- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 27-10-2011

Avian понизил рейтинг до Neutral с Positive Advanced Micro (AMD)

BB&T Capital Mkts понизил рейтинг до Underweight c Hold Amedisys (AMED)

BB&T Capital Mkts понизил рейтинг до Hold с Buy McDermott (MDR)

Standpoint Research понизил рейтинг до Hold с Buy Chevron (CVX), Foster Wheeler (FWLT), Posco (PKX), International Banc (IBOC), Toreador Royalty (TRGL) и True Religion (TRLG)

Stifel Nicolaus понизил рейтинг до Hold с Buy Fusion-io (FIO) и United Bankshares (UBSI)

RBC Capital Mkts понизил рейтинг до Underperform с Sector Perform Hospira (HSP)

DA Davidson повысил рейтинг до Buy с Neutral AXT (AXTI)

UBS повысил рейтинг до Buy с Neutral Cisco Systems (CSCO)

Compass Point повысил рейтинг до Buy с Neutral U.S. Bancorp (USB)

Stifel Nicolaus повысил рейтинг до Buy c Hold Owens Corning (OC)

BB&T Capital Mkts повысил рейтинг до Buy c Hold Owens Corning (OC)

Во Франции существует риск кредитного кризиса

Попросим банки удержать дивиденды, чтобы укрепить капитал

Глава Банка Франции Нуайе встретится с французскими банкирами в ближайшие дни

Во Франции существует риск кредитного кризиса

Попросим банки удержать дивиденды, чтобы укрепить капитал

Глава Банка Франции Нуайе встретится с французскими банкирами в ближайшие дни

Греческие банки не столкнутся с проблемами в связи с соглашением ЕС

Договоренность по долгу облегчает долговое бремя, лежащее на греках

По итогам сессии основные фондовые индексы Европы продемонстрировали значительное повышение на фоне итогов саммита европейских лидеров, прошедшего накануне в среду в Брюсселе. Несмотря на противоречивость многих предложенных мер, инвесторов удовлетворило, что главам государств удалось придти к консенсусу и озвучить конкретную программу поддержки. Так, стабилизационный фонд будет расширен до 1 трлн евро, частные инвесторы примут на себя 50% убытков по греческим бондам, полномочия МВФ в вопросе поддержки проблемных стран будут расширены, а ЕЦБ продолжит покупку долговых обязательств на вторичном рынке.

Благоприятное влияние на рыночные настроения оказали и статистические данные из США, где в соответствии с предварительными данными, ВВП за третий квартал вырос на 2,5% г/г, что стало максимальными темпами повышения за последний год и совпало с прогнозами аналитиков.

Британский FTSE 100 вырос на 2,9%. Основной индекс фондового рынка Германии DAX подпрыгнул на 5,4%. Французский CAC 40 взлетел на 6,3%.

Значительным повышением отметились компании финансового сектора. Так, рыночная капитализация BNP Paribas и Credit Agricole подскочила на 16,9% и 22% соответственно, а котировки Deutsche Bank взлетели на 15,4%. Тем временем, Societe Generale добавил в свой актив 22,5%, заявив, что в 2012 г. сможет удовлетворить установленные требования к капиталу без чьей-либо помощи.

Греческие банки оказались в плюсе, принимая во внимание заявление премьер-министра страны Георга Папандреу на тему возможности выкупа правительством акций некоторых представителей сектора, которое последовало за решением европейских лидеров о списании части греческого долга и рекапитализации кредиторов. Так, акции National Bank of Greece, Alpha Bank и Eurobank Ergasias выросли на 6,1%, 3,9% и 7% соответственно.

Рыночная капитализация французского производителя шин Michelin поднялась на 5,1% после того, как компания сообщила об 11%-ном росте квартальной выручки благодаря восстановлению спроса со стороны американских автопроизводителей и высоким продажам зимних шин в Европе.

Котировки немецкого автоконцерна Daimler поднялись на 3,1% благодаря тому, что компания озвучила прогноз по повышению прибыли в четвертом квартале. Также в связи с оптимистичным прогнозом, но уже по годовым результатам, на 16,1% взлетели акции швейцарского поставщика компьютерных мышей Logitech International.

Евро вырос до семинедельного максимума против доллара после того, как европейские лидеры согласовали расширение стабилизационного фонда и достигли согласия с кредиторами по списанию греческого долга.

Иена выросла до рекордного уровня по отношению к доллару уже в четвертый раз за пять дней день на спекуляциях, что объявленные сегодня Банком Японии меры не в состоянии сдержать рост валюты. Банк Японии расширил свою программу покупки активов до общей суммы 55 трлн иен ($ 724 млрд) от 50 трлн иен как способ сдержать рост национальной валюты, который вредит экспортерам. Он также сохранил ставку кредитование овернайт на уровне 0.0 - 0,1%%.

Индекс доллара, используемый для отслеживания доллара по отношению к валютам шести основных торговых партнеров США, включая евро и иену, сократился на 1,6% на фоне снижения спроса на «безопасные» активы.

Британский фунт упал до семинедельного минимума против евро после шагов, предпринятых европейскими лидерами по сдерживанию долгового кризиса, что привело к затуханию спроса на британскую валюту как одну из «безопасных» валют. Фунт ослаб против всех, за исключением трех из 16 основных валют, после того как руководитель Банка Англии Пол Фишер сказал, что экономика Великобритании, вероятно, сокращается.

Фондовые индексы США в первой половине торговой сессии демонстрируют сильный рост в связи с результатами второго саммита стран ЕС. Инвесторы с оптимизмом приняли достигнутые на саммите решения. Страны ЕС договорились о 50%-ном списании греческих долгов, что в итоге позволит уменьшить долговую нагрузку к 2020 году до 120% ВВП с текущих 160%, а также об увеличении второй программы помощи Греции до 130 млрд евро. Кроме этого, ESFS будет расширен до 1 трлн евро, а что касается частных кредиторов-владельцев греческих облигаций, то им будут предложены "кредитные льготы" на сумму около 30 млрд евро.

Рост ВВП США в третьем квартале по предварительным данным оказался в ряду с ожиданиями, составив 2,5% к/к, что стало самым быстрым темпом роста в этом году. Базовая инфляция, ощущаемая потребителями, неожиданно снизилась в 3 кв. до 2,1% г/г с 2,3% г/г, что потенциально дает возможность ФРС обсуждать план денежного смягчения.

Позитивным моментом стало повышение промышленной активности на Среднем Западе в сентябре. Вместе с тем, число первичных обращений за пособиями по безработице на минувшей неделе снизилось до 402 тыс с пересмотренных 404 тыс, но превысило ожидания (400 тыс), а индекс незавершенных сделок по продаже домов опустился в сентябре до 84,5 пункта с 88,6 пункта.

Dow 12,172.41 +303.37 +2.56%, Nasdaq 2,726.29 +75.62 +2.85%, S&P 500 1,277.83 +35.83 +2.88%

Все компоненты индекса Dow Jones Industrial Average торгуются в плюсе. Выигрыши свыше 7% демонстрируют Bank of America (BAC), JPMorgan (JPM) и Alcoa (AA).

В отраслевом разрезе индекса S&P 500 все отрасли показали рост более чем на 2.8%. Наилучшие показатели у компаний финансового (+7.5%) и сырьевого (+6.1%) секторов. Финансовый сектор, в свою очередь, с воодушевлением воспринял итоги второго саммита, и к середине торгов банки и инвестиционные компании демонстрируют уверенный рост - Citigroup (+7,5%), JPMorgan (+6,4%), Goldman Sachs (+5,9%), Morgan Stanley (+12%).

Акции металлургических компаний торгуются с большим подъемом - Freeport-McMoRan Copper & Gold (+7,5%), Cliffs Natural Resources (+7,4%), US Steel (+6,7%), Southern Copper (+5,2%).

Крупнейший в США производитель химикатов Dow Chemical прибавляет 8,4% на фоне квартальной отчетности. По итогам третьего квартала выручка выросла на 17% до $15,11 млрд в то время как аналитики прогнозировали $14,63 млрд. При этом, прибыль увеличилась до $815 млн или 69 центов на акцию с $512 млн или 45 центами на акцию годом ранее. Компании-аналоги также торгуются в плюсе - DuPont (+4,8%), FMC (+5,1%), Eastman Chemical (+5%).

Котировки производителя косметики Avon Products упали на 18% в связи с тем, что квартальная прибыль в третьем квартале (38 центов на акцию) существенно не дотянула до прогнозов аналитиков (46 центов на акцию). Кроме этого, стало известно, что Комиссия по ценным бумагам и биржам США расследует отношения компании с финансовыми аналитиками.

Рыночная капитализация разработчика программного обеспечения Citrix Systems увеличилась на 15,2% на фоне опубликования прогнозов по чистой прибыли на четвертый квартал, превзошедших ожидания аналитиков 76 центов на акцию против средних прогнозов аналитиков 74 цента на акцию.

По мнению аналитиков, тема "второй волны кризиса" на рынках отработана и закрыта окончательно. За последние сутки волна позитива накрыла рынки. Рост аппетитов к риску привел к падению доллара ко всем видам активов. На рост оптимизма сейчас играют сразу 3 фактора: сворачивание опасений по поводу долгового кризиса в Европе, улучшение ситуации в экономике США и ожидания третьего раунда количественного смягчения ФРС на ближайшем заседании 2 ноября.

Относительно экономики США, сегодняшние данные подтвердили продолжение восстановления и отсутствие каких-либо признаков рецессии. Как и ожидалось, рост ВВП США в 3-ем квартале составил 2.5% годовых против 1.3% во втором квартале и 0.4% в первом квартале. А первоначальные заявки по безработице в США за последнюю неделю вышли на уровне 402 тыс. и пятую неделю подряд на уровне ниже 410 тыс., то есть долгое время показатель демонстрирует хорошие значения. Также следует напомнить, что данные за октябрь ожидаются хорошие, в том числе и прирост рабочих мест от ADP и Nonfarm Payrolls на уровне 100 тыс.

Что касается возможных действий ФРС, в понедельник заместитель главы ФРС Дадли заявил, что "мы четко обозначили наш интерес к поддержке ипотечного рынка". Так что объявление 2 ноября о покупке на баланс ФРС двух-трех сотен миллиардов долларов можно считать гарантированным. И после закрытия рынками темы европейского долгового кризиса в ближайшие дни отрабатываться будет тема третьего раунда количественного смягчения. Поэтому, даже после прошедшего сильного роста, евро может на ожиданиях QE-3 взлететь и до $1.45. Сегодня пара евро/доллар преодолела уровень $1.4080/90 - МА100 и МА200 для временного промежутка D1.

Цены на золото в начале сегодняшних торгов снижались впервые за неделю, так как инвесторы вновь заинтересовались рискованными активами после договоренности европейских лидеров о борьбе с долговым кризисом. После восьмичасовых переговоров между банкирами, главами государств, управляющими центральными банками и представителями Международного валютного фонда лидеры Евросоюза согласовали план борьбы с долговым кризисом еврозоны. Благодаря этой новости мировые акции приблизились к максимуму двух месяцев, а евро достиг высшей точки с начала сентября.

Запасы обеспеченных золотом ETF-фондов выросли в октябре на 700.000 унций, указывая на высокий инвестиционный спрос. Физический спрос в Азии также силен благодаря сезону праздников и свадеб в Индии — крупнейшем в мире потребителе золота.

Стоимость декабрьских фьючерсов на золото снизилась до 1.707,2$ за тройскую унцию, но за последние несколько часов восстановилась до 1.7345$ за унцию на торгах в Нью-Йорке.

Нефть растет на фоне того, что европейским властям удалось договориться о пакете мер для вывода еврозоны из затяжного долгового кризиса. По итогам встречи лидеров стран ЕС стало известно, что Греция сможет получить до 100 миллиардов евро финансовой поддержки от ЕС и МВФ в рамках второго пакета спасения, а списание ее долга может достигнуть 50%. Главы государств Евросоюза решили повысить минимальный уровень достаточности капитала первого уровня для всех банков ЕС до 9%, для чего им потребуется дополнительный капитал. Также было объявлено, что объем временного Европейского фонда финансовой стабильности может быть увеличен до 1 триллиона евро с нынешних 440 миллиардов евро, кроме того, фонду может быть предоставлено право страховать от потерь покупателей бондов еврозоны.

Министерство торговли США заявило сегодня, что экономика в третьем квартале росла самыми быстрыми темпами в этом году. А вчера доклад Министерства энергетики показал, что поставки топлива снизились за прошедшую неделю. А коэффициент загруженности нефтеперерабатывающих мощностей вырос на 1,7% до 84,8% после падения в предыдущие четыре недели.

Стоимость декабрьских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке выросла до 93,73 доллара за баррель и в настоящий момент составляет 93,94 доллара за баррель. Фьючерсы поднялись сегодня на 3,3% после вчерашнего падения на 3,2%, когда был зафиксирован самый большой спад в этом месяце.

Цена декабрьских фьючерсов на североморскую нефтяную смесь марки Brent увеличилась на 1,97% до 111,06 доллара за баррель.

В 09:30 GMT в Швейцарии выйдет индекс ведущих экономических индикаторов от KOF за октябрь. В 12:30 GMT США опубликует данные по расходам населения за сентябрь и индекс себестоимости рабочей силы за квартал. В 13:55 GMT в США выйдет индикатор уверенности потребителей от университета Мичигана за октябрь.

В 09:30 GMT в Швейцарии выйдет индекс ведущих экономических индикаторов от KOF за октябрь. В 12:30 GMT США опубликует данные по расходам населения за сентябрь и индекс себестоимости рабочей силы за квартал. В 13:55 GMT в США выйдет индикатор уверенности потребителей от университета Мичигана за октябрь.

Все основные сектора индекса S&P торгуют в плюсе. Максимальный рост показывает финансовый сектор (+5,9%).

“Падение количества незавершенных сделок по продаже жилья в сентябре на 4,6% является третьим снижением показателя и еще одним признаком того, что продажи на вторичном рынке жилья будут слабыми."

USD/JPY Y75.50, Y75.85, Y76.90-95, Y77.00, Y77.45, Y77.50

GBP/USD $1.6000, $1.5850, $1.5600

EUR/JPY Y105.50, Y105.20

EUR/GBP stg0.8700

USD/JPY Chf0.9005

EUR/CHF Chf1.2190, Chf1.2200, Chf1.2400

AUD/USD $1.0380

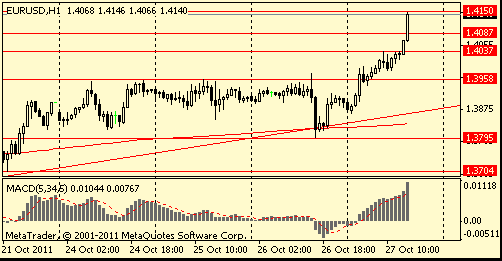

Поглотив ордера на продажу и стопы по ним пара выросла в область $1,4140. Выше отрдера на продажу отмечены в районе $1,4150.

Поддержку рынкам оказали итоги прошедшего в Брюсселе саммита стран ЕС, на котором лидеры европейских стран достигли соглашения по ключевым направлениям. Достигнутое соглашение, по мнению участников саммита, должно вывести регион из текущего долгового кризиса.

Достигнутое соглашение подразумевает расширение стабилизационного фонда стран еврозоны до 1 трлн евро с нынешних 440 млрд.

Соглашение также подразумевает списание 50% номинальной стоимости долга Греции перед частными кредиторами.

Позитивно на динамике индексов также отразились данные по ВВП США за 3-й квартал, который, согласно предварительной оценке, вырос на 2,5% при среднем прогнозе +2,4%.

Основные фондовые индексы мира завершили сессию или еще торгуются в значительном плюсе: Nikkei +2.04%, Hang Seng +3.26%, Shanghai Composite +0.34%, FTSE +2.82%, CAC +5.35%, DAX +4.81%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $93.03 за баррель (+2,8%).

До начала регулярной сессии цена золота снизилась до уровня $1719,20 за тройскую унцию (-0,3%).Новости компаний:

Поддержку индексам также оказали позитивные квартальные отчеты DOW-компонентов Procter & Gamble (PG) и ExxonMobil (XOM). Прибыль обеих компании по итогам отчетного квартала оказалась на уроне прогнозов. Акции компании выросли PG выросли на 0,10% на премаркете в то время как акции XOM подорожали на 1,64%.

По итогам 3-го квартала прибыль компании составила $2.13, что совпало с прогнозами. Акции XOM выросли на 1,51% на премаркете.

Слабые данные по ожидаемому показателю могут усилить спекуляции относительно того, что федрезерв примет решение о новом этапе количественного смягчения. Это может оказать существенное давление на доллар.

08:00 Еврозона Денежный агрегат М3, г/г Сентябрь +3.1%

09:00 Еврозона Индекс настроений в экономике Октябрь 94.2

09:00 Еврозона Индекс настроения в деловых кругах Октябрь -0.18

10:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников Октябрь -11 (прогноз -15)

Евро вырос против основных валют на на фоне оглашения итогов прошедшего в Брюсселе саммита стран ЕС, на котором лидеры европейских стран достигли соглашения по трем ключевым направлениям. Достигнутое соглашение, по мнению участников саммита, должно вывести регион из текущего долгового кризиса.

Достигнутое соглашение подразумевает расширение стабилизационного фонда стран еврозоны до 1 трлн евро с нынешних 440 млрд.

Соглашение также подразумевает списание 50% номинальной стоимости долга Греции перед частными кредиторами.

Не смотря на то, что достигнутое соглашение не совсем оправдало ожидания участников рынка, инвесторы все же восприняли его с большим оптимизмом, что стало причиной роста спроса на активы региона.

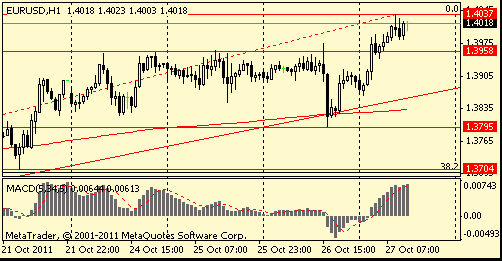

EUR/USD: пара выросла в область $1,4040.

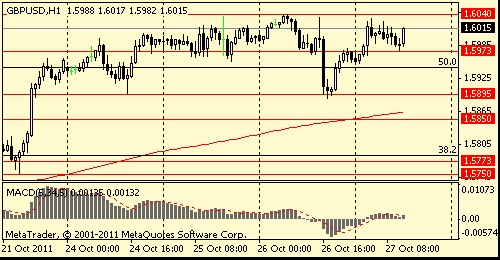

GBP/USD: пара торговалась в рамках $1,5970-$1,6030.

USD/JPY: пара упала в район Y75,80.

В 12:30 GMT в США выйдут данные об изменении объема ВВП за квартал, и ценовой индекс ВВП, а также основной индекс личных потребительских расходов. В 12:30 GMT США опубликует данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 14:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за сентябрь. Индикатор потребительской уверенности от GfK в Великобритании за октябрь выйдет в 23:01 GMT. В 23:30 GMT в Японии выйдут данные по изменению объема уровня расходов домохозяйств за сентябрь и данные по инфляции за октябрь. В 23:50 GMT Япония опубликует предварительные данные по объему промышленного производства за сентябрь.

Прогноз был на уровне $1.03. Выручка компании по итогам отчетного квартала составила $21.9 млрд при среднем прогнозе $21,53 млрд.

Акции PG выросли на 0,92% на премаркете.

EUR/USD

Ордера на продажу $1.4100, $1.4070/80, $1.4050

Ордера на покупку $1.3985/80, $1.3965/60, $1.3940, $1.3900

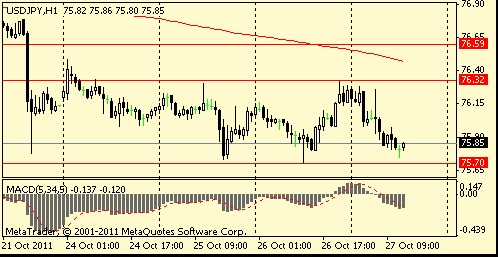

Сопротивление 2: Y76.60/70 (ранее поддержка, область минимумов 17-20 октября)

Сопротивление 1: Y76.30 (максимум 25-26 октября, сессионный максимум)

Текущая цена: Y75.85

Поддержка 1:Y75.70 (исторический минимум)

Поддержка 2:Y75.50 (психологическая отметка)

Поддержка 3:Y75.00 (психологическая отметка)

Комментарии: дальнейшее снижение пары повышает шансы вмешательства правительства Японии на валютный рынок с целью ограничить рост национальной валюты.

Сопротивление 2: Chf0.8850 (максимум 25 октября)

Сопротивление 1: Chf0.8790 (сессионный максимум)

Текущая цена: Chf0.8739

Поддержка 1: Chf0.8730 (минимум 26 октября, сессионный минимум)

Поддержка 2: Chf0.8640 (нижняя граница нисходящего канала от 6 октября, минимум 15 сентября)

Сопротивление 2:$1.6100 (61,8% FIBO $1,6620-$1,5270, минимум 11 августа)

Сопротивление 1:$1.6040 (максимум 26 октября, сессионный максимум)

Текущая цена: $1.6015

Поддержка 1: $1.5970 (минимум европейской сессии)

Поддержка 2: $1.5900 (область минимумов 24 и 26 октября)

Поддержка 2: $1.5850 (ранее сопротивление, максимум 14, 17 и 19 октября)

Сопротивление 2:$1.4090 (МА(200) и МА(100) на D1)

Сопротивление 1:$1.4040 (сессионный максимум)

Текущая цена: $1.4018

Поддержка 1: $1.3960 (ранее cопротивление, область максимумов 24-26 октября)

Поддержка 2: $1.3890 (линия поддержки от 4 октября)

Поддержка 3: $1.3800 (минимум 26 октября)

Комментарии: пара пытается закрепится выше отметки $1,4000. Сильное сопротивление может оказать область $1,4090/00

На текущий момент FTSE 5,687 +133.88 +2.41%, CAC 3,305 +135.02 +4.26%, DAX 6,261 +244.81 +4.07%.

Поддержку рынкам оказал прошедший саммит ЕС, на котором был согласованы основные положения плана по выходу из сложившегося кризиса. Одним из пунктов плана является списание 50% номинальной стоимости долга Греции перед частными кредиторами.

- средний прогноз на текущий финансовый год составляет 0,0% для инфляции и +0,3% для ВВП;

- средний прогноз на 2012 финансовый год составляет +0,1% для инфляции и +2,2% для ВВП;

- средний прогноз на 2013 финансовый год составляет +0,5% для инфляции и 1,5% для ВВП;

- японская экономика будет расти выше потенциального уровня в 2013 финансовом году.

USD/JPY Y75.50, Y75.85, Y76.90-95, Y77.00, Y77.45, Y77.50

GBP/USD $1.6000, $1.5850, $1.5600

EUR/JPY Y105.50, Y105.20

EUR/GBP stg0.8700

USD/JPY Chf0.9005

EUR/CHF Chf1.2190, Chf1.2200, Chf1.2400

AUD/USD $1.0380

Nikkei 225 8,927 +178.07 +2.04%

Hang Seng 19,591 +524.42 +2.75%

S&P/ASX 4,348 +105.66 +2.49%

Shanghai Composite 2,433 +5.18 +0.21%

Азиатские фондовые индексы торговались на положительной территории, на фоне позитивных результатов ЕС. Руководители стран еврозоны приняли в окончательном варианте новое соглашение по Греции. Его общий объем составляет 130 млрд евро, и оно предусматривает добровольное списание долга по греческим облигациям в размере 50%.

00:45 Новая Зеландия Торговый баланс, млрд Сентябрь -0.751

02:50 Япония Розничные продажи, г/г Сентябрь -1.2%

06:00 Япония Решение по ставкам Банка Японии 0.00%-0.10%

10:00 Япония Пресс-конференция Банка Японии

Японская иена продолжает укрепляться, несмотря на то, что Банк Японии в конце однодневного заседания правления в четверг, посвященного денежно-кредитной политике, решил увеличить программу покупки активов на 5 трлн иен, поскольку рост иены к новому рекордному уровню представляет угрозу восстановлению национальной экономики после землетрясения 11 марта. В банке считают, что необходимо проводить дальнейшее смягчение денежно-кредитной политики, чтобы обеспечить успешный переход на путь устойчивого роста в условиях ценовой стабильности. Правительство также усилило давление на центральный банк, побуждая его сделать еще больше для ослабления национальной валюты.

В ходе азиатских торгов евро демонстрирует динамичный рост. Поддержку единой валюте оказали результаты саммита еврозоны. Канцлер Германии Ангела Меркель сегодня утром заявила о том, что "весьма удовлетворена" исходом встречи. Руководители стран еврозоны приняли в окончательном варианте новое соглашение по Греции. Его общий объем составляет 130 млрд евро, и оно предусматривает добровольное списание долга по греческим облигациям в размере 50%. Этот пакет состоит из 100 млрд евро помощи и 30 млрд евро гарантий по кредитам для банков. Это больше, чем списание в размере 21%, согласованное в июле, которое в то время было воспринято с воодушевлением, но затем оказалось недостаточным. "Мы согласовали пакет мер, который состоит из пяти элементов", - объявила с гордостью Меркель. В этот пакет входят усилия, направленные на приведение в порядок бюджетов стран еврозоны, решение для Греции, оптимизация фонда помощи еврозоны, рекапитализация банков. Меркель также упомянула о дополнительных мерах Испании и Италии. В последние месяцы рынок оказывал давление на эти страны в условиях растущих сомнений в отношении их способности контролировать расходы. Европейский центральный банк был вынужден вмешаться и приобрести облигации обеих стран на вторичном рынке. Италия обещала сократить свой долг до 113% от ВВП к 2014 году, что стало "важным посланием". Государственный долг Италии сейчас составляет 120% от ВВП.

EUR/USD: с начала азиатских торгов пара демонстрирует уверенный рост, обновив недельный максимум.

GBP/USD: с начала азиатских торгов пара торгуется с повышением, однако, отступила от недельных максимумов.

USD/JPY: с начала азиатских торгов пара продолжает снижение.

Четверг начнется оглашением решением по учетной ставки Банком Японии (03:00 GMT). В 06:00 GMT Япония опубликует Перспективы экономической активности и цен. В 08:00 GMT Еврозона отчитается об изменении агрегата М3 денежной массы за сентябрь. В 09:00 GMT Еврозона опубликует индекс экономической уверенности и уверенности в промышленном секторе, индикаторы условий деловой среды и потребительской уверенности, уверенности в секторе услуг Еврозоны за октябрь В 10:00 GMT в Британии выйдут данные по розничным продажам по данным Конфедерации Британских Промышленников за октябрь. В 12:00 GMT Германия опубликует предварительный индекс потребительских цен за октябрь. В 12:30 GMT в США выйдут данные об изменении объема ВВП за квартал, и ценовой индекс ВВП, а также основной индекс личных потребительских расходов. В 12:30 GMT США опубликует данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 14:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за сентябрь. Индикатор потребительской уверенности от GfK в Великобритании за октябрь выйдет в 23:01 GMT. В 23:30 GMT в Японии выйдут данные по изменению объема уровня расходов домохозяйств за сентябрь и данные по инфляции за октябрь. В 23:50 GMT Япония опубликует предварительные данные по объему промышленного производства за сентябрь.

The New York Times

Европа согласовала основные положения плана по выходу из кризиса евро

Европейские лидеры рано утром в четверг получили согласие банков взять на себя 50% номинальной стоимости долга Греции перед ними. В итоге к 2020 году долг Греции составит 120% от ВВП - цифра по-прежнему огромная, но более приемлемая для экономики.

Deutsche Welle

На саммите ЕС принят план рекапитализации банков

В целях предотвратить коллапс финансовых рынков лидеры стран ЕС на саммите приняли план рекапитализации банков. До конца июня 2012 года системообразующие банки должны поднять до 9 процентов долю своего базового капитала.

The Wall Street Journal

ЕС подталкивает Грузию к тому, чтобы она позволила России вступить в ВТО

Как сообщают источники, помощник Кэтрин Эштон заявил, что, если Грузия станет упорствовать, ЕС поднимет вопрос о введении исключения из правил, в соответствии с которым для одобрения российской заявки будет достаточно простого большинства голосов.

Financial Times

ТНК-BP: положение BP усложняется

Юридические проблемы британской нефтяной компании усугубляются. Руководство ТНК-BP рекомендовало совету директоров рассмотреть вопрос о подаче исков по компенсации ущерба, понесенного вследствие неудачной попытки BP вступить в альянс с "Роснефтью"

В результате торгов японский индекс Nikkei 225 снизился на 0,2%, австралийский S&P/ASX 200 стал больше на 0,4%, а китайский Shanghai Composite вырос на 0.7%.

На фоне неопределенности в отношении дальнейшего развития событий в Европе котировки азиатских экспортеров закрылись на отрицательной территории. Акции Honda Motor и Samsung Electronics снизились на 0,6% и 1,2% соответственно. А рыночная капитализация японской компании Nintendo, 40% продаж которой приходится на рынки Европы, снизилась на 4,2%.

Крупнейший в Китае производитель алюминия Aluminum Corp of China отчитался о прибыли в третьем квартале, что привело к 3,9%-ному росту его бумаг. Согласно отчету компании, чистая прибыль составила 555 млн юаней ($87 млн) по сравнению с чистым убытком в размере 117,8 млн юаней годом ранее.

Благодаря удорожанию фьючерсов на золото на торгах в Нью-Йорке акции Newcrest Mining и St.Barbara окрепли на 3,5% и 2,3% соответственно.

Заявления премьер-министра Китая о том, что правительство страны предпримет необходимые меры "в нужное время и в нужной мере" повысили котировки китайских девелоперов. Так, акции China Vanke выросли на 3,5%, а компании Poly Real Estate и China Merchants заработали на торгах 5,5% и 2,5% соответственно.

По итогам сессии основные европейские индексы закрылись разнонаправленно. В преддверии оглашения итогов второго саммита рынок находится под давлением опасений того, что принятые решения на встрече могут не оправдать ожидания инвесторов. В то же время умерить негатив по этому поводу помогли позитивные данные по заказам на товары длительного пользования в США и продажам домов, а также отчетности таких компаний, как Merck и Telenor. Компании отчитались по-разному - приятно удивили результатами норвежская телекоммуникационная компания Telenor (+5,3%) и немецкий фармацевт Merck (+8,5%), а корпоративные новости от французского автомобилестроителя Peugeot (-0,9%) и испанского банка BBVA (-1,3%) разочаровали рынок.

Французский автопроизводитель Peugeot Citroen (-0,9%), в частности, понизил прогноз по годовой прибыли в связи с повышением конкуренции, вынудившим снизить цены на продукцию в Европе. Согласно оценкам компании, операционная прибыль в текущем году окажется примерно на уровне точки безубыточности, в то время как ранее прогнозировалась прибыль.

По итогам третьего квартала чистая прибыль BBVA (-1,3%) упала на 29% до 804 млн евро ($1,12 млрд), в то время как аналитики в среднем ожидали прибыль на уровне 865,3 млн евро.

Британский индекс FTSE 100 вырос на 0,5%. На торгах в Лондоне горнодобывающие компании показали смешанную динамику - BHP Billiton (+0,4%), Vedanta Resources (-0,5%), Xstrata (-1,1%), а нефтегазовые компании BP и Royal Dutch Shell закрылись в плюсе на 0,8% и 0,99% соответственно.

Немецкий индекс DAX снизился на 0,5%. На торгах в Германии наилучшую динамику продемонстрировали фармацевт Merck (+8,5%), производитель оборудования для производства светодиодных дисплеев Aixtron (+3,5%), а аутсайдерами стали акции производителя одежды Adidas (-3%), химической компании BASF (-2,4%) и биржевого оператора Deutsche Boerse (-2,4%).

Акции немецкого фармацевта Merck KGaA подскочили на 8,5% после того, как компания отчиталась о 7,5%-ном повышении прибыли в третьем квартале, что оказалось выше ожиданий аналитиков благодаря успешной деятельности подразделений Merck Serono и Millipore. Так, чистая прибыль компании составила 226,6 млн евро ($315,4 млн) по сравнению с 210,8 млн евро годом ранее. При этом аналитики ожидали прибыль в размере 179,3 млн евро.

Акции производителя оборудования для розлива и упаковки Krones снизились на 6,3% в связи с опубликованием слабых по меркам аналитиков результатов по прибыли EBIT - в третьем квартале EBIT составила 15 млн евро в то время как аналитики прогнозировали 26,3 млн евро.

Котировки производителя спортивной одежды Adidas упали на 3% по итогам торгов по вине аналитиков Morgan Stanley, понизивших инвестиционный рейтинг акций.

Фондовые индексы США выросли вслед за тем, как Европой была достигнута договоренность о планах по рекапитализации банков, а американские экономические отчеты превзошли прогнозы. В опубликованном заявлении по результатам саммита ЕС говорится о том, что лидеры Европейского Союза достигли соглашения по плану рекапитализации банков. Президент Франции Николя Саркози и канцлер Германии Ангела Меркель заявили сегодня в Брюсселе о своем желании встретиться с греческим кредиторами, тем самым обозначив выход из сложившейся тупиковой ситуации по условиям списания греческого долга. Кроме того, Саркози планирует пригласить завтра китайского лидера Ху Цзиньтао с тем, чтобы он как человек, знакомый с этим вопросом, дал совет европейским лидерам по поводу программ по борьбе с долговым кризисом.

Росту акций также способствовали вышедшие в США макроэкономические данные. Согласно опубликованной статистике, заказы на товары длительного пользования в США в сентябре сократились чуть слабее ожиданий, на 0,8% вместо 0,9%, а продажи нового жилья за тот же месяц увеличились сильнее прогнозов - с пересмотренных 0,296 млн месяцем ранее до 0,313 млн при средних прогнозах в 0,300 млн.

Dow 11,869.04 +162.42 +1.39%, Nasdaq 2,650.67 +12.25 +0.46%, S&P 500 1,242.00 +12.95 +1.05%

Среди компонентов индекса Dow Jones Industrial Average с понижением закончили торги только три компании: Microsoft Corporation (MSFT) (-0,8%), Cisco Systems, Inc. (CSCO) (-0,06%) и

3M Company (MMM) (-0,03%). Максимальный рост среди компаний Dow зафиксировал авиастроитель Boeing (ВА), который продвинулся на 4,5% на фоне благоприятной отчетности - прибыль компании в третьем квартале увеличилась с $837 млн или $1,12 на акцию годом ранее до $1,1 млрд или $1,46 на акцию при средних прогнозах в $1,10 на акцию.

Все отрасли индекса S&P500, за исключением двух, выросли. Хуже рынка сегодня провели торги сервисные компании (-0.2%) и конгломераты (-1.6%).

Акции крупнейшего в мире интернет-ритейлера Amazon.com обвалились на 12,7% - он отчитался о падении квартальной прибыли на 73% с $231 млн или 51 цента на акцию годом ранее до $63 млн или 14 центов на акцию, тогда как аналитики ожидали 24 цента на акцию.

Автомобилестроитель Ford Motor снизился на 4,5%, отчитавшись о снижении чистой прибыли за третий квартал с $1,69 млрд или 43 центов на акцию годом ранее до $1,65 млрд или 41 цента на акцию. При этом без учета некоторых статей прибыль составила 46 центов на акцию, тогда как в среднем ожидалось 44 цента на акцию.

Иена вновь обновила исторический максимум по отношению к основным валютам, даже несмотря на заявление министра финансов Японии, который дал указание своим подчиненным быть готовыми принять меры по сдерживанию роста национальной валюты.

Британский фунт ликвидировал пятидневный рост по отношению к доллару, так как данные баланса промышленных заказов Конфедерации британских промышленников показали падение до самого низкого уровня за 2 с половиной года.

EUR/USD: пара падала, но к окончанию дня восстановилась.

GBP/USD: пара торговалась с понижением.

USD/JPY: пара обновила исторический минимум, но позже восстановилась.

Четверг начнется оглашением решением по учетной ставки Банком Японии (03:00 GMT). В 06:00 GMT Япония опубликует Перспективы экономической активности и цен. В 08:00 GMT Еврозона отчитается об изменении агрегата М3 денежной массы за сентябрь. В 09:00 GMT Еврозона опубликует индекс экономической уверенности и уверенности в промышленном секторе, индикаторы условий деловой среды и потребительской уверенности, уверенности в секторе услуг Еврозоны за октябрь В 10:00 GMT в Британии выйдут данные по розничным продажам по данным Конфедерации Британских Промышленников за октябрь. В 12:00 GMT Германия опубликует предварительный индекс потребительских цен за октябрь. В 12:30 GMT в США выйдут данные об изменении объема ВВП за квартал, и ценовой индекс ВВП, а также основной индекс личных потребительских расходов. В 12:30 GMT США опубликует данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 14:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за сентябрь. Индикатор потребительской уверенности от GfK в Великобритании за октябрь выйдет в 23:01 GMT. В 23:30 GMT в Японии выйдут данные по изменению объема уровня расходов домохозяйств за сентябрь и данные по инфляции за октябрь. В 23:50 GMT Япония опубликует предварительные данные по объему промышленного производства за сентябрь.

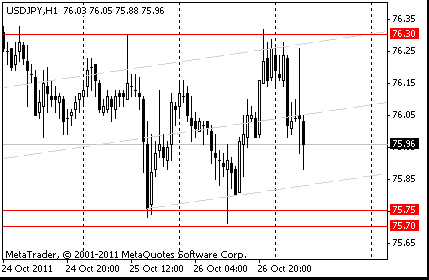

Сопротивление 2: Y76.60 (50.0% FIBO Y75.70-Y77.45)

Сопротивление 1: Y76.30 (сессионный максимум)

Текущая цена: Y76.12

Поддержка 1:Y75.70/75 (область минимумов 25-26 октября)

Поддержка 2: Y75.30 (138.2% FIBO Y75.80-Y77.10)

Поддержка 3: Y75.00 (психологический уровень)

Комментарии: пара корректируется в рамках нисходящего тренде.

Сопротивление 2: Chf0.8860 (максимум 26 октября)

Сопротивление 1: Chf0.8825 (сессионный максимум)

Текущая цена: Chf0.8785

Поддержка 1: Chf0.8760 (сессионный минимум)

Поддержка 2: Chf0.8725 (минимум 26 октября)

Поддержка 3: Chf0.8645 (минимум 15 сентября)

Комментарии: пара торгуется в рамках нисходящего движения. В фокусе поддержка Chf0.8760.

Сопротивление 2: $1.6100 (61.8% FIBO $1.5270-$1.6615)

Сопротивление 1: $1.6035/40 (область сессионного максимума)

Текущая цена: $1.6012

Поддержка 1: $1.5950 (сессионный минимум)

Поддержка 2: $1.5890 (минимум 26 октября)

Поддержка 3: $1.5850 (MA(233) H1)

Комментарии: пара торгуется с повышением. В фокусе сопротивление $1.6035/40.

Сопротивление 2: $1.4090 (максимум 8 сентября)

Сопротивление 1: $1.4095/00 (сессионный максимум, 61.8% FIBO $1.3140-$1.4550)

Текущая цена: $1.3974

Поддержка 1: $1.3865 (сессионный минимум)

Поддержка 2: $1.3800 (минимум 26 октября)

Поддержка 3: $1.3700 (минимум 21 октября)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление $1.4000.

Change % Change Last

Nikkei 225 8,748 -13.84 -0.16%

Hang Seng 19,067 +98.34 +0.52%

S&P/ASX 200 4,243 +14.65 +0.35%

Shanghai Composite 2,427 +17.81 +0.74%

FTSE 100 5,553 +27.70 +0.50%

CAC 40 3,170 -4.67 -0.15%

DAX 6,016 -30.68 -0.51%

Dow 11,869.04 +162.42 +1.39%

Nasdaq 2,650.67 +12.25 +0.46%

S&P 500 1,242.00 +12.95 +1.05%

10 Year Yield 2.20% +0.08 --

Oil $90.78 +0.58 +0.64%

Gold $1,723.40 -0.10 -0.01%

07:00 Япония Пресс-конференция Банка Японии

08:00 Еврозона Денежный агрегат М3, г/г Сентябрь +2.8%

09:00 Еврозона Индекс настроений в экономике Октябрь 95.0

09:00 Еврозона Индекс настроения в деловых кругах Октябрь -0.06

10:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников Октябрь -15

12:00 Германия Индекс потребительских цен, предварительно, м/м Октябрь +0.1% +0.1%

12:00 Германия Индекс потребительских цен, предварительно, г/г Октябрь +2.6% +2.5%

12:30 США Первичные обращения за пособием по безработице, тыс. неделя по 22 октября 403 402

12:30 США ВВП, предварительные данные, г/г III кв +1.3% +2.4%

12:30 США Ценовой дефлятор, кв/кв III кв +3.3%

12:30 США Ценовой дефлятор, базовое значение, кв/кв III кв +2.3%

14:00 США Незавершенные сделки по продаже жилья, м/м Сентябрь -1.2% +0.2%

23:01 Великобритания Индекс потребительского доверия от Gfk Октябрь -30 -30

23:30 Япония Национальный индекс потребительских цен, м/м Сентябрь +0.1%

23:30 Япония Национальный индекс потребительских цен, г/г Сентябрь +0.2%

23:30 Япония Национальный индекс потребительских цен за исключением цен на свежие продукты, г/г Сентябрь +0.2%

23:30 Япония Индекс потребительских цен в регионе Токио, м/м Октябрь +0.2%

23:30 Япония Индекс потребительских цен в регионе Токио, г/г Октябрь -0.2%

23:30 Япония Индекс потребительских цен за исключением цен на свежие продукты в регионе Токио, г/г Октябрь -0.1%

23:30 Япония Расходы домохозяйств, г/г Сентябрь -4.1% 3.4%

23:30 Япония Уровень безработицы Сентябрь 4.3% +4.5%

23:50 Япония Промышленное производство, м/м Сентябрь +0.6% -2.0%

23:50 Япония Промышленное производство, г/г Сентябрь +0.4% -2.3%

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии среды ключевые фондовые индексы азиатского региона продемонстрировали смешанное движение. С одной стороны, инвесторы обеспокоены тем, что лидерам стран-участниц еврозоны не удастся договориться касательно конкретных мер для выхода из долгового кризиса до конца текущей недели после того, как стало известно том, что встреча министров финансов стран ЕС, запланированная на сегодня, была перенесена. Именно финансовые ведомства должны детализировать антикризисную программу. С другой стороны, заявления премьер-министра Китая разбавили негатив. Премьер-министр отметил, что правительство страны намерено подстроить свою политику под текущие условия, намекнув на приостановление повышения процентных ставок центральным банком Китая в будущем.

В результате торгов японский индекс Nikkei 225 снизился на 0,2%, австралийский S&P/ASX 200 стал больше на 0,4%, а китайский Shanghai Composite вырос на 0.7%.

На фоне неопределенности в отношении дальнейшего развития событий в Европе котировки азиатских экспортеров закрылись на отрицательной территории. Акции Honda Motor и Samsung Electronics снизились на 0,6% и 1,2% соответственно. А рыночная капитализация японской компании Nintendo, 40% продаж которой приходится на рынки Европы, снизилась на 4,2%.

Крупнейший в Китае производитель алюминия Aluminum Corp of China отчитался о прибыли в третьем квартале, что привело к 3,9%-ному росту его бумаг. Согласно отчету компании, чистая прибыль составила 555 млн юаней ($87 млн) по сравнению с чистым убытком в размере 117,8 млн юаней годом ранее.

Благодаря удорожанию фьючерсов на золото на торгах в Нью-Йорке акции Newcrest Mining и St.Barbara окрепли на 3,5% и 2,3% соответственно.

Заявления премьер-министра Китая о том, что правительство страны предпримет необходимые меры "в нужное время и в нужной мере" повысили котировки китайских девелоперов. Так, акции China Vanke выросли на 3,5%, а компании Poly Real Estate и China Merchants заработали на торгах 5,5% и 2,5% соответственно.

По итогам сессии основные европейские индексы закрылись разнонаправленно. В преддверии оглашения итогов второго саммита рынок находится под давлением опасений того, что принятые решения на встрече могут не оправдать ожидания инвесторов. В то же время умерить негатив по этому поводу помогли позитивные данные по заказам на товары длительного пользования в США и продажам домов, а также отчетности таких компаний, как Merck и Telenor. Компании отчитались по-разному - приятно удивили результатами норвежская телекоммуникационная компания Telenor (+5,3%) и немецкий фармацевт Merck (+8,5%), а корпоративные новости от французского автомобилестроителя Peugeot (-0,9%) и испанского банка BBVA (-1,3%) разочаровали рынок.

Французский автопроизводитель Peugeot Citroen (-0,9%), в частности, понизил прогноз по годовой прибыли в связи с повышением конкуренции, вынудившим снизить цены на продукцию в Европе. Согласно оценкам компании, операционная прибыль в текущем году окажется примерно на уровне точки безубыточности, в то время как ранее прогнозировалась прибыль.

По итогам третьего квартала чистая прибыль BBVA (-1,3%) упала на 29% до 804 млн евро ($1,12 млрд), в то время как аналитики в среднем ожидали прибыль на уровне 865,3 млн евро.

Британский индекс FTSE 100 вырос на 0,5%. На торгах в Лондоне горнодобывающие компании показали смешанную динамику - BHP Billiton (+0,4%), Vedanta Resources (-0,5%), Xstrata (-1,1%), а нефтегазовые компании BP и Royal Dutch Shell закрылись в плюсе на 0,8% и 0,99% соответственно.

Немецкий индекс DAX снизился на 0,5%. На торгах в Германии наилучшую динамику продемонстрировали фармацевт Merck (+8,5%), производитель оборудования для производства светодиодных дисплеев Aixtron (+3,5%), а аутсайдерами стали акции производителя одежды Adidas (-3%), химической компании BASF (-2,4%) и биржевого оператора Deutsche Boerse (-2,4%).

Акции немецкого фармацевта Merck KGaA подскочили на 8,5% после того, как компания отчиталась о 7,5%-ном повышении прибыли в третьем квартале, что оказалось выше ожиданий аналитиков благодаря успешной деятельности подразделений Merck Serono и Millipore. Так, чистая прибыль компании составила 226,6 млн евро ($315,4 млн) по сравнению с 210,8 млн евро годом ранее. При этом аналитики ожидали прибыль в размере 179,3 млн евро.

Акции производителя оборудования для розлива и упаковки Krones снизились на 6,3% в связи с опубликованием слабых по меркам аналитиков результатов по прибыли EBIT - в третьем квартале EBIT составила 15 млн евро в то время как аналитики прогнозировали 26,3 млн евро.

Котировки производителя спортивной одежды Adidas упали на 3% по итогам торгов по вине аналитиков Morgan Stanley, понизивших инвестиционный рейтинг акций.

Фондовые индексы США выросли вслед за тем, как Европой была достигнута договоренность о планах по рекапитализации банков, а американские экономические отчеты превзошли прогнозы. В опубликованном заявлении по результатам саммита ЕС говорится о том, что лидеры Европейского Союза достигли соглашения по плану рекапитализации банков. Президент Франции Николя Саркози и канцлер Германии Ангела Меркель заявили сегодня в Брюсселе о своем желании встретиться с греческим кредиторами, тем самым обозначив выход из сложившейся тупиковой ситуации по условиям списания греческого долга. Кроме того, Саркози планирует пригласить завтра китайского лидера Ху Цзиньтао с тем, чтобы он как человек, знакомый с этим вопросом, дал совет европейским лидерам по поводу программ по борьбе с долговым кризисом.

Росту акций также способствовали вышедшие в США макроэкономические данные. Согласно опубликованной статистике, заказы на товары длительного пользования в США в сентябре сократились чуть слабее ожиданий, на 0,8% вместо 0,9%, а продажи нового жилья за тот же месяц увеличились сильнее прогнозов - с пересмотренных 0,296 млн месяцем ранее до 0,313 млн при средних прогнозах в 0,300 млн.

Акции крупнейшего в мире интернет-ритейлера Amazon.com обвалились на 12,7% - он отчитался о падении квартальной прибыли на 73% с $231 млн или 51 цента на акцию годом ранее до $63 млн или 14 центов на акцию, тогда как аналитики ожидали 24 цента на акцию.

Автомобилестроитель Ford Motor снизился на 4,5%, отчитавшись о снижении чистой прибыли за третий квартал с $1,69 млрд или 43 центов на акцию годом ранее до $1,65 млрд или 41 цента на акцию. При этом без учета некоторых статей прибыль составила 46 центов на акцию, тогда как в среднем ожидалось 44 цента на акцию.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы