- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 25-10-2011

В заявлении канадского Центробанка говорится о том, что «экономике страны, возможно, понадобится больше времени, чтобы вернуться к уровню своих возможностей, так как европейский экономический спад и медленный рост США снижают спрос на экспорт». Падение канадского доллара усилилось после того, как стало известно об отмене запланированной на завтра встречи министров финансво стран ЕС. Банк Канады оставил процентную ставку на уровне 1%, заявив при этом, что замедление роста США будет отрицательно сказываться на индикаторах потребительской и деловой уверенности. Инфляция также будет расти медленнее, чем ранее прогнозировалось, ожидается падение до минимального уровня 1% в следующем году. Завтра Банк Канады опубликует свой отчет с обновленными прогнозами для экономики страны, которые последний раз пересматривались 20 июля.

Stifel Nicolaus понизил рейтинг до Hold с Buy Fabrinet (FN), Omega Health (OHI), Ventas (VTR), Heartland Finl (HTLF) и Hub Group (HUBG)

BB&T Capital Mkts понизил рейтинг до Hold с Buy Aaron's (AAN), Armstrong World Industries (AWI) и Regal-Beloit (RBC)

Robert W. Baird понизил рейтинг до Neutral с Outperform Hub Group (HUBG) и Landstar System (LSTR)

Barclays Capital понизил рейтинг до Underweight с Equal Weight Healthways (HWAY)

Dougherty & Company понизил рейтинг до Neutral с Buy Interactive Intelligence (ININ)

Standpoint Research понизил рейтинг до Hold с Buy Quest Diagnostics (DGX)

HSBC Securities повысил рейтинг до Overweight с Neutral Royal Gold (RGLD)

Barclays Capital повысил рейтинг до Overweight c Equal Weight Willis Group (WSH)

По данным международной неправительственной исследовательской организации Conference Board индекс опережающих экономических индикаторов в Китае в августе повысился в месячном исчислении на 0.5% против 0.6% в июле.

Основные фондовые индексы Европы завершили сессию понижением на фоне новостей о том, что министры финансов стран Европейского Союза отменили своё совещание, назначенное на 26 октября, в связи с тем, что не были согласованы все детали, которые обсуждались в ходе предыдущей встречи. При этом саммит лидеров ЕС пройдёт в среду в соответствии с ранее намеченными планами. Инвесторы находятся в ожидании его итогов, а именно договорённости по поводу расширения европейского стабилизационного фонда (EFSF).

По итогам торгов национальные фондовые индексы упали в 15 из 18 западноевропейских рынков. Ключевой индекс Великобритании FTSE 100, французский CAC 40 и немецкий DAX потеряли 0,4%, 1,4% и 0,1% соответственно.

Акции крупнейшего в Европе производителя полупроводников STMicroelectronics снизились на 7,9% после того, как он озвучил не дотягивающий до ожиданий аналитиков прогноз по результатам следующего периода.

Котировки крупнейшего в мире производителя электроники для солнечной энергетики Meyer Burger Technology опустились на 13,3% вследствие временного приостановления деятельности в его швейцарском подразделении MB Wafertec в связи с "повышенной неопределенностью" в данной отрасли.

Рыночная капитализация британского производителя бытовых чистящих средств Reckitt Benckiser Group уменьшилась на 3,4% после того, как он понизил прогноз по квартальной прибыли и продажам в его фармацевтическом подразделении в связи с реформами в сфере здравоохранения в США, а также повышением цен на препарат Субоксон (Suboxone).

Акции второго по величине в Европе фармацевта Novartis подешевели на 3,3% в связи с его планами по сокращению 2 000 рабочих мест в местных подразделениях, а также на рынке США и найму сотрудников в Китае и Индии с целью нивелирования негативных последствий от падения цен на лекарственные препараты.

В то же время, акции британского нефтяника BP выросли на 4,4% благодаря квартальной прибыли, оказавшейся лучше ожиданий аналитиков. Так, скорректированная прибыль компании составила в третьем квартале $5,3 млрд по сравнению с $5,5 млрд годом ранее и $5 млрд, ожидаемыми аналитиками.

Третий по величине в Европе производитель газа BG Group вырос на 3,8% после 25%-ного роста прибыли в третьем квартале вследствие того, что увеличение цен на энергоресурсы компенсировало производственные ограничения.

Акции шведского кредитора Swedbank увеличились на 3,7% благодаря опубликованию отчета о 34%-ном повышении квартальной прибыли и ожиданиям снижения затрат в 2012 году.

Иена выросла до нового послевоенного максимума против доллара и укрепилась против большинства других своих основных валют-партнеров так как обеспокоенность участников рынка накануне завтрашней встречи на высшем уровне стимулировало спрос на валюты-убежища. Представители Банка Японии в течение двух ближайших дней обсудят программу действия, направленную на облегчение влияние сильной иены на экономику страны. Меры могут включать увеличение на 50 трлн иен ($ 660 млрд) размера покупки активов.

Канадский доллар упал в первый раз за четыре дня против доллара США после того, как Банк Канады заявил, что экономика страны будет расти медленнее, чем предполагалось, удерживая при этом основную процентную ставку на уровне 1%.

Новозеландский доллар понес максимальные потери среди основных валют в связи с замедлением темпов инфляции. Индекс потребительских цен вырос на 0,4% в третьем квартале после роста на 1 процент в предыдущие три месяца. Также Резервный Банк Новой Зеландии сообщил, что планирует сохранить процентную ставку на рекордно низком уровне.

Доллар США снизился после выхода макроэкономической статистики. Индекс потребительского доверия в октябре упал с 45,4 пункта до 39,8 пункта, тогда как ожидалось повышение до 46 пунктов; кроме того, сильнее ожиданий понизились цены на жилье в 20 столичных регионах США, как показал индекс S&P/Case-Shiller.

Фондовые индексы США в первой половине торговой сессии демонстрируют негативную динамику на фоне неблагоприятных макроэкономических данных. Согласно опубликованной статистике, индекс потребительского доверия в октябре упал с 45,4 пункта до 39,8 пункта, тогда как ожидалось повышение до 46 пунктов; кроме того, сильнее ожиданий понизились цены на жилье в 20 столичных регионах США, как показал индекс S&P/Case-Shiller. Вышедшие сегодня корпоративные отчетности также поддержали общее негативное настроение на рынке. Помимо этого, появились сведения об отмене встречи министров финансов стран ЕС, запланированной на 26 октября. Тем временем, саммит ЕС все же состоится. Сложившаяся атмосфера весьма неблагоприятна для принятия рисков игроками.

S&P 500 1,244 -10.47 -0.83%, NASDAQ 2,672 -27.27 -1.01%, Dow 11,839 -74.33 -0.62%

В составе Dow Jones Industrial Average в плюсе торгуются считанные единицы, в т.ч. Intel, Cisco Systems и McDonald’s. Более 2% теряют HP, Pfizer, 3M, Alcoa.

Все отрасли индекса S&P500 снижаются. Максимальные потери несут компании финансового сектора и сектора конгломератов.

Многоотраслевой промышленник 3M Company (MMM) потерял 5,2% на фоне опубликованной квартальной отчетности. Прибыль в третьем квартале снизилась на 1% до уровня в $1,52 на акцию и не дотянула до средних прогнозов аналитиков, составлявших $1,61 на акцию. Продажи 3M увеличились на 10% до $7,5 млрд при прогнозах в $7,8 млрд.

Авиакомпания Delta Air Lines снизилась на 3,9%, отчитавшись за третий квартал хуже прогнозов - чистая прибыль составила $549 млн или за исключением разовых статей 91 цент на акцию, тогда как аналитики прогнозировали 93 цента.

Оператор видеопроката Netflix рухнул на 34,7% - компания опубликовала финансовую отчетность и, в частности, констатировала потерю 800 000 клиентов в США за третий квартал.

Крупнейшая логистическая компания США United Parcel Service, которую считают одним из индикаторов состояния экономики, потеряла 1.9% из-за снижения роста международных перевозок в связи с замедлением экономики США.

Золото выросло до 5-недельного максимума на фоне отсутствия новостей по решению долгового кризиса еврозоны и в преддверии нового этапа мер количественного смягчения от ФРС, что приводит к повышению спроса на металл.

Фьючерсы на золото с поставкой в декабре выросли до $ 1,694.40 за унцию на Comex в Нью-Йорке.

Цены на нефть подскочили до 12-недельного максимума на торгах в Нью-Йорке на фоне информации о снижении запасов «легкой» нефти в хранилищах США согласно данным космической съемки.

Фьючерсы на нефть выросли сегодня на 3,7%. Нефть несколько снизилась после сообщения об отмене назначенной на завтра встрчеи европейских министров финансов.

В 00:00 GMT Новая Зеландия опубликует индикатор уверенности в деловой среде и индикатор ожидаемой экономической активности от Национального банка Новой Зеландии за октябрь. В 00:30 GMT Австралия отчитается об инфляции за 3 квартал. В 07:00 GMT пройдет пресс-конференция Банка Японии. В 08:00 GMT ЕЦБ опубликует обзор рынка банковского кредитования за октябрь. В 09:00 GMT Британия опубликует протокол доклада об инфляции, а в 10:00 GMT выйдет баланс промышленных заказов по данным Конфедерации Британских Промышленников и индикатор оптимизма в деловой среде от CBI за 4 квартал. В 12:30 GMT США опубликует изменение объема заказов на товары долгосрочного пользования, в том числе без учета транспортного оборудования за сентябрь. В 14:00 GMT в США выйдут данные по объему продаж жилья на первичном рынке за сентябрь, а в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики. В 14:30 GMT будет опубликован отчет Банка Канады по денежно-кредитной политике и в 15:15 GMT начнется пресс-конференция Банка Канады. В 20:00 GMT будет опубликовано решение Резервного Банка Новой Зеландии по основной процентной ставке (ожидается на том же уровне) и сопроводительное заявление РБНЗ. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса и баланса внешней торговли за сентябрь. В 23:50 GMT Япония отчитается об изменении объема розничной торговли за сентябрь.

В 00:00 GMT Новая Зеландия опубликует индикатор уверенности в деловой среде и индикатор ожидаемой экономической активности от Национального банка Новой Зеландии за октябрь. В 00:30 GMT Австралия отчитается об инфляции за 3 квартал. В 07:00 GMT пройдет пресс-конференция Банка Японии. В 08:00 GMT ЕЦБ опубликует обзор рынка банковского кредитования за октябрь. В 09:00 GMT Британия опубликует протокол доклада об инфляции, а в 10:00 GMT выйдет баланс промышленных заказов по данным Конфедерации Британских Промышленников и индикатор оптимизма в деловой среде от CBI за 4 квартал. В 12:30 GMT США опубликует изменение объема заказов на товары долгосрочного пользования, в том числе без учета транспортного оборудования за сентябрь. В 14:00 GMT в США выйдут данные по объему продаж жилья на первичном рынке за сентябрь, а в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики. В 14:30 GMT будет опубликован отчет Банка Канады по денежно-кредитной политике и в 15:15 GMT начнется пресс-конференция Банка Канады. В 20:00 GMT будет опубликовано решение Резервного Банка Новой Зеландии по основной процентной ставке (ожидается на том же уровне) и сопроводительное заявление РБНЗ. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса и баланса внешней торговли за сентябрь. В 23:50 GMT Япония отчитается об изменении объема розничной торговли за сентябрь.

Негативный старт торгов на основных фондовых площадках США и дальнейшее увеличение их потерь оказало снизило склонность участников рынка к риску, что отразилось в повышенном спросе на доллар как валюту со статусом safe haven.

Потери основных фондовых индексов США в данный момент превышают 1%.

В данный момент евродоллар торгуется в районе $1,3898, ранее был установлен сессионный минимум в области $1,3850. Преодоление данной отметки откроет дорогу к $1,3830.

USD/JPY Y76.25, Y76.30, Y76.50, Y76.70

AUD/USD $1.0465, $1.0450, $1.0400, $1.0300, $1.0200

USD/NZD $0.7810

GBP/USD $1.6000, $1.5740, $1.5705, $1.5700, $1.5680

В фокусе участников рынка находится грядущий саммит ЕС.

До публикации данных и индексу цен на жилье поддержку фьючерсам оказывали признаки прогресса в решении долговых проблем региона после прошедшего на выходных саммита ЕС.

Вчера глава правительства Люксембурга Жан-Клод Юнкер, председательствующий на встрече министров финансов стран еврозоны, заявил о том, что списания по греческим долгам могут достигнуть 60%, тогда как до этого появлялись слухи о списаниях в размере 40%-50%.

После публикации индекса цен на жилье от S&P/Case-Shiller фьючерсы упали в красную зону. По итогам августа значение индекса в годовом исчислении улучшилось до -3,8% против июльского -4,2% (было пересмотрено с -4,1%). Тем не менее, августовское значение показателя оказалось хуже прогнозного -3,6%.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено: Nikkei -0.92%, Hang Seng +1.05%, Shanghai Composite +1.66%, FTSE -0.43%, CAC -1.20%, DAX +0.45%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $93.44 за баррель (+2,4%).

До начала регулярной сессии цена золота выросла до уровня $1656,50 за тройскую унцию (+0,3%).Новости компаний:

В фокусе участников рынка находится квартальный отчет DOW-компонентов 3M Company (MMM) и DuPont (DD). Прибыль MMM в 3-м квартале оказалась ниже прогнозов, что повлекло за собой снижение ее акций на 6,91% на премаркете. Прибыль DD в 3-м квартале превзошла прогнозы аналитиков, на фоне чего акции компании выросли на 1.11% на премаркете.

- прогноз по ВВП Канады в 2011 году понижен до 2,1%, в 2012 г оду снижен до 1,9%, прогноз на 2013 год повышен до 2,9%;

- базовая инфляция снизится в 2012 году и вернется к 2% к концу 2013 года;

- экономика вернется к полной загруженности к концу 2013 года, ранее прогнозировалась середина 2012 года;

- внутренний спрос останеся основным двигателем роста, но более умеренными темпами.

Прогнозируется, что по итогам сегодняшнего заседания центробанк оставит основную учетную ставку на неизменном уровне 1,00%.

Аналитики Bank of Montreal отмечают, что Банк Канады будет воздерживаться от повышения ставки вплоть до января 2013 года, при этом в краткосрочной перспективе возможно их снижение.

Акции MMM упали на 5,72% на премаркете.

06:00 Швейцария Индикатор потребительской активности от UBS Сентябрь 0.84

06:00 Германия Индекс уверенности потребителей от GfK Ноябрь 5.3

06:45 Франция Индикатор уверенности потребителей Октябрь 82

08:30 Великобритания Сальдо платежного баланса, млрд II кв -2.0

08:30 Великобритания Одобренные заявки на ипотечные кредиты, тыс. Сентябрь 33.1

08:45 Великобритания Речь главы Банка Англии М. Кинга

09:00 Италия Индикатор уверенности потребителей Октябрь 92.9

Евро торговался в области шестинедельного максимума против доллара на фоне ожиданий завтрашнего саммита стран ЕС.

По итогам саммита, который прошел на минувших выходных, лидеры стран ЕС заявили, что в течение ближайших дней согласуют план действий по сдерживанию долгового кризиса ЕС. Европейские лидеры предприняли первые шаги по направлению к разработке нового антикризисного плана. Новый пакет мер, который, как ожидается, будет принят на саммите в среду, включает масштабную рекапитализацию европейских банков, существенную реструктуризацию греческих долгов и пополнение фонда финансовой помощи. Кроме того, европейские власти, возможно, попытаются позвать на помощь суверенные фонды Китая и других стран.

Вчера глава правительства Люксембурга Жан-Клод Юнкер, председательствующий на встрече министров финансов стран еврозоны, заявил о том, что списания по греческим долгам могут достигнуть 60%, тогда как до этого появлялись слухи о списаниях в размере 40%-50%.

Влияние на динамику доллару могут оказать сегодняшние данные по индексу цен на жилье в 20-ти крупнейших городах США. Прогнозируется, что по итогам августа темпы снижения индекса в годовом исчислении замедлятся до -3,6% против июльского значения -4,1%.

EUR/USD: пара консолидировалась в области $1,3950.

GBP/USD: пара держалась в рамках $1,5960-$1.6020.

USD/JPY: пара держалась в рамках Y76,00-Y76,30.

В 12:30 GMT Канада отчитается об изменении объема розничных продаж и изменении объема розничной торговли без учета продаж автомобилей за август. В 13:00 GMT станет известно решение Банка Канады по основной процентной ставке (ожидается на том же уровне) совместно с сопроводительным заявлением Банка Канады. В 13:00 GMT Еврозона опубликует индекс настроений в деловых кругах Бельгии за октябрь. В 13:00 GMT в США выйдет индекс цен на жильё в 20 крупнейших городах и общенациональный композитный индекс цен на жильё S&P за август. В 14:00 GMT США опубликует индикатор потребительской уверенности за октябрь.

Компания также повысила прогноз по прибыли в расчете на одну акцию по итогам года до диапазона $3.97-$4.05 против предыдущей оценки $3.90-$4.05.

Акции DD выросли на 2,52% на премаркете.

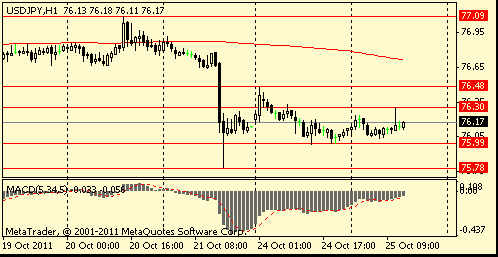

Сопротивление 2: Y76.50 (максимум 24 октября)

Сопротивление 1: Y76.30 (сессионный максимум)

Текущая цена: Y76.17

Поддержка 1:Y76.00 (область сессионного минимума и минимума 24 октября)

Поддержка 2:Y75.75 (исторический минимум)

Поддержка 3:Y75.00 (психологическая отметка)

Комментарии: дальнейшее снижение пары повышает шансы вмешательства правительства Японии на валютный рынок с целью ограничить рост национальной валюты.

Сопротивление 2: Chf0.8880 (максимум 24 октября)

Сопротивление 1: Chf0.8850 (сессионный максимум)

Текущая цена: Chf0.8786

Поддержка 1: Chf0.8770 (сессионный минимум)

Поддержка 2: Chf0.8700 (38.2% FIBO Chf0,7700-Chf0,9310, нижняя граница нисходящего канала от 6 октября)

Поддержка 3: Chf0.8640 (минимум 15 сентября)

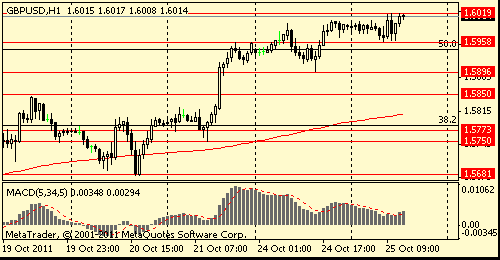

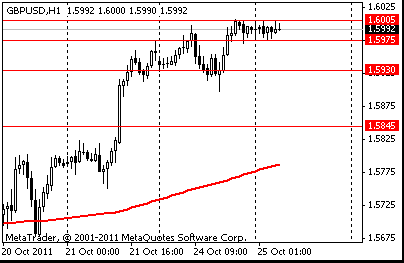

Сопротивление 2:$1.6100 (61,8% FIBO $1,6620-$1,5270)

Сопротивление 1:$1.6020 (сессионный максимум)

Текущая цена: $1.6013

Поддержка 1: $1.5960 (сессионный минимум)

Поддержка 2: $1.5900 (минимум 24 октября)

Поддержка 3: $1.5850 (ранее сопротивление, максимум 14, 17 и 19 октября)

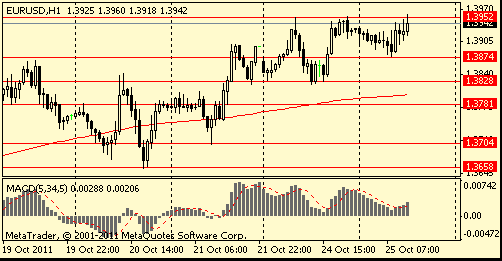

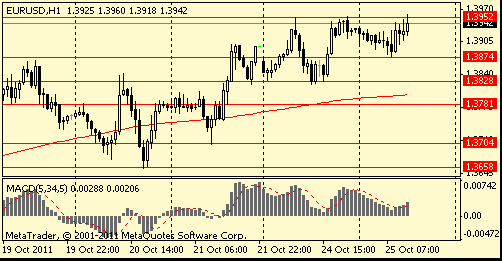

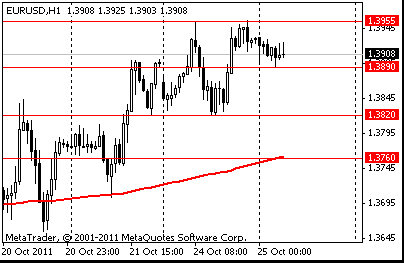

Сопротивление 2:$1.4090 (МА(200) и МА(100) на D1)

Сопротивление 1:$1.3950 (сессионный максимум, максимум 24 октября)

Текущая цена: $1.3952

Поддержка 1: $1.3875 (сессионный минимум)

Поддержка 2: $1.3830 (минимум 24 октября)

Поддержка 2: $1.3800 (МА(200) для Н1)

На текущий момент FTSE 5,556 +8.27 +0.15%, CAC 3,207 -13.89 -0.43%, DAX 6,080 +24.56 +0.41%.

Участники рынка ожидают завтрашнего саммита ЕС. Европейские политики по результатам встречи в Брюсселе на прошедших выходных обговорили планы по оказанию помощи банкам в рамках обновленной стратегии урегулирования долгового кризиса. Окончательное утверждение данных планов намечено на ожидаемый саммит.Среди корпоративных новостей стоит отметить квартальные отчеты UBS и BP. Финансовые результаты за последний отчетный квартал обеих компаний превзошли ожидания аналитиков, что повлекло за собой рост акций последних на 2,2% и 4,5% соответственно.

- второй раунд количественного смягчения может стать добавить 0.5% к темпам инфляции;

- влияние на рынок труда второго раунда количественного смягчения неопределенное.

- второй раунд количественного смягчения может стать добавить 0.5% к темпам инфляции;

- влияние на рынок труда второго раунда количественного смягчения неопределенное.

- мы прибегли к QE, потому что был риск падения инфляции ниже целевого уровня;

- необходимо улучшить кредитование средних и мелких компаний;

- пюбое смягчение политики приведет к инфляции;

- приобретение активов значительно увеличивает резервы Банка Англии;

- центральный банк не должен делать различия между компаниями;

- работаем в тесном контакте с Минфином;

- мы не принимаем решения без одобрения парламента;

- мы объявим программу аукционов, когда придет время для продаж активов;

- без первой программы QE банковское кредитование сократилось бы сильнее;

- беобходимо использовать существующие банки, а не создавать новые.

- мы прибегли к QE, потому что был риск падения инфляции ниже целевого уровня;

- необходимо улучшить кредитование средних и мелких компаний;

- любое смягчение политики приведет к инфляции;

- приобретение активов значительно увеличивает резервы Банка Англии;

- центральный банк не должен делать различия между компаниями;

- работаем в тесном контакте с Минфином;

- мы не принимаем решения без одобрения парламента;

- мы объявим программу аукционов, когда придет время для продаж активов;

- без первой программы QE банковское кредитование сократилось бы сильнее;

- необходимо использовать существующие банки, а не создавать новые.

EUR/USD $1.3750, $1.3800, $1.3850, $1.3900, $1.3950, $1.3990, $1.4000 $1.4025

USD/JPY Y76.25, Y76.30, Y76.50, Y76.70

AUD/USD $1.0465, $1.0450, $1.0400, $1.0300, $1.0200

USD/NZD $0.7810

GBP/USD $1.6000, $1.5740, $1.5705, $1.5700, $1.5680

По итогам сессии вторника основные фондовые индексы азиатско-тихоокеанского региона торговались разнонаправленно:

Nikkei 225 8,762 -81.67 -0.92%

Hang Seng 18,950 +178.46 +0.95%

S&P/ASX 4,228 -27.16 -0.64%

Shanghai Composite 2,410 +39.34 +1.66%

Азиатские фондовые индексы торговались разнонаправлено, на фоне того, что инвесторы не рискуют открывать позиции в преддверии решения по ЕС.

DW

Страны БРИК готовы помочь Европе, но не безвозмездно

Страны БРИК в последние годы были локомотивом роста мировой экономики. Теперь они обеспокоены тем, что европейский кризис ударит и по ним. Они даже предлагают ЕС помощь, но выдвигают взамен свои условия.Китай, Бразилия, Индия - в последние годы эти государства переживали бурное экономическое развитие. Но теперь страны БРИК - а к ним, кроме уже названных, принадлежат и страны-экспортеры природных ресурсов Россия и ЮАР - опасаются, что долговой и финансовый кризис приведет к глобальному экономическому спаду. Они требуют от Европы немедленных и действенных мер и предлагают свою помощь в решении проблем.

Евросоюз предлагает на 108 миллиардов евро увеличить капитал банков

Министры финансов стран ЕС договорились о рекапитализации банков на сумму 108 миллиардов евро, сообщают представители Евросоюза. Между тем в Германии продолжаются протесты против господства банков.Евросоюз близок к принятию решения о рекапитализации банков, сообщает агентство DAPD в субботу, 22 октября. На встрече министров финансов стран ЕС в Брюсселе была достигнута договоренность о том, что европейские банки увеличат свой базовый капитал на 108 миллиардов евро. Однако окончательное решение будет принято в воскресенье на саммите лидеров стран Европейского Союза.

BBC

Британский парламент выступил против референдума по ЕС

Депутаты британского парламента отклонили предложение провести референдум о членстве страны в Европейском союзе.483 парламентария высказались против инициативы, 111 человек поддержали ее.Лидер консерваторов и глава правительства Дэвид Кэмерон перед голосованием призвал однопартийцев отклонить предложение, хотя именно консерваторы и поставили этот вопрос.

Провести референдум призывали 60 из 306 "тори", заседающих в Палате общин.

РБК-Daily

Немцы предлагают увеличить стабфонд еврозоны до 1 трлн евро

Размер Европейского фонда финансовой стабильности (EFSF) может быть увеличен до 1 трлн евро, передает Associated Press. Данная цифра была озвучена после совещания канцлера Германии Ангелы Меркель с представителями оппозиционных партий - социал-демократом" Франком-Вальтером Штейнмаером и "зеленым" Джемом Оздемиром. Основными причинами такого решения политики называют намерение сдержать распространение долгового кризиса на Испанию и Италию, а также недопущение разрушения ЕС как организации.

По итогам сессии понедельника основные фондовые индексы продемонстрировали уверенный рост на фоне новостей из Брюсселя о новых мерах поддержки экономики еврозоны. Также позитива рынкам добавили макроэкономические данные по региону, свидетельствовавшие о снижении сентябрьских темпов роста экспорта Японии меньше ожиданий и о возможном расширении октябрьского индекса деловой активности в промышленности Китая, по расчетам HSBC, впервые за последние четыре месяца.

Экспорт Японии вырос в сентябре на 2,4%, аналитики в среднем ожидали замедления темпов роста с 2,8% месяцем ранее до 1%. При этом объемы импорта увеличились на 12,1%, при прогнозах роста на 12,6% после повышения на 19,2% в августе. Профицит торгового баланса расширился с 198,8 млрд йен месяцем ранее до 300,4 млрд йен, в то время как в августе наблюдался дефицит 775,3 млрд йен. Индекс деловой активности в промышленности HSBC, по предварительным данным, в октябре составил 51,1 пункта, месяцем ранее показатель оказался на уровне 49,9 пункта.

Японский индекс Nikkei 225 вырос на 1,9%, основной индикатор австралийской фондовой биржи S&P/ASX 200 укрепился на 2,7%, гонконгский индекс Hang Seng подскочил на 4,1%, а китайский Shanghai Composite окреп на 2,9%.

Японские экспортеры укрепили свои позиции на статистических данных по торговому балансу. Автоконцерны Honda Motor и Suzuki Motor выросли на 2,6% и 2,7% соответственно.

Акции японского поставщика автомобильных шин Bridgestone подрожали на 4,1%. Компания сообщила, что намерена до 2012 г. нарастить годовые продажи до 3,6 трлн йен ($47 млрд) в рамках реализации программы по расширению бизнеса в Китае с целью удовлетворения растущего спроса.

Котировки крупнейшей по рыночной капитализации в Южной Корее строительной и инжиниринговой компании Samsung Engineering подпрыгнули на 6,3% благодаря более чем двукратному росту квартальной операционной прибыли.

Акции сырьевых компаний показали положительную динамику благодаря росту цен на медь и нефть. Лидер мирового горнодобывающего сектора BHP Billiton вырос на 3,2%, а китайский нефтяник Cnooc поднялся на 6,5%.

По итогам сессии основные фондовые индексы европейского региона показали положительную динамику на фоне позитивной статистики из Китая и Японии, а также на возросших ожиданиях игроков по поводу того, что лидерам ЕС удастся в ближайшее время договориться по поводу решения долговых проблем региона. В Китае индекс деловой активности в промышленности HSBC, согласно предварительным данным, вырос в октябре до максимального за последние месяцы значения. В то же время, положительное сальдо торгового баланса Японии превзошло в сентябре прогнозную величину более чем в 1,5 раза.

Прошедший в выходные саммит лидеров ЕС не привёл к принятию конкретных мер по выводу еврозоны из долгового кризиса. Однако за минувший уикэнд был достигнут прогресс в отношении некоторых вопросов. Так, было принято решение по поводу рекапитализации банков (по данным СМИ, в общей сложности европейским кредиторам придётся нарастить капитал на 108 млрд евро). Также появилась информация о том, что Греция может получить столь необходимый ей очередной транш финансовой помощи в размере $8 млрд. Глава правительства Люксембурга Жан-Клод Юнкер, председательствующий на встрече министров финансов стран еврозоны, заявил о том, что списания по греческим долгам могут достигнуть 60%, тогда как до этого появлялись слухи о списаниях в размере 40%-50%. В среду, 26 октября, предстоит вторая часть саммита, к которой канцлер Германии Ангела Меркель надеется успеть получить одобрение своих предложений со стороны парламентского комитета. Согласно неподтверждённой пока информации, голосование по поводу европейского стабфонда состоится в парламенте Германии в ближайшую среду.

Цены на основные промышленные металлы, в том числе на медь, алюминий, никель и другие, показали сегодня повышение на торгах в Лондоне, повысив котировки горнодобывающих компаний.

По итогам торгов британский FTSE 100 повысился на 1,1%. Основной индекс фондового рынка Германии DAX поднялся на 1,4%. Французский CAC 40 увеличился на 1,6%.

Акции крупнейших в мире горнодобывающих компаний BHP Billiton и Rio Tinto Group подросли на 5,2% и 7,1% соответственно на фоне роста цен на металлы. В свою очередь, рыночная капитализация Xstrata увеличилась на 6,8%.

Голландский производитель навигационного оборудования TomTom отчитался о 50%-ном росте квартальной прибыли, что способствовало укреплению его котировок на 18,6%.

Акции греческих банков National Bank of Greece и EFG Eurobank Ergasias потеряли 20,8 % и 20,3% соответственно на новостях о том, что кредиторам, возможно, придётся списать 60% греческих долгов.

Акции второго по величине в мире производителя зубных имплантов Nobel Biocare Holding выросли на 14,4% на сообщении СМИ со ссылкой на информированных лиц о том, что он может стать целью для поглощения со стороны компаний EQT Partners и Bain Capital.

Котировки швейцарского производителя часов Swatch Group подросли на 4,8% на заявлении его главы в интервью журналистам о том, что продажи компании в текущем году превысят $7,9 млрд.

Основные фондовые индексы США по итогам торгов выросли на фоне хорошей отчетности Caterpillar, удорожания сырьевых товаров, а также новостей из сферы слияний и поглощений. Хотя в минувшие выходные европейским лидерам так и не удалось добиться значительного прогресса в разработке стратегии борьбы с усугубляющимся долговым кризисом, инвесторы возлагают надежды на то, что в ходе итогового заседания, которое состоится в среду, 26 октября, будет представлен всеобъемлющий план борьбы с долговым кризисом в зоне евро.

В то же время, сегодня на рынках появились известия о том, что президент США Барак Обама намерен представить на текущей неделе ряд мероприятий, направленных на поддержку экономики страны, которые не требуют одобрения Конгресса, включая облегчение домовладельцам процесса рефинансирования их закладных.

Dow 11,913.62 +104.83 +0.89%, Nasdaq 2,699.44 +61.98 +2.35%, S&P 500 1,254.19 +15.94 +1.29%

Рыночная капитализация производителя строительного оборудования Caterpillar (САТ) возросла на 5% после того, как он отчитался о прибыли, существенно превзошедшей ожидания аналитиков. Так, чистая прибыль поднялась в третьем квартале на 44% до $1,14 млрд или $1,71 на акцию, тогда как аналитики ожидали прибыль на уровне $1,54 на акцию. Бумаги прочих представителей сектора также закончили торги в "зеленой" зоне - Deere & Co (+3,2%) и Joy Global (+5,9%).

На фоне повышения цен на сырьевые товары ввиду появившихся признаков роста китайской и японской экономик в плюсе оказались котировки представителей сырьевого сектора. В частности, акции Freeport-McMoRan Copper & Gold выросли на 8%, а стоимость акций алюминиевого гиганта Alcoa (АА) увеличилась на 3,4%.

Все сектора индекса S&P500 показали рост. Максимальное повышение у финансовых и сырьевых компаний. Котировки Bank of America Corp. (ВАС), Citigroup и JPMorgan Chase & Co. (JPM) повысились на 4%, 4,3% и 3,4% соответственно. Также выросли акции в секторе высоких технологий. Так, котировки Apple и Intel (INTC) выросли на 3,3% и 2,3% соответственно.

Сегодня стало известно, что второй по величине в мире разработчик программного обеспечения Oracle согласился приобрести RightNow Technologies примерно за $1,5 млрд или $43 за акцию, что на 20% превышает последнюю их цену закрытия 21 октября. В результате, котировки RightNow взлетели на 19,4%.

Наихудшие показатели по результатам торгов показали компании, наименее зависящие от экономического роста, из сферы телекоммуникаций, потребительских товаров и услуг. Максимальное падение среди компонентов индекса Dow Jones Industrial Average продемонстрировали акции крупнейшего производителя бытовой химии и товаров народного потребления Procter & Gamble Co. (PG) (-1,3%). Причиной продаж акций PG стала квартальная отчетность его конкурента Kimberly-Clark Corporation, которая не оправдала ожидания участников рынка. Производитель подгузников Huggies сократил свою прибыль из-за снижения спроса в Северной Америке и некоторых развитых рынках. Kimberly-Clark потерял 4,6%, больше всего в составе индекса S&P500.

21:45 Новая Зеландия Индекс потребительских цен, кв/кв III кв +0.4%

21:45 Новая Зеландия Индекс потребительских цен, г/г III кв +4.6%

23:00 Австралия Индекс ведущих экономических индикаторов Август -0.1%

23:00 Австралия Речь заместителя главы Резервного банка Австралии Р. Баттеллино

В ходе азиатских торгов евро торговался в узком диапазоне с небольшими потерями против доллара США. Инвесторы по-прежнему с нетерпением и долей осторожности ожидают конкретного плана по сдерживанию долгового кризиса еврозоны.

Вчера проходили выступления руководителей Федеральной резервной системы США. Были получены намеки на то, что третий этап количественного смягчения, вероятно, произойдет лишь в условиях, когда экономический рост начнет замедляться.

Новозеландский доллар торговался, в основном, с повышением в конце сессии в ходе азиатских торгов во вторник. Причиной послужило улучшение настроений ранее на этой неделе на фоне надежд на то, что в среду европейские руководители объявят о плане помощи. Тем не менее, он отступил, когда статистическое агентство Новой Зеландии заявило о росте индекса потребительских цен в 3-м квартале на 0,4% по сравнению с предыдущим кварталом. Рост оказался ниже среднего прогноза 11 экономистов, опрошенных Dow Jones Newswires, согласно которому индекс должен был вырасти на 0,7%. По сравнению с тем же периодом предыдущего года индекс потребительских цен в 3-м квартале вырос на 4,6%, что ниже консенсус-прогноза экономистов, ожидавших роста на 4,9%. По словам экономистов, более низкий, чем ожидалось, рост цен говорит о том, что Резервный банк Новой Зеландии будет сохранять ключевую процентную ставку на текущем уровне.

Доллар США во вторник в ходе азиатской сессии торговался почти без изменений против японской иены, так как покупки иены на фоне неопределенности относительно проблем ЕС компенсировали продажи иены со стороны японских компаний, приобретающих иностранные ресурсы.

EUR/USD: с начала азиатских торгов пара снижается.

GBP/USD: с начала азиатских торгов пара торгуется в диапазоне $1.5965-$1.6005.

USD/JPY: пара продолжает снижение.

Во вторник в 06:00 GMT Швейцария опубликует индикатор потребительской активности от UBS за сентябрь. Также в 06:00 GMT в Германии выйдет опережающий индекс потребительского климата за ноябрь. В 08:30 GMT Британия опубликует сальдо расчетного счета платежного баланса за 2 квартал (ожидается снижение на 10.4B) и данные по объему ипотечного кредитования от ВВА за сентябрь. В 12:30 GMT Канада отчитается об изменении объема розничных продаж и изменении объема розничной торговли без учета продаж автомобилей за август. В 13:00 GMT станет известно решение Банка Канады по основной процентной ставке (ожидается на том же уровне) совместно с сопроводительным заявлением Банка Канады. В 17:00 GMT Еврозона опубликует индекс настроений в деловых кругах Бельгии за октябрь. В 13:00 GMT в США выйдет индекс цен на жильё в 20 крупнейших городах и общенациональный композитный индекс цен на жильё S&P за август. В 14:00 GMT США опубликует индикатор потребительской уверенности за октябрь.

Евро прибавил и укрепил свои позиции против доллара и иены, так как европейские политики близки к выработке эффективного решения кризиса суверенного долга региона. По результатам встречи европейских лидеров в Брюсселе, прошедшей на выходных, были изложены планы по оказанию помощи банкам в рамках обновленной стратегии урегулирования долгового кризиса. Лидеры встретятся вновь 26 октября. Что бы окончательно утвердить данный план.

Доллар упал против всех основных валют на фоне роста фондовых рынков в связи с положительной корпоративной отчетностью и роста цен на сырьевые товары, что привело к снижению спроса на доллар как валюту-убежище. Прибыль компании Caterpillar Inc, крупнейшего производителя строительного и горнодобывающего оборудования, превзошла ожидания аналитиков. Цены на сырье выросли после отчета об уровне производства в Китае.

Иена приблизилась к достигнутому в пятницу историческому максимуму по отношению к доллару после того, как японский экспорт вырос в сентябре больше, чем прогнозировалось, из-за повышенного спроса на автомобили. Наряду с этим министр финансов совместно с главным секретарем кабинета министров Японии заявили, что Япония готова вмешаться в валютный рынок, чтобы остановить рост курса иены.

EUR/USD: пара торговалась с повышением, обновив недельный максимум.

GBP/USD: пара торговалась с повышением, обновив недельный максимум.

USD/JPY: пара находилась под давлением.

Во вторник в 06:00 GMT Швейцария опубликует индикатор потребительской активности от UBS за сентябрь. Также в 06:00 GMT в Германии выйдет опережающий индекс потребительского климата за ноябрь. В 08:30 GMT Британия опубликует сальдо расчетного счета платежного баланса за 2 квартал (ожидается снижение на 10.4B) и данные по объему ипотечного кредитования от ВВА за сентябрь. В 12:30 GMT Канада отчитается об изменении объема розничных продаж и изменении объема розничной торговли без учета продаж автомобилей за август. В 13:00 GMT станет известно решение Банка Канады по основной процентной ставке (ожидается на том же уровне) совместно с сопроводительным заявлением Банка Канады. В 17:00 GMT Еврозона опубликует индекс настроений в деловых кругах Бельгии за октябрь. В 13:00 GMT в США выйдет индекс цен на жильё в 20 крупнейших городах и общенациональный композитный индекс цен на жильё S&P за август. В 14:00 GMT США опубликует индикатор потребительской уверенности за октябрь.

Сопротивление 3: Y77.10 (максимум 20 октября)

Сопротивление 2: Y76.65 (MA(233) H1)

Сопротивление 1: Y76.25 (сессионный максимум)

Текущая цена: Y76.10

Поддержка 1:Y76.05 (сессионный минимум)

Поддержка 2: Y75.80 (минимум 21 октября)

Поддержка 3: Y75.00 (психологический минимум)

Комментарии: пара торгуется в нисходящем тренде.

Сопротивление 3: Chf0.8950 (MA(233) H1)

Сопротивление 2: Chf0.8880 (максимум 24 октября)

Сопротивление 1: Chf0.8820 (сессионный максимум)

Текущая цена: Chf0.8805

Поддержка 1: Chf0.8790 (сессионный минимум)

Поддержка 2: Chf0.8720 (линия поддержки от 7 октября)

Поддержка 3: Chf0.8645 (минимум 15 сентября)

Комментарии: пара торгуется в рамках нисходящего движения. В фокусе поддержка Chf0.8790.

Сопротивление 3:$1.6100 (61.8% FIBO $1.5270-$1.6615)

Сопротивление 2:$1.6050 (261.8% FIBO $1.5680-$1.5820)

Сопротивление 1:$1.6005 (сессионный максимум)

Текущая цена: $1.5992

Поддержка 1: $1.5975 (сессионный минимум)

Поддержка 2: $1.5930 (23.6% FIBO $1.6005-$1.5680)

Поддержка 3: $1.5845 (50.0% FIBO $1.6005-$1.5680)

Комментарии: пара торгуется с повышением. В фокусе сопротивление $1.6005.

Сопротивление 3: $1.4090 (максимум 8 сентября)

Сопротивление 2: $1.4000 (61.8% FIBO $1.3140-$1.4550)

Сопротивление 1: $1.3955 (максимум 24 октября)

Текущая цена: $1.3908

Поддержка 1: $1.3890 (сессионный минимум)

Поддержка 2: $1.3820 (минимум 24 октября)

Поддержка 3: $1.3760 (MA(233) H1)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление $1.3955.

Change % Change Last

Nikkei 225 8,844 +165.09 +1.90%

Hang Seng 18,772 +746.10 +4.14%

S&P/ASX 200 4,255 +113.12 +2.73%

Shanghai Composite 2,370 +53.06 +2.29%

FTSE 100 5,548 +59.41 +1.08%

CAC 40 3,220 +49.12 +1.55%

DAX 6,055 +84.31 +1.41%

Dow 11,913.62 +104.83 +0.89%

Nasdaq 2,699.44 +61.98 +2.35%

S&P 500 1,254.19 +15.94 +1.29%

10 Year Yield 2.23% +0.03 --

Oil $91.56 +0.29 +0.32%

Gold $1,654.80 +2.50 +0.15%

06:00 Швейцария Индикатор потребительской активности от UBS Сентябрь 0.79

06:00 Германия Индекс уверенности потребителей от GfK Ноябрь 5.2 5.1

06:45 Франция Индикатор уверенности потребителей Октябрь 80 78

08:30 Великобритания Сальдо платежного баланса, млрд II кв -9.4 -9.9

08:30 Великобритания Одобренные заявки на ипотечные кредиты, тыс. Сентябрь 35.2 36.3

08:45 Великобритания Речь главы Банка Англии М. Кинга

09:00 Италия Индикатор уверенности потребителей Октябрь 98.5 98.0

12:30 Канада Розничные продажи, м/м Август -0.6% +0.5%

12:30 Канада Розничные продажи за исключением авто Август 0.0% +0.4%

13:00 Канада Решение по основной процентной ставке Банка Канады 1.00% 1.00%

13:00 США Индекс цен на жилье от S&P/Case-Shiller, г/г Август -4.1% -3.6%

14:00 США Индикатор уверенности потребителей Октябрь 45.4 46.2

14:00 США Индекс цен на жилье, м/м Август +0.8% +0.1%

14:00 США Индекс производственной активности от ФРБ Ричмонда Октябрь -6 2

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии понедельника основные фондовые индексы продемонстрировали уверенный рост на фоне новостей из Брюсселя о новых мерах поддержки экономики еврозоны. Также позитива рынкам добавили макроэкономические данные по региону, свидетельствовавшие о снижении сентябрьских темпов роста экспорта Японии меньше ожиданий и о возможном расширении октябрьского индекса деловой активности в промышленности Китая, по расчетам HSBC, впервые за последние четыре месяца.

Экспорт Японии вырос в сентябре на 2,4%, аналитики в среднем ожидали замедления темпов роста с 2,8% месяцем ранее до 1%. При этом объемы импорта увеличились на 12,1%, при прогнозах роста на 12,6% после повышения на 19,2% в августе. Профицит торгового баланса расширился с 198,8 млрд йен месяцем ранее до 300,4 млрд йен, в то время как в августе наблюдался дефицит 775,3 млрд йен. Индекс деловой активности в промышленности HSBC, по предварительным данным, в октябре составил 51,1 пункта, месяцем ранее показатель оказался на уровне 49,9 пункта.

Японский индекс Nikkei 225 вырос на 1,9%, основной индикатор австралийской фондовой биржи S&P/ASX 200 укрепился на 2,7%, гонконгский индекс Hang Seng подскочил на 4,1%, а китайский Shanghai Composite окреп на 2,9%.

Японские экспортеры укрепили свои позиции на статистических данных по торговому балансу. Автоконцерны Honda Motor и Suzuki Motor выросли на 2,6% и 2,7% соответственно.

Акции японского поставщика автомобильных шин Bridgestone подрожали на 4,1%. Компания сообщила, что намерена до 2012 г. нарастить годовые продажи до 3,6 трлн йен ($47 млрд) в рамках реализации программы по расширению бизнеса в Китае с целью удовлетворения растущего спроса.

Котировки крупнейшей по рыночной капитализации в Южной Корее строительной и инжиниринговой компании Samsung Engineering подпрыгнули на 6,3% благодаря более чем двукратному росту квартальной операционной прибыли.

Акции сырьевых компаний показали положительную динамику благодаря росту цен на медь и нефть. Лидер мирового горнодобывающего сектора BHP Billiton вырос на 3,2%, а китайский нефтяник Cnooc поднялся на 6,5%.

Прошедший в выходные саммит лидеров ЕС не привёл к принятию конкретных мер по выводу еврозоны из долгового кризиса. Однако за минувший уикэнд был достигнут прогресс в отношении некоторых вопросов. Так, было принято решение по поводу рекапитализации банков (по данным СМИ, в общей сложности европейским кредиторам придётся нарастить капитал на 108 млрд евро). Также появилась информация о том, что Греция может получить столь необходимый ей очередной транш финансовой помощи в размере $8 млрд. Глава правительства Люксембурга Жан-Клод Юнкер, председательствующий на встрече министров финансов стран еврозоны, заявил о том, что списания по греческим долгам могут достигнуть 60%, тогда как до этого появлялись слухи о списаниях в размере 40%-50%. В среду, 26 октября, предстоит вторая часть саммита, к которой канцлер Германии Ангела Меркель надеется успеть получить одобрение своих предложений со стороны парламентского комитета. Согласно неподтверждённой пока информации, голосование по поводу европейского стабфонда состоится в парламенте Германии в ближайшую среду.

Цены на основные промышленные металлы, в том числе на медь, алюминий, никель и другие, показали сегодня повышение на торгах в Лондоне, повысив котировки горнодобывающих компаний.

По итогам торгов британский FTSE 100 повысился на 1,1%. Основной индекс фондового рынка Германии DAX поднялся на 1,4%. Французский CAC 40 увеличился на 1,6%.

Акции крупнейших в мире горнодобывающих компаний BHP Billiton и Rio Tinto Group подросли на 5,2% и 7,1% соответственно на фоне роста цен на металлы. В свою очередь, рыночная капитализация Xstrata увеличилась на 6,8%.

Голландский производитель навигационного оборудования TomTom отчитался о 50%-ном росте квартальной прибыли, что способствовало укреплению его котировок на 18,6%.

Акции греческих банков National Bank of Greece и EFG Eurobank Ergasias потеряли 20,8 % и 20,3% соответственно на новостях о том, что кредиторам, возможно, придётся списать 60% греческих долгов.

Акции второго по величине в мире производителя зубных имплантов Nobel Biocare Holding выросли на 14,4% на сообщении СМИ со ссылкой на информированных лиц о том, что он может стать целью для поглощения со стороны компаний EQT Partners и Bain Capital.

Котировки швейцарского производителя часов Swatch Group подросли на 4,8% на заявлении его главы в интервью журналистам о том, что продажи компании в текущем году превысят $7,9 млрд.

Основные фондовые индексы США по итогам торгов выросли на фоне хорошей отчетности Caterpillar, удорожания сырьевых товаров, а также новостей из сферы слияний и поглощений. Хотя в минувшие выходные европейским лидерам так и не удалось добиться значительного прогресса в разработке стратегии борьбы с усугубляющимся долговым кризисом, инвесторы возлагают надежды на то, что в ходе итогового заседания, которое состоится в среду, 26 октября, будет представлен всеобъемлющий план борьбы с долговым кризисом в зоне евро.

В то же время, сегодня на рынках появились известия о том, что президент США Барак Обама намерен представить на текущей неделе ряд мероприятий, направленных на поддержку экономики страны, которые не требуют одобрения Конгресса, включая облегчение домовладельцам процесса рефинансирования их закладных.

На фоне повышения цен на сырьевые товары ввиду появившихся признаков роста китайской и японской экономик в плюсе оказались котировки представителей сырьевого сектора. В частности, акции Freeport-McMoRan Copper & Gold выросли на 8%, а стоимость акций алюминиевого гиганта Alcoa (АА) увеличилась на 3,4%.

Все сектора индекса S&P500 показали рост. Максимальное повышение у финансовых и сырьевых компаний. Котировки Bank of America Corp. (ВАС), Citigroup и JPMorgan Chase & Co. (JPM) повысились на 4%, 4,3% и 3,4% соответственно. Также выросли акции в секторе высоких технологий. Так, котировки Apple и Intel (INTC) выросли на 3,3% и 2,3% соответственно.

Сегодня стало известно, что второй по величине в мире разработчик программного обеспечения Oracle согласился приобрести RightNow Technologies примерно за $1,5 млрд или $43 за акцию, что на 20% превышает последнюю их цену закрытия 21 октября. В результате, котировки RightNow взлетели на 19,4%.

Наихудшие показатели по результатам торгов показали компании, наименее зависящие от экономического роста, из сферы телекоммуникаций, потребительских товаров и услуг. Максимальное падение среди компонентов индекса Dow Jones Industrial Average продемонстрировали акции крупнейшего производителя бытовой химии и товаров народного потребления Procter & Gamble Co. (PG) (- 1,3%). Причиной продаж акций PG стала квартальная отчетность его конкурента Kimberly-Clark Corporation, которая не оправдала ожидания участников рынка. Kimberly-Clark потерял 4,6%, больше всего в составе индекса S&P500. Производитель подгузников Huggies сократил свою прибыль из-за снижения спроса в Северной Америке и некоторых развитых рынках.

06:00 Швейцария Индикатор потребительской активности от UBS Сентябрь 0.79

06:00 Германия Индекс уверенности потребителей от GfK Ноябрь 5.2 5.1

06:45 Франция Индикатор уверенности потребителей Октябрь 80 78

08:30 Великобритания Сальдо платежного баланса, млрд II кв -9.4 -9.9

08:30 Великобритания Одобренные заявки на ипотечные кредиты, тыс. Сентябрь 35.2 36.3

08:45 Великобритания Речь главы Банка Англии М. Кинга

09:00 Италия Индикатор уверенности потребителей Октябрь 98.5 98.0

12:30 Канада Розничные продажи, м/м Август -0.6% +0.5%

12:30 Канада Розничные продажи за исключением авто Август 0.0% +0.4%

13:00 Канада Решение по основной процентной ставке Банка Канады 1.00% 1.00%

13:00 США Индекс цен на жилье от S&P/Case-Shiller, г/г Август -4.1% -3.6%

14:00 США Индикатор уверенности потребителей Октябрь 45.4 46.2

14:00 США Индекс цен на жилье, м/м Август +0.8% +0.1%

14:00 США Индекс производственной активности от ФРБ Ричмонда Октябрь -6 2

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы