- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 31-10-2011

Robert W. Baird понизил рейтинг до Neutral с Outperform ClearBriedge Energy MLP (EMO), Genesis Energy, L.P. (GEL), Legacy Reserves (LGCY), Nuveen Energy MLP Total Return (JMF), Salient MLP & Energy Infras (SMF) и Tortoise Energy Infrastructure (TYG)

Stifel Nicolaus понизил рейтинг до Hold с Buy Canadian Natl Rail (CNI), Health Care REIT (HCN) и JB Hunt Trans (JBHT)

FBR Capital понизил рейтинг до Mkt Perform с Outperform Baltic Trading (BALT) и Star Bulk Carriers (SBLK)

Deutsche Bank повысил рейтинг до Buy с Hold Marsh McLennan (MMC)

Deutsche Bank повысил рейтинг до Hold с Sell Weyerhaeuser (WY)

Barclays Capital повысил рейтинг до Equal Weight с Underweight Omnicare (OCR)

JMP Securities повысил рейтинг до Mkt Outperform с Mkt Perform Broadcom (BRCM)

С целью улучшить представление и доступность аналитического материала мы внесли следующие изменения в структуру раздела «Аналитика рынков»:

- весь аналитический материал сейчас представлен в виде одной новостной ленты – «Лента новостей и аналитики», в которой с помощью фильтра можно выбирать интересующий Вас тип материала (валютный рынок, фондовые рынки, сырьевые рынки), а с помощью архива посмотреть историю нашей аналитики;

- в раздел «Аналитика рынков» добавлен блок «Фокус рынка», который содержит информацию об основных факторах, определяющих текущую динамику валютных пар, фондовых индексов и цен на сырьевые материалы;

- подраздел «Обзоры и прогнозы» разделен на два подраздела: «Прогнозы и торговые идеи экспертов» (свое мнение относительно текущей ситуации на рынке и торговые рекомендации представляют независимые эксперты) и «Обзоры аналитиков» (представлены обзоры текущих ситуаций на рынке от аналитиков нашей компании);

- увеличено количество материала по направлению фондовых и сырьевых рынков, что позволит более эффективно использовать предоставляемые компанией TeleTRADE торговые инструменты по данным направлениям;

- реализована возможность автоматического обновления материала в разделе «Лента новостей и аналитики» и блоке «Фокус рынка» без необходимости перезагрузки страницы пользователем.

Надеемся, что данные изменения помогут Вам более оперативно и объективно оценивать ситуацию на международных торговых площадках и максимально выгодно инвестировать свои средства.

Команда TeleTRADE продолжает совершенствовать раздел аналитики с целью сделать его максимально удобным для клиентов. О новых изменения будет сообщено дополнительно. Следите за новостями!

По результатам торгов европейские фондовые индексы упали в связи с тем, что инвесторы по-прежнему воздерживаются от покупок, так как лидеры еврозоны все еще не могут объяснить, как они будут финансировать расширение стабфонда.

Национальные фондовые индексы снизились во всех 18 западноевропейских рынках. Индекс Великобритании FTSE 100 снизился на 2,8%, а французский CAC 40 и DAX в Германии отступили на 3,2%.

Крупнейший в Швеции производитель ветряных турбин Vestas Wind Systems A / S упал на 24% после информации о сокращении прогноза доходов и прибыли в этом году из-за задержки с вводом нового подразделения в Германии. Акции ее конкурента из Испании, Gamesa Tecnologica SA, на этой новости снизились на 9,6%.

Наихудшие показатели сегодня по результатам торгов продемонстрировали представители финансового сектора. HSBC Holdings потерял 3,6%, а французский кредитор BNP Paribas (BNP) SA упал на 9,6%. Итальянский UniCredit SpA потерял 5,7% после сообщения о том, что крупнейший банк Италии планирует привлечь 6 млрд евро докапитализации.

Акции второй по величине горнодобывающей компании мира Rio Tinto снизились на 6,5%, а бумаги лидера отрасли BHP Billiton упали на 6,4% после резкого падения цена на сырье на Лондонской бирже металлов.

Рыночная капитализация британского оператора услуг Homeserve Plc упала на 28% из-за остановки всех продаж в связи не соответствия процессов установленным стандартам.

Акции второй по величине в Европе компании экспресс-доставки TNT Express NV выросли на 5% на фоне неожиданной прибыли по результатам третьего квартала после роста цен в Европе и Азии.

Иена показала максимальное падение с 2008 года по отношению к доллару после того, как Япония третий раз за этот год вмешалась в валютные рынки, чтобы ослабить валюту после достижения ею послевоенного максимума. Иена и франк в этом году достигли своих рекордных максимумов, так как инвесторы искали убежища от финансового кризиса в США и Европе. Иена и франк имеют тенденцию укрепляться в периоды финансовых потрясений, поскольку сальдо текущего платежного баланса в странах делают их менее зависимыми от иностранного капитала.

Евро упал по отношению к доллару сегодня после роста на 1,8% на прошлой неделе, после того, как информационное агентство Китая агентство сообщило, что страна не может играть роль "спасителя" Европы. Также на снижение евро повлияло падение доходности облигаций Италии и Испании.

Фунт постепенно превращается в валюту со статусом «must-have» для инвесторов, стремящихся приобрести правительственные облигации с самым большим приростом в мире. Сочетание жесткой экономии бюджетных средств премьер-министром Дэвид Кэмероном и усилиями главы Банка Англии Мервина Кинга по поддержке экономики рекордно низкими процентными ставками и покупкой облигаций, привлекает инвесторов, ищущих убежище от долгового кризиса в Европе и политического тупика в США. Инвестиции в фунт выросли на 12% в первом полугодии, по сравнению с 9,6%-ным ростом евро и 3,5%-ным увеличением доллара.

Фондовые индексы США демонстрируют негативную динамику. После того, как на прошлой неделе рынки динамично росли, поддавшись поверхностному оптимизму по результатам саммита ЕС 26 октября, с начала новой недели в среде инвесторов появилось неприятное осознание нерешенности многих проблем европейского региона. Хотя лидеры ЕС договорились о некоторых вещах, включая наращивание европейского стабфонда почти в 4 раза и добровольно-принудительные списания 50% греческого долга, остается очень много вопросов. Главный вопрос заключается в том, откуда Европа возьмет деньги для доведения стабфонда до желаемого 1 трлн евро. Уже было оговорено, что в соответствии с позицией Германии стабфонд не превратится в банк и не будет "тянуть" деньги из ЕЦБ. Возникли разговоры о роли Китая в спасении Европы, однако вчера официальное агентство Xinhua опровергло эти предположения, а представитель французского президента заявил, что Европа ничего не даст Китаю взамен, если тот решит помочь в разрешении сложившегося кризиса. 3-4 ноября в Каннах пройдет еще один саммит, на этот раз G20, а в ближайшие дни состоятся заседания ФРС и ЕЦБ, поэтому рынки пребывают в ожидании новой мотивации.

Опубликованная сегодня макроэкономическая статистика также внесла свой вклад в пессимистические настроения на рынках - чикагский индекс деловой активности в октябре отступил с 60,4 пункта до 58,4 пункта и оказался слабее прогнозов.

Dow 12,076.22 -154.89 -1.27%, Nasdaq 2,707.84 -29.31 -1.07%, S&P 500 1,267.85 -17.24 -1.34%

В составе индекса Dow Jones Industrial Average в плюсе, да и то незначительном, торгуются только две компании - McDonald’s (MCD) и Wal-Mart Stores (WMT). Максимальное падение показывают акции алюминиевого гиганта Alcoa (AA) - более 5%.

В отраслевом разрезе индекса Standard & Poor’s 500 все сектора снижаются. Наихудшие показатели у сектора основных материалов (-2.9%) и финансового сектора (-2.3%).

Крупнейшие американские банки ушли в глубокий минус вслед за европейскими на фоне опасений, связанных со списаниями по греческим бондам. Акции Citigroup и Morgan Stanley отступают на 5,6% и 5,9% соответственно.

Акции Yahoo! обвалились на 5,3% на фоне комментариев руководства компании о том, что она скорее продаст свои азиатские активы, чем продастся сама группе инвесторов.

Chevron снизилась на 2,9% после понижения рейтинга ее акций аналитиками Bank of America.

Сталелитейщики сегодня крупно просели на фоне негативных комментариев Jefferies Group касательно цен на железную руду. Акции AK Steel обвалились на 7,2%, U.S. Steel - на 4,5%.

Среднесрочные перспективы экономики Канады “в целом, благоприятны”, баланс рисков смещен в сторону снижения

Снижение процентной ставки и “налогово-бюджетные стабилизаторы” в Канаде являются первыми ответными мерами в случае, если восстановление застопорится

Высокий долг домохозяйств и высокие цены на жилье в Канаде могут усилить влияние внешних потрясений

Правительство Канады должно уделить внимание последствиям продолжительного периода сохранения низких процентных ставок

Состояние канадских банков “хорошее и они подвергаются хорошему надзору”

Рейтинг Ааа Швейцарии отражает осторожную политику правительства и устойчивость баланса

Сильный франк создает некоторые проблемы для экспортеров

Стоимость золота продолжает уменьшаться после того, как власти Японии приняли решение произвести интервенцию на валютном рынке для ограничения роста курса иены, свидетельствуют данные бирж. Новости из Японии способствовали укреплению доллара, к которому стоимость золота обычно движется разнонаправлено.

В то же время, поддержку ценам на золото оказывает статистика еврозоны, оказавшаяся хуже прогнозов, а также отсутствие подробностей плана лидеров ЕС по выводу региона из долгового кризиса. Уровень безработицы в 17 странах еврозоны в сентябре 2011 года вырос по сравнению с августом на 0,2 процентного пункта и составил 10,2%, в то время как аналитики ожидали сохранения показателя на уровне 10%. Годовая инфляция в 17 странах зоны евро, по предварительным данным, сохранилась в октябре на уровне прошлого месяца в 3%, хотя ожидалось замедление темпов роста потребительских цен до 2,9%.

На бирже Comex в Нью-Йорке декабрьский фьючерс на золото подешевел до 1705,50 доллара за тройскую унцию.

Цены на нефть снижаются на фоне укрепления доллара США и валютной интервенции в Японии. Минфин и Центробанк Японии ранее сегодня провели интервенцию на валютном рынке, чтобы сбить рекордно высокий курс иены по отношению к доллару. Конкретные объемы японские власти не раскрывают, однако, по словам участников рынка, они могут достигать от 5 до 6 триллионов иен (от 63 до 76 миллиардов долларов).

Стоимость декабрьских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке снизилась до 91,36 доллара за баррель. Цена декабрьских фьючерсов на североморскую нефтяную смесь марки Brent уменьшилась на 1,14 доллара, или на 1,04%, — до 108,77 доллара за баррель.

День откроет в 00:00 GMT Австралия данными по изменению объема продаж жилья на первичном рынке от HIA за сентябрь и индексу цен на жилье за 3 квартал (ожидается снижение). В 01:00 GMT Китай опубликует индекс PMI для производственной сферы за октябрь. В 01:30 GMT в Японии выйдут данные по изменению уровня оплаты труда за сентябрь. В 02:30 GMT Китай опубликует индекс PMI для производственной сферы от за октябрь. В 03:30 GMT станет известно решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений). В 05:30 GMT Австралия опубликует индекс цен на сырье от RBA за октябрь. В 07:00 GMT в Британии выйдут данные по индексу цен на жилье от Nationwide за октябрь. В 08:15 GMT Швейцария опубликует данные по изменению реального объема розничной торговли за сентябрь (ожидается рост) и индекс PMI от SVME за октябрь. В 09:30 GMT Британия отчитается по индексу PMI для производственной сферы за октябрь и предварительному приросту ВВП за 3 квартал (ожидается рост до 0.4% против 0.1% в предыдущем квартале). В 14:00 GMT в США выйдет производственный индекс ISM за октябрь.

День откроет в 00:00 GMT Австралия данными по изменению объема продаж жилья на первичном рынке от HIA за сентябрь и индексу цен на жилье за 3 квартал (ожидается снижение). В 01:00 GMT Китай опубликует индекс PMI для производственной сферы за октябрь. В 01:30 GMT в Японии выйдут данные по изменению уровня оплаты труда за сентябрь. В 02:30 GMT Китай опубликует индекс PMI для производственной сферы от за октябрь. В 03:30 GMT станет известно решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений). В 05:30 GMT Австралия опубликует индекс цен на сырье от RBA за октябрь. В 07:00 GMT в Британии выйдут данные по индексу цен на жилье от Nationwide за октябрь. В 08:15 GMT Швейцария опубликует данные по изменению реального объема розничной торговли за сентябрь (ожидается рост) и индекс PMI от SVME за октябрь. В 09:30 GMT Британия отчитается по индексу PMI для производственной сферы за октябрь и предварительному приросту ВВП за 3 квартал (ожидается рост до 0.4% против 0.1% в предыдущем квартале). В 14:00 GMT в США выйдет производственный индекс ISM за октябрь.

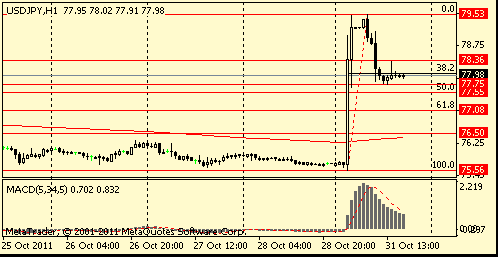

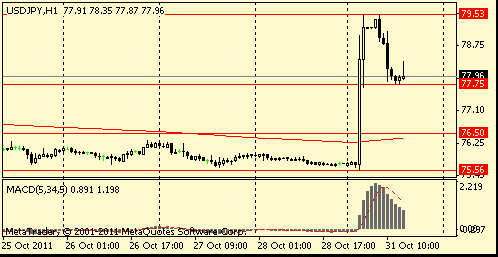

Сопротивление 3: Y80.30 (максимум августа)

Сопротивление 2: Y79.50 (сессионный максимум)

Сопротивление 1: Y78.40 (максимум американской сессии)

Текущая цена: Y77.98

Поддержка 1:Y77.75 (минимум европейской сессии)

Поддержка 2:Y77.55 (50.0% FIBO сегодняшнего роста)

Поддержка 3:Y77.10 (61.8% FIBO сегодняшнего роста)

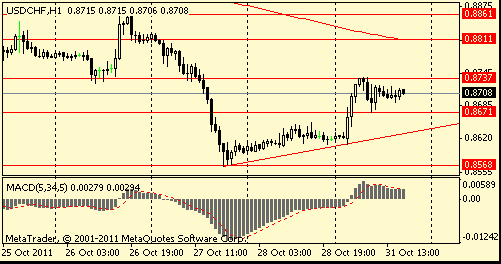

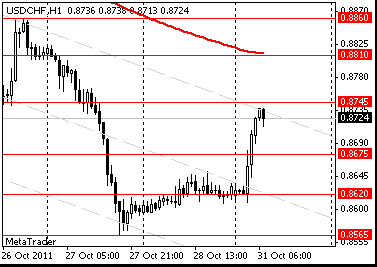

Сопротивление 3: Chf0.8860 (максимум 26 октября)

Сопротивление 2: Chf0.8810 (МА(200) для Н1)

Сопротивление 1: Chf0.8740 (сессионный максимум)

Текущая цена: Chf0.8708

Поддержка 1: Chf0.8670 (минимум европейской сессии)

Поддержка 2: Chf0.8640 (линия поддержки от 27 октября)

Поддержка 3: Chf0.8570 (минимум 27 октября)

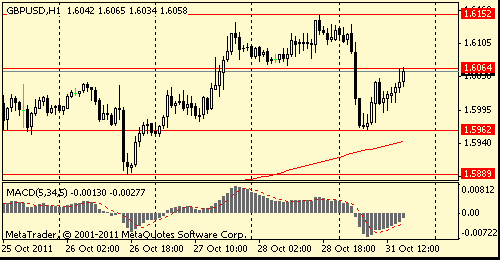

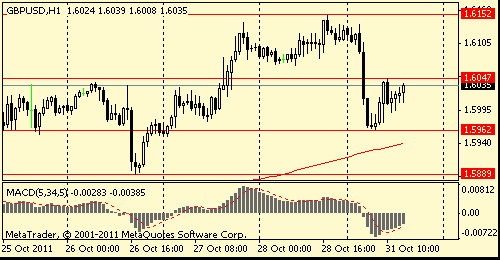

Сопротивление 2:$1.6150 (максимум 28 октября)

Сопротивление 1:$1.6140 (максимум американской сессии)

Текущая цена: $1.6057

Поддержка 1: $1.5960 (сессионный минимум)

Поддержка 2: $1.5890 (минимум 26 октября)

Поддержка 3: $1.5850 (максимум 14, 17 и 19 октября)

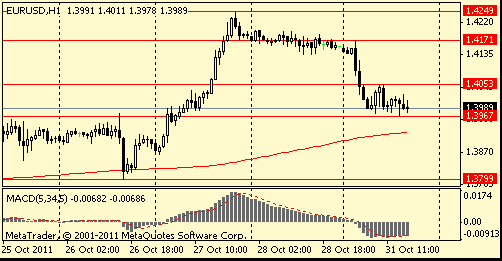

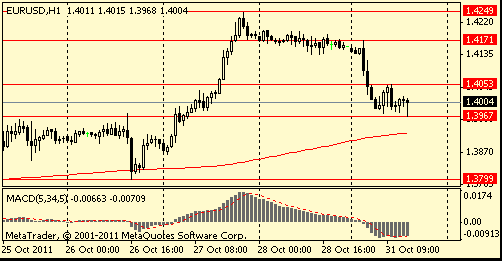

Сопротивление 2:$1.4170 (сессионный максимум)

Сопротивление 1:$1.4050 (максимум европейской сессии)

Текущая цена: $1.3989

Поддержка 1: $1.3960/70 (ранее сопротивление, область максимумов 24-26 октября, 61,8% FIBO $1,3795-$1,4240, сессионный минимум)

Поддержка 2: $1.3930 (МА(200) для Н1)

Поддержка 3: $1.3800 (минимум 26 октября)

На текущий момент Dow 12,108.88 -122.23 -1.00%, Nasdaq 2,705.39 -31.76 -1.16%, S&P 1,270.50 -14.59 -1.14%.

Все компоненты индекса Dow Jones Industrial Average несут потери. Больше всех упали в цене акции Alcoa, Inc. (AA), которые упали на 3.89%.USD/JPY Y78.00, Y77.50

AUD/USD $1.0500, $1.0690

USD/CHF Chf0.8825

GBP/USD $1.6000, $1.5935, $1.5900

Инвестора опасаются, смогут ли лидеры реализовать достигнутые на прошлой неделе договоренности.

Участники рынка ожидают больше подробностей плана выхода из долгового кризиса в регионе, которые, как ожидается, будут представлены на пресс-конференции Европейского центробанка и саммита "большой двадцатки" (G20), которые пройдут позднее на текущей неделе.

Негативное влияние на настроения инвесторов оказали опубликованные данные по рынку труда ЕС. Данные по занятости оказались значительно хуже прогнозов, в ЕС уровень безработицы по итогам сентября вырос до 10.2% при этом значение за август было пересмотрено до 10.1% с 10.0%.

Основные фондовые индексы мира завершили сессию или еще торгуются в минусе: Nikkei -0.69%, Hang Seng -0.77%, Shanghai Composite -0.21%, FTSE -1.21%, CAC -1.68%, DAX -1.90%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $92.89 за баррель (-0,6%).

До начала регулярной сессии цена золота упала до уровня $1724,60 за тройскую унцию (-1,3%).

07:00 Германия Розничные продажи с учетом сезонных поправок Сентябрь +0.4%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Сентябрь +0.3%

09:00 Италия Уровень безработицы Сентябрь 8.3%

09:30 Великобритания Изменение объемов потребительского кредитования, млрд Сентябрь 0.6

10:00 Еврозона Гармонизированный индекс потребительских цен, предварительно, г/г Октябрь +3.0%

10:00 Еврозона Уровень безработицы Сентябрь 10.2%

10:00 Италия Индекс потребительских цен (предварительные данные), м/м Октябрь +0.9%

10:00 Италия Индекс потребительских цен (предварительные данные),г/г Октябрь +3.8%

Участники рынка ожидают больше подробностей плана выхода из долгового кризиса в регионе, которые, как ожидается, будут представлены на пресс-конференции Европейского центробанка и саммита "большой двадцатки" (G20), которые пройдут позднее на текущей неделе.

Евро снизился против основных валют после публикации данных по уровню безработицы в Италии и ЕС в целом. Данные по занятости оказались значительно хуже прогнозов, так в ЕС уровень безработицы по итогам сентября вырос до 10.2% при этом значение за август было пересмотрено до 10.1% с 10.0%.

Доллар растет на фоне повышения спроса на валюты со статусом safe haven в связи со снижение основных фондовых индексов мира.

EUR/USD: европейскую сессию пара провела в рамках $1.3970-$1,4050.

GBP/USD: пара показала минимум в области $1.5960 после чего вернулась обратно выше $1.6000.

USD/JPY: пара снизилась в район Y78,00.

В 13:45 GMT США опубликует индекс Chicago PMI за октябрь. В 21:45 GMT в Новой Зеландии выйдут данные по изменению уровня оплаты труда в частном секторе за 3 квартал. В 23:50 GMT будет опубликован Протокол совещания Банка Японии по вопросам кредитно-денежной политики.

EUR/USD:

Ордера на продажу $1.4120/30, $1.4100, $1.4070/80, $1.4050/55, $1.4020

Ордера на покупку $1.3970, $1.3950, $1.3940, $1.3925/20, $1.3905/00

- перспективы могут улучшиться, если еврозона победит долговой и банковский кризис;

- прогнозируется, что в 2013 году долг США составит 108,7% от ВВП, а долг еврозоны будет на уровне 97,6%;

- прогнозируется рост ВВП Японии в 2012 году на 2,1% и на 1,5% в 2013 году;

- прогнозируется рост ВВП США на 0,3% в 2012 году и на 1,5% в 2013 году;

- ставки должны оставаться без изменений в развитых экономиках G20 снизиться в еврозоне.

На текущий момент FTSE 5,642 -59.79 -1.05%, CAC 3,290 -58.94 -1.76%, DAX 6,260 -86.14 -1.36%.

Участники рынка ожидают больше подробностей плана выхода из долгового кризиса в регионе, которые, как ожидается, будут представлены на пресс-конференции Европейского центробанка и саммита "большой двадцатки" (G20), которые пройдут позднее на текущей неделе.

Давление на рынки также оказало снижение цен на металлы.

Среди корпоративных новостей стоит отметить понижение прогноза по выручке компанией Vestas Wind Systems A/S, которая является крупнейшим в мире производителем ветряных турбин. Акции компании упали в цене на 21%.

- курс иены взлетел из-за спекуляций на рынке Forex, а также в связи с неустоичивым курсом европейской и американской валют;

- ранее мы не раз отмечали, что если валютный рынок не будет отображать основные принципы экономики и спекулятивные движения, Япония примет решительные меры.

- курс иены взлетел из-за спекуляций на рынке Forex, а также в связи с неустоичивым курсом европейской и американской валют;

- ранее мы не раз отмечали, что если валютный рынок не будет отображать основные принципы экономики и спекулятивные движения, Япония примет решительные меры.

С целью улучшить представление и доступность аналитического материала мы внесли следующие изменения в структуру раздела «Аналитика рынков»:

- весь аналитический материал сейчас представлен в виде одной новостной ленты – «Лента новостей и аналитики», в которой с помощью фильтра можно выбирать интересующий Вас тип материала (валютный рынок, фондовые рынки, сырьевые рынки), а с помощью архива посмотреть историю нашей аналитики;

- в раздел «Аналитика рынков» добавлен блок «Фокус рынка», который содержит информацию об основных факторах, определяющих текущую динамику валютных пар, фондовых индексов и цен на сырьевые материалы;

- подраздел «Обзоры и прогнозы» разделен на два подраздела: «Прогнозы и торговые идеи экспертов» (свое мнение относительно текущей ситуации на рынке и торговые рекомендации представляют независимые эксперты) и «Обзоры аналитиков» (представлены обзоры текущих ситуаций на рынке от аналитиков нашей компании);

- увеличено количество материала по направлению фондовых и сырьевых рынков, что позволит более эффективно использовать предоставляемые компанией TeleTRADE торговые инструменты по данным направлениям;

- реализована возможность автоматического обновления материала в разделе «Лента новостей и аналитики» и блоке «Фокус рынка» без необходимости перезагрузки страницы пользователем.

Надеемся, что данные изменения помогут Вам более оперативно и объективно оценивать ситуацию на международных торговых площадках и максимально выгодно инвестировать свои средства.

Команда TeleTRADE продолжает совершенствовать раздел аналитики с целью сделать его максимально удобным для клиентов. О новых изменения будет сообщено дополнительно. Следите за новостями!

- Частичное списание суверенного долга Греции не должно повториться ни для какой другой страны еврозоны

- Грецию необходимо рассматривать в качестве особого случая.

- В обязанность отдельных стран входит полностью соблюдать то, о чем они заявили

USD/JPY Y78.00, Y77.50

AUD/USD $1.0500, $1.0690

USD/CHF Chf0.8825

GBP/USD $1.6000, $1.5935, $1.5900

Nikkei 225 8,988 -62.08 -0.69%

Hang Seng 19,865 -154.37 -0.77%

S&P/ASX 4,298 -55.15 -1.27%

Shanghai Composite 2,468 -5.16 -0.21%

Азиатские фондовые индексы торговались на отрицательной территории, на фоне того, что участники рынка стремились зафиксировать прибыль, полученную в результате активного роста котировок в течение двух сессий на прошлой неделе на фоне достижения соглашения в Европе в отношении плана урегулирования долгового кризиса. Индексы опустились, несмотря на резкое понижение курса иены после валютной интервенции со стороны Японии.

Financial Times

Китай, с большой долей вероятности, может внести свой вклад в фонд спасения зоны евро

Но масштаб его участия будет зависеть от того, выполнят ли европейские лидеры некоторые ключевые условия, сообщили газете Financial Times два высокопоставленных советника китайского правительства. Любая поддержка со стороны Китая может зависеть от взносов со стороны других государств, и Пекин должен получить убедительные гарантии безопасности своих инвестиций, утверждают Ли Даокуи, член комитета по валютной политике центрального банка Китая, и Ю Юндин, бывший член этого комитета.

BBC

Глава ЕЦБ: помощь Китая еврозоне - это "нормально"

Покидающий свой пост в понедельник глава Европейского центрального банка Жан-Клод Трише в интервью Би-би-си заявил, что обращение стран еврозоны за помощью к Китаю является "абсолютно нормальным". По его словам, это не значит, что страны еврозоны собираются "на поклон" к Китаю.Ранее исполнительный директор Европейского фонда финансовой стабильности Клаус Реглинг побывал в Пекине в попытке убедить Китай выделить $ 100 млрд европейскому стабилизационному фонду.

РБК-Daily

Минфин Германии потерял 55,5 млрд евро из-за ошибки в расчетах

Коэффициент "долг/ВВП" (отношение долга к ВВП) Германии по итогам 2011г. снизится на 2,6 процентного пункта и составит 81,1 процентного пункта. Такая прогнозная цифра получилась в результате исправления ошибки в расчетах, что позволило финансистам обнаружить в своем распоряжении ранее неучтенные 55,5 млрд евро, передает Reuters.

Португалия просит США помочь в преодолении европейского кризиса

Премьер-министр Португалии Педру Пасуш Коэлью обратился к президенту Мексики Фелипе Кальдерону с просьбой поднять на саммите G20 вопрос о помощи США в преодолении европейского бюджетно-долгового кризиса, передает Reuters со ссылкой на источник в португальском правительстве.

Соответствующий вопрос обсуждался на переговорах двух лидеров на полях открывшегося накануне в Парагвае Иберо-Американского саммита.

По итогам торгов пятницы основные фондовые индексы Азии завершили торги с повышением благодаря воодушевляющим результатам саммита, который стал переломным моментом, сигнализирующим о положительной тенденции в ходе решения проблем по выводу стран еврозоны из долгового кризиса. По итогам переговоров, европейские регуляторы пришли к соглашению касательно списания 50% долговых обязательств Греции, кроме того, важным шагом стало расширение европейского стабилизационного фонда (EFSF) до 1 трлн евро ($1,4 тлрн). Дополнительного позитива добавило сообщение об уверенном росте экономики США в третьем квартале. Так, согласно предварительным данным, ВВП страны вырос в рассматриваемом периоде на 2,5%, в соответствии со средними ожиданиями аналитиков, в то время как кварталом ранее было зафиксировано 1,3%-ное повышение показателя.

Nikkei 225 9,050 +123.93 +1.39%, Hang Seng 20,019 +330.54 +1.68%, S&P/ASX 200 4,353 +5.09 +0.12%, Shanghai Composite 2,473 +37.80 +1.55%

Азиатские экспортеры и представители банковской сферы продемонстрировали наилучшие результаты. Так, второй по рыночной стоимости в Японии автопроизводитель Honda Motor, 83% выручки которого поступает из-за рубежа, прибавил к рыночной капитализации 4,4%, а крупнейший в Южной Корее экспортер потребительской электроники Samsung Electronics - 2,3%.

Акции гонконгского поставщика товаров для ритейлеров Li & Fung и крупнейшего в мире производителя игровых консолей Nintendo, 39% продаж которого приходятся на рынок США, подорожали на 5,4% и 6% соответственно.

Рыночная капитализация второго по величине в Японии кредитора Sumitomo Mitsui Financial Group повысилась на 0,9%, а котировки второго по величине в Китае банка China Construction Bank прибавили 3%.

Акции крупнейшего в мире по рыночной стоимости представителя отрасли Industrial & Commercial Bank of China выросли на 2% благодаря 28%-ному увеличению прибыли в третьем квартале.

Рост цен на медь привел к повышению региональных горнодобывающих компаний: австралийской BHP Billiton - на 0,9%, китайской Jiangxi Copper - на 1,4%.

Акции оператора крупнейшего в Китае поисковика Baidu поднялись на 11% после сообщения о 80%-ном увеличении прибыли в третьем квартале, превысившей ожидания аналитиков в связи с возросшей выручкой от рекламы в информационно-поисковой системе.

По итогам торгов большая часть основных фондовых индексов Европы продемонстрировала отрицательную динамику. Эйфория игроков по поводу итогов саммита европейских лидеров утихла, к чему добавился вялый спрос на итальянские облигации в рамках прошедшего сегодня аукциона и слабые статистические данные по региону. Тем не менее, благоприятные квартальные отчеты ряда региональных компаний частично компенсировали негативные настроения.

FTSE 100 5,702 -11.58 -0.20%, CAC 40 3,349 -19.99 -0.59%, DAX 6,346 +8.35 +0.13%

Национальные фондовые индексы снизились в 13 из 17 западноевропейских рынков, которые были сегодня открыты. Британский FTSE 100 снизился на 0,2%. Основной индекс фондового рынка Германии DAX поднялся на 0,1%. Французский CAC 40 опустился на 0,6%.

Рыночная капитализация энергетической компании Petroleum Geo-Services рухнула на 14,2% в связи с не дотянувшим до прогнозов квартальным результатом. Так, чистая прибыль компании в третьем квартале составила $13,4 млн, аналитики в среднем ожидали $32,6 млн.

Немецкая химическая компания Wacker Chemie зафиксировала 9,8%-ное падение котировок также в связи с неудачной квартальной отчетностью: продажи компании в третьем квартале оказались хуже ожиданий аналитиков. Кроме того, она понизила прогноз по выручке за четвертый квартал.

Акции крупнейшего в Финляндии застройщика YIT обвалились на 12% после того, как компания отчиталась о чистой прибыли за третий квартал в размере 18,6 млн евро, ощутимо не дотянувшей до прогнозов аналитиков на уровне 38,1 млн евро.

Акции второго по величине во Франции автопроизводителя Renault выросли на 4,5% благодаря повышению выручки в третьем квартале с 8,71 млрд евро до 9,75 млрд евро при средних прогнозах аналитиков на уровне 9,63 млрд евро. Также аналитики Societe Generale повысили рейтинг акций компании.

Шведский поставщик бытовой техники Electrolux вырос на 6,8% благодаря тому, что квартальные прибыль и выручка превзошли прогнозы аналитиков, несмотря на то, что показали отрицательную динамику.

По итогам сессии большая часть американских акций упали после вчерашнего динамичного роста. Эйфория после второго саммита ЕС сменилась осторожностью по поводу возможности реализации достигнутых соглашений. Оптимизм инвесторов пошатнули также неудовлетворительные результаты аукциона итальянских долговых бумаг - впервые за время существования евро стоимость 10-летних заимствований для Италии превысила 6%-ный порог. Вышедшие сегодня макроданные США свидетельствуют о некотором потеплении потребительских настроений. В октябре индекс потребительского доверия повысился сильнее ожиданий, и рост личных расходов ускорился в сентябре, составив 0,6% м/м. Наряду с этим личные доходы повысились в сентябре лишь на 0,1% м/м (прогнозировалось +0,3% м/м), и при высокой безработице устойчивость потребительских расходов ставится под сомнение.

Dow 12,231.11 +22.56 +0.18%, Nasdaq 2,737.15 -1.48 -0.05%, S&P 500 1,285.09 +0.50 +0.04%

Компоненты индекса Dow Jones Industrial Average закончили сессию смешано. Лидер прироста Hewlett-Packard (HPQ) (+3.5%) вырос на новости о том, что подразделение по производству персональных компьютеров не будет отделено.

Рыночная капитализация второго по величине в США фармацевта Merck & Co (MRK) выросла на 2,3% после того, как компания отчиталась о большей прибыли, чем ожидали аналитики, и представила инвесторам оптимистичный годовой прогноз. Так, в третьем квартале прибыль за вычетом разовых статей составила 94 цента на акцию, превзойдя средние ожидания аналитиков (91 цент на акцию).

Акции американского производителя бытовой техники Whirlpool упали на 14% на фоне квартальной отчетности. Прибыль в третьем квартале выросла до $2,35 на акцию с $2,22 на акцию годом ранее, но оказалась существенно меньше оценок аналитиков ($2,68 на акцию). Кроме этого, менеджмент понизил прогноз по годовой прибыли и объявил о программе уменьшения расходов, включающей сокращение персонала на 10%.

Котировки пятого по величине в США провайдера кабельного телевидения Cablevision Systems упали на 13% после заявления о снижении прибыли на 65% в связи с резким увеличение расходов на создание и продвижение своих услуг.

00:30 Австралия Кредитование частного сектора, м/м Сентябрь +0.5%

Иена упала по отношению к доллару, когда правительство Японии вышло на валютный рынок, чтобы ослабить свою валюту в третий раз в этом году после ее укрепления к послевоенным рекордам, что угрожает экспортерам. "Я неоднократно говорил, что мы будем принимать решительные меры против спекулятивного движения на рынке", сказал министр финансов Японии Azumi сегодня журналистам, после того как правительство действовало в одностороннем порядке. "Я буду продолжать вмешиваться, пока я доволен."

Австралийский доллар упал против доллара США на фоне завтрашнего заседание Резервного банка Австралии, который, как ожидают многие, понизит процентную ставку, что станет первой коррекцией за 12 месяцев. Если РБА действительно понизит процентную ставку, дилеры будут внимательно следить за любыми признаками, сигнализирующими о том, будет ли это понижение единичным актом или началом тренда.

Так австралийский доллар снизился против 14 из 16 основных валют в ходе уменьшения спроса инвесторов на рискованные активы, на фоне негативного прогноза, по показателю деловой активности в США.

EUR/USD: с начала азиатских торгов пара падает, корректируясь после значительного роста в четверг.

GBP/USD: с начала азиатских торгов пара падала.

USD/JPY: пара выросла.

В понедельник в 09:30 GMT Британия опубликует данные по объему чистых займов частным лицам и количеству одобренных заявлений на получение ипотечного кредита за сентябрь. В 10:00 GMT в Еврозоне выйдут данные по оценке индекса потребительских цен Еврозоны за октябрь и уровню безработицы за сентябрь. В 12:30 GMT Канада отчитается об изменении объема ВВП за август (ожидается снижение до 0.2% против 0.3% в предыдущем месяце) и индексу цен на сырье. В 13:45 GMT США опубликует индекс Chicago PMI за октябрь. В 21:45 GMT в Новой Зеландии выйдут данные по изменению уровня оплаты труда в частном секторе за 3 квартал. В 23:50 GMT будет опубликован Протокол совещания Банка Японии по вопросам кредитно-денежной политики.

"Этим утром мы провели интервенцию на валютном рынке, стремясь сделать все возможное для того, чтобы разобраться со спекулятивными и беспорядочными колебаниями и не допустить материализации понижательных рисков для японской экономики".

"Этим утром мы провели интервенцию на валютном рынке, стремясь сделать все возможное для того, чтобы разобраться со спекулятивными и беспорядочными колебаниями и не допустить материализации понижательных рисков для японской экономики".

По итогам недели доллар снизился против всех основных валют на фоне оптимизма инвесторов в связи с согласованным планом решения европейского долгового кризиса, что привело к повышенному спросу на рискованные активы, росту фондовых рынков и оказало давление на доллар как валюту со статусом safe haven. Максимальный рост по отношению к доллару США показал австралийский доллар (+3,13%). Минимальный прирост - у иены (+0,61%), при этом японская валюта в течение трех дней на этой неделе обновляла исторический максимум против доллара США. Евро вырос за неделю против доллара, иены и фунта на 1,81% , 1, 49% и 0,73% соответственно.

В понедельник евро вырос и укрепил свои позиции против доллара и иены, так как европейские политики были близки к выработке эффективного решения кризиса суверенного долга региона. По результатам встречи европейских лидеров в Брюсселе, прошедшей на выходных, были изложены планы по оказанию помощи банкам в рамках обновленной стратегии урегулирования долгового кризиса. Окончательное заседание было назначено на 26 октября, чтобы окончательно утвердить данный план. Во вторник евро торговался в области шестинедельного максимума против доллара на фоне ожиданий саммита стран ЕС, назначенного на среду. В среду евро упал по отношению к доллару и иене после сообщений о том, что переговоры по списанию греческих долгов держателями облигаций зашли в тупик, усилив неопределенность и затягивание решения проблемы европейского кризиса. Единая валюта ранее достигла шестинедельного максимума после новости о том, что нижняя палата парламента Германии проголосовала за расширение стабфонда. Однако, позже евро восстановился на фоне появившейся информации о том, что Китай готов участвовать в совместном решении проблем европейского долгового кризиса и переговоры проходят успешно. В четверг евро вырос до семинедельного максимума против основных валют на фоне оглашения итогов прошедшего в Брюсселе саммита стран ЕС, на котором лидеры европейских стран достигли соглашения по трем ключевым направлениям. Достигнутое соглашение, по мнению участников саммита, должно вывести регион из текущего долгового кризиса. Достигнутое соглашение подразумевает расширение стабилизационного фонда стран еврозоны до 1 трлн евро с нынешних 440 млрд. Соглашение также подразумевает списание 50% номинальной стоимости долга Греции перед частными кредиторами. В пятницу евро отступил от достигнутого накануне почти семинедельного максимума против доллара и иены, так как рост стоимости итальянских заимствований вызвал озабоченность инвесторов, а лидеры ЕС еще не сделали достаточно для того, чтобы остановить долговой кризис в регионе. Единая валюта ослабла после достигнутого накануне наибольшего прироста за год против доллара, когда лидеры объявили о плане предотвращения греческого дефолта и защиты банков. Италия первой охладила энтузиазм инвесторов, показав неудовлетворительные результаты аукциона государственных долговых бумаг - впервые за время существования евро стоимость 10-летних заимствований для Италии превысила 6%-ный порог.

Доллар США в понедельник упал против всех основных валют на фоне роста фондовых рынков в связи с положительной корпоративной отчетностью и роста цен на сырьевые товары, что привело к снижению спроса на доллар как валюту-убежище. Прибыль компании Caterpillar, крупнейшего производителя строительного и горнодобывающего оборудования, превзошла ожидания аналитиков. Цены на сырье выросли после отчета об уровне производства в Китае. Доллар во вторник снизился после выхода макроэкономической статистики. Индекс потребительского доверия в октябре упал с 45,4 пункта до 39,8 пункта, тогда как ожидалось повышение до 46 пунктов; кроме того, сильнее ожиданий понизились цены на жилье в 20 столичных регионах США, как показал индекс S&P/Case-Shiller. Рост фондовых площадок в четверг оказывал давление на доллар США, как валюту со статусом safe haven. Индекс доллара, используемый для отслеживания доллара по отношению к валютам шести основных торговых партнеров США, почти не изменился в пятницу, снизившись на 1,6% в течение недели на фоне снижения спроса на безопасные активы.

Иена в понедельник приблизилась к достигнутому на предыдущей неделе в пятницу историческому максимуму по отношению к доллару после того, как японский экспорт вырос в сентябре больше, чем прогнозировалось, из-за повышенного спроса на автомобили. Наряду с этим министр финансов совместно с главным секретарем кабинета министров Японии заявили, что Япония готова вмешаться в валютный рынок, чтобы остановить рост курса иены. Иена во вторник выросла до нового послевоенного максимума против доллара и укрепилась против большинства других своих основных валют-партнеров так как обеспокоенность участников рынка накануне встречи ЕС на высшем уровне, стимулировала спрос на валюты-убежища. Представители Банка Японии в ближайшие дни были намерены обсудить программу действия, направленную на облегчение влияние сильной иены на экономику страны. Меры могут включать увеличение на 50 трлн иен ($ 660 млрд) размера покупки активов. Иена в среду вновь обновила исторический максимум по отношению к основным валютам, даже несмотря на заявление министра финансов Японии, который дал указание своим подчиненным быть готовыми принять меры по сдерживанию роста национальной валюты. Иена в четверг выросла до рекордного уровня по отношению к доллару уже в четвертый раз за пять дней день на спекуляциях, что объявленные накануне Банком Японии меры не в состоянии сдержать рост валюты. Банк Японии расширил свою программу покупки активов до общей суммы 55 трлн иен ($ 724 млрд) от 50 трлн иен как способ сдержать рост национальной валюты, который вредит экспортерам. Он также сохранил ставку кредитование овернайт на уровне 0.0 - 0,1%%. Иена в пятницу поднялась к послевоенному рекорду по отношению к доллару, повысив вероятность вмешательства Японии с целью ослабления своей валюты. Иена показала крупнейший рост в 11% среди 10 валют развитых экономик за последние шесть месяцев. Министр финансов Японии заявил, что в случае необходимости будет принимать «решительные» меры против сильной иены.

Британский фунт в среду ликвидировал пятидневный рост по отношению к доллару, так как данные баланса промышленных заказов Конфедерации британских промышленников показали падение до самого низкого уровня за 2 с половиной года. В четверг фунт упал до семинедельного минимума против евро после шагов, предпринятых европейскими лидерами по сдерживанию долгового кризиса, что привело к затуханию спроса на британскую валюту как одну из «безопасных» валют. Фунт ослаб против всех, за исключением трех из 16 основных валют, после того как руководитель Банка Англии Пол Фишер сказал, что экономика Великобритании, вероятно, сокращается.

Сопротивление 2: Y80.80 (максимум 11 июля)

Сопротивление 1: Y80.20 (максимум 4 августа)

Текущая цена: Y79.30

Поддержка 1:Y78.60 (23.6% FIBO Y79.50-Y75.55)

Поддержка 2: Y78.00 (38.2% FIBO Y79.50-Y75.55)

Поддержка 3: Y77.55 (50.0% FIBO Y79.50-Y75.55)

Комментарии: пара растет.

Сопротивление 2: Chf0.8810 (MA(233) H1)

Сопротивление 1: Chf0.8745 (61.8% FIBO Chf0.8565-Chf0.8860)

Текущая цена: Chf0.8724

Поддержка 1: Chf0.8675 (MA(233) M15)

Поддержка 2: Chf0.8620 (средняя линия канала от 20 октября)

Поддержка 3: Chf0.8565 (минимум 27 октября)

Комментарии: пара корректируется в рамках нисходящего движения. В фокусе поддержка Chf0.8675.

Сопротивление 2:$1.6100 (средняя линия канала от 6 октября)

Сопротивление 1:$1.6010 (MA(233) M30)

Текущая цена: $1.5974

Поддержка 1: $1.5930/40 (MA(233) H1, 23.6% FIBO $1.5270-$1.6150)

Поддержка 2: $1.5890 (минимум 26 октября)

Поддержка 3: $1.5820 (38.2% FIBO $1.5270-$1.6150)

Комментарии: пара корректируется в рамках восходящего тренда. В фокусе поддержка $1.5930/40.

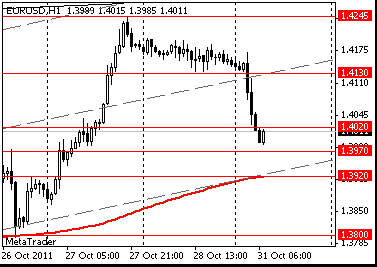

Сопротивление 2:$1.4130 (средняя линия канала от 4 октября)

Сопротивление 1:$1.4020 (MA(233) M30)

Текущая цена: $1.4015

Поддержка 1: $1.3970 (61.8% FIBO $1.3800-$1.4245)

Поддержка 2: $1.3920 (MA(233) H1)

Поддержка 3: $1.3800 (минимум 26 октября)

Комментарии: пара корректируется в рамках восходящего тренда. В фокусе поддержка $1.3970.

В понедельник в 00:30 GMT в Австралии выйдут данные по изменению объема кредитования частного сектора за сентябрь (ожидается незначительный рост). В 07:00 GMT Германия опубликует изменение объема розничной торговли за сентябрь (ожидается рост до 1.1% против падения на 2.9% в предыдущем месяце). В 09:30 GMT Британия опубликует данные по объему чистых займов частным лицам и количеству одобренных заявлений на получение ипотечного кредита за сентябрь. В 10:00 GMT в Еврозоне выйдут данные по оценке индекса потребительских цен Еврозоны за октябрь и уровню безработицы за сентябрь. В 12:30 GMT Канада отчитается об изменении объема ВВП за август (ожидается снижение до 0.2% против 0.3% в предыдущем месяце) и индексу цен на сырье. В 13:45 GMT США опубликует индекс Chicago PMI за октябрь. В 21:45 GMT в Новой Зеландии выйдут данные по изменению уровня оплаты труда в частном секторе за 3 квартал. В 23:50 GMT будет опубликован Протокол совещания Банка Японии по вопросам кредитно-денежной политики.

Вторник откроет в 00:00 GMT Австралия данными по изменению объема продаж жилья на первичном рынке от HIA за сентябрь и индексу цен на жилье за 3 квартал (ожидается снижение). В 01:00 GMT Китай опубликует индекс PMI для производственной сферы за октябрь. В 01:30 GMT в Японии выйдут данные по изменению уровня оплаты труда за сентябрь. В 02:30 GMT Китай опубликует индекс PMI для производственной сферы от за октябрь. В 03:30 GMT станет известно решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений). В 05:30 GMT Австралия опубликует индекс цен на сырье от RBA за октябрь. В 07:00 GMT в Британии выйдут данные по индексу цен на жилье от Nationwide за октябрь. В 08:15 GMT Швейцария опубликует данные по изменению реального объема розничной торговли за сентябрь (ожидается рост) и индекс PMI от SVME за октябрь. В 09:30 GMT Британия отчитается по индексу PMI для производственной сферы за октябрь и предварительному приросту ВВП за 3 квартал (ожидается рост до 0.4% против 0.1% в предыдущем квартале). В 14:00 GMT в США выйдет производственный индекс ISM за октябрь.

В среду в 00:30 GMT в Австралии выйдут данные по изменению объема выданных разрешений на строительство за сентябрь. В 08:00 GMT Британия опубликует индекс цен на жилье от HBOS за октябрь. В 08:55 GMT в Германии выйдут индекс PMI для производственной сферы и данные по уровню безработицы за октябрь. В 09:00 GMT Еврозона опубликует индекс PMI для производственной сферы за октябрь. В 09:30 GMT в Британии выйдет индекс PMI для строительного сектора за октябрь. В 12:15 GMT США опубликует данные по изменению числа занятых от ADP за октябрь. В 14:30 GMT в США станут известны данные по запасам сырой нефти от министерства энергетики за октябрь. В 16:30 GMT в США будет опубликовано решение FOMC по основной процентной ставке. В 18:15 GMT в США начнется пресс-конференция Федеральной резервной системы. В 21:45 GMT Новая Зеландия отчитается об изменении числа занятых и уровню безработицы за 3 квартал. В 22:30 GMT Австралия опубликует индекс активности в сфере услуг от AiG за октябрь.

Четверг начнется публикацией в 00:30 данных Австралии по изменению объема розничной торговли за сентябрь. В 09:30 Британия опубликует индекс PMI для сферы услуг за октябрь. В 12:45 станет известно решение ЕЦБ по основной процентной и в 12:30 начнется ежемесячная пресс-конференция главы ЕЦБ. В 12:30 в США выйдут данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 12:30 США опубликует изменение уровня производительности рабочей силы в непроизводственном секторе и изменение уровня себестоимости труда за 3 квартал. В 14:00 в США выйдет композитный индекс ISM для непроизводственной сферы за октябрь и данные по изменению объема производственных заказов за сентябрь.

В этот день начнется двухдневная встреча лидеров G20.

В пятницу в 00:30 в Австралии выйдет ежеквартальное объявление курса денежно-кредитной политики Резервного Банка Австралии. В 08:55 Германия опубликует индекс PMI для сферы услуг за октябрь. В 09:00 в Еврозоне выйдет индекс PMI для сферы услуг и композитный индекс PMI за октябрь. В 10:00 Еврозона опубликует индекс цен производителей за сентябрь. В 11:00 в Германии выйдут данные по изменению объема заказов в промышленности за сентябрь. В 11:00 Канада опубликует данные по занятости и безработице за октябрь. В 12:30 в Канаде выйдут данные по изменению объема выданных разрешений на строительство за сентябрь. В 12:30 данные по занятости, безработице и оплате труда за октябрь выйдут в США. В 14:00 Канада опубликует индекс PMI от Ivey за октябрь.

00:30 Австралия Кредитование частного сектора, г/г Сентябрь +3.0% +3.1%

00:30 Австралия Кредитование частного сектора, м/м Сентябрь +0.2% +0.3%

07:00 Германия Розничные продажи с учетом сезонных поправок Сентябрь -2.9% +1.1%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Сентябрь +2.2% +1.6%

09:00 Италия Уровень безработицы Сентябрь 7.9% 7.9%

09:30 Великобритания Изменение объемов потребительского кредитования, млрд Сентябрь 0.5 0.4

10:00 Еврозона Гармонизированный индекс потребительских цен, предварительно, г/г Октябрь +3.0% +2.8%

10:00 Еврозона Уровень безработицы Сентябрь 10.0% 10.0%

10:00 Италия Индекс потребительских цен (предварительные данные), м/м Октябрь 0.00% +0.2%

10:00 Италия Индекс потребительских цен (предварительные данные),г/г Октябрь +3.0% +2.9%

12:30 Канада Валовой внутренний продукт, м/м Август +0.3% +0.2%

12:30 Канада Индекс цен на сырье Сентябрь -3.2% -2.7%

12:30 Канада Индекс производственных цен, м/м Сентябрь +0.5% +0.1%

13:45 США Индекс менеджеров по закупкам Чикаго Октябрь 60.4 59.3

23:50 Япония Протокол последнего заседания Банка Японии

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы