- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 03-11-2011

Janney Mntgmy Scott понизил рейтинг до Neutral с Buy Abercrombie & Fitch (ANF)

Ladenburg Thalmann понизил рейтинг до Neutral с Buy Annaly Capital Mgmt (NLY)

Argus понизил рейтинг до Hold с Buy Tidewater (TDW)

Stifel Nicolaus понизил рейтинг до Hold с Buy WebMD Health (WBMD)

RBC Capital Mkts понизил рейтинг до Sector Perform с Outperform Sierra Wireless (SWIR)

BB&T Capital Mkts понизил рейтинг до Hold с Buy Dollar General (DG)

Stifel Nicolaus повысил рейтинг до Buy с Hold Advisory Board (ABCO)

KeyBanc Capital Mkts повысил рейтинг до Buy с Hold Aeropostale (ARO)

Dahlman Rose повысил рейтинг до Buy с Hold Agnico-Eagle Mines (AEM)

Barclays Capital повысил рейтинг до Equal Weight с Underweight OpenTable (OPEN) и ReachLocal (RLOC)

Денежно-кредитная политика продолжит поддерживать восстановление

Воздержимся от конкурентного ослабления валют

Евро вырос против доллара и иены после того, как премьер-министр Греции Георгиос Папандреу дал понять, что не будет требовать референдум по вопросам плана помощи стране, ослабив напряженность инвесторов по поводу возможного дефолта страны. Ранее единая валюта упала в область трехнедельного минимума против доллара после того, как Европейский центральный банк неожиданно снизил базовую процентную ставку до 1,25%, заявив при этом, что Европа движется к "мягкой рецессии".

Доллар США упал на фоне подъема акций и сырьевых товаров, что снизило спрос на безопасные активы и усилило падение доллара на росте аппетитов к риску.

Валютная пара EUR/USD, прибавившая в ходе сессии почти две фигуры, поднялась в район уровня 1,3850 доллара за евро.

Европейские фондовые индексы закончили торги с повышением, несмотря на сохраняющуюся неопределенность вокруг греческого вопроса и макроэкономические риски. Глава правительства Греции Георгиос Папандреу готов отказаться от планов проведения референдума по вопросу нового пакета антикризисных мер. Понижение ставки европейским центральным банком также оказало рынку некоторую поддержку. Тем временем, ситуация в экономике не слишком радужная – вчера глава ФРС Бернанке заявил о "значительных понижательных рисках", а сегодня новый глава ЕЦБ Марио Драги сообщил о том, что еврозона может впасть в умеренную рецессию к концу 2011 года. При этом американские и европейские регуляторы готовы оказать посильную поддержку: ФРС не исключает покупки ипотечных бумаг, а ЕЦБ, в свою очередь, сегодня понизил ставку на 25 б.п. до 1,25%.

Национальные фондовые индексы выросли в 17 из 18 западноевропейских рынках. Французский CAC 40 поднялся на 2,7%, немецкий DAX вырос на 2,8%, а индекс Великобритании FTSE 100 добавил 1,1%.

В лидерах прироста сегодня компании финансового сектора. Волна позитива захлестнула Афинскую фондовую биржу. Акции греческих кредиторов National Bank of Greece, Alpha Bank SA и Piraeus Bank SA выросли на 11%, 15% и 10%. К ним присоединились банки по всей Европе. Крупнейший банк Франции BNP Paribas добавил в свой актив 7,5%, а второй по величине кредитор Германии Commerzbank AG вырос на 5,5%.

Владелец крупнейших нефтяных платформ Норвегии Aker Solutions ASA нарастил свою рыночную капитализацию на 10%, так как доходы в третьем квартале выросли более чем в три раза.

Усиление напряженности на финансовом рынке главным образом вызвано суверенными рисками в Европе

Волатильность валютных курсов порождает риск для экономического роста и финансовой стабильности

На развивающихся рынках появляются признаки уязвимости

Занятость должна быть в центре внимания при осуществлении действий для восстановления экономического роств

Рост цен на сырье повредил экономическому росту

Намерены улучшить устойчивость банков к финансовым и экономическим потрясениям

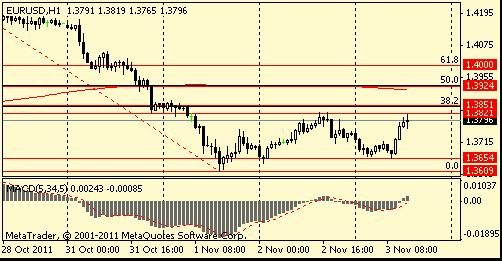

Скопление ордеров находится в районе $1.3850

По данным Международной организации труда (МОТ) уровень безработицы в Германии с учетом сезонных поправок в сентябре снизился до 5.8% с 5.9% в августе, количество безработных при этом в сентябре уменьшилось на 30 тыс. до 2.44 млн человек.

Фондовые индексы США выросли на фоне неожиданного снижения ставок Европейским центральным банком и усиления давления на Грецию с целью недопущения выхода страны из зоны евро.

ЕЦБ снизил базовую ставку на фоне эскалации долгового кризиса еврозоны, которая грозит региону новой рецессией. Ранее в этом году Европейский центробанк дважды повышал ключевую ставку (в апреле и июле) на фоне растущих инфляционных рисков, однако интенсификация финансового кризиса отодвинула фактор ценовой стабильности на задний план. Годовая инфляция в еврозоне держится на уровне 3% - самом высоком за 3 года. Однако это не помешало ЕЦБ понизить ставки, поскольку экономисты банка прогнозируют резкое замедление инфляции в 2012г. Нисходящие риски для экономики еврозоны усилились, и на 2012г. высока вероятность значительного снижения прогноза по экономическому росту, заявил новый президент Европейского центробанка (ЕЦБ) Марио Драги на пресс-конференции после решения банка по ставке.

В ночь на четверг во французском Канне лидеры Германии и Франции Ангела Меркель и Николя Саркози заявили, что Греция не получит очередного транша финансовой помощи, согласованного две недели назад, пока не определит, хочет ли она оставаться в зоне единой европейской валюты. Глава Еврогруппы Жан-Клод Юнкер заявил в четверг о том, что власти еврозоны работают над планом действий на случай возможного выхода Греции из валютного союза. На пятницу запланировано голосование в парламенте Греции по вотуму доверия правительству, которое, однако, может не состояться в случае, если правительство уйдет в отставку.Греческие долговые проблемы являются одним из центральных пунктов на повестке дня участников саммита "двадцатки" в Канне.

Dow 11,951.23 +115.19 +0.97%, Nasdaq 2,667.70 +27.72 +1.05%, S&P 500 1,249.32 +11.42 +0.92%

В составе индекса Dow Jones Industrial Average с незначительным падением торгуются только две компании. Максимальны рост показывают бумаги продовольственной компании Kraft Foods (KFT), которые выросли на 3,6% после повышения прогноза доходов, в основном, за счет продажи снеков на развивающихся рынках.

Все сектора индекса S&P 500 показывают рост. Наибольшие выигрыши у сектора промышленных товаров (+1,8%). Акции производителя мобильных телефонов Qualcomm подпрыгнули на 6,6% после того, как продажи компании превысили прогнозы аналитиков.

Производитель косметики Estee Lauder увеличил свою рыночную капитализацию на 14% после фиксации 46%-ного роста прибыли в первом фискальном квартале. Так, чистая прибыль компании увеличилась с $191,1 млн или 95 центов на акцию годом ранее до $278,6 млн или $1,40 на акцию. В свою очередь, продажи повысились на 18% до $2,48 млрд благодаря укреплению спроса на продукцию компании, а также ослаблению доллара.

Инвестиционный брокер Jefferies Group убавил из своего актива 9,1% после понижения его рейтингов аналитиками в связи с ситуацией, связанной с банкротством другого представителя отрасли MF Global Holdings.

Цены на золото растут на фоне стремления инвесторов избежать рисков. Проблемы наблюдаются во всех ведущих экономиках планеты: зона евро стоит на грани развала, Китай искусственно тормозит свой рост, чтобы придать ему иное качество, экономики Японии и США структурно слабы – в них нет драйвера роста. Все эти проблемы связаны с огромными валютными рисками, и, чтобы их отчасти нивелировать, игроки покупают и будут покупать драгоценные металлы.

Спрос на физических рынках Азии понижен из-за высоких цен и нестабильной ситуации в еврозоне. Трейдеры в Индии — крупнейшем в мире потребителе золота — сократили закупки после прошедших на прошлой неделе праздников Dhanteras и Diwali, но в ближайшие недели спрос может вырасти благодаря свадебному сезону.

Сегодня стоимость декабрьских фьючерсов на золото на торгах в Нью-Йорке выросла до 1.768,30$ за тройскую унцию.

Цены на нефть растут второй день, несмотря на ухудшение перспектив экономического роста в США и зоне евро, целостность которой находится под угрозой в связи с дефолтом обремененной многомиллиардными долгами Греции. Сегодня в фокусе участников рынка находилось заседание Европейского центрального банка, которое было первым для нового президента ЕЦБ Марио Драги, сменившего 1 ноября на данному посту Жана-Клода Трише. По итогам данного заседания европейский центробанк неожиданно понизил учетную ставку на 25 базисных пункта до уровня 1,25%, что оказало давление на евро.

Основное внимание инвесторов сосредоточено на ожидании результатов переговоров лидеров G20 в Канне. Саммит "Большой двадцатки" открылся сегодня во французском Канне. Лидеры "двадцатки", как ожидается, обсудят состояние мировой экономики, реформирование мировой валютно-финансовой системы и регулирование финансовых рынков, а также проблематику волатильности цен на сырьевые товары. В центре внимания глав государств и правительств "группы двадцати" также станут обеспечение занятости, усиление социальной защиты и противодействие коррупции, вопросы энергетики и климата.

Стоимость декабрьских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) сегодня на торгах в Нью-Йорке выросла до 94,23 доллара за баррель. Цена декабрьских фьючерсов на североморскую нефтяную смесь марки Brent выросла на 0,24% — до 109,6 доллара за баррель.

В 00:30 GMT в Австралии выйдет ежеквартальное объявление курса денежно-кредитной политики Резервного Банка Австралии. В 08:55 GMT Германия опубликует индекс PMI для сферы услуг за октябрь. В 09:00 GMT в Еврозоне выйдет индекс PMI для сферы услуг и композитный индекс PMI за октябрь. В 10:00 GMT Еврозона опубликует индекс цен производителей за сентябрь. В 11:00 GMT в Германии выйдут данные по изменению объема заказов в промышленности за сентябрь. В 11:00 GMT Канада опубликует данные по занятости и безработице за октябрь. В 12:30 GMT в Канаде выйдут данные по изменению объема выданных разрешений на строительство за сентябрь. В 12:30 GMT данные по занятости, безработице и оплате труда за октябрь выйдут в США. В 14:00 GMT Канада опубликует индекс PMI от Ivey за октябрь.

В данный момент пара торгуется в области $1,3770. Скопление ордеров на продажу отмечено в районе сессионного максимума $1,3800. Выше рост возможен до $1,383/50.

- ценовая составляющая 57.1 против 61.9 в сентябре;

- компонент занятости 53.3 против 48.7 в сентябре;

- компонент новых заказов 52.4 против 56.5 в сентябре.

USD/JPY Y78.00, Y76.25, Y78.65

AUD/USD $1.0400, $1.0000

GBP/USD $1.5740, $1.6000, $1.6100, $1.6125

EUR/CHF Chf1.2200, Chf1.2100

EUR/JPY Y106.50

EUR/GBP stg0.8625, stg0.8850

- напряженность на рынках снизит темпы роста в экономики ЕС во втором полугодии;

- весьма вероятен пересмотр в сторону понижения прогнозов по росту;

- инфляционные риски все еще сбалансированы;

- экономический рост в евро зоне во втором полугодии был очень умеренным;

- гармонизированный индекс потребительких цен будет выше 2% в течение нескольких месяцев, но ниже 2% в 2012 году.

- напряженность на рынках снизит темпы роста в экономики ЕС во втором полугодии;

- весьма вероятен пересмотр в сторону понижения прогнозов по росту;

- инфляционные риски все еще сбалансированы;

- экономический рост в евро зоне во втором полугодии был очень умеренным;

- гармонизированный индекс потребительких цен будет выше 2% в течение нескольких месяцев, но ниже 2% в 2012 году.

Фьючерсы растут на фоне сообщений от премьер-министра Греции Папандреу, который заявил, что в правящей партии произошел раскол относительно его призыва к проведению референдума. Это стало причиной спекуляций относительно того, что заявленный референдум может не состоятся. Таким образом снижается неопределенность и реализация мер жесткой экономии может продолжиться.

Позитивно на динамике фьючерсов также отразилось неожиданное понижение учетной ставки ЕЦБ на 25 базисных пункта до уровня 1,25%.

Внимание участников рынка сконцентрировано на грядущем саммите G20, который сегодня начался в Каннах и может предоставить больше подробностей плана выхода из долгового кризиса в регионе.

Поддержку фьючерсу также оказали данные по количеству обращений за пособиями по безработице в США, которые за последний отчетный период снизились до уровня 397К.

После открытия рынков внимание стоит обратить на пресс-конференцию нового президента ЕЦБ Марио Дргаи, которая состоится в 12:30 GMT. В 14:00 в США выйдет композитный индекс ISM для непроизводственной сферы США за октябрь и данные по изменению объема производственных заказов за сентябрь.

Основные фондовые индексы мира завершили сессию или еще торгуются разнонаправлено: Nikkei -2.21%, Hang Seng -2.49%, Shanghai Composite +0.16%, FTSE +1.36%, CAC +3.43%, DAX +3.45%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $93.92 за баррель (+1,5%).

До начала регулярной сессии цена золота выросла до уровня $1760,00 за тройскую унцию (+1,8%).

09:30 Великобритания Индекс PMI в секторе услуг 51.3 в октябре против 52,9 в сентябре (прогноз 51.9)

Евро вырос против основных валют на фоне сообщений от премьер-министра Греции Папандреу, который заявил, что в правящей партии произошел раскол относительно его призыва к проведению референдума. Это стало причиной спекуляций относительно того, что заявленный референдум может не состоятся. Таким образом снижается неопределенность и реализация мер жесткой экономии может продолжиться.

В фокусе участников рынка находиось сегодняшнее заседание ЕЦБ, которое является первым для нового президента центробанка Марио Драги, который 1 ноября сменил на данному посту Жана-Клода Трише.

По итогам данного заседания европейский центробанк неожиданно понизил учетную ставку на 25 базисных пункта до уровня 1,25%.

Решение ЕЦБ оказало давление на евро.

Рост евро по прежнему сдерживался отсутствием уверенности участников рынка в способности европейских властей решить текущие долговые проблемы региона и реализовать достигнутые договоренности.

Внимание участников рынка сконцентрировано на грядущем саммите G20, который сегодня начался в Каннах и может предоставить больше подробностей плана выхода из долгового кризиса в регионе.

EUR/USD: пара показала максимум в области $1,3830, после решения по ставке пара снизилась ниже уровня $1,3800.

GBP/USD: пара выросла в область $1,6020.

USD/JPY: европейскую сессию пара провела в рамках Y77,95-Y78,10.

В 14:00 в США выйдет композитный индекс ISM для непроизводственной сферы США за октябрь и данные по изменению объема производственных заказов за сентябрь.

EUR/USD

Ордера на продажу $1.3900/10, $1.3850

Ордера на покупку $1.3800, $1.3780, $1.3765/60, $1.3725/20, $1.3700, $1.3660/55, $1.3640/35

На текущий момент FTSE 5,507 +22.82 +0.42%, CAC 3,169 +58.82 +1.89%, DAX 6,076 +110.39 +1.85%.

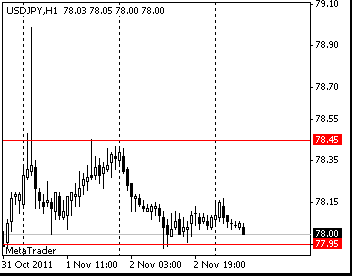

Основные фондовые индексы Европы отступили от сессионных минимумов и вернулись выше нулевой отметки после сообщений от премьер-министра Греции Папандреу, который заявил, что в правящей партии произошел раскол относительно его призыва к проведению референдума. Это стало причиной спекуляций относительно того, что заявленный референдум может не состоятся. Таким образом снижается неопределенность и реализация мер жесткой экономии может продолжиться.Сопротивление 3: Y79.55 (максимум 31 октября)

Сопротивление 2: Y79.00 (максимум 1 ноября)

Сопротивление 1: Y78.40 (максимум 2 ноября)

Текущая цена: Y78.01

Поддержка 1:Y77.90 (минимум 2 ноября)

Поддержка 2:Y77.55 (50.0% FIBO Y75,55-Y79,55)

Поддержка 3:Y77.10 (61.8% FIBO Y75,55-Y79,55)

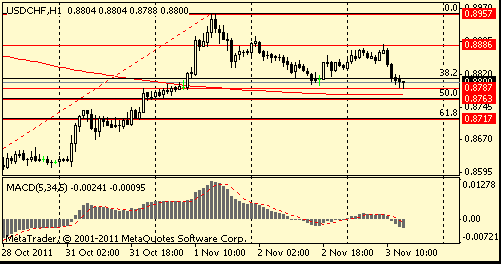

Сопротивление 2: Chf0.8950/60(область МА(200) для Н4, максимум 21 октября и 1 ноября)

Сопротивление 1: Chf0.8890 (сессионный максимум)

Текущая цена: Chf0.8800

Поддержка 1: Chf0.8790 (сессионный минимум)

Поддержка 2: Chf0.8760 (50,0% FIBO Chf0,8570-Chf0,8960, МА(200) для Н1)

Поддержка 3: Chf0.8720 (61,8% FIBO Chf0,8570-Chf0,8960)

Сопротивление 2:$1.6090 (максимум 1 ноября)

Сопротивление 1:$1.6050 (максимум 2 ноября)

Текущая цена: $1.6025

Поддержка 1: $1.6000 (ранее сопротивление)

Поддержка 2: $1.5890 (область минимумов 26 октября, 1 ноября и линии поддержки от 12 октября)

Поддержка 3: $1.5850 (ранее сопротивление, максимум 14, 17 и 19 октября)

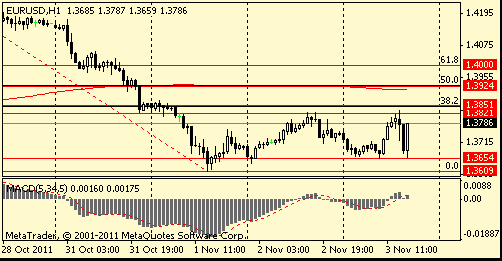

Сопротивление 2:$1.3850 (38,2% FIBO $1,4240-$1,3610)

Сопротивление 1:$1.3820 (сессионный максимум)

Текущая цена: $1.3791

Поддержка 1: $1.3650 (сессионный минимум)

Поддержка 2: $1.3610 (минимум 1 ноября)

Поддержка 3: $1.3560 (61,8% FIBO $1,3150-$1,4240, минимум 11 октября)

USD/JPY Y78.00, Y76.25, Y78.65

AUD/USD $1.0400, $1.0000

GBP/USD $1.5740, $1.6000, $1.6100, $1.6125

EUR/CHF Chf1.2200, Chf1.2100

EUR/JPY Y106.50

EUR/GBP stg0.8625, stg0.8850

Nikkei 225 closed

Hang Seng 19,215 -518.66 -2.63%

S&P/ASX 4,172 -12.83 -0.31%

Shanghai Composite 2,508 +3.98 +0.16%

Торги на азиатских фондовых площадках в среду завершились понижением фондовых индексов тогда как курс доллара по отношению к евро и валютам региона растет на фоне распространения опасений о том, что Греция может выйти из состава еврозоны.

DW

Мини-саммит в Каннах: Греция может покинуть зону евро

Греция может выйти из еврозоны. Такой вариант развития событий не исключила канцлер Германии Ангела Меркель на пресс-конференции в Каннах 2 ноября.Греция может выйти из зоны евро. Такой вариант развития событий не исключила канцлер Германии Ангела Меркель (Angela Merkel) на совместной с президентом Франции Николя Саркози пресс-конференции в Каннах, проходившей по итогам совещания, которое получило название "Франкфуртский раунд", передает в среду, 2 ноября, агентство dpa. На пресс-конференции Меркель и Саркози призвали граждан Греции четко заявить, хотят ли те и дальше оставаться в еврозоне. Сообщив, что тема выхода Греции из зоны евро перестала быть табу, глава германского правительства подчеркнула: "Мы к этому готовы".

Греческий референдум крайне опасен для Италии

Сильвио Берлускони предстоит убедить лидеров G20 и международных инвесторов в дееспособности своего правительства и его готовности к решительным реформам. Иначе эпицентр долгового кризиса переместится из Афин в Рим.Неожиданное решение греческого премьер-министра Георгиоса Папандреу провести референдум по пакету помощи Афинам, принятому 27 октября на чрезвычайном саммите ЕС, резко дестабилизировало ситуацию в еврозоне. При этом основной удар пришелся по финансовому рынку Италии: здесь бегство международных инвесторов ощущается сейчас наиболее отчетливо. Курсы акций на фондовой бирже в Милане рухнули глубже, чем во Франкфурте и Париже, а несколько подросшие после панической августовской распродажи курсы итальянских гособлигаций вновь просели столь серьезно, что доходность по ним взлетела до рекордных высот.

BBC

Греция не получит новый кредитный транш до референдума

Лидеры стран еврозоны заявили, что Греция получит очередные 8 млрд евро финансовой помощи только после референдума, объявленного премьер-министром Греции Георгиосом Папандреу.По словам Папандреу, референдум о пакете помощи, предоставляемом Греции Европейским союзом и МВФ, даст правительству "четкий мандат" для проведения мер жесткой экономии, которых добиваются от Афин другие страны-члены еврозоны.Референдум, как объявили греческие власти, состоится в начале декабря.

РБК-Daily

Б.Бернанке: Для борьбы с безработицей мы будем стимулировать спрос

В Федеральной резервной системе (ФРС) США готовы принять дополнительные меры для стимулирования спроса. По мнению главы ФРС Бена Бернанке, это позволит повысить находящийся в циклической яме уровень занятости, сообщает Reuters.

"Мы полагаем, что высокий уровень безработицы в США следует рассматривать как циклический, причина этого - в непропорционально низком спросе. В таком случае монетарные регуляторы, понижая кредитные ставки, создают более удобные финансовые условия, которые должны стимулировать спрос. В свою очередь спустя определенное время это должно помочь понизить уровень циклической безработицы. Также возможно, что повышение уровня безработицы связано со структурными несоответствием, например между навыками человека и имеющимися вакансиями, утратой своих навыков или разным географическим положением возможного сотрудника и нанимателя и т.д. В данном случае монетарные регуляторы не столь эффективны и здесь стоит вмешаться другим органам", - заявил глава ФРС.

00:30 Австралия Розничные продажи, г/г Сентябрь +2.4%

01:00 Китай Индекс активности в непроизводственной сфере Октябрь 57.7

В ходе азиатских торов евро снизился на 0.8% от трехнедельного минимума против доллара. Европейские лидеры заявили о готовности Греции голосовать в следующем месяце, чтобы определить, будет ли она остаться в зоне европейской валюты. Евро снижается уже и третий день против иены после того, как президент Франции Николя Саркози заявил, что Греция не получит "ни цента" в качестве помощи пока не определится с референдумом. Доллар и иена выросли против большинства 16 основных валют, после того как азиатские акции снизились, повышая спрос инвесторов на более безопасные активы.

Новозеландский доллар торговался с понижением во второй половине сессии в четверг, сдавая позиции на более слабых, чем ожидали, данных по рынку труда, а затем - из-за роста нежелания инвесторов рисковать на фоне озабоченностью рынка ситуацией в Греции.

Новозеландский доллар упал в первую очередь на сообщениях о небольшом росте уровня безработицы в Новой Зеландии в 3-м квартале, который укрепил наблюдателей во мнении, что у Резервного банка Новой Зеландии еще достаточно времени прежде, чем задуматься о необходимости повысить ключевую процентную ставку.

В центре внимания также находится решение ЕЦБ относительно процентной ставки, которое будет принято сегодня позднее в ходе мировой сессии. Рынок учитывает примерно 40-процентную вероятность снижения процентной ставки на 25 базисных пунктов.

EUR/USD: с начала азиатских торгов пара продолжает вчерашнее падение.

GBP/USD: с начала азиатских торгов пара торгуется с понижением.

USD/JPY: пара торгуется в диапазоне Y78.00-Y78.15.

Четверг начнется публикацией в 00:30 данных Австралии по изменению объема розничной торговли за сентябрь. В 09:30 Британия опубликует индекс PMI для сферы услуг за октябрь. В 12:45 станет известно решение ЕЦБ по основной процентной и в 12:30 начнется ежемесячная пресс-конференция главы ЕЦБ. В 12:30 в США выйдут данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 12:30 США опубликует изменение уровня производительности рабочей силы в непроизводственном секторе и изменение уровня себестоимости труда за 3 квартал. В 14:00 в США выйдет композитный индекс ISM для непроизводственной сферы за октябрь и данные по изменению объема производственных заказов за сентябрь. В этот день начнется двухдневная встреча лидеров G20.

По итогам сессии китайский Shanghai Composite добавил в свой актив 1,4%, гонконгский Hang Seng вырос на 1,9%, тогда как австралийский S&P/ASX 200 и японский индекс Nikkei 225 снизились на 1,1% и 2,2% соответственно.

Рыночная капитализация австралийского инвестиционного банка Macquarie Group, 16% выручки которого поступает из Европы, уменьшилась на 2,8%. В то же время, акции крупнейшего по рыночной стоимости в Европе кредитора HSBC Holdings просели на 0,6%, а крупнейшего в Японии публично-торгуемого банка Mitsubishi UFJ Financial Group - на 2,3%.

Котировки гонконгского поставщика товаров для ритейлеров Li & Fung и крупнейшего в Японии экспортера потребительской электроники Sony опустились на 1,5% и 3,6% соответственно.

Новость о снижении октябрьских продаж на рынке США увела в минус акции японских автопроизводителей: Toyota Motor - на 3,5%, Honda Motor - на 4,2%.

Бумаги крупнейшей в Японии брокерской компании Nomura Holdings снизились на 4,1% вследствие отчета о квартальном убытке, зафиксированном впервые за последние более чем два года. Так, убыток компании во втором фискальном квартале составил 46,1 млрд йен, превысив средние ожидания аналитиков. При этом Nomura также заявила о своих планах по сокращению штата сотрудников с целью снижения затрат.

Акции второй по рыночной стоимости в Южной Корее судостроительной компании Samsung Heavy Industries подешевели на 3,4% в связи с 53%-ным падением квартальной прибыли.

Крупнейший в Юго-Восточной Азии банк DBS Group Holdings нарастил рыночную капитализацию на 2,5% после того, как чистая прибыль в третьем квартале превзошла средние ожидания аналитиков.

Котировки китайских компаний сектора железнодорожного строительства China Railway Group и China Railway Construction окрепли на 9% и 11% соответственно в связи с появившейся в СМИ информацией о намерении правительства выделить более 200 млрд юаней ($31,5 млрд) в качестве финансовой поддержки намеченных проектов.

Бумаги крупнейшего в мире по рыночной стоимости кредитора Industrial & Commercial Bank of China (ICBC) подорожали на 4%, в то время как акции второго по рыночной стоимости в Китае банка China Construction Bank выросли на 3%.

По итогам сессии европейские фондовые индексы преимущественно выросли на фоне обнадеживающих данных по рынку труда США и в ожидании повышения оценок экономики от грядущего заседания ФРС. Днем раньше европейские рынки акций закрылись падением на 3,5 процента из-за планов Греции вынести на всеобщий референдум программу финансовой помощи, одобренную на саммите Евросоюза на прошлой неделе. Сегодня европейские рынки акций открылись ростом после резкого снижения в ходе предыдущей сессии благодаря надеждам, что итоги двухдневного заседания ФРС США принесут с собой новые меры стимулирования затухающей американской экономики. Аналитики отмечают, что центробанк США может начать подготавливать рынки к новым мерам смягчения кредитно-денежной политики в среду по итогам двухдневного заседания Комитета по операциям на открытых рынках (FOMC), однако рост акций будет ограничен опасениями об усилении долгового кризиса еврозоны из-за решения премьер-министра Георгиоса Папандреу провести референдум в стране.

Национальные фондовые индексы поднялись в 11 из 18 западноевропейских рынков. FTSE 100 Великобритании вырос на 1,2%, а французский CAC 40 добавил 1,4%. Индекс Германии DAX увеличился на 2,3%.

Значительным повышением отметились сегодня представители обрабатывающей промышленности. Золотодобывающая компания Randgold выросла на 7,4% после заявления о том, что ожидается повышение уровня добычи золота на 22% в следующем году. Рыночная капитализация Rio Tinto, второй по величине горнодобывающей компании мира, выросла на 3,8% после того, как цены на медь добавили более 1,5% на Лондонской бирже металлов. Antofagasta поднялся на 5,4% после сообщения о 17%-ном увеличении квартальной выработки.

Второй по величине производитель одежды в Великобритании для розничной торговли Next подскочил на 6,5% после сообщения о росте в третьем квартале продажи брендов, которые превысили оценки аналитиков.

Акции нефтяника Lundin Petroleum выросли на 6,5% после прогноза увеличения производства в 2012 году. Компания сообщила, что в третьем квартале прибыль составила $ 262 млн, превысив среднюю оценку аналитиков в $ 223 миллионов.

Автопроизводитель Volkswagen добавил 6% в свой актив на фоне информации о том, что основной рынок сбыта компании в Китае может вырасти на 8% до 10% в год в течение ближайших пяти лет.

Крупнейший ипотечный банк Великобритании Lloyds упал на 4,4% после информации об изменениях в руководстве банка.

Акции англо-голландского поставщика компьютерных услуг Logica опустились на 7,3%, так как аналитики пересмотрели оценки и сократили годовой прогноз прибыли.

Крупнейший фармацевт Швеции Меdа AB упал на 7,6% после заявления о том, что его прибыль в Северной Европе снизилась в третьем квартале.

По итогам сессии фондовые индексы США выросли, восстановившись после двухдневного падения, после комментариев главы ФРС по итогам заседания Комитета по открытым рынкам. Сохранив базовую процентную ставку в целевом диапазоне 0%-0.25% в соответствии с консенсус-прогнозом, ФРС при этом прокомментировала свое решение и текущую ситуацию в стране, отметив некоторое увеличение экономического роста в 3-м квартале. Тем не менее, индикаторы рынков труда все последнее время демонстрируют слабость, а уровень безработицы остается высоким. ФРС оценивает долговременные инфляционные ожидания как стабильные, поскольку взлетевшие ранее в этом году цены на энергоносители и отдельные товарно-сырьевые ресурсы отступили от своих пиковых значений и сейчас инфляция уменьшилась. В целях способствования более энергичному восстановлению экономики и обеспечения долговременного приемлемого уровня инфляции ФРС приняло решение продолжить реализацию своей заявленной в сентябре программы по увеличению средних сроков погашения ценных бумаг в своем портфеле (т.н. операция Твист).

Dow 11,836.04 +178.08 +1.53%, Nasdaq 2,639.98 +33.02 +1.27%, S&P 500 1,237.90 +19.62 +1.61%

Все сектора индекса S&P500 закончили торги с плюсом. Наибольший прирост сегодня был у акций товарных и финансовых компаний. Рыночная капитализация Bank of America Corp. (ВАС) , Chevron Corp (CVX) и Alcoa Inc (AA) выросла более чем на 2,4%. В составе индекса Dow Jones Industrial Average единственное незначительное падение зафиксировали акции Intel Corporation (INTC) (-0,2%).

Бумаги биржевика MF Global Holdings рухнули на 79% в первый день торгов после недавней подачи заявления о банкротстве.

Оператор электронной платежной системы MasterCard продвинулся на 7% в связи с опубликованной отчетностью - чистая прибыль компании увеличилась в третьем квартале на 38% с $518 млн или $3,94 на акцию годом ранее до $717 млн или $5,63 на акцию и существенно превысила ожидания Уолл-Стрит.

Солидные выигрыши сегодня наблюдались среди сотовых операторов - акции Sprint Nextel подорожали на 9,2%, MetroPCS Communications - на 11,9% благодаря тому, что американские законодатели проголосовали за отмену новых налогов на услуги беспроводной связи.

В четверг министр финансов Греции Евангелос Венизелос выступил против плана премьера-министра Папандреу о проведении референдума по вопросу о том, должна ли обремененная долгом Греция оставаться в зоне евро.

Однако, во второй половине дня Доллар США компенсировал потери по отношению к евро после того, как Федеральная резервная система повысила свою оценку экономики. Центробанк отметил при этом, что "значительные риски" сохраняются, но, все таки, воздержался от принятия дополнительных мер для облегчения монетарной политики. Опубликованная сегодня статистика по рынку занятости также оказала поддержку доллару. Как сообщило сегодня независимое американское рекрутингово-аналитическое агентство ADP (Automatic Data Processing) в частном секторе появилось 110 тысяч новых вакансий в течение октября месяца. Данные за сентябрь были пересмотрены на 25 тысяч позиций в большую сторону и в окончательном подсчёте зафиксировали 116 тысяч новых сотрудников частных фирм и компаний, а не 91 тыс., как считалось ранее. В октябре абсолютное большинство новых позиций, а именно 114 тысяч было создано в сфере обслуживания, тогда как производственники, напротив, сократили персонал на 4 тысячи рабочих.

EUR/USD: пара выросла на фигуру.

GBP/USD: в первой половине дня пара выросла, но позже потеряла все завоеванные позиции.

USD/JPY: пара снизилась к Y78.00.Четверг начнется публикацией в 00:30 данных Австралии по изменению объема розничной торговли за сентябрь. В 09:30 Британия опубликует индекс PMI для сферы услуг за октябрь. В 12:45 станет известно решение ЕЦБ по основной процентной и в 12:30 начнется ежемесячная пресс-конференция главы ЕЦБ. В 12:30 в США выйдут данные по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за октябрь. В 12:30 США опубликует изменение уровня производительности рабочей силы в непроизводственном секторе и изменение уровня себестоимости труда за 3 квартал. В 14:00 в США выйдет композитный индекс ISM для непроизводственной сферы за октябрь и данные по изменению объема производственных заказов за сентябрь. В этот день начнется двухдневная встреча лидеров G20.

Сопротивление 2: Y79.50 (максимум 31 октября)

Сопротивление 1: Y78.45 (сессионный максимум)

Текущая цена: Y78.00

Поддержка 1:Y77.95 (минимум 2 ноября)

Поддержка 2: Y77.55 (50.0% FIBO Y75.55-Y79.55)

Поддержка 3: Y77.20 (MA(233) H1)

Комментарии: пара торгуется в боковом движении.

Сопротивление 2: Chf0.8960 (максимум 1 ноября)

Сопротивление 1: Chf0.8880 (сессионный максимум)

Текущая цена: Chf0.8855

Поддержка 1: Chf0.8830 (сессионный минимум)

Поддержка 2: Chf0.8765 (50.0% FIBO Chf0.8960-Chf0.8565)

Поддержка 3: Chf0.8715 (61.8% FIBO Chf0.8960-Chf0.8565)

Комментарии: пара торгуется с повышением. В фокусе сопротивление Chf0.8905.

Сопротивление 2:$1.6045 (максимум 2 ноября)

Сопротивление 1:$1.5970 (линия сопротивления от 31 октября)

Текущая цена: $1.5900

Поддержка 1: $1.5875 (сессионный минимум)

Поддержка 2: $1.5770 (линия поддержки от 31 октября)

Поддержка 3: $1.5680 (минимум 20 октября)

Комментарии: пара торгуется в рамках нисходящего тренда. В фокусе сопротивление $1.5875.

Сопротивление 2: $1.3830 (максимум 2 ноября)

Сопротивление 1: $1.3755 (сессионный максимум)

Текущая цена: $1.3703

Поддержка 1: $1.3660 (сессионный минимум)

Поддержка 2: $1.3565 (минимум 11 октября)

Поддержка 3: $1.3500 (психологический минимум)

Комментарии: пара торгуется в нисходящем тренде. В фокусе поддержка $1.3660.

Hang Seng 19,734 +363.75 +1.88%

S&P/ASX 200 4,185 -48.26 -1.14%

Shanghai Composite 2,504 +34.09 +1.38%

FTSE 100 5,484 +62.53 +1.15%

CAC 40 3,111 +42.26 +1.38%

DAX 5,966 +131.12 +2.25%

Dow 11,836.04 +178.08 +1.53%

Nasdaq 2,639.98 +33.02 +1.27%

S&P 500 1,237.90 +19.62 +1.61%

10 Year Yield 2.01% +0.00 --

Oil $92.89 +0.38 +0.41%

Gold $1,738.70 +9.10 +0.53%

00:30 Австралия Розничные продажи, м/м Сентябрь +0.6% +0.5%

00:30 Австралия Розничные продажи, г/г Сентябрь +1.8%

01:00 Китай Индекс активности в непроизводственной сфере Октябрь 59.3

06:00 Встреча G20

09:30 Великобритания Индекс PMI в секторе услуг Октябрь 52.9 51.9

12:30 США Первичные обращения за пособием по безработице, тыс. неделя по 29 октября 402 402

12:45 Еврозона Решение по процентным ставкам ЕЦБ 1.50% 1.50%

13:30 Еврозона Пресс-конференция главы ЕЦБ

14:00 США Индекс деловой активности в сфере услуг Октябрь 53.0 53.9

14:00 США Производственные заказы, м/м Сентябрь -0.2% 0.0%

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии среды основные фондовые индексы Азии завершили сессию разнонаправлено с преобладанием отрицательной динамики на фоне новостей о запланированном референдуме в Греции, на котором будет проведено голосование касательно принятия курса бюджетной экономии страны. Инициатива премьер-министра Георгиоса Папандреу повергла в шок всю Европу и мировые фондовые рынки, поскольку, по мнению европейских лидеров, план, согласованный на последнем саммите, является единственным способом решить долговую проблему Греции. Кроме того, дополнительного негатива добавила неблагоприятная статистика из США по индексу экономических условий ISM в производственной сфере, который в октябре составил 50,8 пункта, не дотянув до средних прогнозов аналитиков в 52,0 пункта. В то же время, слухи о том, что правительство Китая намерено осуществить меры по стимулированию экономики смогли частично компенсировать падение и привели к росту акций отдельных азиатских представителей банковской сферы.

По итогам сессии китайский Shanghai Composite добавил в свой актив 1,4%, гонконгский Hang Seng вырос на 1,9%, тогда как австралийский S&P/ASX 200 и японский индекс Nikkei 225 снизились на 1,1% и 2,2% соответственно.

Рыночная капитализация австралийского инвестиционного банка Macquarie Group, 16% выручки которого поступает из Европы, уменьшилась на 2,8%. В то же время, акции крупнейшего по рыночной стоимости в Европе кредитора HSBC Holdings просели на 0,6%, а крупнейшего в Японии публично-торгуемого банка Mitsubishi UFJ Financial Group - на 2,3%.

Котировки гонконгского поставщика товаров для ритейлеров Li & Fung и крупнейшего в Японии экспортера потребительской электроники Sony опустились на 1,5% и 3,6% соответственно.

Новость о снижении октябрьских продаж на рынке США увела в минус акции японских автопроизводителей: Toyota Motor - на 3,5%, Honda Motor - на 4,2%.

Бумаги крупнейшей в Японии брокерской компании Nomura Holdings снизились на 4,1% вследствие отчета о квартальном убытке, зафиксированном впервые за последние более чем два года. Так, убыток компании во втором фискальном квартале составил 46,1 млрд йен, превысив средние ожидания аналитиков. При этом Nomura также заявила о своих планах по сокращению штата сотрудников с целью снижения затрат.

Акции второй по рыночной стоимости в Южной Корее судостроительной компании Samsung Heavy Industries подешевели на 3,4% в связи с 53%-ным падением квартальной прибыли.

Крупнейший в Юго-Восточной Азии банк DBS Group Holdings нарастил рыночную капитализацию на 2,5% после того, как чистая прибыль в третьем квартале превзошла средние ожидания аналитиков.

Котировки китайских компаний сектора железнодорожного строительства China Railway Group и China Railway Construction окрепли на 9% и 11% соответственно в связи с появившейся в СМИ информацией о намерении правительства выделить более 200 млрд юаней ($31,5 млрд) в качестве финансовой поддержки намеченных проектов.

Бумаги крупнейшего в мире по рыночной стоимости кредитора Industrial & Commercial Bank of China (ICBC) подорожали на 4%, в то время как акции второго по рыночной стоимости в Китае банка China Construction Bank выросли на 3%.

По итогам сессии европейские фондовые индексы преимущественно выросли на фоне обнадеживающих данных по рынку труда США и в ожидании повышения оценок экономики от грядущего заседания ФРС. Днем раньше европейские рынки акций закрылись падением на 3,5 процента из-за планов Греции вынести на всеобщий референдум программу финансовой помощи, одобренную на саммите Евросоюза на прошлой неделе. Сегодня европейские рынки акций открылись ростом после резкого снижения в ходе предыдущей сессии благодаря надеждам, что итоги двухдневного заседания ФРС США принесут с собой новые меры стимулирования затухающей американской экономики. Аналитики отмечают, что центробанк США может начать подготавливать рынки к новым мерам смягчения кредитно-денежной политики в среду по итогам двухдневного заседания Комитета по операциям на открытых рынках (FOMC), однако рост акций будет ограничен опасениями об усилении долгового кризиса еврозоны из-за решения премьер-министра Георгиоса Папандреу провести референдум в стране.

Национальные фондовые индексы поднялись в 11 из 18 западноевропейских рынков. FTSE 100 Великобритании вырос на 1,2%, а французский CAC 40 добавил 1,4%. Индекс Германии DAX увеличился на 2,3%.

Значительным повышением отметились сегодня представители обрабатывающей промышленности. Золотодобывающая компания Randgold выросла на 7,4% после заявления о том, что ожидается повышение уровня добычи золота на 22% в следующем году. Рыночная капитализация Rio Tinto, второй по величине горнодобывающей компании мира, выросла на 3,8% после того, как цены на медь добавили более 1,5% на Лондонской бирже металлов. Antofagasta поднялся на 5,4% после сообщения о 17%-ном увеличении квартальной выработки.

Второй по величине производитель одежды в Великобритании для розничной торговли Next подскочил на 6,5% после сообщения о росте в третьем квартале продажи брендов, которые превысили оценки аналитиков.

Акции нефтяника Lundin Petroleum выросли на 6,5% после прогноза увеличения производства в 2012 году. Компания сообщила, что в третьем квартале прибыль составила $ 262 млн, превысив среднюю оценку аналитиков в $ 223 миллионов.

Автопроизводитель Volkswagen добавил 6% в свой актив на фоне информации о том, что основной рынок сбыта компании в Китае может вырасти на 8% до 10% в год в течение ближайших пяти лет.

Крупнейший ипотечный банк Великобритании Lloyds упал на 4,4% после информации об изменениях в руководстве банка.

Акции англо-голландского поставщика компьютерных услуг Logica опустились на 7,3%, так как аналитики пересмотрели оценки и сократили годовой прогноз прибыли.

Крупнейший фармацевт Швеции Меdа AB упал на 7,6% после заявления о том, что его прибыль в Северной Европе снизилась в третьем квартале.

По итогам сессии фондовые индексы США выросли, восстановившись после двухдневного падения, после комментариев главы ФРС по итогам заседания Комитета по открытым рынкам. Сохранив базовую процентную ставку в целевом диапазоне 0%-0.25% в соответствии с консенсус-прогнозом, ФРС при этом прокомментировала свое решение и текущую ситуацию в стране, отметив некоторое увеличение экономического роста в 3-м квартале. Тем не менее, индикаторы рынков труда все последнее время демонстрируют слабость, а уровень безработицы остается высоким. ФРС оценивает долговременные инфляционные ожидания как стабильные, поскольку взлетевшие ранее в этом году цены на энергоносители и отдельные товарно-сырьевые ресурсы отступили от своих пиковых значений и сейчас инфляция уменьшилась. В целях способствования более энергичному восстановлению экономики и обеспечения долговременного приемлемого уровня инфляции ФРС приняло решение продолжить реализацию своей заявленной в сентябре программы по увеличению средних сроков погашения ценных бумаг в своем портфеле (т.н. операция Твист).

Бумаги биржевика MF Global Holdings рухнули на 79% в первый день торгов после недавней подачи заявления о банкротстве.

Оператор электронной платежной системы MasterCard продвинулся на 7% в связи с опубликованной отчетностью - чистая прибыль компании увеличилась в третьем квартале на 38% с $518 млн или $3,94 на акцию годом ранее до $717 млн или $5,63 на акцию и существенно превысила ожидания Уолл-Стрит.

Солидные выигрыши сегодня наблюдались среди сотовых операторов - акции Sprint Nextel подорожали на 9,2%, MetroPCS Communications - на 11,9% благодаря тому, что американские законодатели проголосовали за отмену новых налогов на услуги беспроводной связи.

00:30 Австралия Розничные продажи, м/м Сентябрь +0.6% +0.5%

00:30 Австралия Розничные продажи, г/г Сентябрь +1.8%

01:00 Китай Индекс активности в непроизводственной сфере Октябрь 59.3

06:00 Встреча G20

09:30 Великобритания Индекс PMI в секторе услуг Октябрь 52.9 51.9

12:30 США Первичные обращения за пособием по безработице, тыс. неделя по 29 октября 402 402

12:45 Еврозона Решение по процентным ставкам ЕЦБ 1.50% 1.50%

13:30 Еврозона Пресс-конференция главы ЕЦБ

14:00 США Индекс деловой активности в сфере услуг Октябрь 53.0 53.9

14:00 США Производственные заказы, м/м Сентябрь -0.2% 0.0%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы