- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 25-01-2014

Основные фондовые индексы США существенно снизились в пятницу, завершив торги в области сессионных минимумов. По итогам торговой недели: DOW -3,46%, S&P -2,94%, Nasdaq -1,57%.

Отметим, что прошедшая сокращенная неделя оказалась не богатой на макроэкономические данные. Инвесторы основное внимание уделили корпоративной отчетности и внешним новостям.

В начале недели поддержку рынкам оказали сообщения о том, что экономисты МВФ повысили прогноз по росту ВВП на 2014 г. для США с 2,6 до 2,8%, для Китая с 7,2% до 7,5%, а для Германии - с 1,4% до 1,6%. Также глобальный опрос Bloomberg показал, что международные инвесторы оценивают перспективы мировой экономики наиболее оптимистично за последние почти пять лет на фоне восстановления развитых стран во главе с США. Данные показали, что 59 процентов инвесторов, трейдеров и аналитиков из числа подписчиков агентства Bloomberg отметили улучшение экономических перспектив, показывают результаты опроса, проводившегося на прошлой неделе. Доля оптимистов, увеличившаяся по сравнению с ноябрьскими 33 процентами, оказалась максимальной за всю историю опросов - с июля 2009 года.

Основной блок статистики был опубликован в четверг. Данные, представленные Национальной ассоциацией риэлторов (НАР), показали, что продажи жилья на вторичном рынке незначительно увеличились в декабре, что последовало после трехмесячного снижения подряд, указывая на то, что более высокие ставки по ипотечным кредитам помогли «охладить» рынок жилья в конце года. Согласно отчету, с учетом сезонных колебаний продажи существующих домов выросли в декабре на 1.0% по сравнению с предыдущим месяцем, достигнув годового уровня 4.87 млн. единиц. Экономисты прогнозировали рост данного показателя до уровня 4.99 млн. Добавим также, что продажи за ноябрь были пересмотрены в сторону понижения – до 4.82 млн. с 4.90 млн. Последние два месяца 2013 были самыми слабыми за год. По сравнению с декабрем 2012 года продажи домов снизились на 0.6%.

Также стало известно, что индекс ведущих индикаторов США вырос согласно прогнозам. ВВП США должен продолжить рост в следующие несколько кварталов, однако более сдержанными темпами. На это указывает индекс опережающих индикаторов Conference Board. Индекс ведущих индикаторов в декабре вырос на 0.1% после роста на 1.0% в ноябре. Данные за ноябрь были пересмотрены. Первоначально сообщалось о росте индекса в ноябре на 0.8%.

Кроме того, индекс деловой активности в производственном секторе снизился в январе. Предварительный индекс деловой активности в производственном секторе США продемонстрировал замедление темпов расширения. Отчет показал, что данный индекс снизился до 53.7 с 55.0 (окончательное чтение за декабрь), не оправдав прогноза на уровне 55.2, однако удержался в зоне экспансии над ключевой отметкой 50.0.

Снижение индексов в конце недели было основано на росте опасений инвесторов относительно замедления экономики Китая, что может иметь негативные последствия для экономики в целом. Источником повышения данных опасений были опубликованная банком HSBC предварительная оценка индекса деловой активности в промышленном секторе Китая, показала, что в январе впервые за последние шесть месяцев показатель упал ниже отметки 50 пунктов, разделяющей рост и снижение активности в секторе.

Определенную долю негатива на рынке принесло также снижение валют развивающихся стран. За последние два дня недели аргентинский песо потерял около 15%, турецкая лира упала к рекордному минимуму, демонстрируя снижение восьмую сессию подряд. Лира подешевела в текущем году на 8%.

Рост страхов на рынке сопровождался оттоком капитала в защитные активы, в частности в казначейские облигации. В пятницу доходность 10-и летних облигаций упала на 4 базисных пункта и достигла отметки 2,74%, сессионный минимум был установлен на уровне 2,71%.

Среди корпоративных новостей можно отметить компанию IBM, отчет которой не впечатлил инвесторов. Прибыль International Business Machines Corp. (IBM) по итогам 4-го квартала 2013 финансового года составила $6.13 в расчете на одну акцию против среднего прогноза $6.00. За аналогичный квартал прошлого года прибыль была на уровне $5.39. Выручка за отчетный период составила $27.7 млрд (-5.5% г/г, прогноз $28.29 млрд).

Также свой отчет представила Microsoft Corporation (MSFT). Согласно опубликованным данным, прибыль Microsoft в четвертом квартала 2013 финансового года составила $0.78 в расчете на одну акцию против среднего прогноза $0.68, выручка за отчетный период составила $24.52 млрд (+14.3% г/г, прогноз $23.67 млрд).

В отраслевом разрезе все сектора, индекса S&P за период 20-24 января включительно показали снижение. Наибольшее падение показал сектор промышленных товаров (-4,5%).

Что касается компонентов индекса DOW, то за прошедшую неделю снизились все 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции General Electric Company (GE, -8.27%).

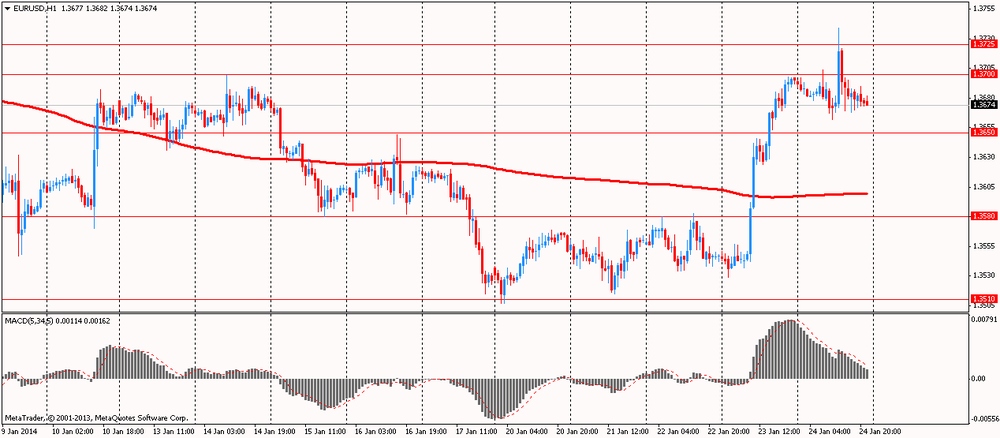

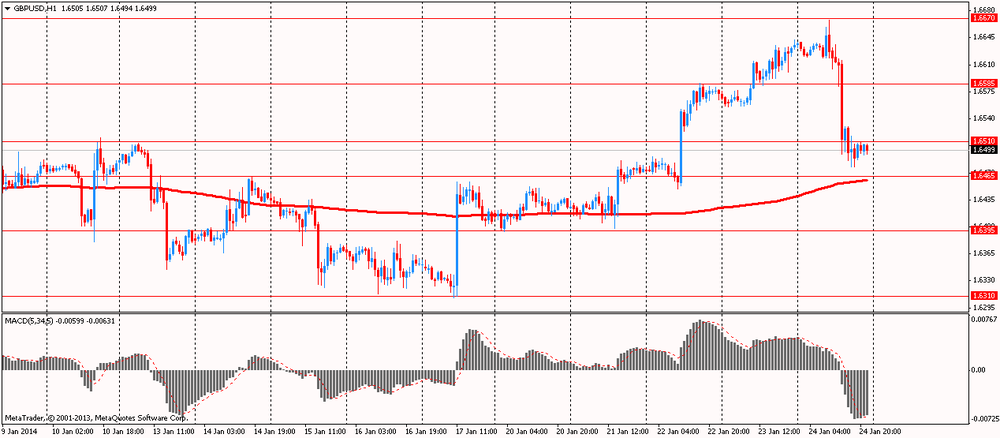

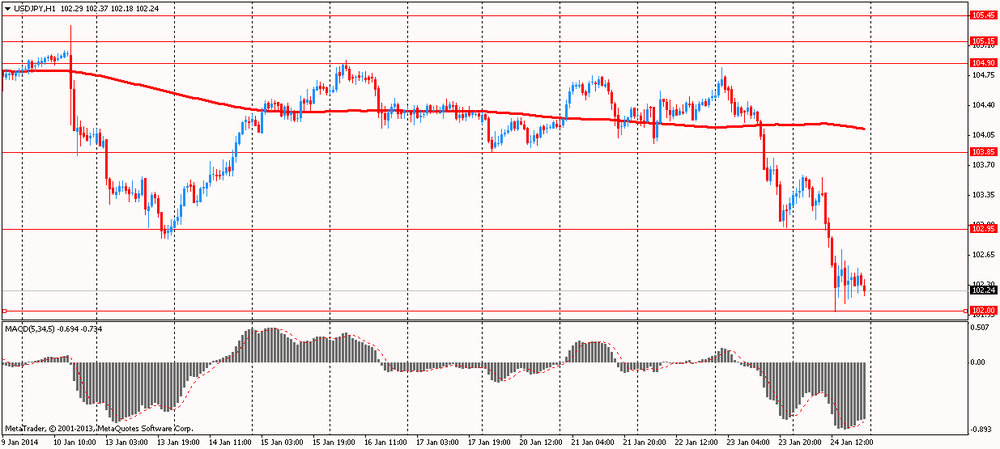

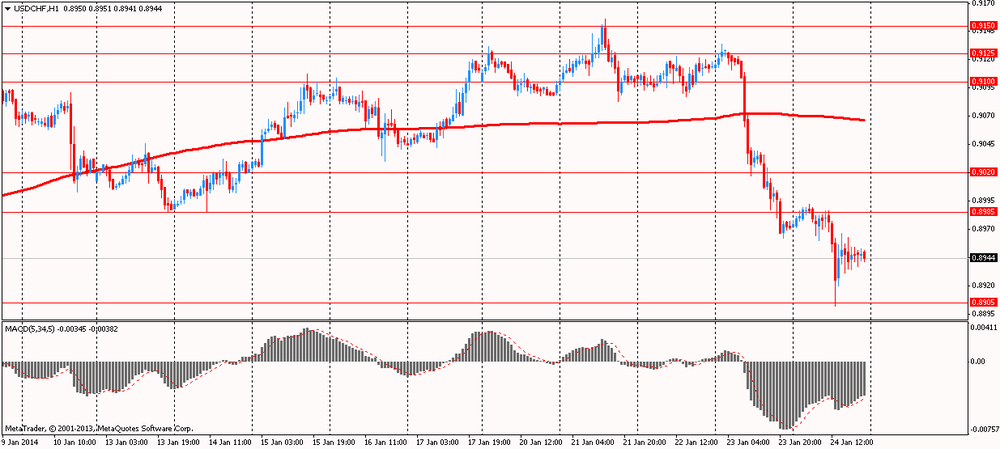

По итогам недели основные валюты продемонстрировали смешанную динамику против американского доллара. Наибольший рост по отношению к доллару США смогла показать японская иена (+1,94%). Прирост смогли показать также европейские валюты: швейцарский франк (+1,69%), евро (+0,99%) и британский фунт (+0,33%). Падение продемонстрировали сырьевые валюты: новозеландский доллар (-0,51%), австралийский доллар (-1,13%) и канадский доллар (-1,15%).

Поддержку курсу евро оказало повышение прогнозов по росту мировой экономики от МВФ. Международный валютный фонд во вторник пересмотрел в сторону повышения свой прогноз по росту мировой экономики в 2014 году на фоне усиления роста в США, еврозоне и Японии. Однако фонд заявил, что риски в отношении дефляции и финансового сектора могут подорвать общее восстановление. МВФ повысил свой прогноз по росту мирового ВВП в 2014 году до 3,7% с 3,6%, прогнозировавшихся в октябре. США возглавляют восстановление. МВФ повысил свой прогноз по росту ВВП США в этом году на 0,2 процентного пункта, до 2,8%, хотя и понизил прогноз на 2015 год на 0,4 процентного пункта, до 3%. Это вызвано продолжающимися баталиями в Конгрессе по поводу федерального баланса и расходов. Однако МВФ выразил меньший оптимизм в отношении Европы, где власти предупреждают о растущих рисках падения цен, угрожающих застопорить и без того вялое восстановление.

Также повышению евро способствовали данные, согласно которым деловая активность в частном секторе еврозоны заметно выросла в январе, показав при этом самые высокие темпы за последний 31 месяц. Композитный индекс деловой активности, который оценивает эффективность в производственном секторе и в секторе услуг, вырос до 53,2 в январе с 52,1 в декабре, достигнув самого высокого уровня с июня 2011 года. Экономисты ожидали рост до 52,5. Добавим также, что индекс активности для сферы услуг вырос до четырехмесячного максимума в январе, а именно до 51,9 пункта с 51 в декабре. Экономисты прогнозировали увеличение до 51,5. Тем временем, индекс менеджеров по закупкам для производственной сферы поднялся до 32-месячного максимума в январе, достигнув отметки 53,9 пункта, по сравнению с 52,7 в декабре . По прогнозам, данный показатель должен был составить 53,2 пункта. Добавим, что индекс производства вырос до 56,7 с 54,9 в декабре. Это было самое высокое значение за 33 месяца.

Рост единой валюты сдержали слабые данные по Германии. Результаты последних исследований, которые были представлены институтом ZEW, показали, что немецкие экономические ожидания упали в январе, вопреки прогнозам на рост. Но, несмотря на спад, настроения все еще остаются повышенными. Согласно отчету, индекс настроений в деловой среде упал в текущем месяце до отметки 61,7 пункта, по сравнению с 62,0 пункта в декабре. Стоит отметить, что многие экономисты прогнозировали, что данный показатель поднимется до отметки 63,4 пункта.

В четверг доллар США ослаб по всему спектру рынка после опубликованной статистики. Производственная активность в США в этом месяце ослабла, о чем свидетельствует предварительный отчет компании Markit. Тем не менее, одним из факторов ослабления активности может быть крайне холодная погода. Предварительный индекс менеджеров по снабжению (PMI) для производственной сферы США в январе снизился до 53,7 с окончательного декабрьского значения 55,0. В Markit сообщают, что предварительное январское значение, которое основано приблизительно на 85% от обычного числа месячных ответов респондентов, "просигнализировало о самом медленном за три месяца улучшении условий для ведения бизнеса".

Что касается данных по рынку труда, количество обращений за пособием по безработице немного увеличилось на прошлой неделе, хотя общий уровень указывает на заметное улучшение ситуации на рынке труда. Согласно отчету, с учетом сезонных колебаний число первичных заявок за пособием по безработице выросло за неделю, завершившуюся 18 января, на 1000, достигнув при этом уровня 326 тыс. Многие эксперты ожидали, что число обращений увеличится до 331 тыс. с 326 тыс., о которых первоначально сообщалось на прошлой неделе. Кроме того, стало известно, что среднее число обращений за пособием за последние четыре недели уменьшилось на 3750 – до уровня 331 500.

Курс фунта резко вырос против доллара США и обновил годовой максимум, чему помогли данные, которые показали, что уровень безработицы снизился до самого низкого значения за почти пять лет, приблизившись при этом до 7-процентного барьера, при котором чиновники Банка Англии могут начать пересматривать объем программы по покупке активов. Согласно отчету, уровень безработицы, измеряемый по стандартам Международной организации труда, снизился до 7,1 процента в течение трех месяцев по ноябрь, по сравнению с 7,4 процента, которые были зафиксированы в предыдущий трехмесячный период (по октябрь).Управление национальной статистики заявило, что согласно среднему прогнозу экономистов уровень безработицы должен был снизиться до 7,3 процента. Кроме того, стало известно, что в декабре количество заявлений на получение пособий по безработице упало на 24 тыс., что оказалось заметно меньше, чем прогнозировали экономисты – на уровне 32,3 тыс. Между тем, отчет показал, что число безработных снизилось на 167000 до 2.32 миллиона человек в течение трех месяцев по ноябрь по сравнению с предыдущим трехмесячным периодом. Добавим, что это было самое большое снижение с октября 1997 года и второе по величине с момента начала ведения данной статистики в 1971 году.

В последний день недели фунт упал против доллара США, что, в основном, было связано с заявлением главы Банка Англии Марка Карни, который сообщил, что Комитет по денежно-кредитной политике опубликует новый ориентир в феврале. Политики рассмотрят ряд вариантов, чтобы изменить ориентир, сказал он на Всемирном экономическом форуме в Давосе, Швейцарии. «Банк будет оценивать сложившиеся экономические условия, в том числе более широкое замедление и инфляционное давление, прежде чем принять решение, которое будет соответствовать позиции для денежно-кредитной политики», сказал Карни. Он заверил, что процентная ставка, вероятно, останется значительно ниже исторических значений в среднесрочной перспективе. Многие из «встречных ветров», сдерживающих экономику, будут отмечаться еще некоторое время. «Объем стимулирования также останется прежним в течение некоторого времени», сказал глава центрального банка. «Это должно помочь успокоить британский бизнес, и указать на то, что рост процентных ставок будет соответствовать устойчивому восстановлению».

Иена выросла против основных валют на данных об ослаблении экономического роста в Китае, увеличив свою привлекательность в качестве валюты-убежища. ВВП Китая вырос на 7,7% по сравнению с годом ранее и на 1,8% по сравнению с предыдущим кварталом, заявило Национальное бюро статистики в Пекине. Рост оказался таким же, что и в 2012 году. Согласно данным опроса, проведенного в прошлом месяце, в этом году экономика вырастет на 7,4%, то есть самыми медленными темпами с 1990 года. В свою очередь, стало известно, что Банк Японии решил воздержаться от расширения программы монетарного стимулирования. ЦБ Японии оставил без изменений целевые показатели расширения монетарной базы в диапазоне от 60 трлн иен до 70 трлн иен ($671 млрд) в год и подтвердил прогноз, согласно которому базовая инфляция в 2015 финансовом году, который начнется в апреле, будет на уровне 1,9%. Все меньше экономистов ожидает, что ЦБ пойдет на расширение стимулирующих мер в 2014 году по мере того, как инфляция набирает темпы.

Курс швейцарского франка резко вырос против доллара США на фоне того, что Швейцарский национальный банк повысил требования к буферному капиталу у банков, который они должны иметь для ипотечного кредитования. Отметим, что ШНБ при поддержке правительства теперь требует у ипотечных кредиторов, чтобы они имели на 2% больше активов, взвешенных по отношению к ипотечному риску, чтобы поддерживать свое кредитование, против 1%, введенного в феврале 2013 года. Новые правила по капитальным резервам, связанным с ипотекой, вступают в силу с 30 июня текущего года.

В понедельник в 07:00 GMT Британия выпустит индекс цен на жилье от Nationwide за январь. Германия в 07:00 GMT представит изменение объема розничной торговли за декабрь, опережающий индекс потребительского климата за февраль, в 09:00 GMT - индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO, индикатор экономических ожиданий от IFO за январь. В 10:30 GMT Германия размещает 10-летние бонды. В 11:00 GMT Бундесбанк публикует ежемесячный отчет. В 15:00 GMT в США выйдет объем продаж жилья на первичном рынке за декабрь. В 18:00 GMT выступит с речью член правления ЕЦБ Йенс Вайдман. В 23:00 GMT Австралия опубликует индекс ведущих экономических индикаторов от Conference Board за ноябрь.

Во вторник в 00:30 GMT Австралия отчитается по индексу делового доверия NAB за декабрь. В 05:00 GMT Япония выпустит индикатор уверенности в сфере малого предпринимательства за январь. Германия проводит слушания по ESM и программе ЕЦБ по выкупу гособлигаций за январь. В 09:30 GMT Британия опубликует предварительные данные по изменению объема ВВП за 4 квартал. В США в 13:30 GMT выйдет изменение объема заказов на товары долгосрочного пользования, в т.ч. без учета транспортного оборудования за декабрь, в 14:00 GMT - индекс цен на жильё в 20 крупнейших городах S&P/Case-Shiller, общенациональный композитный индекс цен на жильё S&P/CaseShiller за ноябрь, в 15:00 GMT - индикатор потребительской уверенности за январь. В 23:30 GMT Австралия представит индекс опережающих индикаторов экономической активности от Westpac-MI за декабрь.

В среду Китай выпустит индекс опережающих индикаторов за декабрь. В 07:00 GMT в Швейцарии выйдет индикатор потребительской активности от UBS за декабрь. В 09:00 GMT Еврозона опубликует изменение агрегата М3 денежной массы за декабрь. В 12:15 GMT выступит с речью глава Банка Англии Марк Карни. В 19:00 GMT станет известно решение FOMC по основной процентной ставке, темпы программы выкупа MBS и казначейских облигаций, будет сделано сопроводительное заявление FOMC. В 20:00 GMT станет известно решение РБНЗ по основной процентной ставке, будет сделано сопроводительное заявление РБНЗ. В 21:45 GMT Новая Зеландия выпустит изменение объема выданных разрешений на строительство за декабрь. В 23:50 GMT Япония представит изменение объема розничной торговли за декабрь.

В четверг Австралия в 00:00 GMT выпустит изменение объема продаж жилья на первичном рынке от HIA за декабрь, в 00:30 GMT - индекс импортных цен, индекс экспортных цен за 4 квартал. В 01:45 GMT Китай представит индекс PMI для производственной сферы от HSBC за январь. В 08:00 GMT Швейцария опубликует индекс ведущих экономических индикаторов от KOF за январь. В 08:55 GMT в Германии выйдет изменение числа безработных, уровень безработицы (с учётом сезонных колебаний), а также агентство по труду опубликует данные по безработице за январь. В 09:30 GMT Британия выпустит объем чистых займов частным лицам и количество одобренных заявлений на получение ипотечного кредита за декабрь. В 10:00 GMT Еврозона опубликует индикатор потребительской уверенности, индикатор условий деловой среды, индекс экономической уверенности, индекс уверенности в промышленном секторе, индикатор уверенности в секторе услуг за январь. В 13:00 GMT Германия выпустит предварительный индекс потребительских цен за январь. В США в 13:30 GMT выйдут предварительные данные по изменению объема ВВП, ценовой индекс ВВП, индекс личных потребительских расходов, основной индекс личных потребительских расходов за 4 квартал, в 15:00 GMT - изменение объема незавершенных сделок по продаже жилья за декабрь. В 21:45 Новая Зеландия представит сальдо торгового баланса (за 12 мес, от начала года), сальдо баланса внешней торговли за декабрь. В 23:00 GMT выступит с речью управляющий РБНЗ Грэм Уиллер. В 23:30 GMT Япония выпустит изменение объема уровня расходов домохозяйств, индекс потребительских цен, индекс потребительских цен без учёта цен на свежие продукты питания, индекс потребительских цен без учёта цен на продукты питания и энергоносители за декабрь, индекс потребительских цен Токио, индекс потребительских цен Токио без учёта цен на свежие продукты питания, индекс потребительских цен Токио без учёта цен на продукты питания и энергоносители за январь. В 23:50 GMT Япония опубликует предварительные данные по объему промышленного производства за декабрь.

В пятницу в 00:05 GMT в Британии выйдет индикатор потребительской уверенности от GfK за январь. В 00:30 GMT Австралия выпустит индекс цен производителей за 4 квартал, изменение объема кредитования частного сектора за декабрь. В 10:00 GMT Еврозона опубликует оценку индекса потребительских цен, основной ИПЦ за январь, уровень безработицы за декабрь.

В 13:30 GMT Канада отчитается по изменению объема ВВП за ноябрь. В США в 13:30 GMT выйдет основной индекс расходов на личное потребление, изменение уровня расходов населения, индекс-дефлятор личных потребительских расходов за декабрь, индекс себестоимости рабочей силы за 4 квартал, в 14:45 GMT - индекс Chicago PMI за январь, в 14:55 GMT - индикатор уверенности потребителей от университета Мичигана за январь.

В субботу в 01:00 GMT Китай опубликует индекс PMI для производственной сферы за январь.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы