- Аналитика

- Анализ рынка

- Мнения

- Рано хоронить доллар

Рано хоронить доллар

После заседания ФРС 22 марта основная идея

валютного рынка - дальнейшее ослабление доллара из-за ожидаемого предстоящего

смягчения денежной политики ФРС на фоне банковского кризиса. Основания для

этого веские, и рынок реагирует соответственно. Но не бросается ли он в

крайность как и прошедшими осенью-зимой. Тогда инвесторы явно давили на доллар

не веря в его перспективы?

Каковы же сомнения в обязательности слабости

американца?

Во, первых, жёсткость Федрезерва может быть сохранена

до конца текущего года, как об этом и говорят чиновники ФРС. Они предполагают

не только не снижать ставку с нынешних 5%, но закончить год с 5,1% в среднем.

Относительная «ястребиность», связана с вынужденно противоречивой политикой

Федрезерва сейчас. Он одновременно и жестит, увеличивая процент, и смягчается,

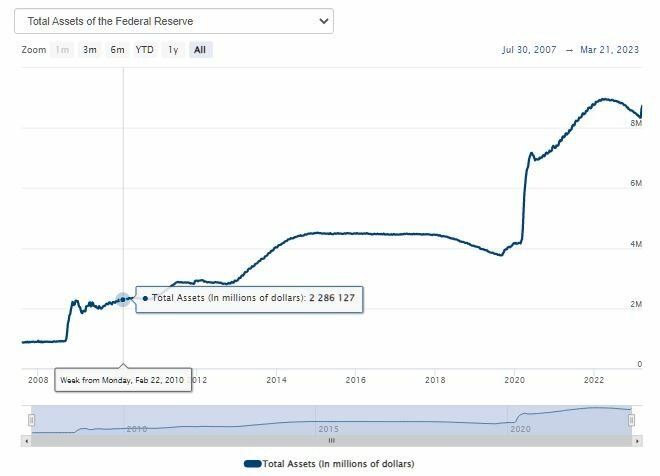

наращивая денежную массу и свой баланс. Его активы только с 7 по 21 марта

поднялись на 5% - с $8342 к $8738 млрд. То есть влито в систему почти $400

млрд! За год жёсткости ФРС с марта 2022 года баланс сократился на $620 млрд с $8962

млрд. При этом две трети данного снижения испарились всего за полмесяца!

Такой, как сейчас, баланс ФРС был в октябре

2022 года. Инфляция тогда составляла 8,2%, а индекс доллара (DXY) 113

пунктов. Сейчас подобная ситуация при инфляции в 6% и DXY 102,3 пункта совершенно

ненормальная.

Помимо прочих обстоятельств это может

означать усиление роста цен с лагом 2-4 месяца, то есть как раз к тому моменту,

когда фьючерсы ждут снижение ставки. Мандат же ФРС прежде всего – борьба с

инфляцией. Регулятор ещё раз на своем заседании в марте невозмутимо подчеркнул цель инфляции по показателю ценового индекса расходов на личное потребление PCE – 3,1% к

концу года, при январском уровне 5,4%.

Эти данные за февраль будут опубликованы 31 марта. В случае увеличения показателя

к лету думать о смягчении политики ФРС явно будет рановато. Тем не менее регулятор

уверил сейчас, что сокращение баланса будет продолжено.

Во-вторых, в понимании Федрезерва банковский кризис – не системное

явление, а порождение проблем нескольких банков и последующей паники.

Банковская система сильна, но требует временно большей ликвидности. Достаточно

жёсткая политика вряд ли добавит негатива. ФРС сейчас принимает по номиналу

обесценившиеся облигации от банков в обеспечение под новые деньги. Если активы

будут проседать при жёсткости политики, это не повлияет на положение банков,

так как они уже получат необходимые суммы. То есть высокие ставки Федрезерва не

станут причиной дополнительного усугубления кризиса в данном аспекте.

В-третьих, фактор грозящей рецессии.

Банковский кризис и увеличение ставок центробанков – не только ФРС, но и ЕЦБ,

Банка Англии и иных - повышают

вероятность торможения экономики. Но для США с их более сильными экономическими

показателями опасность рецессии и её последствий ниже, чем у иных ведущих

стран. Мартовские прогнозы ФРС предусматривают рост ВВП на 0,4% в 2023 году и

на 1,2% в 2024 году. То есть, регулятор не боится рецессии. А в случае

негативного сценария для мирового хозяйства доллар выступит как традиционный

защитный актив, и спрос на него может повыситься. ЕЦБ уже поднявший ставку в

марте на 0,5 проц. пункта, то есть вдвое больше, чем ФРС, может быть ограничен

в дальнейшем ужесточении политики из-за угрозы рецессии, и вследствие гораздо

большей, чем в США, слабости экономики и европейских банков, даже целых стран

еврозоны, крайне обременённых долгами. Поэтому потенциал основного противовеса

доллару может оказаться ограниченным.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы