- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Tasa de interés en Australia estable en el 4,35%.

- No se espera que la Gobernadora del Banco de la Reserva de Australia, Michele Bullock, cambie el tono.

- El Dólar australiano se prepara para prolongar su caída frente al Dólar estadounidense.

El Banco de la Reserva de Australia (RBA) anunciará su política monetaria el martes y se prevé que mantenga sin cambios la Tasa Oficial de Efectivo (OCR) en el 4.35%, su nivel más alto en 12 años.

El RBA ha cambiado el número de reuniones de política monetaria en 2024, reduciendo el número de reuniones del Consejo de once a sólo ocho veces al año. Las autoridades decidieron recortar el número de reuniones para que el Consejo pudiera disponer de más tiempo para evaluar la evolución económica.

Los datos disponibles desde la decisión de diciembre muestran un fuerte retroceso de la inflación y un crecimiento moderado, lo que justifica las expectativas de los mercados de que no se produzca ningún cambio en la OCR.

El Banco de la Reserva de Australia mantendrá su postura mientras la inflación disminuye y el crecimiento se debilita

Dado que el OCR se mantiene en máximos históricos, la atención se centrará en el comunicado adjunto y en la conferencia de prensa de la gobernadora Michele Bullock. Ya en diciembre, el comunicado del RBA señalaba: "La inflación había seguido disminuyendo, pero se mantenía elevada. El crecimiento de los salarios había alcanzado el 4% un poco antes de lo previsto, pero los expertos consideraban improbable que siguiera aumentando mucho más. El crecimiento de la producción se había mantenido por debajo de la tendencia y el mercado de trabajo estaba tenso, pero suavizándose gradualmente. Los miembros acordaron que las consideraciones de estabilidad financiera no eran una limitación para la política monetaria en la reunión actual."

Los responsables de la política monetaria australiana mantuvieron la formulación relativa a subidas adicionales de las tasas en medio de las expectativas de que la inflación se mantendría por encima del objetivo durante un periodo prolongado. Sin embargo, las últimas cifras fueron bastante alentadoras. El Índice de Precios al Consumo (IPC) subió un 0,6% en el cuarto trimestre, moderándose desde el 1,2% del trimestre anterior y por debajo del 0,8% esperado, según la Oficina Australiana de Estadística (ABS). El IPC medio recortado (RBA), el indicador preferido de los bancos centrales, subió un 0.8% en el mismo periodo y un 4.2% un año antes, este último por debajo del 5.1% del tercer trimestre. Por último, el Índice de Precios al Consumo mensual subió un 3.4% interanual en diciembre, tras el 4.3% del mes anterior.

Así pues, el RBA tiene como hipótesis de base para su decisión de enero la relajación de la inflación, pero también la ralentización de la actividad económica. En este escenario, la mayoría de los economistas no esperan cambios en la formulación del comunicado, y los responsables políticos mantendrán la puerta abierta a nuevas subidas en caso necesario. Lo más probable es que las reducciones de tasas sigan sin estar sobre la mesa. Los mercados monetarios no contemplan un giro en la política monetaria en el primer semestre del año.

El Dólar australiano (AUD) podría verse sometido a presiones de venta si los responsables políticos optan por una actitud moderada a la hora de expresar su opinión sobre el futuro de la política monetaria. Sin embargo, mantener la postura de halcones podría no dar un nuevo impulso al Aussie, ya que últimamente los inversores prefieren apostar por recortes de tasas e ignorar a los banqueros centrales.

La gobernadora Bullock ha advertido sobre los riesgos al alza de la inflación y podría suavizar el tono al respecto, pero dado que el mercado laboral sigue siendo tenso, lo más probable es que mantenga el tono cauto. Los últimos datos mostraron una fuerte caída del número de personas con empleo, ya que el informe mensual indica un descenso de 65,1 mil puestos de trabajo en diciembre, mientras que la Tasa de Desempleo se mantuvo estable en el 3.9%. Además, la Tasa de Participación bajó del 67.3% al 66.8%.

¿Cómo afectará la decisión del RBA sobre la tasa de interés al par AUD/USD?

El par AUD/USD cotiza este lunes en mínimos desde el pasado mes de noviembre, en medio de una amplia demanda del Dólar estadounidense. El dólar australiano (AUD) ha caído frente a sus rivales estadounidenses en las últimas cinco semanas, y comenzó ésta extendiendo su caída. El par cotiza por debajo del umbral de 0.6500, y a largo plazo, tiene margen para extender la caída.

Valeria Bednarik, Analista Jefe de FXStreet afirma: "El impulso bajista es evidente en el gráfico diario, ya que el par finalmente se deslizó por debajo de su SMA de 100 (Media Móvil Simple) por primera vez desde mediados de noviembre, y después de que los compradores lucharan durante todo enero para defender la zona. Al mismo tiempo, la SMA de 20 aceleró su caída por encima de la más larga, lo que refleja un persistente interés vendedor. Por último, los indicadores técnicos sugieren que los osos están dispuestos a seguir vendiendo, ya que apuntan al sur dentro de niveles negativos."

Además, Bednarik señala: "La actual zona de precios parece carecer de un nivel relevante que pueda servir de soporte. Los vendedores buscarán una extensión a la baja hacia 0.6450, con el objetivo de alcanzar la zona de 0.6370/80". Dada la fortaleza generalizada del dólar estadounidense, el AUD/USD podría extender su caída hacia 0,6300/30 tras el evento. Al alza, el nivel a vigilar es la mencionada SMA diaria de 100, actualmente en torno a 0.6530. Una vez por encima de este último, la recuperación podría continuar hacia 0.6600, donde se espera que vuelvan a entrar los vendedores."

Preguntas frecuentes sobre el RBA

¿Qué es el Banco de la Reserva de Australia y cómo influye en el dólar australiano?

El Banco de la Reserva de Australia (RBA) fija las tasas de interés y gestiona la política monetaria de Australia. Las decisiones las toma una junta de gobernadores en 11 reuniones al año y en reuniones de emergencia ad hoc según sea necesario. El principal mandato del RBA es mantener la estabilidad de precios, lo que significa una tasa de inflación del 2-3%, pero también "...contribuir a la estabilidad de la moneda, el pleno empleo y la prosperidad económica y el bienestar del pueblo australiano" Su principal instrumento para lograrlo es subir o bajar las tasas de interés. Unas tasas de interés relativamente altas fortalecerán el dólar australiano (AUD) y viceversa. Otros instrumentos del RBA son la relajación cuantitativa y el endurecimiento de la política monetaria.

¿Cómo influyen los datos de inflación en el valor del dólar australiano?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para las divisas, ya que reduce el valor del dinero en general, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capitales transfronterizos. Una inflación moderadamente alta suele llevar a los bancos centrales a subir los tipos de interés, lo que a su vez atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Australia es el dólar australiano.

¿Cómo influyen los datos económicos en el valor del dólar australiano?

Los datos macroeconómicos miden la salud de una economía y pueden influir en el valor de su divisa. Los inversores prefieren invertir su capital en economías seguras y en crecimiento que en economías precarias y en contracción. Las mayores entradas de capital aumentan la demanda agregada y el valor de la moneda nacional. Los indicadores clásicos, como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en el AUD. Una economía fuerte puede animar al Banco de la Reserva de Australia a subir las tasas de interés, lo que también sirve de soporte al AUD.

¿Qué es el Quantitative Easing (QE) y cómo afecta al dólar australiano?

El Quantitative Easing (QE) es un instrumento que se utiliza en situaciones extremas, cuando la bajada de los tipos de interés no basta para restablecer el flujo de crédito en la economía. La QE es el proceso por el cual el Banco de la Reserva de Australia (RBA) imprime dólares australianos (AUD) con el fin de comprar activos -normalmente bonos del Estado o corporativos- a las instituciones financieras, proporcionándoles así la liquidez que tanto necesitan. La QE suele traducirse en un AUD más débil.

¿Qué es el endurecimiento cuantitativo y cómo afecta al dólar australiano?

El endurecimiento cuantitativo (QT) es la reversión de la QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en la QE el Banco de la Reserva de Australia (RBA) compra bonos del Estado y bonos corporativos a las instituciones financieras para proporcionarles liquidez, en la QT el RBA deja de comprar más activos y deja de reinvertir el capital que vence de los bonos que ya posee. Sería positivo (o alcista) para el dólar australiano.

Preguntas frecuentes sobre el RBA

¿Qué es el Banco de la Reserva de Australia y cómo influye en el Dólar australiano?

El Banco de la Reserva de Australia (RBA) fija los tipos de interés y gestiona la política monetaria de Australia. Las decisiones las toma un Consejo de Gobernadores en 11 reuniones al año y en las reuniones de emergencia ad hoc que sean necesarias. El principal mandato del RBA es mantener la estabilidad de precios, lo que significa una tasa de inflación del 2%-3%, pero también "...contribuir a la estabilidad de la moneda, el pleno empleo y la prosperidad económica y el bienestar del pueblo australiano". Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos fortalecerán el Dólar australiano (AUD) y viceversa. Otras herramientas del RBA son la relajación cuantitativa y el endurecimiento de la política monetaria.

¿Cómo influyen los datos de inflación en el valor del Dólar australiano?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para las divisas, ya que reduce el valor del dinero en general, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. Una inflación moderadamente alta tiende ahora a llevar a los bancos centrales a subir sus tipos de interés, lo que a su vez tiene el efecto de atraer más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Australia es el Dólar australiano.

¿Cómo influyen los datos económicos en el valor del Dólar australiano?

Los datos macroeconómicos calibran la salud de una economía y pueden repercutir en el valor de su moneda. Los inversores prefieren invertir su capital en economías seguras y en crecimiento que en economías precarias y en contracción. Una mayor afluencia de capital aumenta la demanda agregada y el valor de la moneda nacional. Los indicadores clásicos, como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en el AUD. Una economía fuerte puede animar al Banco de la Reserva de Australia a subir los tipos de interés, apoyando también al AUD.

¿Qué es el Quantitative Easing (QE) y cómo afecta al Dólar australiano?

El Quantitative Easing (QE) es una herramienta utilizada en situaciones extremas en las que bajar los tipos de interés no basta para restablecer el flujo de crédito en la economía. El QE es el proceso por el cual el Banco de la Reserva de Australia (RBA) imprime Dólares australianos (AUD) con el fin de comprar activos -normalmente bonos del Estado o de empresas- a instituciones financieras, proporcionándoles así la liquidez que tanto necesitan. La QE suele traducirse en un AUD más débil.

¿Qué es el endurecimiento cuantitativo (QT) y cómo afecta al Dólar australiano?

El endurecimiento cuantitativo (QT) es el reverso de la QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco de la Reserva de Australia (RBA) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el RBA deja de comprar más activos y deja de reinvertir el principal que vence de los bonos que ya posee. Sería positivo (o alcista) para el Dólar australiano.

- El USD/JPY sube hasta 148.50, impulsado por los comentarios de Powell y el aumento de los rendimientos del Tesoro estadounidense.

- Powell insinúa tres recortes de tasas este año, lo que refuerza al dólar, a pesar de descartar un recorte en marzo.

- La subida del PMI de servicios del ISM de enero indica una mayor actividad en el sector no manufacturero estadounidense, impulsando el optimismo económico.

- El rendimiento del Tesoro estadounidense a 10 años sube hasta el 4.16%, mientras que el Índice del dólar sube un 0.52%, lo que refleja el dominio del dólar.

- Los datos de ganancias y gastos en Japón, junto con los comentarios de los funcionarios de la Fed, se aguardan para obtener más información de los mercados.

El par USD/JPY ganó modestamente a última hora de la sesión neoyorquina, cotizando en torno a la zona de 148.75, auspiciado por la fortaleza del dólar estadounidense y el aumento de los rendimientos de los bonos del Tesoro. Durante el fin de semana, los comentarios del presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, estimularon los flujos hacia el dólar, mientras que los rendimientos del Tesoro de EE.UU. se dispararon.

Los comentarios del presidente de la Fed, Powell, y la fortaleza del PMI de servicios, impulsan la recuperación del USD/JPY

El presidente de la Fed, Jerome Powell, dijo que la mayoría de los responsables políticos esperan tres recortes de tasas en el año, y agregó que "nada ha sucedido en el ínterin que me llevaría a pensar que la gente cambiaría drásticamente sus previsiones." Se mostró contrario a un recorte de tipos en marzo, y añadió que si la inflación sigue bajando, el Banco Central de EE.UU. podría reducir los tipos más rápidamente.

Por otra parte, el Institute for Supply Management (ISM) reveló que la actividad no manufacturera, también conocida como PMI de servicios, repuntó en enero, pasando de 50.5 en diciembre a 53.4 el mes pasado.

El par USD/JPY subió, mientras que el rendimiento de los bonos del Tesoro estadounidense a 10 años se acerca a los 14 puntos básicos (pb), situándose en el 4.16%. Al mismo tiempo, el Índice del Dólar (DXY), índice que sigue la evolución del Dólar frente a las otras seis divisas, avanzó un 0.52%, situándose en 104.50.

En Japón se publicarán las ganancias medias anuales y el gasto de los hogares, que se espera que mejore tras los datos de noviembre. En los EE.UU., el calendario contará con oradores de la Fed encabezados por la presidenta de la Fed de Cleveland, Loretta Mester, el presidente de la Fed de Minnesota, Neil Kashkari, y Susan Collins de la Fed de Boston.

Análisis del precio del USD/JPY: Perspectiva técnica

Un patrón alcista envolvente formado por encima del cruce del Senkou Span A y B, abrió la puerta a nuevas ganancias, pero los compradores del USD/JPY necesitan recuperar 149.00, lo que podría abrir la puerta para desafiar 150.00. Por otro lado, si los vendedores intervienen, necesitan arrastrar la tasa de cambio por debajo de 148.00 para probar el Tenkan-Sen en 147.39.

La fortaleza de los fundamentales estadounidenses y el tono de línea agresiva del presidente Powell durante el fin de semana fueron más que suficientes para elevar al Dólar a máximos del año y poner al espacio asociado al riesgo bajo una mayor presión al comienzo de una nueva semana de comercio.

Esto es lo que hay que saber el martes 5 de febrero:

El Dólar alcanzó nuevos máximos anuales, superando ampliamente la barrera de los 104.00, en respuesta a las valoraciones de los inversores sobre las últimas cifras de las NFP y la inclinación de línea agresiva de Powell, todo ello en medio de un marcado repunte de los rendimientos estadounidenses. El 6 de febrero, la agenda estadounidense incluye el Índice de Optimismo Económico TIPP y el discurso de L. Mester de la Fed de Cleveland.

El par EUR/USD se mantuvo a la defensiva y retrocedió hasta la zona de 1.0730 para marcar nuevos mínimos de dos meses, con el trasfondo del intenso sesgo alcista del Dólar estadounidense y la ausencia de sorpresas en los últimos PMI de servicios en todo el bloque del euro. La publicación de las ventas minoristas en el conjunto de la Eurozona será el centro de atención el martes.

La GBP/USD siguió los pasos de sus homólogas vinculadas al riesgo y retrocedió a mínimos de varias semanas muy por debajo de 1.2600, en medio del fuerte tono generalizado del Dólar y de un PMI de servicios final del Reino Unido aún por debajo del umbral de 50. Al otro lado del Canal de la Mancha, el martes se publicarán las Ventas Minoristas BRC y el PMI de la construcción.

La combinación del fuerte avance del Dólar y el aumento de los rendimientos dio alas al USD/JPY e impulsó el movimiento hacia un nuevo máximo de 2024 en la zona de 148.80/85 el lunes. En Japón se publicarán las cifras del gasto doméstico de diciembre el 6 de febrero.

La continuación de la tendencia bajista llevó al AUD/USD a romper el soporte de 0.6500 y tocar nuevos mínimos de tres meses a principios de semana. Toda la atención se centrará en la reunión del RBA del martes, en la que se espera que el banco central mantenga intacta su tasa de efectivo en el 4.35%.

El USD/CAD superó la SMA clave de 200 días y subió a máximos de varios días por encima de 1.3500, sumándose al fuerte avance del viernes. El martes se publicarán los permisos de construcción y el PMI Ivey, antes del discurso de T. Macklem del BOC.

Los precios del WTI cayeron por cuarta sesión consecutiva y se acercaron a 71.00$ por barril, ya que la disminución de las apuestas a una rebaja de las tasas por parte de la Fed en marzo pesó en el sentimiento de los operadores. El martes y el miércoles se conocerán los inventarios de petróleo crudo de Estados Unidos, que informarán el API y la EIA, respectivamente.

los precios del Oro y la Plata, presionados por la fortaleza del dólar, cayeron hasta la zona de 2.010$ y 22.20$ respectivamente.

- El AUD/JPY cotiza actualmente en 96.32, registrando una pérdida del 0.30%.

- Según los indicadores gráficos diarios, la trayectoria negativa del RSI y el histograma ascendente del MACD en rojo insinúan un impulso bajista.

- Los indicadores gráficos horarios insinúan que la presión bajista ha cedido con un rebote de los alcistas evidente en la pendiente positiva del RSI y las barras planas del MACD.

En la sesión del lunes, el par AUD/JPY perdió terreno, con un mínimo de 96.32 tras un máximo anterior de 96.80 a primera hora del día. En el lado fundamental, los mercados esperan la reunión del Banco de la Reserva de Australia el martes, donde los inversores buscarán pistas para la orientación futura que podría marcar el ritmo del cruce para la semana. Desde el punto de vista técnico, el par se mantiene neutral a bajista en el gráfico diario, aunque la actividad reciente muestra a los alcistas recuperando algo de terreno en el gráfico horario.

Niveles del AUD/JPY a vigilar

En el gráfico diario, la tendencia es neutral a bajista. El territorio negativo y la pendiente descendente del índice de fuerza relativa (RSI) indican un impulso bajista. Al mismo tiempo, el histograma de la Divergencia de convergencia de la media móvil (MACD) muestra un aumento de las barras rojas, lo que señala una presión bajista a corto plazo. Sin embargo, a pesar del impulso a corto plazo que sugiere un sentimiento bajista, al observar las medias móviles simples (SMA), el par está evidentemente por debajo de la SMA de 20 días, pero los alcistas están presentando batalla en la SMA de 100 días y sigue por encima de la media de 200 días. Esto indica que, a grandes rasgos, los alcistas mantienen su fortaleza.

En el gráfico horario, las perspectivas a corto plazo son ligeramente diferentes. En este marco temporal, a pesar de que los osos han dado un paso atrás y han permitido cierta recuperación, la fuerza alcista se refleja más como una represalia que como una remontada. El índice de fuerza relativa (RSI), aunque en territorio negativo, presenta una pendiente positiva indicativa de cierto impulso alcista. La divergencia de convergencia de media móvil (MACD) se hace eco de este sentimiento con barras rojas planas. Sin embargo, el impulso comprador no es suficiente para anular el sentimiento vendedor dominante, pero pone una pausa en las perspectivas bajistas de la sesión.

- El EUR/USD cede ante la caída de las importaciones alemanas y el IPP de la UE.

- El EUR/USD tocó mínimos de 12 semanas en la caída del lunes.

- La balanza comercial alemana sube por la aceleración de la caída de las importaciones.

El par EUR/USD cayó otro medio punto porcentual el lunes, arrastrando al par a mínimos de 12 semanas cerca de 1.0723, después de que los datos económicos de la UE no inspiraran confianza a los inversores. La OCDE considera que la inflación paneuropea se mantendrá por encima del 2% fijado por el Banco Central Europeo (BCE) hasta algún momento después de 2025, lo que dificulta las expectativas del mercado monetario de recortes de tipos por parte del BCE y reduce aún más el potencial alcista del Euro (EUR).

Esta semana se publicarán las ventas minoristas europeas de diciembre y el último boletín económico del BCE, mientras que el viernes se publicará el Índice de Precios al Consumo Armonizado (IPCA) de Alemania de enero.

Resumen diario de los mercados: El EUR/USD amplía sus caídas mientras los inversores buscan razones para comprar

- La balanza comercial de Alemania subió a 22.200 millones de euros después de que las importaciones alemanas cayeran a mínimos de varios años, con un descenso del 6.7% en diciembre frente al -1.5% previsto, superando el 1.5% del mes anterior.

- El Índice de Gerentes de Compras (PMI) de Alemania también cayó en enero, situándose en 47.0 puntos, frente a la previsión de 47.1 puntos.

- El Índice de Precios de Producción (IPP) paneuropeo también descendió en diciembre, situándose en el -10,6% frente al -10.5% previsto, lo que supone una caída aún mayor respecto al -8.8% del periodo anterior.

- El martes se publicarán las ventas minoristas de la zona euro, con una ligera subida del -0.9% para el año finalizado en diciembre, frente al -1.1% del periodo anterior.

- Se espera que las ventas minoristas intermensuales aceleren su caída hasta el -1.0%, frente al -0.3% del mes anterior.

- El BCE publicará su último Boletín Económico el jueves, y los inversores estarán atentos a los cambios de tono del BCE con respecto a las reducciones de las tasas de interés, pero las esperanzas están disminuyendo.

- El viernes completa el calendario económico europeo la publicación del IPCA alemán de enero, que se mantendrá en el 3.1%.

Precios del Euro hoy

La siguiente tabla muestra la variación porcentual del euro (EUR) frente a las principales divisas. El euro fue la divisa más débil frente al dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.32% | 0.67% | 0.45% | 0.29% | 0.08% | 0.10% | 0.34% | |

| EUR | -0.32% | 0.35% | 0.13% | -0.03% | -0.24% | -0.21% | 0.01% | |

| GBP | -0.67% | -0.35% | -0.22% | -0.39% | -0.60% | -0.57% | -0.34% | |

| CAD | -0.45% | -0.13% | 0.22% | -0.17% | -0.38% | -0.35% | -0.12% | |

| AUD | -0.29% | 0.03% | 0.39% | 0.17% | -0.21% | -0.18% | 0.04% | |

| JPY | -0.09% | 0.23% | 0.57% | 0.38% | 0.21% | 0.01% | 0.25% | |

| NZD | -0.10% | 0.22% | 0.57% | 0.35% | 0.19% | -0.05% | 0.23% | |

| CHF | -0.34% | -0.01% | 0.33% | 0.12% | -0.05% | -0.27% | -0.24% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

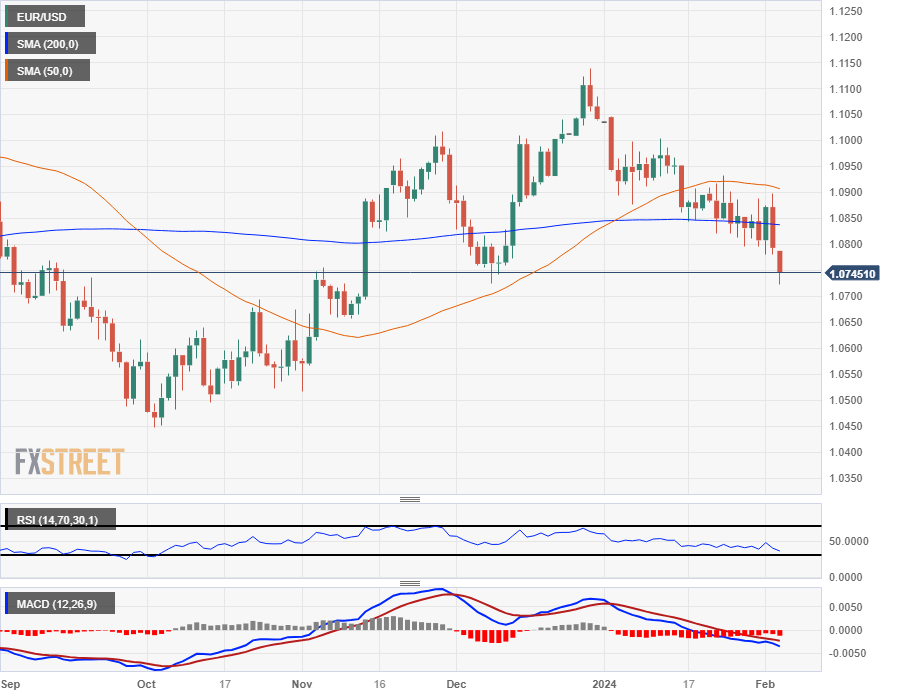

Análisis Técnico: El EUR/USD busca salir del territorio gráfico cerca de 1.0720

El EUR/USD perdió más peso después de abrir la semana bursátil cerca de 1.0780, cayendo a mínimos de varias semanas cerca de 1.0720 mientras el par acelera hacia el lado bajista de la media móvil simple (SMA) de 200 horas que desciende a través de 1.0840.

A pesar de que el EUR/USD se recuperó a última hora del lunes, el par se mantiene muy alejado de la reciente consolidación en torno a la SMA de 200 días cerca de 1.0850, y el par se está topando con el antiguo soporte técnico del mínimo oscilante de diciembre. El EUR/USD se prepara para un desafío bajista de la zona de 1.0700, mientras que en la parte superior se observa una congestión técnica a la espera de compradores, ya que las SMA de 200 y 50 días se consolidan cerca de 1.0850 y 1.0900, respectivamente.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- Las acciones europeas operan mixtas, los inversores empiezan a reevaluar las expectativas de los bancos centrales.

- Los IPP de la UE bajan, la balanza comercial alemana sube y las importaciones caen.

- Esta semana se informará de importantes ganancias, además de las ventas minoristas de la UE y el boletín del BCE.

Las acciones europeas se movieron en torno a la línea central el lunes antes de establecerse ligeramente a la baja para dar comienzo a la nueva semana de negociación, mientras los inversores esperan otra serie de datos de ganancias y los datos económicos paneuropeos siguen atascados en el fango.

La balanza comercial de Alemania alcanzó en diciembre su nivel más alto en casi tres años, 22.200 millones de euros, con un fuerte descenso intermensual tanto de las importaciones como de las exportaciones. Las exportaciones alemanas de diciembre cayeron un -4.6% frente al -2.0% previsto, borrando la subida del 3.5% del mes anterior, y las importaciones alemanas cayeron a un mínimo de casi cuatro años del -6.7%, muy por debajo del -1.5% previsto y retrocediendo bruscamente desde el 1.5% del mes anterior.

El Índice de Precios de Producción (IPP) de la Eurozona cayó en diciembre al -10.6%, por debajo de la previsión del -10.5% y con una caída aún mayor desde el -8.8% del mes anterior. Los inversores se aferraron a un rayo de esperanza procedente del índice Sentix de confianza de los inversores de febrero, que experimentó un moderado rebote hasta el -12.9 desde el -15.8 anterior.

Las ventas minoristas en general cayeron más de un 2% antes de las cifras de ventas minoristas de la UE del martes, que se prevé que mejoren, pero que sigan siendo negativas en un -0.9% frente al -1.1% anterior para el año finalizado en diciembre, mientras que se prevé que la cifra intermensual se acelere a la baja en un -1.0% frente al -0.3% del mes anterior.

El jueves se publicará el último boletín económico del Banco Central Europeo (BCE), y el viernes concluirá la semana bursátil europea con la inflación alemana, que se prevé se mantenga estable en el 3.1% para el año finalizado en enero.

Las Acciones europeas cerraron en general a la baja, pero sólo ligeramente, con el paneuropeo STOXX600 bajando un 0.05% para cerrar con una caída de un cuarto de punto en 483.69 euros.

El CAC40 francés cayó un escaso 0.03%, un 2.3%, hasta los 7.589,96 euros, mientras que el DAX alemán cedió un 0.08% y terminó en 16.904,06 euros, 14 puntos menos.

El índice FTSE de Londres también cayó cerca de 3 puntos para terminar el lunes en 7.612,86 libras, en números rojos por un esbelto 0.04%.

Perspectivas técnicas del DAX

El índice DAX alemán, estrechamente correlacionado con el índice paneuropeo STOXX600 de las principales acciones, continúa oscilando al sur de la zona de 17.000€ el lunes. Intradía, la acción se apretó en el rango medio cerca de 16.890,00€ como el índice se desplaza en el medio a corto plazo.

Las velas diarias tienen al DAX encadenado a lo largo de la congestión a corto plazo, pero permaneciendo firmemente anclado en la zona bajista, con el índice de acciones bien soportado a corta distancia de los máximos históricos, con un firme soporte técnico en la media móvil simple (SMA) de 200 días que se eleva hasta los 16.000,00 euros.

DAX gráfico horario

Gráfico diario del DAX

- El DXY subió más de un 0.50% hasta 104.50 el lunes.

- El sector servicios estadounidense sigue mostrando solidez, lo que hace que los mercados descarten un recorte de las tasas de interés en marzo.

- Los rendimientos del Tesoro estadounidense siguen subiendo, impulsando al Dólar.

El Dólar estadounidense (USD) medido por el índice DXY subió el lunes a 104.50, su nivel más alto desde mediados de noviembre. Este repunte se ha atribuido al fortificante PMI de servicios del ISM de enero, que ha impulsado al Índice del Dólar gracias a que los mercados han abandonado la esperanza de un recorte de las tasas de interés en marzo.

El hecho de que la Reserva Federal de EE.UU. mantenga los tipos de interés sin cambios, justificados por un sólido informe de empleo y un fuerte crecimiento continuado en el primer trimestre, están haciendo poco plausible cualquier recorte inminente de las tasas, contradiciendo las expectativas anteriores del mercado. El presidente de la Reserva Federal (Fed), Powell, mantiene la cautela y subraya la necesidad de observar la caída sostenida de la inflación hacia el objetivo básico del 2%.

Resumen diario de los movimientos en los mercados: El Dólar estadounidense gana terreno con un PMI de servicios superior al esperado

- El Instituto de Gestión de Suministros (ISM) ha informado de que el PMI de servicios de enero se situó en 53.4 puntos, superando la cifra de consenso de 52 y el 50.5 del mes pasado.

- El rendimiento de los bonos estadounidenses sigue subiendo a máximos mensuales, con los bonos a 2, 5 y 10 años cotizando a tasas del 4,45%, 4,11% y 4,15%, respectivamente. Las tres tasas han subido más de un 2%, lo que hace que el dólar resulte atractivo para los inversores extranjeros.

- La herramienta FedWatch de CME apunta a una menor probabilidad de recorte de tasas en marzo, que actualmente se sitúa en el 15%. Esas probabilidades aumentan al 50% en mayo, pero las probabilidades de que se mantengan también son altas.

Análisis Técnico: Los alcistas del DXY amplían las ganancias y recuperan la SMA de 20 días

Los indicadores del gráfico diario reflejan un posible cambio de impulso a corto plazo. El índice de fuerza relativa (RSI) se acerca a las condiciones de sobrecompra, lo que normalmente sugiere que los compradores pueden estar perdiendo el control, aunque no indica inmediatamente una reversión de la tendencia.

Sin embargo, la evaluación de las perspectivas técnicas a mayor escala ofrece un panorama ligeramente distinto. El índice se sitúa ahora por encima de las medias móviles simples (SMA) de 20.100 y 200 días, lo que sugiere un impulso fuerte y sostenido de los alcistas. Esto puede interpretarse como una señal alcista en una perspectiva más amplia.

La combinación global de estos indicadores sugiere que, a pesar de que el RSI se acerca a la zona de sobrecompra, el impulso comprador, respaldado por la subida de la divergencia de medias móviles (MACD) y el posicionamiento por encima de las SMA, es la fuerza más dominante. Los alcistas parecen dispuestos a mantener el control por ahora, sobre todo a medida que continúen recuperándose, lo que a menudo puede incitar un interés de compra adicional. Dicho esto, los operadores deberían estar atentos a una posible reversión, debido a que los indicadores se acercan a las condiciones de sobrecompra.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El par GBP/USD pierde un 0.74% hasta 1.2535, influido por la postura de Powell sobre los tipos de interés y los sólidos datos de empleo en EE.UU.

- El énfasis de Powell en el control de la inflación atempera las expectativas de una pronta bajada de tipos.

- El importante crecimiento del empleo en las Nóminas No Agrícolas de EE.UU. respalda el optimismo sobre la economía estadounidense, impulsando al dólar.

- El aumento de los rendimientos del Tesoro de EE.UU. tras la intervención de Powell y los sólidos datos económicos llevan a la Fed a reconsiderar el recorte de tipos.

- El arranque positivo del sector servicios británico se ve eclipsado por la atención prestada a la política monetaria estadounidense y a las perspectivas económicas.

El par GBP/USD cayó en las primeras horas de la sesión norteamericana con pérdidas del 0.74% y opera en 1.2535. Factores como los datos económicos de EE.UU. del pasado viernes y los comentarios del presidente de la Reserva Federal, Jerome Powell, durante el fin de semana, mantienen la oferta del dólar estadounidense en medio de un impulso de aversión al riesgo.

Jerome Powell se muestra contrario a una bajada de tasas en marzo

Jerome Powell comentó en una entrevista que es prematuro plantearse un recorte de tipos, destacando que el objetivo de impulsar la inflación hacia su meta del 2% no se ha cumplido plenamente. No obstante, dejó la puerta abierta a comenzar a relajar la política hacia la primera mitad del año.

La semana pasada, el informe NFP de enero mostró una incorporación de 353.000 estadounidenses a la población activa, mientras que la tasa de desempleo se mantuvo estable en el 3.7%. Estos datos sugieren que el mercado laboral sigue siendo sólido, lo que da soporte a la narrativa de Ricitos de Oro.

En cuanto a los datos, la actividad empresarial en el sector servicios mejoró, según S&P Global y el Institute for Supply Management (ISM), tras la publicación de los informes de enero.

Los rendimientos del Tesoro estadounidense se mantienen al alza durante la jornada y apuntalan al Dólar, mientras los inversores recalibran sus apuestas a la bajada de tasas de la Fed. La semana pasada, estimaban que la tasa de los Fondos Federales (FFR) alcanzaría el 3.96%, pero tras las declaraciones de Powell del fin de semana, esperan que termine en el 4.26%. En consecuencia, el Índice del Dólar (DXY) sube un 0.44%, hasta 104.42.

Otros datos mostraron que las empresas de servicios británicas comenzaron el año en positivo.

Análisis del precio del GBP/USD: Perspectiva técnica

Teniendo en cuenta el trasfondo fundamental, el par GBP/USD ha caído por debajo de la media móvil de 200 días (DMA) de 1.2560, con el objetivo de ampliar sus pérdidas por debajo de la cifra de 1.2500. Una ruptura decisiva expondría la DMA de 100 en 1.2467, seguida de la señal de 1.2400. Al alza, la primera resistencia del par sería la DMA de 200. Si se supera, la siguiente zona de oferta se situará en 1.2600, seguida de la DMA de 50 en 1.2675.

El Banco de la Reserva de Australia (RBA) anunciará su próxima Tasa de interés el martes 6 de febrero a las 03:30 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las previsiones de los economistas e investigadores de ocho grandes bancos sobre la próxima decisión del banco central.

La tradicional decisión sobre las tasas y la declaración posterior a la reunión irán ahora acompañadas de la publicación simultánea de la Declaración sobre Política Monetaria (SoMP). La Gobernadora Michele Bullock dará una rueda de prensa una hora más tarde.

Se espera que el RBA mantenga el objetivo de la tasa de efectivo en el 4.35%. El riesgo es que el RBA adopte una postura moderada ante la debilidad de la actividad económica australiana y la ralentización de la inflación. Los mercados seguirán de cerca el perfil de las previsiones de inflación.

ANZ

Esperamos que la declaración posterior a la reunión reconozca la ralentización general de la economía desde la reunión del Consejo de diciembre. Del mismo modo, el RBA reconocerá que el IPC del cuarto trimestre fue inferior a lo esperado. Sin embargo, en lo que respecta a la orientación de la política monetaria, es probable que el RBA vaya a la zaga del giro evidente de la economía. En nuestra opinión, el RBA querrá estar muy seguro de que la inflación está volviendo a la banda de forma sostenible antes de cambiar su retórica. En consecuencia, esperamos que la declaración posterior a la reunión contenga un sesgo restrictivo. En el SoMP, esperamos revisiones a la baja de las previsiones de PIB e inflación, con la previsión de inflación de junio de 2026 en torno al punto medio de la banda objetivo. Sospechamos que la conferencia de prensa estará más dirigida al público que al mercado. Ello, unido a su probable carácter abierto, sugiere que la conferencia de prensa podría contener menos información para los mercados que los demás elementos de comunicación del martes.

Standard Chartered

Esperamos que el RBA mantenga las tasas sin cambios en el 4.35% en su primera reunión del año. Creemos que los últimos datos del IPC pueden dar un respiro al RBA y esperar a ver qué pasa. La inflación del IPC de noviembre bajó del 4.9% al 4.3% interanual. Dicho esto, el IPC de los servicios se mantiene estable en el 4.7%, aunque por debajo del 5% anterior. Del mismo modo, el mercado laboral se suavizó ligeramente (la tasa de desempleo repuntó hasta el 3.9% en diciembre), aunque se mantiene en niveles ajustados.

Westpac

El RBA mantendrá la tasa de efectivo y es poco probable que siga subiendo los tipos este ciclo.

TDS

Esperamos que el RBA mantenga el tipo de efectivo en el 4,35% y que respalde una postura política de "mantener durante más tiempo" en lugar de contemplar la posibilidad de recortes de tasas más tempranos. Aunque el informe del IPC del cuarto trimestre muestra que el RBA está avanzando bien en su batalla contra la inflación, los detalles subyacentes sugieren que las presiones internas sobre los precios son más rígidas y el RBA podría mostrarse cauteloso a la hora de dar un giro brusco e informar de un recorte de los tipos a principios de año. Esperamos que el Banco recorte los tipos en agosto y que la previsión de inflación media se sitúe en el 3% en el cuarto trimestre de 2004, dos trimestres por delante de sus previsiones de noviembre, lo que refuerza nuestra opinión a favor de un recorte. A menos que el RBA prevea un fuerte aumento de la tasa de desempleo en las previsiones, dudamos de la posibilidad de un recorte antes de agosto.

ING

Prácticamente no hay perspectivas de cambio. Los futuros sobre los tipos de interés prevén ahora más de un 50% de posibilidades de relajación antes de mayo, favorecidos por los recientes datos de inflación. Sin embargo, creemos que el panorama de la inflación es menos impresionante de lo que parece, y está en gran parte impulsado por el efecto de base, mientras que las tasas mensuales siguen siendo altas. Esperamos que la inflación empiece a subir en enero y febrero, lo que podría provocar un cierto retroceso, al igual que en Estados Unidos. Es posible que el RBA aproveche la oportunidad para reducir un poco los precios de mercado, lo que podría acelerar este ajuste.

SocGen

Es probable que el RBA mantenga su postura, pero creemos que los responsables políticos no eliminarán el sesgo restrictivo del comunicado.

Citi

Se espera que el RBA mantenga la tasa de efectivo sin cambios en el 4,35%, lo que representa el punto álgido del ciclo de subidas. Las nuevas previsiones se centrarán principalmente en el momento en que el RBA espera que la inflación vuelva a su rango objetivo del 2%-3%, tras una inflación más débil de lo esperado en el cuarto trimestre. Es muy poco probable que el RBA dé un giro moderado y señale recortes de tasas a corto plazo. En su lugar, esperamos un recorte de tipos de 25 puntos básicos en el tercer trimestre, seguido de otros 25 puntos básicos en el cuarto trimestre, para una tasa de efectivo a final de año del 3.85%.

Wells Fargo

Sospechamos que los responsables políticos optarán por mantener las tasas en el 4,35% por segunda reunión consecutiva. Aunque el anuncio de diciembre del RBA dejó la puerta abierta a nuevas subidas de tipos, nuestra opinión es que el ciclo de endurecimiento del RBA ha llegado a su fin, aunque no creemos que se produzcan recortes de tasas por el momento. Por ahora, es probable que la inflación y el crecimiento de los salarios se sitúen en niveles aún demasiado elevados para ser coherentes con el objetivo de inflación del 2%-3%. En consecuencia, no prevemos un primer recorte de tasas hasta el tercer trimestre de este año.

- El Peso mexicano comienza la semana con el pie izquierdo, impulsado por el hecho de que el presidente de la Fed, Jerome Powell, haciendo caso omiso del tranquilo Día de la Constitución de México, desplaza la atención a los datos de inflación y a la próxima decisión de tipos de Banxico.

- Los sólidos datos del PMI de servicios y las Nóminas No Agrícolas de EE.UU. apuntan a un posible aterrizaje suave de la Fed.

- Las expectativas se inclinan a favor de que Banxico mantenga las tasas en el 11.25%, con la mirada puesta en las declaraciones de los miembros de la Fed para obtener más información.

El Peso mexicano pierde terreno frente al Dólar estadounidense (USD) cortesía de la entrevista del Presidente de la Reserva Federal Jerome Powell durante el fin de semana, patrocinando un salto en los rendimientos de los bonos del Tesoro estadounidense. Junto con un día feriado en México, esto impulsa al Dólar en medio de un aversión al riesgo. En el momento de escribir estas líneas, el par USD/MXN opera en 17.21, subiendo un 0.51%.

La agenda económica de México está vacía debido a la celebración del Día de la Constitución. Esta semana se publicarán los datos de inflación el miércoles, seguidos de la decisión de política monetaria del Banco de México (Banxico), el jueves. Se espera que las tasas se mantengan sin cambios en el 11.25%.

Mientras tanto, la economía estadounidense sigue brillando, ya que la publicación del PMI de servicios de S&P Global y del Instituto de Gestión de Suministros (ISM) mostró que la actividad empresarial está mejorando. Esto, junto con los datos de nóminas no agrícolas de EE.UU. del pasado viernes, aumenta las probabilidades de que la Fed logre un aterrizaje suave.

Mientras tanto, algunos portavoces de la Reserva Federal habían comenzado a dar declaraciones tras la decisión de la Fed del pasado miércoles.

Resumen diario de los mercados: El Peso mexicano a la defensiva a la espera de la decisión de Banxico

- La inflación en México sería protagonista el jueves antes de la decisión de Banxico. El Índice de Precios al Consumo (IPC) de diciembre fue del 4.66% interanual, y el IPC subyacente se situó en el 5.09% interanual.

- El PMI de servicios S&P Global estadounidense se situó en 53.4, superando las estimaciones y la lectura anterior, mientras que el compuesto fue de 52, por encima del 50.9.

- El PMI no manufacturero ISM, también conocido como servicios, subió de 50.5 a 53.4, superando las estimaciones.

- S&P Global confirmó la calificación BBB en moneda extranjera y BBB+ en moneda local de la deuda a largo plazo de México.

- S&P Global afirmó que las condiciones macroeconómicas estables, con un crecimiento real del Producto Interior Bruto superior al 3% en 2023 que se sustenta en una sólida demanda interna y una inflación moderada, preparan el camino para las elecciones generales de junio.

- El presidente de la Fed de Minnesota, Neil Kashkari, comentó que una economía fuerte significa que la Fed no tiene prisa por hacer recortes en las tasas de interés. Kashkari reconoció que la inflación avanza "rápidamente" hacia el objetivo del 2% de la Fed y añadió que la política no puede ser suficientemente restrictiva.

- El presidente de la Fed de Chicago, Austan Goolsbee, señaló que la inflación podría seguir cayendo en medio de la fortaleza de la economía estadounidense.

Análisis Técnico: El Peso mexicano se debilita aún más mientras los compradores del USD/MXN apuntan a 17.20

El USD/MXN tiene un sesgo neutral y saltó de la media móvil simple (SMA) de 50 días en 17.13, aunque se ha quedado corto de recuperar la SMA de 200 días en 17.32. Un cierre diario por encima de la resistencia de 17,20 compradores podría desafiar la SMA de 200 días, seguida de la SMA de 100 días en 17.40. La zona alcista se sitúa en 17.50.

Por otro lado, si los vendedores arrastran los precios por debajo de la SMA de 50 días en 17.13, se espera un desafío del mínimo diario del 2 de febrero en 17.03, antes de caer a 17.00.

USD/MXN Acción del precio - Gráfico Diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

En enero, el Yen japonés (JPY) fue la divisa del G10 con peor comportamiento. Los economistas del MUFG Bank analizan las perspectivas del JPY.

El atractivo del Yen disminuirá a medida que repunte la volatilidad

Mantenemos que el Yen se fortalecerá en 2024 a medida que comiencen a revertirse los factores que impulsan la depreciación del yen: la caída de la inflación y los rendimientos mundiales, la subida de tipos y el fin del YCC por parte del Banco de Japón y la reducción del déficit comercial de la energía impulsarán la demanda de yenes.

El atractivo del yen para el carry trade disminuirá a medida que repunte la volatilidad, lo que fomentará la liquidación de las posiciones cortas en yenes.

- El Dólar canadiense alcanza mínimos de ocho semanas tras el repunte del PMI estadounidense.

- El gobernador del BOC de Canadá, Macklem, se reunirá con los inversores el martes.

- Las declaraciones de la Fed estadounidense pesan en los mercados del lunes.

El Dólar canadiense (CAD) se depreció el lunes, luego de que el Índice de Gerentes de Compras (PMI) del sector servicios de los Estados Unidos superara las expectativas. Además, los comentarios contradictorios de los responsables políticos de la Reserva Federal de EE.UU. (Fed) ponen en riesgo las perspectivas de los inversores, lo que dificulta el apetito por el riesgo.

El gobernador del Banco de Canadá, Tiff Macklem, hablará y responderá a las preguntas sobre la transmisión de la política monetaria en Quebec el martes, dejando al Dólar canadiense sin publicaciones nacionales significativas el lunes.

Resumen diario de los mercados: El Dólar canadiense retrocede mientras los mercados reajustan sus expectativas

- Los datos de EE.UU. y la política monetaria dominan los flujos de divisas el lunes, con Canadá ausente en el calendario económico.

- El PMI de servicios del ISM estadounidense para enero subió a 53.4 frente a la previsión de 52.0, acelerando por encima del 50.5 del mes anterior, que sólo vio revisiones menores.

- Los precios pagados del ISM de servicios de EE.UU. alcanzaron un máximo de 11 meses, ya que las empresas siguen percibiendo presiones inflacionistas en enero, con una fuerte subida desde el 56.7 de diciembre (revisado a la baja desde el 57.4).

- El índice ISM de servicios de EE.UU. de nuevos pedidos rebota hasta 55 en enero desde 52.8 en diciembre, mientras la actividad económica sigue irritando obstinadamente a los mercados, que esperan recortes de tasas más tempranos.

- El presidente de la Fed de Minneapolis, Neel Kashkari, señaló el lunes que el aumento de las tasas neutrales podría significar que la política monetaria podría no ser tan restrictiva como se pensaba.

- Kashkari de la Fed también señaló que a pesar de los datos ampliamente positivos de EE.UU., algunos puntos débiles permanecen, en particular el aumento de la morosidad de los consumidores.

- El presidente de la Fed de Chicago, Austan Goolsbee, se desmarcó de las declaraciones anteriores de Kashkari de la Fed, señalando que, si bien necesita ver más avances de la inflación en los propios datos, no descartará por completo un recorte de tipos en marzo.

- La herramienta FedWatch de CME considera que los mercados monetarios apenas valoran en un 15% la posibilidad de un recorte de tasas en marzo.

Cotización actual del Dólar canadiense

La siguiente tabla muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense fue la divisa más débil frente al dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.45% | 0.75% | 0.50% | 0.43% | 0.16% | 0.24% | 0.47% | |

| EUR | -0.45% | 0.32% | 0.04% | 0.00% | -0.28% | -0.18% | 0.02% | |

| GBP | -0.76% | -0.31% | -0.27% | -0.34% | -0.61% | -0.51% | -0.29% | |

| CAD | -0.49% | -0.04% | 0.27% | -0.05% | -0.32% | -0.23% | -0.02% | |

| AUD | -0.46% | 0.00% | 0.30% | 0.05% | -0.30% | -0.21% | 0.01% | |

| JPY | -0.19% | 0.26% | 0.55% | 0.33% | 0.25% | 0.06% | 0.28% | |

| NZD | -0.28% | 0.18% | 0.48% | 0.23% | 0.15% | -0.12% | 0.19% | |

| CHF | -0.47% | -0.02% | 0.29% | 0.01% | -0.03% | -0.30% | -0.22% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El Dólar canadiense se debilita en general, el USD/CAD prueba máximos de ocho semanas

El Dólar canadiense (CAD) registra pérdidas generalizadas el lunes, mientras que el CAD pierde peso frente a casi todas las divisas principales en la nueva semana de comercio. Frente al Dólar estadounidense, el CAD retrocedió medio punto porcentual, contra el Yen japonés (JPY) cedió un tercio de punto porcentual y contra el Dólar neozelandés (NZD) cedió un cuarto de punto porcentual. A pesar de la presión vendedora, el CAD ganó un cuarto de punto porcentual contra la Libra esterlina (GBP), la divisa más débil del lunes, obligando al Dólar canadiense a conformarse con el segundo puesto.

Con la caída del Dólar canadiense, el par USD/CAD volvió a superar la zona de 1.3500 y se topó con la resistencia técnica a corto plazo de los máximos intradiarios conocidos, cerca de 1.3540.

La suba del USD/CAD del lunes llevó al par a regresar por debajo de la media móvil simple (SMA) de 200 días, en la zona de 1.3500, y el par se encuentra en máximos de ocho semanas con un techo técnico inmediato en 1.3600.

USD/CAD gráfico horario

Gráfico diario del USD/CAD

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El cruce EUR/GBP se sitúa en 0.8560, lo que señala una subida del 0.25% en la sesión.

- Los PMIs europeos de enero se revisaron al alza, pero se mantuvieron en territorio de contracción.

- Los indicadores horarios apuntan a una posible consolidación después de que los alcistas fueran rechazados cerca de la zona de sobrecompra.

En la sesión del lunes, el cruce EUR/GBP se negocia en 0.8560, ganando un 0.25% y parece marchar hacia la media móvil simple (SMA) de 20 días en 0.8565 . A pesar de las presiones derivadas del estancamiento de la economía de la Eurozona y de las anticipaciones de un recorte de tasas por parte del BCE, el gráfico diario indica el dominio de los compradores. En el gráfico horario, sin embargo, los indicadores apuntan a un posible retroceso, ya que fueron rechazados cerca del territorio de sobrecompra.

Durante la sesión europea, los índices PMI de la banca comercial de Hamburgo (HCOB) de enero se revisaron al alza, lo que dio algo de tracción al euro, pero siguen en zona de contracción. Esta situación podría empujar al BCE a iniciar un recorte de tasas antes de junio de 2024, suponiendo que las economías continúen debilitándose. Por el contrario, la economía británica muestra signos de posible firmeza, ya que el Banco de Inglaterra (BoE) ha pasado de evaluar la necesidad de una política monetaria restrictiva a mantener la postura actual. Tras la decisión del banco de mantener los tipos, el mercado anticipa unos 100 puntos básicos de recortes de tasas para 2024, que podrían moderarse debido a las modificaciones fiscales previstas. Por parte del BCE, los mercados esperan entre 125 y 150 puntos básicos de relajación en 2024, y estas divergencias podrían acabar limitando cualquier movimiento al alza del cruce.

Niveles del EUR/GBP a vigilar

Evaluando los indicadores del gráfico diario, el índice de fuerza relativa (RSI) vislumbra un gradiente positivo a pesar de encontrarse en territorio negativo. Esto muestra un cambio potencial hacia una tendencia alcista a medida que los alcistas comienzan a conquistar terreno adicional. Además, la divergencia de convergencia de media móvil (MACD) muestra un aumento de las barras verdes, lo que sugiere que la fuerza alcista está tomando el control. El cambio de impulso podría concretarse en caso de que los compradores logren impulsar al par por encima de la media móvil simple (SMA) de 20 días .

Pasando al gráfico horario para una perspectiva más inmediata, el escenario parece ser un poco más complicado para los alcistas. A pesar de que los indicadores han sido rechazados cerca del territorio de sobrecompra, el RSI muestra una pendiente descendente posicionada dentro del territorio positivo, lo que indica cierto impulso de venta, ya que los compradores parecen estar tomando beneficios. Sin embargo, el crecimiento sostenido de las barras verdes del MACD identifica una presión compradora continua en el plazo más corto.

Gráfico diario del EUR/GBP

El Peso mexicano (MXN) es la única divisa latina que subirá frente al Dólar en términos de rentabilidad total en 2024. Economistas de ING analizan las perspectivas del USD/MXN.

El mercado busca señales de que Banxico está listo para apretar el gatillo

El jueves hay reunión de tasas en México. Con los socios comerciales del sur recortando las tasas de interés, el mercado está buscando señales de que Banxico está listo para apretar el gatillo. Aunque enviara algunas señales en ese sentido -por ejemplo, un miembro de la Junta de Gobierno votó a favor de un recorte-, dudamos que el peso tuviera que venderse con demasiada fuerza.

Los inversores están bastante acertados en esta etapa tan temprana, ignorando la amenaza de una nueva administración Trump, y están felices de repuntar un rendimiento del 11% en una moneda impulsada por una política fiscal laxa y una política monetaria ajustada.

- El par EUR/USD desciende hasta 1.0727, influido por las declaraciones de Powell, de línea agresiva, y el aumento de los rendimientos del Tesoro estadounidense.

- Powell subraya el compromiso de la Fed con el objetivo de inflación, lo que sugiere un ajuste de la política monetaria a mediados de año.

- La fortaleza del mercado laboral estadounidense en enero refuerza al Dólar, en contraste con la fragilidad económica de la Eurozona.

- El Euro se tambalea ante la subida del Índice del Dólar, las expectativas de relajación de la política del BCE y la atención puesta en los movimientos de los bancos centrales.

El Euro (EUR) amplió sus pérdidas frente al Dólar (USD) en los primeros compases de la sesión neoyorquina, auspiciadas por la suba de los rendimientos del Tesoro estadounidense y la fortaleza del Dólar. La entrevista del domingo del presidente de la Reserva Federal, Jerome Powell, transmitió un mensaje de línea agresiva en detrimento de otras divisas del G10. En el momento de escribir estas líneas, el par EUR/USD cotiza en 1.0727, perdiendo un 60%, mínimos de 8 semanas.

EUR/USD sufre presiones bajistas mientras Powell reitera su enfoque en la inflación

Durante el fin de semana, Powell comentó que era demasiado pronto para relajar la política al tiempo que hizo hincapié en que el trabajo no está hecho: impulsar la inflación hacia su objetivo del 2%. El presidente de la Fed añadió que el primer recorte podría producirse a mediados de año.

Mientras tanto, los datos revelados la semana pasada supusieron una agradable sorpresa para la economía estadounidense, ya que el informe de Nóminas No Agrícolas de enero mostró que el mercado laboral añadió 353.000 estadounidenses a la población activa, mientras que la tasa de desempleo se situó en el 3.7%. Esto indica que el mercado laboral sigue fuerte, lo que mantiene la hipótesis de un aterrizaje suave.

Los rendimientos del Tesoro estadounidense subieron con fuerza tras la entrevista del presidente de la Fed, Powell, mientras que el Índice del Dólar estadounidense (DXY), un indicador para seguir la evolución del dólar frente a otras divisas, subió un 0.41%, hasta 104.39.

El Euro se debilitó, ya que los índices PMI preliminares de la Eurozona (UE) se situaron en terreno recesivo, a pesar de que señalaban una ligera recuperación de la economía. Además, el Índice de Precios de Producción (IPP) del bloque bajó. Dado el trasfondo del proceso de desinflación en la UE, esto podría allanar el camino para que el Banco Central Europeo (BCE) comience a flexibilizar su política.

Análisis del precio del EUR/USD: Perspectiva técnica

El EUR/USD ha caído por debajo de la media móvil de 100 días (DMA) en 1.0783, sumergiéndose en un nuevo mínimo en lo que va de año de 1.0725, a punto de perforar el mínimo del 8 de diciembre de 1.0723. La ruptura de este último mínimo despejaría el camino hacia 1.0700. Por otro lado, los compradores podrían recuperar terreno más allá de 1.0750, seguido de la DMA de 100 y 1.0800.

- El USD/MXN salta a máximos diarios en 17.28.

- El precio del Dólar gana terreno contra las principales divisas favorecido por varios factores.

- El PMI de servicios de ISM sube más de lo esperado en enero

- El evento clave para el Peso mexicano esta semana será la decisión de tipos de interés de Banxico

El USD/MXN extiende la recuperación iniciada en la segunda parte del viernes, después de que el fuerte dato de empleo de Estados Unidos sorprendiera al mercado y disparara el Dólar al alza. Hoy lunes, el par ha abierto alrededor de 17.11, pero ha ido avanzando hasta un máximo de 17.28 tras la apertura de Wall Street. Este nivel ya fue probado el 1 de febrero.

El Dólar alcanza máximos de once semanas

El Índice del Dólar (DXY) ha alcanzado hoy la zona 104.54, su nivel más alto desde el pasado 17 de noviembre. El USD se ha fortalecido en todo el tablero forex gracias al fuerte dato de empleo de Estados Unidos de enero. Las 353.000 Nóminas no Agrícolas frente a las 180.000 esperadas han convencido a los participantes del mercado de que no habrá recortes de tasas de la Fed en la próxima reunión, debido a la fortaleza del mercado laboral. De hecho, la herramienta FedWatch reduce hoy a un ínfimo 15.5% las posibilidades de un recorte en la reunión de marzo. Para mayo, las probabilidades se elevan a un 58.6%.

Por otra parte, el billete verde se ha visto beneficiado por la aversión al riesgo que domina los mercados tras la intensificación de los conflictos en Oriente Próximo. Este fin de semana, EE.UU. y Reino Unido atacaron objetivos hutíes en Yemen después de los ataques estadounidenses en Iraq y Siria. Los hutíes ya han anunciado que estas acciones no quedaran sin respuesta, lo que eleva la alarma en los mercados.

ISM de servicios de EE.UU. mejora expectativas, el foco gira a Banxico

Hoy lunes se ha publicado el PMI de servicios de ISM, mostrando que el sector creció más de lo esperado en EE.UU. durante el mes de enero. El índice se levó a 53.4 puntos desde los 50.5 de diciembre, su nivel más alto en cuatro meses. La cifra superó las expectativas del consenso, ya que se esperaba un aumento a 52..

El foco gira ahora a la decisión de tipos de interés de Banxico, que se dará a conocer el próximo jueves. Una rebaja de tasas por parte del banco central de México antes que un recorte de la Fed puede favorecer al Dólar frente al Peso mexicano. Antes de este anuncio, México publicará el miércoles la confianza del consumidor de enero y el jueves las cifras finales de inflación de ese mismo mes.

USD/MXN Niveles de precio

El USD/MXN cotiza justo ahora sobre 17.27, ganando un 0.92% en el día. De seguir subiendo, la primera barrera importante aparecerá en 17.38, techo de enero. Una ruptura por encima permitirá al par avanzar hacia la resistencia situada en 17.56, máximo del mes de diciembre.

A la baja, el soporte clave está en el nivel psicológico de 17.00. Por debajo, podríamos ver una fuerte caída hacia 16.78, donde espera el mínimo de 2024 registrado el 8 de enero.

- El PMI de servicios del ISM de enero se situó por encima de las expectativas del mercado.

- El Índice del Dólar DXY se aferra a fuertes ganancias y ronda los 104.50 puntos.

La actividad empresarial en el sector servicios estadounidense creció en enero a un ritmo superior al previsto. El PMI de servicios del ISM subió a 53.4 desde 50.5 (revisado desde 50.6) en diciembre y superó las expectativas del mercado de 52.0.

El Índice de Empleo avanzó a 50.5 desde 43.8, mientras que el Índice de Precios Pagados -el componente de la inflación- subió a 64.0 desde 57.4.

A la vista de los resultados de la encuesta, "el aumento general de la tasa de crecimiento en enero es atribuible a un crecimiento más rápido de los índices de Nuevos Pedidos, Empleo y Entregas a Proveedores", declaró Anthony Nieves, Presidente del Comité de la Encuesta Empresarial de Servicios del Instituto de Gestión de Suministros (ISM).

"La mayoría de los encuestados indican que la actividad empresarial es estable", añadió Nieves. "Son optimistas sobre la economía debido al impacto potencial de los recortes de los tipos de interés; sin embargo, se muestran cautos debido a la inflación, las presiones de costes asociadas y los conflictos geopolíticos en curso."

Reacción de los mercados

El Dólar estadounidense conserva su fortaleza tras este informe. En el momento de escirbir, el Índice del Dólar DXY sube un 0.55% en el día en 104.55.

El rebote del Dólar estadounidense (USD) tras el informe de empleo de EE.UU. se prolonga ante la cautela de Powell, según informan los economistas de Scotiabank.

El rebote del índice del Dólar DXY está exagerando en cierta medida la mejora de los diferenciales de rendimiento a favor del USD

El Dólar repuntó con fuerza tras los datos de empleo del viernes y los rendimientos estadounidenses subieron con fuerza. La divisa se ha revalorizado este lunes tras la entrevista del presidente de la Fed, Jerome Powell, en el programa "60 Minutes", que disipó aún más las expectativas del mercado de un recorte de tasas en marzo.

La revalorización en torno a la Fed, las tendencias estacionales positivas para el USD (hasta el primer trimestre) y el impulso técnico (con el índice DXY probando el 50% de retroceso de su caída del cuarto trimestre) apuntan a que las ganancias se extenderán un poco más en las próximas semanas, aunque el rebote del ínice DXY está exagerando la mejora de los diferenciales de rendimiento a favor del USD hasta cierto punto en este momento.

El GBP/USD opera debilitado por debajo de la base del rango de 1.2600. Los economistas de Scotiabank analizan las perspectivas del par.

Nube técnica negativa sobre la Libra

Un cierre bajista para la Libra esterlina (GBP) el viernes (fuera de la parte baja del rango) y las pérdidas del la Libra por debajo de 1.2600, mínimos que ha mantenido en varias ocasiones desde mediados de diciembre, arrojan una nube técnica negativa sobre el par GBP/USD.

El riesgo inmediato para la Libra se orienta hacia un retroceso a 1.2500/1.2525.

La resistencia es vista en 1.2600/1.2610.

- El USD/CAD repunta por encima de 1.3500 a medida que el sentimiento bajista de los mercados mejora el atractivo de refugio seguro.

- Se prevé que el PMI de servicios del ISM estadounidense aumente hasta 52.0 desde 50.6 en diciembre.

- Los inversores esperan el momento en que el BOC comience a reducir las tasas de interés.

El par USD/CAD ha superado la resistencia psicológica de 1.3500 en los primeros compases de la sesión neoyorquina. El USD/CAD ha sido testigo de un interés estelar, ya que el atractivo de los activos refugio ha mejorado significativamente debido a la desaparición de las expectativas de un recorte de tipos por parte de la Reserva Federal (Fed) en marzo.

Teniendo en cuenta los futuros negativos a un día, se espera que el S&P 500 abra a la baja. El Índice del Dólar estadounidense (DXY) ha subido por encima de 104.40, mientras el sentimiento del mercado es bajista. el rendimiento del Tesoro estadounidense a 10 años se ha disparado hasta el 4.085%.

Los inversores consideran que la Fed reducirá los tipos de interés a partir de mayo, ya que el temor a que persistan las presiones sobre los precios se ha acentuado debido a la robustez de la demanda de mano de obra y al crecimiento de los salarios. Además, los responsables de la Fed han abogado por tipos de interés restrictivos durante algo más de tiempo para lograr la confianza en que la inflación volverá al objetivo del 2% de forma sostenible.

El viernes, la gobernadora de la Fed, Michelle Bowman, advirtió de que un recorte prematuro de los tipos podría retrasar el descenso de las presiones sobre los precios hacia el objetivo del 2%, obligando a los responsables políticos a subir de nuevo las tasas de interés.

Mientras tanto, los inversores aguardan la publicación del PMI de servicios del Instituto de Gestión de Suministros (ISM) estadounidense de enero, que se publicará a las 15:00 GMT. Los inversores prevén que el PMI de servicios suba hasta 52.0 desde los 50.6 de diciembre.

En cuanto al Dólar canadiense, los inversores esperan el discurso del gobernador del Banco de Canadá (BoC), Tiff Macklem, previsto para el martes. Se espera que Tiff Macklem ofrezca nuevas orientaciones sobre las tasas de interés. Los inversores quieren saber cuándo planea el BoC recortar las tasas de interés este año.

Según los economistas de Scotiabank, la ruptura del soporte del EUR/USD en la zona superior de 1.0700 significa que es probable que se produzcan más pérdidas.

La resistencia es vista en 1.0795/1.0800

Las pérdidas del par a través del reciente soporte en torno a 1.0785/1.0795 (media móvil de 100 días y soporte del 50% de la recuperación del Euro en el cuarto trimestre) sugieren más pérdidas correctivas del Euro hacia 1.0712 (61.8% de Fibonacci).

Las señales de impulso de tendencia son bajistas para el EUR en los DMI intradía y diario, lo que limitará el margen de ganancias del EUR.

La resistencia en 1.0795/1.0800.

El par EUR/USD ha tendido lentamente a la baja desde su máximo de finales de diciembre en la zona de 1.1139. Los economistas de Rabobank analizan las perspectivas del par.

La fortaleza del USD se moderará en la segunda mitad del año

Mantenemos nuestra previsión a un mes para el EUR/USD en 1.0700 y nuestro objetivo a tres meses en 1.0500.

Esperamos que la fortaleza del USD se modere en la segunda mitad del año a medida que se inicie el ciclo de recortes de tasas de la Fed.

Suponiendo que la inflación del IPC en la zona euro pueda mantenerse bajo control, es probable que Alemania se beneficie de un euro relativamente débil mientras aborda reformas estructurales. Por este motivo, vemos más cómodo el EUR/USD en un rango de 1.0400 a 1.1200 durante los próximos dos años que en niveles más cercanos a 1.2000.

- La Lira se deprecia aún más pore encima de 30.0000.