- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

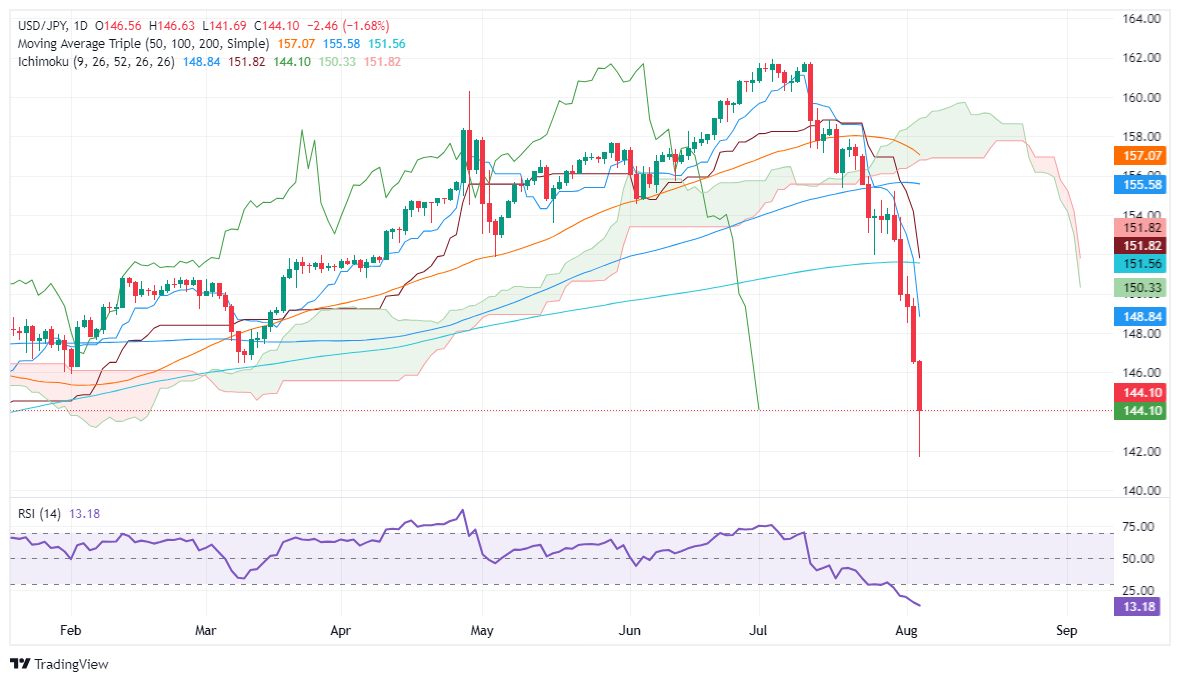

- El USD/JPY cae más del 4,90% hasta un mínimo de 141,69 durante la sesión asiática antes de rebotar a 144,16.

- Perspectiva técnica: Sesgo bajista con potencial para un movimiento de reversión a la media, ya que el RSI indica sobreextensión.

- Niveles clave de resistencia: 145,00, mínimo del 1 de febrero en 145,89 y nivel del 11 de marzo en 146,48.

- Niveles clave de soporte: 144,00, mínimo del pivote del 9 de enero en 143,42 y mínimo del 5 de agosto en 141,69.

El Yen japonés extendió su repunte el lunes, registrando más del 1,63% de ganancias. Esto hizo que el USD/JPY cayera más del 4,90% durante la sesión asiática hasta un mínimo de 141,69 antes de recortar algunas pérdidas y recuperar la marca de 144,00. Al momento de escribir, el USD/JPY opera en 144,16, prácticamente sin cambios al inicio de la sesión asiática del martes.

Pronóstico del precio del USD/JPY: Perspectiva técnica

El USD/JPY tiene un sesgo bajista pero ha encontrado un fondo en torno a 141,69. Una vez alcanzado, los compradores emergieron en el fondo y elevaron el tipo de cambio desde la sesión media de Norteamérica. El último impulso vio los precios al contado por encima de 144,00, ya que el momentum muestra que la tendencia bajista está sobreextendida, como lo indica el Índice de Fuerza Relativa (RSI).

Como el RSI se encuentra por debajo de 20, el par está sujeto a un movimiento de reversión a la media.

Si el USD/JPY sube por encima de 145,00, la siguiente resistencia será el mínimo del 1 de febrero en 145,89. Una vez superado, el nivel del 11 de marzo en 146,48 emerge, seguido por la marca de 147,00.

Por el contrario, si el USD/JPY extiende sus pérdidas por debajo de 144,00, el siguiente soporte sería el mínimo del pivote del 9 de enero en 143,42, antes del mínimo del 5 de agosto en 141,69.

USD/JPY Acción del Precio – Gráfico Diario

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.00% | -0.01% | -0.06% | -0.02% | 0.02% | 0.10% | 0.03% | |

| EUR | 0.00% | 0.03% | -0.05% | -0.02% | 0.02% | 0.04% | 0.04% | |

| GBP | 0.00% | -0.03% | -0.07% | -0.03% | -0.00% | 0.03% | 0.02% | |

| JPY | 0.06% | 0.05% | 0.07% | 0.02% | 0.08% | 0.08% | 0.27% | |

| CAD | 0.02% | 0.02% | 0.03% | -0.02% | 0.03% | 0.06% | 0.05% | |

| AUD | -0.02% | -0.02% | 0.00% | -0.08% | -0.03% | 0.04% | 0.03% | |

| NZD | -0.10% | -0.04% | -0.03% | -0.08% | -0.06% | -0.04% | 0.04% | |

| CHF | -0.03% | -0.04% | -0.02% | -0.27% | -0.05% | -0.03% | -0.04% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

El Dólar Australiano (AUD) podría continuar debilitándose; no está claro si tiene suficiente impulso para romper el soporte significativo en 0.6425, señalan los analistas de FX del Grupo UOB Quek Ser Leang y Lee Sue Ann.

El AUD está listo para probar el soporte en 0.6425

VISIÓN A 24 HORAS: "Es muy poco probable que el soporte significativo en 0.6425 se vea amenazado. Nuestra expectativa de que el AUD se debilitara más el pasado viernes fue incorrecta, ya que rebotó hasta un máximo de 0.6547. El AUD luego retrocedió y cerró modestamente más alto en 0.6515 (+0.15%). El tono subyacente aún parece un poco suave. Hoy, esperamos que el AUD baje, posiblemente cayendo por debajo del mínimo de la semana pasada de 0.6480. Es muy poco probable que el soporte significativo en 0.6425 se vea amenazado. La resistencia está en 0.6515, seguida de 0.6535."

VISIÓN A 1-3 SEMANAS: "Nuestra actualización del pasado viernes (02 de agosto, par en 0.6490) sigue siendo válida. Como se destacó, aunque el AUD podría continuar debilitándose, no está claro si tiene suficiente impulso para romper el soporte significativo en 0.6425. En general, solo una ruptura de 0.6550 (sin cambio en el nivel de 'resistencia fuerte' desde el pasado viernes) significaría que la debilidad del AUD que comenzó a mediados de julio ha llegado a su fin."

Se espera que el Dólar neozelandés (NZD) cotice en un rango entre 0.5915 y 0.5965. La debilidad del NZD de dos semanas ha terminado; la fase de recuperación actual podría extenderse a 0.5990, señalan los analistas de FX del Grupo UOB Quek Ser Leang y Lee Sue Ann.

El NZD está listo para probar 0.5915 a corto plazo

VISIÓN A 24 HORAS: "El pasado viernes, esperábamos que el NZD cotizara en un rango lateral de 0.5915/0.5955. Sin embargo, el NZD subió a 0.5985 y luego retrocedió para cerrar en 0.5957 (+0.11%). La acción del precio probablemente sea parte de una fase de operación en rango. Hoy, esperamos que el NZD cotice entre 0.5915 y 0.5965."

VISIÓN A 1-3 SEMANAS: "El pasado jueves (01 de agosto, spot en 0.5950), indicamos que 'la reciente debilidad del NZD de dos semanas ha terminado.' También indicamos que 'la fase de recuperación actual podría extenderse a 0.5990.' Posteriormente, el NZD probó el nivel de 0.5985 dos veces. Aunque la recuperación parece estar desvaneciéndose, continuaremos manteniendo la misma opinión mientras 0.5890 (sin cambio en el nivel de 'soporte fuerte') no sea superado."

- La consolidación persiste dentro del rango de 0.5900-0.6000, con indicadores técnicos neutrales.

- El momentum bajista se mantiene intacto, favoreciendo más caídas, pero una ruptura por encima de 0.6000 podría cambiar el sentimiento.

- El volumen se mantiene promedio, con niveles clave de soporte y resistencia acercándose.

En la sesión del lunes, el NZD/USD cayó un 0,40% a 0.5930, extendiendo su patrón de negociación en rango. En el lado positivo, los toros lograron recuperar pérdidas que vieron al par caer por debajo de 0.5900 al inicio de la sesión.

El gráfico diario muestra que el RSI está rondando el 40, lo que indica una falta de dirección clara. El Indicador de Convergencia/Divergencia de Medias Móviles (MACD) continúa tendiendo a la baja, sugiriendo que el momentum bajista se mantiene intacto. Además, el par enfrenta actualmente soporte en 0.5910, una ruptura por debajo de este nivel podría exponer el próximo nivel de soporte en 0.5890. Al alza, la resistencia se encuentra en 0.5980, y una ruptura por encima de este nivel podría señalar una posible reversión en la tendencia.

La perspectiva técnica general para el NZD/USD sigue siendo neutral a bajista. Mientras el par se mantenga en rango, los osos tienen una ligera ventaja. Una ruptura por debajo del soporte o por encima de la resistencia podría desencadenar un movimiento más decisivo. Mientras tanto, el volumen es promedio, con niveles clave de soporte y resistencia acercándose, lo que da neutralidad a la perspectiva técnica.

Gráfico diario del NZD/USD

En lugar de seguir subiendo, es más probable que la Libra esterlina (GBP) se negocie en un rango entre 1.2740 y 1.2840. El impulso bajista se ha ralentizado; cualquier debilidad adicional de la libra probablemente se limite a una nueva prueba del nivel de 1.2710, señalan los analistas de FX de UOB Group Quek Ser Leang y Lee Sue Ann.

La libra se mueve hacia 1.2840

VISIÓN DE 24 HORAS: "Aunque esperábamos que la GBP se debilitara el pasado viernes, señalamos que ‘las condiciones de sobreventa severa sugieren que cualquier caída adicional probablemente se limite a una prueba de 1.2695.’ La libra se debilitó, pero después de alcanzar un mínimo de 1.2708, se dio la vuelta y se disparó a un máximo de 1.2840. La GBP luego cerró en 1.2805 (+0.55%). El rápido aumento parece estar exagerado, y en lugar de seguir subiendo, es más probable que la libra se negocie en un rango hoy, probablemente entre 1.2740 y 1.2840."

VISIÓN DE 1-3 SEMANAS: "Hemos mantenido una visión negativa sobre la GBP desde el 26 de julio, cuando se negociaba a 1.2855. Después de que la GBP se desplomara el pasado jueves, en nuestra actualización del pasado viernes (02 de agosto, par en 1.2735), indicamos que ‘aunque la acción del precio parece estar exagerada, no se descarta una mayor debilidad de la GBP,’ y ‘el próximo nivel a monitorear es 1.2645.’ La GBP posteriormente cayó a un mínimo de 1.2708 antes de dispararse, casi rompiendo por encima de nuestro nivel de ‘fuerte resistencia’ de 1.2840 (el máximo ha sido 1.2840). El impulso bajista se ha ralentizado con el fuerte rebote. A partir de aquí, aunque seguimos manteniendo una visión negativa sobre la GBP, cualquier debilidad adicional probablemente se limite a una nueva prueba del nivel de 1.2710. Al alza, el nivel de ‘fuerte resistencia’ permanece sin cambios en 1.2840. Una ruptura de este nivel significaría que la GBP no se está debilitando más."

- El AUD/USD cae en medio de un sentimiento bajista persistente, acercándose a un nivel de soporte clave.

- La debilidad económica en Australia intensifica las expectativas de recorte de tasas por parte del RBA.

- Los indicadores técnicos sugieren una posible corrección, pero el impulso bajista sigue siendo dominante.

El Dólar australiano (AUD) encontró algo de presión de venta frente al Dólar estadounidense (USD) el lunes, cayendo un 0.50% a 0.6480. Durante la sesión europea, cayó a su nivel más bajo desde noviembre de 2023 alrededor de 0.6350, ya que los flujos de aversión al riesgo dominaron los mercados, mientras los inversores esperan la decisión del Banco de la Reserva de Australia (RBA) del martes para obtener más dirección.

A pesar de la persistente alta inflación, los datos recientes han señalado debilidades en la economía australiana. Esto ha llevado a los mercados a cambiar sus expectativas de una posible subida de tasas por parte del RBA a un recorte de tasas para fin de año. Se espera que el RBA mantenga las tasas estables en 4,35% en su reunión del martes, pero los inversores estarán monitoreando de cerca la orientación de la política del banco central en busca de cualquier indicio de una postura más moderada.

Motores de los mercados: El Dólar australiano cae mientras los mercados digieren los PMI antes del RBA

- Los PMI de servicios y compuestos de julio de Australia fueron más débiles de lo esperado, con la lectura compuesta cayendo por debajo de 50 por primera vez desde enero.

- El índice mensual de inflación del Instituto de Melbourne mostró una disminución de la inflación dentro del rango objetivo del RBA.

- Se espera que el RBA mantenga una postura de política neutral a pesar de que la inflación sigue por encima de su rango objetivo.

- Lo más destacado será que el RBA publicará nuevos conjuntos de previsiones en su Declaración sobre Política Monetaria, que guiarán a los mercados sobre las próximas apuestas de tasas de interés.

Análisis técnico del AUD/USD: Los bajistas continúan al mando, corrección aún posible

El par AUD/USD continúa negociándose por debajo de sus medias móviles simples clave (SMA de 20, 100 y 200 días), lo que indica un sentimiento bajista prevaleciente. El RSI también sugiere una tendencia bajista, con valores que oscilan entre 30-37 en las sesiones recientes. El MACD mantiene barras rojas, reforzando aún más el impulso negativo.

Sin embargo, el par AUD/USD ha encontrado algo de soporte cerca de los niveles de 0.6480 y 0.6350, que podrían actuar como un suelo temporal. Se anticipa resistencia alrededor de la zona de 0.6560-0.6570, donde la presión de venta ha limitado previamente los repuntes.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

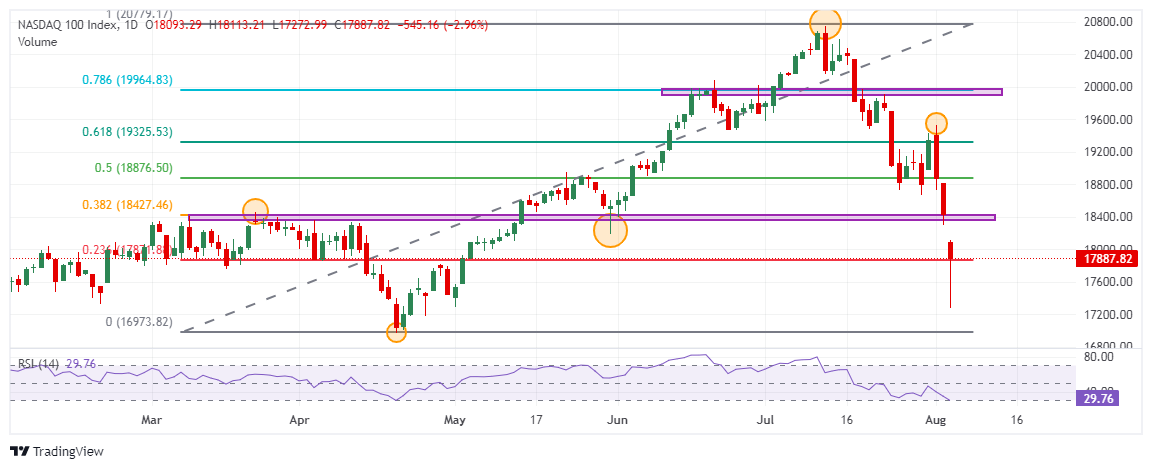

- El Nasdaq 100 registra una caída de 450 puntos, perdiendo un 2.40% el día de hoy.

- NVIDIA (NVDA) presenta una minusvalía de un 6.02%, junto con Intel (INTL) y Mongo DB (MDB) que caen el día de hoy un 6.11% y 5.28%, respectivamente.

- CSX opera a la baja previo a su reporte trimestral.

El Nasdaq 100 abrió a la baja en 18.093, alcanzando mínimos no vistos desde el 2 de mayo en 17.272, encontrando compradores que llevaron el índice a un máximo diario en 18.113. Actualmente, el Nasdaq 100 cotiza en 18.005, perdiendo un 2.40%, diario.

NVIDIA reanuda pérdidas junto con Intel y Mongo DB

Los inversionistas muestran su preocupación ante una posible recesión en la economía estadounidense al liquidar sus posiciones en las principales empresas tecnológicas como NVIDIA, Intel y Mongo DB.

La empresa de semiconductores, NVIDIA, cotiza en 100.76 $, con una pérdida de un 6.17%. En la misma sintonía se encuentra Intel, que opera en 20.05 $ cayendo un 6.11%. La compañía enfocada en gestionar bases de datos, Mongo DB, también está siendo castigada por los inversores al caer un 5.28%, cotizando en 220.23 $.

CSX Corporation (CSX), firma dedicada a carga y logística, publicará su reporte de ganancias al cierre del mercado. Se espera que tenga ingresos por 3.7 mil millones de dólares y una ganancia por acción de 0.4778 $. Al momento de escribir, sus acciones son valoradas en 33.18 $, perdiendo un 2.63% en el día..

Niveles a considerar en el Nasdaq 100

El Nasdaq 100 formó una resistencia en el corto plazo en 19.536, dado por el retroceso al 61.8% de Fibonacci y el máximo del 1 de agosto. El primer soporte se encuentra en 17.272, mínimo del día de hoy. El siguiente soporte lo observamos en 16.971, punto pivote del 19 de abril. El Índice de Fuerza Relativa muestra un acercamiento a niveles de sobreventa al ubicarse en 30, confirmando la fortaleza de la presión vendedora.

Gráfico diario del Nasdaq 100

El USD/SGD cayó aún más esta mañana, tomando señales de un USD más suave y otra ronda de ganancias en RMB y JPY, señalan los estrategas de FX de OCBC, Frances Cheung y Christopher Wong.

El USD está sobrevendido

"Advertimos que el fuerte movimiento a la baja en USD/RMB no tuvo seguimiento a través de la fijación diaria del USD/CNY por parte de los responsables de política monetaria. Como tal, el momentum del RMB puede no mantenerse durante el día."

"El par se situó por última vez en niveles de 1.3201. El momentum diario es bajista, pero el RSI está en condiciones de sobreventa. Cautelosos con los riesgos de rebote. Resistencia en 1.33 (23.6% Fibonacci), 1.3390 (retroceso de Fibonacci del 38,2% del máximo de octubre al mínimo de enero) y 1.3460 (DMA de 200, 50% Fibonacci)."

"Se estimó que el S$NEER estaba aproximadamente un 1.78% por encima de nuestro punto medio implícito por el modelo, pero ha comenzado a alejarse de su límite superior."

- El Peso mexicano se recupera del mínimo anual, cotiza a 19.57, aún con una caída de más del 2%.

- La demanda de refugio seguro para el Yen y el Franco en medio de la agitación impacta a las divisas de mercados emergentes.

- Las pérdidas de los índices de Wall Street aumentan el estrés en los mercados financieros, afectando la volatilidad del USD/MXN.

- Próximos datos de México: Exportaciones de Autos (martes), Inflación, decisión de Banxico (jueves).

El Peso mexicano recorta algunas de sus pérdidas anteriores mantenidas durante la sesión asiática del lunes, con la divisa de mercado emergente depreciándose casi un 6% hasta un mínimo anual de 20.22. El USD/MXN está cotizando nuevamente por debajo de la cifra de 20.00, pero aún el Peso está con una caída de más del 1%, intercambiándose a 19.32.

El sentimiento del mercado sigue siendo negativo en todo el mundo, desencadenando una huida hacia activos de refugio seguro como el Yen japonés y el Franco suizo en el espacio de divisas. Frente a las divisas de mercados emergentes, los flujos fuera de estas últimas impulsaron al Dólar, que registró ganancias sustanciales frente al Peso mexicano.

Mientras tanto, las pérdidas de Wall Street entre un 2% y un 3% entre sus índices más grandes indican estrés en los mercados financieros. Por lo tanto, los operadores del USD/MXN deben estar atentos al estado de ánimo del mercado, que podría provocar volatilidad en el par exótico.

La agenda económica de México será ligera al comienzo de la semana, pero ganará tracción el martes y el jueves. Las Exportaciones de Autos de julio se publicarán el martes, seguidas de los datos de inflación y la decisión de política monetaria del Banco de México (Banxico) el jueves.

Al otro lado de la frontera, la agenda de EE.UU. reveló que, contrariamente a un informe de actividad manufacturera más débil de lo esperado, el segmento de servicios superó las estimaciones, según los datos del Instituto de Gestión de Suministros (ISM).

Otros datos revelados por S&P Global mostraron que la actividad empresarial cayó una décima pero sigue en expansión.

Resumen diario de los motores del mercado: El Peso mexicano se desploma por el estado de ánimo del mercado, temores de recesión en EE.UU.

- El sentimiento negativo probablemente seguirá impulsando los mercados financieros. Los temores se están ampliando después de que los índices bursátiles de Asia se desplomaran bruscamente ante el temor de que la Reserva Federal esté rezagada y pueda desencadenar una recesión.

- Esto, junto con el Banco de Japón (BoJ) sentando las bases para tasas de interés más altas mientras lucha contra la inflación y una reducción de su balance financiero, drenó la liquidez de los mercados financieros, provocando la venta masiva en los mercados bursátiles globales.

- Se prevé que las Exportaciones de Autos de México para julio se mantengan en 3.3% anual y la Producción de Autos en 3.8% anual.

- Se espera que la inflación de julio se mantenga sin cambios en 0.38% mensual y 4.98% anual. Se estima que la inflación subyacente alcance el 4.13% anual.

- El PMI de Servicios del ISM de EE.UU. se expandió a 51.4 en julio, por encima de las estimaciones de 51 y subiendo desde la contracción de 48.8 en junio.

- El PMI de Servicios de S&P Global cayó de 55.3 a 55.0, por debajo de las previsiones de un salto a 56.0.

- La herramienta FedWatch del CME muestra las probabilidades de un recorte de tasas de interés de 50 puntos básicos por parte de la Fed en la reunión de septiembre en un 86.5%, frente al 74% del viernes pasado.

Análisis técnico: El Peso mexicano se deprecia bruscamente mientras el USD/MXN sube por encima de 19.30

El USD/MXN está recortando algunas de sus ganancias, tras un repunte que llevó al par a un nuevo máximo de 22 meses, a niveles no vistos desde octubre de 2022. Pero aún se dirige a más ganancias.

El Índice de Fuerza Relativa (RSI) sugiere que los compradores están a cargo después de entrar en sobrecompra, como se ve en la caída del USD/MXN desde los máximos hacia el tipo de cambio actual. Sin embargo, una vez que el RSI caiga por debajo de 70, los compradores podrían volver a entrar y elevar el par.

Si el USD/MXN logra un cierre diario por encima del máximo del 2 de agosto de 19.22, eso expondrá la cifra psicológica de 19.50. Se observa un mayor potencial alcista por encima de ese nivel, en 20.00, seguido del máximo anual actual de 19.22.

Por el contrario, si el par cae por debajo de 19.22, el USD/MXN estará listo para desafiar la cifra psicológica de 19.00. Una vez despejado, el siguiente soporte sería la media móvil simple (SMA) de 50 días en 18.12. En una mayor debilidad, el par exótico podría desafiar el nivel de 17.50.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

Los mercados globales estaban entrando en su momento más vulnerable del año, señala Daniel Ghali, estratega senior de commodities de TDS.

La actividad de venta sigue ligada a la liquidación de carry trades

"La actividad de venta sistemática es más pronunciada en los índices de acciones y en algunas commodities, incluidos los mercados de energía y metales básicos, pero el proceso de desapalancamiento de los fondos de paridad de riesgo y control de volatilidad ha permanecido hasta ahora moderado, ya que las tasas en descenso aún proporcionan a los portafolios una compensación notable."

"De hecho, la mayoría de la actividad de venta que se observa en los mercados sigue ligada a la liquidación de carry trades, en lugar de un evento de desapalancamiento más doloroso y generalizado. Este es un proceso auto-reforzante, ya que la liquidación de carry trades está llevando a mayores probabilidades de recortes de la Fed, lo que a su vez reduce el diferencial de rendimiento y alimenta una actividad de venta adicional en carry trades."

"Sin embargo, el entorno de comercio de aversión al riesgo en curso aún puede transformarse en un evento de desapalancamiento más generalizado, si la caída de los rendimientos se detiene."

- El Dólar canadiense (CAD) retrocedió frente al Dólar estadounidense el lunes.

- Una recuperación moderada ha llevado al CAD de nuevo al terreno positivo para el día.

- Un feriado canadiense deja los flujos de comercio del CAD restringidos.

El Dólar canadiense (CAD) cayó frente al Dólar temprano el lunes antes de una recuperación a mitad de sesión. El CAD se mantiene en territorio positivo frente al Dólar estadounidense para iniciar la nueva semana de operaciones, pero los flujos del mercado siguen siendo escasos con los mercados canadienses cerrados por el Civic Holiday de agosto.

Los operadores del CAD estarán a la espera de datos económicos significativos de Canadá programados para el viernes con las cifras actualizadas de empleo de julio. Se espera una serie de datos de nivel medio de Canadá a lo largo de la semana, pero se prevé que su impacto sea limitado.

Resumen diario de los motores del mercado: Los flujos del CAD pasan a un segundo plano en medio de temores por datos de EE.UU.

- Las cifras del Índice de Gerentes de Compras (PMI) Compuesto de S&P Global de EE.UU. en julio bajaron a 54.3, no alcanzando el pronóstico de 55.0.

- Más caídas añadieron temores de una recesión en EE.UU. después de que la falta de las Nóminas no Agrícolas (NFP) de EE.UU. del viernes pasado provocara una caída prolongada de aversión al riesgo en los mercados globales.

- Las expectativas del mercado para un recorte de tasas de la Reserva Federal (Fed) en septiembre están completamente en el techo.

- A pesar de las amplias caídas en los datos recientes de EE.UU., el PMI de Servicios del ISM de julio subió a 51.1, superando el pronóstico de 46.5.

- Más adelante en la semana, los operadores del CAD buscarán una recuperación en la variación neta del empleo de Canadá el viernes. La cifra principal de junio reportó una contracción neta de -1.400.

Dólar canadiense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.33% | 0.41% | -1.50% | -0.18% | 0.32% | 0.41% | -0.56% | |

| EUR | 0.33% | 0.66% | -1.33% | 0.03% | 0.67% | 0.64% | -0.33% | |

| GBP | -0.41% | -0.66% | -1.90% | -0.60% | 0.00% | -0.02% | -0.99% | |

| JPY | 1.50% | 1.33% | 1.90% | 1.39% | 1.81% | 1.97% | 0.99% | |

| CAD | 0.18% | -0.03% | 0.60% | -1.39% | 0.54% | 0.59% | -0.56% | |

| AUD | -0.32% | -0.67% | -0.01% | -1.81% | -0.54% | -0.03% | -0.98% | |

| NZD | -0.41% | -0.64% | 0.02% | -1.97% | -0.59% | 0.03% | -0.97% | |

| CHF | 0.56% | 0.33% | 0.99% | -0.99% | 0.56% | 0.98% | 0.97% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Perspectiva técnica del Dólar canadiense: El USD/CAD establece un nuevo máximo de 2024 mientras el Dólar prueba el extremo superior del rango

El Dólar canadiense (CAD) descendió en los inicios de la sesión del lunes antes de recuperarse de nuevo al terreno positivo frente al Dólar estadounidense. Un feriado en el mercado canadiense deja al CAD en una posición mixta para iniciar la nueva semana de operaciones, subiendo tres décimas de un por ciento frente al Dólar pero bajando alrededor de seis décimas de un por ciento frente al Yen japonés.

El USD/CAD se recuperó brevemente en una nueva oferta alta para 2024, quedando justo por debajo de 1.3950 antes de dar la vuelta y caer de nuevo por debajo de 1.3850. El par marcó una vela exterior en los gráficos diarios mientras la acción del precio se vuelve volátil, pero los postores están luchando por desarrollar suficiente impulso para romper el par en una corrida alcista extendida.

USD/CAD gráfico diario

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Las expectativas de demanda de materias primas incrustadas en el complejo se están derritiendo junto con la caída en los índices de acciones y rendimientos, señala Daniel Ghali, estratega senior de materias primas de TDS.

Bajo umbral para la actividad de venta subsiguiente de los CTA

"Esta dinámica pesa sobre todo el complejo, pero esperamos una actividad masiva de venta de CTA en los mercados de platino en esta sesión, con los CTA probablemente deshaciéndose de todo su libro largo y aumentando una posición neta corta más cercana a su tamaño efectivo de 'máxima posición corta'."

"Mientras los CTA ya están manteniendo su posición efectiva de 'máxima posición corta' en el paladio, la plata sigue siendo vulnerable a la actividad de venta algorítmica por debajo del nivel de 25,80 $/oz. Los mercados de cobre también están siendo afectados por la actividad de venta algorítmica, ya que los CTA finalmente comienzan a deshacerse de sus libros largos como esperábamos tras las liquidaciones masivas de fondos macro."

"Nuestras simulaciones de precios futuros continúan apuntando a un bajo umbral para la actividad de venta subsiguiente de los CTA, con los algoritmos probablemente continuando la venta del metal rojo incluso en un mercado plano durante la próxima semana."

Tras una tendencia al alza durante junio, los precios del crudo alcanzaron su punto máximo a principios de julio (alrededor de 88$/barril para el crudo Brent de referencia) antes de descender durante el resto del mes, señalan los analistas de materias primas de NAB.

Los temores del lado de la oferta producen volatilidad

"En línea con las condiciones económicas globales moderadas, la Agencia Internacional de Energía señaló que el consumo de petróleo creció de manera comparativamente modesta en el segundo trimestre de 2024, aumentando en alrededor de 710kb/d desde el primer trimestre, con el consumo chino cayendo interanualmente durante este período."

"El crecimiento de la oferta superó al consumo, aumentando en 910kb/d, liderado por una mayor producción en Estados Unidos y a pesar de las restricciones continuas en la oferta por parte de la OPEP+. La reciente volatilidad en los precios del crudo refleja en gran medida los temores del lado de la oferta, como las preocupaciones por una escalada de conflictos en Oriente Medio que impacten negativamente la producción en la región."

"Nuestras previsiones no han cambiado este mes, con el crudo Brent esperado a un promedio de 85$/barril en 2024 y 84$/barril en 2025."

Hubo relativamente poco movimiento en los precios del gas natural licuado (GNL) en julio, señalan los analistas de materias primas del Grupo NAB.

Se espera que la oferta de GNL se expanda

"Hubo relativamente poco movimiento en los precios del gas natural licuado (GNL) en julio, con el marcador Japón Corea negociándose en un rango de 55 centavos estadounidenses por encima de 12$/mmbtu durante el transcurso del mes, marginalmente por encima de los niveles registrados durante el mismo período en 2023."

"Los mercados de GNL han visto una fuerte demanda en los últimos meses (compuesta por la demanda máxima durante el verano del hemisferio norte), ya que las condiciones de ola de calor en gran parte del sur y sureste de Asia impulsaron el consumo de electricidad, mientras que la oferta de GNL experimentó algunas interrupciones inesperadas."

"Se espera que la oferta de GNL se expanda en la segunda mitad de 2024 y a lo largo de 2025. Nuestras previsiones para los precios spot del GNL no han cambiado este mes: esperamos que los precios promedien 11.0$/mmbtu en 2024 antes de bajar a 10.5$/mmbtu en 2025."

- Un decepcionante informe de empleo de julio despertó esperanzas de un recorte de tasas en septiembre, así como temores de recesión.

- Los datos de servicios ISM muestran signos de mejora, la economía en general sigue siendo fuerte.

- El mercado valora una relajación de 125 puntos básicos por parte de la Fed para fin de año.

El Dólar estadounidense (USD), medido por el índice DXY, estuvo bajo presión de venta inicial al comienzo de la sesión del lunes, pero luego borró las pérdidas tras la publicación de las cifras positivas de servicios ISM para julio. El DXY cayó inicialmente a 102.20 pero se recuperó para cotizar alrededor de 102.70.

A pesar de los datos positivos, el temor del mercado es que las perspectivas económicas de EE.UU. se debiliten y los inversores se preocupen de que EE.UU. pueda estar encaminándose hacia una recesión.

Resumen diario de los mercados: El USD se recupera tras los datos de Servicios ISM, los mercados se preocupan por una recesión en EE.UU.

- En el frente de datos, el índice de empleo de servicios subió de 46.1 a 51.1, mientras que el índice de nuevas órdenes aumentó de 47.3 a 52.4.

- El PMI de servicios pasó de la contracción al crecimiento, subiendo de 48.8 a 51.4.

- Los datos débiles de empleo en EE.UU. el pasado viernes despertaron temores de que la Fed esté rezagada, lo que llevó a un repunte global de bonos y una venta masiva de acciones tanto el viernes como el lunes.

- El mercado está valorando completamente una relajación de 125 puntos básicos para fin de año, con un recorte de 50 puntos básicos esperado en septiembre.

- Una relajación total de 225 puntos básicos en los próximos 12 meses parece poco probable a menos que ocurra una recesión profunda en EE.UU. En ese sentido, parece que los mercados están reaccionando de manera exagerada a un solo dato, y los oradores de la Fed podrían enfriar las expectativas moderadas ya que el mercado ha juzgado repetidamente mal el camino de relajación de la Fed a lo largo de este ciclo.

Perspectiva técnica del DXY: La tendencia bajista persiste, los indicadores ahora en región de sobreventa

La perspectiva del DXY se volvió bajista tras el decepcionante informe de empleo de la semana pasada. El índice cayó por debajo de las SMAs de 20 días y 200 días. El RSI basado en el momentum y el MACD también disminuyeron, indicando una creciente presión de venta. Sin embargo, el RSI por debajo de 30 indica que una corrección podría estar en el horizonte.

Soportes: 102.50, 102.20, 102.00

Resistencias: 103.00, 103.50, 104.00

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El GBP/USD cae a 1.2772, una caída del 0.20%, tras pérdidas significativas en los mercados globales.

- Los indicadores técnicos muestran momentum bajista; el RSI sugiere nuevas caídas.

- Soportes clave: mínimo del 2 de agosto en 1.2707, SMA de 100 días en 1.2683, SMA de 200 días en 1.2645.

- Para una reversión alcista, el GBP/USD necesita superar la SMA de 50 días en 1.2786 y el máximo del 2 de agosto en 1.2840, apuntando a 1.2860 y 1.2900.

La Libra esterlina baja después de recortar algunas de sus pérdidas anteriores debido a un baño de sangre en los mercados financieros, liderado por las acciones asiáticas, que activaron los interruptores automáticos deteniendo el comercio a medida que las pérdidas se profundizaban. El GBP/USD cotiza en 1.2772, una caída del 0.20%.

GBP/USD Análisis del Precio: Perspectiva técnica

El pasado viernes, el GBP/USD parecía estar listo para probar precios más altos, pero debido a la aversión al riesgo y los inversores buscando seguridad, la Libra estuvo bajo presión durante las sesiones asiática y europea.

El momentum, como lo muestra el Índice de Fuerza Relativa (RSI), cambió a bajista, y con los vendedores a cargo, se avecinan más pérdidas.

Al momento de escribir, el GBP/USD ha caído por debajo de 1.2800, y la media móvil de 50 días (SMA) está en 1.2786, lo que lleva a un retroceso más profundo. Si el par cae por debajo del mínimo del 2 de agosto de 1.2707, eso podría allanar el camino para probar la SMA de 100 días en 1.2683. Una ruptura de esta última expondrá la SMA de 200 días en 1.2645, que, una vez rota, cambiaría y volvería al par bajista.

Para una reversión alcista, el GBP/USD debe superar la SMA de 50 días y el pico del 2 de agosto en 1.2840. Una vez superado este obstáculo, la próxima resistencia será el máximo del 12 de junio en 1.2860, antes de 1.2900.

GBP/USD Acción del Precio – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. La Libra esterlina fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.50% | 0.38% | -2.39% | -0.24% | 0.43% | 0.32% | -1.05% | |

| EUR | 0.50% | 0.80% | -2.06% | 0.14% | 0.95% | 0.72% | -0.66% | |

| GBP | -0.38% | -0.80% | -2.77% | -0.64% | 0.14% | -0.08% | -1.45% | |

| JPY | 2.39% | 2.06% | 2.77% | 2.27% | 2.87% | 2.83% | 1.44% | |

| CAD | 0.24% | -0.14% | 0.64% | -2.27% | 0.71% | 0.56% | -0.99% | |

| AUD | -0.43% | -0.95% | -0.14% | -2.87% | -0.71% | -0.23% | -1.59% | |

| NZD | -0.32% | -0.72% | 0.08% | -2.83% | -0.56% | 0.23% | -1.37% | |

| CHF | 1.05% | 0.66% | 1.45% | -1.44% | 0.99% | 1.59% | 1.37% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El USD/MXN supera la zona de 20.00 por primera vez desde octubre de 2022.

- El Dólar estadounidense se desploma a mínimos de meses frente a sus principales rivales, pero no frente a divisas emergentes como el Peso mexicano.

- El PMI de servicios de ISM mejora expectativas en julio.

- Foco en la inflación de México y en la decisión de tasas de interés de Banxico.

El Dólar estadounidense ha abierto el primer día de la semana disparándose a un nuevo máximo de 21 meses en 20.06 frente al Peso mexicano. El USD/MXN ha cedido terreno posteriormente, regresando por debajo de 19.85 durante la mañana europea. En la sesión americana, el par ha moderado ganancias y cotiza sobre 19.39, donde gana un importante 1.19% en el día.

El Dólar estadounidense recupera algo de terreno tras el buen dato del PMI de servicios del ISM

El indicador PMI de servicios del Institute for Supply Management (ISM) estadounidense ha subido 2.6 puntos en julio, elevándose a 51.4 desde los 48.8 de junio, su mejor nivel en dos meses. El dato ha mejorado las expectativas del mercado, ya que se esperaba un aumento a 51.

El componente de empleo del ISM ha crecido con fuerza, mostrando un fortalecimiento laboral en el sector servicios, ya que ha saltado cinco puntos a 51.1 desde los 46.6 previos. Este es su nivel más alto en diez meses. El índice de nuevos pedidos se ha incrementado a 52.4 desde 47.3.

El Índice del Dólar (DXY) ha rebotado desde mínimos tras la publicación. Previamente, el billete verde se había hundido a mínimos de siete meses en 102.17, pero el buen dato del sector servicios ha provocado un rebote a 102.62.

México enfrenta una semana marcada por la inflación y Banxico

La semana que comienza será intensa para el Peso mexicano, ya que el jueves se publica el Índice de Precios al Consumo (IPC) de México para el mes de julio después que en junio la inflación anual aumentara al 4.98%, su nivel más alto en un año. Más tarde en el día, Banxico dará a conocer su decisión de política monetaria. El dato de inflación será clave para saber si el banco central bajará o no los tipos de interés después de dos reuniones consecutivas manteniéndolos sin cambios en el 11% después de la rebaja a este nivel realizada en marzo.

La semana de datos acabará el viernes con la producción industrial mexicana de junio. En mayo, el indicador creció un 1% anual y un 0.7% mensual.

USD/MXN Niveles de precio

Con los gráficos de corto, medio y largo plazo apuntando al alza, si el USD/MXN consigue superar de forma clara la zona de 20.00/20.06, donde están los máximos de hoy, la siguiente barrera aparecerá en 20.57, techo de septiembre de 2022, antes de intentar asaltar 20.82, máximo de agosto y de 2022, y 20.99, nivel más alto de julio de 2022.

A la baja, el primer soporte está en la media móvil de 100 en el gráfico de una hora en 18.94. Más abajo espera en 18.42, mínimo de la pasada semana registrado el jueves 1 de agosto.

Gráfico diario del USD/MXN

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- EUR/USD salta a cerca de 1.1000 mientras el Dólar estadounidense se desploma por temores de desaceleración económica en EE.UU.

- El optimista PMI de servicios del ISM de EE.UU. ofrece soporte al Dólar estadounidense.

- La persistente inflación en la Eurozona ha disminuido las expectativas del mercado de recortes de tasas subsecuentes del BCE.

El par EUR/USD marca un nuevo máximo de siete meses alrededor de la resistencia psicológica de 1.1000 en la sesión americana del lunes. El par de divisas principal se fortalece a medida que el Dólar estadounidense (USD) se desploma en medio de la creciente especulación de que la Reserva Federal (Fed) podría anunciar recortes de tasas de emergencia ya que los riesgos se han ampliado a ambos componentes del doble mandato.

El Índice del Dólar (DXY), que sigue el valor del Dólar frente a seis divisas principales, se desploma a 102.20. Mientras tanto, se ha observado una acción específica del activo en los mercados globales. Las acciones globales continúan enfrentando una venta masiva, mientras que las divisas percibidas como de riesgo han rebotado fuertemente debido a la debilidad del Dólar estadounidense.

Sin embargo, el Dólar estadounidense ha encontrado un soporte intermedio después del optimista PMI de servicios del ISM de EE.UU. El informe del PMI mostró que la actividad del sector servicios subió a 51.4 desde las expectativas de 51.0 desde la publicación anterior de 48.8.

Los riesgos al alza de la desaceleración económica de Estados Unidos (EE.UU.) se han profundizado ya que la demanda de empleo ha disminuido y la tasa de desempleo ha aumentado a su nivel más alto desde noviembre de 2021.

En el frente de la Eurozona, las persistentes presiones inflacionarias en julio han generado dudas sobre las expectativas de recortes de tasas subsecuentes por parte del Banco Central Europeo (BCE).

El EUR/USD intenta realizar una ruptura de la formación de canal en un marco de tiempo diario. Una ruptura del patrón de gráfico mencionado resulta en ticks más amplios al alza y un volumen pesado. La media móvil exponencial (EMA) de 200 días cerca de 1.0800 actuó como un soporte importante para los alcistas del Euro.

El Índice de Fuerza Relativa (RSI) de 14 días sube por encima de 60.00. Si el RSI se mantiene por encima de 60.00, se desencadenará un impulso alcista.

Más alza aparecería si el par de divisas principal rompe por encima del máximo intradía de 1.1009. Esto llevaría al activo hacia el máximo del 10 de agosto de 2023 en 1.1065, seguido por la resistencia de nivel redondo de 1.1100.

En un escenario alternativo, un movimiento a la baja por debajo del mínimo del 1 de agosto en 1.0777 arrastraría al activo hacia el mínimo de febrero cerca de 1.0700. Un quiebre a la baja por debajo de este último expondría al activo al mínimo del 14 de junio en 1.0667.

EUR/USD: Gráfico Diario

El Euro FAQs

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- NZD/USD rebota rápidamente después de registrar un nuevo mínimo de nueve meses cerca de 0.5850 tras una fuerte debilidad del Dólar estadounidense.

- Goolsbee de la Fed ve recortes de emergencia en las tasas sobre la mesa.

- El Dólar neozelandés bailará al son de los datos de empleo del segundo trimestre.

El par NZD/USD se recupera a un ritmo más rápido después de caer cerca de 0.5850 en la sesión de Nueva York del lunes. El par rebota fuertemente después de registrar un nuevo mínimo de nueve meses ya que el Dólar estadounidense (USD) se debilita ante las expectativas de que la Reserva Federal (Fed) podría anunciar una decisión de recorte de tasas de emergencia debido a los crecientes temores de una desaceleración económica en Estados Unidos (EE.UU.).

La especulación sobre recortes de tasas de emergencia de la Fed ha aumentado después de la entrevista del presidente del Banco de la Fed de Chicago, Austan Goolsbee, con CNBC. Goolsbee dijo que los recortes de tasas de emergencia están sobre la mesa.

Los profundos temores de una desaceleración en EE.UU. han provocado aversión al riesgo entre los participantes del mercado. El S&P 500 ha abierto con una caída significativa, mostrando signos de una fuerte disminución en el apetito por el riesgo de los inversores.

Los temores de una desaceleración en EE.UU. indicados por un fuerte aumento en la tasa de desempleo al 4.3%, un crecimiento más lento del empleo y un sector manufacturero en contracción han pesado mucho sobre el Dólar estadounidense. El Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis divisas principales, cae casi un 1% cerca de 102.00. Los rendimientos del Tesoro estadounidense a 10 años se han desplomado por debajo del 3.7%.

Mientras tanto, el PMI de servicios del ISM de EE.UU. ha vuelto a la trayectoria expansiva después de contraerse en junio. El informe del PMI mostró que las actividades en el sector servicios se expandieron a un ritmo más rápido de lo esperado hasta 51.4. Los inversores anticipaban un crecimiento del PMI de servicios a 51.0 desde la publicación anterior de 48.8.

En la región de Asia-Pacífico, el próximo movimiento del Dólar neozelandés (NZD) estará influenciado por los datos de empleo del segundo trimestre, que se publicarán el miércoles. Se estima que la tasa de desempleo ha aumentado al 4.7% desde la publicación anterior del 4.3%. Se espera que el Índice de Costos Laborales anual se haya desacelerado al 3.5% desde la publicación del primer trimestre del 3.8%, con la cifra trimestral creciendo constantemente en un 0.8%. La relajación de las condiciones del mercado laboral alimentaría las expectativas de recortes tempranos de tasas por parte del Banco de la Reserva de Nueva Zelanda (RBNZ).

El Dólar neozelandés FAQs

El Dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy conocida entre los inversores. Su valor viene determinado en gran medida por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve al NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

El Banco de la Reserva de Nueva Zelanda (RBNZ) aspira a alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tipos de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así al NZD. Por el contrario, unos tipos de interés más bajos tienden a debilitar el NZD. El llamado diferencial de tipos, o cómo son o se espera que sean los tipos en Nueva Zelanda en comparación con los fijados por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del Dólar neozelandés (NZD). Una economía fuerte, basada en un elevado crecimiento económico, un bajo desempleo y una elevada confianza es buena para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar al Banco de la Reserva de Nueva Zelanda a aumentar los tipos de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito por el riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender los activos de mayor riesgo y huyen a los refugios más estables.

El Dólar estadounidense (USD) probablemente continúe debilitándose. El próximo nivel de soporte significativo está a cierta distancia en 140.80, pero queda por ver si este nivel entrará en juego, señalan los analistas de FX del UOB Group Quek Ser Leang y Lee Sue Ann.

El USD desciende hacia 140.80

VISTA DE 24 HORAS: "La venta masiva desproporcionada que hizo que el USD cayera un 1.89 % (cierre en la sesión americana de 146.45) fue sorprendente. Aunque la fuerte caída no se ha estabilizado y es probable que el USD continúe debilitándose, el potencial para una mayor caída no está claro. Los niveles de soporte están en 144.00 y 143.00, mientras que los niveles de resistencia están en 146.50 y 147.50."

VISTA DE 1-3 SEMANAS: "El pasado viernes (02 de agosto en 149.90), señalamos que la reciente ‘debilidad del USD sigue intacta, y el próximo nivel a vigilar es 148.20.’ No anticipamos la manera en que el USD cayó a 146.41. Claramente, la debilidad del USD no se ha estabilizado. El próximo nivel de soporte significativo está a cierta distancia en 140.80, pero queda por ver si este nivel entrará en juego. En general, la debilidad del USD sigue intacta mientras no se supere 148.60 (el nivel de resistencia fuerte estaba en 152.00 el pasado viernes)."

El USD/JPY tomó otro tramo a la baja después de que las nóminas de EE.UU. decepcionaran, mientras que las renovadas preocupaciones geopolíticas son otro desencadenante para el proxy de refugio seguro Yen japonés (JPY), señalan los estrategas de FX de OCBC Frances Cheung y Christopher Wong.

USD/JPY se perfila como un caso de vender en los repuntes

"La dirección general del USD/JPY ha cambiado ahora que las políticas de la Fed y el BoJ pasan de la divergencia a la convergencia. También notamos cómo la reciente caída del USD/JPY vio un reencuentro del FX con los diferenciales de rendimiento UST-JGB. Durante mayo-julio, el USD/JPY había cotizado mucho más alto mientras que los rendimientos de los UST y los diferenciales de rendimiento UST-JGB iban en la otra dirección, a la baja."

"Y si esperamos que el USD/JPY se ponga al día con su correlación histórica con los diferenciales de rendimiento UST-JGB, entonces hay espacio para que el USD/JPY cotice a la baja. Basándonos en dónde están los diferenciales de rendimiento a 2 años, nuestras estimaciones del modelo de valor justo univariante simple sitúan el valor teórico del USD/JPY más cerca de 136. El gran desajuste simplemente sugiere que hay espacio para que el USD/JPY se dirija a la baja con el tiempo. El par estaba por última vez en niveles de 145.15."

"Si bien el sesgo general es a la baja, somos cautelosos de no dejarnos llevar demasiado en el corto plazo. Existe el riesgo de un retroceso desde los niveles actuales. Resistencia en los niveles de 148.54, 145 y 144.50. (retroceso de Fibonacci del 38.2% del mínimo al máximo de 2024). Sesgo a vender en los repuntes. Intradía, observamos los datos de servicios ISM de EE.UU. esta noche."

Tras la señalización de la Fed de un próximo recorte de tasas, el informe de nóminas más suave de EE.UU. (el pasado viernes) fue el último desencadenante para arrastrar al USD a la baja, señalan los estrategas de FX de OCBC Frances Cheung y Christopher Wong.

El enfoque está en los servicios del ISM el lunes

"El NFP decepcionó las estimaciones (114.000 vs. +175.000 esperados), las ganancias por hora cayeron (3.6% vs. 3.9% anterior) y la tasa de desempleo aumentó (4.3% vs. 4.1% anterior). Reiteramos que la reciente temática también ha sido un caso de temores de crecimiento que resultan en un aumento de la volatilidad, desmantelamiento del carry trade y continua venta masiva en acciones. Las renovadas preocupaciones geopolíticas también son otro riesgo a tener en cuenta después de que EE.UU. advirtiera de un posible ataque de Irán en represalia por los asesinatos de líderes de Hamas y Hezbollah."

"Y advertimos que esto puede tener algunos efectos de contagio en otros FX de alta beta y sensibles al riesgo. En un escenario de temores de crecimiento y preocupaciones geopolíticas, el proxy de refugio seguro debería seguir en demanda mientras que el carry trade debería desmantelarse aún más (a medida que aumenta la volatilidad), favorecemos expresar cortos en USD a través de largos en JPY, CHF y oro. El DXY estaba por última vez en niveles de 103."

"El impulso diario se volvió ligeramente bajista mientras que el RSI cayó. Los riesgos están sesgados a la baja. Resistencia aquí en 104.30/45 (DMAs de 21 y 200), 104.80/90 (retroceso de Fibonacci del 61.8% del máximo de octubre al mínimo de 2024 (DMAs de 50 y 100). El soporte es visto en 102.2 (retroceso de Fibonacci del 23.6%). La resistencia en 103.2 (retroceso de Fibonacci del 38.2%), 104 (retroceso de Fibonacci del 50%). Enfoque en los servicios del ISM esta noche. Otra lectura más suave debería ver que el impulso reciente continúe."

La acción del precio sigue sugiriendo una mayor debilidad del Dólar estadounidense (USD), aunque es demasiado pronto para determinar si el soporte a largo plazo cerca de 7.0980 está al alcance, señalan los analistas de FX del Grupo UOB Quek Ser Leang y Lee Sue Ann.

El USD se dirige hacia el soporte de 7.0980

VISTA DE 24 HORAS: "No anticipamos la fuerte venta del USD el pasado viernes (esperábamos un comercio lateral). La caída está severamente sobrevendida, y aunque no se descarta una mayor debilidad, es poco probable que el soporte en 7.1100 se vea amenazado. La resistencia está en 7.1650; una ruptura de 7.1900 significaría que la debilidad se ha estabilizado."

VISTA DE 1-3 SEMANAS: "Nuestra narrativa más reciente fue del pasado jueves (01 de agosto, par en 7.2200), donde ‘el impulso bajista a corto plazo está aumentando, y el riesgo de que el USD rompa por debajo de 7.2037 está aumentando.’ Indicamos que ‘el riesgo de que el USD rompa claramente por debajo de 7.2037 permanecerá intacto mientras no se rompa el nivel de 7.2600 (‘fuerte resistencia’).’ Aunque el USD posteriormente rebotó (máximo de 7.2579), indicamos el pasado viernes que ‘continuaremos manteniendo la misma opinión por ahora.’ El USD no solo rompió por debajo de 7.2037, sino que también cayó bruscamente, alcanzando un mínimo de 7.1415. La acción del precio sigue sugiriendo una mayor debilidad del USD, aunque es demasiado pronto para determinar si el soporte a largo plazo cerca de 7.0980 está al alcance. Al alza, el nivel de ‘fuerte resistencia’ ha bajado a 7.2200 desde 7.2600."

Los activos de riesgo globales continúan corrigiéndose bruscamente ya que los inversores temen que la Reserva Federal (Fed) haya dejado pasar demasiado tiempo para flexibilizar la política. Esto sigue a los débiles datos de empleo de EE.UU. del viernes y la ahora ampliamente citada regla de Sahm que apunta hacia una recesión en EE.UU. Esos datos proporcionaron un momento decisivo para los mercados de tasas de EE.UU., donde los rendimientos estadounidenses a corto plazo se desplomaron ante la perspectiva de que la Fed tendría que recortar las tasas drásticamente este año. El mercado ahora valora alrededor de 120 pb de recortes de tasas de la Fed antes de fin de año, señala Chris Turner, estratega de FX de ING.

La Fed arrojará luz sobre el problema de la recesión

"El miedo a una recesión en EE.UU. ahora está trayendo la idea de una política monetaria estimulante. Esto ha visto la tasa OIS a 1 mes de EE.UU. valorada dos años adelante por debajo del 3.0%. Recuerde que el 3% se veía como el suelo para la tasa terminal de la Fed cuando las tasas de EE.UU. cayeron bruscamente a finales del año pasado. Las opiniones sobre dónde termina el ciclo de flexibilización de la Fed ahora se han desanclado."

"¿Y ahora qué? Presumiblemente, la Fed tendrá que ofrecer algunas palabras tranquilizadoras. Esté atento a una aparición en CNBC hoy del presidente de la Fed de Chicago, Austan Goolsbee, a las 14:30 CET. Pero al mismo tiempo, la evidencia en contra de la Fed podría aumentar si el índice de servicios ISM de julio (16 CET) no repunta como se espera. Creemos que la marcada corrección en las acciones está manteniendo bajo presión a las divisas de alta beta."

"Sin embargo, cuando los mercados de activos se estabilicen, lo cual eventualmente sucederá, esperaríamos que el dólar baje en todos los ámbitos dado que la ventaja de rendimiento del dólar se ha reducido drásticamente. Por el momento, sin embargo, espere que el enfoque permanezca en pares como el USD/JPY y el USD/CHF, ambos de los cuales podrían caer aún más. El DXY parece inclinado hacia 102.00."

El EUR/USD finalmente ha encontrado algo de soporte en la historia de tasas más suaves en EE.UU. Los diferenciales de swap a dos años entre el EUR y el USD se han reducido drásticamente, de 113pb el jueves pasado a 83pb hoy. Un crecimiento global más débil no es bueno para el Euro (EUR) procíclico, pero el hecho de que la narrativa del 'excepcionalismo estadounidense' podría estar volviendo a la realidad debería ser favorable para el EUR/USD, señala Chris Turner, estratega de FX de ING.

EUR/USD cotizará hacia 1.10

"Si no fuera por la fuerte venta masiva en acciones, los diferenciales de rendimiento justificarían que el EUR/USD estuviera cotizando bien por encima de 1.10 ahora. Creemos que esta es la dirección de viaje una vez que el entorno de riesgo se estabilice. En términos del entorno de riesgo, estamos atentos a medidas de riesgos financieros como el diferencial Ted a tres meses (Libor sobre los bonos del Tesoro de EE.UU.) y también al swap de base cruzada EUR:USD a tres meses."

"Es una semana tranquila para los datos de la eurozona. Esté atento a la encuesta de inversores Sentix de agosto hoy, aunque se realizó antes de la reciente caída en los mercados de acciones. En general, creemos que el EUR/USD debería poder presionar la región de 1.0950/80 y romper por encima de 1.10, especialmente si la Fed comienza a reconocer que se requiere acción."

"En otros lugares, el EUR/CHF sigue siendo golpeado. Notablemente, el mercado no está valorando la tasa de política suiza por debajo de 0.50%. Esto significa que las tasas de interés más bajas en el resto del mundo están convergiendo en Suiza. El Banco Nacional Suizo no estará contento con el EUR/CHF en estos niveles y bien podría estar interviniendo. Pero es muy difícil luchar contra esta tendencia bajista actual del EUR/CHF."

En una entrevista con CNBC el lunes, el presidente del Banco de la Reserva Federal (Fed) de Chicago, Austan Goolsbee, señaló que hay muchas cosas sucediendo en el mundo, lo que complica las cosas para ellos, según Reuters.

Puntos clave

"La Fed ha estado en una postura restrictiva."

"Solo quieres ser tan restrictivo si hay miedo de sobrecalentamiento; los datos no parecen indicar que la economía se esté sobrecalentando."

"El número de empleos fue más débil de lo esperado, pero aún no parece una recesión."

"La Fed necesita ser prospectiva al tomar decisiones."

"Debemos ser un poco cuidadosos al sacar conclusiones sobre el informe de empleos."

"El sector manufacturero es un poco complicado."

"Esperábamos cierta debilidad en la manufactura debido a los efectos de la pandemia."

"Dicho esto, hay indicadores de precaución en otros datos, como los incumplimientos empresariales."

"Por otro lado, el número del PIB fue un poco más fuerte de lo esperado."

"El crecimiento económico continúa a un nivel constante."

"El mercado bursátil tiene mucha más volatilidad que la Fed."

Cuando se le preguntó sobre un recorte de emergencia, "todo está siempre sobre la mesa, incluidas subidas y recortes."

"Si la economía se deteriora, la Fed lo solucionará."

"La Fed responderá a las condiciones."

"He estado diciendo durante algún tiempo que estamos en una postura de riesgo equilibrada."

"Hay cierta debilidad en el mercado laboral, debemos prestar atención a eso."

"Somos restrictivos en términos reales al nivel más alto en muchas décadas."

"Solo quieres estar allí el tiempo que sea necesario."

"Si no estamos sobrecalentados, no deberíamos endurecer nuestra restrictividad en términos reales."

Reacción del mercado

El Dólar estadounidense (USD) permanece bajo una fuerte presión de venta tras estos comentarios. Al momento de la publicación, el Índice USD estaba bajando un 0,9% en el día a 102,30.

Es difícil argumentar en contra de que el USD/JPY extienda esta corrección hacia la zona de 140. Es difícil argumentar en contra de que el USD/JPY extienda esta corrección hacia la zona de 140, señala Chris Turner, estratega de FX de ING.

El carry trade se extenderá más allá de las posiciones especulativas

"Creemos que la liquidación del carry trade puede extenderse más allá de las posiciones especulativas entre cuentas de rápido movimiento como los Asesores de Comercio de Commodities y hacia bancos e instituciones financieras no bancarias que financian operaciones de manera barata en Yen."

"Creemos que el mercado de opciones de FX a un año mostrará si esta comunidad también está cubriendo riesgos ahora. Esto parece ser el caso con la reversión de riesgo de USD/JPY a un año yendo muy a la oferta para las opciones de compra de JPY."

"Es difícil argumentar en contra de que el USD/JPY extienda esta corrección hacia la zona de 140 – que habíamos visto como el riesgo externo la semana pasada."

Ante el aumento de la especulación sobre un recorte de tasas de la Fed, el EUR/USD ha subido a un máximo de 5 meses y hacia la parte superior del rango de negociación que ha dominado todo el año. Ante la anticipación de que las condiciones de mercado en pánico se aliviarán en las próximas sesiones, seguimos viendo como improbable una ruptura sostenida por encima de EUR/USD1.10 en este momento, señala Jane Foley, analista de FX de Rabobank.

EUR/USD se mantendrá por encima de 1.10

"El EUR/USD ha estado esencialmente contenido dentro de un rango de 1.10 a 1.06 durante todo el año. El Dólar estadounidense (USD) ya había estado en retroceso durante la mayor parte de julio, ya que el mercado descontaba un recorte de tasas de la Fed en septiembre. Al final de la semana pasada, las expectativas de recorte de tasas de la Fed se desbordaron y alimentaron el repunte del EUR/USD. Esto ha dejado al EUR como la tercera moneda del G10 con mejor desempeño en una vista de 1 día, después del JPY y el CHF."

"Mientras el mercado crea que no desencadenarán contagio en los mercados más amplios de la Eurozona, es probable que el impacto se contenga. En nuestra opinión, es probable que el USD continúe dominando la dirección del EUR/USD. De ello se desprende que las noticias de EE.UU. crearán los mayores factores de riesgo en cuanto a si el EUR/USD puede mantener niveles por encima de 1.10 antes de fin de año."

"Si las encuestas continúan sugiriendo que Trump podría recuperar la Casa Blanca en las elecciones de noviembre, las implicaciones inflacionarias de su política de aranceles sugieren un apoyo adicional para el USD. En nuestra opinión, los factores más probables para impulsar el EUR/USD por encima de 1.10 serían un aumento de la evidencia que sugiera una fuerte desaceleración en la economía de EE.UU. combinado con una caída de Trump en las encuestas."

Frente a los temores emergentes de una recesión global, no solo se han corregido las expectativas de tasas de interés en EE. UU. durante la última semana, sino también las de la mayoría de los otros países del G10. Corrigiendo estas distorsiones, el mercado ahora está incluyendo en el precio recortes de tasas más fuertes para todos los países excepto Japón para fin de año. Dado que la mayoría de los bancos centrales solo tienen tres reuniones restantes este año, esto es un desarrollo notable, señala Michael Pfister, estratega de FX de Commerzbank.

El mercado incluye en el precio recortes de tasas más fuertes para todos los países excepto Japón

"Parece que la medida en que el mercado anticipaba más recortes de tasas fue un factor menor en el desempeño de la semana pasada. De lo contrario, la corona noruega, el Dólar australiano y el Kiwi no habrían estado entre los peores desempeños de la semana pasada. Después de todo, solo se habían incluido en el precio unos pocos puntos básicos más de recortes de tasas, y las expectativas para la corona noruega permanecieron prácticamente sin cambios."