- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El PMI no manufacturero de EE.UU. sorprendió al alza, pesando sobre el NZD/USD.

- Una agenda ausente en Nueva Zelanda mantendría al NZD inclinado en el ánimo de los inversores.

- Análisis del precio del NZD/USD: Tendencia al alza, pero un retroceso a la DMA de 200 está en las cartas.

El dólar neozelandés (NZD) retrocede desde los máximos de tres meses en torno a 0.6442 frente al dólar estadounidense (USD) tras la publicación de datos económicos estadounidenses positivos, a pesar del discurso moderado de la semana pasada del presidente de la Reserva Federal, Jerome Powell. Por lo tanto, el NZD/USD cotiza a 0.6317, perdiendo un 1.33% desde su precio de apertura.

El sentimiento sigue siendo amargo tras los buenos datos de EE.UU.

Las acciones estadounidenses siguen deprimidas debido a que el sentimiento se ha amargado. El Instituto de Gestión de Suministros (ISM) informó de que el PMI no manufacturero del mes de noviembre superó las expectativas y las estimaciones de 53.3, situándose en 56.5, al tiempo que mostró que el subcomponente del índice de precios se sumó a las presiones inflacionistas en EE.UU. Al mismo tiempo, los pedidos de factores en EE.UU. para noviembre subieron un 1%, frente al consenso del 0.7%, por encima de los datos de septiembre.

Por otra parte, el presidente de la Reserva Federal (Fed), Jerome Powell, en su discurso de la semana pasada en el que afirmó que la moderación de las subidas de los tipos de interés podría producirse tan pronto como en diciembre, hundió el dólar. Sin embargo, el informe de las nóminas no agrícolas de EE.UU. del viernes pasado, cimentó los argumentos para una acción adicional por parte de la Reserva Federal. La economía estadounidense añadió 263.000 nuevos puestos de trabajo, superando el consenso de 200.000, mientras que las Ganancias medias por hora aumentaron un 5.1% interanual, por encima de las previsiones del 4.9%.

En el frente neozelandés, la falta de datos económicos revelados durante la semana, con sólo la publicación del Gasto en Tarjetas Electrónicas Minoristas y las Ventas de Manufactura, se inclinaría sobre la dinámica del dólar estadounidense y el sentimiento de los mercados.

Análisis del precio del NZD/USD: Perspectiva técnica

El gráfico diario del NZD/USD muestra a la divisa principal con un sesgo alcista mientras se mantenga por encima de la Media Móvil Exponencial (EMA) de 200 días en 0.6234.De hecho, la acción del precio está registrando una serie de máximos sucesivos, mientras que la Tasa de Cambio (RoC) no lo hizo, abriendo la puerta a una corrección. Al mismo tiempo, el Índice de Fuerza Relativa (RSI) salió de las condiciones de sobrecompra, lo que sugiere que la presión de compra se está desvaneciendo.

Los niveles de soporte clave del NZD/USD se encuentran en 0.6300, seguidos por la EMA de 200 días en 0,6234 y la cifra de 0.6200. Por otro lado, la primera resistencia del NZD/USD sería 0.6400, seguida de 0.6442, antes del nivel psicológico de 0.6300.

- El GBP/USD cae en un entorno de aversión al riesgo en el inicio de la sesión americana.

- La libra esterlina es vulnerable a la política y la economía del Reino Unido.

- Los alcistas del dólar estadounidense se mueven ante unos datos económicos estadounidenses más sólidos.

- La tasa terminal de la Reserva Federal es el motor del dólar estadounidense.

La libra esterlina está bajo presión en la sesión americana, ya que el apetito por el riesgo cae en Wall Street. Los principales índices estadounidenses han caído tras una actividad del sector de los servicios mejor de lo esperado, lo que ha aumentado el nerviosismo ante la posibilidad de que la Reserva Federal de EE.UU. continúe con su agresiva política de endurecimiento a pesar de los temores de una recesión el próximo año.

En el momento de redactar este informe, el par GBP/USD ha bajado un 0.78% tras caer desde un máximo de 1.2344 a un mínimo de 1.2162 hasta ahora. El dólar estadounidense está subiendo en un entorno de riesgo, ya que se ha desvanecido el entusiasmo inicial de los inversores por los indicios de una posible relajación de las restricciones del COVID en China y por algunas especulaciones de que la Reserva Federal podría no ser capaz de pivotar tan pronto como en diciembre.

Los datos económicos de EE.UU. mejoran las perspectivas del dólar

El Instituto de Gestión de Suministros (ISM) dijo que su PMI no manufacturero subió a 56.5 el mes pasado, desde el 54.4 de octubre, lo que indica que el sector de los servicios, que representa más de dos tercios de la actividad económica de EE.UU., siguió resistiendo ante el aumento de las tasas de interés. El dato superó las previsiones de que el PMI no manufacturero caería a 53.1. Estos datos, combinados con los sorprendentes datos de las nóminas no agrícolas y el crecimiento de los salarios en noviembre, así como la noticia de que el gasto del consumidor se ha acelerado en octubre, han aumentado el optimismo sobre la posibilidad de evitar una recesión en 2023.

La mirada de la Reserva Federal

Estos datos contrastan con un Índice de Precios al Consumo recientemente más débil, con los datos anteriores del ISM y con los comentarios del presidente de la Reserva Federal, Jerome Powell, que, combinados, habían empezado a pesar en la valoración del mercado de la tasa terminal que había descendido por debajo del 5%. Antes del informe sobre las nóminas no agrícolas, se consideraba que la tasa alcanzaba un máximo del 4.75%-5% antes del informe. Sin embargo, ahora se considera que la Fed está subiendo su tasa de política, actualmente en el rango del 3.75%-4%, hasta el 4,92% en marzo del próximo año y, con mayor probabilidad, hasta el rango del 5%-5,25% en mayo, según los precios de los contratos de futuros y la herramienta de vigilancia de la Fed de CME.

Sin embargo, a corto plazo, el presidente de la Fed , Jerome Powell, dijo la semana pasada que el banco central de EE.UU. podría reducir el ritmo de sus subidas de tipos "tan pronto como en diciembre" Los contratos de futuros vinculados a la tasa de política de la Fed todavía implican una probabilidad del 70% de que los banqueros centrales reduzcan el ritmo de las subidas de tipos cuando se reúnan el 13 y 14 de diciembre, en lugar de añadirse a una cadena de subidas de tipos de 75 puntos básicos en las últimas cuatro reuniones.

El posicionamiento del GBP/USD sigue siendo bajista

Según los últimos datos semanales de la Comisión de Comercio de Futuros de Materias Primas (CFTC), los gestores monetarios siguen siendo bajistas con respecto a la libra esterlina.

Sin embargo, la posición corta neta se está reduciendo y ahora es más de un 50% menor que las profundidades vistas a principios de año, pero eso se debe en gran medida a que el dólar estadounidense se está recortando en el entorno de riesgo mejorado. No obstante, aunque haya menos espacio para fuertes recuperaciones de la libra esterlina, una reversión del apetito por el riesgo podría dejar a la divisa expuesta a un fuerte movimiento a la baja.

Al contado, la libra ha recuperado una cantidad significativa de terreno frente a un dólar más blando", dijeron los analistas de Rabobank.

La política británica en el punto de mira

''Aunque el trasfondo político del Reino Unido ha conservado un aire más tranquilo desde el inicio del mandato del primer ministro Rishi Sunak, ni la economía ni este propio partido están resultando fáciles de gestionar'', argumentaron los analistas.

Las condiciones de la recesión parecen estar arraigadas, la huelga va en aumento y una serie de conservadores ya ha indicado que tirará la toalla en las elecciones generales antes que enfrentarse a la posibilidad de que el partido pueda estar en la oposición durante algunos años", añadieron los analistas.

El Primer Ministro Rishi Sunak, en el poder desde hace poco más de un mes, se enfrenta a una serie de problemas de cara a unas elecciones que, según las encuestas, los conservadores perderán, lo que podría suponer una mayor debilidad para la libra.

Análisis técnico del GBP/USD

El GBP/USD está entrando potencialmente en una fase de distribución por debajo de las zonas de 1.2350 y 1.2400 en el gráfico diario, como se ilustra arriba. Sin embargo, la tendencia alcista de la libra esterlina sigue intacta, mientras que las estructuras 1.2150 y 1.1900 aún no se han roto:

Esto deja el foco en el alza del GBP/USD mientras esté por encima de 1.1900. Un movimiento de prueba por debajo de 1.2150 podría dar lugar a una corrección más profunda a través de la escala de Fibonacci con los ojos puestos en una reversión media del 50% en 1.2120 y luego una confluencia de la relación del 61.8% con el cuarto superior de la zona de 1.20 cerca de 1.2070.

- El dólar se dispara en todos los ámbitos tras los datos de Estados Unidos.

- El Aussie está bajo presión frente al dólar antes del RBA.

- El AUD/USD cae más de un centenar de puntos desde los máximos mensuales hasta los mínimos desde el miércoles.

El AUD/USD siguió cayendo tras romper por debajo de 0.6800 y recientemente alcanzó su mínimo desde el miércoles en 0.6740. El par se mantiene cerca del mínimo, bajo presión en medio de un dólar estadounidense más fuerte en general tras los datos económicos de EE.UU.

Los buenos datos de EE.UU. son una mala noticia para Wall Street

Los datos económicos de Estados Unidos superaron las expectativas el lunes, lo que favoreció al dólar. El S&P Global Composite PMI de noviembre fue revisado de la lectura preliminar de 46.3 a 46.4. Los pedidos de fábrica de octubre aumentaron un 1%, superando las expectativas de un aumento del 0.7%. El PMI de servicios del ISM de noviembre subió de 54.4 a 56.5. El índice de precios pagados cayó de 70.7 a 70.

Tras los últimos informes, el dólar ganó impulso en todos los ámbitos y alcanzó nuevos máximos históricos. Los Metales extendieron su caída y los valores estadounidenses alcanzaron nuevos mínimos.

El RBA es el que sigue

El martes, el Banco de la Reserva de Australia (RBA) anunciará su decisión sobre la política monetaria. El consenso es de una subida de tasas de 25 puntos básicos. La decisión y la orientación ofrecida en el comunicado tendrán probablemente un gran impacto en el Aussie.

"El comunicado sería moderado si el Banco afirma que evaluará los datos durante las vacaciones para determinar su próximo movimiento de la tasa de efectivo. Alternativamente, el Banco declarando explícitamente 300 puntos básicos de subidas acumuladas también sería moderado (el RBA asumió 300 puntos básicos para julio del 23)", explican los analistas de TD Securites.

Perspectiva técnica a corto plazo

El AUD/USD ha sufrido una fuerte reversión y las perspectivas se han deteriorado considerablemente para los alcistas. Una recuperación por encima de 0.6800 cambiaría el impulso hacia el Aussie. Por encima de la resistencia se encuentra 0.6820. Si el par se mantiene por encima de 0.6840, parece probable una nueva prueba del reciente máximo en 0.6850.

Por otro lado, una zona de soporte surge en torno a 0.6720. Una ruptura a la baja pondría la atención en 0.6700 y la siguiente barrera se situaría en 0.6665.

Niveles técnicos

- El euro cae frente al dólar tras alcanzar un máximo de seis meses cerca de 1.0600.

- La actividad no manufacturera del ISM de EE.UU. sorprendió al alza en el país.

- Los datos de la Eurozona fueron mixtos, aunque se inclinaron por lo negativo, ya que las Ventas minoristas cayeron.

- Análisis del precio del EUR/USD: Con tendencia al alza, pero podría retroceder hasta 1.0400 antes de probar 1.0600.

El euro (EUR) se mantiene casi sin cambios frente al dólar estadounidense (USD) tras la publicación de un PMI de servicios de EE.UU. optimista que apuntaló al USD, mientras que el sólido informe de empleo de EE.UU. de noviembre de la semana pasada muestra que el mercado laboral sigue siendo ajustado. En el momento de redactar este informe, el par EUR/USD cotiza en 1.0494, con un descenso del 0.40%.

El ISM de servicios de EE.UU. fue mejor de lo esperado, lo que pesó sobre el euro

El sentimiento sigue deteriorado, a pesar de que China está empezando a suavizar las medidas de Covid-19. El índice ISM de servicios no manufactureros de EE.UU. de noviembre subió a 56.5, por encima de las estimaciones de 53.3, por debajo del 54.4 de octubre. Según Bloomberg, "el sector de los servicios se expandió a un ritmo más rápido en noviembre, ya que la temporada de vacaciones reforzó la actividad empresarial", y cabe destacar que el subcomponente del índice de precios confirmó que la presión inflacionista está sesgada al alza.

Tras la publicación de los datos económicos, el par EUR/USD bajó de alrededor de 1.0550 a 1.0503.

Al mismo tiempo, los pedidos de fábrica de EE.UU. crecieron un 1% en noviembre, frente a las expectativas de un aumento del 0.7%, y también destrozaron el dato de septiembre, del 0.3%. "Los nuevos pedidos de bienes duraderos manufacturados en octubre, que han sido siete de los últimos ocho meses, aumentaron en 3.000 millones de dólares, o un 1.1%, hasta los 277.400 millones de dólares, frente al aumento del 1% publicado anteriormente", se lee además en la publicación.

Aparte de esto, el informe de empleo de la semana pasada, las nóminas no agrícolas (NFP) de noviembre aumentaron en 263.000, superando las estimaciones de 200.000, mientras que la tasa de desempleo, del 3.7%, se mantuvo sin cambios. Las Ganancias medias por hora aumentaron un 5.1%, frente al 4.9% previsto, lo que haría que la Reserva Federal (Fed) de EE.UU. siguiera subiendo las tasas, aunque sea en 50 puntos básicos, como dijo el miércoles pasado el presidente de la Fed, Jerome Powell.

Mientras tanto, por otro lado, los índices S&P Global PMIs de servicios y compuesto de la zona euro se mantuvieron sin cambios, mientras que las Ventas Minoristas de la zona euro fueron peores de lo esperado, con un -1.8% intermensual frente al -1.7% previsto y un -2.7% interanual, por debajo del -2.6% estimado. Además, varios funcionarios del Banco Central Europeo (BCE), Villeroy y Makhlouf, respaldaron una subida de tasas de 50 puntos básicos en la reunión de diciembre.

Análisis del precio del EUR/USD: Perspectiva técnica

Desde el punto de vista técnico, el gráfico diario del EUR/USD tiene un sesgo neutro al alza tras romper por encima de la media móvil exponencial (EMA) de 200 días en 1.0388. Mientras el EUR/USD subía a los máximos de seis meses en 1.0594, registrando series sucesivas de máximos, los osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) no lo hicieron, por lo que surgió una divergencia negativa entre la acción del precio/los osciladores.

Por lo tanto, el primer soporte del EUR/USD sería la figura de 1.0500, seguida por el mínimo diario del 2 de diciembre en 1.0428 y el nivel psicológico de 1.0400.

- Los pedidos de fábrica en Estados Unidos aumentaron más de lo previsto en octubre.

- El Índice del dólar se mantiene en territorio positivo en torno a 104.90.

Los datos publicados por la Oficina del Censo de EE.UU. mostraon el lunes que los nuevos pedidos de bienes de manufactura, Factory Orders, aumentaron 5.800 millones de dólares, o un 1%, en octubre, hasta los 556.600 millones de dólares. Este dato siguió al crecimiento del 0.3% de septiembre y superó las expectativas del mercado de un aumento del 0.7%.

"Los nuevos pedidos de bienes duraderos manufacturados en octubre, siete de los últimos ocho meses, aumentaron 3.000 millones de dólares, o un 1.1%, hasta los 277.400 millones de dólares, por encima del aumento del 1% publicado anteriormente", se lee además en la publicación.

Reacción del mercado

En combinación con el informe del PMI de servicios del ISM, que fue mejor de lo esperado, los datos contribuyeron a que el dólar estadounidense siguiera superando a sus rivales en la segunda mitad de la jornada del lunes. Al cierre de esta edición, el Índice del dólar subió un 0.4% en el día, situándose en 104.90.

- Peso mexicano entre las monedas de peor rendimiento el lunes.

- USD/MXN sube fuertemente por segunda jornada en forma consecutiva.

El USD/MXN está operado en los niveles más alto en casi un mes el lunes por encima de 19.60, tras registrar dos avances diarios muy importantes. El peso mexicano está entre las monedas que más caen en el inicio de la semana.

Una semana atrás el USD/MXN se había acercado a 19.00, llegando al mínimo desde febrero de 2020. Este lunes sin embargo la historia es distinta y la suba del par está trayendo por el momento al precio sobre la media de 20 días y por el momento superando el nivel clave de 19.60.

En caso de consolidarse sobre 19.60 se podrían esperar más avances. La siguiente resistencia está en 19.80, que es una fuerte barrera que debería aguantar el avance. En caso de regresar debajo de 19.60, la presión alcista de muy corto plazo quedaría aliviada. El siguiente soporte está en 19.25/30.

Las subas tienen por detrás la debilidad del peso mexicano, una estabilización del dólar y factores técnicos. El primer impulso lo die el quiebre sobre la media de 20 días y de 19.45, y más recientemente la superación de 19.60.

En México se conocerá el jueves el índice de inflación de noviembre. La inflación anual, medida por el Índice de Precios al Consumidor, se espera que regrese debajo del 8.00%, y que la subyacente suba nuevamente desde 8.42% a 8.56%.

En EE.UU. será una semana de relativa calma en cuanto a datos. Lo más importante por delante es la reunión de la Reserva Federal el 13 y 14 de diciembre.

Niveles técnicos

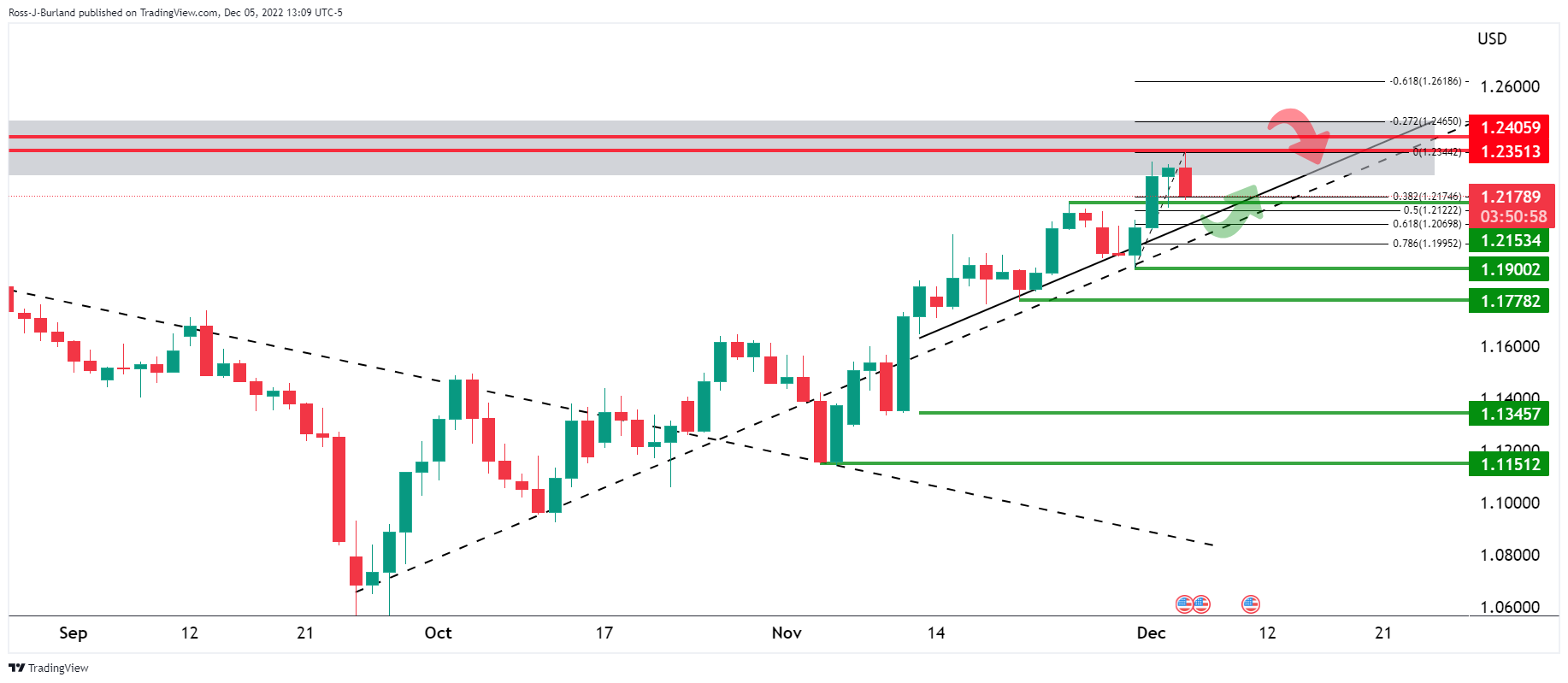

- El GBP/USD retrocede un poco desde un máximo multimensual, aunque le falta seguimiento.

- La configuración técnica sigue favoreciendo a los alcistas y apoya las perspectivas de nuevas ganancias.

- Se necesita una ruptura sostenida por debajo de la DMA de 200 para negar la perspectiva positiva.

El par GBP/USD revierte una caída a mediados de la sesión europea hacia la zona de 1.2235-1.2230 y se mantiene a distancia de su nivel más alto desde el 17 de junio, tocado a principios de este lunes.

El intento de recuperación intradía del dólar desde los mínimos de cinco meses carece de convicción alcista en medio de las apuestas de que la Fed ralentizará el ritmo de su política de ajuste ya en diciembre. Esto, a su vez, se considera un factor clave que presta soporte al par GBP/USD. Sin embargo, las perspectivas poco halagüeñas de la economía del Reino Unido actúan como un viento en contra de la libra ester lina y mantienen los precios al contado bajo control, al menos por ahora.

Desde el punto de vista técnico, el extremo superior de un canal ascendente de más de dos meses de duración, actualmente en torno a 1.2350, sigue limitando la subida del par GBP/USD. Dicho esto, el movimiento sostenido de la semana pasada y la aceptación por encima de una media móvil simple (SMA) de 200 días técnicamente significativa por primera vez en 2022 apoya las perspectivas de una eventual ruptura a través del canal ascendente.

Dicho esto, los osciladores en el gráfico diario se han movido al borde de la ruptura de la zona de sobrecompra y justifican cierta precaución. Por ello, es prudente esperar a que se produzca una consolidación a corto plazo o un modesto retroceso antes de posicionarse para el siguiente tramo alcista. No obstante, el sesgo parece seguir inclinándose firmemente a favor de los alcistas y apoya las perspectivas de un nuevo movimiento de apreciación a corto plazo.

Mientras tanto, el mínimo diario, en torno a la zona de 1.2235-1.2230, parece proteger la baja inmediata antes de 1.2200. Cualquier descenso posterior podría seguir viéndose como una oportunidad de compra y quedar limitado cerca de la región de 1.2150 (DMA de 200). Esta última debería actuar como punto de pivote, que si se rompe con decisión anulará las perspectivas positivas del par GBP/USD.

Gráfico diario del GBP/USD

Niveles clave a vigilar

El EUR/USD se acerca a la siguiente zona de resistencia de 1.0630/1.0690. Si no se supera esta zona, podría producirse un retroceso a corto plazo, informan los economistas de Société Générale.

Es probable que el rebote persista

"El EUR/USD ha roto por encima de la breve consolidación desde mediados de noviembre; este cruce pone de manifiesto que es probable que el rebote persista".

"El par se acerca gradualmente a la siguiente zona de resistencia potencial en 1.0630/1.0690, que representa las proyecciones, el mínimo de marzo de 2020 y la línea de tendencia descendente que conecta los máximos de junio de 2021 y febrero de 2022. En caso de que el movimiento alcista flaquee cerca de este obstáculo, no se descarta un retroceso a corto plazo."

"El EUR/USD ha recuperado recientemente su DMA de 200 e idealmente esta Media Móvil (1.0365) debería proporcionar soporte en caso de que se produzca un retroceso. El fracaso puede llevar a volver a visitar el extremo inferior de la reciente zona de consolidación cerca de 1.0220".

Una semana fuerte para el GBP/USD ha visto al par superar con facilidad la clave de la Media móvil de 200 días, ahora en 1.2144. Los analistas de Credit Suisse esperan una mayor fortaleza hasta el máximo de mayo en 1.2668.

Soporte inicial en 1.2251

"El cable alcanzó y superó brevemente el retroceso del 50% de la caída de 2021-2022 y los máximos de agosto en 1.2278/98. Con el par retrocediendo por debajo de aquí, seguimos buscando que surja una fase de consolidación a corto plazo. A grandes rasgos, esperamos que esto sea temporal, si es que se ve, con una mayor fortaleza esperada a su debido tiempo hasta la resistencia siguiente en 1.2408, por delante de 1.2519 y, finalmente, el máximo de mayo en 1.2668, potencialmente incluso hasta el retroceso del 61.8% en 1.2758."

"El soporte se ve en 1.2251 inicialmente, con 1.2155/35 idealmente aguantando. Una ruptura puede suponer un retroceso más profundo hacia la Media Exponencial de 13 días en 1.2049, pero se esperan nuevos compradores aquí."

- El EUR/USD mantiene la tendencia a la compra sin cambios en torno a 1.0550.

- Se espera que las ganancias adicionales se encuentren con el siguiente obstáculo en 1.0614.

El EUR/USD consigue acelerar las ganancias y visitar la banda de 1.0580/85 a principios de la semana.

Es probable que el par siga subiendo tras la reciente superación de la media móvil simple (SMA) de 200 días y de la línea de resistencia de diez meses. Por el contrario, no hay niveles de resistencia que destacar hasta el máximo de junio en 1.0614 (27 de junio).

El EUR/USD seguirá subiendo mientras esté por encima de la SMA de 200 días, hoy en 1.0362.

EUR/USD gráfico de día

- Futuros de Wall Street caen 0.45% en promedio.

- Mercados asiáticos cerraron con alzas por la suavización de obligación de testeos en China.

- Metales caen tras marcar nuevos mínimos, y las critomonedas suben modestamente.

- El petróleo sube, comienza el límite a los precios de petróleo.

Los futuros de Wall Street caen, los mercados europeos operan mixto y en Asia cerraron con ganancias. El dólar no muestra una dirección clara, los metales pasaron a terreno negativa y el petróleo avanza.

Calmo inicio de semana

El Nikkei 225 cerró con una suba del 0.25%, el Hang Seng saltó 4.50% y el índice de la bolsa de China trepó 1.76%. Las autoridades chinas suavizaron los requerimientos de pruebas de COVID, lo que impulsó las acciones en China y también al yuan. El USD/CNH cayó por debajo de 7.00 por primera vez en dos meses y medio.

En Europa, el FTSE 100 está subiendo 0.21%, el DAX cae 0.58% y el CAC 40 pierde 0.54%. En Wall Street, los futuros del S&P 500 están en negativo 0.45%, los del Dow Jones pierden 0.45% y los del Nasdaq 0.40%.

Las acciones de Credit Suisse suben más del 5% luego de que el Wall Street Journal informará de preparativos del príncipe de Arabia Saudita para invertir en el banco.

En la Eurozona se conoció la lectura final del PMI, una baja mayor a la esperada en las ventas minoristas de Alemania en octubre y un rebote en el índice de confianza de Sentix. En EE.UU. se publicará el reporte ISM no manufacturero, el final del PMI y datos de pedidos a fábrica.

El Índice del Dólar (DXY) cae por cuarta jornada consecutiva y está en 104.30. Los rendimientos de los bonos del Tesoro suben modestamente con el tramos a 10 año rindiendo 3.52% y el de dos años 4.30%.

Las criptomonedas están subiendo el lunes con Bitcoin trepando casi 1% operando en 17.300$, mientas que Ethereum lo hace en torno a 12.900$.

Los precios del petróleo están intentando romper al alza el rango de las últimas sesiones. El barril de WTI sube 2.50% y opera sobre 82.05$, tras haber conseguido sostenerse por encima de 80.00$. Hoy comienzan a regir las sanciones contra Rusia, con la aplicación del límite de 60$ el precio del crudo ruso.

El oro y la plata operan en negativo para el día luego de haber marcado nuevos máximos. El XAU/USD no pudo afirmarse sobre 1800$, y el XAG/USD regresó debajo de 23.00$.

Niveles técnicos

- El EUR/JPY revierte tras caídas diarias seguidas y se acerca a 143.00.

- Un retroceso más profundo podría poner a prueba la media móvil clave de 200 días en 139.15.

El EUR/JPY rebota desde los mínimos en tres meses del viernes y consigue coquetear con el nivel redondo de 143.00 en el inicio de la semana.

A pesar del rebote en curso, el cruce sigue bajo presión y aún podría ceder más terreno y volver a visitar la crítica media móvil simple (SMA) de 200 días en el horizonte a corto plazo.

Se espera que las perspectivas para el EUR/JPY sigan siendo positivas mientras esté por encima de esta última SMA.

EUR/JPY gráfico de día

- El dólar gana momento antes de la sesión americana y de datos de EE.UU.

- El yen cae en otros frentes pese a estabilidad en mercado de bonos y baja en rendimientos.

- El USD/JPY intenta recuperarse desde mínimos en meses, sin poder afirmarse sobre 135.50.

El USD/JPY está subiendo el lunes, apoyado en cierta fortaleza del dólar y pese a la estabilidad en el mercado de bonos del Tesoro y a la baja en los futuros de Wall Street. El par trepó hasta 135.53, marcando una máximo intradiario y se mantiene sobre 135.00.

El dólar busca recuperarse

Tras una mala semana el dólar busca recuperarse o al menos estabilizarse. En un calmo inicio de semana presenta resultados mixtos. Marcó mínimos en meses frente a varios rivales, al tiempo que se recuperó frente a varias de mercados emergentes.

Contra el yen, el billete verde sube pero en forma moderada y sin alejarse claramente del mínimos en meses de la semana pasada de 133.60. El USD/JPY llegó hasta 135.53 y luego retrocedió hacia 135.00, recortando ganancias intradiarias.

En caso de afirmarse sobre 135.50, el USD/JPY quedaría posicionado para extender el rebote con el siguiente objetivo en la zona de 136.00, seguido luego de 136.70.

Los mercados están con relativa calma el lunes. En EE.UU. se publicará la lectura final del PMI de noviembre, además del reporte de pedidos a fábrica.

Niveles técnicos

- El dólar se fortalece antes de la sesión americana y borra pérdidas.

- El euro no se ve afectado por las cifras económicas, ni declaraciones.

- EUR/USD cambio panorama intradiario a bajista.

El EUR/USD retrocedió desde máximos en meses en las últimas horas borrando las ganancias del día. El par había llegado hasta 1.0584, el máximo desde fines de junio y luego comenzó a retroceder ante un fortalecimiento del dólar, llegando hasta 1.0517.

Datos y declaraciones: sin sorpresas

Las declaraciones de funcionario del Banco Central Europeo el lunes no generaron sorpresa. En general, se sigue mencionado la necesidad de subir las tasas de interés, que no están en terreno restrictivo y que no está claro que la inflación esté bajo control.

En lo que respecta a datos de la Eurozona, se conoció una recuperación mayor a la esperada en el índice de Confianza de Sentix en diciembre y una baja mayor a la esperada en las ventas minoristas de octubre en la Eurozona.

Los datos y las declaraciones no tuvieron mayor impacto sobre la moneda común. En EE.UU. el lunes se conocerán los datos del PMI finales de noviembre, el reporte de pedidos de fábrica y el ISM del sector de servicios.

Panorama

La tendencia de fondo sigue alcista para el EUR/USD. En el muy corto plazo, el par cayó debajo de la media móvil de 20 horas, que está pasando por 1.0550. Un regreso por encima expondría la zona de 1.0570, y luego aparecen los máximos y 1.0600.

A la baja, en 1.0510/1.0500 hay un soporte relevante que debería de contener las bajas. El quiebre de dicho nivel podría favorecer una extensión de la corrección posiblemente hacia el próximo soporte en 1.0445/1.0450.

Niveles técnicos

El EUR/USD sigue subiendo hacia 1.0600. Los economistas de ING esperan que la recuperación del par se agote en torno a la zona de 1.0600/1.0650.

¿Vuelven los miedos por la energía?

"Dada la gran sensibilidad del EUR/USD a la relación de intercambio de la zona euro (que se ve impulsada principalmente por los precios de la energía), los nuevos riesgos al alza de las materias primas energéticas equivalen a riesgos a la baja para el Euro".

"Esta semana, una cierta estabilización del dólar podría hacer que la recuperación del EUR/USD se agotara en torno a la zona de 1.0600/1.0650, y posiblemente llevara a una caída más sostenible por debajo de 1.0450/1.0500."

"Seguimos siendo bajistas en el par hasta finales de año".

- El AUD/USD comienza la semana con un tono positiva y alcanza un nuevo máximo mensual.

- Una combinación de factores ayuda a reavivar la demanda del USD y limita la subida del par.

- Los operadores esperan el PMI de servicios ISM de EE.UU. para obtener un poco de impulso antes del RBA del martes.

El par AUD/USD ha subido a su nivel más alto desde el 13 de agosto en el primer día de una nueva semana, aunque le ha costado capitalizar el movimiento más allá de 0.6850. El par recorta parte de sus ganancias intradía y retrocede hacia el nivel de 0.6800 durante la primera mitad de la sesión europea.

Una combinación de factores ayuda a que el dólar estadounidense se recupere modestamente desde los mínimos de cinco meses alcanzados este lunes, lo que a su vez, actúa como viento en contra del par AUD/USD. La preocupación por una recesión económica mundial más profunda ensombrece el último optimismo sobre la flexibilización de las restricciones por el COVID-19 en China. Esto se pone de manifiesto en un tono generalmente más suave en torno a los mercados bursátiles, que impulsa algunos flujos monetarios de refugio seguro hacia el USD y pesa el Aussie, de mayor riesgo percibido. Aparte de esto, un repunte intradía de los rendimientos de los bonos del Tesoro de EE.UU. ofrece cierto soporte al dólar.

El informe mensual de empleo de EE. UU. (NFP) publicado el viernes y una sorpresa al alza en los salarios apuntan a un nuevo aumento de las presiones inflacionistas. Los datos validan la previsión del presidente de la Fed, Jerome Powell, de que el tipo de interés máximo será más alto de lo esperado y sugieren que el banco central estadounidense seguirá endureciendo su política monetaria. Esto, a su vez, se ve empujando los rendimientos de los bonos del Tesoro de EE.UU. al alza. Dicho esto, los recientes comentarios de varios funcionarios del FOMC apoyan las perspectivas de subidas relativamente menores de los tipos de interés por parte del banco central estadounidense, lo que podría limitar las ganancias del dólar.

Los operadores también podrían abstenerse de posicionarse para un retroceso correctivo más profundo para el par AUD/USD, mientras la atención se centra ahora en la reunión del Banco de la Reserva de Australia (RBA) del martes. Antes al evento clave del banco central, el PMI de servicios ISM de EE.UU. podría dar cierto impulso al par AUD/USD, más tarde durante la sesión americana del lunes. Esto, junto con los rendimientos de los bonos de EE.UU. y el sentimiento de riesgo más amplio, influirá en la dinámica del precio del USD y contribuirá a producir oportunidades a corto plazo en torno al par AUD/USD.

AUD/USD niveles técnicos

- El GBP/USD retrocede desde un máximo de varios meses en medio de una modesta recuperación intradía del USD.

- El repunte de los rendimientos de los bonos estadounidenses y un tono de riesgo más suave benefician al dólar como refugio seguro.

- Unas perspectivas poco optimistas para la economía del Reino Unido contribuyen a limitar las ganancias del par.

El par GBP/USD ha comenzado la nueva semana con un tono positivo y ha alcanzado su nivel más alto desde el 16 de septiembre, aunque el impulso se ha agotado cerca de 1.2350. El par devuelve de sus ganancias intradía y retrocede por debajo del nivel de 1.2250 durante la primera parte de la sesión europea.

Una combinación de factores ayuda a que el dólar estadounidense se recupere modestamente desde los mínimos de cinco meses alcanzados a principios de este lunes, lo que a su vez actúa como viento en contra del par GBP/USD. A pesar de la relajación de las restricciones del COVID-19 en China, la preocupación por una recesión económica mundial más profunda sigue pesando en el sentimiento de los inversores. Esto es evidente por el tono más suave en torno a los mercados bursátiles, lo que junto con un repunte en los rendimientos de los bonos del Tesoro de EE.UU., ofrecen cierto soporte al dólar como refugio seguro.

El optimista informe mensual sobre el empleo en EE.UU. (NFP) publicado el viernes y una sorpresa al alza en los salarios apuntan a un nuevo aumento de las presiones inflacionistas. Esto valida la previsión del presidente de la Reserva Federal, Jerome Powell, de que el tipo de interés máximo será más alto de lo esperado y empuja al alza el rendimiento de los bonos del Tesoro estadounidense. Dicho esto, la firmeza de las expectativas de que el banco central de EE.UU. ralentice el ritmo de su política de endurecimiento podría frenar las ganancias del dólar. De hecho, los mercados esperan una subida de tasas de 50 puntos básicos en diciembre.

La libra esterlina, por su parte, se ve perjudicada por las sombrías perspectivas de la economía británica. Además, los comentarios moderados del economista jefe del Banco de Inglaterra, Huw Pill, la semana pasada, indicando que la inflación podría empezar a caer, podrían frenar a los alcistas a la hora de abrir posiciones agresivas en torno al par GBP/USD. El trasfondo fundamental mixto sugiere que es más probable que el par consolide sus recientes y fuertes ganancias antes de la publicación de los datos del PMI de servicios del Reino Unido y de los Estados Unidos.

Más tarde, al inicio de la sesión americana, los operadores tomarán como referencia la publicación del PMI de servicios ISM de Estados Unidos. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, influirá en la dinámica de los precios del dólar y producirá algunas oportunidades a corto plazo en torno al par GBP/USD.

GBP/USD niveles técnicos

El GBP/USD ha superado los 1.2300 por primera vez desde finales de junio. Los economistas de ING creen que es poco probable que el par prolongue su carrera al alza más allá de 1.25.

El par GBP/USD sigue siendo una historia del dólar

"Tenemos dificultades para ver que el par extienda su recuperación hasta 1.25 y más allá, pero sin duda será principalmente una historia de sentimiento de riesgo del dólar lo que impulse al par antes de la reunión del BOE (Banco de Inglaterra)".

"Una contracción por debajo de 1.20 parece más apropiada dados los fundamentos macro globales y del Reino Unido".

"Veo un aumento de 50 puntos básicos en las tasas de interés como el mínimo necesario en nuestra reunión de diciembre", ha duicho el lunes Gabriel Makhlouf, miembro del Consejo de Gobierno del Banco Central Europeo (BCE).

Comentarios adicionales

Tenemos que estar abiertos a que las tasas de política monetaria se muevan hacia un territorio restrictivo durante un período en 2023.

Es prematuro hablar del punto final de las tasas de política monetari en medio de los niveles de incertidumbre existentes.

El endurecimiento cuantitativo es una cuestión compleja.

Sería erróneo atribuir nuestro actual problema de inflación únicamente a las perturbaciones de la oferta.

A medida que las presiones sobre los precios se extienden por toda la cesta, aumentan los riesgos de que se consolide una inflación persistentemente alta, y se refuerzan los argumentos a favor de una política monetaria más restrictiva.

El aumento de la participación de los pronosticadores que esperan tasas de inflación elevadas es una evolución que hay que seguir de cerca.

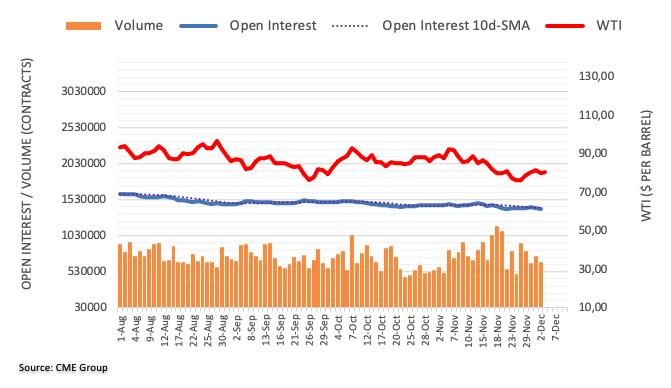

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo señalaron que los operadores recortaron sus posiciones de interés abierto por segundo día consecutivo el viernes, esta vez en unos 9.300 contratos. En la misma línea, el volumen cayó en unos 79.400 contratos, revirtiendo parcialmente la acumulación anterior.

WTI: Objetivo al alza en 83.32$

La caída de los precios del WTI del viernes fue en paralelo a la reducción del interés abierto y del volumen, lo que expone la probabilidad de un rebote a corto plazo. Dicho esto, el siguiente obstáculo a tener en cuenta para la materia prima es el máximo de diciembre, en 83.32$ (1 de diciembre).

En opinión del estratega de Mercados Quek Ser Leang y del estratega sénior de divisas Peter Chia de UOB Group, el GBP/USD se centra ahora en la zona de 1.2400.

Comentarios destacados

Vista de 24 horas: "El viernes pasado, destacamos que "hay espacio para otro movimiento al alza en el GBP/USD hasta 1.2350 antes de que aumente el riesgo de un retroceso". Sin embargo, el par cayó hasta 1.2137 en la sesión de Nueva York. Sin embargo, la caída fue efímera, ya que el GBP/USD rebotó con fuerza desde el mínimo y cerró ligeramente al alza en 1.2293 (+0.24%). Todavía vemos margen para que el par suba, pero parece poco probable que hoy se rompa el nivel de 1.2350. El soporte está en 1.2245, seguido de 1.2200".

Próximas 1 a 3 semanas: "No hay cambios en nuestra opinión desde el viernes pasado (2 de diciembre, GBP/USD en 1.2260), donde es probable que el GBP/USD siga avanzando y el siguiente nivel a vigilar está en 1.2400. Sin embargo, tras la brusca pero breve caída a 1.2137 en la sesión de Nueva York, el impulso alcista ha disminuido un poco. Para verlo de otra manera, aunque seguimos esperando que el GBP/USD avance, puede pasar un tiempo antes de que 1,2400 entre en escena".

El estratega de Mercados Quek Ser Leang y el estratega sénior de divisas Peter Chia del Grupo UOB señalan que el impulso alcista del EUR/USD sigue estando sobre la mesa en las próximas semanas.

Comentarios destacados

Vista de 24 horas: "Nuestras expectativas de que el EUR/USD rompiera la resistencia principal de 1.0550 no se materializaron, ya que se desplomó hasta 1.0426 en la sesión de Nueva York antes de rebotar con fuerza para cerrar en 1.0538 (+0.15%). Aunque el impulso alcista ha disminuido un poco, vemos margen para que el EUR/USD supere 1.0550. Sin embargo, es poco probable que el EUR/USD desafíe la siguiente resistencia en 1.0620. El soporte está en 1.0505, seguido de 1.0480".

Próximas 1-3 semanas: "Seguimos manteniendo la misma opinión que el viernes pasado (2 de diciembre, EUR/USD en 1,0525). Como hemos destacado, el riesgo para el EUR/USD sigue siendo al alza y el siguiente nivel en el que centrarnos es en 1.0620, seguido de 1.0690. Dicho esto, tras la brusca y breve caída a 1.0426 en la sesión de Nueva York el viernes (el descenso estuvo a punto de romper nuestro nivel de "fuerte soporte" en 1.0420), el impulso alcista ha disminuido un poco. Aunque seguimos viendo riesgos al alza, es posible que el nivel de 1.0620 no se vea tan pronto. A la baja, no hay cambios en el nivel de 'soporte fuerte' en 1.0420".

Los operadores del petróleo tomarán nota de la noticia del fin de semana de que la OPEP y sus productores aliados (OPEP+) han acordado mantener sus actuales objetivos de producción de petróleo a pesar del reciente descenso de los precios de la energía.

La reunión del domingo era importante para la industria petrolera, dado el reciente movimiento del precio del petróleo hacia nuevos mínimos del ciclo bajista para finales de año. El West Texas Intermediate se ha visto presionado últimamente debido al deterioro de las perspectivas de la demanda por parte de China y a que Europa ha acordado recientemente un límite de precios para el petróleo ruso que entrará en vigor este lunes.

En la reunión del domingo, la OPEP+ ha acordado mantener el recorte de 2 millones de barriles diarios anunciado en octubre, que había suscitado las críticas de la administración Biden, que considera el recorte como una muestra flagrante de estar de parte de Moscú.

Mientras tanto, como respuesta a la invasión de Ucrania, los países del G7, la Unión Europea y Australia acordaron a finales de la semana pasada limitar el precio del petróleo ruso transportado por mar a 60$ por barril a partir del 5 de diciembre. El Kremlin dijo este fin de semana que no cumpliría con el límite de precios.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias