- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

La presidenta del Banco Central Europeo , Christine Lagarde, ha repetido que el ciclo de subidas de los tipos de interés debe garantizar que la inflación vuelva al objetivo del 2% a medio plazo.

Debe devolver la inflación al 2%", dijo en un comercio reciente, añadiendo de nuevo que la inflación es "demasiado alta". Dijo que las tasas subirán más.

Mientras tanto, el EURUSD sube y los operadores opinan que la economía estadounidense se está desacelerando lo suficiente como para que la Reserva Federal pueda suavizar su ritmo de subida de tasas.

Esto está pesando en el dólar y la especulación en curso de que China podría suavizar las restricciones del COVID también está desempeñando un papel en la bajada al comienzo de la semana.

El EURUSD se ha acercado a los máximos del mes pasado, como muestra el siguiente gráfico horario:

- Los alcistas del AUDUSD se acercan a los máximos de la semana pasada en un entorno de riesgo.

- Una ruptura de los máximos abrirá el riesgo a los máximos del mes pasado, aunque el soporte de la línea de tendencia podría deshacerse.

El AUDUSD ha subido en el inicio de la semana, impulsando la demanda debido a un sentimiento de riesgo que surgió de la actividad del viernes pasado en la sesión estadounidense. Hay indicios de una cierta relajación de las condiciones del mercado tras el informe mixto de la semana pasada sobre las nóminas no agrícolas, que muestra que la tasa de desempleo subió al 3.7%. Los inversores tienen la esperanza de que el tan ansiado pivote de la Reserva Federal pueda estar en el horizonte, lo que daría un alivio a los mercados bursátiles mundiales. En consecuencia, los rendimientos de Us se están estancando, como mostrará el siguiente análisis técnico, y el AUDUSD está cogiendo ritmo en la oferta hacia los máximos de la semana pasada:

Gráficos H1 del AUDUSD

El precio está en el soporte de la línea de tendencia hacia los máximos de la semana pasada, con los máximos del mes anterior como objetivos para esta semana. Sin embargo, hay una serie de desequilibrios en los precios que se han dejado atrás para el inicio de la semana de negocios y la duración del comercio del viernes podría ser un objetivo para los osos. Si los osos se comprometen en esta coyuntura, una ruptura de 0.6450 podría ser significativa y alimentar el interés de los vendedores. Un movimiento por debajo del soporte de la línea de tendencia será el primer escenario a tener en cuenta en ese sentido.

- Los alcistas del GBPUSD se mueven el lunes para aprovechar la debilidad del dólar y los rendimientos.

- La libra se ha acercado a los máximos de la semana pasada, pero puede enfrentarse a vientos en contra en la resistencia.

La libra (GBPUSD) subió el lunes, respaldado por un sentimiento de riesgo en todos los mercados. Hay señales de una cierta relajación de las condiciones del mercado tras el informe mixto de la semana pasada sobre las nóminas no agrícolas que muestra que la tasa de desempleo subió al 3.7%. Esto ha alimentado las esperanzas de que el tan ansiado pivote de la Reserva Federal podría estar en el horizonte. En consecuencia, los rendimientos de los Estados Unidos se están estancando, tal y como muestra el siguiente análisis técnico, y el GBPUSD está ganando ritmo en la oferta.

Gráfico H1 del GBPUSD

El gráfico horario muestra al precio firmemente en oferta con la vista puesta en los máximos de la semana pasada y luego en los máximos del mes pasado en la zona de 1.1616 y 1.1645.

Gráfico GBPUSD M15

El cable se encuentra en esta coyuntura en una zona de resistencia en el gráfico de 15 minutos. Un movimiento por debajo de la micro línea de tendencia actual sentará las bases para volver a probar la estructura en 1.1450.

Rendimientos a 2 años en EE.UU.

El gráfico diario muestra que los rendimientos a 2 años podrían sufrir un cierto estancamiento, dadas las mechas recientes y los máximos inferiores. Una ruptura del soporte actual cerca del 4.644% abre la puerta al riesgo de un movimiento significativo a la baja para probar los soportes de la línea de tendencia. A su vez, un cambio de este tipo en los rendimientos probablemente haría mella en el dólar y daría soporte a una suba más fuerte de la libra.

- El GBPJPY registra ganancias de más del 1.30%, mientras los compradores observan de cerca 170.00.

- La divergencia entre la acción del precio del GBPJPY y el RSI podría exacerbar una corrección antes de reanudar la tendencia alcista.

- A corto plazo, si el GBPJPY no logra un cierre diario por encima de 168.90, podría abrir la puerta a nuevas caídas.

El GBPJPY se recupera recortando parte de las pérdidas de la semana pasada, ya que el sentimiento del mercado mejora durante la sesión de Wall Street del lunes. Factores como las elecciones de mitad de mandato en EE.UU. y también un informe de empleo mixto en EE.UU. abrieron la puerta a un endurecimiento gradual por parte de la Reserva Federal, después de subir cuatro veces, 75 puntos básicos, para un total de 300 puntos básicos en las últimas reuniones, en un periodo de inflación obstinadamente alta. En el momento de redactar este informe, el GBPJPY cotiza en 169.06.

Análisis del precio del GBPJPY: Perspectiva técnica

El GBPJPY presenta un sesgo alcista en el par, con vistas a probar el nivel 170.00, lo que podría exacerbar una recuperación hacia el máximo anual alcanzado el 31 de octubre en 172.13. Sin embargo, los compradores de GBP deben tener en cuenta que el Índice de Fuerza Relativa (RSI) en 55.88, aunque en territorio alcista, no logró superar los máximos anteriores como lo hizo la acción del precio del GBPJPY. Por lo tanto, podría formarse una divergencia negativa si el GBPJPY rompe hacia nuevos máximos históricos, sugiriendo un retroceso.

A corto plazo, el gráfico horario de la GBPJPY muestra al par cotizando por encima de la EMA de 200 horas en 168.90, lo que sugiere que los compradores están cobrando impulso. Sin embargo, a menos que logren un cierre diario por encima de ella, el cruce está vulnerable a la presión de venta. El Índice de Fuerza Relativa (RSI) en 81.70 muestra al par como sobrecomprado, lo que podría exacerbar una corrección a la baja.

Por lo tanto, el primer soporte del GBPJPY sería el pivote diario R2 en 168.15, seguido por la confluencia del pivote diario R1 y la EMA de 100 horas en 167.44 y 167.56, respectivamente, seguido por la figura de 167.00.

Niveles técnicos clave del GBPJPY

- El euro no logra romper la resistencia de 0.8785 y retrocede hasta 0.8700.

- La libra esterlina se mantiene ofrecida, mientras que el dólar estadounidense pierde terreno.

- Se espera que el EURGBP se deprecie a largo plazo — Danske Bank.

El euro retrocede el lunes, cediendo las ganancias tras una recuperación de tres días la semana pasada. El par fue rechazado en la zona de resistencia de 0.8785 durante la primera sesión europea, antes de retroceder hasta la zona de 0.8700, ante una libra esterlina más fuerte.

La libra esterlina se aprecia en medio de un dólar más fuerte

El estado de ánimo favorable de los mercados que se observó el lunes, y que está pesando aún más sobre el dólar refugio seguro, ha aumentado el soporte para la libra esterlina, con los inversores centrados en los planes del Gobierno británico para hacer frente a la crisis de la deuda del Reino Unido.

El ministro de Finanzas, Jeremy Hunt, está trabajando en un plan para subsanar el déficit de 50.000 millones de libras en las finanzas del país, que contempla recortes de gasto de entre 30.000 y 35.000 millones y subidas de impuestos de entre 20.000 y 25.000 millones, según fuentes del mercado.

El proyecto se presentará el 17 de noviembre con la intención de restablecer la confianza de los inversores tras la agitación de los mercados provocada por el programa de recorte de impuestos presentado por Liz Truss a finales de septiembre.

EURGBP: Se espera que baje a largo plazo — Danske Bank

Los analistas de divisas de Danske Bank esperan que el par se aprecie a corto plazo y pierda terreno a largo plazo: "Vemos un caso para que el EURGBP se mantenga elevado a corto plazo, pero a largo plazo esperamos que el cruce se mueva a la baja, ya que la desaceleración del crecimiento mundial y el atractivo relativo de los activos del Reino Unido para los inversores son positivos para la GBP en relación con el EUR."

Niveles técnicos a vigilar

- El USDJPY está probando las caídas por segundo día consecutivo y pone a prueba el mínimo del viernes pasado.

- Los elevados rendimientos del Tesoro de EE.UU., junto con una línea de tendencia alcista de dos meses, limitaron la caída del USDJPY por debajo de 145.00.

- Análisis del precio del USDJPY: Un cierre diario por debajo de 146.50 agrava la caída hacia la EMA de 100 días; de lo contrario, el par podría probar 148.00.

El USDJPY se consolida por encima de una línea de tendencia ascendente de hace dos meses, trazada desde los mínimos del 16 de septiembre en torno a 140.27, probada previamente en dos ocasiones. Sin embargo, los compradores de yenes japoneses no pudieron romperla tras las dos intervenciones "conocidas" del Banco de Japón (BoJ), lo que abre la puerta a nuevas subidas del dólar estadounidense. Además, los rendimientos del Tesoro de EE.UU. suben, lo que frena la caída del USDJPY, y con el endurecimiento de la Reserva Federal que se avecina, el USDJPY podría volver a probar los máximos del año. En el momento de escribir este artículo, el USDJPY cotiza a 146.59, por debajo de su precio de apertura.

Análisis del precio del USDJPY: Perspectiva técnica

Teniendo en cuenta el escenario de consolidación del USDJPY mencionado anteriormente, como se muestra en el gráfico diario, el escenario alcista podría estar limitado por una línea de tendencia descendente trazada después de que el USDJPY alcance su máximo anual de 151.94, impidiendo que el USDJPY pruebe la figura de 150.00. El Índice de Fuerza Relativa (RSI), en 49.44, está en territorio bajista y abre la puerta a una prueba de la Media móvil exponencial (EMA) de 50 días en 145.10 antes del mínimo del 16 de septiembre en 140.27.

El gráfico de una hora del USDJPY muestra que el par cayó a su mínimo diario en 146.08, lejos del pivote diario S1, y está probando el mínimo del viernes pasado en 146.55. Por lo tanto, si el USDJPY logra un cierre diario por debajo de este último, podría sentar las bases para una mayor presión a la baja. Si se da este escenario, el primer soporte del USDJPY sería el pivote diario S1 de 146.00. Una vez superado, el par podría probar niveles de soporte clave, como el mínimo diario del 2 de noviembre en 145,66, seguido del pivote diario S2 en 145.35 y la cifra de 145.00.

Por otro lado, si el USDJPY supera los 147.00, podría exacerbar una recuperación hacia los 148.00. Por lo tanto, la primera resistencia del USDJPY sería el nivel del pivote diario en 147.20, seguido por la confluencia de las EMAs de 50, 100 y 200 horas alrededor de 147.38/50, seguido por el pivote diario R1 y la figura de 148.00.

Niveles técnicos clave del USDJPY

- El GBPUSD cotiza sólidamente en verde, ganando un 0.81% al comienzo de la semana.

- El informe mixto sobre el empleo en EE.UU. y las especulaciones sobre una Reserva Federal más blanda mantienen las divisas de riesgo bajo control.

- Los 75 puntos básicos moderados por el BOE de la semana pasada pesaron sobre la libra, pero las elecciones de mitad de mandato en EE.UU. son un viento de cola para el GBPUSD.

La libra esterlina amplió sus ganancias durante la sesión norteamericana debido al sentimiento optimista de los mercados, estimulado por una recuperación estacional de las elecciones de mitad de mandato en Estados Unidos. Al mismo tiempo, los inversores se preparan para los resultados de estas últimas y para el Índice de Precios al Consumo (IPC) de octubre en EE.UU., que dependiendo de su resultado, añadirá/disminuirá la presión sobre la Reserva Federal. A pesar de que el Banco de Inglaterra (BoE), dijo que subiría los tipos, pero no al nivel que los futuros del mercado monetario habían previsto, el GBPUSD está cotizando por encima de su precio de apertura en un 0.73%.

La libra esterlina sube gracias a un dólar débil

En la última semana, el Departamento de Trabajo de EE.UU. informó de los datos de octubre que el mercado de trabajo sigue siendo apretado, añadiendo 261.000 puestos de trabajo a la economía, por lo general percibida como de halcón para la Reserva Federal. Sin embargo, la ganancia media por hora se redujo del 5% en septiembre al 4.7%, en consonancia con las estimaciones, mientras que la tasa de desempleo subió del 3.5% al 3.7%, lo que sugiere que los efectos de la política monetaria comenzaron a afectar al mercado laboral.

Aparte de esto, algunos funcionarios de la Fed durante la última semana, encabezados por Susan Collins, de la Fed de Boston, afirmaron que los tipos deben subir más de lo previsto en septiembre, si bien dijo que tiene sentido moverse lentamente para equilibrar los riesgos de inflación/crecimiento. Mientras tanto, el presidente de la Fed de Richmond, Thomas Barkin, dijo que es "concebible" que la tasa de los fondos federales (FFR) termine por encima del 5%, y prevé un pico potencialmente más alto.

Por otra parte, las elecciones de mitad de mandato en EE.UU. pesan sobre los activos de riesgo, como el dólar.

Por lo que respecta al Reino Unido, el jueves pasado el Banco de Inglaterra subió los tipos en 75 puntos básicos, su mayor incremento en 33 años, aunque en palabras del gobernador Andrew Bailey aclaró que el pico de las tasas será "menor de lo que se ha descontado en los mercados financieros". Una vez que el titular se publicó, el GBPUSD cayó desde 1.1420 a 1.1150.

Sin embargo, la incertidumbre en el escenario político de EE.UU. y el informe del Índice de Precios al Consumo (IPC) que se avecina, impidieron a los inversores abrir nuevas apuestas en el dólar, a pesar de que se busca como refugio seguro.

Dicho esto, el Índice del Dólar, que sigue el valor del USD frente a seis divisas, cae un 0.37%, situándose en 110.382, lo que refuerza a la libra. Cabe destacar que la mayoría de las divisas del G8 se ven impulsadas por el sentimiento negativo que rodea al dólar estadounidense, a pesar de que los fundamentos no han cambiado.

Análisis del precio del GBPUSD: Perspectiva técnica

El gráfico diario del GBPUSD sugiere que el par sigue teniendo un sesgo neutral a la baja, a pesar de haber superado la Media móvil exponencial (EMA) de 50 días. Aunque la recuperación es notable, tendría que superar la confluencia de la EMA de 100 días y el máximo del 13 de septiembre en torno a 1.1683/1.1738, por lo que el sesgo podría cambiar a neutral, ya que eso podría abrir la puerta a una prueba de la cifra de 1.2000. El Índice de Fuerza Relativa (RSI), en territorio alcista, sugiere que los compradores están cobrando impulso, por lo que una corrección a la EMA de 100 días está en juego.

- El aussie se aprecia hasta 0.6480 en medio de un sentimiento de riesgo positivo.

- Los rumores de una mayor relajación de las restricciones del COVID-19 en China han impulsado el optimismo

- El AUD/USD se enfrenta a un importante obstáculo de resistencia en 0.6480.

El AUD ha abierto con el mismo tono positivo con el que cerró la jornada anterior, con el par rebotando desde 0.6400 para lanzar otro ataque a la zona de resistencia de 0.6400, que, de momento, se mantiene intacta.

El dólar pierde terreno en un ambiente de mercado positivo

El sentimiento de los inversores sigue siendo positivo el lunes, alimentado por las especulaciones del mercado que sugieren que las autoridades chinas podrían estar contemplando una cierta relajación de las restricciones del COVID-19.

Sin embargo, la Comisión Nacional de Salud de China ha desmentido esos rumores, confirmando su compromiso con la política de cero COVID y advirtiendo de la posibilidad de que se produzca una situación grave en el futuro, ya que el país está entrando en la temporada de gripe de invierno.

Además, el impacto del informe positivo sobre las nóminas no agrícolas en EE.UU. del viernes y las suaves temperaturas en Europa, que han aliviado los temores sobre un racionamiento de gas este invierno, han disparado el apetito de riesgo. En este contexto, el dólar refugio seguro ha ido perdiendo terreno en favor de activos más arriesgados como el dólar australiano.

AUDUSD: se enfrenta a un importante obstáculo de resistencia en 0.6480

El gráfico de cuatro horas muestra que la fuerte recuperación del viernes ha llevado al par a una importante zona de resistencia entre 0.6470 y 0.6520.

El cruce alcista que se observa entre la SMA de 50 y 200 períodos anticipa la posibilidad de una mayor apreciación, aunque, el par se encuentra cerca de niveles de sobrecompra en el gráfico horario, lo que anticipa la posibilidad de alguna vacilación antes de que se produzca una mayor apreciación.

Gráfico de 4 horas del AUDUSD

Niveles técnicos a vigilar

- El USDCAD bajó después de alcanzar el máximo semanal de 1.3800 la semana pasada, cayendo casi un 2.50%.

- Los datos sobre el empleo en Canadá superaron las estimaciones y aumentaron las presiones inflacionistas debido a que los salarios alcanzaron el umbral del 5.55%.

- Los datos sobre el empleo en EE.UU. fueron mixtos, aunque una tasa de desempleo más alta podría disuadir a la Reserva Federal de realizar una subida agresiva.

El USDCAD amplía sus pérdidas a dos días consecutivos, poniendo a prueba la Media Móvil Exponencial (EMA) de 50 días en medio de un sentimiento optimista del mercado, ya que las elecciones de mitad de período en Estados Unidos y el Índice de Precios al Consumo (IPC) de Estados Unidos acaparan la atención. De ahí que el dólar estadounidense esté cayendo, y el Loonie lo esté aprovechando. En el momento de redactar este informe, el USDCAD cotiza a 1.3510, con un descenso del 0.22%.

Los informes de empleo de EE.UU. y Canadá socavaron el dólar, impulsando el CAD

El informe sobre el empleo en EE.UU. de octubre fue mixto, y los inversores no se centraron en la cifra principal, que mostró que se añadieron 261.000 nuevos puestos de trabajo a la economía, sino en la Tasa de Desempleo, que subió hacia el 3.7%, por encima de las estimaciones del 3,6% y también del 3.5% de septiembre. Además, las Ganancias Medias por Hora se redujeron del 5% al 4.7% interanual, por lo que las últimas cifras aumentaron la especulación de los inversores de que la Reserva Federal reduciría su ritmo de endurecimiento, tal y como expresaron en su última reunión de política monetaria, al tiempo que comentaron que el pico de las tasas sería superior a las proyecciones de septiembre.

En el lado canadiense, los datos de octubre aplastaron las expectativas de una impresión de 10.000, con la economía añadiendo unos sorprendentes 108.000 puestos de trabajo. Mientras tanto, la tendencia semestral para la creación de empleo se sitúa en +9K, lo que según los analistas de TD Valores Bursátiles, "es consistente con el crecimiento del PIB en los mi-1." En cuanto a los salarios, el Salario Medio por Hora se disparó un 5.5% interanual por encima del 5.2% del mes anterior, lo que añadiría más presión al Banco de canadá (BoC) para seguir endureciendo.

Por otra parte, el Índice del dólar, que sigue el valor del dólar frente a seis divisas, cae un 0.34%, hasta 110.404, lo que supone un viento en contra para el USDCAD. Hay que tener en cuenta que el Loonie se está aprovechando de la debilidad del dólar, ya que los precios del petróleo están bajando debido a que China se ha echado atrás en la flexibilización de las restricciones de Covid-19, lo que retrasaría la recuperación económica y podría afectar a los precios del oro negro.

Lo que hay que ver

Más tarde en el día, los oradores de la Fed, con la presidenta de la Fed de Cleveland, Loretta Mester, y la presidenta de la Fed de Boston, Susan Collins, cruzarían las noticias.

Niveles técnicos clave del USDCAD

- El EURUSD prolonga el movimiento al alza justo por encima de la paridad.

- El dólar sigue a la defensiva en medio de rendimientos de EE.UU. mixtos.

- El índice Sentix de la UEM mejoró hasta -30.9 en noviembre.

El interés de compra en torno a la divisa europea se mantiene firme y motiva al EURUSD a volver a visitar la zona de paridad a principios de la semana.

El EURUSD se fortalece por la venta de dólares

El EURUSD avanza por segunda sesión consecutiva y gana más de dos céntimos desde los mínimos de la semana pasada en torno a 0.9730, siempre con el trasfondo de la persistente venta masiva del dólar.

De hecho, el dólar sigue ofreciéndose mientras los participantes del mercado continúan valorando los resultados mixtos de las nóminas estadounidenses del viernes, así como las recientes declaraciones de la Fed que se inclinan hacia un estancamiento en el proceso de normalización de la Fed.

La continuación del movimiento alcista del par hasta el momento está en consonancia con el comportamiento mixto de los rendimientos en EE.UU. y cierta pérdida de impulso en el rendimiento alemán a 10 años tras dos avances diarios consecutivos.

A primera hora de la sesión, el PMI de la construcción de Alemania subió a 43.8 en octubre y la confianza de los inversores de la zona euro mejoró a -30.9 para el mes en curso, según el índice Sentix.

Qué hay que tener en cuenta en torno al euro

El EURUSD prolonga la recuperación del viernes y se enfrenta al objetivo inicial de la región de la paridad hasta el lunes.

Mientras tanto, se espera que la acción de los precios en torno a la moneda europea siga de cerca la dinámica del dólar, las preocupaciones geopolíticas y la divergencia entre la Fed y el BCE. La reciente decisión de la Fed de subir las tasas y la probabilidad de una postura de endurecimiento a largo plazo se presenta ahora como el principal viento en contra para una recuperación sostenible del par (si es que la hubo).

Además, la creciente especulación sobre una posible recesión en la región -que parece apuntalada por la disminución de los indicadores de sentimiento, así como por la incipiente desaceleración de algunas variables fundamentales- se suma al frágil sentimiento en torno al euro a largo plazo.

Niveles del EURUSD a vigilar

Hasta ahora, el par está ganando un 0.41% en 0.9998 y se enfrenta a la siguiente resistencia en 1.0045 (SMA de 100 días), secundada por 1.0093 (máximo mensual del 27 de octubre) y, finalmente, 1.0197 (máximo mensual del 12 de septiembre). Por otro lado, una ruptura de 0.9730 (mínimo mensual del 3 de noviembre) tendría como objetivo 0.9704 (mínimo semanal del 21 de octubre) en camino hacia 0.9631 (mínimo mensual del 13 de octubre).

Esto es lo que necesita saber para operar hoy lunes 7 de noviembre:

Apple (AAPL) golpea al sentimiento esta mañana, ya que la compañía ha dicho que los envíos se verán interrumpidos por problemas en la cadena de suministro debido a las restricciones de covid en China. La compañía dice que la demanda sigue siendo fuerte, pero esto es ahora una fuente importante de debate. Siendo Apple, dicta el sentimiento de todo el mercado. El sector de las FAANG ya se está tambaleando tras los resultados de la semana pasada, y ahora nos llegan noticias de despidos en Meta Platforms (META) de The Wall Street Journal. Las cosas parecen complicadas, pero entramos en la mitad de la legislatura con la historia a favor de los alcistas para los próximos tres meses. También lo está, ya que la renta variable ha subido en casi todos los trimestres de las elecciones de mitad de mandato. ¿Será esta vez diferente?

El dólar intentó una subida temprana, pero fue rechazado y cotiza en 110.56 en el índice del dólar. El petróleo, el oro y el Bitcoin también han bajado. El petróleo está sufriendo por las restricciones de covid en China, el oro está en pausa después de un enorme repunte el viernes, y el Bitcoin ha bajado a 20.700$. El oro cotiza en 1.675$ y el petróleo WTI en 91.75$.

Los mercados europeos son mixtos:

- Eurostoxx: 0.4%

- FTSE: -0.4%

- Dax: +1.4%

Los futuros estadounidenses suben:

- Nasdaq: 0.4%

- Dow Jones: 0.4%

- S&P 500: 0.4%

Noticias de Wall Street (SPY) (QQQ)

Apple (AAPL) dice que los envíos son menores debido a los problemas de covid en China.

BioNTech (BNTX) aumenta el rango de ingresos por vacunas.

Palantir (PLTR) tiene fuertes previsiones y ganancias, pero el BPA falla.

Meta Platforms (META): El WSJ informa de que se esperan despidos esta semana.

Ryanair (RYAAY) registra beneficios en verano y ve una fuerte demanda mientras el empleo es alto.

Berkshire Hathaway (BRK.B) supera los beneficios.

Digital World Acquisition Corp (DWAC) sube mientras se especula con la posibilidad de que el expresidente Trump vuelva a presentarse en 2024.

Rivian (RIVN): Amazon dice que ampliará el uso de los vehículos eléctricos de Rivian.

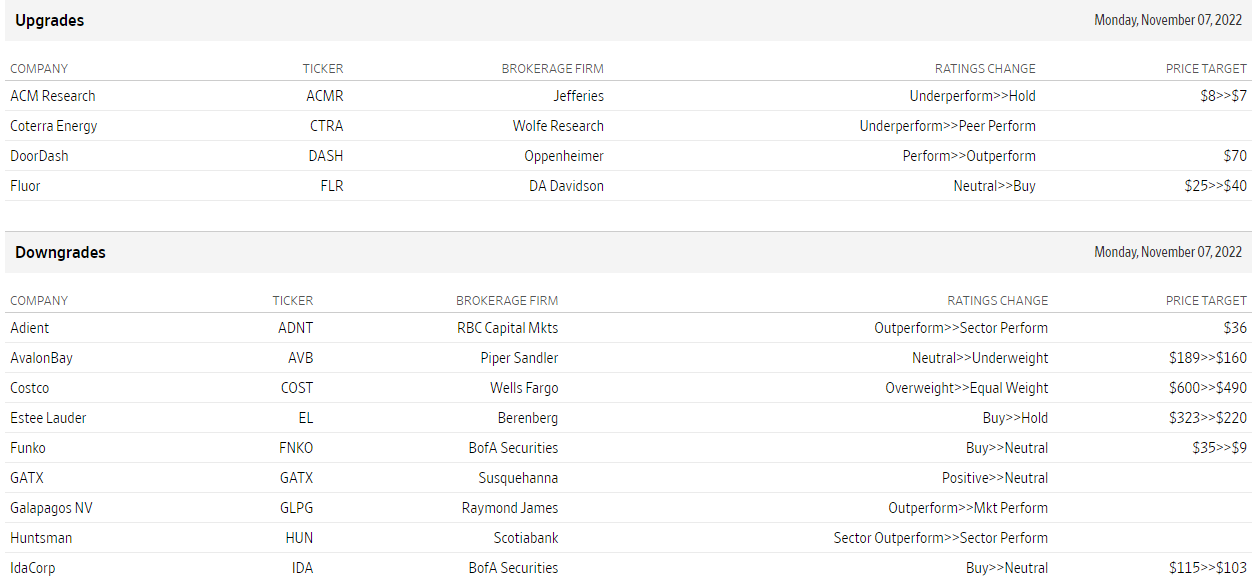

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

- EURGBP retrocede desde máximos en tres semanas hasta 0.8700.

- La libra se ve favorecida por contexto positivo en mercados.

El EURGBP está cayendo en el inicio de la semana tras haber llegado horas atrás a máximos en tres semanas en 0.8790. El descenso encontró soporte recién en el área de 0.8700, desde donde rebotó hasta 0.8720.

El tono de muy corto plazo es bajista, aunque la libra necesita quebrar por debajo de 0.8700 en el corto plazo para extender el recorrido. El siguiente soporte fuerte se ve en 0.8660. Al alza, de regresar y afirmarse sobre 0.8775, el euro quedará en posición para ir en busca de 0.8800/10.

Tanto la libra como el euro están subiendo contra el dólar en el comienzo de la semana aunque la primera la hace a mayor velocidad, en un contexto de suba en los mercados de renta variable. El mejor humor en los mercados favorece a la libra esterlina.

En la Eurozona se conocieron datos positivos el lunes con una suba inesperada en la producción industrial en Alemania y una mejora mayor a la esperada en el índice de Confianza del Inversor de Sentix. En el Reino Unido el dato fue una caída en el índice de precios de viviendas, al rimo más fuerte desde febrero de 2021.

Niveles técnicos

- El GBPUSD gana tracción por segundo día consecutivo en medio de la venta sostenida del USD.

- La esperanza de una subida de tipos de interés menos agresiva por parte de la Fed, el impulso de riesgo pesa sobre el dólar.

- El panorama sombrío del BOE podría actuar como un viento en contra de la libra esterlina y limitar las ganancias.

El par GBPUSD atrae algunas compras tras una caída inicial a la zona de 1.1290 el lunes y está aprovechando el buen rebote de la sesión anterior desde un mínimo de dos semanas. Esto marca el segundo día consecutivo de un movimiento positivo y al par a la zona de 1.1475, o un máximo de tres días durante la mitad de la sesión europea.

El dólar estadounidense se suma a las fuertes pérdidas sufridas tras la publicación de las nóminas no agrícolas (NFP) del viernes, y cae por encima de un mínimo de una semana, lo que, a su vez, se considera un factor clave que empuja al par GBPUSD al alza. Los resultados mixtos de la publicación de las NFP del viernes alimentaron las especulaciones de que la Reserva Federal podría ralentizar el ritmo de su política de endurecimiento. Esto, junto con un tono generalmente positivo en torno a los mercados de acciones, sigue pesando sobre el dólar como refugio seguro.

Dicho esto, la preocupación por los vientos en contra derivados del compromiso de China de mantener su política de cero COVID, que es económicamente perturbadora, podría frenar el optimismo. Por otra parte, los mercados siguen valorando la posibilidad de que la Fed suba los tipos de interés al menos 50 puntos básicos en diciembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU., que deberían actuar como un viento de cola para el dólar y limitar la subida del par GBPUSD.

Aparte de esto, la subida moderada de tasas del Banco de Inglaterra de la semana pasada justifica cierta cautela para los operadores alcistas agresivos. Vale la pena recordar que el banco central del Reino Unido subió los tipos de interés en 75 puntos básicos -su acto más contundente para frenar la inflación desde 1989-, pero indicó un pico terminal más bajo de lo que se cotiza actualmente en los mercados. Además, el BOE dijo que espera que la recesión dure todo el año 2023 y la primera mitad de 2024.

Esto, a su vez, sugiere que cualquier movimiento posterior al alza podría seguir viéndose como una oportunidad de venta y corre el riesgo de desvanecerse con bastante rapidez. El lunes no se publicará ningún dato económico importante que pueda influir en los mercados. Por lo tanto, los rendimientos de los bonos estadounidenses, junto con el sentimiento de riesgo del mercado en general, jugarán un papel clave en la influencia de la dinámica del precio del USD y producirán oportunidades de comercio a corto plazo en torno al par GBPUSD.

Desde el punto de vista técnico, el par formó una reversión de dos barras cuando pivotó y subió antes del fin de semana. El seguimiento de las compras de hoy está confirmando este patrón alcista y sugiere que el par puede tener más recorrido, suponiendo que el día termine con un tono igualmente fuerte. La resistencia más fuerte se encuentra en torno a 1.1510, que es la línea de tendencia de la tendencia bajista a largo plazo que se ha mantenido durante la mayor parte de 2022, y el cable tendrá que romper definitivamente por encima de este nivel para consolidar su avance y abrir el terreno por encima.

Niveles técnicos a vigilar

- Peso mexicano se muestra firme a lo largo del mercado.

- El dólar se mantiene debilitado ante suba en las bolsas.

- USDMXN con panorama bajista, sobre todo de seguir debajo de 19.50.

El USDMXN cayó el viernes hasta 19.44, el nivel intradiario más bajo desde mayo de este año y luego rebotó por encima de la zona clave de 19.50. El lunes opera nuevamente por debajo y parece apuntar a una extensión bajista. El siguiente soporte fuerte se ve en 19.25.

El peso mexicano tuvo el viernes el cierre diario más alto desde marzo de 2020 frente al dólar; cualidad no compartida por ninguno de sus pares de la región. Incluso en las últimas sesiones el desempeño de peso mexicano ha sido de los mejores. No se vio afectado por cuestiones domésticas, sino que por el contrario, la suba de tasa de Banxico le dio soporte. Se favoreció en estas jornadas por la suba en las bolsas y en las materias primas.

Semana cargada para México

El miércoles la agencia de estadísticas de México informará sobre la evolución del Índice de Precios al Consumidor de octubre, que se espera muestre una baja en la tasa anual desde el 8.70% de septiembre a niveles debajo de 8.50%. También se seguirá de cerca el índice subyacente que acumula 22 meses seguidos con subas y se ubicó en 8.28% en septiembre.

El dato de inflación servirá de input para la decisión del jueves del Banco de México. La expectativa por el momento es que subirá la tasa de interés de referencia en 75 puntos básicos a 10%. El argumento para esto será que la inflación sigue lejos del rango, y para seguir lo realizado por la Reserva Federal. La mayoría de analistas ve cerca el pico para la tasa en México.

EE.UU. también reportará sobre la evolución de la inflación en octubre. Será el jueves con el Índice de Precios al Consumidor que se espera muestra una suba mensual del 0.7% y una anual del 8%.

Niveles técnicos

El rebote del GBPUSD se extiende desde el viernes, pero la tendencia bajista más amplia permanece intacta, informan los economistas de Scotiabank.

La libra esterlina aún tiene trabajo por delante para estabilizarse y mejorar

"La secuencia de máximos y mínimos más altos es un aspecto positivo básico para el GBPUSD, pero el pico de la semana pasada en los 1.16 bajos mantiene intacta la tendencia bajista a largo plazo."

"La libra todavía tiene que trabajar para estabilizarse y mejorar más materialmente. Las fuertes ganancias del viernes y las ganancias adicionales de hoy son un pequeño punto a favor."

"La resistencia es 1.1500/10 (menor) y luego 1.1560. El soporte está en 1.1385/1.1415".

Según los economistas de Société Générale, el USDCAD podría sufrir pérdidas a corto plazo. El par podría probar la zona de 1.3370/1.3330.

La superación de 1.3810 es esencial para afirmar el siguiente tramo de la tendencia alcista

"El USDCAD se enfrentó a una resistencia provisional cerca de 1.3980 el mes pasado y ha evolucionado dentro de un patrón hombro-cabeza-hombro. Esta formación apunta a la posibilidad de una pausa y una caída a corto plazo".

"No se descarta una caída hacia el límite superior del canal ascendente anterior y las proyecciones en 1.3370/1.3330".

"Superar los niveles del hombro derecho cerca de 1.3810 sería esencial para negar el patrón y afirmar el siguiente tramo de la tendencia alcista."

- El EURUSD repunta y vuelve a visitar la zona de paridad.

- De ganar momento podría hacer que se vuelva a probar el máximo de octubre cerca de 1.0100.

El EURUSD coge impulso y supera brevemente la zona de paridad, donde parece haber aparecido una resistencia inicial hasta el momento.

Si el par deja atrás la zona de paridad de manera sostenible, podría entonces desafiar el obstáculo temporal de la media móvil simple de 100 días, hoy en 1.0045. La superación de este último expone un movimiento hacia el máximo de octubre en 1.0093 (27 de octubre).

Mientras esté por encima de la línea de resistencia de nueve meses, hoy cerca de 0.9860, parece probable que se produzcan ganancias adicionales.

A largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la media móvil simple de 200 días en 1.0462.

EURUSD gráfico de día

- El EURJPY se suma al fuerte avance del viernes y se acerca a 147.00.

- Se espera que un mayor rebote tenga como objetivo el máximo del año en torno a 148.40.

El EURJPY prolonga el marcado rebote del viernes y se acerca a la zona de 147.00 a principios de la semana.

La continuación de la recuperación parece favorecida a muy corto plazo y el EURJPY podría volver a apuntar al máximo de 2022 en 148.40 (21 de octubre) antes del nivel redondo de 150.00.

A corto plazo, se espera que el impulso alcista persista mientras esté por encima de los mínimos de octubre cerca de 141.00.

A más largo plazo, mientras esté por encima de la media móvil simple clave de 200 días en 137.78, se espera que la perspectiva constructiva se mantenga.

EURJPY gráfico de día

- Mercados bursátiles suben pese a novedades desde China.

- Sin datos de impacto por delante, se vienen discursos de funcionarios de la Fed.

- Elecciones de medio término en EE.UU. y dato de inflación el jueves.

- El dólar sigue debilitado, los metales convalidan ganancias recientes.

Los mercados de renta variable están subiendo el lunes, en el arranque de la semana continuando con el rally el viernes y pese a los datos de China y la continuidad de la política de cero-Covid. El dólar sigue debilitado mientras que los metales afirman el avance, al igual que el petróleo.

Sigue el baile pos NFP, se viene IPC

Luego de unos minutos de conocerse el reporte de empleo de EE.UU. el viernes, el dólar comenzó un retroceso, que se aceleró con el correr de las horas. El lunes esta situación continúa vigente. Las cifras de empleo no fueron sorprendentes, pero si activaron movimientos significativos. Esta semana, el dato clave de EE.UU. será el de inflación minorista (índice de precios al consumidor). En la política, el martes se celebrarán las elecciones de medio término, en las que los republicanos parecen encaminarse a una contundente victoria.

En China se publicaron datos de comercio exterior, que mostraron un avance por debajo de lo esperado en las exportaciones e importaciones. El gigante asiático reafirmó la política de cero-Covid. Pese a esto, los mercados en Asia cerraron con ganancias, que fueron del 2.69% para el Hang Seng, y del 1.20% del Nikkei 225.

En Europa se conoció una suba en la producción industrial del 0.6% en septiembre en Alemania y una mejora en el índice de Confianza del Inversor Sentix desde -38.3 a -30.9. Las principales plazas bursátiles europeas operan en verde, con el DAX subiendo 0.87% y el CAC 40 0.15%; el FTSE 100 cae 0.15%.

Los futuros de Wall Street sube más del 0.50% en promedio. Tras la suba del 1.36% del S&P 500 el viernes, los futuros del índice trepan 0.60% en el inicio de la semana.

El dólar está cayendo en el contexto de apetito por el riesgo y de estabilidad en el mercado de bonos del Tesoro. El tramo a 10 años rinde 4.13% y el de dos años 4.67%. El Índice de Dólar (DXY) pierde 0.30% y está en mínimo en una semana.

La libra junto con la corona sueca, está entre las monedas de mejor desempeño en el grupo del G10. El GBPUSD se mantiene sobre 1.1450, mientras que el EURGBP está probando 0.8700.

Apple cae en torno al 1% en la previa tras recortar la producción de su nuevo teléfono, ante expectativas de menor demanda. Meta Platforms apunta a una suba del 3% en el inicio de la semana que podría materializar cientos de despidos.

Los metales operan por debajo de los cierre del viernes, pero se aferran a la mayoría de las ganancias recientes. El XAUUSD se ubica sobre 1675$, mientras que la plata la hace por encima de 20.50$. Se espera que persista la volatilidad en la operatoria de las materias primas.

El petróleo cae modestamente con respeto al cierre del viernes, pero al igual que los metales conserva las subas recientes. El barril de WTI se ubica sobre 92.00$.

Las criptomonedas no consiguen continuar favoreciéndose de la debilidad del dólar y están cayendo el lunes. El Bitcoin cede casi 2% y opera en 20.735$, mientras que Ethereum lo hace en 1.579$. Entre las empresas que presentarán resultados el lunes están Lyft, Activision Blizzard, BioNtech y Palantir.

Niveles técnicos

- El AUDUSD se recupera de una caída inicial hasta el nivel de 0.6400 en medio de nuevas ventas en torno al dólar.

- El informe mixto del NFP del viernes y el apetito por el riesgo pesan sobre el dólar.

- La política de cero OVID de China y los temores de recesión podrían limitar las ganancias del par.

El AUDUSD atrae algunas compras cerca del nivel de 0.6400 el lunes y cierra el hueco bajista de apertura semanal durante la primera mitad de la sesión europea. El par alcanza un nuevo máximo diario en la última hora, aunque le falta continuación y se mantiene por debajo del nivel psicológico de 0.6500.

El dólar estadounidense tiene dificultades para mantener sus modestas ganancias intradía y baja por segundo día consecutivo, lo que a su vez ofrece cierto soporte al par AUDUSD. Los resultados mixtos del informe mensual de empleo de EE.UU., publicado el viernes, alimentaron las especulaciones de que la Reserva Federal podría ralentizar el ritmo de su política de endurecimiento. Esto, junto con un cambio positivo en el sentimiento de riesgo global, pesa sobre el dólar de refugio seguro y beneficia al Aussie, que es sensible al riesgo.

No obstante, la creciente preocupación de los mercados por los vientos en contra derivados del compromiso de China de mantener su política de cero COVID, que resulta económicamente perjudicial, podría frenar el movimiento optimista. Aparte de esto, los elevados rendimientos de los bonos del Tesoro de EE.UU. deberían actuar como un viento de cola para el dólar y contribuir a limitar las subidas del par AUDUSD, al menos por el momento. Además, los operadores preferirían esperar un nuevo catalizador en las cifras de inflación de los consumidores de EE.UU. del jueves.

Incluso desde el punto de vista técnico, aún no se ha confirmado una ruptura convincente de la línea de tendencia bajista que se extiende desde el máximo mensual de agosto. A falta de publicaciones económicas importantes para el mercado el lunes, el trasfondo fundamental justifica cierta cautela para los alcistas agresivos. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento antes de posicionarse para cualquier movimiento alcista significativo para el par AUDUSD.

AUDUSD niveles técnicos

La libra cayó un 2% frente al dólar después de que el Banco de Inglaterra subiera las tasas en 75 puntos básicos el jueves. Los economistas de UBS esperan que el GBPUSD se acerque a 1.10 en los próximos meses.

El reto de la economía británica arroja una nube sobre la libra esterlina

"La caída de la libra reflejó en parte los aspectos moderados de la declaración de política monetaria, que indicaba que los tipos podrían "llegar a un pico más bajo de lo que se había fijado en los mercados financieros". Además, dos de los nueve miembros del Comité de Política Monetaria estaban a favor de subidas de tasas más pequeñas, uno de ellos deseaba 50 puntos básicos y otro 25 puntos básicos".

"La vulnerabilidad de la libra también refleja el difícil entorno macroeconómico del país. Existe una alta probabilidad de que el Reino Unido entre en recesión en los próximos trimestres mientras la inflación se mantiene elevada."

"Creemos que es probable que el GBPUSD oscile en torno a 1.10 en los próximos meses".

El martes 8 de noviembre se celebran las elecciones de mitad de mandato en EE.UU., en las que se votan los 435 escaños del Congreso y 35 de los 100 del Senado. Como señalan los estrategas de ANZ Bank, el dólar y los mercados de acciones tienden a terminar el mes al alza después de las elecciones de mitad de mandato.

A los mercados parece gustarles una división entre el Congreso y el presidente

"Consideramos que un Congreso controlado por los republicanos es el escenario más probable (55%). No muy lejos, con un 41%, está un Congreso dividido, con una Cámara de Representantes liderada por los republicanos y un Senado demócrata."

"El dólar y los mercados de acciones tienden a terminar el mes al alza tras las elecciones de mitad de mandato".

"A los mercados parecen gustarles los controles y equilibrios asociados a una división entre el Congreso y el presidente. Esto sería pertinente en esta ocasión, dada la preocupación por las presiones inflacionistas más inducidas por las políticas que provendrían de un Congreso controlado por los demócratas. Sobre esta base, pensamos que el mercado de bonos también vería con buenos ojos esta división."

El EURUSD ha entrado en una fase de consolidación cerca de 0.9950. Los economistas de ING no esperan que el par recupere el nivel de 1.00.

Es poco probable que los discursos del BCE den un impulso alcista al euro

"En línea con nuestra opinión de que el dólar debería recuperarse a corto plazo, no creemos que el EURUSD pueda volver a subir por encima de la paridad de forma sostenible, a pesar de que los dos eventos de riesgo de esta semana (IPC de EE.UU. y elecciones de mitad de mandato) podrían desencadenar otro squeeze alcista en el dólar."

"Esta semana no hay muchas publicaciones de datos clave en la eurozona, y la mayor parte de la atención se centrará en las intervenciones del Banco Central Europeo. Pero el impacto directo de la política esperada del BCE sobre el euro parece que seguirá siendo bastante contenido."

- El dólar y el yen entre las más débiles el lunes ante suba en las bolsas.

- Novedades de China no impactan en los mercados de renta variable.

- USDJPY con sesgo bajista; soportes en 146.00 y 145.00.

El USDJPY cambió de tendencia tras llegar a 147.56 y cayó en picada hasta 146.41, llegando al nivel más bajo desde el miércoles. El par sigue debajo de 147.00, con un tono bajista, que podría intensificarse de perder 146.00. El retroceso se da ante una debilidad del dólar.

El billete verde pierde terreno el lunes. Frente al yen aún mantiene al zona sobre 145.00, que es el soporte crítico. Al alza, una suba sobre 148.50 daría apoyo al dólar, para ir a probar la resistencia de 149.00.

Optimismo pese a China

La continuidad de China con su política de Cero-Covid y los datos de comercio exterior tuvieron un impacto limitado en los mercados. Desde Asia hasta los futuros de Wall Street, prevalece el verde, lo que juega en parte contra el yen japonés.

En las últimas horas, el dólar fue la de peor rendimiento ante una suba a nuevos máximos en los futuros de las acciones estadounidenses, mientras los rendimientos de los bonos del Tesoro se mantienen estables.

En el arranque de la semana, la mirada se la está llevando el mercado de renta variable. Todavía se sigue digiriendo lo que dejó el reporte de empleo de EE.UU. del viernes y la reunión de la Fed. Esta semana el dato clave será el jueves con el índice de precios al consumidor, que impactará sobre las expectativas de la política monetaria.

Niveles técnicos

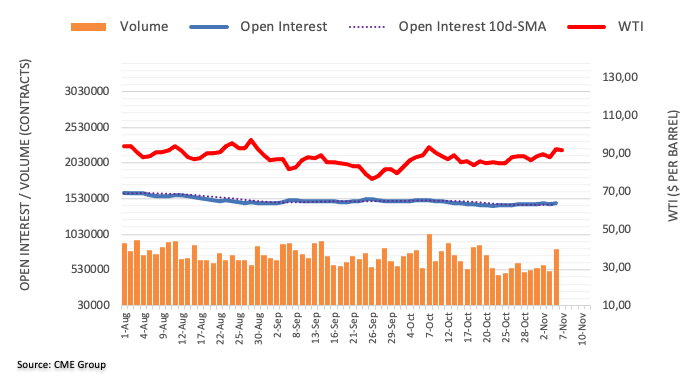

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo señalan que el interés abierto reanudó la tendencia alcista el viernes, esta vez con un aumento de unos 17.700 contratos. El volumen siguió el mismo camino y aumentó bruscamente en unos 310.500 contratos, compensando la caída anterior.

El WTI se mantiene centrado en 93.62$

Los precios del WTI subieron notablemente a finales de la semana pasada gracias al aumento del interés abierto y del volumen, dejando la puerta abierta a la continuación del rebote a muy corto plazo. Al alza, el próximo obstáculo sigue siendo el máximo de octubre en 93.62$ por barril (10 de octubre).

"Mientras la inflación subyacente no haya tocado claramente techo, no deberíamos dejar de subir los tipos", dijo el lunes el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del banco central francés, François Villeroy de Galhau, en una entrevista con el Irish Times.

Declaraciones destacadas

"No estamos lejos de la tasa neutral, más allá de la cual nuestro ritmo de subidas podría ser más flexible y lento".

"La inflación podría alcanzar su punto máximo en el "primer semestre" de 2023, y podría tardar entre dos y tres años en volver al objetivo".

Reacción de los mercados

El EURUSD está consolidando su último impulso al alza en torno a 0.9950, en el momento de escribir este artículo, y está perdiendo un 0.15% diario.

La producción industrial de Alemania aumentó inesperadamente en septiembre, según los datos oficiales del lunes, lo que sugiere que el sector manufacturero está saliendo de la crisis.

La producción industrial de la potencia económica de la eurozona aumentó un 0.6% intermensual después de dos meses consecutivos de subidas, según informó la autoridad federal de estadística Destatis en cifras ajustadas por efectos estacionales y de calendario, frente al -0.8% esperado y el -1.2% anterior.

En términos anualizados, la producción industrial alemana creció un 2.6% en septiembre, frente al aumento del 1.6% anterior y el 0.5% previsto por el consenso. Esta es la mayor subida vista desde febrero.

Repercusiones en el mercado de divisas

La divisa compartida sigun sin dejarse impresionar por las optimistas cifras industriales alemanas. En el momento de redactar este informe, el par EUR/USD cotiza en torno a 0.9945, con un descenso del 0.20% en el día.

Acerca de la Producción Industrial alemana

La Producción Industrial publicada por el Statistisches Bundesamt Deutschland mide la producción de las fábricas y minas alemanas. La evolución de la producción industrial es un indicador importante de la fortaleza del sector de la manufactura. Una lectura alta se considera positiva (o alcista) para el euro, mientras que una lectura baja se considera negativa (o bajista).

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias