- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los alcistas del GBPUSD podrían estar a punto de entrar a recoger la fruta madura.

- La venta masiva ha sido brusca, pero la formación de la M es un patrón de reversión.

El GBPUSD se encuentra ofrecido mientras el dólar y los rendimientos se recuperaban debido a la venta de los bonos del tesoro de EE.UU. hoy al 4.140% frente al 4.106% en los momentos previos a la subasta en el mercado WI. Desde la venta, las ganancias se han borrado y el cable sigue bajo presión. Los resultados hasta ahora de las elecciones de mitad de mandato en EE.UU. mostraron pocos indicios de una "ola roja", lo que hace que los inversores se centren en los próximos datos sobre la inflación. Sin embargo, desde el punto de vista técnico, podría producirse una reversión en la medida en que el mercado se calme antes del evento, como se ilustra a continuación:

Gráfico H1 del GBPUSD

Los osos se han movido y están atentos a la ruptura de la línea de soporte de 1.1290, los mínimos del lunes. Sin embargo, podría producirse una corrección mientras tanto.

Gráfico H4 del GBPUSD

La formación de la M es un patrón de reversión y se espera que el precio retroceda al menos hasta el 38.2% de Fibonacci del impulso bajista.

- El Aussie extiende su reversión desde 0,6550 hasta 0.6420 hasta ahora.

- Un estado de ánimo más cauteloso en los mercados ha favorecido al dólar como refugio.

- AUDUSD: El soporte en 0.6210 es clave para defender el reciente movimiento alcista — SocGen.

El Aussie ha sufrido un importante retroceso el miércoles, y el par ha extendido su reversión desde el máximo de 0.6550 del martes hasta 0.6420 hasta ahora, ya que el apetito de riesgo de los inversores ha disminuido.

Mercados cautelosos a la espera de los resultados de las elecciones estadounidenses

El ánimo de los mercados se agravó el miércoles, con los índices bursátiles mundiales cotizando a la baja, mientras que el dólar y los bonos del Tesoro repuntaron a la espera de los resultados de las elecciones de mitad de mandato en Estados Unidos. En este contexto, el dólar australiano, sensible al riesgo, ha perdido cerca de un 1,4% en el día, después de haber subido más de un 3% en los tres días anteriores.

En EE.UU., con los votos aún contados, los demócratas han obtenido unos resultados mejores de lo esperado, aunque la carrera por el control del Congreso está muy ajustada, lo que deja en el aire la agenda económica del presidente Biden.

En el frente macroeconómico, con un calendario escaso hoy, la atención se centra en la publicación de las cifras del IPC estadounidense que se publicarán el jueves. Dado que el mercado es hipersensible a las expectativas de la política monetaria de la Fed, cualquier sorpresa en las cifras de inflación de EE.UU. podría provocar un aumento significativo de la volatilidad del dólar.

Hoy mismo, el presidente de la Fed de Richmond, Barkin, ha afirmado que la lucha contra la inflación "puede llevar a una recesión" ya que, según él, las subidas de tasas se ven cuestionadas por elementos artificiales como "el elevado ahorro de los consumidores, la falta de oferta de mano de obra". Estos comentarios han aliviado la presión alcista sobre el dólar.

AUDUSD: La defensa del soporte de 0.6210 es crucial — SocGen

Desde el punto de vista técnico, los analistas de divisas de Société Générale señalan el nivel de 0.6210 para mantener el reciente movimiento alcista: "No se descarta un rebote; la banda superior del canal cerca de 0.6680/0.6720 y 0.6900 podrían ser resistencias a corto plazo (...) En caso de que el par no consiga mantener el reciente mínimo superior en 0.6270, podría materializarse un tramo más de tendencia bajista hacia 0.6100 y las proyecciones de 0.5980".

Niveles técnicos a vigilar

- El dólar neozelandés sigue limitado por debajo de 0.5900.

- Los inversores se muestran cautelosos a la espera de los resultados de las elecciones estadounidenses.

- Las perspectivas negativas del NZDUSD permanecen intactas — Credit Suisse.

El dólar neozelandés sigue sin poder volver a superar los 0.5900 durante la sesión estadounidense del miércoles, después de haberse depreciado más de un 1% en el día, debido al sentimiento de los mercados.

Los inversores, cautelosos a la espera del resultado de las elecciones estadounidenses

A falta de datos macroeconómicos relevantes, la atención se centra en el resultado de las elecciones en EE.UU., y los inversores se muestran reacios a realizar apuestas significativas. Las últimas noticias han mostrado unos resultados mejores de los esperados para los demócratas, aunque ambos partidos siguen en una apretada carrera para controlar el Congreso.

Además, se espera que la publicación de los datos del IPC de octubre en EE.UU., que se publicará el jueves, proporcione más información sobre las próximas decisiones de política monetaria de la Reserva Federal y, por lo tanto, podría desencadenar una importante volatilidad del dólar.

NZD/USD: Las perspectivas negativas siguen intactas - Credit Suisse

A largo plazo, los analistas de Crédito Suisse mantienen su visión bajista sobre el par, y apuntan a 0.5600 y por debajo: "La reciente recuperación, a nuestros ojos, sigue pareciendo, al menos por ahora, un contramovimiento correctivo dentro de la tendencia bajista más amplia. Por lo tanto, nuestra perspectiva negativa más amplia se mantiene intacta, aunque con un movimiento de vuelta por debajo de 0.5854 y luego por debajo de 0.5600/5597 necesario para cambiar el mercado en el camino hacia el mínimo anual 0.5510 y luego el mínimo de 2020 en 0.5468."

Niveles técnicos a vigilar

- El EURJPY se mueve sin una dirección clara por debajo de 147.00.

- Los Mercados permanecen tranquilos a la espera del resultado de las elecciones de medio término en los Estados Unidos.

El euro cotiza prácticamente plano frente al yen por segundo día consecutivo. Los intentos alcistas siguen limitados por debajo de 147.00, mientras que el soporte en la zona de 146.30 mantiene limitados a los osos.

El par vacila con el mercado en posición de espera

El euro ha perdido el impulso alcista observado a finales de la semana pasada y principios de ésta. La recuperación del par desde la zona de los 144.00 hizo aguas en los 147.00, ya que los inversores se volvieron más cautelosos ante la incertidumbre de las elecciones de mitad de mandato en EE.UU. y a la espera de las cifras del IPC estadounidense.

Los alcistas del euro deberían superar el nivel de 147.00/10 para recuperar la tracción positiva y ampliar las ganancias hacia 147.75 (máximos del 26 y 31 de octubre) antes del máximo a largo plazo de 148.40.

A la baja, una ruptura exitosa de la SMA de 100 periodos podría aumentar la presión negativa para dirigirse a la zona de 146.00, donde la SMA de 50 periodos se encuentra con los mínimos del 8 de noviembre. Por debajo de aquí, el siguiente objetivo sería el mínimo del 6 de noviembre en 145.50.

Gráfico de 4 horas del EURJPY

Niveles técnicos a vigilar

- Los osos del EURUSD pisan el acelerador hacia la fuerza y buscan la paridad.

- Los operadores se preparan para un informe del IPC de EE.UU. muy crucial.

El EURUSD ha caído en el día más de un 0.4% en una sesión volátil americana que ha visto un buen negocio de ida y vuelta en el mercado de divisas. El dólar estadounidense avanzó el miércoles, ya que los resultados hasta el momento de las elecciones de mitad de mandato mostraron pocos indicios de una victoria republicana contundente de la "ola roja". Sin embargo, fue un paseo salvaje entre los mínimos de la sesión americana y los máximos de 109.727 y 110.373 que empujaron y tiraron del euro.

En la política estadounidense, se esperaba que un resultado más fuerte por parte de los republicanos avivara las especulaciones en torno a las perspectivas de un menor soporte fiscal y potencialmente un pico más bajo en la tasa terminal de la Fed. Esto impulsó inicialmente una oferta en el dólar y posteriormente dio soporte al euro el viernes y al comienzo de la semana dentro de su rango operativo de 0.97-1.01 en lo que va de mes. Sin embargo, la perspectiva de un Congreso estadounidense dividido y la esperada barrida roja republicana parece no haberse materializado. En consecuencia, Wall Street abrió en oferta y se mantiene en rojo en la última parte de la sesión, bajista para el euro.

Los analistas de Rabobank sostienen que la moneda única tiene más recorrido a la baja. En nuestra opinión, los fundamentos todavía se inclinan hacia una mayor presión a la baja para el par de divisas en los próximos meses, lo que significa que veríamos las recuperaciones como una oportunidad para vender", dijeron.

En particular, no vemos que el euro tenga en cuenta el impacto del invierno de 2023 y lo que un período prolongado de energía cara puede significar para el modelo empresarial alemán, las balanzas comercial y por cuenta corriente de Europa y el valor del euro.Hemos revisado a la baja nuestra previsión para el EUR/USD a 12 meses, hasta 0.95 desde 1.05. Esperamos que el EUR/USD cotice de forma irregular en torno a este nivel en los próximos meses".

En cuanto al posicionamiento, los últimos datos de posicionamiento de los especuladores de la CFTC han mostrado un fuerte aumento de los niveles de posiciones largas netas en el euro durante las dos últimas semanas, hasta alcanzar los niveles más altos desde junio del año pasado. Esto deja margen para una corrección en caso de que el dólar consiga volver a coger una oferta que ha retrocedido desde los máximos de varias décadas en las últimas semanas, ya que los inversores toman beneficios tras una recuperación de meses.

El IPC estadounidense será clave para el dólar

Cada vez se especula más con la posibilidad de que la Fed se acerque a bajar el telón de sus subidas de tipos de interés para apoyar al dólar, y ese giro sería un gran soporte para las acciones y todo lo que tenga un alto nivel de beta, como el euro y el complejo de materias primas. En este sentido, los inversores están a la espera de ver si los datos del Índice de Precios al Consumo de EE.UU. del jueves impulsan a la Reserva Federal a seguir subiendo los tipos de interés hasta bien entrado el próximo año. Al fin y al cabo, el presidente de la Fed, Jerome Powell, se opuso al reciente sentimiento de pivoteo y a la recuperación de los mercados en la última rueda de prensa cuando dijo que la tasa terminal podría ser más alta. En cualquier caso, el informe de inflación del jueves podría ser una buena prueba de fuego para calibrar si los inversores están a punto de dar la espalda al dólar de una vez por todas.

EURUSD atento a 0.9500 a finales de año

En sus perspectivas para el euro, los analistas de Noredea afirman que "el EURUSD probablemente seguirá teniendo un recorrido accidentado, pero seguimos manteniendo nuestra opinión de un EURUSD más bajo hacia finales de año (en torno a 0.95)".

Lo que vemos ahora es que los inversores están más divididos a la hora de interpretar los datos económicos y las implicaciones para la política monetaria. El sesgo de confirmación que rodea a los datos entrantes hace que algunos estén seguros de un pivote de la Fed aunque los datos muestren lo contrario.''

''El hecho de que varios bancos centrales ralenticen el ritmo de las subidas ha llevado a pensar que las bajadas de tasas tampoco están lejos. Algunos hacen hincapié en los riesgos de un ajuste excesivo, sin embargo, la Fed ve el riesgo de no endurecer lo suficiente o de hacer una pausa demasiado temprana para controlar la inflación.''

- La libra recorta las pérdidas y vuelve a superar los 1.1400.

- Los inversores se mantienen a la expectativa, a la espera de las elecciones estadounidenses y de los resultados del IPC.

- Barkin, de la Fed, advierte que la lucha contra la inflación puede provocar una recesión.

La libra ha rebotado desde los mínimos de la sesión en la zona media de los 113.00 en la sesión estadounidense del miércoles, volviendo a superar los 114.00 en medio de un retroceso generalizado del dólar. Sin embargo, el par sigue estando un 1% por debajo en el gráfico diario, después de haber alcanzado un máximo justo por encima de 1.1600 el martes.

El dólar repunta en una sesión de mercados cautelosos

El dólar repunta el miércoles, con los inversores reticentes a realizar apuestas significativas, a la espera del resultado de las elecciones de mitad de mandato en EE.UU. y de la publicación de las cifras de inflación al consumo en EE.UU. el jueves.

Las últimas noticias han mostrado unos resultados mejores de lo esperado para los demócratas, ya que la "ola roja" anunciada por los medios de comunicación no ha cristalizado. Sin embargo, los resultados finales podrían tardar aún algún tiempo, y cuestiones clave como el control del Congreso y la agenda de Biden para el próximo año son todavía inciertas.

Por otra parte, los datos del IPC estadounidense, que se publicarán el jueves, podrían proporcionar más información sobre la magnitud de la próxima subida de los tipos de interés de la Reserva Federal. Cualquier sorpresa en estos datos podría impulsar la volatilidad del dólar.

En un calendario macroeconómico escaso, el miércoles, las reservas de Petróleo de EE.UU. han mostrado un incremento mayor de lo esperado en la semana del 4 de noviembre. La Administración de Información de Energía de EE.UU. ha informado de un aumento de 3.920 millones de barriles, muy por encima del consenso de 1.36 millones de barriles.

Además, el presidente de la Fed de Richmond, Richard Barkin, ha advertido que la lucha contra la inflación "podría llevar a una recesión", ya que las subidas de tasas del banco central se ven cuestionadas por elementos artificiales como "el elevado ahorro de los consumidores y la falta de oferta de mano de obra".

Niveles técnicos a vigilar

- El Aussie está bajo presión en medio de la aversión al riesgo.

- El dólar sube después de una racha negativa de tres días, a la espera del IPC estadounidense.

- El AUDUSD cae más de cien puntos desde el máximo del martes.

El par AUDUSD marcó un nuevo mínimo de dos días durante la sesión americana, ya que el dólar estadounidense extendió sus ganancias apoyado por la aversión al riesgo. Ha hecho suelo en 0.6431. La presión bajista aún persiste.

A la espera de las cifras del IPC

En la víspera de la publicación del Índice de Precios al Consumo de octubre en EE.UU., el dólar gana soporte y sube después de tres días de pérdidas consecutivas. Hasta el momento, las elecciones de mitad de mandato no mostraron grandes sorpresas que tuvieran un impacto limitado en el mercado. La atención se centra en el IPC que se publicará mañana y que se espera que muestre una inflación del 8%.

Antes, el jueves, el Instituto de Melbourne publicará la Encuesta de Expectativas Salariales y de Inflación de los Consumidores. Se espera que las expectativas de inflación aumenten del 5.4% en octubre al 5.7% en noviembre.

Perspectivas a corto plazo

El AUDUSD se debilitó a medida que Wall Street y los metales se volvieron negativos en el día. Los rendimientos en EE.UU. son ahora más bajos, en una sesión sin una dirección clara. Si el tono negativo prevalece en los mercados, parecen probables más pérdidas en el par.

El martes, el AUDUSD alcanzó su nivel más alto en siete semanas, en 0.6550. El Aussie no logró consolidarse por encima de 0,6500 y se encuentra de nuevo por debajo de 0.6450 y también por debajo de la Media móvil de 20 en los gráficos de 4 horas. El siguiente soporte podría situarse en 0.6405/10.

Una recuperación por encima de 0.6500 eliminaría la presión bajista, exponiendo el reciente máximo en 0.6550, con una resistencia intermedia en 0.6520.

Niveles técnicos

- El USDJPY rompe tres días de pérdidas y prueba la parte inferior de la línea de tendencia alcista de un mes.

- El sentimiento sigue siendo bajista, ya que persiste la incertidumbre en torno a las elecciones de mitad de mandato en EE.UU.

- Análisis del precio del USDJPY: La recuperación de 146.70 por parte de los compradores mantendrá intacto el sesgo alcista; de lo contrario, se prevé una caída hasta la EMA de 100 días.

El USDJPY recorta parte de sus pérdidas del martes y rebota en la Media móvil exponencial (EMA) de 50 días, ya que los compradores intentan recuperar la cifra de 146.00 tras tres días de pérdidas consecutivas. Es probable que las elecciones de mitad de mandato en EE.UU. terminen con un control dividido entre republicanos y demócratas en el Congreso de EE.UU., lo que mantiene el apetito por el riesgo. En el momento de redactar este artículo, el USDJPY cotiza a 146.10, por encima de su precio de apertura en un 0.25%.

Análisis del precio del USDJPY: Perspectiva técnica

Después de sumergirse por debajo de una línea de tendencia de soporte alcista de hace un mes, el USDJPY está cerca de volver a superarla, lo que sugiere que los compradores están cobrando impulso. Cabe destacar que el Índice de Fuerza Relativa (RSI) se encuentra en territorio bajista pero con una pendiente ascendente, lo que implica que el USDJPY continuaría al alza una vez que se despeje.

A corto plazo, el gráfico horario del USDJPY parece formar una base en torno a la cifra de 145.00, y en su camino hacia la recuperación de 146.00, los compradores superaron el punto de pivote diario en 145.97 y probaron los pivotes diarios de 146.63 R1. Sin embargo, los compradores del USD no tuvieron la fuerza necesaria para superar estos últimos, y los precios del USDJPY retrocedieron hacia los 146,20.

Los niveles de resistencia clave del USDJPY se encuentran en el pivote diario R1 en 146.63, que, una vez superado, abriría la puerta a una prueba de la EMA de 100 horas en 146.78, antes de la señal psicológica de 147.00. Por otro lado, el primer soporte del USDJPY sería 146.00. Una ruptura de este último expondría el punto pivote diario en 145.97, seguido del mínimo diario en 145.17.

Niveles técnicos clave del USDJPY

- La libra está bajo presión, el cable cae por debajo de 1.1400.

- El EURGBP se dirige a su mayor cierre diario desde el 11 de octubre.

El EURGBP siguió subiendo durante la sesión americana y reforzó la recuperación tras romper por encima de 0,8800. El cruce alcanzó un máximo de 0.8820, llegando al nivel más alto desde el 11 de octubre.

La libra es una de las monedas con peor rendimiento en el G10 el miércoles. La divisa sigue siendo vulnerable tras dos meses de tensiones políticas y económicas en el Reino Unido. El tono de cautela en los mercados financieros no ayuda a la libra. El Dow Jones cae un 0.87% y el Nasdaq un 1.25%.

La caída del GBPUSD por debajo de 1.1400 se suma a la caída generalizada de la libra. En el momento de escribir este artículo, el cable cotiza a 1.1370, el nivel más bajo en dos días, con una caída de más de 150 puntos.

"En las próximas semanas, esperamos que los inversores en libras esterlinas se centren en el impacto de la declaración de otoño del 17 de noviembre, en la capacidad del primer ministro Sunak para mantener unido al partido conservador, en las perspectivas de crecimiento/recesión del Reino Unido y en las tasas de interés del Banco de Inglaterra.Esperamos que las cuestiones relacionadas con el protocolo (de Irlanda del Norte) sólo tengan un claro impacto en la libra esterlina a medida que se acerquen los plazos correspondientes. Todavía no estamos convencidos de modificar nuestra visión bajista sobre la libra y mantenemos una previsión a 3 meses de 0,89 EUR/GBP ", dijeron los analistas de Rabobank.

Niveles técnicos

Según los analistas de Rabobank, los operadores de la libra deberían centrarse en el impacto de la Declaración de Otoño y en las habilidades políticas del PM del Reino Unido, Rishi Sunak, durante los próximos días. Siguen viendo que el EURGBP se mueve hacia 0,89.

Declaraciones destacadas:

"Algunos comentaristas han atribuido la modesta recuperación de ayer por la tarde de la GBP frente al EUR a los informes de que la UE era optimista en cuanto a la posibilidad de alcanzar un compromiso sobre el protocolo. Sin embargo, durante el proceso del Brexit la GBP no tendió a reaccionar enormemente a las noticias diarias relacionadas con Irlanda del Norte. En las próximas semanas, esperamos que los inversores en libras esterlinas se centren en el impacto de la declaración de otoño del 17 de noviembre, en la capacidad del primer ministro Sunak para mantener unido al partido conservador, en las perspectivas de crecimiento/recesión del Reino Unido y en las tasas de interés del Banco de Inglaterra".

"Esperaríamos que las cuestiones relacionadas con el protocolo sólo tuvieran un claro impacto en la GBP a medida que se acerquen los plazos correspondientes. Todavía no nos convencen para modificar nuestra visión bajista sobre la libra y mantenemos una previsión a 3 meses de 0.89 EUR/GBP ".

En el último mes, el EURUSD ha tenido una tendencia al alza y ha cotizado en el rango de 0.97-1.01. Los Mercados están interpretando cualquier dato "más suave" a favor de un pivote de la Fed, enviando el EURUSD al alza. Sin embargo, un dato elevado del Índice de Precios al Consumo (IPC) de EE.UU. mañana podría hacer caer el par, según informan los economistas de Nordea.

La volatilidad del dólar continuará

"Es cierto que el último giro al alza del EURUSD contrasta con nuestra visión de un dólar más fuerte en el futuro, pero creemos que la reciente acción de los precios es un reflejo del posicionamiento táctico más que de un cambio de los fundamentos."

"La Fed ha dicho claramente que una pausa en sus subidas de tipos está fuera de la mesa mientras la inflación sea alta. La lucha contra la inflación significa tasas más altas y más dolor para los activos de riesgo y la economía real. Parece que los inversores de los mercados bursátiles se niegan a recibir el memorándum y están interpretando cualquier dato "más suave" a favor de un giro de la Fed, lo que lleva a un apetito de riesgo y a un dólar más débil. Con el tiempo, la marea debería cambiar y los inversores volverán a sentir el dolor y recordarán el viejo adagio: "no luches contra la Fed".

"El informe sobre la inflación del IPC de mañana es el siguiente dato clave a corto plazo. Unas cifras de inflación superiores a las esperadas han sido el detonante de un dólar más fuerte (6 de las últimas 10 publicaciones del IPC de este año) y ese podría ser fácilmente el caso también esta semana, especialmente cuando los datos muestran que los agentes financieros están netamente cortos de dólares."

"De cara al futuro, es probable que el EURUSD siga teniendo un recorrido accidentado, pero seguimos manteniendo nuestra opinión de un EURUSD más bajo hacia finales de este año (en torno a 0.95)."

Esto es lo que hay que saber para operar hoy miércoles 9 de noviembre:

Los mercados de acciones se están estancando en la última recuperación mientras que grandes obstáculos esperan a este último rally de la renta variable. Elon Musk golpea a Tesla (TSLA) con otro pedazo vendido, y Meta Platforms (META) se deshace de unos 11.000 puestos de trabajo. Disney (DIS) también cae, ya que parece que Disney+ está pagando por los suscriptores, lo que acaba perjudicando las ganancias. La pregunta es cuánto vale y cuánto se puede pagar por una participación en el mercado del streaming. Disney ha bajado un 7% en el mercado.

En el sector de las criptomonedas, la situación es aún peor, ya que continúan las consecuencias del desplome de FTX. Bitcoin marcó un nuevo mínimo anual, pero de momento se aferra a la zona de los 17.000$. Veremos cómo evoluciona esto para los activos de riesgo, pero la correlación entre el Bitcoin y el Nasdaq, por ejemplo, se ha debilitado en las últimas semanas, por lo que es posible que el contagio no se extienda.

El oro se ha estabilizado tras las recientes recuperaciones y ahora está en 1.707$. Los precios del petróleo son más bajos. El martes se produjo una sorprendente acumulación de inventarios de crudo a partir de los datos del API y los rumores sobre los brotes de covid en China están afectando a la demanda. El petróleo ha bajado a 87.20$. El Índice del Dólar sube a 110, pero todo está en calma antes de los datos del IPC de mañana.

Los mercados europeos bajan: El Eurostoxx y el FTSE están planos, pero el Dax baja un 0,6%.

Los Futuros de Estados Unidos también bajan: Dow, Nasdaq y S&P están sobre el -0.4%.

Noticias principales de Wall Street

Los demócratas parecen hacerlo mejor de lo esperado, ya que a los candidatos apoyados por Trump les va peor de lo previsto.

Los republicanos deberían ganar la Cámara de Representantes, pero el Senado parece que se queda con los demócratas.

La AIE dice que la OPEP+ podría tener que replantearse los recortes de suministro.

Disney (DIS) cae a medida que crecen los costes de streaming.

Meta Platforms (META) recorta 11.000 puestos de trabajo.

Tesla (TSLA): Elon Musk vende más acciones.

Canopy Growth (CGC) cae en el BPA, pero las ganancias superan las previsiones.

Las ganancias de AMC Entertainment (AMC) muestran una pérdida de efectivo y un menor número de usuarios a pesar de que las ganancias superan las estimaciones.

Roblox (RBLX) cae con fuerza al no obtener ganancias.

DR Horton's (DHI) aumenta sus beneficios, pero cae en el BPA y los ingresos.

Lucid (LCID) dice que los pedidos fueron menores en el tercer trimestre, las acciones caen un 7%.

Novavax (NVAX) vuelve a recortar sus previsiones de ganancias.

Occidental Petroleum (OXY): El BPA está en línea con los ingresos, superando las previsiones.

FedEx (FDX) dice que los volúmenes de paquetes son inferiores a las previsiones.

Taiwan Semiconductor (TSM) construirá una nueva planta en Arizona.

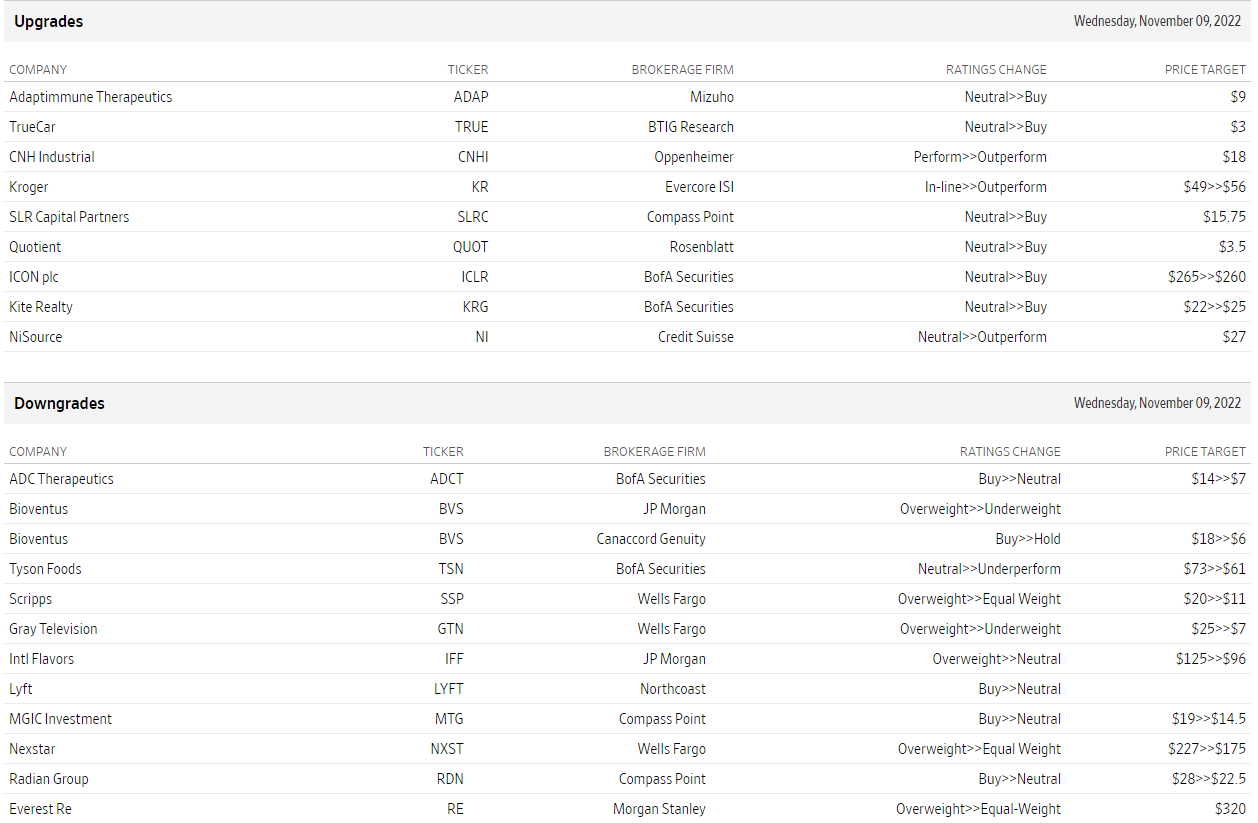

Subidas y bajadas

WSJ.com

- El USDJPY rebota desde el mínimo de casi dos semanas alcanzado este miércoles.

- Los elevados rendimientos de los bonos estadounidenses contribuyen a reactivar la demanda de dólares y siguen siendo un soporte.

- La divergencia entre la Fed y el BOJ también actúa como viento de cola antes del IPC estadounidense del jueves.

El par USDJPY atrae algunas compras cerca de la zona de 145.15 y se recupera desde el mínimo de casi dos semanas alcanzado este miércoles. El repunte intradía se acelera durante la primera sesión norteamericana y eleva al par a un nuevo máximo diario, más cerca de 146.50, en medio de la reanimación de la demanda de dólares estadounidenses.

A pesar de la disminución de las probabilidades de un endurecimiento más agresivo de la política de la Reserva Federal, los Mercados siguen apostando por una subida de tasas de 50 puntos básicos en diciembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y ayuda a que el índice del dólar, que mide el rendimiento del USD frente a una cesta de divisas, se aleje de un mínimo de varias semanas establecido el martes.

El yen japonés, en cambio, sigue lastrado por el hecho de que el Banco de Japón, hasta ahora, no ha mostrado ninguna intención de subir los tipos de interés. Además, el Banco de Japón sigue empeñado en mantener el rendimiento de los bonos a 10 años en el 0%, lo que amplía el diferencial de tipos entre EE.UU. y Japón. Esto, a su vez, apoya las perspectivas de una mayor apreciación del par USDJPY.

Dicho esto, las especulaciones sobre la posibilidad de que las autoridades japonesas vuelvan a intervenir para moderar cualquier caída brusca de la moneda nacional podrían frenar cualquier subida significativa del par. Aparte de esto, un tono de riesgo más suave podría ofrecer soporte adicional al JPY de refugio seguro y contribuir a limitar las ganancias para el par USDJPY, al menos por el momento.

Los operadores también parecen reacios y podrían preferir esperar un nuevo catalizador tras las últimas cifras de la inflación al consumidor de EE.UU., que se publicarán el jueves. El informe crucial del IPC de EE.UU. desempeñará un papel clave en la determinación de los ciclos de subida de tasas de la Fed, que, a su vez, debería determinar la trayectoria a corto plazo del dólar y del par USDJPY.

Mientras tanto, el miércoles los operadores se guiarán por los discursos de los influyentes miembros del FOMC en medio de la ausencia de publicaciones económicas relevantes para el mercado. Además, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general deberían permitir a los operadores aprovechar las oportunidades a corto plazo en torno al par USDJPY.

Niveles técnicos a vigilar

- Una combinación de factores provoca algunas ventas en torno al AUDUSD el miércoles.

- La subida de los rendimientos de los bonos estadounidenses y un tono de riesgo más suave ayudan a reavivar la demanda del dólar.

- Los comentarios no tan agresivos del vicegobernador del RBA, Bullock, pesan sobre el Aussie.

El par AUDUSD se ve sometido a cierta presión de venta el miércoles y extiende el retroceso nocturno desde 0.6550 o su nivel más alto desde el 23 de septiembre. El par cae a la zona de 0.6470 durante la primera mitad de la sesión europea y, por ahora, parece haber interrumpido una racha de tres días de ganancias en medio de un modesto repunte del dólar.

De hecho, el índice del dólar protagoniza un buen rebote desde el mínimo de siete semanas alcanzado el día anterior y se ve respaldado por una combinación de factores. A pesar de la reducción de las apuestas por un ajuste más agresivo de la política de la Fed, los Mercados siguen valorando al menos una subida de tasas de 50 puntos básicos en diciembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y ayuda a reavivar la demanda de dólares. Esto, junto con una nueva bajada en los mercados de acciones, ofrece un soporte adicional al dólar, que es un refugio seguro, y contribuye a alejar los flujos del australiano, que es sensible al riesgo.

Además, los comentarios no tan agresivos de la vicegobernadora del Banco de la Reserva de Australia (RBA), Michele Bullock, pesan sobre la moneda nacional. Al hablar de las perspectivas económicas, Bullock señaló que hay buenas razones para pensar que nos estamos acercando al pico de inflación de este ciclo. Esto sugiere que el RBA podría seguir ralentizando el ritmo de su ciclo de subida de tasas y ejerce cierta presión sobre el dólar australiano. La combinación de los factores fundamentales mencionados apoya las perspectivas de un nuevo movimiento de depreciación intradía para el par AUDUSD.

Desde el punto de vista técnico, el par se encuentra en una coyuntura crítica. El precio del AUDUSD ha alcanzado una línea de tendencia bajista a largo plazo que se remonta a los máximos de agosto y desde entonces ha seguido a los precios a la baja. Además, ha alcanzado un nivel de resistencia clave en los máximos del 4 y el 28 de octubre. Esto también podría ser el cuello de un patrón de cabeza y hombros inverso (H&S), aunque la confirmación aún no ha llegado. Una ruptura por encima de la línea de tendencia y de la línea de cuello, confirmada por un cierre y una apertura por encima de ellas, en 0.6510, conduciría a una fuerte subida, con objetivos en 0.6640, 0.6740 y, eventualmente, incluso 0.6870 si los objetivos sugeridos por el patrón se cumplen como se espera. Por el contrario, un retroceso por debajo de las confluencias de resistencia mencionadas anteriormente plantearía dudas sobre una ruptura alcista. Además, un movimiento a la baja y una ruptura por debajo de 0.6330 anularía el potencial de la pauta H&S inversa y probablemente conduciría a una venta masiva.

A falta de publicaciones económicas importantes en EE.UU., los operadores se guiarán el miércoles por los discursos del presidente de la Fed de Nueva York, John Williams, y del presidente de la Fed de Richmond, Thomas Barkin. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general, podría influir en la dinámica de los precios del dólar y proporcionar cierto impulso al par AUDUSD. Sin embargo, la atención seguirá centrada en las últimas cifras de la inflación al consumo de EE.UU., que se publicarán el jueves.

Niveles técnicos a vigilar

- El NZDUSD se encuentra con una fuerte oferta el miércoles en medio de una modesta recuperación del dólar.

- Los elevados rendimientos de los bonos estadounidenses y un tono de riesgo más suave reavivan la demanda del dólar.

- Los operadores esperan que las declaraciones de la Fed den un poco de impulso antes del IPC de EE.UU. del jueves.

El par NZDUSD se ve sometido a nuevas presiones de venta el miércoles y amplía la caída de rechazo del día anterior desde el nivel psicológico 0.6000, o el nivel más alto desde el 19 de septiembre. El par mantiene el tono fuertemente ofertado durante la mitad de la sesión europea y se sitúa actualmente cerca del extremo inferior de su rango diario, justo por encima del nivel redondo 0.5900.

Una combinación de factores ayuda a que el dólar estadounidense se recupere modestamente desde el mínimo de varias semanas alcanzado el martes, lo que, a su vez, se considera un factor clave que ejerce presión a la baja sobre el par NZDUSD. A pesar de las expectativas de un endurecimiento menos agresivo de la política por parte de la Fed, las apuestas por una nueva subida de tipos de 50 puntos básicos en diciembre siguen siendo un soporte para los elevados rendimientos de los bonos del Tesoro estadounidense. Esto, junto con un tono generalmente más débil en torno a los mercados de acciones, ofrece soporte al dólar como refugio y contribuye a alejar los flujos del Kiwi, sensible al riesgo.

En el trasfondo de la creciente preocupación por una recesión económica más profunda, la incertidumbre sobre los resultados de las elecciones de mitad de mandato en EE.UU. atempera el apetito de los inversores por los activos de mayor riesgo. De hecho, los republicanos de la oposición siguen siendo favoritos para ganar la mayoría en la Cámara de Representantes. Esto podría permitirles impedir cualquier aumento adicional de los impuestos y limitar el gasto público. Además, la carrera por el Senado sigue siendo demasiado reñida. Las batallas cruciales en Arizona, Georgia y Nevada podrían determinar qué partido controla las cámaras.

Con el último tramo a la baja, el par NZDUSD, por ahora, parece haber estancado la recuperación posterior a las NFP y sigue a merced de la dinámica de precios del dólar en ausencia de datos económicos relevantes. Sin embargo, los operadores tomarán como referencia los discursos del presidente de la Fed de Nueva York, John Williams, y del presidente de la Fed de Richmond, Thomas Barkin. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, impulsará la demanda del USD y proporcionará cierto impulso al par NZDUSD. Sin embargo, la atención sigue centrada en las cifras de la inflación al consumo de EE.UU., que se publicarán el jueves.

Niveles técnicos a vigilar

- El EURUSD se topa con presión bajista cerca de 1.0100 el miércoles.

- La superación de esta zona podría permitir más subas a corto plazo.

La fuerte recuperación del EURUSD parece haber encontrado un duro obstáculo en la zona de 1.0100 en lo que va de semana.

Si el par consigue superar esta zona de forma sostenible, podría desafiar el máximo de septiembre en 1.0197 (12 de septiembre) antes del máximo de agosto en 1.0368 (10 de agosto).

Mientras esté por encima de la línea de resistencia de nueve meses, hoy cerca de 0.9840, parece probable que se produzcan ganancias adicionales.

A largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la media móvil simple de 200 días en 1.0450.

EURUSD gráfico de día

- Wall Street apunta a una apertura en negativo.

- Elecciones en EE.UU.: aún sin definición en el Senado, republicanos conseguirían mayoría en la cámara baja.

- El dólar sube tras tres días con bajas importantes.

Los mercados operan sin cambios significativos tras las elecciones de medio término de EE.UU. El petróleo sigue retrocediendo mientras que los metales corrigen apenas tras la disparada del martes. El dólar sube, en forma moderada, tras tres días de caídas.

Mercados como las elecciones: aún sin definición

Los mercados europeos están con resultados mixtos. El FTSE 100 cae 0.27%, mientras que el DAX pierde 0.56%, el CAC 40 retrocede 0.26% y el FTSE MIB sube 0.12%. Los futuros del S&P 500 caen 0.32%, mientras que los del Nasdaq ceden 0.34%. Las elecciones no han tenido un impacto significativo sobre el mercado, al no registrarse sorpresas mayores en los resultados, por el momento.

Las elecciones de medio término en EE.UU. aún no tienen un resultado final. Los republicanos van camino a tener el control de la Casa de los Representantes pero con menos bancas de las previstas. La definición del Senado podría tener que esperar hasta la segunda vuelta por la banca de Georgia.

Meta Platforms, la dueña de Facebook, recortó 11.000 puestos de trabajo, un 13%. El recorte más grande, ante la caída en los ingresos y más competencia. Las acciones suben 4.10% en el premarket. Walt Disney cae más del 7% tras anunciar que planea realizar recortes en ciertas áreas. Tesla sube 1.35% luego de conocerse que Elon Musk vendió 4.000 millones de dólares en acciones de la empresa. Entre las empresas que presentarán resultados hoy están Roblox, Rivian, Wynn Resorts, Wendy’s y Bumble.

En lo que respecta a datos económicos, por estas horas no habrá de impacto. Expondrá en público Tom Barkin, presidente de la Reserva Federal de Richmond. El jueves será el día clave con el reporte de inflación minorista de octubre de EE.UU. El consenso del mercado apunta a que el Índice de Precios al Consumidor subió 0.7% en el mes y un 8% con respecto a un año atrás. En México, hoy se conocerá el dato de inflación de octubre y el jueves será el día de la decisión de Banxico.

El dólar está subiendo en el mercado, recuperándose tras tres días consecutivos con caídas importantes, pero sigue con un tono negativo. El EURUSD se mantiene sobre 1.0000 y GBPUSD cae hacia 1.1400. Entre las monedas del G10, las de peor rendimiento el miércoles son el kiwi (NZD) y la libra (GBP). El EURGBP trepó hasta máximo en cuatro semanas,

Las criptomonedas siguen bajo presión luego de los problemas con la plataforma FXT. Bitcoin cae casi 5% y opera en 17.700$, acercándose a los mínimos del martes. Ethereum pierde 8.80% y se acerca a 1.200$. La fuerte caída se da incluso en momento en que los mercados de renta variable suben y el dólar retrocede, factores que por lo general favorecen las criptomonedas.

Los metales están cayendo en forma moderada tras la gran disparada del martes. El oro se mantiene por encima de 1700$, mientras que la plata sigue sobre 21.00$. Los precios del petróleo se mueven en la dirección contraria y continúan cuesta abajo. El barril de WTI pierde más del 1% y está en mínimos en una semana ante preocupaciones por la demanda futura.

Niveles técnicos

- La libra marca mínimos frente a sus principales rivales del G10.

- EURGBP frena debajo de 0.8800, mantiene tono alcista.

En el momento en que el dólar aceleró al alza en el mercado, el EURGBP quebró al alza y saltó desde 0.8740 hasta 0.8796, el nivel intradiario más alto desde el 12 de octubre. La libra perdió terreno a lo largo del mercado en las últimas horas.

Sin un motivo por detrás, la suba generalizada del dólar tiró más abajo al GBP/USD que a otros pares. La moneda británica se sigue viendo afectada por cuestiones domésticas, luego de intensos meses políticos y económicos en el Reino Unido.

En lo que respecta a datos el calendario económico se muestra sin datos de impacto de la Eurozona, ni del Reino Unido. El foco del mercado está puesto en las elecciones de EE.UU. El próximo dato de relevancia para el cruce será el viernes con el dato de PBI del Reino Unido y la lectura final de inflación de Alemania, además de las previsiones de crecimiento de la Comisión Europa.

La mira en 0.8800

El EURGBP mantiene un tono alcista, aunque el rally está enfrentando una resistencia importante alrededor de 0.8800. En caso de superar y afirmarse por encima, el euro quedaría listo para extender las subas. Las resistencias se ven en 0.8840 y luego 0.8867 (máximo de octubre).

De no poder con 0.8800, sería de esperar una corrección bajista. El primer soporte se ve en 0.8745 y luego aparece el mínimo de la semana en 0.8685.

Niveles técnicos

- El dólar gana momento antes de la sesión americana.

- Elecciones en EE.UU.: aún sin resultados definitivos.

- EURUSD cae tras tres subas consecutivas, sigue sobre la paridad.

Tras moverse en un rango durante horas, cerca de los máximos mensuales, el EURUSD quebró por debajo de 1.0050 y descendió hasta 1.0032, el nuevo mínimo del día. Luego rebotó y está operando en torno a 1.0045, con un sesgo negativo intradiario, aferrándose a gran parte de las ganancias recientes.

El euro pierde terreno tras subir durante tres días seguidos contra el dólar. El EURUSD llegó hasta 1.0096, el máximo intradiario en dos meses. La debilidad del dólar fue el principal factor detrás de la suba del par. En la última hora el billete verde ganó momento y se recuperó pero no está claro la sustentabilidad de dicho movimiento.

En EE.UU. se celebraron elecciones de medio término. Por el momento, la gran novedad es que no se dio la aplastante victoria republicana. Aún quedan varias bancas sin definirse y podría esto demorar días o semanas. La Casa de los Representantes quedaría para los republicanos y el Senado en empate o con una mayoría demócrata.

El dato clave de la semana será el jueves con el Índice de Precios al Consumidor de octubre, que se espera que muestre una suba del 8% interanual y un avance del 0.7% mensual. Estas cifras pueden tener un gran impacto.

Sobre 1.0000

El retroceso del EURUSD ha sido moderado por el momento. De perder 1.0030, quedaría expuesto el siguiente soporte en 1.0000/05 y luego 0.9965. En la dirección contraria, ahora 1.0050 es la primera resistencia, seguido por 1.0095/1.0100. Un quiebre por encima de 1.0100 habilitaría más subas.

Niveles técnicos

- La libra entre las monedas más débiles de las últimas horas.

- GBPUSD consigue soporte antes de alcanzar 1.1400.

- El dólar al alza tras las elecciones de medio término en EE.UU.

El GBPUSD quebró a la baja tras operar durante horas entre 1.1560 y 1.1515 y se desplomó llegando hasta 1.1417, el nivel más bajo en dos días. El retroceso se dio ante un fortalecimiento del dólar a lo largo del mercado, y también por una debilidad de la libra.

La moneda del Reino Unido perdió terreno en todos los frentes en la última hora. El EURGBP alcanzó en 0.8796, el nivel más elevado en cuatro semanas. También marcó mínimos diarios contra monedas como el CAD y AUD. No hubo un factor particular detrás. La libra aún sigue siendo de las monedas más volátiles tras los últimos dos meses de intensidad económica y política en el Reino Unido.

El foco sigue puesto en las elecciones de medio término de EE.UU. El resultado por el momento no es la “marea roja” que se esperaba. Aún restan varias elecciones por definirse (podrían demorar días). Los republicanos apuntan a tener el control de la Casa de los Representante, mientras que en el Senado, los demócratas podrían incluso ganar una banca.

Los mercados están reaccionando con bajas moderadas. Los rendimientos de los bonos del Tesoro se muestran estables. El DXY sube 0.30% tras tres días de caídas.

El jueves se conocerán cifras de inflación minorista de EE.UU., que se estima serán claves para las expectativas de la política monetaria de la Reserva Federal.

Niveles técnicos

El EURUSD se dirige gradualmente hacia 1.0190. Un fracaso en la superación de esta región puede llevar a la baja, informan los economistas de Société Générale.

El RSI diario apunta a un impulso alcista a corto plazo

"Curiosamente, el RSI diario ha registrado recientemente un máximo de varios meses que apunta a un impulso alcista a corto plazo. En caso de que se rompa este canal, no se descarta una nueva visita al máximo de septiembre cerca de 1.0190. Los niveles gráficos de 1.0360/1.0450 consistentes en los mínimos de 2015/2016 serían una zona de resistencia clave."

"El fracaso en superar 1.0190 puede llevar al par gradualmente a la baja hacia los recientes mínimos más altos en 0.9730 y 0.9535. Por debajo de este soporte, los próximos objetivos potenciales se esperan en las proyecciones de 0.9200/0.9150."

El GBPUSD necesita superar 1.1565 para ver cómo se rompe su tendencia bajista desde febrero y se despeja el camino para una recuperación más profunda pero aún correctiva hacia 1.1739, según informan los analistas de Credit Suisse.

Potencial para alcanzar el 38.2% de retroceso de la caída de 2021/2022 en 1.1838

"El GBPUSD sigue limitado por debajo de su tendencia bajista desde febrero, que actualmente está en 1.1565, pero con el impulso del MACD semanal que se ha vuelto más alto, nuestro sesgo sigue siendo para una ruptura por encima de este nivel y luego el máximo reciente de 1.1647, para luego ver una recuperación más profunda hacia el máximo de septiembre de 1.1739 y potencialmente el 38.2% de retroceso de la caída de 2021/2022 en 1.1838. Esta zona de 1.1739/1.1838 se espera que sea una barrera difícil."

"Por debajo de 1.0933/16 se mantiene la necesidad de ver el riesgo de girar directamente a la baja para ver un movimiento de vuelta al mínimo de 1.0347."

La vicegobernadora del Banco de la Reserva de Australia (RBA), Michele Bullock, ha dicho el miércoles que hay "buenas razones para pensar que nos estamos acercando al pico de la inflación en este ciclo".

Comentarios adicionales

Reitera que serán necesarias nuevas subidas de los tipos de interés.

La magnitud y el calendario de las subidas de tasas dependerán de los datos.

La inflación es demasiado alta, cada vez más amplia.

Hay que vigilar el impacto inflacionista del aumento de los precios de la electricidad y los alquileres.

La electricidad añadirá 1 punto al IPC en el año hasta el tercer trimestre de 2023, y 0.5 puntos en 2024.

La inflación de los alquileres aumentará en los próximos trimestres, ya que las vacantes son escasas.

El crecimiento de los salarios es un poco más fuerte de lo que pensábamos hace tres meses.

El crecimiento de los salarios agregados es moderado hasta ahora, coherente con el objetivo de inflación.

Hay muchas incertidumbres sobre el comportamiento de los hogares y las empresas.

Los riesgos económicos mundiales siguen siendo a la baja, especialmente para China.

El EURUSD ha ampliado su recuperación y, con el impulso del MACD semanal, que también ha subido, los economistas de Credit Suisse ven margen para una recuperación más profunda, que podría volver a 1.0350/90.

El impulso del MACD semanal ha girado al alza

"Con el impulso del MACD semanal al alza y con la ruptura de la resistencia de la media de 55 días y la tendencia bajista de febrero, vemos margen para una recuperación más profunda hasta 1.0198/1.0201 y potencialmente al pivote clave en 1.0350/90. Con la caída de la media de 200 días no muy por encima, en 1.0460, esperaríamos que esto fuera una barrera importante."

"Por debajo de 0.9704 se mantiene la necesidad de reafirmar la tendencia bajista subyacente para una caída hacia el soporte en 0.9592/37, con un soporte entonces visto a continuación en 0.9331/03."

- El AUDUSD aspira a desplazar los negocios por encima de 0.6500 en medio de un ambiente de mercado alegre.

- Los datos del IPC subyacente de EE.UU. seguirán siendo el centro de atención para obtener más orientación sobre la política monetaria estadounidense.

- Un descenso del IPC de China acelerará las probabilidades de una política moderada por parte del PBOC.

El par AUDUSD ha girado lateralmente por encima de la resistencia psicológica de 0.6500 en los primeros compases de la sesión asiática. A última hora de la sesión americana, el activo rebotó tras percibir un interés de compra en torno a 0.6480. La recuperación de los futuros del S&P 500 indicó que el perfil de riesgo sigue siendo sólido y que los participantes del mercado han comprado en las caídas.

Mientras tanto, el índice del dólar (DXY) ha rebotado modestamente tras registrar un nuevo mínimo de siete semanas en 109.36. Los rendimientos del Tesoro de EE.UU. a 10 años han caído hasta el 4.13% en medio de las conversaciones sobre una política monetaria menos agresiva por parte de la Reserva Federal (Fed) en diciembre.

Pero antes, los inversores se centran en la publicación de los datos del Índice de Precios al Consumo (IPC) de EE.UU., que se publicarán el jueves. Según las estimaciones, la inflación general se situará en el 8.0%, frente a la publicación anterior del 8.2%. El debilitamiento de los precios de la gasolina pesa continuamente sobre la tasa de inflación general, ya que el petróleo es un componente clave.

El IPC subyacente, que excluye los precios del petróleo y de los alimentos, se sitúa en el 6.5%, ligeramente por debajo de la publicación anterior, que era del 6.6%. La ausencia de señales de agotamiento prometedoras en el IPC subyacente ha seguido siendo un factor importante, que impulsó los tipos de interés de la Fed a toda velocidad.

En el frente australiano, los inversores están pendientes de la publicación de los datos del IPC de China. La tasa de inflación anual se ve más baja, en el 2.4% frente al 2.8% informado anteriormente. Un descenso de las presiones inflacionistas disparará las expectativas de más paquetes de estímulo y comentarios moderados del Banco Popular de China (PBOC). Cabe señalar que Australia es uno de los principales socios comerciales de China y que las políticas del PBOC tienen un impacto significativo en las antípodas.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias