- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener sin cambios la tasa de política, la tasa de fondos federales, en el rango de 5.25%-5.50% y responde a preguntas en la conferencia de prensa posterior a la reunión.

Declaraciones destacadas

"Examinaremos la totalidad de los datos sobre el empleo, el crecimiento económico y la inflación para comenzar los recortes de tasas."

"No estoy en condiciones de dar fechas para los recortes de tasas."

"Somos muy conscientes de los riesgos bilaterales que enfrentamos."

"Entendemos los riesgos de esperar demasiado o de movernos demasiado rápido."

"Estamos tratando de gestionar esos riesgos."

"No creemos que sea apropiado flexibilizar la política hasta que tengamos más confianza en la inflación."

"Creo que nuestro enfoque actual es la manera correcta de pensar al respecto."

"No es nuestro plan esperar a que las cosas se rompan y luego tratar de arreglarlas."

"Nuestro plan no es esperar a que las cosas se rompan y luego tratar de arreglarlas."

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de política, la tasa de fondos federales, sin cambios en el rango de 5.25%-5.5% y responde a preguntas en la conferencia de prensa posterior a la reunión.

Declaraciones destacadas

"Me gusta mirar las series de 3 y 6 meses en el informe de nóminas, dadas las diferencias en la encuesta de establecimientos y hogares."

"El panorama general es el de un mercado laboral fuerte y que se enfría gradualmente."

"Nos ha dado un resultado ambiguo, pero el hecho es que el mercado laboral es fuerte."

"Ya no es el mercado laboral sobrecalentado de hace unos años."

"Lo que cambió las previsiones de la trayectoria de las tasas fue la inflación."

"Tuvimos una pausa en el progreso de la inflación en el primer trimestre, la conclusión fue que tomará más tiempo llegar a los recortes de tasas."

"Tenemos que dejar que los datos iluminen el camino."

"Hoy fue un informe de inflación mejor de lo que casi nadie esperaba."

"La tasa de interés neutral a largo plazo es teórica."

"La gente está llegando a la conclusión de que es menos probable que las tasas de interés vuelvan a los niveles previos a la pandemia."

"Estamos haciendo política con la economía que tenemos y las distorsiones que tenemos."

"La política es restrictiva."

"La pregunta de si la polítca es lo suficientemente restrictiva se responderá con el tiempo."

"La evidencia es bastante clara de que la política es actualmente restrictiva y está teniendo el impacto que esperábamos."

"Estamos preparados para ajustar la política según sea apropiado."

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Nasdaq 100 alcanzó un nuevo máximo histórico en 19.557 después de la conferencia de prensa de Jerome Powell, presidente de la Reserva Federal.

- La Reserva Federal (Fed) mantiene la tasa de interés en el 5.5% por séptima reunión consecutiva.

El Nasdaq 100 marcó un mínimo del día en 19.212 durante la sesión europea. Sin embargo, los compradores agresivos entraron en acción al darse a conocer una moderación en el Índice de Precios al Consumidor y posteriormente con la decisión de mantener los tipos de interés en 5.5% por parte de la Fed, llevando al Nasdaq 100 a establecer nuevos máximos históricos en 19.557. Al momento de escribir, el Nasdaq 100 opera en 19.459 ganando un 1.30% en el día.

La Reserva Federal (Fed) de Estados Unidos decide mantener sin cambios la tasa de interés en el 5.5%

Esta es la séptima reunión consecutiva en que la entidad no modifica los tipos de interés. Con base en el comunicado de la Fed, el Comité busca alcanzar el máximo empleo y una tasa de inflación del 2%. La inflación ha disminuido durante el año pasado, pero sigue siendo elevada, por lo que seguirá supervisando las implicaciones de la información entrante para las perspectivas económicas.

Jerome Powell, presidente de la Reserva Federal de Estados Unidos destacó la obtención de buenos resultados hasta ahora, reduciendo la inflación con un enfriamiento gradual de la economía. Mencionó que los salarios no son la causa principal de la inflación, pero necesitan bajar para que la inflación general vuelva al 2%.

Las proyecciones del gráfico de puntos publicadas por el Comité Federal de Mercado Abierto (FOMC) de la Junta de Gobernadores de la Fed señalan que las tasas de interés se situaran en una media del 5.1% a final del 2024. Estas proyecciones brindan mayor claridad a los operadores, ya que el mercado solo espera un recorte de tipos por parte de la Reserva Federal. Los operadores han interpretado esta información positivamente llevando el Nasdaq 100 a establecer nuevos máximos históricos en 19.557 el día de hoy.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 continúa con una clara tendencia alcista, observamos el primer soporte en 19.230, en sintonía con el 23.6% de Fibonacci. El siguiente soporte lo observamos en 18.900, mínimo del 7 de junio que converge con el 50% de Fibonacci. La resistencia más cercana está en 20.400, proyección al 161.8% de Fibonacci.

Gráfico de 4 horas del Nasdaq 100

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de política monetaria, la tasa de fondos federales, sin cambios en el rango de 5.25% - 5.5% y responde a preguntas en la conferencia de prensa posterior a la reunión.

Declaraciones destacadas

"La mejora en la inflación ha venido de la reversión de las distorsiones de la pandemia, complementada por la política monetaria."

"La inflación también está mejorando debido a un choque positivo de la oferta."

"Estas dinámicas de la inflación pueden continuar."

"No sabemos si hemos llegado al punto en que la demanda determina la inflación."

"Estamos obteniendo buenos resultados hasta ahora, reduciendo la inflación con un enfriamiento gradual de la economía."

"La situación de la vivienda es complicada."

"En última instancia, lo mejor que podemos hacer por el mercado de la vivienda es reducir la inflación."

"El sistema bancario ha sido sólido, fuerte y bien capitalizado."

"Los salarios siguen estando por encima de una senda sostenible."

"Los salarios no son la causa principal de la inflación, pero necesitan bajar para que la inflación general vuelva al 2%."

La inflación FAQs

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de política monetaria, la tasa de fondos federales, sin cambios en el rango de 5.25% - 5.5% y responde a preguntas en la conferencia de prensa posterior a la reunión.

Declaraciones destacadas

"Necesitamos más confianza, más buenas lecturas de inflación, pero no seremos específicos sobre cuántas para comenzar los recortes de tasas."

"También estaremos observando el balance de los riesgos, así como las proyecciones."

"Una debilidad inesperada en el mercado laboral también podría requerir una respuesta."

"Estaremos monitoreando el mercado laboral en busca de signos de debilidad, pero no lo estamos observando en este momento."

"No nos vemos a nosotros mismos con la confianza que justifique un relajamiento de la política monetaria en este momento."

"Se permitió a los participantes del FOMC actualizar sus proyecciones para incorporar los datos del IPC de hoy si así lo deseaban."

"Todavía tenemos un bajo desempleo, pero se ha suavizado un poco y esa es una estadística importante."

"El argumento de que las ganancias de empleo pueden estar un poco sobrestimadas, pero aún así son fuertes."

"Estamos viendo un enfriamiento gradual en el mercado laboral a medida que se mueve hacia un mejor equilibrio."

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de fondos federales, sin cambios en el rango de 5.25% - 5.5% y responde a preguntas en la conferencia de prensa posterior a la reunión.

Declaraciones detacadas

"El Resumen de Proyecciones Económicas no son un plan ni ningún tipo de decisión."

"La evaluación de la política monetaria se ajustará."

"Si la economía permanece sólida y la inflación persiste, mantendremos las tasas donde están durante el tiempo que sea necesario."

"Lo contrario también es cierto en términos de recortes de tasas."

"La política monetaria está bien posicionada, continuaremos tomando decisiones reunión a reunión."

"Estamos aplicando un ligero elemento de conservadurismo en nuestras perspectivas de inflación."

"No tenemos mucha confianza en las proyecciones."

"Damos la bienvenida a la lectura de inflación de hoy, esperamos más lecturas como esa."

"Necesitamos más confianza en que la inflación vuelva a bajar al 2%."

"La prueba para recortar tasas es tener más confianza en que la inflación se está moviendo hacia el 2%."

"Tenemos una visión bastante conservadora sobre la inflación, si obtenemos mejores lecturas, creo que veremos que las proyecciones bajen."

"Todos estamos de acuerdo en que dependemos de los datos."

"Nadie en el Comité tiene un fuerte compromiso con una proyección de tasas."

"No tenemos un compromiso con algún recorte de tasas en particular."

"Los responsables de la política monetaria no están tratando de enviar una señal fuerte con las proyecciones."

El gráfico de puntos FAQs

El "gráfico de puntos" es el nombre popular de las proyecciones de tipos de interés del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de EE.UU. (Fed), que ejecuta la política monetaria. Se publican en el Resumen de Proyecciones Económicas, un informe en el que los miembros del FOMC también dan a conocer sus proyecciones individuales sobre el crecimiento económico, la tasa de desempleo y la inflación para el año en curso y los siguientes. El documento consta de un gráfico en el que se representan las previsiones de tipos de los interés, con un punto que representa la previsión de cada miembro del FOMC. La Reserva Federal también añade una tabla en la que se resume el rango de previsiones y la mediana de cada indicador. Esto facilita a los participantes en el mercado ver cómo esperan los responsables políticos que se comporte la economía estadounidense a corto, medio y largo plazo.

La Reserva Federal de EE.UU. publica el "gráfico de puntos" una vez cada dos reuniones, o en cuatro de las ocho reuniones anuales programadas. El informe de "Resumen de Proyecciones Económicas" se publica junto con la decisión de política monetaria.

El "gráfico de puntos" ofrece una visión completa de las expectativas de los responsables políticos de la Reserva Federal (Fed). Dado que refleja las previsiones de cada funcionario sobre los tipos de interés al final de cada año, se considera un indicador clave de cara al futuro. Observando el "gráfico de puntos" y comparando los datos con los niveles actuales de los tipos de interés, los participantes en el mercado pueden ver hacia dónde esperan los responsables políticos que se dirijan los tipos y la dirección general de la política monetaria. Dado que las proyecciones se publican trimestralmente, el "gráfico de puntos" se utiliza ampliamente como guía para calcular el tipo terminal y el posible momento de un giro de la política monetaria.

El dato que más mueve el mercado en el "gráfico de puntos" es la proyección del tipo de los fondos federales. Cualquier cambio con respecto a las proyecciones anteriores puede influir en la valoración del Dólar estadounidense (USD). Por lo general, si el "gráfico de puntos" muestra que los responsables políticos esperan tipos de interés más altos a corto plazo, esto tiende a ser alcista para el USD. Del mismo modo, si las proyecciones apuntan a tipos más bajos en el futuro, es probable que el USD se debilite.

- La Fed mantiene las tasas sin cambios en 5.25%-5.50% como se esperaba.

- El gráfico de puntos indica que la mayoría de los miembros del FOMC ven menos recortes de tasas este año.

- Como reacción inicial, el USD se recuperó y el par recuperó algunas de sus pérdidas diarias.

El miércoles, el GBP/USD recuperó algunas de sus ganancias tras la decisión de la Reserva Federal (Fed) de mantener las tasas sin cambios en 5.25%-5.50% y se sitúa en 1.2830. Lo que fortaleció al USD es que el gráfico de puntos sugirió que los miembros ven dos en lugar de tres recortes de tasas en 2024.

En cuanto a las proyecciones económicas, el banco revisó sus previsiones de gasto en consumo personal (PCE) al 2.4% interanual desde el 2.6% interanual, mientras que las proyecciones de crecimiento permanecen sin cambios. Las proyecciones de tasas de interés, a través del llamado gráfico de puntos, mostraron una revisión al alza de las tasas de interés para finales de 2024 ahora en 5.1%, desde el 4.6%, y para 2025 en 4.1%, desde el 3.9%. La proyección para 2026 se situó en 3.1%, y la tasa a largo plazo se ha revisado al 2.8% desde el 2.6%.

Como reacción, el USD recuperó algo de terreno tras las cifras suaves del Índice de Precios al Consumo (IPO) de mayo, que provocaron una fuerte caída en los rendimientos de los bonos del Tesoro de EE.UU. a principios de la sesión. Los rendimientos de los bonos del Tesoro a 2, 5 y 10 años de EE.UU. recuperaron algunas pérdidas pero aún están por debajo de más del 2%.

Análisis técnico del GBP/USD

Los indicadores en el gráfico diario se recuperaron significativamente y permanecen en terreno positivo. El RSI se movió hacia 60, mientras que el indicador MACD presenta barras rojas decrecientes, indicando una disminución de la presión de venta. La perspectiva general sigue siendo positiva ya que el par se mantiene por encima de las SMAs de 20, 100 y 200 días.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de política, la tasa de fondos federales, sin cambios en el rango de 5,25%-5,5% y responde a preguntas en la conferencia de prensa posterior a la reunión.

Declaraciones destacadas

"Nuestra economía ha hecho un progreso considerable."

"Continúan los fuertes incrementos de empleo en la economía."

"La inflación ha disminuido sustancialmente, pero sigue siendo demasiado alta."

"Estamos manteniendo una postura restrictiva para mantener la demanda en línea con la oferta."

"Los indicadores recientes sugieren que el crecimiento económico sigue expandiéndose a un ritmo sólido."

"Las compras finales privadas nacionales siguen siendo fuertes."

"El gasto del consumidor sigue siendo sólido."

"La inversión en equipos ha repuntado desde un ritmo anémico."

"El mercado laboral está entrando en un mejor equilibrio."

"El ritmo de empleo en abril y mayo sigue siendo fuerte, la tasa de desempleo sigue siendo baja."

"Un conjunto amplio de indicadores sugiere que el mercado laboral ha vuelto a donde estaba en la víspera de la pandemia."

"En general, un conjunto amplio de indicadores en el mercado laboral muestra que está relativamente ajustado pero no sobrecalentado."

"Esperamos que la fortaleza del mercado laboral continúe."

"Las lecturas más recientes sobre la inflación han mostrado una moderación."

"Hasta ahora este año, no hemos tenido mayor confianza en la inflación para poder recortar."

"Necesitaremos ver más buenos datos para reforzar la confianza en la inflación."

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Las proyecciones del gráfico de puntos o 'dot plot' publicadas por el Comité Federal de Mercado Abierto (FOMC) de la Junta de Gobernadores de la Fed señalan que las tasas de interés se situarán en una media del 5.1% a final de 2024 frente al 4.6% proyectado en marzo. Esto implica que de aquí a fin de año solo se espera un recorte de tipos por parte de la Reserva Federal.

En 2025, las tasas de interés se situarían en el 4.1% frente al 3.9% proyectado en marzo. En 2026, la tasa bajaría al 3.1%, tal como estimó en la anterior proyección.

El gráfico de puntos prevé una subida de la inflación medida por el PCE (Índice de Precios de Gastos de Consumo Personal) al 2.6% en 2024 desde el 2.4% proyectado en marzo. Para 2025, el PCE se situaría en el 2.3% frente al 2.2% anterior. El PCE subyacente también se ha revisado al alza, elevándose al 2.8% en 2024 desde el 2.6% previo. En 2025, subiría al 2.3% desde el 2.2%.

Sobre el PIB de Estados Unidos, las proyecciones se mantienen sin cambios en el 2.1% para 2024 y en el 2.0% para 2025 y 2026.

La proyección respecto a la tasa de desempleo estadounidense continúa en el 4% para finales de 2024. Para 2025 sube al 4.2% desde el 4.1% proyectado en marzo y en 2026 se sitúa en el 4.1% frente al 4.0% anterior.

- El EUR/USD retrocede desde 1.0850 después de que la Fed mantenga las tasas de interés sin cambios; los recortes de tasas de interés parecen menos probables.

- El gráfico de puntos de la Fed disminuyó las probabilidades de recortes de tasas en 2024.

- Las expectativas de tasas a futuro de la Fed aumentan.

El EUR/USD se alejó desde 1.0850 el miércoles después de que la Reserva Federal (Fed) mantuviera las tasas como se esperaba en general, pero un cambio en el "gráfico de puntos" de las expectativas de tasas de interés de la Fed advierte que es probable que las tasas de interés continúen manteniéndose más altas por más tiempo.

La perspectiva de tasas de interés de la Fed ve tasas más altas de lo esperado anteriormente, con la perspectiva de tasas a 1 año subiendo a 4.1% desde el 3.9% anterior. La perspectiva de tasas a 2 años se mantuvo estable en 3.1%, y la perspectiva de tasas de interés a largo plazo también ha subido a 2.8% desde 2.6%.

Según el gráfico de puntos de la Fed, solo un recorte de tasas en 2024 es una probabilidad alta hasta ahora.

La Reserva Federal (Fed) de Estados Unidos ha decidido mantener sin cambios sus tasas de interés en el 5.5%, tal como se esperaba. Esta es la séptima reunión consecutiva en que la entidad no varía los tipos.

Comunicado de la Fed

Los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido. El aumento del empleo se ha mantenido fuerte y la tasa de desempleo se ha mantenido baja. La inflación ha disminuido durante el año pasado, pero sigue siendo elevada. En los últimos meses, ha habido un modesto avance hacia el objetivo de inflación del 2% del Comité.

El Comité busca alcanzar el máximo empleo y una inflación a una tasa del 2% en el largo plazo. El Comité considera que los riesgos para lograr sus objetivos de empleo e inflación han avanzado hacia un mejor equilibrio durante el año pasado. Las perspectivas económicas son inciertas y el Comité sigue muy atento a los riesgos de inflación.

En apoyo de sus objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales entre 5.25% y 5.50%. Al considerar cualquier ajuste al rango objetivo para la tasa de fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos. El Comité no espera que sea apropiado reducir el rango objetivo hasta que haya ganado mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%. Además, el Comité seguirá reduciendo sus tenencias de títulos del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Al evaluar la postura adecuada de la política monetaria, el Comité seguirá supervisando las implicaciones de la información entrante para las perspectivas económicas. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que puedan impedir el logro de los objetivos del Comité. Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas lecturas sobre las condiciones del mercado laboral, presiones inflacionarias y expectativas de inflación, y acontecimientos financieros e internacionales.

A favor de la acción de política monetaria votaron Jerome H. Powell, presidente; John C. Williams, vicepresidente; Thomas I. Barkin; Michael S. Barr; Rafael W. Bostic; Michelle W. Bowman; Lisa D. Cocinero; María C. Daly; Felipe N. Jefferson; Adriana D. Kugler; Loretta J. Mester; y Christopher J. Waller.

- El Dólar canadiense se debilita ampliamente el miércoles, pero el Dólar no se queda atrás y cayó aún más.

- Canadá aporta poco de interés, se espera al gobernador del BoC, Tiff Macklem de declaraciones más tarde.

- La desaceleración de la inflación del IPC de EE.UU. refuerza la confianza del mercado antes del "gráfico de puntos" de la Fed.

El Dólar canadiense (CAD) cayó fuertemente el miércoles, bajista frente a la mayoría de sus competidores. Sin embargo, una cifra de inflación del Índice de Precios al Consumo (IPC) de EE.UU. más baja de lo esperado ha reforzado el sentimiento del mercado en general, empujando al Dólar estadounidense a la baja aún más rápido que el CAD.

Canadá no ofrece mucho de interés en el calendario económico para el resto de la semana. Una aparición del gobernador del Banco de Canadá (BoC), Tiff Macklem, prevista para más tarde el miércoles, probablemente será eclipsada por las reacciones del mercado a la última actualización del "gráfico de puntos" de la Reserva Federal (Fed) sobre las proyecciones de tasas de interés.

Resumen diario de los mercados: El Dólar canadiense se debilita, pero el Dólar desciende fuertemente tras el IPC de EE.UU.

- La inflación del IPC de EE.UU. se redujo a 0.0% intermensual desde el 0.3% anterior, cayendo por debajo del pronóstico de 0.1% en mayo.

- La inflación del IPC subyacente bajó al 3.4% intermensual en mayo, por debajo del pronóstico de 3.5% y retrocediendo aún más desde el 3.6% del período anterior.

- Las señales de desaceleración de la inflación golpearon al Dólar y despertaron la esperanza de un recorte de tasas en septiembre por parte de la Fed. La herramienta FedWatch del CME muestra que los mercados de tasas están valorando nuevamente más del 70% de probabilidades de al menos un recorte de un cuarto de punto por parte de la Fed el 18 de septiembre.

- Las proyecciones actualizadas de tasas de interés de la Fed se publicarán a las 18:00 GMT, junto con otra esperada retención de tasas, y serán seguidas por una conferencia de prensa encabezada por el presidente de la Fed, Jerome Powell, a las 18:30 GMT.

- El gobernador del BoC, Tiff Macklem, participará en una mesa redonda titulada "Superando la volatilidad económica" durante uno de los días más volátiles de la temporada en la Conferencia de Montreal que comienza a las 19:30 GMT.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente al Dólar Estadounidense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0,95% | -0,79% | -0,84% | -0,48% | -1,37% | -1,15% | -0,72% | |

| EUR | 0,95% | 0,17% | 0,08% | 0,44% | -0,44% | -0,19% | 0,23% | |

| GBP | 0,79% | -0,17% | -0,06% | 0,30% | -0,57% | -0,33% | 0,07% | |

| JPY | 0,84% | -0,08% | 0,06% | 0,34% | -0,53% | -0,31% | 0,12% | |

| CAD | 0,48% | -0,44% | -0,30% | -0,34% | -0,89% | -0,63% | -0,25% | |

| AUD | 1,37% | 0,44% | 0,57% | 0,53% | 0,89% | 0,25% | 0,66% | |

| NZD | 1,15% | 0,19% | 0,33% | 0,31% | 0,63% | -0,25% | 0,41% | |

| CHF | 0,72% | -0,23% | -0,07% | -0,12% | 0,25% | -0,66% | -0,41% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense desciende pero el Dólar cae más rápido

El Dólar canadiense (CAD) está ampliamente más débil el miércoles, retrocediendo frente a la mayoría de sus principales pares de divisas. El CAD está casi un punto porcentual abajo frente al Dólar australiano (AUD) y tres cuartos de punto porcentual frente al Dólar neozelandés (NZD). A pesar de las débiles ofertas por el CAD, el Dólar está cayendo más rápido, impulsando al CAD a una ganancia de medio punto porcentual frente al Dólar estadounidense.

El USD/CAD está en camino de uno de sus peores días en 2024, retrocediendo medio punto porcentual y cayendo por debajo de 1.3750 mientras el par falla rutinariamente en avanzar más allá de la media móvil exponencial (EMA) de 50 días en 1.3663. Una caída por debajo de los niveles técnicos clave verá al par extender las caídas hacia una zona de demanda a corto plazo por debajo de 1.3630, donde un suelo de precios en la zona de 1.3600 está esperando.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/MXN se ha disparado a máximos no vistos desde marzo de 2023 en 18.99.

- El Dólar estadounidense ha caído con fuerza después de conocerse que el IPC de EE.UU. fue más bajo de lo esperado.

- La inflación de mayo de Estados Unidos se ha moderado más de lo esperado en el IPC general y el subyacente.

- La reforma judicial del gobierno electo sigue pesando sobre el Peso mexicano.

Después de comenzar el miércoles alrededor de 18.50, el Dólar estadounidense ha protagonizado un fuerte repunte condicionado por varios factores que le han llevado a nuevos máximos de casi quince meses en 18.99. Al momento de escribir, el USD/MXN cotiza sobre 18.78, ganando un 1.11% en el día.

El Dólar estadounidense se desploma tras un dato de inflación de EE.UU. más bajo de lo esperado

El Índice de Precios al Consumo (IPC) de Estados Unidos se ha moderado al 3.3% interanual en mayo frente al 3.4% previo y previsto, según ha informado el Departamento Laboral de Estados Unidos. La inflación subyacente de EE.UU., que excluye alimentos y energía, se ha moderado al 3.4% desde el 3.6% de abril, mejorando el 3.5% esperado por el mercado. Esta es su tasa más baja desde abril de 2021.

Los datos más bajos de lo esperado del IPC estadounidense han provocado una fuerte caída del Dólar, ya que los mercados consideran ahora que la Reserva Federal de EE.UU. bajará sus tipos de interés en la reunión de política monetaria de septiembre. La herramienta FedWatch de CME Group ha disparado su previsión sobre un primer recorte de tasas en septiembre tras el dato, situándose ahora en el 62.8% después que en los últimos días ni siquiera alcanzara el 50% de opciones.

El Índice del Dólar (DXY) ha caído en picado desde la zona de 105.10 a 104.26, su nivel más bajo en tres días. En estos instantes, el índice se mueve alrededor de 104.31, perdiendo un 0.92% diario.

Los inversores quedan ahora pendientes del anuncio de política monetaria de la Reserva Federal (Fed) de Estados Unidos, que se producirá a las 18.00 GMT. Se espera que las tasas de interés permanezcan en sus niveles máximos del 5.25%-5.5%, aunque el foco estará en la comparecencia de prensa del presidente de la entidad, Jerome Powell, y en las proyecciones o gráficos de puntos que se publicarán junto al comunicado. Este gráfico de puntos ofrecerá pistas sobre el número de recortes de tipos que se prevén hasta final de año.

La reforma judicial de México sigue causando inquietud a los mercados

Según las declaraciones de las últimas horas, tanto del actual presidente Andrés Manuel López Obrador, como de su sucesora, Claudia Sheinbaum, el Gobierno se dispondrá a implementar la reforma del poder judicial que tanto alerta a los mercados. Según declaró ayer López Obrador, "limpiar al Poder Judicial da confianza a los inversionistas", apuntando que los cambios en la Constitución se realizarán para hacer de México un verdadero estado de derecho que no esté al servicio de una minoría. "Esto da confianza a los inversionistas", añadió el presidente, señalando que el nerviosismo de los mercados es artificial.

El Peso mexicano no ha dejado de depreciarse desde que se conoció el resultado electoral, pasando de cotizar en la zona de 17.00 a saltar hoy hasta los alrededores de 19.00.

USD/MXN Niveles de precio

Con el par inmerso en un claro canal alcista en gráficos de corto y medio plazo, la primera barrera alcista se ubica en la zona de 19.00. Una superación consistente de este nivel apuntará hacia el área de 19.23/19.29, donde están los máximos de 2023 alcanzados en febrero y marzo de ese año.

A la baja, el primer soporte espera en la zona de 18.30, donde está la media móvil de 100 en gráfico horario. Más abajo espera el nivel redondo de 18.00.

Gráfico de una hora del USD/MXN

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

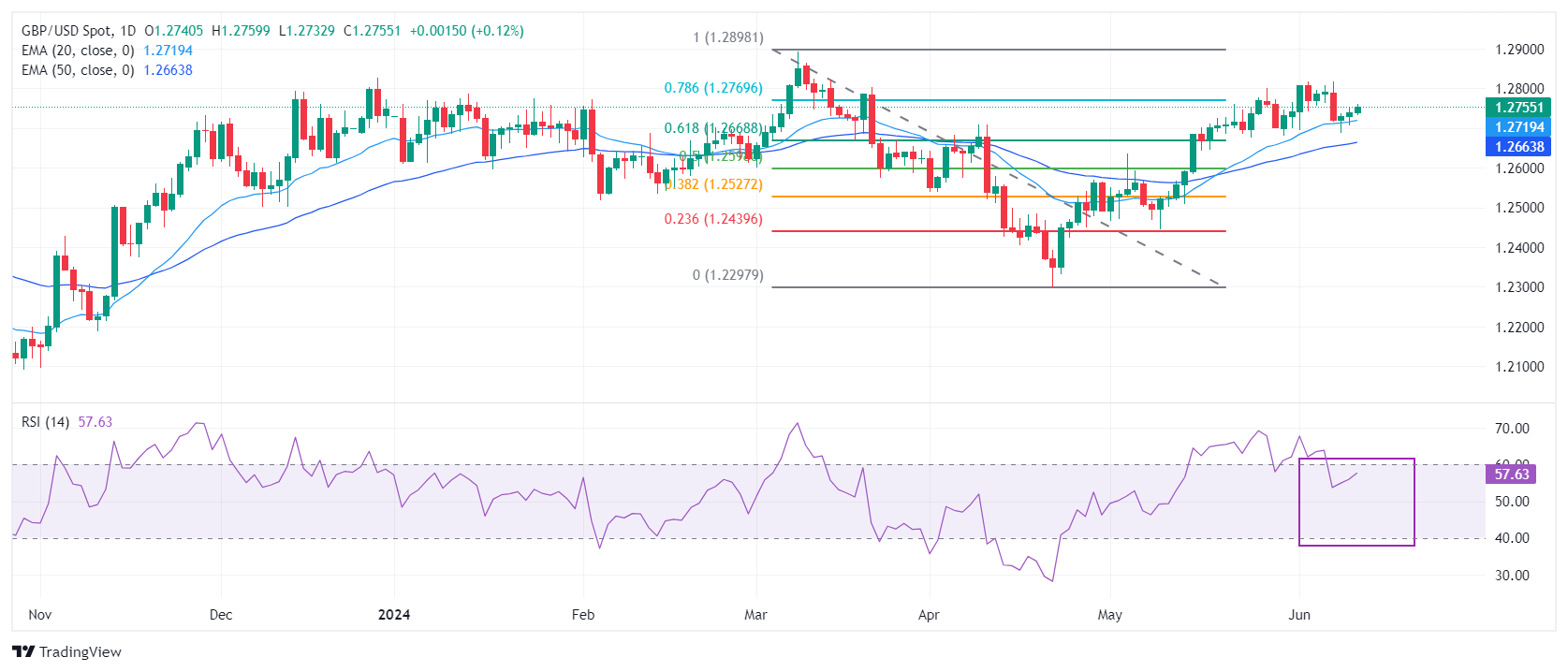

- El GBP/USD se disparó más del 0.70% el miércoles, tras el IPC, antes de la decisión del FOMC.

- La resistencia técnica clave se encuentra en los máximos anuales de 1.2893, 1.2900 y 1.3000.

- Los vendedores deben empujar los precios por debajo de 1.2800 para mantener la esperanza de precios más bajos.

La Libra esterlina recuperó algo de terreno frente al Dólar estadounidense en las primeras operaciones del miércoles después de que el Departamento de Trabajo de EE.UU. revelara que la inflación se está enfriando en Estados Unidos. Este desarrollo ocurrió antes de la decisión de política monetaria de la Reserva Federal, que sería seguida por la conferencia de prensa del presidente de la Fed, Jerome Powell. Por lo tanto, el GBP/USD alcanzó un máximo de dos meses y se negoció en 1.28434, ganando más del 0.70%.

Análisis del Precio del GBP/USD: Perspectiva técnica

El GBP/USD sigue sesgado al alza, y después de los datos de inflación de EE.UU., ha roto nuevos máximos de dos meses, con solo el máximo anual antes de 1.2893. Una vez superado, la próxima parada sería 1.3000 antes de desafiar el máximo del año pasado de 1.3142.

El impulso cambia fuertemente a alcista, como lo muestra el RSI, que apunta hacia arriba hacia la sobrecompra. Sin embargo, sigue tímido del pico más alto del RSI de 72.

Si los vendedores quieren recuperar el control, deben arrastrar el GBP/USD por debajo de 1.2800. Una vez superado, el siguiente soporte sería 1.2750, antes del mínimo de la semana actual de 1.2687.

Acción del Precio del GBP/USD – Gráfico Diario

Precio del Libra Esterlina Hoy

La tabla a continuación muestra el cambio porcentual de la Libra Esterlina (GBP) frente a las principales monedas listadas hoy. La Libra Esterlina fue la más fuerte frente al Dólar Estadounidense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0,98% | -0,86% | -0,81% | -0,56% | -1,36% | -1,22% | -0,76% | |

| EUR | 0,98% | 0,12% | 0,14% | 0,39% | -0,40% | -0,24% | 0,23% | |

| GBP | 0,86% | -0,12% | 0,04% | 0,29% | -0,49% | -0,34% | 0,10% | |

| JPY | 0,81% | -0,14% | -0,04% | 0,24% | -0,55% | -0,40% | 0,05% | |

| CAD | 0,56% | -0,39% | -0,29% | -0,24% | -0,80% | -0,63% | -0,20% | |

| AUD | 1,36% | 0,40% | 0,49% | 0,55% | 0,80% | 0,16% | 0,63% | |

| NZD | 1,22% | 0,24% | 0,34% | 0,40% | 0,63% | -0,16% | 0,44% | |

| CHF | 0,76% | -0,23% | -0,10% | -0,05% | 0,20% | -0,63% | -0,44% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda de cotización se elige de la fila superior. Por ejemplo, si eliges la Libra Esterlina de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará GBP (base)/USD (cotización).

- El NZD/USD actualiza maximos de cuatro meses cerca de 0.6220 ya que el informe del IPC de EE.UU. más suave de lo esperado impulsa las apuestas de recorte de tasas de la Fed para septiembre.

- Los inversores esperan la decisión de política de la Fed.

- El par NZD/USD se prepara para una ruptura del patrón gráfico de hombro-cabeza-hombro invertido.

El par NZD/USD alcanza un máximo de cuatro meses cerca de 0.6220 en la sesión americana del miércoles. El NZD/USD se fortalece ya que el informe del Índice de Precios al Consumo (IPC) de Estados Unidos (EE.UU.) para mayo ha impulsado las apuestas de recorte de tasas de la Reserva Federal (Fed) para la reunión de septiembre, lo que ha mejorado significativamente el apetito por el riesgo de los participantes del mercado.

Mientras tanto, se espera que la volatilidad del mercado permanezca alta mientras los inversores se preparan para el resultado de la política monetaria de la Fed en la última sesión de Nueva York. Se espera que la Fed deje las tasas de interés sin cambios en el rango de 5.25%-5.50%.

Los inversores se centrarán principalmente en el gráfico de puntos de la Fed, que indica hacia dónde ven los responsables de la política monetaria que se dirigen las tasas de interés. Se espera que los funcionarios de la Fed proyecten menos recortes de tasas que los tres anticipados en marzo, ya que carecen de confianza en que la inflación volverá de manera sostenida al objetivo del 2%. Sin embargo, una inflación suave para mayo mejoraría su confianza en que el proceso de desinflación ha retomado.

En el frente neozelandés, las firmes expectativas de que el Banco de la Reserva de Nueva Zelanda (RBNZ) mantendrá las tasas de interés en sus niveles actuales durante todo el año han mantenido al Dólar neozelandés optimista.

El NZD/USD parece confiado en lograr una ruptura del patrón gráfico de hombro-cabeza-hombro invertido en un marco de tiempo diario. Un quiebre de dicho gráfico mencionado resulta en una reversión alcista. La EMA de 20 días cerca de 0.6130 sigue siendo un importante soporte para los alcistas del Dólar neozelandés. La EMA de 50 días con pendiente ascendente cerca de 0.6085 sugiere que la tendencia general es alcista.

El Índice de Fuerza Relativa (RSI) de 14 períodos salta al rango de 60.00-80.00. Si el oscilador se establece en este rango, el momentum se inclinaría hacia el alza.

Más alzas aparecerían si el activo se estabiliza por encima del máximo intradía de 0.6220, lo que expondrá el activo al máximo del 15 de enero cerca de 0.6250, seguido por el máximo del 12 de enero cerca de 0.6280.

Por el contrario, nuevas caídas aparecerían si el activo rompe por debajo del máximo del 4 de abril alrededor de 0.6050. Esto arrastraría el activo hacia el soporte psicológico de 0.6000 y el máximo del 25 de abril en 0.5969.

NZD/USD gráfico diario

- La Libra esterlina salta a cerca de 1.2850 incluso cuando la economía del Reino Unido se mantuvo estancada en abril.

- La producción manufacturera y la producción industrial del Reino Unido se contrajeron significativamente en abril.

- El sentimiento del mercado sigue siendo cauteloso antes de los datos de inflación de EE.UU. y la decisión de la Fed.

La Libra esterlina (GBP) sube a cerca de 1.2850 frente al Dólar estadounidense (USD) en la sesión americana del miércoles. El par GBP/USD capitaliza el informe del Índice de Precios al Consumidor (IPC) de Estados Unidos (EE.UU.) para mayo, que indica que las presiones sobre los precios fueron más suaves de lo esperado. El informe del IPC muestra que la inflación subyacente anual, que excluye los precios volátiles de alimentos y energía, se desacelera al 3.4% desde el consenso del 3.5% y la lectura de abril del 3.6%. En el mismo período, la inflación general disminuye al 3.3% desde las estimaciones y la publicación anterior del 3.4%. En términos mensuales, la inflación general y subyacente crecieron a un ritmo más lento del 0.1% y 0.2%, respectivamente.

La caída mayor de lo esperado en los datos de inflación de EE.UU. para mayo ha impulsado la especulación del mercado sobre recortes de tasas de la Fed en la reunión de septiembre. La herramienta CME FedWatch muestra que los operadores ven una probabilidad de casi el 73% de que la Fed comience a reducir las tasas en septiembre, significativamente más que el 52.6% registrado el martes.

Se espera que la volatilidad sea alta ya que los datos de inflación de EE.UU. serán seguidos por la decisión de política monetaria de la Fed. Se anticipa ampliamente que la Fed dejará las tasas sin cambios en los niveles actuales de 5.25%-5.50%. Por lo tanto, los inversores prestarán mucha atención al gráfico de puntos de la Fed, que indica hacia dónde ven los responsables de la política monetaria que se dirige la tasa de fondos federales en los plazos medio y largo.

Dadas las fuertes condiciones del mercado laboral, se espera que los funcionarios aboguen por un máximo de dos recortes de tasas este año, en comparación con los tres proyectados en el gráfico de puntos de marzo. Sin embargo, el informe de inflación suave para mayo aumentaría su confianza en que el progreso en el proceso de desinflación se ha reanudado.

Resumen diario de los mercados: La Libra esterlina obtiene ganancias a pesar de los débiles datos del Reino Unido

- La Libra esterlina se fortalece frente al Dólar estadounidense después de que el informe de inflación de EE.UU. para mayo resultara ser más suave de lo esperado. La Libra también ha tenido un buen desempeño frente a otras divisas a pesar del estancamiento del Producto Interior Bruto (PIB) mensual del Reino Unido y los débiles datos de producción industrial de abril. La Oficina Nacional de Estadísticas del Reino Unido (ONS) informó que la economía se mantuvo estancada, como esperaban los economistas, señalando un comienzo moderado para el segundo trimestre.

La economía del Reino Unido no creció en abril ya que una leve expansión en el sector de servicios fue compensada por una disminución en la producción industrial y la producción de construcción. La disminución en la actividad del sector manufacturero fue impulsada por una menor producción en los sectores farmacéutico y alimentario, según mostraron los datos. -

Los datos de producción manufacturera y producción industrial, que miden la actividad fabril, se contrajeron a un ritmo más rápido de lo esperado en abril después de expandirse en marzo. La producción manufacturera mensual disminuyó un fuerte 1.4% frente a las expectativas de una leve caída del 0.2%. En el mismo período, la producción industrial cayó un 0.9% frente a las expectativas de una leve caída del 0.1%.

-

Los débiles datos fabriles sugieren que los hogares y las empresas luchan por soportar la carga de las altas tasas de interés del Banco de Inglaterra (BoE). Esto podría obligar al BoE a comenzar a suavizar su política monetaria antes. Aun así, otros indicadores podrían llevar a los responsables de la política monetaria a retrasar los llamados a recortes de tasas. El crecimiento salarial en el Reino Unido sigue siendo alto, convirtiéndose en una barrera importante para que el BoE vuelva a la normalización de la política. Los salarios aumentaron constantemente un 6.0% en los tres meses hasta abril, lo cual es significativamente más alto de lo necesario para que la inflación vuelva a la tasa deseada del 2%.

Precio de la Libra esterlina hoy:

Precio del Libra Esterlina Hoy

La tabla a continuación muestra el cambio porcentual de la Libra Esterlina (GBP) frente a las principales monedas listadas hoy. La Libra Esterlina fue la más fuerte frente al Dólar Estadounidense.

| GBP | USD | EUR | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| GBP | 0,88% | 0,05% | 0,08% | 0,34% | -0,38% | -0,26% | 0,11% | |

| USD | -0,88% | -0,84% | -0,80% | -0,52% | -1,26% | -1,16% | -0,75% | |

| EUR | -0,05% | 0,84% | 0,03% | 0,28% | -0,44% | -0,31% | 0,08% | |

| JPY | -0,08% | 0,80% | -0,03% | 0,25% | -0,47% | -0,37% | 0,03% | |

| CAD | -0,34% | 0,52% | -0,28% | -0,25% | -0,73% | -0,60% | -0,24% | |

| AUD | 0,38% | 1,26% | 0,44% | 0,47% | 0,73% | 0,12% | 0,52% | |

| NZD | 0,26% | 1,16% | 0,31% | 0,37% | 0,60% | -0,12% | 0,38% | |

| CHF | -0,11% | 0,75% | -0,08% | -0,03% | 0,24% | -0,52% | -0,38% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges la Libra Esterlina de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará GBP (base)/USD (cotización).

Análisis Técnico: La Libra esterlina salta por encima del 78.6% de retroceso de Fibonacci

La Libra esterlina se recupera fuertemente desde un mínimo de casi dos semanas de 1.2690 después de un evento económico clave de EE.UU. El par GBP/USD rebota fuertemente después de encontrar un fuerte interés comprador cerca de la media móvil exponencial (EMA) de 20 días, que cotiza alrededor de 1.2714. Además, la EMA de 50 días está inclinada al alza, lo que sugiere que la tendencia a corto plazo sigue siendo optimista.

El Cable aún sube por encima del soporte del 78.6% de retroceso de Fibonacci en 1.2770, que se traza desde el máximo del 8 de marzo de 1.2900 hasta el mínimo del 22 de abril en 1.2300.

El RSI de 14 períodos se ha desplazado al rango de 40.00-60.00, lo que sugiere que el impulso está perdiendo fuerza.

Indicador económico

Decisión de tipos de interés de la Fed

El comité de gobernadores de la Reserva Federal anuncia la tasa de interés interbancaria. Esta tasa afecta a un rango de tipos de interés fijados por bancos comerciales, sociedades de construcción y otras instituciones para sus propios prestatarios y depositarios. Cualquier cambio en la tendencia observada en la declaración que acompaña a la decisión sobre tipos de interés afectará a la volatilidad del dólar. Si la Fed es firme con respecto a la perspectiva inflacionista de la economía e incrementa los tipos, esto es alcista para el dólar, mientras que una perspectiva de reducción en las presiones infllacionistas será bajista para el dólar.

- EUR/USD se recupera el nivel 1.0830 tras las cifras del IPC de EE.UU.

- Los datos suaves del IPC de EE.UU. han aumentado las expectativas de recorte de tasas de la Fed para la reunión de septiembre.

- Los responsables de la política del BCE se abstienen de proporcionar una trayectoria específica de tasas de interés.

El EUR/USD salta rápidamente por encima de la resistencia de nivel redondo de 1.0800 en la sesión americana del miércoles. El par EUR/USD se fortalece después de que el informe del Índice de Precios al Consumo (IPC) de Estados Unidos (EE.UU.) para mayo resultara ser más suave de lo esperado. Esto ha aumentado la especulación del mercado de que la Reserva Federal (Fed) comience a reducir las tasas de interés a partir de la reunión de septiembre. La herramienta CME FedWatch muestra que la probabilidad de que la Fed recorte las tasas a partir de septiembre salta al 55.4% desde menos del 50% después de la publicación del informe del IPC.

La inflación subyacente anual de EE.UU., que excluye los precios volátiles de los alimentos y la energía, se desaceleró a 3.4% desde las estimaciones del 3.5% y la lectura de abril del 3.6%. En el mismo período, la inflación general creció a un ritmo más lento del 3.3% frente a las expectativas y la publicación anterior del 3.4%. El IPC general mensual resultó ser estancado mientras que los inversores preveían un aumento nominal del 0.1%. La inflación subyacente aumentó un 0,2%, más lento que las estimaciones y la lectura anterior del 0.3%.

Una caída mayor de lo esperado en los datos de inflación de EE.UU. pesa fuertemente sobre el Dólar estadounidense. El Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis divisas principales, se desploma cerca de 104.50. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años caen por debajo del 4.30%.

Mientras tanto, los inversores esperan la decisión de tasas de interés de la Reserva Federal (Fed), que está programada para la sesión tardía de EE.UU. Los inversores prestarán mucha atención a los datos de inflación de EE.UU. y al gráfico de puntos de la Fed, ya que se espera ampliamente que el banco central mantenga las tasas de interés sin cambios en el rango del 5.25%-5.50% por séptima vez consecutiva. El gráfico de puntos de la Fed indica dónde ven los responsables de la política la tasa de fondos federales en los marcos de tiempo medio y largo plazo.

Actualmente, los mercados financieros se inclinan hacia la decisión de la Fed de comenzar a recortar las tasas de interés en la reunión de septiembre después de los datos de inflación. Anteriormente, los operadores redujeron sus apuestas de recorte de tasas de la Fed para septiembre después de que el informe de Nóminas no Agrícolas (NFP) de mayo de EE.UU. indicara una fuerte demanda de empleo y un fuerte crecimiento salarial, lo que sugería una perspectiva de inflación persistente.

Se espera que las nuevas proyecciones para el número de recortes de tasas muestren menos recortes de tasas en comparación con los tres predichos en el gráfico de puntos de marzo, ya que los funcionarios pierden confianza en el progreso del proceso de desinflación.

Resumen diario de los mercados: El EUR/USD se recupera fuertemente mientras el Dólar estadounidense se desploma

- El EUR/USD sube por encima de 1.0800 ya que el Dólar estadounidense ha sido golpeado fuertemente debido a un informe de inflación de EE.UU. débil para mayo. Sin embargo, el Euro sigue siendo vulnerable debido a la incertidumbre en torno a las elecciones francesas. La estabilidad política en la Eurozona se tambaleó después de la decisión del presidente francés Emmanuel Macron de convocar elecciones anticipadas tras sufrir una derrota a manos del partido de extrema derecha liderado por Jordan Bardella, conocido popularmente como Rassemblement National (RN).

- Las encuestas a pie de urna del lunes mostraron que el partido RN podría ganar entre 235 y 265 escaños, aún por debajo de los 289 necesarios para una mayoría absoluta, informó Reuters. Los analistas ven la decisión de Macron de convocar elecciones anticipadas como una apuesta que podría debilitar aún más la posición de la alianza centrista.

- Mientras tanto, la incertidumbre sobre la trayectoria de las tasas de interés del Banco Central Europeo (BCE) parece estar disminuyendo ya que los responsables de la política se están absteniendo de comprometerse con cualquier trayectoria específica de recorte de tasas. Los funcionarios del BCE temen que la inflación pueda seguir siendo persistente en los próximos meses debido al crecimiento constante de los salarios, lo que alimenta la inflación de servicios. En mayo, la inflación de servicios en la Eurozona subió al 4.1%, la más alta en siete meses.

- El responsable de la política del BCE y gobernador del banco central francés, Francois Villeroy de Galhau, dijo el martes que confía en que las presiones sobre los precios volverán a su objetivo del 2% el próximo año, pero que tendrán que pasar por algunos baches en los datos mensuales. "Este 'ruido' no es muy significativo, y por lo tanto seguimos siendo más 'impulsados por las perspectivas' y miraremos aún más de cerca el pronóstico de inflación", agregó Villeroy, según Reuters.

Análisis Técnico: El EUR/USD sube por encima de la formación de triángulo

El EUR/USD entrega una recuperación en forma de V después de deslizarse a un mínimo de casi cinco semanas cerca de 1.0710. La perspectiva a corto plazo del par de divisas principal mejora a medida que sube por encima de la formación de gráfico de triángulo simétrico en un marco de tiempo diario. El EUR/USD se acerca a un máximo de dos meses cerca de 1.0900.

La perspectiva a largo plazo del par de divisas compartido se ha vuelto positiva después de rebotar por encima de la EMA de 200 días, que se negocia alrededor de 1.0800.

El RSI de 14 períodos encuentra un soporte cerca de 40.00 y se espera que permanezca lateral.

Indicador económico

IPC ex alimentación y energía (YoY)

El IPC lo publica el US Labor Department y mide los movimientos de los precios a través de la comparación entre los precios minoristas de una cesta de bienes y servicios representativa. El poder de compra del dólar se ve disminuido debido a la inflación. El IPC es un indicador clave para medir la inflación y las tendencias de compra. Los productos cuyos precios tienen una alta volatilidad, tales como energía y alimentos, se excluyen para capturar una estimación más precisa sobre la inflación. Una lectura superior a las expectativas es alcista para el dólar, mientras que una lectura inferior es bajista.

The US Federal Reserve has a dual mandate of maintaining price stability and maximum employment. According to such mandate, inflation should be at around 2% YoY and has become the weakest pillar of the central bank’s directive ever since the world suffered a pandemic, which extends to these days. Price pressures keep rising amid supply-chain issues and bottlenecks, with the Consumer Price Index (CPI) hanging at multi-decade highs. The Fed has already taken measures to tame inflation and is expected to maintain an aggressive stance in the foreseeable future.

- EUR/GBP ha alcanzado el objetivo bajista clave para su ruptura de rango.

- El RSI ha caído en la zona de sobreventa.

- El panorama técnico sugiere que el par está en una tendencia bajista pero corre el riesgo de retroceder a corto plazo.

El EUR/GBP está en una tendencia bajista con probabilidades que favorecen una continuación a la baja, aunque con una mayor posibilidad de que el par retroceda primero a corto plazo.

EUR/GBP ha salido de un rango y ha caído a un objetivo bajista clave basado en la ruptura. El logro del objetivo sugiere un riesgo de que el par pueda tocar fondo y rotar al alza en un retroceso.

EUR/GBP Gráfico Diario

La tendencia, tanto a corto, intermedio y largo plazo es bajista en general, sugiriendo un riesgo continuo de más caídas una vez que el retroceso, si se desarrolla, se complete.

El precio ha alcanzado tanto el objetivo conservador como el principal para la ruptura del rango que se desarrolló durante 2024. El objetivo principal se encuentra en 0.8452, la extrapolación del 100% de la altura del rango a la baja.

El RSI está en sobreventa, sugiriendo que la tendencia bajista puede estar sobreextendida y que los cortos no deberían añadir a sus posiciones. También aumenta la probabilidad de que se desarrolle una corrección al alza.

Dada la tendencia bajista dominante, el par probablemente reanudará su declive una vez que cualquier corrección se complete. Una ruptura por debajo de 0.8418 (mínimo del 11 de junio) crearía un mínimo más bajo y probablemente resultaría en una venta masiva más profunda, con 0.8400 como el próximo objetivo, seguido de 0.8340 (mínimo de agosto de 2022).

- Se prevé que el Índice de Precios al Consumo de EE.UU. aumente un 3.4% interanual en mayo, al mismo ritmo que en abril.

- Se espera que la inflación subyacente anual del IPC baje del 3.6% en abril al 3.5% en mayo.

- Los datos de inflación podrían afectar el valor del Dólar estadounidense y las expectativas de recorte de tasas en septiembre.

La Oficina de Estadísticas Laborales (BLS) publicará los tan esperados datos de inflación del Índice de Precios al Consumo (IPC) de Estados Unidos (EE.UU.) para mayo el miércoles a las 12:30 GMT.

El Dólar estadounidense se prepara para una intensa volatilidad, ya que cualquier sorpresa en el informe de inflación de EE.UU. podría impactar significativamente en la valoración del mercado sobre las expectativas de recorte de tasas de interés de la Reserva Federal (Fed) en septiembre.

¿Qué esperar en el próximo informe de datos del IPC?

Se espera que la inflación en EE.UU., medida por el IPC, aumente a una tasa anual del 3.4% en mayo, al mismo ritmo observado en abril. Se prevé que la inflación subyacente del IPC, que excluye los precios volátiles de los alimentos y la energía, sea del 3.5% en el mismo período, un poco más baja que la cifra del 3.6% registrada en abril.

Mientras tanto, se espera que el IPC de EE.UU. suba un 0.1% intermensual en mayo, en comparación con un crecimiento del 0.3% en abril. Es probable que la inflación subyacente del IPC se mantenga estable en el 0.3% durante el mes de mayo.

Un día antes de la publicación de los datos del IPC de abril, el presidente de la Reserva Federal, Jerome Powell, habló en una discusión moderada en la Reunión General Anual de la Asociación de Banqueros Extranjeros en Ámsterdam. Powell adoptó una postura moderada sobre las perspectivas de las tasas de interés, señalando que "la confianza en que la inflación vuelva a bajar es menor de lo que era. Mi confianza en eso no es tan alta como antes".

Powell añadió: "No creo que sea probable que el próximo movimiento sea una subida de tasas, es más probable que mantengamos la tasa de política donde está".

La inflación general y subyacente del IPC se suavizó en abril, justificando los comentarios de Powell. Desde entonces, una serie de datos de actividad empresarial y empleo en EE.UU. han añadido credibilidad a la valoración del mercado sobre un recorte de tasas de interés de la Fed en septiembre.

Sin embargo, eso cambió tras un robusto informe del mercado laboral de EE.UU. publicado el viernes, que mostró que las Nóminas no Agrícolas aumentaron en 272.000 empleos el mes pasado, frente a una previsión de 185.000 empleos. Los Ingresos Promedio por Hora aumentaron un 4.1% en el mismo período, en comparación con el aumento del 4% en abril, superando las expectativas de un crecimiento del 3.9%.

Los datos mostraron una continua rigidez en las condiciones del mercado laboral de EE.UU. y un aumento en la inflación salarial, moderando las expectativas de un recorte de tasas de la Fed en septiembre. Los mercados redujeron las apuestas de un recorte de tasas de 25 puntos básicos (pbs) en septiembre al 43% desde aproximadamente el 55% antes del informe, según la herramienta FedWatch del CME Group, valorando ahora aproximadamente una probabilidad igual de dos recortes de tasas para finales de 2024 frente a una probabilidad del 68% antes de la publicación del NFP, según Reuters.

En la previa del informe de inflación de mayo, "esperamos que el informe del IPC de la próxima semana muestre que la inflación subyacente se desaceleró nuevamente a un ritmo 'suave' del 0.3% intermensual en mayo después de registrar un aumento más firme del 0.29% en abril. Es probable que la inflación general haya aumentado un 0.1% intermensual, ya que los precios de la energía probablemente proporcionaron un gran alivio", dijeron los analistas de TD Securities en un informe semanal.

"Tenga en cuenta que nuestra previsión no redondeada del IPC subyacente del 0.26% intermensual sugiere mayores riesgos de una sorpresa moderada a un aumento redondeado del 0.2%", añadieron los analistas.

¿Cómo podría afectar el informe del Índice de Precios al Consumo de EE.UU. al EUR/USD?

En medio de una caída en los precios de la energía durante mayo, la cifra mensual del IPC general y del IPC subyacente podría ver una sorpresa a la baja. Sin embargo, la reacción del Dólar estadounidense a la publicación de los datos podría ser limitada antes de los importantes anuncios de política de la Fed que se darán a conocer más tarde el miércoles.

En caso de que el IPC subyacente mensual aumente un 0.3% o más, podría reforzar la confianza del mercado en que la Fed podría extender la pausa en septiembre, especialmente después de los impresionantes datos del mercado laboral de mayo. En este escenario, es probable que el Dólar estadounidense vea un mayor aumento frente a sus principales rivales. Por el contrario, una sorpresa a la baja en la inflación subyacente mensual al 0.1% o menos podría reavivar las esperanzas de una tendencia desinflacionaria continua, reforzando las expectativas de un recorte de tasas en septiembre y alimentando una nueva venta masiva del USD en todos los ámbitos.

Dhwani Mehta, analista de la sesión asiática en FXStreet, ofrece una breve perspectiva técnica para el EUR/USD y explica: "El indicador del Índice de Fuerza Relativa (RSI) en el gráfico diario se mantiene por debajo de 50 antes de los datos de inflación de EE.UU., lo que indica una perspectiva bajista para el EUR/USD a corto plazo. Además, el par ha roto por debajo de todas las principales medias móviles simples (SMA) en el marco de tiempo diario, lo que añade un sesgo a la baja".

"Si el EUR/USD sube por encima de la zona de oferta clave cerca de 1.0780, la confluencia de las SMAs de 200 días y 50 días, podría poner a prueba inmediatamente la SMA de 100 días en 1.0805. La aceptación por encima de esta última podría obligar a los compradores a apuntar a la barrera de la SMA de 21 días en 1.0843 antes de desafiar el umbral de 1.0900. Alternativamente, si la baja se extiende por debajo del soporte de 1.0650, los vendedores volverán a probar el mínimo del 16 de abril de 1.0601," añade Dhwani.

PRECIO del Euro este mes

La siguiente tabla muestra el cambio porcentual del Euro (EUR) frente a las principales monedas listadas este mes. El Euro fue la divisa más débil frente al Franco Suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0,73% | -0,06% | 0,25% | 0,67% | 0,56% | -0,19% | -0,78% | |

| EUR | -0,73% | -0,76% | -0,49% | -0,04% | -0,19% | -0,93% | -1,50% | |

| GBP | 0,06% | 0,76% | 0,30% | 0,72% | 0,58% | -0,18% | -0,75% | |

| JPY | -0,25% | 0,49% | -0,30% | 0,45% | 0,31% | -0,48% | -1,04% | |

| CAD | -0,67% | 0,04% | -0,72% | -0,45% | -0,12% | -0,86% | -1,46% | |

| AUD | -0,56% | 0,19% | -0,58% | -0,31% | 0,12% | -0,75% | -1,35% | |

| NZD | 0,19% | 0,93% | 0,18% | 0,48% | 0,86% | 0,75% | -0,59% | |

| CHF | 0,78% | 1,50% | 0,75% | 1,04% | 1,46% | 1,35% | 0,59% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda de cotización se elige de la fila superior. Por ejemplo, si eliges el Euro de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará EUR (base)/USD (cotización).

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y presidente del Banco de Francia, François Villeroy de Galhau, hizo algunos comentarios sobre el escenario económico y político francés el miércoles.

Declaraciones destacadas

No puedo comentar sobre la situación política.

Creo que es importante que, sea cual sea el resultado de esta votación, Francia pueda aclarar rápidamente su estrategia económica y, en particular, su estrategia presupuestaria.

Antes del anuncio sobre elecciones anticipadas, ya habíamos mencionado los riesgos del entorno.

La inflación estará por debajo del 2% en Francia a partir del próximo año, incluso en 1,7%.

El Índice de Precios al Consumo (IPC) de China aumentó un 0,3% interanual en mayo, al mismo ritmo que en abril. La lectura no cumplió con las expectativas de un crecimiento del 0,4% en el período reportado.

La inflación del IPC chino se situó en -0,1% mensual en mayo frente al aumento del 0,1% de abril, peor que el 0% esperado.