- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Las acciones de EE.UU. se toman un minuto para digerir, extendiéndose hacia el centro para el lunes.

- El SP500, el DJIA y el NASDAQ registran ligeras ganancias el lunes, con los mercados en calma.

- La convocatoria de tipos de la Fed promete mucha acción para mediados de semana.

El índice de acciones estadounidenses Standard & Poor's (S&P) 500 cerró la jornada del lunes con escasas variaciones, cerca de 4.453,00$, ya que los mercados de acciones estadounidenses se toman una pausa antes de que la Reserva Federal (Fed) anuncie su última petición de tipos el miércoles.

A mediados de semana, la Fed anunciará sus tipos y sus previsiones económicas

El S&P registró escasas operaciones el lunes, mientras los inversores se preparan para la última cita de la Fed y su Comité Federal de Mercado Abierto, que se espera que mantenga estables las tasas en la próxima reunión prevista para el miércoles.

El banco central estadounidense mantendrá sin cambios los tipos de interés, y los inversores estarán muy atentos a la conferencia de prensa del FOMC que seguirá a la decisión sobre los tipos, en busca de pistas sobre el camino a seguir en el ciclo de subidas de tipos.

El FOMC también publicará sus expectativas de inflación actualizadas para la economía estadounidense, junto con la última declaración de política monetaria de la Fed.

Las acciones estadounidenses repartieron sus apuestas el lunes, con los índices S&P 500, Dow Jones Industrial Average (DJIA) y Nasdaq Composite terminando el día cerca de donde empezaron. El S&P fue el gran vencedor, con una escasa ganancia del 0.07% durante las horas de mercado.

El DJIA y el Nasdaq compitieron en una lenta carrera, con los índices cerrando +0.02% y 0.01% respectivamente. El DJIA se dirige a la sesión nocturna cotizando a 34.625,00$, mientras que el NASDAQ se sitúa justo por encima de 13.710,00$.

Perspectivas técnicas del S&P 500

El SP500 se está inclinando hacia el soporte de la línea de tendencia ascendente trazada desde los mínimos de marzo cerca de 3.800,00$, y la continuación de las caídas encontrará apoyo en la media móvil simple (SMA) de 100 días en 4.376,00$.

La SMA de 200 días se sitúa muy por debajo de los 4.190,00$, y los precios de los mercados se ven limitados por una media móvil exponencial (EMA) lateral de 34 días, y la falta de un impulso direccional significativo está haciendo que los indicadores técnicos se desvíen hacia sus puntos medios.

Patrones gráficos actuales ven un suelo desde el último mínimo de oscilación en 4,350.00$ y el techo marcado en el punto más alto de septiembre cerca de 4,540.00$.

Gráfico diario del S&P 500

Niveles técnicos del SP500

- El par EUR/GBP se prepara para confirmar una ruptura alcista mientras la Libra esterlina retrocede.

- Con la última decisión del BCE sobre los tipos de interés en el retrovisor, la atención se centra en la próxima subida de tasas del Banco de Inglaterra.

- Limitaremos la semana con los datos de los PMI de la UE y del Reino Unido.

El par EUR/GBP ha comenzado la semana al alza, superando con decisión la zona de 0.8600 y extendiéndose al alza a medida que se acerca la reunión del Banco de Inglaterra.

Los alcistas de la Libra esterlina necesitan sobrevivir a las cifras de inflación del miércoles antes de la decisión del Banco de Inglaterra sobre las tasas de interés

Se espera que el BoE suba los tipos de interés de referencia 25 puntos básicos, hasta el 5.5%, el jueves, pero los mercados se posicionarán con antelación, ya que el miércoles se publicarán las cifras de inflación de la economía británica.

El Índice de Precios al Consumo (IPC) del Reino Unido llegará a los mercados a las 06:00 horas del miércoles, con la previsión de que el dato de inflación general de agosto registre un repunte hasta el 0.7%, frente al descenso anterior del -0.4%.

El jueves, el Banco de Inglaterra volverá a subir los tipos de interés en un momento en que el banco central británico lucha por controlar firmemente la inflación, con unos precios que siguen subiendo a pesar de que los tipos de interés, ya de por sí elevados, amenazan con desplomar la economía británica.

La subida de tipos del Banco Central Europeo (BCE) la semana pasada golpeó con fuerza al euro después de que la presidenta del BCE, Christine Lagarde, señalara que este parece el final del ciclo de subidas de tasas del BCE. Ahora los inversores se fijarán en la próxima publicación del BOE para reposicionar la tasa de cambio EUR/GBP.

Más adelante en la semana, tanto el Euro como la Libra esterlina conocerán las cifras del Índice de Gerentes de Compras (PMI). Se espera que las perspectivas de la actividad pancontinental de la UE desciendan ligeramente hasta 46.3 frente al 46.7 anterior. Por lo que respecta al Reino Unido, se espera que las expectativas de los directores de compras se mantengan estables en 48.6.

Perspectivas técnicas del EUR/GBP

El par Euro-Libra esterlina está subiendo el lunes, alcanzando máximos de seis semanas, mientras que la libra vacila antes de la presentación de los bancos centrales de la semana.

El EUR/GBP ha roto al norte una línea de tendencia descendente desde el máximo de mediados de julio en 0.8700, y la continuación del impulso alcista se verá limitada por la media móvil simple (SMA) de 200 días que actualmente se encuentra justo por encima de 0.8710.

A pesar de la ruptura alcista del lunes, los precios siguen relativamente consolidados para el par EUR/GBP, y el sentimiento del mercado se apresurará a tirar del enchufe y revertir la dirección si el impulso alcista vacila con demasiada fuerza desde 0.8660, y el nivel que ha limitado el par recientemente.

Gráfico diario del EUR/GBP

Niveles técnicos del EUR/GBP

El martes, el Banco de la Reserva de Australia publicará las actas de su reunión de septiembre. Más tarde, Eurostat publicará el IPC (Índice de Precios al Consumo) definitivo. En Canadá se publicarán los datos de inflación de agosto, mientras que en Estados Unidos se informará sobre las viviendas iniciadas y los permisos de construcción.

Esto es lo que debe saber el martes 19 de septiembre:

El Índice del Dólar (DXY) experimentó un modesto descenso, pero se mantuvo por encima de 105.00 en un lunes tranquilo. Señaló la primera pérdida diaria después de nueve días consecutivos de ganancias. Esta corrección se produjo durante una sesión tranquila en la que los participantes del mercado esperaban las reuniones de los bancos centrales. En Wall Street, las acciones abrieron la semana con ganancias marginales, mientras que el rendimiento del Tesoro estadounidense se mantuvo relativamente estable.

El martes se publicarán los datos del sector inmobiliario, entre los que se incluyen las viviendas iniciadas y los permisos de construcción. Comienza la reunión del FOMC (Comité Federal de Mercado Abierto). No se esperan cambios en los tipos de interés, pero la atención del mercado se centrará en el gráfico de puntos, que representa las proyecciones de los responsables políticos sobre los tipos de interés futuros, así como en la conferencia de prensa del presidente de la Fed, Powell.

ANZ sobre la reunión del FOMC:

Seguimos viendo la política de la Fed como altamente dependiente de los datos, al mismo tiempo paciente, con la mayoría de los funcionarios abiertos a nuevas subidas de tasas si es apropiado. Nuestra opinión es que la Fed ha terminado con su ciclo de endurecimiento, pero persisten los riesgos de que sean necesarias nuevas subidas de tasas.

El par EUR/USD subió por segundo día consecutivo y encontró resistencia en la zona de 1.0700. Sin embargo, la tendencia general sigue siendo bajista. Eurostat publicará la lectura final del Índice de Precios al Consumo (IPC) de la Eurozona, que se espera no ofrezca sorpresas. Además, publicará las cifras de la Cuenta corriente de julio.

La Libra siguió mostrando debilidad; el par GBP/USD no logró recuperarse más allá del nivel de 1.2400. Terminó la jornada sin cambios tras alcanzar nuevos mínimos mensuales. Por su parte, el par EUR/GBP registró su cierre diario más alto en un mes, superando la señal de 0.8600. El miércoles se publicarán los datos de la inflación al consumo en el Reino Unido, y el jueves el Banco de Inglaterra anunciará su decisión de política monetaria.

El USD/JPY cotizó en lateral y registró ligeras pérdidas. El nivel de resistencia crucial a vigilar se sitúa en torno a 148.00. El Banco de Japón anunciará su decisión de política monetaria el viernes.

El USD/CHF se mantuvo cerca de los máximos de septiembre y se estableció en torno a 0.8670; sigue buscando la zona de 0,9000. Suiza informará de los datos de Comercio el martes, y el miércoles, el Banco Nacional Suizo (SNB) celebrará su reunión de política monetaria; se espera una subida de tasas de 25 puntos básicos.

El Dólar canadiense continuó con su tendencia alcista, lo que provocó que el USD/CAD alcanzara su cierre diario más bajo en más de un mes, cayendo por debajo de 1.3500. El siguiente nivel de soporte clave a vigilar a la baja es la Media móvil simple (SMA) de 200 días en 1.3460. El martes, Canadá publicará el Índice de Precios al Consumo (IPC) de agosto, con expectativas de un rebote de la tasa anual hasta el 3.8% desde el 3.3%. Esto señalaría una segunda aceleración consecutiva del IPC.

El par AUD/USD mantuvo un movimiento lateral, rondando la media móvil simple (SMA) de 20 días en 0.6420. Está previsto que el Banco de la Reserva de Australia (RBA) publique las actas de su reunión de política monetaria de agosto, en la que los responsables políticos decidieron mantener la tasa de efectivo sin cambios en el 4.1%.

El par NZD/USD volvió a subir por encima de 0.5900. El par carece de una dirección clara y sigue inclinado a la baja, ya que el precio se mantiene por debajo de la SMA de 20 días. El martes se publicará la encuesta de consumo Westpac del tercer trimestre.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

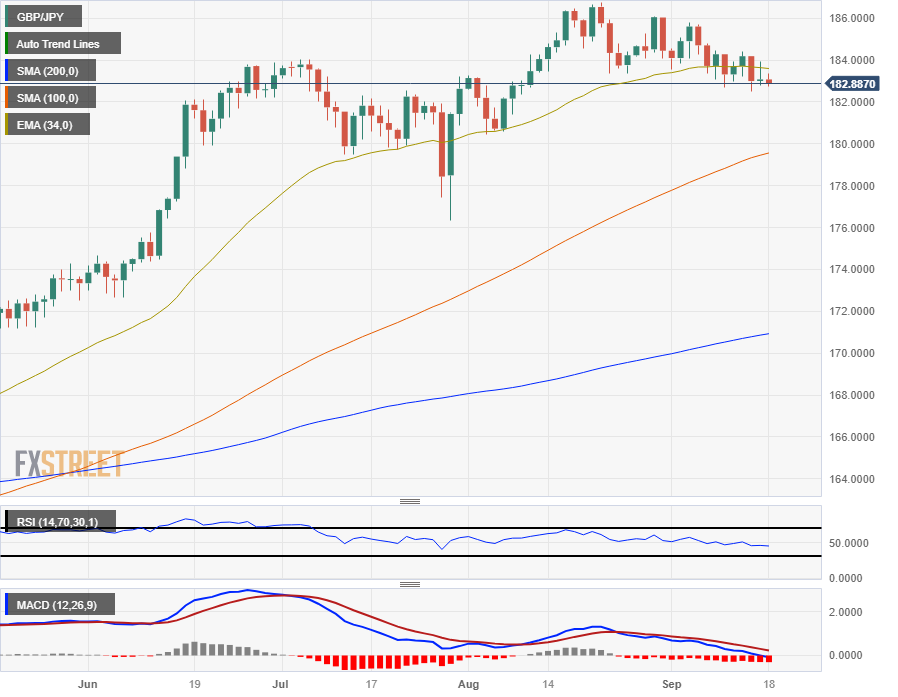

- El par GB/JPY pierde terreno en las operaciones del lunes, acercándose a los mínimos del día en 182.80.

- A principios de semana se conocerán las cifras de inflación del Reino Unido antes de la reunión del jueves del Banco de Inglaterra sobre los tipos de interés.

- Se espera que las tasas del Reino Unido suban al menos una vez más en el actual ciclo de tasas.

El par GBP/JPY está inmovilizado a la baja durante las operaciones del lunes, sin poder establecer un impulso alcista y desciende hacia el territorio bajista familiar por debajo de 183.00.

Se espera que las cifras del Índice de Precios al Consumo (IPC) del Reino Unido (RU) que se publicarán a primera hora del martes a las 06:00 GMT muestren que la inflación sigue siendo un problema para la economía británica. Se prevé que el IPC de agosto repunte hasta el 0.7%, un notable rebote frente al descenso del 0.4% del mes anterior.

La inflación sigue siendo un área problemática para el Banco de Inglaterra (BoE), incluso cuando los datos de la economía británica alertan de que el crecimiento está dando tumbos. Se espera que el jueves el BoE suba las tasas de interés de referencia en 25 puntos básicos, hasta el 5.5%.

El Banco de Inglaterra y el Banco de Japón tienen citas esta semana, y el viernes se publicarán los datos de inflación del Reino Unido

El Banco de Japón mantendrá los tipos de interés en el -0.1% el viernes.

El ciclo de tasas negativas del BOJ ha sido una característica clave para la economía japonesa, ya que el país lucha por desarrollar un crecimiento fundamental a largo plazo. La inflación en Japón se disparó brevemente en los últimos meses, pero se espera que el aumento de los precios disminuya en el cuarto trimestre, y el banco central japonés espera mantener la inflación por encima de su objetivo mínimo del 2%.

Funcionariosdel BOJ han hecho comentarios recientemente insinuando que el banco central japonés podría poner fin a su régimen de tipos negativos de cara a 2024, pero para ello serán necesarios datos firmes que sugieran que la economía nacional japonesa ha resuelto por fin su problemática falta de inflación.

El viernes también se publicarán los datos de entas minoristas del Reino Unido, con una previsión de aumento de la actividad minorista en agosto del 0,5%, frente al retroceso del 1.2% del mes anterior.

Las cifras preliminares del Índice de Precios al Consumo (IPC) del Reino Unido también se publicarán el viernes, y se prevé que se mantengan estables en 48.6 para el componente compuesto. El PMI de manufacturas se mantendría en 43 puntos, mientras que el PMI de servicios bajaría ligeramente de 49.5 a 49 puntos.

Cualquier sorpresa al alza de los datos inflacionistas podría hacer que la Libra esterlina se disparara frente al yen, ya que la espiral de costes hará que el Banco de Inglaterra aún tenga obstáculos que superar con nuevas subidas.

Perspectivas técnicas del GBP/JPY

A pesar del aplanamiento del Guppy a corto plazo, el par GBP/JPY se encuentra firmemente en la parte alta de los gráficos. La Libra esterlina (GBP) ha registrado ganancias frente al Yen (JPY) durante los últimos ocho meses, subiendo firmemente desde los mínimos de enero cerca de 155.35.

En las velas diarias, el par GBP/JPY está superando la media móvil exponencial (EMA) de 34 días, y se prepara para probar elv soporte reciente en la zona de 180.00, la zona principal.

El impulso alcista a largo plazo para el Guppy ha dejado el par varado muy por encima de la media móvil simple de 200 días, actualmente muy por debajo de la acción del precio cerca de 171.00, y los toros GBP estará tratando de montar un Impulso de recuperación desde aquí para tomar una carrera en la recuperación del territorio cerca del nivel de 186.00.

GBP/JPY gráfico diario

Niveles técnicos del GBP/JPY

- El USD/BRL bajó hacia 4.8475 y ya ha perdido más de un 2% en septiembre.

- El martes, los mercados esperan que el superávit primario del banco central se sitúe en 16.800 millones de BRL.

- El dólar cotiza a la baja, consolidándose a la espera de la reunión de la Fed del miércoles.

En la sesión del lunes, el USD/BRL siguió perdiendo terreno y ya ha registrado una caída del 2.17% en septiembre, cayendo a su punto más bajo desde mediados de agosto, en 4.8475.

Por el lado del BRL, está ganando terreno ya que el gobierno brasileño ha emprendido reformas fiscales, que se espera tengan un impacto positivo en las cuentas del gobierno. El martes se informará de los datos presupuestarios, y se espera que el superávit primario se haya duplicado hasta los 16.800 millones de BRL en relación con los 7.100 millones de BRL de marzo. Además, el Real también podría cobrar impulso con los resultados del Producto Interior Bruto (PIB) y los datos de comercio del jueves.

Por el lado del Dólar, cotiza a la baja frente a sus rivales, y su Índice del Dólar estadounidense se consolida. Sin embargo, los rendimientos del Tesoro estadounidense siguen siendo elevados, lo que amortigua sus pérdidas. En cuanto a la reunión del miércoles de la Reserva Federal (Fed), los Mercados esperan una pausa de línea dura, con la señal del banco de que el ciclo de endurecimiento aún no ha terminado. Los inversores también estarán atentos a las nuevas previsiones macroeconómicas y a los gráficos de puntos revisados para seguir modelando sus expectativas de cara a las próximas reuniones. En este sentido, el tono de la Fed repercutirá en la dinámica de precios del dólar estadounidense y, por tanto, podría limitar la caída del par.

USD/BRL Niveles a vigilar

Los indicadores técnicos en el gráfico diario indican que los vendedores del USD/BRL llevan la delantera. La pendiente descendente del índice de fuerza relativa (RSI) refuerza este sentimiento negativo, al igual que el MACD, que muestra barras rojas, lo que indica un fortalecimiento del impulso bajista. Además, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos controlan firmemente el panorama general.

Niveles de soporte: 4.8427, 4.8115, 4.7880.

Niveles de resistencia: 4.8902 (SMA de 100 días), 4.9143 (SMA de 20 días), 4.9450.

USD/BRL Gráfico Diario

-638306600159444624.png)

- El par EUR/USD está a la caza de un alza que le permita recuperar la zona de 1.0700 antes de la reunión de la Fed de mediados de semana.

- El Dólar ha golpeado al Euro durante nueve semanas consecutivas, y los postores buscarán un punto de soporte.

- Los datos económicos de la UE y de EE.UU. limitarán la semana comercial.

El par EUR/USD comienza la semana al alza, recuperando el terreno perdido la semana pasada.

El Euro (EUR) ha logrado reverdecer el lunes contra el Dólar (USD) después de abrir el día cerca de 1.0668, y actualmente el par está tocando techo cerca de 1.0700.

El miércoles se conocerán los tipos de la Fed

Será una semana dominada por el dólar para el EUR/USD, con un calendario económico notablemente escaso para la Unión Europea (UE), y la Reserva Federal (Fed) programada para otra llamada de tasas a mediados de semana.

Se espera que la Fed mantenga los tipos de interés en el 5.5%, pero los inversores estarán atentos al gráfico de puntos de la Fed y a las expectativas de inflación, así como a cualquier indicación de futuro durante la conferencia de prensa del Comité Federal de Mercado Abierto (FOMC). La decisión de la Fed sobre las tasas de interés se conocerá el miércoles a las 18:00 GMT, mientras que la conferencia de prensa tendrá lugar media hora más tarde, a las 18:30.

El jueves a las 12:30 GMT se publicarán las solicitudes iniciales de subsidio de desempleo en Estados Unidos para la semana hasta el 15 de septiembre, seguidas de las cifras preliminares de la Confianza del consumidor a las 14:00. La última cifra de solicitudes de subsidio de desempleo en Estados Unidos fue de 220.000, mientras que se espera que el sentimiento de los consumidores de la UE descienda ligeramente de -16 a -16,5 puntos.

Se espera que ambas publicaciones tengan un impacto medio y los participantes del mercado se centrarán principalmente en los Índices de Gerentes de Compras (PMI) del viernes, tanto para la UE como para EE.UU..

Se espera que el PMI compuesto de la UE, que se publicará a primera hora del viernes a las 08:00 GMT, descienda ligeramente de 46.7 a 46.3, mientras que en Estados Unidos se esperan datos similares a las 13:45 GMT. Se estima que el PMI de Manufactura de Estados Unidos caerá de 47.9 a 47.8, mientras que el componente de servicios bajará a 50.3 desde 50.5.

Perspectivas técnicas del EUR/USD

Los alcistas del Euro tratarán de marcar una semana al alza después de que el par EUR/USD haya cerrado a la baja durante las últimas nueve semanas consecutivas, y las velas diarias tienen al par firmemente a la baja.

La media móvil simple (SMA) de 200 días se sitúa por encima de los precios actuales, estacionada cerca de 1.0830, y la media móvil exponencial (EMA) de 34 días ha dado un cruce bajista, ganando impulso bajista hacia 1.0800.

Tanto el índice de fuerza relativa (RSI) como la media móvil convergencia-divergencia (MCAD) están en mínimos, lo que implica sobreventa, y los alcistas tienen las de perder si la Reserva Federal da alguna sorpresa que pueda hacer subir al Dólar.

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- Los precios del petróleo suben como consecuencia de la preocupación por la limitación de la oferta, lo que hace que el CAD se dispare frente al USD.

- Se espera que la última decisión de la Reserva Federal sobre las tasas se mantenga estable a mediados de semana.

- En el calendario económico se publicarán varios datos de gran repercusión tanto para el USD como para el CAD esta semana.

El USD/CAD sigue inclinándose a la baja, mientras que al CAD se ve empujado al alza por la subida de los precios del petróleo.

Los precios del petróleo continúan masticando el papel de los gráficos, con el petróleo crudo estadounidense WTI ( West Texas Intermediary) marcando un nuevo máximo de 91$/bbl en las operaciones del lunes.

El par USD/CAD se encuentra en mínimos de cinco semanas, mientras el dólar cede terreno frente al CAD, que se apoya en las materias primas, aunque a mediados de semana la Reserva Federal (Fed) volverá a subir las tasas. En general, los Mercados esperan que el Comité Federal de Mercado Abierto (FOMC) mantenga los tipos de interés en el 5%.

Tasa de interés de la Fed a mediados de semana, los datos de EE.UU. dominarán las reacciones del mercado

Los precios del Petróleo impulsarán el USD/CAD a principios de semana, pero el calendario económico dará un gran impulso al Dólar a partir del miércoles. Sin embargo, antes de que esto suceda, el CAD conocerá el martes las cifras del Índice de Precios al Consumo (IPC) de Canadá.

El IPC canadiense se publicará a las 12:30 GMT del martes, y se espera que aumente hasta el 3.8% desde el 3.3% anterior, ya que el Banco de Canadá (BOC) lucha por contener la inflación, impulsada en gran medida por el aumento de los precios de la Energía.

El jueves se publicarán las solicitudes iniciales de subsidio de desempleo en Estados Unidos, que se situaron en 220.000, mientras que el viernes se publicarán las ventas minoristas canadienses de julio, que se prevé que suban del 0.1% al 0.4%.

El viernes también se publicará el Índice de Gerentes de Compras (PMI) de manufacturas y servicios de Estados Unidos. Se espera que el PMI de manufactura descienda ligeramente de 47.9 a 47.8, mientras que el componente de servicios bajaría de 50.5 a 50.3.

Perspectivas técnicas para el USD/CAD

El par USD/CAD está operando en el punto medio del territorio familiar alcanzado inicialmente a finales de 2022, y el par se está acercando rápidamente a la media móvil simple (SMA) de 200 días cerca de 1.3464, mientras que los precios se deslizan más allá de la media móvil exponencial (EMA) de 34 días, girando actualmente a la baja en 1.3505.

El índice de fuerza relativa (RSI) y la convergencia-divergencia de medias móviles (MACD) son firmemente bajistas en velas diarias, y los indicadores están advirtiendo a los compradores que todavía podría haber mucho espacio para correr hacia la baja antes de que se pueda montar una ofensiva alcista exitosa.

Gráfico diario USD/CAD

Niveles técnicos del USD/CAD

- El USD/MXN cotiza en 17.1182, rebotando desde un mínimo diario de 17.296, mientras los mercados anticipan las decisiones clave de los bancos centrales esta semana.

- Se espera que la Reserva Federal de EE.UU. mantenga los tipos estables, pero el repunte de la inflación de la semana pasada mantiene abiertas las opciones; los operadores esperan la actualización de los "gráficos de puntos".

- El consumo privado de México se ralentiza hasta el 4.3% interanual en el segundo trimestre de 2023, mientras que los próximos datos podrían mostrar un descenso de las ventas minoristas y una ralentización de la inflación.

El Peso mexicano (MXN) pierde terreno frente al Dólar el lunes, antes de una semana ajetreada en el espacio de los bancos centrales, ya que tres de los más importantes están listos para entregar sus decisiones. En el momento de escribir estas líneas, el par USD/MXN cotiza en 17.1182, tras registrar un mínimo diario de 17.0296.

El Peso mexicano se debilita frente al Dólar en vísperas de una semana crucial para los Bancos centrales, con la atención puesta en los "gráficos de puntos" de la Fed y en los datos de inflación

El ánimo de los inversionistas depreció a la moneda mexicana, ya que se espera que la Reserva Federal de Estados Unidos (Fed) emita su decisión el miércoles, alrededor de las 18:00 GMT, seguida de la conferencia de prensa de Jerome Powell. Según datos, el mercado de swaps ve a la Fed manteniendo las tasas sin cambios, en 5.25%-5.50%, se cree que mantendría sus opciones abiertas debido al repunte de la inflación de la semana pasada. Los operadores del USD/MXN estarían atentos a la actualización de los llamados "gráfico de puntos".

La economía estadounidense fue testigo de un ligero repunte de los índices de precios al consumo y al productor. Dado que menos estadounidenses solicitaron subsidios de desempleo, el mercado laboral sigue al alza. Así lo reflejaron las ventas minoristas, que crecieron a menor ritmo, mientras se deterioraba el sentimiento de los consumidores, achacado a los altos precios de la gasolina. En particular, las expectativas de inflación se vieron presionadas a la baja, según reveló la Universidad de Michigan.

En el frente mexicano, el consumo privado en México creció un 4.3% interanual en el segundo trimestre de 2023, por debajo de la lectura anterior del 4.8%, según las cifras reveladas por el Instituto Nacional de Estadística Geografía e Informática (INEGI).

El sentimiento de los inversores mejoró cuando los datos chinos atestiguaron que la economía ha tocado fondo tras los esfuerzos del gobierno por estimular la economía, que no logró recuperarse como esperaban la mayoría de los analistas de los mercados financieros.

En la agenda económica de EE.UU. se publicarán datos sobre la vivienda, la decisión de la Fed, los datos de empleo y los PMI S&P Global. En México se espera un deterioro de las ventas minoristas, mientras que se prevé una ralentización de la inflación en la primera quincena de septiembre.

Análisis del precio del USD/MXN: Perspectiva técnica

El par encontró un punto de apoyo en torno a 17.0297 antes de poner a prueba la media móvil de 50 días (DMA), que se ha elevado por encima de la DMA de 20 en 17.0992, exacerbando una prueba de la DMA de 100 en 17.2188. Una ruptura de esta última expondría la zona de 17,50, seguida del máximo del 7 de septiembre en 17.7074, antes de desafiar el nivel psicológico de 18.0000. Por el contrario, si el par desciende hacia la DMA de 20, podría allanar el camino para una grieta por debajo de 17.0000. El siguiente soporte será el mínimo diario del 28 de agosto en 16.6923.

- El par AUD/USD cotiza en 0.6435, recuperándose de un mínimo diario de 0.6416, ya que los datos económicos chinos impulsan el sentimiento de los mercados.

- Se espera que la Reserva Federal de EE.UU. mantenga estables los tipos de interés, con un 99% de probabilidades de que no se produzcan cambios, mientras los inversores esperan a conocer la evolución futura de las tasas.

- Michelle Bullock iniciará su mandato como nueva Gobernadora del RBA, con datos económicos australianos, incluidos los PMI y la inflación, en la agenda de la semana.

El Dólar australiano (AUD) recupera terreno frente al Dólar estadounidense (USD), mientras los inversores se preparan para una semana ajetreada en el ámbito de los bancos centrales, ya que se espera que la Reserva Federal de EE.UU. mantenga los tipos sin cambios. La mejora de los datos económicos chinos, impulsada por su gobierno, amortiguó la caída del AUD. El par AUD/USD cotiza en 0.6435 tras alcanzar un mínimo diario de 0.6416.

El Dólar australiano avanza frente al Dólar estadounidense en vísperas de una semana ajetreada para los bancos centrales, impulsado por los datos económicos positivos de China

El sentimiento de los mercados ha mejorado gracias a los datos chinos que muestran unas perspectivas más optimistas, que se vieron amenazadas por la deflación y una repentina ralentización económica. Esto impulsó al Dólar australiano (AUD), que se está recuperando en medio de una agenda económica ausente.

La semana pasada, la economía estadounidense experimentó un repunte de la inflación por el lado de los consumidores y los productores, mientras que el mercado laboral sigue al alza. Las ventas minoristas crecieron más despacio de lo estimado, pero se mantuvieron sólidas por encima del umbral del 2%. Sin embargo, el sentimiento de los consumidores bajó, debido a los elevados precios de la gasolina, según reveló una encuesta de la Universidad de Michigan (UM).

A lo largo de la semana se conocerá una serie de datos sobre la vivienda en Estados Unidos, pero todas las miradas están puestas en Jerome Powell y compañía. Los mercados monetarios no esperan una sorpresa por parte de la Fed, con unas probabilidades de mantener las tasas sin cambios del 99%. Aparte de la declaración de política monetaria, los operadores están pendientes de los "gráficos de puntos" para conocer las expectativas de los funcionarios de la Fed con respecto a la trayectoria de la tasa de fondos federales (FFR).

En Australia, se publicarán los índices PMI de servicios y manufactura de la banca y los datos de inflación. Sin embargo, lo más destacado de la semana es que Michelle Bullock comienza su mandato como nueva Gobernadora del Banco de la Reserva de Australia (RBA).

Análisis del precio del AUD/USD: Perspectivas técnicas

La acción del precio retrata al par imprimiendo un martillo precedido de una leve tendencia alcista, con un máximo en torno al máximo de la semana pasada de 0.6475. Sin embargo, si los compradores superan esa zona, el par podría probar 0.6500 y reanudar su tendencia alcista para probar la media móvil de 50 días (DMA) en 0.6551. Por el contrario, y en el escenario más probable, el AUD/USD podría ampliar sus pérdidas, pero antes los vendedores deben arrastrar los precios por debajo de 0.6400. Si se supera este último nivel, el par podría deslizarse hacia los mínimos anuales de 0.6357.

- El USD/JPY retrocedió ligeramente hacia 147.70, y los alcistas parecen estar perdiendo tracción.

- Los rendimientos estadounidenses suben mientras los Mercados esperan una pausa de línea dura por parte de la Fed el miércoles.

- Los inversores también esperan nuevas previsiones macroeconómicas y la revisión de los gráficos de puntos de la Fed.

Al comienzo de la semana, el par USD/JPY registró algunas pérdidas y cayó hasta 147.70, impulsado principalmente por la debilidad del Dólar frente a sus rivales. Tanto la Reserva Federal (Fed) como el Banco de Japón (BoJ) se reunirán esta semana el miércoles y el viernes, pero no se esperan subidas por parte de ninguno de los dos bancos. Se seguirán de cerca las posturas de Powell y Ueda. El lunes no se publicarán datos relevantes.

Por el lado de la Fed, los mercados anticipan que la entidad anunciará una postura de halcones, similar a la decisión de la reunión de junio, en la que la Fed decidió mantener las tasas estables para evaluar los rezagos de la política monetaria y su impacto en la economía estadounidense. En este sentido, la banca intentará convencer al mercado de que seguirán dependiendo de los datos, pero que el ciclo de endurecimiento no ha terminado.

En consonancia con ello, el rendimiento de los bonos estadounidenses está registrando subidas en toda la curva y se mantiene en niveles elevados. El rendimiento de los bonos a 10 años subió al 4.33%, mientras que el rendimiento a 2 años se sitúa en el 5.06%, un 0.50% más, y el rendimiento a 5 años en el 4.46%.

Por otra parte, el Banco de Japón (BOJ) ha aclarado que sólo se planteará un cambio de política monetaria una vez que las métricas locales de salarios e inflación se alineen con sus resultados previstos. Además, en medio de las continuas dificultades de la economía local y el peso añadido de los problemas económicos chinos, el banco central sigue dudando en modificar su postura moderada. En este sentido, habrá que seguir de cerca la declaración de política monetaria en busca de pistas sobre la orientación futura.

USD/JPY Niveles a vigilar

El análisis técnico del gráfico diario sugiere un cambio hacia una perspectiva neutral a bajista para el USD/JPY, con indicios de agotamiento alcista. El índice de fuerza relativa (RSI), que se encuentra en territorio positivo, sugiere un posible equilibrio en el mercado con una presión de compra y venta equilibrada. Por su parte, la convergencia de medias móviles (MACD) presenta barras rojas planas. Además, el par se encuentra por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que sugiere que los alcistas controlan firmemente el panorama general.

Niveles de soporte: 147.00, 146.60 (SMA de 20 días), 146.00.

Niveles de resistencia: 148.00, 149.00, 150.00.

USD/JPY Gráfico Diario

-638306503190990672.png)

- GBP/USD atascado cerca de un nivel psicológico importante con las llamadas a la doble tasa de los bancos centrales en el barril.

- El ocupado calendario económico de esta semana promete mucha volatilidad.

- El par podría girar a mediados de la semana.

Esta semana, el par GBP/USD tendrá un gran protagonismo, ya que tanto la Reserva Federal (Fed) como el Banco de Inglaterra (BoE) anunciarán sus tipos de interés a mediados de semana, y la Libra esterlina (GBP) está luchando por posicionarse frente al Dólar estadounidense, mientras los inversores toman posiciones.

Se espera que la Fed mantenga los tipos en el 5,5% en la próxima reunión del Comité Federal de Mercado Abierto (FOMC) del miércoles a las 18:00 GMT, mientras que se prevé que el Banco de Inglaterra dé una última subida de tipos de 25 puntos básicos, llevando la tasa principal del Reino Unido al 5,5% desde el 5.25%.

El jueves, a las 11:00 GMT, el Banco de Inglaterra anunciará su decisión sobre las tasas de interés.

Numerosos datos económicos en EE.UU. y el Reino Unido

El GBP/USD tendrá una semana cargada de datos económicos. En el Reino Unido, las cifras del Índice de Precios al Consumo (IPC) se publicarán el miércoles, el jueves el Banco de Inglaterra y el viernes se publicarán las ventas minoristas y el Índice de Gerentes de Compras (PMI) preliminar.

El miércoles se espera que el IPC del Reino Unido aumente del -0.4% al 0.7%, mientras que el viernes se publicarán las ventas minoristas de agosto, que se prevé que aumenten al 0.5% tras el descenso del 1.2% del mes anterior.

Por lo que respecta a la agenda estadounidense, a las cifras de la Fed del miércoles le seguirán las de empleo del jueves y el PMI preliminar del viernes.

El jueves a las 12:30 GMT se publicarán las peticiones iniciales de subsidio por desempleo de la semana hasta el 15 de septiembre y la encuesta manufacturera de Filadelfia de septiembre. La última cifra de solicitudes iniciales de subsidio de desempleo fue de 220.000, y se espera que la encuesta manufacturera descienda un 0.7% con respecto al último dato de 12.

Las cifras preliminares del PMI del viernes, que se publicarán a las 13:45 GMT, se espera que muestren un leve descenso, con el PMI de manufactura en 47.8 desde el 47.9 anterior, y el PMI del sector servicios en 50.5 desde el 50.3 anterior.

Perspectivas técnicas del GBP/USD

Desde el punto de vista técnico, el par GBP/USD está cotizando lateral a principios de semana. El par abrió la semana cerca de la zona de 1.2400 y hasta ahora ha tenido dificultades para encontrar impulso. En la intradía, el par se mueve entre 1.2400 y 1.2380.

El GBP/USD ha cerrado a la baja o lateralizado durante ocho de las últimas nueve semanas consecutivas desde el máximo de principios de julio en 1.3142, y los gráficos de velas diarios ven al par decididamente bajista, deslizándose justo por debajo de la media móvil de 200 días (SMA) actualmente estacionada cerca de 1.2433.

La media móvil exponencial (EMA) de 34 días se ha vuelto bajista en el nivel 1.2600, y mientras los mercados se mantengan en equilibrio, los operadores querrán mantenerse atentos a la publicación del Índice de fuerza relativa (RSI) y los indicadores de convergencia-divergencia de media móvil (MACD), los cuales están mostrando condiciones de sobreventa en las velas diarias.

GBP/USD gráfico diario

Niveles técnicos del GBP/USD

Statistics Canada publicará los datos del Índice de Precios al Consumo (IPC) de agosto el martes 19 de septiembre a las 12:30 y, a medida que nos acercamos a la hora de su publicación, he aquí las previsiones de los economistas e investigadores de cinco bancos principales sobre los próximos datos de la inflación canadiense.

Se espera que la inflación general se sitúe en el 3.8% interanual, frente al 3.3% de julio. De ser así, la inflación general se aceleraría por segundo mes consecutivo hasta el nivel más alto desde abril y se situaría aún más por encima del objetivo del 2%. En términos mensuales, el IPC se situaría en el 0.2%, frente al 0.6% publicado anteriormente.

RBC Economics

La subida de los precios de la Energía impulsará el crecimiento de los precios. Esperamos una tasa interanual del 3.7% en agosto, frente al 3.3% de julio. Las medidas básicas preferidas por el BOC podrían aumentar en términos interanuales debido a los suaves "efectos de base" de hace un año (el aumento intermensual de esas medidas hace un año fue relativamente pequeño). Pero se centrará más en la reciente tasa media de crecimiento de tres meses de las medidas "mediana", "trimestral" y de servicios trimestrales sin refugio (a veces denominadas "supernúcleo"). Todos ellos siguen "pegados" a tasas por encima del límite superior del objetivo de inflación del BdC. Sin embargo, seguimos esperando que los signos de ralentización de la economía se traduzcan en un menor crecimiento de los precios en lo que queda de año, lo que impediría nuevas subidas de los tipos de interés del BdC.

NBF

El aumento de los precios de la gasolina podría haberse traducido en un incremento del IPC del 0.2% en agosto (antes del ajuste estacional). Si estamos en lo cierto, la tasa de inflación a 12 meses debería pasar del 3.3% a un máximo de 4 meses del 3.8%. Al igual que la inflación general, las medidas básicas preferidas por el Banco de Canadá deberían aumentar en el mes, con un IPC medio que probablemente pase del 3.7% al 3.8% y un IPC ajustado del 3.6% al 3.7%.

Citi

Esperamos un sólido aumento del IPC general del 0.4% intermensual en agosto, con efectos de base que implican que la lectura interanual suba al 4.1%. Parte de la fortaleza de agosto se deberá a nuevos aumentos de los precios de la energía. Un repunte de los costes hipotecarios con tipos de interés más altos debería ayudar a soportar los precios de la vivienda. Sin embargo, es probable que los riesgos al alza más importantes para el IPC en agosto se deban a diversos precios de los servicios. Los elementos más importantes de los datos de inflación de agosto serán las medidas de inflación subyacente. La tasa de inflación subyacente a tres meses se ha mantenido estable en un intervalo del 3.5-4% durante un año, lo que implica que las medidas anuales también se mantendrán en torno a este intervalo en agosto. Una mayor inflación a tres meses aumentaría, como es lógico, la probabilidad de nuevas subidas de tipos del BdC, posiblemente ya en octubre.

CIBC

La subida de los precios del petróleo, que hizo que los consumidores pagaran más en los surtidores en agosto, será la causa de un probable avance del IPC total del 0.2% intermensual. Esto impulsaría la tasa anual de inflación hasta el 3,8%, magnificada por una débil lectura del año anterior que queda fuera del cálculo. El aumento de los precios del gas habrá dejado menos dinero para gastar en otras partidas, y la menor demanda podría haber prevalecido en categorías distintas de la alimentación y la energía, dejando los precios de la alimentación y la energía a 12 meses ex. en el 3.4%, y validando la posición del banco de canadá en septiembre.

TDS

Esperamos que el IPC general aumente un 0.2% intermensual en agosto, ya que la inflación salta 0.5% hasta el 3.8% por una combinación de efectos de base y precios más altos de la energía. La gasolina y otros productos energéticos contribuirán con unos 0.2% en el mes o 0.1% en términos interanuales, con una mejora en el caso de estos últimos respecto al lastre de 0.6% de julio. Dejando a un lado el impacto de la subida de los precios de la energía, esperamos que el informe de agosto muestre un modesto avance hacia el 2%. Los vientos estacionales en contra deberían limitar los precios de los alimentos a un aumento menor, y también esperamos otro comportamiento moderado de los bienes básicos a medida que los hogares reducen el gasto discrecional. Sin embargo, es poco probable que estas mejoras se traduzcan en menores presiones sobre la inflación subyacente, ya que se espera que el IPC intermedio/medio aumente 0.05% hasta el 3.7% interanual (+0.1% para el IPC intermedio). De este modo, las tasas de inflación subyacente a tres meses se mantendrían en su reciente intervalo (3.5-4.0%), aunque según nuestras previsiones, la inflación sin alimentos ni energía disminuiría 0.1%, hasta el 3.3% interanual.

Durante su intervención en el Congreso Mundial del Petróleo en Canadá, el ministro de Energía de Arabia Saudí, el príncipe Abdulaziz bin Salman, afirmó que su objetivo es reducir la volatilidad de los mercados de energía en lugar de los precios, según Reuters.

Declaraciones destacadas

"El mundo entero debería centrarse en la seguridad energética",

"El principal pilar de la seguridad energética son los mercados sostenibles".

"La conducta de la OPEP es benigna, no difiere de las actuaciones de los bancos centrales".

"Los mercados internacionales de Energía necesitan una regulación ligera".

"Queremos ser proactivos, preventivos, precavidos".

"El jurado aún no ha decidido sobre la demanda china, el crecimiento europeo o lo que harán los bancos centrales".

"La EIA ha pasado de predecir los mercados a defender la política".

"El mundo podría pasar de un tipo de crisis energética a otro si no se planifican bien las cadenas de suministro de minerales críticos".

Reacción de los mercados

Los precios del petróleo crudo siguen subiendo tras estos comentarios y el barril de West Texas Intermediate subió casi un 1% en el día, hasta 92.00$.

- El Dólar estadounidense se mueve mayormente al alza en la tabla de cotizaciones del lunes en la sesión estadounidense.

- Es probable que los operadores mantengan la pólvora seca para el evento principal de la Fed del miércoles.

- El Índice del Dólar se encuentra por encima de 105.00, luchando por alcanzar nuevos máximos.

El Dólar estadounidense (USD) continúa con su racha ganadora y posiblemente esta semana alcance su décima subida consecutiva. A pesar de la fortaleza, empiezan a acumularse algunos indicios de que la recuperación podría llegar a su fin. A pesar de que la semana pasada cerró en verde para el Dólar, los componentes de las expectativas de inflación de la Universidad de Michigan mostraron que los participantes creen que la Reserva Federal (Fed) de los EE.UU. debería estar a punto de terminar con la subida de tipos de interés - y esto no es una buena noticia para el Dólar.

La semana presenta un calendario económico muy ligero que probablemente no tenga mucho impacto en los niveles actuales. Hasta el miércoles se espera cierta presión vendedora, sobre todo si el Dólar no logra romper al alza. Esto significa que el Índice del Dólar (DXY) corre el riesgo de retroceder, alejándose un poco de un nuevo máximo de seis meses.

Resumen diario: El Dólar estadounidense se tranquiliza

- Problemas con el Euro: los diferenciales entre los bonos alemanes e italianos a 10 años se disparan hasta los 180 puntos básicos, por primera vez desde junio.

- Rusia ha desplegado un avión MIG-31 para interceptar un avión estadounidense que sobrevolaba el mar de Barents - menciona RIA.

- Numerosos bancos centrales junto a la Fed esta semana, con los bancos centrales suizo, noruego, sueco, japonés y británico listos para emitir decisiones sobre tasas esta semana.

- Los precios del crudo se mantienen altos en el tablero, como el crudo WTI tocó un nuevo máximo anual en 90.84$. El empuje de los precios del petróleo podría significar que la inflación general siga siendo elevada durante el próximo trimestre.

- La agenda del lunes está muy cargada, en una semana en la que el centro de atención será la decisión sobre las tasas de interés de la Reserva Federal estadounidense.

- La Asociación Nacional de Constructores de Viviendas publica su índice del mercado inmobiliario de septiembre, que pasa de 50 a 45.

- El Departamento del Tesoro estadounidense subastará una letra a 3 meses y otra a 6 meses.

- Acciones un poco mixtas, sin una dirección clara el lunes. Algunos comentarios decepcionantes de Societe Generale, que no han logrado impresionar a los inversores, están ejerciendo cierta presión vendedora sobre las participaciones de los bancos europeos.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 97% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de septiembre después de las recientes cifras del IPP y las ventas minoristas.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza en el 4.35%, y alcanzó su máximo en las primeras operaciones del lunes.

Análisis técnico del Índice del Dólar: Mantener la pólvora seca

El Dólar ha tenido un recorrido un poco accidentado, aunque las condiciones económicas en comparación con Europa y otros países siguen haciendo que destaque y brille. Esto hace que los inversores sigan acudiendo en masa al Dólar por las altas tasas que se pagan a los inversores. La cuestión para esta semana será si el Índice del Dólar puede mantenerse por encima de 105.00 incluso si la Fed realiza una pausa en las tasas.

El Índice del dólar (DXY) ha subido hasta 105.41 puntos. Está a un suspiro del máximo de 2023, cerca de 105.88. Si el DXY logra cerrar la semana por encima de este nivel, es de esperar que el Dólar se fortalezca aún más a medio plazo.

A la baja, el nivel de 104.44 observado el 25 de agosto mantuvo el soporte del índice el lunes, impidiendo que el DXY siguiera vendiéndose. Si la subida iniciada el 12 de septiembre se invierte y 104.44 cede, podría producirse una recesión sustancial hasta 103.04, donde la media móvil simple (SMA) de 200 días entra en juego como soporte.

Bancos centrales Preguntas frecuentes

¿Qué hace un banco central?

Los Bancos centrales tienen el mandato fundamental de garantizar la estabilidad de precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando fluctúan los precios de determinados bienes y servicios. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones y las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de bloqueo.

Lee Sue Ann, economista del Grupo UOB, comenta la última decisión del BCE sobre los tipos de interés.

Principales conclusiones

El Banco Central Europeo (BCE) decidió subir sus tres principales tasas de interés en 25 puntos básicos. Tras un total de subidas de tipos de 450 pb, las principales tasas de interés oficiales del BCE se sitúan ahora en máximos históricos.

Según las nuevas previsiones del BCE, la inflación pasará del 5.3% actual al 3.2% el año que viene y al 2.1% en 2025, lo que supone un lento avance hacia el objetivo del 2%. Las perspectivas de crecimiento han seguido empeorando y el BCE prevé ahora para 2023 una expansión de sólo el 0.7%, tras haber pronosticado un 0.9% hace tres meses. Para 2024, prevé que la economía crezca un 1.0%.

Aunque creemos que la puerta a futuras subidas de tipos sigue abierta, preferimos mantener nuestra opinión de una pausa en el actual ciclo de endurecimiento, lo que implica unas tasas terminales del 4.50%, 4.75% y 4.00% para las operaciones principales de refinanciación, la facilidad marginal de crédito y la facilidad de depósito, respectivamente.

El Banco Central Europeo subió las tasas de interés el jueves, pero señaló que la medida podría ser la última del ciclo actual. Los economistas de ING analizan las perspectivas del EUR/USD.

Noviembre y diciembre son meses estacionalmente débiles para el Dólar

Esperamos que el par EUR/USD cotice en el lado débil ahora que el BCE nos ha dicho que las tasas han tocado techo. Sin embargo, sospechamos que surgirá una buena demanda cerca del nivel de 1.05. Nuestra opinión es que el "excepcionalismo" de EE.UU. no durará y que el crecimiento de EE.UU. convergerá con la debilidad de la Eurozona en 2024.

Normalmente, noviembre y diciembre son meses estacionalmente débiles para el Dólar. Nuestra opinión es que la debilidad de los datos de actividad de EE.UU. se hará evidente con el tiempo y que el período actual llegará a ser considerado como "lo mejor que puede pasar", tanto para el crecimiento de EE.UU. como para el Dólar. Mantenemos nuestra previsión de que el par EUR/USD cotizará por encima de 1.10 a finales de año.

- El EUR/USD recupera tracción alcista y avanza hasta 1.0680.

- La reanudación de la presión vendedora podría volver a poner a prueba 1.0630.

El EUR/USD prolonga la recuperación del viernes y ronda la zona de 1.0680 el lunes.

A pesar del rebote de dos días, el sentimiento bajista subyacente del par se mantiene sin cambios y deja la puerta abierta a retrocesos adicionales en el horizonte a corto plazo. En este trasfondo, las pérdidas adicionales podrían hacer que se volviera a visitar el mínimo de septiembre en 1.0631 (14 de septiembre) antes del mínimo de marzo en 1.0516 (15 de marzo).

Mientras tanto, se prevén nuevas pérdidas por debajo de la SMA de 200 días, hoy en 1.0827.

Gráfico diario del EURUSD

- El DXY sufre una leve presión vendedora el lunes.

- Inmediatamente al alza emerge el máximo del año.

El DXY se suma a las pequeñas pérdidas del viernes y vuelve a visitar la zona de 105.20/15 de principios de semana.

La continuación de la recuperación multimensual parece sólida y una ruptura del máximo mensual de 105.43 (14 de septiembre) debería animar al DXY volver a probar el máximo de 2023 de 105.88 (8 de marzo), justo antes del nivel redondo de 106,00.

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.02, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

En opinión de Kit Juckes, estratega jefe de divisas de Société Générale, esta semana habrá muchas reuniones de los bancos centrales, pero ninguna de ellas podría frenar la recuperación del Dólar.

Un Euro débil ayudará a mantener el EUR/CHF a la baja

En el G10, no creo que los bancos centrales dominen tanto las perspectivas de las divisas como hace seis meses. Las perspectivas de crecimiento importan más y, en ese sentido, quizá el extremo largo de la curva de rendimiento también importe más que las tasas.

El Euro no obtuvo ninguna ayuda de la subida de tasas del BCE de la semana pasada y la Libra esterlina puede que no obtenga mucho de la reunión del Comité de Política Monetaria. Es probable que se anuncie la venta de gilts, pero ¿el aumento de los rendimientos atraerá a los compradores o provocará una pérdida de confianza? El GBP/USD tiene 1.20 en el punto de mira. El IPC (miércoles) y las ventas minoristas (viernes) también merecen atención.

En cuanto al SNB, el Riksbank y el Norges Bank, si los tres aumentan sus tipos en 25 puntos básicos, la corona sueca podría ser la divisa menos beneficiada. Las preocupaciones internas son demasiado grandes. La corona noruega se ve favorecida por los precios del petróleo, incluso si los nervios mundiales no ayudan, y un euro débil ayudará a mantener el EUR/CHF a la baja.

- El USD/MXN recupera terreno y alcanza máximos de dos días en 17.14.

- El precio del Dólar sube a 105.35 y se mantiene cerca de los máximos de seis meses probados la semana pasada.

- La decisión de política monetaria de la Fed centrará toda la atención semanal.

El USD/MXN comenzó la semana con una caída a mínimos de dos semanas y media en 17.03 durante la apertura europea. Posteriormente, el par ha recuperado terreno favorecido por el impulso del Dólar hasta alcanzar máximos de dos días en 17.14 en la previa de la sesión americana.

El Dólar sigue imponiéndose en la semana de la Fed

El Índice del Dólar (DXY) sigue manteniéndose firme después que el miércoles pasado (14 de septiembre), el precio subiera a un techo de seis meses en 105.43. En la jornada de hoy, el Dólar ha tocado un máximo del día en 105.35, siguiendo de cerca los mencionados máximos de medio año.

El tono cauteloso del mercado favorece al Dólar en la semana de la Fed. La Reserva Federal de Estados Unidos celebra su reunión de política monetaria entre el martes y el miércoles, dando a conocer su decisión sobre las tasas el día 20 a las 18.00 GMT. A dos días del anuncio, la herramienta FedWatch da un 99% de probabilidades a que la Fed mantenga las tasas sin cambios. Para la reunión de noviembre, las posibilidades de un aumento de tipos es del 30.7% mientras que para diciembre suben a un 36.8%.

Sin datos relavantes en México hasta el jueves y viernes, cuando se publiquen las ventas minoristas de julio y la inflación de la primera quincena de septiembre, el viernes se conoció que el 15% de las importaciones de Estados Unidos en la lectura interanual de julio fueron desde México, superando al 14.6% de China. Este dato apunta que México es el país emergente que más puede estar beneficiándose de la crisis comercial entre EE.UU. y el gigante asiático.

USD/MXN Niveles de precio

El USD/MXN opera al momento de escribir sobre 17.12, ganando un 0.30% diario. Una superación de la resistencia 17.20, máximo del 14 de septiembre, apuntará hacia 17.40, antigua barrera al alza. Por encima, el par puede dispararse hasta 17.70, techo del 7 de septiembre y de los últimos tres meses y medio.

A la baja, el soporte inicial espera en la zona psicológica de 17.00$. Una ruptura por debajo de este nivel puede originar un fuerte movimiento a la baja en dirección a 16.62, mínimo de casi ocho años registrado el pasado 28 de julio.

- El par EUR/JPY cotiza dentro de un rango ajustado en torno a 157.50.

- Por el momento, el cruce se enfrenta a un mayor comercio lateralizado.

El par EUR/JPY navega dentro de un rango ajustado por encima de 157.00 a principios de semana.

Mientras tanto, el cruce continúa enfrentándose a un rango de consolidación. Frente a ello, emerge un pequeño obstáculo en el máximo mensual alcanzado hasta ahora en 158.65 (13 de septiembre), por delante del máximo de 2023 en 159.76 (30 de agosto), que precede al nivel redondo clave en 160.00. La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 148.77.

El par USD/JPY se ha disparado hacia 148.00 a la espera de la última actualización de la política monetaria del Banco de Japón de la semana que viene. Los economistas del MUFG Bank analizan las perspectivas del par.

¿Conseguirá el gobernador del BOJ, Ueda, contrarrestar la debilidad del Yen hablando de los riesgos de una subida de tasas?

La atención del mercado se centrará ahora en los comentarios del gobernador Ueda en la reunión de política monetaria de esta semana para ver qué mensaje transmite sobre el futuro calendario de subidas de tasas y qué nivel de inquietud muestra por la reciente debilidad del Yen.

Si el gobernador del BOJ, Ueda, se retracta de dar una señal firme sobre la posibilidad de subidas de tasas para finales de año, aumentará la carga sobre el gobierno japonés para apoyar al yen a través de la intervención como a finales del año pasado si el USD/JPY salta de nuevo por encima del nivel de 150.00 y se mueve para volver a probar el máximo del año pasado en 151.95.

Los economistas de Société Générale analizan las perspectivas técnicas del USD/MXN.

16.60 sigue siendo un soporte importante

El rebote del USD/MXN se agotó cerca de la línea de tendencia trazada desde septiembre de 2022 en 17.73. Ha protagonizado un retroceso constante y ahora está desafiando la DMA de 50 cerca de 17.00. Sería interesante ver si el par puede tallar un mínimo más alto en comparación con los de julio/agosto en 16.60. La defensa de este nivel puede dar lugar a un rebote a corto plazo hacia 17.42 y la línea de tendencia cerca de 17.73.

Sólo si desciende por debajo del soporte de 16.60, existiría el riesgo de una tendencia bajista más profunda.

El CAD obtuvo ganancias frente al USD la semana pasada. Los economistas de Scotiabank analizan las perspectivas del USD/CAD.

Los cortos del CAD vuelven a acumularse

La reciente apreciación del USD parece haberse quedado sin gas de nuevo en el rango 1.36/1.37, quizás no muy diferente a la primavera. Históricamente, las incursiones del USD/CAD por encima de 1.35 tienden a ser limitadas en términos de alcance y duración.

Las ganancias del CAD -hasta ahora- son limitadas y hay suficiente riesgo de eventos por delante como para mantener a los mercados cautelosos sobre las perspectivas de que la recuperación del CAD se extienda. Pero sigue estando algo infravalorado y quizá sobrevendido en los gráficos.

Los datos de la CFTC del viernes reflejaron una nueva acumulación de posiciones cortas netas en el CAD, justo cuando el CAD está mostrando tímidas señales de estabilización, de nuevo, similares a las del periodo marzo/abril. Un empujón por debajo de 1.35 podría poner algo de presión sobre algunas de las posiciones cortas en CAD más recientes.

El par EUR/USD cotiza con pocos cambios en un rango ajustado. Los economistas de Scotiabank analizan las perspectivas del par.

El trasfondo técnico es débil

El EUR/USD se está consolidando, pero hay poco positivo que decir sobre las tendencias a corto plazo a primera vista.

El par se mantiene por debajo de 1.07 y el gráfico intradía muestra una cuña bajista que apunta a más pérdidas.

Una ruptura por debajo de 1.0650 podría debilitar aún más la cotización.

La resistencia es vista en 1.07.

El CAD mantiene ganancias hasta la zona de 1.35. Los economistas de Scotiabank analizan las perspectivas del USD/CAD.

Las tendencias técnicas a corto plazo se inclinan a favor del CAD

Las tendencias técnicas a corto plazo se inclinan a favor del CAD. El USD ha estado cotizando más a la defensiva desde que alcanzó su máximo y giró a la baja desde la zona de 1.37 y la tendencia bajista está desarrollando un impulso decente en el gráfico a corto plazo. Sin embargo, el soporte de 1.3495/1.3500 dificulta las ganancias adicionales del CAD.

Una ruptura por debajo de 1.3495 debería llevar al CAD a la zona de 1.34 y, posiblemente, a probar el soporte más fuerte del USD en la zona de 1 3350.

El GBP/USD se mantiene relativamente débil en la zona de 1.24. Los economistas de Scotiabank analizan las perspectivas del par.

Los mercados están atentos a la decisión del BoE

Los mercados del Reino Unido tienen mucho con lo que lidiar esta semana: el IPC el miércoles y la decisión política del BoE el jueves. Una subida de tipos moderada por parte del BCE presionaría a la Libra y, en el margen, aumentaría la presión sobre los precios.

La Libra está débil, pero la evolución intradiaria de los precios muestra ahora algunos signos de fuerza relativa a través de una sesión alcista fuera de rango en el gráfico de seis horas.

Si la Libra puede mantener las ganancias por encima de 1.24, podría desarrollarse una compresión más profunda hacia la resistencia de 1.2450. Se necesita un movimiento claro por encima de este punto para indicar una mayor fortaleza de la GBP.

El soporte es visto en .,2375.

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha declarado el lunes que "lo peor de la inflación subyacente ha pasado".

Comentarios adicionales

Parte de la inflación subyacente se está moderando.

Hay incertidumbre sobre el efecto de las subidas en la actividad.

El aumento de los precios de la energía añade incertidumbre.

El responsable eslovaco de política monetaria del Banco Central Europeo (BCE), Peter Kazimir, ha declarado el lunes: "Mi deseo es que la subida de tipos de septiembre sea la última, pero no puedo descartar nuevas subidas".

Comentarios adicionales

"Sólo las previsiones de marzo pueden confirmar que nos dirigimos inequívocamente hacia nuestro objetivo de inflación".

"El fin de las subidas de tasas abrirá el debate sobre cómo ajustar el PEPP y el APP".

"Una vez claro que no son necesarias más subidas, debería iniciarse el debate sobre la aceleración de la QT".

- El GBP/USD se ha visto limitado por debajo de 1.2400 el lunes.

- Los indicadores de impulso señalan un posible impulso bajista en el GBP/USD.

- El soporte inmediato aparece en torno a los mínimos de junio, seguido del nivel psicológico de 1.2350.

El GBP/USD parecía romper una racha de dos días de pérdidas a primera hora del día, pero más tarde ha sufrido un giro a la baja y ha caído hacia 1.2370 al inicio de la sesión europea del lunes.

Los inversores esperan que el Banco de Inglaterra (BoE) suba las tasas de interés en 25 puntos básicos en la próxima reunión del jueves. Por otro lado, se espera que la Reserva Federal de Estados Unidos (Fed) mantenga su actual tasa de interés el miércoles.

Técnicamente, el GBP/USD podría enfrentarse a un desafío en torno a la media móvil exponencial (EMA) de 9 días en 1.2463, seguida de la EMA de 12 días en el nivel de 1.2488.

Una ruptura por encima del nivel psicológico de 1.2500 podría llevar al par a explorar la zona del 23.6% de retroceso de Fibonacci en 1.2560.

Por otro lado, el soporte inmediato para el par GBP/USD aparece en torno a los mínimos de junio en 1.2368, seguido del nivel psicológico de 1.2350.

Si el sentimiento bajista ejerce presión, el par podría acercarse al siguiente nivel de soporte cerca de los mínimos observados en mayo en 1.2308, seguido del nivel redondo de 1.2300.

La línea del MACD se mantiene por debajo de la línea central y muestra divergencia por debajo de la línea de señal. Esta configuración sugiere un posible impulso bajista en el mercado, lo que puede considerarse como una señal de que la reciente tendencia bajista puede continuar.

Los operadores del par GBP/USD probablemente observen el Índice de Fuerza Relativa (RSI) de 14 días, que indica un impulso bajista a corto plazo, ya que se encuentra por debajo del nivel 50.

GBP/USD gráfico diario

- El EUR/GBP se mantiene por encima de 0.8600 a la espera de las decisiones de los bancos centrales.

- El Euro se fortaleció tras los comentarios de línea dura de la presidenta del BCE, Christine Lagarde.

- Se espera que el BoE aumente las tasas de interés en 25 puntos básicos el jueves.

- El gobernador del BoE, Andrew Bailey, indicó que se acerca el final del ciclo de subidas de tasas de interés.

El cruce EUR/GBP intenta extender sus ganancias por segundo día consecutivo, cotizando al alza en torno a 0.8610 durante la sesión europea del lunes. El par podría ganar fuerza tras las declaraciones realizadas el viernes por la presidenta del Banco Central Europeo (BCE), Christine Lagarde.

Lagarde declaró que los responsables políticos del BCE no habían considerado la posibilidad de aplicar nuevos recortes de tasas. La presidenta del BCE también sugirió que la intención del banco central era mantener los tipos de interés en niveles elevados durante un periodo prolongado y que estaba dispuesta a subirlos si lo consideraba necesario.

Los economistas de Commerzbank han analizado las perspectivas del euro (EUR) tras la subida de tasas del BCE de la semana pasada. Según su análisis, la decisión del banco central de señalar el fin de las subidas de tasas por el momento se ajustaba en gran medida a las expectativas del mercado. Sin embargo, este movimiento del BCE conlleva cierto nivel de riesgo, ya que indica una postura potencialmente menos agresiva en materia de política monetaria.

Por otro lado, los operadores de la Libra esterlina anticipan que el Banco de Inglaterra (BoE) subirá las tasas de interés en 25 puntos básicos en la próxima reunión prevista para el jueves. Esta posible subida de tasas por parte del BoE refleja los esfuerzos del banco central por hacer frente a las presiones inflacionistas y estabilizar la economía británica.

Sin embargo, el gobernador del BoE, Andrew Bailey, ha indicado que el banco central está cada vez más cerca de poner fin a su serie de subidas de las tasas de interés. Esta declaración, unida a la preocupación por una posible recesión y a los indicios de enfriamiento del mercado laboral británico, puede aumentar la presión sobre el BoE para que ponga fin a su ciclo de subidas de tasas.

Para la semana, están previstos importantes acontecimientos en la Eurozona. El martes se publicará el Índice Armonizado de Precios al Consumo (IPCA) de la zona euro correspondiente al mes de agosto, y el viernes el PMI compuesto preliminar de septiembre. Estos datos podrían arrojar luz sobre las tendencias de la inflación en el bloque de la Eurozona, lo que podría servir de soporte para los operadores del EUR/GBP.

En opinión de los economistas de ING, es probable que el Dólar mantenga sus ganancias.

El índice del Dólar DXY debería seguir encontrando una demanda aceptable por debajo de 105.00.

A pesar de los tipos sin cambios, la Fed, a través de su declaración y su gráfico de puntos, mantendrá la posibilidad de una nueva subida hasta el rango 5.50%-5.75% a finales de este año.

A pesar de que deberíamos ver subidas de tasas de 25 puntos básicos en cuatro bancos centrales europeos a lo largo de la semana, dudamos que el Dólar tenga que perder mucho terreno, si es que lo pierde.

El índice del Dólar DXY se mantiene relativamente fuerte y no parece haber motivos para un giro decisivo a la baja esta semana, a menos que la Fed nos sorprenda a todos.

Hay una fuerte banda de resistencia en la zona de 105.40/105.80, que podría limitar esta semana. Pero, igualmente, el índice DXY debería seguir encontrando una demanda decente por debajo de 105.00.

El EUR/USD continúa cotizando de forma apática. Los economistas de ING analizan las perspectivas del par.

Caída a 1.05 como oportunidad para reajustar las coberturas ante la debilidad estacional del Dólar en noviembre/diciembre.

El par EUR/USD tiene un soporte decente en la zona de 1.0610/1.0630, por debajo del cual existe un riesgo de caer hacia la zona de 1.04/1.05. Sin embargo, nuestra opinión estratégica sigue siendo que la economía estadounidense convergerá con el crecimiento anémico de Europa el próximo año y que el Dólar se debilitará.

Veríamos una caída a la zona de 1.05 en las próximas semanas como una oportunidad para reajustar las coberturas antes de la debilidad estacional del Dólar en noviembre y diciembre de este año.

- El Euro pierde ahora cierta presión compradora frente al dólar estadounidense.

- Los mercados bursátiles en Europa inician la semana en negativo.

- El EUR/USD sigue presionado por debajo de 1.0700.

- El índice del Dólar DXY se mantiene por encima de la barrera de 105.00.

- La reunión del FOMC será el acontecimiento más destacado de esta semana.

- El índice NAHB centrará la atención de los inversores más adelante en la sesión.

El Euro (EUR) alterna ganancias con pérdidas frente al Dólar estadounidense (USD) al comienzo de la semana, lo que ha llevado al par EUR/USD a oscilar en torno a la zona de 1.0650 a primera hora de la mañana europea.

En el lado opuesto, el Dólar parece estar bajo una tibia presión bajista, aunque se las arregla para mantenerse por encima de la barrera clave de 105.00 en medio del sesgo alcista persistente hasta ahora en los rendimientos de EE.UU. a través de toda la curva.

En cuanto a la política monetaria, los inversores siguen valorando la subida moderada de la semana pasada del Banco Central Europeo (BCE) y siguen anticipando la posibilidad de que la Reserva Federal (Fed) reduzca los tipos de interés en algún momento del segundo trimestre de 2024.

Por otro lado, las posiciones alcistas netas en el Euro prolongaron la tendencia bajista y alcanzaron niveles vistos por última vez a mediados de noviembre de 2022, según el último informe de posicionamiento de la CFTC correspondiente a la semana que finalizó el 12 de septiembre. En el periodo estudiado, el par subió hasta la zona de 1.0750 y perdió terreno poco después, antes del evento del BCE.

La ausencia de publicaciones en la agenda económica del euro debería desviar la atención hacia el calendario estadounidense, donde se publicarán el índice NAHB de precios de la vivienda y los flujos TIC a largo plazo más adelante en la sesión.

Resumen diario de los motores del mercado: El Euro en el punto de mira antes de la Fed

- Hasta el momento, el Euro no ha logrado fortalecerse frente al Dólar.

- Los rendimientos estadounidenses y alemanes han comenzado la semana en positivo.

- Los inversores consideran que la Fed mantendrá las tasas sin cambios esta semana.

- La agencia Fitch confirma la calificación AAA de Alemania con perspectiva estable.

- Los operadores ven posibles recortes de tasas por parte de la Fed en el primer semestre de 2024.

- El estancamiento del ciclo de subidas de tipos del BCE parece estar cobrando fuerza.

Análisis Técnico: No se descarta una mayor debilidad del Euro a corto plazo

El EUR/USD busca extender el rebote del viernes desde mínimos de varias semanas cerca de 1.0630.

Si el EUR/USD rompe por debajo del mínimo de septiembre de 1.0631 (15 de septiembre), podría volver a visitar el mínimo de marzo de 1.0516 (15 de marzo) antes de alcanzar el mínimo de 2023 en 1.0481 (6 de enero).

Por otra parte, la atención se centra actualmente en la SMA de 200 días en 1.0827. Si el par rompe este nivel, podría desarrollarse un impulso alcista que llevaría a probar la SMA de 55 días en 1.0922 antes de alcanzar el máximo semanal de 1.0945 (30 de agosto). Como resultado, este escenario puede abrir el camino para una recuperación hacia el nivel psicológico de 1.1000 y el máximo de agosto de 1.1064 (10 de agosto). Si el par supera esta zona, podría aliviar parte de la presión bajista y dirigirse hacia el máximo semanal de 1.1149 (27 de julio), seguido del máximo de 2023 en 1.1275 (18 de julio).

Es fundamental recordar que mientras el EUR/USD se encuentre por debajo de la SMA de 200 días, el par podría seguir cayendo.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al euro. Por el contrario, si los datos económicos son débiles, es probable que el euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la Balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una Balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El índice DXY amplía el descenso correctivo hasta la zona de 105.20.

- La decisión del FOMC ocupará un lugar central en a agenda económica a mediados de semana.

- La agenda económica de EE.UU. incluye el índice NAHB y los flujos TIC.

El Dólar, medido por el índice del Dólar DXY, extiende la caída del viernes y vuelve a visitar la zona de 105.20 al inicio de la sesión europea del lunes.

Índice DXY: La subida parece limitada en torno a 105.40

El índice DXY cede terreno por segunda sesión consecutiva tras alcanzar nuevos máximos de varios meses en la región de 105.40/105.50 a finales de la semana pasada.

La corrección a la baja del Dólar viene acompañada de una nueva presión a la baja de los rendimientos estadounidenses en los distintos vencimientos, mientras que los inversores prevén en general que las tasas de interés se mantengan sin cambios en la reunión de la Fed de mediados de semana.

En cuanto a los datos estadounidenses, el índice NAHB de precios de la vivienda del mes de septiembre será el centro de atención, junto con los flujos TIC a largo plazo de julio.

¿Qué podemos esperar en torno al índice DXY?

De momento, la recuperación del Dólar parece haber encontrado una resistencia decente cerca de 105.50, mientras que los operadores esperan que el índice DXY entre en algún tipo de fase de consolidación antes del evento del FOMC del 20 de septiembre.

Mientras tanto, el soporte adicional para el Dólar proviene de la buena salud de la economía de EE.UU., que parece haber reavivado la narrativa en torno al endurecimiento de la postura de la Reserva Federal.

Niveles relevantes del índice DXY

En el momento de escribir, el índice DXY pierde un 0.13% en el día, cotizando en 105.18. Una ruptura de 104.42 (mínimo del 11 de septiembre) abriría la puerta a 103.02 (SMA de 200 días) y a 102.93 (mínimo del 30 de agosto). Por otro lado, la siguiente barrera alcista se alinea en 105.43 (máximo del 14 de septiembre) por delante de 105.88 (máximo del 8 de marzo) y 106,00 (nivel redondo).