- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Las acciones estadounidenses registran un sólido avance, ya que los indicadores económicos siguen superando las expectativas.

- El S&P 500, el DJIA y el Nasdaq registraron ganancias cercanas al 1% en la jornada.

- El viernes traerá más datos que podrían despejar las previsiones y prolongar el movimiento alcista hasta el fin de semana.

Las acciones de EE.UU. en general al alza de cara a la campana de cierre del jueves, con los índices de tiza en las ganancias como datos económicos de EE.UU. sigue superando las expectativas. El índice de renta variable Standard & Poor's (SP500) 500

Los mercados de acciones de EE.UU. en general han comprado plenamente en el optimismo de un escenario de aterrizaje suave como la economía de EE.UU. sigue publicando cifras optimistas, y los inversores están encogiéndose de hombros de sus recientes temores de una recesión pronunciada en la mayor economía del mundo.

El S&P 500 supera la barrera de 4.500$

El S&P 500 se ha aferrado al nivel de 4.500$ tras subir en los gráficos, reforzado por los datos positivos del índice de precios de producción estadounidense, que subió un 0.7% en agosto. También mejoraron las ventas minoristas de agosto, que subieron un 0.6% frente al 0.1% previsto.

El índice SP500 cerró el jueves en 4.505,10$, subiendo 37.66 puntos en el día y terminando con un alza del 0.84%. El índice compuesto Nasdaq también subió, cerrando la jornada en verde un 0.81%, a 13.926,05$.

Mientras tanto, el gran vencedor de los principales índices estadounidenses fue el Dow Jones de Industrias (DJIA), que cedió casi un punto porcentual el jueves y cerró con una subida del 0.96%, a 34.907,00$.

El viernes se publicarán más datos estadounidenses

Los mercados estadounidenses se centrarán a continuación en el calendario económico del viernes, donde los inversores esperan seguir contando con la ayuda de los datos sobre las expectativas de los consumidores, la producción industrial y el índice Empire State de manufacturas de Nueva York.

Se espera que la lectura preliminar del Índice de sentimiento del consumidor de Michigan del viernes muestre un ligero descenso a 69.1 desde el 69.5 anterior, mientras que se prevé que la Producción Industrial de agosto baje del 1% a un escaso 0.1%.

Se espera que el índice Empire State de manufacturas de Nueva York mejore, pero siga en terreno negativo. Las previsiones del mercado apuntan a una cifra de -10 frente a los -19 anteriores.

Durante la sesión asiática, se publicarán el PMI empresarial de Nueva Zelanda y los datos chinos sobre ventas minoristas y producción industrial. Más tarde, Alemania publicará la inflación mayorista, los costes laborales de la zona euro y el Banco de Inglaterra informará sobre las expectativas de inflación. En Estados Unidos se publicarán el índice Empire State de manufactura, la Producción Industrial y la encuesta de confianza del consumidor de la universidad de Michigan.

Esto es lo que hay que saber el viernes 15 de septiembre:

El Índice del Dólar registró el jueves su cierre diario más alto desde marzo, por encima de 105.30. Las acciones estadounidenses subieron, con el Dow Jones ganando un 0.96% y el Nasdaq un 0.81%.

Los datos estadounidenses mostraron que el Índice de Precios de Producción aumentó más de lo previsto en agosto, con una tasa anual que pasó del 0.8% al 1.6%. La tasa anual subyacente se redujo del 2.4% al 2.2%. Las ventas minoristas aumentaron un 0.6% en agosto, superando las expectativas de un incremento del 0.2%. Las solicitudes iniciales de subsidio de desempleo pasaron de 217.000 a 220.000, por debajo del consenso del mercado de 225.000.

En conjunto, los datos estadounidenses muestran que la economía sigue resistiendo y que la inflación repuntó en agosto. Sin embargo, estas cifras no alteraron significativamente las expectativas de política monetaria de la Reserva Federal (Fed). Se espera que la Fed mantenga sin cambios las tasas de interés la próxima semana.

El viernes se publicarán en Estados Unidos el Índice Empire State de manufactura de Nueva York, la Producción Industrial y la encuesta de la Universidad de Michigan sobre la confianza del consumidor (septiembre - preliminar).

El Banco Central Europeo (BCE) subió sus tipos de interés oficiales en 25 puntos básicos. Sin embargo, se consideró una subida moderada, ya que señaló que no es probable que se produzcan nuevas subidas de tasas en un futuro próximo. La declaración de Lagarde no ofreció sorpresas y mencionó que algunos miembros preferían una pausa en la reunión de septiembre. En consecuencia, el euro perdió terreno de forma generalizada tras la declaración.

Analistas de Commerzbank:

La política monetaria está surtiendo efecto y está ralentizando el crecimiento, aunque los expertos del BCE todavía no esperan una recesión. Suponemos que los banqueros centrales no subirán más las tasas de interés. Al mismo tiempo, sin embargo, seguimos esperando que el BCE no baje los tipos de interés el año que viene, ya que la presión inflacionista subyacente sigue siendo demasiado elevada.

El EUR/USD reanudó su tendencia bajista y cayó hasta la zona de 1.0630. Registró el cierre diario más bajo en meses y sigue bajo presión. El EUR/CHF sufrió su peor día en meses, cayendo desde máximos semanales en 0.9600 hasta 0.9530, con una zona de soporte crucial entre 0.9500 y 0.9520.

El viernes, Alemania informará del índice de precios al por mayor. El Eurogrupo se reúne en España, y Eurostat publicará los datos de costes laborales del segundo trimestre y de comercio de julio.

El GBP/USD registró el primer cierre diario por debajo de la media móvil simple de 200 días desde marzo, en torno a 1.2400. El Banco de Inglaterra publicará el viernes su encuesta sobre las expectativas de inflación.

El apetito por el riesgo ofreció un impulso limitado a las divisas de las antípodas. El viernes, China informará de la producción industrial y las ventas minoristas, por lo que habrá que seguir de cerca estas cifras.

A pesar de las cifras positivas del empleo en Australia, el par AUD/USD no logró mantenerse por encima de 0.6450 y perdió impulso durante la sesión americana.

El NZD/USD alcanzó máximos semanales, pero luego retrocedió hacia la zona de 0.5900. Sigue moviéndose lateralmente con un ligero sesgo alcista a corto plazo, aunque el sentimiento general sigue siendo bajista.

El Loonie obtuvo mejores resultados, ayudado por la extensión de la recuperación de los precios del petróleo crudo. El barril de WTI superó 90.00$, alcanzando su nivel más alto desde noviembre. El USD/CAD perdió terreno por quinto día consecutivo. Está rondando los 1.3500, y una consolidación por debajo de ese nivel podría abrir las puertas a más pérdidas.

El Oro terminó lateralizado 1.910$, tras haber puesto a prueba la zona de 1.900$. La plata perdió terreno, pero terminó en 22.60$, lejos del mínimo de un mes de 22.28$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

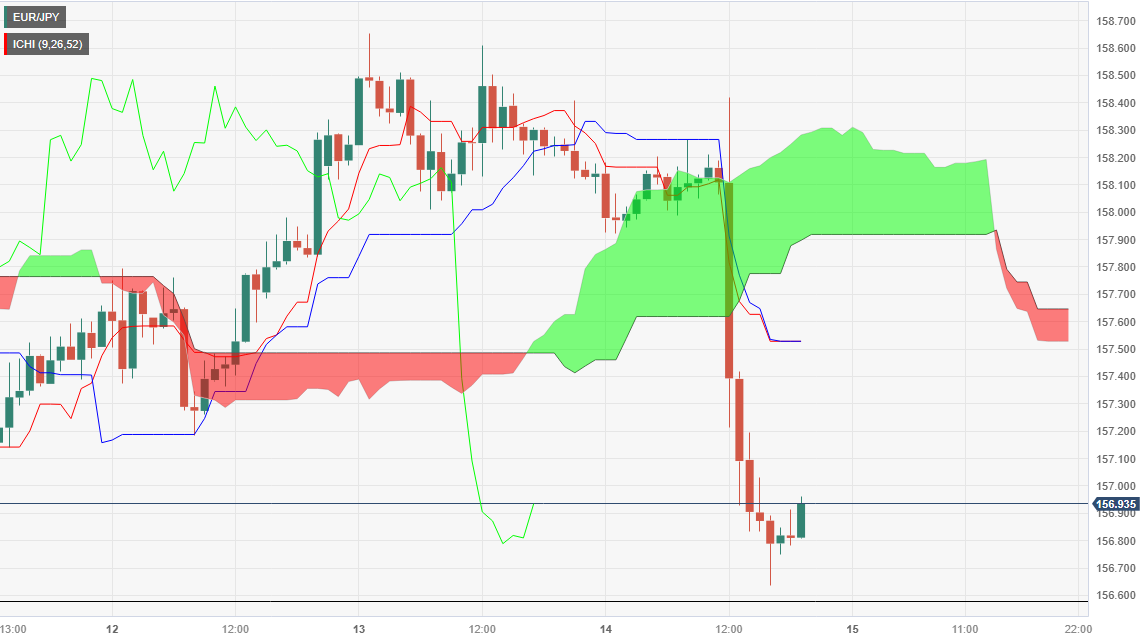

- El par EUR/JPY cae un 0.78% hasta un mínimo de tres días en 156.64 después de que el BCE subiera las tasas en 25 puntos básicos, pero da señales de cautela.

- Las perspectivas técnicas se tornan bajistas, ya que Chikou Span cruza por debajo de la acción del precio y Tenkan-Sen cae por debajo de Kijun-Sen.

- La batalla a corto plazo se libra por debajo de 157.00; un cierre diario por debajo podría provocar una nueva prueba del mínimo semanal en 156.58.

A última hora de la sesión americana, el par EUR/JPY se desplomó con fuerza tras la subida moderada de tasas por parte del Banco Central Europeo (BCE), que subió los tipos 25 puntos básicos por décima vez desde que el banco central comenzó su ciclo de endurecimiento. De este modo, el par de divisas amplía sus pérdidas del 0.78%, cayendo a un nuevo mínimo de tres días en 156.64, pero lejos de un nuevo mínimo semanal. El par opera en 156.91.

Análisis del precio del EUR/JPY: Perspectiva técnica

Tras alcanzar otro mínimo más bajo, el par de divisas presenta un sesgo neutral, aunque se mantiene por encima de la nube de Ichimoku (Kumo), lo que se considera una señal alcista. Sin embargo, el cruce del Chikou Span por debajo de la acción del precio y el cruce del Tenkan-Sen por debajo del Kijun-Sen dan dos señales bajistas que, sumadas a la estructura del mercado, retratan al par como ligeramente inclinado a la baja.

A corto plazo, el gráfico horario del EUR/JPY muestra al par en mínimos de tres días, con alcistas y bajistas luchando justo por debajo de la zona de 157.00. Si el par logra un cierre diario por debajo de ese nivel, se espera una nueva prueba del mínimo semanal de 156.58 antes de que el cruce extienda sus pérdidas hacia la figura de 156.00. Por otro lado, si el par de divisas termina el día por encima de 157.00, una corrección al alza se ve hacia 157.52/64, una zona de confluencia, donde el Kijun-Sen, Tenkan-Sen, y el Senkou Span A y B se encuentran antes de reanudar su tendencia alcista.

EUR/JPY gráfico horario

- El par GBP/USD está probando mínimos de tres meses después de cerrar plano o bajista durante siete de las últimas ocho semanas.

- Los datos del Reino Unido siguen decepcionando, lo que sugiere unas perspectivas económicas poco alentadoras.

- Los datos estadounidenses siguen superando las expectativas, impulsando al Dólar en los principales pares comerciales.

La Libra esterlina (GBP) es notablemente bajista para el jueves, rompiendo brevemente por debajo de 1.2400 frente al Dólar (USD), mientras que los osos mantienen a la GBP inmovilizada en el suelo.

El apetito por el riesgo sigue en torno a la Libra esterlina después de la decepcionante actuación del miércoles en la agenda económica del Reino Unido (RU). Las cifras del Producto Interior Bruto (PIB) del Reino Unido cayeron más de lo que esperaban los mercados, ya que el dato de julio descendió un 0.5%, peor que el descenso del 0.2% previsto y que anuló el avance del 0.5% del mes anterior.

Los alcistas de la Libra se vieron frenados por los débiles datos económicos del Reino Unido.

La Producción Industrial del mismo mes también incumplió las previsiones, ya que el dato de julio fue un -0.7% (-0.6% previsto), peor de lo esperado, lo que supuso un importante recorte de la subida del 1.8% del mes anterior.

Las cifras del Índice de Precios al Consumo (IPC) de EE.UU. del miércoles proporcionaron un gran soporte al Dólar, ya que las cifras de inflación del mes de agosto se situaron en el 0.6%, tal y como se esperaba, lo que supone una aceleración con respecto al 0.2% del mes anterior.

El jueves se publicaron en Estados Unidos las solicitudes iniciales de subsidio por desempleo, el Índice de Precios de Producción (IPP) y las ventas minoristas.

Las peticiones iniciales de subsidio de desempleo para la semana del 8 de septiembre fueron mejores de lo esperado, con 220.000 nuevas peticiones frente a las 225.000 previstas. La semana anterior fueron 217.000.

El IPP de agosto superó las previsiones y se situó en el 0.7%, frente al 0.4% previsto. Las ventas minoristas también mejoraron, subiendo al 0.6% frente al 0.5% del mes anterior, e invirtiendo la reversión de las previsiones del mercado al 0.2%.

El viernes, el calendario económico estará firmemente en manos de los alcistas del Dólar, ya que el índice de sentimiento del consumidor de Michigan mostrará un ligero descenso de 69.1 a 69.5. Si el indicador se mantiene o supera las expectativas, podría dar al dólar el impulso que necesita para extender las ganancias al cierre semanal.

GBP/USD Perspectivas técnicas

La libra esterlina marcó un nuevo mínimo diario por debajo de la zona de 1.2400 durante las operaciones del jueves. Los recientes descensos han llevado al par muy por debajo de la media móvil simple (SMA) de 100 días, actualmente en 1.2650, y la SMA de 50 días se ha vuelto bajista desde 1.2750.

Si continúa la caída del par GBP/USD, se pondrán en tela de juicio los mínimos de finales de mayo cerca de 1.2300, mientras que si se produce una recuperación de los alcistas, el último mínimo cerca de 1.2550 actuará como resistencia a corto plazo.

GBP/USD gráfico diario

Niveles técnicos de la GBP/USD

- Las ventas minoristas estadounidenses de agosto aumentaron un 2.6% interanual, por debajo de las estimaciones, pero señal de la resistencia del gasto del consumidor.

- El Índice de Precios de Producción subió un 1.6% interanual en agosto, duplicando la cifra de julio y superando las expectativas de los mercados.

- Se espera que el PMI de Manufactura de Nueva Zelanda se contraiga por sexto mes consecutivo, lo que añadirá vientos en contra al par NZD/USD.

El Dólar estadounidense (USD) se recupera frente al Dólar neozelandés (NZD) el jueves, ya que el par NZD/USD pierde un 0.13% tras la publicación de los datos de Estados Unidos (US). El par cotiza en 0.5910 tras alcanzar un máximo diario de 0.5944.

NZD/USD se enfrenta a una presión a la baja, ya que los indicadores económicos de EE.UU. apuntan a una economía resistente, lo que aumenta las probabilidades de una subida de tasas de la Fed

Los últimos datos revelados durante la jornada mostraron que la economía estadounidense sigue resistiendo, ya que el gasto del consumidor mantiene a los inversores con la esperanza de que la Reserva Federal logre un aterrizaje suave a pesar de mantener las tasas de interés más altas durante más tiempo.

El Departamento de Comercio de EE.UU. reveló que las ventas minoristas de agosto aumentaron un 2.6% interanual, por debajo de las cifras revisadas a la baja del 2.6% de julio, y decepcionaron las estimaciones del 2.9%. Profundizando en los datos, las ventas minoristas básicas, que excluyen los elementos volátiles, crecieron un 0.2%, por debajo de las previsiones del 0.6%.

Al mismo tiempo, la Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló el Índice de Precios de Producción (IPP) para el mismo periodo mencionado. El IPP subió un 1.6% interanual en agosto y superó las estimaciones del 1.2%, duplicando el aumento del 0.8% de julio. Otros datos anunciados por el BLS mostraron que las Solicitudes Iniciales de subsidio por desempleo para la semana que finalizó el 9 de septiembre subieron a 220.000, por debajo del consenso de 225.000, lo que subraya un mercado laboral caliente.

Por la reacción del NZD/USD a los datos, los participantes del mercado creen que habrá otra subida de tasas por parte de la Fed antes de fin de año. La herramienta FedWatch de CME muestra que la Fed no subiría las tasas en la reunión de septiembre. Pero para noviembre, hay un 35% de posibilidades de que el banco central estadounidense suba las tasas.

En Nueva Zelanda (NZ), los operadores se preparan para la publicación de los datos del PMI manufacturero. Aunque la mayoría de los PMI publicados en todo el mundo sugieren una desaceleración económica en curso, Nueva Zelanda no es inmune. El PMI neozelandés se contrajo durante cinco meses consecutivos, y se espera que la tendencia se extienda a agosto, con estimaciones de 46.0.

Además, se espera que el principal socio comercial de NZ, China, publique las ventas minoristas y la producción industrial. Si los datos son positivos y superan las lecturas anteriores, esto podría dar un balón de oxígeno al par NZD/USD.

Análisis del precio del NZD/USD: Perspectiva técnica

Tras los datos de hoy, el par registró un nuevo máximo de dos semanas, que los vendedores del NZD/USD utilizaron para abrir nuevas posiciones cortas, ya que el par giró a la baja y cayó hacia la zona de 0.5910, mientras la acción del precio comenzaba a formar un martillo invertido. Una ruptura decisiva por debajo de 0,5900 podría abrir la puerta a probar el mínimo del año hasta la fecha de 0.5859. Por otra parte, el par cambiaría a neutral si los alcistas del NZD recuperan 0.6000.

- El Euro se encamina a su peor jornada bursátil desde julio.

- Un BCE moderado señala el posible fin del ciclo de subidas de tasas.

- El EUR/USD cerrará en números rojos por novena semana consecutiva.

El par EUR/USD sigue cayendo en la sesión americana del jueves y se sitúa por debajo de 1.0640, mientras los alcistas del Euro se desvanecen. El Euro (EUR) se encuentra en su precio más bajo frente al Dólar estadounidense (USD) en seis meses.

El BCE logra una subida de tipos moderada y el euro se desploma

El euro se tambalea después de que el Banco Central Europeo (BCE) señalara el final del ciclo de subidas de tipos tras una última subida de 25 puntos básicos, y de que la presidenta del BCE , Christine Lagarde, insinuara que podría no haber más subidas de tipos en el futuro, mientras la Unión Europea (UE) intenta mantener el equilibrio de su economía.

Lagarde, presidentadel BCE, señaló que es probable que la economía europea en general presente puntos débiles de cara a 2024, destacando en concreto la debilidad del sector servicios.

Las apuestas del mercado a una nueva subida de tipos por parte del BCE se han desplomado por completo, y los inversores han empezado a anticipar la primera bajada de tasas del BCE el próximo mes de marzo.

Perspectivas técnicas del EUR/USD

El Euro sigue en mínimos de los últimos seis meses, por lo que el par EUR/USD podría acelerar su tendencia bajista si los compradores no logran recuperarse.

La media móvil simple de 100 días ha comenzado a girar a la baja en la zona de 1.0900, y la SMA de 50 días ha comenzado a girar a la baja, pero todavía permanece en un cruce alcista contra la SMA más larga. Los vendedores buscarán el cruce bajista de las SMA de 50 y 100 días para acelerar los descensos, mientras que los alcistas intentarán detener las caídas antes de que se confirme el cruce.

Si el retroceso continúa sin interrupción, la próxima zona de soporte significativa serán los mínimos de 2023 cerca de 1.0550, establecidos en marzo de este año.

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- El par EUR/CHF cae un 0.52% hasta 0.9538 después de que el BCE suba las tasas, pero señala que podría ser la última subida del ciclo actual.

- La presidenta del BCE, Christine Lagarde, prevé un crecimiento económico moderado y una caída de la inflación, lo que inclina los riesgos a la baja.

- Los precios de producción y de importación suizos se enfrían, preparando el terreno para que el SNB mantenga estables las tasas en su reunión del 21 de septiembre.

El Euro (EUR) se hundió frente al Franco suizo (CHF) el jueves, después de que el Banco Central Europeo (BCE) decidiera subir los tipos, pero señalando que "podría" ser la última subida de tasas. Así, el EUR/CHF se desplomó desde su máximo diario de 0.9598 hacia 0.9538, perdiendo un 0.52%.

La subida de tipos del BCE y sus perspectivas moderadas hacen caer al EUR/CHF, mientras que el SNB apuesta por unas tasas estables

El jueves, el Banco Central Europeo (BCE) decidió subir los tipos 25 puntos básicos por décima vez desde que comenzó su ciclo de endurecimiento, aunque dejó entrever que podría ser la última subida, a pesar de dejar la puerta abierta a un endurecimiento adicional. En el comunicado se añadía que las tasas deben mantenerse en niveles más altos y se revisaban a la baja las previsiones de crecimiento.

Tras la publicación del comunicado del BCE, su presidenta , Christine Lagarde, afirmó que el crecimiento económico seguiría siendo moderado y que el tercer trimestre sería débil. Añadió que la inflación descendería en los próximos meses y subrayó que los riesgos para el crecimiento se inclinan a la baja. La Sra. Lagarde añadió que algunos indicadores de inflación siguen siendo elevados, y no dijo que las tasas en la Eurozona (UE) hubieran tocado techo.

Tras la decisión del BCE, el par EUR/CHF se desplomó desde máximos diarios cercanos a 0.9600 hacia 0.9550, mientras que el bund alemán a 10 años cayó tres puntos básicos hasta el 2.599%.

Anteriormente, los precios de producción e importación en Suiza se enfriaron, abriendo la puerta a que el Banco Nacional Suizo (SNB) mantuviera las tasas sin cambios en la reunión de política monetaria del 21 de septiembre.

Teniendo en cuenta el trasfondo fundamental que sugiere que el BCE ha terminado de subir las tasas, junto con el SNB listo para subir las tasas en la próxima reunión de política monetaria, significa que el EUR/CHF podría extender sus pérdidas en el corto plazo.

Análisis del precio del EUR/CHF: Perspectiva técnica

En el gráfico diario, el par retrocedió tras poner a prueba la media móvil de 50 días (DMA) en 0.9592, y cayó a un mínimo de cuatro días en 0.9534 antes de estabilizarse en las tasas de cambio actuales. Sin embargo, el par EUR/CHF se muestra tímido a la hora de extender sus pérdidas, ya que necesita romper por debajo del mínimo oscilante del 23 de agosto en 0.9515, que, una vez superado, el par podría caer hacia el mínimo del 26 de septiembre en 0.9403.

- El USD/CAD sumó su quinto día consecutivo de pérdidas y se situó en 1.3515.

- El IPP de agosto en EE.UU. subió un 1.7% interanual. Las ventas minoristas subieron con fuerza.

- Las expectativas de endurecimiento de la Fed se redujeron ligeramente. Los rendimientos se mantienen altos.

- Las solicitudes de subsidio de desempleo de la segunda semana de septiembre fueron inferiores a lo esperado.

En la sesión del jueves, el USD/CAD prosiguió su senda bajista y se acercó a 1.3510, con pérdidas del 0.30%. Por el lado del CAD, su fortaleza puede explicarse por la subida de los precios del petróleo, ya que Canadá es uno de los principales exportadores, mientras que el USD medido por el índice DXY alcanzó máximos históricos en torno a 105.20 tras la publicación de datos de nivel medio. Por lo tanto, la caída del par podría ser limitada.

En cuanto a los datos, el Dólar cobró impulso después de que se informara de que las ventas minoristas aumentaron un 0.6% intermensual en agosto, mucho mejor que el 0.2% previsto y superior al 0.6% anterior. Además, el Índice de Precios de Producción (IPP) subió del 0.7% intermensual al 1.6% interanual en agosto, superando también las expectativas. Por otra parte, las solicitudes de subsidio de desempleo de la segunda semana de septiembre se aceleraron, aunque por debajo de las expectativas, situándose en 220.000, por encima de la lectura semanal anterior de 217.000, pero por debajo de las 225.000 esperadas.

Como reacción, los rendimientos del Tesoro estadounidense avanzaron con la noticia, con la nota a 2 años ofreciendo casi un 5% e impulsando la demanda del dólar estadounidense, cuyo Índice del Dólar estadounidense sigue cotizando en máximos desde principios de marzo. En cuanto a las expectativas, la herramienta FedWatch de CME sugiere que las probabilidades de una última subida en 2023 por parte de la Reserva Federal (Fed) disminuyeron a casi el 35% desde el 40% de las sesiones anteriores. La atención se centra ahora en la decisión de la próxima semana, en la que los mercados ya han descontado una pausa, pero la declaración y la conferencia de prensa del presidente Powell serán objeto de un estrecho seguimiento.

Niveles del USD/CAD a vigilar

La visión a corto plazo para el USD/CAD sugiere una perspectiva bajista basada en el análisis gráfico diario. El índice de fuerza relativa (RSI) está posicionado por debajo de su línea media y muestra una pendiente hacia el sur, mientras que la divergencia de media móvil (MACD) exhibe barras rojas, señalando un creciente impulso bajista. Por otra parte, el par se encuentra por debajo de la media móvil simple (SMA) de 20 días, pero por encima de las SMA de 100 y 200 días, lo que apunta a la fortaleza alcista predominante en el contexto más amplio.

Niveles de soporte: 1.3500, 1.3490, 1.3463 (SMA de 200 días).

Niveles de resistencia: 1.3576 (SMA de 20 días), 1.3600, 1.3630.

Gráfico Diario USD/CAD

-638303042577466230.png)

- El euro cayó después de que el BCE no inspirara a los alcistas sobre la subida de tipos del 0.25%.

- El BCE advierte de que éste podría ser el pico de la tasa de interés.

- El BCE se centrará más en la duración del ciclo de tasas que en la frecuencia de los ajustes de la política monetaria

El par EUR/GBP ha rebotado a mediodía y ha puesto a prueba la zona de 0.8590, después de que el Euro (EUR) se desplomara ante la postura moderada del Banco Central Europeo (BCE), a pesar de que la subida de tipos de 25 puntos básicos no ha servido para reforzar al euro.

El BCE está señalando que éste podría ser el punto álgido del ciclo de subidas de tipos, advirtiendo de que la inflación caerá en los próximos meses y señalando que la economía de la Unión Europea (UE) en general se enfrenta a riesgos a la baja debido al debilitamiento de los servicios.

Lagarde advierte de que el ciclo de subidas de tipos podría llegar a su fin

La presidenta del BCE, Christine Lagarde, ha señalado que, aunque no afirma explícitamente que la UE esté en máximos de tasas, el BCE probablemente se centrará más en la duración de las tasas actuales que en más movimientos de tasas en el futuro. La presidenta Lagarde también sugiere que la transmisión de las políticas es más directa, y de impacto más rápido, sobre las condiciones financieras que en ciclos anteriores.

El tono moderado de Lagarde, presidenta del BCE, bastó para que el euro perdiera todo impulso alcista tras la subida de tasas. A principios de esta semana, los inversores se lanzaron al alza sobre el euro después de que una filtración interna del BCE sugiriera que el banco central de la UE estaba a punto de elevar sus previsiones de inflación, pero las expectativas de inflación revisadas no fueron suficientes para desatar un mayor movimiento en el ciclo de tasas en este momento.

Perspectivas técnicas del EUR/GBP

El par EUR/GBP alcanzó un máximo intradía de 0.8616 antes de la decisión del BCE sobre los tipos de interés, pero luego perdió el tren de aterrizaje y se situó en 0.8578 tras la decisión. Los operadores del Euro están luchando por mantener un punto de soporte, y el par está luchando por desarrollar un mayor impulso desde la zona de 0.8590.

A pesar de la decepcionante actuación del BCE, el par EUR/GBP está plano para el jueves y terminará el día cerca de donde empezó, comerciando cerca de las ofertas de apertura.

A largo plazo, el par Euro-Libra Esterlina (EUR/GBP) se encuentra atrapado en una consolidación significativa, y el par ha ciclado firmemente dentro de la zona entre 0.8500 y 0.8700. Las velas diarias muestran al par a la baja desde el máximo de la semana en 0.8630, con soporte en el mínimo de la semana pasada cerca de 0.8530.

Gráfico diario del EUR/GBP

Niveles técnicos del EUR/GBP

- El USD/MXN cotiza en 17.1127, bajando un 0.23%, las expectativas, ya que las ventas minoristas estuvieron por debajo de lo esperado, pero las solicitudes de subsidio por desempleo y el IPP superan las expectativas.

- La propuesta presupuestaria de México para 2024 de ampliar el déficit al 4.9% del PIB levanta ampollas y eleva el rendimiento de los bonos mexicanos a 10 años 17 puntos básicos.

- El Índice del Dólar estadounidense (DXY) sube un 0.40% hasta 105.17, influido por el vaivén de los rendimientos del Tesoro estadounidense y los datos económicos mixtos.

El Peso mexicano (MXN) se fortaleció por cuarto día consecutivo frente al Dólar (USD) al inicio de la sesión norteamericana, después de que los sólidos datos económicos de EE.UU. estimularan el apetito por el riesgo de los inversores. El par USD/MXN cotiza a 17.1127, retrocediendo un 0.23% tras alcanzar un máximo diario de 17.2050.

USD/MXN retrocede ante la caída de las ventas minoristas en EE.UU. y los planes de déficit presupuestario en México, que agitan el sentimiento de los mercados

El Departamento de Comercio de EE.UU. reveló que las ventas minoristas de EE.UU. en agosto estuvieron por debajo de las estimaciones del 2.9% interanual, subieron un 2.5%, pero en una lectura mensual, superaron las previsiones. La subida de los precios del petróleo impulsó las ventas, mientras que la inflación subió, tal y como se esperaba, el miércoles, cuando el Departamento de Trabajo de EE.UU. reveló el IPC de agosto.

Mientras tanto, los precios pagados por los productores avanzaron un 1.6% interanual en agosto, por encima de las previsiones del 1.2%, duplicando el aumento del 0.8% de julio. El Índice de Precios de Producción (IPP) revelado por la Oficina de Estadísticas Laborales de EE.UU. (BLS), registró la mayor subida en más de un año. Al mismo tiempo, los datos de empleo revelaron que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 9 de septiembre subieron a 220.000, por debajo del consenso de 225.000, lo que subraya un mercado laboral caliente.

Los rendimientos de los bonos del Tesoro de EE.UU. oscilaron después de los datos, con el más sensible a las tasas de interés, la nota a 2 años, rindiendo un 5.035% a la publicación de los datos, antes de retroceder por debajo del umbral del 5.0%. Esto impulsó al Dólar, como muestra el Índice del dólar (DXY). El DXY, que sigue la evolución del dólar frente a una cesta de seis divisas, sube un 0.40%, hasta 105.17.

Al otro lado de la frontera, el reciente presupuesto ha llamado la atención de los economistas en México. El hecho de que el presupuesto propuesto para 2024 aumentaría el déficit del 3.3% al 4.9% del Producto Interior Br uto (PIB) generó diferentes reacciones, mientras el país se prepara para elegir al actual Presidente, Andrés Manuel López Obrador. El rendimiento de los bonos a 10 años de México subió 17 puntos básicos el lunes ante la perspectiva de un mayor endeudamiento. Los analistas de Goldman Sachs señalaron: "A partir de esta línea de base expansiva, las desviaciones fiscales (que llevarían a un déficit presupuestario de alrededor del 6% del PIB) podrían desencadenar rebajas de la calificación soberana, en particular, si el crecimiento se desacelera visiblemente."

Análisis del precio del USD/MXN: Perspectivas técnicas

A pesar de cotizar cerca de los mínimos de la semana, el USD/MXN parece haber tocado fondo en torno a 17.10, incapaz de prolongar su caída, limitada por la presencia de la media móvil de 20 días (DMA) en 17.0919. Si se rompe este nivel, la media móvil de 50 días se situará en el nivel psicológico de 17.0000. Por el contrario, si el par logra recuperarse, los compradores de USD deberán recuperar la DMA de 100 en 17.2361, por lo que podrían amenazar con recuperar 17.5000.

- La Libra esterlina se enfrenta a una intensa venta masiva a medida que se desanima el ánimo de los mercados.

- La economía británica se enfrenta a diversas consecuencias de la subida de las tasas de interés por parte del BoE.

- El PIB británico de julio cayó un 0.5% debido al descenso de la producción del sector servicios.

La Libra esterlina (GBP) marca un nuevo mínimo de cuatro meses, ya que el fuerte impulso del crecimiento salarial en agosto ha establecido un tono de halcones para la decisión de política monetaria de septiembre del Banco de Inglaterra (BoE). El par GBP/USD cayó con fuerza a pesar de la esperanza de los inversores de que una decisión de tasas de interés de línea agresiva por parte del BoE elimine su divergencia política con la Reserva Federal (Fed).

La economía británica se enfrenta a diversos problemas debido a la política restrictiva de tipos de interés del BoE, como un crecimiento salarial muy fuerte y un mercado laboral en el que la demanda ha empezado a relajarse. Las perspectivas económicas británicas se han vuelto vulnerables, ya que la producción global se está contrayendo debido al deterioro del entorno de la demanda. La probabilidad de informar de una recesión técnica por parte de la economía británica es mayor, dado que ya se prevén más subidas de tasas de interés por parte del Banco de Inglaterra.

Resumen diario de los movimientos en los mercados: La Libra esterlina amplía su tendencia bajista ante la fortaleza del Dólar estadounidense

- La Libra esterlina cotiza sin dirección en torno a 1.2500, mientras los inversores se centran en los datos de inflación del Reino Unido de agosto, que proporcionarán pistas significativas sobre la decisión de tipos de septiembre.

- Los inversores consideran que los datos de la inflación al consumo de agosto son muy firmes, ya que el impulso del crecimiento de los salarios en julio sigue siendo mayor de lo previsto a pesar de la ralentización de la demanda de mano de obra.

- Sarah Breeden, que sustituirá al subgobernador del BOE Jon Cunliffe en noviembre, advirtió de que los riesgos para la inflación están sesgados al alza. Prevé alcanzar la estabilidad de precios en dos años.

- Las ganancias medias excluidas las primas en los tres meses hasta julio aterrizaron en el 7.8%, en línea con las estimaciones y la publicación anterior. Los datos de crecimiento salarial, incluidas las primas, subieron al 8.5%, frente a las previsiones y la publicación anterior del 8.2%.

- El mayor crecimiento de los salarios y la menor demanda de mano de obra indican que las empresas británicas están gastando más en retener a sus empleados, lo que podría mantener firme el gasto del consumidor.

- Se espera que el Banco de Inglaterra suba los tipos de interés en septiembre, ya que la batalla contra la persistente inflación está lejos de haber terminado. Sería la 15ª subida consecutiva de las tasas de interés. Los inversores prevén una subida de tipos de interés de 25 puntos básicos (pb), lo que situará las tasas de interés en el 5.50%.

- Una decisión sobre la tasa de interés de 25 puntos básicos podría igualar la divergencia política del BoE con la Fed.

- La agresiva subida de las tasas de interés por parte del BOE ha tenido consecuencias diversas para la economía británica. El Producto Interior Bruto (PIB) mensual del Reino Unido correspondiente a julio se contrajo medio punto porcentual, a lo que contribuyó sobre todo la producción de servicios, que cayó un 0.5%. El sector de las artes, el espectáculo y el ocio contribuyó positivamente debido a la publicación de Barbie y Oppenheimer.

- La Oficina de Estadísticas Nacionales del Reino Unido (ONS) informó de que la Producción Industrial mensual se contrajo un -0.7%, un ritmo superior al esperado del -0,6%. En junio, el indicador económico creció un 1.8%.

- La producción mensual de manufacturas se contrajo un -0.8%, mientras que los inversores preveían una contracción del -1.0%. En el mismo periodo de hace un mes, el dato económico se expandió un 2.4%.

- Reuters informó de que la economía británica se contrajo en julio a una tasa inesperadamente elevada después de que las huelgas en hospitales y escuelas, así como un tiempo inusualmente lluvioso, lastraran la producción.

- El impulso a la desaceleración de la economía británica indica que está expuesta a una recesión.

- Mientras tanto, el dólar estadounidense sigue cotizando en un rango limitado tras enfriarse la volatilidad inspirada por los datos del IPC de agosto.

- La inflación general estadounidense creció a un ritmo del 0.6%, tal y como anticipaban los participantes del mercado, debido a una subida significativa de los precios de la gasolina. El IPC subyacente, que excluye la volatilidad de los precios del petróleo y los alimentos, creció un 0,3%, por encima de las estimaciones y del 0.2% de julio.

- Los datos de inflación ligeramente más elevados no lograron impulsar las apuestas de línea dura de la Fed. Según la herramienta Fedwatch de CME, los operadores ven un 97% de posibilidades de que los tipos de interés se mantengan sin cambios en el 5.25-5.50%, frente al 93% registrado antes de la publicación de los datos de inflación.

Análisis Técnico: La Libra esterlina se expone a 1.2400

La libra esterlina defiende sistemáticamente el soporte crucial de 1.2440. El sesgo bajista sigue siendo alcista, ya que la economía británica está luchando por absorber la carga de la subida de los tipos de interés. La Libra consolida cerca de la media móvil exponencial (EMA) de 200 días. La tendencia a corto plazo es bajista, ya que las EMA de 20 y 50 días se inclinan a la baja, y los osciladores de impulso muestran fortaleza en el impulso bajista.

Preguntas frecuentes sobre el BOE

¿Qué hace el Banco de Inglaterra y cómo afecta a la Libra?

El Banco de Inglaterra (BoE) decide la política monetaria del Reino Unido. Su principal objetivo es lograr la "estabilidad de precios", es decir, una tasa de inflación constante del 2%. Su instrumento para lograrlo es el ajuste de las tasas básicas de préstamo. El BoE fija el tipo al que presta a los bancos comerciales y los bancos se prestan entre sí, determinando el nivel de las tasas de interés en el conjunto de la economía. Esto también influye en el valor de la Libra esterlina (GBP).

¿Cómo influye la política monetaria del Banco de Inglaterra en la libra esterlina?

Cuando la inflación supera el objetivo fijado por el Banco de Inglaterra, éste responde elevando las tasas de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es positivo para la libra esterlina porque unos tipos de interés más altos hacen que el Reino Unido sea un lugar más atractivo para que los inversores mundiales coloquen su dinero. Cuando la inflación cae por debajo del objetivo, es señal de que el crecimiento económico se está ralentizando, y el Banco de Inglaterra considerará la posibilidad de bajar las tasas de interés para abaratar el crédito con la esperanza de que las empresas se endeuden para invertir en proyectos generadores de crecimiento, lo que es negativo para la Libra esterlina.

¿Qué es el Quantitative Easing (QE) y cómo afecta a la Libra esterlina?

En situaciones extremas, el Banco de Inglaterra puede aplicar una política denominada Quantitative Easing (QE). El QE es el proceso por el cual el BoE aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. La QE es una política de último recurso cuando la bajada de las tasas de interés no logra el resultado necesario. El proceso de QE implica que el Banco de Inglaterra imprima dinero para comprar activos (normalmente bonos del Estado o bonos corporativos con calificación AAA) a bancos y otras instituciones financieras. El resultado suele ser una libra esterlina más débil.

¿Qué es el endurecimiento cuantitativo y cómo afecta a la Libra esterlina?

El endurecimiento cuantitativo (QT) es la reversión de la QE, que se aplica cuando la economía se está fortaleciendo y la inflación empieza a aumentar. Mientras que en la QE el Banco de Inglaterra (BoE) compra bonos del Estado y corporativos a las instituciones financieras para animarlas a conceder préstamos, en la QT el BoE deja de comprar más bonos y deja de reinvertir el capital que vence de los bonos que ya posee. Suele ser positivo para la Libra esterlina.

- El EUR/USD intensifica su caída hasta nuevos mínimos de cuatro meses.

- Los osos vuelven a centrar su atención en la zona de 1.0630.

El jueves, el EUR/USD se hunde hasta niveles de hace cuatro meses, en torno a 1.0600.

El sentimiento bajista subyacente se mantiene sin cambios y deja la puerta abierta a retrocesos adicionales en el horizonte a corto plazo. En este trasfondo, una ruptura sostenida del nivel de 1.0700 podría animar a los vendedores a embarcarse en una probable visita al mínimo de mayo en 1.0635 (31 de mayo).

Mientras tanto, se prevén nuevas pérdidas por debajo de la SMA de 200 días, hoy en 1.0827.

Gráfico diario del EUR/USD

- El DXY alcanza nuevos máximos cerca de 105.30 el jueves.

- La continuación del sesgo alcista apunta ahora al máximo de 2023.

El DXY se suma al avance del miércoles y alcanza nuevos máximos de seis meses por encima de 105.00 el jueves.

La continuación de la recuperación de varias semanas parece sólida y una ruptura del máximo mensual de 105.28 (14 de septiembre) debería animar al DXY a volver a probar el máximo de 2023 de 105.88 (8 de marzo), justo antes del nivel redondo de 106.00.

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.02, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY cae a mínimos de tres días tras los máximos mensuales del miércoles.

- A corto plazo, se prevé una mayor consolidación.

El EUR/JPY retrocede desde los máximos mensuales del miércoles en torno a 158.60 y vuelve a visitar las inmediaciones de la zona de 157.00, o mínimos de tres días, el jueves.

Mientras tanto, el cruce sigue enfrentándose a un comercio lateral antes de una posible reanudación de la tendencia alcista. Dicho esto, surge un pequeño obstáculo en el máximo mensual alcanzado hasta ahora en 158.65 (13 de septiembre), por delante del máximo de 2023 en 159.76 (30 de agosto) y antes del nivel redondo clave en 160.00. La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 148.70.

Gráfico diario del EUR/JPY

- El precio del Oro lucha por un movimiento decisivo a pesar de un informe de inflación ligeramente más alcista.

- El dólar estadounidense muestra una compresión de la volatilidad, ya que el aumento del IPC no impulsó a los halcones de la Fed.

- Publicación del IPP de EE.UU. y ventas minoristas podría impulsar la acción del precio en Oro.

El precio del Oro (XAU/USD) ofrece movimientos salvajes mientras que el Dólar de los EE.UU. sube verticalmente después del impulso fuerte del gasto del consumidor y de datos más altos del Índice de Precios de Producción (IPP). La Oficina del Censo de EE.UU. informó que las ventas minoristas mensuales aumentaron bruscamente un 0.6% en agosto frente a las expectativas del 0.2% y la lectura de julio del 0.5%. El IPP general mensual creció un 0.7% frente a las estimaciones y la publicación anterior del 0.4%. En términos anuales, el IPP estadounidense se aceleró hasta el 1.6%, duplicando la anterior publicación del 0.8%.

El Departamento de Trabajo de EE.UU. mostró que las personas que solicitaron prestaciones por desempleo por primera vez aumentaron en 220.000, mientras que los inversores anticipaban un aumento de las solicitudes por desempleo en 225.000. La semana anterior, las prestaciones por desempleo se registraron en 21.600. Las peticiones de subsidio por desempleo se mantuvieron por encima de las cifras de la semana anterior tras cinco semanas consecutivas de descensos.

Anteriormente, el metal amarillo se mantuvo moderado el jueves, ya que el informe de inflación de EE.UU. para agosto confundió a los inversores sobre la dirección futura. El metal precioso se esfuerza por lograr un movimiento decisivo, ya que el mercado espera que el impacto del aumento de la inflación general debido a la subida de los precios de la gasolina se limite al Índice de Precios al Consumo (IPC) general. El dólar estadounidense muestra una compresión de la volatilidad después de que un informe de inflación ligeramente alcista no lograra impulsar las apuestas de línea dura de la Reserva Federal (Fed).

Tras el informe de inflación de EE.UU., los inversores centraron su atención en los datos de gasto del consumidor de agosto, que resolverán aún más el rompecabezas de los tipos de interés. El actual ciclo restrictivo de los tipos de interés no ha hecho mella en la demanda de mano de obra ni en el gasto del consumidor de forma significativa, pero el mercado sigue preocupado por la posibilidad de que un contexto de tipos "más altos durante más tiempo" pueda empañar el panorama general en el futuro.

Resumen diario de los movimientos en los mercados: El precio del Oro se vuelve volátil tras los buenos datos de ventas minoristas en EE.UU.

- El precio del Oro se enfrenta a la presión de las ventas debido al impulso alcista del gasto del consumidor. Las ventas minoristas mensuales de agosto subieron un 0.6% frente a las expectativas del 0.2% y la lectura de julio del 0.5%. El IPP general mensual creció un 0.7% frente a las estimaciones y la publicación anterior del 0.4%. En términos anuales, el IPP estadounidense se aceleró hasta el 1.6%, duplicando la anterior publicación del 0.8%.

- El Departamento de Trabajo de EE.UU. mostró que las personas que solicitaron prestaciones por desempleo por primera vez aumentaron en 220.000, mientras que los inversores anticipaban un aumento de las solicitudes por desempleo en 225.000. La semana anterior, las prestaciones por desempleo se registraron en 21.600. Las peticiones de subsidio por desempleo se mantuvieron por encima de las cifras de la semana anterior, tras cinco semanas consecutivas de descensos.

- El miércoles, la Oficina de Estadísticas Laborales de Estados Unidos informó de que la inflación general mensual creció a un ritmo del 0.6%, tal y como anticipaban los participantes del mercado, por encima de la lectura anterior del 0.2% debido a una recuperación de los precios de la gasolina. El IPC general anualizado se aceleró hasta el 3.7%, frente a las expectativas del 3.6% y la publicación anterior del 3.2%.

- El IPC subyacente, que elimina la volatilidad de los precios de los alimentos y el petróleo, creció un 0.3%, por encima de las previsiones y del 0.2% anterior. El IPC subyacente de EE.UU., en términos anuales, se suavizó hasta el 4.3% previsto, frente al 4.7% de julio.

- Los precios generales de la energía, que incluyen componentes como la gasolina, la electricidad y los precios de los servicios públicos del gas, repuntaron un 5.6% en agosto debido a la recuperación mundial del petróleo, que impulsó la inflación general a un ritmo más fuerte.

- Los responsables políticos de la Reserva Federal tienden a considerar específicamente el IPC subyacente, pero una mayor inflación general podría impulsar los precios de los insumos de los bienes básicos y animarles a mantener las puertas abiertas para un mayor endurecimiento de la política monetaria.

- Según la herramienta Fedwatch de CME, los operadores ven un 97% de posibilidades de que los tipos de interés se mantengan estables en el 5.25-5.50% en la reunión del Comité Federal de Mercado Abierto (FOMC) del 20 de septiembre. La apuesta era del 93% antes de la publicación de los datos de inflación. Para el resto del año, los operadores prevén casi un 56% de probabilidades de que la Fed mantenga sin cambios su política monetaria.

- JP Morgan Activo Management comentó el miércoles que no prevé que la Fed aplique nuevas subidas de las tasas de interés este ciclo. Afirmaron que el impacto sobre la inflación de la actual subida de los precios del petróleo a principios de septiembre será limitado.

- Los datos de inflación de agosto siguieron siendo insuficientes para impulsar las esperanzas de más subidas de los tipos de interés por parte de la Fed en 2023, pero no se puede evitar una probable ralentización de la economía. Se espera que la Fed mantenga los tipos de interés "más altos durante más tiempo", ya que la inflación por encima de la tasa exigida parece más pegajosa. Se prevé que la tasa de desempleo siga aumentando debido a las malas perspectivas de la demanda y a la subida de los tipos de interés.

- El Índice del Dólar (DXY) cotiza en un rango limitado en torno a 104.70, ya que las subidas están restringidas por las expectativas de que la Fed haya terminado de subir los tipos de interés, mientras que las bajadas se ven apoyadas por un informe de inflación ligeramente más alcista.

Análisis Técnico: El precio del oro sigue defendiendo el soporte de 1.900$

El precio del oro ronda mínimos de tres semanas, marginalmente por encima del soporte crucial de los 1.900$. El metal precioso lucha por descubrir ofertas, ya que el informe de inflación de agosto indica riesgos al alza para la inflación general debido al aumento de los precios de la gasolina. El metal amarillo no logra mantenerse por encima de la media móvil exponencial (EMA) de 200 días, que cotiza en torno a 1.910,00$. Las EMA descendentes de 20 y 50 muestran una tendencia bajista a corto plazo.

Preguntas frecuentes sobre las tasas de interés

¿Qué son las tasas de interés?

Las entidades financieras cobran tasas de interés por los préstamos que conceden a los prestatarios y por los intereses que pagan a los ahorradores y depositantes. En ellos influyen las tasas básicas de préstamo, que fijan los bancos centrales en respuesta a los cambios de la economía. Los bancos centrales suelen tener el mandato de garantizar la estabilidad de precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar las tasas básicas de préstamo, con vistas a estimular el crédito e impulsar la economía. Si la inflación sube sustancialmente por encima del 2%, el banco central suele subir los tipos de interés básicos para intentar reducirla.

¿Cómo influyen las tasas de interés en las divisas?

Unas tasas de interés más altas suelen ayudar a fortalecer la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen las tasas de interés en el precio del Oro?

En general, los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de tener Oro en lugar de invertir en un activo que devenga intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del dólar estadounidense (USD) suele subir y, como el oro se cotiza en dólares, el precio del oro baja.

¿Qué es la tasa de los Fondos Federales?

La tasa de los fondos de la Fed es la tasa a un día a la que los bancos estadounidenses se prestan entre sí. Se trata de la tasa principal que suele citar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en ese caso 5.00%) es la cifra cotizada.

Las expectativas del mercado sobre la futura tasa de los fondos de la Fed son seguidas por la herramienta FedWatch de CME, que determina cómo se comportan muchos mercados financieros en previsión de las futuras decisiones de política monetaria de la Reserva Federal.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en septiembre.

Preguntada sobre cuánto tiempo mantendrá el BCE los tipos de interés en estos niveles, Lagarde respondió que no habían discutido qué significa "el tiempo suficiente".

Declaraciones destacadas

"No hemos hablado del programa del PEPP ni de las redes de reinversión".

"No hemos hablado de las ventas directas del APP".

"No hemos hablado de cuánto tiempo mantendremos las tasas en estos niveles".

"No estoy diciendo que estemos en tasas máximas".

"La transmisión de la política a las condiciones de financiación es más rápida que en ciclos anteriores".

Sobre la rueda de prensa del BCE

Tras las decisiones de política monetaria del BCE, el presidente de la institución realiza una declaración preparada y responde a las preguntas de la prensa sobre las perspectivas de la política monetaria. Sus comentarios pueden influir en la volatilidad del euro y determinar una tendencia positiva o negativa a corto plazo. Su postura moderada se considera positiva o alcista para el euro, mientras que su postura moderada se considera negativa o bajista.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en septiembre.

Una "sólida mayoría" apoyó la decisión de subir las tasas de interés, dijo Lagarde, aunque también señaló que algunos miembros preferían hacer una pausa.

Declaraciones destacadas

"El endurecimiento sigue transmitiéndose con fuerza".

"La dinámica del crédito se ha debilitado, las tasas han subido".

"Una sólida mayoría de miembros del BCE se mostró de acuerdo con la decisión".

"Algunos gobernadores habrían preferido hacer una pausa".

Sobre la rueda de prensa del BCE

Tras las decisiones de política monetaria del BCE, el presidente de la institución realiza una declaración preparada y responde a las preguntas de la prensa sobre las perspectivas de la política monetaria. Sus comentarios pueden influir en la volatilidad del euro y determinar una tendencia positiva o negativa a corto plazo. Su postura moderada se considera positiva o alcista para el euro, mientras que su postura moderada se considera negativa o bajista.

El Índice de Precios de Producción (IPP) de Estados Unidos ha crecido un 1.6% interanual en agosto, superando el incremento del 0.8% de julio y el 1.2% esperado. Esta es la mayor subida registrada por el indicador desde abril.

El IPP mensual creció un 0.7% en agosto, por encima del 0.4% previo y previsto.

Excluyendo alimentación y energía, el indicador ha crecido un 2.2%, tal como se esperaba, moderándose desde el 2.4% anterior.

Dólar reacción

El Índice del Dólar (DXY) ha avanzado tras los datos estadounidenses desde la zona 105.00 hasta 105.29, nuevo máximo de seis meses. Al momento de escribir, el billete verde cotiza sobre 105.01, ganando un 0.22% en el día.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en septiembre.

Declaraciones destacadas

"En los próximos meses, la inflación caerá".

"Los riesgos para el crecimiento económico se inclinan a la baja".

"Las presiones internas sobre los precios siguen siendo fuertes".

"Algunos indicadores de inflación a largo plazo son elevados y deben seguirse de cerca".

"La energía y los alimentos son riesgos al alza para la inflación".

"El debilitamiento de la demanda es un riesgo a la baja para la inflación".

Sobre la conferencia de prensa del BCE

Tras las decisiones de política monetaria del BCE, el presidente de la institución realiza una declaración preparada y responde a las preguntas de la prensa sobre las perspectivas de la política monetaria. Sus comentarios pueden influir en la volatilidad del euro y determinar una tendencia positiva o negativa a corto plazo. Su postura moderada se considera positiva o alcista para el euro, mientras que su postura moderada se considera negativa o bajista.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en septiembre.

Declaraciones destacadas

"La inflación todavía se ve demasiado alta durante demasiado tiempo".

"Las tasas se mantendrán en niveles suficientemente restrictivos mientras sea necesario".

"Es probable que la economía siga siendo débil en los próximos meses".

"Los servicios se están debilitando".

"El impulso económico debería repuntar a medida que aumenten los ingresos reales".

"El mercado laboral resiste".

"Los gobiernos deberían reducir las medidas de soporte".

Sobre la rueda de prensa del BCE

Tras las decisiones de política monetaria del BCE, el presidente de la institución realiza una declaración preparada y responde a las preguntas de la prensa sobre las perspectivas de la política monetaria. Sus comentarios pueden influir en la volatilidad del Euro y determinar una tendencia positiva o negativa a corto plazo. Su postura moderada se considera positiva o alcista para el EUR, mientras que su postura moderada se considera negativa o bajista.

Las peticiones semanales de subsidio por desempleo de Estados Unidos se incrementaron a 220.000 en la semana del 8 de septiembre frente a las 217.000 previas (cifra revisada desde 216.000), según informa el Departamento de Trabajo estadounidense. El resultado mejora las expectativas del mercado, que esperaba un aumento a 225.000.

Las peticiones de desempleo continuadas crecieron en 4.000 en la semana del 1 de septiembre, pasando de 1.684.000 a 1.688.000, sin alcanzar las 1.695.000 previstas por los expertos.

La media de cuatro semanas de las peticiones iniciales de desempleo en la semana del 8 de septiembre ha bajado a 224.500 desde las 229.500 anteriores.

Dólar reacción

El Índice del Dólar (DXY) ha avanzado desde la zona 105.00 hasta 105.29, nuevo máximo de seis meses. Al momento de escribir, el billete verde cotiza sobre 105.08, ganando un 0.30% en el día.

El IPC estadounidense no reactivó la recuperación del Dólar, ¿lo hará el BCE? Kit Juckes, estratega jefe de divisas de Société Générale, analiza las perspectivas del EUR/USD.

EUR/USD probablemente bajaría si no hay cambios

No importa si se produce una subida hoy o si hay indicios firmes de que se producirá en uno o dos meses, aunque el cambio en las expectativas de esta semana significa que el EUR/USD probablemente bajaría si no hubiera cambios.

Sin embargo, el reto del euro no es realmente la política monetaria, sino el drástico cambio en las previsiones de crecimiento del PIB para 2023/2024 en EE.UU. en relación con la Eurozona.

Los datos del IPC de EE.UU. del miércoles fueron lo suficientemente débiles como para detener las recientes ganancias del Dólar (y desencadenar un rebote en el sentimiento de riesgo y algunas ganancias decentes en las divisas sensibles a China), y eso cambia el enfoque a los datos de crecimiento de EE.UU.. Las fuertes ventas minoristas nominales de hoy tendrían que verse en el contexto de la inflación, y las revisiones de las previsiones de crecimiento de EE.UU. dejan al dólar vulnerable a los datos débiles (que cuestionan esos cambios), pero no hay mucho que apoye una visión bajista del crecimiento de EE.UU. a corto plazo.

Las ventas minoristas crecieron un 0.6% mensual en agosto, según ha publicado la Oficina del Censo de los Estados Unidos. El dato superó el 0.2% estimado por el consenso y el 0.5% de julio (cifra revisada a la baja desde el 0.7%).

Este es el quinto mes de subidas para el indicador, que registra su mayor incremento en siete meses, concretamente desde enero.

Excluyendo vehículos, las ventas minoristas aumentaron un 0.6%, por encima del 0.4% esperaod pero por debajo del 0.7% del mes anterior (cifra revisada a la baja desde el 1%).

El control del sector minorista creció un 0.1%, por debajo del 0.7% del mes previo (revisado desde el 1%).

Dólar reacción

El Índice del Dólar (DXY) ha avanzado desde la zona 105.00 hasta 105.29, nuevo máximo de seis meses. Al momento de escribir, el billete verde cotiza sobre 105.16, ganando un 0.37% en el día.

La Libra esterlina es la divisa más rezagada del G10. Los economistas de Scotiabank analizan las perspectivas de la Libra esterlina.

El soporte del GBP/USD está en 1.2435

El GBP/USD ha bajado ligeramente, pero se mantiene dentro del rango operativo.

Las ganancias del par se han limitado por encima de 1.25 en las últimas 24 horas.

Sin embargo, los recientes mínimos del rango que deberían ser un soporte firme, en 1.2435 (que coincide con la media móvil de 200 días), están al alcance de la mano.

El par EUR/USD cayó por debajo de 1.0750. Los economistas de Société Générale analizan las perspectivas técnicas del par.

Los próximos niveles potenciales de soporte se sitúan en 1.0630 y 1.0510/1.0480

El EUR/USD ha prolongado su fase bajista tras ceder recientemente la SMA de 200 días. Hasta ahora ha defendido el límite inferior de un canal de fuerte pendiente descendente cerca de 1.0685. Sin embargo, sería interesante ver si el par puede recuperar la SMA cerca de 1.0820/1.0850, que también es la banda superior del canal. De lo contrario, podría persistir la tendencia bajista.

Los siguientes niveles potenciales de soporte se sitúan en 1.0630 y el mínimo de marzo de 1.0510/1.0480.

Kit Juckes, estratega jefe de divisas de Société Générale, analiza las perspectivas del EUR/USD a la espera de la reunión del BCE y de las ventas minoristas en EE.UU.

¿Vender el GBP/USD con el BCE?

Una subida de 25 puntos básicos del BCE y una clara indicación de pausa podrían dejar al Euro en un rango, especialmente si las ventas minoristas de EE.UU. no son fuertes.

Una inacción del BCE y unas ventas minoristas fuertes podrían hacer retroceder al EUR/USD hasta 1.07 y revertir parte de la caída de los rendimientos estadounidenses del miércoles, lo que daría al Dólar un rebote más pronunciado.

Vender el GBP/USD sería aún más atractivo y, si se rompiera 1.2430, podría producirse una caída decente. Incluso alguien tan poco técnico como yo puede ver la importancia de la SMA de 200 días en este momento.

- El USD/JPY se encuentra con ciertas ventas el jueves y se ve presionado por una combinación de factores.

- Las expectativas a que el Banco de Japón pondrá fin a su política de tasas de interés negativas impulsan al Yen y pesan sobre el par.

- Un modesto retroceso del USD contribuye a la caída, aunque el nivel de 147.00 ayuda a limitar las pérdidas.

El par USD/JPY sufre cierta presión vendedora el jueves y revierte el movimiento positivo del día anterior hacia la zona de 147.75, o el máximo semanal. Sin embargo, el par logra recuperarse desde el mínimo diario y cotiza en torno a la zona de 147.25, con una caída inferior al 0.15% durante la sesión europea.

Las especulaciones de que el Banco de Japón pondrá fin a su política monetaria ultra-flexible benefician al Yen japonés (JPY). Esto, junto con una modesta caída del Dólar estadounidense (USD), no ayudan al par USD/JPY a capitalizar las ganancias registradas en los últimos dos días. Sin embargo, el par muestra cierta resistencia por debajo de la media móvil simple (SMA) de 200 horas y atraer a algunos compradores cerca del nivel redondo de 147.00, que ahora debería actuar como un punto clave para los operadores intradía.

Los indicadores técnicos del gráfico diario, por su parte, se mantienen alcistas y han vuelto a moverse en terreno positivo en el gráfico de una hora. Esto, a su vez, apoya las perspectivas de una mayor apreciación del par USD/JPY. Por lo tanto, un movimiento posterior hacia la prueba de la región de 147.85, o el nivel más alto desde noviembre de 2022, sigue siendo una clara posibilidad. A esto le sigue el nivel de 148.00, que si se rompe con decisión se considerará un nuevo desencadenante para los alcistas.

El par USD/JPY podría entonces acelerar el impulso hacia la zona de 148.70-148.80 antes de intentar conquistar el nivel de 149.00 por primera vez desde octubre de 2022. Dicho esto, las especulaciones de que las autoridades japonesas podrían interferir en el mercado de divisas para apuntalar la moneda nacional podrían frenar a los alcistas a la hora de abrir nuevas posiciones y limitar cualquier subida adicional del par.

Por otro lado, la zona de 147.00 podría seguir protegiendo la caída a la zona de 146.75-146.70, que representa el soporte de una línea de tendencia ascendente que se extiende desde el mínimo de finales de julio. Una ruptura convincente por debajo de esa región podría provocar ventas técnicas agresivas y arrastrar al par USD/JPY hacia el nivel de 146.00. El descenso correctivo podría extenderse a la zona de 14.30 en el camino hacia el nivel psicológico de 145.00 y los mínimos en torno a la zona de 144.45.

USD/JPY gráfico de 1 hora

USD/JPY niveles técnicos adicionales

Claves de la reunión de hoy del BCE. Los economistas del OCBC Bank comentan cómo podría reaccionar el Euro a la decisión de política monetaria.

Volatilidad en torno a la decisión del BCE

Esperamos una subida de 25 puntos básicos, ya que la inflación subyacente se mantiene estable. Sin embargo, ante la preocupación por el crecimiento en la UE, seríamos cautos en cuanto al alcance del posible rebote del Euro.

También prestaríamos mucha atención a la comunicación del BCE y a sus previsiones económicas trimestrales, en las que se espera que se reduzca el crecimiento pero se revise al alza la inflación para 2024.

Resistencia en 1.0780, niveles de 1.0830 (DMA de 200, 23.6% de retroceso de Fibo del máximo de julio al mínimo de septiembre) y 1.0900 (DMA de 100).

Soporte clave en los niveles 1.0700/1.0720 antes de los niveles 1.0635/1.0650.

- El USD/MXN conserva su sesgo a la baja después de caer ayer a mínimos de 10 días en 17.08.

- El precio del Dólar vuelve a fortalecerse.

- Tras el dato de inflación de EE.UU. de ayer, el foco se traslada a las ventas minoristas y el Índice de Precios de Producción (IPP) de Estados Unidos.

El USD/MXN descendió ayer miércoles a la zona 17.08, mínimo de diez días, después que la inflación estadounidense se mostrara más alta de lo estimado en agosto. El par se mantiene sesgado a la baja hoy jueves, operando en un estrecho rango ubicado entre 17.16 y 17.10.

El precio del Dólar vuelve a repuntar antes del IPP y las ventas minorista de EE.UU.

El precio del Índice del Dólar (DXY) osciló ayer con los datos del IPC de EE.UU., oscilando entre la zona próxima a 105.00 y la región de 104.50. Este jueves, el billete verde vuelve a ganar terreno, elevándose a 104.80, nuevo máximo del día.

La inflación anual general de Estados Unidos sigue siendo alta, ese es el mensaje. El IPC se situó en el 3.7% en agosto, por encima del 3.2% de julio y del 3.6% estimado. La decisión de la Fed de la próxima semana tendrá en cuenta estos datos, aunque se espera ampliamente que no haya variación en los tipos de interés, al menos hasta la reunión de noviembre, cuando dependiendo de los nuevos datos del IPC, podría subirse una vez más.

Los operadores esperan hoy las cifras de ventas minoristas de agosto, que se espera hayan subido un 0.2% en agosto frente al aumento del 0.7% visto en julio. Por otra parte, se conocerá el Índice de Precios de Producción también de agosto, estimándose un crecimiento interanual del 1.2% frente al 0.8% registrado el mes anterior.

USD/MXN Niveles de precio

Con el USD/MXN operando al momento de escribir sobre 17.14, perdiendo un 0.06% diario, el soporte inicial espera en el nivel psicológico de 17.00$. Un quiebre por debajo de esta región puede desencadenar un fuerte retroceso con objetivo en 16.62, mínimo de casi ocho años registrado el pasado 28 de julio.

Al alza, la primera zona de resistencia se encuentra en 17.29, techo de ayer, en ruta hacia 17.40. Por encima, el cruce deberá superar 17.70 para enfrentarse a la zona de 17.99/18.00, donde está el máximo del pasado 23 de mayo y un nivel redondo, respectivamente. Un salto claro por encima de esta región apuntará hacia 18.20, techo del 27 de abril.

- El USD/CAD se mantiene por debajo de 1.3550 a la espera de los datos estadounidenses.

- El MACD sugiere un posible cambio de impulso en la trayectoria alcista del par.

- El nivel psicológico de 1.3500 se perfila como soporte inmediato, por delante del 38.2% de retroceso de Fibonacci.

El USD/CAD continúa con su racha de cinco días de pérdidas, manteniendo un sesgo negativo y cotizando en torno a 1.3540 durante la sesión europea del jueves. Esta presión bajista sobre el par podría atribuirse la subida de los precios del petróleo crudo.

Es probable que los participantes del mercado estén atentos a las próximas publicaciones de los Estados Unidos (EE.UU.), como el Índice de Precios de Producción (IPP) y las ventas minoristas de agosto. Estos datos ofrecerán una visión de la actividad económica en los EE.UU. y pueden ayudar a los operadores en la formulación de sus estrategias para el par USD/CAD.

El par podría encontrar un soporte inicial en torno al nivel psicológico de 1.3500, por delante del 38.2% de retroceso de Fibonacci en 1.3466. Una ruptura por debajo de ese nivel podría influir en el par USD/CAD para caer por debajo del nivel psicológico de 1.3450.

Al alza, una barrera inmediata para el par USD/CAD aparece en torno al 23.6% de retroceso de Fibonacci en 1.3553, seguido por la media móvil exponencial (EMA) de 9 días en 1.3575.

Una ruptura por encima del nivel psicológico de 1.3600 podría proporcionar soporte a los compradores del par, lo que les permitiría dirigirse potencialmente a la zona en torno al máximo semanal en 1.3636 antes del nivel psicológico de 1.3700.

La línea del MACD se mantiene por encima de la línea central, pero muestra divergencia por debajo de la línea de señal. Esta configuración sugiere un posible cambio de impulso en el mercado, lo que puede considerarse como una señal de que la reciente tendencia alcista puede comenzar a debilitarse.

Los operadores del USD/CAD probablemente observarán el Índice de Fuerza Relativa (RSI) de 14 días, que sugiere que no hay impulso significativo en ninguna dirección a corto plazo, ya que se encuentra en el nivel 50.

USD/CAD gráfico diario

- El Euro se muestra ligeramente alcista frente al Dólar.

- Las acciones en Europa abrieron la sesión del jueves mayormente en rojo.

- El EUR/USD continúa cotizando en tendencia consolidada esta semana.

- El Índice del Dólar estadounidense (DXY) ha encontrado una resistencia decente en torno a 105.00.

- Se espera que el BCE haga una pausa en su campaña de endurecimiento monetario.

- Los precios de producción y las ventas minoristas serán los protagonistas al otro lado del Atlántico.

Es el día del BCE, y el Euro (EUR) se las arregla para registrar humildes ganancias frente al Dólar estadounidense (USD), motivando al EUR/USD a rondar la zona de 1.0740 en la mañana europea.

Por otro lado, el Dólar navega en un rango estrecho en la zona de 104.70 cuando se mide por el Índice del Dólar (DXY), acompañado por una amplia falta de dirección en los rendimientos de EE.UU. a través de la curva y alternando las tendencias de apetito de riesgo.

En cuanto a la política monetaria, los inversores siguen anticipando la posibilidad de que la Reserva Federal (Fed) reduzca los tipos de interés en algún momento del segundo trimestre de 2024.

Trasladando nuestra atención al Banco Central Europeo (BCE), las deliberaciones del mercado parecen sugerir un impasse en la próxima cita y una subida de tasas de 25 puntos básicos para finales de año. En esta perspectiva influye el estado actual de un Consejo de Gobierno del BCE algo dividido.

Una probable pausa en su ciclo de subidas del BCE parece justificada por el persistente deterioro de los principales indicadores económicos en Alemania y la zona del euro en general, mientras que la inflación en la región sigue siendo elevada y muy superior al objetivo del banco. Además, los temores a un endurecimiento excesivo de la política monetaria, junto con la creciente preocupación por la estanflación, deberían apuntalar aún más una probable postura (¿de línea dura?) del BCE el jueves.

En EE.UU., la atención se centrará en la publicación de los precios de producción, las ventas minoristas y las solicitudes iniciales de subsidio de desempleo.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al euro. Por el contrario, si los datos económicos son débiles, es probable que el euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la Balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una Balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

Resumen diario de los impulsores de mercado: El Euro se muestra prudente a la espera de los datos del BCE y de EE.UU.

- El Euro recupera terreno frente al Dólar.

- Los rendimientos en EE.UU. y Alemania han cotizado sin una dirección clara hasta el momento.

- Los inversores consideran que el BCE mantendrá sin cambios la tasa de depósito el jueves.

- En Australia se ha publicado un informe de empleo optimista.

- Los mercados siguen considerando posibles recortes de tasas por parte de la Fed en el segundo trimestre de 2024.

- La inflación estadounidense, esta vez procedente del Índice de Precios de Producción (IPP), seguirá siendo el centro de atención.

- Se espera que los participantes del mercado analicen la conferencia de prensa de Lagarde.

Análisis Técnico: El Euro sigue bajo presión bajista por debajo de 1.0830

El EUR/USD parece haberse embarcado en una temática de límite de rango, siempre por debajo de la barrera de 1.0800, en lo que va de semana.

Si el EUR/USD logra romper por debajo de su mínimo de septiembre en 1.0685 (7 de septiembre), podría entrar en una fase de volver a probar el mínimo de mayo en 1.0635 (31 de mayo) antes de alcanzar potencialmente el mínimo de marzo en 1.0516 (15 de marzo). Si se supera este último nivel, podría iniciar un posible examen del mínimo de 2023 en 1.0481 (6 de enero).

Por otro lado, la atención se centra actualmente en la SMA de 200 días en 1.0827. Si el par supera este nivel, podría producirse un impulso alcista que le llevaría a desafiar el máximo semanal en 1.0945 (30 de agosto). Este movimiento alcista podría contar con el soporte de la SMA provisional de 55 días en 1.0932. Posteriormente, este escenario podría allanar el camino para un avance hacia el nivel psicológico de 1.1000 y el máximo de agosto en 1.1064 (10 de agosto). Si el par supera esta zona, podría aliviar parte de la presión bajista y dirigirse potencialmente hacia el máximo semanal en 1.1149 (27 de julio), seguido del máximo de 2023 en 1.1275 (18 de julio).

Es crucial tener en cuenta que mientras el EUR/USD se mantenga por debajo de la SMA de 200 días, sigue existiendo la posibilidad de un descenso sostenido del par.

La probabilidad de pérdidas adicionales en el USD/JPY ahora parece disminuir, según sugieren la Economista Lee Sue Ann y el Estratega de Mercados Quek Ser Leang en UOB Group.

Comentarios destacados

Vista a 24 horas: Ayer señalamos que "el tono subyacente parece haber mejorado algo", y opinábamos que el USD/JPY "podría moverse al alza, pero es improbable que alcance 147.80". Nuestra opinión no era errónea, aunque el USD/JPYestuvo cerca de alcanzar 147.80 (el máximo fue 147.72). La leve presión alcista parece haber cedido. Hoy, es probable que el USD/JPY se consolide, probablemente en un rango de 146.80/147.65.

Próximas 1-3 semanas: Nuestra última opinión fue hace dos días (12 de septiembre, USD/JPY en 146.70) que, aunque el USD/JPY podría retroceder más, la probabilidad de una ruptura clara por debajo de 145.50 no era alta. "Si el USD/JPY rompe por encima de 147.80, indicaría que no está preparado para un nuevo retroceso" Ayer, el USD/JPY alcanzó un máximo de 147.72. Si bien nuestro nivel de "fuerte resistencia" no ha sido superado, la leve presión bajista está comenzando a ceder, y las probabilidades de que el USD/JPY retroceda aún más han disminuido. Sin embargo, sólo una ruptura clara de 147.80 (sin cambios en el nivel de "resistencia fuerte") sugeriría que el USD/JPY no sigue retrocediendo.

La reunión del BCE es el principal acontecimiento de hoy. Los economistas de Société Générale analizan las perspectivas del Euro antes de la decisión de política monetaria.

El BCE, entre la espada y la pared