- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

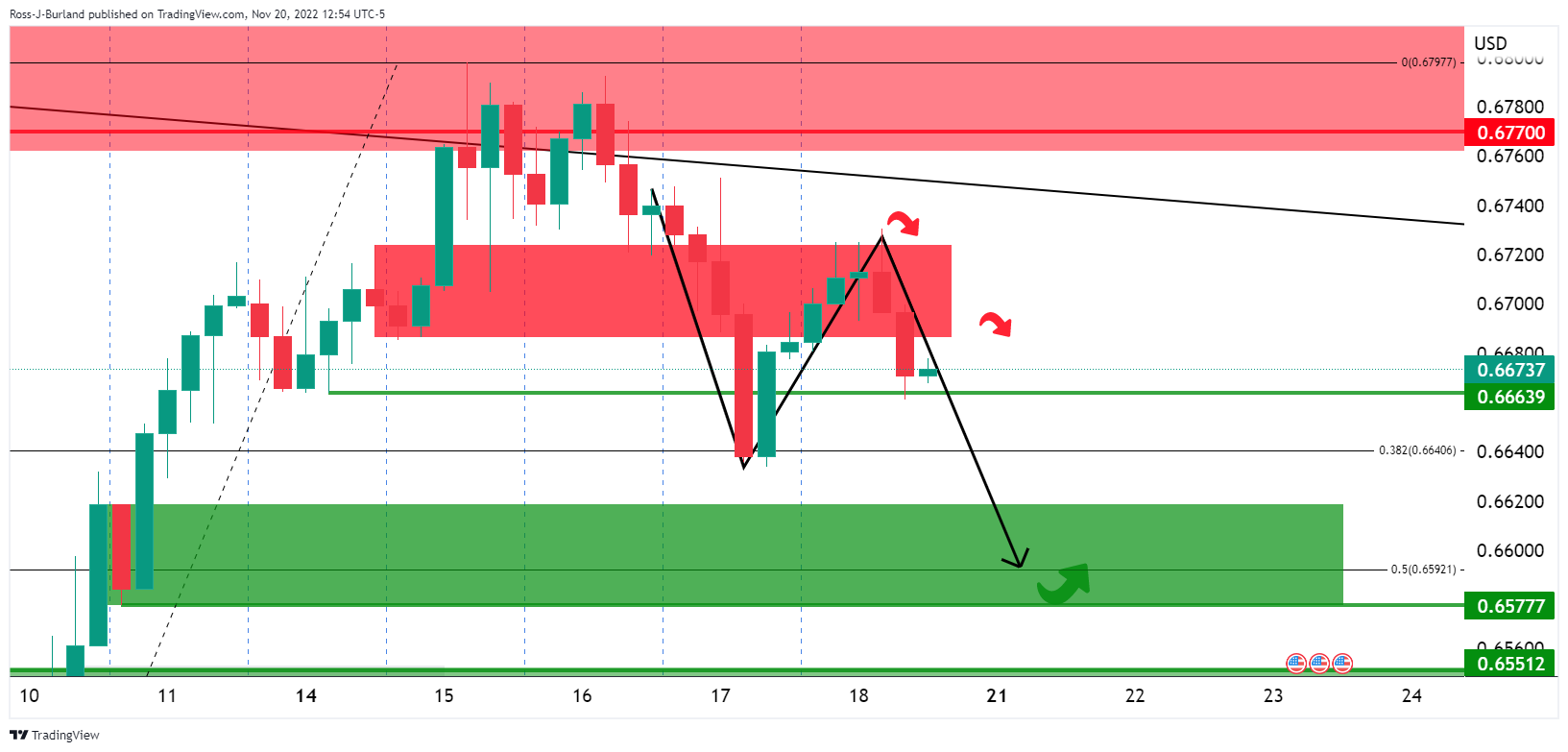

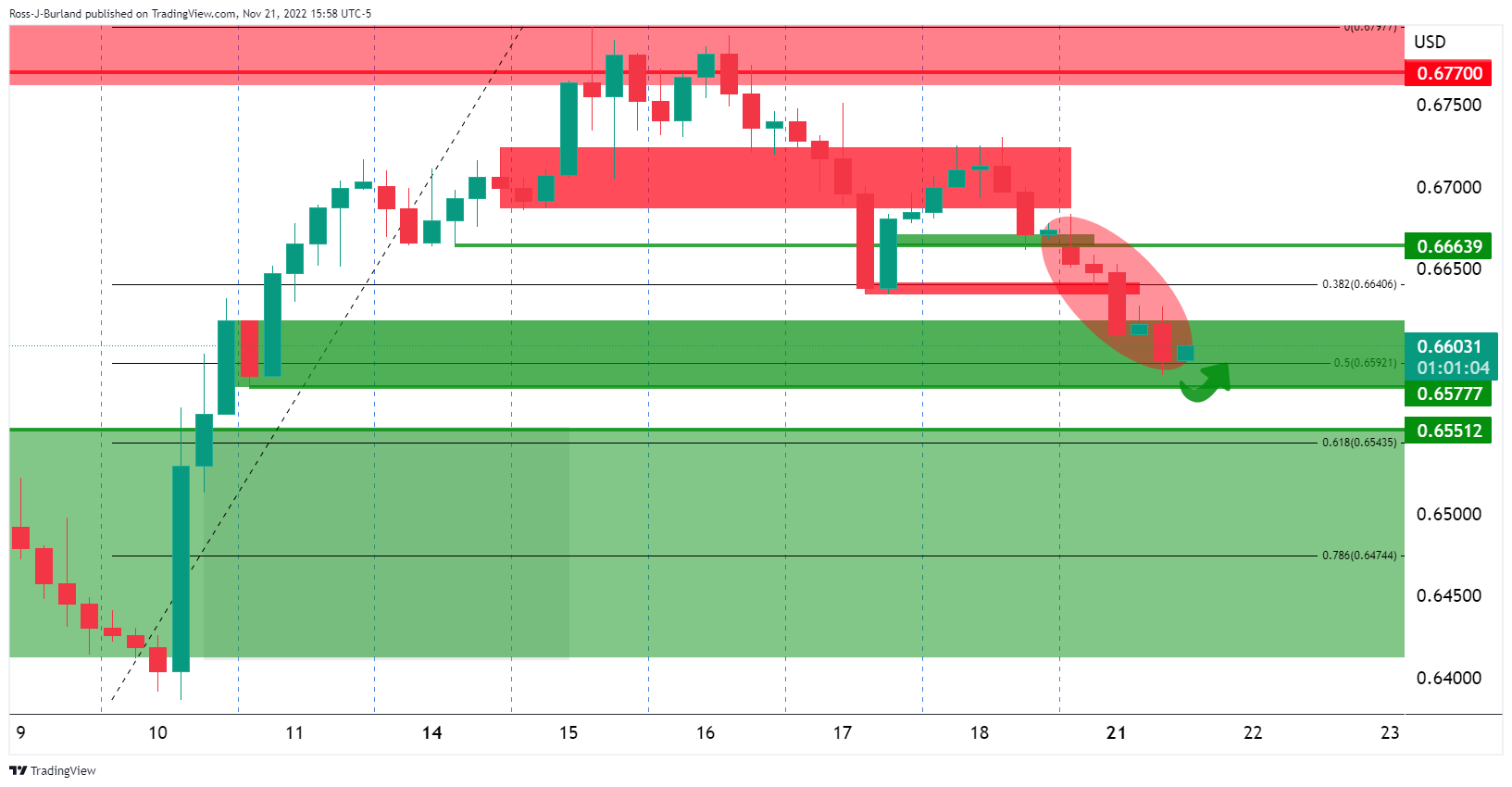

- El AUD/USD está corrigiendo hacia el soporte diario con la vista puesta en 0.6550.

- El precio se mantiene en territorios alcistas mientras que en el lado posterior de la tendencia bajista.

Según el análisis anterior, Análisis de precios del AUDUSD: Los osos tienen la vista puesta en una ruptura a la baja para la apertura de las sesiones, el precio se ha movido efectivamente a la baja como lo ilustra lo siguiente.

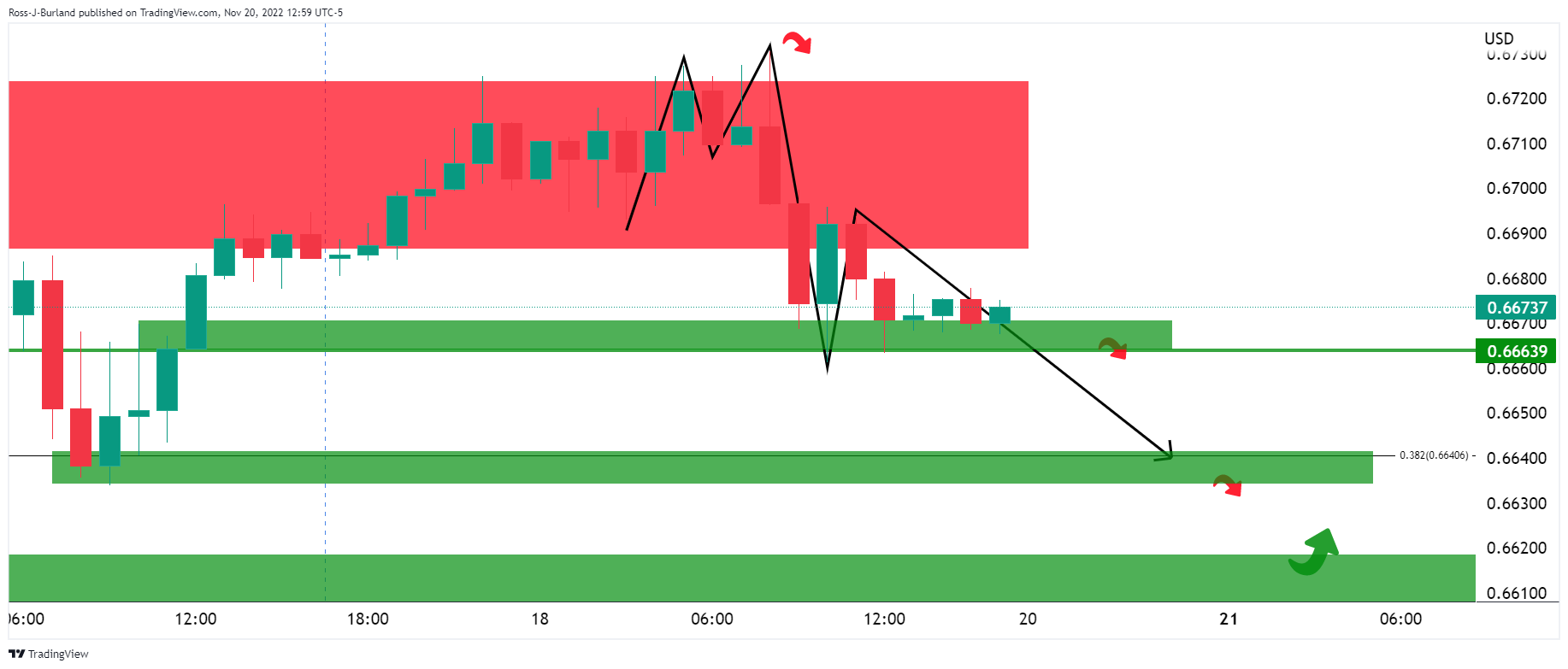

Análisis previo del AUD/USD

La formación M horaria era convincente y abogaba por una continuación a la baja habiendo ya corregido en el impulso bajista y en la resistencia. El gráfico H4 del AUDUSD tenía este aspecto:

Actualización del AUDUSD

El gráfico de cuatro horas muestra al precio cumpliendo la reversión de la media del 50% del impulso alcista anterior del gráfico diario:

El precio ha intentado romper al alza en el lado posterior de la línea de tendencia bajista, pero ha encontrado resistencia y ahora está corrigiendo en el soporte diario con los ojos puestos en 0.6550.

- El NZD/USD se mueve por la reducción del apetito por el riesgo global.

- Las actas de la Fed arrojarán luz sobre las deliberaciones del FOMC.

El NZD/USD está presionado al comienzo de esta semana debido a un dólar estadounidense más fuerte que se recupera de una serie de días rojos tras un periodo de acumulación en las profundidades de la venta masiva de noviembre. En el momento de escribir estas líneas, el DXY, un índice que mide el dólar estadounidense frente a una cesta de divisas, ha subido un 0.77% y ha hecho caer al kiwi hasta un mínimo de 0.6087 desde el máximo del día de 0.6169.

El catalizador de este movimiento puede atribuirse en parte a un inicio de semana de aversión al riesgo debido a los nuevos recortes de COVID-19 en China, que han alimentado la preocupación por las perspectivas económicas mundiales.

El kiwi bajó durante la noche en medio de una amplia reducción del apetito por el riesgo a nivel mundial, ya que las acciones bajaron y el dólar recuperó parte de su atractivo como refugio", explicaron los analistas de ANZ Bank. No parecía haber mucho detrás de los movimientos, con pocos datos o noticias que digerir. Pero sospechamos que podría haber un poco de volatilidad en los próximos días, con el MPS del RBNZ que se publicará mañana, seguido de un puñado de datos globales del PMI, y luego las Minutas de la Fed ''.

El MPS podría ser el verdadero comodín, incluso si el mercado obtiene la subida de 75 puntos básicos que los analistas están esperando, y eso es porque hay una amplia gama de puntos de vista en torno a donde el RBNZ podría proyectar el OCR para alcanzar un máximo (actualmente 4,1%). Es probable que esto sea lo que determine hacia dónde se dirigen las tasas de swap a corto plazo y, por extensión y correlación, hacia dónde se dirige el Kiwi".

Las actas del FOMC en la mira

Las actas de la Fed arrojarán luz sobre las deliberaciones del Comité Federal de Mercado Abierto (FOMC) en relación con la esperada reducción del ritmo de subidas de tasas. Dicho esto, los responsables de la política monetaria también harán hincapié en que la tasa final probablemente esté aumentando frente a las expectativas anteriores, ya que el mercado laboral sigue siendo demasiado estrecho. En cuanto a los datos, esperamos que el PMI manufacturero retroceda modestamente, manteniéndose por encima del nivel 50 en noviembre'', dijeron los analistas de TD Securities.

- Los osos del EUR/USD están al acecho por debajo de 1,0300 y están pendientes de una rápida ruptura por debajo del soporte.

- Mientras tanto, los alcistas se reúnen en el soporte de 4 horas.

El EUR/USD está bajo presión en el inicio de la semana y los máximos parecen estar fijados tras una ruptura de la estructura en 1.0270, como mostrará el siguiente análisis técnico con 1.0200 en el punto de mira:

Gráfico semanal del EUR/USD

En el gráfico semanal, el precio intenta romper la resistencia de la línea de tendencia dominante, pero hasta ahora, los alcistas carecen de convicción. Se está produciendo un retroceso y hay perspectivas de una corrección de la estructura de soporte.

Gráfico diario del EUR/USD

El gráfico diario muestra que el precio está rompiendo la estructura de 1.0270 en la parte posterior de la micro línea de tendencia que se ha roto. Esto da lugar a una continuación a la baja en el soporte.

Gráfico H4 del EUR/USD

En el gráfico de 4 horas, el precio ya está recogido en el soporte. Mientras tanto, podría producirse una corrección por el resto de la línea de tendencia contraria.

Gráfico EURUSD H1

El gráfico horario muestra un gran desequilibrio de ofertas y demandas por debajo de la estructura de soporte actual que probablemente se mitigue rápidamente en una fuerte caída por debajo del soporte actual.

- El AUD/USD se desploma por debajo de 0.6600 al disminuir el sentimiento.

- Recientemente, el brote de Covid-19 en China mantuvo a los inversores preocupados por las especulaciones de que el Gobierno volvería a imponer restricciones.

- La atención de los operadores se centra en la intervención del gobernador del Banco de la Reserva de Australia, Philippe Lowe, el martes.

El dólar australiano (AUD) cayó por cuarto día consecutivo en un estado de aversión al riesgo tras conocerse que el último brote de Covid-19 en China causó tres muertes durante el fin de semana, mientras las autoridades suavizaban algunas restricciones. Por lo tanto, los especuladores que buscan seguridad reforzaron el dólar estadounidense (USD) en medio de la creciente preocupación por la reimposición de las restricciones. El AUD/USD cotiza a 0.6590 tras alcanzar un máximo diario de 0.6683.

El sentimiento reforzó al dólar estadounidense por los flujos de refugio seguro

Wall Street denota la preocupación de los inversores por el brote de Covid, ampliando sus pérdidas en la jornada. Un calendario económico ligero en los Estados Unidos (EE.UU.) fue testigo de la caída del índice de actividad nacional de Chicago a territorio negativo en octubre, a -0.05 desde 0.17 en septiembre. Aunque los informes del IPC y el IPP de octubre en EE.UU. fueron más suaves de lo esperado, un sólido informe de ventas minoristas en EE.UU. aumentó las posibilidades de que la Fed siga endureciendo las condiciones monetarias.

Durante la última semana, una serie de funcionarios de la Reserva Federal (Fed) expresaron la necesidad de suavizar el ritmo de las subidas de los tipos de interés, pero mencionaron que no van a hacer una pausa. El presidente de la Fed de San Luis, James Bullard, dijo que los tipos no son "suficientemente restrictivos" y prevé que la tasa de los fondos federales (FFR) alcance un máximo de entre el 5% y el 6%.

El presidente de la Fed de Atlanta, Raphael Bostic, señaló que apoya la ralentización del ritmo de subidas de los tipos de interés y prevé un endurecimiento adicional de entre 75 y 100 puntos básicos del FFR.

Por otra parte, el Índice del dólar (DXY), que mide el valor del dólar frente a una cesta de seis divisas, sube un 0.80%, hasta 107.823, lo que supone un viento en contra para el dólar australiano.

Aparte de esto, un calendario económico australiano ausente deja a los operadores del AUD/USD apoyados en el sentimiento del mercado, golpeado por las noticias de China. Cabe destacar que el Banco Popular de China (PBOC) mantuvo la Tasa Preferencial de Préstamos (TPR) sin cambios en el 3.65%, mientras que los precios del mineral de hierro añadieron otra pieza del rompecabezas que está pesando sobre el dólar australiano.

El martes, el gobernador del Banco de la Reserva de Australia (RBA) , Philip Lowe, cruzará los cables y pronunciará un discurso en la cena anual del Comité para el Desarrollo Económico de Australia. Se espera que reitere el compromiso del RBA de controlar la inflación, aunque no es probable que agite el barco. En Estados Unidos, el calendario económico incluirá el índice de manufactura de la Fed de Richmond, además de otros discursos de la Fed.

Niveles técnicos del AUD/USD

- El GBP/USD cae por debajo de 1.1900 y se acerca a 1,1800, debido a la aversión al riesgo.

- En medio de un calendario ligero, los comentarios de la Reserva Federal darán dirección al GBP/USD.

- El GBP/USD se consolidará en torno a 1.1800-1.2000 ante la falta de catalizadores.

La libra esterlina (GBP) cayó bruscamente por debajo de la cifra de 1.1900 en la sesión norteamericana en medio de la aversión al riesgo, ya que la crisis de Covid-19 en China se agrava, informando de su primera muerte relacionada en seis meses, lo que aumenta la preocupación por los cierres en la segunda economía más grande. En la última semana, la retórica de línea dura de la Reserva Federal (Fed) pesó sobre los inversores, lo que levantó las acciones mundiales desde sus mínimos anuales. En el momento de redactar este informe, el par GBP/USD cotiza a 1.1816, perdiendo un 0.60% desde su precio de apertura.

La aversión al riesgo pesó sobre la libra esterlina

Acciones que se mantienen a la baja, golpeadas por la noticia de la muerte de tres personas durante el fin de semana en China, relacionada con el Covid, lo que hace temer que las autoridades vuelvan a imponer medidas estrictas para frenar el brote. La agenda económica de Estados Unidos (EE.UU.) reveló que el índice de actividad nacional de Chicago cayó a territorio negativo en octubre, hasta -0.05 desde el 0.17 de septiembre. Aparte de esto, aunque los informes del IPC y el IPP de octubre en EE.UU. fueron más suaves de lo esperado, un sólido informe de ventas minoristas en EE.UU. aumentó las posibilidades de que la Fed siga endureciendo las condiciones monetarias.

Mientras tanto, el Índice del Dólar, un indicador del billete verde frente a una cesta de divisas, subió un 0.62% y se situó en 107.646, lo que supuso un viento en contra para el GBP/USD.

Por el lado del Reino Unido, la Oficina de Responsabilidad Presupuestaria (OBR) prevé una caída del 1.4% del PIB para 2023, peor que la estimación de crecimiento del 1.8% de marzo. Mientras tanto, las expectativas de que el Banco de Inglaterra (BoE) ajuste la política monetaria

Lo que hay que ver

En la semana, la agenda económica del Reino Unido es ligera, a la espera de los PMI de S&P Global/CIPS del miércoles. Por otro lado, el calendario de EE.UU. incluirá más declaraciones de la Fed.

Análisis del precio del GBP/USD: Perspectiva técnica

Después de subir hacia nuevos máximos históricos de tres meses por encima de 1.2000, el GBP/USD retrocede para poner a prueba el máximo de oscilación del 13 de septiembre, convertido en soporte, en 1.1738. Sin embargo, hasta que los vendedores de la libra esterlina superen los 1.1800, la divisa podría consolidarse en los 1.1800-1.2000, a la espera de un nuevo catalizador.

Los niveles de resistencia clave de la GBP/USD se encuentran en 1.1900, seguidos del nivel psicológico de 1.2000. Por otro lado, el primer soporte de GBP/USD emerge en 1.1800, que, una vez superada, expondría el mencionado 1.1738, seguido de la Media móvil exponencial (EMA) de 100 días.

- La presión vendedora se mantiene firme en torno al EUR/USD.

- El dólar cotiza en máximos de varias sesiones cuando es seguido por el DXY.

- El índice de actividad nacional de la Fed de Chicago empeoró en octubre.

Los osos siguen controlando el estado de ánimo en el espacio asociado al riesgo y mantienen al EUR/USD deprimido en la zona de 1.0250 al inicio de la semana.

EUR/USD cae a mínimos de 2 semanas

El EUR/USD mantiene la corrección a la baja una sesión más y amenaza con desafiar el soporte clave en torno a la zona de 1.0200 más pronto que tarde.

De hecho, en una sesión bastante tranquila, el USD prolonga el reciente rebote respaldado por el reciente mensaje de línea agresiva de algunos miembros de la Fed, que dio nuevo oxígeno tanto al dólar como a los rendimientos, al tiempo que mitigó el optimismo en torno a un posible pivote de la Fed.

Anteriormente en el calendario, los Precios de Producción alemanes se contrajeron un 4.2% intermensual en octubre y subieron un 34.5% frente al mismo mes de 2021. En el espacio de datos de EE.UU., el índice de actividad nacional de la Fed de Chicago cayó a -0.05 en octubre (desde 0.17).

Qué hay que tener en cuenta en torno al EUR

El EURUSD ve exacerbada su tendencia a la baja hasta la zona de los mínimos de 2 semanas por la reanudación del sesgo de las ofertas en el dólar.

Mientras tanto, se espera que la moneda europea siga de cerca la dinámica del dólar, las preocupaciones geopolíticas y la divergencia entre la Fed y el BCE. Además, la revalorización por parte de los mercados de un posible pivote en la política de la Fed sigue siendo, por el momento, el motor exclusivo de la dirección del par.

Volviendo a la zona del euro, la creciente especulación sobre una posible recesión en la región -que parece apuntalada por la disminución de los indicadores de sentimiento, así como por una incipiente ralentización de algunas variables fundamentales- surge como un importante obstáculo interno al que se enfrenta el euro en el horizonte a corto plazo.

Niveles del EUR/USD a vigilar

De momento, el par retrocede un 0.69% hasta 1.0251 y una ruptura de 1.0021 (SMA de 100 días) tendría como objetivo 0.9935 (mínimo del 10 de noviembre) en camino hacia 0.9730 (mínimo mensual del 3 de noviembre). Por otra parte, el siguiente obstáculo se sitúa en 1.0406 (SMA de 200 días), antes de 1.0481 (máximo mensual del 15 de noviembre) y, finalmente, 1.0500 (nivel redondo).

El par EUR/USD desciende por debajo de la zona de soporte de 1.03. Los economistas de Scotiabank creen que el par podría extender su caída hasta 1.0100/05.

El riesgo de que la recuperación del EUR/USD se extienda hacia la zona de 1.05 desaparece por ahora

"La pérdida de soporte en torno a 1.0310 ha condenado al euro a una cierta debilidad a corto plazo (al menos) y ha eliminado el riesgo de que su recuperación se extienda hacia los mínimos en torno a 1.05 por ahora".

"Seguimos pensando que surgirá un mejor soporte para el euro en las caídas, pero eso podría significar cerca de 1.02 o -en el peor de los casos- más cerca de un soporte más sólido y a corto plazo en 1.0100/05."

"La resistencia está en 1.0300/05".

- El EUR/USD acelera el descenso y vuelve a apuntar a 1.0200.

- La pérdida de 1.0200 expone una probable caída hasta 1.0020.

El EUR/USD se suma al retroceso en curso y pierde terreno por tercera sesión consecutiva el lunes.

Un retroceso más profundo podría romper 1.0200 y, por lo tanto, allanar el camino para las pérdidas adicionales a la SMA de 100 días en torno a 1.0020. Al sur de este nivel, podría volver a aparecer una posible visita a la zona de paridad.

Mientras tanto, la SMA de 200 días, hoy en 1.0406, sigue limitando los intentos alcistas ocasionales.

Gráfico diario del EUR/USD

- El DXY se suma al rebote en curso y se acerca a 108.00.

- Si sigue subiendo, podría volver a ver la SMA de 100 días cerca de 109.20.

El dólar estadounidense (DXY) avanza por tercera sesión consecutiva y negocia cerca de 108.00 el lunes.

La continuación de la tendencia alcista tiene como objetivo el obstáculo temporal de la SMA de 100 días, hoy en 109.18, antes de la línea de resistencia en torno a 109.70. La superación de esta última podría hacer que las ganancias repuntaran en el horizonte de corto plazo.

Mientras se encuentre por encima de la SMA de 200 días, en 105.11, las perspectivas del índice deberían seguir siendo constructivas. Esta zona también se ve reforzada por el mínimo de noviembre en 105.34 (15 de noviembre).

Gráfico diario del DXY

- El AUD/USD cae a mínimos de una semana el lunes en medio de un fuerte seguimiento de la compra de dólares.

- Los problemas de China con el COVID-19 y los riesgos geopolíticos impulsan la demanda del dólar como refugio.

- La configuración apoya las perspectivas de un nuevo movimiento de depreciación a corto plazo para el par.

El par AUD/USD prolonga el retroceso de la semana pasada desde cerca de 0.6800, o máximos de un mes, y atrae algunas ventas de seguimiento el lunes. El par mantiene su tono ofrecido a lo largo de los inicios de la sesión americana y se sitúa actualmente cerca de mínimos de una semana, justo por encima de 0.6600.

El dólar estadounidense gana tracción por tercer día consecutivo y se apoya en su rebote desde el nivel más bajo desde el 12 de agosto, lo que, a su vez, se ve ejerciendo presión a la baja sobre el par AUD/USD. Los datos de las Ventas Minoristas de EE.UU., mejores de lo esperado, publicados la semana pasada, ponen en duda la narrativa de la inflación máxima. Por otra parte, las señales de firmeza de varios funcionarios de la Fed sugieren que el banco central de los EE.UU. podría estar aún lejos de detener su ciclo de endurecimiento de la política monetaria y actúa como un viento de cola para el dólar.

Además, la cautela que reina en los mercados es un estímulo adicional para el dólar, que es un refugio seguro. Los inversores siguen preocupados por los vientos en contra derivados del empeoramiento de la situación del COVID-19 en China y la imposición de nuevos cierres en varios centros financieros, como la capital, Pekín, y el centro económico, Shangai. Además, los temores a una posible escalada del conflicto entre Rusia y Ucrania afectan al sentimiento de riesgo mundial y pesan aún más sobre el australiano, que es sensible al riesgo.

Mientras tanto, la preocupación por la desaceleración de la actividad económica contribuye a la actual caída de los precios del cobre, que se considera otro factor que hace mella en la demanda del dólar australiano vinculado a los recursos. Aparte de esto, las especulaciones de que el Banco de la Reserva de Australia (RBA) mantendrá su rumbo moderado favorecen a los osos del AUD/USD. Por lo tanto, una caída posterior por debajo de 0.6600, para probar el fuerte punto de soporte horizontal de 0.6560-0.6550, parece una posibilidad clara.

Niveles técnicos a vigilar

- El índice de actividad nacional de la Fed de Chicago cayó en territorio negativo en octubre.

- El Índice del Dólar se aferra a fuertes ganancias diarias por encima de 107.50.

El Índice de Actividad Nacional de la Reserva Federal de Chicago (CFNAI) descendió a -0.05 en octubre, desde el 0.17 de septiembre.

"El índice de difusión del CFNAI, que también es una media móvil de tres meses, descendió a +0.13 en octubre desde el +0.25 de septiembre", se lee además en la publicación. "Cuarenta y cinco de los 85 indicadores individuales hicieron contribuciones positivas al CFNAI en octubre, mientras que 40 hicieron contribuciones negativas".

- El EUR/USD acelera las pérdidas hasta la banda de 1.0230/25 el lunes.

- El dólar cobra más fuerza y sube a máximos de varios días.

- Los Precios de Producción de Alemania sorprendieron a la baja en octubre.

La presión vendedora sigue dominando el sentimiento en torno a la divisa europea y arrastra al EUR/USD a nuevos mínimos en dos semanas cerca de 1.0220 el lunes.

EUR/USD se debilita por la compra de dólares

El EUR/USD prolonga el tramo a la baja por tercera sesión consecutiva e imprime nuevos mínimos de varias sesiones al mismo tiempo, tras otra jornada positiva en el dólar, que parece estar en oferta en todos los ámbitos y apuntalado por la subida de los rendimientos estadounidenses.

El repunte tardío de la demanda del dólar responde a las recientes declaraciones de la Fed, así como a la reducción de la posibilidad de una subida de tipos de 50 puntos básicos en la reunión de diciembre de la Fed, en favor de otra subida de 75 puntos básicos.

En el calendario del euro, los Precios de Producción alemanes se contrajeron un 4.2% mensual en octubre y subieron un 34.5% respecto al año anterior. Al otro lado del charco, la única publicación importante será el índice de actividad nacional de la Fed de Chicago.

Qué hay que tener en cuenta en torno al euro

El EUR/USD ve exacerbada su tendencia a la baja hasta la zona de mínimos de 2 semanas por la reanudación del sesgo de oferta en el dólar.

Mientras tanto, se espera que la moneda europea siga de cerca la dinámica del dólar, las preocupaciones geopolíticas y la divergencia entre la Fed y el BCE. Además, la revalorización por parte de los mercados de un posible pivote en la política de la Fed sigue siendo, por el momento, el motor exclusivo de la cotización del par.

Volviendo a la zona euro, la creciente especulación sobre una posible recesión en la región -que parece apuntalada por la disminución de los indicadores de sentimiento, así como por una incipiente ralentización de algunas variables fundamentales- surge como un importante obstáculo interno al que se enfrenta el euro en el horizonte a corto plazo.

Acontecimientos clave en la zona del euro esta semana: Preliminar de la confianza del consumidor en la UEM (martes), PMIs avanzados de Alemania (miércoles) - Clima empresarial IFO de Alemania, cuentas del BCE (jueves) - Tasa final de crecimiento del PIB en el tercer trimestre de Alemania, confianza del consumidor GfK (viernes).

EUR/USD Niveles

De momento, el par retrocede un 0.82% hasta 1.0238 y una ruptura de 1.0021 (SMA de 100 días) tendría como objetivo 0.9935 (mínimo del 10 de noviembre) en camino hacia 0.9730 (mínimo mensual del 3 de noviembre).

Por otra parte, la siguiente resistencia se sitúa en 1.0406 (SMA de 200 días), antes de 1.0481 (máximo mensual del 15 de noviembre) y, finalmente, 1.0500 (nivel redondo).

El EURUSD sigue bajando en unos mercados tranquilos. Los economistas de ING creen que se puede llegar a 1.02.

Los PMIs en el foco de atención esta semana

"Además del muro continuo de oradores del Banco Central Europeo, esta semana se conocerán los PMI avanzados de noviembre de la zona euro, Alemania y Francia. Se espera que los PMI compuestos se sitúen en territorio de contracción para los tres y sean un recordatorio de que, en algún momento, el BCE probablemente dará por concluido su ciclo de endurecimiento."

"Nuestra opinión es que el BCE suba 50 puntos básicos el 15 de diciembre (59 puntos básicos en los mercados) y luego termina el ciclo con una subida de 25 puntos básicos en febrero. En otras palabras, esperamos que el ciclo concluya en el 2.25%, en lugar de la zona del 2.90% que los mercados valoran a finales del verano."

"A corto plazo, el EURUSD acaba de hundirse por debajo del soporte de 1.0270 y no descartaríamos que derivara hacia la zona de 1.0200 a corto plazo."

Después de un paseo salvaje desde finales del verano, la libra esterlina podría empezar a tener menos protagonismo. En opinión de los economistas de ING, el GBPUSD podría volver a bajar a la zona de 1.1700/1.1710 esta semana.

La libra esterlina podría volver a tomar protagonismo

"El EURGBP se está suavizando, ya que el euro parece estar soportando la mayor presión de la visión más suave de China. Sin embargo, 0.8665 debería ser un buen soporte intradía. Somos más bajistas en el GBPUSD. Y a menos que las minutas del FOMC del miércoles arrojen algunas sorpresas moderadas, el GBPUSD podría volver a la zona de 1.1700/1.1710 esta semana".

"Nuestro objetivo para el GBPUSD a final de año sigue siendo un 1.10, en gran medida por la renovada fortaleza del dólar".

Los analistas de Goldman Sachs ofrecen una perspectiva sombría sobre los mercados de acciones mundiales hasta 2023.

Declaraciones destacadas

"Seguimos pensando que la trayectoria a corto plazo de los mercados de acciones será probablemente volátil y bajista antes de alcanzar un mínimo final en 2023".

Previsiones de Goldman Sachs para 2023: "S&P 500 en 4.000; Stoxx Europe 600 en 450; Topix de Japón en 2.100; MSCI ex-Japan Asia Pacific en 550".

- El GBPUSD se ve sometido a una nueva presión de venta el lunes en medio de algunas compras en torno al dólar.

- Los problemas de China por el COVID-19 y los riesgos geopolíticos resultan ser factores clave que benefician al dólar.

- Unas perspectivas poco optimistas para la economía del Reino Unido pesan sobre el GBP y contribuyen al tono de venta en torno al par.

El par GBPUSD comienza la nueva semana con un tono más débil y sigue bajo cierta presión de venta durante la sesión europea. El par se sitúa actualmente cerca del extremo inferior de su rango diario, aunque consigue mantenerse por encima del nivel de 1.1800.

Una combinación de factores de soporte ayuda al dólar estadounidense a capitalizar el rebote de la semana pasada desde un mínimo de tres meses, lo que a su vez ejerce cierta presión a la baja sobre el par GBPUSD. Las ventas minoristas de EE.UU. publicadas el jueves, que fueron mejores de lo esperado, arrojan dudas sobre la narrativa de un pico en la inflación. Además, las señales de línea dura de varios funcionarios de la Fed sugieren que el banco central de EE.UU. todavía está lejos de pausar su ciclo de endurecimiento de la política monetaria. Esto, junto con el sentimiento cauteloso que prevalece en los mercados, beneficia al dólar de refugio seguro.

El reciente aumento de los casos de COVID-19 en China y la imposición de nuevos cierres en varios centros financieros (incluyendo la capital, Pekín, y el centro económico, Shangai) alimentan la preocupación por una recesión económica mundial más profunda. Además, el temor a una posible escalada del conflicto entre Rusia y Ucrania atenúa el apetito de los inversores por los activos de mayor riesgo e impulsa algunos flujos de refugio hacia el dólar. La libra esterlina, por su parte, se ve presionada por las sombrías perspectivas de la economía británica, lo que contribuye aún más al tono de ventas que rodea al par GBPUSD.

De hecho, la Oficina de Responsabilidad Presupuestaria del Reino Unido proyectó la semana pasada que el PIB británico se desplomará un 1.4% el próximo año, frente al crecimiento del 1.8% previsto en marzo. Esto ensombrece las expectativas de que el Banco de Inglaterra siga subiendo las tasas para combatir una inflación persistentemente elevada. El trasfondo fundamental sugiere que el camino de menor resistencia para el par GBPUSD es a la baja y apoya las perspectivas de una extensión de la caída intradía.

El lunes no se publicarán datos económicos importantes, ni en el Reino Unido ni en los Estados Unidos, lo que deja al par GBPUSD a merced de la dinámica de los precios del dólar. Más tarde, durante la sesión americana, los operadores podrían seguir el discurso de la presidenta de la Fed de San Francisco, Mary Daly. Esto, junto con el sentimiento de riesgo más amplio, influirá en la dinámica del precio del USD y podría permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par.

GBPUSD niveles técnicos

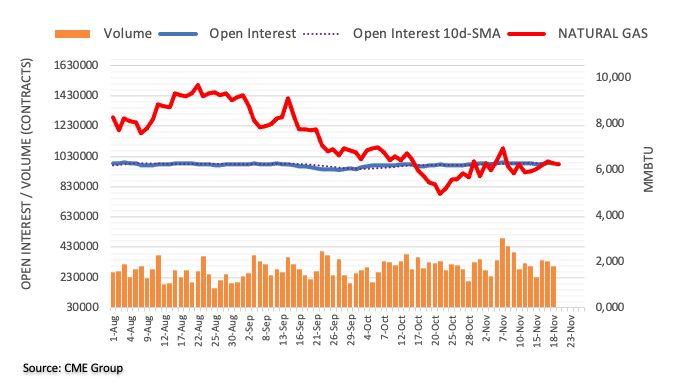

A la luz de las cifras avanzadas por el CME Group para los mercados de futuros de gas natural, el interés abierto revirtió dos aumentos diarios seguidos el viernes y disminuyó en unos 4.200 contratos. En la misma línea, el volumen cayó por segundo día consecutivo, esta vez en casi 40.000 contratos.

El Gas Natural sigue enfrentándose a la resistencia en torno a la SMA de 200 días

Los precios del gas natural retrocedieron cuatro sesiones seguidas con ganancias al final de la semana pasada en un trasfondo de disminución del interés abierto y del volumen. Dicho esto, la puerta parece abierta a la continuación de las subidas a muy corto plazo y siempre con el objetivo en la SMA de 200 días, hoy en torno a los 6.87$ por MMBtu.

Los economistas de Goldman Sachs esperan que Estados Unidos evite por poco una recesión el año que viene, mientras la economía europea se contrae. Mientras tanto, se prevé que el PIB de China aumente lentamente durante la primera mitad de 2023 y que luego se acelere a medida que se reduzcan las restricciones por el covid.

Una leve recesión en Europa

"Esperamos un crecimiento mundial de sólo el 1.8% en 2023, mientras la resistencia de EE.UU. contrasta con una recesión europea y una reapertura desigual en China".

"EE.UU. debería evitar por poco la recesión, mientras la inflación del PCE subyacente se desacelera del 5% actual al 3% a finales de 2023, con un aumento de medio punto porcentual en la tasa de desempleo. Para mantener el crecimiento por debajo del potencial en medio de un mayor crecimiento de los ingresos reales, vemos ahora a la Fed subiendo otros 125 pb hasta un máximo del 5-5.25%. No esperamos recortes en 2023".

"La zona euro y el Reino Unido probablemente estén en recesión, sobre todo por el golpe a los ingresos reales que supone el aumento de la factura energética. Pero sólo esperamos una recesión leve, ya que Europa ya ha conseguido recortar las importaciones de gas ruso sin aplastar la actividad y es probable que se beneficie de las mismas mejoras post-pandémicas que están ayudando a evitar la recesión en EE.UU. Dada la reducción de los riesgos de una profunda recesión y la persistencia de la inflación, ahora esperamos subidas hasta mayo con un máximo del 3% del BCE".

"Es probable que China crezca lentamente en el primer semestre, ya que la reapertura de abril desencadena inicialmente un aumento de los casos de covid que obliga a mantener la cautela, pero debería acelerarse bruscamente en el segundo semestre gracias al impulso de la reapertura. Nuestra visión de China a más largo plazo sigue siendo cautelosa debido a la larga caída del mercado inmobiliario, así como al menor crecimiento potencial (que refleja la debilidad tanto de la demografía como de la productividad)."

Lee Sue Ann, economista del Grupo UOB, y Quek Ser Leang, estratega de mercados, señalan que el EURUSD necesita superar 1.0415 para desafiar el nivel de 1.0480.

Comentarios destacados

Vista de 24 horas: "El viernes pasado destacamos que había un riesgo a la baja limitado para el EURUSD y esperábamos que "cotizara entre 1.0315 y 1.0415". Posteriormente, el EURUSD cotizó dentro de un rango más estrecho de lo esperado (1.0311/1.0395). El tono subyacente se ha suavizado un poco y es probable que el EURUSD baje hoy. Sin embargo, es poco probable que cualquier descenso rompa el soporte de 1.0280 (el siguiente soporte está en 1.0240). La resistencia está en 1.0360, seguida de 1.0395".

Próximas 1-3 semanas: "No hay cambios en nuestra opinión desde el viernes pasado (18 de noviembre, EURUSD en 1,0360). Como hemos destacado, para mantener el impulso alcista actual, el EURUSD tiene que romper y mantenerse por encima de 1.0415 pronto o la posibilidad de que suba a 1.0480 disminuirá rápidamente. Por el contrario, una ruptura de 1.0280 (sin cambios en el nivel de "soporte fuerte") sugeriría que el EURUSD no avanza más."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias