- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Según el modelo GDPNow del Banco de la Reserva Federal de Atlanta, se espera que la economía estadounidense crezca a una tasa anualizada del 0.3% en el tercer trimestre, sin cambios respecto a la estimación anterior.

"Tras las publicaciones de la Asociación Nacional de Agentes Inmobiliarios y de la Oficina del Censo de EE.UU., la previsión de crecimiento de la inversión interior privada bruta del tercer trimestre se redujo del -7.4% al -7.6%", explicó además la Fed de Atlanta en su publicación.

Reacción de los mercados

El Índice del Dólar ignoró en gran medida este informe y la última vez que se le vio cotizando en territorio negativo fue por debajo de 114.00.

- El AUD/USD oscila en torno a 0.6440, por delante de los mínimos de 2022 alcanzados en torno a 0.6436.

- Evans de la Fed: Espera que la tasa de fondos federales (FFR) se sitúe en torno al 4.50-4.75%.

- Bullard de la Fed: Los riesgos de recesión han aumentado, pero se atribuyen a choques externos; espera que el FFR se sitúe en el 4.50% a finales de 2022.

El AUD/USD amplía sus pérdidas durante la jornada, con un descenso del 0.17%, rebotando desde los mínimos históricos de 0.6436, alcanzados el lunes, mientras los mercados se tranquilizan. La aversión al riesgo desencadenada por el nuevo gobierno del Reino Unido provocó una venta de bonos a nivel mundial, junto con una amplia debilidad de la libra esterlina, lo que reforzó al dólar, un viento en contra para las divisas sensibles al riesgo. En el momento de redactar este informe, el AUD/USD cotiza a 0,6442, por debajo de su precio de apertura.

AUD/USD cae por un margen mínimo en medio de un sentimiento de apetito de riesgo

A medida que avanza la sesión norteamericana, las acciones estadounidenses cotizan en verde. Los funcionarios de la Fed, encabezados por el presidente de la Fed de Chicago, Charles Evans, y el de la Fed de San Luis, James Bullard, se cruzaron el martes.

Charles Evans afirmó que la Fed debe subir los tipos hasta la franja del 4.50-4.75%, más agresiva de lo que pensaba anteriormente, lo que consolida aún más el compromiso del banco central de frenar la inflación. No ve un escenario "similar a la recesión" y se hizo eco de los comentarios de Collins de Boston de que la tasa de desempleo debería aumentar para aliviar las presiones inflacionistas.

Últimamente, el presidente de la Fed de San Luis, James Bullard, dijo que tienen "un serio problema de inflación en EE.UU.", al tiempo que añadió que los riesgos de una recesión habían aumentado, pero dijo que podría ser causada por factores externos, como Europa y China, que arrastran al mundo a una desaceleración. Añadió que la subida de los tipos hasta alrededor del 4.5% para finales de año frenaría la economía y aplacaría la inflación.

En cuanto a los datos, la agenda económica de EE.UU. incluyó los pedidos de bienes duraderos de agosto, que cayeron un 0.2% intermensual, menos que la contracción estimada del 0.3%. Más tarde, la Confianza del consumidor del Banco Central de Estados Unidos subió en septiembre por segundo mes consecutivo, situándose en 108 frente a las estimaciones de 104.6.

Lyn Franco, Directora Principal de Indicadores Económ icos del Conference Board, declaró: "La confianza del consumidor mejoró en septiembre por segundo mes consecutivo, apoyada en particular por el empleo, los salarios y el descenso de los precios del gas", y añadió: "Mientras tanto, las intenciones de compra fueron mixtas, con un aumento de las intenciones de comprar automóviles y electrodomésticos de gran consumo, mientras que las intenciones de compra de viviendas cayeron".

Al mismo tiempo, la Oficina del Censo de EE.UU. informó de que las ventas de viviendas nuevas en agosto aumentaron inesperadamente en 0.685 millones, por encima de las estimaciones de 0.5 millones. Fuentes citadas por Bloomberg dijeron: "El mercado de la vivienda ha sentido el mayor impacto del aumento de los costes de los préstamos; así que, aunque acoja con satisfacción un aumento de las ventas, sabemos que el panorama general muestra una desaceleración de la actividad."

Niveles técnicos clave del AUD/USD

- El dólar estadounidense se recupera tras los datos de confianza del consumidor de septiembre.

- Las acciones se alejan de los máximos mientras el rendimiento a 10 años de EE.UU. alcanza nuevos históricos.

- El EUR/USD no puede mantener la recuperación, se mantiene por encima de los mínimos.

El EUR/USD siguió cayendo tras el inicio de la sesión americana y alcanzó niveles por debajo de 0.9600. Está rondando los 0.9620/25, en torno a la SMA de 20 horas, sin una dirección intradía clara. El fortalecimiento del dólar estadounidense debilitó la recuperación del par.

El dólar se alegra de los datos de EE.UU.

Tras la publicación de los datos de Confianza del consumidor en EE.UU., mejores de lo esperado, el Dólar comenzó a recuperarse de las pérdidas intradía en todos los ámbitos. Las cifras económicas impulsaron los rendimientos estadounidenses al alza. El rendimiento a 10 años en EE.UU. subió hasta el 3.97%, alcanzando el nivel más alto desde 2010.

Al mismo tiempo, los valores estadounidenses recortaron sus ganancias. El Dow Jones retrocedió más de 300 puntos, y pierde un 0.07%, mientras que el SP500 sube un 0.08%. Los índices bursátiles siguen sin poder sostener un rebote, lo que sugiere que el miedo y la preocupación siguen presentes entre los participantes del mercado, lo que favorece al dólar mientras los inversores buscan un refugio seguro.

Los comentarios de los funcionarios del Banco Central Europeo apuntan a más subidas de tasas. De Guindos mencionó que los datos determinarán la trayectoria. Al mismo tiempo, en EE.UU., Bullard advirtió que tienen un grave problema de inflación.

La zona de 0.9600 es la clave por el momento

Si el euro consigue recuperarse por encima de 0.9630, podría ganar impulso para una nueva prueba de 0.9660, la última protección de 0.9700. Por otro lado, una consolidación por debajo de 0.9600 expondría el mínimo del ciclo en 0.9548 (mínimo del 26 de septiembre).

Niveles técnicos

- El USD/JPY oscila en torno a la apertura del martes, por encima de 144.70.

- El par principal sigue siendo alcista, pero se está acercando a la EMA de 20 días, que, una vez superada, podría allanar el camino a la baja.

- A corto plazo, el USD/JPY está sesgado a la baja, ya que ha surgido un doble techo en el gráfico de 1 hora.

El USD/JPY fluctúa en torno al máximo de la semana en 144.78, en medio de un impulso de apetito de riesgo, como lo demuestran las acciones estadounidenses que mantienen ganancias decentes después de la venta masiva de las últimas dos sesiones de negociación, por cortesía de un sentimiento optimista. En el momento de redactar este artículo, el USD/JPY cotiza en 144.80, casi sin cambios.

Análisis del precio del USD/JPY: Perspectiva técnica

El USD/JPY se encuentra en un rango límite de 142.00-145.00 tras la intervención de la semana pasada. A pesar de que las principales siguen teniendo un sesgo alcista, y la EMA de 20 días se está cerrando a la acción del precio, lo que significa que una ruptura por debajo de esta última ejercería una presión a la baja en el par a corto plazo.

A corto plazo, el gráfico de una hora del USD/JPY muestra la aparición de un patrón gráfico de doble techo en torno a la zona de 144.60-75, lo que podría allanar el camino para nuevas pérdidas. Sin embargo, la EMA de 20 y la EMA de 50, que serpentean en torno a 144.51 y 144.16, respectivamente, serían difíciles de superar. Pero una vez superados, se prevé una caída hacia el pivote diario S1 en torno a 143.70.

Por otro lado, la primera resistencia del USD/JPY sería la cifra de 145.00, la línea en la arena impuesta por el Banco de Japón, la intervención de la semana pasada. Romper por encima expondrá el máximo del año en 145.90, antes de la figura de 146.00.

Niveles técnicos clave del USD/JPY

- El GBP/USD gana algo de tracción positiva el martes, aunque el repunte carece de convicción alcista.

- La preocupación por la abultada deuda pública del Reino Unido actúa como viento en contra de la libra esterlina.

- Las apuestas agresivas a la subida de tasas de la Fed ayudan a limitar la caída correctiva del dólar y contribuyen a limitarla.

El par GBP/USD recorta una parte de sus ganancias intradía y retrocede hasta 1.0750 durante los inicios de la sesión americana, aunque sigue subiendo más de un 0.50% en el día.

El anuncio del nuevo gobierno del Reino Unido sobre el mini-presupuesto de la semana pasada, así como el plan para subvencionar las facturas de energía de los hogares y las empresas, despertaron la preocupación por la espiral de la deuda pública. Así lo demuestra un nuevo desplome del mercado de renta fija británico, que lleva el rendimiento a 30 años a su nivel más alto desde 2007. Además, se espera que el paquete fiscal alimente la ya elevada inflación y cree vientos en contra económicos adicionales, lo que, a su vez, se considera que actúa como un viento en contra para la libra esterlina.

Dicho esto, una modesta debilidad del dólar estadounidense sigue prestando soporte al par GBP/USD en medio de las especulaciones de que el Banco de Inglaterra podría intervenir en el mercado de divisas para estabilizar la moneda nacional. El impulso de apetito de riesgo, representado por la fuerte recuperación de los mercados de acciones, resulta ser un factor clave que socava el refugio del dólar. Dicho esto, el aumento de los rendimientos de los bonos del Tesoro de EE.UU., reforzado por las expectativas de un ajuste más agresivo de la política de la Fed, limita cualquier retroceso correctivo significativo del dólar.

El trasfondo fundamental mixto justifica cierta cautela para los operadores agresivos y antes de hacer nuevas apuestas direccionales en torno al par GBP/USD. Desde el punto de vista técnico, la falta de un fuerte interés de compra, especialmente después de la reciente caída libre a un mínimo histórico, sugiere que la tendencia bajista a corto plazo podría estar aún lejos de terminar. Por lo tanto, cualquier movimiento al alza podría ser visto como una oportunidad de venta en medio de la falta de confianza en la capacidad del gobierno del Reino Unido para gestionar la creciente deuda.

Niveles técnicos a vigilar

El presidente del Banco de la Reserva Federal de St. Louis, James Bullard, dijo el martes que tienen un grave problema de inflación en Estados Unidos, según informó Reuters.

"La credibilidad del régimen de objetivos de inflación está en riesgo", añadió Bullard y argumentó que no deben recrear la volatilidad de los años 70. Manifestó que el mercado laboral está muy fuerte, lo que "nos da margen para ocuparnos de la inflación tan pronto como podamos".

"Podría decirse que la tasa de política monetaria de EE.UU. está ahora en territorio restrictivo", explicó Bullard. Indicó que espera más subidas y ve el pico de las tasas en alrededor de 4.5%.

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, dijo el martes que seguirán subiendo los tipos de interés en los próximos meses y añadió que el número y la magnitud de las subidas vendrán determinados por los datos, según informó Reuters.

"Para 2023, el crecimiento será muy bajo, por debajo del 1% en el caso base", añadió de Guindos. Advirtió que tasas de interés más altas tendrán un claro impacto en la solvencia corporativa.

- Rebote en los mercados favorecen al peso mexicano.

- El dólar retrocede pero se mantiene con la tendencia a favor.

- USD/MXN con soporte sobre 20.20/25.

El USD/MXN está cayendo en forma modesta tras dos días con importantes subas. El par llegó el lunes hasta 20.44, el nivel más alto desde principios de agosto. El martes está corrigiendo a la baja, aunque se está alejando de los mínimos.

Tras tocar fondo en 20.25, el USD/MXN rebotó y está operando en la zona de 20.35. El tono alcista sigue firme en el par, particularmente de continuar sobre el área de 20.20/25.

Al alza enfrenta una primera zona de resistencia en 20.45. De superar y afirmarse sobre 20.50, sería de esperar una extensión alcista con posible objetivo en 20.70. Recién una confirmación por debajo de 20.20 aliviaría las presiones.

El peso mexicano se ve favorecido el martes por una modesta recuperación en los mercados de valores y en las materias primas. De todas formas, esto luce como un respiro en medio de días turbulentos. En caso de regresar las bajas y la volatilidad, el peso podría caer bajo presión.

El jueves, el Banco de México anunciará la decisión de política monetaria. Tras la suba de la Fed de 75 puntos básicos y ante la persistencia de la inflación en México sobre 8%, muy lejos del objetivo, se espera que Banxico suba la tasa también en 75 puntos desde 8.50% a 9.25%.

Niveles técnicos

- El EUR/USD se mueve al alza por encima de 0,9600.

- Se prevé una nueva prueba del mínimo anual cerca de 0.9950.

El EUR/USD encuentra un nuevo interés de compra y recupera la zona más allá de 0.9600 el martes.

Las apuestas por una mayor debilidad de la divisa europea siguen en pie, con el objetivo inmediato en el mínimo de 2022 en 0.9552 (26 de septiembre). Una caída más profunda podría desafiar el nivel redondo en 0.9500 antes del mínimo semanal en 0.9411 (17 de junio de 2002).

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.0676.

Gráfico diario del EUR/USD

El EUR/GBP cotiza ahora en torno a 0.89. Los economistas de Danske Bank siguen siendo cautelosamente optimistas en cuanto a la posibilidad de que el par baje, con el objetivo de llegar a 0.85 en 12 meses.

El EUR/GBP seguirá siendo elevado a corto plazo

"Esperamos que el EUR/GBP se mantenga elevado a corto plazo dada la 1) incertidumbre en cuanto a la magnitud y la persistencia de un cambio estructural en la política fiscal del Reino Unido, 2) el entorno de inversión mundial caracterizado por una elevada aversión al riesgo y 3) el descenso de las materias primas apoyan al EUR/GBP."

"De cara al futuro, el entorno positivo del USD suele beneficiar a la GBP en relación con el EUR. Así, prevemos que el cruce se mantenga elevado en 0.86 en 3 meses, antes de caer a 0.85 en 12 meses por la fortaleza del USD."

- El EUR/JPY cotiza ligeramente a la defensiva cerca de 139.00.

- Más consolidación podría darse a corto plazo.

El EUR/JPY lucha por extender el rebote más allá de los máximos diarios en torno a 139.50 el martes.

A pesar del rebote desde los mínimos recientes, no debería descartarse todavía un mayor descenso, especialmente ante las perspectivas de una mayor debilidad del euro y ante las posibilidades de una mayor intervención en el mercado de divisas por parte del Banco de Japón y el Ministerio de Finanzas.

Dicho esto, un retroceso más profundo a la media móvil simple de 200 días, hoy en 135.66, todavía parece en la mesa, al menos en el muy corto plazo.

EUR/JPY gráfico de día

- El AUD/USD protagoniza un modesto rebote desde su nivel más bajo desde mayo de 2020, aunque no tiene continuidad.

- El retroceso de los rendimientos de los bonos estadounidenses y el apetito por el riesgo pesan sobre el USD y beneficia al AUD, sensible al riesgo.

- Las expecttivas de subidas de tasas agresivas de la Fed actúan como viento de cola para el USD y limitan al par en medio de temores de recesión.

El par AUD/USD gana algo de tracción positiva el martes y rompe una racha de dos días de pérdidas hasta su nivel más bajo desde mayo de 2020. El par mantiene su tono de oferta a lo largo de la primera mitad de la sesión europea y actualmente se sitúa justo por debajo del nivel psicológico de 0.6500, subiendo más de un 0.50% en el día.

El retroceso de los rendimientos de los bonos del Tesoro de EE.UU. desencadena un modesto retroceso del dólar desde los máximos de dos décadas alcanzados el día anterior, lo que a su vez ofrece cierto soporte al par AUD/USD. Aparte de esto, el apetito por el riesgo, como se desprende del tono positivo en torno a los mercados busátiles, pesa sobre el dólar de refugio seguro y beneficia aún más al Aussie, sensible al riesgo. Sin embargo, el repunte carece de convicción alcista, lo que justifica cierta cautela antes de posicionarse para obtener ganancias significativas.

La creciente preocupación por una recesión económica mundial más profunda, junto con el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania, podría frenar cualquier movimiento optimista en los mercados. Además, una postura más agresiva por parte de la Reserva Federal debería actuar como viento de cola para el dólar y contribuir a limitar el par AUD/USD. Cabe recordar que el banco central estadounidense señaló la semana pasada que probablemente llevará a cabo aumentos más agresivos en sus próximas reuniones para limitar la inflación.

Además, un par de miembros del FOMC reiteraron el lunes que la prioridad sigue siendo el control de la inflación interna. Esto debería actuar como un viento de cola para los rendimientos de los bonos de EE.UU. y apoyar las perspectivas de aparición de algunas compras en torno al dólar, lo que sugiere que el camino de menor resistencia para el par AUD/USD es a la baja. Los participantes del mercado esperan ahora el discurso del presidente de la Fed, Jerome Powell, en un evento en París, para obtener algo de impulso antes de los datos macroeconómicos de EE.UU., que se publicarán más tarde durante la sesión americana.

La agenda económica del martes en EE.UU. incluye los pedidos de bienes duraderos, el índice de confianza del consumidor del Conference Board, las ventas de viviendas nuevas y el índice de manufactura de Richmond. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar y producirá oportunidades de trading de corto plazo en torno al par AUD/USD. Además, los operadores tomarán como referencia el sentimiento de riesgo más amplio antes de los datos de las ventas minoristas mensuales de Australia, programados durante la sesión asiática del miércoles.

AUD/USD niveles técnicos

La economista del Grupo UOB Lee Sue Ann comenta el anuncio del Plan de Crecimiento por parte del Canciller K.Kwarteng.

Puntos clave

"El Canciller del Reino Unido, Kwasi Kwarteng, presentó el pasado viernes (23 de septiembre) su Plan de Crecimiento con el objetivo de hacer frente a los elevados costes de la energía y a la inflación, y de aumentar la productividad y los salarios. Su paquete de recortes fiscales es el mayor desde 1972".

"Existe una gran incertidumbre en torno al impacto combinado de las medidas fiscales propuestas, junto con la subida de los tipos de interés y la ralentización de la economía. Por ello, los mercados financieros han reaccionado fuerte y negativamente a la ruptura del Gobierno con la ortodoxia fiscal. La libra esterlina sufrió la mayor caída desde marzo de 2020, alcanzando el nivel más bajo en 37 años frente al dólar. Los Gilts del Reino Unido también sufrieron su mayor desplome desde mar de 2020, y el rendimiento de los bonos se disparó."

"La implicación obvia es que es probable que los tipos de interés sean más altos durante más tiempo, con la especulación incluso de una posible subida de tipos entre reuniones por parte del Banco de Inglaterra (BoE), que no descartamos. Ahora esperamos que el BoE suba las tasas hasta el 4,25% a finales de año y el 5,25% a finales del primer trimestre de 2023".

El EUR/USD se ha situado por debajo de la marca de 0.96. Los economistas de ANZ Bank esperan que el par toque suelo en la primera mitad de 2023 en 0.95.

La presión bajista continuará

"El sentimiento sigue siendo débil en medio de la volatilidad de los precios del gas mientras Europa se prepara para el invierno con un suministro de gas limitado. Esto va a frenar las perspectivas económicas (ya débiles) de la zona del euro, dada la falta de una solución a largo plazo para la actual crisis energética."

"Consideramos que cualquier recuperación en la zona del euro será difícil e incierta hasta el segundo trimestre de 2023, una vez que haya pasado la temporada de invierno".

"Hemos actualizado nuestras previsiones para que el euro toque fondo en 0.95 en el segundo trimestre de 2023".

Los economistas de Nordea creen que el EUR/USD caerá hasta 0.95. Una ruptura por debajo de esta cifra provocaría más pérdidas hasta 0.90.

Una cuenta corriente más baja apunta a un EUR/USD más bajo

"Aunque actualmente vemos el EUR/USD en 0.95 hacia finales de año, el par no está lejos de ese nivel y podría bajar fácilmente. Si esto ocurre, y hay muchas posibilidades de que así sea, se abrirá el espacio para que el EUR/USD baje hasta 0.90".

"El choque de los precios de la energía ha afectado y seguirá afectando al sector industrial, lo que provocará un impacto negativo en la relación de intercambio para la eurozona. Los bienes que antes se producían en Europa tendrán que importarse ahora de otros países donde los precios de la energía no han subido tanto como en Europa. El empeoramiento de la relación comercial aboga por un euro más débil en el futuro".

"Para que la suerte del euro cambie, habrá que resolver la crisis energética. Esto llevará tiempo".

- El GBP/USD gana algo de tracción el martes en medio de un modesto retroceso del dólar desde su máximo de 20 años.

- La preocupación por el aumento de la deuda del Reino Unido podría actuar como un viento en contra de la libra esterlina y limitar la subida del par.

- Las expectativas sobre una subida agresiva de tasas de interés de la Fed deberían limitar las pérdidas del dólar, lo que justificar cierta cautela por parte de los alcistas.

El par GBP/USD atrae algunas compras el martes y se sube por encima del nivel de 1.0800 durante la sesión europea.

Una combinación de factores desencadena un modesto retroceso del dólar estadounidense desde los máximos de dos décadas alcanzados el día anterior, lo que a su vez se ve como un viento de cola para el par GBP/USD. El impulso alcista, junto con el retroceso de los rendimientos de los bonos del Tesoro de EE.UU., hace que los operadores tomen algunos beneficios de sus posiciones alcistas en torno al dólar de refugio seguro.

Por otra parte, la libra esterlina recibe cierto apoyo del comunicado especial del Banco de Inglaterra del día anterior, en el que se afirma que no dudará en modificar las tasas de interés cuando sea necesario. El BoE añadió que está siguiendo muy de cerca la evolución de los mercados financieros, especialmente tras la reciente caída libre del par GBP/USD hasta un mínimo histórico.

A pesar de los factores de soporte mencionados, el par GBP/USD, hasta ahora, ha estado teniendo dificultades para ganar cualquier tracción significativa. La falta de confianza en la capacidad del gobierno del Reino Unido para gestionar la creciente deuda, especialmente tras el anuncio de un mini-presupuesto el viernes, sigue actuando como un viento en contra de la libra esterlina y limitando la subida del par.

Además, las perspectivas de un endurecimiento más agresivo de la política monetaria de la Reserva Federal deberían limitar cualquier caída más profunda de los rendimientos de los bonos estadounidenses y ofrecer cierto soporte al dólar. Esto podría contribuir a frenar las ganancias significativas del par GBP/USD, lo que justificaría cierta cautela por parte de los alcistas agresivos.

El martes no se publicará ninguna noticia económica importante en el Reino Unido, lo que dejará al par GBP/USD a merced de la dinámica de los precios del dólar. Por lo tanto, la atención se centra ahora en el discurso del presidente de la Fed, Jerome Powell, en un evento en París. Esto, junto con los datos macroeconómicos de EE.UU., impulsará la demanda del USD y proporcionará cierto impulso al par GBP/USD.

GBP/USD niveles técnicos

En el mercado se discute desde hace meses la posibilidad de que el GBP/USD alcance la paridad. Los economistas de ING creen que el par podría romper por debajo de 1.00 este año.

El EUR/GBP puede hacer un movimiento hacia el máximo de marzo de 2020 en 0.95

"En este momento, creemos que las autoridades británicas probablemente tendrán que dejar que la libra esterlina encuentre su nivel adecuado. El Reino Unido tiene una moneda de reserva, por lo que siempre puede emitir deuda; es sólo cuestión del precio adecuado."

"Seguimos siendo alcistas con el dólar este año, ya que la Fed lidera la carga deflacionista y el crecimiento mundial se ralentiza. Eso significa que el GBP/USD es ahora vulnerable a una ruptura de la paridad a finales de este año, mientras que -de forma bastante inesperada- el EUR/GBP puede hacer un movimiento hacia el máximo de marzo de 2020 de 0.95, con riesgo externo al máximo de 2008 de 0.98."

El GBP/USD ha recuperado el nivel de 1.08. Sin embargo, los economistas de ING esperan que el par vuelva a bajar hacia 1.0350.

GBP/USD podría trazar hoy un rango de 1.07-1.09

"Los mercados de divisas creen que el dólar está entrando en el territorio de los primeros años de la década de 1980 y, salvo una fuerte reversión de las expectativas de la Fed o la desaceleración de la dinámica de crecimiento, diríamos que la libra podría volver a probar 1.0350 durante el próximo mes".

"En un día en el que el dólar se consolida, el GBP/USD podría trazar algo así como un rango de 1.07-1.09".

El yen japonés cayó hasta un mínimo de 145.90 frente al dólar. En respuesta, el Ministerio de Finanzas intervino. Sin embargo, según los economistas de ANZ Bank, el yen seguirá sufriendo una mayor debilidad, lo que llevará al par USD/JPY hacia la zona de 150.00.

La probabilidad de una nueva intervención es baja

"El Ministerio de Finanzas intervino por primera vez en dos décadas. En nuestra opinión, la medida puede ayudar a estabilizar el yen a corto plazo, pero no evitará una mayor debilidad de la moneda nipona."

"La reciente intervención del Ministerio de Finanzas parece estar provocada por el ritmo de debilitamiento del yen, más que por el hecho de que los responsables políticos tengan como objetivo niveles específicos de la divisa. Por lo tanto, mientras el yen se debilite gradualmente, y de forma ordenada, la probabilidad de una nueva intervención es baja en nuestra opinión."

"Esperamos que la debilidad del USD/JPY alcance un máximo de 150.00 a medida que el diferencial entre los rendimientos del USD y del JPY siga aumentando, mientras la Fed de EE.UU. continúa con su agresiva senda de subidas y el BoJ se mantiene sin cambios".

El EUR/USD tocó un nuevo mínimo del año cerca de 0.9550. Los economistas de ING esperan que el nivel de 0.97 limite cualquier recuperación.

Una sola dirección hasta que la Fed cambie de rumbo

"Los acontecimientos en Ucrania sólo han conseguido cimentar la preocupación inflacionista de la Fed, al tiempo que han golpeado las perspectivas de crecimiento de Europa. En resumen, no esperen un giro en el EUR/USD hasta que el trabajo de la Fed esté hecho, y eso no parece que vaya a ocurrir hasta el primer trimestre de 2023 como muy pronto."

"Esperamos que las recuperaciones intradía del EUR/USD vuelvan a estancarse en la zona de los 0.9700 y dudamos que las palabras del BCE marquen mucho la diferencia aquí."

- El EUR/USD se mueve al alza dentro de un triángulo simétrico de tres días, y mantiene el rebote desde el mínimo de 20 años.

- El RSI y el MACD apuntan a una mayor recuperación, pero la línea de resistencia de una semana se suma a los filtros alcistas.

- Los vendedores podrían volver a saltar rápidamente si se produce una ruptura clara de 0.9600.

El par EUR/USD renueva su máximo intradía en torno a 0.9650 al inicio de la sesión europea del martes, rompiendo una tendencia bajista de cinco días y mientras los compradores mantienen las riendas dentro de un triángulo de corto plazo.

Dado que las condiciones del MACD y del RSI favorecen el rebote del par desde el mínimo de dos décadas, es probable que los compradores del EUR/USD superen el obstáculo inmediato en torno a 0.9660, donde espera la línea superior del triángulo establecido.

Más arriba, una línea de resistencia descendente desde el 20 de septiembre, cerca de 0.9710, es la clave para que el par siga avanzando.

En el caso de que los compradores del EUR/USD mantengan las riendas por encima de 0.9710, no se puede descartar la posibilidad de que se produzca una subida hacia el 50% de retroceso de Fibonacci del 20-25 de septiembre, en torno a 0.9810.

Por otro lado, los movimientos de retroceso necesitan la ruptura del nivel redondo de 0.9600, que también incluye la parte inferior del triángulo establecido.

Tras ello, es más probable que se produzca un movimiento a la baja para refrescar el mínimo de varios años. En ese caso, el último mínimo cerca de 0.9550 puede actuar como el próximo descanso para los bajistas del EUR/USD antes de una línea de soporte descendente de seis meses, alrededor de 0.9470 en el momento de escibir.

EUR/USD gráfico de 1 hora

Tendencia: Se espera una subida limitada

Goldman Sachs Group Inc. ha rebajado la distribución de acciones a una infraponderación para los próximos tres meses, mientras que sigue sobreponderando el efectivo, diciendo que el aumento de los rendimientos reales y la perspectiva de una recesión sugieren que la caída tiene más recorrido, según informa Bloomberg.

Comentarios destacados

La probabilidad de recesión que el banco de inversión estadounidense atribuye al mercado ha aumentado por encima del 40% tras la reciente venta de bonos, "que históricamente ha indicado un elevado riesgo de caída de la renta variable", escribieron los estrategas, entre ellos Christian Mueller-Glissmann, en una nota el lunes.

Los niveles actuales de las valoraciones de la renta variable pueden no reflejar plenamente los riesgos conexos y podrían tener que descender aún más para alcanzar un mínimo en el mercado.

Los rendimientos reales siguen siendo un importante viento en contra.

La opinión bajista de Goldman sobre la distribución de la renta variable se produce después de que sus estrategas estadounidenses redujeran su objetivo de final de año para el índice SP500 a 3.600 desde los 4.300 de la semana pasada.

Del mismo modo, los estrategas europeos, entre los que se encuentra Sharon Bell, han reducido los objetivos para los indicadores de renta variable europea, rebajando su previsión de crecimiento de las ganancias por acción para 2023 para el índice Stoxx Europe 600 a un -10% desde cero.

Han elevado la recomendación para el crédito a neutral en el horizonte de tres meses.

Los rendimientos del crédito con grado de inversión parecen atractivos tanto en términos absolutos como en relación con las acciones, escribieron.

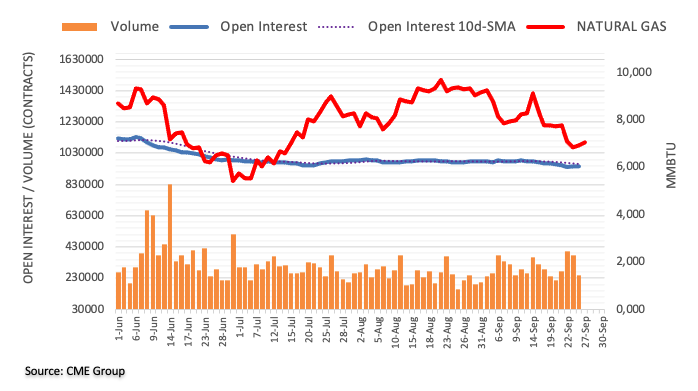

Los datos preliminares del CME Group para los mercados de futuros de gas natural señalaron que el interés abierto aumentó por segunda sesión consecutiva el lunes, esta vez en alrededor de 1.300 contratos. El volumen, en cambio, se redujo por segunda sesión consecutiva, ahora en alrededor de 132.700 contratos, la mayor caída en un solo día desde el 12 de agosto.

El Gas Natural parece tener soporte en torno a los 6.50$

La caída y el rebote del lunes desde la zona de 6.50$ se produjo gracias al aumento del interés abierto, lo que refuerza la continuación del movimiento alcista de los precios del gas natural a muy corto plazo. Mientras tanto, parece que ahora ha surgido un soporte decente en torno a los 6.50$.

En opinión de los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang, el GBP/USD corre el riesgo de caer a la zona de la paridad.

Comentarios destacados

Vista de 24 horas: "Aunque esperábamos que el GBP/USD se debilitara más ayer, opinábamos que "1.0300 está probablemente fuera de alcance por ahora". Sin embargo, el GBP/USD no se debilitó más, ya que rebotó con fuerza hasta un máximo de 1.0934 antes de volver a caer para cerrar en 1.0690 (-1.50%). La fuerte presión a la baja ha cedido un poco y es poco probable que el GBP/USD vuelva a tocar el mínimo de ayer de 1.0327. Para hoy, el GBP/USD podría seguir cotizando de forma agitada y probablemente dentro de un amplio rango de 1.0600/1.0900".

Próximas 1-3 semanas: "Nuestra opinión de ayer (26 de septiembre, GBP/USD en 1.0600) sigue siendo válida. Como indicamos, en vista de la impulsiva aceleración a la baja, no se descarta un nuevo descenso del GBP/USD hasta 1.0000. Dicho esto, las condiciones de sobreventa a corto plazo sugieren que el GBP/USD podría cotizar por encima del mínimo de ayer en 1.0327 durante unos días. Al alza, una ruptura de 1.1000 (sin cambios en el nivel de "resistencia fuerte" de ayer) indicaría que la debilidad del GBP/USD desde hace aproximadamente 2 semanas se ha estabilizado."

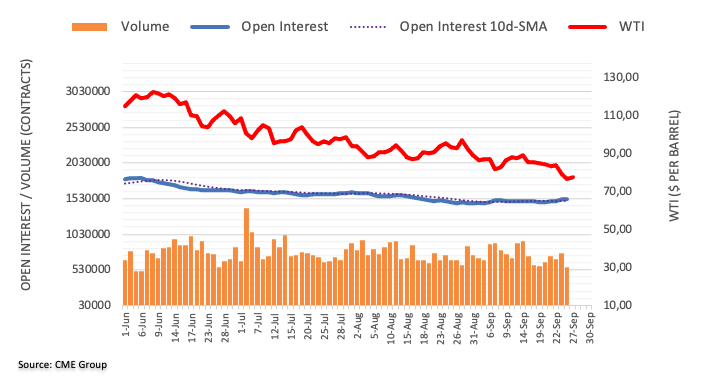

Teniendo en cuenta las lecturas preliminares de CME Group para los mercados de futuros del petróleo crudo, los operadores recortaron sus posiciones de interés abierto en casi 3.000 contratos tras cuatro aumentos diarios consecutivos a principios de la semana. En la misma línea, el volumen cayó al máximo desde el 15 de septiembre, esta vez en más de 186.000 contratos.

WTI: El siguiente en subir es 80.00$

Los precios del WTI retrocedieron el lunes hasta las inmediaciones de la zona de 76.00$ en un trasfondo de reducción del interés abierto y del volumen. Dicho esto, parece poco probable que se produzca un nuevo descenso por el momento y la puerta parece abierta a un probable rebote con el obstáculo inmediato de la señal de 80.00$ por barril.

Según los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang, el EUR/USD aún corre el riesgo de sufrir un retroceso más profundo a corto plazo.

Perspectiva 24 horas: "Después de que el euro se desplomara por debajo de 0.9600 y volviera a subir, ayer destacamos que aunque la debilidad del euro no se había estabilizado, era poco probable que 0.9500 se viera amenazado por ahora. Posteriormente, el euro subió hasta 0.9709 antes de volver a caer para cerrar en 0.9606 (0.87%). La presión bajista ha disminuido ligeramente y esto, combinado con las condiciones de sobreventa, sugiere que el euro probablemente se consolide hoy, esperándose que se sitúe entre 0.9560 y 0.9700".

Próximas 1-3 semanas: "No hay cambios en nuestra opinión desde ayer (26 de septiembre, par en 0.9630). Como hemos destacado, la impulsiva y desmesurada caída del viernes pasado sugiere que el euro podría seguir debilitándose, posiblemente hasta 0.9500. En general, la debilidad del euro desde hace aproximadamente 2 semanas está intacta mientras el euro no supere los 0.9770 (el nivel de 'resistencia fuerte' estaba ayer en 0.9810)."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias