- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY marcha firmemente por encima de 144,30, con una subida del 0,16%.

- Durante la semana, el USD/JPY ha sido incapaz de romper la línea del Banco de Japón en 145,00.

- El gráfico de una hora del USD/JPY muestra la formación de un triple techo, que apunta a una caída hacia 143,00.

El USD/JPY se está recuperando el jueves, tras las pérdidas del 0,47% del miércoles, gracias a la caída de los rendimientos de los bonos del Tesoro de EE.UU., que pesaron sobre el dólar. Sin embargo, factores fundamentales como la reiteración por parte de los funcionarios de los bancos centrales de EE.UU. de la necesidad de subir las tasas para controlar la inflación, reforzaron al USD/JPY. Por lo tanto, el USD/JPY cotiza a 144,37, por encima de su precio de apertura en un 0,18%.

Análisis del precio del USD/JPY: Perspectiva técnica

El USD/JPY no ha podido romper por encima/por debajo de la intervención del Banco de Japón del 22 de septiembre en los mercados de divisas, y la acción del precio se mantiene en el rango de 140,34-145,90. A pesar de que el máximo semanal se ha mantenido a diez puntos de la cifra de 145,00, los operadores siguen nerviosos ante una nueva incursión del Banco de Japón en el espacio de las divisas. Cabe destacar que el USD/JPY está cotizando de forma lateral mientras que el Índice de Fuerza Relativa (RSI) sigue dirigiéndose hacia el sur. Por lo tanto, es probable que se pruebe la EMA de 20 días en 143,27.

El gráfico de una hora muestra al USD/JPY con un sesgo neutral a bajista. En el momento de escribir este artículo, el USD/JPY está probando la EMA 100, que, una vez rota, podría allanar el camino hacia 143,90, el mínimo diario del 28 de septiembre. Una vez superada, el siguiente soporte sería la EMA 200 en 143,85, seguida del pivote diario S1 en 143,72, antes del objetivo del triple techo en 143,00.

Por el contrario, si el USD/JPY supera la cifra de 145,00, se espera una nueva prueba del máximo anual en 145,90, a menos que las autoridades japonesas vuelvan a entrar en los mercados.

Niveles técnicos clave del USD/JPY

El banco central de México, Banxico, dijo que la junta directiva fue unánime en la decisión sobre los tipos, en la que se elevó la tasa de interés de referencia al 9.25% desde el 8.50%.

Notas clave

- Ell balance de riesgos para la trayectoria de la inflación dentro del horizonte de previsión sigue estando significativamente sesgado al alza.

- El consejo supervisará minuciosamente las presiones inflacionistas, así como todos los factores que inciden en la trayectoria prevista para la inflación y sus expectativas.

- El consejo evaluará la magnitud de los ajustes al alza de la tasa de referencia para sus próximas decisiones de política en función de las condiciones imperantes.

- Prevalece un entorno de incertidumbre, mientras que el balance de riesgos para la actividad económica sigue sesgado a la baja.

- Las presiones inflacionistas acumuladas, asociadas tanto a la pandemia como al conflicto militar, siguen afectando a la inflación general y a la subyacente.

- Prevé una inflación general media anual del 8.6% para el cuarto trimestre de 2022.

Por su parte, el USD/MXN opera en 20.1570.

- El dólar estadounidense está bajo presión por segundo día consecutivo.

- Wall Street se aleja de los mínimos, los bonos del Tesoro borran las pérdidas y el DXY cae un 0.50%.

- El EUR/USD mirando 0.9800, el aspecto técnico favorece las ganancias.

El EUR/USD cotiza al nivel más alto desde el pasado miércoles, ligeramente por debajo de 0.9800. Ha subido más de 250 puntos desde el mínimo del miércoles, ya que sigue recuperándose gracias a la debilidad del dólar estadounidense.

El dólar está sufriendo a medida que Wall Street se aleja de los mínimos y también cuando los rendimientos estadounidenses se acercan a los mínimos diarios. Otro aspecto negativo para el dólar es la recuperación del yuan chino, que está teniendo el mejor día en meses, con el USD/CNH por debajo de 7.10.

Todo el mundo dice que baja, pero está subiendo

A pesar de que la mayoría de los pronósticos actuales proyectan que el EUR/USD se moverá hacia el sur durante las próximas semanas hasta alcanzar nuevos mínimos de varios años, el par está subiendo por segundo día consecutivo el jueves, acumulando una ganancia de más de 200 puntos. El impacto de la sorpresa anunciada el miércoles por el Banco de Inglaterra (compra temporal de gilts a largo plazo a la escala que sea necesaria) aún está siendo digerido por los participantes del mercado.

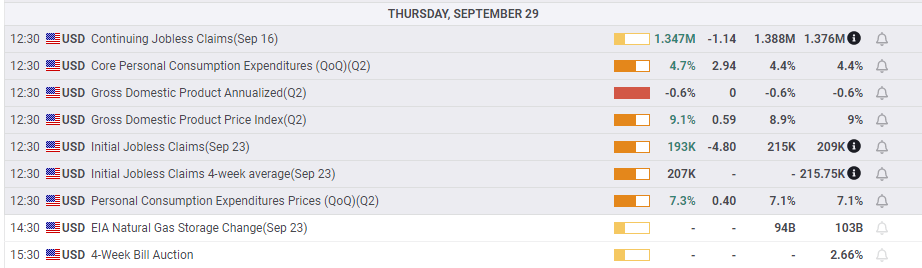

El dólar recibió un breve y efímero alivio a primera hora del jueves tras la publicación de los datos económicos de EE.UU., que confirmaron una contracción del PIB del 0.6% durante el segundo trimestre y un descenso mayor de lo esperado de las solicitudes iniciales de subsidio de desempleo hasta el nivel más bajo en meses, por debajo de los 200.000.

Los funcionarios de la Fed siguen apuntando a más subidas de tasas. Bullard argumentó que las tasas probablemente se mantendrán en niveles más altos durante un período de tiempo más largo. Mester dijo que la inflación sigue siendo el principal problema económico. Se espera que el banco central de EE.UU. siga subiendo los tipos, y las probabilidades favorecen una subida de tipos de 75 puntos básicos en noviembre.

También se espera que el Banco Central Europeo siga subiendo los tipos, ya que la inflación sigue en máximos de la década. Según los datos preliminares publicados el jueves, el Índice de Precios al Consumo en Alemania alcanzó el 10% en septiembre, la primera vez en 70 años que alcanza los dos dígitos.

Los indicadores técnicos a corto plazo favorecen las subidas. Parece probable que se produzcan más ganancias mientras esté por encima de 0.9750. El tono positivo se vería afectado con un retroceso por debajo de 0.9640 (media móvil de 20 en gráficos de cuatro horas). Al alza, la siguiente resistencia es la zona de 0.9800/05, seguida de una barrera más fuerte en torno a 0.9880.

Niveles técnicos

- GBP/USD alcanzó un máximo diario en 1.1074.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. cayeron, consolidando la posibilidad de nuevas subidas de tasas de la Fed.

- Análisis Técnico del GBP/USD: La prueba del 50% del nivel Fibonacci, una vez superada, podría suponer una recuperación hacia 1.1210; de lo contrario, podría volver a probar 1.0538.

El GBP/USD avanza por tercer día consecutivo mientras continúa la venta masiva de acciones a nivel mundial. Sin embargo, en el ámbito de las divisas, una ligera mejora del sentimiento mantiene a la mayoría de las divisas del G8 al alza frente al dólar, a pesar de los datos económicos optimistas de EE.UU.

En el momento de escribir estas líneas, el par GBP/USD cotiza a 1.1024, por encima de su precio de apertura en un 1%, después de haber alcanzado un mínimo diario de 1.0759.

El GBP/USD se recupera tras los datos económicos mixtos de EE.UU.

En la sesión americana, los datos económicos de EE.UU. fueron mixtos, con un PIB para el segundo trimestre de -0.6%, según las estimaciones de los analistas de la calle. Cabe destacar que el gobierno revisó los datos del PIB del cuarto trimestre de 2016 al cuarto trimestre de 2021, lo que demostró que la recuperación de la economía tras la pandemia de Covid-19 fue más fuerte de lo que se informó inicialmente.

Al mismo tiempo, el Departamento de Trabajo de EE.UU. informó de las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 24 de septiembre, con una caída de 193.000 menos de 215.000, lo que demuestra la resistencia del mercado laboral, a pesar de los vientos en contra estimulados por la postura restrictiva de la Reserva Federal.

Mientras tanto, los funcionarios de la Fed mantienen su discurso de línea dura. La presidenta de la Fed de Cleveland, Loretta Mester, expresó que no ve angustia en los mercados financieros estadounidenses cuando se le preguntó por lo que está ocurriendo en el Reino Unido. Reconoció que las acciones del Banco de Inglaterra se comprometieron a estabilizar el mercado de bonos.

Aparte de eso, Mester añadió que sigue viendo la inflación como el principal problema de la economía y comentó que no ve motivos para frenar. Además, espera que las tasas alcancen un máximo en torno al 4,6%.

Por su parte, el presidente de la Fed de San Luis, James Bullard, afirmó que la Fed tendría que mantener los tipos "más altos durante más tiempo" y añadió que los tipos reales en territorio positivo son una "señal alentadora"; no obstante, reconoció los elevados riesgos de recesión, al tiempo que añadió que la tasa de desempleo en el 4.5% "seguiría siendo saludable para la economía".

Como trasfondo, la Reserva Federal de Estados Unidos subió las tasas en septiembre en 75 puntos básicos, hasta el 3.25%. Las probabilidades para la reunión de noviembre se sitúan en un 70% de que se produzca otra subida de la misma cuantía, llevando las tasas de interés al umbral del 4%.

Anteriormente, la primera ministra del Reino Unido, Liz Truss, dijo que estaba dispuesta a tomar decisiones "controvertidas", redoblando su plan económico, expuesto por su ministro de finanzas Kwasi Kwarteng.

Análisis del precio del GBP/USD: Perspectiva técnica

Durante los últimos tres días, el GBP/USD ha recuperado algo de terreno frente al dólar, aunque la recuperación de hoy está poniendo a prueba 1.1047, el retroceso del 50% del nivel Fibonacci, trazado desde el último máximo de la oscilación en 1.1738, hacia el mínimo más bajo, que es el mínimo del año en 1.0356. Por lo tanto, si el par supera el anterior, el siguiente nivel de resistencia a probar sería el 61,8% de Fibonacci en 1.1210. Por otro lado, si no lo supera, entonces es probable una caída hacia 1.0884, el 38.2% de Fibonacci, seguido del mínimo del 28 de septiembre en 1.0538.

- La libra recupera más terreno en el G10.

- El EUR/GBP tiene el peor día en meses.

El EUR/GBP siguió cayendo durante la sesión americana y alcanzó el nivel más bajo en casi una semana, en 0.8836. Está rondando los 0.8850, con una caída de casi 90 puntos, y está teniendo el peor comportamiento en meses, mientras la libra extiende su recuperación.

El anuncio sorpresa del Banco de Inglaterra del miércoles ayudó a los gilts y también a la libra, que está subiendo de forma generalizada el jueves. La Primera Ministra británica, Liz Truss, defendió hoy su plan económico en medio de las crecientes críticas. Los últimos acontecimientos crearon inestabilidad en la administración de Truss.

Los datos publicados el jueves mostraron que el Índice de Precios al Consumo en Alemania alcanzó el 10% en septiembre, la primera vez en 70 años que llega a los dos dígitos: "Los principales impulsores siguen siendo los precios de la energía y los alimentos, pero los precios también están subiendo cada vez más rápido en la mayoría de los demás grupos de bienes. No se vislumbra una relajación, y es probable que el año que viene la tasa de inflación sólo caiga porque es improbable que los precios de la energía vuelvan a subir con tanta fuerza como este año, en parte debido a la intervención del gobierno. Sin embargo, es probable que la presión subyacente sobre los precios siga siendo fuerte", señalan los analistas de Commerzbank.

Las cifras de inflación no afectan al euro. Los Mercados siguen esperando que el BCE y el BOE sigan subiendo las tasas de interés. Posteriormente, el EUR/GBP siguió cayendo, mientras que el GBP/SUD volvió a subir por encima de 1.1000. El EUR/USD también marcó nuevos máximos históricos, pero subió a un ritmo más lento.

Niveles técnicos

Esto es lo que necesita saber para operar hoy jueves 29 de septiembre:

Arriba, abajo, repetir. El optimismo del miércoles se revirtió rápidamente el jueves, ya que los inversores se dieron cuenta de que el próximo giro será por una muy mala noticia. Es un giro que sólo se producirá si la economía es un desastre total o si estamos cerca de otro momento Lehman. El Banco de Inglaterra evitó un momento Lehman en su sector de pensiones y se lanzó a rescatar las posiciones en Gilts. Si la Reserva Federal cambia, será por una razón similar, casi desastrosa. Eso no me parece tan bueno para los activos de riesgo, a pesar de que el miércoles se pusieron a pivotar. El jueves, la realidad se reanuda y los activos de riesgo vuelven a bajar mientras el dólar vuelve a subir.

Se vuelve a hablar de intervención con noticias de que China ha dicho a los bancos locales que estén preparados. Son tiempos realmente interesantes: primero el Banco de Japón, luego el Banco de Inglaterra y ahora China. ¿Quién será el siguiente? Los datos del jueves no son precisamente reconfortantes. Las lecturas finales no son más que revisiones de datos anteriores, pero el tema general es que el mercado laboral es fuerte, la inflación de EE.UU. es pegajosa. Sin embargo, esta última es elevada en el sector de los servicios, no en el de los bienes. La inflación de los servicios suele durar mucho más.

El dólar vuelve a subir a 113. El petróleo también se mantiene en 82.60$, mientras las conversaciones sobre Nordstream mantienen la energía al alza, y el oro baja a 1.655$. El Bitcoin baja a 19.300$.

Los mercados europeos bajan:

- Eurostoxx: -1.7%

- FTSE: -1.7%

- Dax: -1.8%

Los futuros estadounidenses también bajan:

- S&P 500: -1.1%

- Dow Jones: -1.2%

- Nasdaq: -1.5%

Noticias de Wall Street (SPY) (QQQ)

Los miembros del BCE hablan de más subidas de tasas.

España busca culpar a Rusia por el oleoducto Nordstream.

Las acciones de vehículos eléctricos chinos están bajo presión tras una rebaja en la entrega de LiAuto (LI).

Peloton (PTON) a la venta en Dick's Sporting Goods (DKS).

Rivian (RIVN): Truist ve un 85% de subida para Rivian.

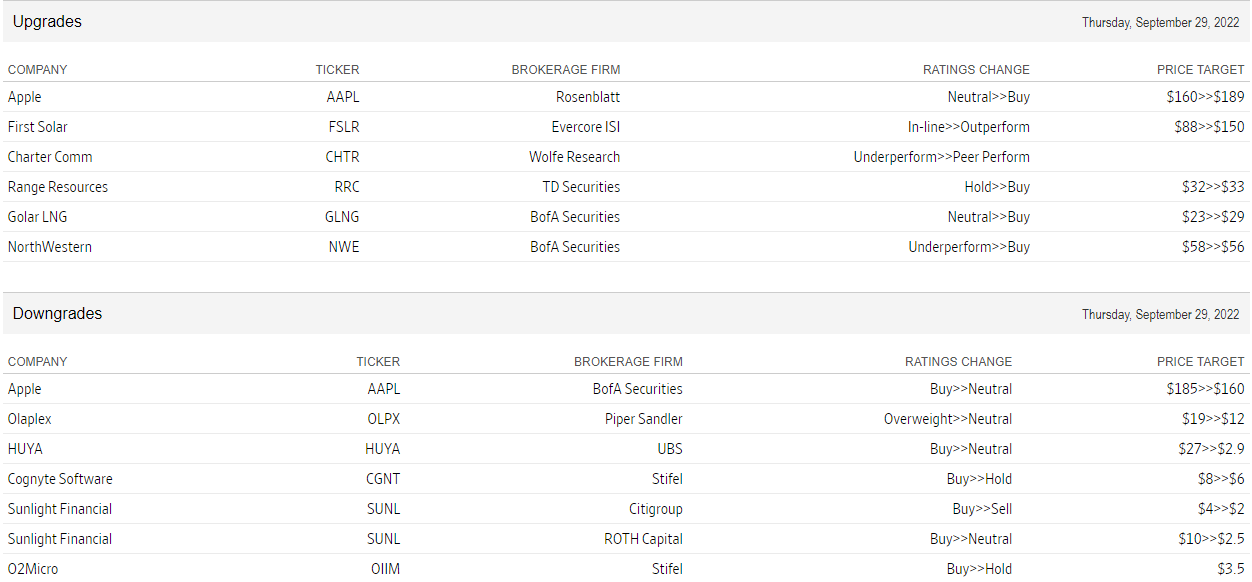

La valoración Apple (AAPL) fue rebajada por Bank of America, pero mejorada por Rosenblatt.

CarMax (KMX) cae con fuerza al no obtener beneficios.

Bed Bath & Beyond (BBBY) también falla.

Occidental Petroleum (OXY): Berkshire compra la caída.

Vail Resorts (VAIL) ve que la fuerte demanda de esquí ayuda a los ingresos.

Rite Aid (RAD) baja por el recorte de perspectivas tras los resultados.

Subidas y bajadas

Fuente: WSJ.com

Datos económicos

- El jueves, el AUD/USD se ve sometido a una nueva presión de venta en medio de la reanimación de la demanda de dólares.

- Las agresivas apuestas sobre la subida de tipos de la Fed provocan una nueva subida de los rendimientos de los bonos estadounidenses y elevan el dólar.

- El impulso de aversión al riesgo contribuye a alejar los flujos del aussie, sensible al riesgo.

El par AUD/USD se recupera algunos puntos desde el mínimo diario y sube hasta la zona de 0.6480-0.6485 durante la primera parte de la sesión americana, aunque sigue bajando casi un 0.60% en el día.

El dólar estadounidense recupera la tracción positiva el jueves y provoca nuevas ventas en torno al par AUD/USD, lo que obliga al par a revertir una parte del movimiento de recuperación nocturno desde su nivel más bajo desde abril de 2020. Los recientes comentarios de un grupo de miembros del FOMC reafirman las expectativas de que el banco central estadounidense seguirá subiendo los tipos de interés a un ritmo más rápido para frenar la inflación. Esto, a su vez, desencadena una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU. y ayuda a reavivar la demanda del dólar.

Aparte de esto, el impulso del aversión al riesgo ofrece un soporte adicional al dólar, que es un refugio seguro, y contribuye a alejar los flujos del aussie, que es sensible al riesgo. Las perspectivas de un endurecimiento más agresivo de la política de la Fed, junto con la creciente preocupación por una recesión económica mundial más profunda, siguen moderando el apetito de los inversores por los activos de mayor riesgo. Esto se hace patente en el mar rojo de los mercados de acciones mundiales, que tiende a impulsar la demanda del tradicional refugio del dólar.

En cuanto a los datos económicos, el informe final sobre el PIB de EE.UU. mostró que la mayor economía del mundo se contrajo un 0.6% durante el segundo trimestre, igualando la estimación anterior. Por otra parte, las solicitudes semanales de subsidio de desempleo cayeron de 209.000 a 193.000 durante la semana que finalizó el 22 de septiembre. Sin embargo, los datos no sirvieron para dar un impulso significativo. Dicho esto, el repunte de la demanda de la libra esterlina ejerce cierta presión sobre el dólar y presta cierto soporte al par AUD/USD. Sin embargo, el trasfondo fundamental sigue inclinándose firmemente a favor de los bajistas.

Niveles técnicos a vigilar

- USD/MXN cae fuertemente desde máximos en semanas.

- El peso mexicano se ve favorecido rebote en las acciones y en materias primas.

- Se espera suba de Banxico de 75 puntos básicos el jueves.

El USD/MXN está operando en torno a 20.15, tras haber tocado fondo el jueves en 20.10, el nivel más bajo en seis días. Pocas horas atrás, el par cotizaba en 20.57, máximo desde principios de agosto. En horas, la decisión de Banxico.

La volatilidad permanece elevada en los mercados financieros globales en un contexto de temor por el estado global de la economía y el futuro. El miércoles, el Banco de Inglaterra (BoE) sacudió los mercados al anunciar compras temporales de bonos, tras la dramática caída en el valor de los mismos.

Lo que hizo el BoE terminó favoreciendo una suba en las bolsas y un retroceso en los rendimientos de los bonos soberanos. Además propició una corrección al alza en las materias primas. Todo esto favoreció a las monedas de mercados emergentes, incluyendo al peso mexicano.

El jueves se publicó en EE.UU. la tercera estimación de crecimiento del PIB que no generó sorpresa y el informe semanal de pedidos de subsidio de desempleo que mostró datos mejores a los esperados, que le dio aire momentáneo al dólar.

En la tarde, el Banco de México anunciará su decisión de política monetaria que se espera sea una suba de 75 puntos básicos, para igualar lo que hizo la semana pasada la Reserva Federal y principalmente por el hecho de que la inflación en México se mantiene sobre el 8%, muy lejos del objetivo del banco central.

Niveles técnicos

- El EUR/USD modera parcialmente la fuerte subida del miércoles hasta 0.9750.

- Si los osos vuelven a tomar la iniciativa, el par podría volver a visitar el mínimo del año.

El intento alcista del EUR/USD volvió a fracasar en los máximos semanales en torno a 0.9750, provocando una marcada venta masiva a continuación.

Las probabilidades de una mayor debilidad de la divisa europea se mantienen hasta ahora, con el objetivo inmediato en el mínimo de 2022 en 0.9535 (28 de septiembre). Una caída más profunda podría desafiar el nivel redondo en 0.9500 antes del mínimo semanal en 0.9411 (17 de junio de 2002).

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0660.

Gráfico diario del EUR/USD

- Pedidos iniciales de subsidio de desempleo caen al nivel más bajo desde abril.

- Pedidos continuados bajan a mínimos en once semanas.

- El dólar se fortalece tras dato de PIB y de subsidios.

El Departamento del Trabajo informó que los pedidos iniciales de subsidio por desempleo se redujeron en 16.000 en la semana terminada el 24 de septiembre a 193.000, debajo de los 215.000 del consenso del mercado. Es la lectura más baja desde fines de abril.

Los pedidos continuados de subsidios de desempleo registraron un descenso de 29.000 a 1.347.000 en la semana terminada el 17 de septiembre, por debajo de los 1,38 millones esperados. Es el número es el más bajo desde principios de julio.

Junto con este reporte, se conoció una nueva lectura de crecimiento del PIB del segundo trimestre. El dólar se vio favorecido tras las cifras y recortó pérdidas en forma modesta.

- El NZD/USD se encuentra con una nueva oferta el jueves y está presionado por una combinación de factores.

- Las apuestas por la subida de los tipos de la Fed provocan una nueva subida de los rendimientos de los bonos estadounidenses y reactivan la demanda de dólares.

- El impulso de aversión al riesgo también apuntala al dólar como refugio y pesa sobre el kiwi, sensible al riesgo.

El par NZD/USD se ve sometido a una nueva presión de venta el jueves y revierte parte del rebote nocturno desde su nivel más bajo desde marzo de 2020. El par mantiene su tono ofertado durante la primera parte de la sesión europea y actualmente cotiza cerca del mínimo diario, justo por encima de 0.5650.

Tras el espectacular giro del día anterior desde un nuevo máximo de 20 años, el dólar estadounidense recupera una fuerte tracción positiva y resulta ser un factor clave que ejerce presión a la baja sobre el par NZD/USD. Un buen repunte de los rendimientos de los bonos del Tesoro de EE.UU., reforzado por las expectativas de subidas de tipos más rápidas por parte de la Fed, actúa como viento de cola para el dólar.

Los inversores parecen convencidos de que la Fed mantendrá su agresiva política de endurecimiento para combatir la persistente inflación. Estas apuestas se vieron reafirmadas por los recientes comentarios de línea dura de una serie de miembros del FOMC. Esto, junto con una nueva oleada de aversión al riesgo a nivel mundial, apuntala el dólar como refugio y pesa sobre el kiwi, sensible al riesgo.

El sentimiento de los mercados sigue siendo frágil en medio de la creciente preocupación de que el rápido aumento de los costes de los préstamos provoque una recesión económica mundial más profunda. Además, el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania afecta al sentimiento de riesgo global, que se hace patente en un mar de rojo en los mercados de acciones mundiales.

Los participantes del mercado esperan ahora la agenda económica de EE.UU., en la que se publicará el informe final del PIB del segundo trimestre y los habituales datos semanales de solicitudes iniciales de subsidio de desempleo. Esto, junto con los discursos de los miembros influyentes del FOMC y los rendimientos de los bonos estadounidenses, impulsarán la demanda del USD y producirán algunas oportunidades de negociación en torno al par NZD/USD.

Niveles técnicos a vigilar

- El EUR/JPY prolonga la recuperación sobre 140.00.

- La continuación del rebote tiene como objetivo el máximo semanal en 144.04.

El EUR/JPY se suma al rebote del miércoles y consigue avanzar hasta máximos en varios días cerca de 140.70 el jueves.

Teniendo en cuenta la acción de los precios en curso, no hay que descartar más subas. Dicho esto, si el impulso alcista cobra fuerza, el cruce debería encontrar la siguiente barrera alcista en el máximo semanal de 144.04 (20 de septiembre).

A más largo plazo, se espera que la postura constructiva persista mientras esté por encima de la media móvil simple de 200 días, hoy en 135.77.

EUR/JPY gráfico de día

- Mercados europeos y los futuros de Wall Street en rojo tras el salto del miércoles.

- Alta inflación, posible recesión y suba en tasas de interés siguen siendo el tema dominante.

- El dólar luce menos fuertes tras los sucesos del miércoles.

- Alivio en las materias primas y monedas de mercados emergentes.

Los futuros de Wall Street están cayendo, recortando una parte de las ganancias del miércoles. El dólar convalida las pérdidas del miércoles y las materias primas, la recuperación. La intervención del Banco de Inglaterra activó un alivió y una corrección general, que por ahora, no cambia los riesgos de fondo.

El huracán Ian fue rebajado a la categoría de tormenta tropical pero dejó daños estimados en más de 67.000 millones de dólares en la zona de Florida. Vladimir Putin planea firmar un decreto en el que anexaría cuatro regiones de Ucrania el viernes tras los referéndums; son zonas no controladas en forma completa por las tropas rusas.

Más tranquilidad, con volatilidad

El S&P 500 cerró el miércoles con una suba de casi el 2%, y los futuros el jueves están cayendo 0.65%. En Europa las principales plazas operan en negativo con caídas en torno al 0.80%. Los mercados de bonos vuelven a mostrar caídas en los títulos soberanos y subas en los rendimientos aunque lejos de los picos del miércoles, que se produjeron antes del anuncio del Banco de Inglaterra.

El Reino Unido sigue en el centro de la escena. La fuerte caída en los bonos que le siguió a la presentación del plan económico de Liz Truss, con importantes bajas de impuestos, llevó a un anuncio de emergencia el miércoles del Banco de Inglaterra para comprar bonos. El BoE buscó evitar más caídas que pongan en peligro el sistema financiero. Truss defendió hoy su plan económico. La libra se mantiene lejos de los mínimos recientes.

El anuncio del BoE impulsó a los bonos soberanos, que el jueves están devolviendo parte de esas ganancias haciendo volver a subir a los rendimientos, aunque están lejos del pico semanal. El bono a 10 años, que llegó a estar sobre 4% y luego en 3.70%, está en 3.82%. La referencia británica a 10 años está en 4.14%.

Lo que no ha cambiado es la expectativa general de que la Reserva Federal, el Banco Central Europeo y el BoE seguirán subiendo las tasas de interés de referencia. Está carrera, al seguir siendo liderada por la Fed, le da al dólar un soporte natural importante. El DXY tuvo el peor día en meses el miércoles, y el jueves opera en torno a 113.00. El dólar ha quedado debilitado tras lo ocurrido el miércoles, pero la tendencia la sigue teniendo a su favor. El yuan chino entiende la recuperación desde mínimos históricos contra el dólar y tras la advertencia de las autoridades asiáticas. El USD/CNH está en 7.1230.

El EUR/USD está sobre 0.9700, el GBP/USD cerca de 1.0900 y el USD/CHF debajo de 0.9800. La moneda más débil sigue siendo el yen; el USD/JPY avanza nuevamente y opera en 144.60. Las monedas de mercados emergentes también tuvieron un gran rally contra el dólar el miércoles y conservan la mayor parte de esas ganancias. En Australia se conoció que la inflación en agosto fue de 6.8% debajo del 7% de julio (es la primera vez que se reporta en forma mensual). El AUD/USD está en la zona de 0.6500, lejos del mínimo de 0.6360.

En minutos saldrá la estimación preliminar de inflación de septiembre de Alemania. En EE.UU. se publicará una nueva lectura del PBI del segundo trimestre y el reporte semanal de pedidos de subsidio de desempleo. Además expondrán en público Loretta Mester y Mary Daly de la Reserva Federal. El banco central de México anunciará su decisión de política monetaria (consenso: +75 puntos básicos a 9.25%) y también lo hará el de Colombia (consenso: +150 puntos básicos a 10.5%). El viernes temprano saldrán datos de China con indicadores del sector manufacturero (el PMI oficial y el Caixin)

Las acciones de Porsche suben tras salir a la bolsa. Entre las empresas que presentarán resultados el jueves están Nike, Micron, CarMax y Beb Bath & Beyond.

Las materias primas se dispararon el miércoles y el jueves retroceden modestamente, aferrándose a la mayor parte de las subas. El oro está en torno a 1650$ y la plata en 18.70$. Las criptomonedas se muestran estables con el Bitcoin en 19,500$ y Ethereum en 1,340$. Los precios del petróleo suben modestamente, tras un avance de casi el 5%; el barril de WTI cotiza sobre 82.00$.

Niveles técnicos

- El GBP/USD revierte una caída intradiaria y se acerca a los máximos del miércoles.

- Sigue cierto alivio en los mercados de bonos tras el desplome que impulsó la intervención del Banco de Inglaterra.

- La recuperación del dólar pierde fuerza.

El par GPB/USD recupera el terreno perdido tras encontrar soporte en la zona de 1.0760. Recientemente subió hasta 1.0897 y está operando en torno a 1.0840, tras no haber podido superar 1.0900, en terreno prácticamente neutral para el día.

La decisión del Banco de Inglaterra del miércoles de comprar bonos a largo plazo para restablecer la estabilidad parece haber calmado el mercado y actúa como soporte para la libra esterlina. Los rendimientos de los bonos están subiendo el jueves, pero en forma moderada.

Las preocupaciones siguen estando allí lo que contribuye a limitar los avances del GBP/USD o transformarlos en vulnerables. El desplome en los bonos le siguió a la presentación del mini presupuesto la semana pasada, que incluyó grandes recortes de impuestos. Los movimientos del mercados generan desconfianza sobre el plan económico de Liz Truss y hasta debilitaron políticamente a la primera ministra.

El jueves el dólar amagó con una recuperación pero ha perdido momento en la última hora. De todas formas, la creciente aceptación de que la Reserva Federal va a endurecer más su política, junto con el impulso de aversión al riesgo, apuntala al dólar como refugio.

En la agenda económica del jueves se destacan de EE.UU. el dato final del PIB del segundo trimestre y las semanales solicitudes de pedidos iniciales de subsidio de desempleo. Esto, junto con los discursos de los miembros influyentes del FOMC y los rendimientos de los bonos estadounidenses, serán seguido de cerca por los operadores. La volatilidad en el GBP/USD no es la de sesiones previas, pero sigue elevada.

Niveles técnicos

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Olli Rehn, ha repetido el jueves que el BCE necesita subidas de tasas significativas en las próximas reuniones, según informa Reuters. Rehn ha explicado además que una subida de tipos de 75 o 50 puntos básicos se consideraría significativa, según Reuters.

Comentarios adicionales

"Espero que el BCE llegue a la tasa neutral en Navidad".

"Las perspectivas de recesión en la zona euro se han hecho más probables".

"El aumento indiscriminado del gasto no ayuda en la lucha contra la inflación".

"El suministro de gas ha sido claramente instrumentalizado por Rusia en una guerra de energía".

Según los estrategas de divisas del UOB Group, Quek Ser Leang y Peter Chia, es necesario que el USD/JPY siga ganando terreno y supere los 145.00 para obtener ganancias adicionales.

Comentarios destacados

Vista de 24 horas: "Nuestras expectativas de que el USD/JPY "superara 145.00" ayer no se materializaron, ya que retrocedió desde un máximo de 144.87 (el mínimo ha sido 143.89). La presión alcista ha disminuido y el movimiento actual del precio es probablemente parte de una fase de consolidación. En otras palabras, es probable que el USD/JPY cotice lateralmente durante el día de hoy, y se espera que se sitúe entre 143.70 y 144.70".

Próximas 1-3 semanas: "Nuestra actualización de hace dos días (27 de septiembre, USD/JPY en 144.30) sigue en pie. Como hemos destacado, el impulso alcista está comenzando a construirse, pero el USD/JPY tiene que cerrar por encima de 145.00 antes de que sea probable un avance sostenido. Las probabilidades de que el USD/JPY cierre por encima de 145.00 no son altas, pero se mantendrían intactas mientras no rompa 143.40 (el nivel de "soporte fuerte" estaba en 142.80 ayer)."

En opinión de los estrategas de divisas de UOB Group Quek Ser Leang y Peter Chia, la probabilidad de que el GBP/USD caiga a la zona de la paridad parece haber perdido fuerza por el momento.

Comentarios destacados

Vista de 24 horas: "Ayer, mantuvimos la opinión de que el GBP/USD "es probable que baje, pero un descenso sostenido por debajo de 1.0630 es poco probable". No esperábamos un movimiento tan volátil, ya que el GBP/USD se desplomó brevemente hasta 1.0539 antes de dispararse hasta un máximo de 1.0917 durante las horas de Nueva York. No se descarta una mayor volatilidad, aunque probablemente dentro de un rango más estrecho de 1.0670/1.0970".

Próximas 1-3 semanas: "Hace tres días (26 de septiembre, GBP/USD en 1.0600), destacamos que, en vista de la impulsiva aceleración a la baja desde el viernes pasado, no se descarta un nuevo descenso del GBP/USD hasta 1.0000. Ayer (28 de septiembre), el GBP/USD alcanzó un máximo de 1.0917. El impulso a la baja ha disminuido y una ruptura de 1.1000 (sin cambios en el nivel de "resistencia fuerte" de ayer) indicaría que la debilidad del GBP/USD desde hace 2 semanas se ha estabilizado. En definitiva, tras el movimiento de precios de ayer, la probabilidad de que el GBP/USD caiga a 1.0000 esta vez ha disminuido considerablemente."

"Los chinos no vamos a capitular. No nos sentaremos y no haremos nada mientras se perjudican los intereses de nuestro país", ha dicho el viceministro de Asuntos Exteriores Ma Zhouxu como respuesta a una pregunta de Reuters en una conferencia de prensa celebrada el jueves para hablar de la diplomacia china en la década transcurrida desde que Xi asumió el poder.

La noticia adquiere importancia ya que se considera que Ma está entre los aspirantes a sustituir a Wang Yi como ministro de Asuntos Exteriores en una próxima remodelación del liderazgo.

Declaraciones destacadas

En el futuro, los diplomáticos chinos seguirán superando todos los obstáculos y serán siempre los devotos guardianes de los intereses de nuestro país y nuestro pueblo.

Una encuesta mundial publicada esta semana por el Centro de Investigación Pew, con sede en Washington, reveló que la opinión pública hacia China en Estados Unidos y otras economías avanzadas se había vuelto "precipitadamente más negativa" bajo Xi.

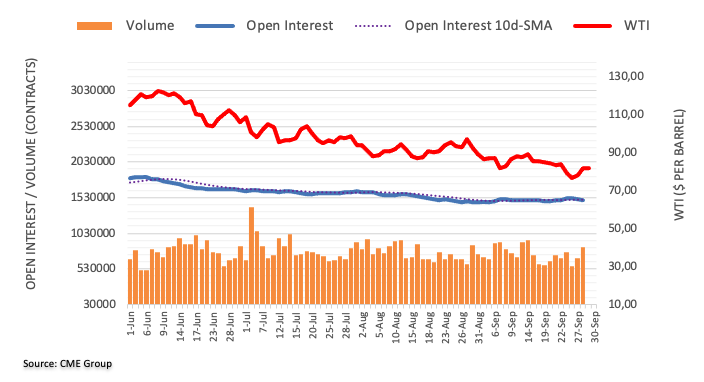

Los datos preliminares del CME Group sobre los mercados de futuros del petróleo crudo indican que los operadores recortaron sus posiciones de interés abierto por tercera sesión consecutiva el miércoles, esta vez en unos 6.400 contratos. El volumen, en cambio, aumentó por segundo día consecutivo, ahora en más de 150.000 contratos.

WTI: La siguiente resistencia es 90.00$ y más

El avance del miércoles en los precios del WTI se produjo gracias a la reducción del interés abierto, lo que deja entrever que no parece haber una recuperación adicional a muy corto plazo. Mientras tanto, el máximo mensual de 90.37$ (5 de septiembre) es el siguiente objetivo para los alcistas.

El secretario jefe del gabinete japonés, Hirokazu Matsuno, ha declarado el jueves que están estudiando la posibilidad de tomar medidas adicionales para frenar el aumento del coste de la electricidad en el próximo paquete de estímulo económico.

El responsable político también ha mencionado: "Japón mantendrá un estrecho contacto con sus aliados, incluido EE.UU., para vigilar y tratar con Corea del Norte."

"Los múltiples lanzamientos de misiles de Corea del Norte son inaceptables", ha añadido el japonés Matsuno.

En la misma línea podría situarse la noticia de que la vicepresidenta de EE.UU., Kamala Harris, se reunirá con el presidente de Corea del Sur, Yoon, para tratar las relaciones surcoreano-japonesas.

Madis Muller, miembro del Consejo de Gobierno del Banco Central Europeo, declaró el jueves a Bloomberg que la política monetaria del BCE sigue siendo acomodaticia y que es necesario avanzar en el endurecimiento.

"La inflación exige subidas significativas de los tipos", señaló Muller y añadió que sería apropiado algo similar a las dos últimas subidas.

Declaraciones destacadas

"Es demasiado pronto para decir cuánto se ha de subir en puntos básicos".

"Deberíamos tener una discusión sobre el QT relativamente pronto".

"La cotización del euro es una de las métricas que estamos mirando".

Reacción de los mercados

Estos comentarios no ayudaron a la divisa compartida y el par EUR/USD perdió un 0.7% diario, situándose en 0.9667.

Los datos de inflación de Alemania, España y Bélgica darán mañana una primera muestra de los datos de inflación de la eurozona para septiembre. En opinión de los economistas de Commerzbank, la inflación podría volver a causar problemas al euro.

La inflación como riesgo para el euro

"Si la economía se enfría significativamente en las próximas semanas y si el BCE empieza a concluir que esto podría aumentar la presión de la inflación hasta el punto de requerir subidas de tipos más cautelosas, la inflación podría convertirse muy pronto en un problema para el euro de nuevo".

"Si el mercado de divisas no comparte la opinión del BCE, existe el riesgo de que aumente la inflación, que el Banco Central Europeo no está contrarrestando con un endurecimiento adecuado de la política monetaria, lo que supondría una importante presión sobre la moneda única."

Gediminas Simkus, responsable de la política del Banco Central Europeo (BCE), se mostró partidario de una subida de tasas de al menos 50 puntos básicos en octubre, durante la madrugada del jueves en Europa.

Declaraciones destacadas

La opción de subida de tasas para octubre es de 75 puntos básicos, 50 es el mínimo.

Un movimiento de 100 puntos básicos sería demasiado ahora.

No creo que tengamos problemas de fragmentación ahora.

Tenemos que iniciar las conversaciones sobre el programa QT lo antes posible.

El EUR/USD sigue presionado

A pesar de los recientes comentarios de los responsables de la política del BCE, el EUR/USD se mantiene a la baja, ya que los operadores están más preocupados por la crisis de energía en el bloque que por la subida de tasas. Dicho esto, el par se mantiene a la baja cerca del suelo intradía en torno a 0.9655 al cierre de esta edición.

Los estrategas de divisas de UOB Group, Quek Ser Leang y Peter Chia, sugieren que el EUR/USD podría seguir visitando la zona de 0.9500 en las próximas semanas.

Perspectiva 24 horas: "Ayer destacamos que el sesgo para el EUR se inclinaba a la baja, pero una ruptura clara por debajo de 0.9530 era poco probable. Aunque nuestra opinión no era errónea, ya que el euro cayó posteriormente hasta un mínimo de 0.9534, no esperábamos el despegue desde el mínimo que hizo que el euro subiera hasta un máximo de 0.9750. La fuerte y rápida subida parece exagerada y es poco probable que el euro siga avanzando. Para hoy, esperamos que el euro cotice lateralmente entre 0.9620 y 0.9750".

Próximas 1-3 semanas: "Mantenemos un EUR negativo desde hace más de dos semanas. En nuestro último relato del lunes (26 de septiembre, par en 0.9630), mantuvimos la opinión de que el euro podría seguir debilitándose, posiblemente hasta 0.9500. Ayer (28 de septiembre), el euro cayó hasta 0.9534 antes de saltar para probar nuestro nivel de fuerte resistencia en 0.9750. Como la 'resistencia fuerte' no se ha superado claramente, todavía hay una posibilidad (aunque escasa) de que el euro caiga hasta 0.9500. De cara al futuro, una ruptura de 0.9750 indicaría que el euro podría cotizar lateralmente dentro de un amplio rango durante un tiempo."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias