- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

La atención sigue centrada en la recuperación del Dólar y la caída de los precios de las acciones. Durante la sesión asiática, las publicaciones clave incluyen el informe de confianza empresarial del NZD neozelandés y las ventas minoristas australianas. Más tarde, la atención se centrará en las cifras preliminares de inflación de septiembre de España y Alemania. Además, se publicarán los datos de confianza empresarial y del consumidor de la Eurozona. En Estados Unidos se publicarán las solicitudes semanales de subsidio de desempleo y el PIB del segundo trimestre.

Esto es lo que debe saber el jueves 28 de septiembre:

El Índice del Dólar registró una subida del 0.45%, marcando su cuarta subida diaria consecutiva y alcanzando su nivel de cierre más alto desde noviembre. La subida de los rendimientos de los Tesoros, los datos estadounidenses optimistas y la aversión al riesgo en los mercados apoyaron la fortaleza del Dólar.

El rendimiento del Tesoro a 10 años se situó en el 4.60%, el nivel más alto desde 2007. Al mismo tiempo, las acciones estadounidenses terminaron con resultados mixtos, lo que indica que prevalece un sentimiento negativo. El Dow Jones bajó un 0.20%, mientras que el Nasdaq ganó un 0.22%.

Los datos publicados el miércoles mostraron un sorprendente aumento del 0.2% en los pedidos de bienes duraderos para agosto, en contra de las expectativas de un descenso del 0.5%. El jueves se publicarán las solicitudes semanales de subsidio de desempleo, la tercera revisión de las cifras de crecimiento del segundo trimestre y las ventas pendientes de viviendas.

Analistas de Wells Fargo sobre los pedidos de bienes duraderos:

Los pedidos de bienes duraderos superaron las expectativas y el aumento de los envíos de bienes de capital básicos elevará las estimaciones de gasto empresarial del tercer trimestre. Sin embargo, tras descartar un aumento del gasto en defensa y tener en cuenta las fuertes revisiones a la baja, el informe resulta mucho menos interesante.

El EUR/USD aceleró su caída y alcanzó niveles inferiores a 1.0500, que no se veían desde enero. España y Alemania publicarán las cifras preliminares del Índice de Precios al Consumo (IPC) de septiembre. Se prevé que España muestre un rebote en su tasa de inflación anual, mientras que se espera que Alemania informe de una caída significativa. Estas cifras iniciales de inflación son cruciales para configurar las expectativas de política monetaria y pueden repercutir en los mercados. Además, Eurostat informará sobre el sentimiento de las empresas y los consumidores.

Sebastian-B Becker, Economista Jefe de Deutsche Bank Research, sobre la inflación alemana:

Debido a la desaparición de dos grandes efectos de base, derivados del descuento sobre el combustible del verano pasado y del billete de 9 euros, prevemos que las tasas de inflación general y subyacente del IPC alemán vuelvan a caer sustancialmente en septiembre. En este contexto, estimamos que los dos efectos mencionados podrían haber impulsado las cifras interanuales entre junio y agosto hasta en ¾ pp. En concreto, esperamos que el IPC general aumente un 0.35% intermensual, lo que se traduciría en una considerable caída de la tasa interanual hasta "sólo" el 4.6%.

El aumento de los rendimientos ha contribuido al impulso alcista del USD/JPY, empujando al par por encima de 149.50. Con el nivel de 150.00 al alcance de la mano, es posible que las autoridades japonesas consideren intervenciones verbales o incluso acciones más significativas para hacer frente a la depreciación del yen japonés.

El GBP/USD continuó su tendencia bajista por sexto día consecutivo, aunque el ritmo de caída se ralentizó. El par alcanzó un mínimo de 1.2110 antes de rebotar hasta 1.2140.

A pesar de la aversión al riesgo observada en el mercado, el USD/CHF siguió subiendo y superó el nivel de 0.9200. En el gráfico diario, el índice de fuerza relativa (RSI) se sitúa en 85.50, un nivel récord.

El dólar australiano (AUD) se vio afectado negativamente por el sentimiento de aversión al riesgo. El par AUD/USD rompió por debajo del nivel de 0,6355 y continúa sufriendo presiones bajistas mientras se mantenga por debajo de dicho nivel. El par registró su precio de cierre más bajo desde noviembre. El jueves se espera que Australia informe de un aumento del 0,3% en las Ventas Minoristas de agosto.

Del mismo modo, el dólar neozelandés (NZD) experimentó un segundo día consecutivo de caída frente al Dólar estadounidense, pero el par NZD/USD logró mantenerse por encima del nivel de 0.5900. El jueves se publicará la encuesta de confianza empresarial ANZ de Nueva Zelanda.

El Dólar canadiense (CAD) superó al resto de divisas principales, lo que se tradujo en un modesto descenso del USD/CAD hasta 1.3500. La recuperación de los precios del petróleo crudo dio soporte al CAD. El precio del petróleo crudo WTI subió un 3.50%, superando los 93.50$.

Por el contrario, el precio del Oro cayó por debajo de los 1.900$ y se desplomó hasta los 1.872$, alcanzando su nivel más bajo desde marzo. La Plata experimentó una caída del 1.25%, situándose en 22.40$; las miradas se dirigen hacia los mínimos mensuales y el soporte a medio plazo en torno a 22.00$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par GBP/USD sigue retrocediendo mientras la Libra esterlina se debilita aún más frente al Dólar.

- Los datos de EE.UU. apoyan al Dólar, mientras que el calendario de datos del Reino Unido es escaso y deja a la libra esterlina a merced de la brisa.

- En la segunda mitad de la semana se publicarán el PIB de EE.UU. y el Reino Unido, y el PCE de EE.UU. el viernes.

El par GBP/USD sigue deslizándose por debajo de la zona de 1.2160 durante la sesión del miércoles, cayendo a mínimos de sesión en 1.2110, mientras la presión vendedora busca romper la zona de 1.2100 de cara a la segunda mitad de la semana.

El rebote de la Libra esterlina (GBP) a última hora del día está provocando un leve retroceso del par hasta 1.2140, pero la fortaleza del Dólar sigue siendo un factor clave en los mercados en general.

El PIB y el PCE centrarán la jornada del jueves al viernes

Los pedidos de bienes duraderos en EE.UU. superaron ampliamente las expectativas el miércoles, con un 0.2% y superando la previsión del -0.5%. El jueves se publicarán las cifras del Producto Interior Bruto (PIB) de EE.UU., que los mercados prevén que se mantengan en el 2.1%.

El GBP/USD será uno de los indicadores que más interés suscitará entre los inversores durante la semana, ya que se espera que el PIB del Reino Unido para el segundo trimestre se mantenga en línea con la lectura anterior del 0.2%, pero la acción del viernes probablemente se verá eclipsada por el índice de precios del gasto en consumo personal (PCE) de Estados Unidos.

Se prevé que la inflación del PCE estadounidense se mantenga en el 0.2% para el mes de agosto, y que la cifra anualizada pase del 4.2% al 3.9% para el mismo periodo.

Perspectivas técnicas del GBP/USD

El par GBP/USD está firmemente anclado en territorio bajista, y sólo en septiembre ha perdido más de un 4%.

La Libra esterlina cotiza en mínimos de seis meses frente al Dólar, y la siguiente zona de soporte técnico importante se sitúa en el mínimo de marzo, cerca de 1.1800.

Los indicadores técnicos se encuentran en territorio de sobreventa, con el índice de fuerza relativa (RSI) en mínimos de 14 días desde la caída de septiembre de 2022 hasta 1,0840.

La media móvil simple (SMA) de 200 días se sitúa actualmente al norte de 1.2400, y la media móvil exponencial (EMA) de 34 días se ha girado bruscamente a la baja, y se dispone a realizar un cruce bajista de la MA más larga.

GBP/USD gráfico diario

Niveles técnicos del GBP/USD

- El USD/CHF ha superado 0.9200 y registra sus precios más altos en seis meses.

- El CHF sigue cayendo, apoyado por un SNB moderado.

- El Dólar recibe el soporte de los datos alentadores de Estados Unidos.

El par USD/CHF se encamina a cerrar en verde por undécima semana consecutiva, mientras que el Dólar repunta frente al Franco Suizo (CHF). Los datos publicados en EE.UU. siguen impulsando al dólar, y el aumento de los rendimientos del Tesoro de EE.UU. debido a la preocupación por un posible cierre del gobierno de EE.UU. están añadiendo leña al fuego del Dólar.

Por el lado del CHF, el Banco Nacional Suizo (SNB) sorprendió recientemente a los mercados con una congelación inesperada de las subidas de tipos, y el ciclo de subidas de tipos del SNB parece haber llegado a su fin, ya que la inflación cae por debajo del objetivo del 2% del banco central suizo y la economía nacional suiza sigue mostrando signos de debilidad.

Mercados al alza en EE.UU. y a la baja en Suiza

Los pedidos de bienes duraderos de EE.UU. sorprendieron al alza el miércoles, con el dato principal de agosto en el 0.2%, un buen rebote tras la anterior caída del 5.6% y por encima de la previsión del mercado del -0.5%.

El jueves se publicará el Producto Interior Bruto (PIB), que se mantendrá en el 2.1% en el segundo trimestre.

El viernes se publicarán las Ventas Minoristas suizas para el periodo anualizado de agosto, que se situaron en el -2,2%, mientras que se espera que el índice de precios del gasto en consumo personal (IPC) se mantenga en línea con la lectura anterior del 0.2%.

Perspectivas técnicas del USD/CHF

El USD/CHF ha subido casi un 8% desde los mínimos de julio cerca de 0.8555, y los precios han superado claramente la media móvil simple (SMA) de 200 días cerca de 0.9050.

La región de 0.9200 es una zona que plagó al USD/CHF con una fuerte consolidación en 2021.

A pesar de la reciente subida en los gráficos, el USD/CHF sigue bajando casi un 2.5% en el año, y los compradores tendrán que superar el límite de 2023 antes de seguir avanzando.

Gráfico diario del USD/CHF

Niveles técnicos del USD/CHF

- El USD/MXN repunta hasta nuevos máximos del ciclo, por encima de 17.8000 por la aversión al riesgo y la fortaleza del USD.

- La retórica de línea agresiva de la Reserva Federal y el inminente cierre del gobierno de EE.UU. impulsaron los flujos hacia la seguridad del USD.

- Los operadores del USD/MXN están atentos a la decisión de política monetaria de Banxico, con estimaciones de mantener las tasas en el 11.25%.

El Peso mexicano (MXN) continúa debilitándose frente al Dólar estadounidense (USD) durante la sesión norteamericana, tras alcanzar un mínimo diario en 17.4748. La fortaleza generalizada del USD por la aversión al riesgo, debido a algunos factores, apuntala al USD/MXN, que cotiza en 17.7837, aunque ha alcanzado un nuevo máximo de ciclo en 17.8161.

El Peso mexicano se debilita ante el inminente cierre del gobierno de EE.UU. y la retórica de línea dura de la Reserva Federal, que elevan los rendimientos de los bonos del Tesoro de EE.UU. y el USD

El sentimiento sigue siendo negativo, como lo refleja la caída de las acciones estadounidenses. Se avecina un cierre parcial del gobierno de EE.UU., mientras que la retórica de línea agresiva de la Reserva Federal sigue apuntalando los rendimientos de los bonos del Tesoro de EE.UU. y, en consecuencia, el Dólar.

El rendimiento de los bonos del Tesoro estadounidense a 10 años se sitúa por encima del 4.63% y ha ganado nueve puntos y medio básicos en lo que va de sesión, mientras que el Índice del dólar (DXY), que sigue la evolución de una cesta de seis divisas frente al Dólar, alcanza máximos anuales de 106.82, con los compradores apuntando al máximo de 107.19 alcanzado el 30 de noviembre de 2022.

El presidente de la Fed de Minnesota, Neil Kashkari, comentó que acecha el riesgo de que los tipos de interés tengan que subir, al tiempo que añadió que el gasto del consumidor sigue siendo sólido. Kashkari afirmó que, aunque la inflación avanza, sigue sin estar seguro de que la Fed sea lo bastante restrictiva.

En cuanto a los datos, el Departamento de Comercio estadounidense mostró que los pedidos de bienes duraderos de agosto aumentaron un 0.2% intermensual, superando las estimaciones y la caída del -5.6% del mes anterior. Excluyendo los transportes, los pedidos subieron un 0.4% intermensual, por encima de las previsiones y del aumento del 0.1% de julio.

En el frente mexicano, la balanza comercial de agosto registró un déficit de -1.377 millones de dólares en términos no ajustados, mientras que en términos desestacionalizados registró un déficit comercial de 131 millones de dólares, frente al superávit de 532 millones de dólares de julio.

Por otra parte, el Banco de México (Banxico) publicará su decisión de política monetaria el jueves, en la que se espera que el banco central mantenga las tasas sin cambios en 11.25%, según un sondeo de Reuters entre 20 analistas. El banco central ha mantenido las tasas en 11.25% desde marzo de 2023 mientras la inflación se desacelera. El último informe del Índice de Precios al Consumo (IPC) de la primera quincena de septiembre fue testigo de una caída al 4.4%, su nivel más bajo desde marzo de 2021.

Análisis del precio del USD/MXN: Perspectiva técnica

El gráfico diario muestra que el par ha extendido sus ganancias a un nuevo máximo del ciclo, lo que podría abrir la puerta a más alzas, pero los compradores deben recuperar la media móvil de 200 días (DMA) en 17.8511, lo que podría allanar el camino para una prueba de 18.0000. La superación de estos dos niveles pondría en juego una recuperación hacia el máximo del 5 de abril en 18.4010, seguido del máximo diario del 24 de marzo en 18.7968.

El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, afirmó el miércoles en una entrevista con CNBC que el banco central podría tener que subir más los intereses si la economía no se ralentiza como se pretende. Sin embargo, advirtió de que si se producen escenarios adversos para el crecimiento, como el cierre del Gobierno o la huelga de automóviles, podrían tener que hacer menos con la política monetaria para que la inflación vuelva al objetivo.

Kashkari explicó que la economía estadounidense se ha mostrado sorprendentemente resistente. En cuanto a sus previsiones, no ve cambios en las tasas en 2024. "Unos precios del petróleo más altos no justificarán por sí solos más subidas de tasas", añadió.

Reacción de los mercados

El Índice del Dólar sube un 0.60% y cotiza en 106.80, su nivel más alto desde noviembre. El EUR/USD rompió por debajo de 1.0500 por primera vez desde enero y el USD/JPY se acerca a 150.00.

- El par EUR/USD se desploma a mínimos de diez meses y los vendedores apuntan a un mínimo anual de 1.0482.

- La aversión al riesgo impulsada por la retórica de línea dura de la Fed y un cierre del gobierno de EE.UU. al acecho impulsó el estatus de refugio seguro del USD.

El par EUR/USD se hunde por debajo de 1.0500 tras alcanzar un máximo diario de 1.0574, ya que los rendimientos de los bonos del Tesoro de EE.UU. siguieron subiendo mientras se deterioraba el sentimiento de los mercados, ya que Wall Street registra pérdidas de entre el 0.45% y el 0.60%.

El temor a un posible cierre del Gobierno de los Estados Unidos (EE.UU.) dentro de cuatro días retrasaría probablemente la publicación de datos económicos fundamentales, necesarios en tiempos difíciles de elevada inflación e incertidumbre económica. Esto, junto con las expectativas de un mayor endurecimiento por parte de la Reserva Federal de EE.UU., provocó un aumento de los rendimientos de los bonos del Tesoro de EE.UU. a máximos anuales, con lel rendimiento a 10 años a punto de perforar el nivel 4.60%. Como ya se ha dicho, las acciones estadounidenses siguieron cayendo.

El aumento de los pedidos de bienes duraderos en EE.UU. puso de manifiesto la solidez de la economía estadounidense y dio alas al Dólar, como demuestra el Índice del Dólar (DXY), con los compradores atentos a la próxima zona de resistencia en 107.19, el máximo del 30 de noviembre de 2022.

El amargo sentimiento en el Euro se extendió debido a los datos de la confianza del consumidor en Alemania, deteriorándose aún más a pesar de la retórica de línea agresiva de los miembros del Banco Central Europeo (BCE), que no pudo impulsar el EUR/USD más alto.

Acción del precio del EUR/USD - Gráfico diario

Niveles técnicos clave del EUR/USD

- El USD/CAD aspira a estabilizarse por encima de 1.3500 en medio de la fortaleza del USD.

- Los pedidos de bienes duraderos en EE.UU. subieron sorprendentemente un 0.2%, mientras que los inversores anticipaban un descenso del 0.5%.

- El optimismo sobre las perspectivas económicas de EE.UU. parece incierto ya que los responsables políticos de la Fed apoyan más tasas de interés.

El par USD/CAD se enfrenta a cierta presión vendedora mientras intenta extenderse al alza por encima de la resistencia inmediata de 1.3540 en los primeros compases de la sesión neoyorquina. El Dólar canadiense lucha por extender la recuperación mientras el Dólar Americano se enfrenta a una venta masiva nominal después de registrar un nuevo máximo de 10 meses en 106.45.

El S&P 500 abre con un tono positivo, ya que los inversores se alejan de los riesgos asociados a un posible cierre del Gobierno. El ánimo de los mercados sigue siendo cauteloso, ya que se espera que la Reserva Federal (Fed) mantenga los tipos de interés al alza durante más tiempo. El dólar podría reanudar su senda alcista, ya que los pedidos de bienes duraderos estadounidenses de agosto superaron las expectativas.

Sorprendentemente, los pedidos de bienes duraderos aumentaron un 0.2%, mientras que los inversores preveían un descenso del 0.5%. En el mes de julio, los datos económicos registraron una contracción significativa del 5.6%. La expansión de la cartera de pedidos de bienes básicos indica cierto optimismo entre las empresas a pesar de la subida de las tasas de interés por parte de la Reserva Federal (Fed).

El optimismo sobre las perspectivas económicas de EE.UU. parece incierto, ya que los responsables de la Fed apoyan sistemáticamente una subida de las tasas de interés por parte del banco central. El presidente de la Fed de Minneapolis, Neel Kashkari, dijo que existía el riesgo de que los tipos de interés tuvieran que subir, pero añadió que era difícil saberlo. Anteriormente, el gobernador de la Fed, Kashkari, comentó que la economía es fundamentalmente mucho más fuerte de lo previsto. Por lo tanto, parece justificado subir más las tasas y es necesario que se mantengan altas para enfriar las cosas.

En lo que respecta al petróleo, el precio del petróleo marca un nuevo máximo de 10 meses en 92.66$, ya que los inversores ven que la demanda aumenta debido a unas perspectivas de mayor consumo. Mientras tanto, los inversores esperan los datos semanales de inventarios de petróleo que informará la Administración de Información de Energía de Estados Unidos (EIA), que se publicarán a las 14:30 GMT. Cabe destacar que Canadá es el principal exportador de petróleo a los Estados Unidos y la suba de los precios del petróleo brinda soporte al Dólar canadiense.

La Libra esterlina se ha comportado peor en las últimas sesiones. Los economistas de UBS analizan las perspectivas de la libra esterlina.

Comercia en el rango frente al USD

En un espacio relativo, la economía del Reino Unido no parece excepcionalmente débil, además, las tasas de interés son altas, lo que debería dar cierto soporte al par en estos niveles. Teniendo en cuenta esta combinación de rendimiento y crecimiento, esperamos que el par GBP/USD se mueva más dentro de un rango limitado.

A la baja, vemos un buen soporte en 1.19, mientras que al alza buscamos un máximo en 1.26.

Se avecina un posible cierre del gobierno estadounidense que podría comenzar el 1 de octubre. Los economistas de Wells Fargo evalúan sus implicaciones para el dólar estadounidense.

Cualquier depreciación del Dólar será efímera

En caso de que se produzca un cierre, podría haber un impacto negativo en el dólar, aunque es probable que sea modesto y de corta duración.

La historia reciente sugiere que el Índice del dólar (DXY) podría caer en torno al 1%-1.5% en las semanas siguientes al inicio del cierre. Asimismo, en episodios de cierre recientes, tres meses después del inicio del cierre el Dólar había recuperado sus pérdidas y no se produjo ningún impacto significativo o duradero en el Dólar.

En el caso de que se produzca un cierre del gobierno estadounidense, esperaríamos que se desarrolle un patrón similar, y no haríamos cambios significativos en nuestras perspectivas a largo plazo para el USD.

El par EUR/USD ha sido una montaña rusa este año, y es probable que el Dólar se mantenga al alza hasta finales de año. Los economistas de UBS analizan las perspectivas del par.

La idea de que la Fed debe recortar los tipos de interés antes que el BCE es cuestionable

Los riesgos a corto plazo se inclinan hacia una mayor fortaleza del Dólar estadounidense.

Dados los últimos datos macroeconómicos, se ha puesto en duda que la Fed necesite recortar las tasas de política monetaria antes que el Banco Central Europeo. Por lo tanto, existe el riesgo de que el Dólar siga ganando terreno frente al euro, y el par EUR/USD podría regresar por debajo de 1.05.

- El USD/JPY avanza con paso firme hacia 150.00, pero se ciernen amenazas de intervención por parte de Japón.

- El presidente de la Fed, Kashkari, sigue siendo optimista y afirma que los riesgos de subida de tasas se inclinan al alza.

- Las Minutas de la reunión de julio del Banco de Japón fueron mixtas, aunque el banco central sigue siendo moderado.

El USD/JPY amplió sus ganancias a principios de la sesión norteamericana tras tocar un mínimo diario de 148.86. Sin embargo, los datos positivos y la suba de los rendimientos de los bonos del Tesoro estadounidense impiden que el par caiga por debajo de la zona de 149.00, a pesar de las amenazas de intervención de las autoridades japonesas. El USD/JPY cotiza en torno a 149.40, ganando un 0.27%.

USD/JPY avanza con firmeza debido a la divergencia en la política monetaria, pero las amenazas de intervención frenan la recuperación

El discurso de los mercados financieros sigue marcado por las expectativas de un nuevo endurecimiento de la política monetaria por parte de la Reserva Federal estadounidense. El sentimiento sigue siendo frágil, aunque los últimos pedidos de bienes duraderos, que superaron las estimaciones, están dando alas al Dólar, que probablemente siga registrando ganancias en general. Se esperaba que los bienes duraderos cayeran un -0.5% en agosto, pero subieron un 0.2% y superaron la caída del -5.6% del mes pasado. Excluyendo los transportes, los pedidos subieron un 0.4% intermensual, por encima de las estimaciones y del aumento del 0.1% de julio.

Aparte de esto, el desfile de la Fed continuó con el presidente de la Fed de Minnesota, Neil Kashkari, diciendo que el riesgo de subida de las tasas de interés se mantiene, pero hay incertidumbre en una entrevista en CNN. Añadió que el gasto del consumidor sigue siendo robusto y que, aunque la Fed ha avanzado significativamente en la inflación, no está seguro de si la Fed es lo suficientemente restrictiva.

En el frente japonés, las actas del Banco de Japón correspondientes a la reunión de julio mostraron que algunos miembros consideraban esencial explicar que los ajustes del CCY no son señal de que se ponga fin a la postura acomodaticia, al tiempo que subrayaban que no están seguros de que la inflación vaya a situarse de forma sostenible por encima del objetivo del 2%. Mientras tanto, el mercado de swaps ha comenzado a valorar una posible subida de tasas para diciembre y enero, con probabilidades del 70% para el primero y del 85% para el segundo.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario muestra al par con sesgo alcista, pero la tendencia alcista parece sobreextendida, debido a las amenazas de intervención. Sin embargo, una ruptura decisiva por encima de 150.00 podría allanar el camino para probar el máximo del año pasado en 151.94. Sin embargo, si el USD/JPY corrige a la baja, el primer soporte sería el Tenkan-Sen en 148.39, seguido por el máximo diario del 7 de septiembre en 147.87, y el Kijun-Sen en 146.95.

- El Euro acelera su caída generalizada.

- El Dólar estadounidense se mantiene firme, y el DXY alcanza un nuevo máximo del ciclo por encima de 106.60.

- El par EUR/USD está sobrevendido pero no muestra signos de alivio.

El par EUR/USD aceleró su caída tras el inicio de la sesión asiática y cayó hasta 1.0509, alcanzando el nivel más bajo desde enero. Se mantiene cerca de estos mínimos, bajo presión, mientras el Dólar estadounidense sigue manteniéndose firme, extendiendo su recuperación.

El Euro se debilita en general, mientras el DXY alcanza nuevos máximos

El EUR/USD rompió por debajo de 1.0530, y la caída ganó impulso, con el par ahora apuntando a la zona de 1.0500. Por debajo, el siguiente nivel a vigilar es el mínimo del año hasta la fecha en 1.0483.

El impulso negativo del Euro se ha intensificado, sin un catalizador concreto que haya impulsado la caída en las últimas horas. El EUR/GBP ha retrocedido de 0.8700 a 0.8660, mientras que el EUR/CHF está revirtiendo desde máximos de dos meses. El EUR/JPY también cae y se acerca a 147.00.

Por otra parte, a pesar de haber subido por cuarto día consecutivo, el Índice del Dólar (DXY) mantiene su impulso. Alcanzó un nuevo máximo de 2023 en 106.64. El Dólar sigue soportado por los rendimientos del Tesoro estadounidense y el sentimiento de los mercados. Las acciones de Wall Street abrieron en positivo pero rápidamente recortaron sus ganancias tras el repunte inicial.

Los datos estadounidenses superaron las expectativas, con un aumento de los pedidos de bienes duraderos del 0.2% en agosto, en contra de las expectativas de un descenso del 0.2%. El jueves se publicarán los datos de inflación de Alemania y España.

Niveles técnicos

El presidente republicano de la Cámara de Representantes de EE.UU., Kevin McCarthy, ha dicho el miércoles que no ve soporte para el proyecto de ley de fondos del Senado.

McCarthy ha añadido que quiere sentarse con el Presidente de EE.UU., Joe Biden, para hablar de la seguridad fronteriza. El martes, el Senado estadounidense presentó un proyecto de ley de fondos. Sin embargo, la Cámara de Representantes, controlada por los republicanos, quiere añadir restricciones fronterizas y de inmigración al proyecto. McCarthy pidió al Presidente Biden que acepte controles fronterizos más estrictos para evitar un cierre del gobierno.

- El par AUD/USD sigue bajo presión vendedora a pesar del rebote de la inflación en Australia.

- Los principales factores que contribuyeron al rebote de la inflación australiana fueron el aumento de los precios de la energía y de los alquileres de viviendas.

- El par AUD/USD cotiza cerca de la parte inferior del patrón Darvas Box, lo que significa que las probabilidades de una quiebre son altas.

El par AUD/USD se enfrentó a una intensa venta masiva mientras intentaba recuperar la resistencia crucial de 0.6400 el miércoles. El par cae a pesar de un rebote en los datos del Índice de Precios al consumo (IPC) de Australia para agosto.

El IPC mensual de Australia rebotó hasta el 5.2% desde la lectura de julio del 4.9%, tal y como esperaban los participantes del mercado. Los principales factores que contribuyeron al rebote de la inflación australiana fueron el aumento de los precios de la energía y de los alquileres de viviendas. El aumento previsto de la inflación ha estimulado las expectativas de una nueva subida de los tipos de interés por parte del Banco de la Reserva de Australia (RBA).

Mientras tanto, el Índice del Dólar estadounidense (DXY) sigue aprovechando el temor a una desaceleración mundial debido a la subida de los tipos de interés por parte de los bancos centrales y a un entorno de inflación caliente. Aparte de eso, los responsables políticos de la Reserva Federal (Fed) consideran que el banco central aún no ha terminado con los tipos de interés, ya que la economía estadounidense es resistente debido a la caída de la inflación y al fuerte gasto del consumidor.

El par AUD/USD cotiza cerca de la parte inferior del patrón Darvas Box formado en una escala de cuatro horas, lo que significa que las posibilidades de un quiebre son altas. La media móvil exponencial (EMA) de 200 periodos en 0.6457 sigue actuando como una barricada importante para los alcistas del Dólar australiano.

El índice de fuerza relativa (RSI) (14) desciende dentro del rango bajista de 20.00-40.00, lo que indica que se ha desencadenado el impulso bajista.

Aparecería un nuevo impulso bajista si el Dólar australiano cae por debajo de los mínimos en torno a 0.6360 del 17 de agosto. Esto expondría al cruce al soporte del nivel redondo de 0.6300 seguido del mínimo del 03 de noviembre de 2022 en 0.6272.

En un escenario alternativo, una ruptura decisiva por encima del máximo del 15 de agosto en torno a 0.6522 llevará al par al máximo del 9 de agosto en 0.6571. La ruptura de este último nivel impulsará al Activo hacia el máximo del 10 de agosto en 0.6616.

Gráfico de cuatro horas del AUD/USD

-638314150575799036.png)

- El EUR/USD se debilita hasta nuevos mínimos en torno a 1.0530.

- El siguiente objetivo a la baja es el mínimo de marzo en 1.0516.

El EUR/USD mantiene la presión vendedora por septima sesión consecutiva el miércoles, marcando nuevos mínimos en torno a 1.0530 .

La continuación del sesgo bajista debería dejar al par vulnerable a nuevas pérdidas con el objetivo inmediato en el mínimo de marzo en 1.0516 (8 de marzo), que es la última defensa antes de un asalto al mínimo de 2023 en 1.0481 (6 de enero).

Mientras se mantenga por debajo de la SMA de 200 días en 1.0827, es probable que el par se enfrente a una mayor debilidad.

Gráfico diario del EUR/USD

- El DXY alcanza nuevos máximos de 2023 cerca de 106.50 el miércoles.

- Las actuales condiciones de sobrecompra podrían desencadenar un impulso alcista.

El DXY acelera su subida y alcanza nuevos máximos de 2023 cerca de 106.50 el miércoles.

Teniendo en cuenta la evolución actual de los precios, parece probable que se produzcan ganancias adicionales por el momento. Más arriba ahora viene el máximo semanal en 107.19 (30 de noviembre de 2022) antes de otro máximo semanal en 107.99 (21 de noviembre de 2022).

Sin embargo, las actuales condiciones de sobrecompra del índice podrían favorecer algún movimiento correctivo a corto plazo.

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.07, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY se suma al descenso semanal cerca del soporte de 157.00.

- El próximo objetivo al alza se alinea en el máximo mensual en 158.65.

El EUR/JPY mantiene la tendencia bajista en lo que va de semana y vuelve a visitar la zona cercana al nivel 157.00 el miércoles.

Mientras tanto, el cruce sigue atascado dentro del rango de consolidación y la ruptura del mismo expone una visita al máximo mensual hasta ahora en 158.65 (13 de septiembre) antes del máximo de 2023 en 159.76 (30 de agosto), que precede al nivel redondo clave en 160.00.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 149.26.

Gráfico diario del EUR/JPY

- La Libra esterlina sigue a la baja ante el nerviosismo de los mercados.

- La repentina pausa en la política monetaria del Banco de Inglaterra pone de manifiesto las malas perspectivas económicas.

- Los inversores aguardan los datos del PIB del Reino Unido del segundo trimestre para obtener más información.

La Libra esterlina (GBP) prolonga su racha de cinco días de pérdidas, ya que los inversores prevén que la economía del Reino Unido entre en recesión debido al deterioro de las condiciones del mercado laboral y a las malas perspectivas de la demanda. Se espera que el par GBP/USD registre más pérdidas, ya que una pausa en el ciclo de endurecimiento de los tipos por parte del Banco de Inglaterra (BoE) elevaría las expectativas de inflación de los consumidores.

La inesperada pausa del BoE en su históricamente agresivo ciclo de tipos no sólo ha puesto de manifiesto la preocupación de los responsables políticos por las turbulencias económicas del Reino Unido, sino que también ha aumentado la incertidumbre sobre las perspectivas de inflación. Los precios británicos de la energía se han visto impulsados por la recuperación mundial del petróleo y están llamados a volver a caldear la inflación. Una situación de alta inflación y débil demanda de mano de obra podría desencadenar un riesgo de estanflación en el futuro.

Resumen diario de los movimientos en los mercados: La Libra cae al intensificarse el impulso de aversión al riesgo

- La Libra esterlina se enfrenta a la ira de un estado de aversión al riesgo en los mercados, ya que los inversores siguen preocupados por la economía mundial debido a los riesgos cada vez mayores de subida de los tipos de interés.

- El ánimo de los mercados sigue siendo de nerviosismo, ya que los inversores ven que la economía mundial tiene dificultades para absorber las consecuencias de la política monetaria restrictiva de los bancos centrales.

- Las consecuencias de la subida de las tasas de interés en la economía británica están afectando a las condiciones del mercado laboral y a las actividades económicas.

- Los empresarios británicos han despedido a trabajadores en los dos últimos meses, ya que las empresas han pasado a centrarse en el control de costes debido al deterioro de la demanda.

- Aunque la demanda de mano de obra ha caído, el crecimiento de los salarios sigue siendo lo suficientemente fuerte como para que las perspectivas de inflación se mantengan firmes.

- Al igual que el PMI británico de manufacturas, que se contrajo, el PMI británico de servicios cayó por debajo del umbral de 50,0 por segunda vez consecutiva. Esto indica que los ingresos reales de los hogares se están reduciendo debido al aumento de la inflación y a la recuperación de los precios de la gasolina.

- A pesar del fuerte crecimiento de los salarios y de las persistentes perspectivas de inflación al consumo, el Banco de Inglaterra decidió la semana pasada poner en pausa el endurecimiento de su política monetaria. Esto indica que los responsables políticos del BoE están más preocupados por los riesgos al alza de las turbulencias económicas que por la persistencia de la inflación.

- La Libra esterlina se encuentra en la lista de ventas de los inversores debido a las expectativas de que el BoE haya terminado de subir las tasas de interés. Por el contrario, el dólar se ha mantenido firme tras la pausa en la política monetaria de la Reserva Federal (Fed).

- La pausa en el endurecimiento de la Fed se debe a la caída de la inflación y a las sólidas perspectivas económicas. En la economía estadounidense, la demanda de mano de obra es fuerte, el gasto del consumidor es sólido y el crecimiento de los salarios es constante.

- De cara al futuro, los inversores se centrarán en los datos del Producto Interior Bruto (PIB) del Reino Unido del trimestre abril-junio, que se publicarán el viernes. Se prevé que los datos trimestrales y anualizados del PIB crezcan a un ritmo constante del 0.2% y el 0.4%, respectivamente.

- El Índice del Dólar (DXY) cotiza cerca de un nuevo máximo de 10 meses, en torno a 106.30, ya que los responsables de la política monetaria de la Fed apoyan un mayor endurecimiento de la política monetaria para garantizar la estabilidad de los precios.

- Dado el buen comportamiento de la economía estadounidense en comparación con otras economías del G7, las presiones inflacionistas por encima de la tasa deseada del 2% no desaparecerán fácilmente. Esto ha obligado a los responsables de la Fed a mantener una postura de línea dura en cuanto a las perspectivas de las tasas de interés.

- A pesar de los datos alentadores de agosto sobre los pedidos de bienes duraderos, el Dólar sigue luchando al alza. Los nuevos pedidos crecieron a un ritmo nominal del 0.2%, mientras que los inversores anticipaban una contracción del 0.5%. En julio, los datos económicos registraron una contracción significativa del 5.6%.

Análisis Técnico: La Llibra esterlina se mueve cerca de mínimos de seis meses

La libra esterlina informa de un cierre bajista por quinta vez consecutiva. El par GBP/USD continuó con su racha perdedora el miércoles tras caer por debajo del soporte crucial de 1.2152. La libra actualiza un mínimo de seis meses en 1.2135 y se espera que extienda la caída hacia el soporte del nivel redondo de 1.2100. Un cruce bajista, representado por las medias móviles exponenciales (EMA) de 20 y 200 días, garantiza una mayor debilidad en el futuro. Los osciladores de impulso han alcanzado niveles de sobreventa.

Preguntas frecuentes sobre el BOE

¿Qué hace el Banco de Inglaterra y cómo afecta a la Libra?

El Banco de Inglaterra (BoE) decide la política monetaria del Reino Unido. Su principal objetivo es lograr la "estabilidad de precios", es decir, una tasa de inflación constante del 2%. Su instrumento para lograrlo es el ajuste de las tasas básicas de préstamo. El BoE fija el tipo al que presta a los bancos comerciales y los bancos se prestan entre sí, determinando el nivel de las tasas de interés en el conjunto de la economía. Esto también influye en el valor de la Libra esterlina (GBP).

¿Cómo influye la política monetaria del Banco de Inglaterra en la Libra esterlina?

Cuando la inflación supera el objetivo fijado por el Banco de Inglaterra, éste responde elevando las tasas de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es positivo para la libra esterlina porque unos tipos de interés más altos hacen que el Reino Unido sea un lugar más atractivo para que los inversores mundiales coloquen su dinero. Cuando la inflación cae por debajo del objetivo, es señal de que el crecimiento económico se está ralentizando, y el Banco de Inglaterra considerará la posibilidad de bajar las tasas de interés para abaratar el crédito con la esperanza de que las empresas se endeuden para invertir en proyectos generadores de crecimiento, lo que es negativo para la GBP.

¿Qué es el Quantitative Easing (QE) y cómo afecta a la Libra esterlina?

En situaciones extremas, el Banco de Inglaterra puede aplicar una política denominada Quantitative Easing (QE). El QE es el proceso por el cual el BoE aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. La QE es una política de último recurso cuando la bajada de las tasas de interés no logra el resultado necesario. El proceso de expansión cuantitativa consiste en que el Banco de Inglaterra imprime dinero para comprar activos (normalmente bonos del Estado o bonos corporativos con calificación AAA) a bancos y otras instituciones financieras. El resultado suele ser una GBP más débil.

¿Qué es el endurecimiento cuantitativo y cómo afecta a la Libra esterlina?

El endurecimiento cuantitativo (QT) es la reversión de la QE, que se aplica cuando la economía se está fortaleciendo y la inflación empieza a aumentar. Mientras que en la QE el Banco de Inglaterra (BoE) compra bonos del Estado y corporativos a las instituciones financieras para animarlas a conceder préstamos, en la QT el BoE deja de comprar más bonos y deja de reinvertir el capital que vence de los bonos que ya posee. Suele ser positivo para la Libra.

- El Euro mantiene el tono bajista frente al Dólar estadounidense.

- Las acciones europeas mantienen el sesgo mixto el miércoles.

- El par EUR/USD retrocede hasta nuevos mínimos cerca de 1.0530.

- El Índice USD (DXY) amplía su recuperación hasta nuevos máximos de 2023.

- Se espera que la confianza del consumidor en Alemania empeore en octubre.

- Los pedidos de bienes duraderos en EE.UU. sorprendieron al alza en agosto.

Bajista sentimiento hacia el euro (EUR) frente al Dólar (USD) ha ido en aumento, causando EUR/USD a caer y tocar nuevos mínimos de seis meses cerca de 1.0530 a principios del miércoles.

Por el contrario, el Dólar ha ido ganando fuerza por cuarta sesión consecutiva, alcanzando los niveles más altos de 2023 en torno a 106.50 según el índice USD (DXY). Este nivel no se observaba desde finales de noviembre de 2022.

El nuevo descenso del par va acompañado de un movimiento correctivo de los rendimientos en EE.UU. y Alemania, que abandonan la zona de los recientes máximos de varios años a pesar de que las expectativas en el escenario de política monetaria se mantienen prácticamente sin cambios.

En cuanto a estos últimos, los inversores persisten en considerar una subida adicional de tipos de 25 puntos básicos por parte de la Reserva Federal (Fed) de aquí a finales de año. Mientras tanto, los debates en los mercados siguen inclinándose hacia un punto muerto en el Banco Central Europeo (BCE), incluso a la luz de los persistentes niveles de inflación que superan significativamente el objetivo del banco.

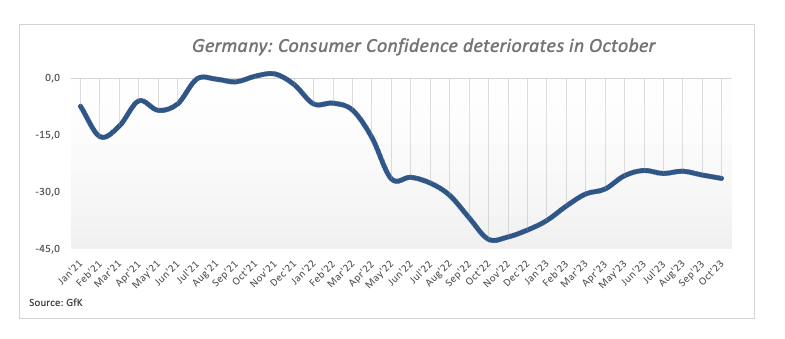

En el calendario europeo, se espera que la confianza del consumidor en Alemania se debilite ligeramente hasta -26.5 en octubre, según GfK.

En Estados Unidos, las solicitudes de hipotecas según la MBA se contrajeron un 1.3% en la semana hasta el 22 de septiembre, mientras que los pedidos de bienes duraderos aumentaron un 0.2% en agosto frente al mes anterior.

Resumen diario de los mercados: El Euro parece dispuesto a prolongar la caída por debajo de 1.0530

- El Euro mantiene sin cambios la postura ofrecida frente al Dólar.

- Los rendimientos estadounidenses y alemanes se corrigen a la baja en los distintos vencimientos.

- Los inversores siguen considerando que la Fed subirá los tipos 25 puntos básicos antes de finales de 2023.

- Los mercados especulan con probables recortes de tasas de interés por parte de la Fed en el tercer trimestre de 2024.

- En los mercados se sigue hablando de una pausa por parte del BCE.

- Frank Elderson, miembro del Comité Ejecutivo del BCE, afirma que las tasas no han tocado techo necesariamente.

- La preocupación por la intervención se mantiene firme en torno al USD/JPY.

- Las actas del BOJ se muestran favorables a la continuación de la actual orientación monetaria.

Análisis Técnico: El Euro podría intentar un rebote técnico

El par EUR/USD sigue mostrando signos de debilidad y cotiza muy cerca de los mínimos de marzo en torno a 1.0515. Sin embargo, la situación de sobreventa del par podría provocar un rebote técnico a corto plazo.

A la baja, el soporte inmediato para el EUR/USD se encuentra en el mínimo del 15 de marzo en 1.0516, seguido del mínimo de 2023 en 1.0481 observado el 6 de enero.

En cuanto a los posibles niveles de resistencia, hay un obstáculo menor en el máximo del 12 de septiembre en 1.0767, y una barrera más importante en la media móvil simple (SMA) de 200 días en 1.0828. Si el Par logra romper por encima de este nivel, podría allanar el camino para una mayor recuperación, apuntando a la SMA temporal de 55 días en 1.0879, con la posibilidad de alcanzar el máximo del 30 de agosto en 1.0945. La superación de este nivel podría desplazar la atención hacia el nivel psicológico de 1.1000, seguido del máximo del 10 de agosto en 1.1064. Más allá, el par podría volver a probar el máximo del 27 de julio en 1.1149 y, potencialmente, alcanzar el máximo de 2023 en 1.1275 desde el 18 de julio.

Sin embargo, mientras el EUR/USD se mantenga por debajo de la SMA de 200 días, existe la posibilidad de que persista la presión bajista.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- Los pedidos de bienes duraderos en EE.UU. aumentaron modestamente en agosto.

- El Índice del Dólar DXY se mantiene en territorio positivo y se acerca a 106.50.

Los pedidos de bienes duraderos en Estados Unidos aumentaron un 0.2%, o 500 millones de dólares, hasta los 284.700 millones de dólares en agosto, según informó el miércoles la Oficina del Censo estadounidense. Esta cifra llega después del descenso del 5.6% (revisado desde el 5.2%) registrado en julio y supera las expectativas del mercado de un descenso del 0.5%.

"Excluyendo el transporte, los nuevos pedidos aumentaron un 0.4%", rezaba la publicación. "Excluyendo la defensa, los nuevos pedidos disminuyeron un 0.7%. La maquinaria, que ha subido cuatro de los últimos cinco meses, lideró el aumento, 200 millones de dólares, o un 0.5%, hasta 37.800 millones de dólares".

- El precio del Oro se enfrenta a una intensa venta masiva a medida que la postura agresiva de la Fed fortalece al Dólar estadounidense.

- La economía estadounidense se ha mantenido firme gracias a la rigidez del mercado laboral y a la robustez de la demanda de los hogares.

- Los inversores esperan los pedidos de bienes duraderos de EE.UU. para arrojar algo de luz sobre las perspectivas del sector manufacturero.

El precio del Oro (XAU/USD) marca un nuevo mínimo mensual, ya que la presión de la fortaleza del dólar estadounidense y los elevados rendimientos del Tesoro se acentúan después de que los responsables de la Reserva Federal (Fed) consideren apropiado un mayor endurecimiento de la política monetaria. El metal precioso desciende por debajo del soporte crucial de 1.900,00$, ya que las presiones inflacionistas parecen más fuertes de lo previsto y podrían animar a la Fed a mantener los tipos de interés elevados durante más tiempo del previsto.

La economía de EE.UU. se ha mantenido firme gracias a las tensas condiciones del mercado laboral y al fuerte gasto del consumidor, pero el sector de la manufactura ha sido un importante factor en contra. Una reactivación del PMI de manufactura podría fortalecer aún más la economía estadounidense. Para obtener más información sobre la actividad de las fábricas, los inversores se centrarán en los pedidos de bienes duraderos de Estados Unidos, que arrojarán algo de luz sobre las perspectivas del sector manufacturero.

Resumen diario de los movimientos en los mercados: El precio del Oro, presionado por el optimismo de los rendimientos en EE.UU.

- El precio del Oro continúa su venta masiva de dos días, cayendo a mínimos de más de un mes cerca de 1.895$, ya que la resistencia económica de EE.UU. frena los temores de un rebote de la inflación.

- La inflación estadounidense, medida por el Índice de Precios al Consumo subyacente, se ha suavizado desde su máximo del 6.6% al 4.3% en agosto, presionada por el agresivo ciclo de endurecimiento de tipos de la Reserva Federal. El último tramo de alta inflación parece obstinado debido a la solidez del gasto del consumidor y el crecimiento constante de los salarios.

- Las tensas condiciones del mercado laboral y el fuerte impulso del gasto del consumidor podrían frenar el avance de la inflación, ya que la demanda global sigue siendo sólida.

- Además, los bancos comerciales no han dado muestras de contracción brusca del crédito a pesar de las estrictas normas de préstamo.

- Dado que las presiones inflacionistas superiores a la tasa deseada del 2% parecen un hueso duro de roer para los responsables de la Fed, el argumento de "tipos de interés más altos durante más tiempo" mantendrá los precios del oro bajo presión.

- Según la herramienta Fedwatch de CME Group, los operadores ven casi un 81% de posibilidades de que las tasas de interés se mantengan estables en el 5.25%-5.50% en la reunión de política monetaria de noviembre. Los operadores ven un 64% de posibilidades de que las tasas de interés se mantengan sin cambios durante el resto del año.

- Últimamente, los responsables de la política monetaria de la Fed, en concreto el presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, y la presidenta de la Fed de Boston, Susan Collins, han apoyado un mayor endurecimiento de la política monetaria.

- La presidenta de la Fed, Susan Collins, declaró el viernes que no se descarta una nueva subida de tasas. Añadió además que la inflación puede caer con sólo un modesto aumento del desempleo y que la inflación de los servicios básicos, excluida la vivienda, aún no ha mostrado una mejora sostenida.

- La economía estadounidense funciona a niveles de pleno empleo a pesar de la política monetaria restrictiva e históricamente agresiva de la Fed. Esto puede mantener la inflación estable.

- Mientras tanto, el Dólar prolonga su racha ganadora, ya que la economía estadounidense parece estar afrontando mejor de lo esperado las consecuencias de la subida de los tipos de interés. El Índice del Dólar (DXY) marca un nuevo máximo de 10 meses en 106.32, en medio de los temores de desaceleración mundial. Los rendimientos del Tesoro estadounidense a 10 años se mantienen al alza, por encima del 4.5%, gracias a unas perspectivas de tipos de interés muy agresivas.

- El Conference Board estadounidense informó de un descenso del Índice de Confianza del consumidor hasta 103.0 en septiembre, frente al 108.7 de agosto. El Conference Board comentó que el descenso de la confianza del consumidor era visible en todos los grupos de edad. Los hogares parecen preocupados por la persistente inflación entre los consumidores, la incertidumbre política y la subida de los tipos de interés.

- El miércoles, los inversores se centrarán en los datos estadounidenses de pedidos de bienes duraderos de agosto, que se publicarán a las 12:30 GMT. Los inversores estarán muy atentos a estos datos, ya que el sector manufacturero estadounidense atraviesa una fase vulnerable.

- Se estima que los pedidos se contraerán a un ritmo más lento del 0.5%, frente a la caída del 5,2% registrada en julio.

Análisis Técnico: El precio del Oro se estabiliza por debajo de la EMA de 200

-638314059506796855.png)

El precio del Oro ofrece una ruptura del patrón gráfico de triángulo simétrico formado en un marco de tiempo diario. Una ruptura a la baja del triángulo neutral podría dar lugar a una mayor volatilidad que se traduce en ticks más amplios y un fuerte volumen de venta. El metal precioso parece estabilizarse por debajo de la media móvil exponencial (EMA) de 200 días en torno a 1.908,00$. Los osciladores de impulso indican una nueva activación de un impulso bajista.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo influye en el Dólar?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen su cargo durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El petróleo (WTI) avanza más de un 1.5% a la espera de los datos semanales de la EIA.

- El Dólar registra otro máximo de 10 meses, mientras los inversores se refugian en el Dólar.

- Durante la noche, las cifras del API mostraron una pequeña acumulación de reservas.

Los precios del petróleo se encuentran a escasos centímetros de alcanzar un nuevo máximo para 2023, mientras los inversores se preparan para el informe semanal de la Administración de Información Energética (EIA) y los rumores de que Aramco venderá su petróleo a precios elevados en Asia. Aunque la acumulación o reducción de reservas de crudo será importante, los operadores se fijarán en la reserva de Cushing, que está flirteando con mínimos de una década. Otra gran reducción de esa reserva significaría un gran aumento de la demanda que afectaría a los mercados del petróleo y, por tanto, unos precios más altos.

Mientras tanto, el Dólar sigue registrando nuevos máximos desde hace 40 semanas, y esta semana el principal factor ha sido el estancamiento en el Capitolio. Tanto el Senado como la Cámara de Representantes están presentando proyectos de ley, propuestas que por sí solas no bastan para evitar un cierre antes del 1 de octubre. A medida que se acerca la fecha límite, se hace más probable que el sábado el gobierno de EE.UU. se cierre y los mercados podrían quedar a oscuras sobre dónde se encuentra EE.UU. en términos de condiciones macroeconómicas. Un parón prolongado significaría que muchas agencias dejarían de publicar datos económicos.

El petróleo crudo (WTI) cotiza en 91.37$ por barril, y el Brent a 93.57$ por barril en el momento de escribir estas líneas.

Noticias del petróleo y movimientos en los mercados

- El Dólar alcanza un nuevo máximo desde diciembre de 2022.

- El Instituto Americano del Petróleo (API) informó el martes un retiro de 1.59 millones de barriles de petróleo en el almacenamiento comercial de Estados Unidos para la semana del 22 de septiembre.

- El informe del API también mencionó que los inventarios de gasolina experimentaron una reducción de 70.000 barriles para la semana, los inventarios de destilados una reducción de 1.7 millones de barriles, y las reservas en el centro de almacenamiento de Cushing (Oklahoma) una reducción de 828.000 barriles.

- La Administración de Información de Energía (EIA) informará sobre el suministro semanal de petróleo en EE.UU. el miércoles cerca de las 14:30 GMT. Los analistas prevén que el informe muestre un descenso de 600.000 barriles en el crudo nacional, de 200.000 barriles en la gasolina y de 1 millón de barriles en los valores de destilados.

- Aramco de Arabia Saudita aumentará sus precios en los mercados Asiáticos para los contratos de crudo de noviembre.

Análisis Técnico del Petróleo: Petróleo al fuego

Los precios del petróleo están subiendo, ya que los operadores están empezando a redoblar la apuesta por una posible reducción del centro de almacenamiento de Cushing a mínimos de una década. Con los precios del gas subiendo en los surtidores, el gobierno de EE.UU. sólo puede publicar más reservas para asegurarse de que los precios no se conviertan en una fuerza inflacionaria. Esto significa que EE.UU. tendrá que comprar crudo en el mercado para reabastecerse y llenar las brechas que está creando estas últimas semanas.

Al alza, el doble techo de octubre y noviembre del año pasado en 93.12$ sigue siendo el nivel a batir. A pesar de que parece estar al alcance de la mano, los mercados ya han descontado una gran cantidad de posibles déficits de suministro y una perspectiva alcista. Si se superan 93.12$, habrá que buscar los 97.11$, el máximo de agosto de 2022.

A la baja, se forma un nuevo suelo cerca de 88$, con los máximos del 5 y 11 de septiembre apuntalando la acción actual de los precios. Prueba de ello es la caída del 13 y 21 de septiembre, que se invirtió antes de los 88$. Si rompe 88$, el máximo del 10 de agosto tiene que ser suficiente para atrapar la caída cerca de 84.20$.

-638314137703733892.png)

Gráfico diario WTI petróleo

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el Crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave de los precios. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del Petróleo. Un aumento de las existencias puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una caída de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del Petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de Petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El USD/JPY extiende su racha de tres días de ganancias en medio de la fortaleza del Dólar estadounidense.

- El Índice del Dólar subió hasta cerca de 106.30 a pesar de que la confianza del consumidor cayó en septiembre.

- Se necesita un mayor crecimiento de los salarios para mantener estable la inflación japonesa por encima del 2%.

Por su parte, el par USD/JPY extendió su tendencia alcista hacia los 149.20 durante la jornada del miércoles. El par sigue atrayendo ofertas, ya que el Dólar estadounidense resiste en medio de los crecientes temores de desaceleración mundial. El par ha continuado su racha alcista por cuarta sesión a pesar de las esperanzas de una intervención encubierta en el ámbito de las divisas por parte del Banco de Japón (BoJ) para dar soporte al Yen japonés.

Los futuros del S&P 500 sumaron ganancias decentes en la sesión de Londres, lo que refleja una mejora en el apetito por el riesgo de los participantes del mercado. El martes, las acciones estadounidenses registraron intensas ventas, ya que los inversores siguen preocupados por las perspectivas a largo plazo, que se están deteriorando debido a que se espera que la Reserva Federal (Fed) mantenga los tipos de interés al alza durante más tiempo.

El Índice del Dólar (DXY) subió hasta cerca de 106.30 a pesar de que la confianza del consumidor cayó en septiembre. El martes, el Conference Board de EE.UU. informó de que la confianza de los consumidores en la economía estadounidense había disminuido en todos los grupos de edad. El dato de sentimiento cayó a 103.0 en septiembre desde la lectura de agosto de 108.7. Los hogares parecen preocupados por la inflación al consumo, la incertidumbre política y la subida de los tipos de interés.

El miércoles, la atención se centrará en el informe de pedidos de bienes duraderos de agosto. Los inversores prevén una contracción a un ritmo más lento, del 0.4%. En julio, los datos económicos se contrajeron un 5.2%. La debilidad provenientes de los datos de pedidos de bienes subyacentes pondría de manifiesto las sombrías perspectivas del sector manufacturero, que lleva mucho tiempo contrayéndose.

Mientras tanto, el Yen japonés lucha por mantenerse firme, ya que el gobernador del Banco de Japón, Kazuo Ueda, apoya la continuación de unas condiciones de política monetaria fáciles. BoJ Ueda citó la necesidad de un aumento sostenido de los salarios para mantener estable la inflación por encima del objetivo del 2% durante un periodo secular. De cara al futuro, los inversores se centrarán en los datos de inflación de Tokio, que se publicarán el viernes.

- El Dólar subió el martes en las últimas horas de comercio en Estados Unidos, mientras que los informes del Capitolio apuntaban a que no había resolución a la vista.

- El miércoles se publicarán los pedidos de bienes duraderos.

- El Índice del Dólar alcanza un nuevo máximo de 10 meses por encima de 106.32.

El Dólar estadounidense (USD) sigue registrando nuevos máximos desde hace 40 semanas, y el principal motor de esta semana es el estancamiento en el Capitolio. Tanto el Senado como la Cámara de Representantes están presentando proyectos de ley, propuestas que por sí solas no bastan para evitar un cierre antes del 1 de octubre. A medida que se acerca la fecha límite, se hace más probable que el sábado el gobierno de EE.UU. esté cerrado y los mercados podrían quedarse a oscuras sobre dónde se encuentra EE.UU. en términos de condiciones macroeconómicas, ya que una paralización prolongada significaría que muchas agencias dejarían de publicar datos económicos.

La principal cita del miércoles serán los Pedidos de Bienes Duraderos, que informan un poco más sobre la salud del sector manufacturero estadounidense... Las expectativas apuntan a un aumento marginal del 0.1%, por debajo del 0.4% registrado en julio. La Administración de Información Energética de Estados Unidos (EIA) también publicará sus cifras de reservas de crudo en Estados Unidos, ya que la reserva actual de Cushing se encuentra en el nivel más bajo de la última década. Estas cifras podrían provocar una nueva subida de los precios del petróleo.

Resumen diario: El dólar, refugio seguro

- La Asociación de Banqueros Hipotecarios (MBA) publicará a las 11:00 GMT su número de solicitudes de hipotecas de la semana pasada. La cifra anterior fue un aumento del 5.4%.

- A las 12:30 GMT se publicarán las cifras de bienes duraderos. Se espera que los bienes duraderos sin transporte den un paso atrás, del 0.4% de aumento al 0.1%. El índice general había descendido anteriormente un 5.2%, y los mercados esperan una caída menos pronunciada, del 0.5%.

- A las 14:30 se publicará el esperado informe de reservas de crudo de la EIA estadounidense. Además de la variación de las reservas de crudo, las reservas actuales de Cushing serán un factor determinante para los precios del Petróleo.

- Se espera que el Tesoro estadounidense llegue a los mercados con una subasta de bonos a 5 años a las 17:00.

- Acciones en verde en todos los mercados, desde Asia hasta los futuros estadounidenses. Los Mercados intentan deshacerse del pesimismo negativo de los últimos días.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 80,4 % la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años alcanzó el 4.51 % y retrocedió ligeramente desde el máximo del lunes, ya que los inversores comenzaron a comprar bonos seguros para protegerse de un posible cierre del Gobierno estadounidense.

Análisis técnico del Índice del Dólar: ¿Ya hemos llegado?

Esta semana, el Dólar sigue marcando nuevos máximos de 10 meses, con varios factores principales que hacen del Dólar un refugio seguro. No sólo el posible cierre del gobierno de EE.UU. es un factor cercano, el actual diferencial de tipos de interés y los comentarios de línea dura de varios miembros de la Reserva Federal de EE.UU. dejan claro a los mercados que la política no va a cambiar a corto plazo. Esto valida que el Índice del Dólar estadounidense (DXY) suba camino de alcanzar un nuevo máximo de 52 semanas.

El Índice del Dólar abre por encima de 106.00, aunque el sobrecalentamiento del RSI podría dificultar el mantenimiento de este nivel. Los operadores que quieran alcanzar un nuevo máximo de 52 semanas deben ser conscientes de que hay mucho camino por recorrer hacia 114.78. Mejor buscar 107.19, el máximo del 30 de noviembre de 2022, como próximo objetivo de beneficio al alza.

A la baja, la reciente resistencia en 105.88 debería considerarse el primer soporte. Sin embargo, acaba de romperse al alza, por lo que no es probable que sea una barrera sólida. Es preferible buscar 105.12 para mantener el DXY por encima de 105.00.

Preguntas frecuentes sobre el dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6,6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la Libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal

aEl factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital que vencen en nuevas compras. Suele ser positivo para el Dólar estadounidense.

En una entrevista concedida el miércoles a la CNN, el presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, ha dicho que existía el riesgo de que los tipos de interés tuvieran que subir, pero añadió que era difícil saberlo, según informa Reuters.

Kashkari ha afirmado que no quieren que se produzca un cierre del Gobierno estadounidense y ha reiterado que están comprometidos a situar la inflación en el objetivo del 2%.

Lee Sue Ann, economista del Grupo UOB, analiza la última reunión de política monetaria del Banco de Inglaterra.

Puntos clave

El Banco de Inglaterra (BoE) mantuvo los tipos de interés sin cambios el jueves, poniendo fin a una serie de 14 subidas de tipos consecutivas desde diciembre de 2021, cuando el tipo de interés bancario estaba justo en el 0o10%. El Comité de Política Monetaria (MPC) había votado 5-4 a favor de mantener la tasa de política, con cuatro miembros prefiriendo otra subida de 25 puntos básicos al 5o50%.

El IPC general siguió cayendo hasta el 6,7% interanual, desde el 6,8% de julio, y desde el máximo del 11,1% alcanzado en octubre de 2022. La inflación subyacente también cayó al 6.2% en agosto, desde el 6.9% de julio, y frente al consenso del 6.8%. Este descenso refleja la moderación de la inflación de los precios de los servicios y de los bienes básicos.

Nuestra opinión es que el BoE mantendrá todas las opciones sobre la mesa. A pesar de que no hay reunión en octubre, y de que hay una serie de datos salariales (17 de octubre) y de inflación (18 de octubre) antes de la próxima reunión del 2 de noviembre, hay poco que masticar. Salvo que se produzca alguna sorpresa al alza en los datos de inflación de los servicios o los salarios, creemos que, dada la magnitud de la sorpresa de ayer por parte del BoE, hay muchas probabilidades de que decida hacer una pausa de nuevo en noviembre. Por lo tanto, nuestra hipótesis de base sigue siendo que el tipo de interés bancario se mantenga en el 5,25% para el resto de este año.

- El EUR/GBP se mantiene por debajo de 0.8700 y de la SMA de 200 días durante la primera mitad de la sesión europea.

- La preocupación por una recesión económica más profunda en la Eurozona debilita al Euro y limita la subida del par.

- La sorpresiva pausa del Banco de Inglaterra sigue pesando sobre la Libra esterlina y actúa como viento de cola para el cruce.

El cruce EUR/GBP continúa con su lucha por encontrar aceptación por encima del nivel de 0.8700 el miércoles y retrocede unos pocos pips desde las proximidades del nivel más alto desde el 20 de julio tocado el día anterior. El trasfondo fundamental, mientras tanto, sugiere que el camino de menor resistencia para el par es al alza, aunque los alcistas todavía podrían esperar un movimiento por encima de la media móvil simple (SMA) de 200 días técnicamente significativa antes de abrir nuevas posiciones.

La Libra esterlina (GBP) sigue viéndose perjudicada por la sorpresiva pausa del Banco de Inglaterra (BoE), que, a su vez, se considera un factor clave que actúa como viento de cola para el cruce EUR/GBP. El banco central británico puso fin a una racha de 14 subidas consecutivas de los tipos de interés tras la reciente desaceleración de la inflación, los signos de enfriamiento del mercado laboral británico y la reavivación de los temores de recesión. El Comité de Política Monetaria del Banco de Inglaterra votó 5-4 a favor de mantener la tasa principal en el nivel más alto en 15 años, el 5.25%.

Por su parte, la presidenta del Banco Central Europeo, Christine Lagarde, declaró el lunes que los tipos de interés se fijarán en niveles suficientemente restrictivos mientras sea necesario. Además, Frank Eldersonm, miembro del Consejo del BCE, señaló en una entrevista con Market News International que las tasas de interés aún podrían subir, si fuera necesario. Esto resta importancia a la opinión de que el próximo movimiento probablemente sea un recorte de tasas, lo que contribuye al rendimiento relativamente superior de la moneda común y presta soporte al cruce EUR/GBP.

Dicho esto, los temores a una profunda contracción económica en la zona euro sugieren que, por el momento, podrían descartarse nuevas subidas. La publicación del índice GfK de confianza del consumidor alemán, que cayó a -26.5 en septiembre frente a la lectura revisada a la baja del mes anterior de -25.6, alimentó aún más los temores. Esto indica que la confianza en la mayor economía de la eurozona sigue siendo frágil y que el ciclo de endurecimiento de 14 meses del BCE podría haber tocado techo.

Esto está impidiendo a los operadores abrir nuevas posiciones alcistas en torno al cruce EUR/GBP y limitando las subidas. Por lo tanto, será prudente esperar a una fortaleza sostenida más allá de la SMA de 200 días técnicamente significativa antes de posicionarse para una extensión de la reciente trayectoria alcista presenciada durante el último mes aproximadamente.

EUR/GBP niveles técnicos a vigilar

Los economistas de ANZ Bank analizan las perspectivas del USD/JPY.

La intervención del BoJ es una amenaza más creíble a partir del nivel de 150.00

Aunque los precios de la energía pueden estar en un rebote, creemos que la intervención del Banco de Japón es una amenaza más creíble en el nivel de 150.00 y más allá.

Vemos que el USD/JPY volverá a 145.00 a finales de año y a 132.00 en septiembre de 2024, ya que es probable que el ciclo de endurecimiento de EE.UU. haya terminado para entonces.

La Libra esterlina sigue perdiendo terreno. Los economistas de ING analizan las perspectivas del GBP.

Riesgos a la baja en la zona de 1.2000 en el GBP/USD

En el Reino Unido, el calendario económico parece vacío hoy, sin oradores programados de los bancos centrales.