- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, Japón informará del Índice de precios al consumo de Tokio de septiembre, la tasa de desempleo de agosto, la producción industrial, las ventas minoristas y la construcción de viviendas. En Australia, se publicarán los datos del crédito al sector privado. Más tarde se informará de una nueva estimación del PIB del Reino Unido en el segundo trimestre y del crédito al consumo, mientras que en Alemania se publicarán las ventas minoristas y la tasa de desempleo. El informe clave será el IPC de la Eurozona. A continuación, la atención se centrará en el gasto en consumo personal subyacente de Estados Unidos y en el PIB mensual de Canadá.

Esto es lo que debe saber el viernes 29 de septiembre:

Es el último día de septiembre y el final del tercer trimestre, lo que podría contribuir a aumentar la volatilidad el viernes debido a los flujos de fin de mes. El informe económico clave será el índice de precios del gasto de consumo personal subyacente de EE.UU., el indicador de inflación preferido de la Reserva Federal. Se espera un descenso del 4.25% al 3.9%. Una cifra superior a la prevista podría desencadenar nuevas ganancias para el dólar estadounidense. Informaremos también de los ingresos y gastos personales. Más tarde, la Universidad de Michigan dará a conocer el sentimiento del consumidor de septiembre.

El Índice del Dólar (DXY) experimentó una corrección a la baja el jueves, retrocediendo un 0.50%. Tras repuntar durante cinco días consecutivos y alcanzar un máximo mensual, el DXY retrocedió hacia la zona de 106.00.

El Dólar se debilitó ante la mejora del sentimiento de riesgo y el descenso de los rendimientos del Tesoro estadounidense. Los datos de crecimiento del PIB estadounidense del segundo trimestre se ajustaron a las expectativas, mientras que las solicitudes iniciales de subsidio de desempleo aumentaron menos de lo previsto. El rendimiento del Tesoro estadounidense a 10 años cayó del 4.69% (el más alto desde 2007) al 4.57%.

Se avecina un cierre del gobierno estadounidense, ya que los proyectos de ley para financiar el gobierno aún no se han convertido en ley tanto en la Cámara de Representantes como en el Senado. Un cierre del gobierno podría tener un impacto negativo en el crecimiento económico y retrasar la publicación de informes económicos clave.

El par EUR/USD rebotó por debajo de 1.0500 hacia 1.0600. La tendencia general sigue siendo bajista, pero las perspectivas a corto plazo han mejorado para el Euro. Romper por encima de 1.0580 reforzaría a la moneda común. El viernes se publicará el índice de precios al consumo armonizado de la Eurozona, aunque su impacto puede ser limitado si tenemos en cuenta que Alemania ya ha publicado sus cifras de inflación. Además, el viernes también se publicarán las ventas minoristas alemanas y la tasa de desempleo.

Analistas de Commerzbank sobre la inflación alemana:

La inflación alemana cayó del 6.1% al 4.5% en septiembre. Esto se debe en parte a que el billete de 9 euros y los recortes de impuestos sobre el combustible ("rebaja de la gasolina") expiraron hace un año. Pero incluso sin este efecto de base, la inflación general y la tasa subyacente excluyendo la energía y los alimentos habrían caído significativamente. Es probable que esta tendencia continúe en los próximos meses. El año próximo, se espera que la inflación subyacente se estabilice muy por encima del objetivo del 2% fijado por el BCE, a medida que el crecimiento salarial repunte notablemente.

El GBP/USD tuvo su mejor día en más de un mes, beneficiándose de un Dólar estadounidense más débil, rondando la zona de 1.2200. La corrección podría continuar en las próximas sesiones, pero las perspectivas son bajistas mientras se mantenga por debajo de 1.2460. En el Reino Unido se publicará una nueva estimación del crecimiento del PIB del segundo trimestre y más tarde los datos de crédito al consumo.

El USD/JPY experimentó una modesta caída a pesar de la reversión de los rendimientos en Estados Unidos. El par aún se mantiene por encima de 149,00. En Japón se publicarán varios datos económicos el viernes, entre ellos el Índice de Precios al consumo de Tokio de septiembre, la tasa de desempleo, la producción industrial y las ventas minoristas de agosto.

El AUD/USD ganó casi 80 puntos el jueves, recuperándose de los mínimos mensuales y volviendo a situarse por encima de la media móvil simple (SMA) de 20 días. Se consolidó en torno a 0,6420. En Australia se publicarán los datos del Crédito al Sector Privado.

El Dólar canadiense (CAD) se rezagó el jueves debido a la corrección de los precios del petróleo crudo. El USD/CAD se mantuvo esencialmente sin cambios cerca de 1.3500 a pesar de la debilidad del Dólar estadounidense. Canadá informará el viernes sobre el PIB de julio.

Analistas de TD Securities sobre el PIB de Canadá

Esperamos que el PIB aumente un 0.1% en julio, deshaciendo la mitad del retroceso de junio, con el sector de bienes liderando el rebote. La manufactura y la minería proporcionarán una fuente de fortaleza, mientras que los servicios deberían tener un rendimiento inferior, con un rendimiento moderado para la venta minorista y el comercio mayorista. Las nuevas estimaciones preliminares deberían apuntar a otro dato débil (+0.1%) en agosto, lo que demostraría una vez más que la subida de las tasas está frenando la demanda. Necesitaríamos un fallo importante para que la subida adicional prevista por el Banco de Canadá desapareciera del mercado.

El Oro prolongó su caída, marcando nuevos mínimos mensuales en 1.857$ antes de rebotar a la zona de 1.866$. La recuperación puede atribuirse a la reversión de los rendimientos estadounidenses. Aunque el metal amarillo sigue bajo presión, el potencial de un Dólar más débil y unos rendimientos más bajos podrían dar soporte a una estabilización.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El Peso mexicano se mueve alrededor de 17.60 por la postura agresiva del Banco de México.

- Banxico revisó al alza sus previsiones de inflación para 2024 del 3.57% al 3.875%.

- El USD/MXN sigue presionado a la baja, pero necesita romper el soporte de 17.5000 para poner a prueba el nivel de 17.00.

El Peso mexicano (MXN) se apreció aún más frente al Dólar estadounidense (USD) después de que el Banco de México - también conocido como Banxico, mantuviera los tipos sin cambios en el 11.25%, añadiendo que sería necesario mantener los tipos "en su nivel actual durante un período prolongado". El par USD/MXN reaccionó a la baja, rompiendo el mínimo diario anterior de 17.5792 y acelerando su tendencia bajista hacia la zona de 17.5000.

En su comunicado de política monetaria, la Junta de Gobierno de Banxico afirmó que las perspectivas para la inflación siguen siendo inciertas en todo el horizonte, con riesgos inclinados al alza. El banco central de México añadió que la actividad económica y el mercado laboral se mantienen fuertes, y revisó al alza las previsiones para la inflación general y subyacente, ya que espera un "descenso gradual de la inflación que se preveía anteriormente."

Movimiento diarios del mercado: El Peso mexicano se aprecia aún más por debajo de 17.60 tras el movimiento de Banxico

- La tasa de desocupación de México bajó de 3.1% en julio a 3.0% intermensual en agosto, informó el Instituto Nacional de Estadística (INEGI).

- La inflación del primer semestre de septiembre en México fue del 4.44%, por debajo del 4.64% de agosto, según el Instituto Nacional de Estadística (INEGI).

- El Peso mexicano recuperó algo de terreno tras depreciarse a niveles vistos por última vez a finales de mayo de 2023 y se acercó a la media móvil simple (SMA) de 200 días en 17.88411 ante la aversión al riesgo.

- Al ser una divisa de mercados emergentes, el peso mexicano se debilita por la aversión al riesgo. Por lo tanto, las noticias sobre un posible cierre del gobierno estadounidense desencadenaron un flujo hacia activos refugio, debilitando el peso mexicano.

- La caída de los precios del petróleo debilita la moneda mexicana, ya que su economía depende de las exportaciones de crudo.

- La agencia calificadora Moody's advirtió que la estrategia fiscal del gobierno mexicano en 2024 debe ser creíble después de las elecciones de junio para definir la perspectiva estable del país.

- En julio, Moody's rebajó la calificación de México a "Baa2" con perspectiva "estable", pero advirtió de presiones fiscales para el próximo Gobierno debido al presupuesto económico de 2024.

- Los rendimientos de los bonos del Tesoro estadounidense subieron tras la decisión del Comité de Mercado Abierto de la Reserva Federal (FOMC) de septiembre de mantener los tipos sin cambios. Sin embargo, los puntos por encima del 5% en 2024 confirmaron el mantra de la Reserva Federal de subir los tipos durante más tiempo.

- La debilidad del Dólar estadounidense mantendrá al par USD/MXN sesgado a la baja, mientras los operadores apuntan a 17.50.

Análisis técnico: Peso mexicano

El peso mexicano se recuperó tras depreciarse a 17.8161 frente al Dólar estadounidense, cerca de la media móvil simple de 200 días (SMA) en 17.8410, aunque está protagonizando una remontada y recortando parte de sus pérdidas, actualmente por debajo de la zona de 17.6000. Dada la postura restrictiva del banco central de México, el USD/MXN podría retroceder hacia el máximo del 3 de agosto en 17.4258, seguido de la media móvil simple (SMA) de 20 días en 17.3069, antes de extender sus ganancias. Aunque el índice de fuerza relativa (RSI) salió del territorio de sobrecompra, la tendencia alcista se mantiene intacta.

PREGUNTAS FRECUENTES SOBRE LA INFLACIÓN

¿Qué es la inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios de Consumo (IPC)?

El Índice de Precios de Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, suelen subir los tipos de interés, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una moneda, una inflación más alta suele traducirse en una moneda más fuerte. Lo contrario ocurre cuando la inflación desciende.

¿Cuál es el impacto de la inflación en las divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su moneda y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente sube los tipos de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, no es así la mayoría de las veces. Esto se debe a que cuando la inflación es alta, los bancos centrales suben los tipos de interés para combatirla.

Los tipos de interés más altos son negativos para el oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una inflación más baja tiende a ser positiva para el Oro, ya que reduce los tipos de interés y convierte al metal en una alternativa de inversión más viable.

- El USD/CHF retrocede a alrededor de 0.9150 tras alcanzar un nuevo máximo de ciclo en 0.9225.

- Para reanudar la tendencia alcista, el par debe recuperarse más allá de 0.9225, permitiendo a los compradores desafiar los máximos del año hasta la fecha en 0.9440.

- Si el USD/CHF no recupera 0.9200, es probable que caiga hacia 0.9100, con la media móvil de 200 horas en 0.9071.

El USD/CHF invierte su dirección tras 16 días consecutivos de recuperación, aunque el par pierde fuerza ya que los indicadores técnicos señalan que el par principal está sobrecomprado. Así, el USD/CHF cotiza en torno a 0.9150, con una caída del 0.57%.

La tendencia alcista se mantiene intacta, como muestra el gráfico diario, ya que el USD/CHF alcanzó un nuevo máximo de ciclo en 0.9225 y rompió por encima de la media móvil de 200 días (DMA) en 0.9029. Sin embargo, para reanudar su tendencia alcista, el par principal debe recuperarse por encima de la primera, para que los compradores puedan desafiar los máximos del año hasta la fecha en 0.9440. Una ruptura de estos últimos puede abrir la puerta a la paridad.

En resumen, el gráfico horario del USD/CHF muestra la ruptura de la estructura del mercado a la baja. Tras alcanzar un máximo de varios meses, el par retrocedió por debajo de 0.9200, extendiendo sus pérdidas más allá de la media móvil de 50 horas en 0.9182. Esto agravó la caída por debajo del retroceso de Fibonacci del 61.8%, aunque últimamente los compradores intervinieron y elevaron el precio al contado por encima de 0.9159. Si el USD/CHF recupera 0.9200, se prevé una prueba del máximo de septiembre en 0.9225. De lo contrario, se espera una caída hacia 0.9100, seguido por la DMA de 200 en 0.9071.

USD/CHF Acción del precio - Gráfico horario

Niveles técnicos clave para el USD/CHF

- El CAD sigue de cerca los precios del barril de crudo y del USD.

- Se espera un crecimiento lento del PIB canadiense.

- La inflación canadiense se mantiene estable, lo que mantiene al BOC alerta.

El Dólar Canadiense (CAD) avanza levemente contra el Dólar estadounidense (USD) durante la jornada del jueves, mientras que el Dólar cede ante las recientes ganancias. Los precios del barril de petróleo también se toman una rápida pausa, y el crudo es la principal exportación de Canadá, el CAD está viendo un impulso limitado. El par USD/CAD se mantiene prácticamente plano, con una caída mínima del 0.2%, mientras el par amenaza con consolidarse cerca de 1.3500.

Los datos económicos de Canadá siguen siendo escasos en el calendario, con las cifras del Producto Interior Bruto (PIB) del viernes cerrando una semana de comercio por lo demás vacía de datos. Se prevé que el PIB canadiense del mes de julio se sitúe en un escaso 0.1%, frente al -0.2% del mes anterior. Los precios del petróleo y el Índice del Dólar (DXY) seguirán siendo los principales motores del CAD.

Resumen diario de los mercados: El Dólar canadiense se mantiene plano, mientras que el petróleo y el Dólar retroceden

- El CAD ganó casi un 2.3% frente al USD en septiembre, impulsado por los precios del petróleo.

- Actualmente, el USD/CAD retrocede un 1.5%, mientras que el DXY gana la batalla a los precios del barril de crudo a corto plazo.

- El PIB canadiense está luchando por afianzar su crecimiento, mientras la inflación sigue siendo persistente.

- Los responsables del Banco de Canadá (BoC) no han cesado de lanzar amenazas de subida de los tipos de interés para reducir la inflación.

- El gobernador del BOC, Macklem, y el vicegobernador, Kozicki, han reiterado sus llamamientos para que los tipos se mantengan altos durante más tiempo, ya que la inflación sigue siendo demasiado elevada.

- Canadá fue el segundo mayor exportador de petróleo del mundo en términos ajustados al Dólar, exportando más de 120.000 millones de dólares de crudo en 2022, casi el 9% de todo el mercado mundial de exportación de petróleo.

- Uno de los principales países exportadores de petróleo a nivel mundial, el CAD ve la mayor parte de su impulso dictado por los precios del barril.

Análisis Técnico: Dólar canadiense

El Dólar canadiense (CAD) ha ganado terreno frente al Dólar estadounidense (USD) desde el máximo de septiembre en el USD/CAD cerca de 1.3695, y está listo para cerrar el mes cerca de donde comenzó en 1.3500, si el impulso direccional sigue siendo difícil de alcanzar en los últimos días del comercio de septiembre.

El par USD/CAD cerrará la sesión del jueves cerca de 1.3500, con un retroceso simultáneo del petróleo y del Dólar. Durante la intradía, el par rebotó en la media móvil simple (SMA) de 200 horas, cerca de 1.3480, con un mínimo en torno a 1.3470.

El USD/CAD se encuentra actualmente anclado en la media móvil exponencial (EMA) de 34 días en la zona de 1.3500, con el soporte a corto plazo de la Media móvil simple de 200 días cerca de 1.3450. El mínimo de la última oscilación se sitúa en 1.3380, mientras que 1.3650 sigue siendo una importante barrera de resistencia técnica que ha rechazado la acción de los precios en múltiples ocasiones este año.

- El par EUR/USD registró ganancias el jueves, mientras que el DXY retrocedió.

- Los analistas esperan una mayor debilidad del Euro cara al futuro por el fin de los ciclos de subidas de tasas.

- El viernes cerrará la semana de comercio con las principales medidas de inflación de la UE y EE. UU.

El jueves, el par EUR/USD alcanzó un máximo intradía de 1.0580, antes de cerrar la sesión estadounidense en 1.0550. El Dólar de EE.UU. (USD) ha subido en todos los ámbitos, con el Índice del Dólar de EE.UU. (DXY) ganando terreno en los mercados, ya que el apetito por el riesgo se deteriora por la debilidad de los datos económicos, el repunte de los rendimientos del Tesoro, y las preocupaciones de recesión.

Los inversores se preparan para una agenda repleta de datos el viernes, con las cifras del Índice de Precios al Consumo (IPC) europeo dando el pistoletazo de salida.

Se espera que la inflación europea descienda moderadamente, y se prevé que el IPC anualizado de septiembre baje del 5.3% al 4.8%.

Los analistas del mercado prevén un recorte de medio punto porcentual en la tasa de crecimiento de los precios en Europa a medida que la economía continental se tambalea, con un Banco Central Europeo (BCE) muy moderado que parece dispuesto a empezar a buscar recortes de los tipos si la economía sigue empeorando.

El viernes también se publicarán los índices de precios del Gasto en Consumo Personal (PCE) de Estados Unidos. Se prevé que la inflación del IPC estadounidense se mantenga en el 0.2% en agosto, mientras que la cifra anualizada para el mismo periodo bajará del 4.2% al 3.9%.

En general, los analistas esperan que tanto la inflación de la UE como la de EE.UU. desciendan, pero las apuestas más débiles se decantan por Europa, ya que se espera que el crecimiento de los precios se desplome notablemente en los próximos meses.

Perspectiva técnica del EUR/USD

El EUR/USD está probando alrededor de 1.0555 después de tomar un rebote bajista desde la media móvil simple (SMA) de 100 horas cerca de 1.0580 a mediados de sesión del jueves. Las velas horarias han roto al alza una línea de tendencia descendente intradía desde el máximo de la semana pasada cerca de 1.0730.

La resistencia técnica se encuentra en la SMA de 200 horas cerca de 1.0620, mientras que el soporte a corto plazo se encuentra en la media móvil exponencial (EMA) de 34 horas cerca de 1.0540.

En las velas diarias, el EUR/USD está desesperado por un día en verde después de cerrar plano o en rojo durante las últimas siete sesiones consecutivas, y la acción del precio sigue siendo firmemente bajista con el impulso alcista limitado por una línea de tendencia descendente desde el máximo de julio cerca de 1.1275.

Las velas diarias del EUR/USD se han alejado de la SMA de 200 días, que se está volviendo bajista justo al norte de la zona de 1.0800.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- El Kiwi se enfrenta a un impulso alcista, subiendo casi un punto porcentual frente al Dólar durante la jornada del jueves.

- El malestar en los mercados por los problemas inmobiliarios en China está limitando el potencial alcista del NZD.

- La venta del DXY en el mercado general hace que el NZD/USD suba unos 50 puntos en el día.

El par NZD/USD subió unos cinco puntos básicos durante las operaciones del jueves en los mercados, impulsado por el retroceso del Dólar. Las preocupaciones económicas en curso y el repunte de los rendimientos del Tesoro de EE.UU. han visto al USD reforzado en el mercado en general esta semana, pero el jueves se ve un paso atrás en la acción del Dólar de EE.UU., dando al Kiwi (NZD) un breve respiro y recuperando algunas pérdidas recientes.

La actual debacle inmobiliaria de China sigue minando la confianza en las divisas del sector asiático. Evergrande, el promotor inmobiliario más endeudado del mundo, ha puesto a su presidente, Hui Ka Yan, bajo vigilancia policial esta semana, en un momento en el que los problemas de financiación y liquidez atenazan al sector inmobiliario chino. El segmento inmobiliario y de promoción inmobiliaria de China ha alcanzado una proporción tan desmesurada en la economía nacional del país que una mayor inestabilidad en la construcción podría amenazar al resto de la economía.

Próximos datos: La inflación medida por el índice PCE de EE.UU. cerrará la semana

Los participantes del mercado estarán atentos a las cifras del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. que se publicarán el viernes a las 12:30 GMT.

Se prevé que la inflación del PCE estadounidense se mantenga en el 0.2% para el mes de agosto, y que la cifra anualizada para el mismo periodo retroceda del 4.2% al 3.9%.Si se supera el indicador de inflación favorito de la Reserva Federal (Fed), el USD podría repuntar aún más en los gráficos, ya que una inflación superior a la prevista empujaría a la Fed a mantener los tipos de interés más altos durante más tiempo del previsto.

Perspectiva técnica del NZD/USD

El Kiwi se encuentra actualmente limitado por debajo de la zona de 0.5970 tras alcanzar un máximo intradía de 0.5975. El NZD/USD ha roto al norte de una línea de tendencia descendente menor en velas horarias, y el soporte a corto plazo se encuentra en la media móvil simple (SMA) de 200 horas cerca de 0.5940.

En velas diarias, el par NZD/USD se encuentra anclado en la media móvil exponencial de 34 días, y el par está fijando un precio mínimo desde la zona de 0.5900. Las medias móviles a largo plazo son bajistas, y la SMA de 200 días se asienta por debajo de 0.6200.

Los postores primero tendrán que romper la EMA de 34 días y el nivel psicológico principal de 0.6000 antes de subir, mientras que un resurgimiento de la presión a la baja verá el par listo para tomar una nueva carrera en mínimos de diez meses por debajo de 0.5845.

NZD/USD gráfico horario

NZD/USD gráfico diario

Niveles técnicos del NZD/USD

El Banco de México (Banxico) ha decidido mantener las tasas de interés sin cambios en el 11.25% en la reunión de septiembre, tal como se esperaba. La última subida de tipos del banco central se produjo el pasado marzo, cuando se aumentó 25 puntos básicos hasta el 11.25% actual. Desde entonces, en mayo, junio, agosto y ahora septiembre, no se han variado.

Comunicado de Banxico

La inflación general continuó disminuyendo en la mayoría de las economías, aunque permanece en niveles elevados. El componente subyacente sigue mostrando resistencia a disminuir. Las perspectivas de crecimiento mundial apuntan a un mayor ritmo de expansión para 2023 respecto de lo anticipado previamente. La mayoría de los bancos centrales de las principales economías avanzadas mantuvieron sin cambio sus tasas de referencia. Se anticipa que estas permanezcan en niveles altos por un lapso prolongado. Las tasas de interés soberanas aumentaron a nivel global y el dólar estadounidense registró una apreciación generalizada. Entre los riesgos globales destacan la prolongación de las presiones inflacionarias, el agravamiento de las tensiones geopolíticas, condiciones financieras más apretadas y, en menor medida, los retos para la estabilidad financiera.

En México, desde la decisión de política monetaria previa, las tasas de interés de valores gubernamentales, principalmente de mediano y largo plazos, registraron incrementos. En el periodo, el peso mexicano exhibió volatilidad y cierta depreciación. La actividad económica muestra resiliencia y el mercado laboral continúa presentando fortaleza.

Desde la última reunión de política monetaria, las inflaciones general y subyacente anuales siguieron descendiendo. Sin embargo, ambas se mantuvieron elevadas al situarse en la primera quincena de septiembre en 4.44% y 5.78%, respectivamente. El componente no subyacente exhibió cierto incremento, aunque continuó en niveles particularmente bajos, al ubicarse en esa quincena en 0.48%. Las expectativas de inflación para el cierre de 2023 aumentaron. Las de mayor plazo se mantuvieron relativamente estables en niveles por encima de la meta.

La mitigación de los choques derivados de la pandemia y del conflicto geopolítico, junto con la postura de política monetaria, han contribuido a la trayectoria descendente de la inflación. No obstante, los efectos de los choques siguen incidiendo sobre la inflación, sobre todo en el componente de servicios, en un entorno de actividad económica más resiliente a lo que anteriormente se anticipaba. En este contexto, incorporando toda la información disponible, los pronósticos de las inflaciones general y subyacente se ajustaron al alza para todo el horizonte reflejando una disminución más gradual a la anteriormente prevista. Se anticipa que la inflación converja a la meta en el segundo trimestre de 2025 (ver cuadro). Estas previsiones están sujetas a riesgos. Al alza: i) persistencia de la inflación subyacente en niveles elevados; ii) depreciación cambiaria ante eventos de volatilidad financiera internacional; iii) mayores presiones de costos; iv) que la resiliencia de la economía incida en una reducción de la inflación más gradual de lo previsto; y v) presiones en los precios de energéticos o agropecuarios. A la baja: i) una desaceleración de la economía global mayor a la anticipada; ii) un menor traspaso de algunas presiones de costos; y iii) que la apreciación del tipo de cambio contribuya más de lo anticipado a mitigar 2 ciertas presiones sobre la inflación. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza.

La Junta de Gobierno evaluó la magnitud y diversidad de los choques inflacionarios y de sus determinantes, así como la evolución de las expectativas de mediano y largo plazos y el proceso de formación de precios. Opinó que, si bien se ha avanzado en el proceso desinflacionario, el panorama continúa siendo muy complejo. Con base en lo anterior y tomando en cuenta la postura monetaria ya alcanzada y la persistencia de los choques que se enfrentan, la Junta de Gobierno, con la presencia de todos sus miembros, decidió por unanimidad mantener el objetivo para la Tasa de Interés Interbancaria a un día en 11.25%. Con esta decisión, la postura de política monetaria se mantiene en la trayectoria requerida para lograr la convergencia de la inflación a su meta de 3% dentro del horizonte de pronóstico.

La Junta de Gobierno vigilará estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas. Estima que el panorama inflacionario será complicado e incierto a lo largo de todo el horizonte de pronóstico, con riesgos al alza. Ante ello, para lograr la convergencia ordenada y sostenida de la inflación general a la meta de 3%, considera que será necesario mantener la tasa de referencia en su nivel actual durante un periodo prolongado. El banco central reafirma su compromiso con su mandato prioritario y la necesidad de perseverar en sus esfuerzos por consolidar un entorno de inflación baja y estable.

Los diferenciales de rendimiento entre EE.UU. y Japón son más amplios que en octubre pasado, cuando el USD/JPY se disparó por encima de 150. Kit Juckes, Chief Global FX Strategis de Société Générale, analiza las perspectivas del Yen y sus implicaciones para el par AUD/USD.

El AUD saldría perdiendo si el USD/JPY rompe 150

Los diferenciales de rendimiento entre EE.UU. y Japón, reales o nominales, a cinco o diez años, son más amplios hoy que cuando el USD/JPY repuntó brevemente por encima de 150, hace 11 meses. Sólo el temor a una reacción política mantiene al yen en esta posición. Una ruptura complicaría las cosas, añadiendo presión bajista al yuan (al que las autoridades chinas se resisten enérgicamente) y también al resto de divisas de Asia/Pacífico. Y si los japoneses empiezan a intervenir en serio, eso también aumentará la presión alcista sobre los rendimientos estadounidenses.

Es probable que el USD/JPY rompa 150 en octubre y la semana que viene más o menos.

Es poco probable que el pequeño rebote del AUD de hoy represente un mínimo. El pasado octubre vimos una ruptura por debajo de 0.62 poco después de que el USD/JPY alcanzara 150 y esperamos que se repita este año.

Los economistas de Wells Fargo prevén una mayor debilidad de las principales divisas europeas.

El BCE y el Banco de Inglaterra han señalado que las tasas de interés probablemente han tocado techo

Las encuestas de sentimiento de ambas economías se han suavizado considerablemente en los últimos meses, y los malos resultados de Europa frente a EE.UU. deberían pesar sobre ambas divisas.

El Banco Central Europeo y el Banco de Inglaterra también han señalado que los tipos de interés probablemente han tocado techo, lo que reduce el soporte de las tasas de interés para sus respectivas divisas.

Vemos una Libra y un Euro más débiles hasta principios de 2024, con un mínimo en torno a 1.1600 para la Libra y un mínimo en torno a 1.0200 para el par EUR/USD.

El Peso mexicano ha sufrido pérdidas significativas en los últimos días. Los economistas de Commerzbank analizan las perspectivas del USD/MXN.

El soporte para el MXN de la política monetaria restrictiva de Banxico puede haber tocado techo

Aunque las perspectivas de la tasa de interés real siguen siendo atractivas por el momento, el soporte para el peso de la política monetaria restrictiva de Banxico puede haber tocado techo.

Es probable que otras cuestiones pasen a primer plano para la tasa de cambio: Además de las perspectivas de EE.UU., creemos que el principal serán las elecciones que se celebrarán en verano. En este contexto, es probable que los persistentes problemas estructurales de México vuelvan a pasar a primer plano. La evolución de la tasa de cambio en las últimas semanas confirma nuestra opinión de que los riesgos de depreciación del MXN aumentan lentamente.

- El par AUD/USD ha rebotado desde mínimos recientes, impulsado al alza por el retroceso del Dólar estadounidense.

- Los datos económicos australianos siguen siendo débiles, pero los flujos de los mercados en general están determinando la dirección.

- Los mercados están a la espera de las cifras de inflación PCE de EE.UU. el viernes.

El par AUD/USD se ha recuperado de los mínimos a corto plazo en torno a 0.6340, y ha subido más de un 1% tras recuperar la zona de 0.6400 en la sesión del jueves. Actualmente, el AUD/USD se toma una pausa y señala en territorio cercano a 0.6420.

Las ventas minoristas australianas se situaron por debajo de las expectativas a primera hora del jueves, con un 0.2% desestacionalizado para el mes de agosto. La lectura anterior fue del 0.5%, y la cifra real no cumplió con las previsiones del mercado del 0.3%.

Los datos estadounidenses fueron mixtos el jueves, con un Producto Interior Bruto (PIB) que se quedó a medio camino de las expectativas.

El PIB estadounidense del segundo trimestre se situó en el 2.1%, tal y como se esperaba, con respecto al trimestre anterior; las peticiones iniciales de subsidio de desempleo mejoraron ligeramente, de 202.000 a 204.000 solicitudes.

El lado negativo lo pusieron las ventas pendientes de viviendas en EE.UU. en agosto, que registraron un abismal -7.1%, muy por debajo de la previsión del -0.8% y una completa reversión de la cifra anterior del 0.9%.

El viernes se publicará el Índice de Precios del Consumo Personal (IPC). Se prevé que el PCE de agosto se mantenga estable en el 0.2%.

Perspectivas técnicas del AUD/USD

El dólar austral iano se ha desprendido de la reciente tendencia bajista intradía y ha subido un punto porcentual hasta tocar la media móvil simple de 200 horas cerca de 0.6420.

La resistencia técnica a corto plazo se sitúa en el último máximo de la semana pasada, cerca de 0.6460, y los postores tratarán de encontrar soporte en la media móvil simple de 100 horas, que actualmente se desplaza hacia la zona de 0.6400.

La tendencia general sigue siendo bajista, y el AUD/USD se mantiene lejos de los máximos recientes en las velas diarias. La acción del precio verá la resistencia de la media móvil exponencial (EMA) de 34 días justo por encima de 0.6450, mientras que el impulso bajista verá una zona de soporte en los mínimos recientes entre 0.6400 y 0.6350.

AUD/USD gráfico horario

Gráfico diario del AUD/USD

Niveles técnicos del AUD/USD

- El Peso mexicano recupera algo de terreno a pesar de un impulso de aversión al riesgo, con los operadores atentos a la decisión de Banxico.

- La economía de México sigue resistiendo, aunque el reciente presupuesto económico para 2024 podría socavar el MXN.

- El nearshoring y los diferenciales de tasas de interés entre México y EE.UU., favorecen la caída del USD/MXN.

El Peso mexicano (MXN) se recupera al inicio de la sesión norteamericana tras perder casi un 3.50% en la semana debido a la aversión al riesgo y a la retórica de línea agresiva de la Reserva Federal (Fed), ya que la mayoría de los funcionarios esperan otra subida de tasas para 2023. El miércoles, la divisa de los mercados emergentes marcó un mínimo de cuatro meses en 17.8161 frente al Dólar. Sin embargo, la inminente decisión del Banco de México (Banxico) impulsó a la moneda mexicana, un viento en contra para el par USD/MXN.

Los últimos datos económicos revelaron que la economía mexicana se mantiene robusta, beneficiándose de las oportunidades de nearshoring tras la pandemia de COVID-19. Cabe señalar que la inflación del país se mantiene "estable", en la banda superior del objetivo de Banxico del 3% más o menos el 1%, en torno al 4,64% interanual en agosto. Sin embargo, el reciente presupuesto económico para 2024 levanta las cejas de los analistas, ya que proyecta un aumento del déficit hasta el 4,9%. Crecen las especulaciones en torno a la opinión del banco central mexicano y a las medidas a considerar en el proyecto de presupuesto.

Resumen diario de los movimientos en los mercados: El Peso mexicano detiene su caída tras la corrección del Dólar estadounidense

- El Peso mexicano recuperó algo de terreno tras depreciarse a niveles vistos por última vez a finales de mayo de 2023 y se acercó a la media móvil simple (AMS) de 200 días en 17.88411 ante la aversión al riesgo.

- Se espera que el Banco de México mantenga su política monetaria restrictiva y mantenga las tasas sin cambios en 11.25%.

- La inflación del primer semestre de septiembre en México fue del 4.44%, por debajo del 4.64% de agosto, según el Instituto Nacional de Estadística (INEGI).

- Al ser una divisa de mercados emergentes, el Peso mexicano se debilita por la aversión al riesgo. Por lo tanto, las noticias sobre un posible cierre del gobierno de EE.UU. desencadenaron un flujo hacia activos refugio, debilitando el Peso mexicano.

- La caída de los precios del petróleo debilita la moneda mexicana, ya que su economía depende de las exportaciones de crudo.

- La agencia de calificación Moody's advirtió que la estrategia fiscal del gobierno mexicano en 2024 debe ser creíble después de las elecciones de junio para definir la perspectiva estable del país.

- En julio, Moody rebajó la calificación de México a "Baa2" con perspectiva "estable", pero advirtió de presiones fiscales para el próximo Gobierno debido al presupuesto económico de 2024.

- Los rendimientos de los bonos del Tesoro estadounidense se dispararon tras la decisión del Comité de Mercado Abierto de la Reserva Federal (FOMC) de septiembre de mantener los tipos sin cambios. Sin embargo, los puntos por encima del 5% en 2024 confirmaron el mantra de la Reserva Federal de subir los tipos durante más tiempo.

- La reciente fortaleza del dólar pesó sobre la divisa mexicana tras haber registrado máximos de varios meses.

Análisis Técnico: Peso mexicano

El Peso mexicano encontró el equilibrio tras depreciarse hasta 17.8161 frente al Dólar estadounidense, cerca de la media móvil simple (SMA) de 200 días en 17.8410, aunque está protagonizando una remontada y recortando parte de sus pérdidas, actualmente por debajo de la zona de 17,6000. No obstante, se esperan nuevas subidas tras marcar un nuevo máximo del ciclo, mientras que la SMA de 50 días reduce la distancia con la SMA de 100 días. A corto plazo, la evolución actual de los precios podría considerarse un retroceso, ya que el índice de fuerza relativa (RSI) apunta a la baja, aunque la tendencia alcista se mantiene intacta.

Preguntas frecuentes sobre las tasas de interés

¿Qué son las tasas de interés?

Las entidades financieras cobran tasas de interés por los préstamos que conceden a los prestatarios y por los intereses que pagan a los ahorradores y depositantes. En ellos influyen las tasas básicas de préstamo, que fijan los bancos centrales en respuesta a los cambios de la economía. Los bancos centrales suelen tener el mandato de garantizar la estabilidad de precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar las tasas básicas de préstamo, con vistas a estimular el crédito e impulsar la economía. Si la inflación sube sustancialmente por encima del 2%, el banco central suele subir los tipos de interés básicos para intentar reducirla.

¿Cómo influyen las tasas de interés en las divisas?

Unas tasas de interés más altas suelen ayudar a fortalecer la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen las tasas de interés en el precio del Oro?

En general, los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de tener Oro en lugar de invertir en un activo que devenga intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del dólar estadounidense (USD) suele subir y, como el oro se cotiza en dólares, el precio del oro baja.

¿Qué es la tasa de los Fondos Federales?

La tasa de los fondos de la Fed es la tasa a un día a la que los bancos estadounidenses se prestan entre sí. Se trata de la tasa principal que suele citar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en ese caso 5.00%) es la cifra cotizada.

Las expectativas del mercado sobre la futura tasa de los fondos de la Fed son seguidas por la herramienta FedWatch de CME, que determina cómo se comportan muchos mercados financieros en previsión de las futuras decisiones de política monetaria de la Reserva Federal.

El indicador de inflación preferido por la Fed, el Gasto en Consumo Personal subyacente (PCE), será publicado por la Oficina de Análisis Económico de EE.UU. (BEA) el viernes 29 de septiembre a las 12:30 GMT y, a medida que nos acercamos a la hora de su publicación, he aquí las previsiones de los economistas e investigadores de siete bancos principales.

Se espera que el PCE subyacente se sitúe en el 3.9% interanual, frente al 4.2% de agosto. En términos mensuales, se mantiene en el 0.2%.

Deutsche Bank

Esperamos que el IPC subyacente se mantenga en +0.2% intermensual, lo que reduciría la tasa de crecimiento interanual en algo más de 30 puntos básicos (hasta el 3.9%).

ING

También somos conscientes de que el indicador de inflación preferido por la Fed, el deflactor del IPC subyacente, podría resultar algo más elevado de lo previsto por el mercado. El deflactor del IPC subyacente podría ser algo superior a las previsiones del mercado. Informamos de un aumento de los precios del 0.3% intermensual, similar al del IPC, mientras que el consenso es de un 0.2% intermensual.

TDS

Esperamos que la inflación subyacente del IPC registre un tercer aumento consecutivo del 0.2% intermensual en agosto, por debajo del aumento del 0.3% del IPC subyacente. Es probable que la tasa interanual también caiga hasta el 3.9%, mientras que esperamos que la serie clave de servicios básicos sin vivienda se ralentice hasta el 0.2% intermensual tras el aumento del 0.5% de julio.

NBF

El deflactor anual del IPC subyacente podría haber avanzado un 0.5% en agosto, un resultado que debería traducirse en un aumento de tres puntos de la tasa interanual hasta el 3.9%.

SocGen

Prevemos un descenso más modesto del IPC subyacente de EE.UU. hasta el 3.9% interanual.

Citi

Los datos del IPC subyacente de EE.UU. del 0.28% intermensual en agosto, pero algunos detalles más suaves de los datos del IPP, llevan a Citi Research a pronosticar un aumento más modesto del 0.14% intermensual de la inflación del IPC subyacente. Los precios de los servicios básicos, excluida la vivienda, que subieron un sólido 0.37% intermensual en el IPC, deberían aumentar un 0.17% intermensual en la inflación del IPC, mientras que los precios de los bienes deberían descender modestamente como en el IPC. Los precios de la vivienda deberían seguir desacelerándose en los próximos meses, pero esto tendrá un menor impacto desinflacionista en la inflación del IPC que en la del IPC. Mientras tanto, la inflación general del IPC debería aumentar un 0.4% intermensual debido a la subida de los precios de la energía y rebotar modestamente hasta el 3.4% interanual.

Wells Fargo

Prevemos que el deflactor del IPC aumente un 0.4% en agosto, y que el deflactor subyacente del IPC suba un 0.2%. Esto, junto con nuestras previsiones de que la renta personal aumente un 0.5% y el gasto personal un 0.5% en el mes, debería hacer que el crecimiento de la renta real disponible vuelva a ser positivo.

- Las ventas de viviendas pendientes en EE.UU. descendieron bruscamente en agosto.

- El Índice del Dólar se mantiene en territorio negativo por debajo de 106.30.

Según informó el jueves la Asociación Nacional de Agentes Inmobiliarios, las ventas pendientes de viviendas en Estados Unidos cayeron un 7.1% en agosto. Este dato se produjo tras el aumento del 0.9% registrado en julio y fue mucho peor que las expectativas del mercado, que esperaban un descenso del 0.8%.

En términos anuales, las ventas de viviendas pendientes cayeron un 18.3%.

En relación con estos datos, Lawrence Yun, economista jefe de la NAR, ha declarado que "las tasas hipotecarias llevan subiendo por encima del 7% desde agosto, lo que ha reducido el número de compradores de vivienda".

"Algunos aspirantes a compradores de vivienda se están tomando una pausa y reajustando sus expectativas sobre la ubicación y el tipo de vivienda para ajustarse mejor a sus presupuestos", añadió.

Reacción de los mercados

El Dólar estadounidense se mantiene a la baja tras este informe. En el momento de escribir estas líneas, el Índice del Dólar cae un 0.4% en el día, hasta 106.23.

- El USD/CAD encuentra interés de compra cerca de 1.3500 mientras el Dólar estadounidense intenta recuperarse y el precio del petróleo cae.

- Los inversores esperan los datos del PIB de Canadá y del índice de precios PCE de EE.UU., que se publicarán el viernes.

- El par USD/CAD testea la zona de rupturas del patrón del triángulo simétrico cerca de 1.3500.

El par USD/CAD encontró soporte tras un movimiento correctivo cerca del soporte psicológico de 1.3500 en los primeros compases de la sesión neoyorquina. La recuperación del par se ve respaldada por el rebote del Dólar estadounidense y la fuerte caída de los precios del petróleo.

Anteriormente, el Índice del dólar estadounidense (DXY) se corrigió hasta cerca de 106.20 al mejorar el apetito por el riesgo de los participantes del mercado. La tendencia general del Dólar sigue siendo alcista, ya que la economía estadounidense está absorbiendo las consecuencias de la subida de los tipos de interés por parte de la Reserva Federal (Fed).

De cara al futuro, el dólar canadiense bailará al son de los datos mensuales del Producto Interior Bruto (PIB) de julio, que se publicarán el viernes a las 12:30 GMT. Según las estimaciones, la economía canadiense creció a un ritmo nominal del 0.1%. En junio, el dato del PIB se contrajo un 0.2%.

El USD/CAD testea la zona de rupturas del patrón gráfico del Triángulo Simétrico formado en una escala de dos horas. La ruptura de dicho patrón gráfico se traduce en una mayor amplitud de los ticks y en un fuerte volumen de compra. La tendencia general sigue siendo bajista, ya que el activo cotiza por debajo de la media móvil exponencial (EMA) de 200 días, que ronda los 1.3512.

El índice de fuerza relativa (RSI) (14) cotiza en el rango 40.00-60.00, lo que significa consolidación.

Una ruptura decisiva por encima del máximo del 21 de septiembre en 1.3524 impulsaría al par hacia el mínimo del 11 de septiembre en torno a 1.3560, seguido de la resistencia de nivel redondo en 1.3600.

En un escenario alternativo, una ruptura por debajo del mínimo del 25 de septiembre en torno a 1.3450 arrastraría al activo hacia el mínimo del 20 de septiembre cerca de 1.3400. Una quiebre mayor podría exponer al par a mínimos de seis semanas cerca de 1.3356.

Gráfico de dos horas del USD/CAD

-638315073762594618.png)

- El EUR/USD rebota desde nuevos mínimos en torno a 1.0490.

- Una mayor presión vendedora debería apuntar al mínimo de varios años en 1.0481.

ElEUR/USD logra recuperar algo de ritmo tras alcanzar nuevos mínimos de varios meses en la zona de 1.0490 el jueves.

La continuación del sesgo bajista debería dejar al par vulnerable a nuevas pérdidas con el objetivo inmediato en el mínimo de 2023 en 1.0481 (6 de enero).

Mientras que por debajo de la clave de 200 días SMA en 1.0827, el par es probable que se enfrentan a la debilidad adicional.

Gráfico diario EUR/USD

La Reserva Federal (Fed) volverá a situar la inflación en su objetivo y tiene la oportunidad de hacer algo "raro" al lograrlo sin una recesión, dijo el jueves el presidente de la Fed de Chicago, Austan Goolsbee, según informó Reuters.

Declaraciones destacadas

"Aferrarse a la inevitabilidad de que la pérdida de empleo es necesaria para frenar la inflación entraña el riesgo de cometer un error de política a corto plazo".

"Algunos análisis muestran que la inflación alcanzará pronto el objetivo, sin un mayor endurecimiento de la política y sólo con una modesta desaceleración del crecimiento".

"La Fed debe ser muy cuidadosa a la hora de vincular la política a relaciones históricas que pueden no sostenerse en la economía actual".

"Los datos recientes, con una ralentización de la inflación sin pérdidas de empleo, han ido en contra de los patrones estadounidenses del pasado".

"Las expectativas de inflación a largo plazo están bien ancladas, pueden ayudar a bajar la inflación con menos dolor económico que antes."

"La importancia de las expectativas y la credibilidad de la Fed hacen que las propuestas de elevar el objetivo de inflación del 2% sean bastante arriesgadas".

"Los riesgos para las perspectivas incluyen los precios del petróleo, la desaceleración en China, la posibilidad de una huelga prolongada de automóviles en EE.UU. o un cierre disruptivo del gobierno."

"La vivienda será clave para la continuación del avance de la inflación en los próximos trimestres, con el riesgo de que el aumento de los precios de la vivienda también impulse los alquileres en los mercados."

"Los salarios suelen ir por detrás de los precios, por lo que los movimientos a corto plazo no deben utilizarse para predecir la inflación."

Reacción de los mercados

El Dólar estadounidense se mantiene a la baja tras estos comentarios. Al cierre de esta edición, el DXY perdió un 0.3% en el día, situándose en 106.30.

- El DXY está bajo presión tras marcar nuevos máximos del año.

- Las ganancias adicionales apuntan al obstáculo de 107.00 y más allá.

El DXY se enfrenta a cierta presión bajista y abandona los máximos de 2023 en la zona de 106.80/85 el jueves.

A pesar de la corrección técnica en curso, las ganancias adicionales parecen probables por el momento. La superación del máximo del año podría animar al DXY a desafiar el máximo semanal en 107.19 (30 de noviembre de 2022) antes de otro máximo semanal en 107.99 (21 de noviembre de 2022).

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.08, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

Eurostat publicará la estimación preliminar de los datos del Índice de Precios al Consumo Armonizado (IPCA) de la Eurozona correspondientes a septiembre el viernes 29 de septiembre a las 09:00 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las expectativas previstas por los economistas e investigadores de cinco grandes bancos en relación con la próxima impresión sobre la inflación en la UE.

Parece que las presiones inflacionistas seguirán disminuyendo. Se espera que la inflación general se sitúe en el 4.5% interanual, frente al 5.2% de agosto, mientras que la subyacente se situaría en el 4.8% interanual, frente al 5.3% de la publicación anterior. De ser así, el dato general se desaceleraría por quinto mes consecutivo hasta el nivel más bajo desde octubre de 2021.

Commerzbank

Se espera que la inflación de la Eurozona haya caído bruscamente 0.8% hasta el 4.4% en septiembre. También se espera que la tasa subyacente, que excluye los precios volátiles de la Energía, los alimentos, el alcohol y el tabaco, haya caído del 5.3% al 4.7%. Sin embargo, la mitad de este descenso se debe a la expiración del billete de 9 euros a tres meses en Alemania en septiembre de 2022. Este aumento de precios se excluye ahora de la comparación interanual. Pero incluso sin este efecto, la tendencia de la tasa subyacente es a la baja.

Deutsche Bank

Esperamos una lectura del 4.6% para el índice general (5.2% en agosto) y del 4.9% para el subyacente (5.3%).

Danske Bank

Esperamos un descenso del IPCA general al 4.4% desde el 5.3% de agosto, impulsado por la inflación negativa de la energía, la bajada de los precios de los alimentos y un retroceso de la inflación subyacente del 5.3% al 4.8%.

SocGen

Esperamos que la inflación general caiga 0.7%, hasta el 4.5%, debido a los efectos de base de la energía, mientras que la subyacente podría caer 0.5%, hasta el 4.7%, con un riesgo al alza del 4.8%.

Citi

Las tasas de inflación general y subyacente deberían retroceder bruscamente por los efectos de base (repunte del gas y billete de tren alemán el 22 de septiembre), hasta el 4.5% y el 4.8%, respectivamente. Sin embargo, el crecimiento secuencial es más interesante para calibrar las presiones sobre los precios: el IPCA de la energía debería subir de nuevo este mes, un 1.3% intermensual, y prevemos otro aumento del 0.3% (intermensual) para el IPCA subyacente (0.5% intermensual según las previsiones nacionales). Septiembre suele ser un mes de alta concentración de cambios de precios, lo que debería permitir a los subsectores aún rezagados en el ajuste de precios subir sus precios.

- El USD/MXN se mantiene alcista tras los datos de EE.UU. y México.

- El Dólar se mantiene por encima de 106.15 tras alcanzar ayer un techo de 10 meses en 16.83.

- Banxico anunciará este jueves 28 de septiembre a las 19.00 GMT su decisión de política monetaria.

El USD/MXN alcanzó ayer miércoles el nivel 17.81, nuevo máximo de cuatro meses. Hoy jueves, el par ha mantenido el tono positivo. Aunque ha caído a un mínimo diario en 17.59 en la pre-apertura americana, inmediatamente después ha subido a los techos del día alrededor de 17.73.

El Dólar cede terreno pero sigue alcista

El Índice del Dólar (DXY) mantiene su sesgo al alza este jueves después de subir ayer a 106.83, su techo de los últimos diez meses, concretamente desde el pasado 30 de noviembre. Hoy jueves, el par se mantiene por encima de la zona 106.15, aunque ha cedido algo de terreno y cotiza en torno a 106.35, perdiendo un 0.32% diario.

Estados Unidos ha publicado hoy su PIB final del segundo trimestre del año, mostrando una subida del 2.1%, tal como se esperaba, por encima del 2% previo. Por su parte, las peticiones semanales de subsidio por desempleo aumentaron en 2.000 en la semana del 22 de septiembre, alcanzando 204.000 frente a las 202.000 previas, pero mejorando las 215.000 estimadas.

México reveló que su tasa de desempleo de agosto se redujo al 3% desde el 3.1% anterior, mejorando el 3.2% estimado. A las 19.00 GMT de hoy el Banco de México (Banxico) publicará su decisión de tasa de interés, que se espera permanezca invariable en el 11.25% por cuarta reunión consecutiva, después del aumento de 25 puntos básicos visto en marzo.

USD/MXN Niveles de precio

Con el USD/MXN operando al momento de escribir sobre 17.69, ganando un 0.12% en el día, la próxima barrera al alza espera en 17.81, máximo de ayer. Por encima, la resistencia inicial aparece en la zona de 17.99/18.00, donde está el máximo del 23 de mayo y un nivel psicológico. Más arriba, el impulso podría llegar a 18.20, techo del 27 de abril.

A la baja, el soporte primero estará alrededor de 17.45, donde se han alternado soportes y resistencias intermedias. Por debajo, el par puede caer hacia 17.10, mínimo del 22 de septiembre, antes de intentar quebrar el nivel psicológico de 17.00.

El CAD está operando por debajo de lo esperado, pero eso significa esencialmente que no hay movimiento en el USD/CAD en torno al nivel de 1.35. Shaun Osborne, estratega jefe de divisas de Scotiabank, analiza las perspectivas del par.

El USD/CAD sigue consolidado

Técnicamente, el USD/CAD permanece en modo de consolidación; las ganancias se extendieron un poco más de lo esperado el miércoles, pero la acción del precio todavía parece estar consolidándose (patrón de cuña/bandera bajista) después de la caída del USD a mediados de septiembre.

La debilidad por debajo del soporte a corto plazo de 1.3490 debería llevar al dólar a ceder un poco más de terreno por debajo de 1.34 o 1.3450.

Resistencia en 1.3540/1.3550.

Continúa la corrección del peso en septiembre. Los economistas de ING analizan las perspectivas del USD/MXN.

Bien por el Peso si el USD/MXN cotiza por encima del 18

Las elevadas tasas de interés de EE.UU. están siendo un viento en contra para las divisas emergentes de todo el mundo, incluso para el poderoso peso mexicano. Además, este mes el peso se enfrenta a la liquidación del libro de intervenciones cambiarias de Banxico, un ejercicio que consideramos que podría pesar sobre el MXN este mes y quizás también en octubre.

Dado que el Dólar se mantendrá fuerte durante las próximas semanas, el par USD/MXN podría alcanzar la media móvil de 200 días en 17.85 o incluso superar brevemente los 18 puntos. Sin embargo, nos gusta el Peso en varios trimestres y esperamos un buen interés de compra en caso de que el USD/MXN se negocie por encima de 18.

El par EUR/USD ha probado niveles inferiores a 1.05 dos veces en las últimas horas. Los economistas de Scotiabank analizan las perspectivas del par.

Persisten los vientos en contra

Es posible que se haya alcanzado un mínimo/reversión a corto plazo después de que el euro haya puesto a prueba la zona superior a 1.04 en dos ocasiones desde el miércoles. Está en juego un pequeño doble suelo, pero las subidas podrían limitarse a la zona de 1.0550/1.0600.

El Euro parece estar profundamente sobrevendido, al menos a corto plazo, pero el par tendrá que recuperar 1.06+ para sugerir que se está produciendo un rebote más sostenido.

Soporte en 1.0475/1.0480.

- El EUR/JPY extendió su tendencia alcista cerca de 157.50, ya que el IPCA alemán se mantuvo por debajo de las expectativas.

- El IPCA alemán creció a un ritmo más lento a pesar del aumento de los precios de la energía.

- Las probabilidades de que el Banco de Japón intervenga son altas, ya que Kazuo Ueda afirmó que es prematuro abandonar la política monetaria flexible.

El par EUR/JPY subió hasta cerca de 157.50 a última hora de la sesión europea. El cruce repuntó, ya que el informe preliminar del Índice de Precios al Consumo Armonizado (IPCA) alemán de septiembre se mantuvo por debajo de las expectativas.

El IPCA mensual creció a un ritmo más lento del 0.2%, frente a las expectativas del 0.3% y la lectura de agosto del 0.4%. En términos anualizados, el IPCA general se suavizó hasta el 4.3%, frente a las estimaciones del 4.5% y la publicación anterior del 6.4%. La inflación de la economía alemana se desaceleró a pesar de la subida de los precios de la energía. Esto indica que la demanda de los hogares se está debilitando, ya que la inflación muerde los ingresos reales.

A pesar de la moderación de la inflación en Alemania, las probabilidades de una nueva subida de los tipos de interés por parte del Banco Central Europeo (BCE) siguen intactas. La presidenta del BCE, Christine Lagarde, declaró esta semana que, a pesar de los avances, la inflación se considera demasiado alta durante demasiado tiempo, ya que el mercado laboral se ha mantenido resistente hasta ahora. Dejó muy claro que las tasas de interés seguirán siendo suficientemente restrictivas durante el tiempo suficiente hasta que la inflación baje a niveles cercanos al 2%.

Para obtener más información, los inversores se centrarán en los datos del IPCA de la Eurozona, que se publicarán el viernes a las 09:00 GMT.

En cuanto al Yen japonés, han aumentado las expectativas de una intervención encubierta del Banco de Japón en el ámbito de las divisas debido a la excesiva volatilidad de las mismas. El Yen japonés ha caído hasta cerca de los 150.00 frente al Dólar estadounidense. Las probabilidades de una intervención sigilosa del BOJ son altas, ya que el gobernador Kazuo Ueda comunicó que es prematuro abandonar la política monetaria expansiva, ya que la inflación debe estabilizarse por encima del objetivo del 2%.

Hoy se espera un movimiento a la baja en el Dólar. Los economistas de Scotiabank analizan las perspectivas del Dólar.

El fin de mes en el punto de mira

El reequilibrio pasivo de fin de mes y de trimestre podría estar frenando el avance del USD.

El avance general del USD se ve un poco más extenso en las pantallas y algunas divisas importantes se deslizan hacia una mayor infravaloración frente al USD, pero este ha sido un factor durante un tiempo y el USD no cede.

Los altos rendimientos absolutos y relativos y la firmeza de los precios del petróleo siguen siendo un amplio soporte para el USD y, aunque hoy tenemos una sesión bajista para el USD, se necesitará mucho más para señalar cualquier tipo de corrección o debilidad sostenida en el USD en este momento.

Las ganancias del DXY aún podrían extenderse hacia 107/109.

- Las solicitudes semanales de subsidio de desempleo en Estados Unidos aumentaron en 2.000 en la semana que finalizó el 23 de septiembre.

- Las solicitudes continuadas se incrementaron en 12.000 en la semana que finalizó el 16 de septiembre.

- El Índice del Dólar se mantiene en terreno negativo por debajo de 106.30.

Las solicitudes iniciales de subsidio de desempleo ascendieron a 204.000 en la semana que finalizó el 23 de septiembre, según los datos semanales publicados el jueves por el Departamento de Trabajo estadounidense. Se trata de la segunda cifra más baja desde finales de enero. "La media móvil de cuatro semanas fue de 211.000, lo que supone un descenso de 6.250 respecto a la media revisada de la semana anterior", según reveló el Departamento de Trabajo.

Las solicitudes de subsidio de desempleo aumentaron en 12.000 en la semana que finalizó el 16 de septiembre, hasta 1,670 millones, por debajo de las expectativas del mercado de 1,675 millones.

Reacción de los mercados

El Índice del Dólar (DXY) registró nuevos mínimos diarios por debajo de 106.30 tras la publicación de datos estadounidenses que incluían una nueva estimación del crecimiento del PIB en el segundo trimestre .

- La economía estadounidense creció a una tasa anual del 2.1% en el segundo trimestre, tal y como se esperaba.

- El Índice del Dólar se mantiene en terreno negativo por debajo de 106.50.

El Producto Interior Bruto (PIB) real de Estados Unidos se expandió a una tasa anual del 2.1% en el segundo trimestre, según mostró el jueves la estimación final de la Oficina de Análisis Económico estadounidense (BEA). Esta lectura estuvo en línea con la estimación anterior y con las expectativas del mercado después de crecer un 2% en el primer cuarto del año.

"La actualización reflejó principalmente una revisión a la baja del gasto del consumidor que fue compensada en parte por revisiones al alza de la inversión fija no residencial, las exportaciones y la inversión en inventarios", dijo la BEA.

"Las importaciones, que restan en el cálculo del PIB, se revisaron a la baja", rezaba la publicación.

Reacción de los mercados

El Dólar estadounidense se mantiene a la baja tras estos datos. Al momento de escribir, el Índice del Dólar (DXY) pierde un 0.4% en el día, situándose en 106.24.

La tasa de desempleo de México ha caído una décima en agosto, situándose en el 3% frente al 3.1% de julio. La cifra mejora las expectativas del consenso, que esperaban una subida del paro al 3.2%.

Según el Instituto Nacional de Estadística y Geografía (INEGI), en agosto de 2023 y con cifras originales, la Población Económicamente Activa (PEA) fue de 61 millones de personas, lo que implicó una Tasa de Participación del 60.5%. Dicha población fue superior en 1.3 millones de personas a la de agosto de 2022. La Población No Económicamente Activa (PNEA) fue de 39.8 millones de personas, 58 mil personas menos que en el octavo mes de 2022.

USD/MXN reacción

El USD/MXN ha reaccionado con un rebote, primero cayendo a un mínimo diario en 17.61 y luego subiendo a la zona 17.68. Al momento de escribir, el par cotiza sobre 17.64, perdiendo un 0.14% diario.

- El precio del Oro se enfrenta a una intensa venta masiva después de que el presidente de la Fed, Kashkari, dijera que ve una subida de tipos de interés más este año.

- La fortaleza de la economía estadounidense, debida a la rigidez del mercado laboral y al fuerte gasto del consumidor, ha respaldado la postura agresiva de la Fed.

- El Dólar actualiza máximos de seis meses cerca de 106,80 en medio de los riesgos de desaceleración mundial y el inminente cierre del gobierno.

El precio del Oro (XAU/USD) ha sido objeto de fuertes caídas por parte de los participantes del mercado ya que los responsables políticos de la Reserva Federal (Fed) reiteran su postura de línea agresiva sobre las perspectivas de las tasas de interés. El metal precioso continúa con su racha de tres días de pérdidas, ya que las apuestas a tipos de interés sin cambios se desvanecen en medio de una economía estadounidense resistente. El Dólar atrae importantes ofertas, ya que el fuerte gasto del consumidor y las tensas condiciones del mercado laboral podrían mantener el exceso de inflación.

En agosto, la demanda de bienes duraderos se mantuvo al alza gracias al aumento del gasto empresarial en equipamiento. Parece que vuelve el optimismo entre las empresas estadounidenses, ya que los operadores no ven más subidas de tasas de interés por parte de la Fed este año. Para obtener más pistas sobre las perspectivas de inflación, los inversores están a la espera de los datos del índice de precios del gasto en consumo personal subyacente (PCE) de la Fed para agosto, que se publicarán el viernes.

Resumen diario de los movimientos en los mercados: El precio del Oro se desploma y el índice del USD se corrige

- El precio del Oro sigue cayendo y marca un nuevo mínimo de seis meses en 1.872,60$, mientras los responsables de la Reserva Federal siguen apoyando más subidas de tipos de interés en el futuro.

- El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, dijo el miércoles que no está seguro de que el banco central haya subido lo suficiente como para reducir la inflación subyacente al 2%.

- Kashkari apoyó una subida más de las tasas de interés este año y señaló que se espera que la Fed mantenga las tasas estables el próximo año. Kashkari parece cauteloso de que la política no es lo suficientemente restrictiva debido al fuerte gasto del consumidor junto con una economía estadounidense resistente.

- El fuerte impulso del gasto del consumidor puede mantener firme la demanda global e intactas las presiones inflacionistas. Esto está haciendo que la llamada "última milla" de la inflación, que necesita ser domada, sea un hueso duro de roer.

- Según la herramienta Fedwatch de CME Group, las probabilidades de que las tasas de interés se mantengan estables en el 5.25%-5.50% en la reunión de política monetaria de noviembre han caído al 77% desde el 81% anterior. Los operadores ven un 58% de posibilidades de que las tasas de interés se mantengan sin cambios durante el resto del año, frente al 64% del miércoles.

- Mientras que el precio del Oro atraviesa una fase difícil, el dólar estadounidense y los rendimientos del Tesoro registran sistemáticamente más ganancias gracias a la resistencia de la economía estadounidense.

- El miércoles, los pedidos de bienes duraderos de EE.UU. para agosto aumentaron inesperadamente. Los pedidos aumentaron sorprendentemente un 0.2% frente a las expectativas de un descenso del 0.5%. En julio, los pedidos sufrieron una fuerte contracción del 5.6%.

- El gasto de las empresas en maquinaria y equipos se aceleró a medida que los inversores esperan que la Fed termine de subir las tasas de interés. Los pedidos de bienes subyacente también aumentaron, lo que indica la persistencia de la inflación subyacente.

- El PMI de la manufactura estadounidense lleva 10 meses en contracción. Sin embargo, los buenos datos de pedidos de bienes de equipo han mejorado las perspectivas del sector.

- Aparte de la resistencia de la economía estadounidense, el Dólar está aprovechando los temores de desaceleración mundial y las crecientes expectativas de un cierre del gobierno.

- El miércoles, Goldman Sachs advirtió que la probabilidad de un inminente cierre del gobierno es del 90% y podría comenzar a partir del 1 de octubre. La empresa de banca de inversión afirmó que resurgiría otra amenaza de cierre en el cuarto trimestre de 2023, incluso si el Congreso logra alcanzar una resolución temporal de financiación.

- Los problemas del sector inmobiliario chino continúan, ya que se ha suspendido la cotización de las acciones del grupo chino Evergrande, cuyo presidente se encuentra bajo custodia policial, en un contexto de aumento de los riesgos de liquidación. Además, se espera que los riesgos de deflación en la segunda economía mundial sigan aumentando debido a la creciente tasa de desempleo en el país.

- De cara al futuro, los inversores se centrarán en los datos del índice de precios del gasto en consumo personal subyacente (IPC) de EE.UU. de agosto, que se publicarán el viernes. El indicador de inflación preferido por la Fed se expande a un ritmo constante del 0.2% mensual. En términos anuales, la inflación se desaceleraría hasta el 3.9%, frente al 4.2% de julio.

Análisis Técnico: El precio del Oro se vuelve inestable cerca de 1.876$

El precio del Oro forma velas Marubozu bajistas consecutivas en el marco de tiempo diario. Esto indica que cada retroceso en el precio del Oro ha sido considerado como oportunidades de venta por los participantes del mercado. El metal precioso se estabiliza por debajo de la media móvil exponencial (EMA) de 200 días, que cotiza en torno a los 1.910,00$, lo que indica que la tendencia general se ha vuelto bajista. Los osciladores de impulso se desplazaron hacia territorio bajista, lo que garantiza una mayor debilidad en el futuro.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital global de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

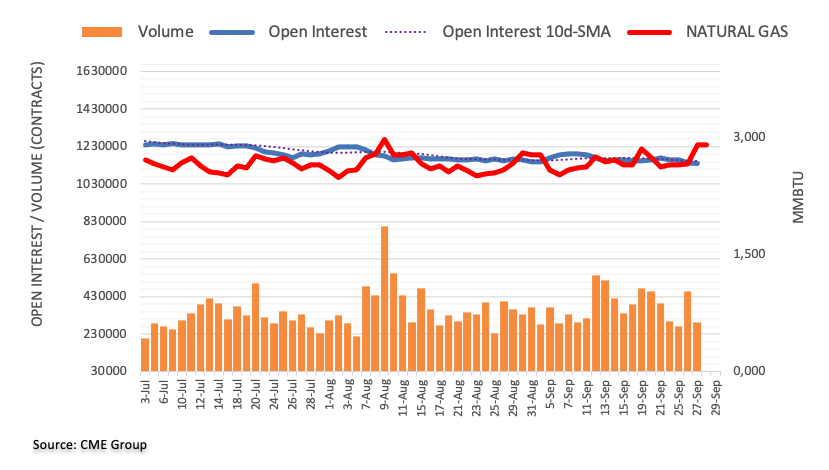

- El precio del Gas Natural sube hacia los 3$.

- El Dólar se prepara para su undécima semana consecutiva de ganancias.

- Los precios del Gas Natural en EEUU se encuentran en una formación de línea de tendencia ascendente y podrían romper a 3.3$.

Los precios del Gas Natural suben a pesar de que el petróleo acapara toda la atención en el sector energético. Los precios del Gas Natural se disparan tras las noticias negativas procedentes de Noruega, que aumentan la preocupación sobre el suministro de gas del bloque escandinavo a Europa. Los crecientes problemas de suministro podrían dejar al Viejo Continente en una situación de caída de las reservas de gas de cara al invierno.

El Dólar estadounidense (USD) va camino de sumar su undécima semana consecutiva de ganancias, ya que el diferencial de tasas de interés entre Estados Unidos y otros países aumenta día a día. Este diferencial sigue respaldando al Dólar, al igual que la huida hacia los refugios seguros, donde el Dólar es el lugar donde hay que estar. La recuperación del Dólar no ha terminado y podría dirigirse hacia el máximo de 52 semanas medido por el Índice del Dólar DXY.

El Gas Natural cotiza a 3.00$ por MMBtu en el momento de escribir estas líneas.

Noticias sobre el Gas Natural y motores de los mercados

- El yacimiento noruego de Asgard está sufriendo reducciones imprevistas de su capacidad debido a un retraso en su puesta en marcha tras las tareas de mantenimiento, según informó el jueves el gestor de la red, Gassco AS.

- También en Noruega, los trabajos en el yacimiento de Kvitebjorn se prolongan hasta el 1 de octubre.

- El yacimiento noruego de Oseberg y la terminal de Emden también presentan problemas de señalización y retrasan su reapertura otros tres días, hasta después del 1 de octubre.

- Los contratos de septiembre saldrán el jueves. Si echamos la vista atrás, los contratos de septiembre han subido un 15%, con una subida del 4.2% sólo el miércoles.

- Con octubre a la vuelta de la esquina, podrían comenzar las primeras grandes retiradas de los depósitos de gas europeos.

- Todas las miradas están puestas en la publicación semanal de la Administración de Información de Energía (EIA) sobre los cambios en los almacenamientos de gas estadounidenses. Se espera un nuevo aumento, de 64.000 a 88.000 millones de pies cúbicos.

- Aramco compra una participación de 500 millones de dólares en la empresa de GNL Midocean Energía.

Análisis Técnico del Gas Natural: Escasez de suministro en la UE

El precio del Gas Natural está subiendo en un momento en el que su hermano mayor, el petróleo, acapara todos los titulares. Los sorprendentes retrasos y cortes en el suministro de gas de Noruega a Europa interrumpen brevemente el lado de la oferta, lo que concede un movimiento alcista. Desde el punto de vista técnico, el actual triángulo alcista es un elemento a vigilar, ya que una ruptura podría llevar al Gas Natural a cotizar pronto cerca de los 3.3$.

A la espera de la ruptura del triángulo, el nivel de 3$ sigue siendo un nivel clave que necesita ser roto. Teniendo en cuenta el equilibrio actual, se necesita un catalizador para mover al precio al alza. Los precios del Gas Natural podrían repuntar hasta los 3.25$ en una ruptura del triángulo alcista, poniendo a prueba la banda superior del canal de tendencia ascendente.

A la baja, la línea de tendencia ascendente en 2.90$ debería servir de soporte ante cualquier intento de ruptura a la baja. La media móvil simple (SMA) de 200 días en 2.80$ podría actuar como soporte en caso de que se produzca una caída en picado. En caso de que ese nivel se rompa, el precio del Gas Natural cruzará alguna zona antes de que aparezca el siguiente soporte en 2.75$. Este nivel coincide con la SMA de 55 días, que probablemente intervenga para evitar cualquier caída más profunda.

-638314926457806390.png)

XNG/USD gráfico dario

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los Precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de Petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el dólar en los precios del Gas Natural?

El dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el Gas Natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del Dólar influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el dólar se fortalece.

- El USD/JPY no logra recuperar el nivel de 150.00 por el momento, ya que la recogida de beneficios afecta al Dólar estadounidense.

- El atractivo general para el Dólar sigue siendo alcista en medio de la resistencia de la economía estadounidense y la postura de línea dura de la Fed.

- El Yen japonés podría fortalecerse si el BoJ interviene.

El par USD/JPY se ha enfrentado a fuertes ventas mientras intentaba recuperar la resistencia psicológica de 150.00 el jueves. El par corrige levemente, siguiendo las huellas del Índice del Dólar DXY, que se enfrenta a recogida de beneficios después de marcar un nuevo máximo de 10 meses en 106.80.