- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El AUD/NZD cae a un mínimo de 1.0815 después de alcanzar un máximo de 1.0850 el miércoles.

- Los datos de alto nivel de Australia moderan las expectativas de recortes de tasas del RBA, mientras que los datos débiles de Nueva Zelanda renuevan la divergencia de políticas del RBNZ.

- Tras los datos desalentadores de ANZ, el mercado apuesta por mayores probabilidades de un recorte de tasas del RBNZ en noviembre.

El AUD/NZD se vio cotizando a la baja durante la sesión de negociación del miércoles, mientras los mercados digieren los datos de alto nivel tanto de Australia como de Nueva Zelanda.

En Australia, el Índice de Precios al Consumidor (IPC) de abril se situó en 3.6% interanual, superando las expectativas del 3.4% y el 3.5% del mes anterior. Esto marcó el segundo mes consecutivo de aceleración y es la tasa de inflación más alta desde noviembre. Con la inflación subyacente manteniéndose por encima del 4%, hay fuertes señales de que el Banco de la Reserva de Australia (RBA) podría cambiar su tono a uno más agresivo.

Mientras tanto, los decepcionantes datos de la encuesta empresarial de ANZ para mayo se convirtieron en un punto focal en Nueva Zelanda. El índice de perspectivas de actividad propia cayó a un mínimo de 11.8 desde 14.3 en abril, lo que sugiere un crecimiento más débil. La inflación doméstica recientemente persistente llevó al RBNZ a discutir un posible aumento de tasas, lo que llevó a un fortalecimiento significativo del Kiwi. Los mercados están apostando que el primer recorte vendrá en noviembre de este año, con un 65% de probabilidad.

Análisis técnico del AUD/NZD

En el gráfico diario, el RSI se mantiene en territorio negativo, indicando una fuerte tendencia bajista. Esto se consolida con las barras rojas crecientes del histograma del MACD, que confirma el continuo impulso a la baja.

Dicho esto, a medida que el par se acerca a terreno de sobreventa, el par podría ver una ligera corrección al alza en las próximas sesiones.

Gráfico diario del AUD/NZD

- USD/JPY sube a 157.67, impulsado por el compromiso de la Reserva Federal con tasas más altas.

- Los indicadores técnicos muestran un fuerte impulso alcista, con una resistencia clave en 158.00.

- Las amenazas de intervención por parte de las autoridades japonesas mantienen a los compradores cautelosos mientras el par avanza.

El USD/JPY sube a un máximo de cuatro semanas, aunque sigue limitado por las amenazas de intervención de las autoridades japonesas. La postura de línea dura de los funcionarios de la Reserva Federal sobre la política monetaria, que se mantendría con tasas más altas por más tiempo, mantuvo ofrecido al Dólar estadounidense. Por lo tanto, el par subió alrededor de un 0.30%, cotizando en 157.67.

Análisis del Precio del USD/JPY: Perspectiva técnica

Después de superar la resistencia en el máximo del 23 de mayo de 157.19, el USD/JPY reanudó su tendencia alcista, aunque los compradores parecen cautelosos mientras el par avanza moderadamente hacia 158.00. El impulso sigue del lado de los compradores, con la acción del precio por encima de la nube de Ichimoku (Kumo), el Tenkan-Sen cruzando por encima del Kijun-Sen, y el RSI en territorio alcista.

Con más fuerza, el USD/JPY podría desafiar 158.00. Una vez superado, la siguiente parada sería el máximo del 26 de abril de 158.44, antes de los 159.00. Más ganancias se encuentran por encima, como el máximo del año hasta la fecha de 160.32.

Por el contrario, si los vendedores intervienen y empujan los precios por debajo de la cifra de 157.00, eso podría allanar el camino para más pérdidas. En ese caso, el soporte se ve en el Kijun-Sen en 156.48, seguido por el Senkou Span A en 156.25, antes del Tenkan-Sen en 156.05.

Acción del Precio del USD/JPY – Gráfico Diario

Precio del Yen Japonés Hoy

La tabla a continuación muestra el cambio porcentual del Yen Japonés (JPY) frente a las principales monedas listadas hoy. El Yen Japonés fue el más fuerte frente al Euro.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.49% | 0.47% | 0.30% | 0.48% | 0.50% | 0.36% | 0.13% | |

| EUR | -0.49% | -0.02% | -0.20% | -0.02% | 0.00% | -0.14% | -0.37% | |

| GBP | -0.47% | 0.02% | -0.18% | -0.01% | 0.02% | -0.10% | -0.34% | |

| JPY | -0.30% | 0.20% | 0.18% | 0.16% | 0.20% | 0.11% | -0.18% | |

| CAD | -0.48% | 0.02% | 0.01% | -0.16% | 0.03% | -0.11% | -0.35% | |

| AUD | -0.50% | -0.01% | -0.02% | -0.20% | -0.03% | -0.14% | -0.33% | |

| NZD | -0.36% | 0.14% | 0.10% | -0.11% | 0.11% | 0.14% | -0.24% | |

| CHF | -0.13% | 0.37% | 0.34% | 0.18% | 0.35% | 0.33% | 0.24% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Yen Japonés de la columna izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará JPY (base)/USD (cotización).

- Los indicadores del gráfico diario sugieren que se inicia una fase de corrección; el RSI cae, lo que significa una disminución de las condiciones de sobrecompra.

- Los indicadores del gráfico horario permanecen en territorio negativo, señalando una corrección a la baja en el corto plazo.

- Los toros muestran signos de agotamiento, incapaces de volver a probar los máximos de 105.00.

En la sesión del miércoles, el par AUD/JPY mostró signos de corrección, retrocediendo hasta el nivel 104.30 tras un aumento previo a 104.90. Al parecer, a los compradores les resulta difícil mantener la tracción alcista. El mercado parece haber iniciado una fase de corrección a corto plazo.

En el gráfico diario, el RSI ha bajado al territorio de 67, lo que indica una disminución de las condiciones de sobrecompra anteriores. En sincronía con esto, el MACD continúa creando barras rojas, lo que solidifica aún más la posibilidad de un debilitamiento del poder de compra.

Gráfico diario del AUD/JPY

Reiterando estos sentimientos está el gráfico horario. Tanto el RSI como el MACD permanecen en territorio negativo, indicando una probable corrección a corto plazo.

Gráfico horario del AUD/JPY

La resistencia prominente sigue siendo el máximo del ciclo justo por encima de 105.00, mientras que la SMA de 20 días, ahora en 103.29, continúa proporcionando un fuerte soporte.

- Una fuerte recuperación del Dólar estadounidense desencadenada por un sentimiento de cautela en el mercado.

- Las expectativas de un recorte de tasas en la reunión de la Fed de septiembre siguen recibiendo presión por parte de los funcionarios de la Fed.

- Los rendimientos del Tesoro de EE.UU. también impulsan la recuperación del USD con el rendimiento a 2 años subiendo al 5.00%.

El Índice del Dólar estadounidense (DXY) está mostrando una fuerte recuperación, rondando el nivel 105.00 el miércoles. En este clima, los inversores siguen siendo adversos al riesgo. Los continuos llamados a la paciencia por parte de los funcionarios de la Reserva Federal (Fed) han resultado en una reducción de las expectativas de un recorte de tasas para la próxima sesión del Comité Federal de Mercado Abierto (FOMC) de septiembre. Como reacción, los rendimientos del Tesoro de EE.UU. se recuperaron.

Dado que la economía de EE.UU. sigue siendo fuerte, la probabilidad de recortes en junio y julio sigue siendo baja, con los mercados esperando ansiosamente datos que ayuden a colocar apuestas para la reunión de septiembre. La sesión del miércoles debería ver destacados subsecuentes en forma del informe del Libro Beige de la Fed.

Movimientos diarios y motores del mercado: DXY se recupera mientras los mercados esperan impulsores

- Las expectativas de los inversores ven un recorte de tasas para comenzar en el último trimestre del año.

- Mientras el calendario económico espera datos destacados, los mercados buscarán pistas sobre la economía de EE.UU. en el informe del Libro Beige de la Fed, que se publicará más tarde en la sesión.

- Los rendimientos del Tesoro de EE.UU. se dispararon y el rendimiento a 2 años subió al 5%, mientras que las tasas a 5 y 10 años aumentaron a 4.63% y 4.62%, respectivamente.

Análisis técnico del DXY: El Dólar estadounidense realiza una notable recuperación, los toros apuntan a consolidarse por encima de 105.00

Los indicadores del gráfico diario señalan una recuperación en el DXY. El RSI subió por encima del nivel de 50, indicando una reducción de la presión de venta y un posible cambio en el impulso. Para establecer aún más el impulso alcista, el DXY logró recuperar territorio por encima de la SMA de 20 días.

El MACD muestra barras rojas moderándose, lo que sugiere un posible fin de la tendencia bajista y el inicio de un sentimiento alcista. Para que los toros continúen ganando terreno, se requeriría una consolidación por encima de 105.00.

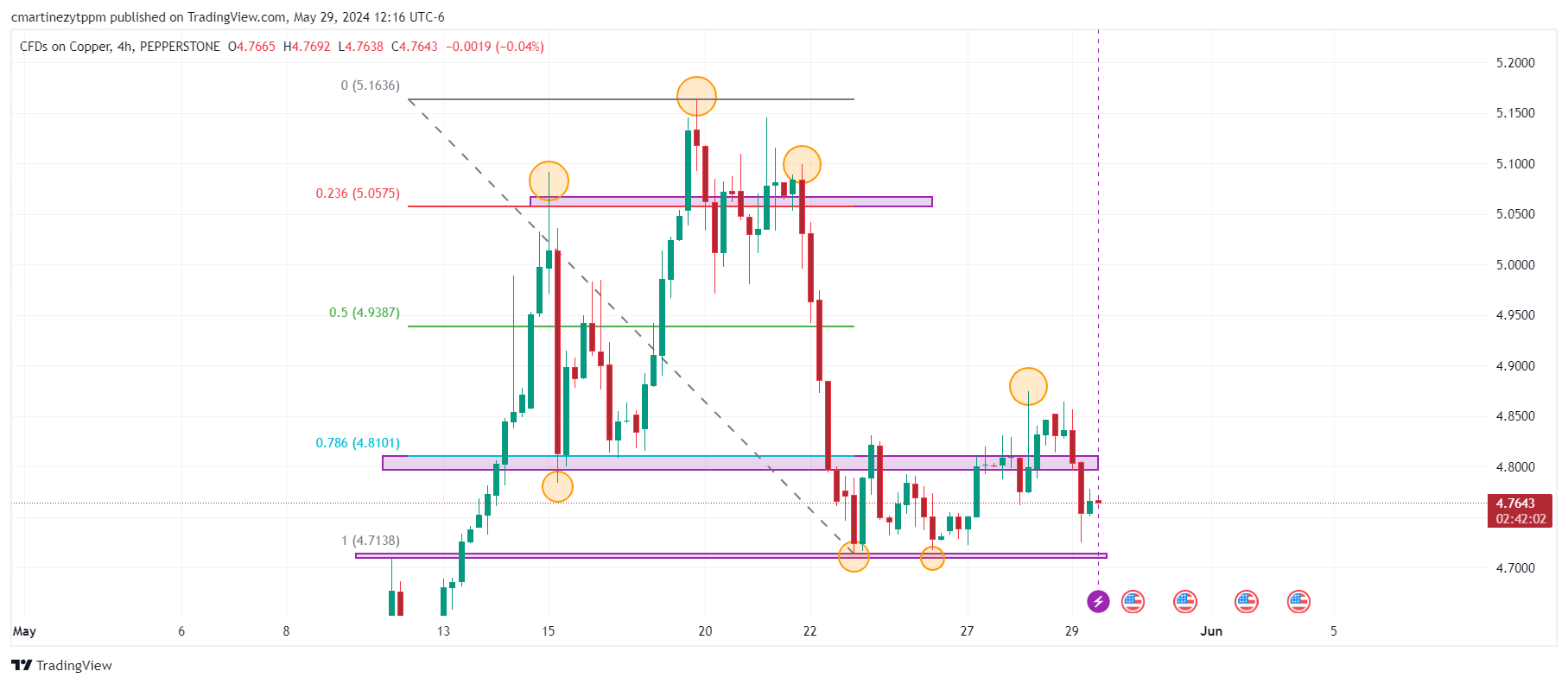

- El cobre ha entrado en una consolidación entre 4.71 $ y 4.85 $ en la última semana.

- Algunas ciudades en China han relajado algunas restricciones para la adquisición de vivienda.

El cobre inició la sesión europea registrando un máximo del día 4.85 $, donde los vendedores llevaron el mercado a un mínimo diario en 4.72 $. Actualmente, el cobre cotiza en 4.76 $, perdiendo 1.74% en el día.

El cobre se mantiene oscilante después de alcanzar máximos de una semana

El metal ha oscilado en un rango entre 4.71 $ y 4.87 $ durante una semana. Los vendedores rechazaron 4.85 $ el día de hoy, retomando la perspectiva bajista de mediano plazo. En relación a las medidas adoptadas por China, se ha dado a conocer que algunas ciudades como Shangai han reducido los porcentajes mínimos de adquisición para los compradores de vivienda, relajando algunas restricciones. El panorama en el corto plazo se mantiene bajista, aunque por fundamentales, el mediano y largo plazo apunta a un incremento en los precios del cobre.

Niveles técnicos en el cobre

El cobre ha formado una resistencia en el corto plazo en 4.87, máximo de la sesión del 28 de mayo. La siguiente resistencia en el mediano plazo se encuentra en 5.10, dado por los puntos pivote del 21 de mayo y en confluencia con el retroceso al 23.6% de Fibonacci. El soporte más cercano está en 4.71, mínimo de la sesión del 22 de mayo.

Gráfica de 4 horas en el cobre

- El Dólar canadiense cae ampliamente mientras los rendimientos del Tesoro impulsan las ofertas del Dólar estadounidense.

- Canadá no publicó datos hoy miércoles,

- La actualización de la cuenta corriente y el PIB de Canadá están previstos para finales de esta semana.

El Dólar canadiense se está debilitando en todos los ámbitos el miércoles, la divisa estadounidense, refugio seguro, cede terreno ante la puja generalizada del mercado. Las bajas proporciones de cobertura en una subasta del Tesoro de EE.UU. el martes están perjudicando al sentimiento del mercado a mitad de semana, manteniendo el apetito por el riesgo en niveles bajos.

Canadá sigue ausente del calendario económico el miércoles, dejando a los operadores del CAD a la espera de la cuenta corriente de Canadá del jueves, que se espera caiga a -5.5 mil millones de dólares después de subir a un máximo de seis meses de -1.62 mil millones de dólares el trimestre anterior. El Producto Interno Bruto (PIB) del primer trimestre de Canadá se publicará el viernes y se espera que se estabilice en 0.0% intermensual frente al 0.2%. Sin embargo, se espera que los datos canadienses queden eclipsados por las publicaciones de datos de EE.UU., con el PIB de EE.UU. el jueves y el Índice de Precios del Gasto en Consumo Personal subyacente (PCE) el viernes.

Resumen diario de los mercados: El Dólar canadiense retrocede nuevamente mientras el apetito por el riesgo se modera

- Los mercados mantienen un pie en los refugios seguros mientras los inversores lidian con la disminución de las proporciones de cobertura en los bonos del Tesoro de EE.UU. esta semana.

- El soporte generalizado al Dólar estadounidense está enviando al CAD a la baja, extendiendo el giro del martes.

- Una subasta de notas a 7 años atraerá mucha atención a mitad de la sesión estadounidense.

- Los mercados podrían empujar aún más hacia un sentimiento de aversión al riesgo si la proporción de cobertura cae por debajo de 2.44.

- Los inversores también estarán atentos al PIB trimestral de EE.UU. y a la inflación del PCE en la segunda mitad de la semana de negociación.

- Se espera que el PIB del primer trimestre de EE.UU. se reduzca a 1.3% frente al 1.6% anterior, mientras que se espera que la inflación subyacente del PCE se mantenga estable en 0.3% intermensual.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más débil frente al Dólar Estadounidense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.38% | 0.36% | 0.32% | 0.46% | 0.47% | 0.38% | 0.14% | |

| EUR | -0.38% | -0.03% | -0.09% | 0.08% | 0.10% | 0.00% | -0.24% | |

| GBP | -0.36% | 0.03% | -0.06% | 0.08% | 0.11% | 0.03% | -0.22% | |

| JPY | -0.32% | 0.09% | 0.06% | 0.15% | 0.16% | 0.07% | -0.18% | |

| CAD | -0.46% | -0.08% | -0.08% | -0.15% | 0.02% | -0.06% | -0.33% | |

| AUD | -0.47% | -0.10% | -0.11% | -0.16% | -0.02% | -0.09% | -0.31% | |

| NZD | -0.38% | -0.00% | -0.03% | -0.07% | 0.06% | 0.09% | -0.25% | |

| CHF | -0.14% | 0.24% | 0.22% | 0.18% | 0.33% | 0.31% | 0.25% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual mostrado en el cuadro representará CAD (base)/USD (cotización).

Análisis Técnico: El Dólar canadiense encuentra espacio a la baja

El Dólar canadiense se está debilitando en todos los ámbitos el miércoles, luchando por mantenerse plano frente al Dólar australiano (AUD) y perdiendo peso frente a todas las demás principales monedas. El CAD está significativamente más bajo frente al Dólar estadounidense, cayendo casi medio punto porcentual.

El USD/CAD está significativamente más alto a corto plazo, subiendo casi un 0.7% desde el último mínimo por debajo de 1.3620. Los movimientos bruscos están poblando los gráficos intradía mientras el comercio volátil pesa sobre el par, y los máximos más bajos limitarán el impulso alcista más allá de 1.3740.

Las velas diarias están valorando un rebote técnico desde la EMA de 50 días en 1.3674, pero el impulso alcista a largo plazo es limitado ya que el USD/CAD sigue por debajo de los máximos del año cerca de 1.3850.

Gráfico horario USD/CAD

Gráfico diario USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Peso mexicano se desploma bruscamente, registrando pérdidas de casi un 1%.

- Los inversores reducen su exposición al Peso antes de las elecciones generales del 2 de junio, favoreciendo al Dólar.

- Los próximos datos del PCE y los resultados de las elecciones en México dictarán la trayectoria del USD/MXN.

El Peso mexicano se depreció bruscamente frente al Dólar estadounidense el miércoles, ya que los rendimientos de los bonos del Tesoro de EE.UU. respaldaron al Dólar. Los inversores comenzaron a mostrarse cautelosos ante la inminencia de las elecciones generales en México. El USD/MXN cotiza en 16.98 y gana más del 1%.

La moneda mexicana está presionada debido a un entorno de aversión al riesgo. Mientras tanto, los operadores parecen estar reduciendo su exposición al Peso mexicano ante las elecciones generales del domingo 2 de junio.

La mayoría de las encuestas ven a Claudia Sheinbaum del partido gobernante Morena ganando las elecciones presidenciales. Pero la mayoría de los analistas estiman que, de cualquier manera, ya sea la victoria de Sheinbaum o la sorpresa de Xóchitl Gálvez, ambos candidatos son vistos como amigables con el mercado.

El calendario económico de México sigue siendo ligero, con solo la publicación de la tasa de desempleo, el balance fiscal y la reserva de divisas para abril hacia el final de la semana.

Al otro lado de la frontera, los rendimientos de los bonos del Tesoro de EE.UU. a lo largo de toda la curva continuaron subiendo por segundo día consecutivo en medio de un escaso calendario económico. Los índices manufactureros regionales publicados por la Fed de Richmond y Dallas fueron mixtos, mientras los inversores esperaban el discurso del presidente de la Fed de Nueva York, John Williams.

El martes, el presidente de la Fed de Minneapolis, Neel Kashkari, adoptó una postura halcón. Dijo que los funcionarios de la Fed no habían descartado aumentos de tasas, y agregó que si reducen los costos de endeudamiento, sería dos veces hacia finales de 2024.

Mientras tanto, los operadores se preparan para la publicación del Índice de Precios del Gasto en Consumo Personal (PCE) de abril, el indicador de inflación preferido de la Reserva Federal (Fed). Eso, junto con las elecciones generales de México el domingo, podría dictar el camino del USD/MXN hacia la segunda mitad del año, ya que la moneda mexicana sigue siendo una de las más fuertes frente al Dólar estadounidense.

Resumen diario de los mercados: El Peso mexicano cae por altos rendimientos de EE.UU. y comentarios de la Fed

- Los datos de la semana pasada mostraron que las perspectivas económicas de México se están volviendo inciertas, ya que la inflación general de mediados de mes para mayo aumentó mientras que los precios subyacentes disminuyeron.

- La desaceleración económica de México, como lo muestra el último informe del Producto Interior Bruto (PIB) y un déficit comercial en expansión, podría ejercer presión sobre el Peso mexicano.

- La encuesta de Citibanamex de mayo mostró que la mayoría de los economistas estiman que Banxico recortará las tasas el 27 de junio del 11% al 10.75%. La mediana espera una inflación general del 4.21% y una subyacente del 4.07% en 2024.

- El calendario de México incluirá la tasa de desempleo, el balance fiscal, las reservas de divisas y las elecciones generales del 2 de junio.

- El índice manufacturero de la Fed de Richmond subió 13 en mayo, superando la contracción de -10 de abril. El índice de servicios para el mismo período mejoró de -13 a 3.

- El índice de servicios de la Fed de Dallas de mayo cayó de -12.1 a -10.6.

- En la semana que viene, el calendario económico de EE.UU. incluirá la segunda estimación del Producto Interior Bruto (PIB) para el primer trimestre de 2024, las solicitudes de desempleo de la última semana y la publicación del PCE subyacente.

- A pesar de eso, los futuros de la tasa de fondos federales estiman solo 24 puntos básicos de relajación hacia finales de año.

Análisis técnico: El Peso mexicano cae mientras el USD/MXN sube por encima de 16.90

La tendencia bajista del USD/MXN se mantiene intacta, pero los compradores están ganando fuerza mientras el par prueba la media móvil simple (SMA) de 100 días en 16.76. El momentum muestra que los alcistas están ganando tracción ya que el RSI está a punto de superar la línea media de 50 para volverse alcista.

Los compradores superando decisivamente la SMA de 100 días en 16.70 podrían abrir la puerta a más ganancias. La próxima resistencia sería la SMA de 50 días en 16.89, la cifra psicológica en 17.00 y la SMA de 200 días en 17.14.

Por otro lado, una continuación bajista ocurriría si los vendedores mantienen el tipo de cambio por debajo de la SMA de 100 días, lo que podría allanar el camino para una caída al mínimo de 2023 de 16.62, seguido por el mínimo del ciclo del 21 de mayo en 16.52 y el mínimo del año hasta la fecha de 16.25.

- Moderna y Constellation Energy registran pérdidas de 4.90% y 4.7%, respectivamente.

- El índice tecnológico opera en terreno negativo en sintonía con el S&P 500.

El Nasdaq 100 inició la sesión europea registrando un máximo en 18.832, siendo rechazado por vendedores que llevaron el índice a un mínimo del día en 18.694. Al momento de escribir, el Nasdaq 100 cotiza en 18.790 perdiendo 0.4% diario.

Constellation Energy y Moderna registran pérdidas el día de hoy, arrastrando al Nasdaq 100 a terreno negativo

Moderna (MRNA) registra otra sesión a la baja perdiendo 5.22%, cotizando en 145.22 $, mientras que Constellation Energy (CEG) pierde 4.41%, operando en 220.73 $. La compañía de software AMD, que cotiza en 166.17 $, también presenta pérdidas del 3.19% en el día.

Niveles técnicos en el Nasdaq 100

La primera resistencia en el corto plazo la observamos en 18.880, dado por los puntos pivote en confluencia con el 78.6% de retroceso de Fibonacci. La siguiente resistencia se ubica en 18.915, máximo del 28 de mayo. El primer soporte está en 18.700, mínimo de la sesión del día de hoy.

Gráfico de 30 minutos del Nasdaq 100

- El GBP/USD cae a un nuevo mínimo de tres días mientras emerge el patrón de gráfico 'estrella vespertina'.

- El impulso de los compradores comienza a desvanecerse mientras el RSI apunta hacia la línea media de 50.

- Si el par cae por debajo de 1.2700, busque más pérdidas; de lo contrario, los toros pueden desafiar 1.2800.

La Libra esterlina cayó a un nuevo mínimo semanal frente al Dólar estadounidense el miércoles, ya que los rendimientos de los bonos del Tesoro de EE.UU. continuaron subiendo. Los funcionarios de la Reserva Federal se mantuvieron cautelosos e influyeron en las expectativas de los operadores de solo 25 puntos básicos de recortes de tasas hacia finales de 2024. El GBP/USD cotiza en 1.2719, con una caída del 0.33%.

Análisis del precio del GBP/USD: Perspectiva técnica

El GBP/USD formó una formación de gráfico de tres velas llamada 'estrella vespertina', lo que sugiere que los precios podrían caer aún más. El impulso sigue siendo alcista, como lo muestra el RSI, pero apunta hacia la línea media de 50, lo que significa que los compradores están perdiendo impulso.

En caso de mayor debilidad, si el GBP/USD cae por debajo de 1.2700, el par podría probar el máximo diario del 3 de mayo convertido en soporte en 1.2634. Si desciende de dicho nivel, el siguiente soporte sería el promedio móvil de 50 días (DMA) en 1.2580, seguido por el promedio móvil de 200 días (DMA) en 1.2539.

Por otro lado, si los compradores recuperan el máximo de la semana actual de 1.2777, se esperan más ganancias por encima de 1.2800, como el máximo del año hasta la fecha de 1.2893.

Acción del precio del GBP/USD – Gráfico diario

Precio del Libra Esterlina Hoy

La tabla a continuación muestra el cambio porcentual de la Libra Esterlina (GBP) frente a las principales monedas listadas hoy. La Libra Esterlina fue la más fuerte frente al Dólar Australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.33% | 0.33% | 0.13% | 0.34% | 0.40% | 0.27% | 0.05% | |

| EUR | -0.33% | -0.01% | -0.22% | 0.00% | 0.06% | -0.06% | -0.28% | |

| GBP | -0.33% | 0.00% | -0.22% | -0.02% | 0.05% | -0.05% | -0.29% | |

| JPY | -0.13% | 0.22% | 0.22% | 0.20% | 0.27% | 0.15% | -0.10% | |

| CAD | -0.34% | -0.00% | 0.02% | -0.20% | 0.07% | -0.05% | -0.30% | |

| AUD | -0.40% | -0.06% | -0.05% | -0.27% | -0.07% | -0.11% | -0.34% | |

| NZD | -0.27% | 0.06% | 0.05% | -0.15% | 0.05% | 0.11% | -0.25% | |

| CHF | -0.05% | 0.28% | 0.29% | 0.10% | 0.30% | 0.34% | 0.25% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges la Libra Esterlina de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará GBP (base)/USD (cotización).

- EUR/USD cae cerca de 1.0830 mientras los inversores se muestran cautelosos antes de los datos de inflación de la Eurozona y EE.UU.

- Klaas Knot, miembro del BCE, aconsejó el uso de un enfoque gradual de recorte de tasas debido a componentes dinámicos como la inflación, la demanda y el crecimiento salarial.

- El Dólar estadounidense se recupera ya que los inversores esperan que la Fed comience a reducir las tasas de interés en el último trimestre del año.

El EUR/USD cae a 1.0830 en la sesión europea del miércoles después de no lograr recuperar un máximo de dos meses cerca de 1.0900 el martes. El EUR/USD retrocede ya que el sentimiento del mercado se vuelve cauteloso antes de la publicación de los datos preliminares del Índice de Precios al Consumo (IPC) de la Eurozona para mayo y los datos del Índice de Precios del Gasto en Consumo Personal (PCE) subyacente de Estados Unidos (EE.UU.) para abril, que se publicarán el viernes.

Los datos de inflación del IPC de la Eurozona y del PCE subyacente de EE.UU. influirán significativamente en la especulación del mercado sobre los recortes de tasas de interés por parte del Banco Central Europeo (BCE) y la Reserva Federal de EE.UU. (Fed).

Se estima que la medida de inflación preferida de la Fed haya crecido de manera constante en términos mensuales y anuales en un 0.3% y 2.8%, respectivamente.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis principales divisas, extiende su recuperación a 104.80. La fuerte recuperación del Dólar estadounidense es impulsada por un sentimiento de mercado desalentador. Los inversores se vuelven adversos al riesgo después de que los operadores reducen las apuestas de recorte de tasas de la Fed para la reunión de septiembre, ya que los funcionarios han estado guiando para mantener las tasas de interés en sus niveles actuales hasta que vean un progreso significativo en el proceso de desinflación. Actualmente, los inversores esperan que la Fed comience a reducir las tasas de interés a partir del último trimestre del año.

Movimientos diarios y motores del mercado: EUR/USD muestra debilidad antes de la inflación alemana

- EUR/USD cae bruscamente cerca de 1.0830 después de corregir desde el máximo semanal de 1.0890. Se espera que el EUR/USD permanezca volátil mientras los inversores esperan los datos preliminares del IPC alemán para mayo, que se publicarán a las 12:00 GMT del miércoles.

- Los economistas esperan que los datos mensuales de inflación general y armonizada crezcan a un ritmo más lento del 0.2% en mayo. Se estima que el Índice Armonizado de Precios al Consumo (HICP) anual haya acelerado un 2.7% desde la lectura anterior del 2.4%. Los datos de inflación alemana tendrán un impacto significativo en las perspectivas de tasas de interés del Banco Central Europeo, ya que la nación es el mayor contribuyente al Producto Interno Bruto (PIB) de la Eurozona.

- Actualmente, se anticipa ampliamente que el BCE retroceda su marco de tasas de interés restrictivas, que se ha mantenido desde julio de 2022. Por lo tanto, los inversores están interesados en saber más sobre cuán lejos y rápido el BCE recortará sus tasas de interés clave más allá de junio. Los responsables del BCE son reacios a comprometerse con cualquier camino de recorte de tasas posterior y quieren seguir dependiendo de los datos.

- A principios de esta semana, el responsable del BCE y gobernador del banco central francés, François Villeroy de Galhau, rechazó las sugerencias de un recorte de tasas por trimestre y dijo: "No digo que debamos comprometernos ya en julio, pero mantengamos nuestra libertad sobre el momento y el ritmo."

- El martes, el miembro del consejo de gobierno del BCE y presidente del banco central holandés, Klaas Knot, aconsejó adoptar un enfoque gradual de recorte de tasas y tomar decisiones sobre las tasas de interés basadas en proyecciones económicas trimestrales. Klaas Knot destacó que las proyecciones de marzo sugerían que tres o cuatro recortes de tasas serían apropiados este año. Sin embargo, los datos recientes mostraron que el crecimiento salarial ha aumentado y el PMI manufacturero ha mejorado, lo que socava el camino proyectado de recorte de tasas basado en los datos de marzo.

Análisis técnico: EUR/USD no logra recuperar el máximo de dos meses cerca de 1.0900

EUR/USD enfrenta una fuerte presión de venta mientras el Dólar estadounidense se recupera con fuerza. El par EUR/USD lucha por mantener la fortaleza a pesar de la ruptura del patrón gráfico de triángulo simétrico formado en un marco de tiempo diario.

La perspectiva a corto plazo del par de divisas compartido sigue siendo firme, ya que cotiza bien por encima de todas las EMAs de corto a largo plazo.

El RSI de 14 períodos ha caído en el rango de 40.00-60.00, lo que sugiere que el impulso, que se inclinaba hacia el alza, se ha desvanecido por ahora.

El Euro

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El USD/CAD sube aún más hacia 1.3700 debido a una fuerte recuperación del Dólar estadounidense.

- El Dólar estadounidense aprovecha una significativa disminución en las apuestas de recorte de tasas de la Fed para septiembre.

- Los inversores esperan que el BoC comience a deshacer su postura de política restrictiva.

El par USD/CAD salta hacia la resistencia de nivel redondo de 1.3700 en la sesión americana del miércoles. El par se fortalece a medida que el Dólar estadounidense extiende su recuperación. El Índice del Dólar estadounidense (DXY), que sigue el valor del USD frente a seis principales divisas, sube a 104.85 a medida que se profundiza la incertidumbre sobre el calendario de recorte de tasas de la Reserva Federal (Fed).

La creciente probabilidad de que la Fed no recorte las tasas de interés antes del cuarto trimestre del año ha disminuido el apetito por el riesgo de los inversores. El S&P 500 ha abierto con una nota bajista, reflejando un débil atractivo por los activos sensibles al riesgo. Los rendimientos del Tesoro estadounidense a 10 años registran un nuevo máximo de tres semanas en 4.60% ya que las crecientes expectativas de que la Fed mantendrá las tasas de interés más altas por más tiempo es una situación favorable para ellos.

La herramienta FedWatch del CME muestra que la probabilidad de que la Fed reduzca las tasas de interés desde sus niveles actuales en la reunión de septiembre ha bajado a 47.6% desde el 57.5% registrado hace una semana. Ahora los inversores ven la reunión de noviembre como el punto más temprano desde el cual la Fed podría volver a la normalización de la política.

En adelante, los inversores se centrarán en los datos del Índice de Precios del Gasto en Consumo Personal (PCE) subyacente de Estados Unidos para abril, que se publicarán el viernes. Los datos de inflación subyacente influirán en la especulación del mercado sobre los recortes de tasas de la Fed en septiembre.

Mientras tanto, el Dólar canadiense se debilita ya que los inversores esperan que el Banco de Canadá (BoC) comience a reducir las tasas de interés a partir de la reunión de junio. Los riesgos al alza para la inflación de Canadá han disminuido ya que las tasas de interés más altas han profundizado la crisis de los hogares. Además, la economía no está logrando alcanzar niveles de empleo pleno.

- El S&P 500 está operando en 5.265, con intenciones de visitar niveles inferiores.

- Los inversionistas estarán atentos a las declaraciones de John Williams y Raphael Bostic, miembros del FOMC.

El S&P 500 abrió la sesión europea registrando un máximo diario en 5.290, sin embargo, la presión vendedora se ha hecho presente llevando el mercado a un mínimo del día en 5.262 durante la sesión americana. Al momento de escribir, el índice cotiza en 5.264, perdiendo un 0.80% diario.

Los inversores estarán atentos a los discursos de los miembros del FOMC

John C. Williams, director ejecutivo de la Reserva Federal de Nueva York y Raphael Bostic, presidente de la Reserva Federal de Atlanta darán sus discursos el día de hoy. La importancia radica en que ambos son miembros del Comité Federal de Mercado Abierto y, por lo tanto, podrían generar movimientos en los mercados.

Niveles técnicos en el S&P 500

El S&P 500 ha formado un máximo más bajo, confirmando la primera resistencia más cercana en 5.347, máximo histórico alcanzado el 23 de mayo. El primer soporte se ubica en 5.250 en confluencia con el retroceso al 23.6% de Fibonacci. El segundo soporte está en 5.150, dado por los puntos pivote en convergencia con el retroceso al 50% de Fibonacci.

Gráfico de 4 horas del S&P 500

- El Dólar estadounidense recupera las pérdidas iniciales de la semana a medida que empeora el sentimiento del mercado el miércoles.

- Los mercados están recuperándose, con la mayoría de los índices bursátiles a la baja a nivel mundial.

- El índice del Dólar estadounidense salta bruscamente por encima de 104.50.

El Dólar estadounidense (USD) extiende su recuperación el miércoles, apoyado por los comentarios del presidente del Banco de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, quien asustó a los mercados el martes. Kashkari sugirió que un aumento de tasas aún podría ser una posibilidad este año. Los mercados ignoraron que Kashkari no tiene derecho a voto este año y, por lo tanto, puede hablar un poco más libre y personalmente, junto con su comentario final de que no ve un aumento como un resultado posible por ahora.

En el frente de los datos económicos, la atención del miércoles se centra en el índice manufacturero de la Fed de Richmond para mayo. Los mercados ya han visto cómo el índice manufacturero de la Fed de Dallas se hundió aún más a -19.4 en mayo desde -14.5. Otro índice manufacturero más bajo de lo esperado podría significar más relajación para el Dólar, con los mercados rechazando completamente la posibilidad de un aumento de tasas de Kashkri.

Movimientos diarios y motores del mercado: La manufactura comienza a tambalearse

- A las 11:00 GMT, la Asociación de Banqueros Hipotecarios publicó las Solicitudes de Hipotecas para la semana del 24 de mayo. Los datos de la semana anterior fueron un positivo 1.9% con una firme contracción esta semana del 5.7%.

- A las 14:00 GMT, se publicará el índice manufacturero de la Fed de Richmond para mayo. La lectura anterior fue de -7, con una pequeña mejora a -2 esperada. Como se mencionó anteriormente, la importancia de este número se ha destacado con la fuerte contracción vista el martes en los datos de manufactura de la Fed de Dallas.

- El Tesoro de EE.UU. subastará una nota a 7 años alrededor de las 17:00 GMT.

- El presidente del Banco de la Reserva Federal de Nueva York, John Williams, participa en una mesa redonda con líderes locales sobre servicios comunitarios en un evento organizado por la Autoridad de Desarrollo del Norte del País en Watertown. Se esperan comentarios alrededor de las 17:45 GMT.

- El Libro Beige de la Fed se publicará a las 18:00 GMT.

- A las 23:00 GMT, el presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, participa en una conversación moderada sobre liderazgo y las perspectivas económicas de EE.UU. en la Decimotercera Conferencia Anual de la AEA sobre Enseñanza e Investigación en Educación Económica.

- Tanto en la sesión asiática como en la europea, los principales índices bursátiles operan a la baja. Sin embargo, las pérdidas en Europa se mantienen contenidas a un promedio del 0.50%.

- Según la herramienta Fedwatch de CME, los datos de precios de futuros de los fondos de la Fed sugieren una probabilidad del 53.7% de mantener las tasas sin cambios en septiembre, frente a una probabilidad del 41.7% de un recorte de tasas de 25 puntos básicos (pbs) y una probabilidad del 4.1% de un recorte de tasas de incluso 50 pbs. Un marginal 0.5% de probabilidad de un aumento de tasas, y realmente no ha aumentado en probabilidades a pesar de los comentarios de Kashkari de la Fed.

- El rendimiento de los bonos del Tesoro a 10 años de EE.UU. se negocia alrededor del 4.56% y alcanza su pico para esta semana.

Análisis Técnico del Índice del Dólar DXY: Soporte confirmado

El índice del Dólar estadounidense (DXY) jugó con fuego el martes después de probar el nivel de soporte inferior y último en el rango actual. La media móvil simple (SMA) de 100 días hizo su parte alrededor de 104.34, y envió al DXY en un giro hacia arriba por encima de 104.50. La pregunta será cuánto durará, con la atención centrada en las cifras de la segunda estimación del Producto Interior Bruto (PIB) de EE.UU. del primer trimestre el jueves y el Índice de Precios del Gasto en Consumo Personal (PCE) para abril el viernes.

Al alza, el índice DXY necesita recuperar niveles clave que perdió la semana pasada: la SMA de 55 días, actualmente en 104.82, y el gran nivel redondo de 105.00. Más arriba, los siguientes niveles a considerar son 105.12 y 105.52.

A la baja, la SMA de 200 días en 104.42 y la SMA de 100 días alrededor de 104.34 son la última línea de defensa. Una vez que ese nivel se rompa, se coloca un bolsillo de aire entre 104.30 y 103.00. Si la caída del Dólar estadounidense persiste, el mínimo de marzo en 102.35 y el mínimo de diciembre en 100.62 son niveles a considerar.

- El Yen japonés se debilitó ya que el miembro del consejo del BoJ, Seiji Adachi, enfatizó las posibles consecuencias de los cambios frecuentes en la política monetaria.

- La aparición de la aversión al riesgo ha apoyado al Dólar estadounidense, sustentando el par USD/JPY.

- El presidente de la Fed de Minneapolis, Neel Kashkari, sugirió la posibilidad de un aumento de tasas.

El Yen japonés (JPY) continúa debilitándose el miércoles, influenciado por una caída general del mercado impulsada por el sentimiento de aversión al riesgo. Además, el miembro del consejo del Banco de Japón (BoJ), Seiji Adachi, mantuvo su postura moderada durante un discurso, lo que podría haber contribuido a la caída del JPY y apoyado al par USD/JPY.

Adachi del BoJ enfatizó las posibles consecuencias de los cambios frecuentes en la política monetaria para estabilizar los movimientos del tipo de cambio, advirtiendo que las fluctuaciones significativas en las tasas de interés podrían perturbar la inversión de los hogares y las empresas. Adachi también destacó que el BoJ aún no está convencido de un logro sostenido respecto a su objetivo de precios, de ahí la necesidad de mantener condiciones acomodaticias.

El Dólar estadounidense (USD) vio un resurgimiento tras los comentarios de Neel Kashkari, presidente del Banco de la Reserva Federal de Minneapolis, insinuando la posibilidad de un aumento de tasas. Kashkari comentó, "No creo que nadie haya descartado completamente la opción de aumentar las tasas," expresando dudas sobre la tendencia desinflacionaria y proyectando solo dos recortes de tasas.

El Libro Beige de la Fed se publicará el miércoles, proporcionando una visión general de la situación económica actual de EE.UU. basada en entrevistas con contactos empresariales clave, economistas, expertos del mercado y otras fuentes de los 12 Distritos de la Reserva Federal.

Movimientos diarios de los mercados: El Yen japonés pierde terreno debido a la caída general del mercado

- Los operadores esperan la publicación del Producto Interior Bruto Anualizado (primer trimestre) de EE.UU. y los datos del Índice de Precios del Gasto en Consumo Personal (PCE) subyacente más adelante en la semana. Se espera que estas publicaciones de alto impacto proporcionen pistas sobre posibles recortes de tasas por parte de la Reserva Federal (Fed).

- El martes, el Índice de Precios de la vivienda de EE.UU. (intermensual) para marzo tuvo un rendimiento inferior, con un número de marzo del 0.1% frente al 1.2% de febrero, donde se esperaba un 0.5%.

- El indice de inflación mediana ponderada de Japón, un indicador significativo de la inflación tendencial del país, aumentó un 1.1% en abril. Esta tasa de crecimiento representa una desaceleración respecto al aumento del 1.3% registrado en marzo.

- El Índice de Precios de los Servicios Corporativos (CSPI) de Japón. El índice registró una lectura interanual del 2.8% en abril, superando las expectativas del 2.3% y marcando su tasa de aumento más rápida desde marzo de 2015.

- El ministro de Finanzas de Japón, Shun'ichi Suzuki, enfatizó el martes la importancia de que las monedas se muevan de manera estable y reflejen los fundamentos, afirmando que está monitoreando de cerca los movimientos del tipo de cambio (FX). Sin embargo, Suzuki se abstuvo de comentar si Japón ha llevado a cabo una intervención en el mercado de divisas.

- En la Conferencia BOJ-IMES 2024 el martes, la presidenta de la Reserva Federal de Cleveland, Loretta Mester, enfatizó la importancia de que las declaraciones del FOMC proporcionen una descripción detallada de la evaluación actual de la economía, su influencia en las perspectivas y los riesgos asociados. Mester espera que la Fed considere mejorar las comunicaciones como parte de su próxima revisión del marco de política monetaria.

- Mientras tanto, la gobernadora de la Reserva Federal (Fed), Michelle Bowman, destacó la importancia de continuar reduciendo el tamaño del balance para lograr reservas amplias lo más rápido posible, particularmente mientras la economía se mantenga robusta. Bowman enfatizó la importancia de comunicar cualquier cambio en la tasa de reducción para asegurar que quede claro que no significan un cambio en la postura de la política monetaria de la Fed.

- El lunes, el gobernador del BoJ, Kazuo Ueda, comentó que se ha avanzado en alejarse del cero y aumentar las expectativas de inflación, pero hay necesidad de reanclarlas, esta vez en el objetivo del 2%. Además, el vicegobernador del BoJ, Shinichi Uchida, declaró que han vuelto a un marco de política monetaria convencional para lograr un objetivo de estabilidad de precios del 2% mediante ajustes de la tasa de política a corto plazo.

- En su informe del lunes, la Oficina del Gabinete de Japón declaró que el gobierno mantuvo su visión sobre la economía sin cambios por tercer mes consecutivo en mayo. Señaló que la economía japonesa continúa recuperándose a un ritmo moderado, aunque hay señales de una pausa reciente en el crecimiento.

Análisis Técnico: El USD/JPY se mueve por encima del nivel clave de 157.00

El par USD/JPY cotiza alrededor de 157.30 el miércoles. El gráfico diario muestra un patrón de canal ascendente, indicando la continuación de una tendencia alcista en el mercado. Además, el RSI de 14 días se mantiene por encima de 50, confirmando un sesgo alcista.

El par USD/JPY podría potencialmente probar el nivel psicológico de 158.00, que se alinea con el límite superior del canal ascendente. Si este nivel se rompe, el siguiente objetivo podría ser 160.32, marcando su punto más alto en más de treinta años.

A la baja, la EMA de nueve días en 156.72 actúa como soporte inmediato, seguido del nivel psicológico de 156.00. Una mayor caída en el par USD/JPY podría aplicar presión bajista, potencialmente probando el límite inferior del canal ascendente.

USD/JPY: Gráfico Diario

Precio del Yen Japonés hoy

La tabla a continuación muestra el cambio porcentual del Yen Japonés (JPY) frente a las principales monedas listadas hoy. El Yen Japonés fue el más débil frente al Dólar Australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.03% | 0.06% | 0.11% | -0.03% | 0.01% | 0.10% | 0.02% | |

| EUR | -0.05% | 0.03% | 0.08% | -0.06% | -0.02% | 0.06% | -0.01% | |

| GBP | -0.06% | -0.01% | 0.06% | -0.10% | -0.04% | 0.04% | -0.03% | |

| CAD | -0.13% | -0.06% | -0.04% | -0.16% | -0.09% | -0.02% | -0.09% | |

| AUD | 0.03% | 0.06% | 0.10% | 0.15% | 0.06% | 0.13% | 0.09% | |

| JPY | -0.01% | 0.03% | 0.04% | 0.09% | -0.04% | 0.09% | 0.00% | |

| NZD | -0.10% | -0.06% | -0.04% | 0.02% | -0.14% | -0.07% | -0.09% | |

| CHF | -0.04% | 0.02% | 0.03% | 0.09% | -0.06% | 0.00% | 0.07% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Euro de la columna izquierda y te desplazas a lo largo de la línea horizontal hasta el Yen Japonés, el cambio porcentual mostrado en el cuadro representará EUR (base)/JPY (cotización).

- El petróleo supera los 80$ por primera vez en un mes.

- La presión en los mercados de petróleo está aumentando antes de la reunión de la OPEP+ en junio.

- El Índice del Dólar DXY sube hacia 104.50 tras los comentarios de línea dura de Neel Kashkari.

Los precios del petróleo extienden su rally por cuarto día consecutivo el miércoles, con las tensiones acumulándose antes de la reunión de la OPEP+ a principios de junio. Informes recientes de Bloomberg Intelligence apuntan a un déficit de petróleo para la segunda mitad de 2024 en caso de que la OPEP+ mantenga los recortes de producción actuales. Mientras tanto, la propia OPEP+ está socavando sus propios esfuerzos en medio de informes de que varios miembros de la OPEP no están cumpliendo con los recortes de producción prometidos.

Mientras tanto, el Índice del Dólar DXY, que rastrea el desempeño del Dólar estadounidense frente a una cesta de seis monedas principales, cotiza más fuerte después de que el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, asustara a los mercados al sugerir que una subida de tasas aún está sobre la mesa. Esto empujó a los mercados a un estado de aversión al riesgo, con las acciones cayendo y el Dólar subiendo frente a sus principales pares.

Al momento de escribir, el petróleo crudo WTI cotiza a 80.33 $ y el Brent crudo a 84.62 $.

Noticias del Petróleo y motores del mercado: La OPEP es el tema del momento

- Los compradores de petróleo chinos advierten de una menor demanda mientras reducen sus tasas de producción debido a la actual crisis del mercado inmobiliario chino y a una menor demanda general de plásticos debido al impulso del ESG en Europa y EE.UU.

- Bloomberg informa que la OPEP ha estado utilizando la gestión activa de la oferta para mantener los precios del petróleo respaldados.

- Los estrategas de UBS emitieron una nota el miércoles, favoreciendo las inversiones en petróleo sobre el Oro, con más potencial alcista para el petróleo frente a los metales preciosos.

- Las tensiones siguen elevadas en Oriente Medio, con los partidos de oposición de Israel buscando supuestamente formas de destituir al actual primer ministro Benjamin Netanyahu.

Análisis técnico del precio del petróleo: Recuperación sustancial

Los precios del petróleo se han recuperado en los últimos días, marcando un nuevo máximo para mayo justo al final del mes. Aunque podría parecer tentador para los traders saltar, el riesgo de resistencia al alza es amplio y esta acumulación podría ser un clásico evento de "comprar el rumor, vender el hecho", con la posibilidad de que la próxima reunión de la OPEP decepcione a los mercados.

Al alza, la Media Móvil Simple (SMA) de 55 días en 81.31 $ y la línea de tendencia descendente en 81.85 $ están formando un área con mucha resistencia. Una vez superada, el camino parece bastante abierto para dirigirse a 87.12 $.

A la baja, hay una gran área de soporte con la SMA de 100 días en 78.95 $ y la SMA de 200 días en 79.57 $. Sumado a esto, hay una línea de tendencia ascendente, formando una trifecta de niveles de soporte que deberían evitar otra caída pronunciada. Si esos niveles no se mantienen, una revisión del mínimo de mayo cerca de 76.00 $ parece inevitable.

Petróleo crudo WTI: Gráfico diario

- El EUR/USD se consolida dentro del triángulo ascendente, indicando un sesgo alcista.

- El límite superior del triángulo ascendente y el nivel psicológico de 1.0900 parecen ser niveles clave de resistencia.

- El par podría probar el límite inferior del triángulo ascendente, seguido por la EMA de 21 días en 1.0815.

El EUR/USD extendió las pérdidas hasta cerca de 1.0850 durante la sesión asiática del miércoles. El par enfrenta desafíos a medida que el Dólar estadounidense (USD) gana terreno en medio de un sentimiento emergente de aversión al riesgo, posiblemente desencadenado por los comentarios de línea dura del presidente de la Fed de Minneapolis, Neel Kashkari. Los comentarios de Kashkari sugieren que los aumentos de tasas aún son una posibilidad y expresan incertidumbre sobre el proceso desinflacionario, con una predicción de solo dos recortes de tasas.

Sin embargo, un análisis del gráfico diario indica un sesgo alcista para el par EUR/USD, ya que se consolida dentro de un triángulo ascendente. Además, el indicador de impulso del Índice de Fuerza Relativa (RSI) de 14 días está ligeramente por encima del nivel 50, lo que respalda aún más este sesgo alcista.

El par EUR/USD podría desafiar potencialmente el límite superior del triángulo ascendente, seguido por el nivel de resistencia psicológico en 1.0900. Romper por encima de este nivel podría llevar al par hacia la región alrededor del nivel significativo de 1.0950, seguido por un máximo de tres meses de 1.0981.

A la baja, el soporte inmediato para el par podría encontrarse en el límite inferior del triángulo ascendente, seguido por la Media Móvil Exponencial (EMA) de 21 días en 1.0815. Una ruptura por debajo del nivel psicológico de 1.0800 podría ejercer presión a la baja, potencialmente navegando hacia el área alrededor del nivel significativo de 1.0700.

EUR/USD: Gráfico diario

El miembro de la junta del Banco de Japón (BoJ), Seiji Adachi, ha realizado unas declaraciones el miércoles, expresando su opinión sobre la política monetaria del banco central y las perspectivas del tipo de cambio.

Declaraciones destacadas

No hubo implicaciones políticas en la disminución de un solo día en la compra de bonos del BoJ.

No tengo una opinión fuerte sobre si la reducción de la compra de bonos del BoJ debería ocurrir pronto o más tarde.

Observaremos más cuidadosamente los movimientos de las tasas de interés a largo plazo.

Si los movimientos actuales del tipo de cambio persisten, ciertamente tendrán un impacto en la economía y los precios.

Por supuesto, responderemos con política monetaria si los movimientos del tipo de cambio tienen un impacto material en la economía y los precios.

No puedo decir ahora si los movimientos del Yen afectarían la economía y los precios.

El BoJ necesitará mucho tiempo y buscará la opinión de varios expertos para decidir qué hacer con sus tenencias de ETF.

Habiendo elevado el objetivo de crecimiento económico de China del 4.6% al 5% en 2024 tras un fuerte primer trimestre, el Subdirector Gerente del Fondo Monetario Internacional (FMI) elogió los esfuerzos de China para apuntalar su mercado inmobiliario.

Datos clave

El FMI espera que el crecimiento económico de China se desacelere al 3.3% para 2029 debido al envejecimiento y al menor crecimiento de la productividad.

El FMI eleva el objetivo de crecimiento económico de China para 2025 al 4.5% desde el 4.1%.

Vemos margen para un paquete de políticas más integral para abordar los problemas del sector inmobiliario.

Los recursos del gobierno central deben desplegarse para ayudar a los compradores de viviendas pre-vendidas sin terminar.

Las políticas macroeconómicas deben apoyar la demanda interna y mitigar los riesgos externos.

La política debe priorizar el apoyo del gobierno central al sector inmobiliario.

Acogemos con satisfacción las medidas de política monetaria implementadas hasta la fecha en 2024.

China debe continuar con las reformas económicas para aumentar la productividad y nivelar el campo de juego entre todos los tipos de empresas.

Crear un buen entorno empresarial que esté orientado al mercado y basado en la ley.

La investigación del FMI muestra que en un período de 15 años, con buenas reformas, el PIB de China podría ser un 18% mayor.

El Índice de Precios al Consumidor (IPC) mensual de Australia aumentó a un ritmo mensual del 3.6% en abril, tras subir un 3.5% en marzo, según datos publicados el miércoles por la Oficina Australiana de Estadísticas (ABS). Este es el mayor incremento visto en cinco meses. La cifra supera las estimaciones del mercado, ya que se esperaba un aumento del 3.4%.

Mientras tanto, los datos de trabajos de construcción realizados en Australia cayeron al -2,9% intertrimestral entre enero y marzo, decepcionando las expectativas de un crecimiento del 0,5%. El trimestre anterior el crecimiento fue del 0,7%.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias