- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par EUR/JPY recupera terreno y alcanza un nuevo máximo de tres días en 141.97, lejos de 142.00.

- Análisis del precio del EUR/JPY: Lateralizado a la espera de un catalizador para tomar dirección.

El euro (EUR) está recuperando algo de terreno contra el yen japonés (JPY), ya que el cierre de Wall Street se avecina, después de tocar mínimos de dos semanas en 140.55, aunque escenificó una remontada y viajó de nuevo al máximo del día en 141.97. En el momento de escribir estas líneas, el par EUR/JPY opera en 141.50, por encima de su precio de apertura.

Análisis del precio del EUR/JPY: Perspectiva técnica

Tras una recuperación desde el mínimo diario del 19 de enero en 137,91 hacia el máximo diario del 25 de enero en 142.29, el USD/JPY permanece atrapado en un rango de 250 puntos dentro de la zona de 140.75-142.39 desde hace cinco días. Además, la Media Móvil Exponencial (EMA) de 20 días en 140.94 y la EMA de 50 días en 141.70 actuaron como soporte/resistencia del rango. Por lo tanto, el EUR/JPY carece de tendencia ante la falta de un catalizador.

En cuanto a los osciladores, el Índice de Fuerza Relcista (RSI) en territorio alcista respaldó la acción del precio de hoy, contrariamente a la Tasa de Cambio (RoC), que indica que los vendedores están comenzando a cobrar impulso.

Por lo tanto, la primera resistencia del EUR/JPY sería la EMA de 50 días en 141.70 y podría repuntar una vez rota. La siguiente resistencia sería el nivel psicológico de 142.00, antes del máximo del miércoles 25 en 142.29, seguido de 143.00.

En un escenario alternativo, si el par USD/JPY rompe a la baja, expondría niveles clave de soporte. En primer lugar la SMA de 20 días en 140.94, seguida de la EMA de 200 días en 140.24, y luego el nivel psicológico de140.00.

Análisis del precio del EUR/JPY

- Los bajistas del EUR/USD entran en la recta final de Wall Street.

- Las acciones de EE.UU. se hunden antes de las ganancias de esta semana y los principales eventos del calendario, como el BCE, la Fed y EE.UU. NFP.

El EUR/USD se ha visto obligado a retroceder mientras las acciones caen a nuevos mínimos de sesión, liderados por el Nasdaq, el mercado tecnológico, que ha perdido más de un 1% este lunes. En el momento de escribir estas líneas, el par EUR/USD pierde en torno a un 0.2% y ha caído desde un máximo de 1.0913 hasta un mínimo de 1.0839 registrado recientemente.

Se avecina una gran semana y los mercados se están cuadrando antes de acontecimientos importantes como la Reserva Federal, el Banco Central Europeo y las nóminas no agrícolas de EE.UU., como enfrentamiento y gran final. En primer lugar, los mercados prevén una subida de 25 puntos básicos de la Reserva Federal, pero también se baraja la posibilidad de que la tasa de referencia alcance un máximo del 4.93% en junio, frente al 4.33% actual. También hay voces que abogan por que el banco central la reduzca hasta el 4.52% en diciembre. Sin embargo, algunos analistas opinan que el mercado se equivoca, teniendo en cuenta lo tenso que está el mercado laboral. Algunos funcionarios de la Fed se han opuesto a los llamamientos del mercado en favor de un giro y han afirmado que tendrán que mantener los tipos en territorio restrictivo durante un tiempo para reducir la inflación.

El BCE será clave

En cuanto al BCE, los Mercados han estado escasos de comentarios por parte de los funcionarios del BCE en los últimos tiempos y tampoco ha habido muchos datos en los que basarse. En su lugar, el sentimiento es de una subida de 50 puntos básicos seguida de comentarios de línea agresiva por parte de la gobernadora Christine Lagarde. Hay margen para que las cosas se pongan interesantes durante la conferencia de prensa", afirman los analistas de TD Securities, que añaden que "creemos que Lagarde se mostrará más dura de lo esperado y repetirá su anterior previsión de nuevas subidas de 50 puntos básicos en marzo y mayo".

Los analistas de Danske Bank ven en última instancia la tasa terminal del BCE en el 3.25% en mayo, pero sostienen que los riesgos siguen inclinándose al alza. También señalan que las cifras preliminares del IPCA de enero se publicarán justo antes de la reunión del miércoles. Esperamos un repunte tanto en términos generales (9.6% frente a 9.2%) como subyacentes (5.4% frente a 5.2%)".

La gran final llegará con las nóminas no agrícolas de EE.UU. del viernes, para las que el consenso prevé un aumento de 185.000 puestos de trabajo frente a los 223.000 de diciembre, según los analistas de Brown Brothers Harriman.En general, el mercado laboral sigue siendo estrecho y es difícil ver cómo las presiones salariales pueden caer mucho más dada esta rigidez", argumentaron los analistas.

- El par NZD/USD cae a la par que el dólar australiano y los valores estadounidenses en las últimas horas de Wall Street.

- Los inversores están nerviosos antes de los eventos críticos, incluyendo la Fed, NFP y NZD sobre los datos del mercado.

El par NZD/USD se está fundiendo en la última parte de la sesión estadounidense, mientras los valores de EE.UU. caen antes del cierre en un comienzo agitado de la semana antes de eventos críticos. En el momento de escribir estas líneas, el par NZD/USD pierde un 0.13% y ha caído desde un máximo de 0.6508 hasta un mínimo de 0.6472, tras marcar un nuevo mínimo en la jornada neoyorquina.

Los movimientos en Wall Street han sido liderados por el Nasdaq, centrado en la tecnología, que ha bajado más de un 1% el lunes, ya que los valores de crecimiento de gran capitalización, como Apple, Amazon y Alphabet, han caído antes de los informes de ganancias de esta semana. Las antípodas son divisas de alta beta que tienden a seguir la evolución de las acciones mundiales, de ahí la caída del pájaro.

Próximos eventos clave

El principal foco de atención en los Mercados será la Reserva Federal y las nóminas no agrícolas de EE.UU., ambos eventos podrían ser fundamentales para el espacio de divisas. Igualmente, hay datos del mercado laboral nacional en el calendario para el Kiwi. "Esperamos otra cifra firme del mercado laboral en el cuarto trimestre, aunque no creemos que sea un cambio de juego para impulsar al Banco de Reserva de Nueva Zelanda hacia una subida de 75 puntos básicos después de que la impresión del IPC del cuarto trimestre de la semana pasada incumpliera las previsiones del RBNZ", argumentaron los analistas de TD Securities. Sin embargo, consideramos que una tasa terminal del 5% es necesaria para sofocar el riesgo de una espiral de precios y salarios, ya que el crecimiento trimestral de los salarios aumenta y establece un nuevo récord de crecimiento salarial anual''.

En cuanto a la Fed, los Mercados prevén que la tasa de referencia de la Fed alcance un máximo del 4.93% en junio, frente al 4.33% actual, y que el banco central la reduzca al 4.52% en diciembre. Sin embargo, los responsables de la Fed se han opuesto a los llamamientos del mercado en favor de un giro y han afirmado que tendrán que mantener los tipos en territorio restrictivo durante un tiempo para reducir la inflación.

Por su parte, los analistas de ANZ Bank afirmaron hoy en una nota que "el kiwi se ha comportado bien, pero el ciclo económico en general está cambiando, y los mercados estadounidenses tienen margen para "descontar" muchos recortes, lo que debería ayudar al dólar. Pero pasemos los datos laborales de NZ de mañana''.

- El par GBP/USD fue rechazado desde 1.2400 por quinto día consecutivo, mientras los operadores se preparan para un calendario cargado.

- Las decisiones de política monetaria de la Reserva Federal estadounidense y del Banco de Inglaterra se avecinan y mantendrían a raya a los inversores.

- Análisis del precio del GBP/USD: Lateralizado, atrapado en el rango 1.2340-1.2430.

El par GBP/USD perdió terreno en la sesión americana, antes de una semana ajetreada en la agenda económica mundial, en la que los principales bancos centrales tomarán decisiones de política monetaria. Se espera que la Reserva Federal de EE.UU. (Fed) suba las tasas en 25 puntos básicos, mientras que el Banco de Inglaterra (BoE) probablemente subiría las tasas en 50 puntos básicos, y los analistas estiman que después de la decisión de febrero, el BoE haría una pausa. En el momento de escribir estas líneas, el par GBP/USD cotiza a 1.2367.

Análisis del precio del GBP/USD: Perspectiva técnica

Consolidación es el nombre del juego en el caso de que la GBP/USD no logre romper por encima/por debajo de la parte superior/inferior de 1.2430/1.2344. A pesar de que está descendiendo a nuevos mínimos del día en 1.2367, se mantendría dentro del rango en la zona mencionada anteriormente. Sin embargo, el GBP/USD se está acercando a una línea de tendencia de soporte alcista de 13 días, que, una vez superada, la GBP/USD podría caer hasta 1.2300, seguida de la media móvil exponencial (EMA) de 20 días en 1.2277.

Como escenario alternativo, si la GBP/USD recupera los 1.2400, entonces la GBP/USD podría recuperarse hacia la zona de los 1.2500, pero en su camino hacia el norte, tendría que enfrentarse al máximo del 14 de diciembre en los 1.2446.

Osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) sugieren que se esperan nuevas caídas.

GBP/USD Niveles técnicos clave

- El par AUD/USD cae por debajo del nivel psicológico de 0.7100 ante la falta de nuevos impulsos.

- La decisión de política monetaria de la Reserva Federal de EE.UU. mantiene a raya a los operadores, mermando su ánimo.

- Más tarde, se publicarán las Ventas Minoristas Australianas, mientras que el PMI de Chicago y la Confianza del Consumidor actualizarán la situación de la economía estadounidense.

El par AUD/USD retrocede tras alcanzar un máximo diario en 0.7120, mientras el dólar estadounidense recupera terreno frente a la mayoría de las divisas del G8, apoyado por los elevados rendimientos de los bonos del Tesoro estadounidense y un sentimiento amargo, como lo muestra la caída de las acciones estadounidenses. En el momento de escribir estas líneas, el par AUD/USD cotiza a 0.7076.

Los datos económicos de EE.UU. empiezan a dar soporte al aterrizaje suave de la Fed

Un impulso de aversión al riesgo mantiene a los inversores al margen antes de la decisión monetaria de la Reserva Federal (Fed) estadounidense del miércoles. El AUD/USD sigue cayendo, con la vista puesta en la prueba del mínimo diario del 25 de enero en 0.7032, que, una vez conquistado, podría poner en juego el nivel 0.7000. Los datos económicos de EE.UU. de la semana pasada, con un Producto Interior Bruto (PIB) para el cuarto trimestre superior a las estimaciones pero inferior a los datos del tercer trimestre, justificaron que un grupo de funcionarios de la Fed respaldara subidas de tasas de menor cuantía.

Además, un indicador de inflación de la Fed conocido como el Gasto en Consumo Personal (PCE) subyacente bajó del 4.7% en noviembre al 4.4% en la base anual del mes pasado. Por otra parte, según un sondeo de la Universidad de Michigan (UM), la confianza de los consumidores estadounidenses mejoró, mientras que las expectativas de inflación disminuyeron.

Dicho esto, se espera que la Reserva Federal (Fed) de EE.UU. suba los tipos un cuarto de punto porcentual (0.25%) el miércoles, poniendo fin a la era de más de 75 subidas, que elevó la tasa de los fondos federales (FFR) hasta la horquilla del 4.25-4.50%.

El Índice del dólar estadounidense (DXY), que mide el valor del dólar frente a una cesta de divisas, siguió ganando terreno y recuperó el nivel 102.000, con una subida del 0.15% hasta 102.079. Entretanto, el rendimiento de los bonos del Tesoro estadounidense a 10 años amplía sus ganancias, con una subida de cuatro puntos básicos (pb) hasta 3.546%.

¿Qué hay que tener en cuenta?

La agenda económica australiana incluirá datos de vivienda y la última actualización de las Ventas Minoristas, que se espera caigan hasta el -0-3% intermensual. En Estados Unidos se publicará el Índice de Coste del Empleo (ECI), los datos de vivienda, el PMI de Chicago y la confianza del consumidor del martes.

Niveles técnicos clave del AUD/USD

- El EUR/USD avanza a máximos de 2 días cerca de 1.0915.

- Las cifras preliminares del PIB alemán decepcionaron en el cuarto trimestre.

- La Confianza del consumidor y el Sentimiento económico de la UEM mejoraron en enero.

El optimismo en torno al EUR se mantiene firme en la tarde europea, con el EUR/USD registrando ganancias decentes cerca de la barrera de 1.0900.

EUR/USD: Ganancias diarias limitadas cerca de 1.0915

El EUR/USD se mantiene firme cerca de la zona de 1.0900 gracias al pequeño retroceso del dólar y a las tendencias poco concluyentes del apetito por el riesgo a principios de semana.

De momento, la cautela domina el ánimo de los inversores antes de las reuniones de política monetaria de la Fed y el BCE del miércoles y el jueves, respectivamente.

A primera hora de la sesión, la economía alemana se contrajo un 0.2% intertrimestral en el cuarto trimestre y creció un 1.1% en los últimos doce meses, según los datos preliminares del PIB. Además, la Confianza del consumidor final en la zona euro mejoró hasta -20.9 en enero, mientras que el Sentimiento económico también subió hasta 99.9 en el mismo periodo.

El índice de manufactura de la Fed de Dallas será la única publicación del lunes.

Lo que hay que tener en cuenta en torno al EUR

La fuerte recuperación anual del EUR/USD parece haberse topado por el momento con una barrera inicial decente en torno a 1,0930.

Mientras tanto, la evolución de los precios de la divisa europea debería seguir de cerca la dinámica del dólar, así como las posibles medidas que adopten el BCE y la Reserva Federal en sus próximas reuniones de la semana que viene.

Por lo que respecta a la zona del euro, la preocupación por la recesión parece haber disminuido, aunque sigue siendo un factor importante para la recuperación de la moneda única, así como la postura de línea agresiva del BCE.

Niveles técnicos

De momento, el par gana un 0.29% en 1.0896 y se enfrenta a la siguiente resistencia en 1.0929 (máximo del 26 de enero de 2023), seguido de 1.0936 (máximo semanal del 21 de abril de 2022) y, por último, 1.1000 (nivel redondo). Por otra parte, el quiebre de 1.0766 (mínimo semanal del 17 de enero) tendría como objetivo 1,0608 (SMA de 55 días) en camino a 1.0481 (mínimo mensual del 6 de enero).

Jörg Krämer, Economista Jefe de Commerzbank, ofrece un breve análisis del PIB preliminar alemán, que mostró que la mayor economía de la eurozona se contrajo un 0.2% durante el cuarto trimestre. Esta cifra se situó por debajo de las estimaciones de consenso que apuntaban a una lectura plana y del crecimiento del 0.4% registrado en el trimestre anterior.

Declaraciones destacadas:

"Contrariamente a las orientaciones de la Oficina Federal de Estadística, el PIB alemán del cuarto trimestre descendió ligeramente respecto al del tercer trimestre (-0.2%). Esto se debió principalmente al consumo privado. Los consumidores no son inmunes a la erosión de su poder adquisitivo por una inflación récord. Otro argumento a favor de una recesión -aunque leve- es que los bancos centrales de muchos países han tenido que subir masivamente sus tasas de interés a causa de la inflación. Además, es probable que las compañías alemanas ya hayan liquidado buena parte de la elevada cartera de pedidos creada durante la Corona. Seguimos esperando que el PIB alemán se contraiga un 0.5%".

- Euro se fortalece luego de datos de inflación de España.

- Economía alemana se contrae inesperadamente en el cuarto trimestre.

- EUR/GBP está cortando racha de tres días con bajas.

El EUR/GBP está subiendo en el inicio de la semana, ante un euro más fuerte tras datos de la Eurozona. El cruce está en el área de máximo diarios en 0.8800, probando dicho nivel clave, que también incluye a la media móvil de 20 días.

El euro recibió un impulso en la suba en los rendimientos de los bonos de la Eurozona tras el dato de inflación de España que sorprendió con una suba. Un dato positivo fue la mejora en el índice de confianza de la región. Ene el lado negativo, la economía alemana se contrajo 0.2% en el cuatro trimestre.

Será una semana que puede traer mucha actividad en el cruce EUR/GBP. Además de los datos de inflación de la Eurozona que se van a ir conociendo, está la decisión de los bancos centrales. El jueves tanto el Banco de Inglaterra (BoE) como el Banco Central Europeo (BCE) hablarán.

El BoE se espera que suba las tasas de interés en 50 puntos básicos, aunque también hay quienes ven más probable que sea de 25 puntos básicos. El disenso en el Comité de Política Monetaria se mantendría. Lo que diga sobre el futuro del BoE será clave para la libra esterlina.

El mismo día, el BCE también subiría las tasas de interés, en este caso con expectativas mucho más firmes de que sea de 50 puntos básicos. Las señales del BCE serían de una continuidad en el ajuste monetario.

La divergencia entre un BCE más hawkish que el BoE de cara al futuro han sido un factor clave para el rally de diciembre del EUR/GBP. En enero se está viendo una consolidación en niveles cercanos a 0.8800. De darse un quiebre firme sobre 0.8900, quedaría listo el euro para una prueba a 0.9000. Antes debería de superar la resistencia en 0.8860.

En la dirección contraria, un cierre (sobre todo semanal) debajo de 0.8730 sería una señal a favor de la libra. El próximo soporte está en 0.8670.

Niveles técnicos

- El EUR/USD recupera la sonrisa tras dos retrocesos diarios consecutivos.

- Parece probable otra prueba del máximo de 2023 cerca de 1.0930.

El EUR/USD repunta e intenta recupera la zona más allá de 1.0900 el lunes.

Las apuestas para un mayor avance se ven en aumento mientras siga por encima de la línea de soporte de dos meses en torno al área de 1.0700.

De hecho, la continuación de la tendencia alcista ahora necesita superar rápidamente el máximo de 2023 en 1.0929 (26 de enero) para permitir una prueba al máximo semanal en 1.0936 (21 de abril de 2022). Una ruptura sostenible por encima de este nivel podría allanar el camino para un desafío de la barrera clave de 1.1000 más pronto que tarde.

A más largo plazo, la visión constructiva se mantiene mientras continúe por encima de la media móvil simple de 200 días, hoy en 1.0310.

EUR/USD gráfico de día

- Mercados de renta variable con un tono negativo, caídas en promedio del 0.8% en Wall Street.

- Arranca una semana muy cargada de resultados, datos y eventos.

- El dólar se mueve sin dirección clara, caen los bonos soberanos.

- Metales, petróleo y criptomonedas sin cambios significativos.

Los futuros de Wall Street operan en rojo en el comienzo de una semana con datos claves, resultados corporativos críticos y decisiones de bancos centrales. El dólar se mueve sin dirección clara y con recorridos en los rangos recientes. Las materias primas estables y los rendimientos de bonos al alza.

Comienza semana clave

En Asia, el Hang Seng cayó 2.73%. En Europa las bolsas están cayendo con el FTSE 100 cediendo 0.14% y el CAC 40 perdiendo 0.85%. Los futuros del S&P caen 1%, y los del Nasdaq 1.39%.

Las acciones de Alibaba que operan Nueva York caen en la previa más del 5%. Lockheed Martin se destaca con una suba del 1%. Antes de la apertura presentarán resultados Rayanair y Canon; tras el cierre lo harán Whirpool y Principal Financial. Esta semana presentarán resultados de Exxon, Ford, Starbucks, Apple, Amazon, Meta Platforms y Alphabet. Las empresas tecnológicas están en la mira luego de los anuncios de recortes de personal y su panorama puede pesar en los mercados en general.

En Europa se conocieron datos mixtos. Entre lo más llamativo estuvo la contracción de la economía de Alemania en el cuatro trimestre del 0.2%, en contra de la expectativa de un estancamiento. En España los indicadores de inflación anual de enero sorprendieron al alza, con el índice armonizado ubicándose en 5.8%, mayor al 5.7% previo y al 4.9% esperado, eso pese a la baja mensual del 0.2%. En el lado positivo, los indicadores de confianza del consumidor de la Eurozona mejoraron con el índice principal subiendo desde 97.1 a 99.9.

En EE.UU. se publicará el índice de negocios manufacturero de la Fed de Dallas. El martes saldrán datos de empleo, producción y comercio minorista de Japón, cifras de actividad de China, PIB de la Eurozona y la inflación preliminar de diciembre de Alemania. Además, el martes comenzará la reunión de dos días de la Reserva Federal. Se viene una semana cargada por delante ya que además de los resultados corporativos y los datos, será la de la decisión de la Fed (miércoles), del Banco Central Europeo y del Banco de Inglaterra (jueves). La cantidad de reportes económicos relevantes y las decisiones de bancos centrales llevan a que exista una alta posibilidad de volatilidad en los mercados financieros.

Los rendimientos de los bonos soberanos suben en general. Los datos de España de inflación hicieron aceleran a los de la región. El bono a a10 años de Alemania rinde 2.32%, el máximo desde el 6 de enero, mientas que el del Tesoro lo rinde 3.55%, cerca del máximo del viernes. El tesoro estadounidense colocará deuda a 13 semanas (60.000 millones) y 26 semanas (48.000 millones).

El dólar presenta resultados mixtos y variaciones pequeñas con respecto a los cierres del viernes. El DXY cae 0.07%, y opera en 101.85. El USD/JPY había caído en horas asiáticas hasta 129.20 pero rebotó y está en 130.20. El EUR/USD marcó máximos sobre 1.0900, aunque aún no ha conseguido afirmarse por encima. El GBP/USD opera en torno a 1.2900. Las monedas de mercados emergentes cotizan con mayoría de pérdidas (moderadas) frente al dólar.

El oro y la plata se mantiene estable en niveles familiares. El oro sigue sin alejarse de 1,930$ mientras que la plata se mantiene cerca de 23.70$. Las criptomonedas están cayendo el lunes. Bitcoin el fin de semana había trepano hasta las puertas de 24.000$, pero hoy devuelve gran parte de esas ganancias y está probando 23.000$. Los precios del petróleo no registran variaciones significativas y el barril de WTI se mantiene cerca de 80.00$.

Niveles técnicos

- El EUR/USD repunta y vuelve a apuntar a la barrera de 1.0900.

- La tasa de crecimiento del PIB de Alemania se contrae en el cuarto trimestre.

- El índice de la Fed de Dallas en EE.UU. se publicará más tarde durante la sesión americana.

La moneda comíun empieza una nueva semana de operaciones con buen pie y vuelve a llevar al EUR/USD cerca de la barrera clave de 1.0900 al inicio de la sesión europea del lunes.

EUR/USD sigue pendiente de los eventos del FOMC y el BCE

El EUR/USD recupera parte del terreno perdido y consigue volver a sonreír tras dos retrocesos diarios consecutivos, desplazando su atención al mismo tiempo hacia la región de 1.0900 en medio de una postura de cautela generalizada antes de los eventos clave de esta semana.

El miércoles se reúne el Comité Federal de Mercado Abierto (FOMC) y se prevé una subida de tipos de 25 puntos básicos, mientras se espera que el jueves el BCE aumente su tasa de interés en medio punto porcentual.

Mientras tanto, la atención de los inversores debería centrarse en los posibles movimientos futuros de estos dos grandes bancos centrales, donde el sentimiento de los inversores sigue estando a merced de los mensajes de línea dura de los responsables políticos de la Fed y el BCE, la probabilidad de un pivote de la Fed, la mejora de las perspectivas de crecimiento en la región del euro y la resistencia de la economía estadounidense.

En el calendario de la eurozona, el Producto Interior Bruto (PIB) de Alemania ha caído un 0.2% en la lectura preliminar del cuarto trimestre de 2022, empeorando el 0% estimado y el +0.4% visto en el tercer trimestre. En una base anualizada, el PIB ha crecido un 1.1%, por debajo del 1.3% previo y previsto. Más adelante se publicarán los últimos datos sobre la confianza del consumidor y el sentimiento económico en el conjunto de la zona euro.

En Estados Unidos, el índice de manufactura de la Fed de Dallas será la única publicación del lunes.

¿Qué podemos esperar en torno al EUR?

La fuerte recuperación anual del EUR/USD parece haberse topado por el momento con una barrera inicial decente en torno a 1.0930.

Mientras tanto, la evolución de los precios de la moneda europea debería seguir de cerca la dinámica del dólar, así como las posibles medidas que adopten el BCE y la Reserva Federal en sus próximas reuniones de esta semana.

Por lo que respecta a la zona del euro, la preocupación por una recesión parece haber disminuido, aunque sigue siendo un factor importante para la recuperación de la moneda común, así como la postura de línea dura del BCE.

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD gana un 0.17% en el dia, cotizando en 1.0884. La siguiente resistencia está en 1.0929 (máximo del 26 de enero), seguida de 1.0936 (máximo del 21 de abril de 2022) y 1.1000 (nivel redondo). Por otra parte, una ruptura de 1.0766 (mínimo del 17 de enero) tendría como objetivo 1.0608 (SMA de 55 días) en camino a 1.0481 (mínimo del 6 de enero).

- El GBP/USD lucha por ganar tracción significativa y oscila en un rango estrecho el lunes.

- Los operadores parecen reacios a abrir nuevas posiciones antes de los eventos de riesgo de los bancos centrales de esta semana.

- Las expectativas por menores subidas de tasas de la Fed continúan debilitando al USD y ofrecen cierto soporte al par.

El par GBP/USD comienza la semana con un tono moderado y oscila entre ganancias tibias y pérdidas menores durante los primeros compases de la sesión europea. El par se mantiene dentro de un rango de varios días y actualmente se sitúa justo por debajo del nivel redondo de 1.2400.

Los operadores parecen haberse mantenido al margen a la espera de los eventos de los bancos centrales de esta semana, lo que a su vez no proporciona ningún impulso significativo al par GBP/USD. Está previsto que la Reserva Federal anuncie su decisión al final de una reunión de política monetaria de dos días el miércoles. A continuación, el jueves, el Banco de Inglaterra dará a conocer su última actualización de la política monetaria, lo que ayudará a determinar el próximo movimiento direccional del par.

Mientras tanto, las especulaciones de que la elevada inflación al consumidor obligará al Banco de Inglaterra (BoE) a seguir subiendo los tipos ofrecen cierto soporte a la libra esterlina. Esto, junto con el sentimiento bajista subyacente que rodea al dólar estadounidense, actúa como un viento de cola para el par GBP/USD. De hecho, el índice del dóar DXY, que mide la fortaleza del dólar frente a una cesta de divisas, se debilita cerca de mínimos de nueve meses, en medio de expectativas a menores subidas de tasas por parte de la Fed.

Los inversores parecen ahora convencidos de que el banco central estadounidense suavizará su postura de línea dura ante los signos de relajación de las presiones inflacionistas. Estas expectativas se vieron reafirmadas por la publicación el viernes del indicador de inflación preferido por la Fed, el índice de precios PCE subyacente de EE.UU., que cayó a una tasa interanual del 4.4% en diciembre, frente al 4.7% anterior. Sin embargo, otros datos macroeconómicos publicados recientemente respaldaron la idea de que la Fed mantuviera su postura de línea dura durante más tiempo.

Por lo tanto, los inversores buscarán pistas sobre las futuras subidas de tasas de la Fed, que desempeñarán un papel clave en la dinámica de precios del USD y proporcionarán un nuevo impulso direccional al par GBP/USD. El par parece ahora más propenso a prolongar el movimiento de consolidación ante la ausencia de cualquier publicación económica relevante, ya sea desde el Reino Unido o EE.UU. el lunes.

GBP/USD niveles técnicos

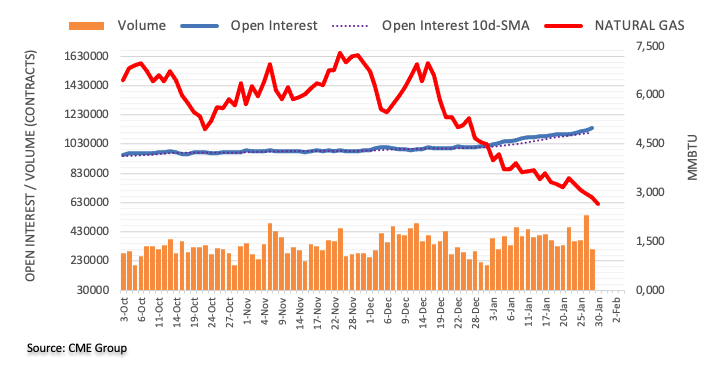

El interés abierto en los mercados de futuros de gas natural aumentó el viernes por cuarta sesión consecutiva, esta vez en unos 9.700 contratos, según los datos preliminares del CME Group. El volumen, en cambio, revirtió dos aumentos diarios consecutivos y bajó en alrededor de 233.200 contratos.

Gas natural: El siguiente soporte es 2.45$

Los precios del gas natural se mantuvieron a la defensiva el viernes. El movimiento se debió al aumento del interés abierto, que debería mantener la tendencia bajista por el momento. Dicho esto, el siguiente soporte para la materia prima se sitúa en los mínimos de abril de 2021, cerca de 2.45$ por MMBtu.

- El AUD/USD sufre cierta presión vendedora el lunes y alcanza un nuevo mínimo diario al inicio de la sesión europea.

- Un tono más débil en torno a los mercados bursátiles ejerce presión sobre el Aussie, sensible al riesgo.

- Las expectativas a menores subidas de tasas de la Fed mantienen al USD bajo presión y deberían ayudar a limitar las pérdidas del par.

El par AUD/USD atrae a algunos vendedores tras un repunte inicial a la zona de 0.7120 y se mantiene a la defensiva al inicio de la sesión europea del lunes. El par cae a mínimos de tres días, en torno a la zona de 0.7070 en la última hora, aunque parece difícil que se produzca una caída significativa.

Un tono de riesgo más suave, como se muestra por un sentimiento más débil en torno a los mercados bursátiles, es visto como un factor clave que aleja los flujos monetarios del Aussie,sensible al riesgo. A pesar de que China redujo en diciembre su estricta política de cero-covid, el peor brote hasta la fecha de COVID-19 en el país ha alimentado la incertidumbre sobre una fuerte recuperación económica. Esto, a su vez, atempera el apetito de los inversores por activos de mayor riesgo y mantiene a raya cualquier optimismo en los mercados.

En cuanto al par AUD/USD, es probable que las caídas se mantengan soportadas, al menos por ahora, en un contexto de debilidad del dólar. De hecho, el índice del dólar DXY, que mide la fortaleza del dólar frente a una cesta de divisas, se debilita cerca de su nivel más bajo en nueve meses, en medio de unas expectativas cada vez más firmes de un endurecimiento menos agresivo de la política monetaria por parte de la Fed. Los mercados parecen convencidos de que el banco central estadounidense suavizará su postura de línea dura y esperan una subida de tasas menor, de 25 puntos básicos, el miércoles.

Las expectativas se vieron reforzadas por la publicación el viernes de los datos del gasto en consumo personal (PCE) de EE.UU., que mostraron que el índice de precios PCE subyacente cayó a una tasa interanual del 4.4% en diciembre, frente al 4.7% anterior. Dicho esto, otros datos macroeconómicos estadounidenses publicados recientemente apuntan a una economía resistente y respaldan la idea de que la Fed mantenga su postura de línea dura durante más tiempo. Por lo tanto, la atención seguirá centrada en el resultado de la reunión de dos días del FOMC, que podría dar pistas sobre futuras subidas de tasas.

En vísperas de la reunión del banco central, los operadores podrían abstenerse de abrir posiciones agresivas y preferir mantenerse al margen. Aparte de esto, el aumento de las probabilidades de una nueva subida de tasas por parte del Banco de la Reserva de Australia (RBA) en febrero podría apuntalar al dólar australiano y ayudar a limitar cualquier retroceso correctivo significativo para el par AUD/USD. Por ello, es prudente esperar a que se produzcan fuertes ventas antes de confirmar que el par ha tocado techo.

Niveles técnicos a vigilar

En opinión de Quek Ser Leang, estratega de Mercados del Grupo UOB, y Peter Chia, estratega sénior de Divisas, la fortaleza del GBP/USD podría estar perdiendo fuelle.

Comentarios destacados

Vista a 24 horas: "El viernes pasado destacamos que "aunque el impulso alcista ha disminuido, hay margen para que el GBP/USD pruebe primero 1.2450 antes de que aumente el riesgo de un retroceso más sostenido". Sin embargo, el GBP/USD no llegó a probar 1.2450, ya que cotizó entre 1.2346 y 1.2419 antes de cerrar ligeramente a la baja en 1.2400 (-0.01%). La evolución de los precios parece formar parte de una fase de consolidación y es probable que el GBP/USD cotice lateralmente hoy, entre 1.2350 y 1.2425".

Próximas 1-3 semanas: "El jueves pasado (26 de enero, GBP/USD en 1.2400), destacamos que es probable que el GBP/USD supere 1.2450, pero como el impulso alcista no es fuerte, queda por ver si el GBP/USD puede romper 1.2500. El par no ha podido avanzar mucho al alza. El impulso alcista ha decaído, pero mientras no se rompa 1.2315 (nivel de "fuerte soporte" anteriormente en 1.2300), aún hay una pequeña posibilidad de que el GBP/USD rompa por encima de 1,2450".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias