- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Según los analistas de Rabobank, si el Banco de Inglaterra (BoE) no sigue el ritmo de la orientación de halcón de la Reserva Federal (Fed), existe el riesgo de que la libra se debilite aún más. Ven el riesgo de que el par GBP/USD caiga hasta 1.18 a tres meses vista.

Declaraciones destacadas

"En las últimas sesiones, el mercado ha comenzado a cambiar su enfoque hacia los riesgos de un deterioro de las perspectivas de crecimiento en los Estados Unidos. Varios indicadores económicos sugieren que la economía podría haberse ralentizado ya. La desaceleración en el Reino Unido está más avanzada, y la crisis del coste de la vida es evidente desde hace meses. Podría decirse que los retos a los que se enfrentan los responsables políticos del Reino Unido son de los más complejos del mundo desarrollado. La inflación del IPC en el Reino Unido aún no ha tocado techo, y las dificultades del mercado laboral indican que las expectativas de inflación más altas pueden estar ya arraigadas. Sin embargo, la confianza de los consumidores británicos se ha desplomado y, más recientemente, las medidas del sentimiento empresarial también han empezado a caer."

"Si las expectativas relativas a los movimientos de la política del Banco de Inglaterra no se ajustan a la orientación agresiva de la Reserva Federal, se puede argumentar que existe el riesgo de que la GBP se debilite aún más. Sin embargo, la GBP también está demostrando ser sensible a los temores sobre el crecimiento. Vemos el riesgo de que se produzcan caídas hasta el 1.18 del GBP/USD a tres meses vista. Esperamos que el EUR/GBP termine el año en 0.88."

"El Banco de Inglaterra salió de las trampas mucho antes que la Reserva Federal o el BCE en cuanto al endurecimiento de su política. Sin embargo, esto no ha servido para impulsar a la libra, y la libra es una de las monedas del G10 con peor rendimiento en lo que va de año. En nuestra opinión, la incapacidad de la GBP para beneficiarse sustancialmente del ciclo de subida de tipos del Banco de Inglaterra se debe a que el mercado se centra en las malas perspectivas de crecimiento del Reino Unido."

Los datos publicados el viernes mostraron que el PMI manufacturero del ISM cayó más de lo esperado en junio hasta 53, el nivel más bajo en dos años. Según los analistas de Wells Fargo, los detalles del informe demuestran una actividad más lenta en el sector manufacturero, pero también que los problemas de suministro siguen disminuyendo lentamente.

Declaraciones destacadas

"El índice manufacturero ISM bajó 3.1 puntos hasta 53.0 en junio. En particular, esta cifra sigue estando por encima del umbral de los 50 puntos, lo que indica una expansión, pero constituye la lectura más baja en casi dos años y es coherente con un ritmo de actividad más lento. Hubo múltiples señales de que las restricciones de la oferta se aliviaron, pero la debilidad del lado de la demanda tiró del índice general a la baja, ya que los nuevos pedidos cayeron".

"Los nuevos pedidos tienden a liderar el crecimiento de la producción industrial (PI): los nuevos pedidos del SMI lideraron el crecimiento de la PI en las recesiones de 2001 y 2007. En resumen, esta impresión de contracción de los nuevos pedidos no es una buena noticia para la actividad en el sector y podría presagiar una próxima debilidad en la producción real. Sin embargo, una posible contrapartida es el hecho de que los fabricantes todavía tienen una cantidad récord de pedidos pendientes de realizar, lo que puede ayudar a sostener la actividad manufacturera incluso en medio de un retroceso de la nueva demanda."

"El ISM de junio se suma a los datos de consumo más débiles recibidos esta semana. El gasto de inversión está empezando a debilitarse, lo que no hace sino aumentar la evidencia de que la economía estadounidense se está desacelerando rápidamente."

- El USD/CHF termina la semana con ganancias decentes del 0.39%.

- La aversión al riesgo domina la sesión del viernes, como durante toda la semana.

- El doble techo del USD/CHF en el gráfico diario sigue en juego, pero el fracaso en 0.9544, allana el camino para nuevas ganancias, ya que los compradores miran a 0.9700.

- A corto plazo, la mayor tiene un sesgo alcista, con la vista puesta en la DMA de 100.

El USD/CHF se acelera y recupera el nivel 0.9600 tras los perjudiciales datos económicos de EE.UU., que muestran que la economía, aunque se expande, lo hace a un ritmo más lento de lo estimado en medio de un ciclo de endurecimiento de la Reserva Federal de EE.UU. En el momento de redactar este artículo, el USD/CHF cotiza a 0.9624.

La renta variable estadounidense está cayendo, preparándose para terminar la semana con importantes pérdidas. Mientras tanto, los rendimientos del Tesoro estadounidense han recuperado algo de terreno, mientras que el USD sigue siendo el protagonista, como muestra el índice del dólar, que sube un 0.58%, a 105.340.

Gráfico diario del USD/CHF

El USD/CHF ha recuperado algo de compostura y cotiza cerca de los máximos de la semana, en torno a 0,9641. Los operadores del USD/CHF deberían tener en cuenta que los vendedores no lograron romper por debajo de la media móvil de 100 días (DMA) en 0.9518, exponiendo al par a una presión de compra adicional. Además, el Índice de Fuerza Relativa (RSI) en 46 apuntó al alza y rompió por encima de la media móvil de 7 días del RSI, lo que significa que la presión de compra está aumentando.

Por lo tanto, la primera resistencia del USD/CHF sería 0.9641. Si se rompe por encima, se expondría el nivel 0.9700, seguida de la media móvil de 50 días en 0.9732.

Gráfico de 1 hora del USD/CHF

En el gráfico de 1 hora, el USD/CHF encontró su suelo en torno a 0.9500 el 29 de junio, y desde entonces, no ha mirado atrás, logrando sucesivas series de mínimos y máximos más altos, allanando el camino para nuevas ganancias. Cabe señalar que la mayor en su camino hacia el norte rompió por encima de las medias móviles simples (SMA), lo que consolida aún más el caso de la recuperación al alza.

Por lo tanto, la primera resistencia del USD/CHF será el pivote diario R2 en 0.9640. Una ruptura de este último expondría el máximo del 23 de junio en 0.9678, seguido de 0.9700.

Niveles técnicos clave del USD/CHF

- El AUD/USD alcanzó un nuevo mínimo histórico en torno a 0.6776.

- El PMI manufacturero de EE.UU. de junio continuó expandiéndose pero a un ritmo más lento.

- Los PMI de Australia y China fueron mejores de lo esperado, pero un salto en los rendimientos de los bonos estadounidenses impidió que el par se recuperara más.

El AUD/USD cayó en picado hasta alcanzar nuevos mínimos históricos cerca de 0.6776, tras los perjudiciales datos manufactureros de EE.UU., aunque a medida que avanzaba la sesión americana ha recuperado algo de terreno y se acerca a la cifra de 0.6800. En 0.6821, el AUD/USD se mantiene deprimido y dispuesto a terminar la semana con pérdidas sustanciales del 2%.

Un ambiente de mercado mixto y un retroceso del índice del dólar estadounidense limitaron las pérdidas del AUD/USD

El ánimo ha mejorado a medida que la sesión del viernes empieza a decaer. La renta variable estadounidense recortó las pérdidas anteriores, salvo el Nasdaq de alta tecnología, que cayó un 0.19%, después de que los datos del ISM manufacturero de EE.UU., más débiles de lo esperado, se expandieran aunque alcanzaran el nivel más bajo de los últimos dos años, ya que los nuevos pedidos se contrajeron. Esto hizo saltar las alarmas de los inversores, que también se dirigieron a los activos refugio y compraron bonos del Tesoro de EE.UU., lo que se reflejó en la caída de los rendimientos de los bonos del Tesoro de EE.UU., con un descenso de 25 puntos básicos en el plazo de 2 años, ya que los operadores valoraron una Reserva Federal de EE.UU. menos agresiva de lo esperado.

Mientras tanto, Timothy R. Fiore, presidente del Institute for Supply Management, comentó sobre el informe que el sector manufacturero está siendo "impulsado" por la demanda, mientras que se ha visto "frenado por las limitaciones de la cadena de suministro". Además, el índice de empleo, a pesar de contraerse, muestra avances, según el estudio. Los precios se redujeron por tercer mes consecutivo, mientras que los nuevos pedidos cayeron.

Durante la sesión asiática, los operadores del AUD/USD tomaron como referencia el PMI manufacturero global de Australia S&P, que se situó en 56.2, por encima de lo previsto, frenando la caída del AUD/USD. A última hora de la sesión, el PMI manufacturero Caixin de China subió a 51.7 para junio, frente a 50.1 previsto y 48.1 anterior.

Niveles técnicos

- Los precios del oro recortan las pérdidas diarias mientras el dólar se dispara por la aversión al riesgo.

- Los rendimientos en EE.UU. se desploman en medio de los temores de una recesión.

- La plata también repunta, bajando "sólo" un 2,60%.

Los metales repuntaron durante la sesión americana, en medio de un desplome de los rendimientos estadounidenses. El repunte de los bonos del Tesoro impulsó al oro, que arrastró a la plata al alza. El XAU/USD ronda los 1.800$/oz, lejos del mínimo diario.

La caída de los rendimientos ayuda al oro y a la plata

Los rendimientos en EE.UU. se dispararon a la baja. El rendimiento a los bonos del Tesoro a 10 años de EE.UU. cayó hasta el 2.79%, el nivel más bajo desde finales de mayo (a principios del viernes, cotizó por encima del 3.00%), mientras que el rendimiento de los bonos a 30 años cayó hasta el 3.02%.

El temor a la recesión está suavizando las expectativas de ajuste de la Fed. El mercado de bonos muestra el viernes más preocupaciones que el de acciones. En Wall Street, el Dow Jones cae un 0.56% y el Nasdaq un 0.49%.

La fuerte caída de los rendimientos hizo que el oro volviera a superar los 1.800$, aliviando la presión bajista. El XAU/USD hizo suelo en 1.784$, el mínimo desde finales de enero. Sigue bajando en el día y está a punto de registrar el cierre semanal más bajo en meses. La zona en torno al mínimo de 2022 en 1.780$ es un soporte crítico.

La plata también recortó pérdidas arrastrada al alza por el oro. El XAG/USD hizo suelo en 19.38$, nivel que no se veía desde julio de 2020, y cotiza a 19.75$, con una caída del 2.60%. El precio está por debajo de la media móvil simple de 200 semanas por primera vez desde mayo de 2020.

Niveles técnicos

- Las divisas de los mercados emergentes amplían sus pérdidas semanales el viernes.

- El dólar estadounidense se mantiene firme por la aversión al riesgo, el DXY sube un 0.65%.

- El USD/MXN prueba la resistencia crítica que contiene la SMA de 100 semanas.

El dólar estadounidense sube frente a las divisas de los mercados emergentes el viernes, extendiendo las ganancias semanales impulsadas por la preocupación mundial sobre las perspectivas de crecimiento y por la subida de los tipos de interés por parte de los bancos centrales. El peso mexicano es una de las monedas con peor comportamiento.

El USD/MXN saltó el viernes a 20.46, alcanzando el nivel más alto en dos semanas. Luego retrocedió hasta el nivel de 20.30. Es probable que la volatilidad siga siendo elevada, ya que el pánico sigue impulsando la acción de los precios.

Tras una breve pausa, el USD/MXN reanudó las subidas el viernes, sumando ganancias semanales. Comenzó a subir desde 20.05 (SMA de 20 días). La subida encontró resistencia en la fuerte barrera de 20.45 que contiene la SMA de 100 semanas. Una consolidación por encima de ella debería apuntar a más ganancias. La siguiente resistencia fuerte se encuentra en los 20.70.

Miedo en casi todas partes

En Wall Street, los principales índices están en rojo pero fuera de los mínimos. Los rendimientos de los bonos han bajado mucho, lo que refleja la aversión al riesgo y las menores expectativas de endurecimiento monetario. Los datos económicos de EE.UU. mostraron un descenso mayor de lo esperado en el ISM manufacturero en junio que alimentó los temores de recesión.

A pesar de la ralentización de la actividad, la elevada inflación presiona a la Fed y a otros bancos centrales para que endurezcan agresivamente la política monetaria. Unas tasas más altas suelen ser negativas para los mercados emergentes.

Gráfico semanal del USD/MXN

-637922868447044425.png)

Niveles técnicos

- El EUR/USD se desplomó más de 100 pips después de que el ISM de EE.UU. decepcionaron las previsiones, pero se mantuviera en territorio expansivo en 53.0

- El billete verde se vio reforzado por un movimiento anticíclico, lo que significa que los malos datos de EE.UU. relacionados con el crecimiento podrían hacer subir al dólar.

- La inflación de la UE superó el 8.5% interanual, en línea con las cifras de Francia, España y Alemania.

El EUR/USD se desploma en el inicio de la segunda mitad de 2022, rompiendo en su camino hacia el sur por debajo de 1.0400, alcanzando un nuevo máximo de dos semanas en medio de la creciente preocupación que se desplaza hacia el crecimiento económico, que ahora parece estar mermado por un agresivo endurecimiento de los bancos centrales mundiales. En el momento de redactar este informe, el EUR/USD cotiza a 1.0396.

El ISM manufacturero de EE.UU. decepcionó las expectativas, pero el dólar subió

El sentimiento sigue siendo desalentador, con la caída de la renta variable mundial. Mientras tanto, el PMI manufacturero de EE.UU. decepcionó las expectativas y alcanzó su nivel más bajo en dos años, ya que los nuevos pedidos se contrajeron. El dólar, en un movimiento anticíclico, subió tras el informe y alcanzó un máximo de dos semanas en torno a 105.635, pero retrocedió un poco hacia 105.490. El EUR/USD extendió sus pérdidas, a pesar de que el informe de inflación de la UE fue mejor de lo esperado.

Timothy Fiore, presidente del Comité de Encuestas Empresariales del ISM, dijo que el crecimiento del sector manufacturero se vio "frenado por las limitaciones de la cadena de suministro". Fiore añadió: "La expansión de los precios se redujo ligeramente por tercer mes consecutivo en junio, pero continúa la inestabilidad en los mercados energéticos mundiales. El sentimiento siguió siendo optimista en lo que respecta a la demanda, con tres comentarios positivos sobre el crecimiento por cada comentario prudente. Los panelistas siguen señalando los problemas de la cadena de suministro y de los precios como sus mayores preocupaciones."

Anteriormente, durante la sesión europea, la zona euro informó de la inflación de junio, que subió un 8.6% interanual, superando las estimaciones, mientras que las lecturas básicas se expandieron un 3.7% interanual, por debajo de lo previsto. El informe anterior pone de manifiesto las elevadas presiones inflacionistas registradas por Francia, España y Alemania, aunque el descenso de las cifras básicas ofrece un rayo de esperanza de que la inflación pueda estar cerca de su máximo.

Mientras tanto, los rendimientos de los bonos del Tesoro de EE.UU. están cayendo bruscamente a medida que la atención de los inversores se desplaza hacia el crecimiento. Ahora que los bancos centrales intentan controlar la inflación, los analistas financieros empiezan a valorar si la Reserva Federal de EE.UU. conseguirá un aterrizaje suave, es decir, evitar una recesión. Por la reacción del mercado de bonos, el hecho de que los rendimientos a 2, 5 y 10 años hayan caído más de diez puntos básicos ilustra que los inversores esperan una Fed menos agresiva, con las expectativas de los futuros del mercado monetario esperando el primer recorte de tipos para finales del tercer trimestre de 2023.

Niveles técnicos

- El USD/TRY se suma al avance del jueves cerca de 17.00.

- El PMI manufacturero de Türkiye se redujo a 48.10 en junio.

- La atención de los inversores se traslada a la publicación del IPC del lunes.

La lira turca pierde más terreno y empuja al USD/TRY a nuevos máximos de varios días cerca de 16.75 el viernes.

USD/TRY se mantiene soportado en torno a 16.00

El USD/TRY avanza por segunda sesión consecutiva al final de la semana y se acerca lentamente a la barrera clave de los 17.00.

De este modo, el par sigue recuperando el terreno perdido tras la fuerte caída registrada el lunes, todo ello en respuesta a la medida adoptada el viernes por el organismo de supervisión bancaria (BDDK) para apuntalar la moneda nacional.

Cabe recordar que el BDDK prohibió los préstamos comerciales en liras turcas a las empresas que tuvieran una fuerte posesión de divisas. Por tanto, las empresas podían acceder a los préstamos en liras convirtiendo las divisas en depósitos a plazo fijo protegidos por el gobierno o adquiriendo valores.

En el futuro, toda la atención se centrará en la publicación, el lunes, de las cifras de inflación de junio, según el IPC (73.50% interanual).

Antes, en Turquía, el PMI manufacturero bajó a 48.10 en junio (desde 49.20).

Qué hay que tener en cuenta en torno a la TRY

El USD/TRY sigue digiriendo la fuerte caída reciente y el posterior rebote tras el anuncio del viernes del organismo de control bancario turco.

Hasta ahora, se espera que la acción del precio de la moneda turca gire en torno al comportamiento de los precios de la energía, las tendencias generales del apetito por el riesgo, la trayectoria de los tipos de la Fed y los acontecimientos de la guerra en Ucrania, aunque los efectos de esta nueva medida destinada a apoyar la desdolarización de la economía también tendrán su opinión.

Los riesgos adicionales a los que se enfrenta la TRY también proceden del patio interior, ya que la inflación no da señales de remitir, los tipos de interés reales siguen atrincherados en cifras negativas y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente.

Niveles clave

Hasta ahora, el par está ganando un 0.41% en 16.7509 y se enfrenta al objetivo inmediato de 17.3759 (máximo del 23 de junio) secundado por 18.2582 (máximo histórico del 20 de diciembre) y luego 19.00 (nivel redondo). Por otro lado, una ruptura de 16.0365 (mínimo mensual del 27 de junio) allanaría el camino para probar 15.6684 (mínimo del 23 de mayo) y, finalmente, 15.2702 (SMA de 100 días).

- ISM Manufacturero registra importante caída en junio a 53 desde 56.1.

- Dato brinda más señales de una posible recesión por delante.

- El dólar se mantiene firme ante aversión al riesgo.

El índice de actividad de la encuesta ISM al sector manufacturero mostró una caída desde 56.1 a 53, por debajo del consenso del mercado de 54.9. Es el nivel más bajo desde septiembre de 2021.

En los detalles se destaca el índice de empleo que pasó de 49.6 a 47.3, el de nuevas órdenes de 55.1 a 49.2 y el de precios pagados de 82.2 a 78.5.

Timothy Fiore, jefe de la encuesta ISM afirmó que el sector manufacturero sigue impulsado por una demanda, menor en junio, mientras que se ve debilitado por las restricciones en los suministros.

Previamente se había publicado la lectura final del PMI Manufacturero de S&P Global que se ubicó en 52.7, contra el 52.4 esperado.

El dólar se mantuvo firme en el mercado luego de los datos. El DXY sube 0.80% y opera en 105.55, en máximos desde el 15 de junio. Los índices bursátiles de Wall Street cayeron luego de los datos.

- El PMI manufacturero global de S&P de EE.UU. descendió a 52.7 en junio.

- Dato implicó revisión al alza de estimación previa de 52.4.

El PMI manufacturero global de EE.UU. cayó a su nivel más bajo desde julio de 2020, situándose en 52.7 en junio, frente a los 57 de mayo. Este dato fue ligeramente mejor que las expectativas del mercado y la estimación preliminar de 52.4.

Chris Williamson, economista jefe de S&P Global Market Intelligence, señaló que "la encuesta del PMI ha caído en junio a un nivel indicativo de que el sector manufacturero está actuando como un lastre para el PIB, y que ese lastre se intensificará a medida que avancemos en el verano". Agregó que los indicadores sobre el panorama a futuros, como expectativas empresariales, las entradas de nuevos pedidos, los atrasos en el trabajo y la compra de insumos, se han deteriorado notablemente, lo que sugiere un mayor riesgo de una desaceleración en el sector.

- Los precios del petróleo son de las pocas cosas que suben el viernes.

- Barril de WTI rebota más de 3$ desde el mínimo diario.

- Problemas de suministro parecen superar expectativas negativas.

El precio del petróleo está subiendo el viernes, tras experimentar un gran rebote. El barril de WTI (plataformas de trading) había caído hasta 103.05$, el mínimo en una semana y luego trepó hasta 107.40$. Esta borrando parte de las ganancias y opera apenas sobre 106.00$.

Problemas de suministro ante la situación en Libia y por un corte en la producción en Noruega, favorecieron el rebote. De todas formas el panorama general luce complicado ante las expectativas de menor crecimiento global, que se traduciría en una menor demanda.

El petróleo logra escapar una caída generalizada en precios de las materias primas el viernes y a una suba del dólar. El billete verde sigue demandando en un contexto de aversión al riesgo.

En la semana el WTI va camino a terminar en terreno neutral. En lado positivo se mantuvo sobre 100.00$, pero termina muy lejos del máximo, indicando que las subas siguen inestables.

Niveles técnicos

Resumen del PMI manufacturero del ISM de EE.UU.

El Instituto de Gestión de Suministros (ISM) publicará este viernes a las 14:00 GMT el resultado de su última encuesta empresarial manufacturera, también conocida como PMI ISM Manufacturero. Se prevé que el índice disminuya de 56.1 en el mes anterior a 54.9 en junio. El indicador proporcionará una nueva actualización sobre la actividad del sector manufacturero y la salud de la economía en medio de la creciente preocupación por una posible recesión.

Según Yohay Elam, analista principal de FXStreet "El dato más importante es el de los precios pagados, que es una instantánea de las expectativas de inflación de los directores de compras. El calendario económico apunta a un descenso de 82.2 a 80.5 puntos. Sin embargo, dado que el aumento de los precios está en la mente de todo el mundo -los televisores y las gasolineras sirven de vallas publicitarias-, hay margen para un giro al alza más que a la baja."

¿Cómo podría afectar al EUR/USD?

Antes de la publicación de la cifra clave, el dólar estadounidense volvió a acercarse a los máximos de 20 años alcanzados en junio y arrastró al par EUR/USD por debajo de la cifra redonda de 1.0400. Un dato del PMI más fuerte de lo esperado sería suficiente para dar un impulso adicional al dólar.

Por el contrario, es poco probable que cualquier decepción haga descarrilar la senda de endurecimiento de la política de la Fed o que impresione a los bajistas del dólar en medio de la preocupación por la desaceleración económica mundial. Esto, a su vez, sugiere que el camino de menor resistencia para el par EUR/USD es a la baja.

Eren Sengezer, editor de FXStreet, ofreció una breve perspectiva técnica y esbozó los niveles técnicos importantes para operar con la divisa principal: "el indicador de fuerza relativa (RSI) en el gráfico de cuatro horas se mantiene por debajo, lo que confirma la opinión de que los vendedores buscan mantener el control. 1.0470 (retroceso de Fibonacci del 23.6% de la última tendencia bajista) se alinea como resistencia inicial. Mientras este nivel se mantenga intacto, es probable que los compradores no se interesen."

"Por encima de 1.0470, 1.0500 (nivel psicológico, SMA de 100 periodos) y 1.0520 (38.2% del retroceso Fibonacci) podrían verse como próximos obstáculos técnicos", añadió Eren además.

Acerca del PMI manufacturero de EE.UU.

El índice manufacturero del Instituto de Gestión de Suministros (ISM) muestra las condiciones empresariales del sector manufacturero estadounidense. Es un indicador importante de la situación económica general de los Estados Unidos. Un resultado superior a 50 se considera positivo (o alcista) para el dólar, mientras que un resultado inferior a 50 se considera negativo (o bajista).

- El EUR/USD reanuda las bajadas y flirtea con la ruptura de 1.0400.

- El mínimo de junio en 1.0358 debería ofrecer una contención decente inicialmente.

El EUR/USD mantiene el sesgo bajista sin cambios y sigue navegando por la zona de mínimos de 2 semanas del viernes.

La incapacidad de superar la línea de 4 meses cerca de 1.0640 debería mantener la presión bajista en torno al par por el momento. Por el contrario, existe un pequeño soporte en el mínimo semanal de 1.0382 (30 de junio), antes del mínimo de junio en 1.0358 (15 de junio). Un retroceso más profundo debería volver a poner en el radar una visita al mínimo de 2022 en 1.0348 (13 de mayo).

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.1106.

Gráfico diario del EUR/USD

Niveles técnicos

- El dólar se ve favorecido por el clima general de cautela en los mercados.

- Dólar australiano no consigue alivio ni ante expectativa de suba del RBA, ni por datos chinos.

- AUD/USD quiebre soporte clave en la zona de 0.6850 y luego 0.6800.

El AUD/USD se está desplomando el viernes y pierde más de 130 pips. El par llegó hasta 0.6762, el mínimo desde mayo de 2020. Se mantiene en la zona de mínimos, en un contexto de fortaleza generalizada del dólar.

El aussie no tuvo respiro el viernes ni siquiera con el dato mejor a lo esperado del PMI Manufacturero Caixin de China, que se ubicó en junio en 51.7, mejorando desde 48.1 y mayor al 50.2 esperado. Por el momento, las expectativas negativas sobre el crecimiento global no consiguen ser opacadas por la mayor actividad en China.

Tampoco el hecho de que se espera una suba de 50 puntos básicos por parte del Banco de la Reserva de Australia el próximo martes ayuda al dólar australiano. La discusión encabezada por Lowe, será si subir 25 o 50 puntos.

En minutos en EE.UU. saldrá el ISM manufacturero de junio. El lunes será feriado, el miércoles saldrás las minutas de la Fed y el viernes el reporte oficial de empleo.

Técnicamente el AUD/USD está sobrevendido en el muy corto plazo pero no hay señales de un rebote o de un agostamiento. El quiebre de importantes niveles técnicos como es la zona de 0.6850 y 0.6800 abrió las puertas a más caídas. El siguiente soporte fuerte se puede ver alrededor de 0.6700.

Niveles técnicos

- El DXY deja atrás el retroceso del jueves y recupera los 105.00.

- Más arriba se alinea el máximo de 2022 cerca de 105.80 (15 de junio).

El índice del dólar estadounidense (DXY) reanuda las subidas y recupera la zona más allá de 105.00 la figura del final de la semana, logrando mantener el comercio en la zona de máximos de 2 semanas.

Se prevé que una mayor subida del dólar motive al índice a intentar una nueva visita a los máximos anuales registrados hasta ahora cerca de 105.80 tras el evento del FOMC de junio. Si lo consigue, podría empezar a vislumbrarse en el horizonte una prueba de los 107.31 de diciembre de 2002.

Mientras la línea de 4 meses, cerca de 102.40, contenga las bajadas, las perspectivas a corto plazo del índice deberían seguir siendo constructivas.

A más largo plazo, las perspectivas del dólar son alcistas mientras esté por encima de la SMA de 200 días en 98.13.

Gráfico diario del DXY

Niveles técnicos

- El EUR/JPY sigue cayendo y rompe los 141,00 a mínimos de varias sesiones.

- El siguiente paso a la baja es el mínimo de junio en 137.86 (15 de junio).

El EUR/JPY sigue bajo la presión de las ventas y marca nuevos mínimos de dos semanas por debajo de 141.00 el viernes.

A pesar de la corrección en curso, el sesgo alcista del cruce se mantiene bien mientras la línea de soporte en torno a 138.70 limita la caída. Esta zona de contención está actualmente reforzada por la SMA de 55 días.

Sin embargo, el movimiento bajista actual conlleva el potencial de volver a visitar el mínimo de junio en 137.86 registrado el 15 de junio, donde se espera que se mantenga la baja.

Gráfico diario del EUR/JPY

Niveles técnicos

- El dólar se mantiene firme en contexto de cautela.

- Inflación en Eurozona marca nuevo récord en junio.

- El mínimo del año del EUR/USD vuelve a quedar expuesto.

La recuperación del EUR/USD ha quedado atrás y vuelve a estar bajo presión. El par está operando en mínimos diarios en 1.0397, con un tono bajista, en un contexto de suba generalizada del dólar.

Inflación no para en Eurozona

Horas atrás se conoció que la inflación en la Eurozona en junio alcanzó un nuevo récord en 8.6% (anual), subiendo más que lo esperado. El dato tiene el agravante que en Alemania se dio una desaceleración por factores temporales.

La suba en la inflación junto con los últimos datos contribuye a fortificar los temores por una recesión. En EE.UU. se publicará el ISM manufacturero de junio en unos minutos.

El dólar está entre las monedas de mejor desempeño, incluso pese a la baja en los rendimientos de los bonos del Tesoro. Al mismo tiempo los títulos alemanes también se disparan.

Técnicamente, el EUR/USD no pudo sostener el rebote tras no poder aguantar sobre 1.0470. El retroceso se aceleró tras perder 1.0440. Debajo de 1.0400 el siguiente soporte se ve en 1.0380 y luego aparece el mínimo del año en la zona de 1.0350. Al alza, las resistencias están en 1.0440 y luego 1.0490.

Niveles técnicos

- El GBP/USD fue testigo de una venta agresiva el viernes y se sumergió en un mínimo de dos semanas.

- La venta técnica por debajo de 1.2100 agravó la presión bajista intradía.

- La ruptura del canal de tendencia descendente apoya las perspectivas de una mayor caída a corto plazo.

El par GBP/USD aumentó sus fuertes pérdidas intradía y cayó por encima de un mínimo de dos semanas, en torno a la zona de 1.2030 en la sesión americana.

Las perspectivas de subidas de tipos más agresivas por parte de la Reserva Federal, junto con los crecientes temores de recesión, impulsaron la demanda del dólar estadounidense como refugio y provocaron nuevas ventas en torno al par GBP/USD el viernes.

El posterior descenso por debajo de un soporte del canal de tendencia descendente de hace dos semanas confirmó una nueva ruptura bajista y apoya las perspectivas de un nuevo movimiento de depreciación a corto plazo. Las perspectivas negativas se ven reforzadas por el hecho de que los indicadores técnicos bajistas en el gráfico diario todavía están lejos de estar en el territorio de sobreventa.

Sin embargo, el RSI (14) en el gráfico de 4 horas ya muestra condiciones de sobreventa y justifica cierta precaución para los bajistas agresivos. No obstante, el par GBP/USD parece estar preparado para prolongar la trayectoria bajista y desafiar la marca psicológica de 1,2000 antes de caer finalmente hasta el mínimo del año, en torno a la zona de 1,1935.

Por otro lado, el punto de apoyo del canal ascendente mencionado anteriormente, en torno a la región de 1.2085, parece actuar ahora como una resistencia inmediata antes de 1.2100. Cualquier movimiento al alza podría considerarse una oportunidad de venta cerca de la zona de 1.2140-1.2150. Esto, a su vez, debería limitar el par GBP/USD cerca de la zona de ofertas de 1.2180-1.2185.

Gráfico de 4 horas del GBP/USD

-637922746834317044.png)

Niveles técnicos

- Mercados de renta variable siguen deprimidos y el dólar firme.

- Rendimientos de bonos soberanos al alza, ante demanda por refugio y alivio en expectativas de ajuste monetario.

- Metales bajo presión, en mínimos en meses.

Tras cerrar el peor semestre desde 1970, las acciones en EE.UU. apuntan a un arranque negativo para la segunda mitad del año, ante los temores por una recesión. El dólar y los bonos soberanos al alza, mientas que los metales están bajo presión.

Siguen dominando los temores, cada vez más justificados

El S&P cerró el jueves con una baja del 0.88% y terminó el semestre con un rojo de 20%, el peor desde 1970. El viernes, en la previa de la apertura los futuros caen 0.57%. En Europa las principales plazas retroceden 0.25% en promedio.

El clima de cuatela sigue dominando el tono de los mercados. El contexto de datos económicos que muestran una desaceleración en el crecimiento de la economía y la inflación al alza, sigue complicando las expectativas económicas. Los datos positivos de China que se conocieron no alcanzan para cambiar el humor.

El índice GDPNow de la Fed de Atlanta que se usa como un estimador de crecimiento del PIB apunta a una contracción del 1% en la economía durante el segundo trimestre. De ser así, serían dos trimestres con números negativos, lo que suele considerarse una recesión.

Según datos preliminares, al índice de precios al consumidor de la Eurozona subió a 8.6% (anual) en junio, superando las expectativas y marcando un nuevo récord. El dato agrega más presión al Banco Central Europeo para ajustar la política monetaria.

El dato clave del viernes de EE.UU. será el ISM manufacturero. También se conocerá la lectura final del PMI Manufacturero S&P Global. El lunes será feriado en EE.UU.

El contexto de aversión al riesgo sigue impulsando al dólar y al yen. Las subas de estas dos monedas son generalizadas el viernes, abarcando las del G10 y las de mercados emergentes. El DXY opera en la zona de 105.00.

Los rendimientos de los bonos soberanos siguen bajando. El tramos del bono del Tesoro a 10 años está en 2.91%, y el alemán en 1.28%, ambos en mínimos desde principios de junio.

El petróleo consigue subir pese a las malas expectativas. Los precios trepan casi 3% empujados por los problemas de suministro, con foco en Libia y en anticipo por cortes en la producción en Noruega.

Pese a la baja en los rendimientos, el oro sigue bajando y opera en mínimos desde enero en 1785$. La plata pierde casi 3%, en mínimos en dos años, debajo de 19.60$. El invierno de las criptomonedas se prolonga. El Bictoin tuvo un fuerte rebote en horas asiáticas, pero tras acercarse a 21.000$ cambió de dirección y está de regreso cerca de 19.000$.

El Wall Street Journal informó que Kohl’s terminó corto las conversaciones para comprar Franchise Group por las subas en las tasas de interés y la incertidumbre sobre el sector. Las acciones de Kohl’s caen casi 20% en el premarket. Las de Amazon pierden 0.38%, Apple cede 0.72% y Nvidia retrocede 2.18%. Entra las empresas que presentarán resultados el viernes se encuentran Nomad, y Weathernews.

Niveles técnicos

- El USD/JPY fue testigo de la venta por segundo día consecutivo y se acercó al mínimo semanal.

- La ruptura durante la noche de una línea de tendencia ascendente y de la SMA de 200 horas favorece a los bajistas.

- Los indicadores técnicos mixtos justifican cierta cautela antes de confirmar un máximo a corto plazo para el par.

El par USD/JPY extendió su retroceso desde el nivel 13.,00, o un nuevo máximo de 24 años tocado el miércoles y fue testigo de fuertes ventas por segundo día consecutivo el viernes. La caída correctiva arrastró al par hacia el mínimo semanal, aunque los toros mostraron cierta resistencia por debajo del nivel psicológico clave 135.00.

Dada la ruptura durante la noche de una línea de tendencia ascendente de hace dos semanas, la posterior debilidad por debajo de la SMA de 200 horas se consideró un nuevo desencadenante para los operadores bajistas. Esta última, actualmente en torno a la zona de 135.70, puso un tope al movimiento de recuperación intradía del par USD/JPY y ahora debería actuar como punto clave para los operadores a corto plazo.

Los indicadores técnicos, por su parte, se mantienen en territorio bajista en los gráficos horarios, aunque todavía están lejos de confirmar un sesgo negativo en el gráfico diario. Por ello, es prudente esperar a que se produzca un fuerte seguimiento de las ventas antes de confirmar que el par USD/JPY ha tocado techo y posicionarse para cualquier otro movimiento de depreciación.

A partir de los niveles actuales, cualquier descenso por debajo de 135.00 probablemente encontrará un soporte decente cerca de 134.50, que si se rompe desencadenaría una nueva ola de venta técnica. El par USD/JPY podría entonces debilitarse aún más por debajo de la cifra redonda de 134.00 y acelerar la caída para probar el siguiente obstáculo relevante cerca de la zona de 133.60.

Por otro lado, el impulso más allá de la zona de 135.70 (SMA de 200 horas) parece enfrentar cierta resistencia cerca de la cifra redonda de 136.00. Es más probable que cualquier recuperación adicional atraiga a nuevos vendedores y permanezca limitada cerca del mencionado punto de ruptura de la línea de tendencia ascendente, ahora convertido en resistencia, cerca de la región de 136.35-136.40.

Gráfico de 1 hora del USD/JPY

-637922727432240174.png)

Niveles técnicos

- La libra cae fuerte contra el dólar y el euro.

- El clima de cautela en mercados mantiene el dólar firme, pese a baja en rendimientos de bonos del Tesoro.

- GBP/USD con la mira nuevamente en 1.2000.

Tras el rebote del jueves, el GBP/USD retomó los recorridos bajistas y quebró firmemente por debajo de 1.2100. El par está operando apenas por debajo de 1.2050, en mínimos en dos semanas.

El GBP/USD está teniendo una caída semanal superior a los 200 pips y va camino a tener el cierre más bajo desde marzo de 2020 en esta temporalidad. El contexto de aversión al riesgo, junto con un alivio en las expectativas de ajuste monetario por parte del Banco de Inglaterra están pensando sobre la libra. A lo anterior se suman las nuevas incertidumbres por el Brexit.

El dólar sigue firme apoyado por la expectativa de una suba agresiva de tasas por parte de la Reserva Federal. El DXY sube 0.25% y opera en torno a 105.00.

En lo que respecta a datos el viernes, el PMI Manufacturero S&P Global del Reino Unido se ubicó en 52.1, mejorando la lectura previa de 52.0. Para adelante, del calendario económico se destaca la publicación de la lectura final índice S&P Global PMI manufacturero de junio (consenso: 42), el ISM manufacturero (54.3) y el reporte de gasto en construcción.

En caso de continuar descendiendo, el próximo soporte para el GBP/USD asoma en 1.2025 y por debajo el foco pasará a la zona de 1.2000. Un cierre diario bien por debajo de 1.2000 apuntaría a una mayor debilidad por delante, exponiendo el mínimo intradiario de junio de 1.1933. Al alza, las resistencias aparecen en 1.2105, seguido de 1.2135 y 1.2185. Una suba sobre este último nivel, sería positivo para la libra y le daría un apoyo importante.

Niveles técnicos

El miembro del Comité Ejecutivo del Banco Central Europeo (BCE), Fabio Panetta, dijo el viernes que la normalización de la política monetaria del banco central debería seguir siendo gradual, según informó Reuters.

Más declaraciones

"El aumento de los precios no refleja un exceso de demanda en la zona del euro".

"Actuar contra la fragmentación es necesario para que cumplamos ese mandato".

"Las expectativas de inflación se sitúan en torno al 2% y los aumentos salariales siguen siendo moderados".

"En los países vulnerables, la fragmentación provocaría salidas de capital y un aumento de los rendimientos, lo que daría lugar a unas condiciones de financiación demasiado ajustadas."

"Los países menos vulnerables experimentarían entradas de capital que comprimirían los rendimientos".

"Por tanto, las medidas para evitar la fragmentación no están reñidas con la normalización".

"Más allá de poner fin a las tasas negativas, los nuevos ajustes de nuestra política monetaria dependerán de la evolución de las perspectivas".

El EUR/USD opera en torno a 1.0450/60 el viernes, con recorridos limitados, convalidando una pequeña caída semanal. El EUR/GBP está firme sobre 0.8660, por tener el cierre semanal más alto.

- El oro no consigue encontrar soporte pese a baja en rendimientos de bonos del Tesoro.

- Próximo nivel de consideración aparece en 1786$, el mínimo de mayo.

- Plata acelera el descenso y pierde más del 2% el viernes.

El oro sigue bajo presión y está cayendo por quinto día en forma consecutiva. Horas atrás cayó por debajo de 1800$ y está operando en 1789$, en el nivel más bajo desde el 16 de mayo.

El metal amarillo se está acercando al piso de mayo y también a 1780$ que es otro soporte importante. De perder estos niveles se podría dar una aceleración bajista En la dirección contraria, un regreso sobre 1805$ podría aliviar la presión bajista de muy corto plazo. Recién de superar 1830$, la recuperación del XAU/USD podría tornarse más sostenible.

La marcada debilidad del oro tiene lugar pese a la baja en los rendimientos de los bonos soberanos. El clima de cautela en los mercados ha llevado a un aumento en la demanda de activos más seguros, pero no en el oro. El tramos a 10 años del bono del Tesoro rinde 2.97% mientras que la referencia alemana en 1.35%, ambos en mínimos desde el 9 de junio.

La fortaleza del dólar junto con la baja en las materias primas, pesan sobre el precio del oro. El empeoramiento de las expectativas de crecimiento global, en combinación con la suba de tasas por parte de la Reserva Federal seguirán siendo factores que limiten las subas.

La plata pierde 2.70% en lo que va del viernes y opera en 19.73$, nuevo mínimo en dos años. “Las pérdidas de la plata son desproporcionadamente altas en comparación con el oro, lo que significa que la relación oro/plata ha aumentado a casi 90. La última vez que la plata estuvo tan barata en comparación con el oro fue hace unos dos años. Además de la caída del precio del oro, la plata está siendo deprimida adicionalmente por los muy débiles precios de los metales básicos”, explicaron los analistas de Commerzbank.

Niveles técnicos

- El EUR/GBP logra una fuerte tracción positiva el viernes y se dispara a un máximo semanal.

- Las cifras más sólidas del IPC de la zona euro reafirman las expectativas de subida de tipos del BCE e impulsan al euro.

- La cautela del Banco de Inglaterra y los problemas del Brexit pesan sobre la libra esterlina y contribuyen al fuerte movimiento al alza del par.

El cruce EUR/GBP ha extendido el buen rebote del día anterior, desde 0.8550 en un mínimo de casi dos semanas, y ha ganado una fuerte tracción positiva en el último día de la semana. El interés de compra ha repuntado durante la primera parte de la sesión europea y ha impulsado al par hasta la zona de 0.8665-0.8670, alcanzando un nuevo máximo semanal.

El rendimiento relativo de la moneda común se produce en medio de una clara señal del Banco Central Europeo de que comenzaría el ciclo de subida de tasas en junio. Además, una subida de 50 puntos básicos en septiembre se considera casi un hecho, y las expectativas se vieron reafirmadas por unas cifras más sólidas de la inflación al consumidor en la eurozona, publicadas a principios de este viernes.

Según la estimación preliminar publicada por Eurostat, el Índice Armonizado de Precios de Consumo IPCA anualizado de la zona euro se aceleró hasta el 8.6% en junio. Esta cifra superó con creces las expectativas del mercado, que esperaban un aumento del 8.4% frente al 8,1% registrado en mayo, lo que a su vez se consideró un factor clave que proporcionó un nuevo impulso al cruce EUR/GBP.

Por otra parte, la libra esterlina se vio presionada por las expectativas de que el Banco de Inglaterra adopte un enfoque gradual hacia el aumento de las tasas de interés en medio de los crecientes temores de recesión. Además, la preocupación por las nuevas tensiones entre el Reino Unido y la UE en torno al protocolo sobre Irlanda del Norte del acuerdo del Brexit debería actuar como un viento en contra para la libra esterlina.

El trasfondo fundamental respalda las perspectivas de un nuevo movimiento alcista a corto plazo para el cruce EUR/GBP. Por lo tanto, es posible que se produzca una continuación hacia la recuperación del nivel de 0.8700, en el camino hacia el máximo anual en la región de 0.8720.

EUR/GBP niveles técnicos

- La plata continúa perdiendo terreno el viernes y cae a un mínimo de dos años, por debajo del nivel de 20.00$.

- El movimiento a la baja confirma una nueva ruptura bajista de un canal de tendencia ascendente.

- Los osciladores técnicos en sobreventa justifican cierta cautela para los bajistas antes de posicionarse para nuevas pérdidas.

La plata continúa bajo una intensa presión de venta en el último día de la semana y se debilita aún más por debajo del nivel psicológico de los 20.00$ durante la primera parte de la sesión europea. El movimiento bajista arrastró los precios al contado hasta el nivel más bajo desde julio de 2020, en torno a la zona de los 19.85$ en la última hora.

Con el último movimiento a la baja, el XAG/USD parece haber confirmado una nueva ruptura de un canal de tendencia descendente de un mes de antigüedad y parece vulnerable a extender el impulso negativo. Dicho esto, los osciladores en los gráficos horarios/diarios están mostrando condiciones de sobreventa y justifican cierta precaución para los operadores bajistas.

Por ello, es prudente esperar a que se consolide a corto plazo o a que se produzca un modesto rebote antes de posicionarse para un nuevo movimiento bajista. No obstante, la configuración técnica respalda las perspectivas de una extensión de la tendencia bajista y una caída hasta el siguiente soporte relevante cerca de la zona de 19.60$ a 19.55$.

Por otro lado, cualquier intento de recuperación por encima del nivel de 20.00$ atraería nuevas ventas y quedaría limitado cerca del punto de ruptura del soporte del canal de tendencia ascendente, en torno a la región de 20.25$. Este último nivel debería actuar como un punto clave que, si se supera, podría desencadenar un movimiento de cobertura de cortos a corto plazo.

El XAG/USD podría entonces acelerar el impulso hacia un obstáculo intermedio cerca de la zona de 20.45$-20.50$ en dirección al nivel de los 21.00$.

Plata gráfico de 4 horas

-637922583730106256.png)

Plata niveles clave

El Índice de Precios al Consumo (IPC) preliminar de la zona euro ha crecido un 8.6% interanual, sobrepasando el 8.3% estimado por el mercado, y el 8.1% anterior. Este es el nuevo máximo histórico desde la creación de la serie publicada por Eurostat, la oficina de estadísticas de la Unión Europea.

En cuanto a los principales componentes de la inflación de la región, se espera que la energía tenga la mayor tasa anual en junio (41.9%, frente al 39.1% de mayo), seguida de los alimentos, el alcohol y el tabaco (8.9%, frente al 7.5% de mayo), los bienes industriales no energéticos (4.3%, frente al 4.2% de mayo) y los servicios (3.4%, frente al 3.5% de mayo).

La inflación subyacente se ha situado en el 3.7%, por debajo del 3.8% anterior y el 3.9% previsto. Este es el segundo registro más alto del histórico después del registrado en mayo.

EUR/USD reacción

El euro apenas ha reaccionado a la noticia, ya que se esperaba que se moviera en caso de que la inflación subyacente fuera igual o superior al 4%, tal como comentaba Yohay Elam, analista senior de FXStreet. Al momento de escribir, el EUR/USD cotiza sobre 1.0463, perdiendo un 0.19% diario. En la apertura europea, el par hizo suelo en 1.0432, tomando algo de distancia con el mínimo de ayer y de los últimos 15 días en 1.0382.

Un retroceso más profundo en el GBP/USD parece estar perdiendo fuerza, según sugieren los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que 'aunque el GBP/USD podría seguir debilitándose, las condiciones siguen siendo de sobreventa y el siguiente soporte en 1.2040 está probablemente fuera de alcance por ahora'. Posteriormente, el GBP/USD cayó hasta 1.2093 antes de protagonizar un rebote sorprendentemente fuerte (máximo de 1.2189). Los indicadores de impulso se están volviendo planos y es probable que el GBP/USD se consolide a partir de aquí. Rango esperado para hoy, 1.2120/1.2205".

Próximas 1-3 semanas: "Nos volvimos negativos con el GBP/USD hace dos días (29 de junio, GBP/USD en 1,2185). Al caer, ayer destacamos que el GBP/USD podría seguir bajando hasta 1.2040. Posteriormente, el GBP/USD cayó hasta 1.2093 antes de rebotar con fuerza. El impulso bajista a corto plazo está empezando a disminuir y una ruptura de 1.2205 (sin cambios en el nivel de 'fuerte resistencia' de ayer) indicaría que 1.2040 está fuera de alcance esta vez."

- El NZD/USD es testigo de fuertes ventas el viernes y cae a su nivel más bajo desde mayo de 2020.

- Las expectativas por la subida de tasas agresiva de la Fed reavivan la demanda del USD y ejercen presión a la baja sobre el par.

- Los temores de recesión y el sentimiento de aversión al riesgo alejan aún más los flujos monetarios del NZD, sensible al riesgo.

El par NZD/USD tuvo dificultades para aprovechar el modesto movimiento de recuperación del día anterior y se vio sometido a una intensa presión de venta el viernes. La tendencia bajista intradía se extendió a lo largo de la sesión europea y arrastró al par a su nivel más bajo desde mayo de 2020, en torno a la zona de 0.6165 en la última hora.

En su intervención en el foro anual del BCE en Sintra el miércoles, el presidente de la Fed, Jerome Powell, elevó las expectativas por subidas de tasas más agresivas y dijo que la economía estadounidense está bien posicionada para manejar una política más estricta. Powell añadió además que la Fed sigue centrada en controlar la inflación y que los precios del mercado se acercan bastante al gráfico de puntos. Además, el sentimiento de aversión al riesgo impulsó la demanda del dólar estadounidense de refugio seguro y pesó sobre el kiwi, sensible al riesgo.

Las perspectivas de un endurecimiento más rápido de la política monetaria por parte de los principales bancos centrales para frenar el aumento de la inflación, junto con la actual guerra entre Rusia y Ucrania, han alimentado el temor a una posible recesión. Esto, a su vez, atenuó el apetito de los inversores por los activos de mayor riesgo, lo que se puso de manifiesto en una prolongada venta masiva en los mercados bursátiles. Esta combinación de factores ayudó al USD a acercarse a los máximos de 20 años alcanzados en junio y ejerció una fuerte presión a la baja sobre el par NZD/USD.

Con el último movimiento a la baja, el par confirmó una nueva ruptura bajista por debajo del nivel redondo de 0.6200. Esto se consideró como otro factor que agravó la presión bajista en torno al par NZD/USD y podría haber sentado ya las bases para nuevas pérdidas. Además, los indicadores técnicos bajistas todavía están lejos de mostrar condiciones de sobreventa y añaden credibilidad a las perspectivas negativas. Por lo tanto, una cierta debilidad de seguimiento, hacia el próximo soporte relevante cerca de 0.6100, sigue siendo una clara posibilidad. Los inversores esperan ahora el PMI manufacturero de EE.UU. para obtener un nuevo impulso.

Niveles técnicos a vigilar

- El PMI manuafacturero de la eurozona cayó a un nuevo mínimo de 22 meses en junio.

- El par EUR/USD cotiza en territorio negativo cerca de 1.0450.

La actividad económica en el sector de la manufactura de la eurozona se expandió a su ritmo más débil en 22 meses, con el PMI manufacturero de S&P Global cayendo a 52.1 (final) desde 54.6 en mayo. El resultado fue ligeramente mejor que las expectativas del mercado y la estimación preliminar de 52.

Según los resultados de la encuesta, "el sector manufacturero de la eurozona ha entrado en recesión en junio, con un descenso de la producción por primera vez en dos años, en medio de una recesión cada vez mayor de la demanda", dijo Chris Williamson, economista jefe de S&P Global Market Intelligence. "Los pedidos de bienes han caído a un ritmo acelerado en los últimos dos meses, disminuyendo en junio en todos los países encuestados, con la excepción de los Países Bajos, e incluso aquí la tasa de crecimiento se ha debilitado notablemente en los últimos meses".

El banco central de Australia aplicará el martes otra subida de tasas de interés de 50 puntos básicos en su lucha por controlar la creciente inflación, lo que supone la primera vez que sube los tipos de interés en esa magnitud en reuniones consecutivas, según una encuesta de Reuters.

Comentarios destacados

Después de elevar su tasa de referencia en 50 puntos básicos en una sorpresa agresiva el mes pasado, el gobernador del Banco de la Reserva de Australia (RBA), Philip Lowe, ha restado importancia a la posibilidad de que los tipos se suban en 75 puntos básicos, lo que ha frenado las especulaciones de semanas en las que se ha igualado el último movimiento de la Reserva Federal de Estados Unidos.

Sin embargo, con una inflación que ya ha alcanzado su máximo en 20 años, el 5.1%, en el primer trimestre, y que se espera que se acerque al 7% a finales de 2022, los mercados apuestan por que el RBA tendrá que subir los tipos más rápidamente, hasta acercarse al 3% a finales de año.

Todos menos uno de los 33 economistas que participaron en la encuesta realizada por Reuters entre el 27 y el 30 de junio prevén que el RBA volverá a subir la tasa de interés en 50 puntos básicos en su reunión del 5 de julio, situando los tipos en el 1.35%. Un economista esperaba una subida de 25 puntos básicos.

Los economistas también han adelantado las expectativas de subida de tasas considerablemente desde la última encuesta de junio. Casi el 60%, es decir, 18 de 31, esperan ahora que la tasa de efectivo alcance el 2.00% o más a finales de septiembre, 75 puntos básicos más de lo previsto anteriormente.

Un puñado de economistas dudaba de que se alcanzara o superara la tasa neutra, dado que los australianos tienen una deuda hipotecaria de 2 billones de dólares australianos, lo que les hace muy sensibles a los costes de los préstamos en medio de la creciente crisis del coste de la vida.

El sondeo mostró que la inflación se mantendría muy por encima del rango objetivo del RBA (2%-3%) hasta mediados de 2023. Se espera que la media de la inflación sea del 6.1% este año y que descienda hasta el 4.0% en 2023, una mejora sustancial respecto al 4.2% y al 2.8% previstos en abril.

Se prevé que la economía australiana crezca un 4.0% este año y un 2.4% en 2023.

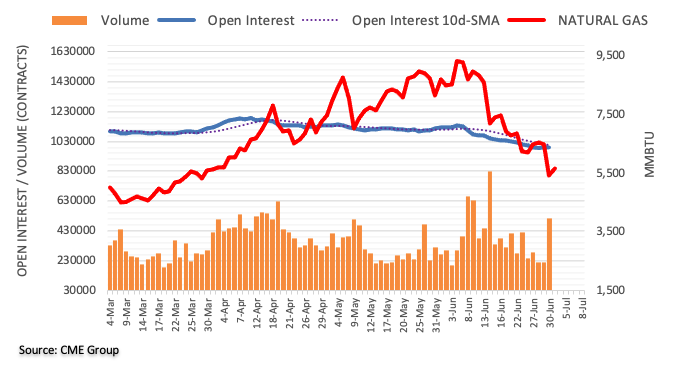

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto aumentó en sólo 98 contratos el jueves, sumándose a la acumulación del día anterior. El volumen siguió el mismo camino y aumentó fuertemente en alrededor de 295.300 contratos después de dos caídas diarias consecutivas.

El Gas Natural se enfrenta a un probable rebote técnico

Los precios del gas natural se desplomaron más del 16% el jueves, volviendo a niveles vistos por última vez a mediados de marzo en torno a los 5.30$. El fuerte descenso se produjo en paralelo al aumento del interés abierto y del volumen, lo que hace que las perspectivas de nuevas pérdidas no varíen a muy corto plazo, a pesar de que la proximidad del territorio de sobreventa podría provocar un rebote técnico.

La reciente bajada del USD/JPY echó un jarro de agua fría sobre el probable movimiento hacia la región de 137.50 en las próximas semanas, según sugieren los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Nuestra opinión de que el USD/JPY 'podría subir por encima de 137.00' ayer fue incorrecta, ya que cayó hasta un mínimo de 135.54. A pesar del descenso, el impulso bajista no ha mejorado mucho y es poco probable que el USD/JPY se debilite más. Para hoy, es más probable que el USD/JPY cotice entre 135.55 y 136.45".

Próximas 1-3 semanas: "Nos pusimos en positivo con el USD/JPY hace dos días (29 de junio, USD/JPY en 136,05). Después de que el USD/JPY se disparara hasta un máximo de 136.99, ayer (30 de junio, USD/JPY en 136,65) indicamos que el USD/JPY podría avanzar hasta 137.50. Anticipamos el fuerte retroceso hasta un mínimo de 135.54 durante la sesión de Nueva York. Aunque nuestro nivel de 'fuerte soporte' sigue intacto, la disminución del impulso alcista sugiere que las probabilidades de que el USD/JPY llegue a 137.50 han disminuido. Para rejuvenecer el impulso, el USD/JPY tiene que moverse y mantenerse por encima de 136.45 en estos 1 o 2 días, o una ruptura de 135.50 no sería sorprendente".

- El PMI de manufactura de S&P Gloabl para Alemania baja a 52 puntos en junio.

- Los mercados se mantienen relativamente tranquilos a la espera de los datos de inflación de la UE.

La actividad empresarial en el sector manufacturero de Alemania se expandió a un ritmo suave en junio, con el PMI manufacturero de S&P Global retrocediendo a 52 puntos (final) en junio desde los 54.8 de mayo. Esta lectura coincidió con la estimación anterior y con las expectativas del mercado.

Al comentar los datos, "estamos viendo una rápida corrección de la demanda subyacente de bienes alemanes", dijo Phil Smith, Director Asociado de Economía de S&P Global Market Intelligence. "Los flujos de nuevos pedidos en todo el sector mostraron un profundo declive en junio, ya que las empresas informaron de un grado de destrucción de la demanda por el aumento de los precios, la creciente incertidumbre del mercado y los múltiples vientos en contra de las ventas de exportación".

Esto es lo que necesita saber para operar hoy viernes 1 de julio:

Tras una sesión americana volátil el jueves, en medio de los datos de inflación de Estados Unidos y los flujos monetarios de fin de mes, los mercados se mantienen relativamente tranquilos a primera hora del viernes. Sin embargo, los inversores se mantienen cautelosos ante las cifras de inflación de junio en la zona euro. En la segunda mitad del día, el informe del PMI de manufactura de ISM será el protagonista de la agenda económica estadounidense. El índice del dólar DXY se recupera modestamente hacia 105.00 y los futuros de los índices bursátiles de EE.UU. cotizan en territorio negativo.

Ver: Previa PMI manufacturero ISM: Un alto componente de inflación robaría el show, impulsando al dólar

En una entrevista con el periódico austriaco Oberoesterreichische Nachrichten, el responsable de políticas del Banco Central Europeo (BCE), Robert Holzmann, señaló que habría preferido que el banco subiera su tasa de política antes. Se espera que Eurostat informe de que el índice de precios al consumidor armonizado IPCA anual subió al 8.3% en junio desde el 8.1% de mayo.

Ver: Previa inflación Eurozona: IPC subyacente es la clave, un 4% desencadenará un repunte del EUR/USD

A primera hora del día, los datos de China mostraron que el PMI de manufactura de Caixin mejoró hasta 51.7 en junio desde 48.1 en mayo, pero esta cifra no parece tener un impacto positivo en el sentimiento de los mercados al inicio de la sesión europea.

Mientras tanto, los precios del petróleo cayeron bruscamente después de que la OPEP+ decidiera mantener su plan actual de aumentar la producción en 648.000 barriles diarios en agosto. El grupo se abstuvo de discutir la estrategia de producción a partir de septiembre. El barril de West Texas Intermediate WTI, que cayó más de un 3% el jueves, pierde ahora un 0.8% en el día, situándose en 105.15$.

El EUR/USD logrró un rebote decisivo durante la sesión americana y acabó cerrando en territorio positivo el jueves. El par se mantiene a la baja en las primeras horas del viernes y se acerca a 1.0450.

El GBP/USD registró pequeñas ganancias diarias el jueves, pero se desvió hacia abajo a primera hora del viernes. El par retrocede ahora hacia 1,2100.

El USD/JPY cayó fuertemente el jueves en medio de la caída de los rendimientos de los bonos del Tesoro de los Estados Unidos. Con el rendimiento de los bonos del Tesoro estadounidense a 10 años perdiendo casi un 2% por debajo del 3% en lo que va de día, el par cotiza en territorio negativo por debajo de 135.00 en la mañana europea.

El oro no pudo aprovechar la caída de los rendimientos y cerró por cuarta jornada consecutiva en territorio negativo. Los vendedores siguen dominando la acción del XAU/USD a primera hora del viernes, con el par cotizando por debajo de los 1.800$ por primera vez desde mediados de mayo.

Aunque el Bitcoin subió por encima de los 20.000$ el viernes, después de haber caído por debajo de ese nivel el jueves, no consiguió mantener su impulso de recuperación y ahora cotiza cerca de los 19.300$. El Ethereum sigue cotizando a un paso de los 1.000$.

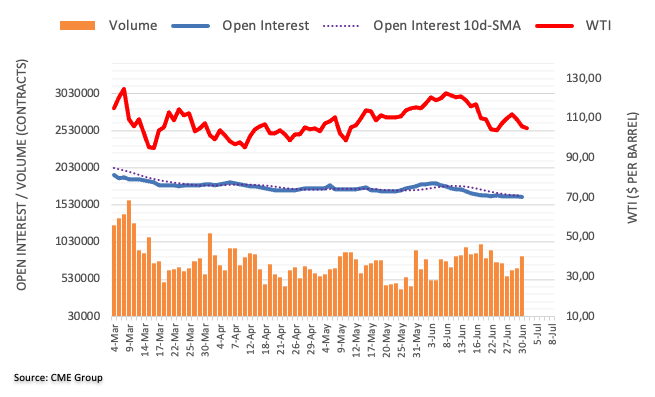

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo indican que los operadores recortaron sus posiciones de interés abierto por segunda sesión consecutiva el jueves, esta vez en unos 9.200 contratos. El volumen, en cambio, subió por tercera sesión consecutiva, ahora en unos 166.300 contratos.

WTI: El siguiente soporte está en 101.56$

Los precios del WTI se mantuvieron a la defensiva el jueves en medio de la reducción del interés abierto. Frente a esto, un retroceso más profundo parece improbable a muy corto plazo, mientras que hay una contención decente en el mínimo de junio en 101.56 dólares (22 de junio).

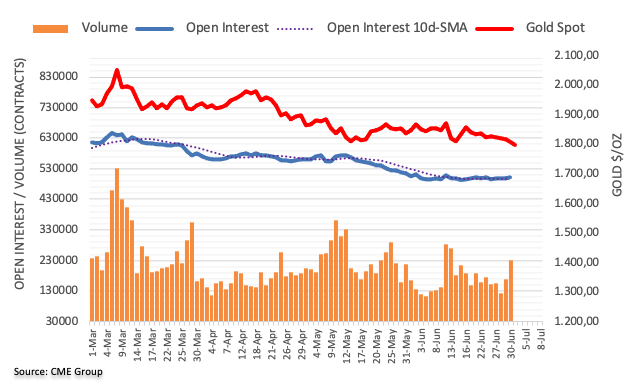

El interés abierto en los mercados de futuros del oro aumentó por segunda sesión consecutiva el jueves, esta vez en cerca de 4.600 contratos según las lecturas preliminares de CME Group. En la misma línea, el volumen subió en casi 63.000 contratos, registrando también el segundo aumento consecutivo.

Oro: Puerta abierta a un descenso hasta los 1.780$

Los precios del oro ampliaron la corrección a la baja una sesión más el jueves y amenazan con romper por debajo de la zona de contención clave en torno a los 1.800 dólares. El movimiento se produjo por el aumento del interés abierto, que apoya las pérdidas adicionales en el corto plazo y con el objetivo potencial en el mínimo de 2022 en 1.780 dólares por onza troy.

Según los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang, el EUR/USD podría intentar consolidarse antes de un probable movimiento hacia 1,0350.

Perspectiva 24 horas: "Ayer, destacamos que el rápido descenso del euro podría extenderse hasta 1.0400. Añadimos que un descenso sostenido por debajo de este nivel parecía poco probable. Aunque nuestra opinión no era errónea, ya que el euro cayó posteriormente hasta 1.0381, no esperábamos el fuerte rebote desde el mínimo (máximo de 1.0488 en Nueva York). El rebote podría probar primero 1.0505 antes de relajarse (no se espera que la fuerte resistencia de 1.0535 se vea amenazada). A la baja, una ruptura de 1.0430 (el soporte menor está en 1.0450) indicaría que es poco probable que el euro rebote más."

Próximas 1-3 semanas: "Ayer destacamos (30 de junio, par en 1.0445) que el riesgo para el euro se había desplazado a la baja. Indicamos que una ruptura de 1.0400 no sería sorprendente, pero se podía esperar un fuerte soporte en 1.0350. Posteriormente, el euro superó los 1.0400 y cayó hasta 1.0381 antes de rebotar con fuerza. El impulso bajista a corto plazo ha disminuido un poco y el euro podría consolidarse durante un par de días antes de intentar acercarse a 1.0350 (nótese que 1.0380 está actuando como un soporte sólido ahora). Al alza, una ruptura de 1.0535 (sin cambios en el nivel de 'resistencia fuerte' de ayer) indicaría que 1.0350 no entra en escena".

El responsable de la política del Banco Central Europeo (BCE) y halcón fiscal, Robert Holzmann, "habría preferido una acción más temprana sobre los tipos de interés que el plan actual del BCE de subirlos en julio por primera vez en más de una década", dijo en declaraciones publicadas el jueves, según Reuters.

Durante una entrevista con el periódico austriaco Oberoesterreichische Nachrichten, Holzmann también dijo: "Desde mi punto de vista austriaco, habría preferido movimientos más tempranos sobre las tasas de interés, pero sólo soy uno de los 25 en el Banco Central Europeo (Consejo de Gobierno)".

Comentarios destacados

No sabemos cómo irán las negociaciones salariales.

Se necesitará algún tiempo para alcanzar el objetivo de inflación del 2%.

El índice manufacturero PMI Caixin de China ha mejorado 3.6 puntos en junio, elevándose a 51.7 desde los 48.1 de mayo, superando asimismo los 50.1 esperados por el consenso del mercado.

La actividad manufacturera de China se expandió en junio a su ritmo más rápido en 13 meses, impulsada por un fuerte rebote de la producción, ya que el levantamiento de los confinamientos por COVID hizo que las fábricas se apresuraran a satisfacer la recuperación de la demanda, según mostró el viernes un sondeo del sector privado.

El indicador vuelve a estar por encima de los 50 puntos, cifra que separa mensualmente el crecimiento de la contracción.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias