- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY extiende sus ganancias semanales a 0.74% el martes.

- La caída de los rendimientos del Tesoro de EE.UU. limitó los intentos del U¨SD/JPY hacia los máximos históricos cerca de 136.75.

- En el gráfico diario del USD/JPY se vislumbra una cuña ascendente que, de cumplirse, hará que el par caiga hacia 132.00.

El USD/JPY avanza por tercer día consecutivo y registra un nuevo máximo semanal cerca de los 136.35 después de rebotar desde los mínimos diarios en torno a los 135.15 más temprano en la sesión asiática, ganando cerca de 80 pips en el día. En el momento de redactar este artículo, el USD/JPY cotiza en 136.10.

La sesión del martes en Wall Street terminó con pérdidas considerables, entre el 1.56% y el 3.09%. El impulso del estado de ánimo de aversión al riesgo, que suele ser un viento en contra para las principales empresas, le salió el tiro por la culata al yen japonés, que sigue siendo pesado por la promesa del Banco de Japón de mantener una política monetaria ultralaxa, a pesar de lidiar con un yen más débil, lo que hace que la inflación sea menos tolerable.

Mientras tanto, los rendimientos del Tesoro estadounidense retrocedieron desde los máximos semanales. El rendimiento de los bonos del Tesoro a 10 años de EE.UU. bajó un punto básico y se situó en el 3.183%, lo que limitó la subida de los precios del USD/JPY.

Gráfico diario del USD/JPY

El USD/JPY sigue teniendo un sesgo alcista, aunque se acerca a los máximos históricos y a la intervención "verbal" de las autoridades japonesas. Sin embargo, la acción del precio comienza a mostrar la posible formación de una cuña ascendente, lo que allanaría el camino para un retroceso. Si este escenario se cumple, el primer objetivo del USD/JPY sería la EMA 20 en 133,92, seguida del mínimo del 16 de junio en 131.49. Los operadores del USD/JPY deberían tener en cuenta que, una vez superado este último, la EMA de 50 en torno a 130.80 estaría en juego.

Gráfico horario del USD/JPY

El USD/JPY se consolida en la zona de 135.00-136.20, aferrándose al pivote diario R2 del martes en 136.21. El Índice de Fuerza Relativa (RSI), aunque se encuentra en 63.26, apunta a la baja y tiende por debajo de la SMA de 7 periodos del RSI, una señal bajista que sugiere que se avecina una presión bajista.

El fracaso de los compradores del USD/JPY en superar los 136,21 podría abrir la puerta a nuevas pérdidas. Dicho esto, el primer soporte de la mayor sería 136.00. Una ruptura por debajo expondría la EMA 20 en 135.88, seguida de la confluencia de las EMA de 50 y 100 en torno a 135.45-34, respectivamente, y luego la EMA 200 en 135.16.

Por el contrario, una ruptura al alza del USD/JPY por encima de 136.21 podría abrir la puerta a una prueba de 136.71.

Niveles técnicos

Lo que hay que tener en cuenta el miércoles 29 de junio:

El dólar estadounidense reanudó su avance el martes y terminó el día con ganancias frente a la mayoría de los principales rivales en medio de renovados temores relacionados con la inflación y la recesión. El Índice de Confianza del Consumidor del CB cayó en junio hasta 98.7, su nivel más bajo desde febrero de 2021. Más relevante aún, la encuesta mostró que las expectativas de los consumidores se redujeron drásticamente, cayendo a su nivel más bajo en casi una década, en medio de una mayor preocupación por la inflación, que se espera que siga subiendo.

A primera hora del día, la presidenta del Banco Central Europeo, Christine Lagarde, intervino en el Foro de Banca Central organizado por el BCE en Portugal. Reafirmó que el banco central tiene la intención de subir los tipos en 25 puntos básicos en julio, pero añadió que su equipo está preparado para subirlos a un ritmo más rápido si es necesario. También restó importancia a los riesgos de recesión, señalando que los responsables políticos siguen esperando tasas de crecimiento positivas. Además, Pierre Wunsch, del BCE, dijo que se sentiría cómodo con una subida de 50 puntos básicos en septiembre, ya que se necesitan 200 puntos básicos de subidas relativamente rápidas.

El par EUR/USD flirteó con el nivel de 1.0500 y se estableció en 1.0520. El par GBP/USD se encuentra por debajo de 1.2200. Las divisas vinculadas a las materias primas bajaron, perjudicadas por el tono amargo de Wall Street. Los índices estadounidenses vuelven a flirtear con el territorio bajista.

El par AUD/USD se sitúa en torno a 0.6900, mientras que el USD/CAD avanza hasta 1.2875. El par USD/JPY vuelve a superar los 136.00 y se acerca a los máximos de varias décadas.

El oro perdió algo de terreno y se situó en torno a los 1.820$ la onza troy, pero los precios del crudo siguieron subiendo en medio de la preocupación por la oferta. Los líderes del G7 debatieron un acuerdo para imponer un tope de precios al petróleo ruso, ya que las sanciones a la criptografía dispararon los precios del crudo. El WTI se sitúa ahora en torno a los 111.60$ el barril.

La atención se centra en la inflación, ya que el miércoles se publicará en EE.UU. el índice de precios PCE subyacente del primer trimestre, el dato de inflación favorito de la Reserva Federal, mientras que en Alemania se dará a conocer la estimación preliminar de los datos del IPC de junio.

- La libra esterlina pierde un 0.63% en la semana.

- La confianza del consumidor en EE.UU., que cayó a mínimos de 20 años, aumentó el apetito por el dólar.

- El GBP/USD cae debido a un dólar más fuerte, y a los débiles datos económicos de Estados Unidos.

La GBP amplía sus pérdidas a dos días consecutivos, cotizando por debajo de 1.2200, después de tocar un máximo diario lejos de 1.2300 y tropezar con la zona de 1.2190 en la sesión americana. En el momento de redactar este informe, el GBP/USD cotiza a 1.2189.

GBP/USD cayó debido a un dólar más fuerte y a los débiles datos de EE.UU.

El sentimiento se tornó amargo después de que la decepcionante lectura de la confianza del consumidor de EE.UU. cayera a un mínimo de una década, hasta 98.7 desde una revisión a la baja de 103.2 en mayo. La renta variable estadounidense se desplomó ante este dato, lo que provocó un movimiento anticíclico del dólar, que subió en lugar de bajar, y volvió a superar 104.000 puntos, como muestra el índice del dólar.

Al mismo tiempo, se dieron a conocer otros datos económicos de EE.UU., encabezados por el índice manufacturero de la Fed de Richmond, que decepcionó las expectativas, con una reducción de -19.0 frente a -12.0 previsto, mientras que el índice de servicios de la Fed de Dallas se contrajo.

El GBP/USD reaccionó negativamente y corrió la misma suerte que las acciones estadounidenses, cayendo por debajo del mínimo de 27 de junio en 1.2238, exacerbando el movimiento a la baja posteriormente, a través de 1.2200, registrando un nuevo mínimo semanal en 1.2180.

Por otra parte, más responsables de la política monetaria de la Reserva Federal llegaron a los medios de comunicación. La presidenta de la Fed de San Francisco, Mary Daly, comentó que la Fed podría ocuparse de la inflación, que según ella, es "la mitad de la causa de la inflación", y dijo que EE.UU. tendría un crecimiento más lento.

Anteriormente, el presidente de la Fed de Nueva York, John Williams, dijo que los funcionarios debatirían el martes si subir el tipo de los fondos federales en 50 o 75 puntos básicos durante el próximo mes. Williams añadió que los responsables políticos dependerán de los datos y no prevé una recesión en su línea de base, aunque reconoció que la economía estadounidense podría ralentizarse.

En cuanto al crecimiento, la previsión de la Fed de Atlanta sobre el PIB de EE.UU. pasó del 0% al 0.3% en su última actualización, el 27 de junio.

En cuanto a la agenda económica del Reino Unido, la Cámara de los Comunes aprobó el proyecto de ley del Protocolo de Irlanda del Norte, que permitiría al Reino Unido desechar el acuerdo del Brexit, lo que desencadenaría una guerra comercial con la UE, y pesó sobre el par GBP/USD.

El índice del dólar, un indicador del valor del dólar frente a seis divisas, apuntalado por la subida de los rendimientos a 10 años de EE.UU., que crecieron cuatro puntos básicos, hasta el 3.234%, avanza firmemente por encima de los 104.000, en torno a los 104.560, ganando un 0.62%.

La agenda económica estadounidense contará con la presencia del presidente de la Fed, Jerome Powell, el miércoles en un evento organizado por el Banco Central Europeo.

Niveles técnicos

- EEUU: El sentimiento del consumidor de CB cae a un mínimo de 16 meses.

- Las acciones giraron a la baja, los principales índices caen un 1% en promedio.

- El AUD/USD cae desde los máximos de seis días hacia 0.6900.

Las acciones estadounidenses se volvieron a la baja el martes e impulsaron al dólar. El AUD/USD cayó hasta 0.6909, marcando un nuevo mínimo diario. Se mantiene por debajo de 0.6930 con un sesgo intradía bajista. Anteriormente había subido a un máximo de seis días en 0.6964.

Desde el viernes pasado, el AUD/USD se mueve lateralmente entre 0.6910 y 0.6960 con una modesta tendencia alcista. Sigue sin poder alejarse significativamente del mínimo de dos años en 0.6823 que alcanzó durante el mes de mayo.

La aversión al riesgo pesa sobre el AUD

El AUD/USD encontró soporte el martes por encima de la zona de soporte de 0.6905/10. Una ruptura a la baja podría desencadenar más pérdidas; el siguiente soporte fuerte se sitúa en 0.6870, en torno al mínimo de la semana pasada. Al alza, la resistencia inmediata podría situarse en la media móvil simple de 20 horas, en 0.6930.

Las acciones borraron las ganancias anteriores. El S&P 500 cae un 1.07%. El descenso del Sentimiento del Consumidor pesó en el sentimiento. El índice de Conference Board cayó en junio al nivel más bajo de los últimos 16 meses, en medio de un aumento de la inflación y de unas perspectivas de crecimiento negativas.

El miércoles se publicarán los datos de las ventas minoristas en Australia a las 01:30 GMT (consenso del mercado: 0.4%). Los analistas de TD Securities ven un aumento del 0.5%. "Un buen dato de ventas minoristas reforzará los argumentos a favor de otro movimiento agresivo por parte del RBA (Banco de la Reserva de Australia) en julio, tras su exagerada subida de 50 puntos básicos este mes".

Niveles técnicos

- El USD/CHF rebota desde los mínimos diarios y se mantiene por encima del retroceso del 50% del nivel Fibonacci en el gráfico H1.

- Los decepcionantes datos económicos de EE.UU. provocan un movimiento anticíclico con el dólar estadounidense subiendo en lugar de bajando.

- El gráfico diario del USD/CHF formó un doble techo que está en juego, pero el fracaso de los vendedores del USD/CHF en superar 0.9520, podría abrir la puerta a un repunte hacia 0.9600.

El USD/CHF está intentando recuperarse después de seis días consecutivos de caídas, aunque no ha podido romper por debajo del mínimo diario del 24 de junio en torno a 0.9561 y sigue atrapado dentro de la acción del precio de ese día en medio de la falta de un nuevo impulso por encima/debajo del rango 0.9520-0.9630. En 0.9563, el USD/CHF avanza apenas un 0.07% en la sesión americana.

Las acciones estadounidenses comienzan a caer, ya que el sentimiento del mercado se ha tornado amargo. Durante la sesión asiática, las noticias positivas procedentes de China, que recortaron la cuarentena para los viajeros, se vieron eclipsadas por una pésima lectura de la confianza de los consumidores estadounidenses, lo que desencadenó un movimiento anticíclico en el USD, y el índice del dólar estadounidense avanzó con fuerza cerca de los máximos del viernes pasado, en torno a 104.377, con una subida del 0.42%.

Los operadores del USD/CHF deben tener en cuenta que los datos negativos de EE.UU. desde el punto de vista del crecimiento a veces pueden impulsar al billete verde, como está ocurriendo hoy.

Gráfico diario del USD/CHF

En el gráfico diario del USD/CHF se mantiene un doble techo. Sin embargo, desde el viernes pasado, los compradores del CHF no pudieron lograr un nuevo mínimo de oscilación, por debajo del rango de 0.9520-0.9630, lo que mantiene atrapado al par. Mientras tanto, el Índice de Fuerza Relativa (RSI) en 39.72 comienza a mostrar algunos signos de apuntar ligeramente hacia arriba, pero a menos que rompa la línea media de 50, el sesgo sigue siendo negativo, y el USD/CHF podría sondear la media móvil de 100 días (DMA) en 0.9508 en el corto plazo.

Gráfico de 1 hora del USD/CHF

El USD/CHF está oscilando alrededor del pivote diario cerca de 0.9573, con las medias móviles simples (SMA) de 50, 100 y 200 por encima del tipo de cambio. No obstante, el retroceso desde los máximos diarios en torno a 0.9586 podría ser efímero, ya que el precio saltó desde cerca del 50% de retroceso de Fibonacci en 0.9560 tras el acuerdo de Londres.

Si el USD/CHF rompe por encima de la SMA de 50 en 0.9568, se prevé una nueva prueba de los máximos diarios. Dicho esto, la próxima resistencia principal sería el pivote diario en 0.9573, seguido de la confluencia de la SMA de 100 y el máximo diario cerca de 0.9586-88, seguido del pivote diario R1 en 0.9600.

Niveles técnicos

- El dólar gana impulso en la sesión americana.

- El euro marca nuevos mínimos frente al dólar, el franco suizo y la libra esterlina.

- Las acciones borran las ganancias en Wall Street, los rendimientos en EE.UU. se alejan de los máximos.

El EUR/USD siguió cayendo e hizo suelo en 1.0501, el nivel más bajo desde el jueves. Después recortó las pérdidas y subió hasta 1.0530. El movimiento a la baja se produjo en medio de un dólar estadounidense más fuerte en todos los ámbitos.

El billete verde ganó terreno mientras los índices de Wall Street se volvían negativos. El Dow Jones cayó un 0.51% y el Nasdaq un 1.74%. Los rendimientos en EE.UU. descendieron, con el rendimiento a 10 años en el 3.20% y el rendimiento a 30 años en el 3.31%.

Los datos económicos de EE.UU. decepcionaron las expectativas. El índice de confianza del consumidor del Conference Board cayó a 98,7 en junio, el nivel más bajo en 16 meses. El índice manufacturero de la Fed de Richmond cayó a -19 en junio desde -9, frente al consenso del mercado de -11. El índice de precios S&P/Case Shiller subió un 1,6% en abril. Las cifras no afectaron al dólar.

El euro se encuentra entre los peores resultados de la sesión americana. El EUR/CHF cayó hasta probar los mínimos de la semana pasada cerca de 1.0050 y el EUR/GBP retrocedió hasta 0.8620. La moneda común no se benefició de los comentarios de los funcionarios del Banco Central Europeo.

El foro anual del BCE en Portugal tendrá su última jornada el miércoles. Un panel de discusión incluirá a Lagarde (BCE), Powell (Fed) y Baily (BoE).

Perspectivas a corto plazo

El EUR/USD se aleja de los mínimos y vuelve a superar los 1.0530. Es probable que el par siga moviéndose lateralmente entre 1.0500 y 1.0600. A primera hora del martes el euro cotizó por encima de 1.0600, pero de nuevo fue rechazado desde esos niveles; necesita consolidarse por encima de esos niveles para abrir las puertas a más ganancias.

La resistencia inmediata se ve en 1.0550 (SMA de 20 en el gráfico de cuatro horas); mientras que por debajo el EUR/USD podría volver a probar 1.0500. El siguiente nivel a tener en cuenta es el mínimo de la semana pasada en 1.0467.

Niveles técnicos

Estados Unidos prohibirá las importaciones de oro ruso en la última ronda de sanciones, según anunció el martes el Departamento del Tesoro en su página web, tal y como informa Reuters.

Más información

"EE.UU. impone sanciones relacionadas con Rusia a decenas de entidades e individuos".

"Las últimas sanciones apuntan al conglomerado de defensa estatal ruso Rostec y entidades afiliadas".

"Las últimas sanciones afectan a varios bancos, incluido el Banco de Moscú".

"EE.UU impone sanciones a United Aircraft Corp."

Reacción del mercado

Este titular no parece tener un impacto significativo en la valoración del oro. En el momento de escribir este artículo, el XAU/USD bajó un 0.15% en el día, a 1.820$.

- Una combinación de factores de soporte empujó al USD/JPY al alza por segundo día consecutivo.

- El impulso de apetito de riesgo, la divergencia de políticas entre la Fed y el Banco de Japón, y el aumento de los rendimientos de los bonos de EE.UU. extendieron soporte.

- El resurgimiento de la demanda del USD proporcionó un impulso adicional, y llevó al par cerca de 136.00.

El par USD/JPY continuó su ascenso intradía durante las primeras horas de la sesión americana y alcanzó un nuevo máximo de tres días, en torno a la zona de 136.30 en la última hora.

Los mercados se mostraron optimistas ante la esperanza de que la inflación se acerque a su máximo, reforzada por la reciente caída de los precios de las materias primas. Además, China anunció que flexibilizaría los requisitos de cuarentena COVID-19 para los viajeros internacionales y aumentó las expectativas de una reactivación del crecimiento mundial. Esto, a su vez, impulsó la confianza de los inversores y socavó el refugio del yen japonés.

El flujo de apetito de riesgo hizo subir los rendimientos de los bonos del Tesoro de EE.UU., ampliando la brecha entre los rendimientos de los bonos de EE.UU. y Japón. Esto, junto con la divergencia de la política monetaria adoptada por el Banco de Japón y la Reserva Federal, pesó mucho sobre el yen. Además, el fuerte repunte de la demanda de dólares estadounidenses también contribuyó al fuerte tono de oferta que rodea al par USD/JPY.

El impulso alcista intradía, que también marca el tercer día consecutivo de un movimiento positivo, podría atribuirse además a algunas compras técnicas por encima del nivel redondo 136.00. Esto, a su vez, podría haber preparado el escenario para una extensión de la trayectoria alcista, de vuelta a la prueba de un máximo de 24 años, alrededor de la región de 136.70 tocada la semana pasada.

A partir de ahora, la atención del mercado se centra en la comparecencia del presidente de la Fed, Jerome Powell, el miércoles. Los participantes en el mercado buscarán pistas sobre la senda de endurecimiento de la política del banco central estadounidense. Esto jugará un papel clave para influir en la dinámica del precio del USD a corto plazo y ayudará a los inversores a determinar el siguiente tramo de un movimiento direccional para el par USD/JPY.

Niveles técnicos

- El EUR/USD revierte el inicio positivo de la sesión del martes.

- Las ganancias adicionales parecen limitadas inicialmente por la SMA de 55 días cerca de 1.0615.

El EUR/USD retrocedió parte del reciente avance de dos días y cayó rápidamente hasta 1.0550 el martes.

A muy corto plazo, los intentos alcistas ocasionales necesitan superar la SMA de 55 días cerca de 1.0615, que también coincide con los máximos semanales. Si se supera, el siguiente obstáculo a tener en cuenta es la línea de 4 meses cerca de 1.0660. Se espera que el par vea aliviada su presión bajista si se cierra por encima de esta última, con el siguiente objetivo en el máximo de junio en 1.0773 y el máximo de mayo en 1.0786.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.1125.

Gráfico diario del EUR/USD

Niveles técnicos

- El dólar gana momento tras la apertura de Wall Street.

- El euro extiende caída contra el franco suizo y borra ganancias frente a la libra.

- Próximo soporte del EUR/USD en la zona de 1.0510.

El EUR/USD extendió el retroceso luego de no haber podido sostenerse sobre 1.0600 y cayó hasta 1.0515, llegando al nivel más bajo en dos días. El par se mantiene cerca de los mínimos, ante un dólar más fuerte.

El billete verde ganó momento tras la apertura de Wall Street y pese a que las acciones presentan subas, aunque se han alejado de los máximos. Tampoco los datos económicos estadounidenses por debajo de las expectativas detuvieron la fuerte del dólar.

El índice de confianza del consumidor de Conference Board registró una caída a 98.7, debajo del 100.4 esperado. A su vez, el índice manufacturero de la Fed de Richmond tuvo un descenso desde -9 a -19, muy por debajo del consenso del mercado de -11.

Con respeto al euro, la moneda común no se vio apoyada por la continuidad de declaraciones de funcionarios del Banco Central Europeo sobre una suba de tasas en las próximas reuniones. Esto ocurre en el contexto del foro anual del BCE que se desarrolla en Portugal. El miércoles compartirán allí un panal Lagarde (BCE) y Powell (Reserva Federal).

Recuperación en riesgo

El EUR/USD ahora tiene un sesgo negativo intradiario y aún no encuentra soporte. Debajo de 1.0510 sería de esperar una prueba a 1.0500; debajo aparece el mínimo de la semana pasada en torno a 1.0470. Una consolidación por debajo de este último aumentaría las presiones bajistas.

Al alza, ahora 1.0550 es la primera resistencia de consideración (media móvil de 20 en cuatro horas) seguido de 1.0570. Luego aparece nuevamente la zona de 1.0600, que es clave. El euro fracasó nuevamente en afirmarse por encima, lo cual es necesario para habilitar más subas.

Niveles técnicos

- La aparición de una agresiva compra de dólares ayudó al USD/CAD a recortar sus pérdidas intradía.

- Los precios alcistas del petróleo siguieron apuntalando al loonie y limitaron cualquier subida significativa.

- Los inversores esperan ahora los datos económicos de EE.UU. para obtener algún impulso comercial a corto plazo.

El par USD/CAD se recuperó unos pocos pips desde el mínimo de dos semanas tocado a principios de este martes y fue visto por última vez cotizando justo por debajo de 1.2850, todavía con una caída de más del 0.25% en el día.

El alza de los precios del crudo ha apuntalado al loonie, ligado a las materias primas, y ha arrastrado al par USD/CAD a la baja por tercer día consecutivo. Los líderes del G7 acordaron estudiar la posibilidad de limitar los precios de las importaciones de petróleo y gas rusos, lo que alimentó la preocupación por el suministro. Por otra parte, la relajación de las restricciones de COVID-19 en China hizo que aumentaran las esperanzas de recuperación de la demanda y elevó los precios del crudo a un máximo de una semana.

Por otra parte, el dólar estadounidense se recuperó con solidez y rompió una racha de dos días de pérdidas hasta alcanzar un mínimo de una semana, en medio de un buen repunte de los rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, ayudó al par USD/CAD a encontrar un soporte decente cerca de la región de 1.2820-1.2815 y a detener su trayectoria bajista intradía, aunque todavía parece difícil cualquier subida significativa.

Los inversores se mostraron optimistas ante la esperanza de que la inflación se acerque a su punto máximo, lo que se hizo evidente en el ambiente de apetito de riesgo que prevalece en los mercados de valores. El descenso de las expectativas de inflación también parece haber obligado a los inversores a reducir sus expectativas de un endurecimiento más agresivo de la política monetaria por parte de la Reserva Federal, lo que podría limitar las ganancias del dólar.

Por lo tanto, será prudente esperar a que se produzca un fuerte seguimiento de las compras antes de confirmar que el reciente retroceso desde el máximo del año ha seguido su curso y colocar nuevas apuestas alcistas en torno al par USD/CAD. Los participantes en el mercado esperan ahora la agenda económica de EE.UU., en la que se publicará el índice de confianza del consumidor del Conference Board y el índice manufacturero de Richmond.

Los datos, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general, impulsarán la demanda del dólar y proporcionarán cierto impulso al par USD/CAD. Los operadores seguirán la dinámica de los precios del petróleo para aprovechar las oportunidades a corto plazo en torno al par. Sin embargo, la atención seguirá centrada en la reunión de la OPEP+ y en la comparecencia del presidente de la Fed, Jerome Powell, el miércoles.

Niveles técnicos

El índice de confianza del consumidor del Conference Board estadounidense ha bajado en junio 4.5 puntos, situándose en 98.7 frente a los 103.2 registrados en mayo. El resultado decepciona los 100 esperados por el consenso del mercado, según Reuters.

La de hoy es la cifra de confianza más baja vista en dieciseis meses, concretamente desde febrero de 2021.

El índice de situación actual, que se basa en la evaluación de los consumidores de las condiciones actuales de los negocios y del mercado laboral, disminuyó ligeramente a 147.1 desde 147.4 el mes pasado. El índice de expectativas, basado en las perspectivas a corto plazo de los consumidores sobre las condiciones de los ingresos, los negocios y el mercado laboral, disminuyó bruscamente a 66.4 desde 73.7 y se encuentra en su nivel más bajo desde marzo de 2013.

"La confianza del consumidor cayó por segundo mes consecutivo en junio", dijo Lynn Franco, Directora Senior de Indicadores Económicos de The Conference Board. "Mientras que el índice de situación actual se mantuvo relativamente sin cambios, el de expectativas continuó su reciente trayectoria descendente, cayendo a su punto más bajo en casi una década. Las perspectivas más sombrías de los consumidores se debieron a la creciente preocupación por la inflación, en particular por el aumento de los precios de la gasolina y los alimentos. Las expectativas han caído ahora muy por debajo de una lectura de 80, lo que sugiere un crecimiento más débil en la segunda mitad de 2022, así como un riesgo creciente de recesión para finales de año".

- Los precios de la vivienda en EE.UU. subieron un 1.6% mensual en abril.

- El índice del dólar se aferra a las ganancias diarias cerca de 104.30.

Los datos mensuales publicados por la Agencia Federal de Financiación de la Vivienda de EE.UU. mostraron el martes que el índice de precios de la vivienda subió un 1.6% sobre una base mensual en abril. Esta cifra coincide con la de marzo y supera ligeramente las expectativas del mercado de un aumento del 1.5%.

En términos anuales, los precios de la vivienda en Estados Unidos aumentaron un 18.8%.

Además, el índice de precios de la vivienda S&P/Case-Shiller subió al 21.2% anual en abril desde el 21.1%.

Reacción del mercado

El mercado no reaccionó inmediatamente a estas cifras y el índice del dólar subió por última vez un 0.37% en el día a 104.33.

El primer ministro de Japón, Fumio Kishida, dijo el martes que extenderán en cien millones de dólares la ayuda humanitaria a Ucrania, según informó Reuters.

"El G7 acordó que Rusia tiene la culpa de los aumentos de precios globales", afirmó Kishida. Indicó que Japón extenderá su apoyo para expandir la capacidad de almacenamiento de granos de Ucrania a medida que se acerca la temporada de cosecha.

"Haremos todo lo posible para asegurar suficiente suministro de energía en Japón" dijo el primer ministro. Agregó que trabajaran duro para lograr continuos aumentos salariales.

- El DXY deja atrás dos retrocesos diarios seguidos.

- Más arriba amerge el máximo semanal cerca de 105.00.

El índice del dólar estadounidense (DXY) recupera la sonrisa y consigue protagonizar un rebote bastante moderado hasta la zona de los 104.00 del martes.

Lo ideal sería que el índice superara el máximo semanal cerca de 105.00 (22 de junio) a corto plazo para que la recuperación cobrara impulso e intentara visitar el máximo de casi 20 años en la zona de 105.80 (15 de junio). Por otro lado, una ruptura del límite inferior del rango podría obligar al índice a desafiar el mínimo semanal de 103.42 (16 de junio).

Mientras la línea de 4 meses cerca de 102.20 contenga las bajadas, las perspectivas a corto plazo del índice deberían seguir siendo constructivas.

A más largo plazo, las perspectivas para el dólar son alcistas mientras esté por encima de la SMA de 200 días en 97.95.

Gráfico diario del DXY

Niveles técnicos

- El peso mexicano continúa retrocediendo desde máximos en dos semanas.

- Suba en rendimientos de bonos del Tesoro ponen presión a mercados emergentes.

- USD/MXN rebota desde 19.80, encuentra resistencia en la zona de 20.00.

El USD/MXN está subiendo por segunda jornada en forma consecutiva, extendiendo el rebote desde el área de 19.80, el nivel más bajo en dos semanas y media. El par llegó hasta 20.02 el martes y luego retrocedió levemente. Tras la apertura de Wall Street opera en torno a 19.96.

Las monedas de mercados emergentes están con resultados mixtos. Los temores por la suba en los rendimientos, particularmente los del Tesoro de EE.UU., están afectando la demanda por monedas de mercados emergentes. El bono a 10 años rinde 3.22%, tras alejarse del máximo diario.

En el lado positivo para los activos más riesgosos, al suba en los mercados de renta variable es un factor positivo. El Dow Jones sube 1.21% y el Nasdaq 0.70%, alcanzando nuevos máximos en días. De continuar las subas en Wall Street, el peso podría verse favorecido.

Los indicadores técnicos no dan señales claras. En el gráfico de día aún favorecen el escenario bajista, pero no con tanta fuerza. De conseguir permanecer debajo de 20.00 y de 19.95, en donde está la media móvil de 20 días, el peso mexicano podría continuar con un sesgo favor.

El soporte próximo se ve en 19.80 y por debajo aparece nuevamente 19.70, que es la última gran defensa para una nueva visita a la zona de 19.50. En la dirección contraria, una suba sobre 20.00, podrían apuntalar al dólar para una extensión del rebote hacia la media de 200 días que está pasando por 20.19.

Niveles técnicos

El presidente de la Fed de Nueva York, John Williams, dijo el martes a la CNBC que la recesión no era su caso base, según informó Reuters.

Declaraciones destacadas

"La economía es fuerte, las condiciones financieras se han ajustado".

"Se espera que el PIB crezca un 1% - 1.5% para el año".

"Tenemos un camino a seguir para bajar la inflación".

"Algunos riesgos a la baja provienen del extranjero".

"Observando los efectos del endurecimiento de las condiciones financieras".

"Viendo la desaceleración de los sectores sensibles a los tipos de interés".

"La tasa de desempleo subirá en los próximos años".

"El desempleo subirá hasta algo más del 4% en los próximos dos años".

"La tasa neutra a largo plazo no ha cambiado, sigue siendo bastante baja".

"La tasa neutra nominal es más alta, esa es una de las razones por las que tenemos que subir los tipos bastante este año, el año que viene".

"Tenemos que conseguir que los tipos reales estén por encima de cero".

"Necesitamos llegar a un territorio algo restrictivo el próximo año".

"Los datos pueden decirnos algo diferente".

"Es razonable llegar al 3,5% - 4% de la tasa de fondos federales".

"El movimiento de tipos de 75 puntos básicos fue exactamente correcto".

"La próxima reunión, 50 puntos básicos o 75 puntos básicos, será el debate".

"No se ven señales del taper tantrum, los mercados están funcionando bien".

Reacción del mercado

El USD se mantiene tras estos comentarios, con el índice del dólar subiendo un 0.35% en el día y situándose en 104.30.

- Déficit de la balanza comercial de bienes cae 2.2% en mayo.

- Inventarios mayoristas suben 2% en mayo.

- Más adelante el martes: datos de precios de viviendas y de confianza del consumidor.

El déficit de la balanza comercial de bienes de Estados Unidos descendió desde los 106.700 millones en abril a 104.300 en mayo, según información preliminar. El descenso fue del 2.2%.

Las exportaciones de bienes alcanzaron 176.600 millones (2.000 millones más que en abril). Las importaciones fueron 400 millones menores que abril y totalizaron 280.900 millones.

Se conoció además un incremento en los inventarios mayoristas del 2% en mayo, según el informe preliminar. El dato implica una suba por debajo de la esperada del 2.2% y menor al 2.3% de abril (revisado desde 2.2%). Los inventarios del comercio minorista sin tener en cuenta automóviles subieron 0.8% tras el incremento anterior del 1.7%. El crecimiento de los inventarios puede ser una contribución a las cifras de crecimiento del segundo trimestre.

El dólar no se vio afectado tras la publicación de los reportes económicos. Saldrán más datos de EE.UU. el martes incluyendo de confianza del consumidor y de precios de viviendas.

- El EUR/JPY alcanza un nuevo máximo de 2022 cerca de 144.30 el martes.

- Más arriba aparece el máximo de 2015 cerca de 145.30.

El EUR/JPY obtiene ganancias por tercera sesión consecutiva y registra nuevos máximos del ciclo cerca de 144.30 el martes.

El sesgo alcista en el cruce sigue siendo bueno y sólido y la continuación de la recuperación ahora tiene como objetivo el nivel redondo en 145.00 antes del máximo de 2015 en 145.32 (2 de enero). Más arriba está el máximo de 2014 en 149.78 (8 de diciembre).

Mientras tanto, mientras esté por encima de la línea de soporte de 3 meses en torno a 138.40, las perspectivas a corto plazo para el cruce deberían seguir siendo alcistas. Esta zona parece reforzada por la proximidad de la SMA de 55 días.

Gráfico diario del EUR/JPY

Niveles técnicos

- Precios del petróleo acumulan un rebote de casi 10% desde el mínimo del pasado jueves.

- Subas continúan el martes apoyado en buenas noticias de China.

Los mercados de renta variable y varias materias primas están subiendo el martes, apoyados en un relajamiento de las medidas de restricción en China por el COVID lo que mejora las expectativas de crecimiento.

Desde el piso de la semana pasada, el precio del barril de WTI acumula una suba de casi el 10%. En las plataformas de trading el precio está operando en torno a 110.00$, tras haber llegado a 110.47$, el máximo en una semana.

La zona de resistencia fuerte se ve entre 110.50$ y 110.75$, por lo que de afirmarse por encima, el petróleo podría extender aún más las subas. Ahora el área de 109.00$ ha pasado a ser un soporte de relevancia.

Los líderes del G7 están evaluando alternativas para limitar aún más los ingresos de Rusia por el petróleo. Entre las posibilidades está un límite de precio para el crudo ruso.

Niveles técnicos

- El GBP/USD fue testigo de algunas ventas intradía el martes y cayó a un mínimo de tres días.

- Los problemas del Brexit y las expectativas menos halagüeñas del Banco de Inglaterra siguieron actuando como un viento en contra para la libra esterlina.

- El aumento de los rendimientos de los bonos estadounidenses reavivó la demanda de dólares y contribuyó a las ventas intradía.

El par GBP/USD retrocedió casi 60 pips desde el máximo diario alcanzado durante los inicios de la sesión europea y cayó a un mínimo de tres días, en torno a la zona de 1.2235-1.2230 en la última hora.

El último acontecimiento relacionado con el Brexit sobre el Protocolo de Irlanda del Norte ha aumentado el riesgo de nuevas tensiones entre Gran Bretaña y la Unión Europea. De hecho, la Cámara de los Comunes del Reino Unido votó el lunes 295 a 221 a favor de un polémico proyecto de ley que anularía unilateralmente parte del acuerdo de divorcio de Gran Bretaña con la UE acordado en 2020.

Aparte de esto, las especulaciones de que el Banco de Inglaterra adoptará un enfoque más gradual hacia la subida de los tipos de interés en medio de los temores de una recesión en el Reino Unido actuaron como un viento en contra de la libra esterlina. Esto, junto con la aparición de algunas compras de dólares estadounidenses, alejó al par GBP/USD de los máximos de una semana alcanzados el día anterior.

El flujo de apetito de riesgo impulsó los rendimientos de los bonos del Tesoro de EE.UU. al alza, lo que, a su vez, ayudó al dólar a revertir sus modestas pérdidas intradía. Dicho esto, la reducción de las apuestas por un ajuste más agresivo de la política por parte de la Reserva Federal podría frenar a los alcistas del USD de hacer apuestas agresivas y ayudar a limitar las pérdidas más profundas para el par GBP/USD, al menos por el momento.

El reciente descenso de los precios de las materias primas parece haber aliviado la preocupación por el persistente aumento de la inflación. Esto, junto con el empeoramiento de las perspectivas económicas, obligó a los inversores a reevaluar las expectativas de un endurecimiento más rápido de la política por parte de la Fed. Por lo tanto, la atención del mercado seguirá atenta a la comparecencia del presidente de la Fed, Jerome Powell, el miércoles.

El gobernador del Banco de Inglaterra, Andrew Bailey, también intervendrá en el foro del BCE en Sintra, Portugal, el miércoles, lo que ayudaría a los inversores a determinar el siguiente tramo de un movimiento direccional para el par GBP/USD. Mientras tanto, el martes los operadores tomarán como referencia los datos macroeconómicos de Estados Unidos: el índice de confianza del consumidor del Conference Board y el índice manufacturero de Richmond.

Niveles técnicos

- Mercados de renta variable al alza a lo largo del mundo.

- Rendimientos de bonos soberanos también suben y pesan sobre monedas de mercados emergentes.

- Precios del petróleo suben más del 1%.

Las acciones suben en Europa y los futuros de Wall Street también están en verde. El avance moderado tuvo un apoyo en un relajamiento en las restricciones en China por el COVID. El dólar presenta resultados mixtos mientras el yen retoma la caída.

Índices se mantiene lejos de los mínimos recientes

Tras la fuerte suba de la semana pasada, los índices bursátiles se mantienen lejos de los mínimos en meses alcanzados recientemente. El S&P 500 cayó 0.30% el lunes y el martes, antes de la apertura, se recupera 0.58%. En Europa, el FTSE 100 sube 1.34%, el DAX 1.01% y el CAC 40 1.38%.

El anuncio de un relajamiento en las medidas para limitar el avance del COVID en Chica fue un punto a favor para el optimismo.

Las acciones de Coinbase caen 10.75% tras sufrir rebajas por parte de bancos de inversión. Robinhood cae 3.15% en el premarket tras el salto de casi el 10% el lunes ante posibilidades de ser comprado por otro broker. Nike cae 2% tras perder 2% ayer, luego de informar que las ventas prácticamente no crecieron en el trimestre.

Entre las empresa que presentan resultados el martes se destacan Progress Software, AeroVironment, Tsingtao, Enerpac Tool Group y CarMax. En EE.UU. se publicarán datos de precios de viviendas y de confianza del consumidor.

En Portugal se desarrolla el foro anual del Banco Central Europeo. El plato fuerte será el miércoles con un panel compuesto por las máximos autoridades del BCE (Lagarde), de la Reserva Federal (Powell) y del Banco de Inglaterra (Bailey). El martes los comentarios de funcionarios del BCE apuntaron a ratificar las expectativas de subas de tasas en la reunión de julio y en la siguiente en septiembre.

Los rendimientos de los bonos europeos y estadounidenses están subiendo con firmeza. El bono alemán a 10 años rinde 1.65% (el viernes había caído hasta 1.36%), mientras que el de referencia de EE.UU. está en 3.24%, el máximo en casi una semana.

La suba en rendimientos, más el buen tono en los mercados de renta variable está tirando a la baja al yen, que es la moneda de peor desempeño entre las más operadas. El USD/JPY está sobre 136.00. El resto de los pares se mueven con relativa calma sin mostrar grandes cambios. Las monedas de países emergentes caen el martes, sin verse favorecidas por la suba en las bolsas y lucen afectadas por la expectativa de subas de tasas en Europa y en EE.UU.

Las commodities también se recuperan ante un clima de menor pesimismo. El cobre sube por segundo día consecutivo y trepa más del 1%. El petróleo registra un avance del 1.50%, convalidando el quiebre del lunes. El G7 discute sobre como limitar los ingresos de Rusia por el petróleo.

La plata avanza en forma modesta y trepó hasta 21.30$, mientras que el oro no levanta y retrocede hacia 1820$. El metal amarillo se ve limitado por la suba en los rendimientos de los bonos del Tesoro.

El Bitcoin no consigue extender el rebote, aunque consiguió volver a la zona de 21.000$. La situación en el mercado cripto sigue siendo compleja sintiéndose el impacto de los precios más bajos.

Niveles técnicos

- Debilidad del yen impulsa al USD/JPY a acercarse a los máximos en décadas.

- Suba en rendimientos y en las bolsas mantienen a la moneda japonesa contra las cuerdas.

- Índice del dólar sube 0.10%, regresa sobre 104.00.

El USD/JPY está acelerando el avance y trepó sobre 136.00 impulsado por una suba en los rendimientos a lo largo del mundo. Además contribuye un avance en los mercados de renta variable.

El par sube por tercer día en forma consecutiva y opera en 136.13, el máximo desde el jueves. El quiebre de 135.60 (ahora primer soporte) reforzó el panorama técnico alcista de corto plazo. La próxima resistencia se ve en 136.30 y luego aparece el máximo de la semana pasada (y en décadas) en 136.70.

Yen cae en todos los frentes

Los rendimientos de los bonos europeos y estadounidenses están subiendo firmes el martes. El tramo a 10 años del bono del Tesoro está en 3.25%, el máximo desde el 22 de junio; mientras que a 30 años está en 3.36%, nivel más elevado en una semana.

Por su parte, los futuros de Wall Street están en positivo con subas en promedio del 0.52%. En Europa las principales plazas también registran ganancias moderadas. Esto, junto con la caída en los bonos soberanos, está pesando nuevamente sobre el yen.

La moneda japonesa está entre las de peor rendimiento. Al mismo tiempo, el dólar presente resultados mixtos. El DXY sube en base al avance del USD/JPY y opera sobre 104.00, cortando con dos días de bajas.

El calendario económico muestra por delante datos de EE.UU. el martes de confianza del consumidor (Conference Board) y de precios de viviendas (S&P Case Shiller). La cifra clave de la semana será el índice subyacente de precios del gasto en consumo personal. En Japón, el miércoles se publicarán números del comercio minorista.

En Portugal, se sigue desarrollando el encuentro anual del BCE, que tendrá el miércoles un panel de discusión del que participarán Lagarde (BCE), Powell (Fed) y Bailey (Banco de Inglaterra). Por estas horas, varios funcionarios del BCE continuaron con palabras a favor de la suba de tasas en los próximos meses, reforzando la suba de los rendimientos de bonos europeos.

Niveles técnicos

- EUR/USD alcanzó máximo diario en 1.0606 y luego retrocedió.

- Par se mantiene en sentido lateral tras dos días con subas.

- El dólar con resultados mixtos, rendimientos de bonos del Tesoro en máximos en días.

El EUR/USD marcó un máximo diario en 1.0606, debajo del pico del lunes, pero una vez no consiguió afirmarse sobre 1.0600 y retrocedió a la zona de 1.0580 en donde está operando. El par se mueve en sentido lateral en un pequeño rango, en línea con cierta calma en los mercados.

El dólar presenta resultados mixtos, subiendo particularmente contra el yen, con el USD/JPY sobre 136.00. Esto ocurre con el rendimientos de la tasa del bono a 10 años en 3.23%, en máximos desde el 22 de junio y la de 30 años en 3.34%. En Europa los rendimientos también avanzan con el bono alemán a 10 años en 1.65%.

En el foro del Banco Central Europeo (BCE), la presidenta del BCE afirmó que continúan esperando un crecimiento positivo y al mismo tiempo dijo que tienen que actuar en forma decidida y sostenida. En una entrevista, Martins Kazaks, funcionario del BCE afirmó que el caso base es una suba de 25 puntos en las tasas en julio y de 50 en septiembre.

En Alemania se conoció una caída en el índice de confianza GfK a -27.4 (mejor que el -27.7 esperado), un nuevo mínimo histórico.

El calendario económico muestra por delante para el martes datos de EE.UU. de confianza del consumidor (Conference Board) y de precios de viviendas. El jueves será el turno del índice subyacente de precios del gasto en consumo personal. En Portugal, se sigue desarrollando el encuentro anual del BCE, que tendrá el miércoles un panel de discusión del que participarán Lagarde (BCE), Powell (Fed) y Bailey (Banco de Inglaterra).

En pequeño rango

El EUR/USD se mueve en un rango entre 1.0570 y 1.0605. Una consolidación sobre 1.0600, habilitará una suba más significativa en el par, con la próxima resistencia fuerte en 1.0650 (intermedia en 1.0630). En la dirección contraria, el primer soporte está en 1.0570, seguido de 1.0550 (media de 20 en cuatro horas) y luego 1.0515.

Niveles técnicos

La Casa Blanca dijo en una publicación el martes que en la cumbre de la OTAN que comienza hoy en Madrid, los líderes discutirán las consecuencias de la invasión rusa de Ucrania.

En la cumbre de la OTAN, la "alianza tomará decisiones históricas para fortalecer la defensa y la seguridad colectiva de la alianza", dijo la Casa Blanca.

El responsable de políticas del Banco Central Europeo (BCE), Pierre Wunsch, dijo el martes que la nueva "herramienta antifragmentación del banco central no debería tener límites si los movimientos del mercado son injustificados".

Declaraciones detacadas

El BCE debería evitar los activadores duros basados en los diferenciales o en indicadores únicos para el instrumento antifragmentación.

La credibilidad de la política fiscal debería ser un factor determinante en el despliegue del instrumento antifragmentación.

Me siento cómodo con una subida de tipos de 50 puntos básicos en septiembre; se necesitan 200 puntos básicos de subidas "relativamente rápidas".

La inflación corre el riesgo de pasar a un régimen más alto.

Los líderes del Grupo de los Siete (G7) emitieron el martes una publicación conjunta en la que piden a todos los socios que eviten medidas comerciales restrictivas injustificadas que pongan en riesgo la seguridad alimentaria.

Puntos destacados

Se mantiene el compromiso de mantener abiertos los mercados alimentarios y agrícolas.

Piden a los socios con grandes reservas de alimentos que las pongan a disposición sin distorsionar los mercados.

También se comprometen a aumentar los servicios esenciales de nutrición en los países con mayor carga de malnutrición.

Reacción de los mercados

El sentimiento de riesgo mejora en lo que va de la sesión europea de este martes, sin permitir que el dólar estadounidense extienda su recuperación anterior.

El índice del dólar estadounidense cotiza sin variaciones en torno a los 104.00.

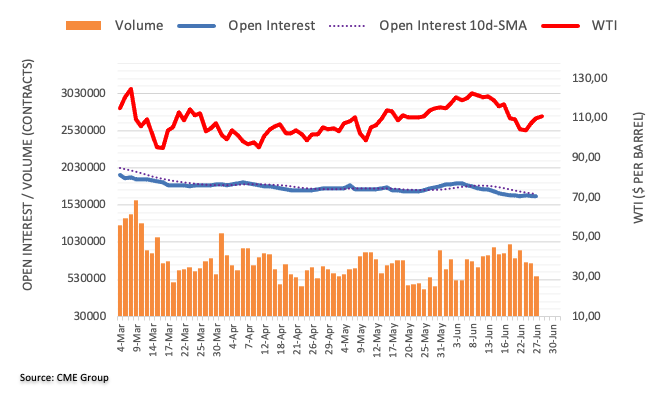

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo indican que los operadores añadieron el lunes unos 2.400 contratos a sus posiciones de interés abierto, desvaneciendo parcialmente el retroceso diario anterior. El volumen, en cambio, se redujo por tercera sesión consecutiva el lunes, ahora en unos 172.000 contratos.

El WTI se enfrenta a una pequeña resistencia cerca de los 119.00 dólares

La mejora del lunes en los precios del WTI fue en paralelo al aumento del interés abierto. Dicho esto, la continuación de la recuperación parece favorecida a muy corto plazo y con el obstáculo inmediato en 118.94 dólares (máximo del 17 de junio).

En un entorno benigno, el euro pudo seguir apreciándose frente al dólar. Sin embargo, el riesgo en el EUR/USD sigue siendo a la baja, en opinión de los economistas de Commerzbank.

La recuperación del EUR/USD sigue siendo frágil

"Podría empezar a ser más difícil que el euro se aprecie, ya que la preocupación de que la economía mundial pueda debilitarse probablemente presione el sentimiento de los mercados".

"El riesgo de una crisis de energía en relación con la guerra de Ucrania sigue vigente, por lo que es cuestionable que los inversores estén dispuestos a apostar por nuevas ganancias del euro."

"Es cuestionable que el discurso de la presidenta del BCE , Christine Lagarde, en el foro del BCE en Sintra de un nuevo impulso al euro hoy".

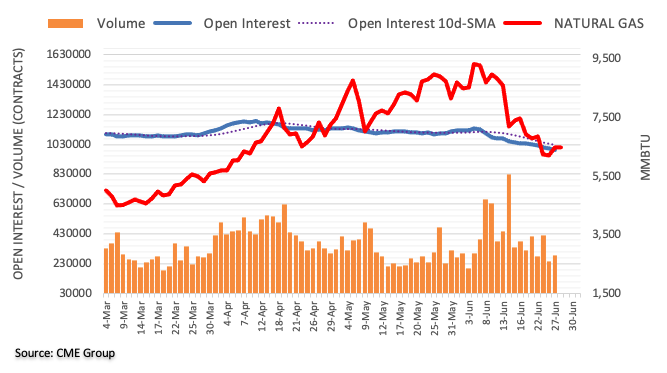

El interés abierto en los mercados de futuros de gas natural extendió la tendencia a la baja en alrededor de 13.500 contratos al comienzo de la semana, según señalaron las publicaciones avanzadas de CME Group. Por otro lado, el volumen se mantuvo errático y aumentó en alrededor de 43.500 contratos.

El Gas Natural parece tener soporte en torno a los 6.00$.

Los avances decentes del lunes en los precios del gas natural fueron acompañados por la persistente caída del interés abierto, que sigue reduciendo las perspectivas de un rebote sostenible al menos a muy corto plazo. Mientras tanto, la materia prima parece haber encontrado un duro soporte en torno a la señal de 6.00 dólares por MMBtu.

El Banco Central Europeo (BCE) recuperará la "esterilización" en la lucha contra la fragmentación, como un nuevo plan en su reunión de política de julio, informa Reuters, citando a dos fuentes familiarizadas con el asunto.

Puntos clave

Es probable que el BCE saque dinero del sistema bancario para compensar cualquier compra de bonos que se haga para limitar los costes de los préstamos de los estados endeudados de la zona del euro.

El BCE podría celebrar subastas para que los bancos puedan aparcar el efectivo en el banco central a cambio de una tasa de interés más favorable, que podría ascender a la tasa de las operaciones de refinanciación.

La presidenta del Banco Central Europeo (BCE) , Christine Lagarde, ha pronunciado el discurso introductorio de la segunda jornada del Foro del BCE sobre Banca Central, que se celebra en Sintra (Portugal), con el título "Estabilidad de precios y transmisión de políticas en la zona del euro".

Comentarios destacados

El compromiso de subidas de tasas depende de los datos.

Tenemos la intención de subir las tasas en 25 puntos básicos en julio.

Existe la posibilidad de subir más en septiembre.

Si las perspectivas de inflación no mejoran, tendremos información suficiente para actuar con mayor rapidez.

Más allá de septiembre, será adecuada una senda "gradual pero sostenida" de nuevas subidas de tasas.

Para hacer frente a la fragmentación, el BCE utilizará la flexibilidad en la reinversión de los reembolsos que vencen en el marco del PEPP.

También se ha decidido acelerar la finalización del diseño de un nuevo instrumento.

Según los estrategas de divisas de UOB Group Lee Sue Ann y Quek Ser Leang, el USD/JPY parece haber pasado a una fase de consolidación dentro del rango de 134.00-136.50 en las próximas semanas.

Comentarios destacados

Vista de 24 horas: "Nuestra visión de un USD/JPY más débil ayer fue incorrecta, ya que rebotó hasta un máximo de 135.54. El rebote tiene margen para extenderse, pero es improbable que cualquier avance rompa la fuerte resistencia de 136.00. A la baja, una ruptura de 134.90 (el soporte menor está en 135.20) indicaría que la presión alcista actual ha cedido."

Próximas 1-3 semanas: "Nuestro último relato fue el del viernes pasado (24 de junio, USD/JPY en 134,85), donde el reciente retroceso del USD/JPY tiene alcance para extenderse hasta 133.50. El USD/JPY no ha podido avanzar mucho a la baja y la presión bajista se ha disipado. En otras palabras, no se espera que el USD/JPY llegue a 133.50. En general, es probable que el USD/JPY se mueva dentro de un rango de 134.00/136.50 por ahora".

El S&P 500 subió un 6.5% la semana pasada, incluyendo un 3.1% el viernes. Los economistas de UBS esperan que el índice cotice en torno a los 3.900 puntos en un escenario de aterrizaje suave a finales de año.

El S&P 500 cotizará en torno a los 3.300 si las previsiones de ganancias se revisan a la baja hasta el -15%.

"En un escenario de aterrizaje suave, en el que las expectativas de crecimiento de las ganancias para 2023 se acercan a un nivel interanual plano, esperaríamos que el S&P 500 termine el año cerca de los niveles actuales, en los 3.900."

"Si el empeoramiento de los datos económicos hace que las previsiones de ganancias se revisen a la baja hasta alrededor del -15%, en línea con los descensos medios durante las recesiones, esperaríamos que el S&P 500 cotizara en torno a los 3.300."

La presidenta del Banco Central Europeo (BCE) , Christine Lagarde, ha pronunciado el discurso introductorio de la segunda jornada del Foro del BCE sobre Banca Central, que se celebra en Sintra (Portugal), con el título "Estabilidad de precios y transmisión de políticas en la zona del euro".

Comentarios destacados

Es conveniente volver a separar los instrumentos de política económica.

Al mismo tiempo, las presiones sobre la inflación se están intensificando y ampliando a través de la economía nacional.

Las perturbaciones de la oferta que afectan a la economía podrían prolongarse.

Estas vulnerabilidades están contribuyendo a la transmisión desigual de la normalización de nuestra política en las distintas jurisdicciones.

Nos aseguraremos de preservar la transmisión ordenada de nuestra política en toda la zona euro.

Como dijo Leonardo da Vinci, "todo obstáculo cede ante la severa resolución".

Abordaremos todos los obstáculos que puedan suponer una amenaza para nuestro mandato de estabilidad de los precios.

La presidenta del Banco Central Europeo (BCE) , Christine Lagarde, ha pronunciado el discurso introductorio de la segunda jornada del Foro del BCE sobre Banca Central, que se celebra en Sintra (Portugal), con el título "Estabilidad de precios y transmisión de políticas en la zona del euro".

Comentarios destacados

La inflación en la zona euro es indeseablemente alta.

Esto significa actuar gradualmente si hay incertidumbre sobre las perspectivas, pero con la opción de actuar con decisión.

El nuevo instrumento tendrá que ser eficaz, a la vez que proporcionado y contener suficientes salvaguardias para preservar el impulso de los Estados miembros hacia una política fiscal sólida.

Las medidas para preservar la transmisión podrían utilizarse a cualquier nivel de tasas de interés, siempre y cuando estén diseñadas para no interferir con la orientación de la política monetaria.

El índice de confianza del consumidor Gfk de Alemania para el mes de julio ha caído a -27.4 puntos desde los -26.2 de junio (cifra revisada a la baja desde -26), llegando así a su mínimo histórico. El consenso del mercado esperaba una caída aún mayor, a -27.7.

Tras un breve respiro en el mes anterior, el sentimiento de los consumidores en Alemania continúa su espiral descendente en junio. Tanto las expectativas económicas y de ingresos como la propensión a comprar han sufrido pérdidas. Como resultado, GfK prevé -27.4 puntos en el sentimiento del consumidor para julio, 1.2 puntos menos que en junio de este año. Estos son los resultados del Estudio del Clima del Consumidor de GfK.

El sentimiento del consumidor ha alcanzado un mínimo histórico. Desde que se empezaron a recoger datos para toda Alemania en 1991, el valor actual es el más bajo que se ha medido nunca. "La guerra en curso en Ucrania y las interrupciones en las cadenas de suministro están provocando que los precios de la energía y los alimentos, en particular, se disparen, lo que resulta en un clima de consumo más sombrío que nunca", explica Rolf Bürkl, experto en consumo de GfK. "Sobre todo, el aumento del coste de la vida, que es de casi un 8% en la actualidad, está pesando mucho en el sentimiento de los consumidores y haciéndolos entrar en una espiral descendente".

Además del fin de la guerra en Ucrania, el factor clave para un cambio sostenido en el sentimiento del consumidor es la reducción de las altas tasas de inflación. En primer lugar, el Banco Central Europeo debe proporcionar apoyo en forma de una política monetaria adecuada. Sin embargo, todas las medidas que se apliquen deben ser cuidadosamente consideradas para evitar que una política monetaria excesivamente restrictiva hunda la ya debilitada economía alemana en la recesión, según argumenta el comunicado de Gfk.

- El USD/CAD sigue perdiendo terreno por tercer día consecutivo y cae a un mínimo de más de dos semanas.

- Los precios alcistas del petróleo crudo benefician al CAD y ejercen presión en el par en medio de la escasa demanda del USD.

- La reducción de las expectativas por subidas agresivas de las tasas de la Fed y un tono de riesgo positivo pesan sobre el USD de refugio seguro.

El par USD/CAD es testigo de una continuación de las ventas por tercer día consecutivo el martes y rompe el soporte horizontal de 1.2865-1.2860 durante la sesión europea. El movimiento bajista ha arrastado al par a un mínimo de más de dos semanas, en torno a la zona de 1.2830, y se debe a una combinación de factores.

La preocupación por la escasez de suministros a nivel mundial, en medio de las expectativas de nuevas sanciones contra las exportaciones rusas de petróleo y gas que podrían surgir de la reunión del G7, impulsó los precios del petróleo crudo a un máximo de una semana. Esto, junto con el aumento de las expectativas por una subida de tasas de 75 puntos básicos por parte del Banco de Canadá en julio, siguió apuntalando al CAD, divisa vinculada a las materias primas. Además, la escasa demanda de dólares estadounidenses ejerció cierta presión a la baja sobre el par USD/CAD.

La reciente caída de los precios de las materias primas hace esperar que la inflación se acerca a su máximo y obliga a los inversores a reducir las expectativas de un endurecimiento más agresivo de la política monetaria de la Fed. Aparte de esto, una buena recuperación del sentimiento de riesgo global impulsó la confianza de los inversores, lo que quedó patente en un tono positivo en torno a los mercados bursátiles. Esto se consideró como otro factor que hizo mella en la demanda del dólar como refugio seguro.

El apetito por el riesgo ofreció cierto soporte a los rendimientos de los bonos del Tesoro de EE.UU., que, junto con los temores de recesión, podrían ayudar a limitar las pérdidas más profundas para el dólar y ayudar a limitar las pérdidas para el par USD/CAD. A los inversores les sigue preocupando que el rápido aumento de las tasas de interés y el endurecimiento de las condiciones financieras supongan un reto para el crecimiento económico mundial. Esto podría frenar cualquier movimiento optimista en los mercados y dar soporte al USD.

Dicho esto, una debilidad sostenida por debajo de la zona de congestión de 1.2865-1.2860 favorece a los bajistas y apoya las perspectivas de un nuevo movimiento de depreciación a corto plazo para el par USD/CAD. Los operadores esperan ahora el calendario económico de EE.UU., en el que se publicará el índice de confianza del consumidor del Conference Board y el índice de manufactura de Richmond. Además, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general impulsarán la demanda del dólar.

Los participantes del mercado seguirán la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD. Dicho esto, los inversores podrían abstenerse de abrir posiciones direccionales agresivas antes de la reunión de la OPEP+ y de los comentarios del presidente de la Fed, Jerome Powell, en un panel de discusión durante la última parte de la semana.

USD/CAD niveles técnicos

El responsable de política monetaria del Banco Central Europeo (BCE), Martins Kazaks, ha declarado el martes a Bloomberg TV que espera una subida de tasas de 25 puntos básicos en julio, mientras que un aumento de 50 puntos básicos es el escenario base en septiembre.

Comentarios adicionales

Aunque puede valer la pena considerar una subida de tipos de interés de 50 puntos básicos en julio.

Puede ser razonable adelantar la subida de tasas.

- El oro logra tracción positiva el martes y recupera parte de las pérdidas del día anterior.

- La reducción de las expectativas por subidas de tipos de interés de la Fed más agresivas y los temores de recesión ofrecen cierto soporte.

- Un modesto repunte del dólar actúa como un viento en contra y limita las ganancias del metal amarillo.

El oro ha atraído algunas compras el martes y ha revertido parte de la fuerte caída del día anterior desde la importante SMA de 200 días. El XAU/USD mantiene sus modestas ganancias al inicio de la sesión europea y cotiza ahora justo por encima del nivel de los 1.825$, subiendo alrededor del 0.20% en el día.

La reciente y brusca caída de los precios de las materias primas parece haber aliviado la preocupación por el persistente aumento de las presiones inflacionistas. Esto, a su vez, obligó a los inversores a reevaluar las perspectivas de subidas de tipos más agresivas por parte de la Fed, lo que se vio reforzado por la reciente caída de los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, los crecientes temores de recesión ayudaron a que el oro sin rendimiento recuperara cierta tracción positiva.

A pesar de que las expectativas de inflación se han suavizado, a los inversores les sigue preocupando que el rápido aumento de los tipos de interés y el endurecimiento de las condiciones financieras supongan un reto para el crecimiento económico mundial. Esto se puso de manifiesto en el sentimiento cauteloso que prevalece en los mercados bursátiles, que ofreció un soporte adicional al oro como refugio seguro en medio de las expectativas de que algunos países del G7 planean prohibir las importaciones de lingotes de Rusia.

Como forma de endurecer las sanciones a Rusia por su invasión de Ucrania, EE.UU., Reino Unido, Japón y Canadá podrían anunciar la prohibición de nuevas importaciones de oro desde Rusia durante la cumbre del G7 de esta semana. Este fue otro factor que contribuyó al tono de compra que rodea a los precios del oro. Sin embargo, las subidas siguen limitadas en medio de un modesto repunte del dólar, que tiende a pesar sobre el precio del oro, denominado en dólares.

Incluso desde el punto de vista técnico, los recientes fallos repetidos cerca de una media móvil técnicamente significativa favorecen a los bajistas. Sin embargo, sería prudente esperar a que se produzca un fuerte seguimiento de las ventas antes de posicionarse para cualquier otro movimiento bajista a corto plazo. Los operadores esperan ahora el calendario económico de EE.UU., con la publicación del Índice de Confianza del Consumidor del Conference Board y el Índice de Manufactura de Richmond, para obtener algún impulso más tarde al inicio de la sesión americana.

Oro niveles técnicos

Esto es lo que necesita saber para operar hoy martes 28 de junio:

El índice del dólar consolida el rebote del día anterior en torno a 104.00 al inicio de la sesión europea de este martes, mientras que los mercados bursátiles asiáticos luchan por conseguir tracción en medio de un sentimiento de mercado mixto. Los futuros de los índices estadounidenses también reflejan el mismo rasgo de cautela, fluctuando entre ganancias y pérdidas por el momento. La idea de que las expectativas por la subida de tasas agresiva de la Fed se han enfriado en medio de la creciente preocupación por una fuerte desaceleración económica sigue en juego. Sin embargo, los datos de bienes duraderos y de ventas de viviendas pendientes en EE.UU., más fuertes de lo esperado, dejaron entrever una economía estadounidense sana, que podría soportar grandes subidas de tasas por parte de la Fed.

Mientras tanto, los mercados sopesaron el compromiso de China de continuar con el soporte de la política monetaria, mientras Pekín y Shangai informaron de la ausencia de nuevos casos de covida después de cuatro meses. La última venta masiva de valores tecnológicos, encabezada por las noticias negativas para Tencent Holdings, mantuvo a los inversores en vilo. En medio de un sentimiento sombrío, la demanda de refugio para los bonos de EE.UU. está de vuelta, lo que está provocando un retroceso en los rendimientos del Tesoro de EE.UU.. El rendimiento de referencia a 10 años baja un 0.50% en el día, hasta el 3.18%, tras haber alcanzado un máximo del 3.22% el lunes.

Los inversores también se mantienen cautelosos a la espera de una serie de discursos de los responsables de la política del BCE y de los datos sobre la confianza del consumidor en EE.UU. que se publicarán más tarde el martes. Sin embargo, el principal evento de riesgo de esta semana sigue siendo el panel de políticas del miércoles entre los presidentes de la Fed, el BoE y el BCE en el Foro anual del BCE en Sintra, Portugal.

El par EUR/USD está atascado en un rango estrecho por debajo de 1.0600, incapaz de encontrar ningún impulso tras la última noticia de Reuters, que cita que el BCE podría desvelar un nuevo plan de compra de bonos para limitar los rendimientos en su reunión de política monetaria de julio. La presidenta del BCE , Christine Lagarde, hablará en el Foro del BCE sobre Banca Central a las 08:00 GMT.

El par GBP/USD se mueve en un rango de 25 pips por debajo de 1.2300, mientras los operadores de la libra esterlina siguen siendo cautelosos ante los riesgos del Brexit. La ministra de Asuntos Exteriores del Reino Unido, Liz Truss, dijo el lunes que no descartan utilizar el artículo 16 más adelante. Mientras tanto, "como se esperaba, el proyecto de ley de protocolo de Irlanda del Norte superó su primer obstáculo, con los diputados votando 295 a 221 a favor, a pesar de las fuertes críticas de algunos diputados conservadores, incluida la ex primera ministra Theresa May, quien dijo que "la medida es ilegal e innecesaria", informó The Guardian.

El USD/JPY mantiene intacta su volatilidad dentro de un rango definido por encima de 135.00, siguiendo el sentimiento en torno a los rendimientos y al dólar.

El oro se recupera de forma aceptable por encima de los 1.825$, antes de la decisión esperada del G7 de prohibir las importaciones de oro ruso para endurecer las sanciones a Moscú.

El Bitcoin defiende el nivel de los 20.000$. El Ethereum sube un 0.50% en el día, luchando contra los 1.200$.

En opinión de los estrategas de divisas del UOB Group, Lee Sue Ann y Quek Ser Leang, el GBP/USD todavía se ve dentro del rango de 1.2165-1.2380 a corto plazo.

Comentarios destacados

Vista de 24 horas: "Destacamos que el GBP/USD 'podría seguir operando en un rango, el tono subyacente ligeramente firme sugiere un rango más alto de 1.2245 a 1.2335'. Posteriormente, el GBP/USD se movió entre 1.2239 y 1.2331 antes de cerrar prácticamente sin cambios en 1.2265 (-0.07%). No sería de extrañar que siguiera cotizando dentro de un rango de 1.2235/1.2330".

Próximas 1 a 3 semanas: "Mantenemos la misma opinión desde principios de la semana pasada, en la que la perspectiva para el GBP/USD es mixta y esperamos que elo GBP/USD se mueva dentro de un rango. No hay cambios en nuestra opinión por ahora, aunque es probable que un rango de 1.2165 a 1.2380 (frente a 1.2130/1.2380 anteriormente) sea suficiente para contener la acción del precio del GBP/USD, al menos en estos pocos días."

- El NZD/USD tiene dificultades para ganar tracción significativa y oscila en un rango familiar.

- El sentimiento cauteloso actúa como un viento en contra para el NZD, sensible al riesgo, en medio de un modesto repunte del USD.

- La reducción de las expectativas de una subida de tasas de la Fed más agresiva podría limitar al USD y prestar cierto soporte al par.

El par NZD/USD extiende sus movimiento lateral por segundo día consecutivo el martes y permanece atrapado en un rango alrededor del nivel de 0.6300 al inicio de la sesión europea del martes.

A pesar de las esperanzas de que la inflación se acerque a su punto máximo, los inversores siguen preocupados por el rápido aumento de las tasas de interés y el endurecimiento de las condiciones financieras, que podrían suponer un reto para el crecimiento económico mundial. Esto se puso de manifiesto en el sentimiento cauteloso que prevalece en los mercados bursátiles, lo que a su vez actuó como un viento en contra para el NZD, sensible al riesgo.

Sin embargo, la caída se mantiene soportada, al menos por el momento, en medio de la escasa demanda del dólar estadounidense. El reciente descenso de los precios de las materias primas ha aliviado la preocupación por el persistente aumento de las presiones inflacionistas. Aparte de esto, los temores de recesión obligaron a los inversores a recortar sus expectativas por subidas más agresivas de las tasas de la Fed, lo que pesó sobre el dólar.

El trasfondo fundamental mixto, hasta ahora, no ha ayudado al par NZD/USD a ganar una tracción significativa. Incluso desde el punto de vista técnico, el par ha oscilado en un rango conocido durante las últimas dos semanas, lo que hace que sea prudente esperar a un movimiento sostenido en cualquier dirección antes de abrir nuevas posiciones.

Los participantes del mercado esperan ahora el calendario económico de EE.UU., con la publicación del índice de confianza del consumidor del Conference Board y el índice manufacturero de Richmond más tarde durante la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirá en el dólar y dará cierto impulso al par NZD/USD.

Sin embargo, el foco de atención seguirá en la comparecencia del presidente de la Fed, Jerome Powell, el jueves. Los inversores buscarán nuevas pistas sobre la senda de endurecimiento de la política monetaria del banco central estadounidense. Esto jugará un papel clave en el impulso de la demanda del dólar a corto plazo y ayudará a determinar el siguiente movimiento direccional para el par NZD/USD.

NZD/USD niveles técnicos

En su última evaluación económica para la región de Asia-Pacífico, S&P Global ofrece unas perspectivas de crecimiento nefastas. La agencia de calificación global ha recortado la previsión del PIB de Australia para 2022, a la vez que ha revisado las expectativas de la política monetaria del RBA.

Comentarios destacados

"El crecimiento está disminuyendo en la región a medida que la demanda de exportaciones se suaviza en línea con una desaceleración esperada entre las principales economías mundiales".

"Sin embargo, la recuperación de la demanda interna tras el COVID está en gran medida intacta, por lo que el crecimiento global se ha suavizado sólo modestamente".

"Esto ocurre especialmente en Australia, India, Japón, Indonesia y Filipinas, donde el crecimiento está más orientado a la demanda interna".

"La inflación ha aumentado en toda la región, impulsada en gran medida por el aumento de los precios de la energía y de las materias primas, pero no tanto como en Estados Unidos y Europa."

"S&P ha recortado su previsión de crecimiento de Australia para 2022 al 3.6% (desde el 4% anterior), la proyección para 2023 es del 2.8% (2.7% de previsión anterior)."

"Se espera que la inflación promedie el 5% en Australia este año, vuelva al 3% en 2023 y al 2.5% en 2024".

"Se espera nuevas subidas del OCR al 1.75% este año, al 2.5% en 2023, al 2.75% en 2024 y un recorte al 2.5% en 2025."

En vísperas de una reunión de los líderes de la OTAN, el primer ministro australiano, Anthony Albanese, advirtió al gobierno chino, en una entrevista concedida al Australian Financial Review (AFR), que debe aprender del "fracaso estratégico" de Rusia.

Declaraciones destacadas

La invasión de Ucrania ha unido a las naciones democráticas, ya sean miembros de la OTAN o no miembros como Australia.

La guerra ha demostrado que los intentos de imponer cambios por la fuerza en un país soberano encuentran resistencia.

El gobierno chino debe aprender las lecciones del fracaso estratégico de Rusia en Ucrania.

- El sentimiento de los mercados sigue siendo apagado, ya que los operadores esperan nuevas pistas para obtener una orientación clara.

- Un calendario ligero y unos titulares contradictorios contribuyen a la confusión de los operadores.

- Los futuros del S&P500 rompen la tendencia alcista de tres días.

- La Confianza del consumidor en EE.UU. y los discursos de los banqueros centrales serán importantes para dar un nuevo impulso.

Los operadores mundiales desvanecen el optimismo del inicio de la semana mientras buscan nuevas direcciones durante la sesión asiática del martes. El sentimiento de debilidad también podría estar relacionado con el estado de ánimo cauteloso antes de los datos/eventos clave.

Mientras se retrata el estado de ánimo, los futuros del S&P 500 retroceden desde el máximo de dos semanas alcanzado el día anterior, bajando un 0.15% intradía en torno a los 3.897 puntos.

En la misma línea, el rendimiento del Tesoro estadounidense a 10 años bajó 1.1 puntos básicos (pb) hasta el 3.18% al momento de escribir. Los cupones del bono estadounidense de referencia han subido durante las dos últimas jornadas consecutivas.

Un calendario ligero en Asia se une a la indecisión de los operadores en medio de los comentarios sobre la inflación y la recesión para desafiar los movimientos del mercado. Dicho esto, la ansiedad ante la Confianza del Consumidor CB de EE.UU. para junio, cuyo resultado previo fue de 106,4, así como el Foro del Banco Central Europeo (BCE), también pesa sobre el apetito de riesgo.

Cabe señalar que el dólar estadounidense comenzó la semana con una tendencia a la baja antes de consolidar las pérdidas en medio de un estado de aversión al riesgo. Dicho esto, los datos mixtos de EE.UU., así como el posicionamiento de fin de trimestre, podrían estar relacionados con el último comportamiento del dólar.

Por otra parte, los titulares en torno a Rusia y China aparecen como el principal desafío para el sentimiento del mercado. En la misma línea están las actualizaciones relativas a los próximos movimientos de los bancos centrales, así como los temores de recesión.

Los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang, señalaron que el EUR/USD aún se enfrenta a una cierta consolidación, pero podría romper por encima del nivel de 1.0630 en las próximas semanas.

Declaraciones destacadas

Perspectiva 24 horas: "Ayer destacamos que el sesgo para el EUR se inclinaba al alza, pero se esperaba que cualquier avance encontrara una fuerte resistencia en 1.0605. Como era de esperar, el euro se fortaleció a pesar de haber superado 1.0605 y subió hasta 1.0614 antes de retroceder rápidamente. El impulso alcista no ha mejorado mucho y es poco probable que el euro siga avanzando. Para hoy, es probable que el euro cotice entre 1.0540 y 1.0615".

Próximas 1 a 3 semanas: "Esperamos que el euro se consolide desde hace más de una semana. Aunque el impulso alcista a más corto plazo está comenzando a consolidarse, no hay cambios en nuestra opinión por ahora. Dicho esto, el riesgo de que el euro rompa por encima de 1.0630 ha aumentado. Mientras tanto, el EUR podría consolidarse dentro de un rango de 1.0460/1.0630 (reducido desde 1.0430/1.0630 anteriormente)."

Lo que hay que tener en cuenta el martes 28 de junio:

Los principales pares oscilaron entre las ganancias y las pérdidas, pero se mantuvieron en niveles conocidos. El dólar ha bajado frente a la mayoría de sus rivales, pero no se ha producido ninguna ruptura técnica. El par EUR/USD cotiza justo por debajo del nivel de 1.0600, mientras que el GBP/USD se encuentra en la zona de 1.2260.

Los agentes del mercado están haciendo malabares con la creciente preocupación por la inflación y la recesión, y los banqueros centrales hacen malabares para domar la inflación sin detener el progreso económico. El ambiente era generalmente positivo en la apertura semanal, pero se agrió después de que S&P revisara a la baja el crecimiento económico. Ahora espera que la economía de la UE avance un modesto 2.6%, mientras que prevé un crecimiento de EE.UU. del 1.6%, muy por debajo de la tasa de crecimiento potencial estimada en torno al 2%.

Los mercados bursátiles lograron mantenerse en terreno positivo en Europa y Asia, pero Wall Street cerró en rojo. Los rendimientos de la deuda pública estadounidense siguen subiendo y bajando junto con los temores del mercado. El rendimiento de los bonos del Tesoro a 10 años alcanzó un máximo del 3.21%, y ahora se encuentra cerca, alcista para el día.

El par USD/CAD bajó, y ahora cotiza en torno a 1.2870, ayudado por la subida de los precios del crudo, ya que el WTI se cotiza a 109.50$ el barril. El par AUD/USD, por su parte, está bajo presión y cotiza en torno a 0.6920.

El oro avanzó al principio de la jornada, pero la termina en rojo, en torno a los 1.824$ la onza troy.

El Banco Central Europeo acoge esta semana el Foro sobre Banca Central en Portugal. La presidenta Christine Lagarde pronunció el discurso de bienvenida. El martes, varios miembros del BCE estarán en el aire por su participación en el citado foro, mientras que el miércoles hablarán líderes de todo el mundo.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias