- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El AUD/USD continúa manteniendo un control firme en 0.6200.

- El sentimiento del mercado se inclinó a favor de los refugios seguros para comenzar 2025.

- Los operadores del Dólar australiano esperan más pistas del RBA sobre la dirección de la política antes de tomar una posición.

El AUD/USD intentó y no logró iniciar una corrida alcista durante la primera sesión de negociación de 2025, subiendo con volúmenes bajos antes de colapsar nuevamente en la zona de 0.6200 en las últimas horas del día. Un impulso generalizado hacia el Dólar estadounidense, refugio seguro, mantuvo al par australiano a la defensiva, y el AUD está atrapado en una congestión en el lado débil de los mínimos de dos años.

El calendario de datos económicos está mayormente vacío en el lado antípoda para el resto de la semana, dejando a los inversores lidiar con las cifras del Índice de Gerentes de Compras (PMI) de EE.UU. que se publicarán el viernes y una perspectiva incierta sobre el diferencial de tasas de interés del Dólar australiano.

La Reserva Federal (Fed) está preparada para realizar menos recortes de tasas de interés a lo largo de 2025 de lo que se esperaba anteriormente, manteniendo al Dólar estadounidense bien ofertado en todos los ámbitos junto con un malestar general que ha afectado a los participantes del mercado en los últimos meses. Los flujos del mercado siguen limitados por las vacaciones de Año Nuevo que cerraron los mercados durante la sesión de mitad de semana, pero una postura tambaleante ante los nuevos volúmenes al comienzo de la nueva temporada de negociación augura mal para las ganancias a corto plazo del Dólar australiano.

Se espera que los resultados de la encuesta del PMI manufacturero del ISM de EE.UU. del viernes se mantengan planos en un 48.2 contractivo.

Pronóstico del precio del AUD/USD

Los alcistas del AUD/USD buscarán un nuevo rompimiento al alza en los próximos días, ya que las ofertas parecen estar frenando nuevas caídas. Sin embargo, una nueva ronda de ventas en corto no está completamente descartada, especialmente si el fondo se cae de la acción del precio a corto plazo y envía las ofertas por debajo del suelo de la semana pasada establecido cerca de 0.6180.

Gráfico diario del AUD/USD

Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El índice bursátil S&P 500 cae un 0.56%, operando sobre 5.865 al momento de escribir.

- Las acciones de Tesla (TSLA) extienden pérdidas y se desploman un 6.08% el día de hoy.

- Los títulos de General Motors (GM) pierden un 3.57% el día de hoy, cotizando actualmente sobre 51.37$.

El S&P 500 reaccionó a la baja desde un máximo diario en 5.942, donde atrajo vendedores que lastraron el índice a un mínimo de dos semanas en 5.825. Actualmente, el S&P 500 opera en 5.865, cayendo un 0.56% en la primera jornada bursátil del año.

Tesla y General Motors lideran las pérdidas en el S&P 500

La compañía de automóviles eléctricos Tesla (TSLA), registra una caída diaria de un 6.08% en el precio de su acción tras dar a conocer que entregó 1.789.226 vehículos en todo el mundo durante el 2024, en comparación con los 1.808.581 del 2023. La empresa tuvo un ligero decremento anual en sus ventas, suficiente para que los inversionistas castiguen sus títulos llevándolos a mínimos no vistos desde el 6 de diciembre en 378.28$.

En la misma sintonía, los valores de General Motors (GM) pierden un 3.57% el día de hoy, firmando su tercera sesión consecutiva a la baja y llegando a mínimos del 20 de diciembre en 51.02$.

Por otro lado, las solicitudes semanales de subsidio por desempleo se situaron en 211.000 mejorando las 222.000 estimadas por el consenso. Los inversores tendrán ahora el foco en el PMI manufacturero del ISM correspondiente a diciembre, donde los analistas esperan que se ubique en 48.4 unidades, igualando el registro de noviembre.

Niveles por considerar en el S&P 500

El S&P 500 formó una resistencia de corto plazo dado por el máximo del día de hoy en 5.942. La siguiente área de resistencia clave la observamos en 6.021, máximo del 27 de diciembre. Al sur, el área de soporte importante está en 5.799, punto pivote del 20 de diciembre.

Gráfica de 4 horas del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

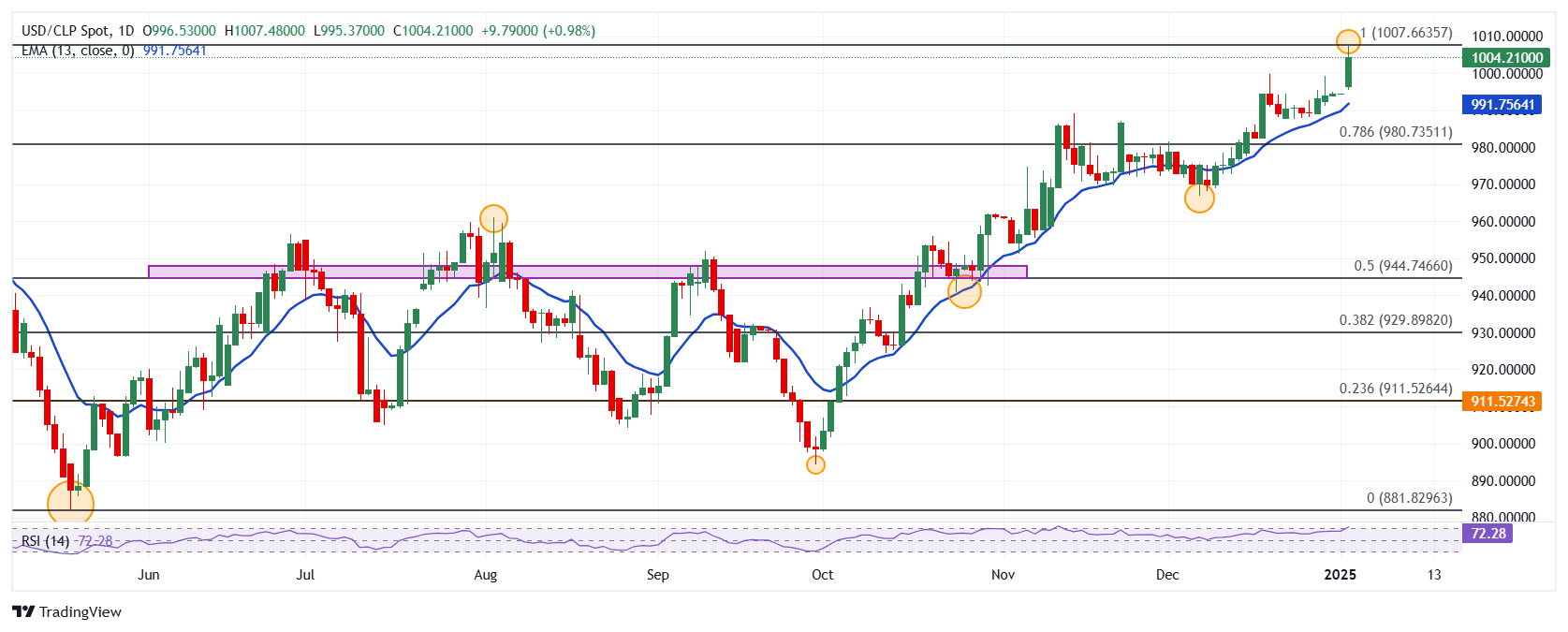

- El Dólar sube un 0.98% el día de hoy frente al Peso chileno, firmando su cuarta sesión consecutiva con ganancias.

- Las solicitudes semanales de subsidio por desempleo de Estados Unidos se ubicaron en 211.000, mejorando las expectativas de los analistas.

- El Índice Mensual de Actividad Económica de Chile (IMACEC) creció un 2.1% en noviembre en comparación con el mismo mes del año anterior.

- Los inversionistas fijarán su atención en el PMI manufacturero del ISM, el cual se dará a conocer el día de mañana.

El USD/CLP estableció un mínimo del día en 995.37 donde atrajo compradores agresivos que impulsaron la paridad a un máximo no visto desde el 19 de julio de 2022. Actualmente, el USD/CLP opera sobre 1.004,21, ganando un 0.98% el día de hoy.

El Peso chileno se desliza con fuerza tras datos económicos clave

De acuerdo con el Banco Central de Chile, el Índice Mensual de Actividad Económica de Chile (IMACEC) registró un incremento de un 2.1% en noviembre frente al mismo mes de 2023, aunque situándose por debajo del 2.3% alcanzado en octubre.

Por otro lado, las solicitudes semanales de subsidio por desempleo de Estados Unidos se situaron en 211.000 en la semana que concluyó el 27 de diciembre, por debajo de las 222.000 esperadas por el mercado y de las 220.000 registradas en la semana previa.

Los inversores tendrán el foco en el ISM manufacturero PMI de EE.UU., correspondiente a diciembre, el cual se dará a conocer el viernes y cuyo consenso de analistas proyectan en 48.4 unidades, igualando le registro de noviembre.

Niveles técnicos en el USD/CLP

El USD/CLP reaccionó al alza en un soporte de corto plazo dado por el mínimo del 6 de diciembre en 966.89. El siguiente soporte clave lo observamos en 940.90, mínimo del 24 de octubre en convergencia con el retroceso al 50% de Fibonacci y apoyado con el promedio móvil exponencial de 21 periodos. Al alza, proyectamos una toma de beneficios en 1.050,00, número cerrado que converge con el máximo del 19 de julio de 2022.

Gráfico diario del USD/CLP

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar estadounidense subió a la cima del mercado forex en el primer día de negociación de 2025, ya que los mercados en general mantienen un pie firmemente plantado en la moneda refugio. Los operadores pueden no ser los mayores fanáticos del Dólar estadounidense en términos de política, pero el USD sigue siendo el ganador de facto por defecto en medio de un trasfondo global de condiciones económicas inestables.

Esto es lo que necesita saber de cara al viernes 3 de enero

El Índice del Dólar estadounidense (DXY) se recuperó fuertemente para celebrar el inicio de la temporada de negociación de 2025, subiendo aproximadamente ocho décimas de un por ciento y alcanzando el nivel de 109.50 por primera vez desde noviembre de 2022. El único dato significativo en el calendario económico del viernes son los resultados de la encuesta del Índice de Gerentes de Compras (PMI) de Manufactura del ISM de EE.UU., que se espera se mantenga estable en un 48.4 contractivo para diciembre. Un dato mejor de lo esperado en las Solicitudes Iniciales de Subsidio por Desempleo en EE.UU. también ayudó a proporcionar flujos de soporte macroeconómico al Dólar.

El EUR/USD ya ha caído más de un 1% en enero, desplomándose a 1.0250 y cayendo a mínimos de dos años en el primer día de negociación del nuevo año. Las esperanzas para el Euro siguen siendo tibias y los inversores en general esperan que el diferencial de tasas de interés entre el EUR y el Dólar estadounidense continúe aumentando durante la primera mitad de 2025. Las cifras de desempleo de Alemania de nivel medio se publicarán temprano el viernes.

El GBP/USD tropezó el jueves, cayendo un 1.15% en el día y rompiendo limpiamente el nivel de 1.2400, alcanzando un mínimo de nueve meses en el proceso. El Cable está destinado a jugar un papel secundario frente a otras cifras más importantes que mueven el mercado, ya que el Reino Unido está en gran medida ausente del calendario económico durante la próxima semana.

El AUD/USD continúa manteniéndose en el extremo inferior con la acción del precio luchando con la región de 0.6200 a medida que comienza el nuevo año de negociación. El Aussie buscó una recuperación técnica en el día, pero los flujos generales del mercado hacia el Dólar estadounidense mantuvieron al AUD/USD cerca de mínimos de 27 meses.

El USD/JPY se dirige de nuevo hacia máximos familiares cerca de 158.00 después de una recuperación intradía el jueves. El par Dólar-Yen inicialmente abrió la negociación de 2025 con un empuje a la baja, pero la firme fuerza de oferta del Dólar estadounidense en el mercado más amplio ayudó a revertir el curso y mantener al USD/JPY cerca de máximos de seis meses.

Indicador económico

Peticiones semanales de subsidio por desempleo

Las peticiones semanales de subsidio por desempleo son publicadas por el US Department of Labor y es una medida del número de personas que han pedido su primera solicitud de seguro por desempleo. En otras palabras, provee una medida de la fortaleza en el mercado de trabajo. Un número superior al anticipado indica debilidad en el mercado laboral, que influye en la fortaleza y dirección de la actividad económica estadounidense. De esta manera, una lectura inferior a la esperada es alcista para el dólar.

Leer más.Última publicación: jue ene 02, 2025 13:30

Frecuencia: Semanal

Actual: 211K

Estimado: 222K

Previo: 219K

Fuente: US Department of Labor

Todos los jueves, el Departamento de Trabajo de EE.UU. publica el número de solicitudes iniciales de beneficios de desempleo de la semana anterior en EE.UU. Dado que esta lectura podría ser muy volátil, los inversores pueden prestar más atención al promedio de cuatro semanas. Una tendencia bajista se considera una señal de una mejora del mercado laboral y podría tener un impacto positivo en el desempeño del USD frente a sus rivales y viceversa.

Tasas de interés de EE.UU. FAQs

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- El Dólar canadiense (CAD) permaneció estancado frente al Dólar estadounidense el jueves.

- Los datos del PMI de Canadá de diciembre superaron las expectativas pero no lograron desencadenar una recuperación del CAD.

- Los datos del PMI de EE.UU. del viernes serán la cifra a superar para un aumento del apetito por el riesgo.

El Dólar canadiense (CAD) permaneció estancado frente al Dólar el jueves, con los operadores del CAD comenzando el nuevo año con una postura tibia. Después de perder casi un ocho por ciento de arriba a abajo durante el último trimestre de 2024, el CAD está luchando por encontrar una recuperación técnica mientras las expectativas del mercado pesan sobre el CAD.

Los resultados de la encuesta del Índice de Gerentes de Compras (PMI) de Canadá de diciembre superaron las expectativas, subiendo cuando las previsiones medianas del mercado esperaban una caída, pero la cifra de nivel medio no logró desencadenar una recuperación en el CAD golpeado. Los mercados están agitados mientras los inversores se preparan para la temporada de comercio de 2025, y los volúmenes generales del mercado siguen siendo ajustados tras el feriado de Año Nuevo a mitad de semana a ambos lados del paralelo 49.

Resumen diario de los mercados: El CAD se mantiene en el lado bajo al comenzar el nuevo año

- La encuesta del PMI manufacturero de Canadá para diciembre subió a 52.2, superando la caída prevista a 51.9 desde el 52.0 anterior.

- A pesar de los datos positivos, el CAD sigue subvalorado cerca de mínimos de varios años.

- Las solicitudes iniciales de subsidio por desempleo en EE.UU. se enfriaron a 221.000 para la semana que terminó el 27 de diciembre, socavando el aumento previsto a 222.000 desde los 220.000 de la semana anterior, ayudando a apoyar al Dólar estadounidense.

- Los datos de Canadá están concluidos para la semana.

- Las cifras del PMI del ISM de EE.UU. se publicarán el viernes para cerrar la semana de operaciones, y se espera que se mantengan planas en diciembre en un 48.4 contractivo.

Pronóstico del precio del Dólar canadiense: El CAD espera una corrección técnica

El Dólar canadiense permanece en una postura técnica firmemente bajista al entrar en 2025, con el CAD estancado cerca de mínimos de varios años frente al Dólar estadounidense. El gráfico del USD/CAD continúa obteniendo ganancias en el gráfico cerca de 1.4400, manteniendo la acción del precio estancada cerca de los precios más altos del par no pandémicos desde 2016.

La acción bajista unilateral en el CAD ha mantenido al USD/CAD reforzado en máximos junto con una recuperación general del Dólar, y los postores del CAD están luchando por encontrar su posición. Sin embargo, el fracaso en continuar subiendo desde aquí podría dar a los alcistas del CAD una nueva chispa para revertir las ofertas y forzar al USD/CAD de vuelta a la media móvil exponencial (EMA) de 50 días cerca de 1.4135.

USD/CAD gráfico diario

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

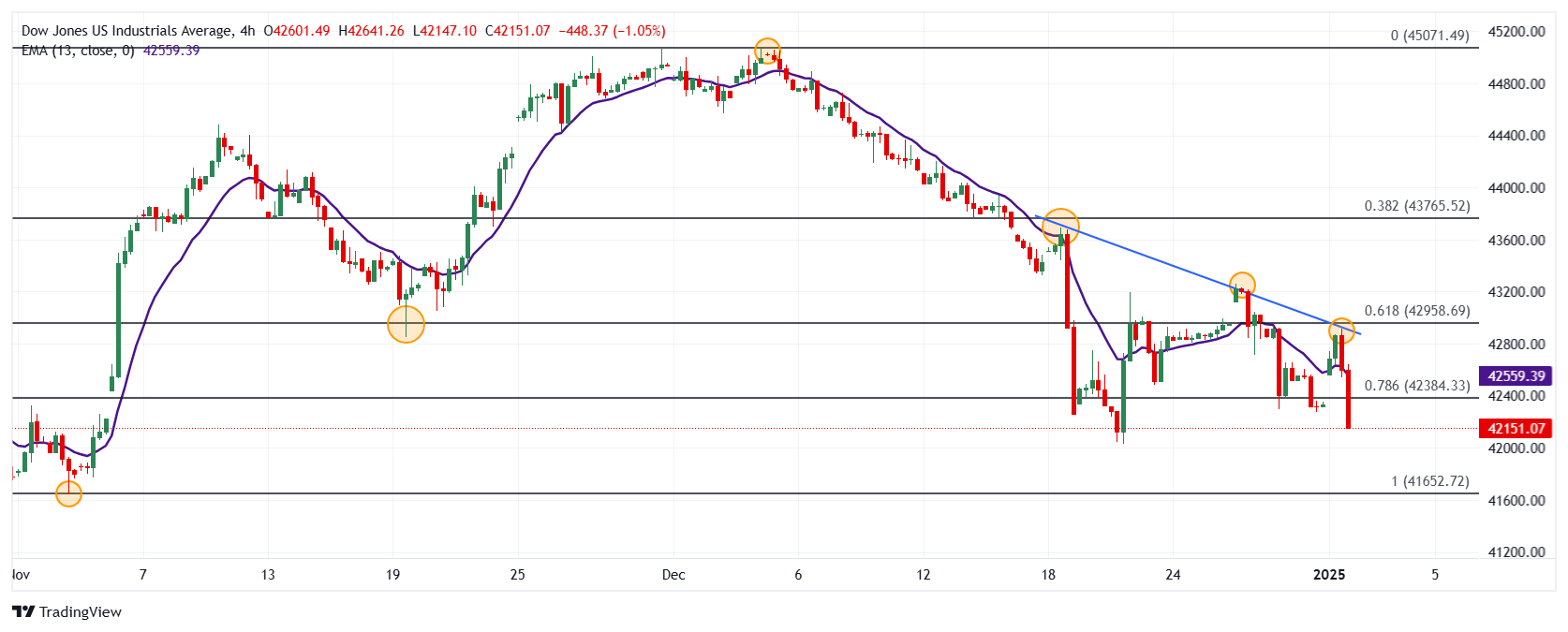

- El Dow Jones retrocede un 0.58% en la jornada del jueves.

- El Nasdaq 100 pierde un 1.58% el día de hoy.

- El S&P 500 cae un 1.06% en el día.

El Dow Jones marcó un máximo del día en 42.913, donde atrajo vendedores que arrastraron el índice a un mínimo de casi dos semanas en 42.180.

El Promedio Industrial Dow Jones abrió en 42.520, mientras que el índice tecnológico Nasdaq 100 inició las negociaciones en 21.158. El S&P 500 comenzó a operar en 5.893, manteniendo la perspectiva bajista en el corto plazo.

Boeing y Apple mantienen en zona negativa al Dow Jones

El Promedio Industrial Dow Jones opera actualmente sobre 42.258, perdiendo un 0.58% en el día, consolidándose en mínimos del 20 de diciembre en 42.180.

Las acciones del fabricante de aeronaves Boeing (BA), caen un 3.86% diario, llegando a mínimos más de dos semanas no vistos desde el 16 de diciembre en 169.82$. En la misma tónica, los títulos de Apple (AAPL) pierden un 3.05% en la jornada del jueves, firmando su tercera sesión consecutiva operando a la baja, alcanzando mínimos del 9 de diciembre en 242.30$.

El Nasdaq 100 cotiza a la baja arrastrado por Tesla y Workday

El índice tecnológico Nasdaq 100 presenta una pérdida de un 1.58% el día de hoy, cotizando al momento de escribir en 20.817, llegando a mínimos de casi dos semanas en 21.789.

Los títulos de Tesla (TSLA) se desploman un 6.87% en la primera jornada operativa del año, hilando cinco sesiones consecutivas con pérdidas y alcanzando mínimos de un mes en 373.04$. Por otro lado, los valores de Workday (WDAY) pierden un 2.68% el día de hoy, llegando a niveles no vistos desde el 2 de diciembre en 250.09$, firmando cuatro jornadas consecutivas a la baja.

El S&P 500 se desliza con fuerza y alcanza mínimos de dos semanas

El índice S&P 500 pierde un 1.06% en la primera sesión bursátil del año, llegando a mínimos del 20 de diciembre en 5.827.

De acuerdo con información proporcionada por el Departamento del Trabajo de Estados Unidos, las peticiones semanales de subsidio por desempleo se ubicaron en 211.000 en la semana que finalizó el 27 de diciembre, por debajo de las 222.000 estimadas e de las 220.000 registradas la semana previa.

Los inversionistas estarán atentos al ISM manufacturero PMI de diciembre a publicarse el día de mañana, el consenso espera que se sitúe en 48.4 igualando la cifra alcanzada en noviembre.

Análisis técnico del Dow Jones

El Dow Jones estableció una resistencia de corto plazo dada por el máximo del 18 de diciembre en 4.369, cercano al retroceso del 38.2% de Fibonacci. La siguiente resistencia clave la observamos en 45.065, máximo del 4 de diciembre. A la baja, el soporte importante se encuentra en 41.641, punto pivote del 4 de noviembre.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- Los datos tibios de China pesaron en el ánimo del mercado al comienzo del día.

- Las expectativas de mayores rendimientos del Tesoro de EE.UU. socavan la demanda del JPY.

- El USD/JPY cotiza cerca del máximo de varios meses alcanzado en diciembre y apunta a romper al alza.

El par USD/JPY cotizó tan alto como 157.84 el jueves, manteniéndose no muy lejos del máximo de varios meses de diciembre de 158.07 al final del día. Los participantes del mercado mantuvieron el enfoque en la incertidumbre política de EE.UU. mientras el expresidente Donald Trump se prepara para retomar el cargo, mientras las tensiones geopolíticas en el Medio Oriente continúan.

El yen japonés sufrió por la creciente especulación de que la próxima presidencia de Trump mantendrá las presiones inflacionarias, lo que resultará en que la Reserva Federal mantenga las tasas de interés más altas por más tiempo. En su declaración de diciembre, el Banco Central de EE.UU. ya insinuó solo dos posibles recortes de tasas este año, reduciendo a la mitad los cuatro recortes previstos tres meses antes. Las expectativas de mayores rendimientos del Tesoro mantuvieron al Dólar en el lado ganador.

Los datos tibios de China publicados al comienzo del día avivaron el ánimo negativo. El PMI manufacturero Caixin de diciembre del país se confirmó en 50.5, por debajo del 51.7 anterior y no alcanzando el 51.7 esperado por los jugadores del mercado.

USD/JPY Perspectivas técnicas

El USD/JPY registró un máximo más alto y un mínimo más alto en una base diaria, apoyando una continuación alcista, particularmente si el par supera el máximo de diciembre de 157.92 (20 de diciembre). Las ganancias más allá de este último exponen el máximo semanal de 158.85 (16 de julio). Más arriba, el pico de 2024 de 161.95 (3 de julio) viene antes del nivel redondo de 162.00. El soporte inicial se encuentra en el mencionado mínimo intradía, seguido por la clave SMA de 200 días en 152.29, que precede al mínimo de diciembre de 148.63 (3 de diciembre) y el mínimo semanal de 141.64 (30 de septiembre). Si este nivel se rompe, el mercado puede caer al mínimo de 2024 de 139.57 (16 de septiembre). En el gráfico de 4 horas, el RSI apunta al norte alrededor de 56, indicando que es probable que se produzcan ganancias adicionales en el corto plazo.

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.90% | 1.19% | 0.14% | 0.14% | -0.18% | 0.06% | 0.67% | |

| EUR | -0.90% | 0.22% | -0.68% | -0.77% | -1.03% | -0.87% | -0.22% | |

| GBP | -1.19% | -0.22% | -0.94% | -1.03% | -1.35% | -1.11% | -0.55% | |

| JPY | -0.14% | 0.68% | 0.94% | -0.08% | -0.40% | -0.22% | 0.39% | |

| CAD | -0.14% | 0.77% | 1.03% | 0.08% | -0.32% | -0.12% | 0.51% | |

| AUD | 0.18% | 1.03% | 1.35% | 0.40% | 0.32% | 0.16% | 0.63% | |

| NZD | -0.06% | 0.87% | 1.11% | 0.22% | 0.12% | -0.16% | 0.68% | |

| CHF | -0.67% | 0.22% | 0.55% | -0.39% | -0.51% | -0.63% | -0.68% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

- El Dow Jones se movió cerca de niveles familiares en el primer día de negociación de 2025.

- Los flujos intradía tibios limitan las esperanzas de un 'rally de Navidad'.

- Las solicitudes iniciales de subsidio de desempleo mejoraron, pero no lo suficiente como para provocar una firme oferta de riesgo.

El Promedio Industrial Dow Jones (DJIA) se apagó el jueves, comenzando el año de negociación 2025 con un rendimiento plano y oscilando cerca de 42.500. Las acciones estuvieron mediocres en general durante la sesión del mercado estadounidense, con ganancias tempranas revirtiéndose a lo largo del día.

La primera semana de 2025 sigue siendo escasa en el calendario económico en general, aunque los resultados de la encuesta del Índice de Gerentes de Compras (PMI) de Manufactura del ISM de EE.UU. se publicarán el viernes. Las solicitudes iniciales de subsidio de desempleo en EE.UU. aumentaron a 211.000 en la semana que finalizó el 27 de diciembre, por debajo del aumento previsto a 222.000 desde la cifra revisada de la semana anterior de 220.000.

Noticias del Dow Jones

Aproximadamente un tercio de las acciones que componen el Dow Jones están en verde el jueves, con Nvidia (NVDA) rebotando un 1,8% después de una caída a corto plazo y subiendo hacia 137 $ por acción. A pesar del repunte en la favorita del rally tecnológico de 2024, las pérdidas concentradas en otros favoritos del mercado, incluyendo Boeing (BA) y Apple (AAPL), están manteniendo al DJIA cojeando para el nuevo año, con ambas compañías cayendo un 3,5% y un 3%, respectivamente.

Pronóstico de precio del Dow Jones

El rendimiento mixto del Dow el jueves ha dibujado un amplio rango en el gráfico intradía con el índice bursátil principal comenzando el día con una ganancia de 300 puntos antes de revertir el curso y retroceder a una pérdida de -300. El DJIA alcanzó un pico justo al norte de 42.800 antes de caer por debajo de 42.250.

Los flujos bajistas del final de 2024 continúan en el nuevo año, manteniendo al Dow limitado por debajo de la media móvil exponencial (EMA) de 50 días, que está girando hacia una postura bajista por debajo de 43.270. Si el impulso bajista se acelera, pondrá al DJIA en camino de un nuevo desafío de la EMA de 200 días cerca de 42.120.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El precio del Dólar estadounidense pierde tracción frente el peso colombiano tras alcanzar un máximo no visto desde el 5 de diciembre en 4.430,37, donde encontró vendedores que lastraron la paridad a mínimos del 30 de diciembre en 4.398,68.

El USD/COP opera en estos momentos en 4.400,08, cayendo un 0.12% diario.

El Peso colombiano se aprecia tras peticiones de subsidio por desempleo de Estados Unidos

- Con base en información del Departamento del Trabajo de EE.UU., las solicitudes semanales de subsidio por desempleo se ubicaron en 211.000 en la semana que concluyó el 27 de diciembre, mejorando les expectativas de 22.000.

- Los inversionistas estarán atentos a la publicación del ISM manufacturero PMI el día de mañana, el consenso de analistas espera que se sitúe en 48.4 en diciembre.

- El Banco de la República de Colombia publicará el índice de precios al consumo el próximo miércoles, el cual alcanzó un 5.2% interanual en noviembre.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La producción manufacturera del Reino Unido se contrajo más de lo anticipado en diciembre.

- Los participantes del mercado compran el Dólar a medida que aumenta la incertidumbre.

- El GBP/USD presiona nuevos mínimos de varios meses con una postura firmemente bajista.

El Dólar estadounidense (USD) reanudó su avance después del feriado de Año Nuevo, desafiando máximos de varios meses frente a sus rivales europeos en la sesión americana. El par GBP/USD cotizó tan bajo como 1.2351, rebotando solo modestamente desde ese nivel mientras prevalece el ánimo desalentador.

La Libra esterlina (GBP) cayó tras la publicación del Índice de Gerentes de Compras (PMI) de manufactura del Reino Unido (UK) de diciembre, ya que la versión final resultó en 47, por debajo de la estimación previa de 47.3, también no cumpliendo con las expectativas de una lectura similar.

La contracción de la producción manufacturera más rápida de lo anticipado se atribuyó a "la reducción de inventarios en los clientes, la confianza del mercado moderada y la reestructuración operativa en respuesta a los próximos cambios legislativos que afectaron la producción y la demanda y reforzaron los esfuerzos continuos para lograr eficiencias de costos," según el informe de S&P Global.

Mientras tanto, los mercados financieros están en modo de aversión al riesgo. Las preocupaciones sobre los cambios de línea dura de los bancos centrales, junto con las tensiones geopolíticas, empujan el interés especulativo hacia la seguridad.

El Reino Unido publicará datos menores relacionados con el dinero el viernes, que generalmente no tienen un impacto relevante en el GBP. Estados Unidos (EE.UU.) publicará el PMI manufacturero del ISM de diciembre, previsto estable en 48.4. Una lectura mejor de lo anticipado debería proporcionar soporte adicional al USD.

Perspectiva técnica del GBP/USD

El par GBP/USD cotiza en torno a 1.2370 sin señales de cambiar de rumbo en el corto plazo. El par ha caído por tercer día consecutivo de negociación, y una vez que el mencionado mínimo intradía ceda, el mínimo de 2024 en 1.2298 se presenta como el próximo nivel de soporte relevante y un posible objetivo bajista. Una ruptura por debajo de este último expone el umbral de 1.2200.

Las posibles ganancias del GBP/USD probablemente serían correctivas, con la resistencia inicial en torno a la zona de 1.2400. El mínimo del 20 de diciembre en 1.2474 es el próximo nivel a observar.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.89% | 1.14% | 0.19% | 0.26% | -0.29% | -0.07% | 0.67% | |

| EUR | -0.89% | 0.17% | -0.65% | -0.65% | -1.14% | -0.99% | -0.22% | |

| GBP | -1.14% | -0.17% | -0.86% | -0.87% | -1.41% | -1.18% | -0.51% | |

| JPY | -0.19% | 0.65% | 0.86% | -0.01% | -0.54% | -0.38% | 0.36% | |

| CAD | -0.26% | 0.65% | 0.87% | 0.00% | -0.56% | -0.36% | 0.39% | |

| AUD | 0.29% | 1.14% | 1.41% | 0.54% | 0.56% | 0.15% | 0.75% | |

| NZD | 0.07% | 0.99% | 1.18% | 0.38% | 0.36% | -0.15% | 0.79% | |

| CHF | -0.67% | 0.22% | 0.51% | -0.36% | -0.39% | -0.75% | -0.79% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- EUR/USD pierde otro punto porcentual completo mientras persisten los temores sobre el Euro.

- El PMI manufacturero europeo no alcanzó las expectativas, lo que implica un aumento de las expectativas de contracción.

- Se espera que las políticas del BCE diverjan significativamente de las de la Fed este año.

El EUR/USD perdió otro punto porcentual completo el jueves, comenzando 2025 con sus precios más bajos en dos años. El Euro cayó por debajo de 1.0250 frente al Dólar desde noviembre de 2022, poniendo al Fiber en camino de cerrar su cuarto mes consecutivo en rojo si las cosas no mejoran en enero.

Los resultados de la encuesta del Índice de Gestores de Compras (PMI) manufacturero paneuropeo cayeron ligeramente en diciembre, bajando a 45.1 frente al esperado 45.2. Aunque los datos en sí tuvieron un impacto relativamente bajo, ayudaron a resaltar la creciente probabilidad de que el Banco Central Europeo (BCE) acelere los recortes de tasas para impulsar la economía europea, incluso cuando los precios del petróleo alcanzaron sus propios máximos de dos años.

Junto con una Reserva Federal (Fed) que está preparada para recortar las tasas más lentamente de lo esperado, la divergencia de tasas de interés que sustenta el EUR/USD está lista para ampliarse dramáticamente en los próximos meses. Algunos analistas esperan que el Euro vuelva a la paridad con el Dólar estadounidense en algún momento de los próximos 12 meses.

Pronóstico del precio del EUR/USD

El EUR/USD ha bajado un 8.82% de arriba a abajo desde las ofertas máximas de septiembre justo por encima del nivel de 1.1200, aunque los vendedores en corto aún no han podido perforar el nivel de 1.0200 por ahora. Una divergencia bajista en el indicador de Convergencia/Divergencia de Medias Móviles (MACD) se está volviendo difícil de ignorar, lo que implica más pérdidas técnicas en el horizonte.

Las ofertas del Fiber están siendo empujadas aún más hacia abajo por una media móvil exponencial (EMA) descendente de 50 días que cae a 1.0550. Si los postores logran una recuperación más allá de este punto, la EMA de 200 días estará esperando justo por encima en 1.0760.

Gráfico diario del EUR/USD

Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.

Los datos publicados miden la salud de la economía y pueden tener un impacto en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede alentar al BCE a subir los tipos de interés, lo que fortalecerá directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona del euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la zona del euro.

Otro dato importante que se publica sobre el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda ganará valor simplemente por la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- El USD/MXN pierde un 0.50% en el día, cotizando actualmente sobre 20.74.

- Las peticiones semanales de subsidio por desempleo de Estados Unidos se ubican en 211.000, por debajo de las estimadas por el consenso.

- El Índice del Dólar (DXY) repunta un 0.45% el día de hoy, llegando a máximos de más de dos años en 108.98.

- Los inversores tendrán el foco en el ISM manufacturero del PMI de EE.UU. y en la tasa de desempleo de México, a publicarse ambos el día de mañana.

El USD/MXN estableció un máximo del día en 20.86, donde encontró vendedores que arrastraron el cruce a un mínimo de dos días en 20.68. Al momento de escribir, el precio del dólar estadounidense cotiza sobre 20.74 frente al Peso mexicano, perdiendo un 0.50% diario.

El Peso mexicano gana terreno tras las solicitudes de subsidio por desempleo de Estados Unidos

El Índice del Dólar (DXY) inicia el año con una ganancia de un 0.45%, alcanzando máximos no vistos desde el 10 de noviembre de 2022 en 108.98.

Por otro lado, las solicitudes semanales de subsidio por desempleo disminuyeron en 9.000 en la semana que finalizó el 28 de diciembre, situándose en 211.000, mejorando la expectativa de los analistas de 222.000.

En medio de este contexto, el Peso mexicano sube a máximos de dos días, terminando con cuatro sesiones consecutivas a la baja, mientras el USD/MXN llega a mínimos del 31 de diciembre en 20.68.

USD/MXN Niveles de Precio

El USD/MXN estableció una resistencia de corto plazo en 20.90, dado por el máximo del 31 de diciembre. Al sur, el soporte más cercano lo observamos en 20.31, mínimo del 30 de diciembre apoyado por el promedio móvil exponencial de 13 periodos. El siguiente soporte clave está en 20.02, punto pivote del 20 de diciembre.

Gráfico de 4 horas del USD/MXN

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El precio del Oro sube cerca de 2.650$ mientras los inversores esperan una mayor incertidumbre global bajo la administración de Trump.

- Se espera que Trump aumente los aranceles de importación y reduzca los impuestos después de unirse a la Casa Blanca.

- El Dólar estadounidense alcanza un nuevo máximo de dos años debido a la disminución de las solicitudes iniciales de subsidio por desempleo en la semana que finalizó el 27 de diciembre.

El precio del Oro (XAU/USD) extiende las ganancias intradía cerca de 2.650$ en la sesión de apertura norteamericana del jueves después de las vacaciones de Año Nuevo. El metal precioso se fortalece debido a su atractivo como refugio seguro, con los inversores centrados en la toma de posesión de Donald Trump el 20 de enero.

Las políticas entrantes esperadas de Trump, como aranceles de importación más altos y menores impuestos, serán beneficiosas para el Oro. Los aranceles de importación más altos podrían llevar a una posible guerra comercial global y los impuestos más bajos aumentarán las presiones inflacionarias en Estados Unidos (EE.UU.). El Oro tiende a desempeñarse mejor en medio de la incertidumbre económica como una apuesta de refugio seguro y mayores presiones de precios, dado que los inversores utilizan el metal precioso como cobertura contra la inflación.

Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años caen cerca de 4,54% al comienzo del año mientras el rally se detiene. Generalmente, los rendimientos más bajos de los activos que devengan intereses resultan en menores costos de oportunidad para los activos sin rendimiento, como el Oro, y los hacen una apuesta atractiva.

Mientras tanto, el Dólar estadounidense (USD) también gana fuertemente ya que los inversores esperan que la alta inflación bajo la administración de Trump obligue a la Reserva Federal (Fed) a adoptar un enfoque moderado de relajación de la política. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, registra un nuevo máximo de dos años en 108.90.

En el frente económico, menos solicitudes iniciales de subsidio por desempleo en EE.UU. para la semana que finalizó el 27 de diciembre también han fortalecido al Dólar estadounidense. El Departamento de Trabajo informó que las personas que solicitaron beneficios por desempleo por primera vez fueron 211.000, por debajo de las estimaciones de 222.000 y de la publicación anterior de 220.000.

Análisis técnico del Oro

El precio del Oro cotiza en una formación de gráfico de Triángulo Simétrico en un marco de tiempo diario, lo que muestra una fuerte contracción de la volatilidad. La media móvil exponencial (EMA) de 20 días cerca de 2.630$ se superpone ampliamente con el precio del Oro, lo que sugiere una tendencia lateral.

El Índice de Fuerza Relativa (RSI) oscila en el rango de 40.00-60.00, lo que indica indecisión entre los participantes del mercado.

Mirando hacia arriba, el precio del Oro se fortalecería después de una ruptura decisiva por encima del máximo de diciembre de 2.726,00$. Por el contrario, los bajistas se fortalecerían si el activo rompe por debajo del mínimo de noviembre alrededor de 2.537,00$.

Gráfico diario del Oro

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El USD/JPY extiende su recuperación ya que las solicitudes iniciales de subsidio por desempleo en EE.UU. para la semana que finalizó el 27 de diciembre fueron inferiores a las esperadas.

- Se espera que la Fed reduzca las tasas de interés gradualmente este año, ya que los funcionarios están confiados en las perspectivas económicas de EE.UU.

- Kato de Japón advirtió sobre la intervención contra movimientos excesivos en el mercado de divisas.

El par USD/JPY rebota desde el mínimo intradía de 156.43 en la sesión norteamericana del jueves. El activo se recupera mientras el Dólar estadounidense (USD) alcanza un nuevo máximo de dos años, con el Índice del Dólar (DXY) superando el nivel de 108.80, ya que las solicitudes iniciales de subsidio por desempleo en Estados Unidos (EE.UU.) para la semana que finalizó el 27 de diciembre fueron inferiores a las proyectadas.

El Departamento de Trabajo informó que las personas que solicitaron beneficios por desempleo por primera vez fueron 211.000, inferior a las estimaciones de 222.000 y a la publicación anterior de 220.000, revisada al alza desde 216.000.

El Dólar ya estaba teniendo un buen desempeño debido a las expectativas de que la Reserva Federal (Fed) reducirá las tasas de interés gradualmente este año.

El ritmo de recorte de tasas de interés por parte de la Fed en 2024 fue ligeramente agresivo, ya que los responsables de la política monetaria se centraron más en mejorar las condiciones del mercado laboral que en reducir las presiones de precios. En el proceso, la Fed redujo sus tasas clave de préstamo en 100 puntos básicos (pb) en las últimas tres reuniones de política monetaria.

Para este año, los funcionarios de la Fed han orientado menos recortes de tasas de interés ya que están optimistas sobre las perspectivas económicas de Estados Unidos (EE.UU.). El último gráfico de puntos mostró que los responsables de la política ven colectivamente que la tasa de los fondos federales se dirige a 3,9% para fin de año.

Mientras tanto, el Yen japonés (JPY) tiene un buen desempeño frente a sus principales pares el jueves en medio de preocupaciones de que la administración japonesa podría intervenir en el dominio de divisas contra movimientos excesivos en el mercado de cambio de divisas. El Ministro de Finanzas de Japón, Katsunobu Kato, dijo la semana pasada que las autoridades están observando de cerca los movimientos de divisas y actuarán para estabilizar el Yen debilitado.

Indicador económico

Peticiones semanales de subsidio por desempleo

Las peticiones semanales de subsidio por desempleo son publicadas por el US Department of Labor y es una medida del número de personas que han pedido su primera solicitud de seguro por desempleo. En otras palabras, provee una medida de la fortaleza en el mercado de trabajo. Un número superior al anticipado indica debilidad en el mercado laboral, que influye en la fortaleza y dirección de la actividad económica estadounidense. De esta manera, una lectura inferior a la esperada es alcista para el dólar.

Leer más.Última publicación: jue ene 02, 2025 13:30

Frecuencia: Semanal

Actual: 211K

Estimado: 222K

Previo: 219K

Fuente: US Department of Labor

Todos los jueves, el Departamento de Trabajo de EE.UU. publica el número de solicitudes iniciales de beneficios de desempleo de la semana anterior en EE.UU. Dado que esta lectura podría ser muy volátil, los inversores pueden prestar más atención al promedio de cuatro semanas. Una tendencia bajista se considera una señal de una mejora del mercado laboral y podría tener un impacto positivo en el desempeño del USD frente a sus rivales y viceversa.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. disminuyeron en 9.000 en la semana que finalizó el 28 de diciembre.

- El Índice del Dólar registra fuertes ganancias por encima de 108.50 tras conocerse los datos.

Hubo 211.000 solicitudes iniciales de subsidio de desempleo en la semana que finalizó el 28 de diciembre, según mostraron los datos semanales publicados por el Departamento de Trabajo de EE.UU. (DOL) el jueves. Esta cifra siguió a la lectura de la semana anterior de 220.000 y fue mejor que la expectativa del mercado de 222.000.

Más detalles de la publicación revelaron que la tasa de desempleo asegurado ajustada estacionalmente fue del 1,2% y el promedio móvil de 4 semanas se situó en 223.250, una disminución de 3.500 respecto al promedio revisado de la semana anterior.

"El número adelantado de desempleo asegurado ajustado estacionalmente durante la semana que finalizó el 21 de diciembre fue de 1.844.000, una disminución de 52.000 respecto al nivel revisado de la semana anterior," señaló el DOL en su comunicado de prensa.

Reacción del mercado

El Índice del Dólar de EE.UU. sigue subiendo y se vio por última vez cotizando en su nivel más alto desde noviembre de 2022 en 108,85, subiendo un 0,35% en el día.

- El USD/CAD sube por encima de 1.4400 mientras el Dólar estadounidense alcanza un máximo de dos años.

- Se espera que la Fed siga un ciclo moderado de recortes de tasas este año.

- Los inversores esperan los datos del PMI manufacturero del ISM de EE.UU. para diciembre.

El par USD/CAD sube cerca de 1.4420 en la sesión europea del jueves. El par del Loonie gana terreno ya que el Dólar estadounidense (USD) domina a sus pares europeos y norteamericanos ante las expectativas de que el ritmo de los recortes de tasas de interés por parte de la Reserva Federal (Fed) será más moderado este año en comparación con lo visto en 2024.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, registra un nuevo máximo de más de dos años en 108.60.

Los funcionarios de la Fed han orientado hacia menos recortes de tasas de interés para este año, ya que confían en las perspectivas económicas de Estados Unidos (EE.UU.). El último gráfico de puntos mostró que los responsables de la política monetaria ven colectivamente que las tasas de los fondos federales se dirigen a 3,9% para 2025, lo que sugiere que habrá más de un recorte de tasas de interés este año.

Para más recortes de tasas de interés, los inversores se centrarán en una serie de indicadores económicos relacionados con el mercado laboral de EE.UU., que se publicarán la próxima semana. Esos indicadores económicos mostrarán el estado actual de la demanda laboral por parte de los empleadores estadounidenses.

Pero antes de eso, el Dólar estadounidense será guiado por los datos del PMI manufacturero del ISM de diciembre, que se publicarán el viernes. Se espera que el informe del PMI muestre que las actividades manufactureras bajen a 48,3 desde la publicación anterior de 48,4, lo que sugiere una contracción a un ritmo ligeramente más rápido.

Mientras tanto, la perspectiva del Dólar canadiense (CAD) sigue siendo bajista ya que se espera que el Banco de Canadá (BoC) continúe relajando aún más la política monetaria. Los funcionarios del BoC están preocupados por los crecientes riesgos de que la inflación no alcance el objetivo del banco del 2%.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Consideramos tres escenarios de posibles aranceles liderados por EE.UU. sobre China y ASEAN. VN, TH y MY pueden beneficiarse más a corto plazo en el Escenario 1 debido a la reasignación de exportaciones. También proporcionamos una actualización sobre el beneficio a medio plazo de la IED en ASEAN a medida que las empresas diversifican sus cadenas de suministro, señalan los economistas de Standard Chartered, Edward Lee y Jonathan Koh.

Analizando el impacto del crecimiento a corto plazo de los aranceles liderados por EE.UU.

"El presidente electo Trump ha amenazado con imponer aranceles a los socios comerciales el día de la inauguración. Tal como está, el momento y el alcance de los aranceles siguen siendo inciertos y, en última instancia, pueden servir como una herramienta de negociación para asegurar concesiones en otros temas clave. Analizamos múltiples escenarios en un intento de cuantificar el impacto de la imposición de aranceles en las economías de ASEAN."

"Consideramos tres escenarios en nuestro análisis: 1. EE.UU. impone aranceles del 60% a todas las importaciones de China. 2. EE.UU. impone aranceles del 10% bilateralmente a todas las importaciones de cada economía de ASEAN. 3. EE.UU. impone un arancel universal del 10% a las importaciones de todas las economías. Utilizamos datos de comercio en valor agregado (TiVA) de la OCDE, que tiene datos hasta 2020. Sin embargo, trabajamos con las cifras de 2019 en nuestro análisis por dos razones. Primero, para evitar distorsiones debido a COVID-19. Segundo, los valores comerciales de 2019 probablemente reflejaron la mayor parte del impacto de la guerra comercial entre EE.UU. y China de 2018."

"Para empezar, necesitamos determinar la elasticidad de la demanda de las importaciones de EE.UU. con respecto a los aranceles. Según un artículo de Kee, Nicita y Olarreaga1, la elasticidad promedio ponderada de la demanda de las importaciones de EE.UU. es de -1,3. Dicho de otra manera, cada aumento del 1% en los aranceles llevaría a una caída del 1,3% en las importaciones en promedio. Si bien reconocemos que la elasticidad de la demanda probablemente varíe para diferentes productos, utilizamos esta estimación del 1,3% para todas las importaciones por simplicidad y la estimación de elasticidad altamente imprecisa para productos específicos."

- El precio de la Plata sube hasta cerca de 29.40$ mientras los rendimientos de los bonos de EE.UU. caen.

- Se espera que las políticas de Trump sean pro-crecimiento e inflacionarias para la economía de EE.UU.

- Los expertos del mercado creen que la Fed tomará su próxima decisión de recorte de tasas de interés en marzo.

El precio de la Plata (XAG/USD) comienza 2025 con un tono fuerte. El metal blanco gana casi un 1,50% en la sesión europea del jueves y sube hasta cerca de 29.40$. El XAG/USD se fortalece ya que el repunte en los rendimientos de los bonos de EE.UU. se ha detenido después de subir más del 10% en las últimas cuatro semanas.

Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años caen hasta cerca del 4.55%. Los rendimientos más bajos de los activos que devengan intereses indican menores costos de oportunidad para los activos sin rendimiento, como la Plata, lo que mejora su atractivo.

Mientras tanto, el Índice del Dólar (DXY) de EE.UU., que sigue el valor del Dólar frente a seis divisas principales, cotiza lateralmente cerca de un máximo de más de dos años de 108.50.

Se espera que las perspectivas del Dólar estadounidense y los rendimientos de los bonos se mantengan firmes ya que se espera que la Reserva Federal (Fed) realice menos recortes de tasas de interés este año, ya que los funcionarios son optimistas sobre el camino económico. Los participantes del mercado también son optimistas sobre las perspectivas de crecimiento de EE.UU. bajo la administración del presidente electo Donald Trump, ya que sus políticas probables, como el control de la inmigración, mayores aranceles a las importaciones y menores impuestos, impulsarán la actividad económica en general.

Los analistas de Goldman Sachs esperan que la Fed realice el próximo recorte de tasas de interés en marzo. La empresa de banca de inversión también espera que un recorte de tasas de 25 puntos básicos (pb) en marzo sea seguido por dos más en junio y septiembre, lo que sugiere que las tasas de interés bajarán en el rango del 3.50%-3.75%. En 2024, la Fed también redujo sus tasas de interés tres veces pero en 100 pb al rango del 4.25%-4.50%.

Análisis técnico de la Plata

El precio de la Plata rebota fuertemente cerca de la media móvil exponencial (EMA) de 200 días, que cotiza alrededor de 29.40$. Sin embargo, las perspectivas del metal blanco siguen siendo bajistas mientras se mantenga por debajo de la línea de tendencia ascendente, dibujada desde el mínimo del 29 de febrero de 22.30$ en un marco de tiempo diario.

El Índice de Fuerza Relativa (RSI) de 14 días rebota por encima de 40.00. El impulso bajista llegaría a su fin si se mantiene por encima de ese nivel.

Mirando hacia abajo, el mínimo de septiembre de 27.75$ actuaría como soporte clave para el precio de la Plata. Al alza, la EMA de 50 días alrededor de 30.90$ sería la barrera.

Plata gráfico diario

- La Libra esterlina cotiza débilmente frente a sus principales pares, ya que los analistas de Goldman Sachs esperan que el BoE realice cuatro recortes de tasas de interés este año.

- El Dólar estadounidense cotiza cerca de un nuevo máximo de dos años, ya que se espera que la Fed reduzca las tasas de interés menos de lo anticipado anteriormente este año.

- Los inversores esperan una serie de datos del mercado laboral de EE.UU. el jueves para obtener nuevas orientaciones sobre la política de la Fed.

La Libra esterlina (GBP) se debilita frente a sus principales pares el jueves en medio de crecientes expectativas de que el Banco de Inglaterra (BoE) seguirá un enfoque menos gradual de recortes de tasas este año.

El BoE redujo sus tasas de interés clave en 50 puntos básicos (pbs) hasta el 4,75% en 2024. El ritmo de relajación de la política del BoE fue lento en comparación con sus pares europeos y norteamericanos, ya que la inflación en el sector de servicios del Reino Unido (UK) se mantuvo muy persistente debido al crecimiento salarial constante.