- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Minutas del FOMC a mitad de semana mientras los mercados evalúan las posibilidades de recorte de tasas de la Fed.

- El BoJ se prepara para comenzar a subir las tasas, pero los inversores aún no tienen claro cuándo.

- Se avecina la publicación de datos de empleo NFP de EE.UU. a finales de la semana.

El USD/JPY se mantuvo cerca de niveles familiares el lunes, comenzando la nueva semana de negociación mayormente plano. El par está oscilando cerca de máximos recientes mientras los inversores esperan movimientos tanto de la Reserva Federal (Fed) como del Banco de Japón (BoJ). Se espera que ambos bancos centrales realicen más movimientos sobre las tasas de interés en 2025, con la Fed apuntando hacia abajo y el BoJ esperando comenzar a subir las tasas.

El gobernador del BoJ, Kazuo Ueda, reafirmó recientemente el compromiso del BoJ de alcanzar una tasa neutral. Lo que hace único al BoJ entre el resto de los principales bancos centrales desarrollados del planeta es la larga batalla del BoJ para iniciar la inflación en lugar de tratar de detenerla. Con las tasas de referencia del BoJ muy por debajo de la mediana global, el Yen japonés dio un giro brusco en 2024 a medida que se ampliaban los diferenciales de tasas. Con la tasa natural de interés probablemente mucho más alta que las tasas de referencia actuales del BoJ, el gobernador del BoJ, Ueda, y su equipo tendrán que comenzar a ajustar las tasas de política en algún momento o arriesgarse a enviar la economía japonesa de nuevo a una espiral descendente.

Las últimas actas de la reunión de la Fed se publicarán el miércoles, pero el dato clave de esta semana será el próximo informe de Nóminas no Agrícolas (NFP) de EE.UU. del viernes. Con la mitad del mandato de la Fed incluyendo el pleno empleo, los mercados estarán observando las cifras laborales de EE.UU. de esta semana con renovado interés.

Pronóstico del precio del USD/JPY

El USD/JPY continúa oscilando cerca de máximos recientes, sin embargo, el par aún está ligeramente por debajo de los picos de décadas alcanzados durante 2024 cuando el Yen se desplomó en todos los ámbitos. A menos que el BoJ ceda en su postura ultra moderada y comience a subir las tasas de interés, no hay un discurso de política o un escenario técnico que pueda presentarse que sacuda al Yen de su postura bajista. Los mercados globales continúan favoreciendo al Dólar, manteniendo la puja del par Dólar-Yen en el lado alto.

Gráfico diario del USD/JPY

Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

- El índice bursátil S&P 500 repunta un 0.54% en la jornada del lunes, operando al momento de escribir sobre 5.973.

- Los valores de Super Micro Computer (SMCI) sube un 9.36% diario, alcanzando máximos no vistos desde el 12 de diciembre de 2024 en 38.50$.

- Los títulos de Teradyne (TER) ganan un 7.20% en el día, visitando máximos de más de seis meses en 140.66$

- Los inversores tendrán el foco en las Minutas del FOMC, a publicarse el miércoles.

El S&P 500 marcó un mínimo del día en 5.943, donde atrajo compradores que impulsaron el índice a máximos del 27 de diciembre en 6.017. Actualmente, el S&P 500 opera en 5.973, ganando un 0.54% en el día.

El sector de semiconductores mantiene en terreno positivo al S&P 500

Las acciones de Super Micro Computer (SMCI), registra una ganancia de un 9.36% el día de hoy, firmando su segunda sesión consecutiva al alza, alcanzando máximos del 12 de diciembre de 2024 en 38.52$. En la misma sintonía, la compañía que ofrece soluciones de prueba para semiconductores Teradyne (TER), sube un 7.20% en el día, llegando a máximos no vistos desde el 24 de julio de 2024.

De acuerdo con Markit Economics, el PMI Integrado de S&P Global de diciembre se ubicó e 55.4, por debajo de los 56.6 puntos previos y estimados por el mercado. Por otro lado, Michael Barr, miembro de la Reserva Federal anunció que dejará su cargo tan ponto como el 28 de febrero. Mientras tanto, los inversores tendrán el foco en las Minutas del FOMC, a publicarse el miércoles, en búsqueda de pistas que marquen la pauta de la política monetaria en el corto plazo.

Niveles por considerar en el S&P 500

El S&P 500 estableció un soporte de corto plazo dado por el mínimo del 2 de enero en 5.825. La siguiente zona de soporte clave la observamos en 5.799, punto pivote del 20 de diciembre. Al alza, la resistencia más cercana está en 6.021, máximo del 27 de diciembre.

Gráfica de 4 horas del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- Los precios de la plata suben más del 1%, alcanzando la crucial SMA de 200 días en 29.87$.

- El pronóstico técnico sugiere resistencia en 30.00$ y los niveles duales de SMA de 30.73/77$, preparando el escenario para posibles ganancias hasta 31.00$.

- Los niveles de soporte se encuentran en el mínimo de diciembre de 28.74$, con un mayor riesgo a la baja en el mínimo de principios de septiembre de 27.69$.

El precio de la plata subió más del 1% el lunes y enfrenta una resistencia clave en la media móvil simple (SMA) de 200 días en 29.87$. Al momento de escribir, el XAG/USD cotiza en 29.87$ después de rebotar desde un mínimo diario de 29.41$ y alcanzar un máximo de 30.34$.

XAG/USD Perspectiva técnica

La plata enfrenta una fuerte resistencia en 29.87$, la SMA de 200 días, que es crucial para los compradores si quieren impulsar los precios al contado más alto. La tendencia alcista permanece intacta, pero los toros necesitan superar esta última, seguida por el nivel de 30.00$.

A continuación, se encuentra la confluencia de las SMA de 50 y 100 días en 30.73/77$, seguida por 31.00$ la onza troy.

Por el contrario, si el XAG/USD no logra superar la SMA de 200 días, los vendedores podrían desafiar el mínimo mensual de diciembre de 28.74$, seguido por el mínimo del 6 de septiembre de 27.69$.

XAG/USD Gráfico diario

- El crudo cae un 0.80% diario, cotizando actualmente sobre 73.46$.

- El precio del petróleo termina con una racha de cinco sesiones consecutivas al alza, manteniéndose dentro del rango operativo de la sesión anterior.

El petróleo crudo estableció un máximo del de casi tres meses en 74.97$, donde atrajo vendedores que arrastraron el precio a un mínimo diario en 73.13$. Al momento de escribir, el crudo cotiza sobre 73.46$, terminando una racha de cinco sesiones consecutivas al alza.

El precio del crudo oscila cerca de máximos de tres meses ante un posible aumento de sanciones sobre Rusia e Irán

Estados Unidos considera intensificar las sanciones a las exportaciones de petróleo ruso e iraní, lo que consolidaría el reciente impulsa alcista con intenciones de alcanzar máximos de tres meses cercanos a los 76.00$.

Los precios del petróleo registran una pérdida diaria de un 0.80%, operando al momento de escribir en 73.48$ tras alcanzar un máximo no visto desde el 11 de octubre en 74.97$.

Los operadores estarán atentos a la postura de la política monetaria de la Reserva Federal que se reflejara en las minutas del Comité Federal de Mercado Abierto (FOMC) a darse a conocer el miércoles.

Niveles técnicos en el petróleo crudo

El crudo reaccionó al alza en un soporte de corto plazo dado por el mínimo del 30 de diciembre de 2024 en 70.75$. El siguiente soporte clave lo observamos en 66.97$, mínimo del 6 de diciembre de 2024. Al norte, la resistencia más cercana se encuentra en 76.02$, punto pivote del 11 de octubre.

Gráfico de 4 horas de Petróleo Crudo

- EUR/USD sube más de un 0,78%, impulsado por posibles implicaciones de aranceles en EE.UU. y un entorno de Dólar débil.

- El análisis técnico apunta a un mercado de compradores mientras el EUR/USD cruza 1.0400, con la vista puesta en niveles de resistencia adicionales.

- Niveles de soporte y resistencia a corto plazo definidos en 1.0222 y 1.0500, con una vigilancia crítica en la SMA de 50 días en 1.0558.

El EUR/USD aumentó más de un 0,78%, impulsado por un artículo en The Washington Post que menciona a tres asesores del presidente electo de EE.UU., Trump, y dice que se aplicarán aranceles, centrándose en sectores específicos. El par cotiza en 1.0388, por encima de su precio de apertura.

Pronóstico del precio del EUR/USD: Perspectiva técnica

El EUR/USD terminó 2024 alrededor de 1.0260, pero desde entonces, los compradores han intervenido, empujando el tipo de cambio por encima de 1.0300, alcanzando un máximo de cuatro días de 1.0436 tras el titular de The Washington Post.

El momentum parece favorecer a los compradores, aunque el Índice de Fuerza Relativa (RSI), a pesar de subir, sigue siendo bajista.

Si los compradores quieren empujar el EUR/USD más alto, necesitan superar decisivamente 1.0400, seguido de 1.0500. Si se supera, la siguiente resistencia sería la media móvil simple (SMA) de 50 días en 1.0558, seguida de 1.0600.

Por otro lado, si los bajistas intervienen, manteniendo el par por debajo de 1.0400, esto podría exacerbar un retroceso hacia el mínimo del año pasado de 1.0222. En una mayor debilidad, la paridad emerge como el siguiente nivel de soporte.

Gráfico del precio del EUR/USD – Diario

Euro PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Euro (EUR) frente a las principales monedas hoy. Euro fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.79% | -0.76% | 0.24% | -0.79% | -0.39% | -0.40% | -0.58% | |

| EUR | 0.79% | 0.03% | 1.00% | 0.06% | 0.45% | 0.43% | 0.24% | |

| GBP | 0.76% | -0.03% | 0.99% | 0.03% | 0.42% | 0.40% | 0.21% | |

| JPY | -0.24% | -1.00% | -0.99% | -1.02% | -0.59% | -0.58% | -0.58% | |

| CAD | 0.79% | -0.06% | -0.03% | 1.02% | 0.33% | 0.34% | 0.18% | |

| AUD | 0.39% | -0.45% | -0.42% | 0.59% | -0.33% | -0.01% | -0.20% | |

| NZD | 0.40% | -0.43% | -0.40% | 0.58% | -0.34% | 0.01% | -0.19% | |

| CHF | 0.58% | -0.24% | -0.21% | 0.58% | -0.18% | 0.20% | 0.19% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Euro de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el EUR (base)/USD (cotización).

- El precio del oro se mantiene estable, indiferente a la caída del Dólar estadounidense y al aumento de los rendimientos del Tesoro.

- El Índice del Dólar estadounidense cae a un mínimo de cinco días, en medio de especulaciones sobre cambios en la política fiscal que impulsan los temores de inflación.

- La postura cautelosa de la Fed sobre los recortes de tasas destacada por la Gobernadora Cook a la luz de la desaceleración económica y la inflación persistente.

Los precios del oro se mantuvieron planos al comienzo de la semana a pesar de que el Dólar estadounidense está siendo golpeado. Los rendimientos más altos de los bonos del Tesoro de Estados Unidos (EE.UU.) mantuvieron al metal sin rendimiento bajo presión mientras el presidente electo de EE.UU., Donald Trump, acaparaba los titulares en medio de la confusión sobre sus planes arancelarios. El XAU/USD cotiza a 2.638$, prácticamente sin cambios.

El metal amarillo no logró capitalizar la repentina debilidad del Dólar estadounidense. La especulación de que la próxima agenda de la administración Trump podría reavivar la inflación provocó un salto en los rendimientos del Tesoro de EE.UU. en medio de temores de que un Congreso controlado por los republicanos podría aumentar el déficit presupuestario del Gobierno.

El Índice del Dólar estadounidense (DXY), que sigue el desempeño del Dólar frente a una cesta de seis divisas, cayó a un mínimo de cinco días de 107.75 y está bajando un 0.60% a 108.27 al momento de escribir.

Los datos de EE.UU. revelados durante el día reafirmaron que la economía continúa desacelerándose en medio de una "tímida" re-aceleración de la inflación. S&P Global informó que la actividad empresarial en el segmento de servicios disminuyó, mientras que la Oficina del Censo de EE.UU. anunció que los pedidos de fábrica se desplomaron en noviembre después de alcanzar un récord en el mes anterior.

En el ámbito de los bancos centrales, la Gobernadora de la Reserva Federal (Fed), Lisa Cook, dijo que podrían adoptar un enfoque gradual para reducir las tasas de interés. Explicó que debido a la resistencia del mercado laboral y la inflación persistente, los responsables de la política pueden ser más cautelosos.

Esta semana, la agenda económica de EE.UU. incluirá el PMI de servicios del ISM, las actas de la reunión del Comité Federal de Mercado Abierto (FOMC), las solicitudes iniciales de subsidio por desempleo y el informe de nóminas no agrícolas de diciembre en EE.UU.

Resumen diario de los mercados: El precio del oro se mantiene en torno a 2.630$

- El oro sigue bajo presión ya que los rendimientos reales de EE.UU. suben cuatro puntos básicos (pb) hasta el 2.26%.

- El rendimiento del bono del Tesoro estadounidense a 10 años sube dos puntos y medio básicos a 4.628%.

- El PMI de servicios de S&P Global de EE.UU. en diciembre se desaceleró de 58.5 a 56.8, superando las estimaciones de 56.1.

- Los pedidos de fábrica de EE.UU. en noviembre cayeron un 0.4% mensual desde las cifras revisadas al alza de octubre de 0.5%. Los economistas esperaban una contracción del -0.3%.

- Al momento de escribir, la herramienta CME Fed Watch muestra que los inversores han retrasado las probabilidades del primer recorte de tasas de la Fed hasta la reunión del 7 de mayo.

- Goldman Sachs modificó su pronóstico para los precios del oro y no espera que el metal amarillo alcance los 3.000$ por onza para finales de 2025, basándose en la expectativa de que la Fed hará menos recortes de tasas.

Perspectiva técnica del XAU/USD: El precio del oro se prepara para desafiar los 2.650$

El precio del oro terminó 2024 atrapado en el rango de 2.600$ - 2.620$ en medio de un Dólar estadounidense robusto por los temores de la agenda de Trump. Sin embargo, el metal sin rendimiento ha roto la parte superior de ese rango, lo que abrió la puerta para que el XAU/USD intercambie manos en torno al nivel de 2.630$ - 2.650$, con la media móvil simple (SMA) de 50 días rondando los 2.652$.

Si los alcistas superan la SMA de 50 días, el próximo nivel clave de resistencia sería 2.700$ antes de desafiar el pico del 12 de diciembre en 2.726$. Si se supera, la próxima parada sería el máximo histórico en 2.790$.

Por el contrario, si los vendedores arrastran el XAU/USD por debajo de la SMA de 100 días, busque una prueba de 2.500$ antes de que el oro extienda sus pérdidas hasta la SMA de 200 días en 2.494$.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

El Dólar estadounidense se debilitó el lunes, dando a otras divisas la oportunidad de recuperar terreno muy necesario mientras los mercados se preparan para otro informe de nóminas no agrícolas (NFP) de EE.UU. que se publicará al final de la semana.

Esto es lo que necesita saber de cara al martes, 7 de enero:

El Índice del Dólar estadounidense (DXY) bajó, cayendo por debajo de la zona de 109.00 y perdiendo alrededor de dos tercios de un por ciento. El sentimiento de riesgo en el mercado general está en aumento, empujando al USD, refugio seguro, a la baja en todos los ámbitos. Las nóminas no agrícolas (NFP) de EE.UU. que se publicarán el viernes serán la lectura clave de la semana, sin embargo, las cifras del Índice de Gerentes de Compras (PMI) de Servicios del ISM de EE.UU. se publicarán el martes.

Los postores del EUR/USD encontraron el botón de compra el lunes, impulsando al Euro de vuelta a la zona de 1.4000. El índice armonizado de precios al consumo (IAPC) preliminar de Europa se publicará temprano en la sesión del mercado europeo el martes, y los mercados buscarán un ligero aumento en las cifras de inflación general. Sin embargo, incluso un aumento en los números de inflación a corto plazo es poco probable que genere mucho miedo o codicia en los operadores, ya que las presiones inflacionarias subyacentes parecen seguir enfriándose.

El GBP/USD tuvo un recorrido similar al inicio de la nueva semana de negociación, ganando siete décimas de un por ciento y volviendo a subir por encima de la zona de 1.2500. Los datos económicos del Reino Unido siguen siendo decididamente limitados esta semana, y el Cable será empujado por el sentimiento general del mercado en el Dólar más que por cualquier otra cosa.

El AUD/USD intentó iniciar una recuperación alcista el lunes, pero los esfuerzos de compra se desvanecieron, arrastrando las ofertas del Aussie por debajo de la zona de 0.6300 después de tocar brevemente el nivel técnico principal. Las cifras del Índice de Gerentes de Compras (PMI) de Australia mejoraron ligeramente durante el fin de semana, pero aún no fue suficiente para empujar firmemente al AUD fuera de sus recientes mínimos.

Indicador económico

Índice Armonizado de Precios al Consumo (YoY)

El Índice Armonizado de Precios al Consumo (IPCA) mide los cambios en los precios de una cesta representativa de bienes y servicios en la Unión Monetaria Europea. El IPCA, publicado por Eurostat con una periodicidad mensual, está armonizado porque se utiliza la misma metodología en todos los Estados miembros y su contribución está ponderada. La lectura interanual compara los precios del mes de referencia con los del año anterior. En general, una lectura alta se considera alcista para el euro (EUR), mientras que una lectura baja se considera bajista.

Leer más.Última publicación: mié dic 18, 2024 10:00

Frecuencia: Mensual

Actual: 2.2%

Estimado: 2.3%

Previo: 2.3%

Fuente: Eurostat

¿Por qué es importante para los operadores?

Nóminas no Agrícolas FAQs

Las Nóminas no Agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de EE.UU. El componente de Nóminas no Agrícolas mide específicamente el cambio en la cantidad de personas empleadas en Estados Unidos durante el mes anterior, sin incluir el sector agrícola.

La cifra de Nóminas no Agrícolas (NFP) puede influir en las decisiones de la Reserva Federal al proporcionar una medida del éxito con el que la Fed está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%. Una cifra de NFP relativamente alta significa que hay más gente empleada, ganando más dinero y, por lo tanto, probablemente gastando más. Un resultado de Nóminas no Agrícolas relativamente bajo, por otro lado, podría significar que la gente está teniendo dificultades para encontrar trabajo. La Fed normalmente aumentará las tasas de interés para combatir la alta inflación provocada por el bajo desempleo, y las bajará para estimular un mercado laboral estancado".

Las Nóminas no Agrícolas generalmente tienen una correlación positiva con el Dólar estadounidense. Esto significa que cuando las cifras son mayores a lo esperado, el Dólar tiende a subir y viceversa cuando son menores. Las Nóminas no Agrícolas influyen en el Dólar estadounidense en virtud de su impacto en la inflación, las expectativas de política monetaria y las tasas de interés. Un NFP más alto generalmente significa que la Reserva Federal será más restrictiva en su política monetaria, lo que respaldará al Dólar.

Las Nóminas no Agrícolas generalmente tienen una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas mayor a la esperada tendrá un efecto depresivo en el precio del Oro y viceversa. Un NFP más alto generalmente tiene un efecto positivo en el valor del Dólar estadounidense y, como la mayoría de las materias primas principales, el Oro se cotiza en dólares estadounidenses. Por lo tanto, si el Dólar estadounidense gana valor, se requieren menos dólares para comprar una onza de oro. Además, las tasas de interés más altas (que generalmente ayudaron a un NFP más alto) también reducen el atractivo del Oro como inversión en comparación con quedarse en efectivo, donde el dinero al menos generará intereses".

Las Nóminas no Agrícolas son solo un componente dentro de un informe de empleo más amplio y pueden verse eclipsadas por los otros componentes. En ocasiones, cuando las Nóminas no Agrícolas son mayores que lo previsto, pero las ganancias semanales promedio son menores que lo esperado, el mercado ha ignorado el efecto potencialmente inflacionario del resultado principal e interpreta la caída de las ganancias como deflacionaria. Los componentes de la tasa de participación y las horas semanales promedio también pueden influir en la reacción del mercado, pero solo en eventos poco frecuentes como la "Gran Renuncia" o la Crisis Financiera Global".

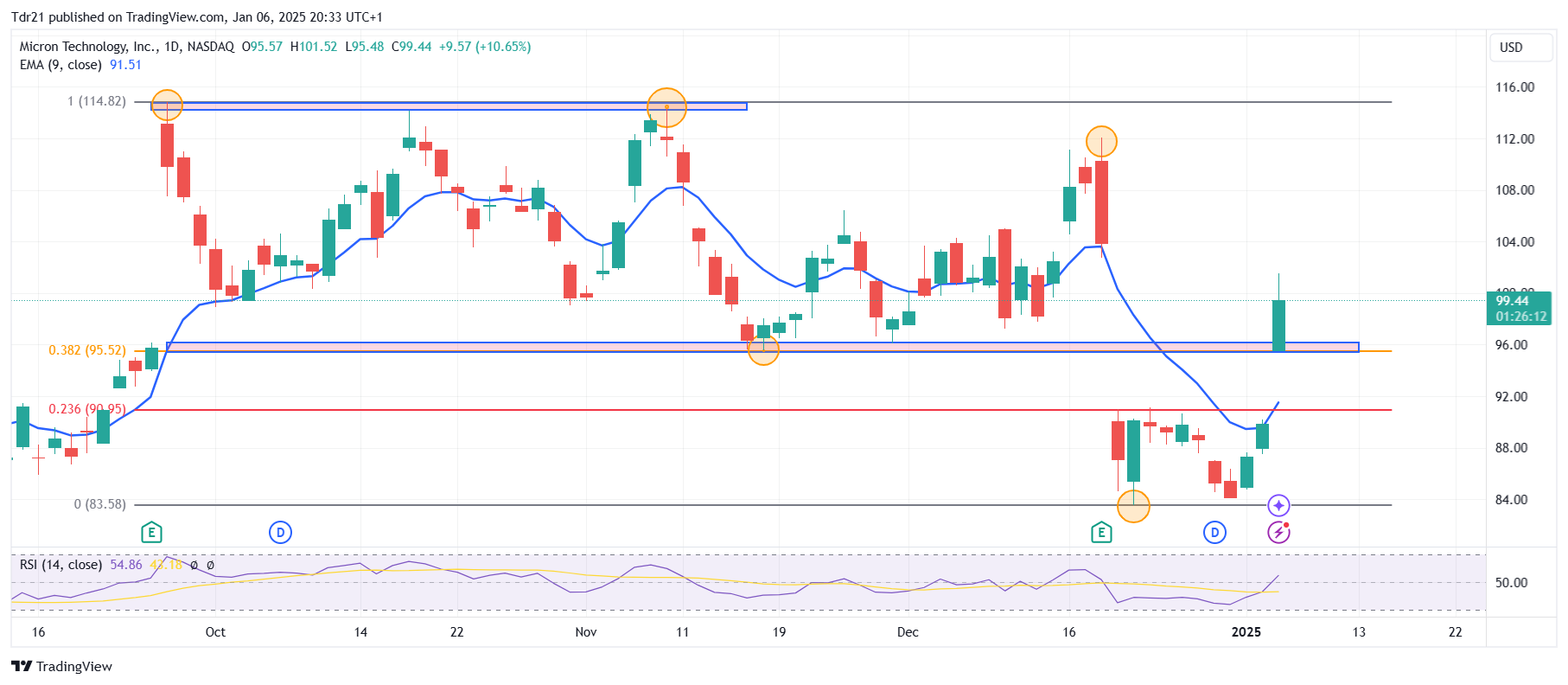

- Micron Technology (MU) sube un 11.26%% en la jornada del lunes, llegando a máximos no vistos desde el 18 de diciembre en 101.52$.

- Las proyecciones indican un aumento en la demanda de chips para procesadores enfocados en inteligencia artificial

Los valores de Micron Technology (MU) establecieron un mínimo del día en 95.48, encontrando compradores agresivos que llevaron el precio de la acción a un máximo no visto desde el 18 de diciembre en 101.52$. Actualmente, MU opera sobre 100.15$, ganando un 11.34% el día de hoy.

Los títulos de Micron Technology suben tras previsiones de crecimiento en la demanda de inteligencia artificial

La empresa especializada fabricación de productos electrónicos Foxconn anunció que sus ingresos aumentaron un 15% interanual alcanzando 65.090 mil millones de dólares, proyectando un incremento en la demanda de componentes enfocados en inteligencia artificial.

Tras la noticia, las acciones de Micron Technology (MU) registran una ganancia de un 11.34% al momento de escribir, llegando a máximos de tres semanas no vistos desde el 18 de diciembre en 101.52$.

Los analistas de la TrendForce proyectan que el valor del segmento de servidores de inteligencia artificial se incremente a 298 mil millones de dólares este año, en comparación con los 205 mil millones de dólares alcanzados en 2024.

Niveles técnicos de Micron Technology

Las acciones de MU establecieron un soporte de corto plazo dado por el mínimo del 20 de diciembre de 2024 en 83.54$. La zona de resistencia más cercana la observamos en 112.04$, máximo del 18 de diciembre de diciembre de 2024. El siguiente nivel de resistencia clave se encuentra en 114.80$, máximo del 26 de septiembre de 2024.

Gráfico de 4 horas de MU

Acciones de semiconductores FAQs

Un semiconductor es un término que se utiliza para referirse a varios tipos de chips informáticos. Oficialmente denominados dispositivos semiconductores, estos chips informáticos se basan en materiales semiconductores como el silicio y el arseniuro de galio para procesar la corriente eléctrica que produce el mundo moderno de la informática. Vienen en muchas formas, tamaños, mejoras y configuraciones, como diodos, transistores y circuitos integrados, hasta aplicaciones más complejas como memoria DRAM, procesadores simples e incluso GPU.

En primer lugar, están los diseñadores de chips puros, como Nvidia, AMD, Broadcom y Qualcomm. Estas empresas utilizan software sofisticado para diseñar y probar chips. En segundo lugar, están los fabricantes de equipos que proporcionan las máquinas necesarias para construir chips de computadora. Entre ellos se encuentran ASML y Lam Research. Luego están las fundiciones que fabrican los chips. Entre ellas se encuentran Taiwan Semiconductor y GlobalFoundries. Por último, están los fabricantes de dispositivos integrados que diseñan sus propios chips y, además, los fabrican ellos mismos. Entre ellos se encuentran Samsung e Intel.

Se trata de la observación de que el número de transistores en un circuito integrado se duplica cada dos años. La “ley” recibe su nombre de Gordon Moore, fundador de Fairchild Semiconductor y, posteriormente, de Intel. La duplicación es posible debido a la reducción del tamaño de los nodos de proceso o de las piezas del chip informático. En 1971, la fabricación comercial avanzada había alcanzado los 10 micrones de ancho. En 1987, la tecnología de semiconductores había avanzado hasta los 800 nanómetros de ancho. En 1999, este proceso había avanzado hasta los 180 nanómetros. En 2007, el tamaño había descendido a 32 nanómetros, y en 2022 se redujo hasta los 3 nanómetros, lo que se acerca al tamaño del ADN humano.

En 2022, la industria mundial de semiconductores tuvo ingresos de poco menos de 600 mil millones de dólares. En total, la industria envió 1,15 billones de unidades de semiconductores en 2021. Los principales países que participan en la cadena de suministro de semiconductores son Taiwán, Estados Unidos, China, Países Bajos, Corea del Sur, Japón e Israel.

El miembro del Consejo de la Reserva Federal (Fed) y Vicepresidente de Supervisión dejará su cargo regulador. El anuncio provino de un comunicado de prensa de la Reserva Federal y se espera que tenga lugar a finales de febrero.

Barr de la Fed dejará el cargo de supervisión bancaria el 28 de febrero o cuando se elija un sucesor. Según un informe de Reuters, el presidente entrante Donald Trump buscaría despojar a Barr de sus poderes de posición. Una renuncia táctica dificultará que Trump seleccione una opción reguladora 'más amigable', ya que la renuncia significa que los únicos candidatos disponibles son miembros ya existentes del consejo de la Fed.

A pesar de renunciar al cargo de vicepresidente de supervisión, Barr permanecerá como parte de la Junta de Gobernadores hasta el final de su mandato en 2026.

Como señaló Reuters, "la gobernadora de la Fed, Michelle Bowman, quien ha sido regularmente crítica con los esfuerzos de Barr por imponer reglas más estrictas en el sector bancario, es vista ampliamente por los cabilderos y analistas como una candidata para reemplazarlo. Christopher Waller, otro gobernador de la Fed nominado por Trump en su primer mandato, es visto como otro candidato potencial por los funcionarios de la industria."

- El Dólar canadiense ganó un 0,5% el lunes mientras el Dólar estadounidense se debilita.

- El Primer Ministro de Canadá ha renunciado a su cargo en medio de fuertes críticas.

- Los mercados del CAD han respondido positivamente por el momento.

El Dólar canadiense (CAD) tomó impulso el lunes, levantado desde mínimos recientes por una disminución generalizada en los flujos del Dólar estadounidense. Los mercados del CAD se vieron aún más reforzados tras la renuncia del Primer Ministro canadiense Justin Trudeau, al menos por el momento.

El Primer Ministro de Canadá, Trudeau, anunció su decisión de dejar su puesto como líder del partido Liberal en funciones el lunes temprano, dejando al gobierno canadiense en una situación complicada ya que el parlamento debe ahora prorrogarse hasta que el partido Liberal pueda elegir un sucesor. Datos económicos clave de Canadá se publicarán el viernes, pero la ventana de publicación real será eclipsada por el informe de empleos de Nóminas no Agrícolas (NFP) de EE.UU. que se publicará al mismo tiempo.

Resumen diario de los mercados: El Dólar canadiense sube tras la renuncia del Primer Ministro

- El Primer Ministro canadiense Justin Trudeau ha renunciado como líder del partido Liberal tras más de nueve años de servicio como Primer Ministro de Canadá.

- La presión sobre el Primer Ministro Trudeau para renunciar se exacerbó en diciembre tras la renuncia de la Ministra de Finanzas de Canadá, Chrystia Freeland, citando la falta de una respuesta clara de Canadá a las amenazas de aranceles del entrante Presidente de EE.UU., Donald Trump.

- El Parlamento canadiense se prorrogará ahora hasta finales de marzo.

- En su empuje de meses para destituir al Primer Ministro Trudeau, los partidos de oposición en Canadá olvidaron decidir quién lo reemplazaría.

- El Dólar canadiense añadió casi seis décimas de un por ciento tras el anuncio.

Pronóstico del precio del Dólar canadiense

El rebote alcista del Dólar canadiense para iniciar la nueva semana de operaciones empujó la acción del precio en el par USD/CAD de vuelta a la zona de 1.4300, pero los toros del Loonie no pudieron mantener el nivel técnico clave. El par está de vuelta en el extremo inferior de la reciente congestión, pero el CAD está logrando mantener algunas de sus ganancias intradía.

El Loonie está luchando por encontrar postores y recuperar su posición después de una caída a mínimos de varios años frente al Dólar estadounidense en las últimas semanas, y las ofertas continúan moviéndose cerca de la zona de 1.4400.

Gráfico diario del USD/CAD

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Dow Jones volvió a superar el nivel de 43.000 el lunes.

- El sentimiento del mercado aumentó tras un informe de que el equipo de Trump podría reducir los planes de aranceles.

- Los PMI finales de S&P Global de EE.UU. no cumplieron con las previsiones de Wall Street en diciembre, pero aún así subieron.

El Promedio Industrial Dow Jones (DJIA) se extendió hacia el lado alcista para comenzar la nueva semana de negociación, superando nuevamente la zona de 43.000 y subiendo 300 puntos después de que un artículo del Washington Post sugiriera que el presidente entrante Donald Trump y su equipo podrían estar considerando un enfoque más matizado para los aranceles generalizados que el presidente electo ha amenazado con imponer poco después de asumir el cargo.

El ex presidente y presidente entrante Donald Trump fue rápido en expresar su resistencia al artículo, afirmando que la historia del Post era incorrecta y que el presidente entrante aún tiene la intención de imponer un paquete arancelario amplio contra la mayoría de los aliados y socios comerciales más cercanos de EE.UU. Los inversores hicieron caso omiso del ida y vuelta, aferrándose a la esperanza de que el presidente Trump sea disuadido de imponer lo que equivale a un impuesto de importación plano del 20% a los consumidores estadounidenses.

Las cifras finales del Índice de Gerentes de Compras (PMI) de S&P Global de EE.UU. no cumplieron del todo con las expectativas el lunes, con los PMI compuestos y de servicios de diciembre subiendo de un mes a otro, aunque menos de lo que esperaban los analistas. Ambos indicadores vieron una ligera revisión a la baja desde sus impresiones preliminares, pero aún así ganaron terreno a medida que la economía de EE.UU. sigue avanzando.

Noticias del Dow Jones

Los mercados buscan reavivar el gigante del rally tecnológico en 2025, empujando a los fabricantes de chips al alza y arrastrando a la mayor parte del mercado junto con ellos. Nvidia (NVDA) se disparó más del 4,5%, subiendo por encima de 151 $ por acción. Un distante segundo lugar va para Goldman Sachs (GS) que subió alrededor del 2% a 590 $ por acción.

Pronóstico del precio del Dow Jones

Después de un comienzo tibio del nuevo año de negociación, los toros están de vuelta en el bloque y el Dow Jones está siendo empujado nuevamente por encima de la zona de 43.000 mientras los postores intentan recuperar el terreno perdido tras la reciente caída del DJIA. El Dow Jones ha rebotado un 2,3% desde un mínimo de oscilación a corto plazo en la región de 42.000, pero los postores aún necesitan arrastrar la acción del precio por encima de la media móvil exponencial (EMA) de 50 días en 43.225 antes de que se pueda declarar renovado el mercado alcista.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Peso mexicano se aprecia, empujando al USD/MXN a la baja más del 1,5% hasta 20.28 tras especulaciones sobre aranceles en The Washington Post.

- El sector servicios de EE.UU. se desacelera en diciembre, aumentando la cautela de los inversores en medio de mercados bursátiles fluctuantes.

- La caída de la confianza del consumidor mexicano se suma a las preocupaciones económicas locales.

El Peso mexicano comienza la semana positivamente, apreciándose frente al Dólar estadounidense el lunes después de que The Washington Post informara que los asesores de Trump solo están considerando aranceles en "ciertos sectores", una política menos severa de lo que se había planteado anteriormente. No obstante, el presidente electo de EE.UU., Trump, dijo que la historia "afirma incorrectamente que mi política arancelaria será reducida". A pesar de esto, el USD/MXN cayó más del 1,50% para cotizar a 20.28 al momento de escribir.

El sentimiento del mercado es optimista, pero los operadores siguen cautelosos ante los comentarios de Trump en su red social. Las acciones estadounidenses vacilaron después del artículo de The Washington Post, pero aún mantienen sus ganancias tras los últimos comentarios de Trump.

Datos recientes revelaron que la actividad empresarial en el segmento de servicios de EE.UU. se desaceleró en diciembre, según datos de S&P Global. Además, los pedidos de fábrica en noviembre se redujeron después de cifras sólidas en octubre.

Mientras tanto, la gobernadora de la Reserva Federal, Lisa Cook, reveló que el banco central de EE.UU. podría adoptar un enfoque cauteloso con recortes adicionales de tasas de interés, dada una economía sólida y una inflación más persistente de lo esperado.

Al sur de la frontera, el Instituto Nacional de Estadística Geografía e Informática (INEGI) anunció que los consumidores mexicanos se volvieron pesimistas hacia finales de 2024, ya que la confianza del consumidor cayó por segundo mes consecutivo en diciembre.

Resumen diario de los mercados: El Peso mexicano impulsado por la debilidad del Dólar estadounidense

- El Índice del Dólar estadounidense (DXY) está cayendo a un mínimo de cinco días de 107.75, un obstáculo para el par exótico USD/MXN.

- La debilidad del DXY fue impulsada por el artículo de The Washington Post sobre los planes arancelarios de Trump.

- El PMI de servicios de S&P Global de EE.UU. en diciembre se desaceleró de 58.5 a 56.8, superando las estimaciones de 56.1.

- Los pedidos de fábrica de EE.UU. en noviembre cayeron un 0,4% mensual desde las cifras revisadas al alza de octubre de 0,5%. Los economistas esperaban una contracción del -0,3%.

- La confianza del consumidor en México en diciembre fue de 47.1, por debajo de 47.6 del mes anterior, según la agencia nacional de estadísticas el lunes.

- S&P Global reveló que el PMI de servicios de EE.UU. cayó a 56.8 desde 58.5, más alto que las previsiones de 56.1.

Perspectiva técnica del USD/MXN: El Peso mexicano se fortalece, probando nivel clave por debajo de 20.00

El USD/MXN está cayendo bruscamente, probando la media móvil simple (SMA) de 50 días en 20.26. El Índice de Fuerza Relativa (RSI) se volvió bajista, abriendo la puerta a una mayor fortaleza del Peso mexicano. Si los vendedores empujan los precios por debajo de este último, podrían desafiar la cifra de 20.00. Con una mayor debilidad, el par podría caer a la SMA de 100 días en 19.89, seguido por la cifra de 19.50.

Por otro lado, si los compradores intervienen y elevan el USD/MXN por encima de 20.50, la próxima resistencia clave sería el máximo anual de 20.90 antes de probar 21.00. Una ruptura de este último expondrá el pico del 8 de marzo de 2022 de 21.46.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

El precio del Dólar estadounidense registra pérdidas frente al Peso colombiano por tercera jornada consecutiva.

El USD/COP ha caído este lunes a un mínimo diario de 4.343 después de alcanzar un techo del día en 4.369 al inicio de la jornada.

Al momento de escribir, el USD/COP cotiza sobre 4.345,85, perdiendo un 0.10% diario.

Colombia espera los datos de inflación de diciembre

- El dato más importante esta semana para los operadores del Peso colombiano es el Índice de Precios al Consumo (IPC) de Colombia, que se publicará el miércoles a las 23.00 GMT. Se espera que la inflación anual se modere al 5.16% en diciembre desde el 5.2% de noviembre. En caso de conseguirlo, alcanzaría su nivel más bajo desde noviembre de 2021.

- Estados Unidos ha publicado hoy su PMI de servicios, que ha subido a 56.8 puntos en diciembre desde los 56.1 de noviembre, su nivel más alto desde marzo de 2022. A pesar del aumento, la cifra ha estado por debajo de las expectativas, ya que se esperaba un aumento a 58.5.

- La incertidumbre alrededor de la política arancelaria del futuro presidente de Estados Unidos, Donald Trump, ha empujado al Dólar estadounidense a la baja.

- El Washington Post publicaba hace unas horas que los asesores del presidente electo, Donald Trump, estaban considerando una moderación en la política arancelaria, restrigiendo los impuestos más fuertes a ciertos sectores considerados críticos para la seguridad nacional o económica de Estados Unidos. Sin embargo, el propio Donald Trump publicaba recientemente en Truth Social que esto era incorrecto, y que solo se trataba de otro ejemplo de noticias falsas por parte de algunos medios.

Indicador económico

Índice de Precios al Consumo (YoY)

El Índice de Precios al Consumo (IPC), es publicado por el Departamento Administrativo Nacional de Estadística (DANE) de Colombia, mide la variación en el precio de bienes y servicios representativos del consumo de las familias. Es una forma de medir cambios en las tendencias de consumo e inflación. Las lecturas por encima de lo esperado podrían interpretarse (teniendo en cuenta el potencial impacto en la política monetaria) como positivas para el peso colombiano (COP), mientras que lecturas menores a las esperadas como negativas para la moneda colombiana.

Leer más.

- El Dow Jones gana un 0.66% diario.

- El Nasdaq 100 repunta un 1.62% el día de hoy, impulsado por Micron Technology y Lam Research.

- El S&P 500 sube un 1.13% en el día, animado por las declaraciones de la Gobernadora de la Fed, Lisa Cook.

El Dow Jones marcó un mínimo del día en 42.672, donde atrajo compradores que impulsaron el índice a un máximo de más de una semana en 42.962.

El Promedio Industrial Dow Jones abrió en 42.714, mientras que el índice tecnológico Nasdaq 100 comenzó a operar en 21.343. El S&P 500 inició las negociaciones en 5.944, alcanzando máximos no vistos desde el 27 de diciembre en 6.002.

Microsoft y Nvidia impulsan al Dow Jones a terreno positivo

El índice bursátil Dow Jones opera actualmente sobre 42.992, subiendo un 0.66% en la jornada del lunes, junto con los principales índices accionarios.

Los títulos de Nvidia (NVDA) repuntan 4.20% diario, firmando su tercera sesión consecutiva al alza y alcanzando máximos de siete semanas no vistos desde el 21 de noviembre en 150.76$. Por otro lado, las acciones de Microsoft (MSFT) ganan un 1.95% el día de hoy, alcanzando máximos del 27 de diciembre en 431.98$.

El Nasdaq 100 opera al alza animado por Micron Technology y Lam Research

El índice tecnológico Nasdaq 100 repunta un 1.62% en el día, llegando a máximos de más de una semana en 21.661

Los valores de Micron Technology (MU) se disparan un 10.16% el día de hoy, hilando su tercera jornada consecutiva al alza, cotizando al momento de escribir en 99.42$. En la misma sintonía, las acciones de Lam Research (LRCX) suben un 5.95% diario, alcanzando máximos no vistos desde el 15 de octubre en 80.15$. El Nasdaq 100 firma su segunda sesión consecutiva con ganancias, con intenciones de superar el máximo histórico del 16 de diciembre en 22.131.

El S&P 500 cotiza con ganancias tras las declaraciones de Lisa Cook

El índice S&P 500 repunta un 1.13% el día de hoy, llegando a máximos no vistos desde el 27 de diciembre en 6.021.

La gobernadora de la Reserva Federal, Lisa Cook, señaló en su discurso del día de hoy que los miembros responsables de establecer la política monetaria podrían ser más cautelosos ante los próximos recortes de tipos de interés. De igual forma, destacó el sólido mercado laboral de Estados Unidos, mostrando su confianza en la trayectoria gradual de la inflación hacia el objetivo del 2%.

Con base en información publicada por Markit Economics, el PMI Global de S&P 500 se ubicó en 56.8 unidades, situándose por debajo del 56.6 previo y previsto.

Análisis técnico del Nasdaq 100

El Nasdaq 100 reaccionó al alza en un soporte de corto plazo dado por el mínimo del 2 de enero en 20.789, cercano al retroceso del 38.2% de Fibonacci. La siguiente zona de soporte clave la observamos en 20.293, mínimo del 19 de noviembre. Al norte, la resistencia importante está en 22.131, punto pivote del 16 de diciembre.

Gráfico de 4 horas del Nasdaq 100

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El PMI de servicios de S&P Global para Estados Unidos ha subido a 56.8 puntos en diciembre desde los 56.1 de noviembre, su nivel más alto desde marzo de 2022. A pesar del aumento, la cifra ha estado por debajo de las expectativas, ya que se esperaba un aumento a 58.5.

El indicador ha mostrado su mayor crecimiento de la producción y de los nuevos pedidos desde marzo de 2022, mientras que el empleo ha aumentado por primera vez en cinco meses. La confianza empresarial ha alcanzado su nivel más alto en 18 meses.

Por otra parte, los pedidos a fábrica de noviembre han caído un 0.4% frente al descenso del 0.3% previsto, pero el dato de octubre ha sido revisado al alza hasta un +0.5% desde el +0.2% anterior.

Dólar reacción

El Índice del Dólar estadounidense (DXY) se ha desplomado este lunes desde niveles superiores a 109.00 hasta un suelo de una semana en 107.75. Tras los datos, el billete verde cotiza sobre 108.30, perdiendo un 0.59% en el día.

Economic Indicator

S&P Global Services PMI

The S&P Global Services Purchasing Managers Index (PMI), released on a monthly basis, is a leading indicator gauging business activity in the US services sector. As the services sector dominates a large part of the economy, the Services PMI is an important indicator gauging the state of overall economic conditions. The data is derived from surveys of senior executives at private-sector companies from the services sector. Survey responses reflect the change, if any, in the current month compared to the previous month and can anticipate changing trends in official data series such as Gross Domestic Product (GDP), industrial production, employment and inflation. A reading above 50 indicates that the services economy is generally expanding, a bullish sign for the US Dollar (USD). Meanwhile, a reading below 50 signals that activity among service providers is generally declining, which is seen as bearish for USD.

Read more.Last release: Mon Jan 06, 2025 14:45

Frequency: Monthly

Actual: 56.8

Consensus: 58.5

Previous: 58.5

Source: S&P Global

- El USD/MXN inicia la semana cayendo a mínimos de diez días en 20.24.

- El Dólar estadounidense se precipita a un suelo de una semana.

- Las informaciones sobre la política arancelaria de Donald Trump generan volatilidad en los mercados.

El USD/MXN ha comenzado la semana con una caída considerable. Después de alcanzar un techo diario de 20.67 en la pre-apertura europea, el Dólar estadounidense ha ido cediendo terreno frente al Peso mexicano de forma progresiva, hasta llegar a un mínimo de diez días en 20.24 antes de la apertura de Wall Street. En los primeros compases de la sesión norteamericana, el par cotiza sobre 20.34, perdiendo un 1.46% en lo que llevamos de jornada.

El Dólar estadounidense oscila con las informaciones sobre la política arancelaria de Trump

El Índice del Dólar estadounidense (DXY) se ha desplomado este lunes desde niveles superiores a 109.00 hasta un suelo de una semana en 107.75. Las idas y venidas en las informaciones sobre la futura política arancelaria de Trump cuando sea presidente han contribuido a este descenso.

El Washington Post publicaba hace unas horas que los asesores del presidente electo, Donald Trump, estaban considerando una moderación en la política arancelaria, restrigiendo los impuestos más fuertes a ciertos sectores considerados críticos para la seguridad nacional o económica de Estados Unidos. Sin embargo, el propio Donald Trump publicaba recientemente en Truth Social que esto era incorrecto, y que solo se trataba de otro ejemplo de noticias falsas por parte de algunos medios.

Por otra parte, Estados Unidos ha publicado en los últimos minutos el PMI de servicios de diciembre, que ha subido a 56.8 puntos desde los 56.1 de noviembre, su nivel más alto desde marzo de 2022. A pesar del aumento, la cifra ha estado por debajo de las expectativas, ya que se esperaba un aumento a 58.5.

Los pedidos a fábrica de noviembre han caído un 0.4% frente al descenso del 0.3% previsto, pero el dato de octubre ha sido revisado al alza hasta un +0.5% desde el +0.2% anterior.

La confianza del consumidor de México se debilita a la espera de los datos de inflación

La confianza del consumidor de México cayó en diciembre a 47.1 puntos frente a los 47.4 de noviembre, según ha publicado el Instituto Nacionala de Estadística y Geografía (INEGI). Esta es su cifra más baja en tres meses.

Los operadores del Peso mexicano están muy pendientes de cualquier noticia alrededor de los aranceles, pero también del dato de inflación de diciembre que se publicará el jueves. Se prevé una reducción al 4.35% anual desde el 4.55% actual. De cumplirse, llegaría a su tasa más baja en trece meses.

USD/MXN Niveles de Precio

El Índice de Fuerza Relativa (RSI) de 14 apunta a más descensos para el USD/MXN, ya que se sitúa por debajo de 50 en gráficos de hora y de día. El primer soporte aparece en la zona psicológica de 20.00. De quebrarse, espera otra zona de contención en 19.95, media móvil de 100 períodos en gráfico diario.

Al alza, la resistencia inicial está en 20.64, media móvil de 100 períodos en gráfico de una hora. Por encima, la barrera a considerar es 20.90, techo del 2024 registrado el 31 de diciembre.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El GBP/USD fluctúa entre 1.2450 y 1.2550 tras informes contradictorios sobre los planes de aranceles de EE.UU. por parte del presidente electo Trump.

- El impulso del sector servicios del Reino Unido se desacelera ya que el PMI de servicios de S&P Global de diciembre cae de 51.4 a 51.1.

- La gobernadora de la Reserva Federal, Lisa Cook, insinúa recortes de tasas cautelosos en medio de una inflación persistente y un mercado laboral fuerte.

La Libra esterlina comienza la semana al alza frente al Dólar estadounidense después de que surgieran noticias de que los asesores del presidente electo Trump están considerando aranceles en "ciertos sectores", según el Washington Post. No obstante, los titulares recientes sugirieron que Trump retrocedió, diciendo que la historia del Washington Post era incorrecta. El GBP/USD está operando de manera volátil dentro del rango de 1.2450 – 1.2550 mientras los participantes del mercado digieren las noticias recientes.

El GBP/USD ve una negociación volátil mientras los mercados reaccionan a señales mixtas de los indicadores económicos de EE.UU. y el Reino Unido

Según tres personas familiarizadas con el asunto, una historia del Washington Post reveló que se están considerando aranceles pero solo cubrirían importaciones críticas.

En cuanto a los datos, la agenda económica del Reino Unido reveló que los negocios británicos en el sector servicios han perdido impulso, como lo muestra el PMI de servicios de S&P Global de diciembre, que cayó de 51.4 a 51.1.

La Cámara de Comercio Británica también reveló el domingo que la confianza cayó a su nivel más bajo desde el "mini-presupuesto" de la ex primera ministra Liz Truss en 2022. Según Reuters, "Las empresas estaban menos satisfechas con la tributación desde que comenzaron a preguntar sobre esto en 2017, mientras que la confianza sobre las ventas en los próximos 12 meses fue la más baja desde finales de 2022."

Mientras tanto, la gobernadora de la Reserva Federal (Fed), Lisa Cook, dijo que pueden proceder con más cautela en la reducción de tasas debido a la inflación más persistente y la resiliencia del mercado laboral.

Recientemente, S&P Global reveló que el PMI de servicios de EE.UU. cayó a 56.8 desde 58.5, más alto que las previsiones de 56.1

Pronóstico de precios del GBP/USD: Perspectiva técnica

El gráfico diario del GBP/USD sugiere que se ve una mayor caída a menos que los compradores logren un cierre diario por encima del mínimo del 22 de noviembre de 1.2486. Esto cambiaría el sesgo a neutral-bajista y abriría la puerta para desafiar la próxima resistencia clave en 1.2607, el pico del 30 de diciembre.

Por el contrario, si el GBP/USD permanece por debajo de 1.2500, el par podría consolidarse dentro del rango de 1.2480 – 1.2500 antes de que los vendedores empujen los precios hacia 1.2400.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.83% | -0.72% | 0.08% | -0.86% | -0.78% | -0.71% | -0.59% | |

| EUR | 0.83% | 0.11% | 0.87% | 0.02% | 0.08% | 0.15% | 0.27% | |

| GBP | 0.72% | -0.11% | 0.79% | -0.09% | -0.02% | 0.05% | 0.16% | |

| JPY | -0.08% | -0.87% | -0.79% | -0.91% | -0.80% | -0.72% | -0.41% | |

| CAD | 0.86% | -0.02% | 0.09% | 0.91% | 0.01% | 0.11% | 0.24% | |

| AUD | 0.78% | -0.08% | 0.02% | 0.80% | -0.01% | 0.07% | 0.19% | |

| NZD | 0.71% | -0.15% | -0.05% | 0.72% | -0.11% | -0.07% | 0.11% | |

| CHF | 0.59% | -0.27% | -0.16% | 0.41% | -0.24% | -0.19% | -0.11% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

En respuesta a la historia del Washington Post que decía que los asesores del presidente electo de EE.UU., Donald Trump, están considerando aranceles que se aplicarían a todos los países pero solo cubrirían importaciones críticas, Trump dijo que estaba equivocada.

"La publicación en el Washington Post, citando a las llamadas fuentes anónimas, que no existen, afirma incorrectamente que mi política arancelaria será reducida. Eso es incorrecto. El Washington Post sabe que está equivocado. Es solo otro ejemplo de noticias falsas," publicó Trump en Truth Social.

Reacción del mercado

El Índice del Dólar se recuperó de los mínimos de la sesión tras este desarrollo y se vio por última vez perdiendo un 0,6% en el día a 108,25.

La gobernadora de la Reserva Federal (Fed), Lisa Cook, dijo el lunes que los responsables de la política monetaria de la Fed podrían ser más cautelosos con futuros recortes de tasas, citando la resistencia del mercado laboral y una inflación más persistente, según Reuters.

Puntos clave

"Los riesgos para los objetivos de inflación y empleo de la Fed están aproximadamente equilibrados."

"EE.UU. comienza el año en buena forma, con un sólido mercado laboral y crecimiento, y es probable que la inflación caiga gradualmente al 2%."

"Varias razones, incluyendo el fuerte inicio de negocios y la inversión en IA, para creer que el crecimiento de la productividad continuará."

"El crédito privado y la IA, entre las áreas que podrían impactar la estabilidad financiera y necesitan ser mejor comprendidas."

"La IA podría tener beneficios en términos de innovación financiera, pero también presentar riesgos si los modelos comparten sesgos o errores."

Reacción del mercado

El Índice del Dólar se recupera de los mínimos de la sesión pero se mantiene en terreno negativo. Al momento de la publicación, el índice bajaba un 0,5% en el día a 108.38.

- El Dólar cae un 0.50% en el día frente al Peso chileno, cotizando al momento de escribir en 1.005,07.

- El PMI Caixin de servicios de China alcanzó 52.2 puntos en diciembre, superando las expectativas del mercado.

- Los inversores estarán atentos el día de hoy al PMI integrado S&P Global de Estados Unidos correspondiente a diciembre.

- El Índice del Dólar (DXY) cae un 0.90% en el día, llegando a mínimos de una semana.

El USD/CLP estableció un máximo diario en 1.010,88, donde atrajo vendedores que arrastraron la paridad a un mínimo del día en 1.003,98. Actualmente, el USD/CLP opera sobre 1.005,07, cayendo un 0.50% en la jornada del lunes.

El Peso chileno se aprecia en espera del PMI integrado de Estados Unidos

El DXY firma su segunda sesión consecutiva a la baja, cayendo un 0.90% diario y alcanzando mínimos no vistos desde el 30 de diciembre en 107.93.

Por otro lado, el PMI Caixin de servicios de China subió a 52.2 unidades en diciembre, por encima del 51.7 proyectado por los analistas y del 51.5 registrado en noviembre.

Los inversionistas fijarán su atención el día de hoy en el PMI integrado S&P Global de Estados Unidos, el consenso espera que iguale la marca de noviembre en 56.6.

En medio de este contexto el Peso chileno gana terreno frente al Dólar, manteniéndose dentro del rango operativo de la sesión anterior, en tanto que el USD/CLP termina con una racha de cinco sesiones consecutivas al alza, perdiendo un 0.50% operando actualmente sobre 1.005,07.

Niveles técnicos en el USD/CLP

El USD/CLP reaccionó al alza en un soporte de corto plazo dado por el mínimo del 6 de diciembre en 966.89. La siguiente zona de soporte clave la observamos en 924.33, mínimo del 11 de octubre en convergencia con el retroceso al 61.8% de Fibonacci. Al norte, la zona de resistencia clave está en 1.050,00, número cerrado que converge con el máximo del 19 de julio de 2022.

Gráfico diario del USD/CLP

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Euro (EUR) está extendiendo sus ganancias en las primeras operaciones, subiendo más del 1% en el día, señala Shaun Osborne, Jefe de Estrategia de FX de Scotiabank.

EUR supera en el día

"Después de estabilizarse a finales de la semana pasada tras una prueba del área de 1.02 medio, las ganancias del EUR están avanzando fuertemente hoy. Los datos finales del PMI Compuesto y de Servicios de la Eurozona fueron revisados al alza para diciembre con mejoras sólidas en los informes de Francia y Alemania."

"El IPC estatal inicial de Alemania para diciembre está saliendo más caliente de lo previsto, mientras tanto, añadiendo soporte al EUR a medida que los mercados recortan las apuestas de relajación del BCE. El EURUSD podría avanzar hacia el rango de 1.0500/50."

"Las sólidas ganancias del EUR en los gráficos intradía y diario hoy sugieren un poco más de potencial al alza en el EUR al menos a corto plazo. Las señales del gráfico no son obviamente alcistas y la tendencia bajista más amplia persiste. Pero un EUR sobrevendido podría ser capaz de extender las ganancias a través de la resistencia de 1.0460 para probar una resistencia técnica más fuerte en 1.0500/50. Soporte en 1.0375."

El Dólar canadiense (CAD) se animó notablemente durante la noche con la noticia de que el primer ministro Trudeau podría renunciar esta semana. Los informes que sugieren que el presidente electo Trump podría moderar los planes para una aplicación amplia de aranceles han sumado a las ganancias, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

Las pérdidas al contado necesitan mantener esta ruptura por debajo de 1.4335

"La claridad en el frente político interno sería bienvenida, pero si el primer ministro renuncia, presumiblemente seguiría un largo concurso de liderazgo para los liberales. Las estimaciones han indicado que esto podría tomar hasta tres meses. El parlamento podría ser suspendido mientras todo esto ocurre. Los partidos de oposición presionarán por una elección, lo que también tomará tiempo para organizar."