- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El presidente electo Donald Trump dijo el martes que impondrá aranceles a bienes por valor de cientos de miles de millones de dólares de México y Canadá para presionar a ambos países a detener el flujo de inmigración ilegal y los envíos transfronterizos de fentanilo, según Reuters.

Citas clave

Vamos a intentar tener una política donde no se construyan molinos de viento.

Tendremos aranceles muy serios sobre México y Canadá.

Vamos a compensar eso poniendo aranceles sustanciales sobre México y Canadá.

Reacción del mercado

El par USD/CAD está cotizando un 0,06% más alto en el día en 1.4368, al momento de escribir.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El índice accionario S&P 500 finaliza la jornada con una pérdida de un 1.13%, llegando a mínimos del 3 de enero.

- Los títulos de Palantir Technologies (PLTR) caen un 7.81% en el día, visitando mínimos del 11 de diciembre.

- Las acciones de Nvidia pierden un 6.22% el día de hoy, operando al momento de escribir en 140.13.

El S&P 500 estableció un máximo del día en 5.996, dónde encontró vendedores agresivos que arrastraron el índice a un mínimo no visto desde el 3 de enero en 5.888. Al momento de escribir, el S&P 500 cotiza sobre 5.905, perdiendo un 1.13% diario.

Nvidia y Palantir Technologies arrastran al S&P 500 a terreno negativo

Las acciones del desarrollador de software y de tecnología enfocada en inteligencia artificial Nvidia (NVDA), presentan una caída de un 6.22% en el día, alcanzando mínimos del 3 de enero en 140.01$. En la misma sintonía, los títulos de Palantir Technologies (PLTR) se desploman un 7.81%, firmando su segunda sesión consecutiva a la baja, llegando a mínimos no vistos desde el 11 de diciembre en 69.75$.

De acuerdo con el Instituto de la Administración de la Oferta (ISM) de EE.UU., el PMI de servicios se ubicó en 54.1 puntos en diciembre, superando los 53.3 estimados y los 52.1 previos.

La atención de los inversionistas estará en el informe de empleo ADP de Estados Unidos y en las Minutas del FOMC, a publicarse el día de mañana.

Niveles por considerar en el S&P 500

El S&P 500 reaccionó a la baja en una resistencia de corto plazo en 6.017, dada por el máximo el 6 de enero. La zona de soporte más cercana se encuentra en 5.825, mínimo del 2 de enero. El siguiente soporte clave lo observamos en 5.799, punto pivote del 20 de diciembre.

Gráfica de 4 horas del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- NZD/JPY sube a 88.90 el martes, manteniendo su reciente racha positiva.

- El RSI sube a 55, señalando una mejora en el sentimiento, mientras que el MACD imprime barras verdes planas.

- La SMA de 100 días se presenta como un obstáculo clave, desafiando el progreso alcista adicional.

El NZD/JPY extendió sus leves ganancias el martes, subiendo a 88.90 y construyendo sobre la recuperación tentativa vista a principios de la semana. A pesar de este movimiento constructivo, el par parece estar estancándose alrededor de la Media Móvil Simple (SMA) de 100 días, subrayando una barrera crítica que puede atenuar el impulso alcista general.

Desde un punto de vista técnico, el Índice de Fuerza Relativa (RSI) ha subido a 55, situándolo en territorio positivo y sugiriendo un interés de compra moderado. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) permanece plano y verde, indicando que el impulso alcista está presente pero no es abrumador. Hasta que el NZD/JPY supere la SMA de 100 días con convicción, los traders pueden permanecer cautelosos sobre perseguir más alzas.

NZD/JPY gráfico diario

- El precio del cobre sube un 0.66% el día de hoy, operando en estos momentos en 4.14$ por libra.

- China ha anunciado la implementación medidas adicionales para estimular su economía, favoreciendo la demanda del cobre en el corto plazo.

Los precios del metal marcaron un mínimo del día en 4.1030$, encontrando compradores que impulsaron al cobre a un máximo de casi cuatro semanas en 4.1753$. Actualmente, el metal rojo opera en 4.1424$, firmando su cuarta sesión consecutiva con ganancias.

El precio del cobre repunta ante posibles medidas económicas adicionales por parte de China

El PMI de servicios Caixin de China registró recientemente un incremento a 52.2 puntos, superando el 51.7 estimado y el 51.5 previo, dando muestras de una expansión en el corto plazo. Las autoridades de Beijing han refrendado su compromiso en la implementación de políticas económicas proactivas y el recorte de tasas de interés con el objetivo de estimular su economía.

En medio de este contexto, el cobre firma su cuarta jornada consecutiva al alza, llegando a máximos no vistos desde el 13 de diciembre en 4.1753$.

Niveles técnicos del cobre

El cobre reaccionó al alza en un soporte de corto plazo dado por el mínimo del 2 de enero en 3.9667$. Al norte, cuál es la resistencia más cercana la observamos en 4.2831$, punto pivote del 12 de diciembre.

Gráfico de 4 horas del cobre

- El AUD/USD recortó ganancias y se volvió negativo hacia 0.6230.

- Los recortes de tasas más lentos de la Fed mantienen al Dólar estadounidense bajo control.

- Los temores a una guerra comercial entre EE.UU. y China también limitan las ganancias del Dólar australiano.

- Los datos de inflación de Australia que se publicarán en la sesión del miércoles serán clave.

El Dólar australiano no logró mantener las ganancias frente al Dólar estadounidense y retrocedió hacia 0.6230 el martes. Las expectativas de recortes de tasas más lentos por parte de la Reserva Federal (Fed) y los rendimientos firmes del Tesoro favorecen a los alcistas del USD, mientras que la inclinación moderada del Banco de la Reserva de Australia (RBA) pesa sobre el alza del AUD. El AUD recorta las ganancias diarias después de que el Dólar estadounidense se recupera con datos sólidos de EE.UU., mientras los operadores esperan los datos de inflación de Australia el miércoles para obtener más dirección.

Resumen diario de los mercados: El Dólar australiano recorta ganancias después de que datos robustos de EE.UU. impulsan la recuperación del Dólar

- El índice del Dólar DXY se mantiene cerca de un mínimo de una semana mientras la incertidumbre rodea los posibles aranceles sectoriales bajo la administración Trump.

- Los funcionarios de la Fed mantienen una postura más de línea dura, ralentizando el ritmo de los recortes de tasas de 2025, lo que impulsa los rendimientos del Tesoro de EE.UU.

- Los temores a una guerra comercial entre EE.UU. y China y el giro moderado del RBA desafían el intento del Dólar australiano de extender las ganancias.

- Los inversores monitorean las próximas minutas del Comité Federal de Mercado Abierto (FOMC) y las Nóminas no Agrícolas (NFP) de EE.UU. en busca de nuevas pistas sobre la política.

- Los datos de JOLTS de EE.UU. revelaron 8.09 millones de ofertas de empleo en noviembre, superando las estimaciones y reflejando un mercado laboral saludable.

- El PMI de servicios del ISM subió a 54.1, superando las previsiones de 53.3, mientras que el Índice de Precios Pagados aumentó bruscamente, señalando presiones inflacionarias persistentes.

- Los operadores del Dólar australiano se centran en los datos de inflación que se publicarán el miércoles, lo que podría ofrecer una nueva visión de las tendencias económicas nacionales y las expectativas de política del RBA.

Perspectiva técnica del AUD/USD: El Dólar australiano apunta a la SMA de 20 días para una recuperación sostenida

El Índice de Fuerza Relativa (RSI) en 44 muestra una leve mejora fuera del territorio de sobreventa, mientras que el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) imprime barras verdes crecientes. Los indicadores sugieren una recuperación incipiente, pero el par debe romper con confianza por encima de su media móvil simple (SMA) de 20 días para confirmar un movimiento ascendente sostenido. Sin esta validación, los riesgos comerciales y de política persistentes pueden mantener el impulso alcista bajo control.

Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El precio de la plata rebota desde la SMA de 200 días en 29.89$, superando la marca de 30$.

- Se observa una formación de pinzas en el máximo del día de 30.38$, lo que sugiere un posible retroceso.

- La resistencia y el soporte están establecidos en 30.40$ y 28.78$, respectivamente, con la mirada puesta en movimientos hacia 31.00$.

El precio de la plata registra sólidas ganancias al rebotar desde la media móvil simple (SMA) de 200 días de 29.89$ y superar el umbral de 30.00$, con una subida del 0,43% al momento de escribir. Aunque los datos económicos de EE.UU. impulsaron al dólar estadounidense y mantuvieron los rendimientos de EE.UU. más altos, el metal gris ha extendido su tendencia alcista.

Plata Análisis del Precio: Perspectiva técnica

Desde una perspectiva técnica, los compradores de plata están luchando por mantenerse por encima de la cifra de 30.00$ por segundo día consecutivo. Aunque alcanzaron un máximo diario de 30.38$, un patrón de velas de 'pinzas' podría allanar el camino para un retroceso.

El índice de fuerza relativa (RSI) se desplazó alcistamente pero se mantuvo alrededor del nivel neutral de 50. Esto sugiere que ni los compradores ni los vendedores están a cargo.

Para una continuación alcista, el XAG/USD debe superar la barrera de 30.40$ por onza. Una vez superada, el siguiente nivel clave de resistencia sería la SMA de 50 días en 30.64$, seguida por la SMA de 100 días en 30.78$. Con una mayor fortaleza, se expondría el nivel de 31.00$.

Por el contrario, si el XAG/USD cae por debajo de la SMA de 200 días, los vendedores podrían empujar el precio del metal gris a la baja. Los niveles clave de soporte serían el mínimo del 31 de diciembre de 28.78$, seguido por el mínimo diario del 6 de septiembre de 27.69$.

XAG/USD gráfico diario

- Moderna (MRNA) gana un 13.79% en el día, alcanzando niveles no vistos desde el 8 de noviembre en 48.92$.

- Los valores de los fabricantes de vacunas repuntan el día de hoy tras confirmar la primera muerte causada por la gripe aviar H5N1 en EE.UU.

Los títulos de Moderna (MRNA) rebotaron desde un mínimo del día en 42.86$, donde atrajeron compradores agresivos que impulsaron el precio de la acción a un máximo de tres meses en 48.92$. Al momento de escribir, MRNA cotiza en 48.24$, subiendo un 13.27% en el día.

Las compañías desarrolladoras de vacunas suben ante temores por la gripe aviar H5N1

Estados Unidos dio a conocer el primer paciente fallecido relacionado con la gripe aviar H5N1 el día de ayer. Tras la noticia, las acciones de las empresas desarrolladoras de vacunas registran ganancias importantes el día de hoy, lideradas por Moderna (MRNA). Este escenario podría requerir mayores fondos gubernamentales para cubrir pedidos de vacunas, una vez que sean autorizadas por los reguladores. MRNA cotiza en estos momentos sobre 48.04$, ganando un 13.27% en la jornada del martes y llegando a un máximo no visto desde el 8 de noviembre en 48.92$.

En la misma sintonía se encuentran las acciones de Novavax (NVAX), las cuales firman su quinta sesión consecutiva al alza, alcanzando máximos del 16 de octubre en 11.55$. Hasta el momento, los especialistas consideran este escenario como un riesgo bajo para la salud pública, ya que no se han identificado pruebas de transmisión de persona a persona.

Niveles técnicos de Moderna

Las acciones de MRNA establecieron un soporte de corto plazo dado por el mínimo del 19 de diciembre de 2024 en 37.45$. El siguiente soporte clave se encuentra en 35.81$, punto pivote del 15 de noviembre. La zona de resistencia más cercana la observamos en 56.67$, máximo del 7 de noviembre de 2024.

Gráfico de 4 horas de MRNA

- El oro sube a 2.664 $ pero enfrenta presión de un fuerte mercado laboral estadounidense y los planes arancelarios asertivos de Trump.

- Las inesperadas declaraciones de Trump sobre recuperar el Canal de Panamá e imponer aranceles a los vecinos impulsan el Dólar estadounidense.

- El Banco Popular de China aumenta las reservas de oro, señalando una mayor demanda a medida que persisten las incertidumbres económicas globales.

El precio del oro avanzó al final de la sesión norteamericana del martes, pero retrocedió desde los máximos diarios debido a los sólidos datos económicos de Estados Unidos (EE.UU.) y las declaraciones del presidente electo Donald Trump en su conferencia de prensa. El XAU/USD cotiza en 2.648 $, con una ganancia del 0,50 %.

En Estados Unidos, el calendario reveló un fuerte informe de empleo en medio de un aumento en las ofertas de trabajo, lo que tranquilizó a los inversores de que el mercado laboral es sólido. Además, la actividad empresarial en el sector de servicios mejoró notablemente, lo que pesó sobre las expectativas de una mayor relajación por parte de la Reserva Federal (Fed).

Mientras tanto, el presidente electo de EE.UU., Donald Trump, cruzó las líneas y dijo que le gustaría retomar el control del Canal de Panamá y reiteró que impondría aranceles a Canadá y México. Esto impulsó al Dólar estadounidense (USD) y limitó el avance del oro.

Anteriormente, el lingote subió a un máximo de dos días de 2.664 $ después de que el banco central de China aumentara sus reservas de oro por segundo mes consecutivo en 300.000 onzas hasta 73,3 millones, una indicación de que el Banco Popular de China (PBoC) reanudó sus compras después de una pausa de seis meses.

Los rendimientos de los bonos del Tesoro estadounidense se mantuvieron altos, lo que reforzó al Dólar. Según el contrato de futuros de la tasa de interés de los fondos federales en la Junta de Comercio de Chicago (CBOT), los inversores estiman una flexibilización de 51 puntos básicos (pb) o dos recortes de tasas de interés de 25 pb por parte de la Fed hacia el final del año.

Para esta semana, la agenda económica de EE.UU. incluirá el informe de cambio de empleo de ADP, las cifras de solicitudes iniciales de subsidio por desempleo, las actas de la última reunión de la Fed y el informe de nóminas no agrícolas de diciembre de EE.UU.

Resumen diario de los mercados: El precio del oro sube en medio de altos rendimientos de EE.UU., apuntalado por las compras del PBoC

- El oro sigue presionado ya que los rendimientos reales de EE.UU. suben dos pb hasta el 2,28 %.

- El rendimiento del bono a 10 años de EE.UU. sube seis puntos y medio básicos hasta el 4,691 %.

- El Índice del Dólar estadounidense (DXY), que sigue el desempeño del Dólar frente a una cesta de seis divisas, sube un 0,26 % a 108,55 después de rebotar desde un mínimo semanal de 107,75.

- El PMI de servicios del ISM en diciembre aumentó a 54,1, superando las previsiones de 53,3 y la lectura de noviembre de 52,1.

- El informe de aperturas de empleo y rotación laboral (JOLTS) reveló que las ofertas de trabajo aumentaron de 7,839 millones a 8,098 millones en noviembre.

- El déficit comercial de EE.UU. se amplió en noviembre, según la BEA de EE.UU., alcanzando los 78,2 mil millones de dólares en comparación con los 73,6 mil millones de octubre.

- Las importaciones subieron un 3,4 % intermensual a 351,6 mil millones de dólares desde 339,9 mil millones, mientras que las exportaciones aumentaron un 2,7 % intermensual a 273,4 mil millones de dólares desde 266,3 mil millones.

Perspectiva técnica del XAU/USD: El precio del oro avanza pero se mantiene por debajo de 2.650 $

Los precios del oro han avanzado por encima de 2.640 $, abriendo la puerta para intercambiarse en torno al rango de 2.640 - 2.650 $. No obstante, el metal amarillo no puede superar decisivamente la media móvil simple (SMA) de 50 días en torno a 2.651 $, lo que podría allanar el camino para más alzas.

En ese caso, el próximo nivel de resistencia sería 2.700 $ antes de desafiar el pico del 12 de diciembre en 2.726 $. Si se supera, la próxima parada sería el máximo histórico en 2.790 $.

Por el contrario, si los vendedores arrastran el XAU/USD por debajo de la SMA de 100 días de 2.627 $, busque una prueba de 2.500 $ antes de que el oro extienda sus pérdidas a la SMA de 200 días en 2.494 $.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

Las esperanzas del mercado en general de más recortes de tasas por parte de la Fed se retrasaron aún más el martes después de que los resultados de la encuesta de actividad empresarial de EE.UU. insinuaran presiones inflacionarias aún latentes en el fondo. Los principales indicadores de actividad del consumidor, así como un adelanto de los datos de empleo NFP de EE.UU. que se publicarán el viernes, serán destacados el miércoles.

Esto es lo que necesitas saber de cara al miércoles 8 de enero:

El Índice del Dólar estadounidense (DXY) recibió una oferta de aversión al riesgo el martes, impulsado por los flujos de refugio seguro después de que las cifras del PMI de Servicios del ISM de EE.UU. superaran ampliamente las previsiones medianas del mercado. Con las presiones de precios en EE.UU. aún en niveles elevados y amenazando con mantener la inflación en un nivel más alto de lo que los inversores esperaban, la cifra demasiado buena afectó el sentimiento del mercado. El miércoles, los números del cambio de empleo de ADP en EE.UU. en diciembre servirán como un adelanto potencial, aunque volátil y poco confiable, del informe de empleo NFP del viernes. Las últimas actas de la reunión de la Reserva Federal (Fed) también se publicarán mañana.

El impulso alcista del EUR/USD se evaporó el martes, con el par cayendo nuevamente por debajo de la zona de 1.4000 mientras el Euro sigue luchando por desarrollar un impulso alcista. Las ventas minoristas de Alemania, junto con las cifras del Índice de Precios de Producción (IPP) paneuropeo, serán las cifras clave a observar el miércoles.

El AUD/USD no fue a ninguna parte rápidamente el martes, probando el extremo superior pero permaneciendo limitado justo al sur de la zona de 0.6300. La inflación mensual del Índice de Precios al Consumidor (IPC) de Australia se publicará temprano en el segmento del mercado antípoda del miércoles, y los inversores esperan un ligero aumento.

El USD/JPY continúa avanzando hacia la zona de 160.00 mientras los mercados siguen impulsando al Dólar. La mayoría de las ganancias de la recuperación técnica del Yen japonés en 2024 se han desvanecido por completo, y el USD/JPY podría estar tocando nuevos máximos de varias décadas en breve. Las ganancias laborales en efectivo de Japón para el año que terminó en noviembre se esperan para el miércoles por la noche o el jueves temprano, y se espera que se aceleren ligeramente, ayudando a presionar al Banco de Japón (BoJ) para finalmente aumentar las tasas de interés.

Indicador económico

Informe de empleo ADP

El dato de empleo es elaborado por Automatic Data Processing Inc. en colaboración con Moody’s Analytics. Es una estimación del cambio en la cantidad de personas empleadas en el sector privado, no agrícola, de Estados Unidos, y se publica mensualmente. Un número positivo implica que el sector privado registró un incremento de las nóminas de trabajadores, mientras que uno negativo, una reducción. Las cifras superiores a las expectativas suelen ser positivas para el dólar, mientras que las que están por debajo de las mismas son negativas.

Leer más.Próxima publicación: mié ene 08, 2025 13:15

Frecuencia: Mensual

Estimado: 140K

Previo: 146K

Fuente: ADP Research Institute

Los operadores a menudo consideran que las cifras de empleo de ADP, el proveedor de nóminas más grande de Estados Unidos, son el presagio del comunicado de la Oficina de Estadísticas Laborales sobre Nóminas No Agrícolas (generalmente publicado dos días después), debido a la correlación entre los dos. La superposición de ambas series es bastante alta, pero en meses individuales, la discrepancia puede ser sustancial. Otra razón por la que los operadores de divisas siguen este informe es la misma que con el NFP: un crecimiento vigoroso y persistente en las cifras de empleo aumenta las presiones inflacionarias y, con ellas, la probabilidad de que la Fed suba las tasas de interés. Las cifras reales que superan el consenso tienden a ser alcistas para el USD.

- El Dólar canadiense se congeló el martes, frenando la recuperación temprana de la semana.

- El PMI Ivey de Canadá cayó en diciembre, no cumpliendo con las expectativas.

- Las cifras laborales de Canadá que se publicarán esta semana serán eclipsadas por el inminente informe de nóminas no agrícolas de EE.UU.

El Dólar canadiense (CAD) frenó una reciente recuperación alcista, deteniéndose en los gráficos y ciclando niveles familiares frente al Dólar estadounidense el martes. El Loonie ha recuperado algo de terreno después de caer a máximos de varios años a finales de 2024, pero el impulso alcista sigue siendo esquivo.

Las cifras del Índice de Gerentes de Compras (PMI) Ivey de Canadá decepcionaron a los operadores del CAD que buscaban una razón para comprar. Los resultados de la encuesta de actividad empresarial continúan fallando, y un aumento de bajo impacto en las cifras de comercio en noviembre fue demasiado bajo para producir un aumento en los flujos del mercado.

Resumen diario de los mercados: El CAD vacila mientras los mercados esperan más señales

- Las exportaciones e importaciones de Canadá aumentaron en noviembre pasado, pero los datos eran demasiado antiguos y de bajo impacto para dirigir significativamente los movimientos del CAD.

- El PMI Ivey de Canadá para diciembre cayó a un mínimo de 12 meses de 44.3 en comparación con el 49.7 de noviembre, ya que las expectativas de actividad empresarial se contrajeron bruscamente.

- A pesar de la caída principal, el PMI Ivey ajustado estacionalmente subió a 54.7 desde 52.3, pero aún no alcanzó la previsión de 55.4, una expectativa decididamente alta.

- Los resultados de la encuesta de actividad empresarial de EE.UU. tomaron el centro del escenario el martes, ya que el PMI de servicios del ISM para diciembre subió a 54.1 frente al 53.3 esperado y el 52.1 anterior.

- El aumento de la actividad empresarial y los costos de producción en EE.UU. están reavivando los temores de una falta de recortes de tasas de la Reserva Federal (Fed) en 2025, enfriando el apetito por el riesgo.

- El próximo informe de nóminas no agrícolas (NFP) del viernes tomará un renovado interés a medida que los inversores busquen razones para seguir esperando nuevos recortes de tasas.

Pronóstico del precio del Dólar canadiense

El USD/CAD subió a máximos de varios años en diciembre, superando el nivel de 1.4400 antes de que la acción del precio se estabilizara en un movimiento lateral, manteniendo las ofertas justo al sur del nivel clave de precios. Los mercados del Loonie finalmente han detenido la lenta caída que arrastró al Dólar canadiense a sus precios más bajos frente al Dólar estadounidense desde la pandemia, pero una firme recuperación alcista sigue siendo esquiva.

1.4300 se está consolidando como un soporte técnico inmediato. Incluso si los flujos del CAD logran generar suficiente impulso para perforar el nivel clave, una media móvil exponencial (EMA) de 50 días en aumento representará el próximo riesgo inmediato al subir a 1.4200.

Gráfico diario del USD/CAD

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/MXN registra pérdidas por segunda jornada consecutiva.

- El Dólar estadounidense reaccionó inicialmente al alza frente tras los datos de Estados Unidos.

- El PMI de servicios del ISM ha mejorado las expectativas en diciembre.

- Las ofertas de empleo JOLTS de noviembre se han situado por encima de lo esperado.

El USD/MXN mantiene las pérdidas del lunes, y opera en la parte final de la sesión americana del martes sobre 20.28, perdiendo un 0.18% diario. Previamente, el par tocó un techo en el día en 20.39 y un mínimo en 20.26.

El Dólar estadounidense repunta tras los datos de servicios y ofertas de empleo de EE.UU. pero no mantiene ganancias frente a gran parte del tablero forex

El Índice del Dólar estadounidense (DXY) ha rebotado al alza con los datos estadounidenses después de caer ayer a mínimos de ocho días en 107.75. Hoy martes, el índice ha tocado un suelo diario en 107.85 pero ha alcanzado un máximo del día en 108.59 tras las publicaciones. Al momento de escribir, el DXY cotiza sobre 108.43 puntos, ganando un 0.18% diario, pero el Dólar continúa registrando pérdidas frente a sus contrapartes, afectado por los vaivenes alrededor de la futura política arancelaria de Donald Trump.

El PMI de servicios del ISM ha subido en diciembre a 54.1 puntos desde los 52.1 de noviembre, mejorando los 53.3 previstos por el mercado. Este es el sexto mes consecutivo en que el indicador se sitúa en territorio de expansión, reflejando la la fortaleza del sector.

El dato de ofertas de trabajo JOLTS de noviembre también ha sorprendido al consenso, ya que ha alcanzado las 8.098.000, superando las 7.839.000 previas y las 7.700.000 previstas. Este es el nivel más alto de ofertas visto desde mayo.

De cara a la jornada de mañana, los operadores del USD/MXN pondrán su atención en el informe de empleo privado ADP de Estados Unidos. Se prevé que se hayan creado 140.000 puestos de trabajo en diciembre frente a los 146.000 de noviembre. El otro gran evento del miércoles serán las Minutas del Comité Federal de Mercado Abierto (FOMC), que ofrecerá más claridad sobre la decisión de política monetaria de la Fed en su reunión de diciembre.

USD/MXN Niveles de Precio

El Índice de Fuerza Relativa (RSI) continúa por debajo de 50 en gráficos de corto y largo plazo, señalando que las pérdidas pueden extenderse en las próximas horas. El soporte inicial aparece en la zona psicológica de 20.00. De quebrarse esta región, espera otra zona de contención en 19.96, media móvil de 100 períodos en gráfico diario.

Al alza, la resistencia inicial está en 20.56, media móvil de 100 períodos en gráfico de una hora. Por encima, la barrera a considerar es 20.90, techo del 2024 registrado el 31 de diciembre.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El DXY se mantiene cerca de 108.40 el martes con ganancias.

- El cambio de línea dura de la Fed en diciembre respalda rendimientos más altos.

- Los mercados digieren los sólidos datos de JOLTS e ISM.

El Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a una cesta de divisas, cotiza con ganancias el martes después de dos días de pérdidas. El giro de línea dura de la Reserva Federal (Fed) respalda los elevados rendimientos de los bonos estadounidenses, favoreciendo a los alcistas del USD. Las sólidas cifras del mercado laboral y del PMI de servicios ayudaron al USD a recortar pérdidas antes de las nóminas no agrícolas de diciembre.

Motores de los mercados: El Dólar estadounidense se recupera tras datos sólidos

- Los rendimientos de EE.UU. siguen subiendo, con la nota a 10 años cerca del 4.64% y la de 30 años en el 4.87%, impulsados por fuertes subastas del Tesoro esta semana.

- El Vicepresidente de Supervisión de la Fed, Michael Barr, anunció una renuncia anticipada efectiva el 28 de febrero, potencialmente evitando batallas legales bajo la próxima administración.

- El Índice de Gerentes de Compras de Servicios ISM de diciembre subió a 54.1 desde 52.1, superando las previsiones de 53.3. Los Precios Pagados saltaron a 64.4, avivando preocupaciones inflacionarias.

- La Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) mostró ofertas en 8.09 millones en noviembre, por encima de los 7.83 millones de octubre y de la estimación de 7.7 millones.

- Las nóminas privadas de ADP, los recortes de empleo de Challenger y las solicitudes semanales de desempleo completarán los datos del mercado laboral de esta semana antes de las nóminas no agrícolas de diciembre.

- Las tensiones geopolíticas y los posibles brotes de guerra comercial mantienen intacta la demanda de refugio seguro, limitando la caída del Dólar estadounidense a pesar de la toma de beneficios.

Perspectiva técnica del DXY: Los indicadores se mantienen firmes por encima del soporte clave

El Índice del Dólar estadounidense mantiene una estructura general alcista, con indicadores técnicos que retienen el impulso ascendente. A pesar de la debilidad intradía, el DXY ha defendido con éxito su media móvil simple (SMA) de 20 días, reflejando un sólido soporte subyacente.

Si bien las señales de sobrecompra a corto plazo podrían provocar retrocesos modestos, la demanda continua de activos estadounidenses y los rendimientos más altos pueden mantener el índice elevado, salvo cualquier reversión de riesgo importante.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dow Jones estaba atascado en congestión cerca de 43.000 el martes.

- Las cifras del PMI del ISM de EE.UU. fueron mucho más altas de lo esperado en diciembre.

- Los resultados de la encuesta empresarial por encima de lo previsto están reavivando nuevos temores de menos recortes de la Fed.

El Promedio Industrial Dow Jones (DJIA) se agitó el martes mientras las acciones tecnológicas recortaban las ganancias recientes, con los inversores alejándose aún más de su postura optimista después de que una cifra más alta de lo esperado en el Índice de Gerentes de Compras (PMI) del ISM de diciembre redujera las esperanzas de recortes de tasas de cara a 2025.

Los mercados de renta variable que esperaban extender la corrida alcista tecnológica impulsada por la IA del año pasado hacia el nuevo año se encontraron con una dura pared el martes, con los principales favoritos del espacio tecnológico devolviendo las ganancias recientes. Los accionistas enfocados en las ganancias quieren que sus compañías preferidas de fabricación de obleas de silicio se inclinen aún más hacia la demanda del espacio tecnológico de IA, incluso cuando el segmento de ese sector que se ocupa de vender soluciones de IA a consumidores y empresas lucha por desarrollar métodos estables de generación de beneficios.

La cifra del PMI de Servicios del ISM para diciembre fue muy superior a las previsiones medianas del mercado, registrando 54.1 frente al esperado 53.3 y recuperándose firmemente del 52.1 del mes anterior. Los resultados de la encuesta de Precios Pagados de Servicios del ISM también se aceleraron a un máximo de 22 meses de 64.4 en diciembre en comparación con el 58.2 de noviembre.

Con las perspectivas de actividad empresarial aumentando en general más rápido de lo esperado, así como los precios pagados por esas empresas pareciendo volver a subir, los inversores están retrocediendo ante la perspectiva de que la inflación se mantenga más persistente de lo previamente esperado. El firme crecimiento de la actividad empresarial más el aumento de los precios de los productores dificultarán que la Reserva Federal (Fed) entregue tantos recortes de tasas como esperaban los operadores.

Según la herramienta FedWatch del CME, los operadores de tasas ahora esperan que la Fed se abstenga de realizar más recortes de tasas hasta junio. Se espera que la Fed mantenga las tasas sin cambios durante la mayor parte del primer semestre de 2025.

Noticias del Dow Jones

Un poco más de la mitad de las empresas listadas en el Dow Jones están probando en verde el martes, manteniendo el índice principal equilibrado a pesar de la mayor caída en las acciones tecnológicas clave. Nvidia (NVDA) cayó más del 5%, retrocediendo por debajo de 142 $ por acción a medida que las expectativas de los inversores para el fabricante de chips se enfrían. La compañía presentó recientemente una nueva gama de chipsets basados en su ya familiar arquitectura Blackwell, pero su decisión de enfocar el último lanzamiento en un regreso a sus raíces para proporcionar hardware para equipos de juego recibió una respuesta tibia y retrasada de los inversores en tecnología de IA que inicialmente impulsaron la compañía a principios de la semana.

Pronóstico de precios del Dow Jones

Un patrón de consolidación áspero se está cocinando en el gráfico del Dow Jones, manteniendo al principal índice bursátil cojeando en un rango agitado entre 43.000 y 42.000. La presión de venta sigue sin poder empujar la acción del precio firmemente en una trayectoria a la baja, y las ofertas siguen reforzadas en un techo técnico desde el promedio móvil exponencial (EMA) de 50 días descendiendo a través de 43.200.

Los alcistas cansados de presionar el botón de compra podrían quedarse sin combustible después de mantener al Dow Jones empujado en una tendencia alcista unilateral. El DJIA ha superado su propio EMA de 200 días durante 14 meses consecutivos, y los compradores podrían estar cansados de ganar, lo que podría hacer que el índice recorte más ganancias y caiga de nuevo a regiones de gráficos más suaves.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Peso mexicano muestra resiliencia, cayendo marginalmente a 20.29 a pesar del fuerte crecimiento del sector servicios de EE.UU. y los datos del mercado laboral.

- Trump niega planes de aranceles reducidos, impulsando el Dólar estadounidense, pero el Peso mantiene su posición frente a las fluctuaciones del mercado.

- Se esperan los datos del IPC de México mientras los indicadores económicos de EE.UU. continúan dando forma a las expectativas de tasas de la Fed.

El Peso mexicano registró ganancias mínimas frente al Dólar estadounidense el martes después de que los datos sugirieran que la economía de Estados Unidos (EE.UU.) se mantenía sólida, mientras los operadores pospusieron el primer recorte de tasas de interés de la Reserva Federal (Fed) hasta julio. Al momento de escribir, el USD/MXN cotiza a 20.27, con una caída del 0.16%.

Los mercados financieros continuaron reflejando un tono positivo después de que The Washington Post publicara un artículo mencionando que el equipo del presidente electo de EE.UU., Trump, está trabajando para reducir los aranceles que "solo cubrirán importaciones críticas". Aunque Trump refutó el artículo e impulsó al Dólar, el Peso mexicano desestimó esos comentarios y se apreció frente al Dólar estadounidense.

En el frente de los datos, el Instituto de Gestión de Suministros (ISM) reveló que la actividad empresarial en el sector servicios mejoró notablemente. Al mismo tiempo, la encuesta mostró que un subcomponente del Índice de Gerentes de Compras (PMI) vinculado a los precios alcanzó su nivel más alto desde 2023.

Al mismo tiempo, la Oficina de Estadísticas Laborales de EE.UU. reveló que las vacantes de empleo superaron el umbral de los 8 millones, lo que indica que el mercado laboral se está fortaleciendo.

En México, la agenda económica permaneció ausente el martes y se reanudará el jueves. Se revelará el Índice de Precios al Consumidor (IPC), y se prevé que continúe su trayectoria descendente hacia el objetivo del 3% del Banco de México (Banxico).

El miércoles, el calendario económico de EE.UU. incluirá el Cambio Nacional de Empleo de ADP, las cifras de Solicitudes Iniciales de Subsidio de Desempleo y las actas de la última reunión de la Fed.

Resumen diario de los mercados: El Peso mexicano se consolida antes de los datos del IPC de México

- El Índice del Dólar estadounidense (DXY) sube un 0.17%, hasta 108.46, un viento de cola para el par exótico USD/MXN.

- El PMI de Servicios del ISM en diciembre aumentó a 54.1, superando las previsiones de 53.3 y la lectura de noviembre de 52.1.

- La Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) reveló que las vacantes de trabajo aumentaron de 7.839 millones a 8.098 millones en noviembre.

- Según la Oficina de Análisis Económico, el déficit comercial de EE.UU. se amplió en noviembre, alcanzando los 78.200 millones de dólares en comparación con los 73.600 millones de octubre.

- Las importaciones aumentaron un 3.4% a 351.600 millones de dólares desde 339.900 millones, mientras que las exportaciones aumentaron un 2.7% a 273.400 millones desde 266.300 millones.

Perspectiva técnica del USD/MXN: El Peso mexicano permanece contenido cerca de 20.30

El USD/MXN permanece inclinado en una dirección vaga, serpenteando alrededor de la media móvil simple (SMA) de 50 días en 20.27. El Índice de Fuerza Relativa (RSI), a pesar de volverse plano en territorio bajista, indica que el par exótico podría consolidarse, esperando un nuevo catalizador.

Por lo tanto, si el USD/MXN cae por debajo de la SMA de 50 días, el próximo soporte sería la cifra de 20.00. Una ruptura de este último expondrá la SMA de 100 días en 19.91, seguida de la cifra de 19.50.

Por el contrario, si los compradores intervienen y elevan el USD/MXN por encima de 20.50, el próximo nivel de techo sería el máximo anual de 20.90, antes de 21.00 y el pico del 8 de marzo de 2022 de 21.46.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Índice del Dólar (DXY) sube un 0.18% el día de hoy, operando al momento de escribir en 108.25.

- El Dólar pierde un 0.44% frente al Colón costarricense, cotizando actualmente en 508.31.

- El Instituto de la Administración de la Oferta (ISM) de EE.UU. publicó el PMI de servicios, el cual se ubicó en 54.1, por encima de las proyecciones del mercado.

El Índice del Dólar (DXY) cotiza al alza, ganando un 0.24% diario, operando actualmente sobre 108.50, manteniéndose dentro del rango operativo de la sesión anterior. Por otro lado, El Instituto de la Administración de la Oferta (ISM) de EE.UU. anunció que el PMI de servicios se situó en 54.1 puntos en diciembre, por encima del 53.3 y del 21.1 registrado en noviembre.

Precio del Dólar hoy 7 de enero en Honduras, Nicaragua, Guatemala, El Salvador y Costa Rica

Precio del Dólar en Honduras

Compra: 24.9536 Venta: 25.9144

Precio del Dólar en Guatemala

Compra: 7.531 Venta: 7.9153

Precio del Dólar en Costa Rica

Compra: 494.86 Venta: 521.76

Precio del Dólar en El Salvador

Compra: 8.5235 Venta: 8.9846

Precio del Dólar en Nicaragua

Compra: 36.3339 Venta: 37.2946

El Índice del Dólar sube tras datos económicos de Estados Unidos

La Oficina de Estadísticas Laborales de EE.UU. reveló que el número de ofertas de empleo alcanzó 8.09 millones en noviembre, mejorando las 7.7 millones y las 7.839 millones del periodo anterior. De igual forma, El Instituto de la Administración de la Oferta (ISM) de EE.UU. publicó el PMI de servicios de diciembre, llegando a 54.1 puntos en diciembre, mejorando las previsiones de 53.3 puntos.

Los inversores tendrán el foco el día de mañana en el informe de empleo ADP de Estados Unidos y en las Minutas del Comité Federal de Mercado Abierto de la Reserva Federal.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD baja a 1.0370 el martes tras repetidos rechazos en la SMA de 20 días.

- El RSI sube a 45, lo que sugiere un impulso en mejora pero aún insinúa una perspectiva cautelosa.

- El MACD muestra barras verdes planas, indicando una disminución de la presión bajista pero sin un claro cambio alcista.

El EUR/USD logró subir hacia el área de 1.0370-1.0390 al comienzo del año, continuando su frágil intento de recuperarse de las pérdidas recientes. A pesar de este repunte, el par ha luchado repetidamente para romper decisivamente por encima de la media móvil simple (SMA) de 20 días desde el inicio de 2025, reforzando la noción de que los vendedores aún pueden dictar la dirección a corto plazo.

Las lecturas técnicas son mixtas. Mientras que el Índice de Fuerza Relativa (RSI) ha mejorado últimamente a 45, lo que sugiere un modesto aumento en el interés de compra, pero permanece en territorio negativo, indicando que los compradores aún no están completamente en control. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) imprime barras verdes planas, lo que implica que el impulso bajista está disminuyendo pero no ha dado paso a un empuje alcista sostenido.

Mirando hacia adelante, un movimiento sólido por encima de la SMA de 20 días sería necesario para establecer una recuperación más convincente y abrir la puerta a mayores ganancias. En ausencia de eso, el par sigue siendo vulnerable a una renovada presión de venta, manteniendo su reciente rebote en una base cautelosa.

Gráfico diario del EUR/USD

- El Dow Jones sube un 0.06% en la jornada del martes.

- El Nasdaq 100 cae un 0.72% diario, arrastrado por Applovin (APP).

- El S&P 500 pierde un 0.37% el día de hoy tras el PMI de servicios del ISM de EE.UU.

El Dow Jones estableció un mínimo del día en 42.651, encontrando compradores que llevaron el índice a un máximo diario en 42.910.

El Promedio Industrial Dow Jones comenzó a operar en 42.687, en tanto que el índice tecnológico Nasdaq 100 inició las cotizaciones en 21.544. El S&P 500 abrió en 5.967, firmando su tercera jornada consecutiva al alza.

Walt Disney e IBM lideran las ganancias en el Dow Jones

El índice bursátil Dow Jones cotiza al momento de escribir en 42.728, ganando un 0.06% el día de hoy, en sintonía con los principales índices accionarios.

Las acciones de International Business Machines (IBM) suben un 0.22% en el día, llegando a máximos de casi tres semanas no vistos desde el 20 de diciembre en 226.70$. Siguiendo la misma tónica, los títulos de Walt Disney (DIS) ganan un 1.67% diario, alcanzando máximos del 18 de diciembre en 113.73$, liderando las ganancias en el Dow Jones.

El Nasdaq 100 cotiza en terreno negativo lastrado por Applovin y Microstrategy Incorporated

El índice tecnológico Nasdaq 100 registra pérdidas el día de hoy, cayendo un 0.72% en el día, cotizando actualmente sobre 21.392.

Los valores de Applovin (APP) se desploman un 8.78% el día de hoy, firmando su sesión sesión a la baja de manera consecutiva, llegando a mínimos del 2 de enero en 322.52. En la misma sintonía, las acciones de Microstrategy Incorporated (MSTR) pierden un 6.87%, operando al momento de escribir en 356.00$.

El S&P 500 opera a la baja tras el PMI de servicios del ISM de Estados Unidos

El índice S&P 500 retrocede un 0.37% el día de hoy, consolidándose dentro del rango operativo de la sesión anterior en 5.952.

El Instituto de la Administración de la Oferta (ISM) de EE.UU. situó el PMI de servicios de diciembre en 54.1 puntos, superando los 52.1 y los 53.3 previos y estimados, respectivamente.

La encuesta de ofertas de trabajo JOLTS registró 8.098 millones de posiciones en noviembre, por encima de las 7.7 millones estimadas y de las 7.839 millones registradas previamente.

Los operadores fijarán su atención el día de mañana en el informe de empleo ADP y en las Minutas del FOMC, donde buscarán pistas que definan la política monetaria de le Fed en el corto plazo.

Análisis técnico del Nasdaq 100

El Nasdaq 100 estableció una resistencia de corto plazo dado por el máximo del 6 de enero en 21.697. El soporte más cercano se encuentra en 20.729, mínimo del 20 de diciembre de 2024en convergencia con el retroceso al 38.2% de Fibonacci. Cuando la siguiente zona de soporte importante está en 20293, punto pivote del 19 de noviembre de 2024.

Gráfico de 4 horas del Nasdaq 100

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El GBP/USD alcanza un nuevo pico después de que los asesores de Trump sugieren aranceles específicos, debilitando al Dólar estadounidense a pesar de los sólidos datos de EE.UU.

- El PMI de servicios de EE.UU. y las ofertas de empleo JOLTS superan las expectativas, señalando una robusta salud económica.

- Las ventas minoristas del Reino Unido alcanzan el nivel más alto desde marzo de 2024, sumando a la perspectiva positiva para la Libra en medio de un calendario económico ligero en el Reino Unido.

La Libra esterlina subió a un nuevo pico de cuatro días de 1.2575 el martes después de registrar su mayor ganancia en los últimos tres días. The Washington Post reveló que los asesores del presidente electo de EE.UU., Donald Trump, consideraron aplicar aranceles a importaciones específicas, debilitando al Dólar, que últimamente se había fortalecido tras los optimistas datos de EE.UU. El GBP/USD cotiza en 1.2495, una caída del 0.12%.

El fuerte PMI de servicios del ISM y los datos de JOLTS pesaron sobre el par GBP/USD

Las acciones estadounidenses permanecen mixtas al inicio de la sesión norteamericana. El Instituto de Gestión de Suministros (ISM) reveló que el PMI de servicios subió a 54.1, superando las estimaciones de 53.3 desde 52.1.

Al mismo tiempo, el Departamento de Trabajo de EE.UU. reveló que el número de ofertas de empleo JOLTS aumentó considerablemente, superando las previsiones de 7.70 millones a 8.098 millones.

Los datos sugieren que la economía está en buena forma y eclipsaron la publicación de los datos de la balanza comercial.

La Oficina de Análisis Económico de EE.UU. (BEA) reveló que el déficit comercial se amplió en noviembre, con las cifras de la balanza comercial situándose en -78.2 mil millones de dólares, más que los -73.6 mil millones reportados en octubre.

Según la BEA, las importaciones aumentaron de 339.9 mil millones de dólares a 351.6 mil millones de dólares, un aumento del 3.4%. Las exportaciones de EE.UU. subieron de 266.3 mil millones de dólares a 273.4 mil millones de dólares, un aumento del 2.7%.

En el Reino Unido, el Consorcio Británico de Minoristas reveló que las ventas minoristas aumentaron un 3.2% interanual en diciembre, su nivel más alto desde marzo de 2024.

Para esta semana, la agenda económica del Reino Unido sigue siendo escasa. En EE.UU., el calendario incluirá el informe nacional de empleo de ADP y los datos de solicitudes iniciales de subsidio de desempleo para la semana que finaliza el 4 de enero.

Pronóstico del precio del GBP/USD: Perspectiva técnica

Desde un punto de vista técnico, el gráfico diario del GBP/USD sugiere que el par está revirtiendo algunas de sus ganancias semanales tras la publicación de los datos de EE.UU. Si el par cae por debajo de 1.2450, busque una nueva prueba de 1.2400. En caso de mayor debilidad, el siguiente soporte sería el mínimo del 2 de enero de 1.2351.

Por otro lado, si los compradores compran la caída, podrían volver a probar 1.2500 y el máximo diario de 1.2575 antes de alcanzar 1.2600.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.24% | 0.20% | 0.48% | 0.20% | 0.03% | -0.03% | 0.53% | |

| EUR | -0.24% | -0.04% | 0.21% | -0.03% | -0.21% | -0.27% | 0.27% | |

| GBP | -0.20% | 0.04% | 0.30% | 0.01% | -0.17% | -0.23% | 0.32% | |

| JPY | -0.48% | -0.21% | -0.30% | -0.28% | -0.44% | -0.52% | 0.04% | |

| CAD | -0.20% | 0.03% | -0.01% | 0.28% | -0.17% | -0.23% | 0.31% | |

| AUD | -0.03% | 0.21% | 0.17% | 0.44% | 0.17% | -0.06% | 0.48% | |

| NZD | 0.03% | 0.27% | 0.23% | 0.52% | 0.23% | 0.06% | 0.55% | |

| CHF | -0.53% | -0.27% | -0.32% | -0.04% | -0.31% | -0.48% | -0.55% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- Las ofertas de empleo en EE.UU. superaron los 8 millones en noviembre.

- El Índice del Dólar se mantiene en territorio positivo ligeramente por encima de 108,50.

El número de ofertas de empleo en el último día hábil de noviembre se situó en 8,09 millones, informó el martes la Oficina de Estadísticas Laborales (BLS) de EE.UU. en la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS). Esta lectura siguió a los 7,83 millones reportados en octubre y superó la expectativa del mercado de 7,7 millones.

"Durante el mes, las contrataciones y las separaciones totales cambiaron poco, situándose en 5,3 millones y 5,1 millones, respectivamente," dijo la BLS en su comunicado de prensa. "Dentro de las separaciones, las renuncias (3,1 millones) disminuyeron, pero los despidos y ceses (1,8 millones) cambiaron poco."

Reacción del mercado

El Índice del Dólar subió tras este informe y se vio por última vez ganando un 0,25% en el día a 108,55.

- El PMI de Servicios ISM de EE.UU. subió más de lo esperado en diciembre.

- El Índice del Dólar estadounidense se torna positivo en el día cerca de 108.50.

La actividad económica en el sector servicios de EE.UU. se expandió a un ritmo acelerado en diciembre, con el PMI de Servicios ISM subiendo a 54.1 desde 52.1 en noviembre. Esta lectura superó la expectativa del mercado de 53.3.

Otros detalles del informe mostraron que el Índice de Precios Pagados, el componente de inflación, subió a 64.4 desde 58.2, mientras que el Índice de Empleo bajó ligeramente a 51.4 desde 51.5.

Reacción del mercado

El Dólar estadounidense ganó fuerza frente a sus principales rivales con la reacción inmediata. Al momento de la publicación, el Índice del Dólar estaba subiendo un 0.2% en el día a 108.52.

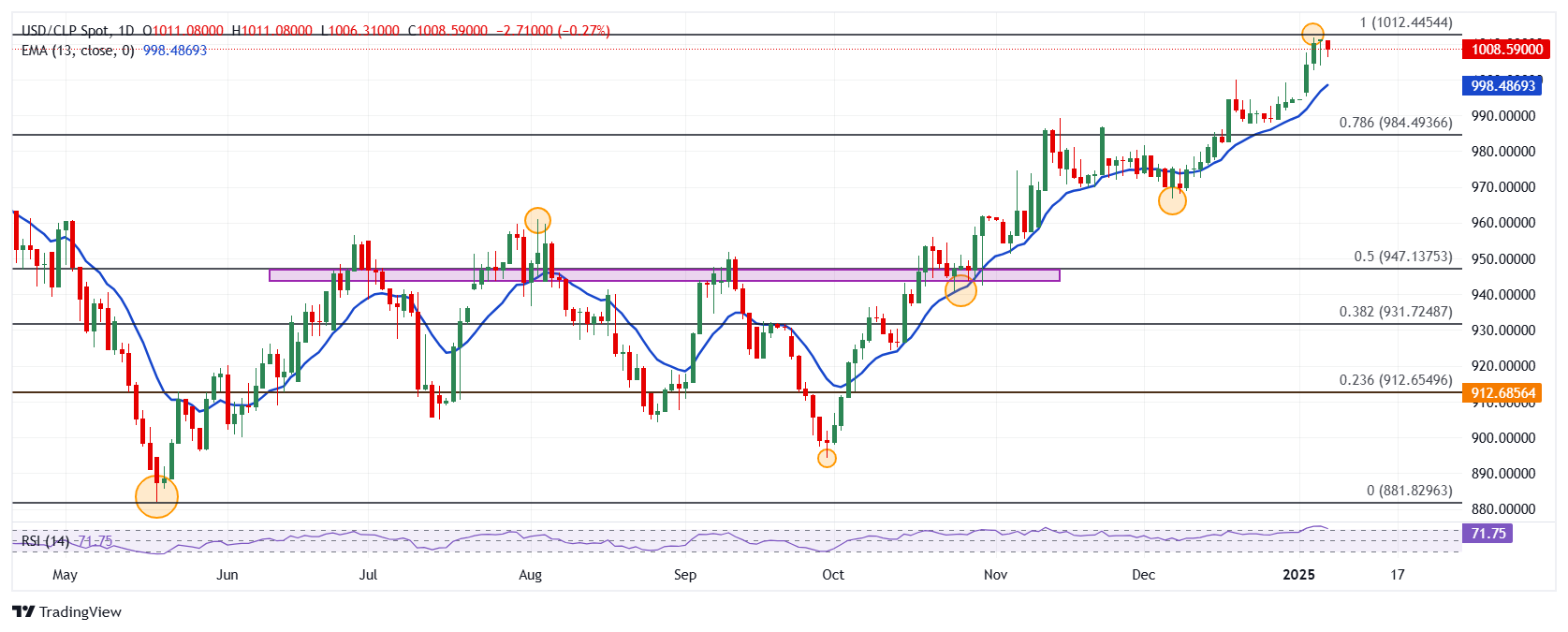

- El Dólar retrocede un 0.29% el día de hoy frente al Peso chileno, operando actualmente sobre 1.008,25.

- La Balanza Comercial de Chile registró un superávit de 2.390 millones de dólares en diciembre, frente a los 1.383 millones de dólares alcanzados en el registro anterior.

- El Instituto de administración de la oferta (ISM) publicará el día de hoy el PMI de servicios de diciembre, el consenso espera que se ubique en 53.3 unidades.

- Los inversores estarán atentos al informe de empleo ADP y a las Minutas del FOMC el día de mañana.

El USD/CLP marcó un máximo del día en 1.011,08, encontrando vendedores que lastraron el cruce a un mínimo diario en 1.006,31. Al momento de escribir, el USD/CLP cotiza en 1.008,12, perdiendo un 0.29% el día de hoy.