- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del Oro cae a pesar del buen dato de la semana; el crecimiento del empleo en EE.UU. supera las expectativas.

- El aumento de los rendimientos de los bonos del Tesoro de EE.UU. y la fortaleza del dólar presionan al oro a la baja.

- La resolución del techo de deuda de EE.UU. reduce el rendimiento de los bonos, posible respiro para el oro.

El precio del Oro cae tras alcanzar un máximo diario de 1977,87$, ya que la publicación de un sólido informe sobre el empleo en EE.UU. apuntaló los rendimientos de los bonos del Tesoro de EE.UU., un viento en contra para el metal amarillo. Esto, junto con la fortaleza del dólar estadounidense (USD), mantiene al XAU/USD presionado a la baja, pero todavía listo para terminar la semana con ganancias decentes. En el momento de escribir estas líneas, el XAU/USD cotiza por debajo de la zona de los 1.950$.

El XAU/USD se tambalea en medio de los sólidos datos de EE.UU., el repunte de los rendimientos del Tesoro y el aumento de las expectativas de subida de tasas de la Fed.

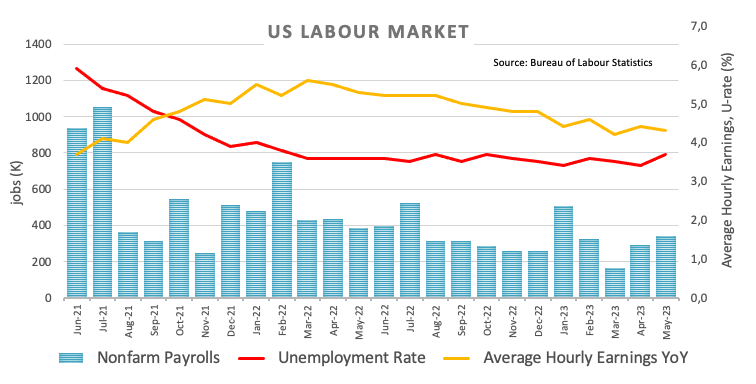

El apetito al riesgo mantiene a los activos refugio bajo presión, ya que Wall Street se encogió de hombros ante un sólido informe de empleo de los Estados Unidos (EE.UU.). El viernes, el Departamento de Trabajo de EE. UU. reveló el informe de nóminas no agrícolas de mayo, que superó las estimaciones de 190.000, ya que la economía creó 339.000 puestos de trabajo. La Tasa de esempleo creció un 3.7% interanual desde el 3.4%.

Los rendimientos de los bonos del Tesoro de EE.UU. reaccionaron al alza, con los 2s saltando 16 puntos básicos hasta el 4.501%, mientras que los rendimientos a 10 años se sitúan en el 3.689%, ganando nueve puntos básicos. El Dólar subió un 0.43%, como muestra el Índice del Dólar, que se situó en 104.026, a punto de registrar su primera pérdida semanal, rompiendo tres semanas de ganancias.

Aumentaron las apuestas a que la Reserva Federal de EE.UU. mantendrá los tipos sin cambios en la reunión de junio, aunque, en julio, es casi seguro que el banco central estadounidense suba las tasas 25 pb.

Hay que decir que una vez que la Cámara de Representantes y el Senado de EE.UU. aprobaron el proyecto de ley sobre el techo de la deuda estadounidense, el rendimiento de los bonos bajó. El proyecto de ley sería firmado por el presidente estadounidense Joe Biden durante el fin de semana, poniendo fin al culebrón.

Análisis del precio del XAU/USD: Perspectiva técnica

El par XAU/USD presenta un sesgo neutral a la baja, a pesar de que el Oro al contado sigue cotizando por encima de la media móvil exponencial (EMA) de 200 días en 1.886,98$. Como el metal amarillo registró series sucesivas de máximos inferiores, a pesar de estar pendiente de confirmación para un segundo mínimo inferior, cambió el sesgo ligeramente a la baja.

Osciladores como el índice de fuerza relativa (RSI) y la tasa de cambio de 3 días (RoC) sugieren que los vendedores están al mando, aunque una ruptura decisiva por debajo de 1.950$ los pondría en el asiento del conductor para desafiar la EMA de 200 días.

El primer soporte del XAU/USD sería 1950$, seguido de la EMA de 100 días en 1936,30$. Una vez superado, el nivel 1.900$ sería el siguiente. Por otro lado, la primera resistencia del XAU/USD sería la EMA de 50 días en 1.970,78$, seguida de cerca por la EMA de 20 días en 1.972,86$. Los riesgos al alza se sitúan en los 2.000$.

- El kiwi alcanzó un máximo de cinco días en 0.6111 y luego cayó a la zona de 0.6065.

- A pesar de la desaceleración de la demanda de mano de obra en Estados Unidos, las cifras mostraron un fuerte crecimiento del empleo.

- El Dólar ganó interés ante el aumento de los rendimientos en Estados Unidos.

El par NZD/USD borró las ganancias que habían llevado al Kiwi hasta la zona de 0.6111 a finales de la semana y cayó hacia la zona de 0.6065, en respuesta a los sólidos datos del mercado laboral estadounidense. Los datos sugirieron una posible reevaluación de nuevas subidas de tasas por parte de la Reserva Federal (Fed), lo que favoreció al dólar en medio del aumento del rendimiento de los bonos estadounidenses.

Dólar avanza tras el aumento del rendimiento de los bonos de EE.UU. después de las NFP

Según la Oficina de Estadísticas Laborales estadounidense, el empleo en Estados Unidos superó las expectativas al aumentar en 339.000 personas en mayo, superando la previsión de consenso de 190.000 personas. Sin embargo, la tasa de desempleo aumentó ligeramente, situándose en el 3.7% en lugar del 3.5% previsto. Las ganancias horarias medias, que sirven de indicador de la inflación salarial, se situaron en el 4.3% interanual, ligeramente por debajo del 4.4% previsto.

Las perspectivas generales del mercado laboral sugieren que la demanda de mano de obra está mostrando cierta desaceleración, pero el fuerte crecimiento del empleo y las crecientes presiones inflacionistas indican que estos acontecimientos justifican que la Fed reconsidere una subida de 25 puntos básicos (pb) en la próxima reunión de junio. En consecuencia, el rendimiento de los bonos estadounidenses está experimentando una tendencia alcista. El rendimiento de los bonos a 10 años ha aumentado hasta el 3.68%, lo que refleja una subida del 2.70% en el día. Del mismo modo, el rendimiento a 2 años se sitúa en el 4.51%, con un aumento del 3.64%, y el rendimiento a 5 años se sitúa en el 3.84%, con una subida del 3.81%.

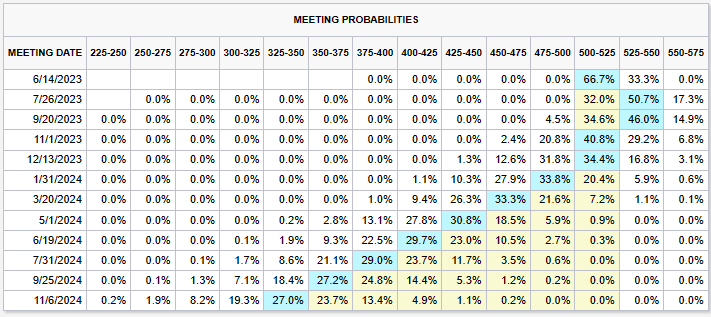

Tal y como mencionan los responsables de la Fed, su objetivo final es asegurar el pleno empleo y la estabilidad de precios, por lo que el índice de precios al consumo (IPC) de mayo, que se publicará la semana que viene, jugará un papel crucial a la hora de influir en las expectativas y consideraciones del Comité Federal de Mercado Abierto (FOMC) respecto a la próxima decisión sobre tipos de interés. Por el momento, la herramienta FedWatch de CME sugiere que los mercados siguen descontando mayores probabilidades de que no se produzca una subida en la próxima reunión del 13-14 de junio, pero el caso de una subida de 25 puntos básicos ganó cierta relevancia.

Niveles a vigilar

Según el gráfico diario, el par NZD/USD mantiene una perspectiva bajista a corto plazo, ya que el índice de fuerza relativa (RSI) y la divergencia de la media móvil (MACD) sugieren que los vendedores tienen el control, mientras que el par cotiza por debajo de sus principales medias móviles.

En caso de que se produzcan nuevas caídas, los niveles de soporte se sitúan en la zona de 0.6050 y, por debajo, en la zona de 0.6025 y el nivel psicológico clave de 0.60 Al alza, las resistencias se sitúan en los máximos diarios en torno a 0.6111, seguidos de las medias móviles de 200 y 20 días en 0.6150 y 0.6180 respectivamente.

El presidente de la Reserva Federal (Fed) , Jerome Powell, testificará ante la Comisión de Banca del Senado de Estados Unidos el 22 de junio, dijo el viernes el jefe del panel, Sherrod Brown, informó Reuters. El testimonio tendrá lugar una semana después de la reunión del FOMC del 13 y 14 de junio.

Los datos publicados el viernes mostraron un aumento de las nóminas no agrícolas de 339.000 en mayo, superando las expectativas. Los analistas de TD Securities señalan que la fortaleza de las nóminas mantiene la puerta abierta a otra subida de tasas por parte de la Reserva Federal.

Declaraciones destacadas

"Las revisiones netas bimensuales también añadieron 93.000 puestos de trabajo a la serie de empleo, con lo que la media móvil a tres meses subió significativamente a 283.000 en mayo, frente a los 222.000 de abril. No es realmente la dirección que espera la Fed. Dicho esto, la tasa de desempleo subió inesperadamente 0.3%, hasta el 3.7%, aunque los detalles de esta subida fueron más matizados.

"El informe de empleo de mayo debería dejar la opción de subida totalmente sobre la mesa para la Fed. Si los responsables de la Fed estaban buscando señales claras de ralentización del mercado laboral, no creemos que este informe ofrezca claramente esa perspectiva a pesar de la subida de la tasa de la UE. Seguimos esperando que la Fed suba los tipos en un último tramo de 25 pb hasta el 5.25%-5.50% en junio, pero también reconocemos que la decisión del FOMC estará muy reñida."

- El crecimiento del empleo en EE.UU. supera las estimaciones, pero el USD/MXN cede un 0.12%.

- El aumento de los rendimientos de los bonos del Tesoro de EE.UU. presta cierto soporte al USD/MXN.

- La postura del Banco de México respecto a los tipos de interés récord añade resistencia al peso.

El USD/MXN recortó parte de sus pérdidas, pero sigue operando en negativo, a pesar de un sólido informe de empleo de EE.UU. revelado antes de la apertura de Wall Street, que no impidió que el peso mexicano alcanzara nuevos mínimos semanales. La mejora en el ánimo de los operadores, observada en las ganancias de las acciones estadounidenses, amortiguó la caída del MXN frente a su contraparte, el Dólar estadounidense (USD). En el momento de escribir estas líneas, el par USD/MXN se negocia en 17.5308, con una caída del 0.10%.

El MXN se mantiene firme en medio de los sólidos datos de empleo de EE.UU. y el aumento de los rendimientos de los bonos del Tesoro de EE.UU.

El USD/MXN cayó bruscamente desde alrededor de 17.5000 hacia los mínimos de la semana de 17.4190 después de que la Oficina de Estadísticas Laborales de EE.UU. (BLS) revelara que las nóminas no agrícolas de mayo aplastaron las estimaciones de los analistas de 190.000, con la economía añadiendo 339.000 puestos de trabajo. Aunque la cifra principal es impresionante, si profundizamos un poco más, la tasa de desempleo saltó del 3.4% al 3.7%. En cuanto a los salarios, la inflación, conocida como ganancias horarias medias, subió un 0.3% intermensual, pero bajó del 4.4% de abril al 4.3%.

Más tarde, el USD/MXN repuntó, a punto de borrar sus pérdidas anteriores, a medida que los operadores digerían el informe de empleo de EE.UU., apuntalado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU.. La tasa de la nota de referencia a 10 años es del 3.69%, diez puntos básicos (pb) por encima del cierre del jueves.

Mientras tanto, el Índice del Dólar (DXY), indicador del valor del dólar frente a una cesta de seis divisas, avanza un 0.47%, por encima de los 104.000, a punto de terminar la semana con pérdidas del 0.17%.

Al otro lado de la frontera, la tasa de desempleo mexicana de abril fue del 2.8%, por encima de las estimaciones del 2.7%. Por otra parte, las últimas actas de la reunión del Banco de México (Banxico) mostraron un enfriamiento de la inflación y de las presiones inflacionistas, después de que el banco mantuviera los valores en cartera en el 11.25%. El miércoles, la gobernadora de Banxico, Victoria Rodríguez Ceja, afirmó que la institución que comanda mantendría las tasas en máximos históricos durante al menos las dos siguientes reuniones.

Análisis del precio del USD/MXN: Perspectiva técnica

Dado el trasfondo fundamental, el USD/MXN sigue sesgado a la baja, pero la reciente acción del precio podría formar un doble suelo. Aunque sólo se trate de una doble caída hacia la zona de 17.4000, merece la pena tenerla en cuenta debido a la última tendencia bajista, que comenzó en noviembre de 2021, con un desplome del USD/MXN del 20%. Si el USD/MXN supera ese soporte, la siguiente parada sería la cifra de 17.0000. De lo contrario, si el USD/MXN recupera la figura de 18.0000, se ajustará al doble suelo. Por encima de esta zona, la siguiente parada del USD/MXN sería la EMA de 100 días en 18.2563, seguida del máximo diario del 5 de abril en 18.4010.

- La Libra cayó por debajo de la SMA de 20 días hacia la zona de 1.2450.

- EE.UU. creó 339.000 nuevos puestos de trabajo en mayo, frente a los 190.000 previstos.

- Los rendimientos de los bonos estadounidenses aumentaron como reacción a las cifras de empleo.

El par GBP/USD cayó más de un 0.50% hasta un mínimo diario de 1.2453 al final de la semana, tras los sólidos datos del mercado laboral estadounidense, que indican una posible reconsideración de nuevas subidas de tasas por parte de la Reserva Federal (Fed). En consecuencia, el Dólar se fortaleció debido al aumento de los rendimientos de los bonos estadounidenses, mientras que la Libra esterlina siguió sufriendo la presión de las ventas, mientras que el calendario económico británico no tenía nada relevante que ofrecer.

La solidez del mercado laboral hizo que los mercados reconsideraran una posible subida de tipos por parte de la Fed

La Oficina de Estadísticas Laborales de EE.UU. reveló que el empleo en EE.UU. aumentó en 339.000 personas, superando la previsión de consenso de 190.000 personas. Sin embargo, la tasa de desempleo subió al 3.7% frente al 3.5% previsto. La inflación salarial, medida por las ganancias horarias medias, se situó en el 4.3% interanual, ligeramente por debajo del 4.4% previsto.

A pesar de que la demanda de mano de obra empieza a mostrar signos de desaceleración, el robusto crecimiento del empleo y las continuas presiones inflacionistas están obligando a la Fed a contemplar subidas de tasas de interés. Esto se ha traducido en un repunte del rendimiento de los bonos estadounidenses, que refleja las crecientes expectativas del mercado de una subida de 25 puntos básicos en la próxima reunión de junio. En este sentido, el rendimiento de los bonos estadounidenses está experimentando subidas en toda la curva. El rendimiento de los bonos a 10 años aumentó un 2.33%, situándose en el 3.68%. Del mismo modo, el rendimiento a 2 años se sitúa en el 4.50%, con una subida del 4.69%, y el rendimiento a 5 años se sitúa en el 3.83%, con una subida del 3.53%.

Sin embargo, según la herramienta FedWatch de CME, los mercados siguen descontando mayores probabilidades de que no haya subida, aunque se han fortalecido los argumentos a favor de una subida de 25 puntos básicos. Antes de la reunión, el Comité Federal de Mercado Abierto conocerá la lectura de la inflación de mayo, que terminará de modelar las expectativas de su próxima decisión sobre los tipos de interés.

Niveles a vigilar

El GBP/USD mantiene una perspectiva ligeramente bajista a corto plazo, según el gráfico diario. El índice de fuerza relativa (RSI) cayó hacia su punto medio, mientras que la divergencia de media móvil (MACD) se volvió plana. Sin embargo, el par aún se mantiene por encima de las medias móviles simples (SMA) de 100 y 200 días, mientras que los alcistas intentan retomar la media móvil de 20 días en la zona de 1.2460.

Si la Libra cae, se observan niveles de soporte inmediatos en la zona de mínimos diarios en torno a 1.2350 y el nivel de 1.2400. Además, para recuperar tracción, los alcistas deben consolidar la SMA de 20 días en la zona de 1.2461. Por encima, las resistencias se sitúan en 1.2480 y 1.2500.

- EE.UU. añade 339.000 empleos, superando las estimaciones; el EUR/USD cae un 0.43%.

- Las perspectivas de línea agresiva de la Reserva Federal apuntan a una posible subida del FFR en julio.

- Indicadores económicos positivos en Europa, como la producción industrial de Italia y la variación del desempleo en España.

El par EUR/USD se desploma desde los máximos semanales alcanzados como reacción instintiva al sólido informe de empleo de EE.UU., llevando al par hacia 1.0779 antes de caer hacia mínimos diarios. El mercado laboral de los Estados Unidos se mantuvo fuerte, pero mostró ligeros signos de debilidad. En el momento de escribir estas líneas, el par EUR/USD cotiza en 1.0715, con pérdidas del 0.43%.

EUR/USD muestra una débil respuesta a los sólidos datos de empleo de EE.UU.; se avecinan futuras decisiones sobre tasas de la Reserva Federal de EE.UU.

En las primeras operaciones, antes de la apertura de Wall Street, el Departamento de Trabajo de EE.UU. reveló las cifras de empleo de mayo, con la economía añadiendo 339.000 puestos de trabajo, por encima de las estimaciones de 190.000. Aunque el dato es positivo para la economía, la tasa de desempleo subió al 3.7%, desde mínimos de 53 años (3.4%), lo que la Fed considera una señal que puede minar el gasto del consumidor. Las ganancias medias por hora subieron un 0.3%, un 4.3% interanual, menos que el 4.4% de abril.

En este trasfondo, los operadores prevén que la Reserva Federal de EE.UU. (Fed), a pesar de no asistir a la reunión de política monetaria de junio, aumente de nuevo la tasa de los fondos federales (FFR) en julio hasta la zona del 5.25%-5.50%. Sin embargo, el aumento de la tasa de desempleo facilitaría el trabajo de la Fed, que se esfuerza por controlar la elevada inflación y duplicar su objetivo.

Desde la publicación de los datos, el par EUR/USD ha perdido 40 puntos o un 0.40% intradía, amenazando con acercarse a la zona de 1.0700 mientras el Dólar cojea. El Índice del Dólar (DXY) sube un 0.44%, de nuevo por encima de la cifra de 104.000.

Los acontecimientos que acapararon los titulares durante las dos últimas semanas, como la crisis del techo de deuda de EE.UU., se resolvieron a última hora de la noche del jueves, con la aprobación del proyecto de ley por parte del Senado de EE.UU., que será firmado por el presidente de EE.UU., Joe Biden. El techo se elevaría, aunque asistiríamos al mismo culebrón el 1 de enero de 2025.

Por otro lado, las Minutas de la última reunión del Banco Central Europeo (BCE) mostraron que los halcnes aspiraban a un recorte de 50 puntos básicos, pero el "consenso" votó a favor de un recorte de 25 puntos básicos a expensas de un mayor endurecimiento en el futuro. En cuanto a los datos económicos, la agenda mostró una producción industrial en Italia del 0.8% intermensual, por encima de las estimaciones del 0.3%, mientras que la variación del desempleo en España alcanzó los -49.300, por encima de las previsiones de -40.100.

Niveles técnicos del EUR/USD

- El crecimiento del empleo en Estados Unidos aumentó en 339.000 puestos en mayo.

- Tasa de desempleo: 3.7%.

- La inflación salarial disminuyó ligeramente.

El USD/JPY ganó más de 60 puntos el viernes, repuntando hasta la zona de 139.70 tras los datos del mercado laboral estadounidense que sugerían que la Reserva Federal (Fed) podría reconsiderar una nueva subida. Como reacción, el Dólar estadounidense ganó tracción gracias al aumento del rendimiento de los bonos estadounidenses, mientras que los rendimientos japoneses siguen bajando.

La divergencia de rendimientos tras las NFP favorece al Dólar

Publicación de la Oficina de Estadísticas Laborales de EE.UU. que el empleo en los EE.UU. medido por las nóminas no agrícolas (NFP) aumentó en 339.000, muy por encima del consenso de 190.000. La Oficina declaró que los aumentos de empleo se observaron en varios sectores, con incrementos notables en los servicios profesionales y empresariales y en el empleo público. Otras cifras muestran que la tasa de desempleo repuntó hasta el 3.7% en el mismo periodo, frente al 3.5% previsto, mientras que la inflación salarial, medida por las ganancias medias por hora, se situó en el 4.3% interanual, frente al 4.4% previsto.

En este sentido, aunque han aparecido señales de ralentización de la demanda de mano de obra, el fuerte crecimiento del empleo y la persistente inflación están presionando a la Fed para que considere nuevas subidas de tipos, lo que ha impulsado un aumento del rendimiento de los bonos estadounidenses. El Rendimiento de los bonos estadounidenses experimentó un aumento como consecuencia del fuerte crecimiento del empleo y la persistente inflación, presionando a la Reserva Federal para que considere una subida de los tipos de interés. El rendimiento de los bonos a 10 años en EE.UU. aumentó un 1%, alcanzando el 3.67%. Además, el rendimiento a 2 años en EE.UU. subió un 1.98% hasta situarse en el 4.47%, mientras que el rendimiento a 5 años aumentó un 1.29% hasta alcanzar el 3.79% y el aumento de las tasas en EE.UU. parece estar atrayendo a los inversores extranjeros y, por lo tanto, dando soporte al Dólar estadounidense.

Sin embargo, la herramienta FedWatch de CME sugiere que los mercados siguen descontando mayores probabilidades de que la Fed no suba los tipos en la reunión del 13-14 de junio, mientras que las probabilidades de una subida de 25 puntos básicos (pb) aumentaron ligeramente hasta el 30%.

En cambio, el rendimiento de los bonos japoneses bajó. El rendimiento a 10 años bajó un 1.68% hasta el 0.41%, mientras que el rendimiento a 2 años cayó un 9.7% hasta situarse en el -0.07%. Además, el rendimiento a 5 años en Japón experimentó un descenso del 8.78%, situándose en el 0.07% y ejerció más presión sobre el yen.

Niveles a vigilar

Según el gráfico diario, el par USD/JPY se mantiene alcista a corto plazo, ya que el índice de fuerza relativa (RSI) y la divergencia de la media móvil (MACD) sugieren que los compradores tienen el control, mientras que el par cotiza por encima de sus principales medias móviles. El gráfico de 4 horas también sugiere el dominio alcista ya que los indicadores mencionados saltaron de territorio negativo a zona positiva.

El nivel de 140.00 es clave para que el USD/JPY gane más tracción. Si se supera, podríamos ver un movimiento más pronunciado hacia la zona de 140.50 y el nivel psicológico clave 141.00. Por otro lado, el soporte inmediato para el USD/JPY se observa en la zona de 138.90, seguido por el nivel de 138.50 y el nivel psicológico de 138.00.

- EE.UU. añade 339.000 puestos de trabajo, superando las estimaciones, pero el USD/CAD se mantiene tibio.

- El CAD cobra impulso gracias a la subida del 1,70% de los precios del petróleo crudo WTI.

- La incertidumbre sobre la subida de tasas de la Fed en julio ensombrece la trayectoria futura del USD.

El USD/CAD registra modestas pérdidas después de que un excelente informe sobre el empleo en los Estados Unidos (EE.UU.) probablemente mantendría a la Reserva Federal de los EE.UU. (Fed) pisando el freno de la economía, a pesar de los recientes comentarios moderados que apoyan una pausa. No obstante, el dólar estadounidense (USD) siguió debilitándose, mientras que el loonie (CAD) se fortaleció. En el momento de redactar este informe, el USD/CAD cotiza en 1.3428, perdiendo un 0.16%.

Las cifras de crecimiento del empleo no logran animar al USD; la subida del petróleo crudo WTI eleva al CAD, provocando una sacudida del USD/CAD

El par USD/CAD detuvo su caída en torno a la media móvil exponencial (EMA) de 200 días, en 1.3417, tras la publicación del informe de nóminas no agrícolas de EE.UU. de mayo, informado por el Departamento de Trabajo estadounidense. La economía estadounidense creó 339.000 puestos de trabajo, superando las estimaciones de 190.000, aunque la tasa de desempleo subió hasta el 3.7% desde el 3.4%, el nivel más bajo en 53 años.

A pesar de que los datos apoyaron la fortaleza del Dólar, el par USD/CAD se mantuvo estable tras registrar un mínimo diario de 1.3406 antes de la publicación de las nóminas no agrícolas.

Ante este trasfondo, los precios del petróleo crudo fueron otro factor que impulsó al CAD, con el Western Texas Intermediate (WTI), la referencia del crudo estadounidense, recuperando terreno ganando 1.70%, a 71.33$ por barril, junto con un impulso de aversión al riesgo, que mantiene al dólar presionado a través del par de algunas pérdidas.

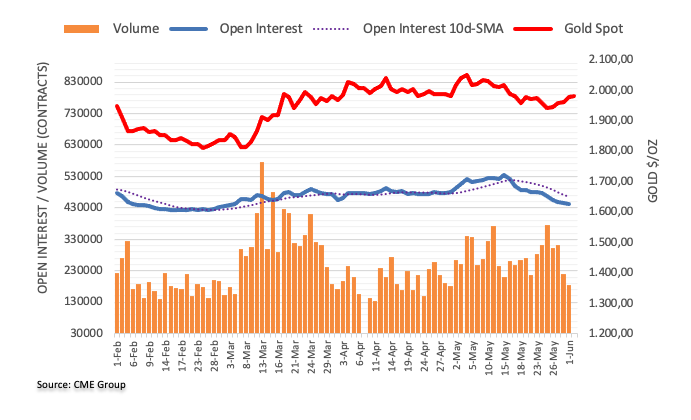

El Índice del Dólar (DXY), una medida que sigue el valor del Dólar frente a seis divisas, sube un 0.31%, hasta 103.888, apoyado por el aumento de las apuestas a una subida de tipos en julio por parte de la Fed. Según la reciente actualización de la herramienta FedWatch de la CME, la Reserva Federal mantendrá probablemente estables las tasas de interés actuales para este mes. Sin embargo, el pronóstico para julio es bastante menos definitivo, con la probabilidad de un cambio de tasas tambaleándose en aproximadamente el 50.7%.

Fuente: Herramienta CME Fed Watch

Una agenda económica canadiense ausente dejó a los operadores del USD/CAD apoyados en la dinámica del dólar estadounidense. Sin embargo, los datos recientes que muestran un fuerte crecimiento de la economía canadiense presionan al Banco de Canadá (BoC) para que siga endureciendo la economía, ante la amenaza de elevadas presiones inflacionistas.

Análisis del precio del USD/CAD: Perspectiva técnica

Desde el punto de vista técnico, el USD/CAD se enfrentó a un sólido soporte en la EMA de 200 días, y los compradores se amontonaron, impulsando el precio 30 puntos al alza. Sin embargo, el índice de fuerza relativa (RSI) y la tasa de cambio de 3 días (RoC) en territorio bajista sugieren una acción bajista a corto plazo. Por lo tanto, el USD/CAD podría verse presionado, con soporte en la EMA de 200 días en 1.3417, antes de probar 1.3400. Una ruptura por debajo expondría el mínimo de mayo en 1.3314. Por el contrario, la primera resistencia del USD/CAD sería la cifra de 1.3500, seguida de la EMA de 100 días en 1.3510.

- El par AUD/USD gana terreno por segundo día consecutivo y alcanza máximos de 2 semanas.

- La incertidumbre sobre la senda de subida de tasas de la Fed pesa sobre el Dólar y presta soporte al par.

- El informe mixto de las NFP de EE.UU. no impresiona a los alcistas del USD ni proporciona ningún impulso al par.

El par AUD/USD se mantiene cerca de un máximo de una semana y media, en torno a la zona de 0.6625-0.6630 durante la sesión norteamericana del viernes y se mueve poco en reacción a los datos mixtos de empleo mensual de EE.UU.

El dólar de EE.UU. (USD) obtuvo un leve impulso después de que el NFP mostrara que la economía de EE.UU. agregó 339.000 nuevos puestos de trabajo en mayo, superando las estimaciones de consenso por un amplio margen. Además, la cifra del mes anterior también se revisó al alza. Dicho esto, la incertidumbre sobre las próximas medidas de la Reserva Federal (Fed) mantiene limitado cualquier avance del Dólar y sigue apoyando el fuerte tono ofrecido que rodea al par AUD/USD por segundo día consecutivo.

Vale la pena recordar que los mercados han estado valorando la posibilidad de otra subida de 25 puntos básicos en la próxima reunión del FOMC del 13-14 de junio. Sin embargo, esta semana, una serie de influyentes funcionarios de la Fed apoyaron la idea de no subir los tipos de interés. Aparte de esto, el impulso a favor del riesgo -encabezado por el optimismo sobre la aprobación de la legislación para elevar el techo de deuda del gobierno de 31.4 billones de dólares y evitar un impago estadounidense sin precedentes- debilita al USD y beneficia al Aussie, sensible al riesgo.

El Dólar australiano (AUD) se apoya además en las esperanzas de recuperación de la segunda economía mundial, reforzadas por un sondeo privado publicado el jueves, según el cual el sector manufacturero chino registró inesperadamente un modesto crecimiento en mayo. Esto, junto con las especulaciones de que el Banco de la Reserva de Australia (RBA) podría ajustar aún más su política monetaria, favorece a los alcistas del AUD/USD y sugiere que el camino de menor resistencia para el par.

Niveles técnicos

- El Índice mantiene el comercio vacilante en torno a 103.50.

- La mejora del espacio de riesgo pesa sobre el Dólar.

- Las nóminas no agrícolas de mayo han superado las expectativas al situarse en 339.000.

El Índice del Dólar de EE.UU. (DXY), que mide el dólar frente a una cesta de sus principales competidores, alterna ganancias con pérdidas en torno a los 103.00, mientras los inversores siguen evaluando los resultados del informe de empleo estadounidense.

DXY se mantiene apático tras las nóminas

Tras un efímero arrebato de fortaleza poco después de que las nóminas no agrícolas de EE.UU. sorprendieran al alza en mayo, el índice volvió lentamente a su actual zona de confort en torno a la zona de 103.50 al final de la semana.

De hecho, el dólar volvió a tocar brevemente la banda de 103.70/75, o máximos diarios, después de que la economía estadounidense creara 339.000 puestos de trabajo en mayo y la tasa de desempleo subiera al 3.7%. Según otros resultados, la ganancia media por hora aumentó un 0.3% intermensual y un 4.3% respecto al año anterior, mientras que la tasa de participación se mantuvo sin cambios en el 62.6%.

Mientras tanto, la votación del jueves para aprobar el proyecto de ley sobre el techo de la deuda de EE.UU. en el Senado de EE.UU. sigue apuntalando el mejor tono en el complejo de riesgo y, por lo tanto, mantiene la acción del precio del Dólar deprimida, todo ello en combinación con el consenso ahora firme en torno a una pausa de la Fed en la reunión de junio.

Qué hay que tener en cuenta en torno al USD

El índice mantiene el comercio en torno a la zona de 103.50 en medio de una acción de precios vacilante el viernes.

Mientras tanto, las apuestas de otros 25 puntos básicos en la próxima reunión de la Fed en junio cambiaron repentinamente de rumbo a pesar de la firme resistencia de los principales indicadores fundamentales de EE.UU. (empleo y precios, principalmente), haciendo mella en la reciente recuperación del dólar y favoreciendo un nuevo descenso de los rendimientos estadounidenses.

En su lugar, el ajuste adicional de las condiciones de crédito en respuesta a la incertidumbre que rodea al sector bancario estadounidense parece reforzar la pausa de la Fed.

Niveles técnicos

Ahora, el índice pierde un 0.04% en 103.52 y se enfrenta al siguiente soporte en la SMA de 100 días en 102.91, seguido de la SMA de 55 días en 102.41 y, por último, 101.01 (mínimo semanal del 26 de abril). Al alza, la ruptura de 104.69 (máximo mensual del 31 de mayo) abriría la puerta a 105.58 (SMA de 200 días) y después a 105.88 (máximo de 2023 del 8 de marzo).

- El GBP/USD retrocede en reacción a los datos positivos de las NFP, aunque no tiene continuidad.

- Los datos mixtos de empleo de EE.UU. aumentan la incertidumbre sobre la próxima medida política de la Reserva Federal.

- El apetito de riesgo limita al USD y da soporte al par en medio de apuestas para más subidas de tipos del Banco de Inglaterra.

El par GBP/USD retrocede desde los máximos de dos semanas y media, en torno a la zona de 1.2545, alcanzados este viernes, y prolonga su constante descenso intradía durante las primeras horas de la sesión norteamericana. El par descendió por debajo del nivel psicológico clave 1.2500, alcanzando un nuevo mínimo diario en reacción a los datos mixtos de empleo de EE.UU., aunque carece de seguimiento y se recupera unos pocos pips en la última hora.

El Dólar de EE.UU. (USD) gana algo de tracción positiva en reacción a las cifras optimistas de las NFP y resulta ser un factor clave que ejerce presión a la baja sobre el par GBP/USD. De hecho, la Oficina de Estadísticas Laborales de EE.UU. (BLS) informó que la economía agregó 339.000 nuevos puestos de trabajo en mayo en comparación con la estimación de 170.000 y la lectura revisada al alza del mes anterior de 294.000. Sin embargo, otros datos revelaron que la tasa de desempleo subió al 3.7%, frente a la subida prevista del 3.4% de abril al 3.5%.

Además, las ganancias medias por Hora bajaron al 4.3% desde el 4.4%, lo que aumenta la incertidumbre sobre la próxima política de la Reserva Federal (Fed). Vale la pena recordar que los mercados han estado valorando la posibilidad de otra subida de 25 puntos básicos en la reunión de política monetaria del FOMC de junio. Dicho esto, esta semana, una serie de influyentes funcionarios de la Fed han respaldado la idea de no subir los tipos de interés. Esto, junto con el impulso a favor del riesgo, frena a los operadores a la hora de realizar apuestas alcistas agresivas en torno al dólar, refugio seguro, y presta soporte al par GBP/USD.

Por otra parte, la Libra esterlina sigue recibiendo soporte de las crecientes apuestas a subidas adicionales de los tipos de interés por parte del Banco de Inglaterra, reforzadas por unas cifras de inflación al consumo en el Reino Unido en mayo mejores de lo esperado. Por ello, es prudente esperar a que se produzcan fuertes ventas antes de confirmar que el reciente rebote del par GBP/USD desde 1.2300, o mínimo de dos meses y medio alcanzado la semana pasada, ha llegado a su fin. No obstante, el par camino de registrar fuertes ganancias semanales y romper una racha de tres semanas de pérdidas.

Niveles técnicos

- El precio del petróleo se recupera por segundo día consecutivo tras la aprobación de la ley sobre el techo de la deuda en el Senado estadounidense.

- La posibilidad de que la OPEP+ anuncie más recortes de producción en su reunión del 4 de junio apoya aún más al petróleo.

- El precio de equilibrio para los saudíes es de 80$ el barril, a pesar de que Rusia resta importancia a la necesidad de recortes.

El precio del petróleo repunta por segundo día consecutivo el viernes, mientras los mercados mundiales respiran aliviados tras la aprobación por el Senado estadounidense del proyecto de ley de prórroga del techo de la deuda, que salva el último obstáculo antes de su entrada en vigor. El aumento de las expectativas de que la Reserva Federal (Fed) de EE.UU. hará una pausa en la subida de tasas en la próxima reunión de la Fed a mediados de junio limita el avance del Dólar, ayudando aún más al Petróleo, que cotiza en USD.

Noticias del Petróleo y movimientos en los mercados

- El petróleo se recupera por segundo día consecutivo después de que el Senado de los EE.UU. aprobara el acuerdo de ampliación del techo de deuda y llegara a la mesa del presidente para su firma.

- El proyecto de ley significa que el límite de deuda de EE.UU. se elevará y evitará un default de EE.UU., lo que habría llevado al caos del mercado, causando potencialmente una desaceleración de la economía mundial.

- La posibilidad de que la Reserva Federal (Fed) deje de subir los tipos de interés en su reunión del 14 de junio es un viento en contra para el dólar y un revés para el precio del petróleo.

- El miércoles, Philip Jefferson, de la Fed, dijo que pensaba que una pausa antes de más subidas más adelante podría dar tiempo a la economía para digerir el endurecimiento actual y evitar el estrés de los bancos.

- El presidente de la Fed de Filadelfia, Patrick Harker, se hizo eco de la opinión de Jefferson de hacer una "pausa" en junio.

- La presidenta de la Fed de Cleveland, Loretta Mester, sin embargo, dijo que no veía ninguna razón "de peso" para hacer una pausa, en una entrevista con el Financial Times el miércoles.

- La herramienta FedWatch de CME, que ofrece una visión del mercado sobre la probabilidad de futuras subidas de tipos, ha pasado de mostrar anteriormente unas probabilidades favorables a una subida del 0.25% en junio a una probabilidad superior al 75% de que la Fed mantenga las tasas sin cambios.

- Dos de los mayores miembros de la OPEP+, Rusia y Arabia Saudí, parecen estar enfrentados en cuanto a la política antes de la próxima reunión de la OPEP del 4 de junio.

- Según fuentes de Riad, los saudíes están descontentos con la forma en que Rusia supuestamente hace caso omiso de las cuotas acordadas en la reunión de octubre, informa Oilprice.com.

- Aunque no se dispone de datos oficiales sobre la producción rusa, los datos de los envíos parecen corroborar la acusación de que podrían haber aumentado sus exportaciones de Petróleo a pesar de los límites acordados por la OPEP+.

- La semana pasada, los representantes de ambos países lanzaron mensajes contradictorios sobre la trayectoria probable de la próxima reunión de la OPEP+.

- Es probable que los saudíes sigan presionando para que la OPEP+ recorte la producción, dado que los analistas estiman que su nivel de equilibrio se sitúa en 80 dólares por barril, todavía por encima de los bajos niveles de precios actuales.

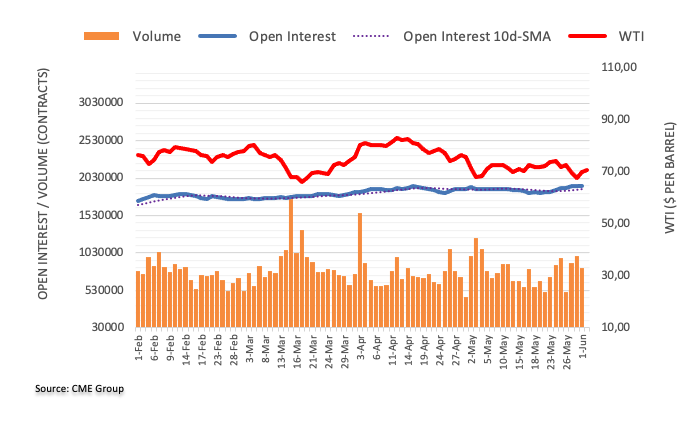

Análisis Técnico del petróleo crudo: El precio se recupera de la SMA de 200 semanas, sigue en tendencia bajista

En términos generales, el precio del WTI sigue en una tendencia bajista a largo plazo que comenzó en julio de 2022. Teniendo en cuenta el viejo dicho de que la tendencia es tu amiga, esto favorece a los vendedores en corto sobre los largos.

El petróleo WTI cotiza por debajo de todas las medias móviles simples (SMA) diarias y semanales, excepto la SMA de 200 semanas en 66.90$. El miércoles encontró soporte en esta MA y comenzó su recuperación.

-638213066824046023.png)

Petróleo WTI EE.UU.: Gráfico semanal

En el gráfico semanal se está formando una vela alcista tipo martillo, pero hasta que no finalice la semana es imposible saber si se fijará. Incluso si lo hace, tendría que ser seguido por una barra verde alcista la próxima semana para confirmar la reversión.

Dado que la tendencia bajista permanece intacta, aún es posible que se produzcan más caídas. Sin embargo, sería necesaria una ruptura por debajo de los mínimos del año hasta la fecha en 64.31$ para confirmar más caídas.

Dicha ruptura podría llevar al siguiente objetivo en torno a 62.00$, donde entrarían en juego los mínimos de 2021, seguidos de un soporte en 57.50$.

-638213067329248157.png)

Petróleo estadounidense WTI: Gráfico Diario

El precio del petróleo necesita volver a superar los máximos de 74.70$ del 24 de mayo para plantear dudas significativas sobre el dominio de la tendencia bajista.

Dicha ruptura podría conducir a un objetivo potencial en los 79.70$, que coincide aproximadamente con la SMA de 200 días y la línea de tendencia principal del mercado bajista, lo que aumenta su importancia como nivel de resistencia clave.

El patrón de velas japonesas en forma de martillo largo que se formó en los mínimos del 4 de mayo (y del año) es una señal de que el precio del petróleo podría haber formado un suelo estratégico en ese nivel y hace sospechar que la tendencia bajista podría estar llegando a su fin.

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales, incluidos el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del Petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el Crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave de los precios. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de las existencias puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una caída de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- Las nóminas no agrícolas de EE.UU. aumentaron en 339.000 en mayo, superando las expectativas de 190.000.

- La tasa de desempleo aumentó más de lo esperado, del 3.4% al 3.7%.

- El Dólar ganó impulso, los rendimientos subieron y el oro registró nuevos mínimos diarios.

Los preciosdel Oro cayeron del área de los 1.980$ a los 1.971$ luego de la publicación del informe oficial de empleo de los Estados Unidos, el cual mostró un incremento en las Nóminas No Agrícolas por encima de las expectativas.

La economía de EE.UU. creó 339.000 puestos de trabajo en mayo, superando el consenso del mercado de 190.000, marcando la lectura más alta en cuatro meses. Además, las cifras de abril se revisaron al alza, de 253.000 a 294.000. La tasa de desempleo subió del 3.4% al 3.7%, y la participación de la fuerza laboral se mantuvo en el 62.6%.

En un primer momento, el Dólar avanzó con fuerza y alcanzó nuevos máximos frente al Euro, la Libra esterlina y el Yen japonés, y recortó pérdidas frente al Dólar canadiense, el Dólar neozelandés y el Dólar australiano. Sin embargo, el impulso del Dólar comenzó a moderarse.

Los rendimientos estadounidenses repuntaron, pero luego retrocedieron mientras los mercados analizaban si las cifras de empleo eran lo suficientemente sólidas como para presionar a la Reserva Federal para una nueva subida de tasas. El aumento de los rendimientos del Tesoro afectó al Oro, que cayó hasta los 1.971$. Actualmente, el metal amarillo cotiza a 1.975$ en un entorno de volatilidad tras las NFP.

Al alza, el Oro se enfrenta a una fuerte resistencia en torno a la zona de 1.980/85$. Una ruptura al alza podría impulsar los precios hacia los 2.000$. Por el contrario, una caída por debajo de los 1.970$ debilitaría las perspectivas, y el siguiente soporte se situaría en los 1.960$.

Niveles técnicos

- El USD/JPY lucha por capitalizar sus modestas ganancias intradía y se acerca a mínimos de una semana.

- El informe mixto de NFP reafirma una inminente pausa en la subida de tasas de la Fed y sigue limitando al USD.

- El apetito de riesgo debilita al Yen, refugio seguro, y se observa que brinda cierto soporte al par.

El par USD/JPY alcanza un nuevo máximo diario, en torno a la zona de 139.45, durante las primeras horas de la sesión americana, aunque se encuentra con una nueva oferta en niveles superiores. Al contado, los precios retroceden rápidamente a la parte baja del rango diario y actualmente negocian justo por encima del nivel 139.00 tras la publicación de los datos mixtos de empleo mensual de EE.UU..

El Dólar estadounidense (USD) recibió un leve impulso en reacción a los datos positivos de las NFP, que mostraron que la economía de EE.UU. añadió 339.000 nuevos puestos de trabajo en mayo. Las estimaciones de consenso apuntaban a una adición de 190.000 puestos de trabajo y muy por encima de los 294.000 del mes anterior, lo que, a su vez, beneficia al Dólar y proporciona un modesto impulso al par USD/JPY.

Sin embargo, otros detalles del Informar revelaron que la tasa de desempleo se disparó hasta el 3.7%, incumpliendo las expectativas de un modesto repunte hasta el 3.5% desde el 3.4%. Además, las ganancias medias por hora también quedaron por debajo de las estimaciones, reafirmando las expectativas del mercado de que la Reserva Federal (Fed) probablemente omitirá una subida de tasas de interés en junio. Esto, a su vez, limita el dólar y el par USD/JPY.

Por su parte, la tendencia bajista sigue siendo moderada, al menos por el momento, debido a la postura más moderada adoptada por el Banco de Japón (BOJ). Esto, junto con el impulso a favor del riesgo, que se refleja en un tono generalmente positivo en los mercados de acciones, debilita al Yen japonés (JPY), que es refugio seguro, y actúa como viento de cola para el par USD/JPY, lo que justifica cierta cautela por parte de los operadores bajistas.

Al contado, sin embargo, parece haberse detenido el retroceso de esta semana desde la zona de 141.00, o el mínimo interanual, aunque sigue en camino de registrar pérdidas por primera vez en las cuatro semanas anteriores.

Niveles técnicos

La Oficina de Estadísticas Laborales de los Estados Unidos (BLS) ha informado el viernes que las nóminas no agrícolas aumentaron en 339.000 en mayo. Esta cifra superó ampliamente las expectativas del mercado de 190.000. La cifra de 253.000 de abril también se revisó al alza, hasta 294.000.

La tasa de desempleo subió al 3.7% desde el 3.4% del mismo periodo, mientras que la tasa de participación de la población activa se mantuvo sin cambios en el 62.6%.

Por último, la inflación salarial anual, medida por la variación del salario medio por hora, bajó del 4.4% al 4.3%.

- El EUR/USD invierte ahora las ganancias iniciales y vuelve a acercarse a 1.0980.

- Las nóminas no agrícolas de EE.UU. sorprendieron al alza en mayo.

- La tasa de desempleo subió hasta el 3.7%.

El par EUR/USD vuelve ahora al terreno negativo tras el repunte del dólar del viernes.

EUR/USD: máximo diario en 1.0780

El EUR/USD repunta tras la publicación de las nóminas no agrícolas, que mostraron que la economía estadounidense añadió 339.000 puestos de trabajo en mayo, superando las expectativas iniciales de un aumento de 190.000 empleos. Además, la lectura de abril se revisó al alza hasta 294.000 (desde 253.000).

La tasa de desempleo subió hasta el 3.7% y la media de ganancias por hora -un indicador de la inflación a través de los salarios- subió un 0.3% intermensual y un 4.3% respecto al año anterior. Además, la tasa de participación se mantuvo estable en el 62.6%.

Qué esperar del EUR

El par EUR/USD intenta consolidar la reciente ruptura de la barrera de 1.0700 tras la reanudación de la presión vendedora en el Dólar.

Mientras tanto, se espera que la cotización del par refleje fielmente el comportamiento del dólar estadounidense y probablemente se vea afectada por las diferencias de enfoque entre la Fed y el BCE en lo que respecta a sus planes de ajuste de las tasas de interés.

De cara al futuro, el discurso de línea dura del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles técnicos

De momento, el par pierde un 0.03% en 1.0758 y se enfrenta a un soporte inicial en 1.0635 (mínimo mensual del 31 de mayo), secundado por 1.0516 (mínimo del 15 de marzo) y, por último, 1.0481 (mínimo de 2023 del 6 de enero). Al alza, la ruptura por encima de 1.0779 (máximo semanal del 2 de junio) tendría como objetivo 1.0812 (SMA de 100 días) de camino a 1.0886 (SMA de 55 días).

- El DXY mantiene el tono bajista en la zona de 103.50/40.

- Un nuevo descenso podría extenderse hasta la SMA de 100 días cerca de 102.90.

El DXY acelera el descenso al sur de la barrera de 104.00 y registra nuevos mínimos de varias sesiones cerca de 103.40 el viernes.

Teniendo en cuenta el comportamiento actual de los precios, no deberían descartarse retrocesos adicionales. Dicho esto, la continuación de la caída podría enfrentarse al siguiente soporte en la SMA de 100 días en 103.91, antes de la otra SMA provisional de 55 días en 102.41.

Por el momento, no es favorable una caída más profunda hasta los mínimos de mayo cerca de 101.00.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.57, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El EUR/USD se aferra al territorio positivo cerca de 1-0770 el viernes.

- Un impulso alcista adicional debería poner a prueba la barrera de 1.0800.

El par EUR/USD cotiza con cautela cerca de 1.0760/70 a la espera de la publicación de las nóminas no agrícolas estadounidenses.

A pesar del rebote del jueves, el par sigue bajo presión. Por el contrario, la ruptura del mínimo de mayo en 1.0635 (31 de mayo) podría allanar el camino hacia una caída a 1.0600 antes del mínimo de marzo en 1.0516 (15 de marzo). Al alza, la ruptura de 1.0800 podría ver rápidamente la SMA de 100 días en 1.0811 y generar una nueva visita a la SMA de 55 días en 1.0886.

Un retroceso más profundo hasta el mínimo de 2023 en 1.0496 (6 de enero) probablemente requeriría un fuerte deterioro de las perspectivas, lo que no parece favorable por el momento.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0500.

Gráfico diario del EUR/USD

- S&P 500 extiende la subida y alcanza nuevos máximos de varios meses durante la sesión europea del viernes.

- El sentimiento de los mercados ha mejorado notablemente después de la aprobación del proyecto de ley sobre el límite de deuda.

- El foco de atención estará hoy en el informe de nóminas no agrícolas (NFP).

El índice S&P 500 extiende la subida del día anterior y alcanza nuevos máximos anuales. En el momento de escribir, el índice cotiza en torno a los 4.240 puntos, subiendo un 0.50% en el día, después de la subida del 0.99% del día anterior. El S&P 500 cotiza en niveles no vistos desde el 19 de agosto de 2022.

El sentimiento de los mercados ha mejorado notablemente después de la aprobación el jueves por parte del Senado de Estados Unidos (EE.UU.) del proyecto de ley para suspender el límite de deuda hasta el 1 de enero de 2025.

Además, varios funcionarios de la Reserva Federal (Fed) de EE.UU. se han mostrado más cautelosos sobre nueva subidas de tasas, rebajando fuertemente las expectativas del mercado para la próxima reunión del 13-14 de junio.

El foco de atención de los inversores estará hoy en el informe del mercado laboral oficial de EE.UU., el informe de las nóminas no agrícolas (NFP).

Acuerdo sobre el techo de deuda de EE.UU. impulsa el sentimiento en torno al S&P 500

El sentimiento de los mercados mejoró ya el jueves después de que la Cámara de Representantes de EE.UU. votara a favor de un proyecto de ley para suspender el techo de deuda a última hora del miércoles.

"La Cámara de Representantes, controlada por los republicanos, votó 314-117 para enviar la legislación al Senado, que debe promulgar la medida y llevarla a la mesa del presidente Joe Biden antes de la fecha límite del lunes, cuando se espera que el Gobierno federal se quede sin dinero para pagar sus facturas", dijo Reuters.

Mientras tanto, el Senado de EE.UU. votó a favor de aprobar el proyecto de ley para suspender el límite de la deuda el jueves por la noche. "Este acuerdo bipartidista es una gran victoria para nuestra economía", declaró el presidente de EE.UU., Joe Biden, quien dijo a los periodistas que promulgará la ley tan pronto como el viernes. Biden también dijo: "Quiero dar las gracias al líder Schumer y al líder McConnell por aprobar rápidamente el proyecto de ley sobre el techo de deuda".

Como reflejo del sentimiento de apetito por el riesgo en los mercados, los principales índices bursátiles estadounidenses cerraron el jueves al alza, con el S&P 500 cerrando en los 4.220 puntos con una subida del 0.99% en el día.

Posteriormente, la Secretaria del Tesoro estadounidense, Janet Yellen, dijo que "la legislación sobre el techo de la deuda protege la plena fe y el crédito de Estados Unidos y preserva nuestro liderazgo financiero”. Yellen añadió que "sigo creyendo firmemente que la plena fe y el crédito de Estados Unidos nunca deben utilizarse como moneda de cambio".

Comentarios de la Fed disminuyen las expectativas a nuevas subidas de tasas, apoyando al S&P 500

La disminución de las expectativas a nuevas subidas de tasas por parte de la Reserva Federal de EE.UU. ayuda al S&P 500 a moverse al alza. La incertidumbre en los mercados pesa sobre los movimientos de los índices, pero comentarios recientes de varios miembros de la Fed sugieren que la Reserva Federal podría dejar las tasas sin cambios en la próxima reunión del 13-14 de junio.

Vale la pena recordar que el miércoles, un par de influyentes miembros del FOMC se mostró dispuesto a pausar las subidas de tasas de interés este mes. El gobernador de la Reserva Federal (Fed), Philip Jefferson, afirmó que una pausa en las subidas de tasas en la próxima reunión del FOMC daría tiempo para analizar más datos antes de tomar una decisión sobre el alcance de un endurecimiento adicional. Por su parte, el presidente de la Fed de Filadelfia, Patrick Harker, se mostró partidario de una pausa en la próxima reunión.

Por otra parte, Nick Timiraos, del Wall Street Journal (WSJ), citó a varios oradores de la Reserva Federal y datos estadounidenses recientemente dispares para sugerir que es probable que el Comité Federal de Mercado Abierto (FOMC) mantenga estables los tipos de interés en junio.

El jueves, el presidente de la Fed de Filadelfia, Patrick Harker, reiteró que ya es hora de pulsar el “botón de parada” durante al menos una reunión y ver cómo evoluciona.

Hay que tener en cuenta estos comentarios moderados ya que el sábado empieza el “periodo de silencio” de la Fed antes de su próxima decisión sobre las tasas.

Datos de EE.UU. apoyan la subida del S&P 500

Los datos de EE.UU. han mostrado recientemente mejoras en el mercado laboral, pero con los componentes de inflación de los precios pagados disminuyendo.

El jueves, el informe de empleo privado publicado por ADP reveló que en mayo se crearon 278.000 puestos de trabajo, muy por encima de los 170.000 esperados. Además, las solicitudes semanales de subsidio por desempleo ascendieron levemente a 232.000 en la semana que finalizó el 27 de mayo desde las 230.000 de la semana anterior, pero llegaron por debajo de las 235.000 esperadas por el mercado.

Finalmente, el componente de empleo en la encuesta del PMI manufacturero de ISM subió a 51.4 puntos desde 50.2, su nivel más alto desde agosto de 2022.

Por otro lado, el índice de precios pagados de la encuesta cayó con fuerza, retrocediendo a 44.2 desde 53.2, muy lejos de los 52 puntos previstos.

Además, La Oficina de Estadísticas Laborales de EE.UU. revisó el aumento de los Costes Laborales Unitarios en el primer trimestre al 4.2% desde el 6.3% de la estimación avanzada.

Tras la publicación de estos datos y los comentarios moderados de los funcionarios de la Fed, la probabilidad de que las tasas de la Fed se mantengan sin cambios en el rango actual del 5%-5.25% se sitúa ahora cerca del 74%:

-638213038979259814.png)

El foco estará hoy en el informe del mercado laboral oficial de EE.UU., el informe de las nóminas no agrícolas (NFP).

Se prevé que las nóminas no agrícolas de EE.UU. aumenten en 190.000 nuevos empleos en mayo, tras el incremento de 253.000 registrado en abril. Se espera que la tasa de desempleo suba del 3.4% al 3.5%, y que la inflación salarial anual, medida por la variación de las ganancias medias por hora, se mantenga en el 4.4%.

Análisis Técnico del S&P 500

Técnicamente, el S&P 500 ha extendido su movimiento al alza y ha alcanzado nuevos máximos desde agosto del año pasado tras la mejora del sentimiento de esta semana.

En el momento de escribir, el S&P 500 cotiza en 4.240, en nuevos máximos anuales. Si continúa con la subida, el índice podría apuntar a la región de los 4.250 puntos y la región de 4.310-4.320, zona de máximos de agosto del año pasado

Por otro lado, el soporte inicial podría verse en la región de los 4.200 puntos. Más abajo de este nivel, el S&P 500 podría encontrar soporte en la región de 4.170. Una ruptura por debajo de esa región podría apuntar a la zona de 4.150.

S&P 500 gráfico diario

-638213039181637475.png)

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

Los analistas de Credit Suisse analizan las perspectivas técnicas del Índice del Dólar (DXY).

Buscando una eventual prueba de la resistencia clave en 105.68/106.13

El índice DXY sigue apreciándose a un ritmo constante tras completar una base a corto plazo por encima de la SMA de 55 días y el máximo de abril, a su vez respaldada por la repetida defensa exitosa de su mínimo anual de enero en 100.82. Ahora también estamos viendo una serie de rupturas de los niveles principales a través de una serie de cruces del USD y con el impulso diario y semanal positivo, mantenemos nuestra opinión de que el potencial de un amplio y gran "doble suelo" sigue aumentando notablemente.

Seguimos buscando fuerza para volver a los máximos de marzo, la SMA de 200 días y el 38.2% de retroceso de la caída de 2022/2023 en 105.63/106.13. Por encima de aquí, sin embargo, es necesario que se confirme una reversión de "doble suelo" para abrir la puerta a una fase más sostenida y material de fortaleza del USD, con la siguiente resistencia en 107.78/99.

El soporte está inicialmente en 103.88, por debajo del cual puede haber un retroceso a la media exponencial de 13 días en 103.25. Sin embargo, con el soporte de 102.96 no muy lejos, buscaríamos un buen suelo en esta zona.

El miembro del Consejo de Gobierno delBanco Central Europeo (BCE), Gabriel Makhlouf, ha declarado el viernes que es "probable que se produzca otra subida de tasas en la próxima reunión."

Comentarios adicionales

La caída en la inflación de la Eurozona es muy bienvenida, pero no definitiva con presiones subyacentes bastante fuertes.

Es probable que haya otra subida de tasas en la próxima reunión.

No ha llegado el momento de decir basta.

El panorama es mucho menos claro, más allá de las probables subidas de tasas en junio y julio.

- El USD/MXN sigue presionado en los niveles más bajos de las últimas dos semanas tras romper una tendencia alcista de dos días.

- La clara ruptura a la baja de la línea de soporte a corto plazo y las señales bajistas del MACD favorecen a los compradores del Peso mexicano.

- La SMA de 50 dias y la línea de resistencia descendente desde finales de abril se suman a los filtros al alza.

- Los osciladores mantienen a los vendedores esperanzados, pero la caída parece limitada.

El USD/MXN cotiza en mínimos intradía cerca de 17.52, mientras continúa el movimiento bajista del día anterior. Al hacerlo, el par extiende el giro de mediados de semana desde la SMA de 50 periodos en el gráfico de 4 horas, así como la ruptura a la baja de una línea de tendencia alcista de dos semanas de antigüedad.

No sólo un giro en U desde la media móvil clave a corto plazo y la ruptura de la línea de soporte, sino que las señales bajistas del MACD también favorecen a los vendedores del USD/MXN. Sin embargo, el RSI (14) sigue por debajo de 50 y, por lo tanto, sugiere un margen a la baja limitado.

En consecuencia, el mínimo en varios meses marcado en mayo en torno a 17.42 gana la atención de los vendedores del USD/MXN.

En caso de que el USD/MXN siga siendo bajista más allá de 17.42, será testigo de un camino lleno de baches hacia el imán psicológico de 17.00. Dicho esto, el mínimo del año 2016 en 17.05 puede actuar como un soporte intermedio.

Por otro lado, los movimientos de recuperación necesitan superar el soporte inmediato, convertido ahora en resistencia, alrededor de 17.58, para atraer a los compradores del USD/MXN.

Aún así, la SMA 50 alrededor de 17.73 puede desafiar a los compradores del par antes de darles el control.

Vale la pena señalar que una convergencia de la línea de resistencia bajista de finales de abril y el 61.8% de retroceso de Fibonacci de la caída de abril-mayo, alrededor de 17.90, seguido rápidamente por el nivel redondo de 18.00, actúa como la última defensa de los bajistas.

USD/MXN gráfico de 4 horas

Tendencia: Se esperan caídas limitadas

- El USD/CAD sigue perdiendo terreno por tercer día consecutivo y cae a mínimos de casi tres semanas.

- Una nueva recuperación de los precios del petróleo beneficia al CAD y ejerce presión sobre el par en medio de un USD más débil.

- La reducción de las expectativas a una nueva subida de tasas de la Fed en junio pesa sobre el Dólar antes del informe del NFP.

El par USD/CAD retrocede por tercer día consecutivo el viernes, marcando también el quinto día de movimiento negativo en los seis anteriores, y cae a mínimos de dos semanas y media durante los primeros compases de la sesión europea. El par cotiza actualmente en torno a la zona de 1.3415, con una caída de más del 0.20% en el día, y se ve presionado por una combinación de factores.

Los precios del petróleo crudo extienden las ganancias de la fuerte recuperación del día anterior y suben otro 1% en el último día de la semana, lo que a su vez beneficia al CAD, divisa vinculada a los precios de las materias primas. Por otra parte, el Dólar estadounidense sigue bajo presión ante las expectativas de que la Reserva Federal (Fed) probablemente no suba los tipos de interés en su reunión de finales de mes, lo que contribuye aún más al tono de ventas en torno al par USD/CAD.

De hecho, el presidente de la Fed de Filadelfia, Patrick Harker, reiteró el jueves que ya es hora de pulsar el botón de pausa durante al menos una reunión y ver cómo evoluciona. Esto, junto con los recientes comentarios de varios influyentes funcionarios del FOMC, obligó a los inversores a reducir sus expectativas por otra subida de 25 puntos básicos en junio. Esto provocó un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense el jueves y sigue pesando sobre el Dólar.

Por otra parte, la aprobación de la legislación para elevar el techo de la deuda del gobierno de EE.UU. en 31.4 billones de dólares y evitar un impago estadounidense sin precedentes impulsa la confianza de los inversores. El optimismo sigue apoyando un tono de riesgo positivo en torno a los mercados bursátiles y resulta ser otro factor que pesa sobre el USD de refugio seguro. Esto, a su vez, apoya las perspectivas de una nueva caída intradía del par USD/CAD.

Los operadores, sin embargo, podrían abstenerse de abrir posiciones agresivas y preferirían esperar al margen antes de la publicación de los datos mensuales de empleo de EE.UU., que se publicarán más tarde durante la sesión americana. El conocido informe NFP jugará un papel clave en el impulso de la demanda del USD, que junto con la dinámica de los precios del petróleo, debería permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos a vigilar

Los economistas de Commerzbank debaten las perspectivas de la política monetaria del BCE y sus implicaciones para el par EUR/USD.

Aumentará la resistencia a nuevas subidas de tasas

Es probable que se espere una nueva subida de tasas en la próxima reunión de junio. Sin embargo, los comentarios de Francois Villeroy, miembro del Consejo de Administración, en el sentido de que las subidas de tipos de interés restantes serán marginales, confirman la opinión de nuestros analistas del BCE de que en el periodo posterior a la próxima subida aumentará la resistencia a nuevas subidas de tipos.

La política monetaria del BCE no ofrecerá más potencial alcista para el Euro.

Una vuelta a niveles más altos del EUR/USD tendría que estar impulsada por una perspectiva más prudente de los tipos de interés de la Fed.

- El par NZD/USD alcanza máximos de una semana el viernes en un contexto de ventas en torno al USD.

- La disminución de las probabilidades de otra subida de tasas de la Fed en junio sigue pesando sobre el Dólar.

- Un tono de riesgo positivo beneficia aún más al NZD, sensible al riesgo, antes del informe del NFP de EE.UU.

El NZD/USD extiende la sólida recuperación del día anterior desde cerca de su nivel más bajo desde noviembre de 2022 y obtiene una fuerte tracción de continuación por segundo día consecutivo el viernes. El par mantiene su tono de compras durante la sesión europea y actualmente cotiza cerca de un máximo de una semana, con los alcistas ahora a la espera de un movimiento sostenido por encima del nivel de 0.6100 antes de abrir nuevas posiciones.

El Dólar estadounidense (USD) sigue bajo presión en medio de firmes expectativas de que la Reserva Federal (Fed) se saltará una subida de tipos de interés en su reunión de finales de este mes, lo que resulta ser un factor clave que actúa como un viento de cola para el par NZD/USD. De hecho, el presidente de la Fed de Filadelfia, Patrick Harker, reiteró el jueves que es hora de al menos pulsar el botón de pausa durante una reunión y ver cómo va. Esto se produce tras los recientes comentarios de una serie de influyentes funcionarios del FOMC, que obligaron a los inversores a reducir sus expectativas de otra subida de 25 puntos básicos en junio. Esto provocó un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense el jueves y sigue lastrando al Dólar.

Aparte de esto, la decepcionante publicación el jueves del PMI manufacturero ISM de EE.UU., que se contrajo por séptima vez consecutiva en mayo, y un tono de riesgo positivo debilitan aún más al USD de refugio seguro y benefician al NZD, sensible al riesgo. Una encuesta privada mostró el jueves que el sector manufacturero chino registró inesperadamente un modesto crecimiento en mayo, lo que aumenta las esperanzas de una recuperación en la segunda economía mundial. Además, la aprobación de una ley bipartidista para elevar el techo de la deuda pública de 31.4 billones de dólares y evitar un impago estadounidense sin precedentes impulsa la confianza de los inversores. Mientras tanto, los alcistas del Dólar no parecen impresionados por el optimista informe ADP estadounidense.

Dicho esto, la señal explícita del Banco de la Reserva de Nueva Zelanda (RBNZ) la semana pasada de que había terminado con su ciclo de subidas más agresivo desde 1999 podría actuar como viento en contra para la divisa nacional. Los operadores también parecen reacios a abrir posiciones alcistas agresivas en torno al par NZD/USD y prefieren esperar al margen antes de la publicación de los datos mensuales de empleo de EE.UU., que se publicarán más tarde durante la sesión americana. El popularmente conocido informe NFP jugará un papel clave a la hora de influir en la dinámica de precios del USD y proporcionará un nuevo impulso direccional al par.

NZD/USD niveles técnicos a vigilar

Los economistas de Société Générale analizan las perspectivas técnicas del USD/JPY.

El máximo alcanzado a principios de esta semana cerca de 141.00 podría ser una resistencia a corto plazo.

El USD/JPY alcanzó el límite superior de un canal de varios meses en 141.00, lo que provocó un retroceso inicial. El siguiente soporte potencial se encuentra en los niveles de 138.00/137.20, que también es la SMA de 200 días.

Cabe señalar que la zona de 138.00/137.20 ha actuado como obstáculo desde diciembre y se espera que sea un soporte intermedio. Sólo una ruptura por debajo indicaría la posibilidad de una caída más profunda. La prueba de esta zona podría dar lugar a un rebote; el máximo alcanzado a principios de esta semana cerca de 141.00 es probable que sea una resistencia a corto plazo.

Los economistas de ING analizan las perspectivas del EUR/USD antes del informe de nóminas no agrícolas de EE.UU.

La zona de 1.05-1.07 señalará la base en el segundo trimestre

Los datos estadounidenses de hoy tendrán mucho que decir a la hora de determinar si el mínimo del EUR/USD de esta semana en 1.0635 fue significativo.

Como hemos venido diciendo en las últimas semanas, esperamos que la zona de 1.05-1.07 marque la base en el segundo trimestre, así que veamos si se produce una gran recuperación a partir de aquí.

El EUR/USD podría presionar la zona de 1.0810/20 si el NFP no es demasiado fuerte, con riesgo exterior hasta 1.0865.

El responsable de política monetariadel Banco Central Europeo (BCE), Boštjan Vasle, ha declarado el viernes que "se necesitan más subidas de tipos para situar la inflación en el objetivo del 2%".

Vasle ha añadido que "la inflación subyacente sigue siendo alta y persistente".

Quek Ser Leang, estratega de Mercados de UOB Group, expone su opinión sobre las perspectivas del metal amarillo.

Comentarios destacados

Después de que el Oro al contado se disparara hasta un máximo de 2.072 $... observamos que "el avance hasta 2.072 $ carece de impulso, como puede verse en el MACD diario, que apenas es positivo". Sin embargo, destacamos que el Oro al contado "tiene potencial para seguir subiendo hacia la parte superior de la cuña ascendente cerca de los 2.100$ antes de que aumente el riesgo de una reversión". Y añadíamos: "Si el Oro al contado cae por debajo de los 2.020$, lo más probable es que ponga a prueba los 1.963$".

El Oro al contado no sólo rompió por debajo de los 2.020$ a mediados del mes pasado, sino también los 1.963$. El martes (30 de mayo de 2023), siguió cayendo hasta un mínimo de 1.932$. El mínimo parece haber roto ligeramente tanto la media móvil exponencial de 21 semanas como la línea de tendencia alcista que conecta los mínimos de octubre del año pasado y marzo de este año. La evolución de los precios, combinada con el giro negativo del MACD semanal (desde la semana pasada), sugiere un riesgo creciente de reversión bajista.

Sin embargo, el Oro al contado tiene que romper el soporte en la parte inferior del Ichimoku diario, ahora en 1.920$, antes de que pueda debilitarse hacia 1.870$ (el nivel actual de la media móvil exponencial de 55 semanas). El riesgo de que el Oro al contado rompa claramente por debajo de los 1.920$ se mantendrá intacto en el próximo mes aproximadamente mientras no se mueva por encima de la parte superior de la nube Ichimoku diaria, actualmente en los 1.992$.

- El precio de la Plata alcanza máximos de dos semanas el viernes, pero no logra sacar provecho de ello.

- Los alcistas esperan ahora un movimiento sostenido por encima del nivel de 24.00$ antes de abrir nuevas posiciones.

- Una debilidad por debajo de la SMA de 100 días es necesaria para negar la perspectiva positiva a corto plazo.

El precio de la Plata (XAG/USD) extiende su reciente rebote desde niveles inferiores a 23.00$ y alcanza máximos de dos semanas el viernes, aunque tiene dificultades para capitalizar la modesta subida intradía. El metal blanco retrocede desde cerca del nivel de 24.00$, donde se encuentra el 38.2% de retroceso de Fibonacci de la caída de mayo, y cotiza con un leve sesgo positivo durante los primeros compases de la sesión europea.

Desde un punto de vista técnico, el movimiento sostenido de esta semana por encima de la media móvil simple (SMA) de 100 días y la ruptura del día anterior del 23.6% de Fibonacci favorecen a los alcistas. Además, los osciladores del gráfico diario se han recuperado de la zona negativa, aunque aún no han confirmado una perspectiva positiva. Por lo tanto, es prudente esperar a que se produzcan compras por encima del nivel de 24.00$ antes de posicionarse para una extensión del reciente rebote desde el mínimo de más de dos meses alcanzado la semana pasada.

El XAG/USD podría entonces acelerar el impulso hacia el siguiente obstáculo relevante cerca de la región de 24.20$-24.25$ en camino hacia el punto de ruptura del soporte horizontal de 24.40$-24.50$. Este último coincide con el 50% de Fibonacci, por encima del cual un nuevo movimiento de cobertura de cortos debería permitir a los alcistas recuperar el nivel psicológico de 25.00$. La trayectoria alcista podría extenderse hacia la zona de 25.30$-25.35$ antes de que el metal blanco haga finalmente un nuevo intento de conquistar el nivel de 26.00$.

Por otro lado, cualquier retroceso significativo parece atraer a nuevos compradores cerca de los 23.00$, el 23.6% de Fibonacci. Esto debería ayudar a limitar la caída del XAG/USD cerca de la SMA de 100 días, actualmente en torno a la zona de 23.35$. Dicho esto, una ruptura convincente por debajo de esta región expondrá el nivel de 23.00$. A esto le sigue el mínimo mensual de mayo, en torno a la zona de 22.70$-22.65$, que si se rompe con decisión anulará cualquier perspectiva positiva y cambiará la tendencia de nuevo a favor de los bajistas.

Plata gráfico diario

Plata niveles técnicos adicionales

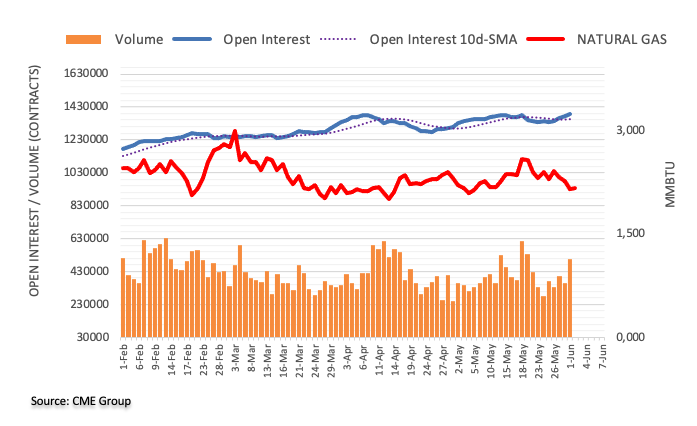

Los datos preliminares del CME Group para los mercados de futuros del Gas Natural señalaron que los operadores aumentaron sus posiciones de interés abierto por cuarta sesión consecutiva el jueves, esta vez en unos 15.400 contratos. En la misma línea, el volumen subió en unos 143.500 contratos, desvaneciendo la anterior caída diaria.

Gas Natural: El nivel de los 2.00$ está a la vuelta de la esquina

Los precios del Gas Natural retrocedieron aún más el jueves. El retroceso diario fue en conjunto con el aumento del interés abierto y el volumen, exponiendo la probabilidad de nuevas pérdidas en el muy corto plazo. Por el momento, la zona de soporte en torno al nivel de los 2.00$ por MMBtu se mantiene firme.

Lee Sue Ann, economista de UOB Group, comenta la próxima decisión del RBA sobre las tasas de interés.

Comentarios destacados

Los últimos datos sobre salarios y empleo refuerzan nuestra opinión de que el RBA mantendrá su tipo de interés en el 3.85% en junio. Sin embargo, existe cierto riesgo para nuestra opinión, y que el RBA podría subir el tipo de interés una vez más este año, dado que la inflación se mantiene muy por encima del objetivo a corto plazo, y que la economía sigue siendo moderadamente resistente.

Los economistas de Nomura debaten las perspectivas de la política monetaria del BCE.

El BCE vigilará atentamente los precios subyacentes y del sector servicios en los próximos meses.

Hasta ahora, la inflación subyacente ha caído sólo 0.4 puntos porcentuales desde su máximo, por lo que, con un 5.3%, estamos lejos de poder concluir que el endurecimiento de la política monetaria ha terminado. El BCE vigilará atentamente los precios subyacentes y del sector servicios en los próximos meses, en particular el impulso mensual de estas series, para juzgar si las presiones han disminuido lo suficiente como para poner fin al ciclo de subidas.

Esperamos que el BCE suba los tipos dos veces más a partir de ahora, es decir, 2 subidas de 25 puntos básicos en junio y julio para una tasa terminal del 3.75%. A partir de entonces, suponiendo que el impulso de los precios subyacentes se haya ralentizado lo suficiente, creemos que el BCE podría dar por concluido el ciclo de subidas. Inevitablemente, en ese momento, los mercados se preguntarán cuándo podría producirse el primer recorte. Seguimos pensando que será mucho más tarde de lo que esperan los mercados y no hasta finales de 2024.

La atención del mercado de divisas se centra hoy en el informe del mercado laboral de mayo. Esther Reichelt, analista de divisas de Commerzbank, cree que el Dólar estadounidense podría fortalecerse si las cifras de empleo son sólidas.

¿El mercado laboral estadounidense como motor sostenible de la inflación y del Dólar?

Es probable que la Fed quiera ver cierta relajación del mercado laboral antes de considerar una flexibilización de la política monetaria. Esto podría explicar por qué la Fed es reacia a comprometerse a una pausa prolongada en las tasas de interés, y como resultado, el Dólar podría recuperar rápidamente las pérdidas de ayer si hoy vemos un mercado laboral fuerte. Por otro lado, esto también significa que las perspectivas de inflación, así como el rumbo futuro de la Fed y del Dólar estadounidense, están plagados de gran incertidumbre.