- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, Australia publicó los datos de abril relativos a los préstamos hipotecarios. El informe clave del día será el de las nóminas no agrícolas estadounidenses. El Dólar estadounidense sigue bajo presión ante la caída de las expectativas de una subida de tasas por parte de la Fed y la mejora del sentimiento de los mercados.

Esto es lo que debe saber el viernes 2 de junio:

El jueves, las acciones de EE.UU. subieron en medio de una mejora en el sentimiento del mercado, ayudado por los datos chinos y la resolución del drama del límite de deuda. El Dólar cayó de forma generalizada, al tiempo que bajaban los rendimientos en Estados Unidos. Los datos económicos estadounidenses mostraron un mercado laboral aún vigoroso, una ralentización de la inflación y una débil actividad en el sector manufacturero. Las cifras mixtas provocaron un aumento de las apuestas a una pausa de la Reserva Federal en la reunión de junio y a recortes de las tasas a finales de año.

- EE.UU.: El PMI manufacturero del ISM cae a 46.9 en mayo frente a los 47 previstos.

- EE.UU.: Los costes laborales unitarios suben un 4.2% en el primer trimestre frente al 6% esperado

- EE.UU.: Las peticiones semanales iniciales de subsidio de desempleo suben a 232.000 frente a las 235.000 esperadas

El Índice del Dólar sufrió su peor caída en meses, pasando de 104,50 a 103,50. El rendimiento de la deuda estadounidense a 10 años cayó por quinto día consecutivo y se situó en el 1,59%, el nivel más bajo desde el 18 de mayo. El viernes se publicará el informe de empleo de mayo, con un consenso que apunta a un aumento de las nóminas en 190.000, frente a los 253.000 de abril. Estas cifras se seguirán de cerca. Incluso un informe positivo podría no ayudar al dólar si el sentimiento optimista sigue prevaleciendo.

El par EUR/USD amplió su rebote desde mínimos mensuales, rompiendo por encima de 1.0750. Las cifras de inflación de la Eurozona apuntan a una ralentización de la inflación. Sin embargo, la presidenta del BCE, Lagarde, afirmó que se avecinan más subidas de tasas.

Comentario de Commerzbank Research:

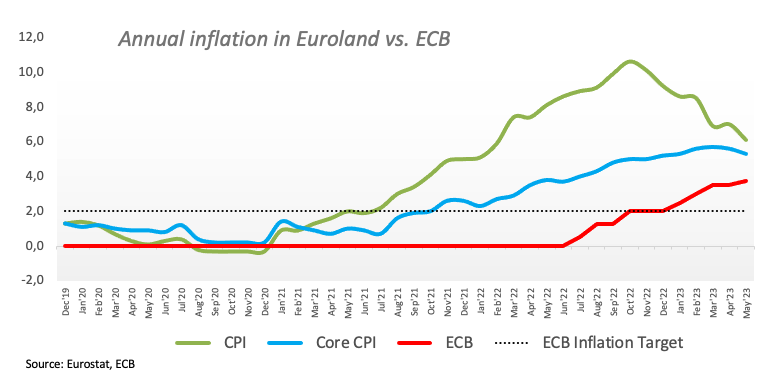

Tras el acusado descenso de los precios de la energía, ahora también se está produciendo una corrección de los precios de los alimentos, que antes habían subido mucho. Sin embargo, aún más importante desde el punto de vista del BCE es el hecho de que la inflación subyacente probablemente haya superado su máximo. Esto apoya nuestra previsión de que el BCE subirá por última vez los tipos de interés oficiales en 25 puntos básicos en junio.

La Libra sigue siendo una de las monedas más rentables de la semana, con el Banco de Inglaterra bajo presión para que haga más por frenar la inflación en el Reino Unido. El par GBP/USD subió por cuarto día consecutivo, registrando el cierre diario más alto desde el 10 de mayo y cotizando cómodamente por encima de 1.2500.

El yen japonés obtuvo buenos resultados el jueves, a pesar de la recuperación de las acciones, impulsada por la caída del rendimiento de los bonos del Estado. El USD/JPY cayó por tercer día consecutivo, tocando fondo en 138.42; el par ha perdido hasta ahora 180 puntos esta semana.

La debilidad del Dólar estadounidense impulsó al AUD/USD y al NZD/USD, y ambos pares tuvieron su mejor día en semanas, subiendo a 0.6570 y 0.6070 respectivamente. En Australia, Fair Work Commission (FWC) anunciará el viernes la revisión salarial anual.

El par USD/CAD cayó más de cien puntos, mientras que el Loonie se mantuvo firme gracias a la recuperación de los precios del petróleo crudo, que subieron más de un 3%. El par hizo suelo en 1.3435, el nivel más bajo en dos semanas.

Las divisas de los mercados emergentes repuntaron frente al Dólar estadounidense, con la excepción de la Lira turca, que marcó nuevos mínimos históricos y el par USD/TRY superó los 20.80 puntos.

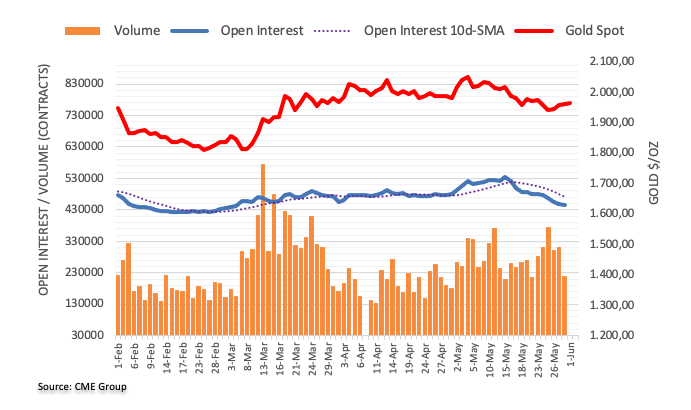

Las criptomonedas no se beneficiaron de la debilidad del dólar y del sentimiento positivo de los inversores. Bitcoin perdió terreno, cayendo hasta los 26.870$, mientras que Ethereum cotizó plano en torno a los 1.870$. El Oro subió de nuevo a la media móvil simple (SMA) de 20 días en torno a los 1.980$, y la Plata se disparó, acercándose a los 24.00$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- La plata sube más de un 1.50%, beneficiada por la postura moderada de la Fed, y los rendimientos de los bonos estadounidenses caen.

- A medida que los inversores valoraban una pausa en el ciclo de endurecimiento de la Fed, el rendimiento de los bonos a 10 años y el Dólar estadounidense cayeron.

- Las perspectivas técnicas muestran una tendencia lateral mientras el XAG/USD lucha por mantenerse por debajo de las EMA de 20 y 50 días; se destacan las zonas de soporte y los posibles niveles de resistencia.

El precio dela plata avanzó con firmeza más de un 1.50% el jueves, auspiciado por varias razones. En primer lugar, los comentarios moderados de los funcionarios de la Reserva Federal (Fed) hicieron caer el rendimiento de los bonos estadounidenses en las últimas 48 horas. El alivio de la saga del techo de la deuda de EE.UU., que avanza hacia el Senado de EE.UU., y el debilitamiento de la actividad manufacturera, fueron los últimos clavos en el ataúd para el Dólar. Por lo tanto, el XAG/USD opera en 23.85$ tras caer hasta 23.28$.

El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cae cuatro puntos básicos (pb), desde alrededor del 3.64% al 3.60%, un viento de cola para el metal sin rendimiento. En consecuencia, el Índice del Dólar estadounidense (DXY) se desplomó más de un 0.50%, hasta 103.573, ya que los inversores comenzaron a valorar la primera pausa de la Fed tras la subida de 500 puntos básicos.

Análisis del precio del XAG/USD: Perspectiva técnica

El par XAG/USD se mantiene lateral después de que una corrección en curso levantara a la Plata de mínimos en torno a los 22.68$. Aunque el nivel de precios de la media móvil exponencial (EMA) de 200 días amortiguó la caída de la Plata, persisten los riesgos a la baja, ya que el XAG/USD lucha por mantenerse por debajo de las EMA de 20 y 50 días, en 23.80$ y 23.93$, respectivamente.

En ese caso, la siguiente zona de soporte sería la EMA de 100 días en 23.47$. Una ruptura de esta última y el XAG/USD podría caer por debajo de los 23.00$ para volver a probar la EMA de 200 días en 22.85$, brevemente probada el 25 y 26 de mayo.

Por el contrario, la primera resistencia del XAG/USD sería la EMA de 50 días en 23.93$. Una vez superada dicha resistencia, $24.00 está en juego, seguida por una prueba crucial del mínimo oscilante del 25 de abril, que se convirtió en resistencia en 24.49$.

Acción del precio XAG/USD - Gráfico diario

- El kiwi ganó más de 80 puntos en la sesión del jueves y alcanzó un máximo diario de 0.6075.

- Los malos datos del ISM estadounidense de mayo y la revisión a la baja de los costes laborales unitarios debilitaron al dólar.

- Los comentarios moderados de la Fed también parecen estar presionando al Dólar.

El par NZD/USD registró sus mayores ganancias diarias desde mediados de mayo. En este sentido, la combinación de los débiles datos del ISM, la revisión a la baja de los Costes Laborales Unitarios y los comentarios moderados de Patrick Harker de la Fed contribuyeron a la presión vendedora sobre el Dólar. Por otra parte, como el calendario económico de Nueva Zelanda sigue vacío, el kiwi también se beneficia del entorno positivo del mercado impulsado por la aprobación del proyecto de ley sobre el límite máximo de deuda de EE.UU. por la Cámara de Representantes de EE.UU..

Los datos económicos de EE.UU. alimentaron las apuestas moderadas de la Fed antes de los datos NFP

La Oficina de Estadística de EE.UU. informó de que los costes laborales unitarios aumentaron un 4.2% en el primer trimestre, revisándose a la baja la estimación inicial del 6.3%. Por otra parte, el Instituto de Gestión de Suministros (ISM) informó de que el PMI de manufactura de mayo fue de 46.9, ligeramente por debajo del 47 previsto y por debajo del 47.1 del mes anterior. Dado que este informe puede servir de indicador de las tendencias de los costes de producción, los precios de las participaciones y la inflación, apunta a una posible desaceleración de las presiones inflacionistas en mayo.

En consecuencia, dado que la actividad económica estadounidense muestra signos de debilidad de cara a la próxima reunión del FOMC del 13 y 14 de junio, los mercados descuentan ahora mayores probabilidades de una pausa. Como reacción, el rendimiento de los bonos estadounidenses está cayendo. El rendimiento de los bonos a 10 años retrocedió hasta el 3.61% y registró una caída del 1.03%, mientras que las tasas a 2 y 5 años también experimentaron descensos superiores al 1%, situándose en el 4.33% y el 3.70% respectivamente, lo que ejerció una mayor presión sobre el dólar estadounidense. Además, Patrick Harker, de la Fed, comentó que "creo que al menos deberíamos saltarnos la subida de tipos en junio" y que si la inflación se desacelera notablemente, entonces la Fed puede empezar a recortar los tipos.

Para la sesión del viernes, los inversores prevén que las nóminas no agrícolas (NFP) de mayo muestren una desaceleración en la creación de empleo en el sector privado estadounidense, cayendo a 190.000 desde la cifra anterior de 253.000. Se prevé que las ganancias por hora permanezcan estancadas en el 0.4%, mientras que la tasa de desempleo experimentará un ligero aumento, situándose en el 3.5%.

Niveles a vigilar

A pesar de las ganancias diarias, el par NZD/USD mantiene una perspectiva bajista a corto plazo, según el gráfico diario. El índice de fuerza relativa (RSI) y la divergencia de media móvil (MACD) se encuentran en territorio negativo, mientras que el par se mantiene por debajo de sus principales medias móviles simples (SMA).

Si el kiwi retoma la senda bajista, los niveles de soporte inmediatos se sitúan en la zona de 0.60, seguida de la zona de 0.5995 y la zona de 0.5990. Además, las resistencias se alinean en la zona de 0.6070, seguida de la zona de 0.6090 y la señal psicológica de 0.6100.

-638212469601530420.png)

- Los alcistas del precio del Oro están en el dinero, pero el objetivo sigue siendo más alto.

- Todo depende de los datos de las NFP del viernes.

El precio del Oro subió el jueves y pasó de un mínimo de 1.953,44$ a un máximo de 1.983,15$. El Dólar se debilitó tras la aprobación del acuerdo sobre el techo de deuda en la Cámara de Representantes el miércoles.

Los legisladores estadounidenses parecen haber evitado una crisis financiera con la noticia de que el acuerdo sobre el techo de la deuda estadounidense fue aprobado por la Cámara de Representantes. El acuerdo consiste en elevar el techo de la deuda durante dos años y ahora pasa al Senado, donde se espera que se apruebe mucho antes de la fecha límite del 5 de junio.

Debido a una combinación de factores,el Índice del Dólar cayó a 103.52, el nivel más bajo en mucho tiempo, ya que los nuevos datos y los comentarios de algunos funcionarios de la Fed aumentaron las apuestas de que el banco central hará una pausa en junio. En primer lugar, se revisó a la baja la caída de la productividad, mientras que el PMI del ISM mostró que el sector manufacturero se contrajo por séptimo mes consecutivo. Las solicitudes iniciales de subsidio de desempleo y el informe ADP superaron las previsiones, pero los datos indican un mercado laboral menos tenso.

En cuanto a la Reserva Federal, el gobernador de la Fed, Philip Jefferson, y el presidente de la Fed de Filadelfia, Patrick Harker, sugirieron que el banco central omitiría una subida de tasas en la próxima reunión. Todo esto se produce antes de la publicación de las nóminas no agrícolas de EE.UU. el viernes. Un buen resultado probablemente reavivará la recuperación del dólar y pesará sobre el precio del Oro.

En general, las expectativas son que la Reserva Federal podría no subir las tasas de interés cuando su comité de política se reúna a finales de este mes. La herramienta Fedwatch de CME muestra una probabilidad del 75% de que el banco central mantenga las tasas sin cambios.

Las nóminas de EE.UU. probablemente se ralentizaron ligeramente en mayo, avanzando a un ritmo aún fuerte de más de 200.000 por segundo mes consecutivo. También esperamos que la tasa de desempleo se mantenga sin cambios en su mínimo histórico del 3.4%, y que el crecimiento de los salarios sea del 0.3% intermensual (4.4% interanual)'', dijeron los analistas de TD Securities.

Análisis técnico del Oro

El esquema anterior es un escenario hipotético para el precio del Oro mientras nos dirigimos hacia el evento de las nóminas no agrícolas del viernes. Estamos asistiendo a un bombeo hacia máximos iguales en cerca de una expansión del 50% del rango entre los máximos y mínimos de las oscilaciones previas, donde el soporte se mantuvo el jueves. El escenario ilustra una posible venta masiva en torno a los datos NFP una vez barridos los máximos iguales.

- El EUR/JPY recupera la zona de 149.00 tras tres días de pérdidas.

- El IPCA general y el subyacente se desaceleraron hasta el 6.1% y el 5.3% interanual en mayo en la zona euro.

- Christine Lagarde del BCE declaró que no está satisfecha con las perspectivas de inflación.

El par EUR/JPY rebotó hacia la zona de 149.35 después de que los osos fueran rechazados en la media móvil simple (SMA) de 20 días tras tres días consecutivos de pérdidas, y alcanzó un máximo diario de 149.67. El euro ganó terreno gracias a las declaraciones de Christine Lagarde, de línea agresiva, a pesar de la publicación de las cifras de inflación de la Eurozona (EZ) de mayo, que mostraron una desaceleración de los precios. Por otro lado, el Yen japonés se debilitó frente a la mayoría de sus rivales, pero logró fortalecerse frente al Dólar estadounidense. Para la sesión del jueves, el calendario económico japonés no tendrá nada relevante que ofrecer.

El Euro se mantiene firme a pesar de la caída de los rendimientos alemanes en un contexto de desaceleración de la inflación

El Índice armonizado de precios al consumo (IAPC) de la Unión Europea (UE) continuó descendiendo en abril, con una tasa interanual del 6.1%, frente al 6.3% previsto. El índice subyacente también se desaceleró hasta el 5.3% interanual, frente al 5.5% previsto, frente al 5.6% anterior. Otros datos mostraron que la tasa de desempleo se situó en el 6.5%, coincidiendo con el consenso.

Como reacción, los rendimientos alemanes bajaron en general. El rendimiento de los bonos a 10 años cotiza en el 2.25%, con un descenso del 0,29% en el día. El rendimiento a 2 años se sitúa en el 2.73%, con un descenso del 0,49%, y el rendimiento a 5 años se sitúa en el 2.24%, con un retroceso del 0.29%.

Sin embargo, el euro logró mantenerse gracias a las declaraciones de la presidenta del Banco Central Europeo (BCE), Christine Lagarde. Destacó la preocupación por la persistencia de una inflación elevada y su prolongada duración, subrayando que las subidas de tasas de interés ya están ejerciendo un impacto significativo en las condiciones de los préstamos bancarios, al tiempo que expresó su insatisfacción con las actuales perspectivas de inflación.

Niveles a vigilar

El par EUR/JPY presenta un panorama neutral, según el gráfico diario, mientras que el Índice de fuerza relativa (RSI) se mantiene por encima de 50 y la divergencia de onvergencia de la media Móvil (MACD) imprime barras rojas. El gráfico de 4 horas también sugiere que ni los vendedores ni los compradores tienen el control, ya que los indicadores se tornaron algo planos, pareciendo estar a la espera de una dirección.

En caso de que el EUR/JPY continúe ganando tracción, la siguiente línea de resistencia se encuentra en la zona de 149.50, seguida por el máximo diario cerca de 149.70 y la señal psicológica en 150.00. Además, la media móvil simple (SMA) de 20 días en el nivel de 148.80 es clave para el EUR/JPY. Si se rompe, el par podría ver un descenso más pronunciado hacia la zona de 148.50 y 148.00.

-638212434508829886.png)

- El USD/CHF forma un patrón de harami bajista, con reversión desde la resistencia en 0.9120 hasta el cambio en torno a 0.9050.

- A pesar de un RSI alcista, la tendencia alcista se debilita debido a la fuerte resistencia de la EMA de 100 días y a los malos datos económicos de EE.UU..

- El riesgo de un cierre diario por debajo de la EMA de 20 días en 0.9058 plantea un posible desafío de 0.9000.

El USD/CHF recorta parte de las ganancias del miércoles, formando un patrón bajista de dos gráficos de velas en una coyuntura con resistencia en torno a la zona de 0.9120, limitando el avance del par. Por lo tanto, el USD/CHF retrocedió por debajo de 0.9100 y cambia de manos en torno a la zona de 0.9050.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde el comienzo de la semana, el USD/CHF osciló por encima de la media móvil exponencial (EMA) de 50 días en 0.9034, que, actuando como soporte dinámico, los compradores la vieron como una zona para abrir nuevas posiciones, ya que el USD/CHF alcanzó un nuevo máximo de dos meses en torno a 0.9147. No obstante, la tendencia alcista se desvaneció, ya que surgió una fuerte resistencia en forma de la EMA de 100 días en 0.9127, junto con el máximo diario del 10 de abril en 0.9120.

Por lo tanto, los malos datos económicos de EE.UU. fueron vistos como una excusa para que los vendedores intervinieran y arrastraran al USD/CHF hacia los mínimos del día en 0.9054, por debajo de la EMA de 20 días en 0.9058. En el caso de un cierre diario por debajo de esta última, la siguiente parada sería la EMA de 50 días en 0.9034 antes de desafiar la cifra de 0.9000.

Aunque la evolución de los precios sigue siendo neutral, es probable que se produzca un retroceso a corto plazo. Pero los operadores deben saber que el índice de fuerza relativa (RSI) es alcista, por lo que los riesgos al alza se mantienen.

Acción del precio del USD/CHF - Gráfico diario

- Los comentarios moderados del Gobernador de la Fed, Jefferson, provocaron mínimos de dos semanas en el USD/CAD.

- La tendencia recesiva del PMI estadounidense choca con el fuerte crecimiento del PIB canadiense.

- El repunte de la contratación en el sector privado se ve desmentido por el endurecimiento del mercado laboral estadounidense y el aumento de las solicitudes de subsidio de desempleo.

El USD/CAD se desplomó más de 100 puntos desde la zona de 1.3580, ya que los comentarios moderados de la Fed ocuparon el centro de la escena, mientras que la actividad manufacturera en los Estados Unidos se desaceleró. Esto, junto con las sólidas cifras de crecimiento de Canadá, auspició la caída del USD/CAD en más de un 0.90%. El USD/CAD opera en 1.3440, en torno a nuevos mínimos de dos semanas.

La postura moderada de los responsables de la Fed y los datos contractivos del PMI del ISM eclipsan el optimismo del informe ADP

Elsentimiento de los mercados mejoró, como demuestra el hecho de que Wall Street cotizara en verde. El Instituto de Gestión de Suministros (ISM) publicó el PMI de mayo, que se situó en 46.9 puntos, por debajo del 47.1 de abril y por debajo del 47 previsto, lo que supone una señal de recesión y una caída por séptimo mes consecutivo. El agresivo endurecimiento de la Fed y el hundimiento de los nuevos pedidos lastraron fuertemente al PMI y al Dólar estadounidense.

El Informar ADP indicó que la contratación en el sector privado subió a 278.000 en mayo, superando las estimaciones de 170.000, pero por detrás de los 291.000 de abril. Esto subraya la rigidez del mercado laboral, de la que se hizo eco el aumento de las solicitudes iniciales de subsidio de desempleo hasta 232.000, decepcionando las estimaciones, pero por encima de las 230.000 de la semana anterior, revisadas a la baja.

En cuanto a los oradores de los bancos centrales estadounidenses, el miércoles, el gobernador de la Fed, Philip Jefferson, respaldado por Harker, insinuó la posibilidad de desviar una subida de tasas en la reunión de junio. Sin embargo, Harker admitió que nuevos datos podrían cambiar su postura.

Recientemente, Harker reiteró la postura del miércoles de saltarse junio "y ver cómo va". Añadió que ha llegado el momento de pulsar el botón de parada al menos durante una reunión para que el banco central estadounidense pueda evaluar la situación económica actual.

Al otro lado de la frontera, las últimas cifras del PIB en Canadá mostraron la resistencia de la economía, aumentando las especulaciones de los inversores sobre una subida de los tipos de interés del Banco de Canadá (BoC). La publicación del PMI manufacturero mundial de S&P de mayo, que mostró una desaceleración de la actividad empresarial, ya que el índice cayó de 50.2 a 49.0 en mayo.

Análisis del precio del USD/CAD: Perspectiva técnica

Desde el punto de vista técnico, el USD/CAD presenta un sesgo neutral, aunque se acerca a la media móvil exponencial (EMA) de 200 días en 1.3417, el primer soporte tras el desplome del USD/CAD. Hay que decir que el índice de fuerza relativa (RSI) retrata a los vendedores cobrando impulso, así como la tasa de cambio de 3 días (RoC). Sin embargo, con una pendiente plana, las EMA aconsejan cautela, ya que el par USD/CAD podría encontrarse en una fase de consolidación. Para una continuación bajista, el USD/CAD debe reclamar la EMA de 200 días, seguida de la figura de 1.3400 antes de probar el mínimo de mayo de 1.3314. Por el contrario, la primera resistencia del USD/CAD sería la cifra de 1.3500, seguida de la EMA de 100 días en 13512. A continuación, los niveles de resistencia se sitúan en las EMA de 50 y 20 días, en 1.3526 y 1.3531, respectivamente.

El Presidente del Banco de la Reserva Federal de San Luis, James Bullard, publicó recientemente un análisis titulado "¿Es la política monetaria suficientemente restrictiva?", en el que compara la tasa de interés según la regla de Taylor con la tasa de interés oficial de la Fed. Según Bullard, "la política monetaria está ahora en mejor forma tras las subidas de tasas".

"Las perspectivas de continuación de la desinflación son buenas, pero no están garantizadas, y es necesario mantener la vigilancia", afirmó Bullard.

Declaraciones destacadas:

Según este análisis, la política monetaria era más o menos correcta poco antes de la pandemia de COVID-19, ya que la tasa de política real estaba dentro de la zona. Durante la pandemia, la tasa de política recomendada por las reglas de Taylor llegó a cero junto con la tasa de política real. Sin embargo, la tasa de política monetaria estaba por debajo de la zona en 2022, lo que sugiere que la política monetaria estaba por detrás de la curva en ese momento. Pero como el FOMC ha subido la tasa de política agresivamente durante 2022 y en 2023, la política monetaria está ahora en el extremo inferior de lo que podría decirse que es suficientemente restrictivo dadas las condiciones macroeconómicas actuales.

Según este análisis, la política monetaria se encuentra hoy en una situación mucho mejor, con la tasa de interés oficial en un nivel más adecuado que hace un año. Pero, ¿en qué punto de la zona suficientemente restrictiva debería situarse la tasa de interés oficial? ¿Y hay otros factores a tener en cuenta (por ejemplo, la estabilidad financiera)? Estas valoraciones podrían reflejarse en las decisiones que adopte el FOMC en el futuro.

Aunque tanto la inflación general como la subyacente del IPC han descendido desde sus máximos de 2022, siguen siendo demasiado elevadas. Una señal alentadora de que la inflación descenderá al 2% procede de las expectativas de inflación basadas en los mercados, que habían subido en los dos últimos años, pero que ahora han vuelto a niveles coherentes con el objetivo de inflación del 2%. Las perspectivas de continuación de la desinflación son buenas, pero no están garantizadas, por lo que es preciso mantener la vigilancia.

Reacción de los mercados

Las palabras de Bullard están teniendo un impacto moderado en el mercado. El Dólar estadounidense mantiene importantes pérdidas diarias, impulsado por las crecientes expectativas de una posible pausa en la próxima reunión de la Fed.

- Los alcistas del AUD/USD se acercan a una zona de resistencia clave.

- Los osos apuntan a una corrección hacia la línea del cuello de la formación en W.

El par AUD/USD presenta mejores ofertas a medida que nos acercamos a las últimas horas de la sesión de Nueva York. El par ha recorrido desde un mínimo de 0.6484 y está probando 0.6581 hasta ahora.

El Índice del Dólar cayó a 103.52, el nivel más bajo desde hace algún tiempo, ya que los nuevos datos y los comentarios de algunos funcionarios de la Fed aumentaron las apuestas de que el banco central hará una pausa en junio. En primer lugar, se revisó a la baja la caída de la productividad, mientras que el PMI del ISM mostró que el sector manufacturero se contrajo por séptimo mes consecutivo. Las solicitudes iniciales de subsidio de desempleo y el informe ADP superaron las previsiones, pero los datos indican un mercado laboral menos tenso.

Además, el gobernador de la Reserva Federal, Philip Jefferson, y el presidente de la Fed de Filadelfia, Patrick Harker, sugirieron que el banco central no subiría los tipos en la próxima reunión. Todo esto se produce antes de la publicación de las nóminas no agrícolas de EE.UU. el viernes. Un buen resultado probablemente reavivaría la recuperación del dólar, mientras que una decepción impulsaría al AUD/USD.

Las nóminas de EE.UU. probablemente se ralentizaron ligeramente en mayo, avanzando a un ritmo aún fuerte de más de 200.000 por segundo mes consecutivo. También esperamos que la tasa de la UE se mantenga sin cambios en su mínimo histórico del 3.4% y que el crecimiento de los salarios se sitúe en el 0.3% intermensual (4.4% interanual)", señalaron los analistas de TD Securities.

Análisis técnico del AUD/USD

Desde el punto de vista técnico, el par AUD/USD ha estado presionando contra la resistencia de la línea de tendencia, que ahora está rompiendo en el momento de escribir estas líneas. Esto pone al par en camino de probar una zona de reversión a la media del 50%. La ruptura de esta resistencia de línea de tendencia ha abierto el riesgo a mínimos anteriores cerca de 0.6605 y un nivel de Fibonacci del 61.8%. Esto, a su vez, dejará tras de sí una formación en W, un patrón de reversión. La línea del cuello se situará en 0.6660 para volver a probar el soporte:

El presidente de la Reserva Federal de Filadelfia, Patrick Harker, declaró el jueves que cree que ha llegado el momento de que el banco central "pulse el botón de parada" durante al menos una reunión, reiterando sus comentarios del miércoles sobre una posible pausa en la próxima reunión. Harker argumentó que tal medida sería prudente en estos momentos.

En cuanto a las perspectivas económicas, Harker afirmó que no prevé una recesión este año. Estaría preocupado en caso de un deterioro significativo del mercado laboral. Añadió que si la inflación disminuyera inesperadamente a un ritmo rápido, el banco central podría recortar los tipos.

Reacción de los mercados:

El Dólar cae con fuerza este martes, mientras los rendimientos de los bonos del Tesoro repuntan ante las expectativas de que no haya subida de tipos en la próxima reunión del FOMC. El DXY pierde un 0.60% y cotiza en 103.57, su nivel más bajo en una semana.

- El par EUR/USD alcanza 1.0746, lo que supone una subida de más del 0.50% desde su precio de apertura, tras un mínimo semanal de 1.0635.

- El debilitamiento de la actividad manufacturera en EE.UU., indicado por la caída del PMI manufacturero hasta 46.9 en mayo, alimenta las especulaciones sobre una pausa en el endurecimiento de la Fed.

- Los datos mixtos de empleo muestran un aumento de la contratación privada, pero por debajo de las cifras de abril, mientras que las solicitudes iniciales de subsidio de desempleo indican un mercado laboral tenso.

El par EUR/USD cambió de marcha tras marcar un mínimo semanal en 1.0635, y subió impulsado por los comentarios moderados de los funcionarios de la Reserva Federal (Fed) de EE.UU., junto con los datos económicos débiles de Estados Unidos. Por lo tanto, los inversores que esperaban una Fed menos agresiva se deshicieron del Dólar estadounidense en favor de activos de mayor riesgo. En el momento de escribir estas líneas, el par EUR/USD operando en 1.0746, más de un 0.50% por encima de su precio de apertura.

Mejora el sentimiento ante la postura moderada de la Fed; los datos económicos de EE.UU. decepcionan

Las acciones estadounidenses cotizan en territorio positivo en medio del debilitamiento de la actividad manufacturera en Estados Unidos (EE.UU.), que podría justificar una pausa de la Fed en su ciclo de endurecimiento. El PMI manufacturero ISM de mayo cayó a 46.9, por debajo del 47.1 de abril y del 47 esperado. Estas lecturas por debajo de 50 suelen indicar una fase de recesión, lastrada por el desplome de los nuevos pedidos.

El par EUR/USD subió posteriormente hacia 1.0750 con la publicación del ISM, aunque los datos mixtos de empleo ya lo habían reforzado. A pesar de que la contratación privada aumentó en 278.000 personas, como muestra el informe nacional de empleo de ADP de mayo, superando las estimaciones de 170.000, no alcanzó la impresionante cifra de 291.000 de abril.

Tras este informe, las peticiones iniciales de subsidio de desempleo subieron a 232.000 en la semana que finalizó el 27 de mayo, ligeramente por debajo de las estimaciones, pero por encima de las 230.000 de la semana anterior, que se revisaron a la baja, lo que apunta a un mercado laboral todavía tenso.

A la luz de estos datos, se espera que el presidente de la Fed de Filadelfia, Patrick Harker, se pronuncie hoy. En particular, los operadores del EUR/USD deberían recordar las recientes declaraciones del Gobernador de la Fed, Philip Jefferson, quien sugirió una pausa en las subidas de tasas en la reunión de junio, una opinión que Harker apoya. Sin embargo, señala que los próximos datos podrían modificar su postura.

En cuanto al calendario económico de la Eurozona (UE), los últimos datos revelan una cierta moderación de la inflación en el bloque. Sin embargo, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, se mostró muy agresiva: "No hay pruebas claras de que la inflación subyacente haya tocado techo".

Ante este trasfondo, los mercados de futuros sobre tasas de interés esperan otra subida de 25 puntos básicos por parte del BCE en la próxima reunión. Aunque Alemania entró en recesión, como muestra el último informe del Producto Interior Bruto (PIB), la recuperación de las Ventas Minoristas amortiguó la economía alemana.

Análisis del precio del EUR/USD: Perspectiva técnica

El par EUR/USD sigue teniendo un sesgo neutro a bajista, limitado al alza por niveles de resistencia dinámicos, como la media móvil exponencial (EMA) de 100 días en 1.0772, seguida de la cifra psicológica de 1.0800. La EMA de 20 días aparece inmediatamente en 1.0805, seguida de la EMA de 50 días en 1.0837. No obstante, el índice de fuerza relativa (RSI) y la tasa de cambio de 3 días (RoC) siguen en terreno bajista, lo que justifica que continúe la caída. Sin embargo, el EUR/USD debe caer por debajo de la apertura del 31 de mayo en 1.0734, lo que podría allanar el camino para nuevas pérdidas. Los niveles de soporte se sitúan en 1.0700, seguido de la EMA de 20 días en 1.0686, brevemente probada el 1 de junio.

- El GBP/USD sube en medio de unos datos débiles en EE.UU. y una posible pausa en la política de la Fed.

- A pesar de la caída de siete meses del PMI del ISM, Wall Street se mantiene positivo.

- El Reino Unido se enfrenta a una fuerte caída del precio de la vivienda; la elevada inflación dispara las especulaciones de ajuste del BoE.

El GBP/USD sube en la sesión norteamericana impulsado por los datos económicos poco alentadores de Estados Unidos, con una ralentización de la actividad empresarial. Además, los funcionarios de la Reserva Federal (Fed) de EE.UU., que abogan por un "salto" en su ciclo de endurecimiento, redujeron las probabilidades de una subida de tasas en la próxima reunión de junio. El par GBP/USD cotiza en torno a 1.2515 tras alcanzar un mínimo en 1.2400.

GBP/USD sube, la Fed se plantea una pausa en el ciclo de endurecimiento y Wall Street reacciona a la caída de siete meses del PMI manufacturero ISM

Wall Street reaccionó positivamente a los datos del Instituto de Gestión de Suministros (ISM), que revelaron que la actividad manufacturera cayó por séptimo mes consecutivo. El PMI manufacturero del ISM se situó en 46.9, por debajo del 47.1 de abril y de las estimaciones de 47, ya que las lecturas por debajo de 50 se consideran recesivas. Factores como el agresivo endurecimiento de 500 puntos básicos (pb) de la Fed pesaron sobre el índice, ya que los nuevos pedidos se desplomaron.

Los datos del ISM pesaron sobre el dólar estadounidense (USD), como demuestra el hecho de que el par GBP/USD se disparara desde alrededor de 1.2470, volviendo a superar los 1.2500, tras la publicación de otros dos informes de empleo estadounidenses, lo que provocó un rebote desde 1.2440 hacia los primeros.

En lo que respecta al empleo, el Informe Nacional de Empleo ADP mostró que la contratación privada aumentó en 278.000 en mayo, superando las estimaciones de 170.000, pero por debajo de los sorprendentes 291.000 de abril. Aunque mostró indicios de que el mercado laboral sigue siendo tenso, esto se vio confirmado por las solicitudes de subsidio de desempleo de EE.UU..

Las solicitudes iniciales de subsidio de desempleo de la semana finalizada el 27 de mayo aumentaron en 232.000, decepcionando los esperados 235.000, pero por encima de las 230.000 de la semana anterior, una cifra revisada a la baja.

Dada la última ronda de datos, se espera que el presidente de la Fed de Filadelfia, Patrick Harker, haga algunas declaraciones a última hora del día. No obstante, los operadores del GBP/USD deberían recordar las últimas declaraciones del gobernador de la Fed, Philip Jefferson, en las que apuntaba a una subida de tasas en la reunión de junio, comentarios que Harker apoyó. No obstante, Harker añadió que los datos entrantes podrían "hacer cambiar de opinión".

Por otro lado, el calendario británico reveló que los precios de la vivienda registraron la mayor caída desde 2009, achacada a la subida de los tipos de interés por parte del Banco de Inglaterra (BoE). El último informe sobre inflación muestra signos de relajación, pero sigue siendo cuatro veces superior al objetivo del BoE. Tras la publicación del Índice de Precios al Consumo (IPC), los inversores pronosticaron un endurecimiento adicional por parte del BoE.

Análisis del precio del GBP/USD: Perspectiva técnica

El GBP/USD reanudó su trayectoria alcista tras pasar dos días pegado a la parte inferior de la media móvil exponencial (EMA) de 20 días en 1.2441. Las noticias fundamentales auspiciaron la revalorización de la Libra, y desde que reclamó la figura de 1.2500, el camino de menor resistencia es el norte. Los siguientes niveles de resistencia se sitúan en el máximo del 16 de mayo en 1.2546 y la cifra de 1.2600. Los indicadores técnicos, como el índice de fuerza relativa (RSI) y la tasa de cambio de 3 días (RoC), muestran que los alcistas están cobrando impulso, por lo que cualquier retroceso podría servir para retomar la tendencia alcista general.

- El USD/JPY encadena su cuarto día consecutivo de pérdidas y cotiza en torno a la zona de 138.80.

- La revisión a la baja del coste laboral unitario y la debilidad de los PMI del ISM aumentaron las apuestas moderadas sobre la Fed.

- El descenso de los rendimientos de los bonos estadounidenses pesa sobre el dólar.

El USD/JPY sigue bajando y cayó a mínimos desde el 24 de mayo, ya que la debilidad del Dólar estadounidense, impulsada por los malos resultados de los PMI del ISM y la bajada del coste laboral unitario del primer trimestre, llevan a los mercados a anticipar una mayor probabilidad de que la Fed no suba los tipos en la reunión del 13-14 de junio. En este sentido, el descenso del rendimiento de los bonos estadounidenses favorece la trayectoria bajista del par.

El rendimiento de los bonos estadounidenses baja tras los datos de EE.UU.

El Automatic Processing Inc. informó que la economía estadounidense añadió 278.000 empleos en mayo (intermensual) por encima de los 170.000 esperados por los mercados. Sin embargo, la cifra logró desacelerarse con respecto a la cifra anterior de 291.000 de abril. Por otra parte, los costes laborales unitarios en el primer trimestre subieron un 4.2%, revisados desde el 6.3%. Además, el Institute for Supply Management (ISM) mostró que el PMI de manufactura de mayo se situó en 46.9 frente a los 47 esperados desde los 47.1 anteriores.

En este sentido, como la actividad económica en EE.UU. sigue debilitándose mientras la Fed mantiene su tasa objetivo en un nivel considerablemente restrictivo, los Mercados descuentan ahora mayores posibilidades de que la Fed no suba los tipos en la próxima reunión del 13-14 de junio. Como reacción, los rendimientos de los bonos estadounidenses cayeron de forma generalizada, y las tasas a más corto plazo registraron descensos superiores al 1% en la jornada, lo que ejerció una mayor presión vendedora sobre el dólar.

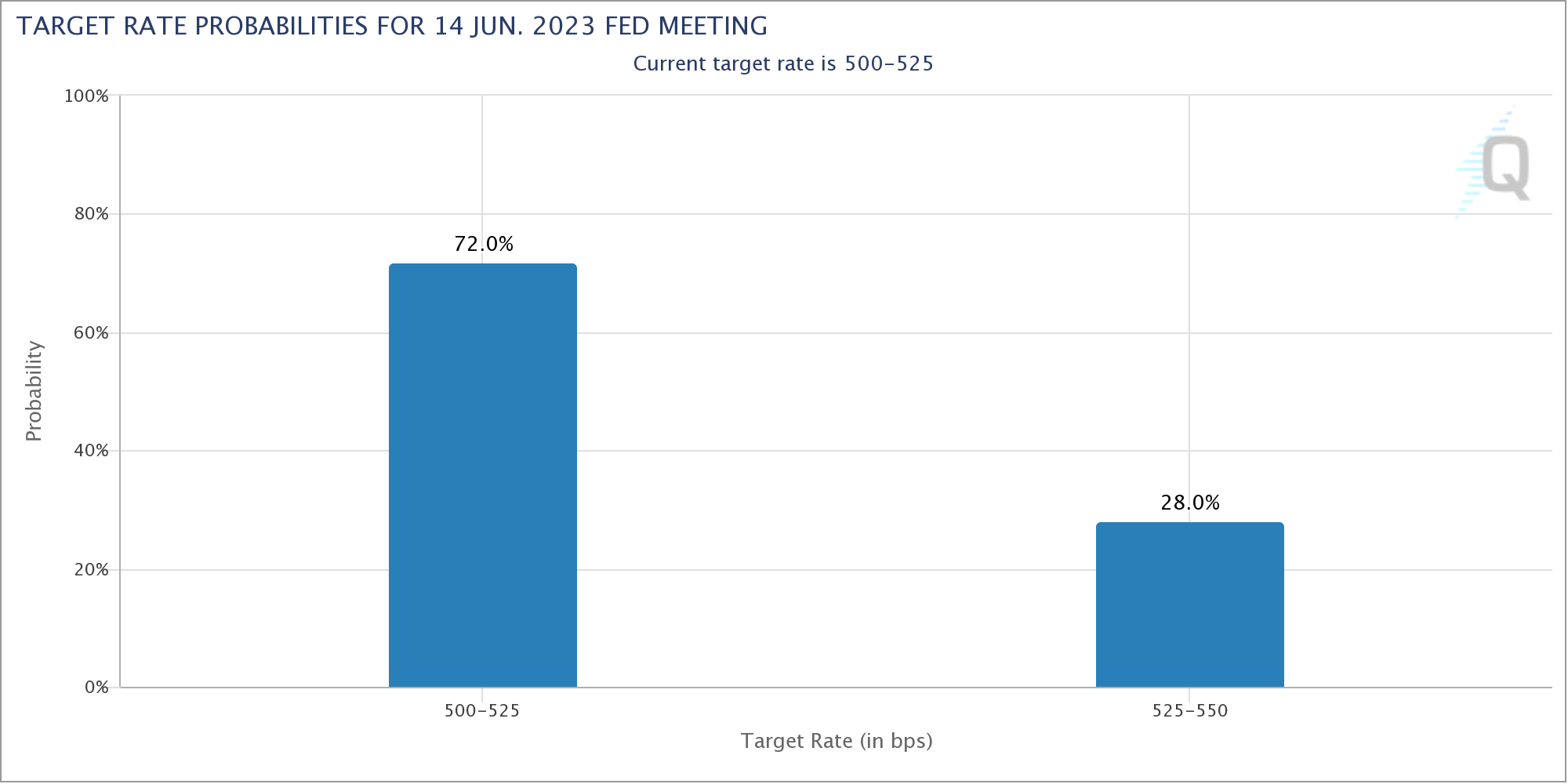

En este sentido, según la herramienta FedWatch de CME, los inversores apuestan con un 71,6% de probabilidades a que la Fed no suba los tipos en su próxima reunión de junio y mantenga la tasa objetivo en el 5.00%-5.25%.

Para la sesión del viernes, se espera que las nóminas no agrícolas de EE.UU. (NFP) de mayo muestren un aumento de 190.000 por debajo de las 253.000 anteriores, mientras que las ganancias por hora se estanquen en el 0.4% y la tasa de desempleo aumente ligeramente hasta el 3.5%.

Niveles técnicos

En el gráfico de 4 horas, los indicadores cayeron a territorio negativo, lo que indica que los osos tienen la sartén por el mango en el corto plazo inmediato. Cabe mencionar que el índice de fuerza relativa (RSI) se acerca al umbral de sobreventa y podría sugerir que se avecina una consolidación.

En caso de que el par consolide las pérdidas, la próxima resistencia para el USD/JPY se observa en el nivel de 139.00, seguido por la zona de 140.50 y la señal psicológica de 141.00. Por otro lado, si pierde terreno, los niveles de soporte inmediatos se observan en la zona de 138.90, seguido por el nivel de 138.50 y la señal psicológica en 138.00.

-638212325226299747.png)

- El XAU/USD se aceleró al alza tras la publicación del CLU y el PMI del ISM.

- El dólar estadounidense sigue corrigiendo a la baja el jueves.

El Oro sube por tercer día consecutivo, mientras que los rendimientos del Tesoro de EE.UU. siguen bajando. El par XAU/USD subió recientemente hast 1.977$, alcanzando máximos de una semana tras la publicación del PMI manufacturero ISM estadounidense.

El Oro gira a positivo el jueves tras los datos de EE.UU.

Durante la sesión europea, el valor de la onza hizo suelo en 1.952$, el nivel más bajo en dos días. Después comenzó a recuperarse y cobró impulso, alcanzando niveles superiores a 1.970$ tras la publicación de los informes económicos estadounidenses.

El informe de Empleo ADP mostró un aumento de las nóminas privadas en 278.000, superando las expectativas de 174.000. El dólar subió brevemente tras la publicación del ADP, pero volvió a caer después de que la Oficina de Estadísticas Laborales anunciara una revisión de los costes laborales unitarios (CLU) del primer trimestre del 6.2% al 4.2%.

La caída del dólar se aceleró después de que el PMI manufacturero ISM de mayo mostrara un descenso del índice principal de 47.1 a 46.9, decepcionando las expectativas del mercado de 47. El Índice de precios pagados también cayó considerablemente, de 53.2 a 44.2, frente a las expectativas de 52, mientras que el Índice de Empleo subió inesperadamente de 50.2 a 51.4.

Como resultado, el Dólar cayó a nuevos mínimos diarios en general, en línea con un descenso de los rendimientos del Tesoro. Las acciones estadounidenses abrieron mixtos en Wall Street.

El Oro sigue moviéndose con un sesgo alcista a corto plazo, con la próxima zona de resistencia situada en torno a los 1.980$. Una consolidación por encima de este nivel sentaría las bases para una extensión hacia los 1.995$. Por otro lado, una ruptura firme por debajo de los 1.955$ probablemente eliminaría el sesgo alcista, añadiendo presión para una prueba de 1.946$.

Niveles técnicos

- El AUD/USD atrae a algunos compradores el jueves y se recupera aún más desde mínimos del año.

- Los datos alentadores de China y las expectativas de línea dura del RBA apuntalan al dólar australiano.

- La reducción de las apuestas a una nueva subida de tipos de interés de la Fed en junio pesa sobre el Dólar y le presta más soporte.

- El impulso de aversión al riesgo podría limitar la apreciación del Dólar australiano, sensible al riesgo.

El par AUD/USD gana tracción positiva el jueves, continuando con la recuperación del día anterior desde la región de 0.6460-0.6455, o su nivel más bajo desde noviembre de 2022. El par se aferra a sus ganancias intradía en los inicios de la sesión americana y se coloca actualmente cerca del extremo superior de su rango operativo diario, alrededor de la zona de 0.6530-0.6535.

Una encuesta privada mostró que el sector manufacturero chino registró inesperadamente un crecimiento modesto en mayo. Aparte de esto, las expectativas de que el Banco de la Reserva de Australia (RBA) podría ajustar aún más su política monetaria actúan como un viento de cola para el Aussie. De hecho, el gobernador del RBA , Philip Lowe, había advertido el miércoles de que la rigidez de los precios podría invitar al banco central a subir más los tipos, a lo que siguió la publicación de unas cifras más sólidas sobre la inflación al consumo nacional. Esto, junto con una modesta debilidad del Dólar estadounidense (USD), proporciona un buen impulso al par AUD/USD.

El Dólar atrae nuevos alicientes tras un repunte temprano y retrocede aún más desde su nivel más alto desde mediados de marzo, alcanzado el miércoles, en medio de la disminución de las probabilidades de otra subida de tasas de 25 puntos básicos por parte de la Reserva Federal (Fed). Cabe recordar que el miércoles un dúo de miembros del FOMC se mostró dispuesto a pausar las subidas de tasas de interés este mes. Esto, a su vez, desencadena una fuerte caída intradía de los rendimientos de los bonos del Tesoro de EE.UU., que ejerce cierta presión a la baja sobre el Dólar y sigue apoyando el tono de oferta que rodea al par AUD/USD.

Los alcistas del USD, por su parte, parecen poco impresionados por la publicación del informe ADP de EE.UU., mejor de lo esperado, que muestra que los empleadores del sector privado añadieron 278.000 puestos de trabajo en mayo, frente a los 170.000 previstos y los 296 del mes anterior. Dicho esto, el impulso de aversión al riesgo -en medio de las preocupaciones sobre una desaceleración económica mundial, especialmente en China- podría beneficiar al dólar refugio seguro y actuar como un viento en contra para el Dólar australiano (AUD), sensible al riesgo. Esto, a su vez, justifica cierta cautela por parte de los operadores alcistas y el posicionamiento ante cualquier nuevo movimiento de apreciación.

Niveles técnicos

- El Índice pone a prueba la zona de 104.00 el jueves.

- La probabilidad de una pausa de la Fed en junio pesa sobre el Dólar.

El Dólar acelera su caída diaria y coquetea con la zona de 104.00 cuando es medido por el Índice del Dólar estadounidense (DXY) el jueves.

El índice del USD se debilita por el apetito de riesgo y el estancamiento de la Fed

El índice cotiza a la defensiva y revierte dos sesiones consecutivas de ganancias, incluido un nuevo máximo de dos meses cerca de 104.40 el 31 de mayo, en un trasfondo de revalorización por parte de los inversores de una pausa en el ciclo de endurecimiento de la Fed tan pronto como en junio.

De hecho, los comentarios de Harker y Jefferson a última hora del miércoles sugirieron que la Reserva Federal podría "saltarse" una subida de tasas en la próxima reunión, lo que provocó un cambio de opinión entre los inversores y la consiguiente venta masiva del Dólar.

Sin embargo, los datos publicados en la agenda de EE.UU. a primera hora del jueves siguieron señalando la fortaleza de la economía estadounidense, después de que el informe ADP mostrara que el sector privado de EE.UU. añadió casi 280.000 puestos de trabajo en mayo y que las solicitudes semanales aumentaron en 232.000 en la semana hasta el 26 de mayo.

Qué esperar en torno al USD

El índice se enfrenta a cierta presión vendedora cerca de la zona de 104.00, debido al renovado optimismo que rodea al espacio asociado al riesgo.

Mientras tanto, las apuestas de otros 25 puntos básicos en la próxima reunión de la Fed en junio invirtieron repentinamente su curso a pesar de la firme resistencia de los principales indicadores fundamentales de EE.UU. (empleo y precios, principalmente), haciendo mella en la reciente recuperación del dólar y favoreciendo un nuevo descenso de los rendimientos estadounidenses.

En su lugar, el ajuste adicional de las condiciones de crédito en respuesta a la incertidumbre que rodea al sector bancario estadounidense parece reforzar la pausa de la Fed.

Niveles técnicos

Ahora, el índice pierde un 0.30% en 103.91 y se enfrenta al siguiente soporte en la SMA de 100 días en 102.90, secundado por la SMA de 55 días en 102.44 y, por último, 101.01 (mínimo semanal del 26 de abril). Por otra parte, la superación de 104.69 (máximo mensual del 31 de mayo) abriría la puerta a 105.60 (SMA de 200 días) y después a 105.88 (máximo del 8 de marzo).

El índice PMI manufacturero de Estados Unidos publicado por ISM cayó dos décimas en mayo, situándose en 46.9 frente a los 47.1 puntos de abril, levemente por debajo de los 47 esperados por el consenso del mercado. Esta es la cifra más baja vista en dos meses y la segunda más débil en tres años.

El componente de empleo del ISM manufacturero, sin embargo, ha subido a 51.4 desde 50.2, mejorando los 49.8 estimados, su nivel más alto desde agosto de 2022.

El índice de precios pagados ha caído con fuerza, retrocediendo a 44.2 desde 53.2, muy lejos de los 52 puntos previstos. Esta es la cifra más baja registrada desde diciembre de 2022.

Finalmente, el componente de nuevos pedidos ha bajado a 42.6 desde 45.7, decepcionando los 44.9 estimados.

EUR/USD reacción

El EUR/USD ha reaccionado al alza ante los débiles datos del sector manufacturero estadounidense, aunque posteriormente ha retrocedido a niveles previos al dato. El par ha subido 15 pips, elevándose inicialmente a 1.0741, su nivel más alto en dos días. Al momento de escribir, el Euro cotiza frente al Dólar sobre 1.0725, ganando un 0.34% diario.

- El precio del petróleo se recupera ligeramente tras la votación en la Cámara de Representantes del proyecto de ley de ampliación del techo de deuda el miércoles por la noche.

- Las subidas se ven limitadas por unos niveles de inventarios del API superiores a los previstos, lo que sugiere una amplia oferta.

- Varios funcionarios de la Fed señalan la conveniencia de una "pausa" en la reunión de junio, aunque la tasa máxima podría ser más alta.

El precio del petróleo cotiza lateralizado por encima de 67.50$ (el Brent por debajo de 72.50$) el jueves, tras recuperarse ligeramente de los 67$ alcanzados el día anterior, cuando los vendedores dominaron el mercado. El rebote se produjo después de que el proyecto de ley de ampliación del techo de deuda de EE.UU. se votara con éxito en la Cámara de Representantes, a última hora de la tarde del miércoles. El precio del petróleo obtuvo un mayor soporte después de que varios funcionarios de la Reserva Federal de EE.UU. (Fed) dijeran que pensaban que las tasas de interés deberían mantenerse como están en la próxima reunión de la Fed. Sin embargo, estas ganancias se vieron limitadas por los datos del Instituto Americano del Petróleo (API), que mostraron un aumento mayor al esperado en los inventarios de Petróleo, lo que indica una amplia oferta.

Noticias del Petróleo y movimientos en los mercados

- El petróleo se recupera de la profunda caída de mediados de semana después de que los congresistas estadounidenses aprobaran el acuerdo de ampliación del techo de deuda, aliviando los temores de los inversores de que una facción rebelde pudiera hacer descarrilar el progreso de la legislación.

- El drama se traslada ahora al Senado, donde se espera una votación final sobre el acuerdo antes de que finalice el viernes.

- La incertidumbre sobre si la Fed subirá o mantendrá el tipo en la reunión del 14 de junio se inclinó el miércoles por la opción de mantener, después de que Philip Jefferson, de la Fed, dijera que una pausa antes de más subidas más adelante podría dar tiempo a la economía para digerir el endurecimiento actual y evitar tensiones en la banca.

- Las expectativas de una pausa pesarán sobre el dólar, lo que es alcista para el precio del Petróleo.

- La opinión de Jefferson sobre una "pausa" en junio fue respaldada por el presidente de la Fed de Filadelfia, Patrick Harker.

- La presidenta de la Fed de Cleveland, Loretta Mester, sin embargo, dijo que no veía ninguna razón "convincente" para hacer una pausa, en una entrevista con el Financial Times el miércoles.

- La herramienta FedWatch de CME, que ofrece una visión del mercado sobre la probabilidad de futuras subidas de tipos, ha pasado de mostrar anteriormente unas probabilidades favorables a una subida del 0,25% en junio a una probabilidad superior al 60% de que la Fed mantenga las tasas sin cambios.

- Dos de los mayores miembros de la OPEP+, Rusia y Arabia Saudí, parecen estar enfrentados en cuanto a política antes de la próxima reunión de la OPEP del 4 de junio.

- Según informan fuentes de Riad, los saudíes están descontentos con el modo en que Rusia hace presuntamente caso omiso de los recortes de cuotas acordados en la reunión de octubre.

- Aunque no se dispone de datos oficiales sobre la producción rusa, los datos de los envíos parecen corroborar la acusación de que podrían haber aumentado sus exportaciones de Petróleo a pesar del acuerdo de recorte de la OPEP+.

- La semana pasada, los representantes de ambos países lanzaron mensajes contradictorios sobre la posible trayectoria de la próxima reunión de la OPEP+.

- El ministro saudí del Petróleo, el príncipe Abdulaziz bin Salman, pareció insinuar que la OPEP+ podría recortar las cuotas de producción cuando advirtió a los especuladores (interpretados como vendedores a corto) que "tuvieran cuidado", y expresó su apoyo a la decisión de la OPEP de octubre de recortar la oferta.

- Por otro lado, el ministro de Energía ruso, Alexander Novak, restó importancia a la idea de recortes de producción, al afirmar: "No creo que haya nuevas medidas, porque hace apenas un mes se tomaron ciertas decisiones sobre la reducción voluntaria de la producción de petróleo por parte de algunos países."

Análisis Técnico del petróleo crudo: Los precios rebotan alejándose desde el soporte de la SMA de 200 semanas

El precio del petróleo WTI sigue bajando a medida que se extiende la tendencia bajista a largo plazo. Teniendo en cuenta el viejo dicho de que la tendencia es tu amiga, esto favorece a los vendedores en corto en detrimento de los largos. El petróleo WTI está cotizando por debajo de todas las medias móviles simples (SMA) diarias y semanales principales, pero ha encontrado soporte en la SMA de 200 semanas en 66.90$, desde donde se está recuperando intradía.

-638212215211439664.png)

Petróleo estadounidense WTI: Gráfico semanal

El precio del petróleo ha roto con decisión por debajo de los mínimos del 22 de mayo en 70.65$, así como de los mínimos del 15 de mayo en 69.40$. Sólo la SMA de 200 semanas se interpone en el camino de nuevas pérdidas. Si también se rompe por debajo, podría debilitarse aún más hasta los mínimos del año hasta la fecha de 64.31$.

-638212215712795080.png)

Petróleo estadounidense WTI: Gráfico Diario

Una ruptura por debajo de los mínimos del año hasta la fecha reavivaría la tendencia bajista, con el siguiente objetivo en torno a 62.00$, donde entrarían en juego los mínimos de 2021, seguidos de un soporte en 57.50$.

El precio del petróleo necesita volver a superar los máximos de 74.70$ del 24 de mayo para poner en duda la tendencia bajista dominante.

Esta ruptura podría conducir a un objetivo potencial en 79.70$, que coincide aproximadamente con la SMA de 200 días y la línea de tendencia principal del mercado bajista, lo que aumenta su importancia como nivel de resistencia clave.

El patrón de velas japonesas en forma de martillo largo que se formó en los mínimos del 4 de mayo (y del año anterior) es una señal de que el precio del petróleo puede haber formado un suelo estratégico en ese nivel.

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales, incluidos el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del Petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el Crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave de los precios. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de las existencias puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una caída de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El USD/JPY atrae a nuevos vendedores tras un repunte inical en medio de una modesta debilidad del USD.

- La disminución de las probabilidades de una nueva subida de tipos de la Fed de 25 puntos básicos en junio sigue pesando sobre el Dólar.

- El positivo informe ADP de EE.UU. no logra impresionar a los alcistas del USD ni dar soporte al par.

El par USD/JPY lucha por capitalizar su movimiento positivo intradía y se encuentra con una nueva oferta en las inmediaciones del nivel psicológico clave 140.00 el jueves. El par retrocedió hacia la parte baja del rango tocando un mínimo de ocho días en 138.81 en los inicios de la sesión americana, a pesar de que el informe ADP de EE.UU. fue mejor de lo esperado.

Los datos publicados por Automatic Data Processing (ADP) mostraron que los empleadores del sector privado de EE.UU. añadieron 278.000 puestos de trabajo en mayo, por debajo de los 296.000 del mes anterior, aunque muy por encima de las estimaciones de consenso para una lectura de 170.000. La reacción inicial de los mercados se desvanece con bastante rapidez ante la reducción de las apuestas por otra subida de tasas de 25 puntos básicos por parte de la Reserva Federal (Fed) en junio. Esto, a su vez, mantiene a los alcistas del Dólar estadounidense (USD) a la defensiva y actúa como un viento en contra para el par USD/JPY.

El Yen japonés (JPY), por su parte, se ve apuntalado por la perspectiva de que las autoridades niponas intervengan en los mercados. De hecho, el Viceministro de Finanzas japonés para Asuntos Internacionales, Masato Kanda, insinuó el miércoles que las autoridades podrían actuar para frenar el hundimiento del yen, afirmando que vigilarán de cerca los movimientos de los mercados de divisas y responderán adecuadamente según sea necesario. Aparte de esto, un tono de riesgo más débil beneficia al Yen, refugio seguro, y ejerce presión sobre el par USD/JPY.

El sentimiento de los mercados sigue siendo frágil en medio de la creciente preocupación por una desaceleración económica mundial, especialmente en China. Cabe recordar que los datos oficiales del PMI publicados a principios de esta semana habían mostrado una recesión sostenida en la segunda economía mundial. Esto, en gran medida, eclipsa una encuesta privada, que mostró que el sector manufacturero chino registró un modesto crecimiento en mayo y los avances para evitar un impago de la deuda estadounidense sin precedentes.

El trasfondo fundamental mencionado sugiere que el camino de menor resistencia para el par USD/JPY es a la baja. Los bajistas, sin embargo, podrían abstenerse de hacer apuestas agresivas y preferir mantenerse al margen antes de la publicación de los datos mensuales de empleo de EE.UU., conocidos popularmente como el informe NFP del viernes. Mientras tanto, el PMI manufacturero ISM de EE.UU., junto con las declaraciones de distintos miembros de la Fed, podrían generar oportunidades de trading de corto plazo el jueves.

Niveles técnicos

- Los costes laborales unitarios del primer trimestre en EE.UU. se revisan a la baja, del 6.3% al 4.2%.

- El Dólar retrocede tras conocerse los datos, compensando el impacto de ADP.

La productividad laboral del sector empresarial no agrícola disminuyó un 2.1% en el primer trimestre de 2023. La productividad laboral se revisó al alza un 0.6%, el efecto combinado de una revisión al alza de 0.3% de la producción y una revisión a la baja de 0.4% de las horas trabajadas.

"Con respecto al mismo trimestre del año anterior, la productividad laboral del sector empresarial no agrícola disminuyó un 0.8%, reflejando un aumento del 1.4% de la producción y un aumento del 2.2% de las horas trabajadas. El descenso de la productividad del 0.8% es la primera vez que la serie de variación cuatrimestral se mantiene negativa durante cinco trimestres consecutivos; esta serie comienza en el primer trimestre de 1948", declaró la Oficina de Estadísticas Laborales.

"Los costes laborales unitarios en el sector empresarial no agrícola aumentaron un 4,2% en el primer trimestre de 2023, reflejando un incremento del 2.1% en la remuneración por hora y un descenso del 2.1% en la productividad. Los costes laborales unitarios aumentaron un 3.8% en los últimos cuatro trimestres", añade la publicación. Los costes laborales unitarios en el sector de la manufactura aumentaron un 3.1% en el primer trimestre, reflejando un incremento del 0.5% en la remuneración por hora y un descenso del 2.5% en la productividad. En el mismo trimestre del año anterior, los CLU de la manufactura aumentaron un 4.5%.

Reacción de los mercados:

Por lo general, el informe sobre los CLU tiene una reacción moderada, pero la fuerte revisión muestra menos presiones inflacionistas de lo que se había informado inicialmente. El Dólar se debilitó tras la publicación del informe y los rendimientos estadounidenses cayeron, contrarrestando la reacción a la publicación del informe de empleo ADP, que superó las expectativas. El DXY giró a negativo en la jornada, y cayó hacia 104.00.

Los economistas de Scotiabank informan de que el CAD sube gracias al firme impulso de la economía.

El reciente estrechamiento de los diferenciales entre EE.UU. y Canadá debería ayudar a frenar la debilidad del CAD

Los datos del PIB de Canadá informados ayer reflejaron una economía que conserva un gran impulso. El PIB del primer trimestre fue más fuerte de lo previsto (y muy por encima de las previsiones del BOC). Los datos mensuales mostraron que la actividad en marzo se mantuvo mejor de lo previsto, con señales tempranas de una firme subida en abril. Esto debería inclinar los riesgos más claramente hacia nuestra afirmación de que está justificada una subida adicional de 25 puntos básicos por parte del BdC.

La firmeza de los datos económicos y el reciente estrechamiento de los diferenciales entre EE.UU. y Canadá deberían contribuir a frenar la debilidad del CAD e impulsarlo un poco a corto plazo.

- Las solicitudes semanales de subsidio de desempleo en Estados Unidos aumentaron en 2.000 en la semana que finalizó el 27 de mayo.

- Las solicitudes continuadas de subsidio por desempleo aumentaron en 6.000 en la semana que finalizó el 20 de mayo.

- El Índice del Dólar rebota tras el informe ADP, pierde impulso tras el informe de Costes Laborales Unitarios.

Las solicitudes semanales de subsidio por desempleo ascendieron a 232.000 en la semana que finalizó el 27 de mayo, según mostraron el jueves los datos semanales publicados por el Departamento de Trabajo de los Estados Unidos (DOL). La cifra se sitúa tras las 230.000 de la semana anterior y por debajo de las 235.000 esperadas por el mercado. La media móvil de cuatro semanas fue de 229.500, lo que supone un descenso de 2.500 respecto a la media revisada de la semana anterior", añadió el DOL en su publicación.

"La tasa de desempleo asegurada avanzada y desestacionalizada fue del 1.2% en la semana que finalizó el 20 de mayo, sin cambios con respecto a la tasa no revisada de la semana anterior". Las solicitudes continuadas avanzaron en 6.000 en la semana que finalizó el 20 de mayo, hasta los 1,795 millones, por debajo de los 1,8 millones del consenso de los mercados.

Reacción de los mercados:

El Dólar estadounidense cobró impulso tras la publicación de los últimos datos de empleo. El informe ADP superó las expectativas, revelando un aumento de las nóminas privadas en 278.000 en mayo. El viernes se publicarán las Nóminas no Agrícolas. El DXY se sitúa en 104.10, ligeramente a la baja.

- GBP/USD gira a positivo por quinto día consecutivo y alcanza máximos de dos semanas.

- La disminución de las probabilidades de una subida de tasas de la Fed en junio pesa sobre el USD y le presta soporte.

- El informe ADP de los EE.UU., optimista, limita las pérdidas del USD y pone un tope a las subidas del par.

El jueves, el par GBP/USD revierte una caída intradía hasta 1.2400 y se sitúa en terreno positivo por quinto día consecutivo. El par, sin embargo, retrocede unos pocos puntos desde los máximos de dos semanas alcanzados en los primeros compases de la sesión norteamericana y cotiza en torno a 1.2400 tras la publicación del informe ADP estadounidense.

El Dólar estadounidense subió después de que Automatic Data Processing (ADP) informara de que los empleadores del sector privado añadieron 278.000 puestos de trabajo en mayo, por encima de los 170.000 previstos, y limitó las subidas del par GBP/USD. Dicho esto, la reducción de las apuestas a una nueva subida de tipos de 25 puntos básicos por parte de la Reserva Federal (Fed) en junio mantiene al dólar por debajo de su nivel más alto desde mediados de marzo alcanzado el día anterior y sigue prestando soporte al par.

Cabe recordar que el miércoles un dúo de miembros del FOMC se mostró dispuesto a pausar las subidas de tasas de interés este mes. Por otra parte, los avances para evitar un impago de la deuda estadounidense sin precedentes socavan el dólar como refugio y actúan como viento de cola para el par GBP/USD. De hecho, la Cámara de Representantes de EE.UU. votó a favor de un proyecto de ley para suspender el techo de la deuda a última hora del miércoles y el acuerdo se dirige ahora al Senado para su aprobación.

Esto, junto con las expectativas de que el Banco de Inglaterra (BoE) podría subir más las tasas, sugiere que el camino de menor resistencia para el par GBP/USD es al alza. Incluso desde una perspectiva técnica, un movimiento más allá de la media móvil simple (SMA) de 50 días añade credibilidad a las perspectivas positivas. Esto, a su vez, apoya las perspectivas de una extensión del reciente rebote desde 1.2300, o su nivel más bajo desde principios de abril tocado la semana pasada.

Niveles técnicos

- El EUR/JPY recupera el interés comprador y supera 149.00.

- Inmediatamente al alza emerge la zona de 151.00.

El EUR/JPY logra recuperar tracción y vuelve a tomar 149.00 y más allá después de tres retrocesos diarios consecutivos el jueves.

Una mayor recuperación parece un escenario plausible a corto plazo, y una ruptura convincente del nivel redondo en 151.00 podría animar al cruce a enfrentarse al máximo de 2023 en 151.61 (2 de mayo) en un futuro no muy lejano.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 143.89.

Gráfico diario del EUR/JPY

- El DXY recorta algunas ganancias tras los nuevos máximos del miércoles.

- El Índice del Dólar estadounidense podría embarcarse en una fase de consolidación a corto plazo.

El DXY se encuentra bajo presión y desafía el soporte de 104.00 el jueves, tras alcanzar nuevos máximos de varias semanas en los límites de la zona de 104.70 en la sesión anterior.

El índice podría entrar en una zona de rango límite a muy corto plazo antes de la posible reanudación de la tendencia alcista. Dicho esto, la superación del máximo de mayo en 104.69 (31 de mayo) debería volver a poner en el radar una posible visita a la SMA clave de 200 días, hoy en 105.60, antes del máximo de 2023 en 105.88 (8 de marzo).

En general, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

El informe de empleo privado publicado por ADP ha revelado que en mayo se crearon 278.000 puestos de trabajo, muy por encima de los 170.000 esperados por el mercado. En abril se generaron 296.000 empleos, siendo la de mayo la segunda cifra más fuerte en los últimos diez meses.

Según Automatic Data Processing (ADP) mayo "trajo una ráfaga de contrataciones incluso cuando las ganancias salariales para quienes cambiaron de trabajo se redujeron drásticamente".

"La desaceleración en el crecimiento de los salarios da la señal más clara de lo que está pasando en el mercado laboral en este momento. Los empresarios contratan de forma agresiva, pero frenan los aumentos salariales a medida que los trabajadores se retiran. Nuestros datos también muestran que hay menos personas que cambian de trabajo", asegura Nela Richardson, economista jefe de ADP.

EUR/USD reacción

El EUR/USD ha caído más de 15 pips tras la noticia, deslizándose a 1.0684, aún alejado de los mínimos del día en 1.0661. Al momento de escribir, el par cotiza sobre 1.0685, perdiendo un 0.04% diario.

- El EUR/USD presenta un soporte decente en la zona por encima de 1.0700.

- La reanudación de la tendencia bajista podría volver a probar 1.0635.

El EUR/USD rebota desde mínimos de 2 meses en la zona de 1.0630 y recupera la zona justo por encima de 1.0700, hoy jueves.

El par sigue bajo una fuerte presión y una ruptura del mínimo de mayo en 1.0635 (31 de mayo) podría allanar el camino a una caída a 1.0600 antes del mínimo de marzo en 1.0516 (15 de marzo).

Un retroceso más profundo hasta el mínimo de 2023 en 1.0496 (6 de enero) probablemente requeriría un fuerte deterioro de las perspectivas, lo que no parece favorable por el momento.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0492.

Gráfico diario del EUR/USD

Las actas de la reunión de política monetaria de mayo del Banco Central Europeo (BCE) han revelado el jueves que varios miembros expresaron inicialmente su preferencia por aumentar los tipos de interés oficiales en 50 puntos básicos.

Comentarios destacados

"Se justificaba una acción más decisiva para situar los tipos en un territorio suficientemente restrictivo para garantizar un retorno oportuno de la inflación al objetivo".

"La mayoría de estos miembros indicaron que podrían aceptar la subida de tasas propuesta de 25 puntos básicos".

"No obstante, la comunicación del BCE debería transmitir un claro sesgo direccional".

"Casi todos los miembros apoyaron la subida de tasas de 25 puntos básicos".

"Hubo una fuerte preferencia en contra de volver a la orientación directa".

"Los miembros consideraron en general que los mercados financieros son capaces de digerir una liquidación completa del portafolio".

"También se expresó cautela contra una contracción demasiado rápida del balance financiero del Eurosistema".

"Ahora había pruebas más sólidas de que la política monetaria se estaba transmitiendo a las condiciones de financiación y crédito."

"También se argumentó que la transmisión podría ser más débil de lo habitual."

"Se hizo hincapié en la evidencia de que varias medidas de las expectativas de inflación a más largo plazo habían superado el 2%".

Los economistas de Credit Suisse analizan las perspectivas del USD /JPY después de que el par rompiera por encima del nivel de 140.

Es improbable que la intervención verbal por sí sola cambie la trayectoria alcista del USD/JPY

En cuanto al USD/JPY, el movimiento del par por encima de 140.00 finalmente provocó una respuesta de las autoridades. Aunque esto provocó una reversión del USD/JPY por debajo de 140.00, es dudoso que una intervención verbal de este tipo por sí sola pueda cambiar la trayectoria alcista del par.

Si los datos de EE.UU. confirman el discurso de línea dura de la Fed esta semana, el USD/JPY podría alcanzar rápidamente la región de 145.00, momento en el que se multiplicarían los riesgos de una intervención real antes de la próxima reunión del BoJ.

En mayo, la inflación de la zona euro sorprendió a la baja. Posteriormente, los economistas de Commerzbank esperan que el BCE aplique una última subida de 25 puntos básicos en junio.

La tasa de inflación de la zona euro cae al 6.1%

En la zona euro, la tasa de inflación sigue retrocediendo. En mayo, cayó del 7.0% al 6.1%. Tras el acusado descenso de los precios de la energía, ahora se observa también una corrección de los precios de los alimentos, que antes habían subido mucho.

Sin embargo, aún más importante desde el punto de vista del BCE es el hecho de que la inflación subyacente probablemente haya dejado atrás el máximo. Esto apoya nuestra previsión de que el BCE subirá por última vez los tipos de interés oficiales en 25 puntos básicos en junio.

- S&P 500 detiene su retroceso desde los niveles más altos desde agosto del año pasado y encuentra soporte en la región de 4.170.

- El sentimiento ha mejorado levemente después de la aprobación en la Cámara de Representantes del proyecto de ley para suspender el límite de deuda. Falta la validación del Senado.

- La atención se centrará en los datos del informe de ADP y en el PMI manufacturero del ISM del jueves, antes del NFP del viernes.

El índice S&P 500 encontró soporte en la región de los 4.170 puntos el día anterior y se mueve ligeramente al alza durante la sesión europea del jueves. En el momento de escribir, el índice cotiza en los 4.192 puntos, subiendo un 0.30% en el día.

El sentimiento de los mercados ha mejorado levemente después de la aprobación en la Cámara de Representantes de Estados Unidos (EE.UU.), a última hora del miércoles, del proyecto de ley para suspender el límite de deuda hasta el 1 de enero de 2025.

Además, varios funcionarios de la Reserva Federal (Fed) de EE.UU. se han mostrado más cautelosos sobre nueva subidas de tasas, rebajando fuertemente las expectativas del mercado para la próxima reunión del 13-14 de junio.

La atención de hoy se centrará en los datos del informe de ADP del empleo en el sector privado y en el Índice de Gerentes de Compras (PMI) manufacturero oficial del ISM, antes de que el foco cambie a los datos de las nóminas no agrícolas NFP del viernes.

S&P 500: Suspensión del límite de deuda aprobado por la Cámara, el acuerdo debería ser aprobado por el Senado antes del 5 de junio

El sentimiento de los mercados se ha visto ligeramente reforzado por los progresos realizados para evitar un impago de la deuda estadounidense. De hecho, la Cámara de Representantes de EE.UU. votó a favor de un proyecto de ley para suspender el techo de deuda a última hora del miércoles y el acuerdo se dirige ahora al Senado para su aprobación.

"La Cámara de Representantes, controlada por los republicanos, votó 314-117 para enviar la legislación al Senado, que debe promulgar la medida y llevarla a la mesa del presidente Joe Biden antes de la fecha límite del lunes, cuando se espera que el Gobierno federal se quede sin dinero para pagar sus facturas", dijo Reuters.

S&P 500: ¿Datos de EE.UU. apoyan nuevas subidas de tasas de la Fed?

Mientras el sentimiento mejora debido a la aprobación del acuerdo sobre el límite de deuda por parte de la Cámara de Representantes de EE.UU., la atención de los inversores vuelve a centrarse en los datos estadounidenses de primer nivel de esta semana y en sus implicaciones sobre las subidas de tasas de la Fed de EE.UU.

La semana pasada se informó que el Producto Interior Bruto (PIB) anualizado de EE.UU. se revisó al alza hasta el 1.3% para primer trimestre de 2023, mientras que el índice de Precios de Gasto en Consumo Personal (PCE) subyacente, el indicador de inflación preferido por la Reserva Federal, subió al 4.7% desde el 4.6% anterior.

Los mejores datos de crecimiento, junto con la inflación obstinadamente alta, obligó a los participantes del mercado a valorar la posibilidad de otra subida de 25 puntos básicos en junio hasta el rango del 5.25%-5.50%.

Comentarios posteriores de miembros de la Fed parecían respaldar una subida de tasas. El martes, la Presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, hizo comentarios de línea dura, sugiriendo que la Fed debe apostar por una subida de tasas en junio, al decir que: “Realmente no veo una razón de peso para hacer una pausa, es decir, esperar a tener más pruebas para decidir qué hacer".

El miércoles, la encuesta de ofertas de trabajo y rotación laboral de JOLTs mostró que el número de vacantes de empleo en el último día hábil de abril se situó en 10.1 millones, frente a los 9.74 millones de marzo. Este dato mostró nuevas pistas positivas sobre el mercado laboral de EE.UU.

Más tarde el miércoles, un par de influyentes miembros del FOMC se mostró dispuesto a pausar las subidas de tasas de interés este mes. De hecho, el gobernador de la Reserva Federal (Fed), Philip Jefferson, afirmó que una pausa en las subidas de tasas en la próxima reunión del FOMC daría tiempo para analizar más datos antes de tomar una decisión sobre el alcance de un endurecimiento adicional. Por su parte, el presidente de la Fed de Filadelfia, Patrick Harker, se mostró partidario de una pausa en la próxima reunión.

Por otra parte, Nick Timiraos, del Wall Street Journal (WSJ), citó a varios oradores de la Reserva Federal y datos estadounidenses recientemente dispares para sugerir que es probable que el Comité Federal de Mercado Abierto (FOMC) mantenga estables los tipos de interés en junio.

Después de estos comentarios moderados, la probabilidad de una nueva subida de tasas del 0.25% en junio cayó fuertemente al 28%, desde el 65% anterior:

Más tarde hoy, los participantes del mercado seguirán la agenda económica de EE.UU., con el informe ADP sobre el empleo en el sector privado, las habituales solicitudes semanales iniciales de subsidio de desempleo y el Índice de Gerentes de Compras (PMI) manufacturero oficial del ISM.

Se espera que el informe de empleos de ADP muestre un incremento de 170.000 nuevos empleos en el sector privado de EE.UU. en mayo, frente a los 296.000 vistos el mes anterior.

Por otro lado, se prevé que las peticiones semanales de subsidio por desempleo aumenten a 235.000 en la semana que finalizó el 26 de mayo, subiendo ligeramente desde las 229.000 vistas la semana anterior.

Finalmente, se espera que el PMI manufacturero del ISM caiga a 47 puntos en mayo desde los 47.1 anteriores. Además, se espera que el índice de empleo del sector manufacturero caiga a 49.8 puntos, el índice de nuevos pedidos caiga a 44.9 y el índice de precios pagados caiga a 52 puntos.

Análisis Técnico del S&P 500

Técnicamente, el S&P 500 ha detenido su caída de retroceso desde los niveles más altos desde agosto del año pasado en 4.233, encontrando soporte en la región de los 4.170 puntos el día anterior.

En el momento de escribir, el S&P 500 cotiza en 4.190 y se mantiene justo por encima del soporte inicial en la región de 4.170-4.175. Más abajo, el índice podría encontrar el siguiente soporte en la zona de 4.150. Si ese nivel se rompe con decisión, el S&P 500 podría poner a prueba el soporte clave a corto plazo en la zona de mínimos recientes alrededor del nivel de los 4.100 puntos.