- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Tras un lunes tranquilo, es probable que el martes traiga mayores movimientos en los mercados. Durante la sesión asiática, Japón informará de la tasa de desempleo de abril, mientras que Nueva Zelanda y Australia publicarán los datos de permisos de construcción de abril. En Europa, España publicará las cifras preliminares de inflación. En Estados Unidos, la atención se centra en el Congreso tras el acuerdo sobre el límite de deuda. El martes se publicarán datos sobre la confianza del consumidor y la vivienda. El viernes se publicará el informe NFP.

Esto es lo que debe saber el martes 30 de mayo:

Durante el fin de semana hubo más acción que el lunes tras un acuerdo de principio entre el presidente de EE.UU., Biden, y el presidente de la Cámara de Representantes, Kevin McCarthy, para elevar el límite de deuda durante dos años. Ahora, la Cámara de Representantes y el Senado deben aprobar el acuerdo, con la inminente fecha límite del 5 de junio. Ese día, según la Secretaria del Tesoro, Janet Yellen, Estados Unidos podría quedarse sin liquidez. Se espera que la votación en el Congreso tenga lugar el miércoles.

El acuerdo en EE.UU. favoreció el sentimiento de los mercados el lunes, aunque la evolución de las cotizaciones fue moderada, con muchos mercados europeos y Wall Street cerrados. El Dólar estadounidense se debilitó ligeramente, y el DXY logró cerrar con modestas ganancias, favorecido por la caída del EUR/USD.

El euro se rezagó el lunes, con el EUR/USD retrocediendo desde 1,0740 hacia 1.0700, mientras que el EUR/GBP registró el cierre diario más bajo desde noviembre por debajo de 0.8670. El GBP/USD terminó plano, rondando los 1.2350. El martes, España publicará la lectura preliminar del índice de precios al consumo (IPC) de abril.

El USD/CHF cayó hasta la zona de 0.9030 y luego se recuperó hacia 0.9050. El EUR/CHF cerró en 0.9685, el nivel más bajo desde octubre de 2022. Suiza publicará los datos del PIB del primer trimestre el martes.

El USD/JPY alcanzó nuevos máximos mensuales en 140.90 y perdió impulso, acercándose a 140.00. El martes se publicará en Japón la Tasa de Desempleo de abril.

El par AUD/USD subió por segundo día consecutivo, favorecido por la mejora del sentimiento de los mercados. La recuperación encontró resistencia en 0.6550. El martes se publicarán los permisos de construcción de abril.

El NZD/USD se mantuvo bajo presión y se le vio rondar los 0.6050. El par está consolidando las pérdidas recientes y cotiza 225 puntos por debajo del nivel de hace una semana. En Nueva Zelanda también se publicarán los datos de permisos de construcción.

El par USD/CAD cayó por debajo de 1.3600, con el Loonie favorecido por el mejor ánimo de los mercados y también por el fortalecimiento de los precios del petróleo crudo.

El Oro se movió lateralmente alrededor de 1.940$, mientras que la Plata cedió una pequeña fracción de las ganancias del viernes, cayendo a 23.15$. Las criptomonedas subieron, con BTC/USD avanzando a 27.650$ y Ethereum subiendo un 2,10% a 1.893$.

La lira turca cerró en mínimos históricos. El par USD/TRY subió por encima de 20.00 por primera vez, tras la victoria de Recep Tayyip Erdogan en la segunda vuelta presidencial del domingo en Turquía.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los alcistas se toman una pausa en un lunes tranquilo y el USD/CHF retrocede hasta la zona de 0.9030.

- El buen humor de los mercados ante el acuerdo sobre el techo de deuda pesa sobre el dólar.

- Las NFP estadounidenses y los datos del PIB suizo en el punto de mira.

El USD/CHF cotiza por segundo día consecutivo con pérdidas, ya que el interés por el dólar estadounidense disminuye debido al acuerdo sobre el techo de la deuda estadounidense anunciado el domingo. Esto ha alimentado un estado de ánimo positivo en los mercados que es anatema para el refugio seguro del Dólar. Además, como en los EE.UU. se celebra el Memorial Day, el bajo volumen en los mercados parece estar pesando sobre el par . El martes, los inversores estarán atentos a los datos del PIB suizo del primer trimestre.

Los inversores, atentos a las NFP estadounidenses y al PIB suizo del primer trimestre

El domingo, el presidente estadounidense, Joe Biden, y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, anunciaron que habían llegado a un acuerdo para ampliar el techo de la deuda. La propuesta sugiere permitir al Gobierno pedir dinero prestado sin aumentar el límite, suspendiéndolo temporalmente hasta 2025. Sin embargo, el acuerdo aún necesita la aprobación del Congreso, aunque los funcionarios se muestran optimistas sobre su aprobación.

Esta noticia tuvo un impacto positivo en los futuros de Wall Street, y presionó a la baja al dólar estadounidense.

El martes, las estadísticas suizas publicarán los datos del Producto Interior Bruto (PIB) del primer trimestre. Se espera que se haya expandido a una débil tasa anualizada del 0.6% desde el 0.8% anterior.

Se espera que los datos de las nóminas no agrícolas (NFP) de mayo en EE.UU. apunten a un mayor deterioro del mercado laboral estadounidense, cuyas perspectivas son muy tenidas en cuenta por la Reserva Federal para sus decisiones de política monetaria. En ese sentido, las cifras del mercado laboral pueden tener un impacto en las expectativas para la próxima reunión del 14 de junio y por lo tanto en la dinámica de precios del dólar estadounidense. Otros datos relevantes que se publicarán esta semana incluyen el índice ISM de servicios y los datos de cambio de empleo ADP.

Niveles a vigilar

Técnicamente hablando y según el gráfico diario, el USD/CHF mantiene una perspectiva neutral a positiva a corto plazo, ya que los indicadores siguen en territorio positivo a pesar de perder impulso.

Para ganar impulso, los alcistas deben recuperar la zona de 0.9060, lo que podría allanar el camino hacia la zona de 0.9075 y luego hacia la media móvil simple (SMA) de 100 días en 0.9133.

Por el contrario, los niveles de soporte se sitúan en 0.9020, seguido de la marca psicológica de 0.9000 y la media móvil simple (SMA) de 20 días, actualmente en la zona de 0.8960.

-638209838360369970.png)

- La Plata lucha con una resistencia de 23.37$, empujando al XAG/USD hacia mínimos diarios mientras los vendedores buscan objetivos más bajos en medio de indicadores bajistas.

- A pesar de haber alcanzado un objetivo de doble techo, el XAG/USD sigue sufriendo presiones bajistas; una caída por debajo de 23.00$ podría provocar nuevas pérdidas.

- La superación de la EMA de 100 días en 23.46$ podría enfrentar al XAG/USD a resistencias en 23.50$ y en la intersección de la EMA de 23.90$ y 23.97$, con el objetivo final de alcanzar los 24.00$.

El precio de la Plata se enfrenta a una sólida resistencia en torno a la zona de los 23.37$ mientras que la media móvil exponencial (EMA) de 100 días se sitúa en torno a los 23.46$, empujando al XAG/USD hacia sus mínimos diarios de 23.15$, con los vendedores apuntando a precios más bajos. Además, los indicadores técnicos se tornaron bajistas, por lo que se esperan nuevas acciones bajistas. En el momento de escribir estas líneas, el XAG/USD cotiza en 23.16$.

Análisis del precio del XAG/USD: Perspectiva técnica

Desde un punto de vista técnico, el XAG/USD tiene un sesgo neutral a bajista, limitado al alza por fuertes niveles de resistencia. Aunque el objetivo medido de doble techo se alcanzó el 25 de mayo, perforando por debajo de la figura de 23.00$, la presión bajista sigue aumentando sobre el metal blanco. No obstante, el viernes pasado, la toma de beneficios por parte de los vendedores elevó el XAG/USD por encima de 23.00$.

El XAG/USD debe caer por debajo de 23.00$ para una continuación bajista. Una ruptura de este último expondría el mínimo de la semana pasada de 22.68$, seguido del mínimo del 21 de marzo de 22.14$, lo que podría agravar las pérdidas hacia la cifra de 22,00$.

Por el contrario, si el XAG/USD perfora la EMA de 100 días en 23.46$, la siguiente línea de resistencia sería 23.50$, seguida por la intersección de las EMA de 20 y 50 días en 23.90$/23.97$, inmediatamente seguida por 24.00$.@

Acción del precio XAG/USD - Gráfico diario

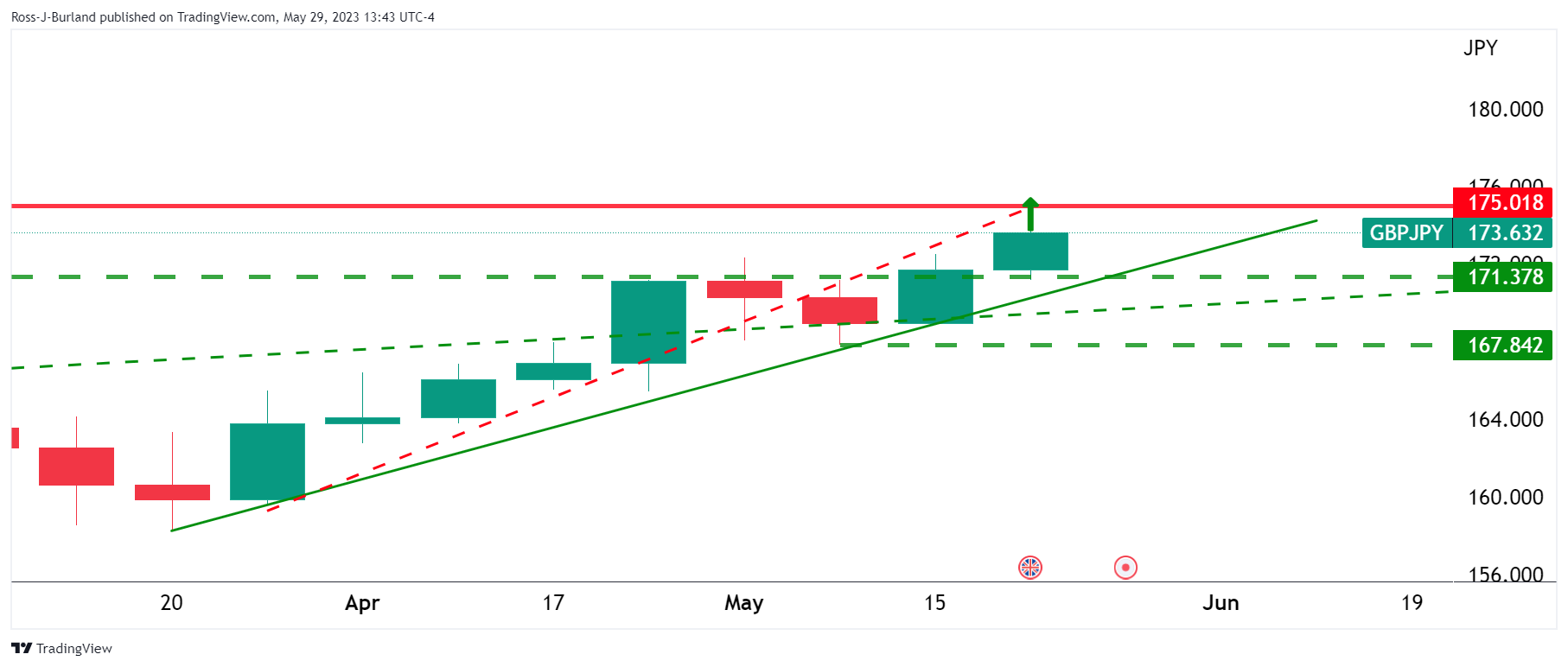

- Los alcistas del GBP/JPY se fijan en el nivel de 175.00.

- 173.00 es el soporte clave y está atento a la corrección horaria.

El GBP/JPY se encamina hacia la zona de 175 tras haber subido con fuerza en una continuación de la tendencia alcista de 2023. A continuación se ilustrarán las perspectivas de que el precio alcance los 175.00 a su debido tiempo.

GBPJPY gráficos semanales

175.00 fue una resistencia clave en 2016.

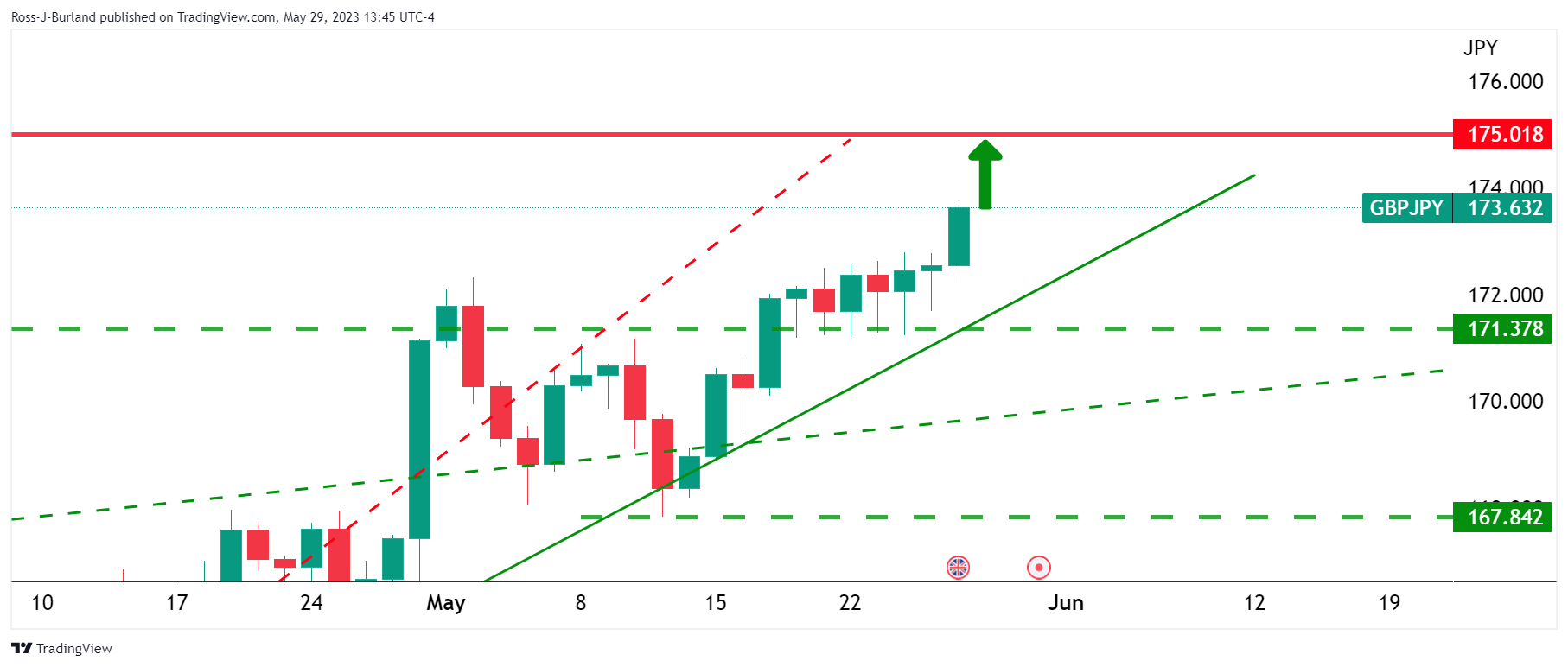

GBP/JPY gráfico diario

El inicio de la semana ha visto a los alcistas en control con pocos signos de desaceleración hasta el momento.

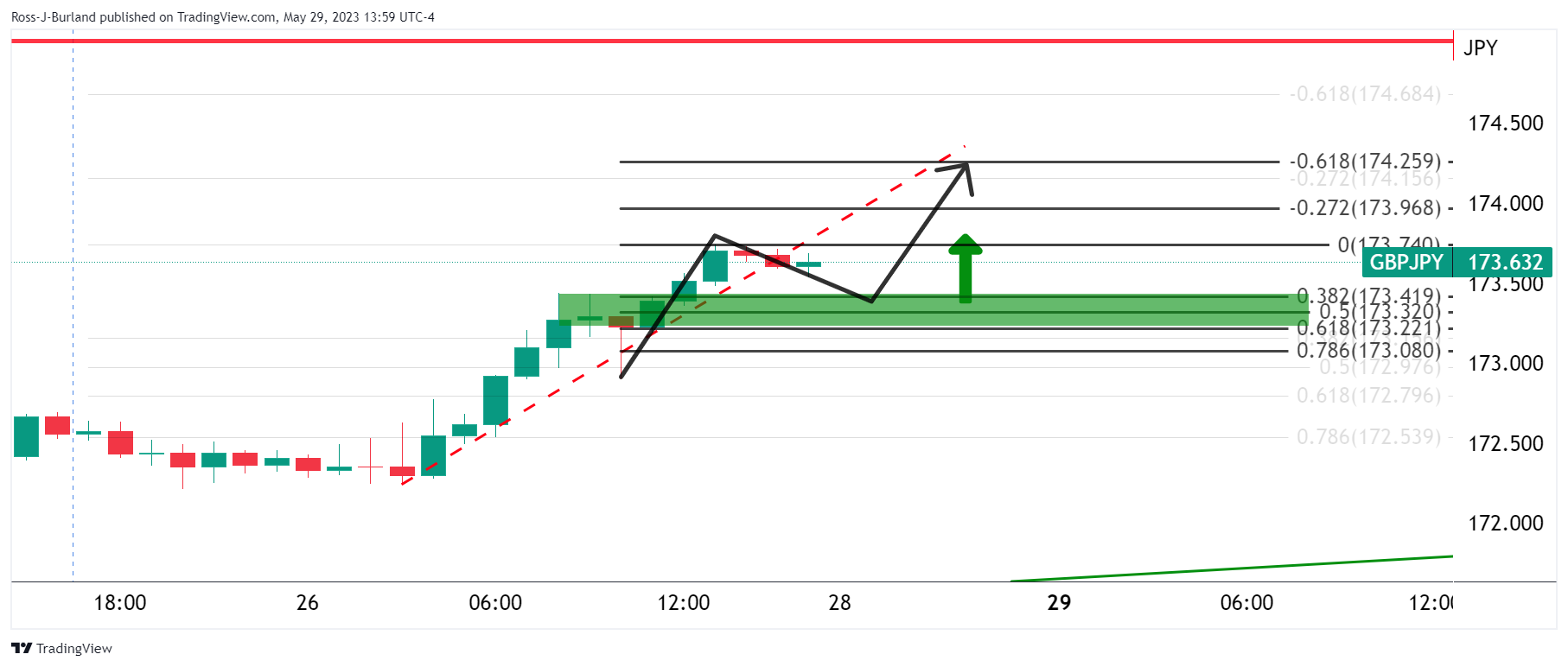

GBP/JPY gráfico de 4 horas

El soporte de la línea de tendencia se mantiene intacto, hasta el momento.

GBP/JPY gráfico de 1 hora

El gráfico horario muestra que el precio se está moviendo atrás de la tendencia, pero si los alcistas se comprometen por encima de 173.00, habrá perspectivas de una continuación de la tendencia alcista.

- La Libra cotiza con ganancias por segundo día consecutivo.

- El acuerdo sobre el techo de deuda estadounidense favoreció un entorno positivo en los mercados.

- La atención se centra en los datos NFP de mayo de EE.UU.

La Libra cotiza con ganancias cerca de la zona de 1.2350 y se beneficia del ambiente positivo del mercado alimentado por el anuncio el domingo de un acuerdo sobre el techo de deuda entre el presidente de EE.UU. Joe Biden y el presidente republicano de la Cámara de Representantes Kevin McCarthy. Aunque ninguno de los dos países publicará informes económicos relevantes, el ritmo de la sesión vendrá dictado por la valoración que haga el mercado del mencionado acuerdo.

Las accioes de EE.UU. suben señalando un estado de ánimo positivo en el mercado

El domingo, Joe Biden y Kevin McCarthy hicieron un anuncio conjunto en el que afirmaban haber llegado a un acuerdo sobre la ampliación del techo de deuda. Según el acuerdo propuesto, se permitiría al gobierno pedir dinero prestado sin aumentar el límite, que quedaría suspendido temporalmente hasta 2025. Sin embargo, la propuesta aún requiere la aprobación del Congreso, aunque las autoridades estadounidenses confían en que sea aprobada.

La noticia del acuerdo fue bien recibida por los futuros de Wall Street, lo que provocó una subida de su valor y ejerció presión a la baja sobre el Dólar estadounidense.

Para el resto de la semana, la atención se centrará en los datos de Nóminas no agrícolas (NFP) de EE.UU. de mayo, que se espera que insinúen más dolor en el mercado laboral estadounidense. En este sentido, las perspectivas pueden tener un impacto en las expectativas de la próxima reunión de la Reserva Federal (Fed) en junio y, por lo tanto, en la dinámica de precios del dólar estadounidense.

Niveles a vigilar

Desde el punto de vista técnico, el GBP/USD mantiene una perspectiva entre neutral y bajista a corto plazo. Los osos están luchando por mantener su dominio, pero los indicadores técnicos siguen siendo desfavorables, lo que sugiere que el mercado todavía puede tener cierto potencial bajista.

El nivel psicológico clave de 1.2320 es el nivel de soporte inmediato para el GBP/USD. Una ruptura por debajo de este nivel podría allanar el camino hacia la media móvil simple (SMA) de 100 días en la zona de 1.2290 y luego hacia la zona de 1.2250. Además, un movimiento por encima del nivel de 1.2390 favorecería el impulso alcista con próximas resistencias en la zona de 1.2450 y la SMA de 20 días en 1.2480.

- El Loonie encadena una segunda jornada consecutiva de pérdidas.

- El Dólar perdió atractivo tras el acuerdo sobre el techo de deuda alcanzado el domingo.

El par USD/CAD, en el momento de escribir estas líneas, cotiza en 1.3590, perdiendo un 0.15 % durante la sesión americana. Tras el anuncio del acuerdo sobre el techo de deuda el domingo, el sentimiento del mercado se tornó positivo y debilitó al dólar estadounidense, mientras que los operadores estadounidenses disfrutaban de un fin de semana largo por el Día de los Caídos. Por otro lado, el calendario económico de Canadá no tiene nada relevante que ofrecer y el dólar canadiense se beneficia del entorno positivo de los mercados.

Los futuros de Wall Street suben en medio del acuerdo sobre el techo de deuda estadounidense

El presidente estadounidense, Joe Biden, y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, declararon conjuntamente que han llegado a un consenso sobre la ampliación del techo de deuda, el domingo. Según el acuerdo propuesto, se permitiría al Gobierno tomar fondos prestados sin aumentar el límite; en su lugar, el límite se suspendería temporalmente hasta 2025. Sin embargo, la propuesta aún debe ser aprobada por el Congreso, pero los funcionarios estadounidenses se muestran optimistas sobre su aprobación. Como reacción, los futuros de Wall Street celebraron el anuncio y subieron, ejerciendo presión sobre el dólar estadounidense.

Niveles a vigilar

Según los gráficos diarios, el USD/CAD mantiene una perspectiva entre neutral y bajista a corto plazo. Sin embargo, los indicadores se mantienen en territorio positivo y la convergencia de las medias móviles simples (SMA) de 20 y 100 días en la zona de 135.00 sugiere que el par podría seguir subiendo.

La zona de 1.3580 es el nivel de soporte inmediato para el USD/CAD. Una ruptura por debajo de este nivel podría allanar el camino hacia la mencionada convergencia en la zona de 1.3500. Además, la zona de 1.3620 es clave para que el USD/CAD siga ganando tracción. Si se supera, podríamos ver un movimiento más pronunciado hacia el máximo mensual en 1.3650 y el nivel psicológico clave 1.3700.

- El Oro rebota y muestra señales de resistencia a pesar de la fortaleza del dólar estadounidense, ya que los menores rendimientos de los bonos del Tesoro de EE.UU. le prestan cierto soporte en el trasfondo del Día de los Caídos en EE.UU. y las vacaciones europeas.

- El optimismo se dispara entre los inversores tras el acuerdo provisional entre la Casa Blanca y el Congreso de EE.UU. para elevar el techo de deuda estadounidense.

- Los datos económicos positivos de EE.UU. impulsaron un posicionamiento de línea dura de la Reserva Federal estadounidense.

El precio del oro recortó parte de su caída de casi el 2% de la semana pasada, rebotando desde la zona de los 1.940$ en medio de unas condiciones de liquidez escasas debido al Día de los Caídos estadounidense y a los días festivos en Europa. Los menores rendimientos de los bonos del Tesoro de EE.UU. apuntalan al XAU/USD, aunque la solidez del dólar estadounidense (USD) limita su recuperación. El XAU/USD cotiza a 1.947$, por encima de su precio de apertura en un 0.08%.

Los inversores se muestran optimistas tras el acuerdo sobre el techo de deuda de EE.UU.; el tono agresivo de la Fed influye en los mercados

El sentimiento de los inversores se tornó positivo tras alcanzarse un acuerdo entre la Casa Blanca (WH) y el Congreso estadounidense. Sin embargo, sigue sujeto a una votación lo antes posible, lo que elevaría el techo de deuda estadounidense en dos años, hasta el 1 de enero de 2025. Esto mantiene en positivo los futuros de las acciones estadounidenses, aunque el dólar también sube, ya que las apuestas a que la Reserva Federal (Fed) de EE.UU. subirá los tipos en junio pasaron del 25,7% de hace una semana al 58.4% actual.

Las razones que subyacen a una revalorización "de línea agresiva" de la Reserva Federal (Fed) de EE.UU., llegan después de que las sólidas ventas minoristas, la producción Industrial y la revisión al alza del producto Interior bruto (PIB) dieran señales de resistencia en la economía de Estados Unidos (EE.UU.). Además, la revisión de la semana pasada del indicador de inflación preferido por la Fed, el IPC subyacente, se situó en torno al 4%.

Por lo tanto, los rendimientos de los bonos del Tesoro de EE.UU., en particular la tasa de las notas de referencia a 10 años, se acercaron al 3.859% antes de invertir su curso, bajando al 3.796%, un viento de cola para los precios del Oro.

Durante el fin de semana, el presidente de la Fed de Chicago, Austan Goolsbee, afirmó que la Fed está mejorando en su objetivo de inflación, pero no lo ha conseguido, y añadió que las subidas de las tasas de interés tardan meses o años en notarse en la economía. Añadió que la Fed puede bajar la inflación sin que se produzca una recesión.

Análisis del precio del XAU/USD: Perspectiva técnica

El gráfico diario del XAU/USD muestra al metal amarillo con un sesgo neutral, atrapado dentro de los límites de la media móvil exponencial (EMA) de 100 días en 1.934,21$ y la EMA de 50 días en 1972,45$. Además, el nivel psicológico de 1.950$ sirvió de sólido soporte que limitó la caída del Oro hasta el 24 de mayo, cuando dio paso a precios más bajos. Dicho esto, los alcistas deben recuperar este último para una continuación alcista. A la baja, si el XAU/USD rompe los 1.940$, podría sumergirse y probar la EMA de 100 días; antes de apuntar hacia la EMA de 200 días en 1.883,95$.

- Los indicadores técnicos sugieren un posible agotamiento en la recuperación del par, ya que el hecho de no haber cruzado de 141.00 desencadena una corrección a la baja hacia 140.00, lo que apunta a una corrección en curso.

- A pesar del retroceso a corto plazo, los alcistas siguen preparados para una posible recuperación, con la vista puesta en el máximo diario del 22 de noviembre de 142.24 y más arriba en 143.00.

El USD/JPY retrocede tras alcanzar un nuevo máximo en lo que va de año)en 140.92, y cotiza por debajo de su precio de apertura en un 0,19%, en medio de un escaso volumen durante la sesión norteamericana. El Día de los Caídos en los Estados Unidos (EE.UU.) y los días festivos en Europa mantienen deprimidos los mercados de divisas. En el momento de escribir estas líneas, el USD/JPY cotiza en 140.34.

Análisis del precio del USD/JPY: Perspectiva técnica

El USD/JPY sigue al alza, pero la recuperación se está desvaneciendo, ya que el par muestra signos de agotamiento. El hecho de no haber superado con decisión la zona de 141.00 ha exacerbado una corrección a la baja hacia la zona de 140.00, antes de alcanzar el mínimo diario del 26 de mayo en 139.50. Hay que decir que el indicador de fuerza relativa (RSI), en 70, comienza a apuntar a la baja, mientras que la tasa de cambio de 3 días (RoC) apunta hacia la zona neutral, lo que sugiere una corrección en curso.

Esto podría desencadenar una corrección a corto plazo antes de que los alcistas del USD/JPY entren en acción y eleven las tasas de cambio más allá de la señal de 141.00, en su camino hacia el máximo diario del 22 de noviembre en 142.24, antes de alcanzar 143.00.

Acción del precio del USD/JPY - Gráfico diario

- El Peso mexicano repuntó por segunda sesión consecutiva gracias al mayor apetito de riesgo de los inversores.

- El acuerdo alcanzado durante el fin de semana para elevar el techo de deuda estadounidense aviva el optimismo de los inversores, como se refleja en la subida de los futuros de acciones.

- El Índice del Dólar (DXY) se mantiene estable en medio de un aumento de los rendimientos de los bonos de EE.UU. debido a los sólidos datos de EE.UU. y a una Fed de línea dura, incapaz de impedir la caída del USD/MXN mientras que el continuo crecimiento del PIB de México eleva al Peso.

- Los analistas de ING indican que la trayectoria del peso depende de la respuesta de la Fed a una posible recesión, significativamente si la economía de EE.UU. se desacelera en medio de preocupaciones por la inflación.

El USD/MXN cayó con fuerza, ya que el optimismo de los inversores estimuló el apetito por activos de mayor riesgo, lo que se tradujo en una apreciación de las divisas de los mercados emergentes frente al dólar estadounidense (USD). El Peso mexicano (MXN) repuntó por segunda sesión consecutiva, y el USD/MXN bajó un 0.36%. En el momento de escribir estas líneas, el USD/MXN opera en 17.5550 tras alcanzar un máximo diario de 17.6236.

El acuerdo entre la Casa Blanca y el Congreso sobre el techo de la deuda y los sólidos datos de EE.UU. apuntalan la recuperación del peso frente al Dólar

Durante el fin de semana, las conversaciones entre republicanos y demócratas desembocaron en un acuerdo para elevar el techo de deuda de EE.UU., aplaudido por los inversores, como muestra la subida de los futuros de las acciones. El presidente estadounidense, Joe Biden, y el presidente de la Cámara de Representantes, Kevin McCarthy, siguen confiando en que su acuerdo sea aprobado por el Congreso. Mientras tanto, la última serie de datos económicos de Estados Unidos sitúa a la Reserva Federal (Fed) en el centro de la escena, con un aumento de las probabilidades de una subida de 25 puntos básicos en junio del 25.7% al 58.4% el lunes.

Los datos estadounidenses mejoraron, como muestran las ventas minoristas, la producción industrial, el PIB y el gasto del consumidor. Además, el indicador de inflación preferido por la Fed, el PCE subyacente, se situó en torno al 4%. En consecuencia, la agresiva revalorización de una Fed de línea dura se dejó sentir en los rendimientos de los bonos estadounidenses, que subieron con fuerza y apuntalaron al Dólar.

El Índice del Dólar (DXY) se mantiene prácticamente sin cambios en 104.240, aunque no logró limitar la caída del USD/MXN. El Peso mexicano se fortaleció desde el viernes pasado, ya que los datos de México mostraron que el país creció por sexto trimestre consecutivo, con el Producto Interior Bruto (PIB) aumentando un 1% en el período.

"Todo depende de si la inflación permite a la Fed responder a una recesión. Si EE.UU. se desacelera de forma bastante agresiva y la Fed sigue teniendo problemas con la inflación y las tasas del Dólar se mantienen altas, entonces probablemente el peso podría empezar a sufrir", escribieron los analistas de ING.

Durante el fin de semana, el presidente de la Fed de Chicago, Austan Goolsbee, dijo que la Fed está mejorando en su objetivo de inflación, pero no lo ha logrado, y añadió que los aumentos de las tasas de interés tardan meses o años en hacerse sentir en la economía. Dijo que la Fed puede bajar la inflación sin una recesión.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN sigue sesgado a la baja tras deslizarse por debajo de la media móvil exponencial (EMA) de 20 días en 17.7662, lo que agrava la caída hacia la barrera psicológica de 17.5000. Una caída por debajo de esta última podría poner en juego el mínimo del año hasta la fecha de 17.4238 antes de probar 17.0000. Por el contrario, los compradores del USD/MXN deben recuperar la EMA de 20 días, por lo que pueden amenazar con elevar el par hacia la EMA de 50 días en 17.9706.

- El Dólar australiano sube modestamente frente al dólar estadounidense en un lunes tranquilo.

- Aunque el AUD/USD mantiene un tono negativo, obtuvo cierto soporte a corto plazo.

El lunes, el AUD/USD registró una modesta subida, alejándose del mínimo de seis meses que alcanzó el viernes pasado por debajo de 0.6500. En una sesión tranquila, con los mercados estadounidenses cerrados, el par alcanzó un máximo de 0.6553, el nivel más alto desde el miércoles, antes de retroceder hasta 0.6530.

El Dólar estadounidense está obteniendo resultados mixtos en general, en medio de un bajo volumen de comercio. Los participantes del mercado continúan digiriendo los datos de la semana pasada sobre la inflación de los consumidores estadounidenses y siguen de cerca los acontecimientos en torno al drama del techo de la deuda.

El martes se espera que Australia informe de un aumento del 2% en los permisos de construcción de abril. La semana que viene, el Banco de la Reserva de Australia celebrará su reunión de política monetaria.

Perspectivas del AUD/USD

La tendencia del par sigue siendo bajista, pero a corto plazo, el rebote impulsó el precio por encima de la media móvil simple (SMA) de 20 periodos en los gráficos de 4 horas, actualmente en 0.6525. Por encima de este nivel, el Dólar australiano podría seguir consolidando, mientras que un deslizamiento por debajo, expondría 0.6500 y los mínimos recientes.

Si el AUD/USD logra consolidar por encima de 0.6555, podría fortalecerse para una extensión de la recuperación. La próxima resistencia se sitúa en 0,6580, seguida de 0.6600.

Niveles técnicos

- El Dólar estadounidense se mantiene firme frente a sus rivales al inicio de la semana.

- El Índice del Dólar estadounidense cotiza en máximos de varias semanas tras el repunte de la semana pasada.

- Las apuestas alcistas de la Fed siguen impulsando al dólar estadounidense.

El Dólar estadounidense (USD) mantiene su fortaleza al comienzo de la semana, a pesar de las escasas operaciones durante el feriado por el Día de los Caídos en los Estados Unidos. El índice del dólar estadounidense (DXY), que mide la evolución del dólar frente a una cesta de seis divisas principales, se mantiene estable por encima de 104.00 tras haber ganado un 1% la semana pasada.

Tras la publicación de los últimos datos macroeconómicos alentadores de los Estados Unidos, los inversores reevalúan las perspectivas de la política monetaria de la Fed y ahora ven más probabilidades de que el banco central estadounidense suba el tipo de interés oficial una vez más en junio. A su vez, el Dólar sigue encontrando demanda gracias a la subida de los rendimientos de los bonos del Tesoro estadounidense.

En la segunda mitad de la semana, los participantes del mercado seguirán de cerca el PMI manufacturero del ISM, el cambio de empleo de ADP y el informe de empleo de mayo de la Oficina de Estadísticas Laborales de Estados Unidos.

Resumen diario de los movimientos del mercado: El Dólar se mantiene firme frente a sus rivales

La Oficina de Análisis Económico (BEA) de EE.UU. informó el viernes de que la inflación en EE.UU., medida por la variación del Índice de Precios del Consumo Personal (PCE), subió al 4.4% anual en abril, desde el 4.2% de marzo.

El índice de precios PCE subyacente, el indicador de inflación preferido por la Reserva Federal, subió hasta el 4.6%, frente al 4.6% previsto por el mercado.

Otros detalles de la publicación de la BEA mostraron que los ingresos personales aumentaron un 0,4% mensual, mientras que el gasto personal subió un 0.8%.

La presidenta de la Fed de Cleveland, Loretta Mester, declaró el viernes a la CNBC que los datos del índice de precios PCE subrayan el lento avance de la inflación. "Es importante que la Fed no endurezca demasiado la política monetaria", añadió Mester.

Según la herramienta FedWatch de CME Group, los mercados valoran actualmente en menos de un 40% la probabilidad de que la Reserva Federal mantenga sin cambios su política monetaria en la próxima reunión.

El domingo, el presidente de EE.UU., Joe Biden, y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, llegaron a un acuerdo para suspender temporalmente el límite de endeudamiento a fin de evitar un impago de la deuda estadounidense. La Cámara de Representantes y el Senado aún deben aprobar el acuerdo, que suspenderá el límite de endeudamiento de 31.4 billones de dólares hasta el 1 de enero de 2025, en los próximos días.

Los mercados de bonos y acciones de EE.UU. permanecerán cerrados el lunes.

El martes, el Conference Board publicará los datos del índice de confianza del consumidor de mayo.

Análisis técnico del Índice del Dólar estadounidense: Las perspectivas alcistas se mantienen a corto plazo

El índice de fuerza relativa (RSI) en el gráfico diario se mantiene cerca de 70, lo que sugiere que el Índice del Dólar estadounidense (DXY) podría volverse técnicamente sobrecomprado a corto plazo. En caso de que el DXY realice una corrección técnica, 104.00 (retroceso de Fibonacci del 23.6% de la caída de noviembre-febrero) se alinea como soporte clave. Un cierre diario por debajo de ese nivel podría atraer a los vendedores de USD y abrir la puerta a una caída prolongada hacia 103.00, donde se encuentra la media móvil Simple (SMA) de 100 días

Si el DXY sigue utilizando 104.00 como soporte, es probable que los compradores sigan interesados. Además, el cruce alcista de las SMA de 20 y 50 días apunta a una acumulación de impulso. Al alza, 105.00 (nivel psicológico, nivel estático) se alinea como próxima resistencia antes de 105.60 (SMA de 200 días, 38.2% del retroceso Fibonacci).

Preguntas frecuentes sobre el DXY

¿Qué es el Dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América y la moneda "de facto" de un gran número de países en los que circula junto con los billetes locales. Es la divisa más negociada del mundo, ya que representa más del 88% de todo el movimiento mundial de divisas, o una media de 6.6 billones de dólares en transacciones al día, según datos de 2022.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón estándar del oro.

- El precio del petróleo encuentra un suelo tras el acuerdo alcanzado el domingo entre republicanos y demócratas para ampliar el techo de deuda del Gobierno estadounidense.

- El acuerdo hace improbable un impago e impulsa las perspectivas de la demanda en Estados Unidos.

- Se espera que las tasas de interés sigan subiendo tras el acuerdo sobre la deuda y los sólidos datos macroeconómicos estadounidenses.

- Sin embargo, la subida de las tasas de interés fortalecerá al dólar, pero pesará sobre el petróleo.

El precio del petróleo se mantiene en un rango familiar dentro de los 72$ el lunes, mientras los operadores tanto en los EE.UU. como en el Reino Unido se toman un descanso para disfrutar del fin de semana festivo. El petróleo WTI encuentra soporte en la noticia de que los legisladores estadounidenses han acordado prorrogar el techo de deuda de EE.UU., sujeto a votación en el Congreso. Sin embargo, esto también ha tenido el efecto de aumentar las expectativas de tasas de interés, un factor que pesa sobre el precio del petróleo. Unas tasas de interés más elevadas se traducirán en un fortalecimiento del dólar estadounidense, lo que ejercerá presión sobre el precio del petróleo, que se cotiza en dólares.

En el momento de escribir estas líneas, el petróleo WTI se cotiza a mediados de los 72.50$ y el petróleo crudo Brent en 76.50$.

Noticias del petróleo y movimientos en los mercados

- El petróleo se mantiene en un rango conocido, ya que los operadores de EE.UU. y el Reino Unido se toman un descanso por el fin de semana festivo.

- El crudo recibe el soporte de la noticia de que se ha alcanzado un acuerdo para prorrogar el domingo el acuerdo sobre el techo de la deuda, entre republicanos y demócratas de la Cámara de Representantes.

- Se esperan más alzas el martes, cuando los participantes del mercado vuelvan a sus escritorios, y una vez que el acuerdo sobre la deuda haya sido votado en el Congreso, paso final para convertirlo en ley.

- La ampliación del techo de deuda, así como los sólidos datos macroeconómicos de EE.UU., han aumentado las expectativas del mercado de que la Reserva Federal (Fed) tendrá que subir los tipos de interés en su próxima reunión para combatir las crecientes expectativas de inflación - alcista para el dólar; bajista para el petróleo.

- La herramienta FedWatch de CME muestra una probabilidad del 60.7% de que la Fed suba los tipos de interés un 0,25% en su reunión del 14 de junio.

- Además, los operadores esperan el resultado de la próxima reunión de la OPEP+ del 4 de junio, en la que se ha planteado la posibilidad de recortar la producción.

- El ministro saudí de petróleo, el príncipe Abdulaziz bin Salman, pareció insinuar que la OPEP+ podría recortar las cuotas de producción cuando advirtió a los especuladores (interpretados como vendedores a corto) que debían "tener cuidado" en una rueda de prensa la semana pasada.

- Sin embargo, el ministro ruso de Energía, Alexander Novak, restó importancia posteriormente a la idea de recortes de producción. "No creo que haya nuevas medidas, porque hace apenas un mes se tomaron ciertas decisiones sobre la reducción voluntaria de la producción de petróleo por parte de algunos países", declaró.

Análisis Técnico del Petróleo crudo: ¿La formación de un triángulo indica el fin de la tendencia bajista?

Desde el punto de vista técnico, el Petróleo WTI se encuentra en una tendencia bajista a largo plazo, con sucesivos mínimos. Teniendo en cuenta el viejo adagio de que la tendencia es tu amiga, esto favorece a las posiciones cortas sobre las posiciones largas. El petróleo WTI cotiza por debajo de todas las medias móviles simples (SMA) diarias principales y de todas las SMA semanales excepto la de 200 semanas, que está en 66.90$.

-638209665687200271.png)

petróleo estadounidense WTI: Gráfico Diario

Es probable que se haya terminado de formar un triángulo rectángulo, como muestran las líneas de puntos del gráfico anterior.

El triángulo inicialmente rompió al alza, con el precio rompiendo por encima del borde superior del triángulo el 24 de mayo, pero luego no pudo seguir al alza y se invirtió. Actualmente cotiza justo por debajo del borde inferior.

Todavía es posible una ruptura al alza. Las tres barras verdes alcistas consecutivas que se produjeron antes de la ruptura alcista del 24 de mayo son una señal alcista en sí mismas. Esto sugiere que todavía hay una posibilidad de que el precio se recupere después de la venta masiva del 25 de mayo y, finalmente, continúe rompiendo al alza.

Esta ruptura alcista podría hacer que el precio del petróleo subiera en una recuperación volátil hasta un objetivo potencial en los 79.70$, calculado utilizando el método técnico habitual, que consiste en tomar el 61.8% de la altura del triángulo y extrapolarlo desde el punto de ruptura al alza. El precio del petróleo podría incluso llegar a una extrapolación del 100%, sin embargo, el nivel del 61.8% coincide aproximadamente con la SMA de 200 días y la línea de tendencia principal del mercado bajista, lo que aumenta su importancia como nivel de resistencia clave.

Suponiendo que el precio del Petróleo alcance su objetivo, una ruptura alcista también significaría que el precio ha superado el máximo inferior clave de 76.85$ del 28 de abril, poniendo así en duda la tendencia bajista dominante.

El patrón de velas japonesas en forma de martillo largo que se formó en los mínimos del 4 de mayo (y del año hasta la fecha) es otra señal de que el precio del Petróleo puede haber formado un suelo estratégico.

Además, la leve convergencia alcista entre el precio y el Índice de Fuerza Relativa (RSI) en los mínimos de marzo y mayo de 2023 -con el precio haciendo un mínimo más bajo en mayo que no coincide con un mínimo más bajo en el RSI- es una señal de que la presión bajista está cediendo.

Dicho esto, hasta que el precio del Petróleo vuelva a subir por encima de los máximos de 74.70$ del 24 de mayo, todavía existe la posibilidad de que el precio del petróleo WTI rompa a la baja. Una ruptura por debajo de los mínimos del 22 de mayo en 70.65$, o mejor aún de los mínimos del 15 de mayo en 69.40$, lo confirmaría.

-638209666502542318.png)

Petróleo WTI US: Gráfico semanal

Una ruptura por debajo de los mínimos del año hasta la fecha de 64.31$ implicaría la formación de un nuevo mínimo inferior, reavivando la tendencia bajista. El siguiente objetivo se situaría en torno a los 62.00$, donde entrarían en juego los mínimos de 2021, seguidos de un soporte en los 57.50$.

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo crudo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales, incluidos el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del Petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave de los precios. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de las existencias puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una caída de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de Petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

Economistas de Wells Fargo analizan las perspectivas del Peso argentino.

El peso argentino será la divisa de mercados emergentes con peor comportamiento en 2023

"A pesar de las fuertes subidas de tasas de interés, creemos que el Peso argentino está en camino de devaluarse, ya que las reservas de divisas siguen agotadas y el programa del FMI podría estar en riesgo."

"En nuestra opinión, es probable que se produzca una depreciación controlada hasta las elecciones; sin embargo, una vez que finalicen las elecciones presidenciales en octubre, creemos que se materializará una devaluación desmesurada e intencionada de la divisa y que el Peso argentino será la divisa de mercados emergentes con peor comportamiento en 2023."

El diferencial UE-EE.UU. a 10 años se ha estrechado. Esto debería dar soporte al par EUR/USD, en opinión de los economistas de MUFG Bank.

La relación diferencial/divisas tiende a corregirse tras las perturbaciones

"El fuerte estrechamiento del diferencial entre la Zona Euro y EE.UU. a 10 años influirá en las divisas, en igualdad de condiciones. Al igual que la valoración a largo plazo, deberíamos depender de este análisis para la dirección a corto plazo, pero con el tiempo, si este estrechamiento del diferencial a 10 años se mantiene, será un factor de soporte para el EUR/USD."

"La mayor divergencia en el diferencial a 10 años y la dirección de las divisas se produjo tras el lanzamiento del euro en 1999, que coincidió con unos fundamentales notablemente sólidos para EE.UU., con entradas récord de IED en EE.UU. impulsadas por el auge de la tecnología y la productividad. Fuera de ese ejemplo, el EUR/USD tiende a revertir a la media basándose en datos que se remontan a mediados de los años ochenta".

- El GBP/USD se suma a las ganancias del viernes y vuelve a probar la zona de 1.2370/75.

- El Dólar cotiza sin dirección cerca de 104.20/30.

- Se espera que la atención de los mercados se centre en las Nóminas de EE.UU. del viernes.

A pesar del amplio rango límite en los mercados globales, el par GBP/USD logra reunir un mayor impulso alcista y vuelve a visitar la zona de 1.2370 el lunes.

GBP/USD se fija en el USD y en las tendencias de riesgo

El par GBP/USD opera con ganancias por segunda sesión consecutiva en medio de la vacilante acción del precio del dólar y el estado de ánimo plano generalizado en los mercados mundiales debido a las vacaciones del Día de los Caídos en EE.UU. y el feriado bancario de primavera en el Reino Unido.

De cara al futuro, la atención de los inversores debería centrarse en la publicación de las nóminas no agrícolas de EE.UU. para el mes de mayo (2 de junio), que podrían tener una implicación directa en la decisión de la Fed sobre los tipos de interés el 14 de junio, mientras que se espera un mayor ajuste por parte del Banco de Inglaterra también en junio, sobre todo después de las cifras de inflación del mes pasado.

El lunes no se publicaron datos ni hubo eventos en la agenda del Reino Unido.

Niveles técnicos

En el momento de escribir estas líneas, el par gana un 0,01% en 1.2344 y la superación de 1.2409 (SMA de 55 días) abriría la puerta a 1.2668 (máximo del 8 de mayo) y después a 1.2864 (SMA de 200 semanas). A la baja, el siguiente soporte se sitúa en 1.2308 (mínimo mensual del 25 de mayo), seguido de 1.2274 (mínimo mensual del 3 de abril) y, por último, 1.2010 (mínimo semanal del 15 de marzo).

Los economistas del MUFG Bank debaten sobre cuándo podría el Banco de Japón eliminar el YCC como instrumento de política monetaria.

La caída de la inflación y de los rendimientos a escala mundial ofrecerá probablemente al Banco de Japón el momento de actuar

"Las expectativas del mercado sobre el momento de un cambio en el YCC se han retrasado tras las comunicaciones moderadas del gobernador Ueda después de su primera reunión del BOJ en abril. Pero mantenemos que el YCC ha superado su fecha de caducidad y, aunque sigue sin estar claro si puede lograrse la estabilidad de precios en el 2%, el BoJ seguirá actuando para ampliar la banda o eliminarla por completo."

"El Banco de Japón querrá evitar un resultado similar al del Banco de la Reserva de Australia y probablemente abandonará el YCC en un momento en el que los mercados no estén especulando con ello. Eso podría significar que el YCC termine cuando los rendimientos globales disminuyan a finales de este año a medida que retrocedan los riesgos de inflación. En tal escenario, es probable que el USD/JPY caiga".

"Es muy posible que el BOJ decida suprimir el YCC cuando los mercados menos lo esperen y la especulación sea escasa. Así pues, la caída de la inflación y de los rendimientos a escala mundial ofrecerá probablemente al BoJ el momento de actuar."

En opinión del estratega de mercados Quek Ser Leang de UOB Group, el USD/IDR podría extender el avance más allá de la señal de 15.000 en el horizonte a corto plazo.

Declaraciones destacadas

"El lunes pasado (22 de mayo, al contado en 14.890), indicamos que "mientras el USD/IDR se mantenga por encima de 14.750, existe la posibilidad de que el USD/IDR siga subiendo aunque no pueda romper claramente por encima de la resistencia de 14.980". En línea con nuestras expectativas, el USD/IDR subió pero no rompió 14.980 (el máximo ha sido 14.969)."

"El impulso alcista ha mejorado, y esta semana, el USD/IDR no sólo es probable que rompa por encima de 14.980, sino también de 15.000". Sin embargo, la próxima resistencia en 15.060 podría estar justo fuera de alcance. El soporte es visto en 14.920, seguido de 14.880".

El Dólar canadiense llega a fin de mes con pocos cambios frente a un dólar estadounidense generalmente más fuerte. Los economistas de Scotiabank proyectan un rango potencial de 1.3450/1.3735 para la próxima semana.

Es probable que el Dólar se mantenga firme a corto plazo

"Es probable que el Dólar estadounidense se mantenga firme a corto plazo, pero puede que le cueste mejorar significativamente frente al CAD durante la próxima semana más o menos".

"Nuestra modelización proyecta un rango potencial de 1.3450/1.3735 para el par USD/CAD para la próxima semana".

- El EUR/USD sigue bajo presión y se acerca a 1.0700.

- La ruptura de 1.0700 podría allanar el camino para una caída sostenida.

El EUR/USD mantiene la nota bajista y mantiene el comercio cerca de la zona clave de 1.0700 el lunes.

El desarrollo bajista en curso podría forzar al par a romper por debajo de la zona de 1.0700 y exponer así un retroceso más profundo hacia, inicialmente, el mínimo de marzo de 1.0516 (15 de marzo) a corto plazo.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0485.

Gráfico diario del EUR/USD

Las ganancias adicionales en USD/MYR deberían encontrarse con una dura barrera en 4.6570 a corto plazo, sugiere el Estratega de Mercados Quek Ser Leang de UOB Group.

Declaraciones destacadas

"El lunes pasado (22 de mayo en 4.5330), destacamos que "la fuerte y rápida subida del USD/MYR parece estar superada, pero podría probar primero 4.5600 antes de que aumente el riesgo de una reversión". No esperábamos que el USD/MYR despegara y alcanzara un máximo de 4.6360 el viernes. Posteriormente, el USD/MYR retrocedió desde el máximo y cerró en 4.5970 (+1.34% en la semana)".

"La fuerte y rápida recuperación parece haberse extendido en exceso, pero sin signos de relajación todavía, el USD/MYR podría seguir subiendo, aunque la probabilidad de que rompa por encima de 4.6570 esta semana no es alta. A la baja, una ruptura de 4,5550 (soporte menor en 5.5720) indica que la fuerte recuperación actual está a punto de tomarse una pausa."

¿Se ha alcanzado el máximo del USD? Según los analistas de MUFG Bank, la segunda mayor racha alcista del dólar podría estar llegando a su fin.

La fortaleza del USD se acentuó el año pasado

"La fortaleza del Dólar se acentuó el año pasado. El USD alcanzó su nivel más alto frente a nuestra cesta de igual ponderación de otras divisas del G10 desde principios de la década de 2000. En el pico de octubre, el USD era más de 2 desviaciones estándar más fuerte que la media de los últimos 40 años".

"Niveles extremos similares de sobrevaloración del USD se registraron por última vez a principios de la década de 2000 y a mediados de la década de 1980, y posteriormente resultaron ser puntos de inflexión bajistas a largo plazo para el USD. En ambas ocasiones, el Dólar cayó alrededor de un 40%. En comparación, el USD ha caído hasta ahora en torno a un 8% desde el máximo alcanzado en octubre, lo que deja margen para que el ajuste a la baja se extienda aún más en los próximos años."

- El EUR/JPY prueba brevemente la zona más allá de la vara de medir de 151.00.

- La continuación de la tendencia alcista tiene como objetivo el máximo de 2023 cerca de 151.60.

El EUR/JPY revierte tres sesiones consecutivas con ganancias y retrocede hasta los límites de la zona de 150.00 a principios de semana.

La continuación de las subidas parece un escenario plausible a corto plazo, y una ruptura convincente del nivel redondo clave de 150.00 podría animar al cruce a disputar el máximo de 2023 en 151.61 (2 de mayo) en un futuro no muy lejano.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 143.69.

Gráfico diario del EUR/JPY

- El DXY se mantiene en 104.20/30 a principios de semana.

- Para seguir subiendo, debe superar el máximo de mayo en 104.41.

El Índice del Dólar estadounidense (DXY) se esfuerza por extender la recuperación de mayo el lunes.

A corto plazo, parece que habrá nuevas subidas. Dicho esto, la superación del máximo de mayo en 104.41 (26 de mayo) debería volver a poner en el radar una posible visita a la SMA clave de 200 días, hoy en 105.67, antes del máximo de 2023 en 105.88 (8 de marzo).

En general, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- S&P 500 retrocede levemente durante la sesión europea del lunes después de abrir con un hueco alcista tras el acuerdo sobre el techo de deuda en EE.UU.

- El acuerdo todavía debe ser aprobado por la Cámara de Representantes y por el Senado antes del 5 de junio.

- Datos más fuertes de EE.UU. y una inflación obstinadamente alta puede afectar a las expectativas de subidas de tasas de la Fed.

El índice S&P 500 retrocede levemente durante la sesión europea del lunes, después de haber alcanzado sus niveles más altos desde agosto del año pasado al comienzo de la sesión asiática debido al optimismo por el acuerdo sobre el techo de deuda en Estados Unidos (EE.UU.). En el momento de escribir, el S&P 500 cotiza en 4.213 puntos, con una subida del 0.24% en el día y retrocediendo levemente desde un máximo intradiario de 4.223 alcanzado anteriormente en la sesión.

Vale la pena recordar que el índice cerró el viernes por encima de los 4.200 puntos por primera vez en casi nueve meses, tras subir un 1.30% el viernes por el aumento de las esperanzas de llegar a un acuerdo sobre el techo de deuda. Finalmente, el acuerdo entre Biden y McCarthy llegó durante el fin de semana, aunque aun debe ser aprobado por el Congreso.

El acuerdo por el límite del techo de deuda mejora el sentimiento en torno al S&P 500

El sentimiento del mercado mejoró a última hora del viernes, cuando la secretaria del Tesoro de EE.UU., Janet Yellen, amplió el plazo para elevar el límite de la deuda federal, diciendo que el gobierno podría dejar de pagar su deuda tan pronto como el 5 de junio sin aumentar el techo de deuda del país de 31.4 billones de dólares, según informó Reuters. Anteriormente, Yellen había situado esa fecha a principios de junio, o potencialmente ya el 1 de junio. Este nuevo comentario de Yellen dejó más tiempo para que los negociadores trataran de llegar a un acuerdo.

Sin embargo, el acuerdo ya se logró el sábado, cuando el presidente de EE.UU., Joe Biden, y el congresista republicano Kevin McCarthy alcanzaron un acuerdo provisional para elevar el techo de deuda del Gobierno federal hasta enero de 2025. Según los detalles, se suspendería el límite de deuda hasta enero de 2025, a la vez que se limitaría el gasto en los presupuestos de 2024 y 2025, se recuperarían los fondos COVID no utilizados, se aceleraría el proceso de concesión de permisos para algunos proyectos de energía y se incluirían algunos requisitos de trabajo adicionales para los programas de ayuda alimentaria a los estadounidenses pobres.

Dicho esto, algunos de los republicanos y demócratas no están contentos con el tan esperado anuncio debido al compromiso que cada partido tuvo que hacer para llegar al acuerdo.

El acuerdo aún se enfrenta a un difícil camino para ser aprobado por el Congreso antes de que el gobierno se quede sin dinero para pagar sus deudas a principios de junio.

Cabe señalar que el acuerdo sobre el techo de deuda debe ser aprobado por la Cámara de Representantes el miércoles y por el Senado antes del 5 de junio para evitar el "catastrófico" impago que se avecina.

En este sentido, el presidente de la Cámara de Representantes de EE.UU., Kevin McCarthy, predijo el domingo que la mayoría de sus compañeros republicanos apoyaría el acuerdo.

Por otro lado, el presidente demócrata Joe Biden se mostró confiado en que la legislación sea aprobada por ambas cámaras del Congreso para evitar un impago del Gobierno estadounidense. En una rueda de prensa a última hora del domingo, Biden intentó disipar las dudas sobre la prórroga del techo de deuda de EE.UU. e instó a amabas Cámaras a aprobar el acuerdo. Biden añadió que creía que McCarthy había negociado de buena fe y que no se habían comprometido con el techo de deuda, sino que se comprometieron con el presupuesto.

¿Datos de EE.UU. afectarán a la Reserva Federal y al S&P 500?

La semana empieza sin ninguna publicación de datos relevantes para el mercado desde EE.UU. debido al festivo del lunes en conmemoración del Día de los Caídos. Sin embargo, la semana estará llena de datos de interés que terminarán el viernes con la publicación del informe del mercado laboral de EE.UU., las nóminas no agrícolas NFP.

Durante la semana pasada se informó que el Producto Interior Bruto (PIB) anualizado de EE.UU. mostró un crecimiento del 1.3% en la segunda lectura preliminar del primer trimestre de 2023, superando el 1.1% esperado por el consenso. Además, la inflación medida por el cambio en el Índice de Precios de Gastos de Consumo Personal (PCE) subió al 4.4% sobre una base anual en abril desde el 4.2% de marzo. El aumento anual del índice de precios PCE subyacente, el indicador de inflación preferido por la Reserva Federal, subió al 4.7% desde el 4.6% en el mismo periodo.

Tras la publicación de los datos del PCE subyacente más fuerte de lo esperado, la posibilidad de otra subida de 25 puntos básicos en junio hasta el rango del 5.25%-5.50%, medida por la herramienta FedWatch del CME, se disparó al 58%, desde una probabilidad del 32% antes de la publicación del dato. Actualmente, la herramienta muestra más del 60% de probabilidades de una nueva subida de tasas en junio:

-638209589463973401.png)

La mejora de los datos, junto con la inflación obstinadamente elevada, deja la puerta abierta a que la Reserva Federal (Fed) de EE.UU. siga con sus subidas de tasas, lo que podría limitar la subida del S&P 500.

Dicho esto, la atención de esta semana se centrará en los datos del PMI de EE.UU. y en los datos del mercado laboral, con la publicación de los datos de ADP sobre el empleo en el sector privado el jueves y el informe de nóminas no agrícolas (NFP) del viernes.

Análisis técnico del S&P 500

Técnicamente, el S&P 500 cerró el viernes por encima del nivel de los 4.200 puntos por primera vez desde agosto del año pasado.

El movimiento al alza en la apertura de hoy ha alcanzado los 4.226 puntos, para cerrar un hueco de apertura bajista del 19-22 de agosto de 2022. Más arriba no hay resistencia hasta los 4.250 puntos y la región de 4.310-4.320, zona de máximos de agosto del año pasado.

Mirando hacia abajo, el S&P 500 está retrocediendo hasta los 4.213 puntos (máximos anuales anteriores). Por debajo de este nivel, el índice podría encontrar soporte en los 4.200 puntos y en torno a la región de 4.170-4.175. Más abajo, el índice podría caer a la zona de los 4.150 puntos. Si el S&P 500 rompe ese nivel con decisión se podría poner a prueba el soporte clave a corto plazo en la zona de mínimos recientes alrededor del nivel de los 4.100 puntos.

S&P 500 gráfico diario

-638209589363230990.png)

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

Los economistas del MUFG Bank informan de que la diversificación de las divisas hacia el Oro ha continuado tras las sanciones a Rusia.

El Oro se considera popularmente una cobertura contra la inflación

"El Oro se considera un activo de reserva seguro y deseable en periodos de gran incertidumbre económica, financiera y geopolítica, y cuando la rentabilidad de los activos de reserva es baja. Como ha ocurrido en los últimos años. También se considera popularmente una cobertura contra la inflación".

"El Oro se percibe como un activo de reserva seguro y deseable cuando los países están sujetos a sanciones financieras y cuando las inversiones financieras están potencialmente sujetas a congelación y embargo de activos. Las sanciones impuestas a Rusia han impulsado el atractivo del Oro en los últimos años."

- El USD/MXN cae a mínimos de 12 días en 17.57.

- La tendencia del par a corto y medio plazo permanece bajista.

- Mercados en calma por el festivo de Estados Unidos.

El Peso mexicano vuelve a ganar terreno a inicios de semana, después que el USD/MXN cayera en las últimas horas desde el máximo intradía 17.63 de la apertura asiática hasta 17.57, nuevo mínimo desde el pasado 17 de mayo.

El Peso mexicano avanza a pesar que el Dólar estadounidense mantiene su fortaleza frente a las principales divisas. La divisa mexicana se beneficia del principio de acuerdo sobre el techo de la deuda en Estados Unidos, mientras el Índice del Dólar (DXY) se mantiene firme por encima de la zona 104.00 tras probar al inicio del lunes un máximo intradía en 104.30, no muy lejos del techo de diez semanas en 104.41 conseguido el pasado viernes 26 de mayo.

En México toda la atención se centra en las elecciones del próximo 4 de junio donde el gobierno en el poder, el Partido Revolucionario Institucional (PRI), se jugará las gobernanzas del Estado de México y de Coahuilan entre otros. El resultado de estos comicios son especialmente relevantes porque se ven como la antesala de las elecciones presidenciales de 2024.

Para Estados Unidos, la clave estará en las negociaciones por el techo de la deuda estadounidense. Durante el fin de semana, el presidente de EE.UU., Joe Biden, y el líder republicano de la Cámara de Representantes, Kevin McCarthy, llegaron a un acuerdo para suspender temporalmente el límite de endeudamiento y evitar así un impago de la deuda. En todo caso, el Senado y la Cámara de representatntes aún deben aprobar el acuerdo en los próximos días. La reacción al acuerdo se está retrasando por el festivo estadounidense del Día de los Caídos que se celebra este lunes, por lo que no se espera movimiento en el par hasta mañana martes.

USD/MXN Niveles

Con el par operando al momento de escribir sobre 17.59, perdiendo un 0.18% diario, el primer soporte aparece en la zona clave 17.42, donde están los mínimos de siete años alcanzados el pasado 15 de mayo. Por debajo, el USD/MXN podría caer a 17.10, suelo del 31 de marzo de 2016, y posteriormente a 17.00, importante zona psicológica.

En caso de tomar nuevo impulso, la resistencia inicial aparece 17.87, máximo del 25 de mayo. Por encima espera el techo de la semana pasada y nivel psicológico situado en 17.99/18.00. Una ruptura clara por encima de este zona apuntará a 18.20, máximo del 27 de abril.

- El Dólar estadounidense se mantiene firme frente a sus rivales al inicio de la semana.

- El Índice del Dólar cotiza en máximos de varias semanas tras la recuperación de la semana pasada.

- Las apuestas de línea dura de la Fed siguen impulsando al Dólar.

El Dólar (USD) mantiene su fortaleza al comienzo de la nueva semana, a pesar de la actividad comercial moderada en medio de la festividad del Día de los Caídos en los Estados Unidos (EE.UU.). El Índice del Dólar (DXY), que sigue la evolución del USD frente a una cesta de seis divisas principales, se mantiene estable por encima de 104.00 después de haber ganado un 1% la semana pasada.

Tras la publicación de los últimos datos macroeconómicos alentadores de los Estados Unidos, los inversores reevalúan las perspectivas de la política monetaria de la Fed y ahora ven más probabilidades de que el banco central estadounidense suba la tasa de interés clave una vez más en junio. A su vez, el Dólar sigue encontrando demanda gracias al aumento de los rendimientos de los bonos del Tesoro estadounidense.

En la segunda mitad de la semana, los participantes del mercado seguirán de cerca el PMI manufacturero del ISM, el cambio de empleo privado de ADP y el informe de empleo de mayo de la Oficina de Estadísticas Laborales de Estados Unidos.

Resumen diario de los impulsores del mercado: El Dólar se beneficia de las apuestas de línea dura de la Fed

- La Oficina de Análisis Económicos de Estados Unidos (BEA) informó el viernes de que la inflación en Estados Unidos, medida por la variación del Índice de Precios del Consumo Personal (PCE), subió al 4.4% anual en abril, desde el 4.2% de marzo.

- El índice de precios PCE subyacente, el indicador de inflación preferido por la Fed, subió al 4.7%, frente al 4.6% previsto por el mercado.

- Otros detalles de la publicación de la BEA mostraron que los ingresos personales aumentaron un 0.4% mensual, mientras que el gasto personal subió un 0.8%.

- La presidenta de la Fed de Cleveland, Loretta Mester, declaró el viernes a la CNBC que los datos del índice de precios PCE subrayan el lento avance de la inflación: "Es importante que la Fed no endurezca demasiado la política monetaria", añadió Mester.

- Según la herramienta FedWatch de CME Group, los mercados están valorando actualmente en menos del 40% la probabilidad de que la Fed deje su tasa de política sin cambios en la próxima reunión.

- El domingo, el presidente de EE.UU., Joe Biden, y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, llegaron a un acuerdo para suspender temporalmente el límite de endeudamiento y evitar un impago de la deuda estadounidense. La Cámara de Representantes y el Senado aún deben aprobar en los próximos días el acuerdo, que suspenderá el límite máximo de deuda de 31,4 billones de dólares hasta el 1 de enero de 2025.

- Los mercados de bonos y valores estadounidenses permanecerán cerrados el lunes.

- El martes, el Conference Board publicará los datos del Índice de Confianza del consumidor de mayo.

Análisis técnico del Índice del Dólar: Los compradores quieren mantener el control

El Índice de Fuerza Relativa (RSI) en el gráfico diario se mantiene cerca de 70, lo que sugiere que el Índice del Dólar (DXY) podría volverse técnicamente sobrecomprado a corto plazo. En caso de que el DXY escenifique una corrección técnica, 104.00 (retroceso de Fibonacci del 23,6% de la tendencia bajista de noviembre a febrero) se alinea como soporte clave. Un cierre diario por debajo de ese nivel podría atraer a los vendedores de USD y abrir la puerta a una caída prolongada hacia 103.00, donde se encuentra la media móvil simple (SMA) de 100 días.

Si el DXY continúa utilizando 104.00 como soporte, es probable que los compradores sigan interesados. Además, el cruce alcista de las SMA de 20 y 50 días apunta a una acumulación de impulso. Al alza, 105.00 (nivel psicológico, nivel estático) se alinea como próxima resistencia antes de 105.60 (SMA de 200 días, retroceso del 38,2% de Fibonacci ).

¿Cómo afecta la política de la Fed al Dólar?

La Reserva Federal de EE.UU. (Fed) tiene dos mandatos: máximo empleo y estabilidad de precios. La Fed utiliza las tasas de interés como herramienta principal para alcanzar sus objetivos, pero tiene que encontrar el equilibrio adecuado. Si la Fed está preocupada por la inflación, endurece su política subiendo la tasa de interés para aumentar el coste de los préstamos y fomentar el ahorro. En ese escenario, es probable que el Dólar estadounidense (USD) gane valor debido a la disminución de la masa monetaria. Por otra parte, la Fed podría decidir relajar su política mediante recortes de las tasas si le preocupa el aumento de la tasa de desempleo debido a una ralentización de la actividad económica. Es probable que la bajada de las tasas de interés provoque un crecimiento de la inversión y permita a las compañías contratar más personal. En ese caso, se espera que el dólar pierda valor.

La Fed también utiliza el endurecimiento cuantitativo (QT) o la relajación cuantitativa (QE) para ajustar el tamaño de su balance financiero y dirigir la economía en la dirección deseada. La QE se refiere a la compra por parte de la Fed de activos, como bonos del Estado, en el mercado abierto para estimular el crecimiento, mientras que la QT es exactamente lo contrario. En general, se considera que la QE es una medida política de los bancos centrales negativa para el Dólar, y viceversa.

El Yen japonés ha estado bajo presión en los últimos días, con el USD/JPY rompiendo un máximo de seis meses de 140. Pero en opinión de los economistas de UBS, la debilidad del Yen debería revertirse, ya que es poco probable que la fortaleza del Dólar dure.

El BoJ parece dispuesto a normalizar su política con datos económicos positivos

"Aunque reconocemos el riesgo de que el Dólar siga subiendo a corto plazo, creemos que el reciente movimiento del USD/JPY se revertirá, y esperamos que el par alcance 122 a finales de año".

"Las actas de la última reunión de política monetaria de la Reserva Federal mostraron que la necesidad de más subidas de tasas se ha vuelto menos cierta."

"El Banco de Japón parece dispuesto a normalizar su política con datos económicos positivos. En nuestra opinión, la solidez de los últimos datos económicos debería mantener al Banco de Japón en el buen camino para ajustar su régimen de control de la curva de rendimiento en algún momento entre julio y octubre. Esperamos que el banco central eleve el objetivo de rendimiento de la deuda pública japonesa (JGB) a 10 años del 0.5% actual al 0.75% como mínimo".

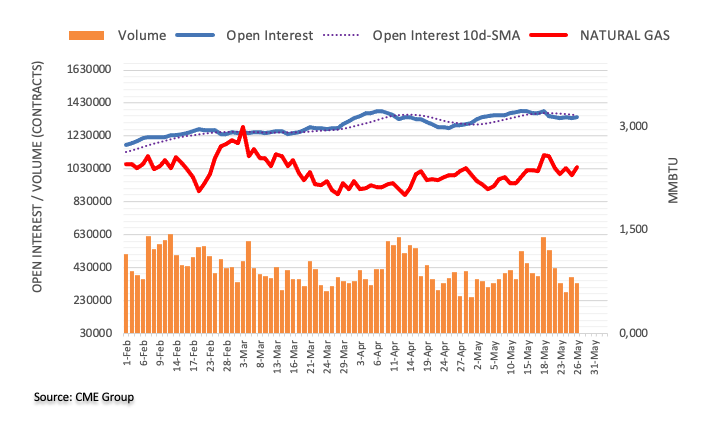

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del Gas Natural, el interés abierto se mantuvo agitado y aumentó en casi 7.000 contratos el viernes pasado. El volumen, por otro lado, cayó en casi 41.000 contratos, revirtiendo parcialmente la acumulación diaria anterior.

Gas Natural se mantiene dentro del rango de varias semanas

Los precios del Gas Natural revirtieron el retroceso diario anterior e imprimieron modestas ganancias a finales de la semana pasada. El movimiento se debió al aumento del interés abierto y a la disminución del volumen, lo que deja el actual patrón lateral en su lugar por el momento.

El presidente del gobierno español, Pedro Sánchez, ha anunciado en una comparecencia extraordinaria desde la Moncloa que adelanta las elecciones generales previstas para finales de año al próximo 23 de julio.

El fuerte descenso de los socialistas en las elecciones municipales y autonómicas celebradas ayer en gran parte del territorio español han impulsado al líder del PSOE (Partido Socialista Obrero Español) a realizar este anuncio "a la vista de los resultados electorales del 28-M".

"El sentido del voto traslada un mensaje que va más allá, y por eso como presidente del Gobierno y también como secretario general del PSOE asumo los resultados en primera persona y creo necesario dar una respuesta y someter nuestro mandato democrático a la voluntad popular. Creo que la mejor salida es dar la palabra a los españoles para que expresen en las urnas su voluntad", ha asegurado Sánchez.

El Partido Popular, la principal oposición de Sánchez, logró ayer que la derecha se llevara 800.000 votos más que el PSOE en todo el territorio nacional.

EUR/USD reacción

El EUR/USD ha caído unos 10 pips con la noticia, tocando mínimos del día en 1.0713. Al momento de escribir, el Euro cotiza frente al Dólar sobre 1.0716, perdiendo un 0.07% diario.

La continuación del impulso alcista podría llevar al USD/JPY más allá de la señal de 141.00 en el horizonte a corto plazo, según Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados.

Perspectiva 24 horas: "El viernes pasado, destacamos que el USD podría seguir subiendo hasta 140.50 antes de que aumentara el riesgo de un retroceso. Afirmamos que era muy poco probable que hoy viéramos 141.00. Nuestra opinión no era equivocada, ya que el USD alcanzó un máximo de 140.72 antes de cerrar con una nota firme en 140.62 (+0.41%). El USD sigue subiendo en los primeros compases del comercio asiático, y aunque podría romper por encima de 141.00, es poco probable que amenace la siguiente resistencia en 141.55. A la baja, una ruptura de 140.00 (el soporte menor está en 140.35) sugiere que el USD no seguirá subiendo."

Próximas 1-3 semanas: "En nuestra actualización del pasado viernes (26 de mayo, par en 140,00), indicamos que las perspectivas para el USD seguían siendo positivas aunque 141.00 no se vislumbrara tan pronto. No esperábamos que el USD subiera rápidamente a 140.72. El USD amplió su avance en las primeras horas del comercio asiático de hoy y el aumento del impulso indica que una ruptura de 141.00 no será sorprendente. El siguiente nivel en el que hay que centrarse es 142.00; este nivel es una sólida resistencia a largo plazo y podría no romperse (hay otra resistencia menor en 141.55). En general, sólo una ruptura de 139.30 (el nivel de soporte fuerte estaba en 138.55 el viernes pasado) indicaría que la fortaleza del USD iniciada hace dos semanas ha seguido su curso."

¿Por qué la inflación caerá mucho más deprisa en Estados Unidos que en la zona euro? Los analistas de Natixis explican las razones de esta asimetría entre la dinámica de la inflación en Estados Unidos y en la zona euro.

Cuatro razones de la diferente dinámica de la inflación en EE.UU. y la zona euro

"Podemos esperar que la inflación excluyendo la energía y los alimentos caiga por debajo del 3% en Estados Unidos a finales de 2023, mientras que probablemente seguirá siendo superior al 5% en la Eurozona".

"Vemos cuatro razones para esperar que la inflación excluyendo energía y alimentos sea significativamente más alta en la Eurozona que en Estados Unidos a finales de 2023. 1. El aumento de los márgenes de beneficio de las compañías de la eurozona, mientras que están cayendo en Estados Unidos. 2. La ligera desaceleración de los salarios en Estados Unidos, mientras se aceleran en la Eurozona. 3. La esperada desaceleración drástica de los alquileres en EE.UU., dada su correlación con los precios inmobiliarios, mientras se aceleran ligeramente en la Eurozona. 4. La política monetaria más restrictiva en EE.UU. que en la Eurozona".

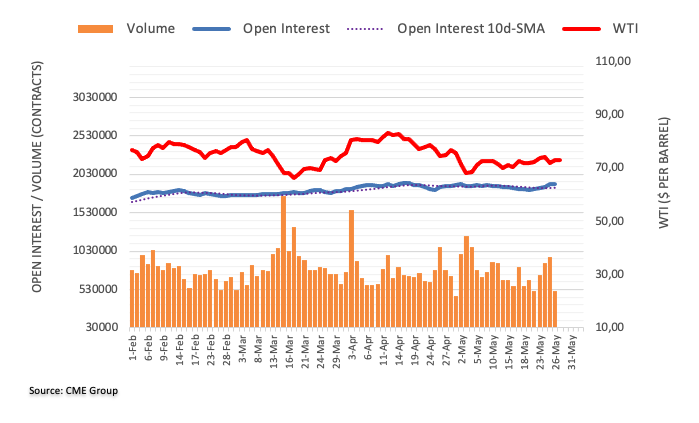

Los datos preliminares de CME Group para los mercados de futuros del Petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto en unos 2.600 contratos tras cuatro aumentos diarios consecutivos el viernes. En la misma línea, el volumen revirtió tres avances diarios consecutivos y bajó en casi 450.000 contratos.

WTI: Mayor consolidación en la recámara

El rebote del viernes de los precios del WTI se produjo en medio de una contracción del interés abierto y del volumen, lo que resta fuerza a la continuación del rebote al menos a muy corto plazo. Dicho esto, es probable que la materia prima mantenga por el momento el actual rango de consolidación. Mientras tanto, las ganancias parecen limitadas por encima de la señal de 74.00 dólares por barril.

- El par EUR/USD se mueve en torno a 1.0720 el lunes.

- El Dólar parece no tener dirección a pesar del acuerdo sobre el techo de deuda.

- Se espera que las condiciones de comercio sigan siendo escasas debido al feriado en los Estados Unidos.

Un comienzo bastante tranquilo de la nueva semana de comercio ve al EUR/USD tambaleándose alrededor de la región de 1.0720/30 hasta ahora.

EUR/USD observa las tendencias de riesgo y los datos de EE.UU.

Tras tocar fondo en mínimos de varias semanas en la zona 1.0701 el viernes, el EUR/USD consigue recuperar algo de compostura y navega por la zona alrededor de 1.0720/30 el lunes gracias a la falta de dirección generalizada en los mercados mundiales.

De hecho, se espera que las condiciones de comercio y la volatilidad sigan siendo escasas el lunes en respuesta a la inactividad de los mercados estadounidenses debido a la festividad del Día de los Caídos.

De momento, no se ha producido ninguna reacción importante en el mundo de las divisas tras el acuerdo en torno a la cuestión del techo de deuda estadounidense, aunque los mercados bursátiles europeos han abierto la sesión con optimismo.

Además, los inversores albergan muchas esperanzas de que el acuerdo para elevar el techo de deuda estadounidense sea aprobado por un Congreso separado. Esta opinión llega después de que el presidente Biden y el presidente de la Cámara de Representantes McCarthy acordaran a finales de semana elevar el techo de la deuda y evitar así el primer impago del Gobierno.

El lunes no se publicarán datos en Estados Unidos ni en la zona euro.

Lo que hay que tener en cuenta en torno al EUR

La venta masiva del EUR/USD parece haber encontrado cierta contención en torno a la zona de 1.0700 hasta el momento.

Mientras tanto, se espera que la cotización del par refleje fielmente el comportamiento del Dólar estadounidense y que se vea afectada por las diferencias de enfoque entre la Fed y el BCE en lo que respecta a sus planes de ajuste de las tasas de interés.

De cara al futuro, el discurso de línea dura del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles del EUR/USD

De momento, el par está ganando un 0.04% en 1.0726 y una ruptura por encima de 1.0814 (SMA de 100 días) tendría como objetivo 1.0880 (SMA de 55 días) de camino a 1.1000 (nivel redondo).

Por otro lado, la contención inmediata se alinea en 1.0701 (mínimo mensual del 26 de mayo), secundado por 1.0516 (mínimo del 15 de marzo) y, por último, 1.0481 (mínimo de 2023 del 6 de enero).

Los economistas de Crédit Agricole han revisado al alza sus previsiones para el USD/JPY tras la debilidad del Yen en el segundo trimestre.

Sorprendidos por la debilidad del Yen durante el segundo trimestre

"La subida de la tasa de los fondos de la Fed y la posibilidad de que la economía estadounidense caiga en recesión podrían presionar a la baja al USD/JPY. Las elevadas tasas estadounidenses también corren el riesgo de causar más dificultades a los bancos regionales de EE.UU., lo que podría hacer resurgir una oferta de refugio seguro para el Yen."

"Nos sorprende la debilidad del Yen durante el segundo trimestre. En consecuencia, revisamos al alza nuestras previsiones para el USD/JPY, ajustando la previsión para finales del segundo trimestre de 128.00 a 134.00, y la previsión para finales de 2023 de 122.00 a 128.00."

Esto es lo que necesita saber para operar hoy lunes 29 de mayo:

Tras un fin de semana agitado, los mercados financieros se mantienen relativamente tranquilos en las primeras horas del lunes, en un entorno de bajo volumen comercial. Los mercados del Reino Unido están cerrados debido a la Fiesta Bancaria de Primavera y los operadores estadounidenses disfrutarán de un largo fin de semana con motivo del Memorial Day. A lo largo de la semana se publicarán datos de primer nivel, como las cifras de la inflación europea y el informe de empleo estadounidense, que probablemente aumentarán la volatilidad.

Durante el fin de semana, el presidente estadounidense, Joe Biden, y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, llegaron a un acuerdo para suspender temporalmente el límite de endeudamiento y evitar así un impago de la deuda estadounidense. La Cámara de Representantes y el Senado aún deben aprobar en los próximos días el acuerdo, que suspenderá el límite máximo de deuda de 31.4 billones de dólares hasta el 1 de enero de 2025. Sin embargo, es probable que la reacción de los mercados a este acontecimiento se observe a primera hora del martes, cuando los futuros de los índices bursátiles y los mercados de bonos estadounidenses vuelvan a la acción.

Mientras tanto, el Índice del dólar DXY subió un 1% la semana pasada y registró ganancias por tercera semana consecutiva. A primera hora del lunes, el índice DXY fluctúa en un rango estrecho en torno a 104.00.