- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que necesita saber el jueves 5 de agosto:

El dólar subió después de que el vicepresidente de la Reserva Federal de Estados Unidos, Clarida, dijera que si la inflación subyacente llega al 3% este año, lo consideraría "mucho más" que un rebasamiento moderado. Agregó que espera que se cumplan las condiciones para aumentar las tasas de interés a fines de 2022 si la inflación y los resultados del empleo cumplen con sus pronósticos. Además, el PMI de servicios de ISM saltó a 64.1 en julio, superando las expectativas. Sin embargo, la encuesta de ADP mostró que el sector privado agregó solo 330.000 en julio.

El jueves, la atención se centrará en el Banco de Inglaterra. El banco central está teniendo un súper jueves y está listo para dejar su política monetaria sin cambios y publicar nuevas proyecciones en su Informe de Política Monetaria. Está previsto que el gobernador Andrew Bailey ofrezca un discurso posteriormente. Los participantes del mercado buscarán indicios de ajuste.

El EUR/USD cotiza en mínimos semanales alrededor de 1.1840. El par GBP/USD ronda los 1.3900, sin cambios a medida que se acerca el BOE. Las divisas vinculadas a las materias primas cayeron, con el par AUD/USD de regreso por debajo de 0.7400 y el USD/CAD cotizando alrededor de 1.2550.

El par USD/JPY se recuperó de un mínimo diario de 108.71, un nivel que fue el último desde mayo, a la actual zona de precios de 109.40, en medio de un cambio de sentido en la demanda del dólar. Japón está luchando contra un aumento en los casos de coronavirus y el jefe de la Asociación Médica local pidió un estado de emergencia a nivel nacional.

El oro saltó a 1.831,71$ la onza troy, pero recortó las ganancias y terminó el día en alrededor de 1.812$. Los precios del petróleo crudo bajaron bruscamente y el WTI se estableció en 68,00$ el barril. La Administración de Información de Energía de EE.UU. dijo que las existencias de crudo aumentaron en 3.6 millones de barriles inesperados la semana pasada, lo que ejerció presión sobre el oro negro.

- El oro revirtió su dirección después de subir por encima de 1.830$ el miércoles.

- La fortaleza renovada del USD no permite que el XAU/USD gane tracción.

- Los niveles técnicos clave del oro permanecen intactos a pesar de las fuertes fluctuaciones.

Después de subir y bajar en un rango relativamente ajustado por encima de 1.800$ y cerrar plano el lunes y martes, el par XAU/USD ganó tracción y saltó a un máximo diario por encima de 1.830$. Sin embargo, la renovada fuerza del USD obligó al par a invertir su dirección durante el horario comercial estadounidense. Al momento de escribir, el oro se mantuvo prácticamente sin cambios en el día en 1.810$.

Horas antes, los datos publicados por Automatic Data Processing (ADP) Research mostraron que el empleo del sector privado en los EE. UU. Aumentó en 330.000 en julio. Con esta impresión por debajo de las expectativas del mercado de un aumento de 695.000, el dólar estadounidense se vio sometido a una presión de venta. Como reflejo de la debilidad generalizada del USD, el índice del dólar estadounidense (DXY) cayó a un mínimo diario de 91,90.

Otros datos de EE.UU. revelaron que la actividad empresarial en el sector de servicios se expandió a un ritmo sin precedentes en julio. El PMI de servicios de ISM subió a un nuevo máximo de la serie de 64,1 desde 60.1 en junio. Esta lectura superó la estimación de los analistas de 60.4 y ayudó al USD a limitar sus pérdidas.

Más importante aún, los comentarios agresivos del vicepresidente de la Fed, Richard Clarida, proporcionaron un fuerte impulso al dólar y pesaron mucho sobre el XAU/USD.

Mientras hablaba en un evento en línea organizado por el Instituto Peterson de Economía Internacional, Clarida señaló que apoyaría anunciar una moderación en las compras de activos de la Fed a finales de este año. Con respecto a la perspectiva de las tarifas, Clarida dijo que espera que las condiciones para aumentar las tarifas se cumplan para fines de 2022.

Tras estos comentarios, el DXY se disparó más alto y tocó un nuevo máximo semanal de 92.30. Al momento de escribir, el índice subió un 0.2% a 92.25.

El jueves, los informes de Balanza Comercial de Bienes y Reclamaciones Iniciales de Desempleo se incluirán en el expediente económico de EE.UU. Sin embargo, es probable que la reacción del mercado a estos datos siga siendo efímera antes del informe Nóminas no agrícolas (NFP) del viernes.

Perspectiva técnica del oro

A pesar de las fuertes fluctuaciones presenciadas el miércoles, la perspectiva técnica a corto plazo del oro permanece neutral con un ligero sesgo bajista dado que los compradores no lograron mantener el precio por encima de la media móvil simple (SMA) de 200 días. Mientras tanto, el indicador del índice de fuerza relativa (RSI) en el gráfico diario continúa moviéndose lateralmente cerca de 50, lo que confirma la indecisión del par.

Por el lado positivo, la SMA de 200 días continúa actuando como resistencia dinámica alrededor de 1.820$. En caso de que el oro logre un cierre diario por encima de ese nivel, el próximo obstáculo podría verse en 1.830$ (retroceso de Fibonacci 38.2% de la tendencia alcista de abril-junio) antes de 1.835$ (máximo del 15 de julio).

1.810$ (SMA de 20 días) se alinea como soporte interino antes del nivel crítico de 1.800$, donde se encuentran el SMA de 100 días y el retroceso de Fibonacci del 50%, y 1.790$ (mínimo del 23 de julio, nivel estático).

Niveles técnicos

En una entrevista con Reuters el miércoles, el presidente de la Fed de Dallas, Robert Kaplan, argumentó que la reducción de las compras de bonos de la Fed debería comenzar pronto y ser gradual.

Declaraciones destacadas

"Cuestionar la eficacia del programa de compra de activos de Ded; no acelerará el proceso de emparejamiento del mercado laboral".

"Reducir las compras de activos de la Fed pronto le da flexibilidad para ser paciente con los aumentos de las tasas de interés".

"Una reducción más rápida no significa que la Fed subirá las tasas más rápido".

"Es fundamental divorciar la decisión sobre la reducción gradual de la decisión sobre las tarifas".

"La reducción gradual podría significar recortar las compras mensuales de bonos del tesoro en 10 mil millones de dólares, los valores respaldados por hipotecas en 5 mil millones de dólares".

"Ver la puesta a punto tardará unos ocho meses".

"La variante delta del coronavirus podría ralentizar las ganancias laborales, pero no ralentizará la recuperación a menos que las vacunas resulten menos efectivas para prevenir hospitalizaciones y muertes".

"Reevaluará el mes que viene su propia opinión de junio de que la subida de tipos de interés en 2022 sería apropiada".

Reacción del mercado

El índice del dólar estadounidense se mantiene en territorio positivo después de estos comentarios y se vio por última vez ganando un 0.2% a 92.25.

- El peso mexicano no logra romper nuevamente el soporte de 19.80 y pierde impulso.

- El USD/MXN que tiene el mejor día en semanas debe mantenerse por encima de 20.00 para mejorar la perspectiva alcista.

El USD/MXN está subiendo el miércoles, moderadamente, pero eso es suficiente para ser el mejor día en semanas. Después de muchos días de consolidación del rango, el cruce está probando la zona de 20.00 y niveles por encima de 19.95, que coincide con los promedios móviles simples de 20 y 55 días.

Una ruptura confirmada con un cierre por encima de 20,00 aliviaría la presión bajista, lo que sugiere más ganancias en el futuro. El siguiente obstáculo relevante se ubica alrededor de las 20.25.

Por otro lado, el soporte clave a corto plazo es 19.80; un cierre diario por debajo despejaría el camino a más pérdidas, con un objetivo de 19,70. Si el declive continúa, la atención se volvería a la zona de 19,50.

En el corto plazo, los indicadores técnicos ofrecen señales neutrales a alcistas. Un fracaso en romper 19.95 debería favorecer una corrección a la baja, de regreso al rango reciente entre 19.80 y 19.95. Un cierre semanal por encima de 20.15 debería advertir sobre un posible repunte a 20.50, mientras que por debajo de 19.70, a 19.45.

Gráfico diario USD/MXN

-637636917712488940.png)

Niveles técnicos

- El yen cae bruscamente a medida que los rendimientos estadounidenses se disparan en horario estadounidense.

- El dólar gana terreno y recorta las pérdidas, DXY sube un 0.24%.

El USD/JPY subió decisivamente al día siguiente, subiendo bruscamente desde mínimos de dos meses cerca de 108.70 hacia 109.67. Está rondando 109.50, teniendo el mejor día en dos semanas, enfrentando una resistencia alrededor del promedio móvil simple de 100 días en 109.60.

Los comentarios de Clarida de la Fed impulsan al USD

Una lectura más baja de lo esperado del informe de empleo privado de ADP más temprano el miércoles envió al dólar a la baja. El USD/JPY hizo suelo en 108.69, el nivel más bajo en dos meses. Luego rebotó bruscamente, respaldado por los comentarios de Clarida de la Fed y los datos del sector de servicios de ISM.

El sector de servicios ISM de julio llegó a 64.1, superando las expectativas. Casi al mismo tiempo, la vicepresidenta de la Fed, Clarida, ofreció comentarios agresivos.expectativas. Casi al mismo tiempo, la vicepresidenta de la Fed, Clarida, ofreció comentarios agresivos. Dijo que la economía podría justificar aumentos en las tasas de interés a principios de 2023.

Minutos después, el dólar estadounidense saltó en todos los ámbitos, borrando la mayor parte de sus pérdidas. El DXY se volvió positivo y subió un 0.24%. Los bonos del Tesoro se desplomaron en unos minutos. El rendimiento estadounidense a 10 años subió de un mínimo mensual del 1.12% al 1.21%, impulsando al dólar y debilitando al yen japonés.

Niveles técnicos

- El AUD/USD estuvo bajo una renovada presión bajista en la sesión americana.

- El índice del dólar estadounidense subió a un nuevo máximo semanal de 92.30.

- Clarida de la Fed prevé que la Fed anunciará una reducción gradual a finales de año.

El par AUD/USD subió a su nivel más alto desde mediados de julio en 0.7427 el miércoles, pero cambió de dirección durante el horario comercial estadounidense. Al momento de escribir, el par bajó un 0.24% en el día a 0.7376.

Los comentarios agresivos de Clarida elevan al DXY

Temprano en el día, la renovada debilidad del USD tras los decepcionantes datos del mercado laboral ayudó al AUD/USD a seguir subiendo. El Instituto de Investigación de Procesamiento Automático de Datos (ADP) anunció que el empleo en el sector privado aumentó en 330.000 en julio, sin alcanzar el consenso del mercado de 695.000 por un amplio margen. Con la reacción inicial, el índice del dólar estadounidense (DXY) cayó por debajo de 92.00.

Sin embargo, los comentarios del vicepresidente de la Fed, Richard Clarida, sobre las perspectivas políticas proporcionaron un impulso al dólar y el DXY alcanzó su nivel más fuerte en una semana en 92.30.

Clarida dijo que espera que las condiciones preestablecidas para aumentar la tasa de política se cumplan hacia fines de 2022. "Ciertamente puedo ver que la Fed anunciará una reducción gradual a finales de este año", agregó Clarida. Actualmente, el DXY ha subido un 0.22% en el día a 92.27.

El jueves, la balanza comercial de junio será el único dato incluido en la agenda económica australiana. Sin embargo, no se espera que este informe afecte los movimientos del AUD/USD y es probable que los inversores se mantengan enfocados en la valoración de mercado del USD.

Niveles técnicos

- El GBP/USD perdió su tracción después de subir por encima de 1.3950.

- El índice del dólar estadounidense experimentó un repunte decisivo tras una caída por debajo de 92.00.

- Los comentarios agresivos de Clarida de la Fed parecen estar dando un impulso al USD.

El par GBP/USD subió a un máximo diario de 1.3958 en las primeras horas de negociación de la sesión estadounidense, pero no logró preservar su impulso alcista. Con el dólar recuperando su fuerza, el par invirtió su dirección y fue visto por última vez registrando pequeñas pérdidas diarias en 1.3901.

DXY borra las pérdidas inspiradas en el ADP

Temprano en el día, los datos decepcionantes del mercado laboral de EE.UU. pesaron sobre el USD. El Instituto de Investigación de Procesamiento Automático de Datos (ADP) informó el miércoles que el empleo en el sector privado aumentó en 330.000 en julio, decepcionando las estimaciones de los analistas de 692.000 por un amplio margen.

Aunque el índice del dólar estadounidense (DXY) cayó a un mínimo diario de 91.90 después de los datos del ADP, los comentarios agresivos del vicepresidente de la Fed, Richard Clarida, lo ayudaron a recuperar su tracción.

Clarida señaló que ciertamente puede ver que la Fed anunciará una reducción gradual más adelante en el año y agregó que espera que las condiciones para que la Fed comience a subir las tasas de interés hacia fines de 2022. Actualmente, el DXY ha subido un 0.25% en el día a 92.30.

El jueves, el Banco de Inglaterra (BoE) anunciará sus decisiones de política monetaria. Al anticipar este evento, "una decisión moderada que consistiría en incertidumbre y promesas de apoyo a la economía no tiene un precio total", señaló el analista de FXStreet, Yohay Elam. "Hay buenas razones para que el BOE transmita un mensaje cauteloso en su" Super jueves "de agosto. Eso pesaría sobre el GBP/USD, pero probablemente no por mucho tiempo".

Niveles técnicos

- El dólar estadounidense se revierte bruscamente en medio de un aumento de los rendimientos en EE.UU., el DXY gira decisivamente al alza.

- El EUR/USD extiende las pérdidas, mira la SMA de 20 días.

El EUR/USD se revirtió bruscamente en medio de un repunte del dólar estadounidense y cayó desde el nivel más alto en tres días a un mínimo de una semana en unos pocos minutos. El par alcanzó su punto máximo en 1.1899 después del comienzo de la sesión estadounidense y fue impulsado por los datos de EE.UU., y al momento de escribir, opera en 1.1833, el nivel más bajo en una semana.

Clarida + el sector de servicios ISM compesa el informe de ADP

Una lectura más débil de lo esperado del informe de empleo privado de ADP debilitó al dólar en todos los ámbitos, enviando al EUR/USD hacia 1.1900. Cuando el par estaba listo para una nueva ruptura alcista, dos eventos favorecieron al dólar: el sector de servicios ISM y los comentarios de Clarida.

El sector de servicios ISM superó las expectativas en julio, llegando a 64.1 (consenso: 60.4). Al mismo tiempo, el vicepresidente de la Fed, Clarida, dijo que la economía podría justificar aumentos en las tasas de interés para principios de 2023. Sus comentarios provocaron una venta masiva de bonos del Tesoro y empujaron los rendimientos al alza.

El rendimiento de EE.UU. a 10 años subió de mínimos mensuales en 1.12% a 1.21%. El DXY ahora subió un 0.25% el miércoles, teniendo el mejor día en semanas.

Niveles técnicos

El vicepresidente de la Fed, Richard Clarida, dijo el miércoles que ciertamente puede ver que la Fed anunciará una reducción gradual a finales de este año, según informó Reuters.

Declaraciones adicionales

"Apoyo el hecho de anunciar una moderación en las compras de activos a finales de este año".

"Reducir y aumentar las tasas de interés son decisiones completamente independientes".

"Las métricas de umbral para el despegue están sirviendo bien a la Fed".

"La Fed no tiene planes de sorprender a nadie sobre la reducción".

"Los aterrizajes suaves son algo a lo que todos los banqueros centrales aspiran; ciertamente es factible con el conjunto de herramientas existente de la Fed".

"El aumento en el valor de la vivienda no está siendo impulsado por préstamos deficientes".

"Una gran parte de lo que está sucediendo en el mercado de la vivienda se debe a los ingresos y la demografía, aunque las bajas tasas de interés también impulsan la demanda de vivienda".

"A medida que la economía estadounidense se expande más rápido que el resto del mundo, parte de ese diferencial se refleja en las importaciones".

"La diferencia en las tasas de vacunación conducirá a disparidades en la recuperación económica mundial".

Los inventarios comerciales de petróleo crudo en los EE.UU. aumentaron en 3.6 millones de barriles en la semana que finalizó el 30 de julio, reveló el miércoles el informe semanal publicado por la Administración de Información de Energía de EE.UU. (EIA). La estimación de los analistas fue de una disminución de 3.1 millones de barriles.

Reacción del mercado

Los precios del petróleo crudo siguen sometidos a una fuerte presión vendedora después de este informe. Al momento de escribir, el barril de West Texas Intermediate bajó un 2% en el día a 68.80$.

Declaraciones adicionales

"Los inventarios totales de gasolina para motores disminuyeron en 5.3 millones de barriles la semana pasada".

"Los insumos de las refinerías de petróleo crudo de EE.UU. promediaron 15.9 millones de barriles por día durante la semana que finalizó el 30 de julio de 2021, lo que fue 46.000 barriles por día más que el promedio de la semana anterior".

"Las importaciones de petróleo crudo de Estados Unidos promediaron 6,4 millones de barriles por día la semana pasada, 75.000 barriles por día menos que la semana anterior".

"El total de productos suministrados durante el último período de cuatro semanas promedió 20.5 millones de barriles por día, un 12.4% más que en el mismo período del año pasado".

El vicepresidente de la Fed, Richard Clarida, señaló el miércoles que estaba sorprendido por la magnitud de la caída en los rendimientos de los bonos, según informó Reuters.

Declaraciones destacadas

"El movimiento global en los rendimientos de los bonos es bastante pronunciado".

"Los movimientos de los bonos no están impulsados por una caída en las expectativas de inflación".

"Los movimientos de bonos podrían deberse a temores sobre el virus, aún analizándolo".

"Es demasiado pronto para aceptar el estancamiento secular como la razón del movimiento en los rendimientos de los bonos".

"El control de la realidad sobre la inflación está midiendo una amplia gama de medidas".

"La apertura de la economía global está ejerciendo una presión alcista sobre los precios de las materias primas".

"Se hará más evidente sobre la fortaleza del mercado laboral durante los próximos meses".

"La opinión de referencia es que habrá aumentos saludables en las ganancias del empleo en el otoño".

El vicepresidente de la Fed, Richard Clarida, dijo el miércoles que espera que se cumplan las condiciones para subir las tasas de interés a fines de 2020 si la inflación y los resultados del empleo cumplen con sus pronósticos, según informó Reuters.

Declaraciones destacadas

"El inicio de las subidas de tipos de la Fed en 2023 es totalmente coherente con el marco del banco central de EE.UU."

"Mis pronósticos de inflación y empleo son similares a la mediana de los pronósticos de junio de los formuladores de políticas de la Fed".

"Se espera que la evaluación del empleo máximo se alcance a finales de 2022".

"Avanzamos hacia los objetivos desde que se estableció la barra de 'progreso sustancial adicional' para la reducción gradual de las compras de activos en diciembre de 2020".

"En las próximas reuniones, la Fed evaluará nuevamente el progreso hacia nuestros objetivos y notificará con anticipación la reducción".

"Las decisiones de política de la Fed dependerán de los resultados, no de las perspectivas, que son inciertas".

"Si la inflación subyacente alcanza el 3% este año, como se esperaba, lo consideraría mucho más que un rebasamiento moderado de la meta de la Fed".

"Vemos riesgos al alza para el pronóstico de inflación".

"Según el Resumen de Proyecciones Económicas, la inflación proyectada mediana se proyecta en un promedio de 2.6% hasta el final del año 2022, 2.5% hasta el final del año 2023".

"El apoyo de la política fiscal, junto con la política monetaria, puede compensar la restricción del límite inferior efectivo".

Reacción del mercado

El índice del dólar estadounidense continúa subiendo después de estos comentarios agresivos y se vio por última vez ganando un 0.06% en el día en 92.12.

- El dólar recupera todo el terreno perdido en minutos, impulsado por declaraciones de Clarida.

- EUR/USD pasa de máximos en tres días, a regresar a la zona de mínimos en seis.

La volatilidad se ha disparado en la sesión americana tras una gran recuperación del dólar a lo largo del mercado. El EUR/USD había llegado hasta 1.1900 impulsado por los datos de empleo de EE.UU., que estuvieron por debajo de lo esperado, pero luego unas declaraciones de un funcionario de la Reserva Federal y el informe de ISM de servicios, lo trajeron por debajo de 1.1850. El par marcó nuevos mínimos en 1.1835 y está bajo una fuerte presión, ahora bajista.

Bruscos cambios en pocos minutos

El reporte de empleo de ADP de julio mostró un incremento en los trabajos de 330.000, el ritmo más bajo de los últimos cinco meses; y muy por debajo de los 695.000 del consenso del mercado. Es un mal augurio para el informe de las nóminas no agrícolas del viernes. El jueves será el turno de los pedidos de subsidio de desempleo.

Por su parte el ISM del sector de servicios se ubicó en 64.1, superando al 60.4 esperado. El indicador de empleo pasó de 49.3 a 53.8.

Los datos fueron opacados por las declaraciones de Richard Clarida, el vicepresidente de la Reserva Federal, que mencionó que espera que las condiciones para una suba en las tasas de interés se cumplan para fines de 2022.

El panorama de Clarida hizo subir a los rendimientos de los bonos del Tesoro. La tasa a 10 años pasó de 1.12%, el mínimo en meses a acercarse a 1.20%. Ese movimiento, generó una fuerte reversión a favor del dólar.

Niveles técnicos

El índice ISM de servicios PMI de Estados Unidos creció cuatro puntos en julio, saltando a 64.1 desde los 60.1 de junio. El resultado mejora los 60.4 esperados por el mercado y se sitúa como la mejor puntuación del histórico.

El índice de empleo del ISM no manufacturero ha mejorado a 53.8 desde 49.3. El indicador de nuevos pedidos de servicios ha aumentado a 63.7 desde 62.1, la tercera mejor tasa desde enero de 2021.

Finalmente, el indicador de precios pagados se ha disparado a 82.3 desde 79.5, su nivel más alto en los últimos años.

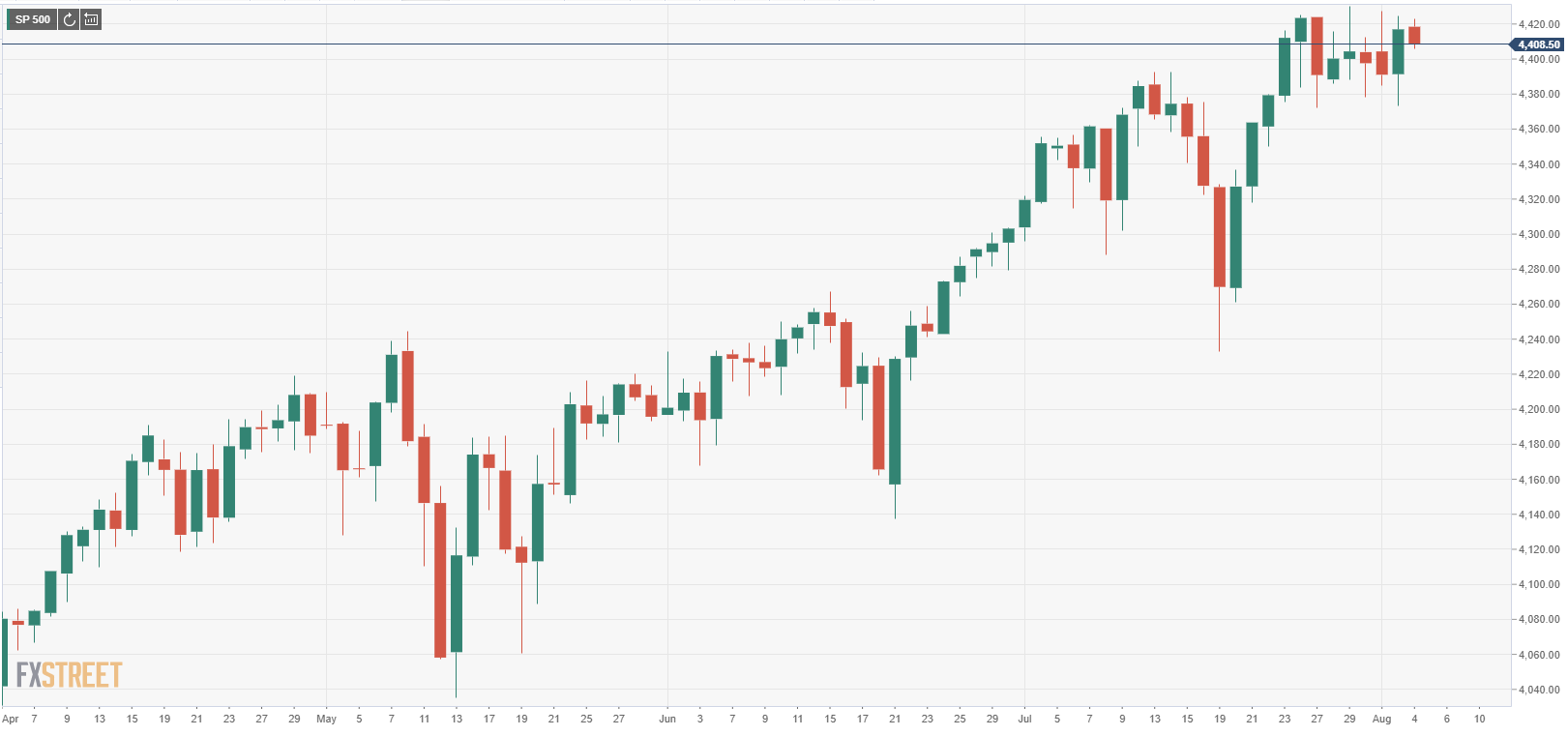

- Los principales índices de Wall Street abrieron en territorio negativo.

- El cambio de empleo de ADP fue menor de lo esperado en julio.

- Las acciones de energía continúan cayendo en medio de la caída de los precios del petróleo crudo.

Los principales índices bursátiles de EE.UU. abrieron en territorio negativo el miércoles después de los decepcionantes datos del mercado laboral de EE.UU. Al momento de escribir, el S&P 500 bajó un 0.33% a 4.408, el Dow Jones Industrial Average estaba perdiendo 0.6% a 34.903 y el Nasdaq Composite estaba cayendo 0.07% a 15.054.

Los datos mensuales publicados por el Instituto de Investigación de Procesamiento Automático de Datos (ADP) mostraron el miércoles que el empleo en el sector privado aumentó en 330.000 en julio, superando la expectativa del mercado de 695.000 por un amplio margen.

Entre los 11 principales sectores del S&P 500, el Índice de Energía ha bajado un 2,5% presionado por una caída del 2.7% observada en los precios del petróleo crudo de EE.UU. Por otro lado, el índice inmobiliario defensivo es el único sector importante que cotiza en verde tras la campana de apertura.

Gráfico S&P 500 (diario)

- Debilidad del dólar presiona a la baja al USD/MXN.

- Se mantiene el rango reciente, ahora más cerca del límite inferior ubicado en 19.80.

El USD/MXN está cayendo el miércoles y está poniendo a prueba la zona de soporte de 19.80, que de ceder podría activar más bajas. La debilidad del dólar está siendo un factor clave.

El reporte de empleo de ADP favoreció una extensión bajista el dólar a lo largo del mercado. Las cifras mostraron una creación de empleo de 330.000, debajo de los 695.000 esperados. Este informe sirve de previa para el del viernes, que incluye las nóminas no agrícolas.

Tras el dato, los mercados de renta variable retrocedieron pero también los rendimientos de los bonos del Tesoro. Esto generó una presión sobre el dólar que cayó a nuevos mínimos semanales frente a varios de sus rivales.

En el caso del USD/MXN cayó hasta 19.81, y se mantiene cerca de esa zona, que es el límite inferior al rango actual que cuenta con resistencia debajo de 19.95. La actual lateralización tiene un sesgo bajista, pero fuertes soportes en 19.80 y 19.70. Al alza un cierre sobre 19.95, o mejor aún, por encima de 20.00, apuntaría a más subas.

Niveles técnicos

El índice PMI de servicios de Markit para Estados Unidos retrocedió 4.7 puntos en julio, situándose en 59.9 frente a los 64.6 de junio. Este es el nivel más bajo en los últimos cinco meses, aunque sigue mostrándose en un nivel de crecimiento sólido.

El resultado estuvo levemente por encima de la estimación "preliminar" publicada anteriormente de 59.8 en julio. La última recuperación de la actividad empresarial fue marcada en general, a pesar de haber bajado a un mínimo de cinco meses.

La mayor producción estuvo vinculada a las fuertes condiciones de la demanda y un aumento sostenido de los nuevos pedidos. Sin embargo, algunas empresas afirmaron que las limitaciones de capacidad obstaculizaron el crecimiento de la actividad.

Los nuevos negocios siguieron aumentando en julio, y a una de las tasas más rápidas desde que comenzó la recopilación de datos en octubre de 2009. El repunte fue respaldado por un repunte en la demanda de los clientes tras el inicio de la vacunación y la relajación de las restricciones de COVID-19. La sólida expansión fue una de las más rápidas en más de tres años a pesar de ablandarse al nivel más lento desde febrero.

- El AUD/USD está subiendo por tercer día consecutivo.

- El índice del dólar estadounidense lucha por mantenerse por encima de 92.00 antes de los datos del PMI de servicios de ISM.

- El cambio en el empleo de ADP de EE.UU. decepcionó las expectativas del mercado por un amplio margen en julio.

Después de cerrar el martes en territorio positivo apoyado en la perspectiva de política agresiva del Banco de la Reserva de Australia, el par AUD/USD conservó su impulso alcista y tocó su nivel más alto en tres semanas en 0.7425. Al momento de escribir, el par subió un 0,3% en el día a 0.7417.

DXY cae por debajo de 92.00 después de los datos de ADP

La renovada debilidad del USD en los inicios de la sesión estadounidense parece estar permitiendo que el AUD/USD mantenga su impulso alcista.

Los datos publicados por el Instituto de Investigación de Procesamiento Automático de Datos (ADP) revelaron el miércoles que el empleo en el sector privado de Estados Unidos aumentó en 330.000 en julio. Esta lectura no alcanzó la expectativa del mercado de 695.000 y provocó que el dólar se encontrara bajo una modesta presión de venta. Actualmente, el índice del dólar estadounidense (DXY) ha bajado un 0.15% a 91.93.

Por otro lado, los datos de Australia mostraron que las Ventas Minoristas en junio se contrajeron un 1.8% como se esperaba.

Más adelante en la sesión, los participantes del mercado seguirán de cerca los informes del PMI de servicios de julio de IHS Markit y del ISM.

Mientras tanto, los futuros de las acciones estadounidenses se volvieron negativos el día después de los datos de ADP, lo que sugiere que la desventaja del DXY podría permanecer limitada en la segunda mitad del día si el estado de ánimo del mercado se amarga después de la campana de apertura de Wall Street.

Niveles técnicos

"La última vez que tuvimos un gran repunte en la pandemia en diciembre y enero, no afectó a la economía tanto como se predijo", dijo el miércoles el presidente del banco de la Reserva Federal de San Luis, James Bullard, al Washington Post, según informó Reuters. "Ha habido muy buenos resultados macroeconómicos a pesar de la pandemia", agregó.

Con respecto a la inflación el funcionario afirmó que "hemos tenido un gran shock inflacionario." Cree que va a ser más persistente "de lo que algunos esperan". Ve una inflación entre 2.5% a 3% para el 2022. Anticipa que la inflación va a bajar, "pero no tan rápido como algunos quieren".

- Oro acelera recorrido tras alcista tras datos de EE.UU.

- Factores técnicos contribuyen a avance del XAU/USD.

El oro subió más de 10$ en la última hora llegando hasta 1827$, el nivel más alto desde el pasado viernes. La cotización permanece en la zona de máximos, con un gran momento alcista producto de la debilidad generalizada del dólar y los bajos rendimientos de los bonos del Tesoro.

Las subas del XAU/USD se aceleraron luego del reporte de empleo de ADP. El cambio en el empleo fue positivo en 330.000, muy por debajo de los 695.000 esperados. Esto debilitó al billete verde y generó una caída en los rendimientos en los bonos del Tesoro, lo que ayudó al rally del oro. Más adelante el miércoles se conocerá la lectura del ISM del sector de servicios.

Los factores técnicos contribuyeron al avance del oro. El quiebre de un rango de varias sesiones y de la banda de 1815/1820$, deja el camino despejado para una prueba a la importante barrera de 1830/35$. El quiebre de esta última, dejaría al oro listo para una prolongación alcista.

En el corto plazo de seguir sobre 1820$, las perspectivas alcistas permanecerán intactas. Una caída por debajo, las aliviaría, mientras que ya niveles inferiores a 1815$, volverían al precio el rango previo, que cuenta con soporte en 1800$.

Niveles técnicos

- El GBP/USD se aferra a pequeñas ganancias diarias el miércoles.

- El empleo del sector privado en EE.UU. aumentó menos de lo esperado en julio.

- El índice del dólar estadounidense se mantiene cerca de 92.00 antes de los datos del ISM de EE.UU.

El par GBP/USD continúa operando en un rango relativamente ajustado el miércoles, pero logra mantenerse en territorio positivo. Al momento de escribir, el par subió un 0.18% en el día a 1.3939.

El USD lucha por encontrar demanda después de los datos de ADP

Los datos publicados por el Instituto de Investigación de Procesamiento Automático de Datos (ADP) mostraron el miércoles que el empleo en el sector privado estadounidense aumentó en 330.000 en julio. Esta lectura no alcanzó la expectativa del mercado de 695.000 por un amplio margen y dificultó que el dólar ganara fuerza. Por el momento, el índice del dólar estadounidense registra pequeñas ganancias diarias en 91.98.

Más adelante en la sesión, los informes del PMI de servicios de IHS Markit e ISM de los EE.UU. serán considerados para un nuevo impulso. Sin embargo, antes de los anuncios de política monetaria del Banco de Inglaterra (BoE) el jueves, es probable que la reacción del GBP/USD permanezca en silencio.

En vista previa del evento del BoE, "hay buenas razones para que el BOE transmita un mensaje cauteloso en su súper jueves de agosto", dijo el analista de FXStreet, Yohay Elam. "Eso pesaría sobre el GBP/USD, pero probablemente no por mucho tiempo".

Niveles técnicos

- El dólar retrocede a lo largo del mercado luego del informe de ADP.

- USD/JPY marca nuevos mínimos en dos meses.

El USD/JPY cayó en picada desde 109.10 hasta 108.77, marcando nuevos mínimos desde fines de mayo tras la publicación del reporte de empleo de ADP de julio, que hizo caer el dólar en todos los frentes.

Tras no poder aguantar en terreno positivo, ahora el USD/JPY va camino a tener la tercera caída diaria en forma consecutiva y el cierre más bajo desde 25 de mayo. El tono negativo es de esperar que persista mientras este debajo de 109.30. El próximo soporte significativo se ve en 108.55.

El dólar tuvo un retroceso, particularmente contra las principales monedas europeas y el yen tras las cifras de ADP. Estas mostraron un incremento en los puestos de trabajo de 330.000, debajo de los 695.000 esperados. Fue el mes más bajo de los últimos cinco.

Estas cifras sirven de previa para el reporte del viernes de empleo oficial, que incluye la tasa de desempleo y las nóminas no agrícolas. Hoy más adelante se conocerá la lectura de julio del ISM del sector de servicios.

Niveles técnicos

- El EUR/USD atrajo algunas compras en las caídas el miércoles en medio de una acción moderada del precio del USD.

- El USD se mantuvo a la defensiva tras la decepcionante publicación del informe ADP de EE.UU.

- El empleo en el sector privado aumentó en 330.000 en julio frente a los 695.000 previstos y los 680.000 previos.

El par EUR/USD revirtió una caída inicial a niveles por debajo de 1.1850, o mínimos de varios días y se movió al extremo superior de su rango de negociación intradiario posterior al informe ADP de EE.UU., aunque careció de seguimiento.

El par fue testigo de algunas ventas en reacción a la revisión a la baja de los PMI de servicios de la zona euro para julio, pero logró atraer algunas compras en medio de una acción moderada del precio del dólar estadounidense. Las expectativas reafirmantes del mercado de que la Fed mantendrá su postura de política monetaria ultraperdida durante un período más largo continuaron actuando como un viento en contra para el dólar. Esto, a su vez, fue visto como un factor clave que extendió cierto soporte al par EUR/USD.

Los alcistas del USD se mantuvieron a la defensiva luego de la publicación decepcionante del informe ADP de EE.UU., que mostró que los empleadores del sector privado agregaron 330.000 nuevos empleos en julio. Esto estuvo muy por debajo de las estimaciones de consenso de 695.000 y la lectura revisada a la baja de junio de 680.000 (692.000 informado anteriormente). Los datos se sumaron a las preocupaciones sobre las posibles consecuencias económicas de la variante Delta del coronavirus de rápida propagación y pesaron sobre el dólar.

Dicho esto, el estado de ánimo cauteloso que prevalece en los mercados de valores podría extender algo de apoyo al estado relativo de refugio seguro del dólar y las ganancias de capitalización para el par EUR/USD. Los inversores también podrían mostrarse reacios a realizar apuestas alcistas agresivas antes de la publicación del viernes del informe mensual de empleos de EE.UU. que se sigue de cerca. Por lo tanto, será prudente esperar algunas compras de seguimiento sólidas antes de posicionarse para cualquier movimiento de apreciación adicional.

Niveles técnicos

El reporte de empleo de ADP mostró una creación de empleo muy por debajo de lo esperado, lo que presionó a la baja al dólar en el mercado. El sector privado, siempre según ADP, informó un aumento en los puestos de trabajo de 330.000 en julio, inferior a los 695.000 del consenso del mercado. En junio habían aumentado en 680.000, revisado desde 692.000. Es la lectura más baja de los últimos cinco meses.

Nela Richardson, economista jefe de ADP afirma que la recuperación del mercado laboral sigue siendo despareja, pero sigue progresando. “Los datos de julio reportan una marcada desaceleración con respecto al segundo trimestre en cuanto a creación de puestos de trabajo”, agregó.

El dólar retrocedió luego de los datos. Más adelante se publicará el reporte ISM del sector de servicios y el viernes será el turno del informe oficial de empleo con las nóminas no agrícolas.

- El kiwi sube con fuerza a lo largo del mercado tras datos de Nueva Zelanda.

- El dólar con resultados mixtos en el mercado antes de ADP.

El NZD/USD extendió el recorrido alcista en la sesión europeo y trepó hasta 0.7083, alcanzando el nivel más alto en una semana. En la previa de datos de EE.UU. se mantiene en la zona de los máximos, apoyado en la fortaleza del kiwi.

Suben expectativas de tasas más altas, sube el NZD

Los datos de empleo de Nueva Zelanda fueron mejores a los esperados, mostrando una caída en la tasa de desempleo en el segundo trimestre desde el 4.6% a 4%, y con el empleo subiendo 1%, por encima del 0.7% esperado.

Michael Gordon, de Westpac afirma que tras el reporte el mercado se ha movido a favor de una suba en la tasa de interés de referencia del Banco de la Reserva de Nueva Zelanda para agosto, incluso con posibilidades de un incremento de 50 puntos básicos. No ven esto último como lo más probable, pero no lo descartan.

El kiwi es la moneda que más sube el miércoles en el G10. Se destaca la fuerte caída del AUD/NZD por debajo de 1.0500, al mínimo desde noviembre del año pasado.

El foco de datos ahora pasa a EE.UU. en donde a las 12:15 GMT se publicará el reporte de empleo de ADP, que se espera muestre un incremento en los puestos de trabajo de alrededor de 690.000. Luego será el turno de las cifras finales del PMI Markit del sector servicios y después el ISM. En lo que respecta a discursos, estará el de Richard Clarida, vicepresidente de la Reserva Federal. El viernes llegará el turno de las nóminas no agrícolas.

Niveles técnicos

- El euro está entre las más débiles del G10 el miércoles.

- Resultados mixtos para el dólar, el DXY sube marginalmente.

- EE.UU.: se viene el reporte de ADP, en la previa al informe oficial de empleo del viernes.

El EUR/USD está operando en torno a 1.1855/60, en el mismo nivel en donde cerró el martes. Previamente cayó hasta 1.1841, el nivel más bajo desde el pasado jueves. El rebote alivió la presión a la baja, pero el sesgo de muy corto plazo aún favorece al dólar.

El euro está entre las más débiles el miércoles, mientras que el dólar presente resultados mixtos. El DXY sube 0.02%, y está sobre 92.00, mientras que los rendimientos de los bonos del Tesoro y las bolsas europeas suben en forma modesta.

Del PMI al ADP, pasando por el BCE

Las declaraciones del miembro de la junta de Gobierno del Banco Central Europeo (BCE), Martin Kazaks, apuntan a que el banco se mantiene en una instancia de ver y esperar. El funcionario afirmó que es prematuro hacer un juzgamiento sobre la evolución del programa de compras de emergencia en septiembre. Sus comentarios pueden haber favorecido el retroceso del euro.

En lo que respecta a los datos, las cifras finales del PMI Markit del sector de servicios de la Eurozona mostró revisiones a la baja en general. Para la región pasó de 60.4 (preliminar) a 59.8, el de Alemania de 62.2 a 61.8 y de Francia de 57 a 56.8. En otro reporte se conoció que las ventas minoristas subieron en la Eurozona 1.5%, por debajo del 1.7% del consenso del mercado; y las de mayo se revisaron de +4.6% a +4.1%.

El evento clave de la semana será el viernes con el reporte oficial de empleo de EE.UU. que incluye la tasa de desempleo y las nóminas no agrícolas (consenso: 880.000). El miércoles se destaca el informe de ADP sobre el sector privado. La expectativa es que se hayan creado 695.000 trabajos. Más tarde el miércoles saldrá el ISM del sector de servicios. Estos datos pueden tener un impacto en el mercado y sobre el dólar.

Niveles técnicos

- XAU/USD avance el miércoles, se estabilizada tras caída desde 1835$.

- Zona entre 1815$ y 1820$ es la actual barrera a superar.

El oro continúa firme por encima de los 1800$, aunque con las subas aún limitadas por la zona de 1815$ y 1820$. El tono de consolidación actual tiene un leve sesgo alcista, favorecido por debilidad del dólar y los bajos rendimientos de los bonos del Tesoro.

La cotización había caído en la sesión asiática apenas por debajo de 1810$, y luego tuvo un repunte hasta 1815$, el máximo en dos días. Estos recorridos se dan dentro del reciente rango de precios, en donde el XAU/USD está afirmándose tras un retroceso desde niveles por encima de 1830$.

El oro consiguió sostenerse sobre 1800$, que de ceder, apuntaría a un tono bajista más intenso, con el próximo soporte fuerte en 1790$. Al alza, sobre 1815/20$ el foco pasaría a 1828/30$, un nivel de resistencia horizontal y por donde además está pasando la media móvil de 55 días, que frenó en dos ocasiones el avance del oro en julio.

En el aspecto fundamental, el reporte de ADP de empleo de EE.UU. se publicará a las 12:15 GMT y puede generar movimiento en el mercado. Más luego será el turno del ISM del sector manufacturero. El dato clave de la semana es el viernes con el reporte oficial de empleo de julio.

Niveles técnicos

La economía australiana se prepara para una profunda contracción en el tercer trimestre y a una creciente incertidumbre para el cuarto trimestre debido al alargamiento de las medidas de restricción en las principales ciudades, dijo el miércoles el miembro de la junta directiva del Banco de la Reserva de Australia (RBA), Ian Harper, al Wall Street Journal (WSJ). "Aun así, las crecientes tasas de vacunación ofrecen esperanzas de un repunte del crecimiento que podría ser más fuerte que cualquier otra cosa que se haya visto todavía durante la pandemia", agregó el funcionario.

Sobre la decisión de este semana, Harper afirmó que el RBA determinó no cambiar de rumbo en sus planes de reducir su compra de bonos gubernamentales en septiembre, ya que habría supuesto un ajuste fino de la política monetaria y correría el riesgo de activar más estímulos justo cuando la economía está saliendo de los bloqueos.

"Probablemente ya hemos reservado un trimestre negativo de septiembre. Podría ser tanto como menos 1% para el PIB. Va a ser bastante profundo y agudo," dijo Harper sobre el panorama económico. Afirmó que la experiencia del año pasado fue que los rebotes son mucho más fuertes de lo esperado.

- El dólar sube frente al yen tras dos días de caídas.

- USD/JPY regresa sobre 109.00 antes de reporte de empleo de ADP.

El USD/JPY está subiendo el miércoles después de dos días seguidos con caídas y muestra una recuperación tras haber marcado mínimos en dos meses debajo de 109.00. La cotización recuperó dicho umbral y recientemente llegó hasta 109.23. Está operando en 109.15/20, con un tono alcista de corto plazo en la previa de datos importantes de EE.UU.

La suba del USD/JPY se da apoyada en varios factores diversos. El dólar presenta resultados mixtos, avanzando frente al franco y el euro pero cediendo en la mayoría de otros frentes. La suba en los mercados de renta variable de Europa y en leve avance de los rendimientos de los bonos del Tesoro están dando soporte al avance del par.

El calendario económico muestra por delante a las 12:15 GMT el reporte de empleo de ADP en EE.UU., que se espera muestre un incremento en los puestos de trabajo mayor a los 600.000. Luego será el turno de las cifras finales del PMI Markit del sector servicios y después el ISM. En lo que respecta a discursos, estará el de Richard Clarida, vicepresidente de la Reserva Federal.

La perspectiva dominante para el USD/JPY sigue siendo bajista, aunque el rebote le ha quitado algo de presión. La próxima resistencia está en 109.35, seguido de 109.55. En la dirección contraria, debajo de 109.00 las presiones a la baja volverían a intensificarse. La próxima barrera de relevancia aparece en 108.55.

Niveles técnicos

Al comentar sobre una probable retirada del Programa de Compras de Emergencia Pandémica (PEPP) del Banco Central Europeo (BCE), Martins Kazaks, miembro del Consejo de Gobierno del banco central, dijo que "sería prematuro que el BCE dictara una sentencia sobre el futuro del PEPP en septiembre".

Comentarios destacados

"El BCE dará una advertencia razonable antes de poner fin al PEPP."

"La orientación a futuro no está atando las manos del BCE."

"Se espera que la orientación mejore los precios y minimice los estímulos requeridos."

Reacción del mercado

El EUR/USD se situó por última vez en 1.1850, cayendo un 0.08% en la jornada, después de haber vuelto a fracasar en la zona de precios de 1.1880. Un nuevo repunte del dólar estadounidense hizo bajar al principal par de divisas.

Las ventas minoristas de la zona euro subieron en junio un 1.5% mensual, por debajo del 1.7% previsto y del 4.1% de mayo (cifra revisada a la baja desde el 4.6%).

Anualmente, el indicador creció un 5%, superando el 4.5% estimado, aunque por debajo del 8.6% anterior (revisado desde el 9%). Este es el cuarto mes de subidas consecutivas para el indicador.

El índice PMI de servicios de Reino Unido ha retrocedido casi tres puntos en julio, situándose en 59.6 frente a los 62.4 previos. La de hoy es la lectura más baja vista desde abril, aunque sigue marcando un buen ritmo de expansión en el sector.

El índice fue el más bajo desde marzo y, por lo tanto, señaló la tasa de expansión más lenta desde el final del confinamiento invernal. La escasez de personal, los problemas de la cadena de suministro y el final de las vacaciones de timbre completo para las ventas de propiedades residenciales fueron citados como factores que llevaron a una desaceleración desde junio.

Se observó una pérdida sustancial de impulso para el crecimiento de nuevos negocios durante julio, siendo este índice el más bajo desde febrero.

El índice PMI de servicios de la zona euro crece por sexto mes consecutivo, alcanzando 59.8 puntos en julio desde los 58.3 de junio, su cifra más alta desde junio de 2006, aunque no logró alcanzar los 60.4 puntos estimados.

De las cuatro economías más grandes de la eurozona, España registró el crecimiento más pronunciado e Italia el más débil. Los nuevos negocios también siguieron aumentando a un ritmo considerable, impulsados por un crecimiento más pronunciado de los nuevos pedidos de exportación. En consecuencia, la demanda internacional y doméstica combinada aumentó al ritmo más rápido en 14 años.

Sin embargo, las capacidades operativas se pusieron a prueba en julio, como lo demuestra un aumento sin precedentes en los trabajos atrasados. Esto alentó la mayor expansión del empleo en el sector de servicios de la eurozona durante casi tres años.

El índice PMI de servicios de Alemania ha subido más de cuatro puntos en julio, elevándose a 61.8 desde los 57.5 de junio, alcanzando un nuevo récord histórico, a pesar de no alcanzar los 62.2 esperados por el mercado.

Según el comunicado de IHS Markit, hubo un récord de expansión en la actividad en julio debido a la moderación de las medidas del covid. El ratio de creación de trabajo también alcanzó máximos históricos, mientras que las presiones inflacionarias siguieron siendo elevadas.

Esto es lo que necesitas saber para operar hoy miércoles 4 de agosto:

Los mercados están cautelosamente optimistas a pesar de la propagación del coronavirus en China y el tema de las tecnológicas. Hoy destacan las cifras de empleo privado ADP, el PMI de servicios de ISM y un discurso del Vicepresidente de la Fed. El NZD /USD está subiendo mientras que las criptomonedas están bajo presión.

China se enfrenta a su peor propagación covid-19 desde que la enfermedad se originó a finales de 2019. Las preocupaciones sobre confinamientos significativos pesaron un poco en las acciones asiáticas, pero los futuros del S&P 500 siguen siendo positivos. Los inversores en la región también están preocupados por la persecución en curso de Pekín de las grandes empresas tecnológicas, con la ira actual centrada en el sector de los videojuegos.

Por otro lado, el Índice de Gerentes de Compras (PMI) de Caixin para el sector servicios superó las estimaciones con 54.9 puntos, mostrando que las expectativas de crecimiento siguen siendo sólidas.

El dólar está relativamente estable en general, con el NZD/USD destacando con un aumento de 0.5% después de reportar un aumento de 1% en el empleo y una caída de la tasa de desempleo al 4%.

Se prevé que el informe de empleo del sector privado de ADP muestre un aumento de alrededor de 695.000 en julio, similar a los 692.000 reportados en junio. Si bien las cifras no siempre están bien correlacionadas con la cifra oficial de Nóminas no Agrícolas, tiende a sacudir los mercados.

Previa del informe de empleo ADP de EE.UU. para julio : El aumento del empleo en el sector servicios puede desacelerarse

La segunda publicación significativa es el PMI de servicios ISM, que se prevé se mantenga estable por encima de 60, pero podría decepcionar como el PMI manufacturero. El componente de empleo es de gran importancia, sirviendo de pista para el informe de empleo del viernes.

El Vicepresidente de la Reserva Federal, Richard Clarida, hablará más tarde en el día, y podría dar pistas sobre lo cerca que está el banco de reducir su esquema de compra de bonos. La semana pasada, la Fed parecía no tener prisa por actuar.

Bitcoin ha estado extendiendo su caída gradual, sumergiéndose por debajo de los 38.000$, mientras que el Ethereum está rondando los 2.500$ en medio del próximo cambio en la forma en que Ether realiza transacciones.

El índice PMI Caixin de servicios de China subió en julio 4,6 puntos, elevándose a 54.9 desde los 50.3 de junio. Este es el mejor resultado visto desde mayo, y la tercera mejor cifra en lo que va de año.

Según el comunicado, los datos de la encuesta del PMI mostraron un aumento más pronunciado de la actividad de servicios chinos en julio. El repunte más fuerte coincidió con la contención exitosa del reciente repunte en los casos de COVID-19, que a su vez condujo a un mayor número de clientes e impulsó la entrada de nuevos pedidos. Como resultado, las firmas registraron un renovado aumento en los trabajos atrasados, lo que provocó un ligero aumento en las cifras de nóminas. La confianza empresarial también se fortaleció desde la observada en junio. Finalmente, los datos de precios mostraron fuertes aumentos tanto en los costos de insumos como en los cargos de producción.

La tasa de paro en Nueva Zelanda ha caído siete décimas en el segundo trimestre del año, situándose en el 4% frente al 4.7% del primero. Este resultado es el mejor visto desde el segundo trimestre de 2020, mejorando la expectativa de caída al 4.5%.

El cambio en el empleo subió un 1%, superando el 0.6% previo y el 0.7% previsto. La tasa de participación se elevó al 70.5% desde el 70.4%, una décima por debajo del 70.6% estimado.

Finalmente, el índice de costes laborales intertrimestral creció un 0.9%, por encima del 0.4% anterior y esperado por el mercado.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias