- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

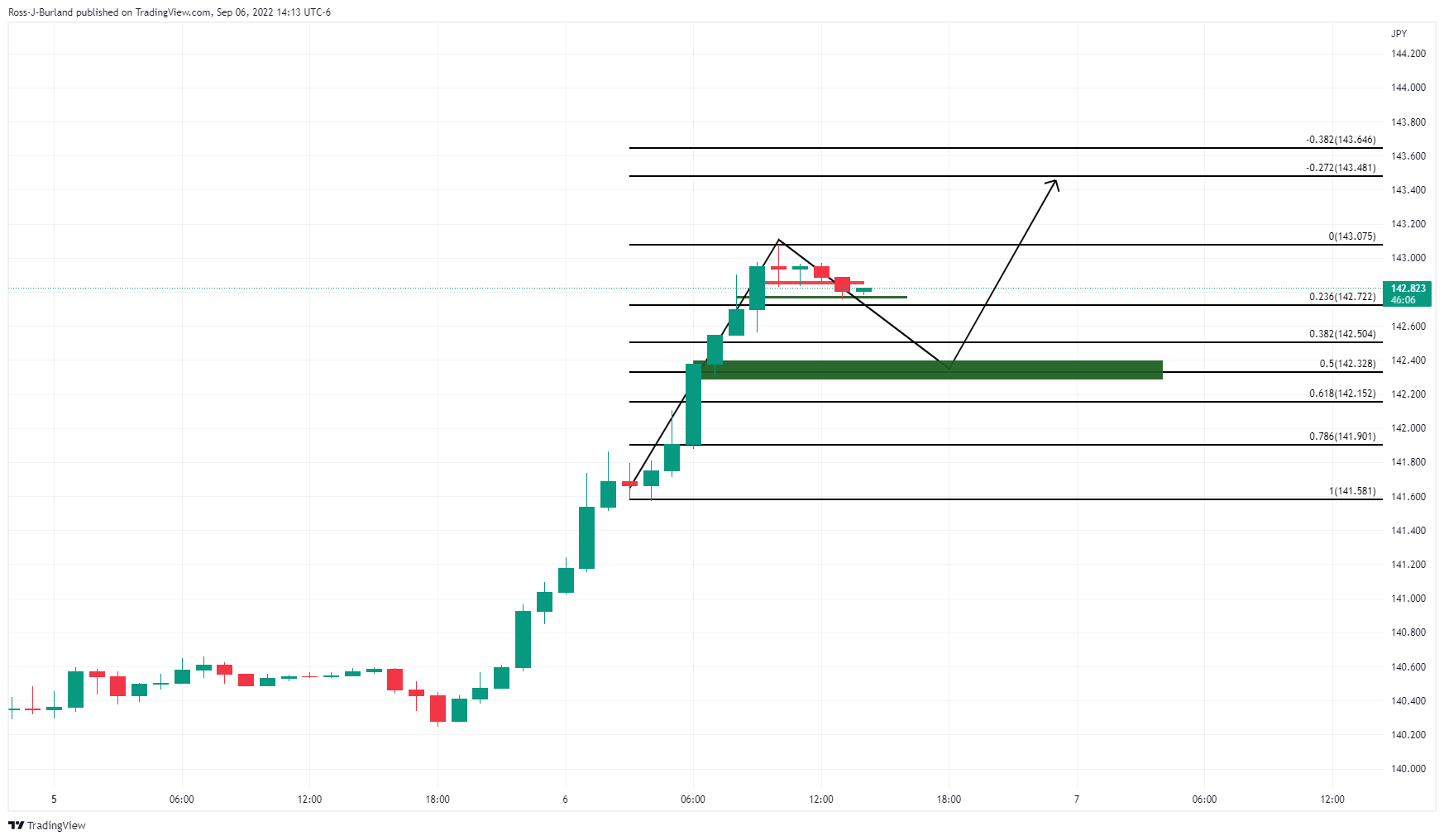

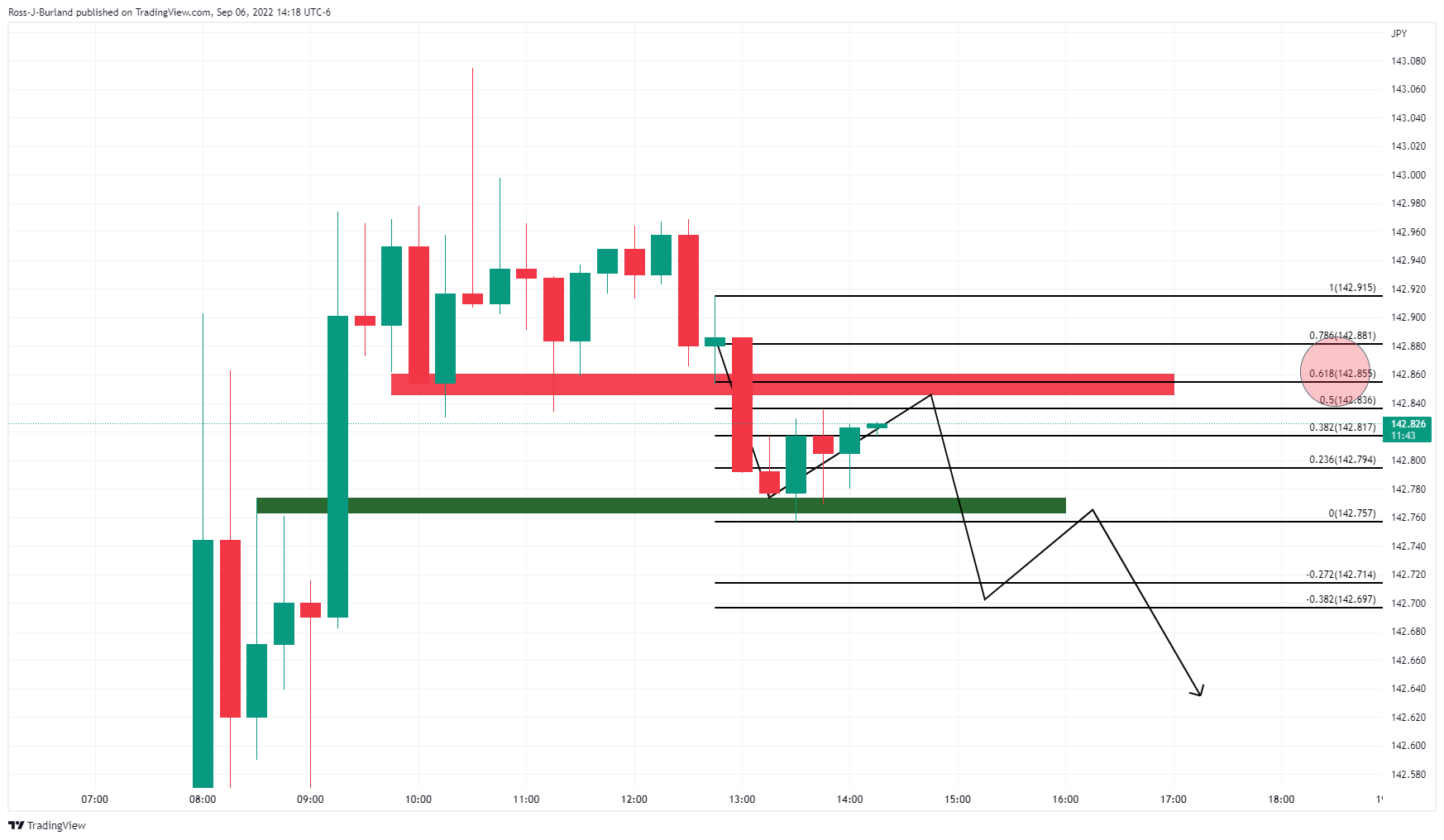

- Los osos del USD/JPY se están moviendo, pero podría haber algo más de trabajo de los máximos por venir todavía.

- El precio ha subido parabólicamente y podría haber un retroceso.

El USD/JPY repuntó el martes y sacó el nivel simbólico de 142, marcando un nuevo mínimo de 24 años mientras el dólar estadounidense volvía a cobrar vida y mientras la brecha entre la política monetaria japonesa y sus homólogos se ampliaba. El USD/JPY alcanzó los niveles más altos desde agosto de 1998.

El ministro japonés de Finanzas, Shunichi Suzuki, se mostró muy optimista con respecto a la divisa, pero eso no impidió que el martes cayera a su nivel más bajo en 24 años. Reiteró que los movimientos bruscos del yen eran "indeseables" y que observaba la creciente volatilidad del mercado de divisas con un "gran sentido de la urgencia".

"Es importante que las divisas se muevan de forma estable, reflejando los fundamentos económicos", dijo Suzuki a los periodistas en el Ministerio de Finanzas. Cuando se le pidió que comentara el impacto de un yen débil en la economía, Suzuki dijo que "un yen débil tiene tanto mérito como demérito, pero los movimientos bruscos no son deseables".

El yen se ha desplomado casi un 20% desde principios de año, por las políticas monetarias divergentes entre Japón y Estados Unidos. Sin embargo, el Banco de la Reserva de Australia también ha subido los tipos esta semana y la atención se centrará en el Banco Central Europeo, que se espera que vuelva a apretar el gatillo, con la posibilidad de subir hasta 75 puntos básicos.

Mientras tanto, el dólar estadounidense ha sido uno de los principales responsables de los movimientos extremos en el mercado de divisas esta semana. El martes, los datos volvieron a ser el catalizador, ya que el índice ISM de servicios de agosto superó las expectativas y se situó en 56.9 (56.7 anteriormente, 55.3 esperado). ''Los datos complementan la fortaleza del mercado laboral y sugieren que la economía sigue estando a cierta distancia de la recesión'', dijeron los analistas de ANZ Bank.

Análisis técnico del USD/JPY

El precio podría tener cierta actividad correctiva para el día de hoy y el nivel de reversión media del 50% se señala con las tres primeras horas del máximo de Wall Street.

Desde un marco de tiempo de 15 minutos, la formación del pico es más convincente, pero una corrección al 61.8% todavía podría estar en las cartas para volver a probar el soporte de la formación del tope. A partir de ahí, podría producirse una extensión a la baja del impulso de ruptura bajista.

Lo que hay que tener en cuenta el miércoles 7 de septiembre:

El dólar extendió su racha de ganancias, terminando el martes en alza contra la mayoría de sus principales rivales. El euro y el yen fueron los que peor se comportaron, cayendo a mínimos de varios años frente a su rival americano. El EUR/USD llegó a cotizar a 0.9863, y ahora ronda los 0.9900, mientras que el USD/JPY cotiza un puñado de pips por debajo de 143.07, un nivel que se vio por última vez en 1998.

La debilidad de la moneda común está directamente relacionada con el conflicto con Rusia, ya que esta última cortó todo el suministro de gas al Viejo Continente. Los países occidentales siguen intentando poner un tope al petróleo ruso.

El par GBP/USD también está bajo presión, pero terminó el día con pocos cambios en torno a 1,1510. La primera ministra del Reino Unido, Liz Truss, ha anunciado un rescate energético para hacer frente a la crisis que afecta a toda Europa. Truss propuso congelar unos 130.000 millones de libras en las facturas energéticas de los hogares, al tiempo que se barajan otros 40.000 millones de libras para las pequeñas empresas.

El dólar australiano fue la moneda más débil vinculada a las materias primas, con el AUD/USD bajando a 0.6730 después de que el Banco de la Reserva de Australia insinuara que iba a ralentizar el ritmo de subidas. El país publicará el producto interior bruto del segundo trimestre a primera hora del miércoles.

El USD/CAD ronda los 1.3150, ayudado por el debilitamiento de los precios del crudo. El WTI cotiza actualmente a 86.80$ el barril.

El oro al contado cotiza en torno a los 1.700$ la onza troy.

Los datos de EE.UU. superaron inesperadamente las expectativas, ya que el PMI de servicios de EE.UU. avanzó hasta 56.9 en agosto, superando también las expectativas del mercado. Los rendimientos de los bonos del Estado se dispararon, y el rendimiento de los bonos del Tesoro a 10 años opera actualmente en 3.34%.

Wall Street osciló entre ganancias y pérdidas a lo largo de la sesión, pero cedió antes del cierre. Los principales índices cerraron en rojo, a pesar de que sus homólogos europeos pudieron registrar modestas ganancias.

- El EUR/JPY rebota cerca de la EMA de 20 días y salta más de 200 pips el martes.

- El sesgo diario del EUR/JPY cambió de neutral a alcista.

- A corto plazo, es probable que se vuelva a probar el máximo del año en 144.27 si los compradores del EUR/JPY recuperan 142.32; de lo contrario, podría caer hacia 138.00.

El EUR/JPY repunta con fuerza mientras el yen japonés sigue debilitándose en el mercado de divisas, subiendo casi un 1.50%, casi 200 pips. En el momento de escribir estas líneas, el EUR/JPY cotiza a 141.53, unos pips por debajo del máximo de siete semanas.

Análisis del precio del EUR/JPY: Perspectiva técnica

El EUR/JPY extendió sus ganancias por segundo día consecutivo durante la semana. El par de divisas rebotó desde los mínimos de la semana en 136.91, avanzando hasta ahora cerca de 300 pips, y en su camino hacia el norte, superó el máximo diario del 2 de septiembre en 140.75. Por lo tanto, el sesgo del EUR/JPY cambió de neutral a alcista, abriendo la puerta a nuevas ganancias.

El gráfico de cuatro horas del EUR/JPY muestra al par con sesgo alcista, despejando zonas de oferta cruciales en su repunte por encima de 141.50. Si los compradores del EUR/JPY recuperan el máximo diario del 21 de julio en 142.32, se puede probar el máximo anual en 144.27.

Por lo tanto, la primera resistencia del EUR/JPY sería la marca de 142,00. Si se supera, el máximo del 21 de julio en 142.32, seguido de la cifra de 143.00 y el objetivo del máximo del año. Por otro lado, el primer soporte del EUR/JPY sería el máximo diario del 2 de septiembre en 140.75, seguido de la EMA de 20 en 139.95 y la EMA de 50 en 138.70.

Niveles técnicos

- El AUD/USD cae desde los máximos semanales en torno a 0,6830 debido al aumento de las probabilidades de una subida agresiva de la Fed.

- La actividad no manufacturera del ISM de EE.UU. de agosto superó sorprendentemente las estimaciones, aliviando los temores de recesión en EE.UU.

- En la sesión asiática del miércoles se conocerá el PIB australiano del segundo trimestre, trimestral y anual.

El AUD/USD cae por debajo de su precio de apertura, rompiendo dos días de ganancias después de que el Banco de la Reserva de Australia subiera los tipos como se esperaba. Sin embargo, los datos económicos optimistas de EE.UU. alimentaron las estimaciones de que, efectivamente, la Reserva Federal de EE.UU. subiría en 75 puntos básicos el tipo de interés de los fondos federales (FFR) en la reunión del 21 y 22 de septiembre.

El AUD/USD alcanzó el máximo del martes tras la decisión del RBA en torno a 0.6832. pero extendió sus pérdidas, a pesar de que Philippe Lowe y compañía reiteraron que el banco central no ha terminado de ajustar las condiciones monetarias. Así, el AUD/USD amplió sus pérdidas a principios de la sesión americana y cotiza en 0.6732 en el momento de redactar este informe.

AUD/USD cae tras los datos económicos positivos de EE.UU., a pesar de la subida de tipos del RBA

Durante la sesión americana, el PMI no manufacturero de EE.UU. de agosto subió a 56.9, por encima de las previsiones de 54.9, y superó la lectura de 56.9 de julio. Además, los nuevos pedidos aumentaron hasta 61.8, más que los 59.9 de julio, mientras que los precios pagados se desaceleraron hasta 71.5 desde 72.3, lo que indica que la subida de los tipos de interés está empezando a afectar a la economía.

Antes, en la sesión asiática, el Banco de la Reserva de Australia decidió subir los tipos en 50 puntos básicos, tal y como estimaban los analistas. Además, el banco central mantuvo la puerta abierta a nuevas subidas, pero no siguen una senda preestablecida y se guiarán por los datos económicos que vayan llegando y por las perspectivas de la inflación y el mercado laboral.

Más tarde, la agenda económica australiana incluirá el PIB del segundo trimestre, cuyas estimaciones se sitúan en torno al 1% intertrimestral y al 3.5% interanual. Los analistas de TD Securities estiman el PIB en un 1.3% intertrimestral y un 3.9% interanual.

"Esto debería superar las previsiones del mercado y del RBA del 1% trimestral y del 3.5% interanual. En términos de desglose, esperamos un consumo del 1% trimestral, una inversión del 0.6% trimestral, unas exportaciones netas del 0.8% y unas existencias del 1.5% trimestral. No creemos que un resultado más suave (0.7% intertrimestral o menos) cambie sustancialmente las perspectivas del RBA a corto plazo, pero una cifra del 1.5% intertrimestral o superior probablemente sea considerada por el mercado como una medida de halcón", señalaron los analistas de TDS.

En Estados Unidos, la presidenta de la Fed de Cleveland, Loretta Mester, hablará el miércoles.

Niveles técnicos clave del AUD/USD

- El USD/CAD retrocede desde los máximos diarios ante la proximidad de la decisión de política monetaria del Banco de Canadá.

- En las últimas dos semanas, los datos económicos alentadores de EE.UU. refuerzan la fortaleza de la economía frente a la contracción del PIB en el segundo trimestre.

- El miércoles, se espera que el Banco de Canadá suba los tipos en 75 puntos básicos.

El USD/CAD recortó parte de las ganancias del lunes y bajó ligeramente un 0.08%, después de que los datos económicos alentadores de EE.UU. reforzaran el escenario de un endurecimiento de la Fed de 75 puntos básicos en la reunión de septiembre. No obstante, la reacción del mercado fue limitada debido a las expectativas de que el Banco de Canadá suba los tipos antes de la reunión de septiembre de la Fed.

El USD/CAD amplió sus pérdidas tras alcanzar un máximo diario en 1.3170, aunque borró esas ganancias tras la publicación de los datos económicos de EE.UU., y el precio al contado se estabilizó en los niveles actuales. En el momento de redactar este artículo, el USD/CAD cotiza a 1.3124.

USD/CAD recorta parte de sus ganancias del lunes ante la inminente decisión monetaria del BoC

El martes, en el calendario económico de EE.UU. se publicó el PMI no manufacturero de EE.UU. de agosto, que superó las estimaciones de 54.9, situándose en 56.9 frente a los 56.7 de la lectura del mes anterior. El mismo informe mostró que el índice de precios pagados se redujo a 71.5 desde 72.3, mientras que los nuevos pedidos subieron a 61.8, por encima de los 59.9 de julio.

Mientras tanto, el índice del dólar estadounidense, que mide el valor del dólar frente a una cesta de seis divisas, marcha firmemente por encima de 110.000, en 110.195, con una subida del 0.54%, respaldada por el aumento de los rendimientos de los bonos del Tesoro estadounidense. El tipo de interés de los bonos estadounidenses a 10 años se sitúa en el 3.322%, con una subida de diez puntos básicos, el nivel más alto desde junio de 2022.

Por otra parte, se espera que el Banco de Canadá suba los tipos en 75 puntos básicos en la reunión del 7 de septiembre. El gobernador del Banco de Canadá, Tiff Macklem, aclaró que el banco central está centrado en conseguir tipos "ligeramente por encima" de la tasa neutral, en la que la política monetaria ni estimula ni pesa sobre la economía. Los analistas estiman que el BoC probablemente hará una pausa, después de su anticipada subida, después de que la publicación del PIB de la semana pasada sugiriera que la economía se está enfriando más rápido de lo esperado.

Qué hay que vigilar

La agenda económica canadiense incluirá el miércoles la decisión de política monetaria del Banco de Canadá. En Estados Unidos, la presidenta de la Fed de Cleveland, Loretta Mester, hará declaraciones.

Niveles técnicos clave del USD/CAD

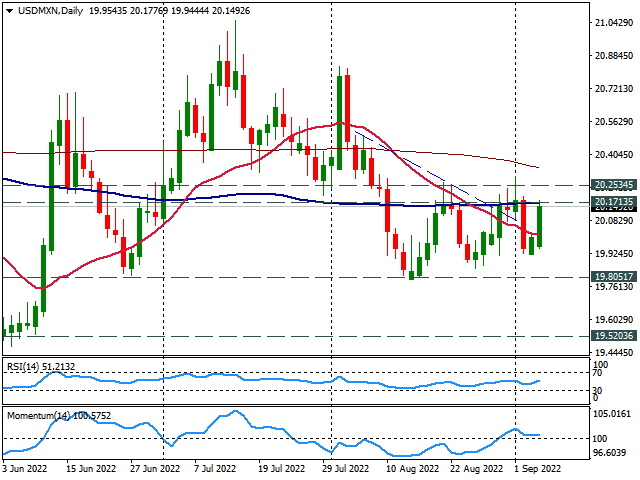

- El USD/MXN vuelve a superar los 20.00, ya que el dólar se fortalece frente a las divisas de los mercados emergentes.

- El par alcanza la SMA de 100 días y retrocede.

- El cierre diario por encima de 20.25 apunta a más ganancias.

El USD/MXN sube por segundo día consecutivo el martes, impulsado por un dólar más fuerte y extendiendo un rebote tras acercarse a 19.90. El par alcanzó un máximo en 20.17, tras la publicación de los datos económicos de EE.UU., igualando la Media Móvil Simple (SMA) de 100 días.

La resistencia inmediata se sitúa en 20.17; por encima, el USD/MXN podría subir hasta probar 20.25. Una ruptura al alza cambiaría el sesgo a corto plazo a neutral/alcista. Un cierre diario por encima de 20.25 supondría una evolución positiva del dólar, con el objetivo de alcanzar la zona de 20.45.

Desde mediados de agosto, el USD/MXN se mueve lateralmente en un rango entre 19.80 y 20.25. Se observa una zona de soporte provisional en 19.90. Una ruptura firme por debajo de 19.80 debilitaría aún más al dólar, exponiéndolo a 19.72.

Gráfico diario del USD/MXN

Niveles técnicos

- El GBP/USD recortó las ganancias anteriores cerca de la cifra de 1.1600 tras los datos económicos positivos de Estados Unidos.

- El sector de servicios estadounidense mejoró, mientras que las presiones sobre los precios siguieron disminuyendo.

- Kwasi Kwarteng, el llamado nuevo canciller del Reino Unido: "El gobierno de Truss no haría un agujero en las finanzas públicas".

El GBP/USD cayó hacia su precio de apertura después de que el PMI no manufacturero ISM de EE.UU., un indicador del sector de los servicios en agosto, mejorara, mientras que los cuellos de botella de la oferta y las presiones sobre los precios se relajaron.

El GBP/USD cotiza a 1.1528, ligeramente por encima de su precio de apertura, después de alcanzar un nuevo máximo semanal en torno a 1.1609, pero los datos estadounidenses, mejores de lo previsto, hicieron que el cable cayera en picado, alcanzando un mínimo diario en torno a 1.1493.

El Institute for Supply Management informó de que el PMI no manufacturero de EE.UU. subió a 56.9 frente a 56.7 en julio, por encima de las estimaciones de 54.9, según Reuters. Algunos de los aspectos más destacados del informe fueron que los nuevos pedidos subieron a 61.8, por encima de los 59.9 de julio, mientras que el índice de precios pagados se desaceleró a 71.5 desde 72,3.

El GBP/USD bajó, registrando un mínimo diario al publicarse los datos, en 1,1493. Sin embargo, rebotó desde los mínimos hacia el tipo de cambio actual. Al mismo tiempo, el índice del dólar, un indicador del valor del dólar frente a una cesta de pares, se acercó a 110.390, subiendo un 0.73%.

A primera hora del día, la reina Isabel nombró a Liz Truss como nueva primera ministra del Reino Unido. Mientras tanto, Kwasi Kwarteng, que será el próximo Ministro de Hacienda del Reino Unido, afirmó que el nuevo gobierno no hará un agujero en las finanzas públicas, como se esperaba ampliamente, según el FT.

Kwarteng añadió que la nueva administración actuará de "forma fiscalmente responsable", y añadió que el gobierno de Truss será "audaz" en la promoción del crecimiento. Señaló que "Liz está comprometida con un estado magro y, a medida que la conmoción inmediata disminuya, trabajaremos para reducir la relación deuda/PIB con el tiempo".

En cuanto a los datos, la agenda económica del Reino Unido incluyó el PMI de la construcción de S&P Global CIPS de agosto, que se situó en 49,2, por encima del 48,9 de julio, pero que se mantuvo en territorio de contracción. El PMI multisectorial, que incluye datos del segmento de los servicios y de la industria manufacturera, cayó a 49,6 desde el 51,8 de julio, lo que refuerza los retos a los que se enfrentará la nueva Primera Ministra del Reino Unido, Liz Truss.

Qué hay que vigilar

En la agenda económica del Reino Unido se publicarán los precios de la vivienda Halifax de agosto, mientras que en Estados Unidos la balanza comercial, junto con los datos de la Fed, arrojarán algo de luz sobre la situación económica en Estados Unidos.

Niveles técnicos clave del GBP/USD

- El dólar alcanza nuevos máximos generalizados tras los datos de Estados Unidos.

- El servicio ISM de agosto supera las expectativas.

- El NZD/USD cae con fuerza y se mantiene por encima de 0.6000.

El NZD/USD cayó aún más después de la publicación del informe del sector de servicios ISM de Estados Unidos e hizo suelo en 0.6034, el nivel más bajo desde mayo de 2020. A continuación, rebotó hasta 0.6050 recortando las pérdidas.

Datos estadounidenses optimistas, malas noticias

El índice ISM del sector servicios de agosto subió inesperadamente a 56.9 frente a las expectativas de 55.1. La recuperación impulsó aún más al dólar estadounidense, que registró nuevos máximos. Los precios de las acciones en Wall Street alcanzaron nuevos mínimos y los rendimientos en EE.UU. se dispararon.

El NZD/USD alcanzó niveles inferiores a los mínimos de la semana pasada. Está rondando los 0.6050, todavía en camino del cierre diario más bajo en años. Una consolidación claramente por debajo de 0.6050 debería abrir las puertas a una prueba de 0.6000.

El fortalecimiento del dólar y el deterioro del sentimiento de riesgo podrían mantener al NZD/USD bajo presión. Además, los precios de las materias primas están cayendo. El yuan chino alcanzó nuevos mínimos de varios años frente al dólar, con el USDCNH acercándose a 7.00.

El miércoles, China publicará los datos comerciales de agosto, y Australia, las cifras de crecimiento del segundo trimestre. El informe relevante de la semana en Nueva Zelanda será el jueves con la actividad manufacturera del 2do trimestre. "Esta lectura es clave para las perspectivas económicas después de que las ventas minoristas reales del 2.º trimestre cayeran inesperadamente un -2.3% trimestral frente al -0.9% del 1.º trimestre, lo que aumenta el riesgo de que el PIB del 2.º trimestre también se contraiga de nuevo tras el -0.2% trimestral del 1.º trimestre", dijeron los analistas de Brown Brothers Harriman.

Niveles técnicos

- El EUR/USD revirtió la subida inicial hasta cerca de 0.9990.

- El dólar sube y registra nuevos máximos del ciclo.

- El ISM no manufacturero de EE.UU. sigue siendo relevante en la agenda.

Tras probar brevemente la zona de 0.9990, el EUR/USD desencadenó una corrección a la baja y cayó cerca de 0.9860, marcando nuevos mínimos de 20 años en 0.8963.

EUR/USD podría volver a visitar el mínimo de 2022

El EUR/USD añade presión al inicio negativo de la semana de ayer lunes y vuelve a visitar la zona por debajo de los 0.9900 tras el brusco cambio de dirección del USD, que eleva el índice del dólar estadounidense (DXY) a nuevos máximos cerca de 110.60, una zona en la que se cotizó por última vez en diciembre de 2002.

La bajada diaria del par viene de la mano de la marcha al alza de los rendimientos en EE.UU. y Alemania, ya que los inversores estadounidenses vuelven a sus escritorios tras la inactividad del lunes por la festividad del Día del Trabajo.

Antes, en la agenda del euro, el PMI de la construcción de Alemania se redujo a 42.6 en agosto (desde 43.7). En el calendario estadounidense, el ISM de servicios sorprendió al alza al situarse en 56.9 en agosto.

Qué hay que tener en cuenta en torno al EUR

El par EUR/USD no logró encender un intento alcista duradero y sucumbió una vez más ante el incesante repunte del dólar.

Hasta ahora, se espera que la acción de los precios en torno a la divisa europea siga de cerca la dinámica del dólar, las preocupaciones geopolíticas, los temores de fragmentación y la divergencia entre la Fed y el BCE. Esta última, entretanto, sigue de cerca el debate imperante en torno a la magnitud de las próximas subidas de los tipos de interés tanto del BCE como de la Reserva Federal.

Entre los aspectos negativos para la moneda única se encuentran las crecientes especulaciones sobre una posible recesión en la región, que parecen apuntaladas por la disminución de los indicadores de sentimiento y la incipiente desaceleración de algunos indicadores fundamentales.

Niveles técnicos

De momento, el par pierde un 0.52% en 0.9876 y una ruptura de 0.9874 (mínimo del 5 de septiembre de 2022) tendría como objetivo 0.9859 (mínimo de diciembre de 2002) en camino hacia 0.9685 (mínimo de octubre de 2002). Por otro lado, la siguiente barrera alcista surge en 1.0090 (máximo semanal del 26 de agosto), por delante de 1.0182 (SMA de 55 días) y luego de 1.0202 (máximo del 17 de agosto).

- ISM de servicios sube en forma inesperada en agosto.

- Indicadores de nuevos pedidos y empleo también se recuperan.

- El dólar se fortalece tras el reporte.

El índice ISM del sector de servicios registró una suba desde 56.7 en julio a 56.9 en agosto, lo que sorprendió ya que se esperaba un retroceso a 55.1. El dato hizo subir al dólar en el mercado.

Entre los indicadores del reporte se destaca una suba en el índice de nuevos pedidos de 59.9 a 61.8 (consenso: 57) y un avance del de empleo desde 49.1 a 50.2 (48.2). En lo que respecta a inflación, el índice de precios pagados pasó de 72.3 a 71.5, siendo que se esperaba una lectura de 76.5.

Previamente se había conocido la lectura final del PMI de servicios S&P Global que fue revisados desde 44.1 a 43.7.

El dólar subió en el mercado luego de la publicación del ISM, los principales índices de Wall Street marcaron nuevos mínimos y los precios de los metales también. El EUR/USD cayó por debajo de 0.9900 y el USD/JPY alcanzó nuevos máximo en décadas sobre 143.00.

- El par USD/TRY se suma a las ganancias del lunes y vuelve a tocar los 18.22.

- El fortalecimiento del dólar pone al par bajo presión alcista.

- El CBRT decidirá sobre los tipos de interés el 22 de septiembre.

El persistente sesgo de compra en torno al dólar empuja al USD/TRY de nuevo a la zona de 18,22 el martes.

USD/TRY sube gracias a la compra de dólares, con la mirada puesta en el CBRT

El USD/TRY prolonga el auspicioso comienzo de la semana y vuelve a cotizar a poca distancia de los máximos históricos en torno a 18.25 el martes. El tono optimista del USD sigue sometiendo al complejo de riesgo y al espacio de divisas de los mercados emergentes a una persistente presión, siempre sostenida por las firmes perspectivas de endurecimiento de la Fed.

La lira, por su parte, se depreció aún más después de que las cifras de inflación en turquíae registraran en agosto el ritmo más alto desde septiembre de 1998, justo por encima del 80,0% interanual.

Sin embargo, las noticias positivas para la lira se produjeron después de que el Programa de Mediano Plazo (MTP) de Turquía prevea ahora un descenso de los precios al consumo en los próximos años hasta niveles inferiores al 10.0% en 2025.

El MTP también espera que la economía se expanda un 5% el próximo año y un 5.5% en 2024 y 2025. Cabe destacar que la economía de turquía fue la que más se expandió del G-20 en el segundo trimestre, sólo por detrás de Arabia Saudí.

El ministro de Economía de Turquía, N. Nebati, comentó el programa y destacó que las políticas tienen como objetivo garantizar una producción de alto valor añadido, una mejora continua de la cuenta corriente, la productividad y el aumento de las exportaciones.

Ahora que se han publicado las cifras de inflación, se espera que la atención de los inversores gire en torno a la próxima reunión de política monetaria del banco central turco (CBRT).

Qué hay que tener en cuenta en torno al TRY

El USD/TRY flirteó con máximos históricos en torno a 18.25 el pasado viernes, manteniendo la tendencia alcista y entrando en el noveno mes consecutivo en territorio positivo.

Mientras tanto, se espera que la acción de los precios en torno a la lira turca siga oscilando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con la evolución de la guerra en Ucrania-, las tendencias generales de apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la moneda turca también proceden del patio interior, ya que la inflación no da señales de disminuir (a pesar de haber subido menos de lo previsto en julio), los tipos de interés reales siguen bien atrincherados en territorio negativo y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente.

Además, no parece haber otra opción inmediata para atraer divisas que no sea a través de los ingresos del turismo, en un contexto en el que las cifras oficiales de las reservas de divisas del país siguen rodeadas de un creciente escepticismo.

Niveles técnicos

Hasta ahora, el par está ganando un 0.09% en 18.2235 y se enfrenta al objetivo inmediato de 18.2574 (máximo del 2 de septiembre) secundado por 18.2582 (máximo histórico del 20 de diciembre) y luego 19.00 (nivel redondo). Por otro lado, una ruptura de 17.7586 (mínimo mensual del 9 de agosto) allanaría el camino hacia 17.6435 (SMA de 55 días) y, finalmente, 17.1903 (mínimo semanal ddel 15 de julio).

- Clima de cautela en mercados de renta variable pesa sobre las monedas de mercados emergentes.

- Peso mexicano corta rango de 30 horas y quiebre al alza.

- Resistencia clave se ubica en 20.20/25: cierre por encima habilitaría más subas.

El USD/MXN está subiendo el martes en un clima de cautela en los mercados financieros, con el dólar más firme. El par trepó desde niveles por debajo de 19.95 hasta 20.09, el máximo desde el viernes.

Tras la reanudación de la operatoria luego del feriado de EE.UU. del lunes, las acciones en Wall Street se tornaron a la baja. El precio del petróleo pierde más del 3% y otras materias primas también retroceden.

El avance corte con más de un día de operatoria en rango entre 20.02 y 19.92. En una visión más amplia, el USD/MXN sigue moviéndose sin poder superar la fuerte barrera de 20.20/25 y encontrando soporte sobre 19.80.

Entre inflación mexicana y la Fed

El jueves en México se conocerán las cifras de inflación de agosto, que se espera muestren un incremento en la tasa anual desde 8.15% a 8.6%. Esto seguiría poniendo presión al Banco de México para subir aún más las tasas de interés.

El ajuste monetario de la Reserva Federal, es otro factor que pone presión a Banxico. La Fed se estima que podría subir en 75 puntos la tasa de interés de referencia. Esto dependerá de los próximos datos económicos.

Niveles técnicos

- El USD/JPY prolonga su reciente y fuerte impulso alcista y alcanza un nuevo máximo de 24 años.

- La divergencia entre la política de la Fed y el Banco de Japón y la ampliación del diferencial de tipos entre EE.UU. y Japón pesan mucho sobre el yen.

- La aparición de nuevas compras de dólares proporciona un impulso adicional y contribuye al repunte.

El martes, el par USD/JPY recibe ofertas agresivas y sube a niveles justo por encima de 142.00, alcanzando un nuevo máximo de 24 años durante la mitad de la sesión europea.

El yen japonés continúa con su relativo bajo rendimiento en medio de las apuestas de que la política monetaria ultralaxa del Banco de Japón continuará. Por el contrario, se espera que la Reserva Federal mantenga su política agresiva para controlar la inflación. Esto marca una gran divergencia en la postura de política monetaria adoptada por los dos principales bancos centrales y ayuda al par USD/JPY a prolongar una trayectoria alcista de casi un mes.

Los recientes comentarios de varios funcionarios de la Reserva Federal reforzaron las expectativas del mercado de una subida de los tipos de interés de 75 puntos básicos en la reunión del FOMC de septiembre. Esto sigue favoreciendo los elevados rendimientos de los bonos del Tesoro de EE.UU., ampliando el diferencial de tipos entre EE.UU. y Japón. Aparte de esto, el impulso de riesgo -como se desprende del tono positivo en torno a los mercados de valores- socava el refugio del yen y contribuye al fuerte movimiento positivo del par USD/JPY.

El impulso también se ve respaldado por la aparición de nuevas compras en torno al dólar estadounidense, que vuelve a acercarse a los máximos de dos décadas en medio de las expectativas halagüeñas de la Fed. Además, un movimiento sostenido por encima de los máximos anteriores del año y una posterior fortaleza más allá de 141.00 parecen haber impulsado algunas compras técnicas en torno al par USD/JPY. Dicho esto, el RSI ligeramente sobrecomprado (14) en el gráfico diario justifica cierta precaución para los operadores alcistas agresivos.

Sin embargo, el contexto fundamental sugiere que el camino de menor resistencia para el par USD/JPY es al alza y cualquier retroceso significativo podría ser visto como una oportunidad de compra.

Niveles técnicos

- Liz Truss reemplaza a Boris Johnson y es la nueva primera ministra del Reino Unido.

- El BCE decide de política monetaria el jueves.

- EUR/GBP retrocede desde máximos en meses a mínimos semanales.

El EUR/GBP está cayendo por segundo día consecutivo en la jornada de cambio de gobierno en el Reino Unido con la salida de Boris Johnson. El cruce había llegado la semana pasada hasta 0.8675 y por estas horas, está operando en 0.8575.

El cruce no pudo consolidarse sobre 0.8650 y perdió fuerza. El retroceso se aceleró y recientemente llegó hasta 0.8565, el mínimo en una semana. El precio sigue cerca del mínimo con el próximo soporte en 0.8550. Al alza, ahora 0.85690 y 0.8620 (máximo diario) son las resistencias a considerar.

Entre Truss y el BCE

Liz Truss ya es la nueva primera ministra del Reino Unido. El foco está puesto por estas horas sobre quienes conformarán el gabinete y en las especulaciones por los anuncios relacionados con la energía. Se habla de un congelamiento de las facturas a las familias por 18 meses.

El desempeño de la libra es sólido el martes, revirtiendo días de caídas generalizadas. Esto se refleja en el EUR/GBP también, que cae desde máximos en meses.

El retroceso ocurre pese a que se espera una suba agresiva por parte del Banco Central Europeo el jueves cuando se reúna la Junta de Gobierno. Parte de esto ya está descontado en el precio con lo cual dejó de ser un factor de arrastre al alza. Ahora resta ver que hace el banco central y el mensaje hacia el futuro.

Niveles técnicos

- El AUD/USD lucha por capitalizar sus ganancias intradía a pesar de una nueva subida de tipos de 50 puntos básicos por parte del RBA.

- El ambiente de apetito de riesgo socava el refugio del dólar, aunque no beneficia al aussie, sensible al riesgo.

- Las expectativas de la Fed favorecen a los toros del USD y respaldan las perspectivas de nuevas pérdidas para el par.

El par AUD/USD experimentó un giro intradía desde la zona de 0.6830-0.6835 el martes y cayó a su nivel más bajo desde mediados de julio durante la primera mitad de la sesión europea. El par se sitúa actualmente en torno a la zona de 0.6760 y parece vulnerable a prolongar una tendencia descendente de casi un mes.

A pesar de la decisión del Banco de la Reserva de Australia de subir los tipos de interés en 50 puntos básicos, el dólar australiano se esfuerza por aprovechar sus modestas ganancias intradía. Las expectativas de que el Banco de la Reserva de Australia se acerque al final de su ciclo de subidas de tipos resultan ser un factor clave que actúa como viento en contra y atrae nuevas ventas en torno al par AUD/USD.

Ni siquiera el impulso del riesgo, que se ve arrastrando al dólar estadounidense, que es un refugio seguro, desde los máximos de dos décadas alcanzados el día anterior, logra impresionar a los toros. El sentimiento de riesgo global se estabiliza después de que China se comprometiera a realizar nuevos esfuerzos para impulsar su economía. Sin embargo, esto no ha servido de soporte al aussie, sensible al riesgo.

Los crecientes temores a la recesión, junto con los vientos en contra de la economía derivados de los nuevos recortes de COVID-19 en China y la guerra en curso en Ucrania, deberían frenar cualquier movimiento optimista. Aparte de esto, las expectativas halagüeñas de la Fed deberían limitar las pérdidas del dólar, lo que sugiere que el camino de menor resistencia para el par AUD/USD es a la baja.

De hecho, los mercados parecen convencidos de que la Reserva Federal mantendrá su agresivo ajuste de política y han estado valorando una mayor probabilidad de una subida de tipos de 75 puntos básicos en la reunión de septiembre. Esto se ve reforzado por una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU., que respalda las perspectivas de que surjan algunas compras de dólares.

Los participantes en el mercado esperan ahora la agenda económica de EE.UU., con la publicación del PMI de servicios del ISM este martes. Los datos podrían influir en la dinámica de precios del dólar y dar cierto impulso al par AUD/USD. A continuación, la atención se centrará en el informe trimestral del PIB australiano, previsto para la sesión asiática del miércoles.

Niveles técnicos

De un total de 67 economistas encuestados por Reuters, 34 dijeron que esperan que el Banco Central Europeo (BCE) suba la tasa de las principales operaciones de refinanciación en 75 puntos básicos (pb), hasta el 1.25%, el jueves de septiembre, cuando se reúna la Junta de Gobierno.

La encuesta mostró que 29 economistas prevén que el banco suba su tasa principal en 50 puntos básicos, mientras que cuatro economistas dijeron que veían al BCE subiendo la tasa sólo en 25 puntos básicos.

- Wall Street en positivo, de cara al regreso a la normalidad tras el feriado.

- Jornada volátil para los metales y el petróleo.

- El dólar con resultados mixtos, la libra se fortalece y el yuan sigue cayendo.

Los futuros de Wall Street operan en verde, y los mercados europeos en su mayoría también suben, apoyados en las medidas para paliar el impacto de la crisis energética. El dólar opera sin una dirección clara, mientras que el petróleo y los metales se mueven con alta volatilidad.

Alivio tras feriado

En Europa, el DAX sube 0.91% y el FTSE 100 avanza 0.17%. Los futuros del S&P 500 suben 0.75%, los del Dow Jones 0.75% y los del Nasdaq 0.74% tras el feriado del martes. Los rendimientos de los bonos del Tesoro no registran variaciones significativas.

En Europa, la crisis energética sigue siendo el foco de atención. Rusia continúa con el flujo de gas cortado a Alemania a través de Nord Stream 1 demandando que levanten las sanciones.

El Reino Unido tendrá hoy una nueva primera ministro: Liz Truss. Se esperan anuncios sobre los precios de la energía y el anuncio del gabinete. Se especula con un congelamiento de los precios para las facturas energéticas a las familias por 18 meses.

La libra recibe en modo de recuperación a la nueva autoridad. El GBP/USD se acerca a 1.1600 y el EUR/GBP sigue retrocediendo desde máximos en meses, hacia 0.8650. El Banco Central Europeo anunciará su decisión de política monetaria el jueves. Desde hace días se descuenta una suba de 75 puntos básicos. El dólar muestra resultados mixtos el martes, mientras que el yuan chino sigue devaluándose con el USDCNH cada vez más cerca de 7.00.

El Banco de la Reserva de Australia subió la tasa de interés de referencia en 50 puntos básicos, en línea con lo esperado; y no dio señales de que se avecina una pausa. El aussie no se vio afectado por la decisión. En forma significativa. El AUD/USD opera en torno a 0.6780. El miércoles temprano saldrá la lectura de crecimiento del PIB del segundo trimestre y en China se publicarán datos de comercio exterior de agosto.

El calendario de datos económicos de EE.UU. para el martes muestra por delante el índice S&P Global PMI del sector de servicios y además el ISM del mismo sector.

La Organización de Países Exportadores de Petróleo y sus aliados anunciaron el lunes un recorte en la producción de 100.000 barriles por día en octubre. Esto hizo subir a los precios pero solo en forma momentánea. El barril de WTI cae el martes más del 3% desde el pico del día y se está acercando a los mínimos recientes.

Los metales suben el martes en una jornada con alta volatilidad. El XAU/USD trepó hasta 1726$ antes de regresar a la zona de 1710$ mientras que XAG/USD recién llegó hasta 18.58$, para caer a 18.30$ unos minutos después. Las criptomonedas están subiendo el martes. El Bitcoin trepa 1%, aunque aún no consigue sostenerse claramente sobre 20.000$.

Niveles técnicos

- El USD/CAD se ve sometido a nuevas presiones de venta el martes en medio de la actual toma de beneficios del dólar.

- La fuerte caída de los precios del petróleo socava el loonie y ayuda a limitar las pérdidas más profundas para el par.

- Los inversores fijan su atención en el PMI de servicios ISM de EE.UU. en busca de algún impulso antes de la reunión del BoC del miércoles.

El par USD/CAD se encuentra con nuevas ofertas el martes y mantiene su tono ofrecido durante la primera mitad de la sesión europea. Sin embargo, el par recupera algunos pips desde el mínimo diario y actualmente cotiza cómodamente por encima del nivel redondo de 1.3100.

La recuperación del sentimiento de riesgo a nivel mundial, que se refleja en un tono generalmente positivo en los mercados de valores, aleja al dólar estadounidense, que es un refugio seguro, de los máximos de dos décadas alcanzados el lunes. Esto resulta ser un factor clave que ejerce cierta presión a la baja sobre el par USD/CAD. Dicho esto, la fuerte caída de los precios del crudo socava el loonie vinculado a las materias primas y ofrece cierto soporte al par.

Los precios del petróleo se ven sometidos a nuevas presiones de venta y vuelven a acercarse a los mínimos de varios meses alcanzados la semana pasada. El acuerdo de la OPEP+ de recortar la producción en 100.000 barriles diarios en octubre se consideró un movimiento simbólico. Esto, junto con la preocupación de que la desaceleración económica mundial y los recortes de COVID-19 en China hagan mella en la demanda de combustible, eclipsa la preocupación por la escasa oferta mundial y pesa mucho sobre el líquido negro.

Además, el aumento de los rendimientos de los bonos del Tesoro de EE.UU., reforzado por las expectativas de la Fed, apoya las perspectivas de aparición de algunas compras de divisas y debería limitar las pérdidas del par USD/CAD. Los inversores parecen convencidos de que la Reserva Federal mantendrá su agresiva política de ajuste para controlar la inflación y han estado valorando una mayor probabilidad de un aumento de 75 puntos básicos en la reunión de política del FOMC de septiembre.

El telón de fondo fundamental sugiere que el camino de menor resistencia para el par USD/CAD es al alza, y cualquier caída significativa podría seguir viéndose como una oportunidad de compra. Sin embargo, los operadores podrían preferir mantenerse al margen antes de la reunión del Banco de Canadá del miércoles. Mientras tanto, el PMI de servicios ISM de EE.UU. podría dar algún impulso más tarde durante los inicios de la sesión americana.

Niveles técnicos

El GBP/USD se aferra a las ganancias de la recuperación diaria por encima de 1.1550. El par necesita superar 1.1600 para atraer a los compradores, informa Eren Sengezer de FXStreet.

Las perspectivas técnicas a corto plazo apuntan a un cambio alcista

"Las perspectivas técnicas a corto plazo apuntan a una inclinación alcista tras el último rebote".

"1.1600 (nivel psicológico, nivel estático) se alinea como resistencia inmediata. En caso de que el par logre mantenerse por encima de ese nivel, la zona de 1.1640/50 (SMA de 50 periodos, nivel estático) podría verse como el siguiente obstáculo antes de 1.1700 (nivel estático, nivel psicológico)."

"A la baja, 1.1550 (SMA de 20 periodos) constituye el primer soporte antes de 1.1500 (nivel psicológico, límite superior del canal descendente) y 1.1440 (mínimo del 5 de septiembre)."

La futura primera ministra del Reino Unido, Liz Truss, planea congelar los precios de la energía para los hogares durante 18 meses y permitir a las compañías energéticas pedir préstamos con garantía del gobierno, para compensar la diferencia entre los precios mayoristas y minoristas, informó el martes la BBC. Se espera que Truss presente su plan sobre la energía el jueves.

Hace instantes, Boris Johnson presentó al renuncia ante la Reina, la que fue aceptada dejando el camino libre para que Truss tome el cargo.

La libra tiene un buen desempeño el martes. El GBP/USD está subiendo el martes y se acerca a 1.1600, mientras que el EUR/GBP retrocede por segunda jornada en forma consecutiva y opera en 0.8565.

- Jornada volátil para el precio del oro, que borra ganancia superior a los 10$.

- Retroceso encuentra soporte sobre 1710$.

- El dólar opera mixto, sin dirección clara.

El fuerte retroceso del precio del oro encontró soporte en la zona de 1710$ desde donde está rebotando intentando recuperar momento. Horas atrás, en la sesión asiática, el XAUUSD saltó hasta 1726$, el máximo desde el 30 de agosto.

Brillo de corta duración

El salto del oro comenzó a ser revertido en la misma sesión asiática y continuó en la europea, hasta llegar recientemente a 1710$. Dicho nivel ha pasado a ser un soporte relevante que de ceder, agregaría presión al metal, exponiendo 1700/02$. Debajo está el soporte de 1695$ y por debajo el mínimo de la semana pasada en 1688$.

En la dirección contraria, 1715$ es nuevamente una resistencia a tener en cuenta, seguido luego por 1720$, cuyo quiebre favorecerá una prueba al máximo del día, estando la próxima barrera en 1730$.

El dólar fuerte y la suba global de los rendimientos de los bonos del Tesoro son factores negativos para el XAUUSD. El martes volverá la actividad normal a Wall Street tras el feriado del lunes. El calendario económico muestra como dato relevante del martes el reporte ISM del sector de servicios y minutos antes la lectura final del S&P Global de servicios.

Niveles técnicos

- El EUR/USD desvanece el movimiento alcista inicial hasta 0.9985/90.

- La reanudación de la presión vendedora podría llevar a una prueba al mínimo del año.

El EUR/USD subió hasta las proximidades a 0.9990 a principios de la sesión, sólo para desinflarse después y volver a la zona de 0.9930.

En este sentido, la incapacidad del par para recuperar la tracción alcista debería mantener la puerta abierta a un mayor retroceso a corto plazo. Más caídas tienen como objetivo inmediato el mínimo de 2022 en 0.9877 (5 de septiembre), seguido de 0.9859 (mínimo de diciembre de 2002) y luego 0.9685 (mínimo de octubre de 2002).

La continuación de la tendencia bajista sigue en marcha, ya que el RSI diario en torno a 36 todavía muestra cierta debilidad antes de alcanzar el territorio de sobreventa.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la media móvil simple de 200 días en 1.0780.

EUR/USD gráfico de día

- El DXY sigue navegando en el extremo superior del rango, justo por debajo de 110.00.

- Si sigue subiendo, podría volver a ver visitar el máximo en décadas sobre 110.00.

El Índice del Dólar (DXY) cotiza con modestas ganancias en la banda de 109.70/80 el martes.

La visión alcista a corto plazo en el dólar se mantiene firme por el momento y apuntalada por la línea de soporte de siete meses, hoy en torno a 105.80.

Todavía al alza, de superar el reciente máximo en 110.27 (5 de septiembre) podría enfrentarse a la siguiente barrera en los máximos semanales de 111.90 (6 de junio de 2002) y 113.35 (24 de mayo de 2002).

En cuanto al escenario a largo plazo, la visión alcista del dólar se mantiene mientras se encuentra por encima de la media móvil simple (SMA) de 200 días en 101.13.

Sin embargo, las actuales condiciones de sobrecompra del índice podrían desencadenar una corrección a la baja, lo que podría verse como una oportunidad de compra.

DXY gráfico de día

- El EUR/JPY extiende el rebote más allá de la señal de 141,00 el martes.

- Inmediatamente al alza se encuentra la zona de 142,30.

El EUR/JPY acelera las ganancias y traspasa la barrera de 141.00, a máximos de varias semanas, el martes.

Las ganancias adicionales en el cruce siguen siendo favorables por el momento, y el próximo objetivo ahora surge en el máximo semanal en 142.32 (21 de julio) por delante del máximo de 2022 en 144.27 (28 de junio).

Mientras esté por encima de la media móvil simple (SMA) de 200 días en 134.60, las perspectivas del cruce deberían seguir siendo constructivas.

EUR/JPY gráfico día

- El petróleo se desploma y pierde casi 3$ desde el máximo del día.

- El barril de WTI apunta a probar el piso de agosto.

Los precios del petróleo se están desplomando el martes, borrando en pocas horas la recuperación acumulada en dos jornadas. La rápida caída deja expuesto los mínimos recientes y operan muy cerca de alcanzar mínimos desde fines de enero.

El barril de WTI (plataformas de trading) opera en 86.05$, el mínimo desde el jueves, con una caída diaria del 3.15%. En la zona de 85.40$ está el mínimo de agosto y de quebrar por debajo marcaría nuevos mínimos de ciclo.

La decisión del lunes de la Organización de Países Exportadores de Petróleo y aliados (OPEP+) de recortar la producción en 100.000 barriles por día no tuvo un impacto duradero y fue rápidamente opacado por el panorama económico global.

El martes ni el rebote de las acciones en Wall Street le pone un freno a las bajas. Tampoco ayuda la debilidad del dólar.

La Unión Europeo decidió poner un límite al precio del petróleo ruso, mientras que continúan cortados los flujos de gas a través de Nord Stream 1, hasta que levanten las sanciones contra Moscú.

Niveles técnicos

El responsable de la política del Banco Central Europeo (BCE), Martins Kazaks, declaró el martes en una entrevista con la revista Eurofi que el "BCE subirá los tipos por encima de una tasa neutral si es necesario".

Sin embargo, añadió que una recesión amplia y prolongada podría frenar las subidas de tasas.

Por su parte, Mario Centeno, miembro del Consejo de Gobierno, dijo que "el BCE puede alcanzar el objetivo de inflación con una normalización lenta".

Reacción de los mercados

El par EUR/USD retrocede hacia 0.9900, ante los intentos deliberados de los responsables de la política del BCE de apagar las expectativas de una subida de tipos de 75 puntos básicos el jueves.

El par se ha negociado por última vez en 0.9940, ganando un 0.16% hasta el momento.

"La inflación de la eurozona está cerca de su máximo", dijo el martes Yannis Stournaras, miembro del Consejo de Gobierno del Banco Central Europeo (BCE).

Declaraciones destacadas

"La inflación iniciará una desaceleración constante".

"Veremos cómo se moderan los costes de la energía y se reducen los cuellos de botella".

"Los riesgos de fragmentación deben afrontarse con fuerza".

"Conviene una mayor normalización progresiva de las tasas de interés".

El portavoz de la próxima Primera Ministra (PM) del Reino Unido, Liz Truss, ha declarado que tiene previsto un paquete de ayudas a la energía para las empresas por valor de 40.000 millones de libras.

Citando fuentes, Bloomberg informó de que Truss rebajará las facturas de energía de las empresas fijando el precio mayorista del gas y la electricidad.

Mientras tanto, Reuters publicó una noticia en la que se citaba que las facturas de los hogares se dispararían un 80% en octubre, pero una fuente familiarizada con la situación afirmó que Truss está estudiando la posibilidad de congelar las facturas este invierno, en un plan que podría costar más que el plan de licencias que se activó para combatir la pandemia de COVID-19.

Esto es lo que hay que saber para operar hoy martes 6 de septiembre:

Con la normalización de las condiciones de comercio tras el fin de semana de tres días en Estados Unidos, el Índice del Dólar se mantiene relativamente tranquilo a primera hora del martes. El PMI de servicios de agosto de ISM será el único dato de relevancia en la agenda económica de Estados Unidos. Mientras tanto, los flujos de riesgo parecen haber regresado con los principales índices de acciones europeas cotizando en territorio positivo. Además, los futuros de los índices bursátiles estadounidenses suben entre un 0.8% y un 1.1%, mientras que el rendimiento de los bonos del Tesoro estadounidense a 10 años gana más de un 1%.

Durante las horas de negociación asiáticas, el Banco de la Reserva de Australia (RBA) anunció que había subido su tasa de interés en 50 puntos básicos (pb), hasta el 2.35% desde el 1.85%. En su declaración de política monetaria, el RBA dijo que espera aumentar aún más la tasa de política monetaria en los próximos meses, pero señaló que la junta no seguirá una guía preestablecida. En cuanto a las perspectivas de inflación, el RBA apuntó que considera que las expectativas de inflación a medio plazo se mantienen bien ancladas. Aunque el AUD/USD subió hacia 0.6850 durante la sesión asiática, perdió su tracción y se volvió negativo en el día por debajo de 0.6800.

A primera hora del día, la agencia alemana Destatis informó de que los pedidos de fábrica se contrajeron un 13.6% anual en julio, frente a la previsión del mercado de un descenso del 6.1%. En cuanto a las noticias relacionadas con la energía, el consejero delegado adjunto de Gazprom, Vitaly Markelov, declaró el martes que el gasoducto Nord Stream 1 no se pondrá en marcha hasta que Siemens Energy sustituya los equipos defectuosos. Durante el fin de semana, Siemens dijo que no se le había pedido que hiciera el trabajo y reiteró que las sanciones no prohibirían el mantenimiento. A pesar de los pésimos datos de Alemania y de la mayor preocupación por el agravamiento de la crisis energética en Europa, el EUR/USD sube hacia la paridad, apoyado por la mejora del ánimo de los mercados.

El USD/JPY amplió su recuperación gracias al aumento de los rendimientos en EE.UU. y subió a su nivel más alto en más de dos décadas por encima de 141.00 el martes. Los datos de Japón mostraron que el gasto general de los hogares aumentó un 3.4% anual en julio, por debajo de las expectativas del mercado, que eran del 4.2%. El martes, el ministro japonés de Finanzas, Shunichi Suzuki, comentó la evolución de los mercados: "Tengo la impresión de que los recientes movimientos de las divisas son cada vez más significativos".

Liz Truss ganó el lunes la carrera por el liderazgo del Partido Conservador para convertirse en la próxima Primera Ministra británica, tal y como se esperaba: "Presentaré un plan audaz para reducir los impuestos y hacer crecer nuestra economía", dijo Truss durante su discurso de aceptación. Después de haber tocado el lunes su nivel más débil desde marzo de 2020, en 1.1443, el GBP/USD protagonizó un rebote decisivo y se le vio por última vez subir un 0.75% en el día, hasta 1.1600.

El oro comenzó el segundo día de la semana con paso firme y avanzó hasta un nuevo máximo semanal de 1.726$. Sin embargo, con los rendimientos de los bonos estadounidenses empezando a subir durante la sesión europea, el XAU/USD borró gran parte de sus ganancias diarias y se vio por última vez en torno a los 1.715$.

El Bitcoin sigue fluctuando en un rango extremadamente estrecho por debajo de los 20.000$ y el Ethereum se aferra a modestas ganancias diarias por encima de los 1.600$ en la mañana europea del martes.

El New York Times informa este martes por la mañana de que el Departamento de Comercio de EE.UU. ha anunciado su plan para invertir 50.000 millones de dólares en la industria nacional de semiconductores, en un intento de contrarrestar a China.

Gina Raimondo, la Secretaria de Comercio, dijo en una entrevista que "el departamento tiene como objetivo comenzar a solicitar fondos a las compañías a más tardar en febrero, y podría comenzar a desembolsar el dinero para la próxima primavera".

El fin de semana, Bloomberg informó de que la administración del Presidente de EE.UU., Joe Biden, está considerando restringir la inversión en compañías tecnológicas chinas.

Reacción de los mercados

El índice del dólar mantiene intacta su corrección a la baja en torno a 109.50, a pesar de las nuevas compras observadas en torno a los rendimientos del Tesoro en toda la curva.

Ha sido un verano difícil para la libra. Los economistas de ING creen que el par GBP/USD corre el riesgo de caer a 1.10 en los próximos meses.

La libra seguirá presionada mientras Europa y el Reino Unido entran en recesión

"La venta masiva de Gilts sugiere que a los inversores internacionales no les gustan: a) los planes del BoE de empezar a vender Gilts o b) el probable plan de la nueva Primera Ministra, Liz Truss, de ofrecer un gran soporte gubernamental sin fondos".

"Como divisa sensible al crecimiento, la libra esterlina parece que seguirá presionada a medida que Europa y el Reino Unido entren en recesión".

"1.10 es el riesgo para la libra en los próximos meses".

El par EUR/USD se mantiene por debajo de la paridad y aún no hay señales de una baja significativa. Los economistas de ING esperan que el par siga bajo presión durante el resto del año.

El dólar sigue siendo el protagonista

"La crisis de la energía en Europa y la inminente recesión en la Eurozona hacen que sea demasiado pronto para buscar un giro sostenible del EUR/USD este año".

"Creemos que el dólar se mantiene fuerte todo el año, ya que las políticas restrictivas frenan las economías y golpean los precios de los activos".

El primer ministro saliente del Reino Unido, Boris Johnson, asegura en su discurso de despedida que su sucesora, Liz Truss, hará todo lo posible para superar la crisis energética.

Declaraciones destacadas

Tenemos y seguiremos teniendo fuerza económica. Eso nos permitirá ayudar a la gente a superar la crisis energética.

Superaremos esta crisis

Ofreceré mi soporte a este gobierno.

Son tiempos difíciles para la economía.

Saldremos fortalecidos.

Es hora de acabar con la política, debemos apoyar a Truss.

Los que intentan romper el Reino Unido nunca lo conseguirán.

Reacción del mercado

El GBP/USD no se ha dejado impresionar por los comentarios anteriores y ha mantenido su ganancia del 0.50% en el día, en torno a 1.1560.

- El EUR/USD recortó sus ganancias diarias después de los datos negativos de Alemania.

- El crecimiento de los pedidos de fábrica en Alemania cayó al -13.6% interanual en julio.

- El apetito de riesgo y la firmeza de los rendimientos refuerzan los movimientos de recuperación del par.

- El PMI de servicios de EE.UU. puede entretener a los operadores antes del BCE del jueves.

El EUR/USD pierde impulso al alza tras los datos económicos más débiles de la potencia del bloque, Alemania. Aun así, el par de divisas registra las mayores ganancias diarias en una semana en medio de un ambiente de apetito de riesgo. No obstante, la cotización baja a 0.9950 en la apertura europea del martes, tras actualizar el máximo intradía a 0.9970 a primera hora del día.

Los pedidos de fábrica de Alemania para el mes de julio marcaron una contracción del 13,6% interanual frente al -6.1% esperado y el -9.0% anterior en base desestacionalizada.

Cabe destacar que las conversaciones en torno a más paquetes de ayuda para impulsar la recuperación económica parecen haber favorecido a los optimistas durante el pleno de los mercados. Dicho esto, la próxima primera ministra del Reino Unido, Liz Truss, apuesta por un plan de energía de 130.000 millones de libras, mientras que el Banco Popular de China (PBoC) recorta el Ratio de Reserva Obligatoria (RRR). Además, los políticos de Alemania y la Eurozona están luchando contra los problemas de recesión con un fuerte impulso para defender a las compañías y valores de energía para el invierno.

También podría favorecer a los compradores del par la relajación de las apuestas de línea dura de la Fed. Según la última lectura, la herramienta FedWatch de la CME apunta a un 60% de posibilidades de subida de tipos de la Fed en septiembre, frente al 75% señalado la semana anterior.

Al tiempo que retrata el estado de ánimo, el rendimiento del Tesoro estadounidense a 10 años sube 2.5 puntos básicos (pb) hasta el 3.21% al momento de escribir. De este modo, los cupones del bono de referencia estadounidense invierten las pérdidas del viernes. También podrían retratar el ánimo de riesgo las ganancias intradía del 0.50% de los Futuros del S&P 500, así como el retroceso del Índice del Dólar (DXY) desde el máximo de 20 años marcado el día anterior.

En cuanto al EUR/USD, es posible que se produzcan movimientos deslucidos antes de que se publique el PMI de servicios del ISM de agosto, que se espera que sea de 55.5 frente a los 56.7 anteriores. Sin embargo, la atención se centrará en los anuncios de la Reunión de Política Monetaria del Banco Central Europeo (BCE) del jueves, ya que el banco central puede volver a apostar por una subida de tipos del 0.50% a pesar de los temores de recesión y de la crisis energética.

EUR/USD Análisis Técnico

Los compradores del EUR/USD necesitan cruzar la línea de resistencia mensual, en torno al imán psicológico de 1.0000, para tener convicción. Dicho esto, el obstáculo de la DMA de 10 cerca de 0.9980 restringe los movimientos alcistas inmediatos del par.

Los pedidos de fábrica en Alemania cayeron un 1.1% mensual en julio, empeorando el descenso del 0.3% visto en junio (revisado desde -0.4%) y la caída del 0.2% estimada para hoy. Este es el sexto mes consecutivo de descensos para el indicador, siendo la de julio la mayor caída en los tres últimos meses.

A nivel interanual, los pedidos se desplomaron un 13.6% en julio, acentuando el descenso del 6.1% esperado y la caída del 9% vista el mes anterior. Esta es la mayor caída registrada desde mayo de 2020, en plena primera ola de la pandemia de covid en Alemania.

- El USD/JPY sube por octavo día consecutivo, ya que los alcistas celebran el apetito de riesgo y el aumento de los rendimientos del Tesoro.

- Las esperanzas de estímulo, el vencimiento de las opciones y la ausencia de desafíos inmediatos en la política monetaria del BoJ parecen favorecer a los compradores.

- La intervención verbal de los responsables políticos japoneses y el retroceso de las apuestas de los halcones de la Fed ponen a prueba el impulso alcista.

- Los datos japoneses más suaves sobre el gasto de los hogares y las ganancias en efectivo de la mano de obra también fortalecieron el par.

Los alcistas del USD/JPY florecieron durante la madrugada del martes en Europa al alcanzar los niveles más altos desde 1998 tras ocho días consecutivos de tendencia alcista. El par ha subido hasta los 140.97, mientras celebraba la firmeza de los rendimientos del Tesoro de EE.UU. y el ánimo de riesgo del mercado.

Dicho esto, el rendimiento del Tesoro estadounidense a 10 años subió 2.5 puntos básicos (pb) hasta el 3.21% al momento de escribir. De este modo, los cupones del bono de referencia estadounidense revierten las pérdidas del viernes. También podrían retratar el ánimo de riesgo las ganancias intradía del 0.50% de los Futuros del S&P 500, así como el retroceso del Índice del Dólar (DXY) desde el máximo de 20 años marcado el día anterior.

Las conversaciones en torno a más paquetes de ayuda para impulsar la recuperación económica parecen haber favorecido a los optimistas durante el pleno de los mercados. Dicho esto, la próxima primera ministra del Reino Unido, Liz Truss, apuesta por un plan de energía de 130.000 millones de libras esterlinas, mientras que el Banco Popular de China (PBOC) recorta la Ratio de Reservas Obligatorias (RRR). Además, los políticos de Alemania y la Eurozona están luchando contra los problemas de la recesión con un fuerte impulso para defender a las compañías y valores de energía para el invierno.

Además, los datos más suaves de Japón parecen impulsar los movimientos del USD/JPY. A primera hora del día, el gasto doméstico general de Japón cayó al 3.4% interanual en julio, frente al 4.2% esperado y el 3.5% anterior. Además, las ganancias laborales en efectivo también se redujeron al 1.8% anual, en comparación con el 2.5% previsto por el mercado y el 2.2% anterior.

Cabe destacar que la intervención verbal de los responsables políticos japoneses parece no defender a los alcistas del yen. Recientemente, el Ministro de Finanzas japonés, Shunichi Suzuki, dijo el martes que tenía la impresión de que los recientes movimientos de las divisas eran cada vez más significativos.

Los múltiples vencimientos de opciones en torno a 140.00, recientemente de unos 626 millones de dólares según Reuters, también mantienen la esperanza de los compradores del USD/JPY. Además, ayuda al par la herramienta FedWatch de la CME, que insinúa una probabilidad del 60% de que la Fed suba los tipos de interés un 0.75% en septiembre, frente al 75% señalado la semana anterior. La relajación de las apuestas de la Fed podría estar relacionada con el informe mixto sobre el empleo en EE.UU. del mes de agosto.

Más adelante en el día, se observará atentamente la reacción de los operadores de EE.UU. y Canadá en busca de indicaciones claras. También serán importantes los titulares geopolíticos que rodean a China, Rusia y Estados Unidos. Además, el PMI de servicios del ISM de agosto, que se espera que sea de 55.5 frente a los 56.7 anteriores, debería dar dirección a los operadores del USD/JPY.

USD/JPY Análisis Técnico

Los alcistas del USD/JPY siguen en camino hacia una línea de resistencia ascendente desde finales de abril, alrededor de 144.55, a menos que se mantenga más allá del máximo de julio cerca de 139.40.

Las posibilidades de que el EUR/USD cierre por debajo de 0.9900 parecen haber perdido fuerza en las últimas sesiones, señalan los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang.

Perspectiva 24 horas: "Ayer, esperábamos que el euro rompiera los 0.9900, pero opinábamos que era poco probable que el siguiente soporte en 0.9850 se viera amenazado. Aunque nuestra opinión no era errónea, ya que el euro cayó hasta 0.9875, no esperábamos el fuerte rebote posterior desde el mínimo. El rebote tiene margen para extenderse, pero es poco probable que rompa la fuerte resistencia de 1.0005 (hay otra resistencia en 0.9975). El soporte está en 0.9925 seguido de 0.9890".

Próximas 1-3 semanas: "El viernes pasado (02 de septiembre, par en 0.9945), destacamos que el riesgo para el euro se había desplazado a la baja. Añadimos que el euro tenía que cerrar por debajo del soporte principal en 0.9900 antes de que fuera probable un descenso sostenido. Ayer (5 de septiembre), el euro cayó hasta un nuevo mínimo de varios años en 0.9875 antes de rebotar y cerrar en 0.9926 (-0.25%). Por ahora no hay cambios en nuestra opinión, aunque tras el fuerte rebote de ayer en Nueva York, las probabilidades de que el euro cierre por debajo de 0.9900 han disminuido. Al alza, la ruptura de la fuerte resistenci" en 1.0005 (sin cambio de nivel respecto a ayer) indicaría que el siguiente soporte en 0.9850 no entra en escena."

El AUD/USD ha reaccionado al aumento de 50 puntos básicos del RBA con un rebote de poco más de 20 pips que le ha llevado a mínimos del día primero en 0.6789 para luego subir a 0.6812. Antes de la apertura europea, el par se mantiene ligeramente en positivo alrededor de 0.6800.

En su reunión de hoy, el Consejo de la Reserva del Banco de Australia (RBA) decidió aumentar el tipo de interés del efectivo hasta el 2.35%, tal como se esperaba. También ha aumentado el tipo de interés de los saldos de liquidación de divisas en 50 puntos básicos, hasta el 2.25%.

El RBA seguirá subiendo tipos pero sin una trayectoria preestablecida

El comunicado del banco central ha destacado que la inflación en Australia es la más alta desde principios de los años 90 y se espera que siga aumentando en los próximos meses. Se espera que la inflación alcance su punto máximo a finales de este año y que luego vuelva a descender hacia el rango del 2-3%.

La entidad apunta que el mercado laboral está muy ajustado y muchas empresas tienen dificultades para contratar trabajadores. La tasa de desempleo siguió bajando en julio hasta el 3.4%, la tasa más baja en casi 50 años.

El Consejo espera aumentar los tipos de interés en los próximos meses, pero no tiene una trayectoria preestablecida. La magnitud y el calendario de las futuras subidas se guiarán por los datos que se reciban y por la evaluación del Consejo de las perspectivas de la inflación y del mercado laboral.

AUD/USD Niveles

Con los operadores digiriendo un anuncio que ya se había descontado previamente en el mercado, el foco se traslada ahora al sentimiento y a los datos estadounidenses del PMI de servicios de ISM que EE.UU. publicará a las 14.00 GMT.

Al momento de escribir, el AUD/USD opera sobre 0.6802, ganando un 0.08% diario. En caso de dirigirse al alza, la resistencia inicial aparece en 0.6832, máximo del día. Por encima espera el techo del viernes 2 de septiembre alrededor de 0.6855, y después la región 0.6900/05, donde está el máximo del 31 de agosto.

A la baja, el soporte clave está alrededor de 0.6771/72, mínimos de inicios de septiembre y de las últimas siete semanas y media. Por debajo, el par podría deslizarse hacia 0.6681, suelo del 14 de julio y de los últimos dos años.

En su reunión de hoy, el Consejo de la Reserva del Banco de Australia (RBA) decidió aumentar el tipo de interés del efectivo en 50 puntos básicos, hasta el 2.35%, tal como se esperaba. También ha aumentado el tipo de interés de los saldos de liquidación de divisas en 50 puntos básicos, hasta el 2.25%.

Comunicado RBA

El Consejo se ha comprometido a devolver la inflación al rango del 2-3% con el tiempo. Para ello, pretende mantener la economía en una situación de equilibrio. El camino para lograr este equilibrio es estrecho y está lleno de incertidumbre, sobre todo por los acontecimientos mundiales. Las perspectivas de crecimiento económico mundial se han deteriorado debido a las presiones sobre los ingresos reales derivadas de la elevada inflación, el endurecimiento de la política monetaria en la mayoría de los países, la invasión de Rusia en Ucrania y las medidas de contención del COVID y otros retos políticos en China.

La inflación en Australia es la más alta desde principios de los años 90 y se espera que siga aumentando en los próximos meses. Los factores mundiales explican gran parte del aumento de la inflación, pero también influyen los factores internos. Hay presiones al alza generalizadas sobre los precios debido a la fuerte demanda, la rigidez del mercado laboral y las limitaciones de capacidad en algunos sectores de la economía.

Se espera que la inflación alcance su punto máximo a finales de este año y que luego vuelva a descender hacia el rango del 2-3%. La moderación esperada de la inflación refleja la resolución en curso de los problemas mundiales de la oferta, los recientes descensos de los precios de algunas materias primas y el impacto de la subida de los tipos de interés. Las expectativas de inflación a medio plazo siguen bien ancladas, y es importante que así sea. La previsión central del RBA es que la inflación del IPC se sitúe en torno al 7.75% en 2022, un poco por encima del 4% en 2023 y alrededor del 3% en 2024.

La economía australiana sigue creciendo con solidez y la renta nacional se ve impulsada por un nivel récord de los términos de comercio. El mercado laboral está muy ajustado y muchas empresas tienen dificultades para contratar trabajadores. La tasa de desempleo siguió bajando en julio hasta el 3.4%, la tasa más baja en casi 50 años. Tanto las vacantes como los anuncios de empleo se encuentran en niveles muy altos, lo que sugiere un nuevo descenso de la tasa de desempleo en los próximos meses. Más allá de eso, se espera un cierto aumento de la tasa de desempleo a medida que se ralentiza el crecimiento económico.

El crecimiento de los salarios se ha recuperado de las bajas tasas de los últimos años y hay algunos focos en los que los costes laborales aumentan con fuerza. Dada la rigidez del mercado laboral y las presiones sobre los precios, el Consejo seguirá prestando gran atención a la evolución de los costes laborales y al comportamiento de las empresas a la hora de fijar los precios en el futuro.

Una importante fuente de incertidumbre sigue siendo el comportamiento del gasto de los hogares. El aumento de la inflación y de los tipos de interés está ejerciendo presión sobre los presupuestos de los hogares, y los efectos de la subida de los tipos de interés aún no se han dejado sentir plenamente en los pagos de las hipotecas. La confianza de los consumidores también ha disminuido y los precios de la vivienda están bajando en la mayoría de los mercados tras las grandes subidas anteriores. En la otra dirección, la gente está encontrando trabajo, ganando más horas de trabajo y recibiendo salarios más altos. Muchos hogares también han acumulado grandes reservas financieras y la tasa de ahorro sigue siendo más alta que antes de la pandemia. El Consejo prestará mucha atención a cómo se equilibran estos diversos factores a la hora de evaluar la fijación adecuada de la política monetaria.

El nuevo aumento de los tipos de interés que se ha producido hoy contribuirá a que la inflación vuelva a alcanzar el objetivo y a crear un equilibrio más sostenible entre la demanda y la oferta en la economía australiana. La estabilidad de los precios es un requisito previo para una economía fuerte y un período sostenido de pleno empleo. El Consejo espera aumentar los tipos de interés en los próximos meses, pero no tiene una trayectoria preestablecida. La magnitud y el calendario de las futuras subidas de los tipos de interés se guiarán por los datos que se reciban y por la evaluación del Consejo de las perspectivas de la inflación y del mercado laboral. El Consejo se ha comprometido a hacer lo que sea necesario para garantizar que la inflación en Australia vuelva al objetivo con el tiempo.

El Ministro de Finanzas japonés, Shunichi Suzuki, dijo el martes que "tengo la impresión de que los recientes movimientos de las divisas son cada vez más significativos".

Declaraciones destacadas

"Decidiremos si ampliar las subvenciones a los combustibles en función de los precios, etc."

"Consideraremos la posibilidad de salir de los subsidios a los combustibles en algún momento".

"Es deseable que las divisas se muevan de forma estable".

"No es deseable que el mercado de divisas se mueva rápidamente".

"Es importante que el mercado de divisas se mueva de forma estable, reflejando los fundamentos económicos".

"Observamos los movimientos del mercado de divisas con gran sentido de la urgencia".

"La volatilidad reciente del mercado de divisas es alta".

El director general adjunto de Gazprom, Vitaly Markelov, declaró el martes que el gasoducto Nord Stream 1 no se pondrá en marcha hasta que Siemens Energy sustituya los equipos defectuosos.

Sin embargo, siguen existiendo diferencias entre Gazprom y la empresa alemana Siemens Energy sobre los trabajos de reparación del gasoducto Nord Stream 1.

A principios de esta semana, Siemens dijo que no se le había pedido que hiciera el trabajo. La compañía también ha apuntado que las sanciones no prohíben el mantenimiento.

Mientras tanto, Citi Group Research citó: "Parece que hay una alta probabilidad de que las exportaciones del Nord Stream 1 se mantengan a cero durante más tiempo o a unos niveles mínimos, basándose en consideraciones políticas tanto de Rusia como de Occidente".

Reacción de los mercados

El EUR/USD está recortando las ganancias tras los titulares mencionados, y actualmente cotiza a 0.9950, con una subida del 0.24% en el día.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias