- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

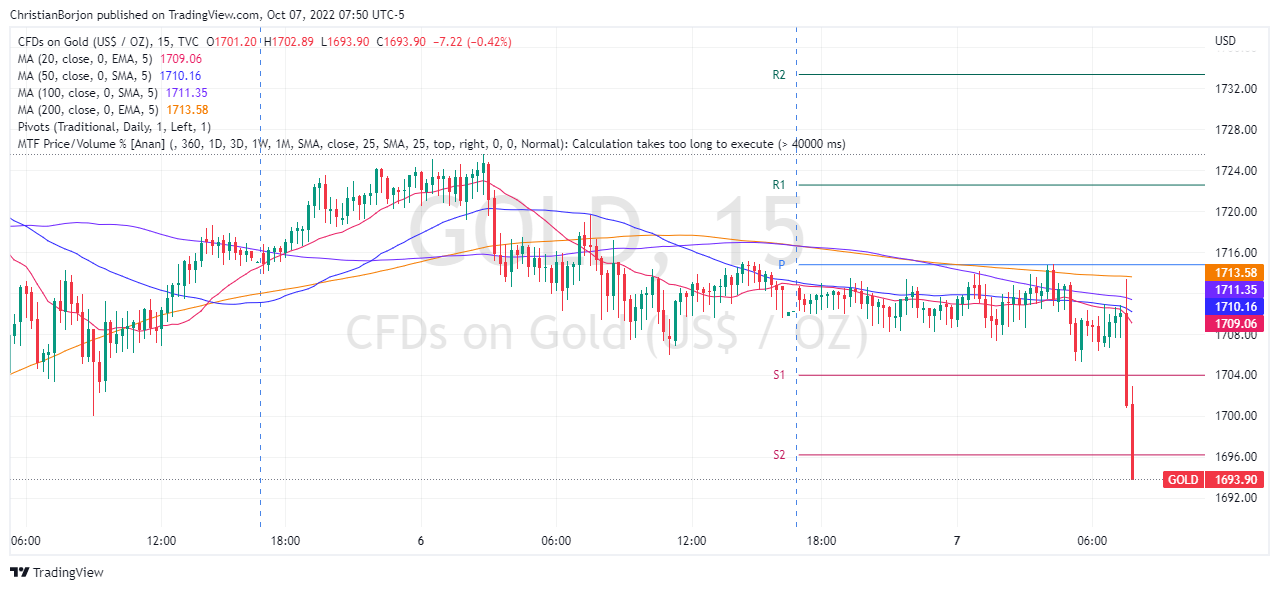

- El precio del oro cayó por debajo de 1.700$, tras el informe sobre el empleo en Estados Unidos.

- Las nóminas no agrícolas de EE.UU. superaron las estimaciones en 263.000, y se avecinan nuevas subidas de la Fed.

- Los rendimientos de los bonos del Tesoro de EE.UU. subieron, manteniéndose por encima del 3.80%.

El precio del oro cayó después de que el Departamento de Trabajo de EE.UU. informara de las cifras de empleo, que superaron las estimaciones, lo que justifica la necesidad de que la Fed siga endureciendo su política monetaria, lo que refuerza el dólar. Por lo tanto, el XAU/USD cotiza en torno a los 1.690$, por debajo de su precio de apertura.

Antes de la publicación del informe sobre las nóminas no agrícolas en EE.UU., el metal amarillo oscilaba en torno a los 1.710$. Sin embargo, una vez que el informe se publicó, la reacción inicial del oro desciende hacia la zona de 1.700$, pero el movimiento inicial se disipó. Sin embargo, en el momento de teclear, extendió sus pérdidas por debajo de los 1.700$ en una reacción de volatilidad.

Los datos de EE.UU. informados por la Oficina de Estadísticas Laborales (BLS), mostraron que la economía de EE.UU. añadió 263.000 nuevos puestos de trabajo, superando las estimaciones de 250.000, mientras que la Tasa de Desempleo bajó al 3.5%, desde las expectativas del 3.7%. A pesar de ser una cifra inferior a la de agosto, superó las estimaciones, lo que reforzaría aún más los argumentos a favor de una subida de tasas de la Reserva Federal.

Entretanto, los futuros del mercado monetario han descontado un 92% de probabilidades de que la Fed suba los tipos de interés en 75 puntos básicos, frente al 85.5% anterior al informe sobre las nóminas no agrícolas de Estados Unidos.

Los rendimientos de los bonos del Tesoro de EE.UU. subieron, y el rendimiento de los bonos del Tesoro a 10 años avanzó tres puntos básicos, hasta el 3.865%, mientras que el Índice del dólar, un indicador del valor del dólar frente a seis divisas, subió un 0.28%, hasta el 112.565.

Qué hay que tener en cuenta

Ahora que el informe de nóminas no agrícolas de EE.UU. está en el espejo retrovisor, los próximos eventos importantes en el calendario de EE.UU. serían las cifras del IPC de septiembre y el Sentimiento del Consumidor de la Universidad de Michigan en la próxima semana.

Gráfico de 5 minutos del Oro

Niveles técnicos clave del oro

Los dos informes sobre el empleo en EE.UU. y en CAD cumplieron en gran medida las expectativas del consenso, lo que dejó un impacto prácticamente neutro en el dólar. Sin embargo, los economistas de TD Securities esperan que el USD/CAD suba hacia 1.40.

El próximo objetivo principal es 1.40

"La conclusión es que, aunque ambos informes muestran signos de cierta moderación en el mercado laboral, creemos que el impacto en el USD es ampliamente neutral en este momento".

"Es probable que el USD/CAD dé otro bandazo al alza, pero es posible que el mercado tenga que esperar al IPC de EE.UU. y tal vez al de CAD antes de asegurar un nuevo máximo interanual".

"Vemos un fuerte soporte para comprar en las caídas del USDCAD en torno a 1.3600/40. Un impulso por encima de 1.38 reabrirá el riesgo de 1.40. Creemos que necesitaremos un poco más de tiempo para llegar allí, pero no obstante, el destino sigue siendo alcista."

El loonie se reafirma modestamente. Los economistas de Scotiabank esperan que el par USD/CAD caiga por debajo de 1.3690 a corto plazo.

Las perspectivas generales son algo mixtas

"El USD/CAD presenta un aspecto marginalmente negativo en los gráficos a muy corto plazo, con el dólar probando los 1.3750 dos veces antes de bajar. Esta tendencia implica más bien unas modestas perspectivas a la baja para el USD en el comercio temprano por debajo del soporte de 1.3690, desde una perspectiva puramente técnica."

"Las perspectivas más amplias son algo mixtas, con el dólar manteniéndose por encima de la zona de 1.36, que creemos que es fundamental para la tendencia a corto plazo, pero manteniendo una pérdida neta en la semana hasta ahora, lo que sugiere que sigue habiendo una resistencia rígida por debajo de 1.38/1.3850".

El aumento del empleo en septiembre no se aleja demasiado del consenso. En opinión de los economistas de TD Valores Bursátiles, las NFP deberían ser neutrales para el dólar en este momento.

El USD/JPY por encima de 145 se arriesga a la intervención del yen

"No creemos que el informe de hoy vaya a influir mucho en el dólar en un sentido u otro. Como mínimo, los mercados probablemente tendrán que esperar hasta el próximo informe del IPC para reclamar una mayor dirección."

"Seguimos viendo la resistencia del dólar hacia el final del año. La divisa que consideramos más vulnerable a la bola de demolición del USD es el CAD, dadas sus pésimas perspectivas de servicio de la deuda de los hogares."

"Desconfiamos de que un movimiento por encima de 145 en el USD/JPY obligue a intervenir en el mercado de divisas, lo que podría ser más probable dado el próximo IPC (especialmente si es más fuerte). Ello podría introducir un lastre temporal para el USD. No obstante, el dólar sigue siendo el mejor de su clase, y buscamos acumular en las caídas".

- El AUD/USD regresa por debajo de 0.6400 en medio de la aparición de algunas compras de dólares.

- El positivo informe de las NFP de EE.UU. reafirma las apuestas de subida de tipos de interés de la Fed e impulsa la demanda del dólar.

- El Estado de aversión al riesgo que prevalece está ejerciendo una presión adicional sobre el aussie, sensible al riesgo.

El par AUD/USD se esfuerza por aprovechar su modesto rebote intradía y atrae a nuevos vendedores cerca de la zona de 0.6430 durante los inicios de la sesión americana. El par desciende aún más por debajo de 0.6400 en reacción a los datos alentadores sobre el empleo en EE.UU. y se acercan al nivel más bajo desde abril de 2020 tocado la semana pasada.

El dólar estadounidense recibe algunas ofertas y alcanza un nuevo máximo semanal después de que el informe NFP de EE.UU., muy vigilado, mostrara que la tasa de desempleo se situó inesperadamente en el 3.5% en septiembre desde el 3.7% anterior. Los detalles adicionales revelaron que la economía estadounidense añadió 263.000 nuevos puestos de trabajo durante el mes informado, superando las estimaciones de consenso para una lectura de 250.000. Los datos no hicieron más que reafirmar las expectativas de que la Fed mantendrá su agresiva política de endurecimiento y sigue apuntalando al dólar, lo que, a su vez, se ve ejerciendo cierta presión sobre el par AUD/USD.

Las perspectivas de una subida más rápida de los tipos de interés por parte del banco central de EE.UU. desencadenaron una nueva subida de los rendimientos de los bonos del Tesoro estadounidense. Esto, junto con el estado de aversión al riesgo, impulsa la demanda del dólar como refugio y contribuye a alejar los flujos del aussie, sensible al riesgo. El sentimiento del mercado sigue siendo frágil en medio de la preocupación por los vientos en contra de la economía derivados del rápido aumento de los costes de los préstamos y el riesgo geopolítico. Además, el Banco de la Reserva de Australia, menos proclive a la política monetaria, respalda las perspectivas de una mayor depreciación del par AUD/USD.

Además, la aceptación por debajo de 0.6400 podría considerarse como un nuevo desencadenante para los bajistas. Por lo tanto, es posible que se produzca un retroceso hacia el mínimo del año, en torno a la zona de 0.6365. La trayectoria bajista podría extenderse aún más y hacer que el par AUD/USD sea vulnerable para probar el siguiente soporte relevante cerca de la cifra redonda de 0.6300.

Niveles técnicos a vigilar

- El informe de nóminas no agrícolas de EE.UU. mostró que el país añadió 265.000 puestos de trabajo en septiembre.

- Wall Street mantiene las pérdidas intradía, pero reduce el sangrado.

- El GBP/USD no consigue rebotar antes del cierre semanal, lo que hace presagiar que se avecina más dolor.

Tras el informe mensual sobre el empleo en EE.UU., el dólar estadounidense repuntó, empujando al GBP/USD a un mínimo intradía de 1.1089. Según la Oficina de Estadísticas Laborales, el país añadió 265.000 nuevos puestos de trabajo en septiembre, superando las expectativas, mientras que la Tasa de Desempleo bajó inesperadamente al 3.5%. La fortaleza del sector dejó el camino libre para que la Reserva Federal de EE.UU. siguiera subiendo las tasas a un ritmo de 75 puntos básicos por reunión.

La recuperación del dólar perdió fuerza tras la apertura de Wall Street, ya que los valores mantuvieron las pérdidas previas a la apertura sin extender sus caídas. Algunas tomas de beneficios antes del fin de semana han ayudado a los pares principales a rebotar, pero ese no es el caso del GBP/USD, que actualmente lucha por conservar el umbral de 1.1100.

Perspectiva técnica del GBP/USD

El par GBP/USD habajado por tercer día consecutivo y no está lejos del mínimo semanal registrado el lunes en 1.1085. Las lecturas técnicas a corto plazo apoyan una continuación bajista en el corto plazo, especialmente si el par perfora el mencionado mínimo semanal. El siguiente nivel de soporte relevante es 1.1024, mínimo diario del 30 de septiembre.

Las posibilidades de recuperación son bastante nulas, aunque podría surgir un avance correctivo si el par se recupera más allá de la zona de precios de 1.1130.

- El EUR/USD cayó bruscamente con la reacción inicial al informe sobre el empleo en Estados Unidos.

- Las nóminas no agrícolas en Estados Unidos aumentaron en 263.000 en septiembre.

- El par sigue en camino de terminar la semana con pocos cambios.

El EUR/USD logró borrar gran parte de sus pérdidas diarias, pero perdió su impulso de recuperación antes de llegar a 0.9800. En el momento de escribir este artículo, el par perdió un 0.1% en el día, situándose en 0.9780. Tras la última acción de los precios, el EUR/USD sigue en camino de terminar la semana sin cambios.

El dólar se beneficia de los datos positivos de las NFP

A primera hora del día, los datos publicados por la Oficina de Estadísticas Laborales de Estados Unidos revelaron que las nóminas no agrícolas aumentaron en 263.000 en septiembre. Este dato superó las expectativas del mercado de un aumento de 250.000 y ayudó al dólar a superar a sus rivales. Además, la Tasa de Desempleo descendió al 3.5% desde el 3.7%.

Con la reacción inicial, el Índice del dólar (DXY) saltó a un máximo diario de 112.82 y obligó al EUR/USD a caer a un mínimo semanal de 0.9726. Sin embargo, los flujos del fin de semana y la toma de beneficios parecen estar limitando las ganancias del dólar, con el DXY retrocediendo por debajo de 112.50 hacia el horario de cierre de Londres.

Mientras tanto, los principales índices de Wall Street cotizan en territorio negativo, lo que dificulta la subida del EUR/USD. Al cierre de esta edición, los índices Nasdaq Composite y SP500 perdió más de un 2% en el día.

Niveles técnicos a tener en cuenta

El dólar canadiense sufrirá un ligero debilitamiento en el cuarto trimestre, ya que la Reserva Federal supera al Banco de Canadá (BoC). Sin embargo, los economistas de CIBC Capital Mercados informan de que el dólar canadiense ganará terreno en 2023 a medida que el dólar pierda terreno.

CAD se debilitará, antes de seguir más fuerte en 2023

"El anuncio de la Fed a finales de septiembre y la aversión al riesgo generalizada han llevado al dólar a una trayectoria más fuerte, y el loonie se ha depreciado como resultado. Es probable que ocurra más de lo mismo, dado que se está abriendo una brecha en cuanto al punto máximo de las tasas de política monetaria, y que el débil crecimiento mundial favorece al dólar y limita cualquier alza de las materias primas".

"Es muy posible una carrera hacia 1.40, y un rebote a finales de año debería seguir viendo al CAD en el territorio de 1.38".

"En 2023, vemos margen para un amplio ablandamiento del USD a medida que la Fed hace una pausa en las subidas por debajo de las expectativas actuales del mercado, lo que hará que el CAD termine el año más fuerte, con el USD/CAD en 1.32".

"El loonie aún podría terminar 2024 más fuerte, con el USD/CAD en 1.28, ayudado por las expectativas de un repunte del crecimiento mundial y de los precios de las materias primas en 2025 que beneficiaría al sector exportador de Canadá."

Los economistas de Crédit Suisse siguen siendo alcistas con respecto al dólar estadounidense y ven la posibilidad de un último impulso alcista más adelante en el cuarto trimestre.

La recuperación del dólar se considera exagerada a corto plazo

"El último movimiento hacia un nuevo máximo del ciclo para el DXY no ha sido confirmado por el impulso semanal, lo que sugiere una tendencia que se está agotando. Aunque mantenemos nuestras perspectivas alcistas desde hace mucho tiempo, creemos que a principios del cuarto trimestre puede producirse una fase de consolidación, antes de un posible impulso final más fuerte en el USD para llegar a 118.37 en el DXY, potencialmente el máximo de 121.02 de 2001."

"Bien soporte en 109.29 hasta 107.68, que es un conjunto de niveles que incluye la media de 55 días, el retroceso del 23.6% de toda la tendencia alcista de 2021/2022 y el mínimo de septiembre, que idealmente es un sólido suelo. Si la debilidad se extiende (no es nuestro caso base), esperaríamos un fuerte soporte a continuación en 105.01/104.64."

- El NZD/USD desciende a un mínimo de varios días en medio de una modesta fortaleza del USD inspirada por las NFP.

- La economía estadounidense añadió 263.000 puestos de trabajo en septiembre y la tasa de desempleo cae al 3.5%.

- Los datos reafirman las apuestas de subida de tipos de interés de la Fed y favorecen a los alcistas del dólar en medio del estado de aversión al riesgo.

El par NZD/USD se ve sometido a una cierta presión de venta durante los inicios de la sesión americana y cae a un mínimo de cuatro días tras la publicación de los datos del mercado laboral estadounidense. El par, sin embargo, se recupera unos pocos puntos y actualmente cotiza con modestas pérdidas intradía, justo por debajo de 0.5650.

El dólar estadounidense alcanzó un nuevo máximo semanal como reacción al informe optimista de las NFP de EE.UU., que, a su vez, ejerce cierta presión a la baja sobre el par NZD/USD. Los datos sobre el empleo, muy seguidos, mostraron que la tasa de desempleo cayó inesperadamente al 3.5% en septiembre desde el 3.7%. Además, la economía estadounidense añadió más de lo previsto, 263.000 nuevos puestos de trabajo durante el mes informado.

Los datos aumentaron las apuestas por una nueva subida de los tipos de interés de la Fed de 75 puntos básicos en noviembre, lo que resulta evidente por la nueva subida de los rendimientos de los bonos del Tesoro estadounidense. Esto, junto con el estado de aversión al riesgo que prevalece, se considera que apuntala al dólar como refugio y aleja los flujos del kiwi, que es sensible al riesgo. Sin embargo, el par NZD/USD encuentra cierto soporte cerca de 0.5600.

La falta de seguimiento de las ventas justifica cierta cautela por parte de los operadores bajistas y antes de posicionarse para cualquier descenso adicional. Dicho esto, todavía parece difícil una recuperación significativa en medio de las perspectivas de un endurecimiento más agresivo de la política por parte de la Fed. Esto, junto con los temores de recesión, sugiere que el camino de menor resistencia para el par NZD/USD es a la baja.

Niveles técnicos a vigilar

- Las nóminas no agrícolas aumentan en 263.000 en septiembre, en línea con las expectativas.

- El dólar sube en todos los ámbitos, ya que los rendimientos estadounidenses se disparan.

- El USD/CHF salta para probar los máximos recientes en torno a 0.9950 y retrocede.

Impulsado por la recuperación del dólar estadounidense tras las NFP, el par USD/CHF subió hasta probar la zona de resistencia clave de 0.9950/60 y luego retrocedió. El par alcanzó un máximo semanal en 0.9953 y luego retrocedió hasta 0.9915.

La zona de 0.9950/60 sigue siendo un soporte crítico que limitó las subidas la semana pasada y también el viernes. Una consolidación por encima podría provocar más ganancias para el dólar. Mientras se mantenga por debajo, el franco suizo podría recuperar terreno. El soporte inmediato se sitúa en 0.9915, seguido de 0.9875 y del mínimo semanal en 0.9780.

Tras el informe, los rendimientos en EE.UU. saltaron con el de 2 años acercándose al máximo, cerca del 4.35%, y el rendimiento a 10 años alcanzando niveles superiores al 3.90%. El DXY subió a 112.83, un nuevo máximo semanal, y luego retrocedió, recortando las ganancias. Ha subido sólo un 0.25%, rondando los 112.50.

Las NFP se enfriaron en septiembre, pero el mercado laboral sigue siendo fuerte

El Departamento de Trabajo de EE.UU. informó el viernes de que los puestos de trabajo en la economía estadounidense (nóminas no agrícolas) aumentaron en 263.000 en septiembre, por encima de las estimaciones de 250.000. La Tasa de Desempleo bajó inesperadamente del 3.7% al 3.5%.

"La tasa de desempleo volvió a su nivel más bajo en 50 años, el 3.5%, gracias a la combinación de un sólido crecimiento del empleo y una fuerza laboral más o menos plana. El crecimiento de los salarios se moderó ligeramente, pero sigue estando muy por encima de las tasas que son coherentes con el objetivo de inflación del 2% de la Fed. Seguimos esperando que el FOMC suba su tasa de política en 75 puntos básicos en su reunión de noviembre", explicaron los analistas de Wells Fargo.

A pesar de que el lunes es festivo en EE.UU. (Día de la Raza), el calendario de la próxima semana está cargado con las actas del FOMC el miércoles, el IPC el jueves y las ventas minoristas el viernes. Estas cifras probablemente pesarán en las expectativas sobre la política monetaria de la Fed.

Niveles técnicos

- El USD/TRY cotiza a una distancia considerable de los 18.6000.

- La lira pierde terreno por 10th mes consecutivo.

- Las nóminas no agrícolas de EE.UU. superaron las estimaciones en septiembre.

Las nuevas ganancias del dólar mantienen al USD/TRY ofrecido y se acercan al nivel de 18.6000 al final de la semana.

USD/TRY se mantiene ofrecido gracias a la fortaleza del dólar

El USD/TRY mantiene el optimismo en la segunda mitad de la semana y parece estar aún más en oferta en medio de la continuación de la recuperación semanal del dólar.

De hecho, otro dato sólido de las nóminas no agrícolas de EE.UU. (+263.000), junto con un descenso de la tasa de desempleo y el aumento de los rendimientos en EE.UU., dan alas adicionales al dólar y colaboran con la incesante subida del contado.

Cabe destacar que el par ha entrado hasta ahora en el 10th mes consecutivo con ganancias. Además, sólo se han registrado ganancias mensuales en cuatro meses desde 2021 (enero, julio, agosto y diciembre de 2021).

En otro orden de cosas, las noticias citaban que Corea del Sur transfirió 780 millones de dólares al banco central turco (CBTR) la semana pasada como parte de un acuerdo de intercambio por valor de 2.000 millones de dólares y firmado en 2021. Por otra parte, en torno al banco central, las reservas netas de divisas aumentaron hasta unos 9.700 millones de dólares a 30 de septiembre, frente a un mínimo de dos décadas de poco más de 6.000 millones de dólares registrado en julio.

Qué buscar en torno a la TRY

El USD/TRY sigue navegando por la zona de máximos históricos cerca de 18.60 en medio de la combinación de la omnipresente debilidad de la lira y el renovado sesgo de oferta en el dólar.

Hasta ahora, se espera que la acción de los precios en torno a la lira turca siga girando en torno al comportamiento de los precios de la energía y las materias primas -que están directamente correlacionados con los acontecimientos de la guerra en Ucrania-, las amplias tendencias de apetito por el riesgo y la trayectoria de las tasas de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también proceden del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en julio y agosto), los tipos de interés reales siguen bien arraigados en territorio negativo y la presión política para que el CBTR se incline por tipos de interés bajos sigue siendo omnipresente.

Además, la lira va a seguir sufriendo en el trasfondo de los planes de Ankara de dar prioridad al crecimiento (a través de mayores exportaciones e ingresos por turismo) y a la mejora de la cuenta corriente.

Niveles técnicos

Hasta ahora, el par está ganando un 0.7% en 18.5866 y se enfrenta al siguiente obstáculo en 18.5908 (máximo histórico del 4 de octubre), seguido de 19.00 (nivel redondo). A la baja, una ruptura por debajo de 18.1451 (SMA de 55 días) expondría a 17.8590 (mínimo semanal del 17 de agosto) y finalmente a 17.7586 (mínimo mensual).

- La economía estadounidense añadió 263.000 puestos de trabajo a la economía, mientras que la tasa de desempleo se redujo.

- El USD/JPY cayó hacia 144.66 tras la publicación de las NFP estadounidenses y recuperó algo de terreno.

- El rendimiento de los bonos del Tesoro a 10 años de EE.UU. se acerca al 3.90%, lo que suele ser un viento de cola para los operadores del USD/JPY, que siguen siendo cautelosos tras la intervención del Banco de Japón en septiembre.

El USD/JPY sigue siendo débil después de que los datos de empleo de EE.UU. sorprendieran a los participantes del mercado, ya que la economía de EE.UU. añadió más puestos de trabajo de los que los economistas estimaban. En el momento de redactar este artículo, el USD/JPY cotiza en torno a los 144.90, por debajo de su precio de apertura.

Los datos revelados por el Departamento de Trabajo de EE.UU. informaron que las nóminas no agrícolas aumentaron en 263.000, por encima de las estimaciones de 250.000, mientras que la tasa de desempleo se dirigió hacia el sur, pasando del 3.7% al 3.5%, lo que supuso una presión adicional para la Reserva Federal. Dadas las expresiones de los funcionarios de la Fed a lo largo de la última semana, hablando de la estrechez del mercado laboral, el informe de empleo de septiembre probablemente justificaría otra subida de tasas de tres cuartos de punto (0.75%).

Antes de que los datos de empleo de EE.UU. llegaran a las pantallas de los operadores, las posibilidades de que la Fed subiera los tipos en 75 puntos básicos se situaban en el 85.5%. Tras el informe, aumentaron al 92%.

Por otra parte, el Índice del dólar, que mide el valor del dólar frente a una cesta de divisas, amplió sus ganancias en un 0.31%, situándose en 112.636. En particular, el dólar dio un giro de 180 grados y se sitúa en positivo en la semana en un 0.40%.

Los rendimientos de los bonos del Tesoro de EE.UU. subieron, y el rendimiento de los bonos del Tesoro de EE.UU. a 10 años avanzó seis puntos básicos, hasta el 3.895%, lo que supuso un viento de cola para el USD/JPY.

Sin embargo, la tendencia alcista del USD/JPY se vio limitada por la línea de 145.00 impuesta el 22 de septiembre por la intervención del Banco de Japón en los mercados. Cabe destacar que el USD/JPY fluctuó en el rango de 144.63-145.34 tras la publicación de las NFP estadounidenses.

Qué hay que tener en cuenta

La agenda económica estadounidense de la próxima semana revelará las cifras de inflación de septiembre, concretamente el Índice de Precios al Consumo (IPC), junto con el Sentimiento del Consumidor de la Universidad de Michigan.

Gráfico de 1 hora del USD/JPY

Niveles técnicos clave del USD/JPY

- Las nóminas estadounidenses aumentan en 263.000 frente a las expectativas de 250.000.

- Canadá: Variación neta del empleo en septiembre 21.000 frente a 20.000.

- El Loonie cae frente al dólar, aunque alcanza nuevos máximos históricos frente a la mayoría de sus rivales.

- El USD/CAD sube hacia máximos diarios en medio de un dólar más fuerte.

El USD/CAD subió de 1.3722 a 1.3760, igualando los máximos diarios tras los informes de empleo de septiembre de Canadá y Estados Unidos. Ambos mostraron cifras mejores de las esperadas. El dólar subió en general, pero también el loonie, aunque a un ritmo más lento.

Informes positivos en Canadá y EE.UU.

El informe oficial de empleo de EE.UU. mostró que las nóminas no agrícolas aumentaron en 263.000 en septiembre, por encima de las 250.000 esperadas. La tasa de desempleo bajó inesperadamente del 3.7% al 3.5%.

En Canadá, la variación neta del empleo fue positiva en 21.100 durante el mes de septiembre, en línea con el consenso del mercado. La tasa de desempleo bajó del 5.4% al 5.2%, y la tasa de participación cayó del 64.8% al 64.7%.

El dólar subió tras las cifras, impulsado por el aumento de los rendimientos en Estados Unidos. El rendimiento estadounidense a 10 años se sitúa en el 3.90%, mientras que el de 2 años alcanzó el 4.34%, unos puntos por debajo de los máximos del ciclo.

A pesar de la fortaleza del dólar, hasta el momento el USD/CAD se mantiene en el rango entre 1.3760 y 1.3705, todavía indeciso. El loonie marcó nuevos máximos históricos frente a divisas como el AUD, el NZD, la GBP y el EUR tras el informe.

Niveles técnicos

Se espera que el S&P 500 atraviese una fase de recuperación. Pero se espera una ruptura sostenida a la baja en el cuarto trimestre, con 3235/3195 como nivel objetivo del equipo de analistas de Credit Suisse.

El S&P 500 podría disfrutar de una fase de recuperación temporal

"Aunque nuestra perspectiva más amplia sigue siendo bajista, seguimos esperando que surja una fase de recuperación temporal para la primera parte del cuarto trimestre, especialmente teniendo en cuenta las divergencias del impulso alcista. Sin embargo, después de esta fortaleza prevista, esperamos un movimiento sostenido por debajo de 3595 a su debido tiempo, para una caída a nuestro objetivo principal de un grupo de soportes en 3235/3195."

"Una triple divergencia de impulso del RSI semanal sugiere que a principios del cuarto trimestre deberíamos ver una fase de recuperación temporal".

- El índice se mantiene en oferta en torno a la zona de 112.50 el viernes.

- Las nóminas no agrícolas de EE.UU. aumentaron en 263.000 puestos de trabajo en septiembre.

- La Tasa de Desempleo sorprendió a los Mercados y bajó al 3.5%.

El dólar, seguido por el índice USD (DXY), se adhiere al territorio positivo a 112.50 tras la publicación de las nóminas no agrícolas del mes de septiembre.

El índice del USD flirtea con los máximos semanales

El índice mantiene la postura positiva el viernes después de la publicación de las nóminas no agrícolas que mostraron que la economía estadounidense añadió 263.000 puestos de trabajo durante el mes de septiembre, superando las estimaciones iniciales de una ganancia de 250.000 empleos.

Los datos adicionales mostraron que la tasa de desempleo retrocedió hasta el 3.5% (desde el 3.7%) y que la ganancia media por hora -un indicador de la inflación a través de los salarios- subió un 0,3% intermensual y un 5.0% respecto al año anterior. Además, la Tasa de Participación retrocedió un poco hasta el 62.3% (desde el 62.4).

A continuación, en la agenda de EE.UU., se publicarán los discursos de J. Williams, de la Fed de Nueva York, los inventarios al por mayor y la evolución del crédito al consumo.

Lo que hay que tener en cuenta en torno al dólar

El índice coge ritmo y vuelve a la zona de 112.50 tras otra buena impresión de las nóminas no agrícolas.

La firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca estar bien controlada, a pesar de una probable ralentización de la actividad económica y de una cierta pérdida de impulso en el mercado laboral, sigue apuntalando el tono positivo subyacente en el índice.

Desde un punto de vista más macro, el dólar también parece reforzado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles técnicos

Ahora, el índice está ganando un 0.27% en 112.56 y se enfrenta al siguiente obstáculo en 114.76 (máximo del 28 de septiembre) secundado por 115.00 (nivel redondo) y luego 115.32 (máximo de mayo de 2002). Por otro lado, una ruptura de 110.05 (mínimo semanal del 4 de octubre) abriría la puerta a 109.35 (mínimo semanal del 20 de septiembre) y, finalmente, a 107.68 (mínimo mensual del 13 de septiembre).

Canadá creó 21.100 empleos durante el mes de septiembre, algo por encima de los 20.000 esperados, después que en agosto se destruyeran 39.700 puestos de trabajo. De hecho, este es el primer mes en que se crea empleo tras tres meses consecutivos con pérdidas.

La tasa de desempleo ha bajado dos décimas, ubicándose en el 5.2% frente al 5.4% previo y previsto. La tasa de participación se ha moderado levemente al 64.7% desde el 64.8% anterior.

Los salarios por ahora aumentaron un 5.2%, sin alcanzar el 5.58% visto en agosto, siendo el incremento más bajo desde mayo.

USD/CAD reacción

El USD/CAD se ha visto afectado por los datos de empleo de Canadá y Estados Unidos, ambos mejor de lo esperado. El par ha reaccionado a favor del dólar estadounidense, elevándose 35 pips hasta 1.3760, el nivel más alto del día ya probado al inicio de la mañana europea. Al momento de escribir, el USD/CAD se ha moderado y cotiza sobre 1.3746, perdiendo un 0.02% en el día.

- Las nóminas de EE.UU. aumentan en 263.000 en septiembre, modestamente por encima de los 250.000 del consenso del mercado.

- El dólar gana impulso tras las NFP, y alcanza máximos diarios en todos los ámbitos.

- El EUR/USD rompe el rango de varias horas a la baja, lateralizado para la semana.

El EUR/USD cayó a 0.9735 tras la publicación del informe oficial de empleo de EE.UU. que mostró cifras ligeramente por encima de las expectativas. El dólar se fortaleció después de las cifras.

Antes del informe, el par se movía en un rango entre 0.9785 y 0.9815. Se está alejando de los mínimos, volviendo al rango a medida que la reacción inicial del dólar se desvanece.

En términos semanales, el EUR/USD está a punto de terminar la semana rondando el mismo nivel que tenía hace una semana, algo negativo si se tiene en cuenta que llegó a comerciar en 0.9999 hace unos días. El movimiento desde los mínimos refleja que la presión bajista aún persiste. Lo positivo es que ha sido capaz de mantenerse por encima de 0.9660/70, un soporte relevante a corto plazo.

La calma termina con el reporte de NFP

El informe oficial de empleo de EE.UU. mostró que las nóminas no agrícolas aumentaron en 263.000 en septiembre, por encima de las 250.000 esperadas. La tasa de desempleo bajó inesperadamente del 3.7% al 36.5%.

Las cifras desencadenaron la volatilidad en los mercados financieros, que terminaron con horas de acción limitada de los precios. El dólar subió en consonancia con los rendimientos estadounidenses, que alcanzaron nuevos máximos históricos tras el informe. Las acciones giraron a la baja.

Niveles técnicos

El EUR/CAD se acercó a 1.36 a principios de esta semana. Según informan los economistas de Scotiabank, la recuperación tiene que superar este nivel para llegar a 1.40.

La resistencia inicial de retroceso en 1.3606 es alcanzable

"La acción del precio a largo plazo (mensual) apoya el desarrollo de una reversión más amplia; los patrones de las velas mensuales sugieren una reversión alcista en forma de "estrella de la mañana" desarrollada en torno al mínimo de agosto en el euro".

"La resistencia inicial de retroceso es 1.3606 (23.6% de retroceso de la caída de 2020/21 desde 1.5975/1.2875) y es alcanzable, creemos. Las ganancias que se produzcan aquí de forma sostenida apuntan a una apreciación adicional del euro hacia 1.40 (retroceso del 38.2% en 1.4062) a medio plazo."

Estados Unidos creó 263.000 empleos durante el mes de septiembre, superando los 250.000 esperados, aunque mostrando un resultado inferior a los 315.000 creados en agosto. La cifra de Nóminas no Agrícolas es la más baja vista en 17 meses, concretamente desde abril de 2021.

La tasa de desempleo bajó dos décimas, situándose en el 3.5% frente al 3.7% previo y previsto. La tasa de subempleo U6 ha bajado al 6.7% desde el 7% anterior, mejorando en una décima el 6.8% estimado.

El promedio de ingresos por horas mensual mantuvo su crecimiento en el 0.3%, tal como se había previsto. El anual creció un 5%, pro debajo del 5.2% de agosto y del 5.1% del consenso.

Finalmente, la tasa de participación de la fuerza laboral se situó en el 62.3% desde el 62.4% previo, levemente por encima del 62.2% proyectado.

EUR/USD reacción

El EUR/USD ha reaccionado con una caída de 55 pips que lo ha llevado a mínimos de una semana en 0.9750. Al momento de escribir, el par cotiza sobre 0.9760, cayendo un 0.32% diario. El dólar se ha fortalecido con los datos, y el índice DXY se ha disparado a 112.59, su nivel más alto desde el 30 de septiembre.

- El impulso bajista del EUR/JPY repunta el viernes.

- Un descenso adicional podría dejar la zona de 144.00 como un techo a corto plazo.

El EUR/JPY cotiza a la defensiva por tercera sesión consecutiva y rompe por debajo de 142.00 al final de la semana.

La continuación del descenso probablemente dejaría los recientes picos en la zona de 144.00 en máximos a corto plazo. En caso de que la caída se acelere, existe un soporte provisional en la zona de 139.50/75, donde coinciden las SMA de 100 y 55 días.

Mientras tanto, mientras esté por encima de la SMA clave de 200 días en 136.15, la perspectiva constructiva para el cruce debería permanecer sin cambios.

Gráfico diario del EUR/JPY

- El DXY retrocede modestamente hasta la zona de 112.00 el viernes.

- Las pérdidas podrían acelerarse e intentar una nueva prueba de los 110.00.

El índice del dólar estadounidense (DXY) está sometido a una tibia presión vendedora tras dos sesiones consecutivas con ganancias al final de la semana.

El índice se enfrenta a un riesgo inmediato con la publicación de las nóminas no agrícolas. Una sorpresa negativa podría animar a los vendedores a volver al mercado y arrastrar al dólar a la zona de mínimos recientes cerca de 110.00.

Al alza, todavía hay margen para alcanzar el máximo de 2022 cerca de 114.80 (28 de septiembre).

Las perspectivas de ganancias adicionales en el dólar no deberían cambiar mientras el índice cotice por encima de la línea de soporte de 7 meses cerca de 107.50.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 102.84.

Gráfico diario del DXY

- El EUR/USD se tambalea en torno a la zona de 0.9800 antes de las NFP.

- Los intentos alcistas se enfrentan a una dura barrera en el nivel de paridad.

El EUR/USD se tambalea en torno a la zona de 0.9800 antes de la publicación de las nóminas no agrícolas de EE.UU. el viernes.

Se espera que la reanudación del interés comprador se enfrente a una sólida barrera en los recientes picos en torno a la zona de paridad. Lo ideal sería que el EUR/USD dejara atrás esta zona de resistencia clave a corto plazo para permitir la continuación del rebote.

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0616.

Gráfico diario del EUR/USD

El subgobernadordel Banco de Inglaterra (BoE), Dave Ramsden, ha dicho el viernes que evaluarán el impacto del plan de crecimiento del Gobierno en la demanda y en la inflación durante la ronda de previsiones previa a la próxima reunión de política monetaria, según informa Reuters.

Puntos clave

"El paquete de apoyo a la energía del Reino Unido representa una intervención fiscal muy importante, que puede considerarse un shock".

"Los impactos del plan de crecimiento del Reino Unido probablemente sean importantes para las perspectivas económicas de los próximos tres años, que es también el horizonte relevante para la política monetaria".

"Los recientes movimientos de los mercados podrían tener un efecto directo significativo en las previsiones de noviembre y en la evaluación más amplia del comité sobre las condiciones financieras."

"En general, el ajuste de los precios de mercado ha sido coherente con el endurecimiento de la política monetaria a nivel mundial."

"Parte de la revalorización de los mercados sigue reflejando una evolución global más amplia, pero sin duda hay un componente específico del Reino Unido."

"Pienso en la operación de compra de Gilts del BoE como una operación diseñada para ganar tiempo".

"Una consideración clave para el Comité de Política Monetaria en sus próximas reuniones será si la reciente revalorización de los activos del Reino Unido refleja un cambio de valoración por parte de los mercados de la combinación de políticas macroeconómicas del Reino Unido entre política fiscal y monetaria."

- El USD/CAD se encuentra con nuevas ventas el viernes y rompe una racha de dos días de ganancias.

- El dólar retrocede en medio de un comercio de reposicionamiento antes del informe NFP estadounidenses.

- La reciente racha alcista de los precios del petróleo benefician al CAD y contribuye a la caída del par.

- La caída parece limitada antes del informe de empleos de EE.UU. y Canadá.

El par USD/CAD tiene dificultades para capitalizar las ganancias registradas en los dos últimos días y sufre cierta presión de venta el viernes. El par sigue bajo presión durante la primera mitad de la sesión europea y actualmente se sitúa cerca del mínimo diario, justo por encima del nivel de 1.3700.

El dólar estadounidense retrocede desde cerca del máximo semanal en medio de un comercio de reposicionamiento antes de los datos mensuales de empleo de EE.UU. El dólar canadiense, por su parte, se ve respaldado por los comentarios del día anterior del gobernador del Banco de Canadá, Tiff Macklem, y la reciente subida alcista de los precios del petróleo crudo. Esto, a su vez, ejerce una presión a la baja sobre el par USD/CAD, aunque la caída parece amortiguada, al menos por el momento.

La decisión de la OPEP+ de recortar la producción en unos 2 millones de bpd, la mayor reducción desde la pandemia de covid de 2020, sigue actuando como viento de cola para el oro negro. Sin embargo, la preocupación de que una recesión económica más profunda afecte a la demanda de combustible impide que siga aumentando. Además, las perspectivas de un endurecimiento más agresivo de la política de la Fed deberían limitar las pérdidas del dólar y dar cierto soporte al par USD/CAD.

De hecho, los mercados parecen estar convencidos de que el banco central de EE.UU. seguirá subiendo los tipos a un ritmo más rápido para frenar la inflación y han estado valorando otra subida de 75 puntos básicos en noviembre. Estas expectativas se vieron reafirmadas por los recientes comentarios de línea dura de varios funcionarios de la Fed, que siguen apoyando los elevados rendimientos de los bonos del Tesoro estadounidense. Esto, junto con los temores de recesión, apoya las perspectivas de que surjan algunas compras en torno al dólar de refugio seguro.

Además, los operadores preferirán esperar a la publicación de los datos mensuales de empleo de EE.UU. y Canadá, que se publicarán más tarde al inicio de la sesión americana. Por lo tanto, será prudente esperar a que se produzca un fuerte seguimiento de las ventas antes de confirmar que el sólido rebote de esta semana desde el nivel psicológico de 1.3500 se ha agotado y colocar nuevas apuestas bajistas en torno al par USD/CAD.

USD/CAD niveles técnicos

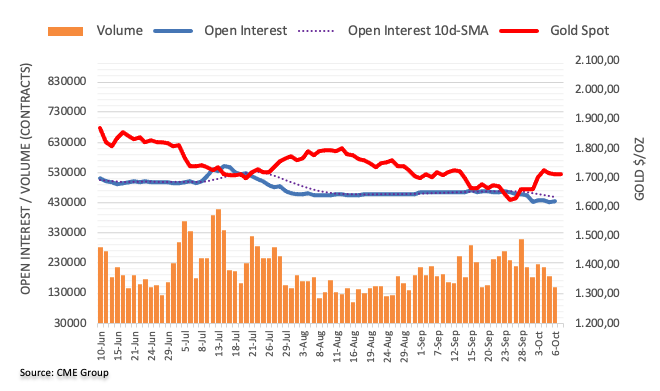

- El oro oscila en un rango estrecho durante la primera mitad de la sesión europea del viernes.

- Las expectativas sobre una subida de tasas agresiva de la Fed y el elevado rendimiento de los bonos estadounidenses siguen actuando como viento en contra del oro.

- Los temores a la recesión y el sentimiento de aversión al riesgo ofrecen cierto soporte al metal amarillo en medio de una modesta caída del dólar.

- Los inversores esperan los datos mensuales de empleo de EE.UU. para obtener un nuevo impulso direccional.

El oro tiene dificultades para ganar un impulso significativo el viernes y oscila entre tibias ganancias y pequeñas pérdidas durante la primera mitad de la sesión europea. El XAU/USD, sin embargo, consigue mantenerse por encima del nivel de los 1.700$, mientras los operadores esperan con interés los datos mensuales de empleo de EE.UU. para obtener un nuevo impulso.

El popularmente conocido informe NFP está programado para su publicación más tarde durante la sesión americana y jugará un papel clave en la influencia de los planes de subida de tasas de la Reserva Federal. De hecho, los mercados parecen estar convencidos de que el banco central de EE.UU. endurecerá su política monetaria a un ritmo más rápido para frenar la inflación y han estado poniendo en precio otra subida de 75 puntos básicos en noviembre. Por lo tanto, el informe clave sobre el mercado laboral ayudará a determinar el siguiente movimiento direccional para el oro.

Mientras tanto, las expectativas agresivas en torno a la Fed siguen apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúan actuando como un viento en contra para el metal amarillo, que no rinde. Dicho esto, un modesto retroceso del dólar desde las inmediaciones del máximo semanal ofrece soporte al oro, denominado en dólares. Además, el estado de aversión al riesgo, en medio de la creciente preocupación por una recesión económica mundial más profunda, contribuye a limitar la caída del metal precioso de refugio seguro.

El sentimiento del mercado sigue siendo frágil en medio de la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de los préstamos. Además, el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania ha alimentado los temores de recesión y ha moderado el apetito de los inversores por los activos de mayor riesgo. De cara al riesgo de eventos clave, el contexto fundamental mixto impide a los operadores abrir posiciones agresivas en torno al oro y conduce a una acción del precio moderada y limitada en un rango en el último día de la semana.

Oro niveles técnicos

El GBP/USD cayó por debajo de 1.12. Los economistas de ING esperan que el par regrese por debajo de 1.10 tarde o temprano.

El GBP/USD parece insostenible por encima de 1.10

"Seguimos considerando que los niveles actuales de la libra son insostenibles dada la fragilidad del mercado de bonos y el deterioro de la posición fiscal y de la cuenta corriente del Reino Unido".

"Una vuelta a niveles inferiores a 1.10 en el GBP/USD es una cuestión de cuándo y no de si, en nuestra opinión, y las nóminas estadounidenses NFP de hoy pueden favorecer un descenso más rápido."

"Una aceleración potencialmente rápida de la corrección del mercado inmobiliario del Reino Unido se ha convertido seguramente en un tema más relevante para el gobierno, y probablemente en otro riesgo a la baja para la libra."

Haitham Al Ghais, nuevo Secretario General de la Organización de Países Exportadores de Petróleo (OPEP), ha declaardo el viernes que "la capacidad de producción de petróleo liberada por los últimos recortes de producción podría permitir a los países intervenir en caso de cualquier crisis en los mercados del petróleo".

Comentarios adicionales

"El mundo necesita 12 billones de dólares en inversiones en el sector del petróleo a nivel global".

"La falta de inversiones afecta de forma significativa al suministro mundial de energía".

En su último estudio publicado el viernes, el Banco Central Europeo (BCE) afirma que "el aumento de la demanda de los consumidores en toda la zona euro está desempeñando un papel cada vez más importante en la inflación excesiva".

Comentaios adicionales

"Algunos responsables de la política económica han temido que las presiones sobre los precios se afiancen".

"En los últimos meses, los factores de la oferta y la demanda han desempeñado en general un papel similar en la inflación (subyacente)".

"Más recientemente, las contribuiciones de los componentes predominantemente impulsados por la demanda a la inflación de los servicios han superado a las de los componentes predominantemente impulsados por la oferta."

La Presidenta de la Comisión Europea, Ursula von der Leyen, dijo el viernes que "los miembros de la Unión Europea (UE) están ahora dispuestos a debatir sobre los límites de los precios, para discutir cómo limitar los pivod en el mercado de la energía".

"Tenemos que discutir cómo y dónde instalar límites de precios", añadió.

Paralelamente, el presidente del Consejo Europeo, Charles Michel, dijo que "necesitamos una decisión sobre las medidas de energía lo antes posible".

Lecturas relacionadas

-

EUR/USD Previsión: El informe sobre el empleo en EE.UU. determinará la dirección a corto plazo

- El GBP/USD logra un modesto rebote intradía desde el mínimo de varios días alcanzado este viernes.

- El dólar retrocede en medio de un comercio de reposicionamiento antes del NFP, lo que ofrece soporte al par.

- La preocupación por los planes fiscales del gobierno del Reino Unido y el temor a la recesión deberían limitar las ganancias del par.

El GBP/USD revierte una caída intradía hasta un mínimo en varios días, en torno a la zona de 1.1115, y sube a nuevos máximos diarios durante la sesión europea. El par vuelve a subir de nuevo por encima del nivel de 1.1200, aunque carece de convicción alcista.

El dólar estadounidense se aleja un poco del máximo semanal, lo que resulta ser un factor clave que presta cierto soporte al par GBP/USD. La modesta caída del dólar podría atribuirse únicamente al reposicionamiento del comercio antes de la publicación de los datos mensuales sobre el empleo en EE.UU., que se publicarán más tarde durante la sesión americana. Dicho esto, las perspectivas de un endurecimiento más agresivo de la política monetaria por parte de la Fed, junto con el entorno de averión al riesgo predominante, deberían limitar cualquier retroceso significativo del USD.

De hecho, los participantes del mercado parecen estar convencidos de que el banco central de EE.UU. seguirá subiendo los tipos a un ritmo más rápido para frenar la inflación y han estado poniendo en precio otra subida de 75 puntos básicos en noviembre. Esto sigue dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense. Por otra parte, la preocupación de que el rápido aumento de los costes de los préstamos provoque una recesión económica mundial más profunda, atempera el apetito de los inversores por los activos de mayor riesgo. El flujo monetario de aversión al riesgo debería dar cierto soporte al dólar, que es un refugio seguro.

Además, la preocupación por la política fiscal del Gobierno británico y los riesgos de recesión que se avecinan también podrían contribuir a limitar las subidas del par GBP/USD. La primera ministra del Reino Unido, Liz Truss, defendió el miércoles el plan de recorte de impuestos y dijo que la reducción de impuestos es lo correcto desde el punto de vista moral y económico. Se espera que el paquete fiscal haga fracasar los esfuerzos del Banco de Inglaterra por contener la alta inflación y lo obligue a volverse más agresivo, lo que a su vez crearía vientos en contra de la economía.

El trasfondo fundamental mencionado anteriormente justifica la precaución entre los inversores agresivos y antes de posicionarse para cualquier movimiento de apreciación adicional para el par GBP/USD. Los inversores también podrían preferir mantenerse al margen y esperar a la publicación del informe NFP de Estados Unidos. Los datos del mercado laboral de EE.UU. jugarán un papel clave en la influencia de las expectativas de subida de tasas de la Fed y en el impulso de la demanda del dólar a corto plazo. Esto, a su vez, debería permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par.

GBP/USD niveles técnicos

- El NZD/USD se mueve a la baja por segundo día consecutivo en medio de algunas compras en torno al dólar estadounidense.

- Las expectativas sobre una subida de tipos agresiva de la Fed y los elevados rendimientos de los bonos estadounidenses actúan como viento de cola para el USD.

- Los temores de recesión pesan aún más sobre el NZD, sensible al riesgo, antes del informe clave del NFP de Estados Unidos.

El par NZD/USD sigue bajo cierta presión de venta por segundo día consecutivo el viernes y extiende el fuerte retroceso del día anterior desde un máximo de casi dos semanas. El par sigue bajo presión durante la sesión europea y actualmente se sitúa cerca de un mínimo en varios días, en torno a la región de 0.5630-0.5635.

Las compras en torno al dólar estadounidense sigue siendo constante en el último día de la semana en medio de la creciente aceptación de que la Fed seguirá endureciendo su política monetaria a un ritmo más rápido para frenar la inflación. De hecho, los mercados han estado valorando otra subida de tasas de 75 puntos básicos en la próxima reunión del FOMC en noviembre. Estas expectativas se vieron reafirmadas por los recientes comentarios de varios funcionarios de la Fed, que siguen apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúan actuando como viento de cola para el dólar.

Aparte de esto, el sentimiento de aversión al riesgo predominante hace que el dólar estadounidense de refugio seguro vuelva a acercarse al máximo semanal y contribuya a alejar los flujos moentarios del NZD, que es sensible al riesgo. El sentimiento del mercado sigue siendo frágil en medio de la preocupación por los vientos en contra de la economía derivados del rápido aumento de los costes de los préstamos. Además, el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania ha alimentado los temores de recesión. Esto, a su vez, sigue moderando el apetito de los inversores por los activos de mayor riesgo.

El trasfondo fundamental sugiere que el camino de menor resistencia para el par NZD/USD es a la baja. Sin embargo, los operadores parecen reacios a abrir posiciones agresivas y podrían preferir mantenerse al margen a la espera de los datos mensuales de empleo de EE.UU., que se publicarán más tarde durante la sesión americana. El popular informe NFP influirá en las expectativas de subida de tasas de la Fed, lo que a su vez impulsará al dólar a corto plazo y dará un nuevo impulso al par.

NZD/USD niveles técnicos

- El USD/JPY tiene dificultades para ganar tracción significativa y oscila en un rango el viernes.

- Las especulaciones de que las autoridades japonesas podrían intervenir en los mercados limitan la subida del par.

- El sentimiento alcista subyacente en torno al USD actúa como viento de cola antes del informe del NFP de EE.UU.

El par USD/JPY no logra capitalizar sus ganancias registradas en los últimos dos días y oscila en un rango estrecho duante la sesión europea del viernes. El par cotiza actualmente en torno al nivel psicológico de 145.00 y permanece a merced de la dinámica de precios del dólar estadounidense.

La creciente aceptación de que la Fed mantendrá un ciclo de subida de tasas más agresivo para controlar la inflación sigue actuando como viento de cola para el dólar y el par USD/JPY. De hecho, los mercados han estado valorando otra subida de tipos de interés de la Fed de 75 puntos básicos en noviembre. Estas expectativas se vieron reafirmadas por los recientes comentarios de línea dura de varios funcionarios de la Fed, que reiteraron que el banco central estadounidense sigue comprometido con el control de la inflación.

Además, la ampliación del diferencial de tasas entre EE.UU. y Japón pesa sobre el yen japonés y ofrece soporte al par USD/JPY. Las perspectivas de un endurecimiento más rápido de la política por parte de la Fed siguen dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense. En cambio, el Banco de Japón sigue empeñado en mantener los rendimientos del JGB en niveles bajos. Dicho esto, los temores a una intervención por parte de las autoridades japonesas impiden a los alcistas abrir nuevas posiciones y limita las ganancias de los principales.

El primer ministro japonés, Kishida, se refirió a la debilidad de la moneda nacional y dijo que los recientes movimientos bruscos y unilaterales del yen no son deseables. Kishida añadió que la intervención del mes pasado reflejaba la opinión de que no se puede hacer la vista gorda a los movimientos especulativos de las divisas. Esto se produce después de que el ministro de Finanzas de Japón, Shunichi Suzuki, dijera el lunes que el gobierno está dispuesto a intervenir en los mercados para evitar pérdidas más profundas en el yen.

Los participantes del mercado también parecen reacios y prefieren mantenerse al margen antes de que se publiquen los cruciales datos mensuales sobre el empleo en EE.UU., que se publicarán más tarde al inicio de la sesión americana. El popularmente conocido informe NFP influirá en las expectativas de subida de tasas de la Fed. Esto, a su vez, jugará un papel clave en la determinación de la trayectoria a corto plazo para el dólar y proporcionará un nuevo impulso direccional al par USD/JPY.

USD/JPY niveles técnicos

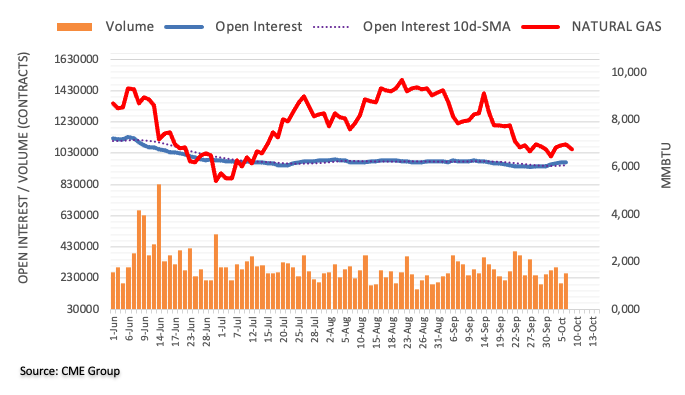

Los datos preliminares del CME Group para los mercados de futuros de gas natural indican que el interés abierto se redujo en sólo 441 contratos el jueves, después de tres aumentos diarios consecutivos. Por otro lado, el volumen retomó la tendencia alcista y aumentó en unos 63.800 contratos.

El Gas Natural busca superar los 7.00$ de forma convincente

Precios del gas natural superaron brevemente el nivel de 7.00$ por MMBtu el jueves, aunque cerraron por debajo de ese nivel con modestas ganancias y en medio de una pequeña caída del interés abierto. Dicho esto, es probable que se produzca una corrección a la baja y se espera que la región de 6.50$ ofrezca un soporte decente.

Los analistas de Societe Generale ofrecen sus expectativas sobre los próximos datos de las nóminas no agrícolas NFP de Estados Unidos, que se espera que tengan un impacto significativo en el mercado.

Comentarios destacados

"Proyectamos una ganancia de 280.000 nuevos empleos".

"Se espera que la tasa de desempleo de septiembre baje al 3.6%".

"Los flujos mensuales son volátiles. Si no hay retornos, o si hay un éxodo neto de la fuerza laboral en lugar de reingresos, la tasa de desempleo podría caer aún más que el 3.6% que proyectamos."

"Se espera que los salarios suban un 0.5% intermensual en septiembre. Consideramos que el déficit observado en agosto, cuando los salarios subieron un 0,3%, es ruido en los datos y no el comienzo de una nueva tendencia."

El Ministro de Asuntos Exteriores irlandés, Simon Coveney, ha dicho el viernes: "Tuve una muy buena reunión con el Secretario de Asuntos Exteriores del Reino Unido, con inteligencia, sobre el protocolo de Irlanda del Norte".

Comentarios adicionales

"Un nuevo aire de positividad ha creado un parpadeo de optimismo".

"No creemos que debamos dejarnos llevar por un lenguaje cálido, pero el nuevo gobierno del Reino Unido está dispuesto a discutir seriamente".

A principios de esta semana, Coveney dijo: "Queda por ver si este nuevos gobierno británico está dispuesto a hacer concesiones para llegar a un acuerdo, pero ciertamente la música de ambiente ha cambiado de forma bastante fundamental, lo acogemos con satisfacción y trabajaremos no sólo en las relaciones para reconstruir la confianza, sino también en las soluciones de forma práctica."

Rusia mantiene un nivel muy alto de ganancias por sus exportaciones de petróleo, gas natural y carbón. Pero esto no protege la economía rusa por cuatro razones, según informan los analistas de Natixis.

Rusia está sufriendo mucho por las sanciones internacionales

"Como resultado del embargo a los productos occidentales, las importaciones rusas han caído notablemente: Los ingresos en divisas de Rusia no pueden utilizarse para comprar bienes y servicios".

"La salida de las compañías occidentales y el embargo de las importaciones de tecnología han provocado un fuerte descenso de la producción de ciertos bienes y servicios; los efectos del embargo se agravarán con el tiempo."

"La inflación es alta y el consumo de los hogares está disminuyendo considerablemente".

"El tope que los países occidentales pondrán al precio del petróleo ruso reducirá el precio del petróleo en los mercados donde los países aún lo compran".

El Primer Ministro japonés, Fumio Kishida, ha expresado su opinión sobre la reciente intervención del yen durante su comparecencia del viernes.

A principios de esta semana, el dirigente japonés dijo que es "importante vincular la debilidad del yen a la recuperación económica mediante la reapertura del turismo receptivo y la deslocalización corporativa".

Comentarios destacados

"Los recientes movimientos bruscos y unilaterales del yen son indeseables".

"La intervención de Japón el mes pasado reflejó la opinión de que no se puede hacer la vista gorda a los movimientos especulativos de las divisas".

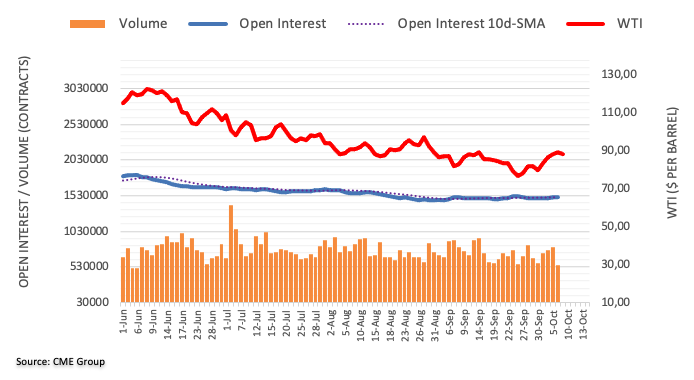

El interés abierto en los mercados de futuros del petróleo crudo subió por tercera sesión consecutiva el jueves, esta vez en más de 9.000 contratos teniendo en cuenta las cifras avanzadas del CME Group. Por otro lado, el volumen bajó bruscamente en alrededor de 265.200 contratos después de tres aumentos diarios consecutivos.

WTI: El próximo objetivo se sitúa en el nivel de 90.00$

Los precios del WTI ampliaron la subida por cuarta sesión consecutiva el jueves. El movimiento se produjo gracias al aumento del interés abierto, lo que permite seguir avanzando a muy corto plazo. Sin embargo, la fuerte caída del volumen podría frenar el ritmo del movimiento, mientras que la materia prima sigue teniendo como objetivo el nivel de 90.00$ por barril y más allá.

El ejército de Corea del Sur ha informado el viernes de que, los días 7 y 8 de octubre, realizará con Estados Unidos ejercicios marítimos conjuntos en los que participará un portaaviones estadounidense en aguas de su costa oriental.

"Seguiremos reforzando nuestras capacidades operativas y nuestra preparación para responder a cualquier provocación de Corea del Norte mediante ejercicios conjuntos con... el Grupo de Ataque del Portaaviones Reagan de Estados Unidos", ha declarado el Estado Mayor Conjunto de Corea del Sur.

Esto se produce tras varios días de lanzamiento de misiles hacia Japón por parte de los norcoreanos.

A principios de la semana, Japón instó a los residentes a refugiarse después de que se informara de que Corea del Norte había disparado un misil balístico sobre el norte del país.

Fue el primer lanzamiento de misiles del Norte sobre Japón desde 2017.

Estados Unidos, Japón y Corea del Sur ya han realizado sus propios simulacros militares como respuesta.

Esta escalada de las pruebas de misiles de Pyongyang ha provocado la inmediata reacción de Tokio y ha puesto a los mercados en alerta de aversión al riesgo.

En su revisión semestral sobre la estabilidad financiera, el Banco de la Reserva de Australia (RBA) ha advertido el viernes que los riesgos para la estabilidad financiera han aumentado en los últimos meses.

El RBA ha dicho que, a medida que suben los tipos de interés, también aumentan las presiones sobre los presupuestos de los hogares australianos y los flujos de efectivo de las empresas, mientras que los precios de la vivienda disminuyen.

"Los riesgos para la estabilidad financiera se verían magnificados por un nuevo endurecimiento sustancial de las condiciones financieras mundiales", ha dicho el RBA en su revisión de 70 páginas.

"Las perspectivas de estabilidad financiera en los próximos años dependerán en gran medida de la capacidad de los hogares y las empresas para superar las difíciles condiciones económicas tanto en Australia como en el resto del mundo", ha afirmado el RBA.

Comentarios destacados

Los riesgos de estabilidad financiera han aumentado a nivel mundial.

Los mercados están estresados por el endurecimiento sincronizado de las políticas monetarias, las tensiones geopolíticas, la subida del dólar y el aumento de los precios de la energía.

Los riesgos de estabilidad se verían magnificados por un mayor endurecimiento de las condiciones financieras mundiales.

Los bancos australianos tienen liquidez, están bien capitalizados y son resistentes a cualquier retraso en los préstamos.

Es importante que las normas de préstamo de los bancos sigan siendo prudentes.

Los hogares y los bancos australianos suelen tener un posicionamiento financiero sólido.

Algunos hogares ya están sintiendo la presión de las tasas más altas, que probablemente durarán algún tiempo.

Los retrasos implican que las subidas de tasas aún no se han trasladado por completo a los pagos de las hipotecas.

Un pequeño grupo de prestatarios es especialmente vulnerable a las dificultades de amortización.

La mayoría de los titulares de hipotecas tienen un capital considerable en sus viviendas y podrían soportar caídas de precios muy importantes.

Muchas empresas se enfrentan a presiones de costes crecientes, tasas más altas y una ralentización del crecimiento de las ganancias.

Es probable que los indicadores de tensión financiera aumenten en el futuro.

Los ciberataques y el cambio climático son los principales retos para los sistemas financieros.

El Banco Central Europeo (BCE) seguirá por detrás de la Reserva Federal en el endurecimiento. Por ello, los economistas del National Bank of Canada prevén que el euro siga bajo presión.

La Eurozona se prepara para una recesión

"El BCE sigue por detrás de la Fed en el endurecimiento y podría verse limitado, ya que la zona de la moneda común se encuentra en posición de recesión".

"Esperamos que el euro se mantenga débil hasta que quede claro que la Fed va a empezar a relajar su política monetaria. Por lo tanto, el euro podría tener una subida limitada a mediados de 2023."

Esto es lo que hay que saber para operar hoy viernes 7 de octubre:

El dólar se mantiene firme frente a sus principales rivales a primera hora del viernes, mientras los inversores se preparan para el esperado informe de Nóminas no Agrícolas de septiembre. El Índice del dólar se mueve con altibajos en un estrecho rango por encima de 112.00 tras un rebote de dos días, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años se mantiene por encima del 3.8% y los futuros de los índices bursátiles de EE.UU. cotizan planos a primera hora del viernes. Durante el horario de negociación europeo, el Banco de Inglaterra (BoE) publicará su boletín trimestral del tercer trimestre y la Oficina de Estadísticas de Canadá también publicará el informe de empleo de septiembre.

Previsión Nóminas no Agrícolas: Cinco escenarios para operar el Rey Dólar mientras los mercados abogan por el dolor

El jueves, el dólar encontró demanda como refugio en medio de un mercado apagado y continuó superando a sus rivales. Además, los comentarios de línea dura de los funcionarios de la Fed ayudaron a la divisa a preservar su fortaleza. El presidente de la Fed de Minneapolis, Neel Kashkari, dijo que la entidad estaba "bastante lejos" de una pausa en el endurecimiento de la política, y el gobernador de la Fed, Christopher Waller, reiteró que esperaba más subidas agresivas de los tipos en la batalla contra la inflación.

Por su parte, el Secretario de Estado de EE.UU., Antony Blinken, declaró el jueves que estaban estudiando opciones para responder a Arabia Saudí tras la decisión de la OPEP+ de reducir significativamente la producción de petróleo crudo. Aunque el barril de West Texas Intermediate (WTI) cotiza en terreno negativo, ligeramente por encima de los 88 dólares, sube más de un 10% en términos semanales.

Después de haberse movido lateralmente cerca de 0.9800 en la sesión asiática, el EUR/USD sufrió una modesta presión bajista y se situó en terreno negativo por debajo de 0.9780. Los datos de Alemania revelaron que las ventas minoristas y la producción industrial se contrajeron un 1.3% y un 0.8% en términos mensuales en agosto, lo que dificulta que la divisa compartida encuentre demanda.

El GBP/USD perdió casi 200 puntos el jueves y cerró por debajo de 1.1200. El par sigue estirándose a la baja a primera hora del viernes y ahora cotiza en torno a 1.1130. El jueves, el Reino Unido y la UE reanudaron las negociaciones del Protocolo de Irlanda del Norte. Al comentar los últimos acontecimientos, el ministro de Asuntos Exteriores irlandés, Simon Coveney, dijo que no esperaba llegar a un acuerdo antes del 28 de octubre. "Creo que podemos hacer un progreso significativo en algunas de las cuestiones que realmente importan a la gente de Irlanda del Norte", añadió Coveney. "En particular a la comunidad unionista y a la comunidad empresarial".

Las pérdidas del oro se mantuvieron limitadas el jueves, ya que el rendimiento de los bonos del Tesoro de EE.UU., de referencia a 10 años, luchó por cobrar impulso alcista tras superar el 3.8%. El XAU/USD se mantiene relativamente tranquilo en torno a los 1.710$ a primera hora del viernes.

Previa Nóminas no Agrícolas de septiembre: Analizando la reacción del oro a las sorpresas del NFP

El USD/JPY subió el jueves y cerró por encima de 145.00. "Los recientes movimientos bruscos y unilaterales del yen no son deseables", repitió el primer ministro japonés, Fumio Kishida, a primera hora del día. "La intervención de Japón el mes pasado reflejó la opinión de que no podemos hacer la vista gorda a los movimientos especulativos en el mercado de divisas". El par se mueve lateralmente cerca de 145.00 tras estos comentarios.

El Bitcoin bajó en medio de la aversión al riesgo el jueves y perdió casi un 1%. El BTC/USD fue visto por última vez registrando pequeñas pérdidas diarias en los 19.850$. El Ethereum cerró sin cambios el jueves y parece que le está costando hacer un movimiento decisivo en cualquier dirección a principios del viernes mientras se mantiene por encima de los 1300$.

Es probable que el Banco Central Europeo (BCE) siga subiendo su tasa clave de forma significativa. Sin embargo, el euro continuará su caída, ya que la crisis de la energía pesa sobre la moneda común, informan los economistas de Commerzbank.

Es probable que siga siendo difícil mantener niveles más altos

"Es poco probable que la política monetaria proporcione soporte al euro en las próximas semanas, ya que una subida de tipos de 75 puntos básicos está más o menos descontada para la próxima reunión".

"Es más probable que el riesgo sea que el BCE se muestre más cauto de lo que el mercado espera. En ese caso, el euro probablemente se vería sometido a una presión de depreciación. Aunque no esperamos este escenario, es probable que el mercado tenga en cuenta este riesgo en su evaluación de las tasas de cambio del euro."

"Es probable que siga siendo difícil lograr niveles de EUR más altos en este entorno. Por el contrario, seguimos viendo el riesgo de que el euro se debilite aún más, ya que la crisis energética, como factor de incertidumbre, seguirá ejerciendo presión sobre la moneda única."

El presidente de EE.UU., Joe Biden, dijo esta noche en un acto de recaudación de fondos de los demócratas que "no nos hemos enfrentado a la perspectiva del Armagedón desde Kennedy y la crisis de los misiles cubanos".

El mandatario afirmó que Putin "no bromea cuando habla del posible uso de armas tácticas", nucleares o biológicas, porque su ejército no rinde lo suficiente.

El presidente Vladimir Putin, que gobierna la mayor potencia nuclear del mundo, ha advertido repetidamente a Occidente que cualquier ataque a Rusia podría provocar una respuesta nuclear.

En otras noticias, Putin dijo que esperaba que se intensificara la presión de las sanciones sobre la economía rusa, en declaraciones televisadas desde una reunión con funcionarios del gobierno.

Reuters también informa de que el Kremlin desmintió las informaciones según las cuales 700.000 rusos han huido del país desde que Moscú anunció una campaña de movilización para llamar a cientos de miles de personas a luchar en Ucrania.

Mientras tanto, las agencias de inteligencia estadounidenses creen que partes del gobierno ucraniano autorizaron un atentado con coche bomba cerca de Moscú en agosto que mató a Darya Dugina, la hija de un prominente nacionalista ruso, informó el New York Times.

El Secretario de Estado estadounidense, Antony Blinken, dijo el jueves que Estados Unidos está "revisando una serie de opciones de respuesta" en cuanto a su relación con Arabia Saudí después de que Riad y otros países de la OPEP+ acordaran esta semana grandes recortes en la producción de petróleo.

"En cuanto a la relación (con Riad) de cara al futuro, estamos revisando una serie de opciones de respuesta. Estamos consultando estrechamente con el Congreso", dijo Blinken en una conferencia de prensa en Lima junto a su homólogo peruano.

Reuters informa que "Blinken no especificó qué medidas estaba considerando Washington". La administración del presidente Joe Biden ha estado reflexionando sobre una respuesta después de que los productores de petróleo de la OPEP+, entre los que se encuentra Rusia, acordaran el miércoles recortar la producción''.

En un evento virtual celebrado por el Consejo para la Educación Económica, la presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, explicó que cree que la tasa de desempleo de EE.UU. probablemente subirá un poco, pero dijo que "tenemos que centrarnos singularmente en la inflación".

"Si queremos volver a unas condiciones saludables, esto es algo que tenemos que hacer".

Comentarios destacados

No creo que podamos contar con un gran aumento de la participación de la población activa.

Tenemos que centrarnos exclusivamente en la inflación.

Bajar la inflación es la primera tarea.

Veo más persistencia en la inflación y veo las tasas subiendo más que la media de lo que dicen los responsables de la Fed.

Tenemos que trabajar más para conseguir que la inflación se sitúe en la senda del 2%.

No he visto ninguna prueba de que los mercados no estén funcionando en Estados Unidos.

El hecho de que la Fed suba los tipos no impedirá que el banco central siga con su "primer trabajo" de lucha contra la inflación.

El año que viene no habrá ningún recorte de tasas.

La Fed utilizará sus herramientas para llegar al objetivo de inflación, no necesita que la política fiscal se endurezca para lograrlo.

Las ventas minoristas interanuales de Alemania cayeron un 4.3% en agosto, acentuando el descenso del 2.6% de julio pero moderando el del 5.1% previsto por el mercado. Este es el tercer descenso mensual consecutivo, según informa Destatis, la oficina de estadísticas germana.

A nivel mensual, el indicador cayó un 1.3%, empeorando el descenso del 1% previsto y el aumento del 1.9% visto el mes anterior.

La producción industrial en agosto subió un 2.1% anual, mejorando el descenso del 1.1% de julio y la caída del 0.8% pronosticada por el consenso del mercado. La lectura mensual, en cambio, reflejó una caída del 0.8% que empeora el descenso previo del 0.3% y la bajada del 0.5% prevista. Esta es la segunda caída consecutiva y la más acentuada en los últimos cinco meses, concretamente desde marzo.

EUR/USD reacción

El EUR/USD se mantiene presionado a la baja este viernes después de desplomarse al final de la sesión americana de ayer e inicios de la asiática de hoy a mínimos de cuatro días en 0.9786. Los datos no han afectado al par, que ahora cotiza sobre 0.9794, ganando un 0.03% diario.

Según las lecturas preliminares de CME Group para los mercados de futuros del oro, el interés abierto subió apenas 440 contratos el jueves tras dos retrocesos diarios consecutivos. El volumen, en cambio, prolongó la tendencia a la baja y se redujo en unos 36.700 contratos.

El oro podría volver a tocar la zona de los 1.700$

La caída de los precios del oro del jueves se debió a un pequeño aumento del interés abierto, que parece apoyar la continuación de la caída a muy corto plazo. Dicho esto, el siguiente nivel de interés para el metal amarillo se sitúa en la zona de los 1.700 dólares por onza troy.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias