- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los mercados se mostrarán cautos a la espera de los datos de la inflación china durante la sesión asiática. Además, se publicarán los datos de ventas minoristas de tarjetas electrónicas de Nueva Zelanda y las expectativas de inflación del Banco de la Reserva de Nueva Zelanda para el tercer trimestre. En Japón se publicarán los pedidos de máquinas herramienta de julio.

Esto es lo que debe saber el miércoles 9 de agosto:

Los datos de comercio chino, más débiles de lo esperado, han provocado cautela en los mercados. La rebaja de la calificación de los bancos estadounidenses por parte de Moody's también ha pesado en el sentimiento de riesgo. A este sentimiento negativo se sumó el anuncio por parte de Italia de un impuesto inesperado sobre los beneficios de la banca. Fitch rebajó la clasificación crediticia de las entidades de crédito medianas y pequeñas de EE.UU. y advirtió de posibles recortes para las instituciones de mayor tamaño.

La primera ronda de subastas del Tesoro tras el anuncio de la devolución trimestral fue bien, con una fuerte oferta en las subastas de letras a 52 semanas y de pagarés a 3 años. El miércoles, EE.UU. venderá bonos a 10 años. Los rendimientos del Tesoro estadounidense cayeron, con el rendimiento de los bonos del Tesoro a 10 años probando niveles por debajo del 4,0% y el bono a 2 años en el 4.75%. La atención se centra en el informe del IPC de julio, que se publicará el jueves.

Harker, de la Reserva Federal, afirmó el martes que cree que el banco central puede estar en un punto en el que puede ser paciente y mantener las tasas estables. Añadió que "en algún momento, probablemente el año que viene, empezaremos a recortar las tasas de interés".

Tras la sorpresa de los datos negativos sobre comercio, China informará el miércoles sobre la inflación de julio. Se espera que el Índice de Precios al Consumo descienda un 0.4% con respecto al año anterior, y que el Índice de Precios de Producción caiga al 4.1%.

El anuncio de los impuestos bancarios en Italia pesó sobre el Euro. El EUR/USD hizo suelo en 1.0927 y luego rebotó, subiendo hacia 1.0960, pero la tendencia general sigue siendo bajista.

El GBP/USD recortó pérdidas durante la sesión americana, subiendo desde por debajo de 1.2700 hasta 1.2750. El viernes se publicarán los datos clave del PIB británico.

El USD/JPY subió a pesar de los menores rendimientos de los bonos del Estado y la aversión al riesgo, lo que refleja un dólar estadounidense más fuerte. El par avanzó por segundo día consecutivo y volvió a superar los 143,00. En Japón se informará sobre los Pedidos de Máquinas Herramienta correspondientes al mes de julio.

El USD/CAD subió, alcanzando niveles superiores a 1.3500, pero luego retrocedió, acercándose a 1.3400. Canadá informará sobre los permisos de construcción de junio.

La preocupación por el crecimiento chino pesó sobre el Aussie y el Kiwi. El par NZD/USD hizo suelo en 0.6033, el nivel más bajo en dos meses, y luego rebotó hasta 0.6060. A primera hora del miércoles se publicarán en Nueva Zelanda las ventas electrónicas de automóviles de julio. Más tarde, la Reserva del Banco de Nueva Zelanda informará sobre las expectativas de inflación.

El par AUD/USD cayó al nivel más bajo en dos meses, por debajo de 0.6500, y luego, ante el debilitamiento del Dólar estadounidense, subió hasta 0.6550.

El par USD/MXN repuntó hasta 19.28 y luego retrocedió hasta 17.05, borrando las ganancias, ya que el peso mexicano sigue resistiendo. México informará sobre la inflación el miércoles.

Fue una sesión volátil para los precios del petróleo crudo. Tras una fuerte caída durante las sesiones asiática y europea, en medio de la aversión al riesgo, con el WTI por debajo de 80.00$, rebotó y volvió a subir hasta la zona de 83.00$ tras el anuncio de Arabia Saudí de que seguirá impulsando los esfuerzos de precaución para apoyar la estabilidad del mercado del petróleo.

El Oro registró su cierre más bajo en un mes, en 1.924$, ya que sigue bajo presión a pesar de la caída de los rendimientos en Estados Unidos. La plata sigue bajando y rompió por debajo de 23.00$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par EUR/JPY cotiza con ganancias cerca de 157.00, pero no logra mantener el impulso que lo llevó a un máximo cercano a 158.00.

- Japón informó de unos datos económicos débiles, que superaron la subida de las Ganancias netas del trabajo en julio.

- Los débiles datos chinos limitan el potencial alcista del yen.

El martes, el par EUR/JPY saltó cerca de 158.00 y luego revirtió su curso estableciéndose cerca de 157.00 ya que los alcistas comenzaron a mostrar cierto agotamiento. En Europa no se publicaron más datos que el Índice Armonizado de Precios al Consumo (IAPC) de la revisión de julio, que no mostró sorpresas, mientras que Japón informó de signos de debilitamiento de la economía.

A pesar de que los ingresos monetarios de los trabajadores aumentaron un 2.3% interanual en junio, el gasto global de los hogares y los préstamos bancarios fueron inferiores a lo previsto y mostraron signos de debilitamiento de la economía japonesa. Además, el hecho de que China informe de datos no válidos no es una buena noticia para Japón. En su principal socio comercial, las exportaciones disminuyeron un 14.5% en julio, y las importaciones cayeron un 6,9%, mostrando descensos superiores a los previstos.

Por el lado europeo, el euro cotizó mixto contra sus rivales en una sesión vacía del calendario europeo.

Niveles a seguir para el EUR/JPY

El análisis técnico del gráfico diario muestra señales neutrales a bajistas para el par EUR/JPY. El índice de fuerza relativa (RSI) se encuentra en territorio positivo, mientras que la convergencia de medias móviles (MACD) muestra barras rojas estancadas. Dicho esto, el par se encuentra por encima de las SMA de 20,100,200 días, lo que indica un posicionamiento favorable para los alcistas en el panorama general.

Niveles de soporte: 156.00, 155.55, 155.00.

Niveles de resistencia: 157.50, 158.00, 158.50.

EUR/JPY Gráfico diario

-638271232669374530.png)

- El EUR/GBP lucha por mantener el impulso alcista, no logra romper la resistencia de 0.8650 y retrocede un 0.10%.

- La EMA de 100 días en 0.8652 es una barrera importante, que ha provocado una caída del 0.75% desde el jueves.

- El soporte inmediato se encuentra en torno a la EMA de 20 días en 0.8595, con la posibilidad de seguir probando la zona de 0.8550 y el mínimo de 0.8504.

- El par debe cruzar el nivel de 0.8600 para un movimiento al alza, con resistencia posterior en la EMA de 50 días (0.8610) y la EMA de 100 días (0.8649).

El EUR/GBP amplía sus pérdidas a dos días consecutivos después de luchar para romper la sólida resistencia en torno a 0,8650, con el par deslizándose hacia la zona de 0.8590 el martes. En el momento de escribir estas líneas, el EUR/GBP opera en 0.8597, perdiendo un 0.10% en el día.

Análisis del precio del EUR/GBP: Perspectiva técnica

El EUR/GBP invirtió su curso al alza tras perforar la media móvil exponencial (EMA) de 100 días en 0.8652 el jueves pasado, pero los compradores no pudieron mantener las ganancias por encima de esta última, abriendo la puerta a un retroceso. Desde entonces, el par EUR/GBP ha cedido un 0.75%, por debajo de la cifra de 0.8600, aunque la acción del precio se estancó en la EMA de 20 días en 0.8595.

Si el EUR/GBP cae por debajo de este último valor, el siguiente soporte sería el mínimo del 1 de agosto en 0.8550, antes de probar el mínimo del año hasta la fecha en 0.8504.

Por el contrario, si el EUR/GBP logra un cierre diario por encima de 0.8600, podría abrir la puerta a nuevas subidas. La primera resistencia sería la EMA de 50 días en 0.8610, seguida de la EMA de 100 días en 0.8649. Una vez superados estos niveles, la siguiente resistencia sería la EMA de 200 días en 0.8669.

Acción del precio del EUR/GBP - Gráfico diario

- El GBP/USD cae un 0.36% y sigue por debajo de 1.2800.

- Las dudas sobre la recuperación de la economía china deterioran los mercados.

- Funcionarios de la Fed: Mientras que algunos funcionarios como Patrick Harer y Raphael Bostic se inclinan por la estabilidad de las tasas, la gobernadora Michelle Bowman presiona por más subidas de tasas.

El par GBP/USD cayó desde máximos semanales cercanos a 1.2780 debido a los flujos hacia divisas refugio como el Dólar estadounidense (USD), ya que los datos de la segunda mayor economía reavivaron los temores de una desaceleración económica mundial. En el momento de escribir estas líneas, el par GBP/USD opera en 1.2737, con una caída del 0.36%, a mitad de la sesión americana.

Los datos económicos desfavorables de China y las cifras de ventas minoristas del Reino Unido presionaron al GBP/USD, a pesar de una postura más neutral de algunos funcionarios de la Fed

El GBP/USD reanudó su tendencia bajista debido a que el sentimiento se agrió después de que la balanza comercial china mostrara que las Importaciones y las exportaciones cayeron por debajo de las lecturas del mes anterior, abriendo la puerta a una desaceleración económica mundial.

Aparte de esto, los datos revelados en el Reino Unido mostraron que las ventas minoristas subieron un 1.5% frente al 4.9% interanual, por debajo del máximo del año en curso del 5.2% alcanzado en febrero. Los consumidores británicos han soportado una inflación elevada durante el año, a pesar de los esfuerzos del Banco de Inglaterra (BoE) por frenar la pegajosa subida de los precios.

Al otro lado del charco, la agenda económica de Estados Unidos reveló que su déficit comercial se redujo en junio, según reveló el Departamento de Comercio estadounidense. Las exportaciones aumentaron en 247.500 millones de dólares, por debajo de los 247.000 millones de mayo, mientras que las importaciones cayeron a 313.000 millones, frente a los 316.100 millones del mes anterior. Por lo tanto, la Balanza comercial se situó en 65.500 millones de dólares, un poco por encima de la estimación de 65.000 millones, pero por debajo de la lectura anterior de 68.300 millones.

Los rendimientos de los bonos del Tesoro de EE.UU. están extendiendo sus pérdidas, a pesar de la fortaleza general del Dólar. La tasa de referencia de los bonos estadounidenses a 10 años se sitúa en el 4.022%, con pérdidas de siete puntos básicos, mientras que el Índice del Dólar (DXY) muestra al billete verde ganando un 0,52%, en 102.612.

Los comentarios de los portavoces de la Fed impiden que el GBP/USD siga cayendo, ya que se empieza a adoptar una postura más neutral. El presidente de la Fed de Filadelfia, Patrick Harer, dijo que la Fed "puede dejar las tasas de interés donde están". Sin embargo, añadió, "en ausencia de nuevos datos alarmantes de aquí a mediados de septiembre," la Fed puede ser "paciente y mantener las tasas estables." Haciéndose eco de algunos de sus comentarios, el presidente de la Fed de Atlanta , Raphael Bostic, afirmó que no son necesarias más subidas.

Por el contrario, el Gobernador de la Reserva Federal (Fed), Michell Bowman, declaró que son necesarias más subidas de tasas.

En la agenda económica estadounidense destaca la publicación de los datos de inflación de julio. En cuanto al Reino Unido, se estima que el Producto Interior Bruto (PIB) del segundo trimestre y de junio mostrará una mejora, según el consenso de los mercados.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario de la GBP/USD muestra un patrón de reversión bajista de dos velas, conocido como "bearish-engulfing", que garantiza que se esperan más caídas. Sin embargo, la media móvil exponencial (EMA) de 50 días en 1.2743 limitó la caída del GBP/USD. Un cierre diario por debajo de esta última pondría en juego un desafío al nivel psicológico de 1.2700. Una vez superado este nivel, la siguiente parada sería el mínimo diario del 3 de agosto en 1.2620. Por el contrario, si la GBP/USD cierra por encima de la EMA de 50 días, podría allanar el camino para una recuperación hacia 1.2800. Una vez superada, la siguiente zona de oferta a testear sería la EMA de 20 días en 1.2807, antes de alcanzar una línea de tendencia de resistencia a la baja en torno a 1.2860/80.

- El USD/CHF cotiza con ganancias cerca de la zona de 0.8760, y los alcistas están recuperando impulso.

- El ánimo negativo de los mercados da tracción al USD, y el DXY saltó por encima de 102.50.

- Antes de los datos del IPC del jueves, los funcionarios de la Fed emitieron señales contradictorias.

El martes, el par USD/CHF cotizó al alza por un día consecutivo. El dólar está ganando terreno frente a sus rivales debido a la cautela de los mercados, mientras que éstos intentan descifrar los mensajes contradictorios de los funcionarios de la Reserva Federal (Fed). Por el lado suizo, no se publicarán datos relevantes durante la sesión.

Los funcionarios de la Reserva Federal están transmitiendo mensajes contradictorios a los mercados. Michelle Bowman ha indicado que probablemente serán necesarias nuevas subidas, mientras que John Williams ha expresado que las próximas decisiones de la Reserva Federal siguen siendo inciertas. El martes, Thomas Barking declaró que no está seguro de hacia dónde irán los tipos en EE.UU., mientras que Patrick Harker sonó un poco más de línea agresiva, mostrándose preocupado porque la inflación no se enfríe.

Mientras tanto, según la herramienta FedWatch de CME, los inversores siguen confiando en que la Reserva Federal no subirá los tipos en lo que queda de 2023. Descuentan unas probabilidades bajas del 14% de una subida en septiembre y una probabilidad del 30% de una subida en noviembre.

Para el resto de la semana, lo más destacado es la publicación de los datos de inflación el jueves, con la previsión de que el Índice de Precios al Consumo (IPC) general se acelere hasta el 3.3% interanual en julio y que el IPC subyacente se mantenga en el 4.8%. En este sentido, los datos de inflación serán clave para que los inversores hagan sus apuestas de cara a la próxima decisión de la Reserva Federal (Fed).

USD/CHF Niveles a vigilar

Según el gráfico diario, las perspectivas para el USD/CHF son neutrales a alcistas para el corto plazo, ya que los alcistas están ganando impulso, pero aún tienen trabajo por hacer. El índice de fuerza relativa (RSI) se ha vuelto plano por encima de su línea media, mientras que el histograma de convergencia de media móvil (MACD) exhibe más barras verdes sobredimensionadas. Sin embargo, a escala más amplia, el par se mantiene por debajo de las medias móviles simples (SMA) de 100 y 200 días, lo que sugiere que los osos tienen la sartén por el mango a largo plazo.

Niveles de soporte: 0.8673 (SMA de 20 días), 0.8650, 0.8600.

Niveles de resistencia: 0.8780, 0.800, 0.8825.

USD/CHF Gráfico diario

-638271159147701464.png)

- El WTI cayó a un mínimo por debajo de los 80.00$ y luego volvió a subir por encima de 82$, recortando la mayor parte de sus pérdidas diarias.

- China informó datos débiles de balanza comercial, con Exportaciones e Importaciones más débiles de lo esperado en julio.

- Un USD más fuerte también limita el avance del WTI, pero las pérdidas se ven limitadas por las perspectivas de recortes de producción por parte de Arabia Saudita.

El martes, el West Texas Intermediate (WTI) registró pérdidas superiores al 1%, impulsadas principalmente por la Balanza comercial débil informada por China en julio. La recuperación del dólar también contribuyó a la caída, con el DXY cómodamente por encima de 102,50 puntos. Dicho esto, la esperanza para los precios del oro negro son las perspectivas de nuevos recortes de producción por parte de los saudíes y una oferta mundial más ajustada.

Los inversores evalúan los datos de China

Durante las primeras horas de la sesión asiática del martes, China informó de los débiles datos de su Balanza comercial. Las exportaciones cayeron un 14,5% interanual en julio, por encima del 12,5% esperado, mientras que las importaciones descendieron un 6,9%, también por encima de las expectativas de descenso del 2,5% previsto. Es importante mencionar que China es el mayor importador de Petróleo, por lo que una economía local más débil reduce la demanda de energía empujando al WTI a la baja.

Por otro lado, los analistas de TD Valores Bursátiles indican que los riesgos de suministro están subiendo a su nivel más alto desde principios de 2022, con el inicio de la guerra en Ucrania. Además, añaden, los recortes voluntarios de la producción por parte de los saudíes y la reducción de las exportaciones de Rusia deberían contribuir a una oferta mundial más ajustada y empujar el precio hacia el norte.

Niveles del WTI a vigilar

Observando el gráfico diario, se aprecia que el WTI experimenta actualmente una tendencia entre neutral y bajista, mientras los alcistas luchan por mantener su impulso. El Índice de Fuerza Relativa (RSI) muestra una tendencia alcista debilitada con una pendiente negativa por encima de su línea media, mientras que la Convergencia de Media Móvil (MACD) presenta barras verdes decrecientes. Además, el par se encuentra por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que sugiere que los alcistas controlan firmemente el panorama general.

Niveles de soporte: 80,00 $, 78,75 $ (SMA de 20 días), 78,00 $.

Niveles de resistencia: 82,50 $, 83,00 $, 84,00 $.

Gráfico diario del WTI

-638271122631667877.png)

- El USD/MXN sube un 0.30% el martes en medio de un impulso de aversión al riesgo.

- Los problemas económicos de China, alentados por la caída de las importaciones y las exportaciones, debilitaron al Peso mexicano.

- Los próximos datos de la inflación mexicana del miércoles podrían arrojar algo de luz sobre la próxima decisión de política monetaria del Banco de México.

El USD/MXN ganó terreno el martes, ya que la aversión al riesgo provocó salidas de la divisa de los mercados emergentes, una de las que más ha subido frente al Dólar estadounidense (USD) durante el año. Los datos económicos poco alentadores de China agriaron el sentimiento, mientras que el dólar subió. En el momento de escribir estas líneas, el USD/MXN se negocian en 17.1488, con ganancias del 0.52%.

El USD/MXN, divisa de mercados emergentes, experimenta una recuperación debido a los débiles datos económicos chinos y a la sólida dinámica del USD

La aversión al riesgo es una de las principales razones, detrás del avance del USD/MXN el martes, con los inversores cambiando hacia el estatus de refugio seguro del Dólar después de que los datos de China mostraron que las exportaciones e importaciones cayeron. Dado el trasfondo, y el escenario deflacionista de China, la recuperación económica mundial está a punto de sufrir una desaceleración más profunda.

Por otra parte, la agenda económica de Estados Unidos reveló que su déficit comercial se redujo en junio, según reveló el Departamento de Comercio estadounidense. Las exportaciones se situaron en 247.500 millones de dólares, por debajo de los 247.000 millones de mayo, mientras que las importaciones cayeron a 313.000 millones, frente a los 316.100 millones del mes anterior. Por lo tanto, la balanza comercial se situó en 65.500 millones de dólares, un poco por encima de la estimación de 65.000 millones, pero por debajo de la lectura anterior de 68.300 millones.

Los rendimientos de los bonos del Tesoro de EE.UU. están extendiendo sus pérdidas, a pesar de la fortaleza general del dólar. La Tasa de referencia de los bonos estadounidenses a 10 años se sitúa en el 4.022%, con pérdidas de siete puntos básicos, mientras que el Índice del Dólar (DXY) muestra al billete verde ganando un 0.52%, hasta 102.612.

No obstante, en los últimos comentarios de los miembros de la Fed se observa un cambio de tendencia, de subir las tasas a mantenerlas en suspenso, con la excepción del gobernador de la Reserva Federal (Fed), Michell Bowman, que afirma que son necesarias más subidas de tasas.

En el frente moderado, el presidente de la Fed de Filadelfia, Patrick Harer, afirmó que la Fed "puede dejar los tipos de interés donde están". Sin embargo, añadió, "en ausencia de nuevos datos alarmantes de aquí a mediados de septiembre", la Fed puede ser "paciente y mantener los tipos estables". Haciéndose eco de algunos de sus comentarios, el presidente de la Fed de Atlanta , Raphael Bostic, afirmó que no son necesarias más subidas.

En el frente mexicano, una agenda ligera mantendría a los operadores del USD/MXN apoyados en el ánimo del mercado y en la dinámica del dólar estadounidense. Sin embargo, esto cambiaría el miércoles, ya que se conocerían las cifras de inflación de julio. Se espera que el Índice de Precios al Consumo (IPC) mensual se ubique en 0.9%, mientras que a nivel anual se estima en 4.79%. En el frente de EE.UU., la publicación de los datos de inflación de julio es muy esperado por los participantes del mercado, con estimaciones que se mantienen sin cambios en comparación con los datos del mes pasado.

Análisis del precio del USD/MXN: Análisis Técnico

Desde un punto de vista técnico, la tendencia bajista del USD/MXN se mantiene intacta hasta que los compradores recuperen el mínimo diario del 17 de mayo en 17.4038, lo que podría allanar el camino para una prueba de la media móvil exponencial (EMA) de 100 días en 17.5015. Aún así, en primer lugar, los compradores de USD/MXN deben romper la EMA de 50 días en 17.1347. Por el contrario, si el USD/MXN cae más allá de 17.0000, el mínimo del año hasta la fecha (YTD) de 16.6238 podría ponerse en juego.

El presidente de la Reserva Federal de Filadelfia, Patrick Harker, declaró el martes que probablemente empezarán a bajar la tasa de interés oficial en algún momento del próximo año.

En cuanto al mercado laboral, Harker afirmó que la tasa de desempleo podría aumentar ligeramente, pero no mucho.

Reacción de los mercados

El Índice del dólar retrocedió ligeramente desde sus máximos diarios tras los comentarios. En el momento de escribir estas líneas, el DXY subió un 0.5% en el día, a 102.54.

- El par XAG/USD perdió más de un 4% esta semana y cayó a mínimos mensuales cercanos a los 22.65$.

- El Dólar se vio beneficiado por el mal humor de los mercados.

- Los mercados intentan descifrar los próximos movimientos de la Fed mientras los oradores emiten señales contradictorias.

El martes, el XAG/USD prosiguió su senda bajista y cayó a mínimos desde el 7 de julio. El USD medido por el DXY cotiza fuerte por encima de 102.50, pero unos rendimientos más bajos podrían limitar las ganancias. Todas las miradas se centran ahora en los datos de inflación del jueves.

Las palomas y los halcones de la Reserva Federal (Fed) se enfrentan públicamente, dejando a los inversores rascándose la cabeza. Michelle Bowman señaló que es probable que se produzcan más subidas. Al mismo tiempo, John Williams se mostró cómodo con la política monetaria de la Fed, afirmando que la entidad tiene la política donde quiere que esté. En la sesión del martes, Thomas Barkin no destacó nada y dijo: "No quiero predecir hacia dónde irán las tasas".

Según la herramienta FedWatch de CME, las expectativas de endurecimiento de la Reserva Federal siguen siendo bajas. Las probabilidades de una subida se sitúan cerca del 14% para la reunión de septiembre y aumentan cerca del 30% en noviembre. Sin embargo, estas probabilidades se verán probablemente afectadas por las cifras de inflación del jueves, que también dictarán el ritmo del mercado de bonos y del dólar. Cabe señalar que los metales no rentables tienden a tener una correlación negativa con la subida de las tasas de interés, por lo que los inversores seguirán de cerca los datos de inflación del jueves.

En este sentido, se espera que el Índice de Precios al Consumo (IPC) se acelere hasta el 30% interanual y que el IPC subyacente caiga hasta el 4.7% en el mismo mes.

Niveles del XAG/USD a vigilar

Con el índice de fuerza relativa (RSI) y la divergencia de convergencia de media móvil (MACD) cómodamente situados en territorio negativo en el gráfico diario, los vendedores del XAG/USD llevan la delantera. La pendiente descendente del Índice de fuerza relativa (RSI) cerca de 30.00 refuerza aún más este sentimiento negativo, al igual que el MACD, que muestra barras rojas, lo que indica un fortalecimiento del impulso bajista. Además, el metal está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos controlan firmemente el panorama general, dejando a los compradores tareas pendientes.

Niveles de soporte: 22.50$, 22.30$, 22.00$.

Niveles de resistencia: 23.20$ (SMA de 200 días), 23.50$, 23.70$, 24.00$.

XAG/USD Gráfiro diario

-638271075983450130.png)

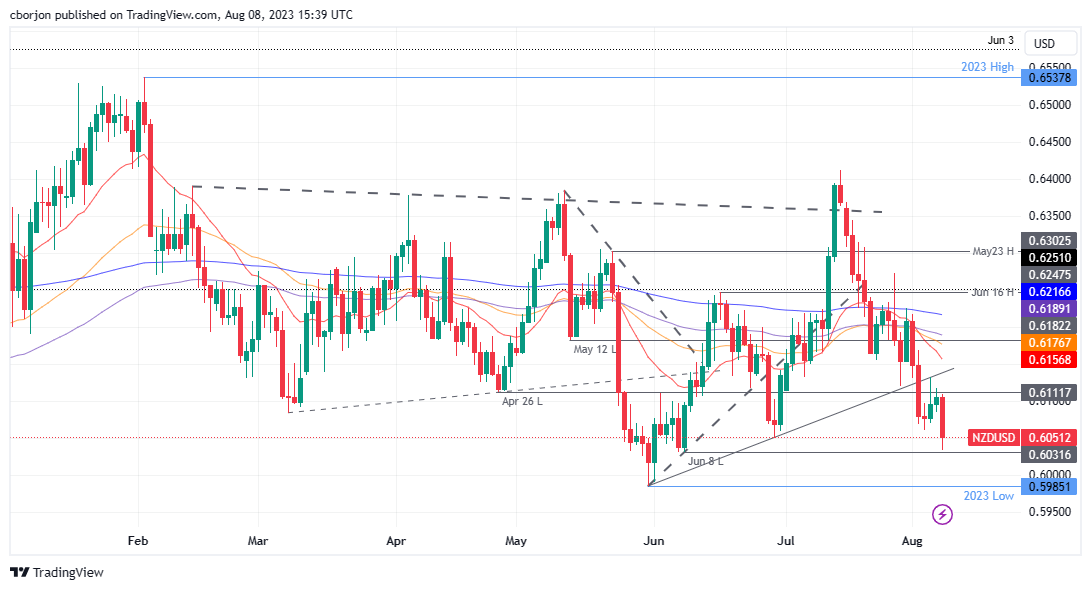

- El NZD/USD cae por debajo de 0.6100 ante la ralentización de la economía china.

- El déficit comercial de EE.UU. se redujo en junio, con las importaciones en su nivel más bajo en 1.5 años. La balanza comercial se reduce a 65.500 millones de dólares, ligeramente por encima de la estimación de 65.000 millones.

- Los operadores del NZD/USD esperan con impaciencia los próximos datos de inflación de China, y los datos de inflación de EE.UU. para julio siguen siendo un punto clave.

El NZD/USD cae bruscamente por debajo de 0.6100 después de que los datos de China muestren una débil recuperación económica tras el levantamiento de las restricciones de Covid-19 en el país, lo que desató la preocupación de los inversores. Por lo tanto, los operadores se prepararon para el estatus de refugio seguro del dólar estadounidense (USD), un viento en contra para el NZD/USD, que opera en 0.6051, perdiendo un 1%, después de alcanzar un máximo diario de 0.6109.

El USD - refugio seguro y los malos datos económicos chinos presionan al Dólar neozelandés por debajo de 0.6100

La sesión del martes se caracterizó por un sentimiento moderado, ya que las acciones mundiales cayeron. Los datos de la sesión asiática mostraron que China, la segunda mayor economía del mundo, está luchando por ganar tracción, lo que agrió el ánimo entre los inversores. Las importaciones y exportaciones chinas cayeron por debajo de las previsiones y de las lecturas de junio, lo que presionó al Gobierno para que aplicara estímulos adicionales.

La agenda económica de EE.UU. mostró que el déficit comercial se redujo en junio, y las importaciones alcanzaron su nivel más bajo en medio año, según reveló el Departamento de Comercio estadounidense. Las exportaciones se situaron en 247.500 millones de dólares, por debajo de los 247.000 millones de mayo, mientras que las importaciones cayeron a 313.000 millones, frente a los 316.100 millones del mes anterior. Por lo tanto, la balanza comercial se situó en 65.500 millones de dólares, un poco por encima de la estimación de 65.000 millones de dólares, pero por debajo de la lectura anterior de 68.300 millones de dólares.

El par NZD/USD alcanzó un mínimo diario tras la publicación de los datos estadounidenses, mientras que el Índice del Dólar (DXY), una medida que sigue la evolución del Dólar frente a una cesta de pares, avanza un 0.56%, hasta 102.650, lo que pesa sobre la tasa de cambio del dólar neozelandés (NZD).

Mientras tanto, los rendimientos de los bonos del Tesoro de EE.UU. están cayendo, ya que los oradores de los bancos centrales de EE.UU. cambiaron su tono hacia una postura política neutral, a excepción del gobernador de la Reserva Federal (Fed), Michell Bowman, diciendo que se necesitan más aumentos de tipos.

Una agenda económica ausente en Nueva Zelanda (NZ) dejaría a los operadores del NZD/USD inclinándose hacia los datos de inflación de China. Si el IPC chino prolonga su tendencia a la baja, la debilidad económica se acentuaría, lo que sugeriría que el NZD podría debilitarse aún más. En Estados Unidos, la publicación de los datos de inflación de julio es muy esperada por los participantes del mercado, ya que las estimaciones se mantienen sin cambios en comparación con los datos del mes pasado.

Análisis del precio del NZD/USD: Perspectiva técnica

El NZD/USD se volvió bajista desde que cayó por debajo de las medias móviles exponenciales (EMA) diarias y se acerca al mínimo del 8 de junio en 0.6031, que, una vez superado, el par podría poner a prueba el nivel 0.6000. La superación de este último nivel dejaría al descubierto el mínimo del año hasta la fecha en 0.5985. Si el NZD/USD supera ese nivel, la siguiente parada sería el mínimo diario del 10 de noviembre en 0.5840. Por otro lado, si los compradores del NZD/USD mantienen el par por encima de 0.6000, la primera resistencia sería la cifra de 0.6100, seguida del máximo del 4 de agosto en 0.6133.

Kit Juckes, estratega jefe de divisas de Société Générale, informa de que se necesita un gran soporte de tasas de interés para mantener la Libra esterlina.

Las expectativas de política monetaria siguen siendo el principal motor a corto plazo de las tendencias de las divisas

Las expectativas de política monetaria siguen siendo el principal motor a corto plazo de las tendencias de las divisas. Hay un profundo pozo de sentimiento negativo en torno al Reino Unido y la Libra, que ha estado en vigor desde la crisis financiera y aún más desde el referéndum del Brexit. Pero las preocupaciones a largo plazo sobre el crecimiento no pueden hacer que la Libra esterlina baje cada vez más en términos reales, sino que simplemente garantizan que se mantenga en un nivel inferior al que tenía antes.

El diferencial de tasas necesario para que la Libra esterlina supere hoy el nivel 1.30$ es mucho mayor que hace unos años. Esto no impedirá que GBP se muestre resistente por ahora, mientras el endurecimiento de la política monetaria siga sobre la mesa, pero una vez que las tasas hayan tocado techo, en EE.UU., el Reino Unido, la Eurozona y otros lugares, la GBP parecerá bastante vulnerable.

Ulrich Leuchtmann, Jefe de Análisis de Divisas y Materias Primas de Commerzbank, analiza cómo podría afectar al Yen la política japonesa.

La política monetaria y la política de divisas japonesas no han sido especialmente coherentes en la última década.

Por el momento -al menos hasta la próxima ronda de pagos de primas en invierno- no se producirá una espiral de precios salariales. Y eso, a su vez, es un argumento a favor de que el BoJ mantenga por ahora su política monetaria ultraexpansiva. El hecho de que ni el BOJ ni el MOF estén contentos con la debilidad del Yen no encaja en este panorama. Sin embargo, la política monetaria y cambiaria japonesa no ha sido especialmente coherente en las últimas décadas. Por lo tanto, no es ninguna sorpresa. Y no constituye un argumento alcista para el yen.

Si el Ministerio de Finanzas realmente quiere intervenir en algún momento, lo más probable es que lo haga "apoyándose contra el viento". Eso es lo que deduzco del pasado. Y "apoyarse en el viento" no es un argumento a favor de un fortalecimiento sostenido del Yen.

El viernes, el Oro incluso cayó durante un tiempo a un mínimo de 3 semanas y media de 1.925$ a pesar de la rebaja de la calificación de EE.UU.. Los economistas del Commerzbank comparan esta situación con la forma en que el Oro reaccionó a la primera rebaja de la calificación de EE.UU. hace unos doce años.

El precio del Oro, bajo presión pese a la rebaja de la calificación de EE.UU.

El precio del Oro bajó a pesar de la rebaja de la clasificación crediticia de EE.UU. por parte de una agencia de calificación. Esto contrasta con la forma en que el Oro reaccionó a la primera rebaja de la calificación de EE.UU. hace unos doce años, cuando el precio del Oro registró un nivel récord de 1.920$ sólo unas semanas más tarde, que no fue superado hasta el verano de 2020. En aquel momento, sin embargo, el Oro ya llevaba más de un año en una trayectoria alcista que había entrado en su fase final como consecuencia de la rebaja de la calificación.

La situación actual es difícilmente comparable: el máximo de este año ya se alcanzó hace tres meses, y el precio del Oro ha seguido una tendencia lateral desde mediados de mayo. La notable subida de los rendimientos provocada por la rebaja de la calificación ha generado incluso vientos en contra, al igual que el hecho de que el USD no pareciera impresionado e incluso se apreciara.

- El USD/MXN se deja arrastrar por la fuerta del Dólar en todos los frentes y sube a máximos de dos días en 17.24.

- El Índice del Dólar se dispara a 102.75, su nivel más alto desde el 03 de agosto.

- La aversión al riesgo domina los mercados a la espera del dato de inflación de EE.UU.

El USD/MXN ha subido con fuerza durante la mañana europea y los inicios de la sesión americana. El par ha pasado de operar en un mínimo diario de 17.07 a alcanzar máximos de dos días en 17.24.

El Dólar se impone en el mercado antes de las cifras de inflación de Estados Unidos

El Índice del Dólar (DXY) se ve beneficiado este martes por el clima de aversión al riesgo que domina los mercados después que China informara de un fuerte descenso en sus exportaciones e importaciones y que Moody's rebajara la calificación crediticia de 10 bancos pequeños y medianos a última hora de ayer. El USD se ha disparado en este contexto, elevándose desde la zona 102.05 de la apertura asiática hasta 102.75, máximo de tres días alcanzado al inicio de la sesión americana.

Estados Unidos ha publicado hoy su balanza comercial de junio, mostrando un déficit de -65.5B frente a loss -65B previstos. La balanza comercial de bienes ha retrocedido a -88.2B desde -87.8B. Previamente, el índice de confianza empresarial NFIB ha subido en julio a 91.9, su nivel más alto en ocho meses. Patrick Harker, presidente de la Fed de Filadelfia, ha comparecido hoy asegurando que "estamos en un punto en el que podemos ser pacientes y mantener las tasas estables, dejando que la política monetaria haga su trabajo".

Los operadores esperan ahora el evento clave de la semana, la inflación de Estados Unidos del mes de julio, que se publicará el jueves. Ese mismo día, Banxico anunciará su decisión sobre las tasas de interés, por lo que jueves y viernes pueden ser días altamente volátiles para el USD/MXN.

USD/MXN Niveles de precio

El Dólar se cotiza a estas horas frente al Peso mexicano sobre 17.23, ganando un 0.98% diario. Un impulso mayor puede llevar a 17.42, máximo del 3 y 4 de agosto. Por encima, el objetivo está en el nivel 17.50 antes de apuntar hacia el nivel psicológico de 18.00 y hacia el techo del mes de mayo en 18.07.

A la baja, el soporte inmediato aparece en el área de 17.00. Por debajo espera el mínimo de siete años y ocho meses registrado el 28 de julio en 16.62. Una ruptura de este nivel desencadenaría una bajada a la zona de 16.50 y la región de 16.30/35, donde están los mínimos de octubre de 2015.

Los economistas de Credit Agricole prevén que el par EUR/USD se mantenga en un rango límite debido a cuatro razones.

Momento incierto del giro moderado de la Fed

El giro de la Reserva Federal hacia una postura más moderada sigue siendo incierto, y esta ambigüedad podría mantener el soporte del USD en los próximos meses. Hasta que no haya una señal clara de la Fed, la fortaleza del USD podría continuar.

Pico de la Fed seguido de pico del BCE

Si la Fed alcanza su máximo, el BCE no tardará en hacer lo propio. Esto limitaría cualquier ampliación significativa del diferencial de tasas EUR/USD, limitando el potencial alcista del par EUR/USD.

Posible recesión económica en EE.UU. en el cuarto trimestre de 2023

Una recesión económica estadounidense en el cuarto trimestre de 2023 podría contribuir a los vientos en contra cíclicos mundiales. Esta situación podría complicar aún más la dinámica de las divisas entre el EUR y el USD.

Superación temporal del crecimiento en la Eurozona

Cualquier superávit del crecimiento de la Eurozona en relación con EE.UU. podría ser sólo temporal. Si esto ocurre, la fortaleza momentánea del Euro podría desaparecer pronto, manteniendo el par EUR/USD dentro de un rango.

- El EUR/USD repunta a la baja el martes.

- Se espera un descenso más sostenido una vez superado 1.0912.

El EUR/USD extiende el sesgo bajista hacia nuevos mínimos semanales cerca de 1.0930 el martes.

En caso de que las pérdidas se aceleren, al contado debería enfrentarse a una contención intermedia en las SMA de 55 y 100 días en 1.0925 y 1.0923, respectivamente, antes del mínimo de agosto hasta ahora en 1.0912 (3 de agosto). Una vez que se supere este último de manera convincente, el par podría embarcarse en un movimiento hacia el mínimo de julio en 1.0833 (6 de julio).

Mientras tanto, por debajo del máximo semanal de 1.1149 (27 de julio), el par corre el riesgo de seguir retrocediendo.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0748.

Gráfico diario del EUR/USD

El dólar estadounidense se ha recuperado del periodo de debilidad de principios/mediados de julio. Pero, ¿qué viene ahora? En opinión de Ulrich Leuchtmann, Director de Análisis de Divisas y Materias Primas de Commerzbank, tiene sentido fijarse en los rendimientos reales.

La economía de EE.UU. está mejor protegida frente a los vientos en contra que Europa

A raíz de Covid, en particular, se podría haber supuesto que algunas de las causas de la resistencia económica de EE.UU. podrían haber disminuido. Tal vez ya no sea tan fácil atraer a los consumidores estadounidenses al consumismo excesivo. Quizá -en su papel de empleados- estos consumidores ya no estén dispuestos a trabajar en condiciones que los europeos sólo podemos imaginar para los mercados en desarrollo. Suposiciones de este tipo son injustificadas desde la perspectiva actual.

Unos años de pandemia no han cambiado sustancialmente a los consumidores estadounidenses. Y, en consecuencia, la economía estadounidense está mejor protegida contra cualquier viento en contra que la europea. Eso significa que el gasto de capital en EE.UU. rinde más a largo plazo. Y eso hace que la divisa necesaria para hacer rendir el capital en EE.UU. -el Dólar- sea más deseable y, por tanto, más cara.

- El USD/JPY se fortalece para una nueva subida en medio de la cautela de los mercados antes de los datos del IPC estadounidense.

- Se espera que el S&P 500 abra a la baja, tras las señales negativas de los futuros durante la noche.

- Harker de la Fed dijo que el banco central está en el punto en que puede ser paciente y mantener las tasas estables.

El par USD/JPY se fortalece en torno a 143.00 para un nuevo movimiento hacia el norte en los primeros compases de la sesión neoyorquina. Se espera que el cruce continúe subiendo tras una ruptura de corto plazo, ya que el Dólar se fortalece antes de los datos del Índice de Precios al Consumo (IPC) de los Estados Unidos, que se publicarán el jueves a las 12:30 GMT.

Se espera que el S&P 500 abra a la baja, tras las señales negativas de los futuros durante la noche. El Índice del Dólar (DXY) registra un nuevo máximo de tres días en 102.70 y se espera que continúe su impulso en medio de un estado de ánimo optimista del mercado. El sentimiento de los mercados disminuye, ya que los inversores se muestran cautelosos a la espera de los datos de inflación de Estados Unidos.

Los inversores esperan una recuperación de la inflación general estadounidense, ya que los precios mundiales del petróleo se recuperaron con fuerza en julio. Esto obligaría a los responsables políticos de la Reserva Federal (Fed) a considerar la continuación de su agresiva racha de endurecimiento de las tasas. Una nueva subida de tipos de interés por parte de la Fed situaría las tasas de interés entre el 5.50 y el 5.75%.

Por su parte, el presidente de la Fed de Filadelfia, Patrick Harker, ofrece un comentario neutral sobre las perspectivas de las tasas de interés. La Fed se encuentra en un punto en el que puede ser paciente y mantener las tasas estables y dejar que las medidas de política monetaria que se han tomado hagan su trabajo".

En el frente del yen japonés, el resumen de opiniones del Banco de Japón (BoJ) sobre la política monetaria de julio transmitía que uno de sus miembros afirmaba que la consecución de una inflación del 2% de forma sostenible y estable parece haber quedado claramente a la vista. El BOJ dio más flexibilidad al control de la curva de rendimiento (YCC), lo que se traducirá en una contracción de las operaciones de compra de bonos.

La Agencia de Prensa Saudí (SPA) informó de que el gabinete saudí anunció que el Reino seguirá impulsando los esfuerzos de precaución de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) para apoyar la estabilidad del mercado mundial del petróleo.

Reacción del mercado:

Los precios del petróleo crudo rebotaron modestamente tras el informe, recortando sólo una pequeña fracción de sus pérdidas diarias. El precio del barril de WTI sigue bajando alrededor de un 2% y cotiza en 80.35$, tras haber caído brevemente por debajo de 80.00$. Los precios continúan mostrando un sesgo bajista, influenciados por un deterioro en el sentimiento de los mercados.

- El Dólar australiano retoma su rumbo bajista después de que China publicara las cifras de comercio de julio, que decepcionaron las expectativas.

- Los datos sugieren que la demanda china de materias primas australianas disminuirá.

- El Dólar estadounidense se aprecia por el aumento de las compras refugio tras los malos datos.

El martes, el Dólar australiano (AUD) registró nuevos mínimos mensuales contra el Dólar estadounidense (USD), luego de la publicación de datos comerciales chinos débiles que indican una menor demanda de materias primas australianas por parte de la segunda economía más grande del mundo y una desaceleración general de la economía mundial.

El par AUD/USD cotiza a la baja en 0.6550 al inicio de la sesión estadounidense.

Noticias sobre el Dólar australiano y movimientos en los mercados

- El Dólar australiano da marcha atrás y se hunde hasta nuevos mínimos del verano tras la publicación de los datos de la Balanza comercial de China, que muestran un descenso sustancial de las importaciones, las exportaciones y el superávit comercial.

- Los datos avivan el temor a que China se esté ralentizando, a que su burbuja inmobiliaria esté a punto de estallar y a que la economía mundial esté en declive.

- Indican una menor demanda de materias primas, especialmente del mineral de hierro, principal producto de exportación de Australia, tradicionalmente importado y utilizado para fabricar acero destinado a los enormes proyectos inmobiliarios y de infraestructuras de China.

- Medidas en dólares, las importaciones chinas cayeron un 12.4%, muy por debajo del descenso del 5.0% previsto por los economistas y de la caída del 6.8% del mes de junio anterior.

- En yuanes, las importaciones cayeron un 6.9%, frente al -2.5% previsto y el -2.6% anterior.

- Las exportaciones chinas en USD cayeron un 14,5% frente al -12,5% esperado y el -12.4% registrado en junio. En yuanes, las exportaciones bajaron un 9.2% frente al -8,9% previsto y el -8,3% anterior.

- La Balanza comercial china en USD arrojó un superávit de 80.600 millones de dólares frente a los 70.600 previstos y los 70.620 anteriores.

- En yuanes, la Balanza comercial arrojó un superávit de 575.500 millones, frente a los 625.250 millones previstos y los 491.250 millones anteriores.

- Los datos australianos mostraron una caída en territorio negativo de la Confianza del consumidor Westpac para agosto, que cayó al -0,4% desde el 2,7% de julio.

- Las condiciones empresariales del National Australia Bank (NAB) en julio bajaron a 10 desde 11 en junio, pero aún así superaron las estimaciones de 8. El indicador de confianza empresarial del NAB subió a 2 desde -1 previsto y -1 anterior.

- Los rendimientos de los Bonos del Tesoro de EE.UU. a 10 años volvieron a caer por debajo del 4,000%, al aumentar la demanda de Bonos del Tesoro de EE.UU. debido a la huida hacia la seguridad. Esto dio soporte al Dólar, cuyo Índice del dólar (DXY) subió un 0,5% el martes.

- Según Clifford Bennet, economista jefe de ACY Valores Bursátiles, la política de China de intentar diversificarse para no depender demasiado de las materias primas australianas es negativa a largo plazo para el dólar australiano.

- La economía australiana no se verá "salvada" como en el pasado por el supercrecimiento chino, según Bennet, de ACY.

- El par AUD/USD podría caer hasta 0,40, según David Llewellyn-Smith, estratega jefe del Fondo MB y MB Super.

- Llewellyn-Smith compara la situación actual de los mercados con la de los años 90, y compara China con Japón, que también experimentó un auge económico antes de alcanzar su punto álgido en los años 90, cuando estalló la burbuja inmobiliaria japonesa, poniendo fin a los buenos tiempos. Llewellyn-Smith prevé el mismo destino para China.

- Además, espera que el dólar mantenga su valor a medida que la revolución de la inteligencia artificial cree un boom tecnológico en EE.UU., al igual que ocurrió con la burbuja de las puntocom en los años noventa.

- El Dólar australiano ha estado en una posición débil desde que el RBA dejó la tasa de política monetaria sin cambios en el 4.1% la semana pasada, frente a la expectativa del mercado de una subida de 25 puntos básicos. En su comunicado, el RBA explicó que la decisión de mantener las tasas sin cambios les daría más tiempo para evaluar el impacto del endurecimiento de la política hasta la fecha y las perspectivas económicas.

- Dicho esto, no descartaron por completo la posibilidad de más subidas de tipos en el futuro: "Puede ser necesario un mayor endurecimiento de la política monetaria para garantizar que la inflación vuelva al objetivo en un plazo razonable, pero eso dependerá de los datos y de la evolución de la evaluación de los riesgos", señaló el RBA.

Análisis técnico del Dólar australiano

El par AUD/USD sigue una tendencia lateral en los gráficos a largo y medio plazo. El máximo de febrero en 0.7158 es un obstáculo clave que, si se supera, dará un tono más alcista a los gráficos a largo plazo.

El mínimo de 0.6458 establecido en junio es un nivel clave para los osos. Si se supera con decisión, los gráficos tendrían un tono más bajista. Actualmente, el precio está más cerca de este mínimo clave.

-638270939692698226.png)

Dólar australiano frente al Dólar estadounidense: Gráfico semanal

El precio ha roto limpiamente por debajo de la confluencia de medias móviles (MA) cerca de 0.6700, formada por la mayoría de las SMA principales: la de 50 semanas, la de 50 días y la de 100 días. La ruptura de este nivel clave de soporte y resistencia es una señal bajista.

-638270940118866343.png)

Dólar australiano frente al dólar estadounidense: Gráfico Diario

El AUD/USD también ha roto por debajo de los mínimos de junio en 0,6600, y es muy posible una continuación a la baja hacia los mínimos clave de mayo en 0.6460. Una ruptura decisiva por debajo de ellos abriría el camino a un movimiento a la baja hacia 0.6170 y los mínimos de 2022.

Debido a que el par se encuentra en una tendencia lateral en general, es impredecible, y las probabilidades no favorecen ni a los osos ni a los alcistas en general - ni el índice de fuerza relativa (RSI) proporciona mucha información en cualquiera de los plazos.

En términos técnicos, una "ruptura decisiva" consiste en una vela diaria larga, que perfora limpiamente por encima o por debajo del nivel crítico en cuestión y luego cierra cerca del máximo o mínimo del día. También puede significar tres días consecutivos al alza o a la baja que rompen limpiamente por encima o por debajo del nivel, con el último día cerrando cerca de su máximo o mínimo y a una distancia decente del nivel.

Preguntas frecuentes sobre el AUD

¿Qué factores determinan la cotización del Dólar australiano?

Uno de los factores más importantes para el dólar australiano (AUD) es el nivel de las tasas de interés que fija el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza comercial. El sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios (aversión al riesgo), también es un factor, siendo el apetito de riesgo positivo para el AUD.

¿Cómo afectan al Dólar australiano las decisiones del Banco de la Reserva de Australia?

El Banco de la Reserva de Australia (RBA) influye en el dólar australiano (AUD) fijando el nivel de las tasas de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2-3% ajustando las tasas de interés al alza o a la baja. Los tipos de interés relativamente altos en comparación con otros bancos centrales importantes sirven de soporte al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones de crédito, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

¿Cómo influye la salud de la economía china en el Dólar australiano?

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el AUD y sus pares.

¿Cómo influye el precio del mineral de hierro en el Dólar australiano?

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del Mineral de Hierro, por lo tanto, puede ser un impulsor del Dólar Australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del mineral de hierro cae. Precios más altos del mineral de hierro también tienden a resultar en una mayor probabilidad de una balanza comercial positiva para Australia, que también es positiva del AUD.

¿Cómo influye la balanza comercial en el Dólar australiano?

La Balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

"Creo que podemos estar en un punto en el que podemos ser pacientes y mantener las tasas estables y dejar que las medidas de política monetaria que hemos tomado hagan su trabajo", declaró el martes el Presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker.

Hablando sobre las perspectivas económicas en un acto organizado por el Philadelphia Business Journal, Harker mencionó que espera "sólo una modesta desaceleración de la actividad económica que irá acompañada de una lenta pero segura desinflación". Responderá a las preguntas del público.

Declaraciones destacadas del discurso:

Apuesto a que lo que quieren saber es qué vamos a hacer ahora. Desgraciadamente, no lo sé; depende de lo que nos digan los datos de aquí a nuestra próxima reunión en septiembre.

Hace diez días, el último informe sobre la inflación medida por el Índice PCE mostraba una continua desinflación interanual en el indicador general y una tendencia prometedora en el subyacente. Estamos avanzando contra la inflación. Ha sido un progreso lento, y estoy atento a cualquier reaparición de presiones sobre los precios. Mantenemos nuestro compromiso de volver a situar la inflación en el objetivo.

Espero que la inflación subyacente del IPC descienda a una tasa quizá ligeramente inferior al 4% interanual a finales de 2023, antes de caer por debajo del 3% el próximo año y estabilizarse en nuestro objetivo del 2% en 2025.

Sólo espero una modesta ralentización de la actividad económica que acompañe a una desinflación lenta pero segura. En otras palabras, nos veo en la senda del aterrizaje suave que todos esperamos y que ha resultado bastante esquivo en el pasado.

A falta de nuevos datos alarmantes de aquí a mediados de septiembre, creo que podemos ser pacientes y mantener las tasas estables y dejar que las medidas de política monetaria que hemos tomado hagan su trabajo.

En caso de que lleguemos a ese punto en el que podamos mantenernos estables, tendremos que seguir así durante un tiempo.

Reacción de los mercados:

El Índice del Dólar subió un 0.63% el martes y se acercó a máximos de agosto, cotizando en torno a los 102.70 puntos. Esta subida está impulsada por la aversión al riesgo.

- El DXY repunta y avanza hacia máximos semanales.

- Por encima de 102.84 se acerca al máximo de julio de 103.57.

El DXY se suma al avance del lunes y el martes cotiza cerca de máximos de julio por encima de 102.80.

El Índice del Dólar estadounidense prolonga el tono alcista de principios de semana y parece dispuesto a desafiar el máximo mensual de 102.84 (3 de agosto) más pronto que tarde. La ruptura de este nivel expone un probable movimiento hacia el máximo de julio de 103.57 (3 de julio), que parece apuntalado por la proximidad de la SMA clave de 200 días.

En general, mientras se mantenga por debajo de la SMA de 200 días (103.48), las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

- El par USD/CAD se acerca a 1.3475 mientras el Dólar sigue resistiendo.

- La debilidad de los precios del petróleo y las expectativas de una nueva subida de tipos de interés por parte de la Fed afectan al dólar canadiense.

- Se espera que el IPC general y el IPC subyacente de EE.UU. mantengan un ritmo del 0.2% en julio.

El par USD/CAD sube rápidamente hasta cerca de 1.3475 en la sesión europea en medio de la fortaleza del Dólar estadounidense y la venta masiva de los precios del petróleo. El CAD ofrece un movimiento perpendicular al alza en medio de la resistencia del Dólar de EE.UU. debido al estado de ánimo cauteloso del mercado antes de los datos del Índice de Precios al Consumo (IPC) de Estados Unidos para julio.

Los futuros del S&P 500 registran importantes pérdidas en la sesión de Londres, lo que refleja un sentimiento bajista en los mercados. Las acciones de EE.UU. se espera que abra con un tono bajista ya que la temporada de ganancias corporativas llega a su punto máximo. El Índice del Dólar estadounidense marca un nuevo máximo de tres días en 102.70, ya que los inversores esperan que el informe sobre la inflación de EE.UU. correspondiente al mes de julio sea contundente.

Según las estimaciones, el IPC general y el subyacente mDntuvieron un ritmo del 0.2%. El IPC general anual rebotó hasta el 3.3%, frente al 3.0% de junio. Por el contrario, la inflación subyacente, que excluye la volatilidad de los precios de los alimentos y el petróleo, se desaceleró ligeramente hasta el 4.7%, frente al 4.8% anterior. Se espera una recuperación de la inflación general estadounidense debido a la subida de los precios del petróleo en junio.

Mientras tanto, el CAD sufre presiones vendedoras, ya que el mercado laboral sigue débil en julio. El proceso de contratación se ralentiza bruscamente, ya que las empresas mantienen la cautela debido a las sombrías perspectivas económicas. Además, la tasa de desempleo aumentó hasta el 5.5%. Esto permitiría al Banco de Canadá (BoC) tomar una decisión sobre las tasas de interés sin cambios.

En cuanto al petróleo, los precios cayeron bruscamente hasta cerca de 80$, ya que los inversores esperan que la Reserva Federal (Fed) continúe endureciendo su política monetaria en medio de un mercado laboral tenso y expectativas de presiones inflacionistas. Cabe señalar que Canadá es el principal exportador de petróleo a Estados Unidos y los bajos precios del petróleo repercuten en el Dólar canadiense.

Apetito de riesgo y ganancias del Dólar. Los economistas de Scotiabank analizan las perspectivas del Dólar.

El USD se mantiene firme mientras los valores caen por los bancos, los impuestos extraordinarios italianos y la debilidad del comercio chino

El débil sentimiento de riesgo sigue ensombreciendo el mercado de divisas. Las noticias sobre la debilidad de los datos del comercio chino lastraron el sentimiento de los mercados asiáticos y los precios de las materias primas, que se sumaron a los vientos en contra derivados de la rebaja de la clasificación crediticia de los bancos regionales de EE.UU. anunciada el lunes por Moody's. La decisión de Italia de imponer un impuesto extraordinario sobre los beneficios de la banca nacional ejerció una presión adicional sobre los valores.

El Dólar está cotizando al alza, revirtiendo parte de las pérdidas sufridas la semana pasada por los datos de empleo en EE.UU.. Es probable que el DXY siga avanzando en la zona superior de 102, siempre que el trasfondo de riesgo no se deteriore aún más.

El par EUR/USD retrocede hasta la zona de 1.0950. Los economistas de Scotiabank analizan las perspectivas del par.

Los soportes de la tendencia y la media móvil convergen en la zona de 1.0925/30

El Euro parece débil, pero el margen de pérdidas debería seguir siendo relativamente limitado tras el sólido rechazo la semana pasada del soporte de la tendencia en la zona inferior de 1.09.

Los soportes de la tendencia y de las medias móviles (50 y 100 días) convergen en la zona de 1.0925/30 y proporcionan al Euro un soporte sólido.

Resistencia en 1.10 y -más firme- en 1.1045/50.

Leer: Es improbable que el EUR/USD se aleje del rango 1.09-1.11 este mes – ING

- El EUR/JPY continúa avanzando y se acerca a 158.00.

- Alrededor d e 158.05 emerge el máximo de 2023.

El EUR/JPY gana velocidad y se acerca al nivel clave de 158.00 el martes.

De momento, la continuación del impulso alcista parece probable con el objetivo inicial aún en el máximo de 2023 en 158.04 (21 de julio). La ruptura de este nivel expone un movimiento hacia el nivel redondo de 160.00.

De momento, la perspectiva positiva a largo plazo parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 146.78.

EUR/JPY gráfico diario

Los economistas de Société Générale analizan las perspectivas de la Libra antes de los datos del PIB británico del segundo trimestre que se publicarán el viernes.

La estacionalidad de la Libra es bajista

El PIB británico del segundo trimestre y el IPC estadounidense decidirán si la recuperación de la GBP/USD tiene recorrido esta semana.

El EUR/GBP debería permanecer en un rango entre 0.8550 y 0.8655 hasta que se publiquen los datos del PIB el viernes.

La estacionalidad de la Libra esterlina es bajista.

Prevemos un crecimiento del PIB en el segundo trimestre del 0.1% intertrimestral (0.3% interanual), igual que en el primer trimestre, gracias a un rebote del crecimiento del PIB en junio del 0.2% tras la contracción del -0.1% en mayo. El BoE prevé un crecimiento en torno al 0.2% en el primer semestre y una tasa similar a corto plazo.

El índice de confianza empresarial de NFIB ha subido 9 décimas en la lectura de julio, elevándose a 91.9 frente a los 91 de junio y alcanzando su nivel más alto desde el pasado noviembre.

La cifra mejora las expectativas del consenso, que esperaban que el indicador retrocediera a 90.6. Este es el tercer mes consecutivo en que el NFIB repunta.

Dólar reacción

El Índice del Dólar (DXY) ha subido tras los datos, impulsándose a 102.57, nuevo máximo de dos días. Al momento de escribir, el billete verde cotiza sobre 102.56, ganando un 0.48% diario.

- El Dólar estadounidense repunta frente a sus principales pares en una huida mundial hacia activos refugio.

- Hoy se publicarán datos de segundo orden procedentes de Estados Unidos.

- El Índice del Dólar vuelve a situarse en un nivel clave para la continuación de la recuperación.

El Dólar estadounidense (USD) logró evitar un desplome el lunes al cerrar marginalmente en verde, evitando un posible rechazo técnico en el Índice del Dólar (DXY). Mientras tanto, este martes el Dólar vuelve a verse favorecido después de que las cifras de las importaciones chinas se desplomaran aún más que durante la pandemia. Esto desencadena cierto flujo de aversión al riesgo, con el Dólar como refugio seguro y los bonos estadounidenses en oferta.

En el frente económico, se ha publicado el Índice de Optimismo de la Federación Nacional de Empresas Independientes (NFIB), que ha subido a 91.9 en julio desde 91, alcanzando su nivel más alto en ocho meses. Más adelante se conocerá el Índice de Optimismo Económico del Instituto TechnoMetrica de Política (TIPP). Además, Patrick Harker, de la Reserva Federal de Filadelfia, y Thomas Barkin, de la Reserva Federal de Richmond, serán los encargados de presentar las cifras del Índice de Precios al Consumo (IPC) de EE.UU. que se publicarán a finales de esta semana.

Resumen diario: El Dólar domina mientras los inversores se alejan del Yuan

- El Índice de Optimismo de la Federación Nacional de Empresas Independientes (NFIB), ha subido a 91.9 en julio desde 91, alcanzando su nivel más alto en ocho meses.

- A las 12:15 y 12:30 GMT, intervendrán Patrick Harker del Banco de la Reserva de Filadelfia y Thomas Barkin, de la Fed de Richmond. Atentos a los comentarios moderados que podrían sumarse a los del miembro de la Fed, John Williams. Si hay más comentarios a favor de recortes en 2024, podría ser que la Fed esté preparando a los mercados para un discurso muy moderado en el Simposio anual de Jackson Hole del 24 al 26 de agosto.

- Alrededor de las 12:30 GMT, se espera que la balanza comercial de bienes y servicios de junio arroje un déficit ligeramente menor, pasando de 69.000 a 65.000 millones de dólares. También se publicará la balanza comercial de bienes de Estados Unidos, que se situó en 87.800 millones de dólares en mayo.

- El último gran lote de datos se espera alrededor de las 14:00 GMT con el Índice de Optimismo Económico del Instituto TechnoMetrica de Política (TIPP) para agosto que se espera que suba de 41.3 a 43. Se espera que los inventarios mayoristas estadounidenses de junio se mantengan sin cambios en el -0.3%.

- El Departamento del Tesoro estadounidense está a punto de intervenir de nuevo en los mercados con una subasta de letras a 52 semanas y una colocación de letras a 3 años.

- El índice japonés Topix tocó la campana de cierre justo a tiempo para cerrar este martes con una subida del 0.34%. El índice chino Hang Seng cayó cerca de un 2% debido a las débiles cifras de las importaciones chinas. Las acciones europeas y estadounidenses se ven arrastradas por el temor a una recesión mundial.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 86.5% la posibilidad de que la Fed haga una pausa en las subidas en su reunión de septiembre.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza en el 4.01% y continúa su caída del lunes. La bajada de la tasa de referencia se debe a la demanda de bonos este martes, ya que los temores a una recesión mundial se han disparado tras las débiles cifras de importación de China. Los inversores están comprando bonos estadounidenses, lo que ha disparado los precios de los bonos. El rendimiento de los bonos está inversamente correlacionado con el precio de los bonos, por lo que los rendimientos están cayendo mientras que los precios de los bonos suben.

Análisis Técnico del Índice del Dólar: 102.47 nivel crucial

El Dólar estadounidense vuelve a estar en verde después de evitar un colapso técnico, que podría haberse puesto feo según el análisis técnico del Índice del Dólar (DXY) del lunes. Los alcistas del Dólar intentaron romper por encima de la media móvil simple de 100 días en torno a 102.30, pero fueron rechazados y vieron cómo se evaporaban todas sus ganancias del día al sonar la campana de apertura estadounidense. Este martes, la afluencia de refugio seguro sitúa al DXY de nuevo por encima de 102.30 con la posibilidad de superar la SMA de 55 días en 102.48.

Al alza, 102,31 sigue siendo un nivel clave que hay que vigilar en la media móvil simple (SMA) de 100 días y necesita un cierre diario por encima para convertirse en soporte en el futuro. Incluso si el DXY logra romper y cerrar por encima de ese nivel, los alcistas del Dólar aún no están fuera de peligro, ya que la SMA de 55 días se encuentra justo por encima, en 102.48. Dos niveles clave deben romperse y cerrarse por encima con el fin de evitar cualquier retroceso grande antes de apuntar a 103 al alza.

A la baja, los osos del Dólar defenderán la misma SMA de 100 días mencionada en 102.31 e intentarán provocar un rechazo firme, como casi ocurrió el lunes. La tendencia alcista de mediados de julio se romperá cuando los osos logren situar el precio por debajo de 101.74, que es el mínimo del viernes pasado. Una vez que esto ocurra, la probabilidad de que el DXY vuelva a caer por debajo de 100 es bastante alta.

Preguntas frecuentes sobre el dólar

¿Qué es el dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6,6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Según la encuesta mensual del Banco Central Europeo (BCE) sobre las expectativas de inflación de los consumidores, los precios de la zona euro prolongaron su impulso a la baja en junio.

La inflación a tres años se sitúa en el 2.3%

"La inflación a 12 meses es vista en el 3.4% frente al 3.9% previsto en mayo".

"Inflación a tres años en el 2.3% frente al 2.5% previsto en mayo".

"Las expectativas de crecimiento de los ingresos nominales en los próximos 12 meses se mantuvieron sin cambios, mientras que las expectativas de crecimiento del gasto nominal disminuyeron aún más."

"Las expectativas de crecimiento económico para los próximos 12 meses se hicieron ligeramente menos negativas, mientras que la tasa de paro esperada para dentro de 12 meses no varió."

"Las expectativas de crecimiento del precio de la vivienda en los próximos 12 meses se mantuvieron sin cambios, mientras que las expectativas de tipos de interés hipotecarios a 12 meses vista disminuyeron ligeramente."

Reacción del mercado

El EUR/USD está probando mínimos intradía cerca de 1.0970 tras la publicación de los resultados de la encuesta mencionada. Actualmente, el par cotiza en 1.0972, con una caída del 0.25% en el día.

Esto es lo que debe saber para opear hoy martes 8 de agosto:

Tras la agitación del lunes, los mercados se volvieron cautelosos el martes. Respaldado por los flujos de refugio seguro, el Dólar ganó fuerza frente a sus rivales al inicio de la sesión europea. Los inversores seguirán atentos a los comentarios de los banqueros centrales. Más tarde, en la agenda económica estadounidense se publicarán los datos de la balanza comercial de bienes de junio y el Índice de optimismo económico IBD/TIPP de agosto.

En la sesión asiática, los datos de China revelaron que el superávit comercial aumentó hasta los 80.600 millones de dólares en julio, frente a los 70.600 millones de junio. Sin embargo, las exportaciones y las importaciones cayeron un 14.5% y un 12.4% anuales, respectivamente. Mientras tanto, Moody's anunció a última hora del lunes que había recortado la clasificación crediticia de 10 bancos estadounidenses pequeños y medianos. Como reflejo del mal humor de los mercados, los futuros de los índices bursátiles estadounidenses cotizan en terreno negativo a primera hora del martes.

Precio del Dólar hoy

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas hoy. El Dólar estadounidense fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.21% | 0.23% | 0.46% | 0.79% | 0.37% | 0.81% | 0.14% | |

| EUR | -0.21% | 0.02% | 0.27% | 0.59% | 0.16% | 0.59% | -0.08% | |

| GBP | -0.24% | -0.01% | 0.23% | 0.57% | 0.13% | 0.56% | -0.10% | |

| CAD | -0.47% | -0.25% | -0.21% | 0.36% | -0.08% | 0.35% | -0.32% | |

| AUD | -0.81% | -0.59% | -0.57% | -0.34% | -0.43% | 0.02% | -0.67% | |

| JPY | -0.38% | -0.15% | -0.11% | 0.07% | 0.45% | 0.44% | -0.24% | |

| NZD | -0.80% | -0.59% | -0.57% | -0.34% | 0.00% | -0.43% | -0.67% | |

| CHF | -0.13% | 0.07% | 0.09% | 0.33% | 0.66% | 0.24% | 0.67% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El EUR/USD se recuperó por encima de 1.1000 a primera hora de la mañana europea, pero no logró mantener su impulso alcista. Al momento de escribir, el par cotiza en terreno negativo por debajo de 1.0980.

El GBP/USD se acercó a 1.2700 en la sesión europea del lunes, pero logró terminar el día en territorio positivo, ya que el USD perdió fuerza durante el horario de comercio estadounidense. Sin embargo, tras encontrar resistencia en 1.2800, el par retrocede hasta la zona de 1.2750 el martes.

El AUD/USD se vio sometido a una fuerte presión bajista tras los decepcionantes datos chinos de la sesión asiática del martes. El par sigue presionado a la baja y cotiza a un paso del mínimo de dos meses que marcó en 0.6513 la semana pasada. Del mismo modo, el NZD/USD pierde un 0.8% en lo que va de día y cotiza en su nivel más bajo desde finales de junio, en torno a 0.6050.

El USD/JPY registró modestas ganancias el lunes y mantuvo su impulso alcista el martes. El par opera por última vez unos pocos puntos por encima de 143.00. Los datos de Japón mostraron que el Eco Watchers Survey - Outlook mejoró a 54.1 en julio desde 52.8 en junio.

El precio del Oro se mantiene a la baja y fluctúa cerca de los 1.930$ tras registrar pequeñas pérdidas diarias el lunes. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cae casi un 2% en el día y se sitúa en torno al 4%, lo que ayuda al XAU/USD a limitar sus pérdidas por el momento.

El Bitcoin sigue fluctuando cerca de los 29.000$ y el Ethereum se mueve lateralmente en torno a los 1.800$.

El Euro se mantiene estable en 1.10. El Dólar australiano se acerca a 0.65. Los economistas de Société Générale analizan las perspectivas de los pares EUR/USD y AUD/USD

AUD/USD podría volver al mínimo de mayo/junio de 0.6458

El par EUR/USD ignoró en su mayor parte la debilidad del Yen y el Yuan, pero podría luchar por aferrarse a 1.10 ante el retroceso de las acciones y los rendimientos europeos.

El Dólar australiano es el que más ha caído en el G10 tras la caída de las importaciones chinas. Podría producirse una vuelta al mínimo de mayo/junio de 0.6458.

Leer: Es improbable que el EUR/USD se aleje del rango 1.09-1.11 este mes – ING

El EUR/USD cayó por debajo de la señal de 1.10. Sin embargo, en opinión de los economistas de ING, el par se mantendrá entre los niveles de 1.09 y 1.11.

Será difícil que el EUR/USD salga de su rango de cotización

Parece que el par EUR/USD ha logrado sortear lo peor (salvo nuevos picos de volatilidad) de la venta masiva de bonos estadounidenses con relativa facilidad, señal de que los mercados siguen reacios a dejar escapar una divisa cíclica como el Euro en el actual entorno de mercado (a pesar del deterioro de las perspectivas para la economía de la eurozona) y de que el margen para una gran recuperación del Dólar sigue siendo estrecho, dado que los mercados esperan ahora que la Fed haya terminado con el endurecimiento monetario.

Habíamos advertido a nuestros lectores de que agosto podría ser un mes sin dirección para el EUR/USD: las cosas pueden cambiar (hay que seguir de cerca la evolución del conflicto entre Rusia y Ucrania, por citar un ejemplo), pero hasta ahora no hemos recibido ningún indicio fuerte de que el EUR/USD pueda alejarse materialmente de un rango de 1.09-1.11 este mes.

La probabilidad de una mayor debilidad en el GBP/USD ahora parece mitigada según el economista de UOB Group Lee Sue Ann y el estratega de mercados Quek Ser Leang.

Perspectiva 24 horas: La Libra cotizó ayer entre 1.2714 y 1.2789, más estrecho que nuestro rango esperado de 1.2700/1.2800. El tono subyacente ha mejorado un poco y es probable que suba. En vista de la leve presión alcista, es improbable que cualquier avance amenace la resistencia principal de 1.2830 (la resistencia menor está en 1.2800). Soporte en 1.2755, seguido de 1.2725.

Próximas 1-3 semanas: Mantenemos una opinión negativa sobre la Libra desde hace más de una semana. En nuestro último análisis del viernes pasado (04 de agosto, par en 1.2715), señalábamos que el impulso bajista se había relajado un poco, aunque indicábamos que existía la posibilidad de que cayera más hasta 1.2580. Sin embargo, sólo una ruptura de 1.2830 (sin cambios en el nivel de 'fuerte resistencia') indicaría que la debilidad de la Libra se ha estabilizado.

El interés abierto en los mercados de futuros del petróleo crudo se redujo por segunda sesión consecutiva el lunes, ahora en unos 10.500 contratos según las lecturas preliminares de CME Group. El volumen, en cambio, retomó la tendencia alcista y aumentó en unos 9.700 contratos.

WTI: Las subidas parecen limitadas por encima de 83.00$

Las pérdidas del lunes en los precios del WTI se produjeron en tándem con la disminución del interés abierto, lo que resta algo de fuerza a la perspectiva de nuevos descensos a muy corto plazo. De momento, el máximo de 2023 en 83.49$ (12 de abril) sigue limitando las subidas para los alcistas del petróleo crudo.

Teniendo en cuenta las cifras avanzadas de CME Group para los mercados de futuros del Gas Natural, el interés abierto cayó por tercera sesión consecutiva el lunes, esta vez en unos 15.800 contratos. Por otro lado, el volumen invirtió dos retrocesos diarios consecutivos y aumentó en unos 268.300 contratos, el mayor aumento diario desde el 15 de junio.

El Gas Natural se enfrenta al próximo obstáculo cerca de los 2.90$

El marcado repunte del lunes en los precios del Gas Natural vino acompañado de una reducción del interés abierto, lo que indica que de momento no se ven favorecidas las ganancias adicionales. Sin embargo, la fuerte acumulación de volumen deja la puerta abierta a una posible prueba del máximo de junio cerca de la señal de 2.90 dólares por MMBtu (28 de junio).

Los datos preliminares de CME Group para los mercados de futuros del Oro indican que los inversores recortaron sus posiciones de interés abierto por tercera sesión consecutiva el lunes, esta vez en sólo 729 contratos. El volumen hizo lo propio y bajó en unos 55.600 contratos.

El Oro se consolida a corto plazo