- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El gobernador del Banco de Reserva de Nueva Zelanda, Adrian Orr, ha declarado que la inflación subyacente es demasiado alta y que las expectativas son elevadas.

El máximo responsable del banco central interviene ante el Comité de Finanzas y Gastos para tratar asuntos relacionados con la Declaración de Política Monetaria de febrero.

Notas clave

- La recuperación de la actividad puede aumentar la presión inflacionista.

- Las condiciones monetarias deben endurecerse aún más.

Mientras tanto, el par NZD/USD se ofrece tras las Minutas del FOMC estadounidense y cotiza en mínimos de sesión desde 0.6203 hasta 0.6223.

- Los osos del NZD/USD están en la ciudad con un dólar estadounidense más fuerte.

- El RBNZ adoptó un tono de línea agresiva, pero predominan los datos estadounidenses.

El par NZD/USD ha subido un 0.11%, pero se ha visto presionado tras la publicación de las actas del Comité Federal de Mercado Abierto, en las que algunos participantes se mostraban a favor de subir los tipos 50 puntos básicos, lo que ha provocado una subida del dólar, pero ha dejado el rendimiento del Tesoro estadounidense relativamente estable.

Mercados se han visto obligados a reevaluar las expectativas de tipos de interés, no sólo al alza, sino también cuestionando la opinión de que una vez que se alcancen los tipos máximos, los bancos centrales pasarán rápidamente a recortar los tipos de interés", dijeron los analistas de ANZ Bank en una nota el jueves por la mañana en Asia.

Los primeros indicios para 2023 son que la actividad económica es más resistente de lo que sugieren los datos del cuarto trimestre y que el endurecimiento monetario aún no está afectando a la actividad económica en general". La resistencia económica es digna de elogio, pero los bancos centrales se sienten incómodos con los niveles actuales de gasto agregado y demanda del mercado laboral''.

Necesitan mantener una postura de línea dura y aún no están en condiciones de declarar que los tipos de interés son "suficientemente restrictivos". Si los próximos datos de febrero en EE.UU. confirman la solidez de la actividad económica, es difícil que el riesgo se recupere a corto plazo''.

El mercado espera que el dato principal de enero se mantenga en el 5,0% interanual, en línea con el mes anterior", señalan los analistas de Rabobank, "lo que reforzaría la preocupación de que la tendencia a la baja de los indicadores de inflación se haya estancado".

Unos datos en línea con las expectativas del mercado reforzarían la opinión de que la Fed tendrá que esforzarse más para que la inflación vuelva a su nivel objetivo. Actualmente, las tasas implícitas del mercado apuntan a un máximo de los fondos de la Fed cercano al 5.33%''.

A nivel nacional, el tono general de la declaración de ayer del Banco de Reserva de Nueva Zelanda siguió siendo de línea dura, y cabe destacar que se decantaron firmemente por la economía en lugar de por las emociones, según explicaron hoy los analistas de ANZ Bank.

También destacaron los riesgos inflacionistas a largo plazo que rodean la recuperación del ciclón, que hablan de una actividad más fuerte y un OCR más alto. Todavía no hay suficiente información disponible, pero con el tiempo, eso podría jugar a favor de la fortaleza del NZD en las próximas reuniones''.

- Las Minutas mostraron que algunos funcionarios de la Reserva Federal querían una subida de tasas de 50 puntos básicos.

- Las preocupaciones de los responsables políticos están vinculadas a un mercado laboral tenso y los riesgos de inflación comentados se inclinan al alza.

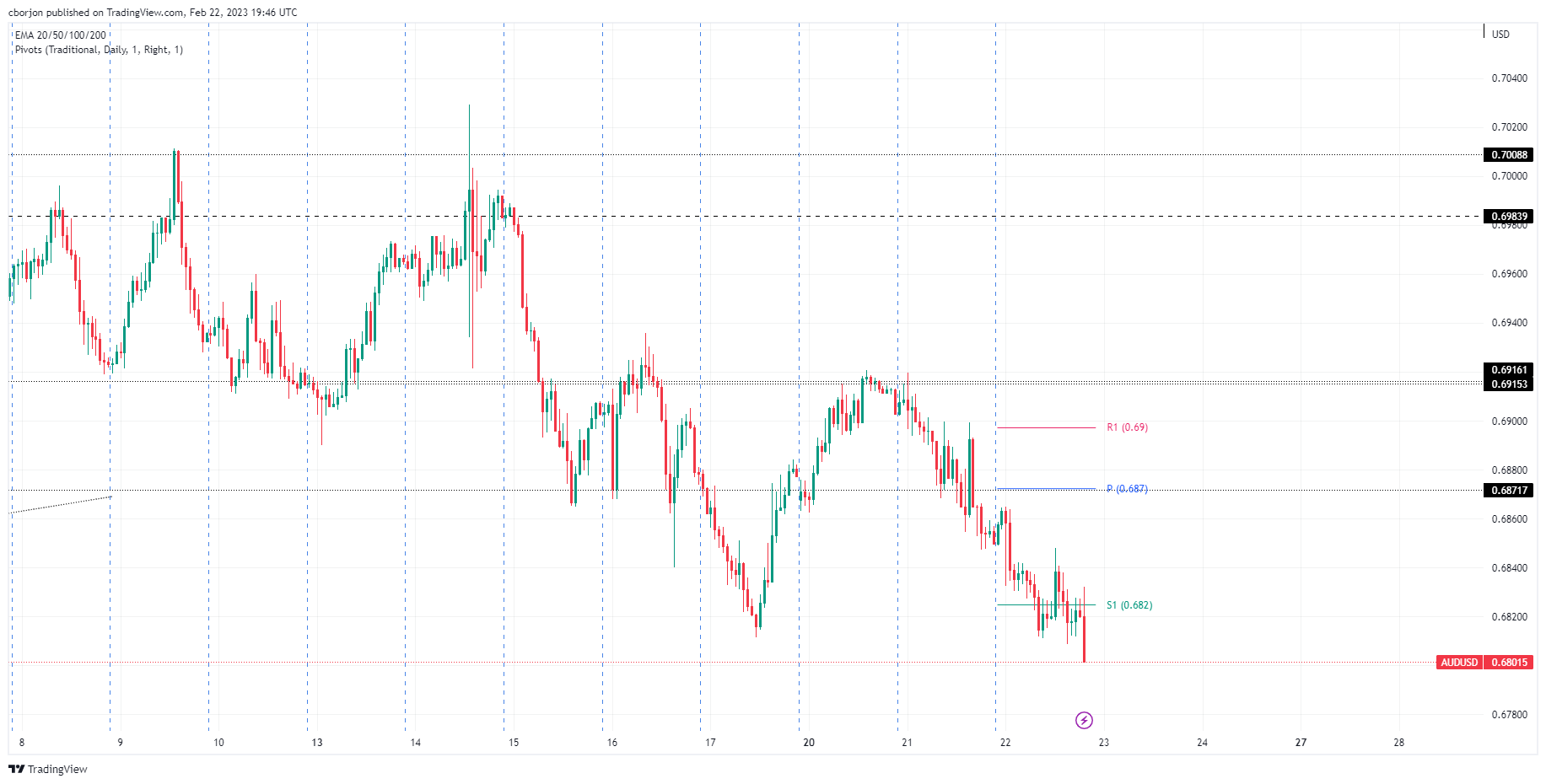

- Análisis del precio del AUD/USD: Repuntó hacia 0.6830 antes de invertir su trayectoria y tocar un nuevo mínimo semanal en torno a 0.6801.

El AUD/USD prolongó sus pérdidas durante la sesión del miércoles y cayó cerca del mínimo del día de 0.6808 tras la publicación de las actas del Comité Federal de Mercado Abierto (FOMC), que revelaron que "pocos participantes" estaban a favor de una subida de tasas de 50 pb. En el momento de escribir estas líneas, el par AUD/USD opera en 0.6826.

Resumen de las actas del FOMC

El FOMC reveló en sus actas que algunos responsables de la Reserva Federal querían una subida de tipos más agresiva, y en las actas se citaba que "unos pocos participantes estaban a favor de subir los tipos 50 puntos básicos". Además, todos los miembros del consejo de la Fed estaban de acuerdo en que se necesitaban más subidas de tipos para alcanzar el objetivo de la Fed y que la reducción del balance financiero continuaría según el plan.

Los responsables dela Fed reiteraron que los riesgos de inflación siguen sesgados al alza, como la reapertura de China y la invasión rusa de Ucrania, y reiteraron que el mercado laboral sigue ajustado. Los participantes afirmaron que las perspectivas económicas están lastradas a la baja, y algunos participantes vieron perspectivas de recesión en 2023.

Reacción del AUD/USD a las Minutas del FOMC

El gráfico de 1 hora del AUD/USD muestra un repunte hacia 0.6832 antes de que el AUD/USD invirtiera su curso, rompiendo al sur del punto pivote diario S1 en 0.6825. Hay que decir que la volatilidad ha aumentado y, tras alcanzar un mínimo de 0.6808, el AUD/USD está cayendo con fuerza, con la vista puesta en una ruptura por debajo de 0.6700.

Gráfico de 1 hora del AUD/USD

AUD/USD Niveles técnicos clave

- El precio del oro sigue una tendencia bajista y las Minutas del FOMC han alimentado las ventas masivas.

- El gráfico semanal del oro muestra un soporte cerca del nivel de retroceso de fibonacci del 78.6% en 1.807$.

El precio del oro está bajo presión en torno a un 0.3% en el día y sigue en manos de los osos tras la publicación de las primeras Minutas del Comité Federal de Mercado Abierto de 2023.

Las actas fueron publicadas por lo que los inversores han estado buscando más información sobre la trayectoria a corto plazo de la política y cualquier comentario sobre la posibilidad de que la Reserva Federal vuelva a subidas de 50 puntos básicos. Las actas mostraron que algunos participantes se habían mostrado a favor de subir las tasas en 50 puntos básicos, lo que ha puesto una oferta en el Dólar de EE.UU., pero dejó el Rendimiento del Tesoro de EE.UU. relativamente estable. Esto ha dejado el precio del Oro un poco presionado en torno al mínimo del día cerca de 1.825,54 dólares después de que el metal amarillo cayera desde un máximo de 41.846,05 a principios de día.

Por su parte, los analistas de Rabobank, teniendo en cuenta la fortaleza de los últimos datos económicos, explicaron que los comentarios actuales de los funcionarios de la Fed pueden ser más próximos en términos de proporcionar pistas para la próxima reunión del FOMC del 23 de marzo, que las actas del 1 de febrero.

En este sentido, el presidente de la Fed de San Luis, James Bullard, reforzó el sentimiento de línea dura antes de las actas de la Fed del miércoles. Bullard afirmó que la Fed tiene que conseguir que la inflación se sitúe en una senda sostenible hacia su objetivo del 2% este año o se arriesga a que se repita lo de los años setenta, cuando hubo que subir repetidamente los tipos de interés. '

De cara al resto de la semana, en cuanto a los próximos datos publicados, el consenso del mercado apunta a la fortaleza de los datos de consumo y gasto personal, señal de una fuerte demanda interna. ''La medida de inflación favorita de la Fed, el deflactor PCE, también se publicará esta semana'', explican los analistas de Rabobank.

El mercado espera que el dato principal de enero se mantenga en el 5,0% interanual, en línea con el mes anterior. Esto reforzaría la preocupación de que la tendencia a la baja de los indicadores inflacionistas se haya estancado. Unos datos en línea con las expectativas del mercado reforzarían la opinión de que la Fed tendrá que esforzarse más para volver a situar la inflación en su nivel objetivo. Actualmente, las tasas implícitas del mercado apuntan a un máximo de los fondos de la Fed cercano al 5.33%''.

Análisis técnico del oro

El gráfico semanal del oro muestra un soporte cerca del nivel de retroceso de fibonacci del 78.6% en 1.807$. El mercado se encuentra en la parte trasera de la tendencia alcista anterior y en la parte delantera de la tendencia bajista como se ilustra arriba, por lo que ofrece un sesgo bajista a la estructura de soporte dicho y mostrado.

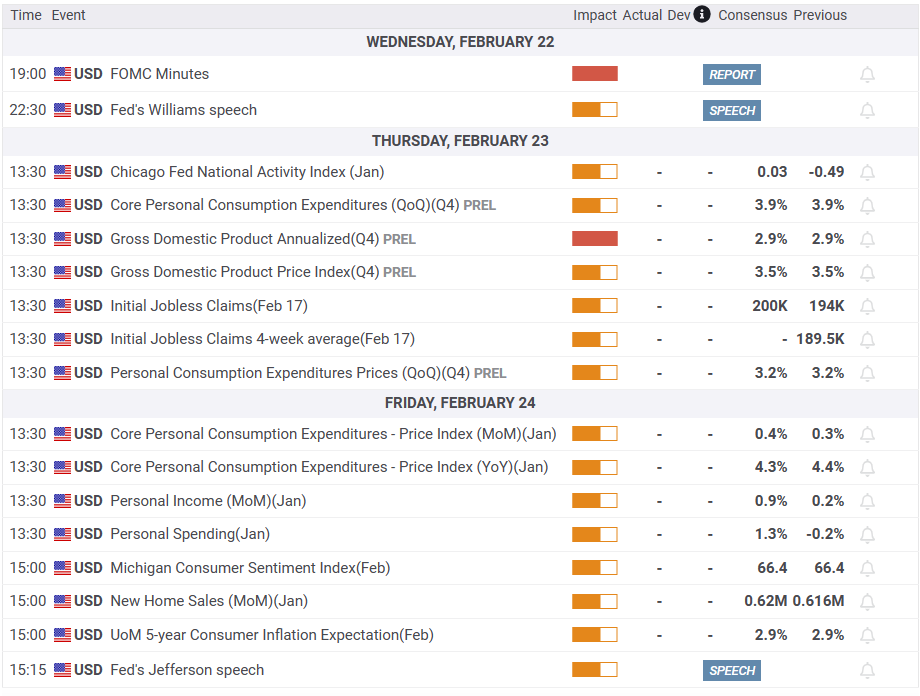

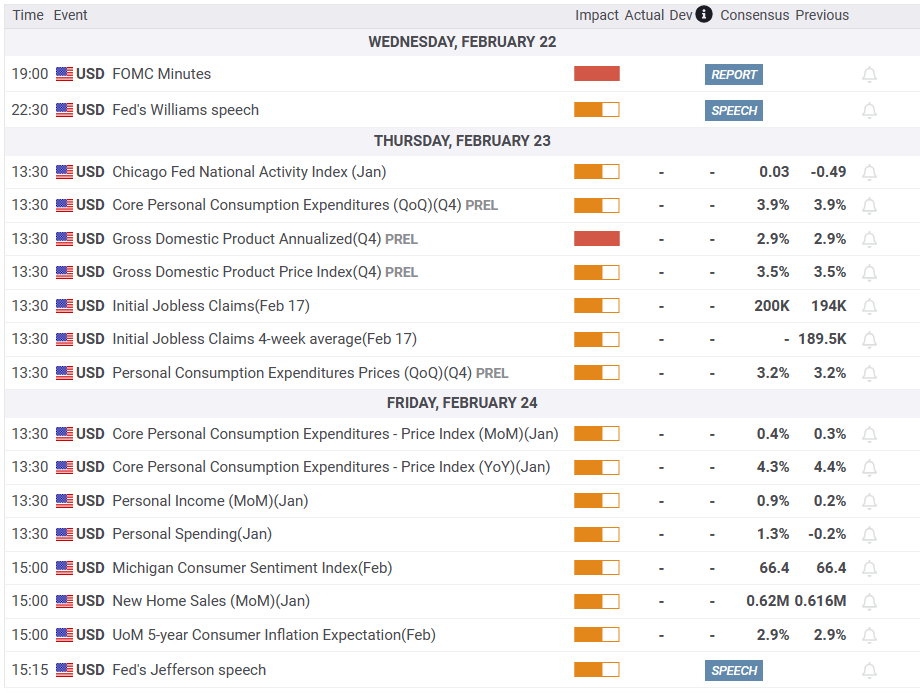

Lo que debe tener en cuenta el jueves 23 de febrero:

El dólar estadounidense mantuvo su sesgo de halcón, acelerando su avance al final de la sesión americana y tras conocerse las actas de la reunión del Comité Federal de Mercado Abierto (FOMC). El documento mostró que unos pocos participantes estaban a favor de una subida de tasas de 50 puntos básicos (pb), mientras que algunos creían que existía un elevado riesgo de recesión en 2023. Más relevante aún, todos los participantes coincidieron en que son necesarias más subidas de tipos para alcanzar el objetivo de inflación, al tiempo que se mostraron a favor de nuevas reducciones del balance financiero de la Fed. Por último, los participantes afirmaron que la continua rigidez del mercado laboral seguiría presionando al alza la inflación.

A mediados de la sesión estadounidense, el presidente de la Reserva Federal de San Luis , James Bullard, afirmó que unas subidas más agresivas de los tipos de interés ahora darían al FOMC una mejor oportunidad de domar la inflación, y añadió que cree que hay buenas posibilidades de que puedan batir la inflación este año sin crear una recesión.

Los Mercados Bursátiles, mientras tanto, sufrieron las tensiones geopolíticas a lo largo del día, cayendo aún más en rojo con la declaración del FOMC. El jefe de la diplomacia china, Wang Yi, declaró el miércoles que su país está dispuesto a profundizar la cooperación estratégica con Moscú y añadió que su relación no sucumbirá a las presiones de otros países. Por su parte, el presidente ruso, Vladimir Putin, destacó la relevancia de la cooperación con China, añadiendo que está deseando que el presidente chino, Xi Jinping, visite Moscú.

El par EUR/USD flirtea con el nivel de 1.0600 al final de la sesión americana. Más temprano, en Europa, Deutsche Bank elevó su previsión sobre la tasa terminal del Banco Central Europeo (BCE) al 3.75% desde el 3.25% anterior. Sin embargo, Francois Villeroy de Galhau, miembro del Consejo de Gobierno del BCE, señaló que el banco central no está obligado a subir los costes de los préstamos en cada reunión, puesto que el tipo de depósito ya se encuentra en niveles restrictivos, lo que sugiere que los mercados financieros podrían haberse excedido al apostar por el máximo de las tasas del BCE.

El GBP/USD cotiza en torno a 1.2050. El AUD/USD desafía la señal de 0,6800, mientras que el USD/CAD ronda los 1.3550. Por último, el USD/JPY se mantiene estable, justo por debajo del nivel de 135.00.

El oro se desplomó antes de las actas de la reunión del FOMC y cotiza en torno a los 1.826$ la onza troy. Precios del Petróleo crudo también cayeron con fuerza, con el WTI cambiándose a 73.90$ el barril.

Evaluación de las posibilidades de un retroceso del precio del bitcoin debido a las actas del FOMC

¿Le ha gustado este artículo? Ayúdenos respondiendo a esta encuesta:

- El Western Texas Intermediate sigue presionado por la fortaleza del dólar estadounidense.

- Se reavivaron las expectativas de que la Fed endureciera su política monetaria más de lo previsto.

- El recorte de la producción de petróleo por parte de Rusia y la reapertura de China suponen un viento de cola para el WTI.

El Western Texas Intermediate (WTI), la referencia del petróleo crudo estadounidense, pierde más de un 2.50% el miércoles, ya que los inversores siguen inquietos por los datos económicos alentadores de EE.UU. que podrían justificar un mayor endurecimiento de la Reserva Federal. Así, el WTI cotiza a 73.97$ por barril, perdiendo un 2.86% menos.

El Comité de Mercado Abierto de la Reserva Federal (FOMC) revelará las actas de su primera reunión de 2023. La reciente retórica de línea agresiva de los funcionarios de la Fed está en el punto de mira de los operadores, que desean evaluar cuántos miembros del FOMC se mostraron abiertos a considerar una subida de tasas de 50 puntos básicos.

En este trasfondo, las especulaciones sobre una tasa terminal más alta para la Tasa de Fondos Federales (FFR) apuntalaron al dólar estadounidense (USD), como lo demuestra el avance del 0.23% del índice del dólar estadounidense, en 104,335. Los inversores deberían tener en cuenta que el WTI, denominado en dólares estadounidenses, sería más caro para los tenedores de otras divisas, lo que explica la caída del WTI durante la sesión.

La reapertura de China siguió limitando las pérdidas del WTI el miércoles, debido a un aumento previsto de la demanda de petróleo. Según Morgan Stanley, la demanda mundial de petróleo crecería en torno a un 36%, basándose en la eliminación por parte de China de las restricciones de Covid-19.

Además, el recorte de la producción de petróleo de Rusia en 500.000 bpd probablemente mantendría apuntalados los precios del petróleo.

Análisis Técnico del WTI

Desde un punto de vista técnico, el WTI presenta un sesgo neutro a bajista, incapaz de caer por debajo de la barrera de los 70.00$, el mínimo interanual. Los indicadores de impulso siguen siendo bajistas, concretamente el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC), por lo que se espera otro tramo a la baja. El primer soporte del WTI sería 74.00$. Una ruptura por debajo dejaría al descubierto el mínimo de la MTD en 72.30$, seguido del mínimo anual en 70.10$.

En un escenario alternativo, si el WTI recupera la Media Móvil Exponencial (EMA) de 20 días en 77.41$, podría allanar el camino para nuevas subidas.

Se han publicado las primeras Minutas del FOMC de 2023, con los inversores buscando más información sobre la senda a corto plazo de la política monetaria y cualquier comentario sobre la posibilidad de que la Reserva Federal vuelva a las subidas de 50 puntos básicos.

Notas clave de las actas del FOMC

Algunos participantes se mostraron partidarios de subir las tasas 50 puntos básicos.

Todos los participantes acordaron que se necesitan más aumentos de tasas para lograr el trabajo del Comité Federal de Mercado Abierto, los objetivos de inflación.

Los participantes dijeron que se necesita una política monetaria restrictiva hasta que la Fed confíe en que la inflación caiga al 2%; agregó que es probable que el proceso tome "algún tiempo".

Todos los participantes estaban a favor de más reducciones en el balance de la Fed bajo el plan actual.

Los participantes dijeron que la incertidumbre asociada con las perspectivas de la economía, el mercado laboral y la inflación era "alta".

Los integrantes vieron riesgos al alza para la inflación, incluida la reapertura económica de China y la guerra de Rusia en Ucrania.

Los participantes dijeron que los riesgos para las perspectivas económicas se inclinaron a la baja.

Varios participantes dijeron que el prolongado proceso de límite de deuda de EE. UU. podría plantear "riesgos significativos" para el sistema financiero y la economía.

Los miembrohs dijeron que el mercado laboral está "muy ajustado", la demanda laboral supera la oferta disponible.

Los participantes dijeron que el mercado laboral ajustado continuo contribuiría a la presión alcista de la inflación.

Los integrantes dijeron que la inflación en los últimos tres meses ha disminuido, pero necesitan ver más progreso.

Algunos participantes vieron una perspectiva elevada de recesión en 2023.

El dólar y los rendimientos del Tesoro al día

El dólar subió desde un nuevo mínimo en 104.25 en la sesión americana en previsión de un resultado de línea dura y se situó en 104.35 momentos antes de la publicación.

El DXY está subiendo a máximos históricos ante la perspectiva de una subida de tasas de 50 puntos básicos la próxima vez.

Acerca de las Minutas del FOMC

FOMC son las siglas del Comité Federal de Mercado Abierto que organiza 8 reuniones al año y revisa las condiciones económicas y financieras, determina la orientación adecuada de la política monetaria y evalúa los riesgos para sus objetivos a largo plazo de estabilidad de precios y crecimiento económico sostenible. Las Actas del FOMC son publicadas por el Consejo de Gobernadores de la Reserva Federal y constituyen una guía clara de la futura política de tipos de interés de Estados Unidos.

- El USD/CAD choca contra una sólida resistencia y retrocede hasta los mínimos de 1.3525.

- Los operadores están a la espera de nuevas directrices de la Reserva Federal de EE.UU..

- Si el BOC hace una pausa, el USD/CAD extenderá sus ganancias.

El par USD/CAD apenas registra cambios antes de la publicación de las actas del FOMC, aunque ligeramente inclinado a la baja, con pérdidas del 0.05%. Los operadores temían que la Fed subiera las tasas más de lo previsto, lo que empañó el ánimo de los mercados durante las dos últimas semanas. En el momento de escribir estas líneas, el USD/CAD cotiza en torno a 1.3530.

El USD/CAD se vuelve negativo, cae un 0.06%, antes de la publicación de las Minutas del FOMC

Los alcistas de Wall Street se toman un respiro antes de la publicación de las actas de la Fed. Los datos económicos estadounidenses de las dos últimas semanas justifican la necesidad de un mayor endurecimiento, lo que se traduce en una subida de la tasa de cambio USD/CAD. Los datos de inflación en EE.UU. se ralentizaron, salvo las lecturas mensuales del Índice de Precios de Producción (IPP), que superaron las estimaciones y los datos del mes anterior. Además, un índice regional de manufacturas de la Fed informó en su encuesta de que los precios habían registrado el mayor salto en 10 meses, lo que exacerbó la reevaluación de hasta dónde llegará la Fed. Por lo tanto, los inversores preocupados se refugiaron en la seguridad y compraron el dólar estadounidense (USD).

En consecuencia, el Rendimiento de los bonos del Tesoro de EE.UU. a 10 años repuntó 40 puntos básicos (pb) y apuntaló al dólar.

Por otra parte, en Canadá se registró un enfriamiento de la inflación, una señal para que el Banco de Canadá haga una pausa en su ciclo de subidas. Mientras tanto, los Precios de las Viviendas Nuevas en Canadá cayeron un 0.2% en enero con respecto a los datos de diciembre que Statistics Canada mostró el miércoles, pero la tasa anual se ralentizó hasta el 2.7%.

De este modo, el USD/CAD rompió por encima de 1.3500 tras casi dos meses de comercio lateral. Sin embargo, el par se enfrentó a una línea de tendencia de resistencia de cuatro meses y fue rechazado tras alcanzar máximos de varias semanas en 1.3560 y caer hacia 1.3520.

¿Qué hay que vigilar?

USD/CAD Niveles técnicos clave

- La plata chocó con la EMA de 200 días y retrocedió.

- Si el XAG/USD cae por debajo de 21.50$, se prevé una prueba del mínimo de hace un año en 21.18$.

- Los osciladores se volvieron bajistas, abriendo la puerta a que la Plata siga bajando.

El precio de la plata luchó contra la Media Móvil Exponencial (EMA) de 200 días en 21.93$, aunque no logró superar esta última y retrocedió hacia los mínimos del martes a medida que avanzaba la sesión norteamericana. Los inversores, a la espera de las últimas Minutas del Comité Federal de Mercado Abierto (FOMC), buscaron seguridad en el dólar estadounidense (USD), un factor adverso para el metal blanco. En el momento de escribir estas líneas, el XAG/USD cotiza a 21,62 $, perdiendo un 0.70% en el día.

Desde la perspectiva del gráfico diario, el XAG/USD se mantiene neutral a la baja, ya que el metal blanco se mantiene por debajo de la importante EMA de 200 días. La acción del precio del miércoles sigue siendo negativa, mientras que el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) indican que los vendedores están ganando impulso.

El gráfico XAG/USD de 4 horas muestra al metal blanco con un sesgo neutral a bajista intradía. La Plata ha quebrado el punto pivote diario en $21.81, seguido por el pivote S1 en 21.66$. Una continuación bajista es el escenario más probable debido a varias razones. El Índice de Fuerza Relativa (RSI) se sumergió por debajo de la línea 50-media, una señal para ir corto, mientras que la Tasa de Cambio (RoC) está apuntando agresivamente a la baja.

Por lo tanto, el primer soporte del XAG/USD sería el punto pivote S2 en 21.50$. Una ruptura de este último expondría el pivote diario S3 en 21.35$, antes del mínimo anual de 21.18$. Como escenario alternativo, el XAG/USD recupera la EMA de 200 días y podría allanar el camino hacia 22.00$.

XAG/USD gráfico de 4 horas

XAG/USD Niveles técnicos clave

- El peso mexicano supera a las divisas de los mercados emergentes.

- El USD/MXN se mantiene cerca de mínimos de varios años, a pesar de la aversión al riesgo y del aumento de los rendimientos estadounidenses.

- Se observa un fuerte soporte en torno a 18.30, mientras que la resistencia crítica se sitúa en 18.50.

El USD/MXN revirtió después de alcanzar un máximo diario cerca de 18.50 y cayó a 18.35, igualando el nivel más bajo desde 2018. El par continúa moviéndose con un sesgo bajista a pesar de la aversión al riesgo.

Atentos a las Minutas del FOMC

Los participantes del mercado esperan el resultado de las actas de la última reunión del FOMC. Buscarán pistas sobre el futuro de la política monetaria estadounidense.

A la espera de las actas, el dólar estadounidense sostiene a las empresas en cartera, apoyado por la subida de los rendimientos estadounidenses y la aversión al riesgo. La última ronda de cifras económicas mostró una recuperación inesperada en el sector servicios, lo que favorece las expectativas de una Fed de línea agresiva.

A pesar del aumento de los rendimientos en EE.UU., la firmeza del dólar y el deterioro del sentimiento de los mercados, el peso mexicano sigue subiendo frente al dólar. Entre las divisas de mercados emergentes, el MXN es una de las que mejor comportamiento ha tenido en la última semana y también en los últimos 30 días.

El peso mexicano está recibiendo soporte de Banxico, que volverá a subir las tasas en la próxima reunión, tras la sorpresa que supuso la última reunión de su junta directiva.

Niveles clave

La tendencia del USD/MXN sigue siendo bajista. La zona en torno a 18.30 es el soporte clave. Una ruptura a la baja podría abrir las puertas a una caída hacia 18.00. Una recuperación por encima de 18.50 debería aliviar la presión bajista.

Niveles técnicos

- El oro se mantiene firme en torno a los 1.835$, a la espera de las Minutas de la Fed.

- Los Futuros del mercado monetario comenzaron a cotizar las tasas de interés en los EE.UU. en el 5.25%-5.50%.

- Análisis del precio del oro: Rango límite, atrapado dentro de la DMA de 50 y 100.

El precio del Oro recupera algo de terreno, aunque permanece casi plano en comparación con su precio de apertura. Sin embargo, se aferra a ganancias mínimas antes de la publicación de las actas de la última reunión de política monetaria de la Reserva Federal de EE.UU. (Fed). En el momento de escribir estas líneas, el XAU/USD cotiza a 1.835,10$ la onza troy.

Mercados financieros a la espera de las Minutas de la última reunión del FOMC

Acciones de EE.UU. rebotaron en la apertura de Wall Street, pero los operadores se mantuvieron cautelosos en medio de crecientes especulaciones de que la Fed se volvería más de línea dura de lo esperado. Los futuros del mercado monetario prevén un endurecimiento adicional de 75 puntos básicos, según la herramienta Fed Watch de CME. No obstante, los alcistas del dólar se están tomando un respiro, con el Índice del Dólar estadounidense (DXY) bajando un 0.07% hasta 104.088, mermado por los rendimientos de los bonos estadounidenses, principalmente el rendimiento de los bonos a 10 años, que bajó cinco puntos básicos (pb), hasta 3.900%.

Fuente: CME FedWatch Tool

La solidez de la economía estadounidense justifica la retórica de línea dura de los funcionarios de la Fed

Publicación de datos del martes, en particular S&P Global PMI para febrero, mostró que las condiciones empresariales en los Estados Unidos (EE.UU.) están mejorando, con tanto los servicios y PMI compuesto superando las estimaciones y la expansión del territorio. El valor atípico fue el índice de Manufactura, que mejoró pero se mantuvo en zona de contracción.

Los datos de los PMI estadounidenses se sumaron a la inflación de la semana pasada y justifican la necesidad de nuevas subidas de tipos por parte de la Fed, cuyos responsables, encabezados por los presidentes de las Fed de Cleveland y San Luis, Loretta Mester y James Bullard, declararon que había pruebas convincentes para subir los tipos 50 puntos básicos en la única reunión de febrero.

¿Qué hay que vigilar?

Análisis técnico del oro

El gráfico diario del XAU/USD sugiere que el metal amarillo se consolidó tras alcanzar un máximo diario de 1.846,09$. Sin embargo, la publicación de las actas de la Fed podría provocar movimientos alcistas o bajistas en el metal amarillo. Los osciladores apuntan a la baja, concretamente el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC).

Por lo tanto, el primer soporte del XAU/USD sería la Media móvil exponencial (EMA) de 100 días en 1.820,59 dólares, seguida del mínimo de la semana pasada en 1.818,97$. La ruptura de esta última expondría a la EMA de 200 días en 1.803,04$.

Como escenario alternativo, una ruptura por encima de los 1.847,45$ y el próximo objetivo del XAU/USD serían los 1.850$, seguidos inmediatamente por la Media móvil exponencial (EMA) de 50 días en los 1.852,50$ y la EMA de 20 días en los 1.862,52$.

- Las minutas del FOMC centrarán la atención de los inversores, ya que los participantes del mercado esperan las pistas de la Fed.

- El yen japonés entre las monedas más fuertes del miércoles mientras los rendimientos estadounidenses retroceden.

- El USD/JPY no logra mantenerse por encima de 135.00, retrocede y pierde impulso.

El par USD/JPY se mueve a la baja durante la jornada del miércoles, retrocediendo después de alcanzar el martes 135.22, el nivel más alto desde mediados de diciembre. El par ha tocado fondo en 134.35, y ahora está rondando la región de 134.50/60 mientras los participantes del mercado esperan las minutas de la última reunión del FOMC.

Alcista, pero limitado en 135.00 antes de la Fed.

Una vez más, el par fue rechazado por encima de 135.00. El USD/JPY sigue siendo alcista a corto plazo, incluso a pesar de cierta aversión al riesgo. Los datos recientes de EE.UU. han estado apoyando la perspectiva de una Fed de línea dura, enviando los rendimientos de EE.UU. al alza, y por lo tanto, apoyando al dólar.

A las 19:00 GMT, la Reserva Federal publicará las minutas de su última reunión de política monetaria del 1 de febrero. En esa reunión, la Fed disminuyó su ritmo y subió las tasas en 25 puntos básicos. Los comentarios de los funcionarios de la Fed podrían desencadenar volatilidad en todos los ámbitos, aunque han pasado muchas cosas desde principios de febrero y las minutas podrían estar desfasadas.

Mientras los participantes del mercado siguen esperando una Fed de línea dura, se prevé una normalización de la política del Banco de Japón a finales de este año, sobre todo después de la última reunión presidida por el gobernador Kuroda el 10 de marzo. Algunos no descartan una sorpresa.

"Aunque el dólar está encontrando soporte por la aceptación del mercado de que las tasas de la Fed probablemente se mantendrán más altas durante más tiempo debido a la resistencia de la economía de EE.UU., vemos potencial para que el USD/JPY baje moderadamente en una visión de 12 meses en el supuesto de que el Banco de Japón dé algunos pasos cautelosos hacia la reversión de su política ultra-flexible", han escrito los analistas de Rabobank. Ven margen para que el USD/JPY se mueva a 125.00 a 12 meses vista.

USD/JPY niveles técnicos

El dólar cotiza con leves fluctuaciones. Shaun Osborne, estratega jefe de divisas de Scotiabank, cree que un tono de línea dura en las minutas del FOMC podría impulsar al dólar.

El dólar ganará algo de terreno a corto plazo

"Sigo inclinándome por la idea de que el USD ganará un poco de terreno a corto plazo".

"Hoy no hay publicaciones importantes programadas para EE.UU.. Sin embargo, la Fed publica las minutas del FOMC del 1 de febrero. Las probabilidades de que el ritmo de endurecimiento de la política monetaria vuelva a repuntar son escasas, pero un tono agresivo en las minutas (más apoyo a mayores subidas o una sensación cada vez mayor por parte de los responsables de la política monetaria de que consideran que la política alcanza su punto máximo en un punto ligeramente superior) reforzará las expectativas de que el ciclo de la Fed se prolongará más allá del 5.25% hasta mediados de año y elevará al USD."

El GBP/USD corrigió las fuertes ganancias del martes a primera hora de la sesión. Los economistas de Scotiabank creen que el par GBP/USD podría seguir debilitándose.

El GBP es vulnerable a más caídas

"Los patrones intradía parecen un poco débiles, pero no de forma decisiva".

"El principal problema para el GBP es que el rebote de ayer se estancó justo por debajo de la media móvil de 55 días (1.2171) que ha servido como una especie de bloqueo a las ganancias recientemente."

"Si no avanza, la libra se expone a más movimiento a la baja y a una prueba del soporte clave a medio plazo en torno a 1.1925 (donde convergen actualmente las medias móviles de 100 y 200 días)."

El EUR/USD cae hasta la zona de 1.06. Los economistas de Scotiabank creen que el par de divisas más popular del mundo podría sufrir una fuerte caída hasta la zona de 1.04/05.

Parece inevitable volver a probar el mínimo de la semana pasada en 1.0613

"Hay un tono suave en la acción del precio aquí, incluso si el movimiento es relativamente limitado".

"Las pérdidas sostenidas por debajo del soporte en 1.0680 apuntan a una mayor debilidad del euro en el futuro; una nueva prueba del mínimo de la semana pasada en 1.0613 parece inevitable en este momento y una caída más profunda hacia 1.04/1.05 es una posibilidad real (1.0461 es el 38.2% de retroceso de la recuperación de 0.95/1.10)."

Se espera que el USD/JPY se mueva a la baja en los próximos meses. Los economistas de Rabobank sitúan el par en 125 a 12 meses vista.

USD/JPY bajará moderadamente a 12 meses vista

"Aunque el dólar está encontrando soporte en la aceptación del mercado de que las tasas de la Fed probablemente se mantendrán más altas durante más tiempo debido a la resistencia de la economía de EE.UU., vemos posibilidades de que el USD/JPY baje moderadamente a 12 meses vista en el supuesto de que el Banco de Japón dé algunos pasos cautelosos hacia la reversión de su política ultra-acomodaticia".

"Vemos margen para que el USD/JPY se mueva a 125 a 12 meses vista".

El EUR/USD sigue cotizando por debajo de 1.07. Los economistas de BBH informan que una ruptura por debajo del mínimo de la semana pasada en 1.0615 podría dar lugar a nuevas pérdidas hasta la zona de 1.0485.

Alemania informó de una encuesta IFO sobre el clima empresarial de febrero con resultados mixtos

"El euro cotiza a la baja cerca de 1.0625 y se acerca a una prueba del mínimo de la semana pasada cerca de 1.0615. Una ruptura por debajo de este nivel llevaría a probar el mínimo del 6 de enero en 1.0485".

"El índice general se situó en 91.1 frente a los 91.2 esperados y los 90.1 revisados (desde 90.2) en enero. La evaluación actual se situó en 93.9 frente al 95.0 previsto y al 94.1 de enero, mientras que las expectativas se situaron en 88.5 frente al 88.4 estimado y al 86.4 anterior. Aunque muchos de los indicadores de las encuestas parecen haber tocado fondo, advertimos que no hay que entusiasmarse demasiado con las perspectivas de la eurozona, ya que los datos concretos siguen siendo débiles."

- El GBP/USD atrajo algunas compras en las caídas el miércoles, aunque sin seguimiento.

- Las apuestas a nuevas subidas de tasas del Banco de Inglaterra apuntalan a la libra y dan soporte a las principales divisas.

- De línea agresiva, las expectativas de la Fed y los riesgos de recesión benefician al dólar y limitan el par.

- Los inversores también parecen reticentes y prefieren esperar a la publicación de las Minutas del FOMC.

El par GBP/USD recorta parte de las pérdidas intradía y vuelve a acercarse a 1.2100 durante las primeras horas de la sesión norteamericana del miércoles. Sin embargo, el par se mantiene por debajo de un máximo de varios días, en torno a la región de 1.2145-1.2150 tocada el día anterior, mientras los operadores esperan con interés las Minutas del FOMC antes de hacer nuevas apuestas.

Antes del evento clave de riesgo, cierto comercio de reposicionamiento provoca algunas ventas del dólar estadounidense y presta soporte al par GBP/USD. Aparte de esto, las expectativas de subidas adicionales de las tasas de interés por parte del Banco de Inglaterra (BoE) actúan como un viento de cola para la libra esterlina. Las especulaciones se vieron alimentadas por los PMI británicos publicados el martes, que indicaron que la actividad empresarial subió más de lo esperado en febrero. Esto, a su vez, aumentó el optimismo de que el YJ pueda evitar una fuerte recesión económica.

Por otra parte, es probable que la tendencia bajista del dólar siga siendo limitada, ya que cada vez se acepta más que la Fed mantendrá durante más tiempo su postura de línea agresiva ante el aumento persistente de la inflación. De hecho, los datos del IPC y el IPP de EE.UU. publicados la semana pasada mostraron que la inflación no está bajando tan rápido como se esperaba. Además, varios responsables de política monetaria del FOMC, entre ellos el presidente de la Fed , Jerome Powell, subrayaron recientemente la necesidad de seguir subiendo los tipos gradualmente para controlar plenamente la inflación.

Por tanto, las Minutas del FOMC serán objeto de un atento escrutinio en busca de nuevas pistas sobre la futura senda de subidas de tasas de la Fed. Esto influirá decisivamente en la dinámica de los precios del dólar a corto plazo y ayudará a determinar el siguiente tramo de un movimiento direccional para el par GBP/USD. Mientras tanto, los riesgos de recesión que se avecinan, junto con las tensiones geopolíticas, deberían beneficiar el estatus relativo de refugio seguro del USD y contribuir a limitar cualquier subida significativa para el par, al menos por el momento.

Niveles técnicos a vigilar

- El EUR/USD parece bajo presión cerca de los mínimos mensuales.

- La línea de resistencia en torno a 1.0915 sigue limitando las subidas.

El EUR/USD prolonga el comercio lateral y se mantiene cerca de los mínimos de febrero.

Si los vendedores recuperan el control, el par podría retroceder hasta el mínimo de febrero en 1.0612 (17 de febrero) a corto plazo. La ruptura de este nivel podría dar lugar a una posible prueba del mínimo de 2023 en 1.0481 (6 de enero).

De momento, las pérdidas adicionales se mantienen mientras la línea de resistencia de 3 meses, hoy cerca de 1.0915, limite las subidas.

A largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0329.

Gráfico diario del EUR/USD

- El índice se las arregla bien para mantenerse por encima de 104.00.

- Es probable que siga subiendo y que vuelva a probar el máximo de 2023 en torno a 105.60.

El Índice del dólar estadounidense (DXY) intenta extender la recuperación semanal más allá de la barrera de 104.00 el miércoles.

De momento, la evolución de los precios favorece la continuación de la tendencia alcista. Los nuevos brotes de fuerza deberían superar los máximos de febrero en 104.66 (17 de febrero) para permitir un probable desafío del máximo de 2023 en 105.63 (6 de enero).

A largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.44, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

- Mercado a la espera de las minutas de la Reserva Federal.

- El dólar mixto, pierde terreno en las últimas horas.

- USD/MXN sigue cuesta abajo pese a clima de aversión al riesgo.

El USD/MXN está operando en terreno neutral el miércoles ante de las importantes minutas de la Reserva Federal y se mantiene cerca de los mínimos en años, confirmándose por debajo de 18.50.

Tras subir hasta 18.48, el USD/MXN cambió de dirección y borró las ganancias intradiarias cayendo hasta 18.38. El par se mueve en sentido lateral el miércoles, en línea con varios cruces del mercado.

Tras la caída en de Wall Street del martes, predomina cierta calma con los operadores a la esperada de las minutas de la Fed, que podrían tener un alto impacto en el mercado. Se descuenta que la Fed volverá a subir las tasas de interés. También se estima que Banxico continuaría por la misma senda.

Lo mencionado sobre el Banco de México es un factor de apoyo para el peso mexicano, que sigue entre las más fuertes. La fuerte caída de las acciones en Wall Street el martes generó un rebote en el USD/MXN pero que no pudo superar 18.50, mostrando que la moneda mexicana sigue firme.

El lunes el USD/MXN descendió hasta 18.32, el nivel más bajo desde abril de 2018. El área de 18.30 es el soporte fuerte por estas horas, que previene una baja más pronunciada. Al norte, la primera resistencia se ve en 18.50 seguido de 18.62.

Niveles técnicos

- El USD/CAD retrocede desde el nivel más alto desde enero alcanzado a principios de este miércoles.

- La caída de los precios del petróleo debilita al Loonie y ayuda a limitar la caída en medio de un USD alcista.

- La configuración apoya las perspectivas de ganancias adicionales, aunque los alcistas esperan las Minutas del FOMC.

El par USD/CAD retrocede desde la zona de 1.3560, o el nivel más alto desde el 6 de enero tocado este miércoles y cae a un nuevo mínimo diario en la última hora. Sin embargo, el par USD/CAD recupera rápidamente algunos puntos y se mantiene estable en torno a la zona de 1.3535 durante las primeras horas de la sesión americana.

El dólar estadounidense se mantiene cerca de máximos de varias semanas en medio de la creciente aceptación de que la Fed mantendrá su postura de línea agresiva. Por otra parte, los precios bajistas del Petróleo crudo debilitan al Loonie, vinculado a las materias primas, y actúan como viento de cola para el par USD/CAD. Los alcistas, sin embargo, se abstienen de hacer apuestas agresivas y prefieren mantenerse al margen a la espera de las Minutas de la reunión del FOMC, que se publicarán más tarde durante la sesión estadounidense.

Desde el punto de vista técnico, la fuerte recuperación de la noche anterior y el cierre diario por encima de la Media móvil simple (SMA) de 100 días validaron la reciente ruptura alcista a través de un canal de tendencia descendente. Además, los osciladores del gráfico diario han ido ganando tracción positiva y apoyan las perspectivas de recuperación de 1.3600, camino del máximo anual en torno a la zona de 1.3680-1.3685 tocada en enero.

Por otro lado, el mínimo en torno a la zona de 1.3515, que coincide con la SMA de 100 días, parece proteger la caída inmediata. Cualquier nuevo descenso por debajo de la señal de 1,3500 podría considerarse una oportunidad de compra y es más probable que se mantenga limitado cerca de la zona horizontal de 1.3445-1.3440. Este último debería actuar como un punto de giro, que si se rompe podría provocar ventas técnicas y allanar el camino para pérdidas más profundas.

El par USD/CAD podría deslizarse hacia la zona de 1.3400. El retroceso correctivo podría extenderse hacia el siguiente soporte relevante cerca de la zona de 1.3330-1.3325 y 1.3300. Los osos podrían intentar desafiar el mínimo de la semana pasada, en torno a la zona de 1.3275-1.3270.

USD/CAD cahrt diario

Niveles clave a vigilar

- El EUR/JPY se encuentra bajo presión tras los recientes máximos anuales.

- Las subidas adicionales deberían volver a centrarse en el máximo de diciembre de 2022 cerca de 146.70.

El EUR/JPY se enfrenta a cierta presión vendedora tras superar la barrera de los 144.00 el martes, o nuevos máximos de 2023.

Aunque el cruce parece algo relegado por el momento, una ruptura convincente del máximo de 2023 en 144.16 (21 de febrero) podría desencadenar una fuerza adicional hacia, inicialmente, el máximo de diciembre de 2022 en 146.72 (15 de diciembre).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.34, se espera que las perspectivas para el cruce sigan siendo positivas.

Gráfico diario del EUR/JPY

- El AUD/USD cae por segundo día consecutivo y marca un nuevo mínimo desde enero.

- Las expectativas restrictivas de la Fed y los temores de recesión apuntalan al USD y pesan sobre las principales divisas.

- Los inversores esperan con interés las actas de la reunión clave del FOMC antes de realizar nuevas apuestas direccionales.

El par AUD/USD se mantiene bajo presión vendedora por segundo día consecutivo el miércoles y cae a la zona de 0.6810, o un nuevo mínimo desde el 6 de enero durante la media sesión europea.

El dólar estadounidense (USD) se mantiene cerca de un máximo de seis semanas en medio de las expectativas de la Fed y resulta ser un factor clave que pesa sobre el par AUD/USD. De hecho, los mercados parecen convencidos de que el banco central estadounidense seguirá subiendo las tasas de interés a raíz de una inflación obstinadamente alta. Las apuestas se vieron reafirmadas por los datos del IPC y el IPP estadounidenses publicados la semana pasada, que mostraron que la inflación no está bajando tan rápido como se esperaba.

Además, los datos macroeconómicos estadounidenses apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de financiación. Esto se produce tras los comentarios de línea dura de varios funcionarios del FOMC, entre ellos el presidente de la Fed , Jerome Powell, que subrayan la necesidad de seguir subiendo los tipos gradualmente para controlar la inflación. Las perspectivas de un mayor endurecimiento de la política monetaria siguen apoyando los elevados rendimientos de los bonos del Tesoro estadounidense y apuntalan al dólar.

Por lo tanto, los mercados seguirán atentos a la publicación de las actas de la reunión del Comité Federal de Mercado Abierto (FOMC), prevista para más tarde durante la sesión estadounidense. Los inversores buscarán nuevas pistas sobre la futura senda de subidas de tasas de la Fed, que influirán en el dólar y darán un nuevo impulso direccional al par AUD/USD. Mientras tanto, los riesgos inminentes de recesión, junto con las tensiones geopolíticas, deberían beneficiar al dólar, refugio seguro, y pesar sobre el australiano, sensible al riesgo.

Sin embargo, el trasfondo fundamental antes mencionado sugiere que el camino de menor resistencia para el par AUD/USD es a la baja. Incluso desde una perspectiva técnica, la reciente quiebre y la aceptación por debajo de la SMA de 50 días favorecen a los bajistas. La continuación de las ventas por debajo de 0.6800 reafirmará las perspectivas negativas y sentará las bases para una caída hacia niveles por debajo de 0.6700, o el mínimo interanual de enero.

Niveles técnicos a vigilar

El presidente de la Reserva Federal de San Luis, James Bullard, ha declarado el miércoles a la CNBC que la Fed tendrá que superar el 5% para controlar la inflación, según informa Reuters.

Comentarios adicionales

"La economía estadounidense es más fuerte de lo que pensábamos".

"Necesitamos bajar la inflación en 2023".

"Los despidos en Silicon Valley no influyen en la fortaleza general del mercado laboral".

"Seguimos pensando que podemos bajar la inflación manteniendo un mercado laboral fuerte".

"Seguimos en un régimen de bajo crecimiento de la productividad".

"La Fed sólo debería frenar una vez que haya llegado a la tasa terminal".

"Los mercados pueden estar sobrevalorando el riesgo de recesión en 2023".

"Preveo un crecimiento moderadamente lento este año con una inflación a la baja".

"El riesgo de la Fed es que la inflación no baje o se reacelere".

En opinión de los economistas de Westpac, la determinación del RBNZ de adelantarse a la inflación le llevará probablemente a alcanzar un máximo del 5.5% en el OCR a mediados de año.

El RBNZ se enfrenta a un entorno incierto

"Ahora esperamos un máximo del 5.5% en el OCR este año, por encima de nuestra previsión anterior del 5.25%".

"El Banco de la Reserva sigue empeñado en volver a controlar la inflación y considera que los riesgos se sitúan al alza de sus ya sólidas previsiones. En consecuencia, esperamos que siga adelante con sus planes, al menos a corto plazo."

"Sin embargo, el RBNZ también reconoce los riesgos a la baja para la actividad en los próximos años, a medida que el aumento de las tasas hipotecarias reduzca el poder adquisitivo de los hogares."

"El ciclón Gabrielle se sumará a las presiones inflacionistas a medio plazo, pero la magnitud del impacto es difícil de calibrar en este momento inicial."

- Futuros de los principales índices de Wall Street suben 0.20% en promedio, tras el desplome del martes.

- El mercado con el foco en las minutas de la Reserva Federal.

- El dólar está firme aunque predominan los recorridos laterales.

Las acciones cayeron en Asia, están retrocediendo en Europa, pero los futuros de Wall Street suben marginalmente. El foco se centra en las minutas de la Fed, mientras los rendimientos de los bonos del Tesoro están en zona de máximos en meses.

Mercados contenidos antes de las minutas

En Asia dominó el rojo, con el Nikkei 225 cayendo 1.34%. En Europa, el FTSE 100 pierde 0.90% y el CAC 40 cede 0.52%. El S&P 500 cerró el martes con una baja del 2%, y en la previa del miércoles sube 0.19%. Los futuros del Dow Jones trepan 0.20% y los del Nasdaq 0.30%.

Los datos finales de Alemania de inflación no mostraron sorpresas, mientras que los de la encuesta IFO fueron mixtos. El indicador principal se ubicó en 91.1 en febrero (superior al 90.2 previo y menor al 91.2 esperado).

El calendario económico muestra por delante como evento clave la publicación de las minutas de la última reunión de la Reserva Federal. Posiblemente se vea un aumento en la volatilidad alrededor de la publicación de este documento (19:00 GMT). Se buscarán por las pistas sobre el futuro de la política monetaria de la Fed. Aunque desde la reunión del FOMC del primero de febrero, ha pasado mucho y las novedades posiblemente hayan dejado desactualizadas a las minutas.

Las expectativas de más ajuste por parte de la Fed siguen siendo altas, sobre todo luego de los últimos datos económicos incluyendo el PMI de S&P Global del martes, que mostró el indicador de servicios regresando inesperadamente sobre 50. En el lado negativo, los del sector inmobiliario siguen débiles.

Los rendimientos de los bonos del Tesoro siguen al alza. El bono a 10 años llegó hasta 3.96%, el nivel más elevado desde noviembre del año pasado. Esto ocurre antes las expectativas de una Fed que se mantendrá firme.

Los rendimientos más alto están dando apoyo al dólar y limitan al oro. El billete verde se muestra firme el miércoles, aunque predominan los recorridos laterales. El DXY sube 0.10%, y opera en la zona de 104.25.

El kiwi (NZD) está entre las monedas de mejor rendimiento luego de que el Banco de la Reserva de Nueva Zelanda subiera la tasa de interés de referencia en 50 puntos básicos, desde 4.25% a 4.75%, como se esperaba y señaló que más subas por delante. Esto impulsó al NZD/USD hacia 0.6250, y mandó al AUD/NZD a mínimos en una semana en el área de 1.0950.

El oro está subiendo intentando quebrar con un rango lateral de corto plazo, lo mismo que ocurre con la plata. Los metales mantienen el tono bajista. Las critpomonedas operan mayormente con subas, con Bitcoin en 24.200$, tras haber estado debajo de 24.000$. Los precios del petróleo ceden terreno, aunque se alejaron de los mínimos en los últimos minutos. El barril de WTI se ubica cerca de 76.00$.

Niveles técnicos

Los economistas de BNP Paribas analizan las perspectivas del dólar frente al euro y el yen.

El dólar se debilitará ligeramente frente al euro

"Esperamos que el dólar se debilite algo frente al euro. La valoración del USD es cara, el posicionamiento en el mercado es muy largo y el diferencial de tasas de interés a largo plazo debería estrecharse."

"El yen ya se ha debilitado significativamente frente al dólar, reflejando el aumento de la divergencia política entre la Fed y el BoJ. Esperamos que el USD/JPY se mantenga en torno a los niveles actuales a corto plazo. En 2023, el yen debería fortalecerse frente al dólar teniendo en cuenta que la tasa de los fondos federales debería haber alcanzado su tasa terminal."

- La Fed publicará las minutas en la tarde americana, que pueden ser claves para el mercado.

- Oro resiste pese a nuevo avance en los rendimientos de los bonos del Tesoro.

- Zona de 1830$ sigue siendo un soporte clave, mientras que la resistencia a quebrar está en 1850$.

El oro está moviéndose en sentido lateral el miércoles, alrededor de 1835$ la onza, en la previa de la publicación de las minutas de la última reunión de la Reserva Federal. Lo que pase con la Fed puede ser clave para el oro.

Más de un día alrededor de 1835$

El oro subió en la sesión europea hasta 1841$, para luego caer hasta 1831$, el mínimo del día. De esta forma, el XAU/USD ya lleva más de 24 horas moviéndose en sentido laterales entre 1830$ y 1840$, convalidando al caída de semanas anteriores, y por el momento, con soporte sobre 1830$ inicialmente y luego 1820$.

Las bajas del oro se dieron ante la expectativa de una Reserva Federal más firme de cara al futuro ante los datos positivos de actividad, y con la inflación aún elevada. Esto generó una suba importante en los rendimientos de los bonos del Tesoro y le está dando apoyo al dólar, ambos factores bajistas para el oro.

Sin embargo, en el oro se mantuvo estable pese al fuerte avance de los últimos dos días en los rendimientos. El bono de EE.UU. a 10 año pasó del 3.81% del martes a llegar hoy a 3.96%, el máximo desde noviembre. Pese a estos movimientos, el oro permaneció sobre los mínimos recientes, lo que puede ser una señal positiva hacia el futuro.

Las minutas de la Fed pueden generar volatilidad en el XAU/USD. De reaccionar al alza, el oro puede desafiar la resistencia importante de 1850$, que es seguida por 1862$. En la dirección contraria, 1830$ y 1818$ son los niveles críticos.

Niveles técnicos

Tras su reunión con el presidente ruso, Vladímir Putin, el jefe de la diplomacia china, Wang Yi, declaró el miércoles que están dispuestos a profundizar la cooperación estratégica con Rusia, según informó Reuters.

"Nuestras relaciones no sucumbirán a la presión de terceros países", añadió Wang.

Mientras tanto, Putin señaló que es muy importante para ellos mantener una cooperación con China y dijo que está deseando que el presidente chino, Xi Jinping, visite Moscú.

Reacción del mercado

Estos comentarios no parecen tener un impacto significativo en el ánimo de los mercados. En el momento de escribir estas líneas, los futuros de los índices bursátiles estadounidenses cotizan prácticamente sin cambios en el día.

- El dólar se mantiene firme en el mercado.

- Más adelante el miércoles se publicarán las minutas de la última reunión de la Fed.

- EUR/USD en mínimos desde el viernes, apuntando a los mínimos de la semana pasada.

El EUR/USD está cayendo por tercer día seguido y opera en torno a 1.0630/35, con un sesgo negativo, mirando de cerca a los mínimos de la semana pasada en 1.0610 y a la zona de 1.0600, con el foco del mercado puesto en las minutas de la última reunión de la Reserva Federal.

Esperando las minutas

El mercado está a la esperada de los detalles de la última reunión del FOMC, que se publicarán a las 19:00 GMT. En este contexto el dólar se mantiene con cierte firmeza en el mercado, aunque predominan los recorridos laterales.

En lo que respecta a datos económicos, la lectura final de inflación de Alemania no mostró sorpresas al ubicarse en 8.7% (anual). El índice IFO de Alemania de confianza mejoró en febrero desde 90.1 a 91.1.

Panorama

El EUR/USD toco el mínimo desde el viernes recientemente en 1.0623. El sesgo negativo en el corto plazo se mantiene intacto. Las próximas resistencias asoman en 1.0610 y 1.0600, por lo que una confirmación debajo de este último sugerirá una mayor debilidad por delante. El próximo soporte de relevancia se ve en 1.0575.

En la dirección contraria, una suba sobre 1.0665 (nivel horizontal y media móvil de 20 horas en gráficos de cuatro horas), dejaría al euro fortalecido, para ir a probar el próximo nivel relevante en 1.0690. De afirmarse sobre 1.0700 podría cambiar el sesgo de corto plazo a neutral.

Niveles técnicos

El miércoles, la libra esterlina registró ganancias sustanciales gracias a las noticias económicas alentadoras. No obstante, los economistas de Rabobank esperan que la libra se debilite, ya que el Reino Unido sigue enfrentándose a una serie de factores económicos amargos.

EUR/GBP subirá hasta 0.90 a mediados de año

"A pesar de las mejores noticias del martes, seguimos sin estar convencidos del actual trasfondo fundamental del Reino Unido. A falta de un acuerdo sobre el protocolo de Irlanda del Norte, esperamos que las rachas alcistas de la GBP sean efímeras".

"El Reino Unido aún se enfrenta a una alineación de fundamentos económicos amargos y seguimos esperando que el EUR/GBP suba hasta 0.90 a mediados de año."

"Vemos muchas más posibilidades de que la libra regrese por debajo del nivel de 1.20 en las próximas semanas".

Antje Praefcke, analista de divisas de Commerzbank, no espera que el par EUR/USD baje mucho por debajo de 1.06.

Es probable que el euro se mantenga bastante bien

La Fed recibirá algunos datos importantes, como el índice PCE del viernes, los indicadores adelantados (índice ISM), así como el informe sobre el mercado laboral y los datos de inflación de febrero. Todos ellos podrían impulsar un poco más al alza las expectativas del mercado sobre la tasa clave y hacer que el mercado confíe más en que el ciclo sólo terminará en el 5.50%.

Por lo tanto, en caso de datos sólidos, el dólar podría apreciarse un poco más, pero como también han aumentado las expectativas de que el BCE se encuentre en una situación similar, es decir, que su ciclo se alargue y llegue más lejos, es probable que el euro se mantenga bastante bien posicionado."

"No espero que el EUR/USD baje mucho por debajo de 1.06, pero es probable que el extremo inferior siga siendo el más débil por ahora."

En opinión de Lee Sue Ann, economista de UOB Group, y de Quek Ser Leang, estratega de mercados, un mayor impulso alcista aún podría animar al USD/JPY a volver a visitar la zona de 135.50 a corto plazo.

Perspectiva 24 horas: "No anticipamos la fuerte subida del USD hasta 135.22 ayer (esperábamos que el dólar cotizara lateralmente). A pesar del fuerte avance, no ha habido un aumento significativo del impulso alcista y es poco probable que se fortalezca mucho más. Hoy, es más probable que el USD se consolide entre 134.20 y 135.20".

Próximas 1-3 semanas: "El lunes (20 de febrero, par en 134.35) destacamos que el USD podría consolidarse durante un par de días antes de dirigirse al alza hacia el siguiente objetivo en 135.50. Aunque ayer el dólar alcanzó un máximo de 135.22, el impulso alcista no ha aumentado mucho. Sin embargo, mientras no se supere 133.60 (el nivel de 'soporte fuerte' estaba ayer en 133.30), la fortaleza del USD que comenzó a mediados de la semana pasada sigue intacta. De cara al futuro, si el USD rompe por encima de 135.50 con decisión, el siguiente nivel a vigilar será 137.00".

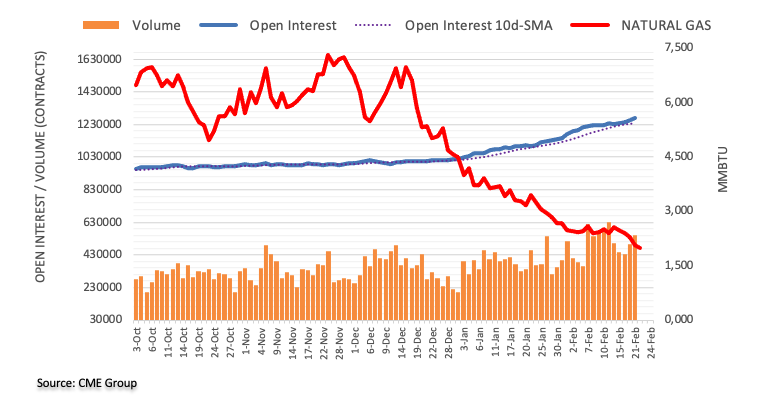

El interés abierto en los mercados de futuros del gas natural amplió la tendencia alcista una sesión más el martes, esta vez aumentando en unos 15.400 contratos según las lecturas preliminares de CME Group. El volumen también se sumó a la acumulación diaria anterior y subió en alrededor de 56.300 contratos.

El Gas Natural corre el riesgo de caer a 1.80$

No parece haber tregua para la caída de los precios del Gas Natural, que el martes puso a prueba la zona clave de los 2.00$ por MMBtu por primera vez desde septiembre de 2020. El retroceso se produjo gracias al aumento del interés abierto y del volumen y sigue apuntalando la idea de una mayor debilidad a corto plazo. Por el contrario, el mínimo de septiembre de 2020, cerca de 1.80$, se perfila ahora como el próximo soporte de relevancia.

Los economistas de ING creen que es probable que el par EUR/GBP caiga por debajo de la zona de 0.88.

Es poco probable que el Banco de Inglaterra suba los tipos más de una vez

"No estamos convencidos de que el Banco de Inglaterra vaya a subir el tipo de interés más de una vez, y dada la alta sensibilidad de la libra a la historia del Banco de Inglaterra, nos cuesta ver un rendimiento superior sostenible de la libra esterlina frente al euro en los próximos meses".

"Pero tenemos que admitir que una ruptura por debajo de 0.8800 en el EUR/GBP es una posibilidad tangible a muy corto plazo, y una recuperación desde esos niveles (que es nuestro caso base) puede ser sólo gradual."

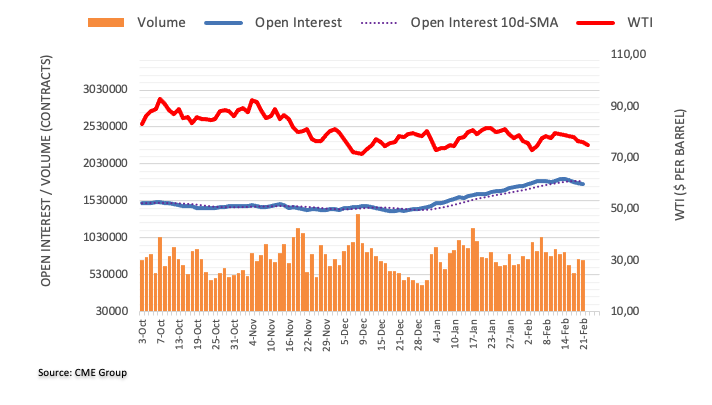

Los datos preliminares de CME Group para los mercados de futuros del Petróleo crudo indican que los operadores recortaron sus posiciones de interés abierto por cuarta sesión consecutiva el martes, esta vez en unos 11.200 contratos. En la misma línea, el volumen revirtió parcialmente la acumulación diaria anterior y se redujo en alrededor de 14.400 contratos.

WTI: Una prueba del mínimo de 2023 sigue sobre la mesa

Precios del barril del WTI reanudaron la tendencia bajista el martes en medio de la disminución de interés abierto y del volumen, lo que deja entrever la probabilidad de que un descenso convincente parece poco probable por el momento. Dicho esto, el siguiente soporte para la materia prima sigue siendo el mínimo de 72.30$ (6 de febrero).

En su último informe de previsiones, los economistas de Citigroup elevan ligeramente sus perspectivas de crecimiento mundial, a la vez que revisan al alza sus estimaciones sobre la subida de tasas de la Reserva Federal (Fed) estadounidense.

Comentarios destacados

"Prevemos una ralentización del crecimiento mundial en 2023 hasta el 2.2%, frente al 1.9% estimado anteriormente".

"Esperamos que la Fed de EE.UU. suba los tipos de interés tres veces en 2023, llevando la tasa de los fondos federales al rango del 5%".

"Esperamos un aterrizaje "menos duro" para la economía mundial en 2023".

Tras la publicación de la encuesta empresarial alemana IFO, el economista del instituto, Klaus Wohlrabe, ha declarado que "la economía alemana no evitará la recesión, pero será leve".

Comentarios adicionales

El 45.4% de las compañías se quejaron de los cuellos de botella en la cadena de suministro en febrero (frente al 48.4% en enero).

El porcentaje de las compañías alemanas que quieren subir los precios ha caído.

Las expectativas de exportación de la industria alemana bajan ligeramente.

La libra esterlina subió significativamente el martes. Sin embargo, Antje Praefcke, analista de divisas de Commerzbank, cree que la moneda podría volver a sufrir antes de la reunión del Banco de Inglaterra (BoE) de marzo.

El Brexit sigue siendo un problema para la economía británica

"Si la economía británica se mantuviera mejor de lo esperado, sería más fácil para el BoE continuar con su ciclo de subidas de tasas, ya que tendría que mostrar menos consideración por la evolución económica. Esta opinión pareció dominar ayer el mercado gracias a los indicadores adelantados positivos y a la evolución económica."

"Sin embargo, somos cautos a la hora de darlo todo por hecho en estos momentos. Debido a los elevados niveles de inflación, es probable que los consumidores mantengan la cautela. Aunque la subida del índice del sector manufacturero es alentadora, sigue por debajo de la señal de 50, lo que sugiere contracción. De todos modos, el Brexit sigue siendo un problema para la economía británica."

"Me alegro de que la libra esterlina se haya permitido un respiro, pero lo decisivo para la moneda será lo restrictivo que se muestre el BoE en marzo. Hasta entonces habrá algunas publicaciones más de datos y discursos de miembros del BoE que podrían volver a causar dificultades a la libra esterlina."

Los datos de inflación de enero en la Eurozona podrían suponer un leve impulso para el Euro. No obstante, los economistas de Commerzbank informan de que, por el momento, es probable que la parte baja siga siendo la más débil.

Se acercan nubarrones sobre el sector de la manufactura

"A pesar de que los representantes del BCE se han mostrado restrictivos en los últimos tiempos, un resultado elevado de la inflación hoy podría impulsar de nuevo al alza las expectativas de tasas para la zona euro, lo que supondría un soporte a corto plazo para el Euro. Sin embargo, los índices de gestores de compras (PMI) de ayer para la zona euro mostraron que se acercan nubarrones para el sector de la manufactura".

"La preocupación de que la política monetaria del BCE esté empezando a frenar cada vez más al sector industrial podría volver a presionar al Euro al final. Otra razón por la que el riesgo a la baja en el EUR/USD probablemente domine después de todo."

"Y hay otro factor que podría afectar al Euro: el aumento de las tensiones entre EE.UU. y Rusia tras el anuncio ruso de la suspensión del tratado de desarme nuclear (START). Probablemente haya que mantener al menos un ojo puesto en la evolución de este asunto."

- El EUR/GBP se debilita cerca de un nuevo mínimo mensual tocado este miércoles.

- Las expectativas a nuevas subidas de tasas del Banco de Inglaterra benefician al GBP y parecen limitar al par.

- Los bajistas podrían intentar desafiar el soporte de la SMA de 100 días cerca de la zona de 0.8745.

El EUR/GBP entra en una fase de consolidación bajista y oscila en un rango estrecho cerca de un nuevo mínimo mensual tocado a principios de este miércoles en 0.8785. El cruce se sitúa actualmente alrededor de 0.8815 y parece vulnerable a extender su reciente retroceso desde su nivel más alto desde septiembre de 2022, tocado a principios de este mes.

Los índices PMI del Reino Unido publicados el martes indicaron que la actividad empresarial subió más de lo esperado en febrero y alimentaron el optimismo de que el país pueda evitar una fuerte recesión económica. Esto, a su vez, eleva las expectativas de nuevas subidas de tasas de interés por parte del Banco de Inglaterra (BoE), lo que sigue apuntalando a la libra esterlina y actúa como viento en contra para el cruce EUR/GBP.

Por el contrario, el PMI de la Eurozona mostró que la actividad empresarial en el sector de la manufactura se deterioró este mes. Por otra parte, los .ercados ya parecen haber descontado totalmente las subidas de tasas adicionales por parte del Banco Central Europeo (BCE) en los próximos meses. Esto, junto con la compra sostenida en torno al dólar estadounidense, está pesando sobre la moneda común y favorece a los bajistas del EUR/GBP.

El trasfondo fundamental mencionado anteriormente sugiere que cualquier intento de recuperación aún podría ser visto como una oportunidad de venta y corre el riesgo de desvanecerse con bastante rapidez. El EUR/GBP parece estar a punto de seguir bajando para probar el soporte de la SMA de 100 días, actualmente en torno a la zona de 0.8745. Esto es seguido de cerca por el mínimo anual, en torno a la zona de 0.8720, que si se rompe con decisión allanará el camino para un nuevo movimiento bajista.

EUR/GBP niveles técnicos a vigilar

El IFO de clima de negocio de Alemania ha subido un punto en febrero, subiendo a 91.1 desde 90.1, aunque situándose por debajo de los 91.4 estimados. A pesar de decepcionar las expectativas, esta es la mejor lectura vista en ocho meses.

El IFO de valoración actual ha retrocedido dos décimas, cayendo a 93.9 desde 94.1, decepcionando los 95 puntos previstos por el consenso y situándose en su nivel más bajo en tres meses.

El IFO de expectativas ha subido 2.1 puntos, elevándose a 88.5 desde 86.4, mejorando los 88.3 esperados. Esta es la lectura más optimista obtenida en un año.

EUR/USD reacción

El EUR/USD ha caído algo más de 10 pips tras la publicación, llegando a nuevos mínimos de tres días en 1.0635, aunque posteriormente ha recuperado el terreno perdido y ahora opera sobre 1.0649, ganando un leve 0.03% diario.

- El AUD/USD retrocede por segundo día consecutivo y vuelve a acercarse al mínimo mensual.

- Las expectativas de línea dura en torno a la Fed y los riesgos de una recesión benefician al USD y ejercen cierta presión sobre el par.

- Los inversores esperan las minutas del FOMC para determinar la trayectoria a corto plazo del par.

El par AUD/USD extiende las fuertes pérdidas del día anterior y sigue bajo cierta presión vendedora por segundo día consecutivo el miércoles. El constante descenso se prolonga durante las primeras horas de la sesión europea y arrastra al par a la zona de 0.6820-0.6815, acercándose de nuevo al nivel más bajo desde el 6 de enero tocado la semana pasada.

El dólar se mantiene cerca de sus máximos de varias semanas, en medio de las expectativas de línea dura en torno a la Fed, lo que resulta ser un factor clave que pesa sobre el par AUD/USD. De hecho, los mercados parecen convencidos de que la Fed continuará subiendo los tipos de interés y han estado valorando al menos una subida de 25 puntos básicos en las dos próximas reuniones de política monetaria de marzo y mayo. Estas expectativas se vieron reforzadas por los sólidos índices PMI estadounidenses del martes, que mostraron que la actividad empresarial repuntó inesperadamente en febrero hasta un máximo de ocho meses.

Los sólidos datos macroeconómicos estadounidenses apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de endeudamiento y apoyan las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed. Además, varios miembros del FOMC, entre ellos el presidente de la Fed, Jerome Powell, subrayaron recientemente la necesidad de seguir subiendo los tipos gradualmente para controlar plenamente la inflación. Por lo tanto, los mercados seguirán atentos a la publicación de las minutas de la última reunión de política monetaria del FOMC, prevista para más tarde durante la sesión americana de hoy.

Los inversores buscarán pistas sobre la senda de subida de tasas de la Fed, lo que impulsará al dólar y dará un nuevo impulso direccional al par AUD/USD. Mientras tanto, los riesgos inminentes de una recesión, junto con las tensiones geopolíticas, parecen seguir actuando como un viento de cola para el USD de refugio seguro, y contribuyen a alejar los flujos monetarios del AUD, sensible al riesgo. Dicho esto, el trasfondo fundamental sugiere que el camino de menor resistencia para el par es a la baja.

AUD/USD niveles técnicos a vigilar

- El precio de la plata permanece atrapado en un rango estrecho por debajo del nivel de 22.00$, o la SMA de 100 días.

- La situación técnica favorece a los bajistas y respalda las perspectivas de una nueva caída a corto plazo.

- Un fortalecimiento sostenido por encima del 38.2% de Fibonacci anulará la tendencia bajista del XAG/USD.

El precio de la plata (XAG/USD) lucha por ganar tracción significativa el miércoles y oscila en un estrecho rango durante la sesión europea. El metal blanco se mantiene por debajo del nivel de 22.00$ y la configuración técnica sigue inclinándose a favor de los bajistas.

La mencionada zona coincide con la media móvil simple (SMA) de 100 días y mantiene a raya la recuperación desde el mínimo anual, en torno a la zona de 21.20$- 21.15$ tocada el viernes pasado. Además, los osciladores del gráfico diario se mantienen en territorio bajista y refuerzan las perspectivas negativas a corto plazo. Esto, a su vez, sugiere que el camino de menor resistencia para el XAG/USD es a la baja.

Dicho esto, algunas compras de continuación por encima del 38.2% de retroceso de Fibonacci del reciente repunte de octubre de 2022, en torno a la zona de 22.15$, podría negar la tendencia bajista y provocar alguna recuperación. El XAG/USD podría entonces acelerar el impulso hacia la zona de 22.55$-22.60$, en camino al nivel de 23.00$, o el 61.8% de Fiboncci, que podría limitar cualquier movimiento positivo posterior.

Por otro lado, el 50% de Fibonacci, en torno a la zona de 21.35$, parece actuar ahora como soporte inmediato antes del mínimo del viernes, en torno a la zona de 21.20$-21.15$. Una ruptura convincente por debajo del nivel de 21.00$ podría arrastrar al XAG/USD hacia la zona de 20.60$. La trayectoria bajista podría extenderse aún más hacia el nivel psicológico de 20.00$ y el próximo soporte relevante cerca de la zona de 19.75$-19.70$.

Plata gráfico diario

Plata niveles técnicos adicionales

El Gobernador del Banco de la Reserva de Nueva Zelanda (RBNZ), Adrian Orr, ha intervenido en la conferencia de prensa posterior a la reunión de política monetariade febrero este miércoles, manteniendo la perspectiva de línea dura del banco central tras el anuncio de una subida de tipos de la Tasa Oficial de Efectivo (Tasa OCR) de 50 puntos básicos (pb).

Comentarios destacados

"Seguimos pronosticando una recesión en un periodo de 9 a 12 meses".

"Es demasiado pronto para determinar el impacto del ciclón Gabrielle".

"Es probable que los precios de algunos bienes repunten en las próximas semanas".

"La demanda debe ralentizarse significativamente".

"El aumento de las tasas de depósito fomentará el ahorro".

"Más ahorro aliviará las presiones inflacionistas".

"Las discusiones se centran en una subida de 50 puntos básicos".

"Todas las opciones siguen sobre la mesa, incluidas las subidas de 25, 50 y 75 puntos básicos".

"La demanda de mano de obra ha aumentado debido al impacto del ciclón".

"Se habló muy poco de una subida de tasas de 25 pb, la mayor parte se centró en 50 pb".

"Hay signos tempranos de relajación del gasto".

"La inflación subyacente disminuirá gradualmente".

"Estimamos que la reconstrucción aumentará el PIB un 1% con el tiempo".

"Vemos una inflación en el primer trimestre del 7.3%".

"La mano de obra inmigrante presiona la demanda".

"No hay pruebas de que deban aumentarse los objetivos de inflación".

Por su parte, el economista jefe del RBNZ, Paul Conway, ha afirmado que "las presiones sobre los precios a corto plazo seguirán siendo elevadas".

Comentarios adicionales

La economía está gravemente limitada en su capacidad.

Existe la posibilidad de que se recupere para avivar la inflación.

Naoki Tamura, miembro del consejo del Banco de Japón, ha declarado hoy que el banco central se encuentra actualmente en un punto en el que debe vigilar de cerca si Japón puede lograr un ciclo positivo de subida de salarios e inflación.

Comentarios adicionales

- Es necesaria una revisión de la política en algún momento del futuro.

- Es apropiado mantener la flexibilización monetaria.

- Se necesitará más tiempo para evaluar el impacto de las medidas adoptadas hasta ahora por el Banco de Japón en el funcionamiento de los mercados.

El par EUR/USD bajó y cerró en terreno negativo en torno a 1.0650 el martes. Sin embargo, los economistas de ING esperan que el par vuelva a subir hacia 1.0700-1.0750 antes del fin de semana.

El soporte en torno a 1.0640-1.0660 es una señal suficientemente alentadora.

"Creemos que, en este momento, el soporte en torno a 1.0640-1.0660 es suficiente señal alentadora para el EUR/USD dada la fortaleza del dólar frente a otras divisas procíclicas".

"Una sorpresa de línea dura en las minutas del FOMC y/o un mayor riesgo geopolítico probablemente pondrían en riesgo el soporte de 1.0600. Pero a menos que estos dos riesgos se materialicen, una buena lectura del Ifo en Alemania hoy y la estabilización en el sentimiento podrían empezar a favorecer un movimiento de vuelta a 1.0700-1.0750 antes del fin de semana."

El precio del oro intenta recuperarse temporalmente por encima del nivel de los 1.830$. Pero el XAU/USD sigue expuesto a riesgos a la baja, según informa Dhwani Mehta, analista de FXStreet.

¿Cómo reaccionará el XAU/USD a las minutas de la Reserva Federal?

"La reacción del precio del oro a las minutas de la Fed podría ser limitada, ya que los operadores podrían considerarlas obsoletas y optar por prestar más atención a la inflación subyacente del PCE de Estados Unidos del viernes, el indicador de inflación preferido de la Fed."

"El soporte crítico de la línea de tendencia horizontal desde el mínimo del 5 de enero en 1.825$ podría mantener el fuerte, mientras los vendedores de oro se ven amenazando el nivel redondo de 1.830$. El próximo objetivo para los bajistas del oro se sitúa en el mínimo del viernes de 1.819$ si se mantiene el impulso de venta."

"Los compradores de oro necesitan encontrar aceptación por encima del nivel psicológico de 1.850$ en el camino hacia la recuperación, por encima del cual no se puede descartar una nueva subida hacia la media móvil de 50 días plana en 1.864$. Es probable que surjan nuevas oportunidades de compra por encima del máximo del día de San Valentín en 1.870$".

La tasa de inflación en Alemania, medida como el cambio anual en el índice de precios al consumidor (IPC), cumplió las expectativas del consenso y se situó en +8.7% en enero de 2023, por encima del 8.6% registrado en diciembre.

"Después de una desaceleración a fines del año pasado, la tasa de inflación permanece en un alto nivel", apuntó Ruth Brand, presidenta de la Oficina de Estadística Federal. Brand agregó: “Estamos observando aumentos de precios para muchos bienes y, en un grado creciente, también para los servicios. Los hogares pagaron precios más altos en particular por energía y alimentos también en enero".

La Oficina Estadística Federal (Destatis) también informa que la inflación mensual en enero aumentó un 1.0%, tal como se esperaba, después de caer un 0.8% el mes anterior. Este es el primer incremento tras dos meses de caídas, y el mayor aumento visto desde septiembre.

Finalmente, el IPC armonizado anual se moderó al 9.2% desde el 9.6% previo, según lo previsto, llevando el indicador a su nivel más moderado desde agosto de 2022.

Esto es lo que debe saber para operar hoy miércoles 22 de febrero:

La inestabilidad en los mercados continúa a mediados de semana, mientras los inversores esperan el próximo catalizador importante. En la agenda europea del miércoles se publicará la encuesta IFO de clima de negocio de Alemania. A última hora de la sesión americana, la Reserva Federal estadounidense publicará las actas de su primera reunión de política monetaria del año. Los participantes del mercado también estarán atentos a los comentarios de los funcionarios de los bancos centrales.

El martes, los flujos de valores refugio dominaron los mercados financieros en medio de la escalada de las tensiones geopolíticas, y los principales índices de Wall Street sufrieron fuertes pérdidas. Por su parte, el dólar logró mantenerse frente a sus principales rivales y el Índice del Dólar rompió una racha de dos días de pérdidas para cerrar por encima de 104.00. Mientras tanto, los datos de EE.UU. revelaron que el PMI de Servicios Globales de S&P se recuperó hasta 50.5 en la lectura preliminar de febrero desde 46.8 en enero. Con el apoyo de estos datos alentadores, el rendimiento de los bonos del Tesoro estadounidense a 10 años amplió su recuperación y alcanzó el martes su nivel más alto desde principios de noviembre, en el 3.96%, antes de retroceder hacia el 3.9% a primera hora del miércoles.

Previa de las minutas del FOMC: ¿Discutieron los responsables una vuelta a subidas de tasas mayores?

Durante la sesión asiática, el Banco de la Reserva de Nueva Zelanda (RBNZ) anunció una subida de 50 puntos básicos de su tasa de interés, hasta el 4.75%, tal y como se esperaba. En su declaración de política monetaria, el RBNZ señaló que durante la reunión se debatieron subidas de 50 y 75 puntos básicos, pero desveló que la proyección de la tasa terminal para junio de 2023 se había revisado a la baja hasta el 5.14% desde el 5.41%. Al comentar las perspectivas, el gobernador del RBNZ, Adrian Orr, afirmó que seguían pronosticando una recesión en un periodo de entre 9 y 12 meses. Tras la fuerte caída del martes, el par NZD/USD se recuperó tras el evento del RBNZ y cotiza ligeramente al alza en 0.6230.

Los datos de Australia revelaron el miércoles que el índice de precios salariales subió hasta el 3.3% anual en el cuarto trimestre desde el 3.1%. Con este dato por debajo de las expectativas del mercado del 3.5%, el par AUD/USD giró a la baja en la sesión asiática. Al momento de escribir, el par cotiza en terreno negativo por debajo de 0.6850.

El USD/JPY cerró el martes la tercera jornada consecutiva en terreno positivo antes de entrar en una fase de consolidación por debajo de 135.00. Naoki Tamura, miembro del consejo del Banco de Japón, reiteró que sería apropiado mantener la relajación monetaria, pero añadió que será necesaria una revisión de la política en algún momento en el futuro.

El GBP/USD registró ganancias sustanciales gracias a los datos alentadores de las encuestas PMI del Reino Unido del miércoles. El par se mantiene relativamente tranquilo el miércoles, pero sigue comerciando por encima de 1.2100.

El EUR/USD bajó y cerró en terreno negativo en torno a 1.0650 el martes. El par está teniendo dificultades para recuperar su tracción en la mañana europea.

El precio del Oro se mantuvo bajo una modesta presión bajista el martes en medio del aumento de los rendimientos de los bonos del Tesoro de EE.UU. y cerró por debajo de 1.840$. El XAU/USD se mueve con oscilaciones en un canal muy estrecho a primera hora del miércoles.