- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El Banco de Inglaterra (BoE) está señalando un pronto final del ciclo de subidas de tasas. Según informan los economistas de Commerzbank, si la inflación resulta ser más persistente de lo que espera el Banco de Inglaterra, su postura moderada probablemente pesará aún más sobre la libra esterlina.

Es probable que la debilidad de la libra persista también el año que viene

"El BoE corre el riesgo de poner fin a su lucha contra la inflación demasiado pronto y que la inflación se convierta en un problema más persistente. Es probable que este riesgo pese sobre la libra en los próximos meses, por lo que esperamos una nueva apreciación moderada del EUR/GBP a lo largo del año."

"Es probable que la debilidad de la GBP persista también el año que viene, ya que es probable que el BoE vuelva a recortar su tipo de interés oficial ante la debilidad de la economía y una inflación algo más baja."

Ver - Fuente: Commerzbank Research

Los economistas de Nordea opinan que los bancos centrales aún tienen mucho trabajo por hacer, y los riesgos siguen inclinándose a favor de que este ciclo de subidas continúe durante bastante más tiempo.

Es probable que la Fed tenga que acercar la tasa de los fondos federales al 6%

"La resistencia de la economía implica que los bancos centrales tendrán que subir las tasas a niveles cada vez más altos".

"Vemos que la referencia de la Fed se acerca al 6% y la del BCE al 4% a finales de este año".

"También los rendimientos estadounidenses a más largo plazo seguirán subiendo, y nuestro objetivo es el 4.5% para el rendimiento del Tesoro a 10 años".

El oro se enfrenta a vientos en contra procedentes de varios frentes a la vez. Según informan los economistas de Commerzbank, las perspectivas de subidas de tasas pesarán sobre el metal amarillo.

Nuevas subidas de tasas de la Fed

"Por un lado, los ETF de oro han vuelto a registrar un aumento de las salidas. Las salidas en los últimos cinco días de comercio han totalizado 14.7 toneladas, lo que equivale a poco menos de tres toneladas por día."

"El mayor y más líquido ETF de Oro del mundo también ha vuelto a registrar salidas recientemente. Anteriormente, había registrado ligeras entradas netas durante varias semanas, alimentando las esperanzas de que los inversores en ETF estaban regresando. Parece que el notable aumento de las expectativas de subida de tasas ha anulado por ahora tales esperanzas."

"Según los Futuros del Fondo de la Fed, se espera que las tasas de interés alcancen un máximo en torno al 5.35% en verano. Es decir, unos 50 puntos básicos más de lo previsto a principios de febrero. La notable subida de los rendimientos (reales) de los bonos y la apreciación simultánea del dólar estadounidense están presionando al Oro."

Los datos publicados el viernes en Estados Unidos mostraron un aumento del gasto personal real y cifras de inflación más elevadas. Los analistas de Wells Fargo señalan que es difícil hacer una lectura clara de los ingresos de enero. Sostienen que, si bien un salto en los salarios es un soporte para el gasto, es un reto para la Reserva Federal si mantiene el calor en la inflación.

Señales de resistencia bajo la volatilidad

"El gasto real de las personas volvió a subir a principios de año, y al aumentar un 1.1% en enero, el crecimiento compensó con creces la debilidad de finales de año. El extraordinario informe de ventas minoristas de enero apuntaba a un posible rebote para empezar el año, al menos en lo que respecta al gasto en bienes".

"Prevemos que la fortaleza de los bienes duraderos se deba más a la volatilidad mensual que a un renovado interés de los consumidores por los desembolsos en bienes."

"La fortaleza sostenida de los ingresos personales reales es una bendición mixta. Si bien podría proporcionar un camino hacia el esquivo aterrizaje suave al apoyar el gasto del consumidor de manera más sostenible que la reducción del ahorro o la dependencia de tarjetas de crédito más costosas; también podría apuntar a descensos más lentos en la inflación de los servicios que podrían obligar a la Fed a subir más durante más tiempo."

"El deflactor subyacente del PCE subió un 0.6% y demuestra que el camino hacia una inflación del 2% será accidentado."

El par EUR/USD está a punto de registrar el cierre semanal más bajo en dos meses. Según los analistas de MUFG Bank, el dólar tiene margen para seguir subiendo frente al euro, potencialmente hacia la media móvil de 200 días, actualmente en torno a 1.0330.

Con espacio para que el rebote del dólar se extienda aún más

"El par ha regresado por debajo del nivel de 1.06000 durante la semana pasada y esperamos que caiga hacia el soporte de la media móvil de 200 días que se sitúa en torno a 1.0330".

"El reciente movimiento a la baja del EUR/USD se ha visto impulsado principalmente por el tramo del USD. La fortaleza de los datos de actividad de EE.UU., combinada con una inflación más firme a principios de este año, está animando a los participantes del mercado a poner en precio una perspectiva más de línea dura para la política de la Fed."

"Aunque los datos de actividad de la zona euro siguen sorprendiendo al alza, la magnitud de la sorpresa está empezando a disminuir. El euro no logró fortalecerse gracias a la mejora de los índices PMI durante la semana pasada, y se produjo una revisión a la baja del PIB alemán en el cuarto trimestre que reveló una mayor contracción."

- El dólar y los rendimientos siguen subiendo tras los datos económicos estadounidenses.

- El IPC subyacente supera las expectativas en enero.

- El Oro alcanza nuevos mínimos semanales cerca de los 1.810$.

Los precios del oro cayeron aún más tras el inicio de la sesión americana en medio de un dólar estadounidense más fuerte y unos rendimientos de los bonos del Tesoro más altos tras los datos que mostraron que el PCE básico subió a la tasa más alta en seis meses, por encima de las expectativas.

El XAU/USD hizo suelo en 1.809$/oz, el nivel más bajo desde el 29 de diciembre. Está rondando los mínimos, con la vista puesta en la zona de los 1.800$. La Media móvil simple de 20 semanas aguarda en 1.797$. Los alcistas necesitan recuperar la zona de 1.820 $ para aliviar la presión bajista.

Las caídas se extendieron tras la publicación de los ingresos y gastos personales de enero. Las cifras superaron las expectativas. Los participantes del mercado se fijaron en las cifras de inflación. El indicador de inflación preferido por la Reserva Federal, el PCE subyacente, subió un 0.6%, hasta una tasa anual del 4.7%, por encima del 4,6% de diciembre y en contra de las expectativas de un descenso.

El dólar cobró impulso tras las cifras económicas, los rendimientos estadounidenses se dispararon y los precios de las acciones cayeron. El contexto añadió presión al oro, que lucha por mantenerse por encima de los 1.810$. El rendimiento del Tesoro a 2 años se sitúa en el 4.79%, el más alto desde noviembre, y el rendimiento a 10 años en el 3.93%.

Niveles técnicos

El gobernador de la Reserva Federal, Philip Jefferson, declaró el viernes que el crecimiento de los salarios en EE.UU. es demasiado elevado para ser compatible con un retorno oportuno y sostenible al objetivo de inflación del 2%.

Más información

"La Fed está abordando la inflación con prontitud y contundencia para mantener su credibilidad y preservar el ancla de la inflación".

"Las perspectivas para la inflación de los servicios básicos no relacionados con la vivienda dependen de si la demanda de mano de obra se equilibra mejor con la oferta de mano de obra".

"El actual desequilibrio entre la oferta y la demanda de mano de obra sugiere que la elevada inflación podría descender lentamente".

"La credibilidad de la Fed es mayor ahora que en los años 60 y 70".

"El argumento de que los responsables políticos deben aceptar que la desinflación será costosa está bien razonado".

"La situación actual es diferente de las luchas contra la inflación del pasado".

"Los responsables políticos deben complementar las conclusiones de los modelos económicos con un examen minucioso de los datos en tiempo real".

Reacción de los mercados

El Índice del dólar no mostró una reacción inmediata a estos comentarios y la última vez que se le vio subió un 0.6% en el día a 105.19.

James Bullard de la Fed de San Luis dijo el viernes, según Reuters: "Los mercados han tenido en cuenta las probabilidades en torno a un cambio de postura fiscal, así como una Fed más agresiva, y esperan que la inflación se controle en los próximos trimestres y años".

Declaraciones destacadas

"La Fed tiene una credibilidad institucional considerable en comparación con la de los años 70"

"La situación actual de EE.UU. puede caer bajo la rúbrica de desinflaciones creíbles, que no tienen grandes costes de producción".

"El aterrizaje suave es factible en EEUU si el cambio de régimen post-pandémico se ejecuta bien".

Reacción de los mercados

Estos comentarios no parecen tener un impacto significativo en la valoración del dólar estadounidense. En el momento de escribir estas líneas, el Índice del Dólar subió un 0.63% en el día, a 105.24.

- El dólar extiende sus ganancias durante la sesión americana del viernes.

- Los datos económicos siguen dando soporte a más subidas de tasas por parte de la Fed.

- GBP/USD prueba niveles por debajo de la zona crítica de soporte de 1.1940.

El par GBP/USD siguió cayendo el viernes tras la publicación de los datos económicos estadounidenses e hizo suelo en 1.1927, el nivel más bajo en una semana, y ligeramente por encima del mínimo mensual.

La libra consolida las pérdidas semanales en un contexto de fortaleza del dólar y aumento de los rendimientos de EE.UU.. Las cifras de actividad e inflación de EE.UU., por encima del consenso, favorecieron las expectativas de subidas de los tipos de interés a más largo plazo. Como consecuencia, el rendimiento del Tesoro a 2 años saltó a su nivel más alto desde noviembre, el 4.79%, y el rendimiento a 10 años se acercó al 4%.

El viernes, el dólar aceleró al alza impulsado también por el deterioro del sentimiento de los mercados. El GBP/USD rompió con decisión por debajo de 1.2000. Está rondando los 1.1940/50, casi cien puntos por debajo del nivel que tenía hace una semana.

El gráfico semanal muestra al precio poniendo a prueba la media móvil de 20 semanas, tras no poder recuperarse por encima de la media móvil de 20 días en 1.2120. Cae por tercer día consecutivo.

"Si el par cierra por debajo del soporte crítico de 1.1940, donde convergen las medias móviles diarias de 100 y 200, se producirá una fuerte venta masiva hacia la zona de 1.1900. Más al sur, el mínimo de 2023 en 1.1841 será el próximo objetivo de los vendedores", escribe Dhawni Mehta, analista de FXStreet. Según Mehta, la GBP/USD necesita aceptación por encima de la resistencia estática de 1.2150 y la DMA de 50 días para iniciar una nueva recuperación hacia 1.2200.

Niveles técnicos

- El USD/JPY cobró impulso alcista y superó los 136.00 el viernes.

- Los datos de EE.UU. mostraron que la inflación medida por el índice PCE aumentó a un ritmo mayor de lo esperado en enero.

- El USD/JPY sigue en camino de registrar su cierre semanal más alto desde principios de diciembre.

Tras haber pasado las horas de comercio europeas cerca de 135.00, el USD/JPY cobró impulso alcista en las primeras horas de la sesión americana del viernes y alcanzó su nivel más alto desde el 20 de diciembre en 136,46. En el momento de escribir estas líneas, el par cotiza en 136.30, con una subida diaria del 1.2%.

Los datos de la inflación impulsan la recuperación del USD

Previamente, el gobernador entrante del Banco de Japón, Kazuo Ueda, había declarado que la debilidad del yen japonés apoyaría las exportaciones, el turismo receptor y algunos sectores de servicios. Ueda añadió que tendrían que normalizar la política monetaria si la inflación avanza hacia el 2%. Dado que los datos de Japón revelaron que el IPC subyacente nacional subió al 4.2% anual en enero desde el 4% de diciembre, estos comentarios no ayudaron a que el yen cobrara fuerza.

En la segunda mitad del día, la Oficina de Análisis Económicos de EE.UU. informó de que el Índice de Precios del Consumo Personal (IPC) anual subió al 5.4% en enero desde el 5,3% de diciembre (revisado desde el 5%). Además, el índice de precios PCE subyacente, el indicador de inflación preferido de la Fed, subió un 0.6% mensual y elevó la tasa anual del 4.6% al 4.7%.

Como reflejo del impacto positivo de los buenos datos de inflación sobre el dólar, el Índice del Dólar superó los 105.00 por primera vez desde principios de enero.

Por su parte, el rendimiento de los Bonos del Tesoro a 10 años subió hasta el 3.95% tras la caída del jueves, lo que supuso un lastre adicional para el USD/JPY.

Niveles técnicos a tener en cuenta

- El EUR/USD pierde rápidamente el control y cotiza en nuevos mínimos cerca de 1.0540.

- A continuación, aparece el mínimo de 2023 en 1.0481.

La presión bajista repunta y obliga al EUR/USD a crear nuevos mínimos mensuales en la zona de 1.0545/40 al final de la semana.

Al contado, si los vendedores presionan con más fuerza, podría extenderse el retroceso hasta el mínimo de 2023 en 1.0481 (6 de enero), una zona reforzada por la proximidad de la SMA temporal de 100 días, hoy en 1.0449.

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0329.

Gráfico diario EUR/USD

- El EUR/USD sigue cayendo hasta la zona de 1.0540 el viernes.

- La Tasa final de Crecimiento del PIB alemán se situó en el 0.9% interanual.

- El PCE estadounidense sorprendió al alza en enero.

El EUR/USD acelera su caída hasta nuevos mínimos cerca de 1.0540 tras la publicación del PCE de EE.UU. del viernes.

EUR/USD sigue ofrecido muy por debajo de 1.0600

El impulso de las ventas en el EUR/USD se ve reforzado por el avance incesante del Dólar, que eleva el índice del USD (DXY) a máximos anuales por encima de la barrera de 105.00 después de que las cifras de inflación de EE.UU., reflejadas en el PCE, fueran positivas en enero.

De hecho, el par sigue perdiendo terreno después de que el PCE general de EE.UU. subiera un 5.4% en el año hasta enero (desde el 5.3%) y el PCE subyacente ganara un 4.7% respecto al año anterior, superando en ambos casos las estimaciones iniciales.

Otros datos mostraron un aumento de los Ingresos Personales del 0.6% intermensual también en enero y un incremento del Gasto Personal del 1.8% frente al mes anterior. Más tarde en la sesión, las Ventas de Viviendas Nuevas y el último dato del Sentimiento del Consumidor de Michigan cerrarán la agenda semanal al otro lado del charco.

Además, el Gobernador del FOMC, P.Jefferson (votante permanente, centrista) y L.Mester de la Fed de Cleveland (votante 2024, agresiva), pronunciarán sendos discursos.

Qué esperar del EUR

La acción de los precios en torno al EUR/USD sigue siendo moderada y obliga al par a marcar nuevos mínimos en torno a los 1.0500 como respuesta a la firmeza del dólar.

Mientras tanto, la evolución de los precios de la divisa europea debería seguir de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE, después de que el banco ya haya anticipado otra subida de tasas de 50 puntos básicos en la reunión de marzo.

Volviendo a la zona del euro, parece que la preocupación por la recesión se ha disipado, aunque sigue siendo un factor importante para la recuperación de la moneda única, así como el discurso de línea dura del BCE.

Niveles técnicos

De momento, el par retrocede un 0.33% a 1.0559 y una caída por debajo de 1.0545 (mínimo mensual del 24 de febrero) tendría como objetivo 1.0481 (mínimo del 6 de enero) en ruta hacia 1.0329 (SMA de 200 días). Por otro lado, la siguiente barrera alcista se sitúa en 1.0714 (SMA de 55 días), seguido de 1.0804 (máximo semanal del 14 de febrero) y, por último, 1.1032 (máximo de 2023 del 2 de febrero).

- El USD/JPY repunta casi 200 puntos desde el mínimo diario y obtiene soporte de una combinación de factores.

- Los comentarios moderados del gobernador del Banco de Japón, Ueda, pesan sobre el yen e impulsan al par en medio de un dólar más fuerte.

- El índice de precios PCE de EE.UU., más fuerte de lo esperado, brinda un impulso adicional al dólar y a las principales divisas.

El par USD/JPY continuó con su recuperación intradiaria desde 134.00 y subió durante las primeras horas de la sesión norteamericana. El Impulso repunta en reacción al Índice de Precios PCE de EE.UU., más fuerte de lo esperado, y eleva al par hasta la zona de 136.00, o el nivel más alto desde el 20 de diciembre.

De hecho, la Oficina de Análisis Económico de EE.UU. informó este viernes de que la inflación en EE.UU., medida por el índice de precios del consumo personal (PCE), subió un 0.6% en enero. Además, la tasa anual subió al 5.4% desde el 5.3% anterior, superando las estimaciones de una caída al 4.9%. Informamos además de que el índice de precios PCE subyacente -el indicador de inflación preferido de la Fed- subió un 0.6% intermensual y un 4.7% en los últimos doce meses, superando de nuevo las expectativas.

Estos datos indican que la inflación no está bajando tan rápidamente como se esperaba y reafirman las expectativas de un mayor endurecimiento de la política monetaria de la Fed. Además, los recientes datos macroeconómicos alentadores de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos y deberían permitir a la Fed mantener su postura de línea agresiva. Esto, a su vez, sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU., lo que mantiene al dólar cerca de un máximo de varias semanas y actúa como un viento de cola para el USD/JPY.

El yen japonés (JPY), por otra parte, se ve lastrado por las declaraciones moderadas del gobernador entrante del Banco de Japón, Kazuo Ueda. De hecho, Ueda afirmó que la actual política monetaria ultralaxa del Banco de Japón es un medio necesario y adecuado para alcanzar el objetivo del 2%. Esto se considera otro factor que impulsa al par USD/JPY, aunque el apetito de riesgo predominante podría apuntalar el refugio seguro del JPY y mantener limitado cualquier avance adicional, al menos por el momento.

Niveles técnicos a vigilar

- El índice del dólar estadounidense (DXY) acelera al alza y supera 105.00 el viernes.

- El próximo objetivo se sitúa en el máximo de 2023, cerca de 105.60.

El índice del dólar estadounidense (DXY) extiende el impulso alcista más allá de la barrera de 105.00 al final de la semana.

Por el momento, la evolución de los precios favorece la continuación de la tendencia alcista. Dicho esto, el dólar podría ahora desafiar el máximo de 2023 en 105.63 (6 de enero) a corto plazo antes de la SMA clave de 200 días, hoy en 106.46.

A más largo plazo, las perspectivas para el índice siguen siendo negativas mientras se mantenga por debajo de la SMA de 200 días.

Gráfico diario del DXY

- El dólar marca máximo tras reporte de ingreso y gasto personal.

- El oro sigue bajo presión y apunta a la zona de 1800$.

El oro extendió la caída y cayó hasta 1811$ tras la publicación del reporte de ingreso y gasto personal de EE.UU., que generó una suba del dólar en el mercado. La presión bajista se mantiene en pie y el XAU/USD apunta a 1800/05.

Suben rendimientos, malo para el oro

Los datos de inflación de gasto en consumo personal resultaron más altos que los esperados lo que generó una suba en los rendimientos de los bonos del Tesoro. El bono a 2 años rinde 4.78%, el máximo desde noviembre, mientras que el de 10 años un 3.94%.

El dólar también ganó momento y está trepando en todos los frentes. Los futuros de Wall Street pasaron a terreno negativo. El contexto es negativo para el oro.

El XAU/USD está en zona de mínimos en ocho semanas y de extender las bajas podría desafiar la zona de 1800/05$, un soporte fuerte. Al alza, un regreso sobre 1820$ aliviaría la presión bajista y podría sugerir un rebote más intenso por delante.

Niveles técnicos

La presidenta de la Fed de Cleveland, Loretta Mester, declaró el viernes a la CNBC que la alineación de los mercados financieros con las perspectivas políticas de la Fed es mucho más estrecha ahora que antes, según informó Reuters.

"Mi tasa de fondos estaba por encima de la mediana en diciembre y todavía creo que necesitamos estar algo por encima del 5%", añadió Mester y dijo que no cree que necesiten tener un compromiso entre la estabilidad laboral y la de precios: "Ha habido un buen movimiento en las medidas de inflación, pero sigue siendo demasiado alta", señaló además.

Reacción de los mercados

El Índice del dólar conserva su impulso alcista tras estos comentarios y subió por última vez un 0.33% en el día, hasta 104.92.

El reporte de ingreso y gasto personal de enero mostró cifras mixtas, mientras que los indicadores de inflación del reporte presentaron subas mayores a las esperadas. El dólar se apreció luego del reporte.

El gasto personal subió 1.8% en enero superando la expectativa de un avance del 1.3%, y tras haber caído 0.1% en diciembre. El ingreso personal registró un avance del 0.6%, menor al esperado del 0.9%.

El índice de precios del gasto en consumo personal subió 0.6% en enero, mayor al 0.5% del consenso del mercado, y un 5.4% con respecto a un año atrás, lo que implica una suba desde el 5.3% de diciembre. El importante índice de precios subyacente del gasto tuvo un avance del 0.6%, mayor al 0.4% esperado. A su vez la suba de diciembre de 0.3% fue revisada a 0.4%. La tasa interanual pasó de 4.6% (revisado desde 4.4%) a 4.7%, en contra de la expectativa de una baja a 4.3%.

Tras el dato los rendimientos de los bonos del Tesoro marcaron nuevos máximos, con el de 2 años llegando a 4.77%, el máximo desde el 4 de noviembre. El dólar se apreció a lo largo del mercado, aunque tras unos minutos había borrado parte del avance. Más adelante el viernes saldrán los reportes de venta de viviendas y el de confianza del consumidor de la Universidad de Michigan.

- El par AUD/USD cae a su nivel más bajo desde enero en medio de una compra sostenida del USD y un estado de aversión al riesgo.

- La debilidad por debajo de la SMA de 200 días y del Fibo 38,2% allana el camino para nuevas pérdidas.

- Un intento de recuperación por encima de 0.6800 podría considerarse una oportunidad de venta.

El par AUD/USD sufre una fuerte presión vendedora el último día de la semana y se hunde en la zona de 0.6750, lo que supone un nuevo mínimo desde el 6 de enero durante la mitad de la sesión europea.

Las firmes expectativas de que la Reserva Federal mantendrá los tipos de interés al alza durante más tiempo como consecuencia de una inflación obstinadamente elevada siguen presionando al alza al dólar estadounidense. Aparte de esto, el predominante estado de aversión al riesgo -en medio de los riesgos inminentes de recesión y las tensiones geopolíticas- beneficia al dólar como refugio seguro y aleja los flujos de los sensibles al riesgo.

Los factores fundamentales mencionados arrastran al par AUD/USD por debajo de una media móvil simple (SMA) de 200 días técnicamente significativa. Una posterior caída por debajo del nivel de retroceso Fibonacci del 38.2% de la recuperación de octubre de 2022 a febrero de 2023 podría considerarse un nuevo desencadenante para los bajistas y podría haber sentado ya las bases para pérdidas más profundas.

Las perspectivas negativas se ven reforzadas por el hecho de que los osciladores en gráfico diario se mantienen en territorio bajista y aún están lejos de la zona de sobreventa. Por lo tanto, es muy probable que se produzca un retroceso hacia 0.6700, en camino hacia los mínimos en torno a la zona de 0.6685 que se estableció en enero.

Por otro lado, la zona de 0.6780, o el 38.2% del nivel Fibonacci, parece actuar ahora como un obstáculo inmediato antes de la SMA de 200 días, cerca de 0.6800. Es probable que cualquier recuperación posterior atraiga a nuevos vendedores cerca de la zona de 0.6855-0.6860. Posiciones cortas en torno al par AUD/USD.

Gráfico diario del AUD/USD

Niveles clave a vigilar

- El dólar acelera al alza ante un deterioro en los mercados de renta variable.

- Suba en rendimientos de bonos del Tesoro le da fuerza al dólar antes de datos económicos.

- Presión bajista sobre el NZD/USD se intensifica debajo de 0.6200.

El NZD/USD quebró por debajo de 0.6200 y aceleró el descenso cayendo hasta 0.6173, alcanzando el nivel más bajo desde fines de noviembre. El kiwi está siendo la de peor rendimiento entre las del G10 en la última hora, antes de datos de EE.UU. y de la sesión americana.

El dólar marcó máximos a lo largo del mercado en la última hora, impulsado por un dólar más fuerte. Los rendimientos de los bonos del Tesoro marcaron máximos diarios, ayudando al dólar. Esto ocurre antes de la publicación del reporte de ingreso y gasto personal, que incluye el indicador de inflación del índice de precios subyacente del gasto en consumo personal.

Una caída en los futuros de Wall Street a nuevos mínimos contribuyó a la fortaleza del dólar. En el caso del NZD/USD, la caída fue más pronunciada que en otros pares, posiblemente por factores técnicos, tras perder el importante soporte de 0.6200, en donde se estima esperaban varios stops. Un regreso sobre dicho nivel aliviaría la presión bajista, mientras que sobre 0.6250, el kiwi quedaría posicionado para una extensión alcista.

El kiwi va camino a tener la cuarta caída semanal en forma consecutiva contra el dólar. El cierre semanal sería el más bajo desde noviembre y de darse en los niveles actuales, por debajo de la media de 20, lo que podría apuntar a más debilidad por delante.

NZD/USD gráfico de semana

- El EUR/JPY revierte dos retrocesos diarios consecutivos el viernes.

- Se ven nuevas ganancias por encima del máximo de 2023 más allá de 144.00.

El EUR/JPY consigue rebotar desde los mínimos de varias sesiones cerca de 142.00 y vuelve al territorio positivo al final de la semana.

Aunque el cruce parece algo relegado por el momento, una ruptura convincente del máximo de 2023 en 144.16 (21 de febrero) podría desencadenar una fuerza adicional hacia, inicialmente, el máximo de diciembre de 2022 en 146.72 (15 de diciembre).

Mientras tanto, de seguir por encima de la media móvil simple de 200 días, hoy en 141.41, se espera que las perspectivas para el cruce sigan siendo positivas.

EUR/JPY gráfico de día

- Se deteriora el humor de los mercados en la previa de la sesión americana.

- Operadores a la espera de más datos de inflación de EE.UU.

- El dólar sigue firme, mientras que los rendimientos de los bonos del Tesoro permanecen en máximos en meses.

Los futuros de Wall Street operan en rojo, ante un retroceso pronunciado en la última hora. El mercado espera por nuevas cifras económicas estadounidenses mientras que la geopolítica vuelve a influenciar. Los metales están bajo presión, ante un dólar firme y una suba en los rendimientos de bonos del Tesoro.

Cerrando una mala semana

Los mercados en Asia el viernes cerraron mayormente en rojo, con la excepción de una suba del Nikkei 225 del 1.29%. Las plazas bursátiles europeas operan mixtas, lejos de los máximos y con una tendencia a la baja. El S&P 500 subió 0.53% el jueves pero en la previa del viernes, cae 0.65%. Los futuros del Dow Jones ceden 057% y los del Nasdaq 0.91%.

En el premarket, las acciones de Boeing caen 3% tras problemas de documentación con la entrega de los aviones 787 Dreamliner. Beyond Meat salta más del 12% tras informar pérdidas menores a las esperadas. Tesla cae 1.50% mientras que Chevron sube 0.35%.

Un año después de la invasión de Rusia a Ucrania, China llamó por el fin de la guerra ofreciéndose como un mediador. El acercamiento entre los gobiernos de Rusia y China incrementó las tensiones con occidente. La geopolítica vuelve al centro de la escena, contribuyendo a un deterioro en el humor de los mercados.

La economía alemana se contrajo 0.4% en el cuarto trimestre, más que la contracción esperada del 0.2%. Esto implica que la economía va camino a la recesión, ya que los analistas estiman que se contraerá nuevamente en el primer trimestre. El EUR/USD va camino a tener el cierre semanal más bajo desde mediados de diciembre y está bajo presión, debajo de 1.0600.

La inflación en Japón alcanzó el máximo en cuatro décadas al subir hasta 4.3% en enero, mientras que la subyacente alcanzó 4.2%. El yen no se vio afectado por las cifras ya que no generaron sorpresa. Mientras, sigue presentando testimonio el nominado a gobernador del Banco de Japón, Kazuo Ueda. Sus comentarios no han tenido un gran impacto. El viernes respaldó la política de Kuroda. El USD/JPY opera en máximos en dos meses sobre 135.35 antes de datos importantes de EE.UU.

En EE.UU. se conocerá el viernes el reporte de ingreso y gasto personal, que incluye la lectura del índice subyacente del gasto en consumo personal, un indicador de inflación seguido muy de cerca por la Reserva Federal. Más tarde saldrá el reporte de venta de viviendas nuevas y el de confianza del consumidor de la Universidad de Michigan.

El foco estará sobre las cifras de inflación del reporte y podrían tener un amplio impacto. Datos mayores a los esperados, alentarían las expectativas de una Fed más dura, por más tiempo. Esto es clave para el mercado de bonos del Tesoro. Los rendimientos siguen con una tendencia alcista. El bono a 10 años rinde 3.90%, y el de 2 años 4.72%, en zona de máximos en meses, aunque sin marcar nuevos picos.

El dólar sigue firme en el mercado, con el DXY subiendo por cuarta jornada en forma consecutiva. Este avance, más los sucesos del mercado de bonos siguen presionando al oro. El XAU/USD está en mínimos para el presente año por debajo de 1.820$.

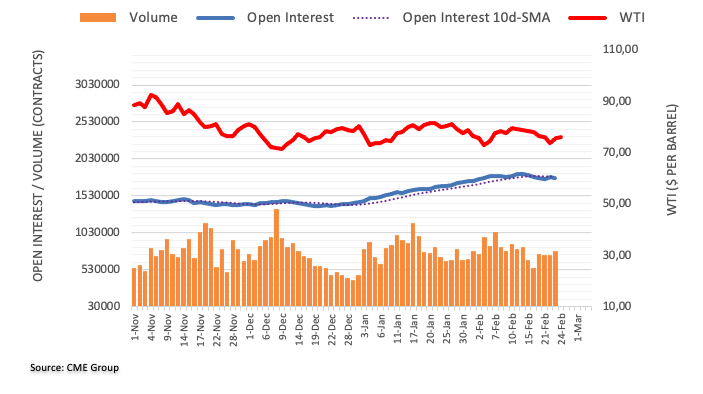

Los precios del petróleo están recortando ganancias intradiarias, aunque mantienen algo de momento alcista. El barril de WTI opera en torno a 75.70$. Las criptomonedas se mueven sin grandes cambios, con Bitcoin en la zona de 23.900$ y Ethereum en 1.650$.

Entre las monedas emergentes, el peso chileno es la peor en lo que va de la semana afectada por la baja en el precio del cobre. El dólar registra avances semanales frente a la mayoría. El USD/MXN (peso mexicano) hacía alcanzo mínimos desde 2018 debajo de 18.30, pero comenzó una corrección alcista, que por el momento se extendió a 18.45. Las minutas del Banco de México alertaron por la resistencia de la alta inflación, y que siguen los riesgos, a los que se suman cuestiones políticas domésticas.

Niveles técnicos

- El dólar se mantiene firme en el mercado, convalidando ganancias semanales.

- El viernes se publicarán datos importantes de EE.UU.

- EUR/USD mantiene sesgo bajista, apuntando a los mínimos semanales.

El EUR/USD está cayendo en forma modesta el viernes, y opera por debajo de 1.0600, en la previa de la publicación de datos económicos importantes de EE.UU. en un contexto de firmeza del dólar. El par tocó fondo en 1.0579, apenas por encima del mínimo semanal del jueves.

Calma, mirando datos

La economía alemana se contrajo más de lo esperado en el cuarto trimestre, el registrar una contracción en el crecimiento del 0.4%, peor que la esperada del 0.2%. Otro reporte mostró que el índice de confianza del consumidor Gfk mejoró en marzo desde -33.8 a -30.5.

En EE.UU. se conocerá el viernes el reporte de ingreso y gasto personal, que incluye le lectura del índice subyacente del gasto en consumo personal, un indicador de inflación seguido muy de cerca por la Reserva Federal. Más tarde saldrá el reporte de venta de viviendas nuevas y el de confianza del consumidor de la Universidad de Michigan.

Los últimos reportes de EE.UU. han mostrado cifras de actividad que superaron las expectativas, lo que contribuye a las expectativas de que la Fed seguirá con su ciclo de ajuste monetario. El reflejo de esto es la suba en los rendimientos de los bonos del Tesoro, lo que da apoyo al dólar.

EUR/USD convalida caída semanal

El EUR/USD está operando en zona de mínimos desde principio de año y debajo de 1.0600. Las presiones bajistas se mantienen intactas y el próximo soporte está en la zona de 1.0570/75. Debajo siguen 1.0555 y luego 1.0530. Al alza, un rebote que se extienda sobre 1.0630, mejoraría el panorama de corto plazo del euro, aliviando las presiones a la baja.

Niveles técnicos

El dólar estadounidense logró mantenerse firme el jueves. Febrero y marzo son meses estacionalmente fuertes para el Dólar y las tasas de depósitos a un día del 4.50% pueden soportar al dólar un poco más, según los economistas de ING.

Parece que el índice DXY puede seguir presionando el nivel de 105.00

"El dólar es estacionalmente fuerte (febrero y marzo) y el listón para poner dinero a trabajar fuera de los depósitos en dólares a un día con un rendimiento del 4.50% no es particularmente bajo."

"Hoy deberíamos ver el deflactor del PCE subyacente de enero en un pegajoso 0.4% intermensual. En otras palabras, la narrativa estadounidense de desinflación/bajista para el dólar encontrará poco en los datos de hoy."

"Parece que el índice DXY puede seguir presionando el nivel de 105.00 y, si el USD/CNH vuelve a cotizar a 7.00 por la geopolítica, podríamos estar apuntando a 105.60/106.00 en el índice DXY."

- El GBP/USD sube el viernes y rompe una racha de dos días de pérdidas, aunque no tiene continuación.

- Las expectativas por nuevas subidas de tasas por parte del BoE dan soporte a la Libra Esterlina y actúan como viento de cola.

- La compra sostenida en torno al USDimpide que se produzcan nuevas subidas antes de la publicación del índice de precios PCE subyacente de EE.UU.

El par GBP/USD atrae a algunos compradores cerca del nivel psicológico de 1.2000 el viernes y revierte parte de la caída del día anterior cerca del mínimo semanal. Sin embargo, el par se mantiene por debajo de la zona de 1.2050 durante la primera mitad de la sesión europea, en medio del sentimiento alcista en torno al dólar estadounidense.

De hecho, el índice del dólar DXY, que mide la fortaleza del Dólar frente a una cesta de divisas, se mantiene cerca de sus máximos de varias semanas ante las perspectivas de un nuevo endurecimiento de la política monetaria de la Fed. Estas expectativas se vieron reafirmadas por las minutas del FOMC publicadas el miércoles, que mostraban que los funcionarios estaban decididos a seguir subiendo las tasas de interés para controlar plenamente la inflación. Además, los alentadores datos macroeconómicos de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de endeudamiento y deberían permitir al banco central estadounidense mantener su postura de línea dura.

Las expectativas siguen apoyando los elevados rendimientos de los bonos del Tesoro estadounidense y continúan apuntalando al dólar. Aparte de esto, un tono de riesgo más suave, en medio de los riesgos de recesión y las tensiones geopolíticas, se considera como otro factor que beneficia al USD de refugio seguro y limita la subida del par GBP/USD. Dicho esto, el aumento de las expectativas de subidas de tasas adicionales por parte del Banco de Inglaterra (BoE) presta cierto soporte a la libra esterlina y actúa como un viento de cola para el par.

Los operadores también se muestran reticentes y parecen haberse mantenido al margen a la espera de la publicación del índice de precios PCE subyacente de EE.UU., el indicador de inflación preferido de la Fed. Este dato crucial influirá en las expectativas de los mercados sobre la futura senda de subidas de tasas de la Fed. Esto, a su vez, debería impulsar la demanda del USD y proporcionar un nuevo impulso direccional al par GBP/USD, por lo que es prudente esperar a que se produzca una fuerte continuación de las ventas antes de abrir nuevas posiciones bajistas.

GBP/USD niveles técnicos a vigilar

- El USD/JPY invierte una caída intradía hasta el nivel de 134.00 y recupera terreno para acercarse al máximo anual.

- Los comentarios moderados del candidato a gobernador del BoJ, Kazuo Ueda, pesan sobre el JPY y actúan como viento de cola para el par.

- Las expectativas a nuevas subidas de tipos de interés por parte de la Fed apuntalan al dólar y siguen ofreciendo soporte al par.

- Ahora se espera a la publicación del índice PCE subyacente de EE.UU. antes de abrir nuevas posiciones direccionales.

El par USD/JPY ha avanzado 120 pips desde cerca de 134.00 el viernes y se ha acercado a los máximos de dos meses alcanzados el día anterior. Actualmente el par se encuentra por encima del nivel psicológico de 135.00 y parece dispuesto a aprovechar el impulso positivo.

El yen japonés (JPY) recibió un pequeño impulso el último día de la semana, después de que los datos publicados hoy mostraran que la inflación subyacente de Japón alcanzó un nuevo máximo de 41 años en enero. La reacción inicial, sin embargo, se ha desvanecido con bastante rapidez ante las declaraciones moderadas del gobernador entrante del Banco de Japón, Kazuo Ueda. Dirigiéndose al Parlamento por primera vez desde su nombramiento, Ueda afirmó que la reciente subida de la inflación al consumo se debía sobre todo al aumento de los costes de importación de las materias primas, más que a la fuerte demanda interna.

Ueda ha añadido que la actual orientación ultra-flexible de la política monetaria del Banco de Japón es un medio necesario y apropiado para alcanzar de forma constante el objetivo del 2%. Por otro lado, se espera que la Reserva Federal mantenga su postura de línea dura. De hecho, las minutas del FOMC publicadas el miércoles mostraban que los funcionarios estaban decididos a subir más los tipos de interés para controlar plenamente la inflación. Esto sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU., lo que a su vez mantiene al dólar cerca de máximos de varias semanas y presta soporte al par USD/JPY.

El trasfondo fundamental mencionado respalda las perspectivas de un nuevo movimiento alcista a corto plazo en el par. Los alcistas del dólar, sin embargo, podrían abstenerse de abrir posiciones agresivas y esperar a la publicación del índice de precios PCE subyacente de EE.UU., el indicador de inflación preferido de la Fed. Los datos deberían influir en las expectativas sobre la futura senda de subida de tasas de la Fed e impulsar la demanda del dólar, proporcionando cierto impulso al par USD/JPY. No obstante, el par sigue en camino de registrar ganancias por segunda semana consecutiva y cuarta de las últimas cinco.

USD/JPY niveles técnicos a vigilar

- Rendimientos de bonos del Tesoro siguen limitando rebote del oro.

- XAU/USD no se aleja de la zona de crítica de 1.820$.

- Foco en dato de inflación del consumo personal en EE.UU.

El oro está operando sin cambios en torno a 1.822$, manteniéndose cerca del área de 1.820$, que es un soporte crítico. Se vienen datos importantes de EE.UU.

El XAU/USD subió en la sesión asiática hasta 1.827$, pero luego cambio de dirección y cayó hasta 1.819$, pero nuevamente consiguió regresar y conservar el área de 1.820$. Esta última es un soporte crítico y una consolidación por debajo apuntaría a mayor debilidad por delante, con objetivo en niveles cercanos a 1.800$.

Al alza, la zona de 1.830$ es la resistencia próxima, seguido luego por 1.838$ y luego ya el foco pasará a la zona de 1.850$. Por encima aguarda la media de 20 días en 1.864$.

La perspectiva del precio se mantiene bajista en el corto plazo, aunque la debilidad contenida por el momento por 1.820$. En el gráfico de semana aparece la media de 20 en 1.797$.

Recorridos limitados, esperando más datos

El viernes el oro y los principales pares de divisas están operando con recorridos limitados. El metal amarillo se ve presionado por la firmeza del dólar y la suba en los rendimientos de los bonos del Tesoro.

A las 13:30 GMT se publicarán datos de EE.UU. que incluyen de ingreso y gasto y el índice de precios subyacente de gasto en consumo personal. Las cifras pueden tener un impacto sobre las expectativas de política monetaria de la Fed.

Niveles técnicos

Alvin Liew, economista jefe del Grupo UOB, analiza las minutas del FOMC de febrero recientemente publicadas.

Comentarios clave

"Las principales conclusiones de las minutas de la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de EE.UU. (Fed) del 31 de enero y el 1 de febrero de 2023 fueron las siguientes: 1) Aunque se han logrado avances significativos en la reducción de la inflación, ésta sigue estando muy por encima del objetivo del 2%. 2) Son necesarias más subidas para frenar la inflación y mantener la postura restrictiva hasta que la Fed confíe en que la inflación está en una senda descendente, 3) Aunque el voto a favor de una subida menor de 25 puntos básicos en febrero fue unánime entre los votantes del FOMC, algunos participantes (no votantes) querían una subida mayor de 50 puntos básicos, pero no la mayoría, y 4) las minutas muestran claramente que la Reserva Federal sigue más preocupada por la inflación que por las perspectivas económicas. "

"Perspectivas de la Fed: Ha bajado el tono, pero aún no ha terminado. Las últimas minutas del FOMC sugieren claramente que aún no hemos llegado al final [del ciclo de endurecimiento], a pesar de la mejora de la trayectoria de la inflación. Dado que la Fed ha mantenido su promesa de que las "continuas subidas" siguen siendo apropiadas, pero las minutas también muestran que la opinión de reducir la subida a 25 puntos básicos es mayoritaria entre los responsables de la política monetaria del FOMC, seguimos esperando que la Fed suba los tipos en las dos próximas reuniones, con subidas de 25 puntos básicos en las reuniones del FOMC de marzo y mayo de 2023, lo que situaría nuestro nivel terminal de FFTR en el 5.25% (sin cambios con respecto al anterior). Seguimos esperando que esta tasa terminal del 5.25% dure hasta 2023".

El par EUR/USD registró pequeñas pérdidas el jueves. Los economistas de ING creen que el par de divisas más popular del mundo podría caer hasta el nivel de 1.05.

EUR/USD se ve soportado en una visión de varios trimestres

"Una opinión que se está extendiendo lentamente por el mercado es que el BCE tiene quizás otros 100 puntos básicos de ajuste por hacer, pero lo más importante es que dejará las tasas en esos niveles altos durante gran parte de 2024. Este debería ser un factor clave para mantener el soporte del EUR/USD en una perspectiva de varios trimestres."

"El calendario de la Eurozona es ligero hoy, pero dada la fortaleza del dólar por la geopolítica y los datos de EE.UU., el sesgo del EUR/USD apunta a una presión sobre el soporte de 1.0575 y un posible movimiento a 1.0500".

- El NZD/USD se encuentra con nuevas ventas el viernes y vuelve a acercarse al mínimo mensual.

- Las expectativas por subidas de tasas adicionales por parte de la Fed y los temores de recesión benefician al USD y ejercen presión sobre el par.

- El foco está ahora en el índice de precios PCE subyacente de EE.UU. antes de abrir nuevas posiciones direccionales.

El par NZD/USD se ve sometido a nuevas presiones de venta tras un repunte inicial a la zona de 0.6245 el viernes y cae a un nuevo mínimo diario durante la primera mitad de la sesión europea. El par se encuentra actualmente unos pocos pips por encima del nivel de 0.6200, muy cerca del mínimo mensual alcanzado la semana pasada y de la SMA de 200 días técnicamente significativa.

El dólar estadounidense sigue firme cerca de un máximo de varias semanas y continúa recibiendo soporte de una combinación de factores que, a su vez, ejercen presión bajista sobre el par NZD/USD. La creciente aceptación de que la Reserva Federal mantendrá su postura de línea dura durante más tiempo sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y apuntala el dólar. Además, la cautela de los mercados beneficia al USD de refugio seguro y pesa sobre el NZD, sensible al riesgo.

Las minutas de la reunión del Comité Federal de Mercado Abierto (FOMC) publicadas el miércoles mostraron que los funcionarios estaban decididos a seguir subiendo las tasas de interés para controlar plenamente la inflación. Además, los alentadores datos macroeconómicos estadounidenses apuntaban a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos. De hecho, las solicitudes iniciales de subsidio de desempleo en EE.UU. cayeron inesperadamente la semana pasada e indicaron un mercado laboral aún ajustado. Esto, a su vez, respalda las perspectivas de un mayor endurecimiento de la política monetaria por parte del banco central estadounidense.

Sin embargo, los alcistas del dólar podrían abstenerse de abrir posiciones agresivas y mantenerse al margen antes de la publicación del indicador de inflación preferido de la Fed: el índice de precios de gasto personal PCE subyacente. Este dato crucial debería influir en las expectativas de los mercados sobre la futura senda de subida de tasas de la Fed. Esto, a su vez, impulsará la demanda de USD y proporcionará un nuevo impulso direccional al par NZD/USD. Dicho esto, el par parece encaminado a terminar en negativo por tercera semana consecutiva.

NZD/USD niveles técnicos a vigilar

- El precio de la plata consolida la caída de esta semana y vuelve a acercarse al mínimo anual.

- La situación favorece a los bajistas y respalda las perspectivas de nuevas pérdidas.

- Un movimiento sostenido por encima de la barrera de los 22.00$ podría anular la tendencia bajista.

El precio de la plata (XAG/USD) entra en una fase de consolidación bajista el viernes y oscila en un estrecho rango durante la sesión europea. El metal blanco se sitúa actualmente en torno a la zona de 21.30$- 21.25$, justo por encima del mínimo anual tocado la semana pasada, y parece vulnerable a seguir bajando.

El XAG/USD parece haber encontrado aceptación por debajo del 50% de retroceso de Fibonacci de la reciente recuperación de octubre de 2022. Esto se produce tras los repetidos fracasos de esta semana cerca del nivel de 22.00$, o la media móvil simple (SMA) de 100 días, y podría considerarse como un nuevo desencadenante para los bajistas.

Sin embargo, en el gráfico diario, el Índice de Fuerza Relativa (RSI) muestra una leve sobreventa, lo que justifica cierta cautela. Esto hace que sea prudente esperar a una consolidación a corto plazo o un rebote modesto antes de abrir nuevas posiciones bajistas en torno al XAG/USD posicionándose para cualquier movimiento de depreciación adicional.

No obstante, el XAG/USD parece preparado para debilitarse aún más por debajo del nivel de 21.00$ (SMA de 200 días) y acelerar la caída hacia el siguiente soporte relevante cerca de la zona de 20.60$. La trayectoria bajista podría extenderse aún más hacia el nivel psicológico de 20.00$ en el camino hacia la zona de 19.75$-19.70$.

Por otro lado, la zona de 21.55$ a 21.60$ parece ser un obstáculo inmediato. Cualquier movimiento alcista posterior podría seguir atrayendo a nuevos vendedores cerca del nivel de 22.00$. A dicha zona le sigue de cerca el 38.2% de Fibonacci, en torno a la zona de 22.15$, que ahora debería actuar como punto clave.

Una fuerza sostenida por encima de ese nivel podría desencadenar una recuperación y elevar el XAG/USD hacia la zona de 22.55$-22.60$. Más arriba, los alcistas podrían intentar recuperar el nivel de 23.00$, que coincide con el 23.6% de Fibonacci.

Plata gráfico diario

Plata niveles técnicos adicionales

China ha dado a conocer una propuesta de 12 puntos y ha pedido un alto el fuego entre Rusia y Ucrania, tras las críticas mundiales a sus lazos con Moscú.

"El documento de posicionamiento publicado el viernes por el Ministerio de Asuntos Exteriores en Pekín pedía el fin de las hostilidades, la protección de las centrales nucleares, la reanudación de las conversaciones de paz y la eliminación de las sanciones unilaterales, una disposición que Estados Unidos ha rechazado sistemáticamente", ha informado Bloomberg.

Por otro lado, el Encargado de Negocios de Ucrania alabó los esfuerzos de la nación del Dragón a la vez que afirmaba: "La publicación por parte de China de este documento de posicionamiento es una buena señal y un signo de que quiere implicarse en los esfuerzos globales para detener la guerra en Ucrania."

Comentarios clave

Tenemos un plan de paz y esperamos que China lo soporte.

A Ucrania le gustaría ver a China de su lado, de momento China no está apoyando los esfuerzos de Ucrania.

Esperamos que China sea más activa en su soporte a Ucrania.

Esperamos que China inste a Rusia a detener la guerra y retirar sus tropas.

Nos gustaría ver a China ser más activa y hacer más para poner fin a la guerra".

Además, el Jefe de la Delegación de la UE en China parece descontento con los acontecimientos al mencionar: "El documento de posicionamiento de China sobre Ucrania no es una propuesta de paz".

El diplomático de la UE también ha declarado que China debería cumplir con su responsabilidad de defender la carta de la ONU (Organización de las Naciones Unidas) ante la agresión de Rusia.

La Presidenta de la Comisión Europea, Ursula von der Leyen, ha afirmado el viernes que "las sanciones están erosionando fuertemente la base económica de Rusia".

Comentarios adicionales

China comparte principios, no un plan de paz para Ucrania.

China ya ha tomado partido por Rusia, tenemos que ver sus principios desde esa perspectiva".

El USD/JPY se mueve en torno a 134.70. Los economistas de ING creen que el par podría subir hacia la zona de 136/37 en las próximas semanas.

El USD/JPY debería volver hacia 125/126 en verano

"Nuestra opinión es que este rebote correctivo del dólar podría llevar al par USD/JPY hasta la zona de 136/137 en las próximas semanas".

"Pero suponiendo que estemos en lo cierto con la historia de desinflación de EE.UU. dominando de nuevo en el segundo trimestre de 2023, el USD/JPY debería volver hacia 125/126 en verano".

Según los datos preliminares del CME Group para los mercados de futuros del petróleo crudo, los operadores reanudaron la tendencia a la baja en sus posiciones de interés abierto el jueves, esta vez tras una caída de unos 11.700 contratos. El volumen, en cambio, subió por segunda sesión consecutiva, ahora en unos 50.300 contratos.

WTI: No hay que descartar una caída hasta la zona de los 72.00$

El marcado rebote del jueves de los precios del barril del WTI estuvo acompañado de una disminución del interés abierto, lo que indica que una recuperación más sostenible no parece favorecida por el momento. Mientras tanto, el próximo objetivo a la baja se sitúa en el mínimo de 2023, en 72.30$.

Al margen de la reunión de ministros de Finanzas y gobernadores de bancos centrales del G20 celebrada el viernes, la Secretaria del Tesoro estadounidense, Janet Yellen, ha declarado que "la inflación está bajando si se mide a 12 meses vista, pero la inflación subyacente, que creo que seguirá cayendo, sigue siendo más alta de lo que corresponde al 2%".

Comentarios adicionales

Un "aterrizaje suave" sin recesión es posible gracias a la solidez del mercado laboral y de los balances financieros de EE.UU.

La economía estadounidense está fundamentalmente en buena forma.

El empleo sigue aumentando. Los hogares están bien. No tenemos problemas de balance financiero del tipo que teníamos antes de la crisis financiera mundial (2008-2009).

Según Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercado, las probabilidades de que el USD/JPY siga subiendo hasta 135.50 parecen estar reduciéndose.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el USD/JPY subiera ayer, pero opinábamos que "es improbable que cualquier avance supere 135.50". Aunque nuestra visión de un USD/JPY más alto no era errónea, en lugar de subir, alcanzó un máximo de 135.36 durante la sesión americana antes de retroceder bruscamente. El retroceso está ganando impulso y la tendencia es bajista. Sin embargo, queda por ver si el USD/JPY puede romper el fuerte soporte de 134.00. La resistencia está en 134.80, seguida de 135.20".

Próximas 1-3 semanas: "Mantenemos una visión positiva del USD/JPY desde hace más de una semana. Mientras el USD/JPY tuvo dificultades para alcanzar nuestro objetivo de 135.50, ayer (23 de febrero, USD/JPY en 134.95) destacamos que el riesgo para el USD/JPY sigue siendo alcista y que sólo una ruptura de 134.00 indicaría que la fortaleza del USD/JPY ha llegado a su fin. Posteriormente, el USD/JPY subió hasta 135.36 antes de retroceder bruscamente. El impulso alcista está disminuyendo rápidamente y la probabilidad de que el USD/JPY rompa 135.50 ha disminuido. En otras palabras, la fortaleza del USD/JPY parece estar llegando a su fin, pero la confirmación llegará con la ruptura de 134,00".

De momento, la atención sigue centrada en la política monetaria estadounidense. Los economistas del Commerzbank analizan las perspectivas del Dólar frente al Euro.

Las expectativas de tasas para EE.UU. ya son bastante altas

"Las especulaciones sobre la decisión de la Fed en marzo y sobre cuánto se moverá la Reserva Federal podrían seguir siendo, por el momento, los factores dominantes para el Dólar y, por tanto, para el par EUR/USD. Sin embargo, podría ser cada vez más difícil para el USD ganar terreno frente al Euro. Ya se ha descontado mucho y va a ser difícil seguir alimentando las expectativas del mercado, que ya se han movido mucho."

"El lado del Euro también influye. La cuestión de hasta dónde va a llegar el endurecimiento de la política monetaria también se plantea para el BCE. La publicación ayer de los últimos datos de precios al consumo, en los que la tasa subyacente se revisó al alza un poco más, hasta el 5.3%, recordó a todos que también el BCE tiene bastante trabajo por delante."

"Actualmente, la atención sigue centrada en la Fed y en cuánto subirán las tasas de interés en EE.UU.. Por lo tanto, el USD parece ser decisivo a la hora de dar impulso. Sin embargo, eso puede volver a cambiar muy rápidamente".

El responsable de política monetaria del Banco Central Europeo (BCE) y presidente del Bundesbank, Joachim Nagel, ha declarado el viernes que "no puede descartar nuevas subidas significativas de las tasas después de marzo".

Comentarios adicionales

"Los últimos datos muestran que la inflación subyacente sigue siendo demasiado alta".

"El BCE debe mostrarse decidido a endurecer su política monetaria".

"No se puede descartar que la inflación general haya tocado techo, pero es demasiado especulativo para decirlo".

"Mientras continúe esta guerra, no puede haber una relación normal con Rusia", ha declarado el viernes el ministro alemán de Finanzas, Christian Lindner, al margen de la reunión de ministros de Finanzas y gobernadores de bancos centrales del G20.

Comentarios adicionales

El gobierno alemán simpatiza con la elección de EEUU para dirigir el Banco Mundial.

No debemos caer en las críticas previas a Rusia en el G20.

Necesitamos claridad absoluta: es una guerra iniciada por Putin.

Debemos fomentar la inversión privada.

El documento del Ministerio de Economía alemán sobre la evasión de las sanciones es en gran medida concluyente, debería aplicarse así.

No hay una cifra exacta de las necesidades financieras de Ucrania.

Se espera que pronto haya conversaciones bilaterales con China a nivel ministerial.

Llama la atención que China haya definido su propia perspectiva sobre la guerra en Ucrania, más ambivalente de lo admisible en nuestra opinión.

Se espera que el impulso bajista se acelere una vez que el GBP/USD deje atrás el nivel de 1.1950 en las próximas semanas, según señalan Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercado.

Comentarios destacados

Vista a 24 horas: "Ayer destacamos que "aunque hay margen para que el GBP/USD siga debilitándose, es poco probable que rompa el soporte principal de 1.2000". La debilidad prevista superó nuestras expectativas, ya que cayó hasta 1.1993 antes de rebotar ligeramente. El impulso bajista ha mejorado un poco y es probable que el GBP/USD baje hoy, pero es improbable que amenace el soporte de 1.1950. La resistencia está en 1.2040. Una ruptura de 1.2065 indicaría que la leve presión bajista actual ha cedido".

Próximas 1-3 semanas: "Hace dos días (22 de febrero, GBP/USD en 1.2115), manteníamos la opinión de que "los movimientos actuales de los precios parecen formar parte de un amplio rango de consolidación" y esperábamos que el GBP/USD cotizara entre 1.2000 y 1.2210. Ayer, el GBP/USD cayó por debajo de 1.2000 y se situó en 1.1993. El impulso bajista está dando señales, pero el GBP/USD tiene que romper el soporte principal de 1.1950 antes de que sea probable una caída sostenida. La posibilidad de que el GBP/USD rompa por debajo de 1.1950 es baja en estos momentos, pero se mantendría intacta mientras el par se mantenga por debajo de 1.2105 en los próximos días."

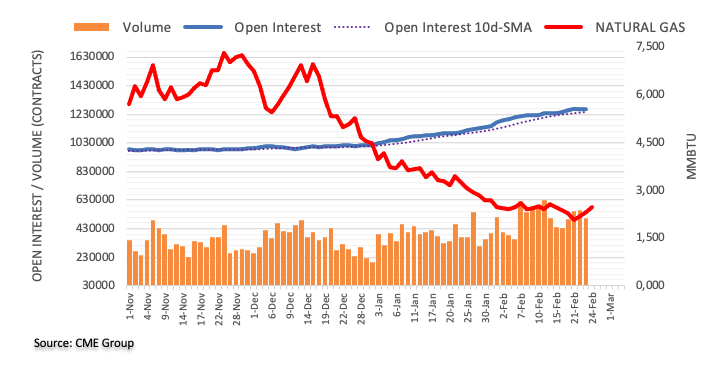

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del gas natural, el interés abierto reanudó la tendencia alcista y aumentó en alrededor de 1.700 contratos el jueves. Por otro lado, el volumen se redujo en casi 60.000 contratos tras tres avances diarios consecutivos.

El Gas Natural se enfrenta al próximo obstáculo cerca de los 3.20$

Los precios del Gas Natural extendieron el rebote después de visitar brevemente la región por debajo de 2.00$ por primera vez desde septiembre de 2020 el jueves. El repunte fue en conjunto con el aumento del interés abierto y esto apuntala la posibilidad de nuevas ganancias en el muy corto plazo. Sin embargo, un retroceso de Fibonacci de la fuerte caída de diciembre-febrero cerca de 3.20$ por MMBtu se perfila ahora como un obstáculo inicial para la recuperación actual.

- El AUD/USD sigue bajo presión cerca de su nivel más bajo desde enero en medio de un USD más fuerte.

- Las expectativas por nuevas subidas de tasas por parte de la Fed y los temores de una recesión siguen beneficiando al dólar.

- Los inversores se fijan ahora en el indicador de inflación preferido por la Fed en busca de un nuevo impulso direccional.

El par AUD/USD no logra aprovechar el rebote tardío del día anterior desde un mínimo de casi dos meses y atrae a algunos vendedores cerca de la región de 0.6825 el viernes. El par se mantiene a la defensiva en torno al nivel de 0.6780 durante la sesión europea, con los bajistas haciendo un nuevo intento de extender la tendencia bajista por debajo de la SMA de 200 días técnicamente significativa.

Una combinación de factores de soporte mantiene al dólar firme cerca de un máximo de varias semanas que, a su vez, actúa en contra del par AUD/USD. Las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal siguen dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense y continúan apuntalando al USD. Por otra parte, la cautela imperante en los mercados beneficia al dólar estadounidense de refugio seguro, y pesa sobre el AUD, sensible al riesgo.

Las minutas de la reunión del Comité Federal de Mercado Abierto (FOMC) publicadas el miércoles mostraron que los funcionarios estaban decididos a seguir subiendo las tasas de interés para controlar plenamente la inflación. Además, los alentadores datos macroeconómicos estadounidenses apuntaban a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos. De hecho, las solicitudes iniciales de subsidio de desempleo cayeron inesperadamente la semana pasada e indicaron un mercado laboral aún ajustado. Esto debería permitir a la Fed mantener su postura de línea dura durante más tiempo.

Sin embargo, los alcistas del dólar se muestran reticentes y prefieren esperar a la publicación del índice de precios PCE subyacente de EE.UU., el indicador de inflación preferido de la Fed. El dato será clave para influir en las expectativas de los mercados sobre la futura senda de subida de tasas de la Fed. Esto, a su vez, debería impulsar la demanda del USD a corto plazo y dar un nuevo impulso direccional al par AUD/USD. No obstante, el par sigue en camino de registrar pérdidas por segunda semana consecutiva.

AUD/USD niveles técnicos a vigilar

Esto es lo que necesita saber para operar hoy viernes 24 de febrero:

Aunque el Dólar logró mantenerse firme frente a sus principales rivales el jueves, parece haber perdido su impulso alcista en la última jornada comercial de la semana. Los datos del Índice de Gasto en Consumo Personal (PCE) de la Oficina de Análisis Económico de los Estados Unidos (BEA), el indicador de inflación preferido por la Reserva Federal, figurarán en la agenda económica de hoy junto con las cifras del Gasto Personal y los Ingresos Personales para febrero. Los participantes del mercado también seguirán de cerca los datos de las ventas de viviendas nuevas de enero y las declaraciones de la Reserva Federal.

Ver: Previa inflación del PCE de EE.UU.: ¿Puede el Dólar volverse alcista para siempre?

La BEA anunció el jueves que revisaba el crecimiento anualizado del Producto Interior Bruto (PIB) real para el cuarto trimestre al 2.7% desde el 2.9%. Como dato positivo, las solicitudes iniciales de subsidio de desempleo semanales se mantuvieron por debajo de las 200.000 por sexta semana consecutiva, recordando a los inversores las ajustadas condiciones del mercado laboral. El Índice del Dólar DXY subió tras estos datos, pero la mejora del sentimiento de los mercados, reflejada en las considerables ganancias de los principales índices de Wall Street, limitó la subida del índice DXY. Mientras tanto, el rendimiento de referencia de los Bonos del Tesoro estadounidense a 10 años perdió casi un 1% el jueves y cayó por debajo del 3.9% a primera hora del viernes.

Ver: Previa inflación PCE subyacente de EE.UU.: ¿Una oportunidad de venta para el Dólar? Tres razones para esperar una caída

El EUR/USD registró pequeñas pérdidas el jueves. El par se mantiene en fase de consolidación en torno a 1.0600 en las primeras horas de la sesión europea. Los datos de Alemania han revelado que el PIB se contrajo un 0.4% trimestral en el cuarto trimestre, frente a la estimación inicial del -0.2%.

Tras algunas fluctuaciones durante la sesión asiática, el USD/JPY se mantiene estable por debajo de 135.00 en la mañana europea. El gobernador entrante del Banco de Japón, Kazuo Ueda, ha declarado el viernes que la debilidad del yen japonés era bien recibida por las exportaciones, el turismo receptor y algunos sectores de servicios. Sin embargo, Ueda también reconoció que la debilidad del yen estaba afectando negativamente a los hogares: "Tendríamos que normalizar la política si la inflación avanza hacia el objetivo del 2%", ha señalado además Ueda.

El GBP/USD cerró el jueves por segunda vez consecutiva en terreno negativo, pero logró mantenerse por encima de 1.2000. El par se mantiene relativamente tranquilo a primera hora del viernes.

El precio del oro tocó su nivel más bajo de 2023 por debajo de 1.820$ el jueves, pero borró sus pérdidas diarias en medio del retroceso de los rendimientos de los bonos de EE.UU. El XAU/USD se mueve lateralmente en torno a 1.825$ el viernes.

El Bitcoin cayó por tercer día consecutivo el jueves y continúa bajando a principios del viernes. El BTC/USD cotiza ahora en torno a los 23.900$. El Ethereum registró pequeñas pérdidas el jueves, pero perdió su impulso de recuperación cerca de 1.700$. En la mañana europea del viernes, el ETH/USD cotiza plano en 1.650$.

"Europa está pensando y trabajando en nuevas sanciones a Rusia", dijo el ministro francés de Finanzas, Bruno Le Maire, durante su intervención en la reunión del G20 el viernes.

Declaraciones destacadas

El G20 tiene que condenar la agresión de Rusia contra Ucrania

El G20 debe condenar a Rusia a nivel financiero, y no debemos dar marcha atrás en la declaración de los líderes en Bali.

Apoyamos nuevas sanciones a Rusia.

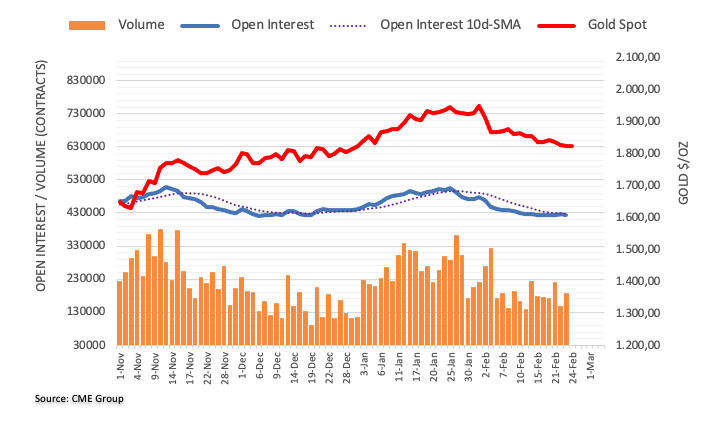

El interés abierto en los mercados de futuros del Oro se redujo en alrededor de 1.500 contratos después de dos aumentos diarios consecutivos el jueves, según las lecturas preliminares de CME Group. El volumen, en cambio, se mantuvo agitado y subió en alrededor de 37.100 contratos.

Oro: El próximo objetivo a la baja son los 1.800$

Los precios del oro cayeron por tercera sesión consecutiva el jueves. La caída, sin embargo, se produjo en medio de la reducción del interés abierto y apunta a la probabilidad de que una caída más profunda parece algo reducido por el momento. Inmediatamente a la baja en el metal precioso viene la región clave de 1.800 dólares por onza troy.

La confianza del consumidor Gfk de Alemania ha mejorado 3.3 puntos en la lectura para marzo, aunque sigue muy asentada en territorio negativo. El indicador mejora a -30.5 puntos desde los -33.8 anteriores, aunque no alcanza los -30.4 esperados.

Esta es la mejor lectura de los últimos ocho meses, concretamente desde julio, cuando se situó en -27.7.

El Producto Interior Bruto (PIB) de Alemania subió un 0.9% anual en el cuarto trimestre de 2022, por debajo del 1.1% esperado. El PIB del tercer trimestre ha sido revisado al alza, desde el 1.3% al 1.4%. La economía germana mantiene un crecimiento positivo por séptimo trimestre consecutivo, aunque la cifra publicada hoy es la más baja de todo este período.

El PIB intertrimestral ha caído un 0.4% en el período de octubre a diciembre de 2022, empeorando el descenso del 0.2% estimado y el aumento del 0.5% visto en el tercer trimestre (cifra revisada al alza desde el -0.2).

EUR/USD reacción

El EUR/USD ha caído cerca de 10 pips tras la publicación, deslizándose a mínimos del día en 1.0591. Al momento de escribir, el par cotiza sobre 1.0594, cayendo un 0.08% diario.

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercado, sugieren que el EUR/USD podría acelerar sus pérdidas si se supera 1.0570.

Perspectiva 24 horas: "Ayer esperábamos que el EUR se debilitara aún más, aunque opinábamos que se esperaba que cualquier descenso encontrara un sólido soporte en 1.0570. Nuestra opinión no era errónea, ya que el euro alcanzó un mínimo de 1.0575 en el comercio de Nueva York antes de recuperarse ligeramente para terminar el día con pocos cambios en 1.0595 (-0.06%). Aunque el impulso a la baja no ha mejorado mucho, la tendencia del euro sigue siendo bajista, y queda por ver si puede mantenerse por debajo del soporte principal de 1.0570. Al alza, la superación de 1.0640 (la resistencia menor está en 1.0620) indicaría que la presión bajista actual ha cedido."

Próximas 1-3 semanas: "Nuestra actualización de ayer (23 de febrero, par en 1.0600) sigue en pie. Como ya señalamos, es probable que el euro siga debilitándose. Una ruptura del soporte principal en 1.0570 podría desencadenar una rápida caída, ya que el siguiente soporte significativo se encuentra a cierta distancia, en 1.0485. En general, sólo una ruptura de 1.0670 (el nivel de 'resistencia fuerte' estaba ayer en 1.0690) indicaría que la debilidad del euro iniciada a finales de la semana pasada ha terminado."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias