- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

En una conferencia de prensa conjunta con la Presidenta de la Comisión Europea, Ursula von der Leyen, el Primer Ministro británico, Rishi Sunak, informó el lunes de que han modificado el acuerdo original del Protocolo sobre Irlanda del Norte y acordado un nuevo "marco de Windsor".

Declaraciones destacadas

"Hemos logrado un avance decisivo".

"El acuerdo permite un comercio fluido y libre con el Reino Unido".

"El Reino Unido y la UE son aliados, amigos y socios comerciales".

"El acuerdo trata de preservar el delicado equilibrio del Acuerdo de Belfast".

"Hemos encontrado la forma de acabar con la incertidumbre en Irlanda del Norte".

"El acuerdo ofrece rutas comerciales por el carril verde y el carril rojo".

"Hemos eliminado cualquier sensación de frontera en el Mar de Irlanda".

"Las mercancías que permanezcan en el Reino Unido utilizarán un nuevo carril verde con un carril rojo separado para las mercancías que se trasladen a la UE".

"El acuerdo salvaguarda la soberanía del pueblo de Irlanda del Norte".

"Stormont puede impedir que las leyes de la UE se apliquen en Irlanda del Norte".

"Las partes necesitarán tiempo para estudiar el acuerdo en detalle".

Reacción de los mercados

El par GBP/USD ha retrocedido ligeramente desde los máximos diarios tras la reacción inicial a este anuncio y se ha negociado por última vez en 1.2030, con una subida del 0.75% para el día.

- El dólar se deprecia en un inicio de jornada en EE.UU. marcado por el apetito de riesgo debido a los datos estadounidenses que contradicen la tendencia.

- El doble suelo en el precio del oro cerca del nivel psicológico de los 1.800$ ofrece un caso alcista convincente.

El precio del Oro está rompiendo la estructura al alza, lo que podría allanar el camino para una oportunidad de comprar en las caídas para los alcistas para las próximas sesiones. El XAU/USD ha remontado desde los mínimos de la sesión del viernes, cerca de los 1.806$, y ha roto la estructura de 1.814$, presionando a los cortos con la perspectiva de una compresión prolongada para la semana que viene, con la vista puesta en los mínimos de enero en los 1.824$.

Los alcistas vuelven a controlar el precio del Oro

El precio del Oro subió el lunes, mientras que el Dólar se vendió en un entorno de apetito al riesgo, ya que los datos de EE.UU. no cumplieron con las expectativas, rompiendo una serie de datos inflacionarios problemáticos de EE.UU. últimamente. El Índice del Dólar, DXY, cayó a un mínimo de 104.546 en el día después de alcanzar un máximo de siete semanas, haciendo que el oro sea menos caro para los compradores extranjeros. El DXY recuperó parte de las pérdidas más tarde por la mañana, pero sigue bajo presión, retrocediendo desde los máximos de la sesión de recuperación en 104.83 y volviendo a los compromisos alcistas de prueba de 104.70.

Las expectativas de la Reserva Federal impulsan el precio del Oro

Mientras tanto, tras alcanzar su nivel más alto desde abril de 2022 este mes, el precio del Oro ha caído más de un 7% después de que los datos de EE.UU. apuntaran a una economía resistente y las expectativas de la Reserva Federal volvieran a ser de línea dura.

Los analistas de Brown Brothers Harriman afirman en una nota que "los datos recientes de EE.UU. han vuelto a respaldar nuestra opinión más agresiva sobre la Fed, lo que a su vez apoya nuestro llamamiento a un dólar más fuerte". "El sentimiento del mercado finalmente está volviendo a favor del dólar y seguimos esperando que los datos continúen alentando este cambio".

Por ejemplo, los datos estadounidenses del viernes mostraron que el gasto del consumidor estadounidense aumentó en enero lo máximo en casi dos años, mientras que la inflación se aceleró, lo que aumentó los temores del mercado a que la Fed siga subiendo los tipos de interés. Sin embargo, el informe de bienes duraderos publicado hoy por el Departamento de Comercio, que incluye desde freidoras de aire hasta helicópteros, mostró un desplome del 54.6% en aviones comerciales y piezas. Esto provocó que las cifras de mercancías fabricadas en EE.UU. cayeran un 4.5% en enero, una caída más pronunciada que el 4.0% que esperaban los analistas y una reversión del aumento del 5.1% revisado a la baja de diciembre, y el dólar cayó con fuerza.

No obstante, los temores a nuevas subidas de los tipos de interés por parte de la Reserva Federal de EE.UU. han mantenido los lingotes cerca de su nivel más bajo en dos meses, y el WIRP sugiere que las subidas de 25 puntos básicos en marzo, mayo y junio ya están descontadas, lo que situaría los fondos federales entre el 5.25% y el 5.50%, advirtieron los analistas de BBh.

En estos momentos, las probabilidades de una cuarta subida en julio se sitúan en torno al 30%, pero deberían aumentar si los datos siguen siendo alentadores. Por extraño que parezca, todavía se espera que comience un ciclo de relajación en el cuarto trimestre, aunque con unas probabilidades mucho menores", añadieron los analistas. Esta semana habrá muchos oradores de la Fed y esperamos que se inclinen fuertemente a favor de la política monetaria de línea agresiva".

A este respecto, el gobernador de la Reserva Federal, Philip Jefferson, afirmó el lunes que es posible que la inflación descienda sin que se produzcan alteraciones innecesarias en el mercado laboral, según informa Reuters. Sin embargo, añadió que "la inflación es demasiado alta y eso es duro para la gente en todo el espectro demográfico".

En definitiva, esto hace que las perspectivas dependan de los datos y que los mercados tengan que esperar al informe de nóminas no agrícolas un poco más allá de esta semana, ya que cae el segundo viernes de este mes.

Los datos ya publicados apuntan a un rebote del índice ISM manufacturero en febrero, tras cinco meses de descensos consecutivos que llevaron a la serie a un mínimo de 47.4 en enero, según los analistas de TD Securities. "Por otra parte, esperamos que el índice ISM de servicios se estabilice en torno a su nivel actual tras el notable zigzag de la serie en diciembre y enero. Podríamos revisar nuestra previsión a medida que se publiquen más datos la semana que viene''.

Análisis técnico del precio del oro

Según el análisis de principios de semana, se afirmaba que el dólar había subido y que se preveía una corrección para el balance inicial de principios de semana:

Desde entonces hemos visto esa venta masiva en el DXY:

Esto ha dejado una perspectiva alcista en el precio del Oro como sigue:

El doble suelo cerca del nivel psicológico de 1.800$ en el precio del Oro está ofreciendo un caso convincente para un movimiento hacia los 1.830$, un toque por encima de los mínimos de apertura de enero. Sin embargo, antes podría volver a probar la línea del cuello de la formación en W.

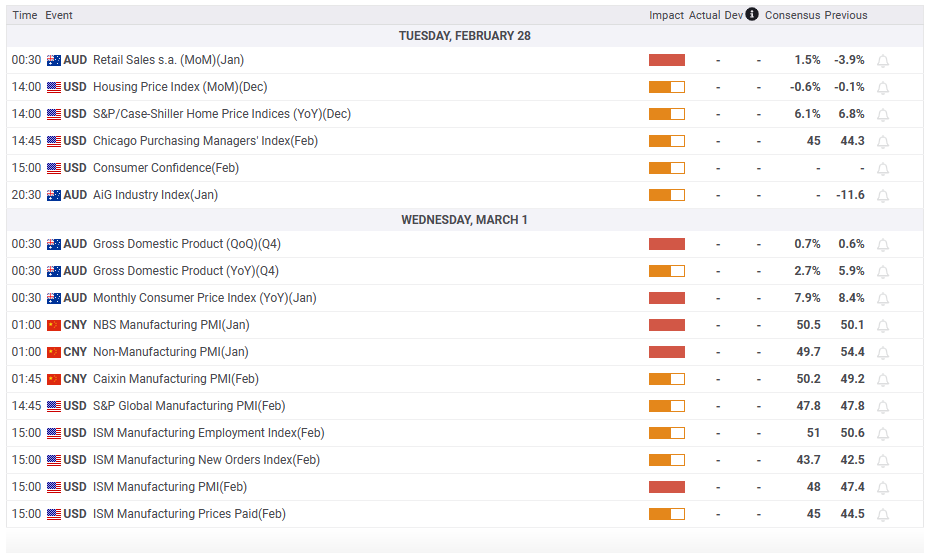

Lo que debe tener en cuenta el martes 28 de febrero:

El dólar estadounidense comenzó la semana extendiendo su impulso positivo de la semana pasada, aunque la demanda de la divisa estadounidense se desvaneció antes de la apertura de EE.UU., tras un informe mixto de pedidos de bienes duraderos de EE.UU. Los pedidos de bienes duraderos de EE.UU. cayeron un 4.5% intermensual en enero, peor de lo previsto, aunque la lectura subyacente fue ligeramente mejor de lo esperado. En cambio, las ventas pendientes de viviendas subieron un 8.1% en el mismo mes, superando las expectativas.

Por su parte, los responsables del Banco Central Europeo reiteraron su discurso de línea dura, reafirmando una subida de tasas de 50 puntos básicos en marzo. Sus homólogos de la Reserva Federal estadounidense, también elevaron las apuestas, afirmando que harán más si la inflación no vuelve a bajar.

En general, los agentes del mercado parecían un poco más relajados, pero la preocupación por la inflación y el crecimiento sigue afectando al ánimo de los mercados.

El par EUR/USD recuperó el umbral de 1.0600, ya que a pesar de las malas cifras estadounidenses, Wall Street terminó la jornada con ganancias. El tono positivo de las acciones pesó sobre el USD.

El Reino Unido y la UE han acordado modificar el protocolo de Irlanda del Norte. En una rueda de prensa conjunta con la Presidenta de la Comisión Europea, Ursula von der Leyen, el Primer Ministro británico, Rishi Sunak, anunció el lunes un nuevo "marco de Windsor", un avance decisivo para poner fin a la incertidumbre en Irlanda del Norte. El acuerdo aún debe ser aprobado, pero ayudó al GBP/USD a mantenerse a flote, con el par cotizando actualmente en torno a 1.2050.

El AUD/USD flirteó con el nivel de 0.6700, rebotando para terminar el día prácticamente sin cambios en torno a 0.7635. A primera hora del martes se publicarán las Ventas minoristas australianas. El par USD/CAD bajó a 1.3580, mientras que el USD/JPY terminó la jornada con modestas pérdidas en torno a 136.20.

ElOro cotiza por debajo de los 1.820$ la onza troy tras caer a un nuevo mínimo de 2023 en los 1.806,52$. Los precios del petróleo crudo bajaron, con el WTI cotizando ahora a 75.65$ el barril.

¿XRP catalizará el próximo movimiento alcista de Ripple?

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par EUR/USD podría resultar atractivo para los alcistas.

- Los cortos asiáticos podrían ofrecer a los operadores londinenses una oportunidad de comprar en las caídas.

El EUR/USD ha subido desde los mínimos en una fuerte corrección a principios de semana y deja el foco en una continuación para los próximos días con 1.0700 a la vista en una ruptura de 1.0650 y 1.0670.

Gráfico diario del EUR/USD

El precio ha encontrado demanda cerca de 1.0550 y, aunque todavía se encuentra adelante de la línea de tendencia bajista, el sesgo sigue siendo bajista. Sin embargo, ya está en marcha una corrección dentro del último impulso bajista:

Esto podría ser prematuro en la corrección y esto podría ofrecer una oportunidad de compra a la baja para los alcistas en las próximas sesiones en previsión de una prueba de la resistencia de la línea de tendencia.

Gráfico H1 del EUR/USD

El EUR/USD podría resultar atractivo para los alcistas si se produce un descuento suficiente desde lo que ahora se consideraría un soporte contra la línea de tendencia, como se ilustra más arriba. Los cortos asiáticos podrían establecer el día para los operadores de la sesión de Londres como una oportunidad de comprar en las caídas.

- El precio de la plata prolonga sus pérdidas a cuatro días consecutivos tras caer por debajo de la DMA de 200.

- Análisis del precio de la Plata: Es probable una continuación bajista, aunque el RSI está sobrevendido; se recomienda precaución.

El precio de la plata cayó a un nuevo mínimo histórico de 20.58$ la onza troy, pero ha recortado parte de sus pérdidas. A pesar de la debilidad del dólar y del descenso del rendimiento de los bonos estadounidenses, el metal blanco pierde un 0.14%. En el momento de escribir estas líneas, el XAG/USD opera en 20.72$.

Desde la perspectiva del gráfico diario, el XAG/USD muestra un sesgo bajista. Además, la media móvil exponencial (EMA) de 20 días está a punto de cruzar por debajo de la EMA de 200 días, lo que desencadenaría un cruce mortal y agravaría la caída hacia la siguiente zona de demanda, el mínimo diario del 3 de noviembre de 18.84$. Una ruptura de este último abriría la puerta a nuevas caídas, exponiendo zonas de soporte cruciales. Las zonas de soporte críticas expuestas serían el mínimo del 14 de octubre en 18.09$, seguido del mínimo del 28 de septiembre en 17.97$, antes del mínimo del año pasado en 17.56$.

Aunque el camino de menor resistencia es a la baja, el Índice de Fuerza relativa (RSI) en condiciones de sobreventa podría desencadenar una consolidación antes de la continuación bajista.

Como escenario alternativo, la primera resistencia del XAG/USD sería la figura psicológica de los 21.00$. Una vez recuperada, los alcistas podrían impulsar los precios hacia el máximo del 24 de febrero en 21.39$, seguido del máximo diario del 23 de febrero en 21.67$. A continuación, se pondría a prueba la intersección de las EMA de 20/200 días, en torno a 21.90$.

XAG/USD Gráfico diario

XAG/USD Niveles técnicos clave

El Gobernador de la Reserva Federal, Philip Jefferson, afirmó el lunes que es posible que la inflación disminuya sin que se produzcan alteraciones innecesarias en el mercado laboral, según informó Reuters.

Otros comentarios

"A más gente le va mejor en EE.UU. cuando hay periodos de baja inflación y crecimiento sostenido".

"Es importante volver al 2% de inflación para permitir ese tipo de ganancias económicas sostenidas".

"La inflación es demasiado alta y eso es duro para la gente en todo el espectro demográfico".

"Una inflación más baja es un requisito previo para la prosperidad a largo plazo".

"Ahora mismo el mercado laboral es muy fuerte, con una demanda de trabajadores elevada en relación con la oferta".

"La pandemia ha tenido un impacto sustancial en la oferta laboral".

"El compromiso de la Fed es mantener una postura más firme para que la economía pueda ajustarse y la oferta y la demanda se equilibren mejor".

Reacción de los mercados

El Dólar se mantiene bajo una modesta presión bajista tras estos comentarios y el Índice del dólar perdió un 0.35% en el día, situándose en 104.88.

- El USD/JPY en un nuevo máximo anual, con posibilidades de probar 137.00, logrando un cierre diario por encima de 136.00.

- El cruce de la DMA de 20 por encima de la DMA de 50 exacerbó la recuperación del USD/JPY del viernes por encima de 136.00.

El USD/JPY cae desde cerca de los 136.55 y alcanza un mínimo diario de 135,91 antes de recuperar 136.00 el lunes. En el momento de escribir estas líneas, el USD/JPY cae un 0.29%, cotizando en torno a 136.25, apuntalado por los rendimientos de los bonos estadounidenses, concretamente el rendimiento a 10 años, que baja tres puntos básicos (pb) hasta el 3.918%.

Tras romper el máximo del año anterior en 134.77, el USD/JPY tocó un nuevo impulso hasta el nuevo máximo del año en 136.55 antes de dirigirse hacia el precio actual. Desde el punto de vista técnico, el USD/JPY sigue sesgado al alza, respaldado por el Índice de Fuerza Relativa (RSI) en territorio alcista y la Tasa de Cambio (RoC), lo que sugiere que en los últimos tres días han surgido compradores.

Además, la Media móvil exponencial (EMA) de 100 días fue el último nivel de resistencia sólido en 134.79, que, una vez conquistado, exacerbó una recuperación de 160 puntos hasta el nuevo máximo del año. Los operadores deben tener en cuenta que la EMA de 20 días en 133.46 cruzó por encima de la EMA de 50 días en 133.36. Por lo tanto, el USD/JPY podría acelerarse a medida que la EMA de 20 días cierre la EMA de 200 días en 133.86.

Como el camino de menor resistencia del USD/JPY es hacia arriba, el próximo nivel máximo del par sería la figura de 137.00. Romper por encima expondrá el máximo diario del 20 de diciembre en 137.47 antes de poner en juego el máximo del 15 de diciembre en 138.02. Como escenario alternativo, el primer soporte del USD/JPY sería la figura de 136.00, antes del mínimo de hoy en 135.91.

USD/JPY Gráfico diario

USD/JPY Niveles técnicos clave

- La libra supera a la media el lunes, beneficiada por el acuerdo del Brexit.

- El Reino Unido y la Unión Europea llegan a un nuevo acuerdo para resolver el problema comercial de Irlanda del Norte.

- El GBP/JPY supera la Media móvil simple de 200 días.

El par GBP/JPY sube con fuerza el lunes impulsado por una libra más fuerte en general en medio del acuerdo del Brexit. El cruce subió hasta 163.98, el nivel más alto desde el 20 de diciembre.

Brexit: un nuevo protocolo para un viejo problema

El Primer Ministro británico, Rishi Sun ak, anuncia un "avance decisivo en las conversaciones sobre el Brexit ". El nuevo acuerdo, según Sunak, implica cambios en el protocolo sobre Irlanda del Norte.

Sunak y la Presidenta de la Comisión Europea, Ursula von der Leyen, ofrecerán una rueda de prensa conjunta para explicar el nuevo acuerdo.

Antes del anuncio, la libra ya cotizaba en terreno positivo en todos los ámbitos. El GBP/USD alcanzó 1.2050, mientras que el EUR/GBP probó niveles por debajo de 0.8800.

El par GBP/JPY subió unos cien puntos. El par alcanzó un máximo de 163.98 y luego retrocedió modestamente, ya que los precios de las acciones en Wall Street se alejan de los máximos. El precio regresa por encima de la Media móvil de 200 días. Una consolidación por encima de 164.00 abriría las puertas a una prueba de la próxima zona de resistencia que se observa en 164.70.

El sesgo a corto plazo apunta al alza. Una confirmación por debajo de 161.70 cambiaría las perspectivas a neutrales/bajistas.

Niveles técnicos

- El AUD/USD limitó su caída por el sentimiento de apetito de riesgo y los datos mixtos de EE.UU.

- Los Pedidos de Bienes Duraderos y las Ventas Pendientes de Viviendas mostraron lecturas mixtas.

- Jefferson, de la Fed, comentó que no sería fácil alcanzar el objetivo del 2% de inflación.

- Análisis del precio del AUD/USD: Continúa su tendencia bajista mientras se mantiene por debajo de 0.6825.

El par AUD/USD recorta parte de sus pérdidas anteriores aunque se mantiene por debajo de 0.6800 tras registrar un máximo diario de 0.6743 al inicio de la semana. Los pésimos datos económicos de Estados Unidos (EE.UU.) y la mejora del apetito por el riesgo son dos motivos que lastraron al dólar estadounidense (USD) e impulsaron al dólar australiano (AUD). En el momento de escribir estas líneas, el par AUD/USD opera en 0.6739, ligeramente por encima de su precio de apertura.

Wall Street sigue cotizando al alza a pesar del mal dato de pedidos de bienes duraderos de enero en Estados Unidos. Los pedidos de bienes duraderos cayeron un -4.5%, frente al aumento del 5.1% registrado en diciembre. Excluyendo el transporte, también conocidos como pedidos básicos, subieron un 0.7% frente a una variación nula.

Otros datos de EE.UU. mostraron una mejora de las ventas de viviendas pendientes, con una caída interanual del -33.9%, frente al -24.1% estimado. En términos mensuales, las ventas aumentaron un 8.1% frente al 1% previsto. Las ventas pendientes de viviendas han registrado dos informes consecutivos por encima de cero por primera vez desde 2020.

El Índice del Dólar (DXY), que mide el valor del dólar en relación con seis divisas, cayó un 0.52% hasta 104.725, revirtiendo las ganancias del viernes pasado impulsado por un aumento en el indicador de inflación preferido de la Reserva Federal de Estados Unidos (Fed), el PCE subyacente. Tras los datos sobre los pedidos de bienes, el DXY bajó de los 105.100 aproximadamente hasta los niveles de cotización actual.

Mientras tanto, siguen las especulaciones de que la Fed endurecerá las condiciones monetarias después de que el gobernador Phillip Jefferson señalara que la inflación es demasiado alta y reiterara el compromiso de la Fed de volver (la inflación) al 2%. Añadió que "bajo ninguna ilusión" será fácil conseguir que la inflación vuelva al 2%.

¿Qué hay que vigilar?

AUD/USD Análisis Técnico

La tendencia bajista del AUD/USD se mantiene una vez que el par se desplomó por debajo de las EMA de 200 y 100 días, en 0.6857 y 0.6825, respectivamente. Además, el Índice de Fuerza Relativa (RSI) aceleró su tendencia bajista, pero está lejos de alcanzar las condiciones de sobreventa. Esto significa que hay suficiente espacio para que los vendedores del AUD/USD arrastren los precios a la baja. Por lo tanto, el primer soporte del AUD/USD sería 0.6700, seguido del mínimo del 20 de diciembre en 0.6629, antes de 0.6600.

- El GBP/USD se vio impulsado por la debilidad del dólar y el apetito de riesgo.

- Los Pedidos de Bienes Duraderos se desplomaron, y las compañías estadounidenses sintieron el dolor de una política monetaria más restrictiva.

- La UE y el Reino Unido han llegado a un acuerdo en Irlanda del Norte, lo que podría impulsar a la GBP.

El par GBP/USD está recuperando algo de terreno tras alcanzar un mínimo diario de 1.1921 a medida que aumentan las especulaciones sobre el acuerdo del Brexit alcanzado en Irlanda del Norte, que podría impulsar a la libra esterlina (GBP) a corto plazo. Además, los datos económicos de EE.UU., peores de lo esperado, son un viento en contra para el dólar. En el momento de escribir estas líneas, el par GBP/USD cotiza a 1.2052, por encima de su precio de apertura en un 0.65%.

El dólar estadounidense (USD) se está debilitando en todos los ámbitos tras un pésimo informe de pedidos de bienes duraderos. Los Pedidos de Bienes Duraderos de enero se desplomaron por debajo de las expectativas, un -4.5%, por debajo de las cifras revisadas del mes pasado del 5.1%, la lectura más baja desde abril de 2020. Los llamados pedidos principales, excluido el transporte, subieron un 0.7%, por encima de la caída del -0.4% de diciembre.

El Índice del Dólar (DXY), que mide el valor del dólar frente a una cesta de divisas, bajó un 0.62%, hasta 104.594, retrocediendo las ganancias del viernes pasado, gracias al aumento del indicador preferido por la Reserva Federal (FED) para medir la inflación, el PCE subyacente. Tras los datos de pedidos de bienes, el DXY bajó de alrededor de 105.100 en estos momentos.

Mientras tanto, los últimos titulares de que el Reino Unido (RU) y la Eurozona (UE) llegaron a un acuerdo en Irlanda del Norte auspiciaron una subida del GBP/USD, como se observa en el gráfico de 1 hora. Tras oscilar en torno al pivote diario de 1.1970, la GBP/USD saltó unos 80 puntos, aunque alcanzó un máximo diario de 1.2054.

Fuentes de ambas partes dijeron a la BBC que el Reino Unido y la UE habían llegado a un acuerdo de comercio post Brexit para Irlanda del Norte. Más tarde, se espera que la presidenta de la UE, Ursula von der Leyen, y el Primer Ministro del Reino Unido, Rishi Sunak, ofrezcan una rueda de prensa en torno a las 15:30 GMT. Los detalles del acuerdo se publicarán más adelante.

Análisis técnico del GBP/USD

Desde la perspectiva del gráfico diario, la GBP/USD formó una vela envolvente alcista, que podría enviar al par a una recuperación hacia la EMA de 20 días en 1,2088 antes de probar la EMA de 50 días en 1.2097, lejos de la señal de 1.2100. Una ruptura de esta última dejaría al descubierto la importante EMA de 200 días en 1.2126. Como escenario alternativo, la GBP/USD podría caer hacia el mínimo de la semana pasada en 1.1927 antes de probar 1.1900.

- El euro sube por primera vez en cinco días frente al dólar.

- La mejora del sentimiento de riesgo pesa sobre el DXY.

- El EUR/USD sube más de 50 puntos en el día.

El par EUR/USD está teniendo hasta ahora el mejor día desde el 1 de febrero el lunes, impulsado por un dólar estadounidense más débil en todos los ámbitos sobre la base de una mejora en el sentimiento de riesgo y un retroceso en los rendimientos del Tesoro. El par cotiza cerca de 1.0615 tras haber tocado antes 1.0532, su nivel más bajo en siete semanas.

Losdatos económicos publicados el lunes en EE.UU. mostraron un descenso mayor de lo esperado en los pedidos de bienes duraderos. El dato principal cayó un 4.5%, frente a las expectativas de una caída del 4%. La mayoría de los detalles del informe fueron positivos. "La caída de los bienes duraderos en enero se debió enteramente a una reversión de los pedidos de aeronaves, y los pedidos de bienes de capital básicos registraron el mayor aumento en cinco meses. Los datos de bienes duraderos se suman así a una serie de sólidos datos económicos de enero y sugieren que, si bien la actividad de manufactura puede debilitarse aún más, no se está hundiendo", afirmaron los analistas de Wells Fargo.

Según otro informe, las ventas de viviendas pendientes aumentaron un 8.1% en enero, sorprendiendo a los participantes del mercado, que esperaban un incremento en torno al 1%. En comparación con hace un año, las ventas cayeron un 24.1%.

El dólar estadounidense se debilitó tras las cifras económicas, mientras que, al mismo tiempo, los precios de las acciones en Wall Street seguían subiendo. El SP500 sube un 1.13% y el Nasdaq gana un 1.42%. Las acciones se recuperan tras la peor semana en dos meses.

Los rendimientos en EE.UU. bajan ligeramente en el día. Los Bonos del Tesoro recuperaron terreno a principios de la sesión americana. El rendimiento de los bonos estadounidenses a 2 años alcanzó un máximo del 4.85% (el nivel más alto desde noviembre) y regresó por debajo del 4.80% en el momento de redactar este informe. El retroceso de los rendimientos estadounidenses está ayudando al EUR/USD a avanzar hacia el norte, mientras que el DXY cae más de un 0.55%.

EUR/USD vuelve a superar 1.0600

El par registró un nuevo máximo diario en 1.0610 y está teniendo el mejor comportamiento en semanas. El euro está rompiendo una racha negativa de cuatro días.

El euro está probando niveles por encima de 1.0600 y está empezando a mirar a la siguiente zona de resistencia relevante en 1.0630, ya que mantiene un sesgo alcista intradía. Un retroceso por debajo de 1.0585 volvería a cambiar la tendencia intradía a negativa.

Niveles técnicos

- Las ventas de viviendas pendientes en EE.UU. aumentaron considerablemente en enero.

- El Índice del dólar se mantiene en terreno negativo por debajo de 105.00.

Las ventas pendientes de viviendas en EE.UU. aumentaron un 8.1% mensual en enero, según mostraron el lunes los datos publicados por la Asociación Nacional de Agentes Inmobiliarios. Esta lectura siguió al aumento del 1.1% de diciembre (revisado desde el 2.5%) y superó con creces las expectativas del mercado de un aumento del 1%.

En términos anuales, las ventas de viviendas pendientes disminuyeron un 24.1%, frente a la estimación de los analistas de un descenso del 37.5%.

Reacción de los mercados

El Índice del Dólar perdió un 0.5% y se situó en 104.75 puntos.

El USD/JPY alcanzó el viernes su nivel más alto en dos meses por encima de 136.00. Según informan los economistas del MUFG Bank, hay margen para nuevas subidas a corto plazo.

Riesgos al alza para el USD/JPY

"La reciente subida de las tasas estadounidenses ha ayudado al USD/JPY a superar el nivel de 135.00 y ha seguido acercándose a su media móvil de 200 días, que se sitúa en torno a 137.10".

"Seguimos esperando que el BOJ abandone el Control de la Curva de Rendimiento en el segundo trimestre y mantenga las tasas negativas este año, aunque existe un mayor riesgo de que tarde más tiempo en realizar nuevos ajustes en el Control de la Curva de Rendimiento. Esto deja al yen vulnerable a la debilidad a corto plazo mientras los rendimientos fuera de Japón vuelven a subir."

- El EUR/USD rebota desde nuevos mínimos mensuales cerca de 1.0530.

- El próximo objetivo a tener en cuenta se sitúa en el máximo semanal más allá de 1.0800.

ElEUR/USD logra recuperar algo de tracción y deja atrás mínimos de varias semanas en la zona de 1.0535/30 a principios de semana.

Existe una barrera alcista temporal en la SMA de 55 días en 1.0715 antes del máximo semanal en 1.0804 (14 de febrero). Un movimiento convincente por encima de este último podría mitigar la presión vendedora a corto plazo.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0328.

Gráfico diario del EUR/USD

Este mes, el dólar ha ganado casi un 3% frente al euro. Pero se espera que la tendencia de las tasas relativas favorezca de nuevo a la divisa común en las próximas semanas, informa Kit Juckes, estratega jefe de divisas de Société Générale.

¿Cuándo se convertirá la falta de crecimiento del crédito en un problema para Europa?

"En la parte delantera se valora que el BCE suba 50 puntos básicos más que la Fed en los próximos seis meses, y aunque eso supone un aumento de sólo 35 puntos básicos respecto a lo que se valoraba a finales de enero, esperamos que la tendencia de las tasas relativas empiece a favorecer de nuevo al euro en las próximas semanas."

"Si hay una nube en el horizonte, viene en forma de ralentización de los datos europeos de masa monetaria. El crecimiento de M3 se ralentizó hasta el 3.5% interanual y el crecimiento global del crédito se sitúa en el 3.1% interanual, por debajo del 6.2% del año pasado por estas fechas. Hay un gran exceso de crédito flotando por ahí, pero en términos reales, ahora estamos firmemente en territorio negativo y si nos quedamos ahí, nubes más oscuras se arrastrarán sobre las perspectivas de crecimiento para 2024. Atentos a ese espacio".

El par EUR/USD continúa su retroceso desde 1.10. Se espera que el par siga bajo presión bajista. No obstante, según informan los economistas de Société Générale, se prevé un rebote en torno a 1.0450.

El fin de semana podría provocar nuevas ventas

"El fin de semana podría provocar nuevas ventas hoy y mañana".

"El problema al que se enfrenta el BCE, al igual que el de la Fed, es que podría tener que prolongar el ciclo de ajuste y, al hacerlo, provocar un aterrizaje económico más duro. Esto podría hacer caer las acciones y los mercados de crédito. Las acciones europeas han superado a los de EE.UU. desde principios de año y una reconvergencia pondría a prueba la premisa de un EUR/USD más fuerte."

"El par ha caído básicamente cinco grandes cifras desde un máximo de 1.1033 en el último mes por 60 puntos básicos de endurecimiento implícito adicional de la Fed. Si los mercados volvieran, digamos, a fijar el precio de los fondos de la Fed en el 6%, no sería prudente descartar nuevas ventas. Sin embargo, deberíamos ver primero un rebote, si no antes, en torno a 1.0450".

- El par USD/CAD sigue retrocediendo desde su nivel más alto desde enero, en un contexto de debilidad generalizada del dólar.

- El impulso a favor del riesgo provoca la toma de beneficios en torno al dólar, refugio seguro, y pesa sobre el par.

- El debilitamiento de los precios del Petróleo podría socavar al Loonie y prestarle soporte en medio de las expectativas de línea dura de la Fed.

El par USD/CAD se ve sometido a una fuerte presión vendedora en el primer día de una nueva semana y retrocede aún más desde su nivel más alto desde el 6 de enero alcanzado el viernes. El par mantiene su tono ofrecido, en torno a la región de 1.3565-1.3560 durante los inicios de la sesión americana y reacciona poco a los datos macroeconómicos mixtos de EE.UU..

La Oficina del Censo de EE.UU. informó de que los Pedidos de Bienes Duraderos cayeron un 4.5% en enero, lo que supone una fuerte caída con respecto a la lectura revisada a la baja del mes anterior, que mostraba un fuerte crecimiento del 5.1%. La decepción, sin embargo, se ve compensada por los pedidos excluidos los artículos de transporte, que aumentaron un 0.7% durante el mes informado, frente al modesto repunte del 0.1% previsto, y no consiguen dar ningún impulso.

Dicho esto, la recuperación del sentimiento de riesgo a escala mundial, que se refleja en un tono generalmente positivo en los mercados de acciones, sigue pesando sobre el dólar, moneda refugio. Esto, a su vez, se ve como un factor clave que ejerce presión sobre el par USD/CAD, aunque una combinación de factores debería ayudar a limitar las pérdidas más profundas y justifica cierta cautela antes de posicionarse para cualquier caída adicional.

Los precios del Petróleo crudo se encuentran con una nueva oferta en medio de la preocupación de que el rápido aumento de los costes de endeudamiento frene el crecimiento económico y haga mella en la demanda de combustible. Esto podría socavar el Loonie, vinculado a las materias primas. Aparte de esto, las expectativas de que la Reserva Federal mantendrá su postura de línea dura a raíz de la inflación obstinadamente alta, apoyan las perspectivas de la aparición de algunas caídas del USD.

Incluso desde una perspectiva técnica, el par USD/CAD confirmó la semana pasada una ruptura a través de la Media móvil simple (SMA) de 100 días, lo que favorece a los alcistas. Además, las especulaciones de que el Banco de Canadá hará una pausa en el ciclo de endurecimiento de la política monetaria hacen que sea prudente esperar a que se produzcan fuertes ventas para confirmar que el par ha tocado techo a corto plazo.

Niveles técnicos a vigilar

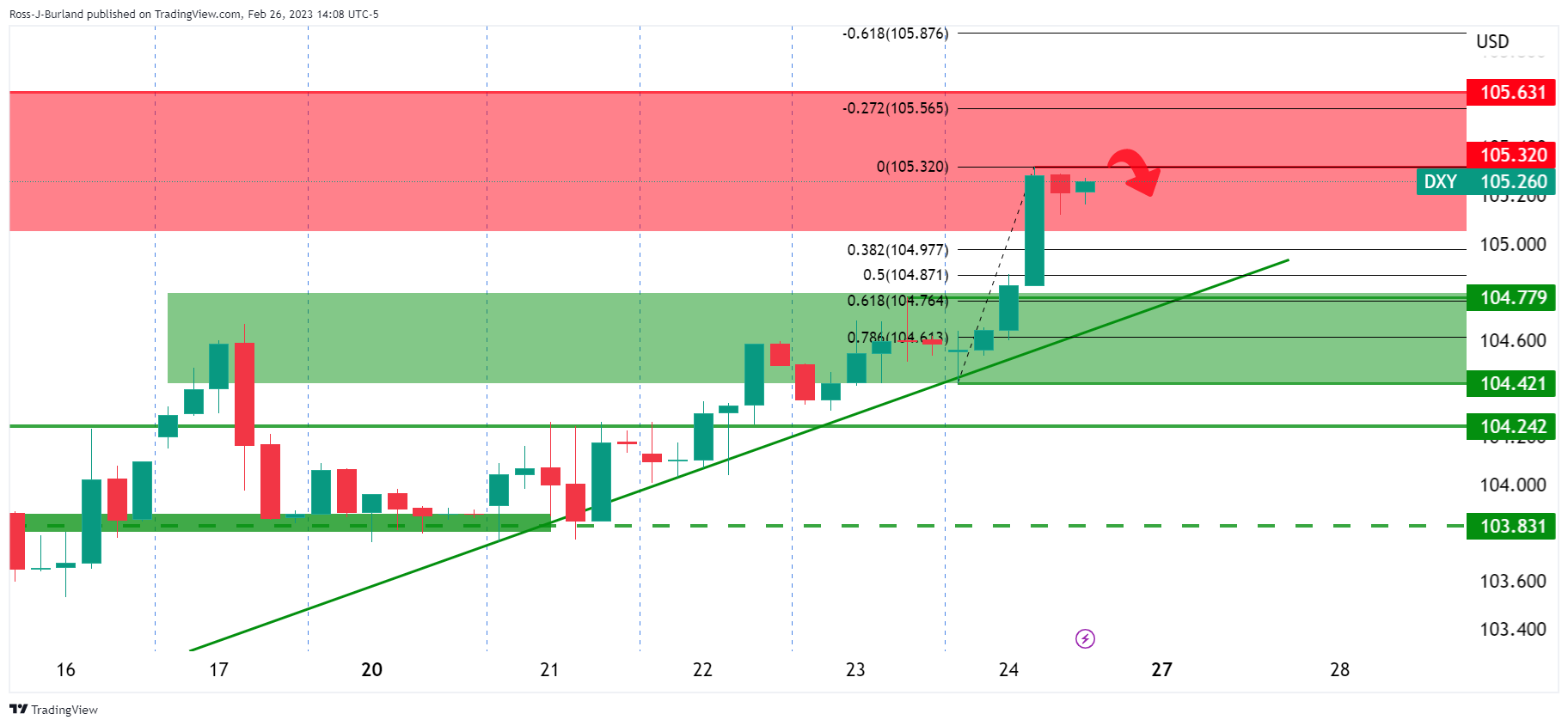

- El DXY pierde algo de ímpetu alcista y retrocede a la zona por debajo de 105.00.

- Los alcistas siguen apuntando al máximo de 2023 en torno a 105,60 a corto plazo.

El índice del dólar estadounidense (DXY) está bajo presión tras los nuevos máximos cerca de 105.40 del lunes.

La acción del precio en curso favorece la continuación de la tendencia alcista a pesar del movimiento correctivo en curso. Los nuevos brotes de fortaleza deberían despejar el máximo de febrero en 105.35 (27 de febrero) para permitir un probable desafío del máximo de 2023 en 105.63 (6 de enero).

A más largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.48, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

- Peso mexicano gana momento ante mejor humor en los mercados.

- USD/MXN sigue moviéndose en rango entre 18.30 y 18.50, en zona de mínimos desde 2018.

El USD/MXN cayó el lunes hasta 18.31, acercándose a los mínimos desde 2018 alcanzados la semana pasada de 18.29. El dólar se debilitó en el comienzo de la semana ante un rebote de las acciones en Wall Street.

Desde hace ya una semana, el USD/MXN se está moviendo en sentido lateral, en la zona de mínimos en años. Las subas siguen frenadas por debajo de 18.50, mientras que a la baja, el área de 18.30 es el soporte clave.

El subgobernador del Banco de México, Jonathan Heath, explicó en una entrevista con El Financiero, que ve una tasa terminar en el rango de 11.25 a 11.75%. Aclaró que el resultado final dependerá de los datos. La tasa, después de la suba de 50 puntos básicos el 9 de febrero, se ubica en 11.00%.

En lo que respecta a datos económicos, se conoció en México el dato de comercio exterior de enero que mostró, que mostró un déficit comercial de 4.125 millones de dólares, menos que los 4.477 millones esperados.

La política mexicana domina los titulares este lunes tras masivas marchas a lo largo del país, el domingo en contra de la reforma al Instituto Nacional Electoral que impulsó el presidente Andrés Manual López Obrador.

En EE.UU., los pedidos de bienes durables de enero mostraron una baja del 4%, que es peor a la esperada del 4.5%. Más adelante el lunes se publicará el reporte de venta de viviendas existentes.

Niveles técnicos

- El EUR/JPY navega dentro de un rango ajustado por debajo de 144.00.

- Un movimiento por encima del máximo de 2023 debería provocar subidas adicionales.

El EUR/JPY alterna ganancias con pérdidas en la zona por debajo de 144.00 a principios de semana.

Aunque el cruce parece algo relegado por el momento, una ruptura convincente del máximo de 2023 en 144.16 (21 de febrero) podría desencadenar una fuerza adicional hacia, inicialmente, el máximo de diciembre de 2022 en 146.72 (15 de diciembre).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.45, se espera que las perspectivas para el cruce sigan siendo positivas.

Gráfico diario del EUR/JPY

Los patrones de trading de la GBP a corto plazo se inclinan alcistas. Los analistas de Scotiabank informan de que el cable podría subir a corto plazo.

Tendencias a corto plazo impulsadas por el tono más amplio del USD y las expectativas de la decisión del BOE de marzo.

"La libra esterlina puede estar respondiendo a señales de que el Reino Unido está muy cerca de atar un acuerdo comercial post-Brexit con la UE. Un acuerdo sería positivo a largo plazo para la libra, pero puede que no altere la dinámica a corto plazo de forma significativa, más allá de darle a la libra un modesto impulso psicológico."

"Las tendencias a corto plazo se verán impulsadas por el tono más amplio del USD, así como por las expectativas del mercado de cara a la decisión del BOE del 23 de marzo (y, en cierta medida, el anuncio del presupuesto del 15 de marzo)."

"Las señales positivas de los precios a corto plazo en torno a niveles de soporte importantes a largo plazo merecen atención y preparan a la GBP para más ganancias a corto plazo hasta 1.2050."

"La clave - resistencia de activación alcista - se encuentra en 1.2150".

El EUR/USD sube tras alcanzar un nuevo mínimo de ciclo. Los patrones de trading de corto plazo son alcistas, pero se prevé una caída hacia la zona de 1.0450.

Los rendimientos de la zona euro suben

"Los rendimientos básicos a 2 años de la zona euro superan el 3% por primera vez desde 2008. Unos rendimientos firmes podrían apuntalar al euro a medio plazo (y limitar las pérdidas a corto plazo frente al dólar)."

"El gráfico de seis horas muestra al euro forjando una sesión alcista fuera del rango tras su temprana caída a 1.0533. El par podría recuperar 1.0650 o más a corto plazo, pero seguimos pensando que las tendencias más amplias apuntan a que las pérdidas del EUR/USD se extiendan hasta la zona de 1.0450 antes de que pueda desarrollarse una base más sostenible."

"Resistencia en 1.0575/1.0625".

- Pedidos de bienes durables caen 4.5%, más que el descenso esperado del 4.0%.

- El dólar retrocede modestamente tras los datos.

- Más adelante se viene el reporte de venta de viviendas pendientes.

Los Pedidos de Bienes Durables cayendo en Estados Unidos 4.5% en enero, una cifra que mostró un descenso mayor al esperado del 4%. El dato presionó a la baja levemente al dólar. En diciembre, los pedidos subieron 5.1%, dato revisado a la baja desde 5.6%.

Los pedidos sin tener en cuenta defensa registraron una baja del 5.1%, lo que sorprendió ya que se esperaba una suba del 0.1%. Los pedidos sin tener en cuenta transporte subieron 0.7%, más que el 0.1% del consenso del mercado.

El calendario económico muestra que a las 15:00 GMT en EE.UU. se publicará el reporte de venta de viviendas pendientes de enero y media hora después, el índice de negocios manufactureros de la Fed de Dallas. El dólar retrocedió levemente tras el dato y apunta a cortar una racha de cuatro días seguidos con subas en el mercado.

- El par NZD/USD sigue perdiendo terreno el lunes y cae a su nivel más bajo desde noviembre.

- Una modesta recuperación del sentimiento de riesgo debilita al USD y presta soporte al par.

- De línea agresiva, las expectativas de la Fed y la suba de los rendimientos de los bonos estadounidenses apoyan las perspectivas de pérdidas adicionales.

El par NZD/USD extiende el impulso de quiebre del viernes por debajo de la Media móvil simple (SMA) de 200 días y cae a mínimos de más de tres meses en el primer día de una nueva semana. El par mantiene su tono ofrecido de cara a la sesión americana y actualmente se sitúa justo por debajo de 0.6150, con una caída de casi el 0.50% en el día.

El dólar de EE.UU. sigue inmovilizado cerca de un máximo de siete semanas en medio de las expectativas agresivas de la Fed y resulta ser un factor clave que sigue ejerciendo presión a la baja sobre el par NZD/USD. De hecho, los Mercados parecen convencidos de que el banco central estadounidense mantendrá su postura de línea agresiva ante una inflación obstinadamente elevada. Estas apuestas se vieron reafirmadas por los datos del índice de precios PCE estadounidense del viernes, que indicaron que la inflación no está bajando tan rápido como se esperaba.

Además, los sólidos datos macroeconómicos estadounidenses apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de endeudamiento. Esto debería permitir a la Fed seguir subiendo los tipos de interés, lo que sigue favoreciendo los elevados rendimientos de los bonos del Tesoro estadounidense y continúa prestando soporte al dólar. Dicho esto, una modesta recuperación en los mercados de acciones socava el estatus relativo de refugio seguro del Dólar y ayuda a limitar las pérdidas del Kiwi, sensible al riesgo, al menos por ahora.

Sin embargo, el trasfondo fundamental sigue inclinándose a favor de los bajistas y sugiere que el camino de menor resistencia para el par NZD/USD es a la baja. Además, la ruptura sostenida del viernes y el cierre por debajo de la SMA de 200 días, de gran importancia técnica, refuerzan las perspectivas negativas. La agenda económica de EE.UU., con la publicación de los Pedidos de Bienes Duraderos y las Ventas Pendientes de Viviendas, ofrece oportunidades a corto plazo para las principales divisas.

Niveles técnicos a vigilar

- El dólar pierde momento el lunes, pero mantiene perspectiva positiva.

- Futuros de Wall Street en positivo tras fuerte caída de la semana pasada.

- EUR/USD rebota luego de marcar mínimos en semanas.

El EUR/USD está operando en torno a 1.0560, con modestas ganancias intradiarias. Previamente el par había caído hasta 1.0532, mínimo en siete semanas. Pese al rebote, predominan las presiones bajistas.

Modesta suba del euro, que luce insuficiente

El reporte de confianza del consumidor de la Eurozona no mostró sorpresas. En minutos saldrá el reporte de pedidos de bienes durables de EE.UU. y luego será el turno del de venta de viviendas existentes.

Los datos de EE.UU. pueden tener un impacto en el mercado, que sigue aún influenciado por las cifras más elevadas que lo esperado de inflación de EE.UU. de la semana pasada. Esto generó expectativas de una Reserva Federal más dura, por más tiempo.

El impacto de lo anterior se ve en el mercado de bonos. Los rendimientos de los bonos del Tesoro siguen el alza. El bono a 2 años rinde 4.83% y el de 10 años 3.97%. Esto es un soporte relevante para el dólar. El DXY pierde terreno el lunes, pero aún se mantiene en zona de máximos en semanas. El mejor tono en los mercados de renta variable está pesando sobre el dólar.

Panorama técnico

El EUR/USD está consiguiendo un respiro tras acercarse a 1.0500/10, que es un soporte relevante. De ceder, las presiones negativas se incrementarían, exponiendo el mínimo de enero en 1.0480.

Al alza, la primera resistencia a considerar asoma en 1.0575 y luego la media móvil de 20 en cuatro horas en 1.0588, esto implica que una confirmación sobre 1.0590 apuntaría a un regreso sobre 1.0600. La próxima resistencia relevante se ve en 1.0625/30.

Niveles técnicos

- El EUR/GBP se encuentra con una nueva oferta el lunes y rompe una racha de tres días de ganancias.

- Las apuestas a nuevas subidas de tasas del Banco de Inglaterra apuntalan a la libra esterlina y actúan como viento en contra.

- El trasfondo fundamental favorece a los osos y soporta las perspectivas de pérdidas adicionales.

El par EUR/GBP sufre nuevas presiones vendedoras el lunes y frena su recuperación de tres días desde el mínimo mensual alcanzado la semana pasada. El cruce se mantiene deprimido durante la primera mitad de la sesión europea y actualmente se sitúa cerca del mínimo diario, justo por encima de 0.8800.

La reactivación de las apuestas a nuevas subidas de tasas por parte del Banco de Inglaterra (BoE) resulta ser un factor clave detrás de la relativa mejoría de la libra esterlina y arrastra al cruce EUR/GBP a la baja. Los índices de gestores de compras (PMI) del Reino Unido publicados la semana pasada indicaron que la actividad empresarial aumentó más de lo previsto en febrero y suscitaron esperanzas de que Gran Bretaña pueda evitar una fuerte recesión económica. Esto podría persuadir al Banco de Inglaterra a seguir ajustando su política monetaria para controlar la inflación.

Por el contrario, los Mercados parecen haber descontado ya todas las subidas de tipos de interés por parte del Banco Central Europeo (BCE) en los próximos meses. Esto se ve reforzado por una reacción más bien apagada a los recientes comentarios de línea dura de varios responsables políticos del BCE y contribuye aún más al tono ofrecido que rodea al cruce EUR/GBP. Esto, a su vez, favorece a los osos y sugiere que el camino de menor obstáculo para el par es a la baja.

El lunes no se publicarán datos económicos de importancia para los mercados, ni en la Eurozona ni en el Reino Unido. Por lo tanto, cualquier avance intradía podría considerarse una oportunidad de venta y corre el riesgo de moderarse rápidamente. Mientras tanto, la atención sigue centrada en el discurso del gobernador del Banco de Inglaterra, Andrew Bailey, del jueves y en las cifras preliminares de la inflación al consumidor de la Eurozona del viernes, que deberían dar un nuevo impulso al cruce EUR/GBP.

Niveles técnicos a vigilar

- Futuros de los principales índices de Wall Street suben el lunes tras una fuerte caída semanal.

- Los temores por la inflación siguen en el centro de la escena.

- El dólar con resultados mixtos, sin grandes señales de dar la vuelta.

- Rendimientos de bonos del Tesoro mantienen recorrido alcista.

Los futuros de las acciones en Wall Street y los mercados europeos operan con ganancias el lunes, tras una importante caída semanal. El dólar opera mixto. Los metales marcaron nuevos mínimos en meses antes de rebotar tibiamente.

Un poco de aire

Los mercados asiáticos cerraron en rojo, acoplándose a lo que pasó el viernes en EE.UU. En Europa se está dando un rebote interesante, con subas del 0.78% para el FTSE 100, y del 1.66% para el CAC 40. Las acciones estadounidenses están subiendo en la previa del lunes tras haber tenido la peor semana en dos meses. Los futuros del S&P 500 suben 0.50% y los del Nasdaq 0.61%.

Pfrizer (cae más del 1% en la previa) está en conversaciones para comprar Seagen (se dispara más del 10%). Union Pacific Corporation avanza casi 9% tras conocerse la salida de su CEO. Tesla sube 2.50%. Entre las empresas que presentarán resultados el lunes están Zoom, HEICO y Workday.

El viernes se conocieron datos de inflación de EE.UU. (índice de precios subyacente del gasto en consumo personal) que estuvieron por encima de lo esperado y contribuyeron a los temores por la inflación. También sirvieron para darle un nuevo impulso al dólar y a los rendimientos de los bonos del Tesoro. El impacto se siente en las expectativas sobre la evolución de la política monetaria de la Reserva Federal, con una suba en la expectativa de la tasa terminal, que pasó a un nuevo pico de 5.39%.

Los rendimientos de los bonos del Tesoro mantienen la tendencia alcista. El tramo a dos años llegó hasta 4.82%, el máximo desde principios de noviembre y va camino a ser el cierre diario más alto desde 2007. El bono a 10 años rinde 3.96%. Esta suba sigue siendo un soporte natural para el dólar.

El lunes en la Eurozona, se conoció una mejora en el índice de confianza del consumidor a -19, confirmando lectura preliminar, mientras que el índice de sentimiento económico se ubicó en 99.7 por debajo de las expectativas de 101.

El Índice del Dólar está cayendo el lunes, cortando con una racha de cuatro días seguidos de subas. El DXY se acerca a 105.00. La libra está entre las de mejor desempeño, ante un optimismo por un acuerdo entre el Reino Unido y la Unión Europea por la frontera con Irlanda. Las monedas ligadas a commodities no consiguen recuperar terreno pese a la jornada positiva en las bolsas.

Los precios el petróleo se mueven sin una dirección clara, operando en negativo antes del inicio de la sesión americana luego de haber llegado a máximos en seis días. Las criptomonedas cedieron las ganancias intradiarias. El Bitcoin trepó hasta 23.650$ y luego cayó a 23.300$. Los metales están en terreno neutral para el día tras haber marcado nuevos mínimos en meses. El oro consiguió sostenerse sobre 1.800$ y la plata sobre 21.50$.

Niveles técnicos

- Precios del crudo pierden momento tras marcar máximos en día.

- Rebote en mercados de renta variable ofrece soporte.

- WTI necesita superar 77.00$ para habilitar subas más firmes.

Los precios del petróleo perdieron momento luego de marcar máximos en días. Las subas habían estado impulsadas por el avance de las acciones en Europa y en Wall Street.

El preico del barril de WTI (plataformas de trading) está cayendo 0.50%, y opera en 75.90$. Horas atrás, alcanzó en 76.77$, el máximo en seis días. En caso de superar y afirmarse sobre 77.00$, sería de esperar una prolongación alcista, mientras que en 75.00$ asoma un soporte de relevancia.

Los precios del petróleo se mueven mayormente en sentido lateral. El apoyo en el inicio de la semana viene de un rebote en las acciones estadounidenses tras la caída de la semana pasada y un retroceso del Índice del Dólar.

El lunes se conocerán datos de EE.UU. que incluyen los pedios de bienes duraderos de enero y venta de viviendas existentes.

Las expectativas sobre el balance del mercado petróleo por el momento van desde los temores por el impacto de la inflación y los ajustes en la política monetaria global, a la reapertura de la economía de China, pasando por los planes de recorte de producción de Rusia.

Niveles técnicos

Parece probable una mayor fortaleza del USD/JPY a corto plazo, comentan la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista a 24 horas: "Aunque el viernes pasado destacamos que el sesgo para el USD/JPY "es a la baja", indicamos que "queda por ver si el USD/JPY puede romper el fuerte soporte de 134.00". El par estuvo muy cerca de romper 134.00, ya que cayó hasta un mínimo de 134.05. Sin embargo, la caída fue efímera, ya que el USD/JPY despegó y alcanzó un máximo de 136.51 durante la sesión americana. Esta rápida subida parece haber sido exagerada y es poco probable que el USD/JPY avance mucho más. Hoy, es más probable que el USD/JPY cotice dentro de un rango, que se espera que se sitúe entre 135.50 y 136.65".

Próximas 1-3 semanas: "Mantenemos una visión positiva del USD/JPY desde hace más de una semana. Mientras el USD/JPY tuvo dificultades para alcanzar nuestro objetivo de 135.50, el viernes pasado (24 de febrero, USD/JPY en 134.45) destacamos que la "fortaleza del USD/JPY parece estar llegando a su fin, pero la confirmación llegará con la ruptura de 134.00". No previmos la posterior volatilidad del par, ya que el USD/JPY cayó brusca pero brevemente hasta 134.05 antes de dispararse para superar 135.50 y otro fuerte nivel de resistencia en 136.20 (el máximo fue 136.51). Es probable que el fuerte impulso alcista provoque una mayor fortaleza del USD/JPY. El siguiente nivel de resistencia a vigilar se sitúa en 137.90. A la baja, el nivel de "fuerte soporte" ha subido hasta 135.00 desde 134.00".

- El AUD/USD registra un nuevo mínimo desde enero, aunque muestra cierta resistencia por debajo del nivel de 0.6700.

- El tono positivo del riesgo provoca cierta recogida de beneficios en torno al USD y presta soporte al AUD, sensible al riesgo.

- Las expectativas a más subidas de tasas por parte de la Fed y los elevados rendimientos de los bonos estadounidenses limitan la caída del dólar.

El par AUD/USD comienza la nueva semana con un tono más débil y cae a un nuevo mínimo desde el 6 de enero, aunque logra recuperarse unos pocos pips desde niveles inferiores a 0.6700. El par se sitúa actualmente en torno a la zona de 0.6715-0.6720, con una caída de más del 0.10% en el día, y sigue a merced de la dinámica de precios del dólar estadounidense.

Una buena recuperación de los futuros de los índices bursátiles en EE.UU. provoca una toma de beneficios en torno al USD de refugio seguro y parece beneficiar al AUD, sensible al riesgo. Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal mantienen elevados los rendimientos de los bonos del Tesoro de EE.UU., lo que a su vez ayuda a limitar las pérdidas del USD y sigue pesando sobre el par AUD/USD.

Los mercados parecen ahora convencidos de que el Banco Central de los EE.UU. mantendrá su postura de línea dura durante más tiempo y estas expdctativas se reafirmaron con los datos más fuertes del índice de gastos en consumo personal PCE de los EE.UU. publicados el viernes. Además, los recientes datos macroeconómicos alentadores de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de endeudamiento y deberían permitir a la Fed seguir subiendo las tasas.

Por su parte, los inversores siguen preocupados por las dificultades económicas derivadas de la postura de línea dura adoptada por los principales bancos centrales. Aparte de esto, las tensiones geopolíticas deberían limitar cualquier movimiento optimista en los mercados, al menos por ahora, y favorecer a los alcistas del USD. Esto, a su vez, sugiere que el camino de menor resistencia para el par AUD/USD es a la baja.

Los participantes del mercado esperan a la agenda económica estadounidense, en la que se publicarán los datos de los Pedidos de Bienes Duraderos y de las Ventas de Viviendas Pendientes. Estos datos, junto con los rendimientos de los bonos estadounidenses, influirán en la dinámica del dólar y darán cierto impulso al par AUD/USD.

AUD/USD niveles técnicos a vigilar

- El dólar comienza la semana con resultados mixtos.

- Suba en rendimientos de bonos del Tesoro juega en contra del oro.

- XAU/USD mantiene tono bajista, consigue aguantar sobre 1.800$.

El oro está operando en la zona de 1.810$, en la misma en donde cerró el viernes. Durante la sesión europea del lunes cayó hasta 1.806,50$, el nivel más bajo desde el 29 de diciembre. El gráfico sigue mostrando al oro con una tendencia bajista.

Lo positivo para el metal amarillo es que está consiguiendo sostenerse sobre la barrear de 1.800/05$, pero no da señales de una recuperación. Un regreso sobre 1.820$ aliviaría las presiones negativas.

Tras marcar nuevos mínimos, el XAU/USD rebotó modestamente y no consigue alejarse claramente de 1.810$. Esto ocurre en un contexto de movimientos mixtos a lo largo del mercado del dólar.

Lo positivo para el oro es que está consiguiendo sostenerse pese a una nueva suba en los rendimientos de los bonos del Tesoro. El tramo a 2 años rinde 4.82%, el máximo intradiario desde principios de noviembre y va camino a ser el cierre diario más alto desde 2007.

El lunes el calendario económico muestra por delante varios reportes de EE.UU. incluyendo los pedidos de bienes durables y la variación de venta de viviendas pendientes.

Niveles técnicos

- El GBP/USD sigue encontrando cierto soporte y atrae a algunos compradores cerca de la SMA de 200 días.

- Un modesto retroceso del USD desde un máximo de varias semanas se considera un factor clave que actúa como viento de cola para el par.

- Las expectativas alcistas en torno a la Fed deberían ayudar a limitar las pérdidas del USD y limitar la subida del par.

El par GBP/USD defiende la media móvil simple (SMA) de 200 días técnicamente significativa el lunes y atrae a algunos compradores cerca del mínimo mensual. El par se aferra a las ganancias intradía, en torno a la región de 1.1965, durante la primera parte de la sesión europea y, por ahora, parecen haber roto una racha de tres días de pérdidas.

Un modesto retroceso del Dólar desde un máximo de siete semanas resulta ser un factor clave que proporciona un impulso al par GBP/USD. La caída del dólar, mientras tanto, podría atribuirse a la toma de beneficios en medio de un tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU. y una recuperación en los futuros de los mercados bursátiles de EE.UU.. Sin embargo, parece difícil que el Dólar caiga de forma significativa, lo que justifica cierta cautela antes de posicionarse a favor de una mayor apreciación del par.

Las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed deberían actuar como viento de cola para los rendimientos de los bonos estadounidenses y prestar soporte al dólar. De hecho, los mercados parecen convencidos de que el banco central de EE.UU. mantendrá su postura de línea dura durante más tiempo a raíz de una inflación obstinadamente alta. Estas expectativas se vieron reafirmadas por la publicación el viernes de unos datos más sólidos del índice de precios PCE estadounidense, que indicaban que la inflación no está bajando tan rápido como se esperaba.

Además, los recientes datos macroeconómicos alentadores de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos y deberían permitir a la Fed seguir subiendo las tasas de interés. Los inversores, por su parte, siguen preocupados por las dificultades económicas derivadas del rápido aumento de los costes de financiación. Esto, junto con las tensiones geopolíticas, debería limitar las pérdidas del dólar de refugio seguro y limitar al par GBP/USD, al menos por el momento.

A falta de datos relevantes del Reino Unido, los inversores se centrarán en la agenda económica estadounidense, en la que se publicarán los pedidos de bienes duraderos y las ventas de viviendas pendientes. Estos datos, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirán en el dólar y darán cierto impulso al par GBP/USD. Mientras tanto, el trasfondo fundamental mencionado anteriormente, sugiere que el movimiento intradía del par podría verse como una oportunidad de venta.

GBP/USD niveles técnicos a vigilar

- La plata sigue perdiendo terreno por cuarto día consecutivo y cae a un nuevo mínimo anual el lunes.

- Los osciladores en sobreventa en el gráfico diario ayudan al XAG/USD a encontrar soporte cerca del 61.8% de Fibonacci.

- La configuración técnica sigue favoreciendo a los bajistas y apoya las perspectivas de un nuevo movimiento a la baja.

El precio de la plata (XAG/USD) sigue bajo presión vendedora por cuarto día consecutivo y cae a un nuevo mínimo anual durante la primera mitad de la sesión europea del lunes. El metal blanco cotiza actualmente justo por encima de los 20.50$ y parece vulnerable a prolongar la reciente caída observada desde principios de este mes.

La convincente ruptura y aceptación del viernes por debajo de la media móvil simple (SMA) de 200 días, técnicamente significativa, añade credibilidad a la perspectiva negativa. Dicho esto, los osciladores del gráfico diario muestran una situación de sobreventa extrema, por lo que es prudente esperar a que se produzca una consolidación o un rebote moderado antes de posicionarse para nuevas pérdidas.

Cualquier intento de recuperación, sin embargo, es más probable que se encuentre con nuevas ventas cerca del nivel de 21.00$. Esto, a su vez, debería limitar al XAG/USD cerca de la zona de 21.30$-21.35$, que es el 50% de retroceso de Fibonacci de la recuperación de octubre de 2022. Este último debería actuar como punto pivote, que si se supera podría provocar algunas coberturas de cortos a corto plazo.

Por su parte, los bajistas se toman una pausa cerca del 61.8% de Fibonacci, por debajo del cual el XAG/USD podría acelerar la caída hacia el nivel psicológico de 20.00$. El metal blanco podría llegar a caer hasta el soporte intermedio de 19.75$-19.70$ en su camino hacia la zona horizontal de 19.15$ y el nivel redondo de 19.00$.

Gráfico diario de la plata

Plata niveles técnicos adicionales

- El USD/CAD atrae algunas compras el lunes y obtiene soporte de una combinación de factores.

- La caída de los precios del petróleo pesa sobre el CAD y actúa como un viento de cola para el par en medio de un USD más fuerte.

- El trasfondo fundamental favorece a los alcistas y apoya las perspectivas de un nuevo movimiento al alza.

El par USD/CAD atrae algunas compras tras una caída inicial por debajo de 1.3600 el lunes y alcanza un nuevo máximo diario durante las primeras horas de la sesión europea. El par se sitúa actualmente en torno a la zona de 1.3610, aunque sigue por debajo de su nivel más alto desde el 6 de enero alcanzado el viernes en 1.3665.

Los precios del petróleo crudo se encuentran con nuevas ventas en el primer día de una nueva semana, lo que pesa sobre el CAD, divisa vinculada con los precios de las materias primas, y presta apoyo al par USD/CAD. El temor a que el rápido aumento de los costes de los préstamos frene el crecimiento económico y haga mella en la demanda de combustible eclipsa la perspectiva de un descenso de las exportaciones procedentes de Rusia. Esto, a su vez, no ayuda a los precios del petróleo a consolidar un movimiento de recuperación de dos días desde un mínimo de casi tres semanas tocado el jueves pasado.

Aparte de esto, las expectativas a que el Banco de Canadá hará una pausa en el ciclo de endurecimiento de la política monetaria, reforzadas por unas cifras más suaves de la inflación al consumidor canadiense publicadas la semana pasada, pesan sobre la moneda nacional. Por el contrario, se espera que la Reserva Federal mantenga su postura de línea dura ante la persistente subida de la inflación. Esto, junto con un tono de riesgo más suave, mantiene al USD de refugio seguro cerca de un máximo de varias semanas y actúa como un viento de cola para el par USD/CAD.

Las perspectivas de un mayor endurecimiento de la política monetaria de la Fed se vieron reafirmadas por los datos del PCE estadounidense del viernes, que indicaron que la inflación no está bajando tan rápido como se esperaba. Además, los datos macroeconómicos positivos de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos y de las expectativas en torno a la Fed. Esto sigue dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense e impulsa al Dólar.

El trasfondo fundamental mencionado parece inclinarse firmemente a favor de los alcistas y sugiere que el camino de menor resistencia para el par USD/CAD es al alza. Además, el panorama técnico también indica que podría haberse formado un patrón de continuación alcista tras la fuerte jornada alcista del viernes, que también ayudó a confirmar la ruptura de la línea de tendencia principal de las dos sesiones anteriores. Esta continuación del patrón podría llevar al par a 1.3800, si se confirma la ruptura por encima del máximo del viernes en 1.3665.

Los participantes del mercado ahora esperan la agenda económica de EE.UU., con la publicación de los datos de los Pedidos de Bienes Duraderos y las Ventas de Viviendas Pendientes. Esto, junto con la dinámica de los precios del petróleo, debería dar un nuevo impulso al par USD/CAD y permitir a los operadores aprovechar algunas oportunidades a corto plazo.

USD/CAD niveles técnicos a vigilar

La confianza del consumidor de la zona euro ha mejorado en 1.9 puntos en febrero, situándose en -19 desde los -20.9 de enero. Este es el mejor resultado obtenido por el indicador en doce meses, desde febrero de 2022. La cifra final coincide con el consenso del mercado.

La Comisión Europea ha publicado también su Indicador de Sentimiento Económico (ESI), que ha bajado una décima en febrero hasta 99.7 después de registrar 99.8 en enero (cifra revisada a la baja desde 99.9). La cifra se sitúa por debajo de los 101 puntos previstos.

La confianza industrial ha descendido siete décimas, situándose en 0.5 después de obtener 1.2 el mes anterior. La cifra decepciona las expectativas del mercado, que esperaban un aumento a 2 puntos.

Finalmente, la confianza en el sector servicios se ha disparado más de ocho puntos, elevándose a 9.5 desde 1.4, aunque sin lograr alcanzar los 12.4 estimados por los expertos. No obstante, esta es la mejor lectura en siete meses.

EUR/USD reacción

Los resultados mixtos de confianza no han provocado movimientos destacables en el EUR/USD, que opera sobre 1.0550, ganando un leve 0.04% en el día. Previamente, a finales de la sesión asiática, el par cayó a 1.0532, nuevo mínimo de siete semanas.

- El USD/JPY ha alcanzado un nuevo máximo en lo que va de año el lunes, aunque posteriormente el dólar se ha moderado levemente.

- La divergencia entre las políticas de la Fed y el BoJ actúa como un viento de cola para el par y ayuda a limitar la caída.

- Los inversores esperan ahora los datos macroeconómicos de EE.UU. para aprovechar las oportunidades de trading de corto plazo.

El USD/JPY corrige levemente desde un nuevo máximo de 2023 alcanzado este lunes en 136.55 y se mantiene a la defensiva durante la primera mitad de la sesión europea. Al momento de escribir, el par cotiza sobre 136.37, manteniéndose prácticamente plano en el día.

Un tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU. desencadena un modesto retroceso del Dólar desde un máximo de diez semanas. Dicho esto, una combinación de factores actúa como viento de cola para las principales divisas y ayuda a limitar la caída, lo que justifica cierta cautela antes de posicionarse para cualquier movimiento de depreciación significativo.

El yen japonés (JPY) se ve lastrado por las declaraciones moderadas del gobernador entrante del Banco de Japón, Kazuo Ueda, en las que subraya la necesidad de mantener la política ultralaxa para dar soporte a la frágil economía. Ueda añadió además que es posible hacer subir los precios y los salarios con la relajación monetaria. Esto, junto con una modesta recuperación de los futuros de las acciones estadounidenses, debilita al yen, refugio seguro.

Aparte de esto, las expectativas de que la Reserva Federal mantenga su postura de línea dura deberían actuar como un viento de cola para el rendimiento de los bonos de EE.UU. y prestar cierto soporte al dólar. Al mismo tiempo, las perspectivas divergentes de la política de la Fed y el Banco de Japón apoyan la posibilidad de que se produzcan algunas caídas en los niveles más bajos y sugieren que el camino de menor resistencia para los precios es al alza.

Los participantes del mercado esperan con interés la agenda económica de EE.UU., en la que se publicarán los datos de los Pedidos de Bienes Duraderos y de las Ventas Pendientes de Viviendas más tarde durante el inicio de la sesión norteamericana. Estos datos, junto con el rendimiento de los bonos estadounidenses, influirán en la dinámica de la cotización del dólar. Los operadores seguirán el sentimiento de riesgo para aprovechar las oportunidades a corto plazo en torno al USD/JPY.

USD/JPY Niveles Técnicos

La libra esterlina parece estar haciendo poco caso de la posible mejora de las relaciones comerciales y políticas entre el Reino Unido y la UE. Los economistas de ING analizan las perspectivas de la libra frente al euro y el dólar.

Parece que el BCE tiene más espacio para subir tasas que el BoE

"Una mejora en las relaciones entre el Reino Unido y la UE probablemente haga poco por la libra esterlina, ya que no mejorará el entorno comercial más amplio entre ambas regiones. En su lugar, seguirán dominando los ajustes macro-monetarios de ambos. El BCE parece que tiene más espacio para subir que el Banco de Inglaterra y sugiere que el EUR/GBP sigue encontrando soporte por debajo de 0.88".

"El GBP/USD será vulnerable a la continuación de la fortaleza del dólar y corre el riesgo de llegar a 1.1850 esta semana".

Los comentarios de Kazuo Ueda de hoy apenas están causando movimiento en el mercado del yen. En opinión de Ulrich Leuchtmann, Jefe de Investigación de Divisas y materias primas de Commerzbank, esto seguirá siendo así hasta que tome posesión de su cargo.

Los mercados interpretan los comentarios de Ueda de forma equilibrada

"Aquellos que esperaban que Ueda iniciara una reversión de la tendencia de golpe probablemente tengan que abandonar esta esperanza. Sin embargo, las expectativas de esta naturaleza siempre habían sido poco realistas en mi opinión."

"El mercado va a interpretar ahora por fin los comentarios de Ueda de la forma en que probablemente se pretenden: equilibrados. No es probable que le interese alterar las tasas de interés del yen antes incluso de asumir su nuevo cargo. Tendrá muchas oportunidades de hacerlo una vez que haya asumido su cargo..."

Los economistas de TD Securities analizan las perspectivas de los pares EUR/USD, USD/CAD y USD/JPY.

Soporte clave para el S&P 500 en 3.950

"Llevamos algún tiempo inclinándonos por un movimiento táctico a la baja en el EUR/USD. Seguimos considerando 1.05 como el primer punto importante de reevaluación de este sesgo, aunque observamos que la DMA de 200 será más bien un soporte crucial. Para el USD/CAD, este punto es 1.37, aunque creemos que podría subir si los valores no logran mantener los soportes clave (creemos que el nivel clave aquí será 3.950 en el S&P 500)".

Los riesgos del USD/JPY se inclinan al alza por ahora; 137 será la próxima resistencia clave (DMA de 200) y es aproximadamente donde el diferencial relativo OIS 1y1y sitúa al par. Si no se logra mantener esta resistencia, probablemente se necesitará una ruptura de 1.05 en el EUR/USD y un impulso al alza en las expectativas de tasas terminales (obsérvese que tanto la variación general del USD como el diferencial OIS a 1 año de EE.UU./JP son sólidos impulsores del USD/JPY)."

Los economistas de Commerzbank ven potencial alcista en el EUR/CHF, pero sólo moderado.

Es probable que el CHF tenga menos demanda como refugio seguro

"Dado que es probable que el BCE suba su tasa clave con más fuerza a mediados de año, vemos presiones de depreciación sobre el franco suizo frente al euro en los próximos meses".

"Además, debido a la disminución de la preocupación por una crisis energética y una recesión en Europa, es probable que el CHF tenga menos demanda como refugio seguro."

"No obstante, es probable que el potencial de depreciación del franco siga siendo limitado a la vista del SNB y de posibles intervenciones contra un franco excesivamente débil, especialmente si el panorama de la inflación volviera a nublarse en contra de nuestras previsiones."

Fuente: Commerzbank Research

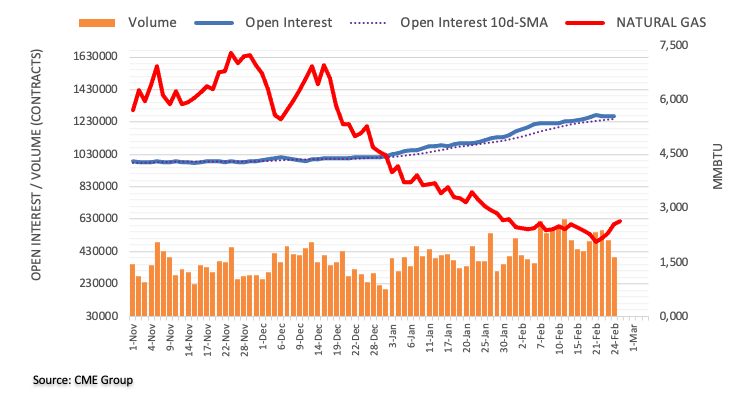

Teniendo en cuenta las cifras avanzadas de CME Group, el interés abierto en los mercados de futuros de gas natural se redujo en alrededor de 1.800 contratos el viernes, manteniendo por el momento la agitación. En la misma línea, el volumen cayó por segunda sesión consecutiva, ahora en alrededor de 104.700 contratos.

Gas Natural: La siguiente subida se sitúa en 3.20$

Los precios del Gas Natural extendieron el rebote el viernes. Sin embargo, el movimiento se produjo en un trasfondo de reducción del interés abierto y del volumen, sugiriendo que el rebote en curso podría ser efímero. De momento, el próximo obstáculo para seguir subiendo será el retroceso Fibo de la caída de diciembre-febrero, cerca de la señal de 3.20$ por MMBtu.

- El USD/MXN retrocede desde el máximo intradía y no logra extender el rebote de la semana pasada desde los niveles más bajos desde abril de 2018.

- El dólar estadounidense lucha por encontrar una dirección clara después de registrar la mayor subida desde septiembre de 2022 en medio de las expectativas de línea dura de la Fed.

- Los catalizadores de riesgo mixtos y la atonía de los mercados de bonos mantienen al peso mexicano limitado antes de los pedidos de bienes duraderos de Estados Unidos.

El par USD/MXN extiende el retroceso del día anterior desde la región de 18.50 y cae a mínimos diarios cerca de 18.35 al inicio de la sesión europea del lunes, mientras el dólar busca el siguiente catalizador para extender la subida de la semana anterior.

Cabe señalar que los datos alentadores de EE.UU., principalmente en torno a la inflación, se unieron a las expectativas de línea dura en torno a la Fed y a los rendimientos de los bonos del Tesoro para apuntalar la mayor subida semanal del dólar desde septiembre de 2022 la semana pasada. Dicho esto, el Índice del dólar DXY renueva su máximo intradía en torno a 105.30 tras el retroceso inicial desde un máximo de siete semanas.

Las preocupaciones mixtas en torno a Rusia y un leve retroceso del precio del petróleo parecen desafiar a los operadores del USD/MXN en medio de un calendario ligero, donde destaca la publicación de los pedidos de bienes duraderos de EE.UU. para enero, que se esperan que caigan un -4.0% frente al 5.6% del mes anterior.

Los rendimientos de los bonos del Tesoro de EE.UU. han contribuido a la inacción de los mercados. Al mismo tiempo, los rendimientos del Tesoro estadounidense a 10 años revierten las pérdidas de los primeros días y se sitúan en torno al 3.95%. Además, los rendimientos a dos años vuelven a alcanzar los niveles más altos desde noviembre de 2022.

En este trasfondo, los futuros del S&P 500 se lamen las heridas con ligeras ganancias después de que el índice de referencia de Wall Street registrara la mayor caída semanal de 2023.

Por otro lado, las preocupaciones de línea dura tras la última subida de tasas del 0.50% de Banxico mantienen a los bajistas del USD/MXN esperanzados.

Análisis Técnico

La vela Doji del jueves cerca del mínimo de varios meses se une a la sobreventa del RSI (14) para sugerir un rebote correctivo en los precios del USD/MXN. Sin embargo, los compradores permanecen al margen a menos que presencien un movimiento sostenido por encima del mínimo de enero cerca de 18.56.

El par EUR/USD perdió más de 100 puntos la semana pasada. Según informan los economistas de ING, la fortaleza del dólar mantendrá al par en una posición pesada.

Al igual que la Fed, el BCE sigue mostrándose muy agresivo

"Los inversores suscriben plenamente el mensaje del BCE de una subida de 50 puntos básicos el 16 de marzo y, a continuación, fijan el precio de otros 80 puntos básicos de endurecimiento a finales de año. Esta debería ser la diferencia clave entre los ciclos de la Fed y del BCE. Creemos que la Fed podría estar en condiciones de recortar a finales de año, mientras que parece probable que el BCE mantenga las tasas en su nivel máximo durante la mayor parte de 2024".

"En cuanto al EUR/USD, creemos que dominará la visión de fortaleza del dólar. Esperamos que se ponga a prueba 1.0500, con la posibilidad de que baje brevemente a 1.0460."

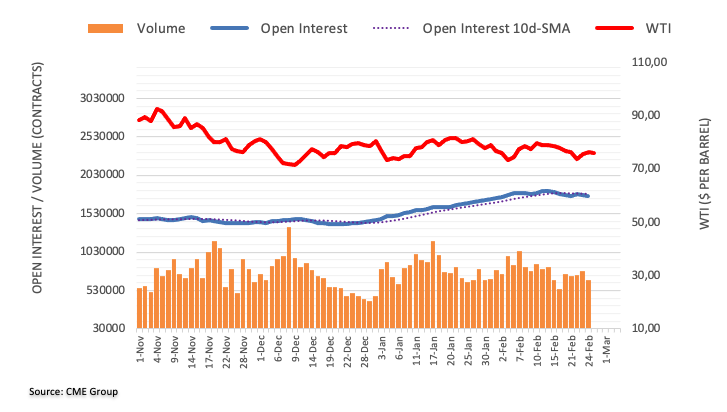

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto por segunda sesión consecutiva el viernes, esta vez en unos 14.200 contratos. El volumen hizo lo propio y cayó en unos 114.600 contratos tras dos aumentos diarios consecutivos.

El WTI podría volver a situarse por debajo de los 74.00$

Los precios del WTI extendieron el viernes las ganancias del jueves, aunque el repunte se produjo en medio de la disminución de interés abierto y el volumen, dejando la puerta abierta a una posible corrección en el muy corto plazo. Dicho esto, la materia prima debería encontrar un soporte inicial en la zona de los mínimos de la semana pasada cerca de los 74.00$ por barril.

El Gobernador designado del Banco de Japón, Kazuo Ueda, ha hablado sobre la política monetaria y las perspectivas de inflación durante su comparecencia del lunes.

Comentarios destacados

El compromiso de superación del objetivo del BoJ pretende ejercer un poderoso efecto de anuncio sobre la política monetaria, pero hay que tener cuidado con el apetito de riesgo de que la inflación se desborde demasiado.

No se plantea ahora modificar el objetivo de inflación del 2%.

Me abstendré de comprometerme a mantener el objetivo de precios del BoJ en el 2% durante mi mandato previsto de cinco años como gobernador del BoJ.

Debo examinar si las medidas adoptadas hasta ahora por el BoJ pueden evitar el deterioro del funcionamiento de los mercados.

No comentaré qué otras medidas están disponibles, y cuándo pueden tomarse, en caso de que las medidas del BoJ tomadas hasta ahora no sean suficientes para aliviar las tensiones del mercado.

En la actualidad están surgiendo señales positivas sobre la tendencia de la inflación, no hay necesidad inmediata de cambiar el compromiso de alcanzar el objetivo de inflación del 2% lo antes posible.

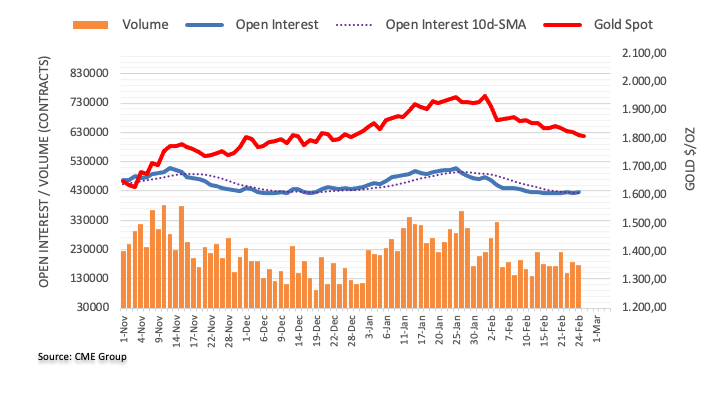

El interés abierto en los mercados de futuros del oro subió en más de 1.000 contratos el viernes, reanudando la tendencia alcista tras la caída diaria anterior, según las lecturas preliminares del CME Group. Por otro lado, el volumen se redujo en casi 9.500 contratos.

Oro: El próximo objetivo a la baja son los 1.800$

El retroceso del viernes en los precios del oro se produjo en medio de un aumento del interés abierto, que apoya un nuevo descenso a muy corto plazo y con el objetivo inmediato en la zona clave de soporte en torno a los 1.800$ por onza troy.

El Gobernador designado del Banco de Japón, Kazuo Ueda, ha hecho más comentarios sobre la política monetaria durante su comparecencia del lunes.

Comentarios destacados

Es posible que suban los precios y los salarios con la relajación monetaria.

La tendencia de la inflación debe aumentar bruscamente para que el BoJ pase al endurecimiento monetario.

No es que no tenga ideas sobre cómo ajustar la política monetaria en el futuro, pero lo que haga exactamente el BoJ cambiará en función de la evolución económica futura.

La actual relajación monetaria mantiene bajas las tasas de interés, lo que favorece la inversión corporativa.

La política monetaria por sí sola no puede elevar los precios de forma inmediata .

La inflación no viene determinada únicamente por la política monetaria.

Si el choque externo es grande y prolongado, una gran relajación monetaria puede no conducir necesariamente a una subida de precios.

La declaración conjunta del Banco de Japón y el Gobierno sobre la necesidad de que el Gobierno mantenga la confianza del mercado en las finanzas a largo plazo es importante.

El BoJ ha comprado bonos del Estado como parte de sus esfuerzos por alcanzar el objetivo de inflación del 2%.

La tendencia de la inflación en Japón, en la que se basa la política monetaria del BoJ, es positiva pero inferior al 2%.

La debilidad del yen impulsa los beneficios de las empresas globales, pero perjudica a las empresas que dependen de las importaciones y a los hogares.

Es cierto que la bajada de las tasas de interés del ahorro perjudica a los consumidores, mientras que la bajada de los préstamos hipotecarios da soporte a los hogares.

Si el mantenimiento de la política actual no empuja al alza la tendencia de la inflación, tendremos que idear una política monetaria más sostenible, o un marco de relajación monetaria.

La relajación actual tiene por objeto alcanzar el objetivo de inflación del 2%, lo que no significa que la relajación monetaria dé lugar a una inflación viciosa.