- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

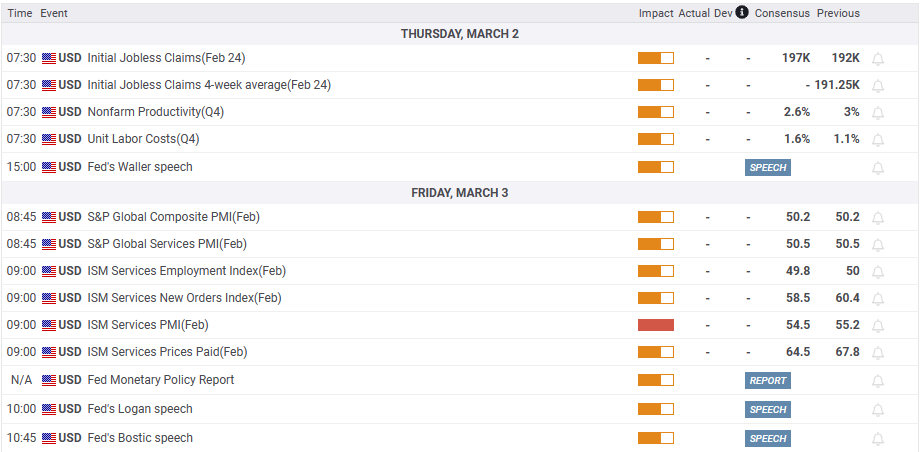

Lo que se debe tener en cuenta el jueves 2 de marzo:

El dólar cayó el miércoles en todos los ámbitos, aunque los rendimientos estadounidenses subieron. La mayoría de los mercados bursátiles europeos registraron pérdidas, y en Wall Street los índices fueron mixtos. El mercado tocó fondo tras la publicación del PMI manufacturero del ISM estadounidense, pero luego se recuperó.

El índice de febrero subió a 47.7, lo que muestra que el sector sigue en territorio de contracción. La sorpresa la dio el índice de precios pagados, que subió 6,8 puntos hasta 51.3 y desencadenó una venta masiva de bonos del Tesoro y una efímera recuperación del dólar. Las divisas reflejaron algo más de optimismo que las Acciones. Los PMI chinos subieron por encima de 50, lo que hizo albergar esperanzas sobre las perspectivas económicas.

Los Participantes del mercado seguirán atentos al mercado de bonos tras una jornada en la que los rendimientos de los bonos estadounidenses y europeos se dispararon tras las cifras de inflación. El calendario económico muestra para el jueves el IPC de la Eurozona, las actas del Banco Central Europeo y las solicitudes iniciales de subsidio de desempleo en Estados Unidos.

El euro fue uno de los valores más alcistas en el mercado de divisas, impulsado por las cifras de inflación alemanas, que superaron las expectativas, y por las expectativas de un BCE de línea agresiva. El par EUR/USD alcanzó máximos semanales cerca de 1.0700 y luego retrocedió. La libra se quedó rezagada, con el GBP/USD probando niveles por debajo de 1.2000. El par USD/JPY terminó lateralizado el miércoles a pesar del aumento de los rendimientos de los bonos del Estado.

El AUD/USD rebotó desde mínimos mensuales, siendo capaz de defender el soporte de 0.6700. El kiwi fue el que mejor se comportó el miércoles, con el NZD/USD alcanzando el nivel más alto en dos semanas en 0.6275. El USD/CAD bajó ligeramente y ronda los 1.3600.

El Oro subió por segundo día consecutivo a pesar del aumento de los rendimientos, encontrando resistencia en los 1.845 $/oz. El bitcoin no pudo recuperar los 24.000$ y retrocedió.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El dólar está bajo presión en los mercados de apetito de riesgo.

- El euro alcanza máximos de una semana y China se recupera.

El dólar se debilita a principios de marzo, tras registrar una subida del 3% en febrero, mientras que el apetito por el riesgo vuelve a resurgir ante la evidencia de una recuperación de la economía china mayor de lo esperado.

En el momento de escribir este informe, el DXY, índice que mide el dólar frente a una cesta de divisas, pierde un 0.36% tras caer desde un máximo de 105.09 y alcanzar un mínimo de 104.09 en lo que llevamos de día, retrocediendo desde su primera ganancia mensual tras una racha de cuatro meses de pérdidas.

En las últimas semanas, una serie de datos económicos sólidos en Estados Unidos ha aumentado las expectativas de los mercados de que la Reserva Federal siga subiendo las tasas. Los precios de los futuros siguen subiendo, con una tasa máxima que se situó el miércoles en el 5.45% en los fondos federales para septiembre. Sin embargo, la actividad no manufacturera de China creció a un ritmo más rápido en febrero, mientras que la lectura del PMI de manufactura Caixin/S&P Global del mes pasado también superó. El yuan se apreció un 1.3%, hasta los 6.8683 por dólar, lo que supone su mayor subida en un día desde finales de noviembre.

El dólar también ha tenido dificultades para mantenerse frente a la libra y el euro. Por ejemplo, la libra subió un 1% a principios de semana después de que Gran Bretaña alcanzara un acuerdo comercial con la Unión Europea para Irlanda del Norte tras el Brexit. Sin embargo, el euro, que constituye la mayor parte de la cesta del DXY, se muestra más firme debido a que los últimos datos de la inflación alemana han superado las expectativas, lo que respalda los argumentos a favor de que el Banco Central Europeo suba más los tipos de interés. Estos datos se producen antes de que el jueves se conozcan datos clave sobre la inflación en la zona euro, mientras que la moneda única alcanza máximos de una semana en 1.0691.

- Los osos del GBP/USD están en la ciudad y apuntan a un movimiento hacia los mínimos de la semana pasada.

- El fracaso de las rupturas al alza de la semana deja un sesgo bajista en los gráficos.

Los cortos del GBP/USD están en el mercado. Aun así, la cotización subió ligeramente por momentos debido a la debilidad del dólar estadounidense el miércoles, recortando las ganancias conseguidas a principios de la sesión gracias a que el gobernador del Banco de Inglaterra, Andrew Bailey, dijo que todavía no se ha decidido si los tipos de interés tendrían que volver a subir.

No obstante, el sesgo bajista se mantiene, como muestra el siguiente análisis técnico:

GBP/USD gráfico diario

Los alcistas se han topado con una línea de tendencia de resistencia en el gráfico diario y las recuperaciones han terminado con máximos más bajos en el proceso formando una tendencia bajista para el futuro previsible.

El patrón de máximos es más evidente en los marcos temporales inferiores, con el patrón de cabeza y hombros envolviendo el rango de equilibrio de apertura de la semana hasta ahora. Se ha producido una ruptura fallida en los máximos de la semana pasada, lo que inclina la balanza a favor de los tipos que entraron en D1S (cortos del día 1) el martes. El miércoles veremos D2S, ya que el precio rompe los mínimos del día anterior y un cierre bajista podría ofrecer una oportunidad de venta al alza el jueves:

Si nos acercamos al patrón de cabeza y hombros, los osos están en juego y se resisten en los 1.2050 y observan los mínimos de la semana pasada.

- El precio de la plata mantiene sus ganancias anteriores, pero sigue corriendo el riesgo de cerrar la sesión por debajo de los 21,00 $ la onza troy.

- El PMI manufacturero del ISM estadounidense no alcanzó las estimaciones, aunque mostró cierta mejoría.

- Los responsables de la Reserva Federal insistieron en la necesidad de subir las tasas hasta la zona del 5.25% - 5.50%.

La plata avanza en la sesión norteamericana tras encontrar resistencia por encima de la zona de los 21.00$, aunque se aferra a ganancias del 0.33%. Impulsado por un dólar estadounidense más débil después de que los datos de Estados Unidos (EE.UU.) no cumplieran las estimaciones, el metal blanco amplía sus ganancias durante dos días consecutivos. En el momento de redactar este informe, el XAG/USD se negocia en torno a los 20.90$.

La actividad manufacturera estadounidense mejoró, pero el aumento de los precios de los insumos eclipsó los datos

El sentimiento se agrió tras los datos de la manufactura estadounidense. El ISM reveló que el PMI manufacturero de febrero se situó en 47.7 puntos, por debajo de las estimaciones de 48, aunque pareció estabilizarse, ya que la lectura del mes anterior fue de 47.4 puntos. Sin embargo, el subcomponente de los precios se disparó, reavivando las preocupaciones inflacionistas entre los inversores, como atestiguan los futuros del mercado monetario estadounidense, donde los operadores prevén que los tipos suban hasta el 550%, sin recortes de tipos en 2023.

Una reacción instintiva hizo caer el XAG/USD de 21.11$ a 20.89$ la onza troy. Sin embargo, la caída de la Plata se vio limitada por el dólar, que continuó debilitándose durante la sesión estadounidense.

Más temprano, los funcionarios de la Reserva Federal cruzaron las noticias y continuaron con su retórica de línea dura. El presidente de la Fed de Minnesota, Neil Kashkari (votante), afirmó que las tasas de interés deberían alcanzar el 5.4% en diciembre y mantenerse en ese nivel. También mencionó que consideraría aumentar las tasas en 25 ó 50 puntos básicos durante la próxima reunión de la Fed.

Más tarde, el presidente de la Fed de Atlanta , Raphael Bostic, comentó que las tasas deben subir hasta el 5% - 5.25% y mantenerse ahí "hasta bien entrado 2024".

La retórica de línea dura de la Fed no ayudó al dólar, que, según el Índice del dólar, bajó un 0.46%, hasta 104.471 puntos. Por el contrario, el rendimiento de los bonos del Tesoro estadounidense a 10 años avanza siete puntos básicos, a la espera de romper por encima del umbral del 4%, un viento en contra para los precios de los metales preciosos.

XAG/USD Análisis técnico

El gráfico diario de la Plata muestra al XAG/USD con sesgo bajista. La tendencia bajista se ve reforzada por el cruce de la EMA de 20 días por debajo de la EMA de 200 días, lo que podría agravar una prueba de los mínimos en torno a 20.43$. La recuperación del XAG/USD en los últimos dos días está patrocinada por una señal técnica, con el Índice de Fuerza Relativa (RSI) saliendo de las condiciones de sobreventa, lo que desencadenó una señal de compra. Si no logra extender sus ganancias por encima de 21.00$ podría allanar el camino para una mayor caída.

El primer soporte del XAG/USD sería el mínimo diario del 27 de febrero en 20.56$, que, una vez superado, podría allanar el camino hacia el mínimo interanual en 20.43$. Por otro lado, si la Plata se mantiene a flote por encima de 21.00$, el XAG/USD podría probar el máximo del 24 de febrero en 21.39$.

¿Qué hay que vigilar?

- El AUD/USD repunta hacia la línea de tendencia de resistencia.

- Los osos podrían estar al acecho en los 0,68, ya que la formación de W es un tirón.

Los alcistas del AUD/USD recibieron oxígeno en la sesión asiática tras los datos chinos que sorprendieron al alza, después de una decepción en los datos locales de Australia que, de lo contrario, habrían inclinado la tendencia hacia los osos inmediatamente.

A continuación se ilustra la posibilidad de que el precio siga subiendo en un futuro próximo, pero también se observa que podría haber un tirón de la gravedad debido a la formación en W del gráfico diario.

En el análisis anterior, se observó que el AUD/USD había alcanzado una zona de reversión a la media del 50% y había empezado a sufrir presiones. Sin embargo, también se señaló que esto no significaba que la corrección estuviera a punto de finalizar. Por el contrario, podría haber estado formando un patrón geométrico:

Un objetivo del 78,6% de Fibonacci más alto cerca de 0,6800 se alinearía con la resistencia de la línea de tendencia diaria de la siguiente manera:

Sin embargo, las grietas empezaron a aparecer en la sesión asiática: los datos australianos hacen caer al AUD/USD.

El AUD/USD había roto un soporte de la línea de tendencia, invalidando la tesis de una corrección más fuerte (mientras tanto), resistida por la reversión a la media del 50% del impulso bajista anterior:

Se afirmaba que se esperaba que los datos siguieran pesando sobre el Aussie, ya que el agresivo endurecimiento monetario probablemente esté enfriando la economía y, por tanto, arrojando un sentimiento moderado sobre el Banco de la Reserva de Australia.

Sin embargo, los datos chinos vinieron al rescate, lanzando a los alcistas un salvavidas muy necesario:

La mejora de los PMI manufactureros y no manufactureros de China es una grata sorpresa para los alcistas del dólar australiano.

Hemos visto a una importante recuperación del AUD/USD:

Esto vuelve a situar 0.6800 en el mapa.

Sin embargo, desde el punto de vista del gráfico diario, la resistencia de la línea de tendencia es un obstáculo para la subida:

Junto con la formación de la W, podría haber un peso de gravedad sobre los alcistas en el futuro inmediato:

- El USD/CHF se encuentra atrapado en la zona de 0.9340-0.9425 por cuarto día consecutivo.

- Análisis del precio del USD/CHF: La divergencia negativa en el gráfico de 4 horas abrió la puerta a nuevas pérdidas.

El USD/CHF está recortando parte de las ganancias del martes, cayendo ligeramente por encima de la Media móvil exponencial (EMA) de 100 días, que se sitúa en 0.9384, después de alcanzar un máximo diario de 0.9428. En el momento de escribir estas líneas, el par USD/CHF opera en 0.9387, bajando un 0.36% desde su precio de apertura.

USD/CHF Evolución de los precios

Desde el comienzo de la semana, el USD/CHF se mantiene dentro de un rango límite en la zona de 0.9340-0.9425. El Índice de Fuerza Relativa (RSI) muestra a los compradores a cargo, pero su pendiente se volvió hacia el sur, lo que sugiere que la presión está disminuyendo.

El gráfico de 4 horas del USD/CHF muestra un panorama diferente. A medida que los precios subían, el RSI alcanzaba máximos más bajos. Esto significa que se ha formado una divergencia negativa, lo que normalmente anticipa una reversión. Sin embargo, el USD/CHF se enfrentaría a sólidos niveles de soporte, ya que las EMAs se encuentran por debajo del precio.

Por lo tanto, el primer soporte del USD/CHF sería la EMA 20 en 0.9374. La ruptura de la EMA de 20 en 0.n9374 dejaría al descubierto el mínimo semanal de 0.9341, seguido de la EMA de 50 en 0,9335, antes de poner a prueba la señal de 0.9300. Una vez superada esta zona, los vendedores del USD/CHF se detendrán en la EMA de 100 en 0.9295, seguida de cerca por la EMA de 200 en 0.9278.

Gráfico de 4 horas del USD/CHF

USD/CHF Niveles técnicos clave

- El USD/JPY no logró ganar tracción, a pesar del aumento de los rendimientos de los bonos del Tesoro estadounidense.

- Los funcionarios de la Reserva Federal siguen esperando que las tasas se sitúen en torno al 5.25%, según los gráficos de puntos de diciembre de 2022.

- La actividad manufacturera en Estados Unidos sigue deprimida, aunque el repunte de los precios de los insumos mantiene a los operadores preocupados por un mayor endurecimiento de la Fed.

El USD/JPY sigue presionado, aunque limitado por los recientes datos económicos de EE.UU., ya que el PMI manufacturero ISM de EE.UU. para febrero decepcionó las estimaciones. Sin embargo, algunos subcomponentes muestran que los precios vuelven a subir. El par USD/JPY cotiza a 136.08.

El par USD/JPY continúa consolidándose tras el PMI manufacturero ISM de EE.UU. mixto

Las acciones estadounidenses cotizan mixtas tras la publicación del ISM. La lectura fue de 47.7, por debajo de las estimaciones de 48 para febrero, lo que significa que las fábricas aún sienten el impacto de la agresión de la Reserva Federal (Fed). Profundizando en el informe, el Índice de Precios subió a 51.3, superando las estimaciones de 45.1, lo que provocó una reacción instintiva en el Índice del Dólar (DXY), y el USD/JPY repuntó hasta 136.31.

Últimamente, los inversores se han vuelto menos optimistas sobre la inflación en Estados Unidos. Los futuros del mercado monetario sitúan la Tasa de los Fondos Federales (FFR) en torno al 5.25% -5.50% para junio de 2023, y sin recortes de tasas a lo largo del año.

Anteriormente, el PMI manufacturero global de S&P para EE.UU. fue inferior al dato del mes anterior, 47,3 frente a 47.8, un preludio de lo que se avecinaba, más tarde con la publicación de los datos del ISM.

Los funcionarios de la Reserva Federal insisten en su retórica de línea dura encabezada por Neil Kashkari, presidente del Banco de la Reserva Federal de Minneapolis. Dijo que las tasas de interés deberían alcanzar el 5.4% en diciembre y mantenerse en ese nivel. También mencionó que consideraría aumentar las tasas en 25 ó 50 puntos básicos durante la próxima reunión de la Fed y añadió que los peligros asociados a no endurecer la política monetaria son mayores que los de endurecerla demasiado.

Por el contrario, el presidente de la Fed de Atlanta , Raphael Bostic, opinó que los tipos deben subir hasta el 5% - 5.25% y mantenerse ahí "hasta bien entrado 2024", y añadió que la economía tiene el impulso necesario para soportar tasas más altas sin que se produzca una recesión importante.

A pesar de la postura de línea agresiva de Kashkari, el USD/JPY no logró subir. Además, el aumento de los rendimientos de EE.UU., ya que el rendimiento a 10 años, se acercan al umbral del 4%, pero el sentimiento mantiene a los operadores del USD/JPY al margen, a la espera de nuevos datos económicos de EE.UU..

USD/JPY Análisis Técnico

El gráfico diario del USD/JPY muestra a los pares principales consolidando en torno a 136.00. En el gráfico diario se observan dos doji consecutivos, por lo que compradores y vendedores se encuentran en equilibrio. El Índice de Fuerza Relativa (RSI) es casi plana, pero cerca de las condiciones de sobrecompra, mientras que la Tasa de Cambio (RoC) indica que los vendedores están cobrando impulso.

Para una reanudación alcista, el USD/JPY debe superar el máximo histórico de 136.91, por lo que el par podría probar 138.00. De lo contrario, una caída por debajo de 135.25 allanaría el camino hacia 135.00.

¿Qué hay que vigilar?

- El dólar estadounidense sube en general tras el informe del ISM.

- Los indicadores de inflación del ISM Manufactura suben significativamente.

- El EUR/USD recorta ganancias, se mantiene por encima de los niveles críticos de soporte a corto plazo.

El par EUR/USD retrocedió tras la publicación del PMI manufacturero del ISM que impulsó, al menos momentáneamente, al dólar estadounidense en general. El par retrocedió desde 1.0691, el nivel más alto en una semana, hasta 1.0640.

Tras encontrar soporte en la zona de 1.0640, el par EUR/USD está retrocediendo hacia los máximos diarios a medida que el impulso del dólar tras los datos se modera. El par ronda los 1.0670, ligeramente por debajo de la media móvil simple de 20 días. A pesar del retroceso, el sesgo a corto plazo sigue apuntando al alza.

El dólar sube tras los datos, pero no por mucho tiempo

La publicación de datos en EE.UU. que muestran que la actividad en el sector de la Manufactura volvió a contraerse en febrero, con el PMI ISM subiendo de 47.4 a 47.7 (por debajo de 50, señal de contracción), frente al consenso del mercado de 48. El Índice de Precios Pagados subió de 44.5 a 51.3, superando las expectativas de una lectura de 45.

Los indicadores de inflación del informe del ISM impulsaron al alza los rendimientos del Tesoro. El rendimiento de los bonos estadounidenses a 10 años alcanzó el 4% por primera vez desde noviembre. El dólar reaccionó al alza, pero perdió impulso durante los últimos minutos, al rebotar los valores y los precios de las materias primas.

El euro se encuentra entre las divisas con mejor comportamiento del miércoles, tras los datos de la inflación alemana, que superaron las expectativas. Las cifras añaden presión al Banco Central Europeo. Parece justificada una subida de tasas de 50 puntos básicos en marzo y la atención se centra en las próximas reuniones.

Niveles técnicos

Los economistas de CIBC Capital Mercados actualizan sus previsiones sobre el USD/MXN.

Revisión a la baja de la previsión del USD/MXN para el primer trimestre a 19.50

"Hemos revisado a la baja nuestra previsión USD/MXN para el primer trimestre a 19.50, desde los 20.00 anteriores, pero mantenemos nuestra previsión para final de año en 19.80".

"Las dinámicas locales y externas siguen siendo un soporte para el peso en el plazo inmediato; no obstante, la gran dependencia de México del crecimiento de EE. UU. probablemente provoque rápidos y bruscos rebotes del USD/MXN en caso de que los indicadores laborales/de crecimiento de EE.UU. se deterioren en los próximos meses."

"segundo trimestre de 2023: 20.00 | tercer trimestre de 2023: 20.50 (USD/MXN)"

- El GBP/USD giró a negativo tras la publicación del PMI manufacturero del ISM estadounidense.

- Kashkari de la Fed dijo que está abierto a subir 25 o 50 puntos básicos.

- Bailey del BoE comentó que el BoE no ha terminado de subir las tasas.

El GBP/USD está bajando, a pesar de que el sentimiento del mercado es optimista tras los datos positivos de China. Además, un funcionario del Banco de Inglaterra (BoE) se mostró más agresivo de lo esperado, lo que favoreció la subida de la GBP/USD. En el momento de escribir estas líneas, el par GBP/USD opera en 1.2005, perdiendo un 15% desde su precio de apertura.

GBP/USD giró a negativo, a pesar de los comentarios de línea agresiva de Bailey del BoE

Sentimiento mixto en la sesión. Los datos de China revelaron que la actividad manufacturera de la segunda mayor economía entró en territorio expansivo, un viento de cola para los activos de mayor riesgo. Esto impulsó las acciones mundiales, excepto en Estados Unidos (EE.UU.), donde el Dow Jones cotizó al alza, mientras que el S&P500 y el Nasdaq fluctuaron.

El GBP/USD ha retrocedido parte de sus ganancias anteriores debido a la intervención de funcionarios de la Fed, en concreto del presidente de la Fed de Minnesota, Neil Kashkari (votante). Kashkari dijo que en diciembre pensaba que las tasas debían llegar al 5.4% y mantenerse, y añadió que está abierto a que en la próxima reunión de la Fed se suban las tasas 50 o 25 puntos básicos. Afirmó que los riesgos de no endurecerlos son mucho mayores que los de endurecerlos en exceso.

El PMI manufacturero ISM de EE.UU. se situó en 47.7, por debajo de las estimaciones de 48,0, lo que auspició un tramo hacia el mínimo diario en 1.1964.

Aunque los comentarios de Kashakri pesaron en el GBP/USD, un discurso anterior del gobernador del BoE, Andrew Bailey, limitó la caída del GBP/USD. Bailey comentó que el BoE no ha terminado con las subidas de tasas y enfatizó que el BoE inevitablemente necesitará hacer más. Añadió que podrían ser apropiadas nuevas subidas de la Tasa Bancaria. Añadió que si el BoE se queda corto con las tasas, sólo tendrá que hacer más después.

En cuanto al Brexit, el alto cargo del Partido Unionista Democrático, Charles Whip Wilson, dijo que el partido está estudiando los detalles del acuerdo y que no tomaría una decisión precipitada sobre si aceptarlo o no. Wilson dijo que eso era "una indicación de que el Gobierno sabía que este acuerdo no era bueno y estaba intentando persuadir a los unionistas para que lo aceptaran sobre la base de que tenemos un gran respeto por la monarquía".

A última hora, el PMI manufacturero global de S&P para EE.UU. se situó en 47.3 frente a una lectura anterior de 47.9.

GBP/USD Niveles técnicos clave

En un artículo publicado el miércoles, el presidente de la Fed de Atlanta, Raphael Bostic, afirmó que mantiene la opinión de que la tasa de interés debe subir hasta el rango del 5.00%-5.25% y permanecer en ese nivel hasta bien entrado 2024, según informa Reuters.

"Entre algunos comentaristas ha cobrado impulso la idea de que la Fed debería considerar la posibilidad de dar marcha atrás en la subida de la tasa de los fondos federales, para no ir demasiado lejos y causar dificultades económicas indebidas", explicó Bostic, y añadió: "La historia nos enseña que si suavizamos la inflación antes de que esté completamente controlada, puede volver a estallar".

Reacción del mercado

El Índice del Dólar no reaccionó de inmediato a estas declaraciones y perdió un 0.4% en la jornada, situándose en 104.52.

La actividad económica en el sector manufacturero de EE.UU. continuó contrayéndose en febrero, aunque a un ritmo más suave que en enero, con el PMI manufacturero del ISM subiendo a 47.7 desde 47.4. Esta lectura se situó por debajo de las expectativas del mercado de 48.

Los datos subyacentes del informe revelaron que el índice de empleo bajó a 49.1 desde 50.6 y el índice de precios pagados subió a 51.3 desde 44.5. Por último, el índice de nuevos pedidos se recuperó hasta 47 desde 42.5.

Reacción del mercado

Como reacción inicial, el índice del dólar DXY subió ligeramente. En el momento de escribir, el índice pierde aún un 0.5% en el día, situándose en 104.42.

Acerca del PMI manufacturero del ISM estadounidense

El índice de gerentes de compras de manufactura (PMI) del Institute for Supply Management (ISM) proporciona una perspectiva confiable sobre el estado del sector manufacturero de EE.UU. Una lectura superior a 50 sugiere que la actividad empresarial se expandió durante el período de la encuesta y viceversa. Los PMI se consideran indicadores adelantados y podrían indicar un cambio en el ciclo económico. Los resultados más fuertes de lo esperado generalmente tienen un impacto positivo en el USD. Además del PMI principal, los números del índice de empleo y del índice de precios pagados se observan de cerca mientras arrojan luz sobre el mercado laboral y la inflación.

La fortaleza del USD/JPY se ha extendido hasta nuestro objetivo del 38.2% de retroceso de la caída de 2022/2023 y la Media móvil de 200 días en 136.67/137.20. Pero los analistas de Credit Suisse siguen buscando un límite aquí y que el riesgo más amplio vuelva a bajar.

Cierre por encima de 137.20 para abrir nuevas ganancias

"El USD/JPY ha ampliado su recuperación hasta nuestro objetivo de. Con la condición previa de sobreventa ya deshecha, seguimos buscando la DMA de 200 y el 38.2% de retroceso de la caída de 2022/2023 en 136.67/137.20 para limitar y para que el riesgo más amplio gire a la baja de nuevo."

Soporte por debajo de 134.05 es necesario para añadir peso a nuestra opinión, con el apoyo a continuación, se ve en 132.25/20, antes de 129.80 y, finalmente, 127.53/23 de nuevo."

"Por encima de 137.20 en base al cierre, sugeriría que se ha establecido un mínimo más importante en enero y que la fortaleza puede extenderse aún más, con la siguiente resistencia en 139.54/59."

El dólar sigue recuperándose. No obstante, los analistas de Credit Suisse observan una resistencia clave en la Media móvil de 200 días y el retroceso del 38.2% de la caída de 2022/2023 en 106.15/45 para limitar el DXY.

El mercado acabará resolviendo el reciente rango a la baja

Nos inclinamos ligeramente por una recuperación ligeramente más profunda hasta 105.63, potencialmente el retroceso del 38.2% de la caída de 2022/2023 y la media móvil de 200 días en 106.15/45". Sin embargo, esperaríamos que esto demostrara el alcance de la recuperación, y buscaríamos que esto limitara para definir la parte superior de un rango más amplio."

"Tras esta fase de consolidación, nuestra visión general sigue siendo que el mercado acabará resolviendo su reciente rango a la baja, lo que desencadenará una mayor debilidad más adelante en el año para poner a prueba 99.82/37 y, a continuación, el retroceso del 61.8% en 98.98."

Según los analistas de Credit Suisse, el par EUR/USD mantendrá el soporte en 1.0483/63 para que permanezca en un rango más amplio.

Una ruptura por debajo de 1.0463 advertiría de una recesión más significativa

"El riesgo a corto plazo se mantiene a la baja para un retroceso correctivo más profundo hasta el siguiente soporte en el 38.2% de retroceso de la recuperación de 2022/2023 y el mínimo de principios de enero en 1.0483/63. Esperamos que esto demuestre un mejor soporte en 1,0483/63. Sin embargo, esperamos que este soporte sea mejor si se pone a prueba y que actúe como el extremo inferior de un amplio rango de ~1.05-1.10 por ahora."

"Por debajo de 1,0463 advertiríamos de una recesión potencialmente más significativa, aunque todavía necesitaríamos ver la DMA de 200 en 1.0331 eliminada para sugerir que este es realmente el caso."

"Sigue siendo necesaria la superación de 1.0806 para despejar el camino a la fortaleza para volver a probar el 50% de retroceso de la caída de 2021/2022 en 1.0944. Un eventual cierre semanal por encima de aquí debería llevarnos de nuevo a 1.1035, el máximo actual de los últimos doce meses, y, finalmente, a lo que parece ser una resistencia más dura en 1.1185/1.1275".

- El EUR/USD subió con fuerza y roza la barrera clave de 1.0700.

- La superación de 1.0804 abre la puerta a avances adicionales.

El EUR/USD revierte con fuerza la caída del martes y el miércoles opera cerca de la barrera de 1.0700.

Existe una barrera alcista temporal en la SMA de 55 días en 1.0715 antes del máximo semanal en 1.0804 (14 de febrero). Un movimiento convincente por encima de este último podría abrir la puerta a ganancias adicionales en el horizonte a corto plazo, con el objetivo inmediato en el máximo de 2023 en 1.1032 (2 de febrero).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0328.

Gráfico diario del EUR/USD

El presidente de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, reiteró el miércoles que la inflación en Estados Unidos sigue siendo muy alta y que su trabajo es reducirla, según informa Reuters.

"El crecimiento de los salarios es ahora demasiado alto para ser consistente con una inflación del 2%", añadió Kashkari y señaló que es preocupante que las subidas de tasas de la Reserva Federal hasta ahora no hayan reducido la inflación de los servicios.

Reacción de los mercados

El DXY se mantiene a la baja tras estos comentarios y perdió un 0.55% en el día, situándose en 104.35.

El par EUR/USD ha tenido un sólido avance en el día, mientras que el par rebota desde niveles inferiores a 1.06. Los economistas de Scotiabank analizan las perspectivas técnicas del euro.

Resistencia principal en 1.08

"Los patrones de trading de corto plazo del euro se inclinan alcistas después de que la deriva desde el máximo de ayer en 1.0650 encontrara un sólido soporte durante la noche en torno a 1.0580".

"Las ganancias en 1.0650 apuntan a ganancias adicionales del euro hacia 1.07 potencialmente".

"La resistencia es vista en 1.08".

- El EUR/GBP obtiene un fuerte impulso positivo el miércoles y sube a máximos de una semana.

- La mejora de las cifras de inflación de las tres principales economías de la Eurozona impulsa al euro.

- Un modesto repunte de la demanda de la libra esterlina apenas entorpece la fuerte subida.

El cruce EUR/GBP recibe ofertas agresivas el miércoles y se respalda en el rebote del día anterior desde cerca del soporte de la SMA de 100 días cerca de la región de 0.8755-0.8750, o mínimo de un mes. El fuerte movimiento al alza se mantiene ininterrumpido a mediados de la sesión europea y eleva al cruce por encima del máximo de una semana, en torno a la zona de 0.8875-0.8880 en la última hora.

La relativa mejoría de la divisa compartida se produce en un contexto de crecientes apuestas por nuevas subidas de tipos de interés por parte del Banco Central Europeo (BCE) en los próximos meses. Las expectativas se vieron reforzadas por los signos de rebote de la inflación en Francia, España y Alemania, las tres mayores economías de la zona euro. Esto, a su vez, eleva el rendimiento del bono alemán a dos años, sensible a las tasas, a su nivel más alto desde la crisis financiera de 2008.

Aparte de esto, un fuerte retroceso del dólar desde su máximo de varias semanas impulsa aún más al euro y proporciona un buen impulso al cruce EUR/GBP. Mientras tanto, la debilidad del USD también beneficia a la GBP, que sigue apoyada por el optimismo que suscita el acuerdo entre el Reino Unido y la UE sobre el nuevo protocolo de Irlanda del Norte. Además, las especulaciones sobre nuevas subidas de tasas por parte del Banco de Inglaterra (BoE) podrían limitar las ganancias del cruce.

Desde un punto de vista técnico, los alcistas del EUR/GBP han mostrado resistencia cerca de la SMA de 100 días y el posterior movimiento al alza apoya las perspectivas de ganancias adicionales. Por lo tanto, es probable que el EUR/GBP vuelva a recuperar el nivel 0.8900. El impulso podría extenderse hacia la barrera intermedia de 0.8950-0.8955 en el camino hacia el máximo anual, en torno a la zona de 0.8980 que tocó en febrero.

Niveles técnicos a vigilar

- El DXY está sometido a una fuerte presión bajista y se acerca a 104.00 puntos.

- Una mayor debilidad dejaría la zona de 105,30 como techo a corto plazo.

El índice del dólar estadounidense (DXY) desciende alrededor de un céntimo tras el anterior intento alcista del miércoles en la zona justo por encima de 105.00.

El dólar necesita superar el máximo de febrero en 105.35 (27 de febrero) para permitir la recuperación y disputar el máximo de 2023 en 105.63 (6 de enero). De lo contrario, el dólar podría provocar un retroceso más profundo y dejar la zona de 105.30 como techo provisional por el momento.

A largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.50, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

El S&P 500 ha caído hasta el soporte clave de la media móvil de 200 días y el retroceso del 38.2% de su recuperación en 3.940/27. Los estrategas de Credit Suisse siguen inclinados a buscar un suelo aquí.

Una ruptura por debajo de 3.886 sugeriría una bajada más importante

"Seguimos buscando la DMA de 200 y el retroceso del 38.2% del movimiento alcista de 2022/23 en 3.984/27 para mantenernos en línea con nuestra opinión de que se trata de un retroceso temporal".

"Por encima de 4.081/91 es necesario añadir peso a nuestra opinión para una fortaleza renovada hacia 4.195/4.203, a continuación, lo que parece ser una resistencia más dura en el 61.8% de retroceso de la caída de 2022 y el máximo del verano de 2022 en 4.312/4.325. Esperamos que esto se convierta en una dura barrera para definir la parte superior de lo que creemos que podría ser un rango amplio y prolongado."

"Es necesaria una caída por debajo de 3.886 para sugerir que podemos haber visto una 'falsa' ruptura al alza y un retroceso más importante dentro del amplio rango, con el siguiente soporte entonces visto en 3.764."

- El USD/CAD sufre una intensa presión vendedora el miércoles en medio de la debilidad generalizada del dólar.

- Los PMI chinos alentadores impulsan la confianza de los inversores y pesan sobre el dólar, refugio seguro.

- Una caída intradiaria de los precios del Petróleo podría debilitar al Loonie y ayudar a limitar las pérdidas de las principales divisas.

El par USD/CAD continúa perdiendo terreno de cara a la sesión norteamericana y revierte gran parte de la tendencia positiva del día anterior hacia la zona de 1.3660. Actualmente, el par cotiza cerca de la zona de 1.3585, o el mínimo diario, y se ve presionado por el tono fuertemente ofrecido que rodea al dólar estadounidense.

De hecho, el índice USD, que sigue al USD frente a una cesta de divisas, retrocede bruscamente desde máximos de varias semanas en medio de una ligera recuperación del sentimiento de riesgo global. Los datos alentadores del PMI chino publicados este miércoles confirmaron que la recuperación de la segunda economía mundial cobró impulso en febrero. Esto, a su vez, impulsa la confianza de los inversores y pesa sobre el dólar, refugio seguro.

Sin embargo, es probable que la tendencia bajista del dólar siga siendo limitada, en un contexto de consolidación de las expectativas de que la Fed seguirá subiendo los tipos de interés durante más tiempo para contener la inflación. Además, los datos macroeconómicos positivos de EE.UU. apuntan a una economía que sigue resistiendo, lo que debería permitir al banco central estadounidense mantener su postura de línea dura. Esto, a su vez, favorece a los alcistas del USD y podría prestar soporte al par USD/CAD.

Por otra parte, una caída intradía de los precios del Petróleo crudo podría socavar el Loonie vinculado a las materias primas y apoya las perspectivas de que surjan algunas compras de caídas en torno al par USD/CAD. A los inversores les sigue preocupando que el aumento de los costes de los préstamos frene el crecimiento económico y reduzca la demanda de combustible. Esto, junto con los indicios de aumento de las reservas de crudo en EE.UU. y la oferta adicional de la OPEP, actúa como un viento en contra para el líquido negro.

Este trasfondo fundamental justifica cierta cautela antes de realizar apuestas bajistas agresivas en torno al par USD/CAD y posicionarse para cualquier nuevo movimiento de depreciación. A continuación se publicará el PMI manufacturero del ISM de EE.UU., que, junto con el sentimiento de riesgo más amplio, impulsará la demanda del USD y proporcionará cierto impulso. Los operadores también seguirán la dinámica de los precios del Petróleo para aprovechar las oportunidades a corto plazo.

Niveles técnicos a vigilar

- Siler gana tracción por segundo día consecutivo y se recupera aún más del mínimo de hace un año.

- La situación favorece a los bajistas y respalda las perspectivas de nuevas pérdidas a corto plazo.

- Un fortalecimiento sostenido más allá de la confluencia de 22,00 $ podría anular las perspectivas negativas.

La plata se respalda en el movimiento de recuperación del día anterior desde la zona de 20.40$, o cerca de mínimos de cuatro meses, y escala al alza por segundo día consecutivo el miércoles. El metal blanco, sin embargo, recorta parte de sus ganancias intradía y cotiza en torno a 21.00$, con una subida de casi el 0.50% en la sesión norteamericana.

En un panorama más amplio, el XAG/USD mostró el martes cierta resistencia por debajo del nivel del 61.8% del retroceso Fibonacci de la reciente recuperación desde el mínimo de octubre de 2022. Dicho soporte, en torno a la zona de 20.60$, debería actuar ahora como punto pivote. Dado que los indicadores técnicos del gráfico diario se han recuperado de la zona de sobreventa y aún se mantienen en territorio negativo, el sesgo sigue siendo bajista.

Por lo tanto, es más probable que el movimiento de recuperación en curso se enfrente a una fuerte resistencia cerca del nivel del 50% del nivel Fibonacci, en torno a la región de 21.35$, antes de la zona de 21.50$. Cualquier fortalecimiento posterior podría verse como una oportunidad de venta y corre el riesgo de desvanecerse cerca del punto de ruptura del soporte de confluencia de 22.00$. Dicha Zona comprende la Media móvil simple (SMA) de 100 días y el 38.2% del nivel Fibonacci, que si se superan podrían anular la tendencia bajista a corto plazo.

Una fuerza sostenida más allá podría desencadenar una recuperación de posiciones cortas y elevar el XAG/USD hacia la zona de oferta de 22.55$-22.60$. Los alcistas podrían intentar recuperar 23.00$, que coincide con el nivel 23.6% del nivel Fibonacci.

Por otro lado, el 61.8% del nivel Fibonacci, en torno a la zona de 20.60$, parece proteger la caída inmediata. Algunas ventas de seguimiento por debajo del mínimo de oscilación de la noche, en torno a la región de 20.40$, deberían hacer que el XAG/USD sea vulnerable a debilitarse aún más. La trayectoria bajista debería allanar el camino para una caída por debajo del nivel psicológico 20.00$, hacia la prueba del siguiente soporte relevante cerca de la región de 19.75$ - 19.70$.

Gráfico diario de la plata

Niveles clave a vigilar

- El EUR/JPY reanuda el tramo semanal al alza por encima de la señal de 144.00.

- Inmediatamente al alza se encuentra el máximo de 2023 cerca de 145.50.

El EUR/JPY recupera la compostura y avanza por encima de 144.00 tras el retroceso diario del martes.

La continuación del impulso alcista actual se enfrenta al siguiente obstáculo en el máximo de 2023 en 145.47 (28 de febrero). Una vez superado este nivel, el par podría enfrentarse al máximo de diciembre de 2022 en 146.72 (15 de diciembre) antes del máximo de 2022 en 148,40 (21 de octubre de 2022).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.54, se espera que las perspectivas para el par sigan siendo positivas.

Gráfico diario del EUR/JPY

- El IPC anual de Alemania se mantuvo sin cambios en el 8.7% en febrero.

- El EUR/USD sigue avanzando hacia 1.0700 tras conocerse los datos.

La inflación en Alemania, medida por el Índice de Precios al Consumidor (IPC), se mantuvo sin cambios en el 8.7% anual en febrero. Este dato superó las expectativas del mercado, que lo situaban en el 8.5%. Mensualmente, el IPC subió un 0.8%.

Por su parte, el Índice Armonizado de Precios de Consumo (IPC), el indicador de inflación preferido por el Banco Central Europeo (BCE), subió al 9.3% desde el 9.2% de enero, frente al 9% estimado por los analistas.

Reacción de los mercados

El par EUR/USD mantiene su impulso alcista tras estos datos y ahora sube un 1.05% en el día, hasta 1.0685.

- El USD/JPY se encuentra bajo cierta presión de venta el miércoles en medio de la debilidad generalizada del USD.

- La divergencia entre la Fed y el BoJ podría dar soporte al par y limitar las pérdidas.

- El tono positivo del riesgo podría pesar sobre el JPY de refugio seguro y justifica aún más la cautela de los bajistas.

El par USD/JPY atrae a algunos vendedores tras un repunte intradía hasta la zona de 136.45 el miércoles y se aleja aún más del máximo anual alcanzado el día anterior. El par cae por debajo de 135.50 durante la primera mitad de la sesión europea, aunque parece difícil que se produzca una corrección significativa.

El fuerte retroceso del dóllar estadounidense desde un máximo de varias semanas resulta ser un factor clave que ejerce cierta presión sobre el par USD/JPY. Sin embargo, es probable que la caída siga siendo limitada, al menos por el momento, en medio de la divergencia entre las perspectivas de política monetaria del Banco de Japón (BoJ) y la Fed. Esto, a su vez, justifica cierta cautela por parte de los bajistas agresivos y antes de posicionarse para nuevas caídas en el par.

De hecho, el gobernador entrante del BoJ, Kazuo Ueda, y el vicegobernador designado, Shinichi Uchida, subrayaron recientemente la necesidad de mantener la política monetaria ultra-flexible para dar soporte a la frágil economía nacional. Por el contrario, se espera que el banco central de EE.UU. mantenga durante más tiempo su postura de línea dura y continúe subiendo las tasas de interés ante una inflación obstinadamente alta.

Las perspectivas de un mayor endurecimiento de la política por parte de la Fed siguen dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense y favorecen a los alcistas del dólar. Aparte de esto, los signos de estabilidad en los mercados bursátile, reforzados por los optimistas PMI de China, podrían pesar sobre la demanda del yen japonés (JPY) de refugio seguro. Esto, a su vez, debería prestar cierto soporte al par USD/JPY y ayudar a limitar la caída.

Por lo tanto, sería prudente esperar a que se produzcan fuertes ventas antes de confirmar que el reciente movimiento alcista del par USD/JPY observado durante el último mes se ha terminado. Durante la sesión americana se publicará el PMI manufacturero de Estados Unidos. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del USD y proporcionará cierto impulso al par.

USD/JPY niveles técnicos a vigilar

El USD/MXN continúa con el fuerte retroceso iniciado en la segunda semana de febrero. El par ha perdido este miércoles nueve céntimos, cayendo desde el máximo de la apertura asiática en 18.33 hasta nuevos mínimos desde abril de 2018 en 18.24.

El peso mexicano está ganando terreno frente a un dólar desvaloralizado por una renovada ola de apetito de riesgo, animada hoy por los buenos datos de China en sus PMI manufactureros y de servicios. Las cifras no solo han subido, sino que han mejorado las expectativas del mercado.

El Índice del Dólar (DXY) ha caído cerca de 90 puntos hoy, precipitándose en los últimos minutos a 104.21, su nivel más bajo desde el 22 de febrero.

Los operadores del par esperan ahora la publicación del PMI manufacturero de ISM de EE.UU., que se prevé aumente en febrero a 48 desde 47.4. Un resultado muy diferente al esperado puede pasar sobre el cruce. El jueves, México publicará su tasa de desempleo de enero y la balanza fiscal en pesos.

USD/MXN Niveles

El par cotiza en estos instantes sobre 18.26, perdiendo un 0.18% diario. En caso de seguir descendiendo, el primer soporte importante aparece en 18.05, donde está el mínimo del 19 de abril de 2018. Por debajo de 18.00/17.99, la caída puede extenderse a 17.52, suelo del 25 de agosto de 2017.

Al alza, el dólar necesita superar la barrera situada entre 18.40/45 (donde están los techos del 27 y 28 de febrero) para ascender a 18.50 (máximo del 24 de febrero).

- El AUD/USD muestra resistencia por debajo del nivel de 0.6700 y rebota desde mínimos de casi dos meses.

- Los datos alentadores del PMI chino benefician al AUD en medio de una fuerte caída intradía del USD.

- Los riesgos de recesión y las expectativas de línea dura en torno a la Fed limitan las ganancias del par.

El par AUD/USD se recupera de niveles inferiores a 0.6700, es decir, de los mínimos de casi dos meses alcanzados este miércoles, y sube durante la primera mitad de la sesión europea. El par alcanza un nuevo máximo semanal en torno a 0.6775-0.6780 en la última hora, con los alcistas a la espera de probar la media móvil simple (SMA) de 200 días.

Los datos alentadores de China benefician al dólar australiano y provocan una agresiva cobertura de cortos en torno al par AUD/USD en medio de una fuerte caída intradía del dólar estadounidense. De hecho, los datos oficiales del PMI chino de febrero indicaron que la actividad empresarial del país se elevó a niveles previos al coronavirus y que la recuperación de la segunda mayor economía del mundo está ganando impulso. Esto compensa en gran medida los datos macroeconómicos australianos, más suaves de lo esperado.

La Oficina Australiana de Estadística informó de que la economía creció un 0.5% en los tres meses anteriores a diciembre, por debajo del 0.8% previsto y del 0.6% del trimestre anterior. En términos anualizados, el PIB del cuarto trimestre aumentó un 2.7%, como se esperaba, aunque supuso una importante ralentización respecto al crecimiento del 5.9% registrado en el trimestre anterior. Otro informe mostró que el Índice de Precios al Consumo (IPC) incumplió las estimaciones del mercado y se desaceleró del 8.4% al 7.4% en enero.

Mientras tanto, este último optimismo lleva a una modesta recuperación del sentimiento de riesgo mundial y pesa sobre el USD de refugio seguro. Esto, a su vez, se considera otro factor que empuja al par AUD/USD al alza, aunque las expectativas de línea dura de la Fed y los riesgos de recesión que se avecinan podrían frenar las ganancias del par. Los mercados parecen convencidos de que la Reserva Federal mantendrá su postura de línea dura durante más tiempo a raíz de una inflación obstinadamente alta.

Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro estadounidense y respalda las perspectivas de que se produzcan algunas compras en torno al dólar estadounidense. Además, los inversores siguen preocupados por las dificultades económicas derivadas del rápido aumento de los costes de los préstamos. Además, las tensiones geopolíticas deberían limitar el optimismo de los mercados y pesar sobre el AUD, sensible al riesgo. Esto, a su vez, justifica cierta cautela antes de confirmar que el par ha formado un mínimo a corto plazo.

Desde un punto de vista técnico, el par formó un patrón de velas japonesas de fondo durante el lunes y el martes, y esto, seguido de la fuerte vela verde alcista de hoy sugiere una fuerte posibilidad de, al menos, una recuperación contra tendencia a corto plazo. El movimiento medido que comenzó en los máximos del 2 de febrero y que ha hecho caer al AUD/USD más de 450 pips en el mes de febrero parece haber concluido, lo que sugiere que los bajistas podrían tomarse una pausa y dejar más libertad a los alcistas.

Los participantes del mercado ahora esperan a la agenda económica de EE.UU., con la publicación del PMI de Manufactura ISM más tarde durante la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, debería influir en la dinámica de los precios del USD y permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par AUD/USD.

AUD/USD niveles técnicos a vigilar

El EUR/USD ha recuperado 105 pips en lo que llevamos de miércoles, elevándose desde el mínimo en 1.0565 de la apertura asiática hasta 1.0669, techo de ocho días alcanzado al mediodía europeo.

La moneda única se está viendo beneficiada por el apetito de riesgo después que China mostrara una notable mejora en el sector manufactuero y de servicios en el mes de febrero. La expansión en el gigante asiático está animando a los mercados, provocando una caída del dólar frente a algunos de sus rivales.

El Índice del Dólar (DXY) ha caído cerca de 80 puntos hoy, deslizándose en los últimos minutos a 104.27, su nivel más bajo desde el 22 de febrero.

Los datos mixtos de los PMI manufactureros no han afectado al euro. Alemania y la Eurozona han retrocedido, manteniéndose en territorio de contracción con 46.3 puntos y 48.5 respectivamente. Por su parte, España e Italia han visto expanderse sus indicadores.

Con el par cotizando al momento de escribir sobre 1.0660, ganando un 0.79% diario, los operadores aguardan la publicación de la inflación germana de febrero, que se espera disminuya al 8.5% desde el 8.7% de enero. Estados Unidos publicará más tarde el PMI manufacturero de ISM, que se prevé aumente en febrero a 48 desde 47.4.

EUR/USD Niveles

En caso de seguir avanzando, el EUR/USD encontrará una resistencia inicial en la zona 1.0700/1.0705, donde están los máximos del 21 y 20 de febrero, además de ser una zona de contención psicológica. De superarse, el ascenso podría extenderse hacia 1.0735/45 antes de intentar asaltar la barrera 1.0800.

A la baja, el primer soporte aparece ahora en 1.0600. Un quiebre por debajo podría llevar hacia 1.0565, mínimo diario de hoy, antes de retroceder hacia 1.0532, mínimo de casi dos meses registrado el lunes 27 de febrero.

Los economistas de Barclays Research ven margen para nuevas subidas en el par EUR/USD.

La normalización de la política monetaria por parte del BCE apoya las subidas del euro a medio plazo

"Una salida más rápida de lo esperado de la política de cero covid en China y una maduración del ciclo de ajuste de la Fed, dados los indicios de que la inflación en EE.UU. está tocando techo, implican más recorrido alcista para el EUR en 2023."

"Según nuestras estimaciones, existe un potencial alcista adicional del 3-4% en el EUR/USD derivado únicamente de la reapertura de China, que sin embargo parece estar en suspenso dadas las preocupaciones geopolíticas en torno al acercamiento China-Rusia."

"Los riesgos al alza de los precios de la energía derivados de la geopolítica y de la reapertura de China aún no se han materializado. La normalización en curso de la política por parte del BCE también soporta el alza del euro a medio plazo, a pesar de cierta ambigüedad en el mensaje de febrero."

El responsable de política monetaria del Banco Central Europeo (BCE), Joachim Nagel, reiteró el miércoles que podrían ser necesarias nuevas subidas significativas de las tasas más allá de marzo, según informó Reuters.

Declaraciones destacadas

"Estoy a favor de una reducción más pronunciada de la cartera de APP a partir de julio".

"No hablaremos de recorte de tipos hasta que haya pruebas suficientes de una caída de la inflación subyacente hacia los objetivos".

"La caída de los precios de la energía no influye esencialmente en las previsiones de inflación a medio plazo del BCE".

"La inflación alemana promediará entre el 6% y el 7% en 2023; la tasa podría situarse muy por encima del 2% tanto en 2024 como en 2025."

"No se espera una recuperación visible hasta el segundo semestre; la caída del PIB en el conjunto del año podría ser inferior al 0.5% previsto en diciembre."

"La economía alemana se contraerá en el primer trimestre; se observa un repunte gradual a partir del segundo trimestre, pero no se ve una mejora importante."

Reacción del mercado

El EUR/USD mantiene su impulso alcista tras estos comentarios y sube un 0.72% en el día, hasta 1.0652.

El gobernador del Banco deInglaterra (BoE), Andrew Bailey, dijo el miércoles que podría resultar apropiado un nuevo aumento de las tasas bancarias, pero añadió que no hay nada decidido, según informó Reuters.

Declaraciones destacadas

"Yo advertiría en contra de sugerir que hemos terminado con el aumento de la tasa bancaria, o que inevitablemente tendremos que hacer más".

"Llegaremos a nuestras conclusiones centrándonos decididamente en alcanzar el objetivo de inflación del 2% de forma sostenida y duradera".

"La economía está evolucionando en gran medida como esperábamos".

"La inflación ha sido ligeramente más débil, y la actividad y los salarios ligeramente más fuertes, aunque yo subrayaría 'ligeramente' en ambos casos."

"Tenemos que vigilar cuidadosamente cómo el ajuste que ya hemos hecho se va abriendo camino en la economía".

"Si hacemos demasiado poco con las tasas de interés ahora, tendremos que hacer más después".

"Debemos asegurarnos de que la situación no empeora porque se instala una inflación casera".

"El mercado laboral británico sigue muy ajustado".

Reacción del mercado

La reacción del GBP/USD a estos comentarios ha sido moderada y el par cotiza por última vez en 1.2060, subiendo un 0.35% en tasa diaria.

El índice de gestores de compras (PMI) manufacturero de S&P Global ajustado estacionalmente para el Reino Unido ha llegado a 49.3 puntos en febrero, subiendo desde los 49.2 puntos del mes anterior y por encima de los 49.2 esperados.

El indicador alcanza su nivel más alto desde la lectura de julio de 2022.

Aún así, el indicador todavía muestra una contracción (lectura por debajo del nivel de 50 puntos) en el sector manufacturero del país.

Según el informe, “el sector manufacturero británico mostró un comportamiento resistente en febrero. La caída de la producción se detuvo, gracias a la estabilización de la demanda de los clientes y a la mejora de las cadenas de suministro impulsaron la producción. Las presiones inflacionistas también se suavizaron aún más, con los costes aumentando en la menor medida desde julio de 2020”.

Acerca del PMI manufacturero de S&P Global

El índice de gestores de compra (PMI) manufacturero es publicado por Markit Economics captura las condiciones de negocios en el sector manufacturero. Debido a que el sector manufacturero domina una gran parte del PIB total, el PMI es un indicador importante de las condiciones de negocios y las condiciones económicas del Reino Unido. Una lectura superior a los 50 puntos indica expansión en la actividad económica del sector, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Un resultado superior a lo esperado es alcista para la libra, mientras que un resultado menor que el consenso es bajista.

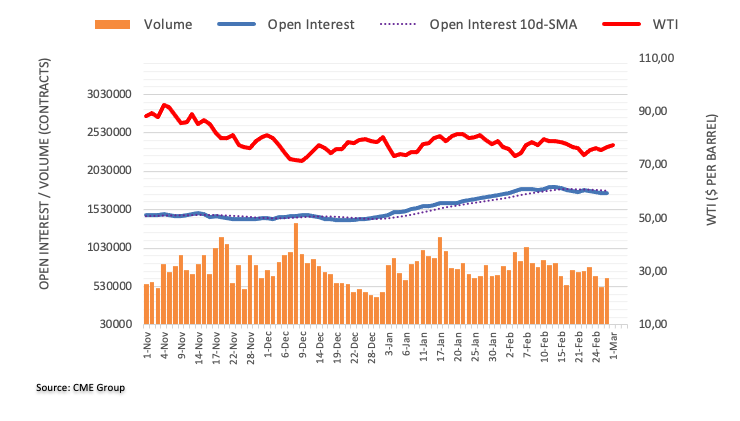

El interés abierto en los mercados de futuros del petróleo crudo subió en más de 1.000 contratos el martes tras tres retrocesos diarios consecutivos, según las lecturas preliminares de CME Group. En la misma línea, el volumen revirtió dos caídas diarias seguidas y subió en torno a 109.700 contratos.

WTI: Objetivo inicial en la zona de 80.00$

El repunte de los precios del WTI del martes fue parejo al aumento del interés abierto y del volumen, y es indicativo de que parece que se avecinan subidas adicionales a muy corto plazo. Sin embargo, la materia prima se enfrenta a un obstáculo inmediato en la zona clave de 80.00$ por barril, justo por delante del máximo de febrero en 80.57$ (13 de febrero).

El EUR/USD subió ayer. Los economistas de ING creen que el nivel de 1.05 será el mínimo del rango del primer trimestre.

EUR/CHF podría terminar marzo cerca del 1.00

"La continuación de la revalorización de la curva del BCE está proporcionando al EUR/USD cierto soporte frente a la subida de las tasas en EE.UU. y sugiere que 1.05 será, después de todo, el mínimo del rango del EUR/USD en el primer trimestre. Ciertamente, la historia de la desinflación está pasando a un segundo plano este mes".

"Hoy tenemos unos cuantos oradores del BCE y deberíamos esperar un rango relativamente tranquilo de 1.0565-1.0645 para el EUR/USD."

"Los precios más agresivos del BCE también están proporcionando cierto soporte al EUR/CHF, que parece que podría terminar marzo cerca de nuestro objetivo de 1.00."

- El USD/CAD se enfrenta a nuevas ventas el miércoles y se ve presionado por una combinación de factores.

- Los precios del petróleo crudo al alza benefician al CAD y pesan sobre el par en medio de un fuerte retroceso del USD.

- Los riesgos de recesión y las expectativas de línea dura en torno a la Fed podrían limitar las pérdidas del USD y ofrecer soporte al par.

El par USD/CAD se encuentra bajo una fuerte presión de venta tras un repunte inicial a la zona de 1.3660, o un nuevo máximo semanal el miércoles, y erosiona una parte de las fuertes ganancias del día anterior. El par mantiene su tono de venta durante la primera mitad de la sesión europea y actualmente se sitúa cerca del extremo inferior del rango diario, justo por debajo del nivel de 1.3600.

Los precios del petróleo crudo ganan tracción positiva por segundo día consecutivo, lo que beneficia al CAD, divisa vinculada a los precios de las materias primas, y pesa sobre el par USD/CAD. Los buenos resultados de los PMI chinos de febrero hicieron albergar esperanzas de que la recuperación de la segunda mayor economía del mundo está ganando fuerza e impulsaron las perspectivas de la demanda de combustible. Además, las perspectivas de menores exportaciones de Rusia prestan soporte al oro negro.

Mientras tanto, este último optimismo provoca una modesta recuperación del sentimiento de riesgo mundial y desencadena un brusco retroceso correctivo del dólar estadounidense desde un máximo de varias semanas. Esto se considera otro factor que contribuye a la caída intradía del par USD/CAD. Dicho esto, los indicios de aumento de las reservas de crudo en Estados Unidos -el mayor consumidor de petróleo del mundo- y el incremento de la oferta de la OPEP podrían limitar el avance de los precios del petróleo.

Según fuentes citadas por el Instituto Americano del Petróleo (API) el martes, los inventarios de petróleo en EE.UU. aumentaron en 6.2 millones de barriles en la semana que finalizó el 24 de febrero. Además, un sondeo de Reuters reveló que la OPEP bombeó 28.97 millones de barriles diarios (bpd) en febrero, 150.000 bpd más que en enero. A los inversores también parece preocuparles que el aumento de los costes de financiación frene el crecimiento económico y haga mella en la demanda de combustible.

Por otra parte, las expectativas de línea dura en torno a la Fed deberían limitar las pérdidas del Dólar y dar soporte al par USD/CAD. Los mercados parecen ahora convencidos de que el banco central de EE.UU. mantendrá su postura de línea dura durante más tiempo a raíz de una inflación obstinadamente alta. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y respalda las perspectivas de que surjan algunas compras en niveles más bajos en torno al USD.

Por lo tanto, sería prudente esperar a que se produzcan fuertes ventas antes de confirmar que el par USD/CAD ha formado un máximo a corto plazo por delante del nivel de 1.3600 y abrir nuevas posiciones bajistas. También hay que recordar que el par ha estado en una tendencia alcista estable a corto plazo desde los mínimos del 14 de febrero, que es probable que continúe extendiéndose hasta que aparezcan señales de reversión más fuertes. De hecho, una ruptura por encima de los máximos de 1.3665 puede allanar el camino para más ganancias. Aunque la resistencia se encuentra en 1.3700, tras las múltiples repeticiones del nivel en los últimos 6 meses, y es probable que el par experimente ventas significativas en ese nivel, una ruptura limpia podría dar lugar a una fuerte subida hasta el nivel de 1.3800.

Hoy se publicará el PMI manufacturero del ISM estadounidense, que podría influir en la demanda del dólar. Aparte de esto, la dinámica de los precios del petróleo podría dar cierto impulso al par y generar algunas oportunidades a corto plazo.

USD/CAD niveles técnicos a vigilar

Según Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercado, una subida adicional del USD/JPY podría estar sobre la mesa por encima del nivel de 136.90.

Comentarios destacados

Vista a 24 horas: "Ayer, esperábamos que el USD/JPY cotizara dentro de un rango de 135.80/136.60. Sin embargo, el USD/JPY saltó hasta un máximo de 136.93 y luego cayó bruscamente para cerrar sin cambios en 136.00. El impulso alcista no ha mejorado y es poco probable que el USD/JPY siga avanzando. Hoy, es más probable que el par se mueva lateralmente entre 135.70 y 136.90".

Próximas 1-3 semanas: "El lunes (27 de febrero, USD/JPY en 136.30) destacamos que tras la fuerte subida de finales de la semana pasada, el impulso alcista se ha visto favorecido y es probable que esto lleve a una mayor fortaleza del USD/JPY. Indicamos que el siguiente nivel de resistencia a vigilar se encuentra en 137.90. Si bien el par alcanzó ayer un nuevo máximo de 2 semanas en 136.93, el impulso alcista no ha mejorado más. El USD/JPY debe romper y mantenerse por encima de 136.90 en los próximos 1-2 días o las posibilidades de un movimiento hacia 137.90 disminuirán rápidamente".

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del banco central francés, Francois Villeroy de Galhau, ha declarado el miércoles: "La inflación en Francia debería alcanzar un máximo durante el primer semestre".

Comentarios adicionales

"Se espera que el crecimiento en Francia sea ligeramente positivo en 2023, ligeramente superior al +0.3% previsto en diciembre - antes de la esperada recuperación en 2024."

"Ahora se entra en una nueva fase de política monetaria más comparable a una carrera de fondo."

"Es preferible alcanzar la tasa terminal en verano, a más tardar en septiembre".

"Nos comprometemos a devolver la inflación al 2% a finales de 2024".

"La desinflación que llevaremos a cabo no conducirá a la recesión".

- El GBP/USD recupera la tracción positiva y obtiene soporte de una combinación de factores.

- Los optimistas PMI chinos impulsan la confianza de los inversores y pesan sobre el USD.

- El optimismo en torno al Brexit y las expectativas de subida de tasas del Banco de Inglaterra benefician al GBP y ofrecen soporte adicional.

El par GBP/USD atrae a nuevos compradores cerca del nivel psicológico de 1.2000 el miércoles y frena el rechazo del día anterior desde la media móvil simple (SMA) de 50 días. El movimiento positivo intradía repunta durante las primeras horas de la sesión europea y eleva al par a un nuevo máximo diario, en torno a la zona de 1.2085 en la última hora.

El dólar estadounidense retrocede desde los máximos de varias semanas alcanzados el martes, lo que a su vez se considera un factor clave que impulsa al GBP/USD al alza. Los datos alentadores de los PMI chinos de febrero alimentan el optimismo de que la recuperación de la segunda economía mundial está ganando fuerza e impulsan la confianza de los inversores. Los signos de estabilidad en los mercados bursátiles lo ponen de manifiesto, lo que pesa sobre el Dólar de refugio seguro.

Por otra parte, la libra esterlina obtiene un soporte adicional del nuevo acuerdo entre el Reino Unido y la UE sobre el protocolo de Irlanda del Norte, que elimina el riesgo de una posible guerra comercial entre ambas partes. Además, el aumento de las expectativas a subidas de tasas adicionales por parte del Banco de Inglaterra (BoE) presta cierto soporte al par GBP/USD. Algunos analistas, sin embargo, siguen esperando que el banco central del Reino Unido haga una pausa en el actual ciclo de endurecimiento.

Por el contrario, se espera que la Reserva Federal mantenga su postura de línea dura durante más tiempo debido a la persistente inflación elevada. Esto sigue dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense y debería actuar como viento de cola para el USD. Por otra parte, la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de endeudamiento debería limitar el optimismo de los mercados y contribuir a limitar las pérdidas del dólar de refugio seguro.

Por lo tanto, será prudente esperar a que se produzcan fuertes compras de continuación antes de posicionarse para una extensión del sólido rebote del par GBP/USD desde la SMA de 200 días técnicamente significativa. Los operadores están pendientes de los últimos datos del PMI de Manufactura del Reino Unido, aunque la atención seguirá centrada en el discurso del gobernador del Banco de Inglaterra, Andrew Bailey. Más tarde, durante las primeras horas de la sesión americana, el PMI manufacturero ISM de EE.UU. podría influir en el dólar y proporcionar cierto impulso al par.

GBP/USD niveles técnicos a vigilar

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del gas natural, el interés abierto se redujo por tercera sesión consecutiva el martes, ahora en alrededor de 2.300 contratos. En la misma dirección, el volumen reanudó la tendencia a la baja y cayó en casi 55.000 contratos.

Gas natural: ¿Máximo a corto plazo en torno a los 2.80$?

El pronunciado rebote de los precios del gas natural parece haber encontrado hasta ahora una dura resistencia cerca del nivel de 2.80$ por MMBtu. Las pequeñas ganancias del martes estuvieron acompañadas de una reducción del interés abierto y del volumen, lo que apunta a una cierta consolidación a corto plazo antes de una probable reanudación del sesgo bajista.

Madis Muller, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha declarado el miércoles que "las subidas de tasas están surtiendo efecto, pero la inflación sigue siendo demasiado alta".

"Las expectativas de un rápido recorte de las tasas del BCE son ilusiones", ha añadido Muller.

El índice de gestores de compra (PMI) manufacturero de la zona euro ha caído tres décimas en febrero, situándose en 48.5 frente a los 48.8 de enero, cumpliendo las previsiones del mercado. Este es el octavo mes consecutivo en que el indicador permanece en territorio de contracción.

Según el comunicado de S&P Global, el índice fue arrastrado a la baja por los subcomponentes de los tiempos de entrega de los proveedores, que mostraron una disminución considerable de las presiones de la cadena de suministro (y, por lo general, son indicativos de un empeoramiento de las condiciones del sector manufacturero), y las existencias de compras, que señalaron la disminución más marcada en los inventarios de preproducción desde mayo de 2021.

EUR/USD reacción

El EUR/USD ha reaccionado al alza en los últimos minutos, a pesar de los datos mixtos de los PMI europeos, con la Eurozona, Francia y Alemania retrocediendo, mientras España e Italia se expanden. El cruce ha aprovechado el debilitamiento de las últimas horas del dólar y ha subido a 1.0657, nuevo máximo de siete días. Al momento de escribir, el par cotiza sobre 1.0640, ganando un 0.60% diario.

Los economistas de Commerzbank actualizan sus previsiones sobre el EUR/USD. Se espera que el par siga bajo presión a corto plazo antes de alcanzar el objetivo de 1.10.

Niveles en el rango de 1.06 deberían ser apropiados a corto plazo

"A corto plazo, los niveles del EUR/USD en el rango de 1.06 nos parecen apropiados".

"Los niveles del EUR/USD en torno a 1.10 no han demostrado (aún) ser sostenibles. Sólo es probable que lo sean cuando los recortes de tasas de la Fed sean más previsibles y, al mismo tiempo, el BCE se ciña a su nivel máximo de tasas de interés."

"Seguimos esperando una subida del EUR/USD en la segunda mitad del año, pero hemos pospuesto el objetivo de precios (en torno a 1.10, es decir, en los máximos recientes del EUR/USD) a principios de 2024."

"A largo plazo, admitimos que seguimos siendo escépticos sobre el EUR debido al escepticismo sobre la independencia material del BCE."

Fuente: Commerzbank Research

El índice de gestores de compra (PMI) manufacturero de Alemania ha perdido un punto en febrero, cayendo a 46.3 frente a los 47.3 de enero. La cifra empeora las expectativas del consenso, que preveían una caída a 46.5. Este es el peor resultado obtenido por el indicador en tres meses. El sector manufacturero germano suma ocho meses consecutivos en territorio de contracción.

Según el comunicado de S&P Global, la producción ha aumentado marginalmente en medio de un acortamiento récord de los plazos de entrega de insumos. La disminución de los nuevos pedidos se alivia pero sigue siendo pronunciada en general. Los costos de insumos caen por primera vez en casi dos años y medio.

Por otra parte, Alemania ha publicado sus datos de empleo de enero, mostrando un incremento de 2.000 puestos de trabajo frente a los 19.000 esperados. La tasa de desempleo se mantiene en el 5.5% por tercer mes consecutivo.

El índice de gestores de compra (PMI) manufacturero de España ha entrado en territorio de expansión por primera vez en ocho meses. El indicador ha subido 2.3 puntos hasta 50.7 en febrero, superando los 48.4 de enero y los 49.1 puntos esperados por los expertos. Esta es la mejor lectura vista desde junio de 2022.

Según el comunicado de S&P Global, el indicador ha mejorado en febrero en medio de nuevos repuntes en la producción y el empleo. Si bien aún se mantuvo moderada, hubo algunas señales tentativas de mejora de la demanda, como señala la disminución más débil en los nuevos pedidos desde junio pasado. Las presiones sobre los proveedores disminuyeron en febrero y los plazos de entrega se alargaron al mínimo desde diciembre de 2019.

Mientras tanto, las presiones sobre los precios se mantuvieron obstinadamente altas en febrero. De hecho, las tasas de inflación tanto de los precios de los insumos como de los costos de producción se aceleraron con respecto al mes anterior, y estos últimos subieron a un máximo de tres meses. Sin embargo, el sentimiento en torno a la producción durante los próximos 12 meses fue el más fuerte desde abril pasado.

Se espera que el GBP/USD se mueva entre 1.1970 y 1.2160 en las próximas semanas, según señalan Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercado.

Comentarios destacados

Vista a 24 horas: "Aunque esperábamos que el GBP/USD se fortaleciera ayer, opinábamos que "es poco probable que desafíe la resistencia principal de 1.2150". Nuestra opinión no era errónea, ya que el GBP/USD alcanzó un máximo de 1.2143 antes de protagonizar un retroceso relativamente brusco para cerrar en 1.2018 (-0.37%). Aunque el retroceso tiene margen para extenderse, cualquier caída se considera parte de un rango operativo inferior de 1.1970/1.2090. En otras palabras, una caída sostenida por debajo de 1.1970 es poco probable".

Próximas 1-3 semanas: "Ayer (28 de febrero, GBP/USD en 1.2065) destacamos que es probable que el GBP/USD cotice en un amplio rango de consolidación entre 1.1970 y 1.2150 por el momento. El GBP/USD alcanzó un máximo de 1.2143 durante la sesión americana antes de protagonizar un brusco y rápido retroceso. La evolución del precio sigue pareciendo parte de una consolidación y seguimos manteniendo la misma opinión".

- El precio del oro marca una tendencia alcista de tres días y confirma rupturas técnicas que soportan nuevos avances.

- La fortaleza de los PMI chinos favorece el apetito por el riesgo mientras el dólar retrocede tras registrar la mayor subida mensual desde septiembre de 2022.

- La Fed de línea dura desafía la subida del XAU/USD antes de las cifras de S&P Global y del PMI del ISM de febrero.

El precio del oro (XAU/USD) comienza marzo con un tono más firme, mientras refresca el máximo intradía cerca de 1.835$ durante una racha de tres días de ganancias al inicio de la sesión europea del miércoles.

La última subida del metal amarillo parece lógica tanto desde el punto de vista fundamental como técnico, ya que las noticias relacionadas con China se unen a la subida del XAU/USD más allá de la resistencia anterior de 1.823$.

Dicho esto, las sólidas cifras de los PMI de Manufactura de Caixin y NBS de China para febrero se unen al PMI no manufacturero para dicho mes para señalar un rebote económico optimista en el mayor actor industrial del mundo, así como uno de los principales consumidores de oro. Tras conocerse los datos, el Ministro de Finanzas chino, Liu He, se mostró dispuesto a reforzar el gasto fiscal del país, aunque también mencionó que los cimientos de la recuperación económica de China aún no son estables.

Por otra parte, los datos estadounidenses, recientemente más débiles, pesaron sobre el índice del dólar DXY, que registra ligeras pérdidas tras las mayores ganancias mensuales desde septiembre de 2022, y beneficia al precio del oro, denominado en dólares.

Sin embargo, las expectativas de línea dura en torno a la Reserva Federal de EE.UU. (Fed) y los temores de más crisis de inflación en el futuro parecen limitar el precio del XAU/USD.

Al retratar el sentimiento, los futuros del S&P 500 se vuelven positivos después de seguir inicialmente las leves pérdidas de Wall Street, pero los rendimientos de los bonos del Tesoro de EE.UU. se mantienen firmes.

Análisis técnico del precio del oro

El precio del oro extiende el rebote del día anterior desde la media móvil exponencial (EMA) de 200 días para desafiar el canal bajista de tres semanas. El cruce alcista del MACD y el rebote del RSI (14) desde el territorio de sobreventa añaden fuerza a los movimientos de recuperación.

Con esto, el XAU/USD parece estar preparado para alcanzar el obstáculo de la EMA de 100 días en 1.848$.

Sin embargo, el máximo de principios de febrero de 1.890$ precederá al nivel redondo de 1.900$ y desafiará a los compradores del oro más allá de 1.848$.

Mientras tanto, el retroceso del XAU/USD sigue siendo difícil siempre que se mantenga por encima de la línea superior del canal bajista antes mencionado, cerca de 1.823$ en el momento de escribir.

Más abajo, la EMA de 200 días y la línea inferior del canal mencionado, en torno a 1.804$ y 1.784$ parecen ser los siguientes soportes del precio del oro.

Precio del oro gráfico diario

Tendencia: Se esperan subidas limitadas

Esto es lo que necesita saber para operar hoy miércoles 1 de marzo:

El dólar estadounidense lucha por encontrar demanda a primera hora del miércoles tras el modesto rebote del martes. Las publicaciones de datos macroeconómicos alentadores de China parecen estar ayudando a mejorar el sentimiento del mercado, pero los inversores se abstienen de comprometerse con grandes posiciones antes de los datos de inflación de Alemania y el PMI manufacturero de febrero del ISM.

El Conference Board anunció el martes que el índice de confianza del consumidor descendió a 102,.9 puntos en febrero desde los 106.0 de enero. Y lo que es más importante, el componente de la encuesta relativo a las expectativas de inflación de los consumidores a un año bajaron al 6.3% desde el 6.7% de enero. Como reacción inicial a estos datos, al dólar le costó ganar fuerza frente a sus rivales. Con los principales índices de Wall Street girando hacia abajo y borrando las ganancias de apertura más tarde en la sesión, el Índice del dólar DXY logró cerrar el día modestamente al alza.

En las primeras horas de la sesión asiática del miércoles, los datos de China han revelado que el PMI manufacturero del NBS subió a 52.6 puntos en febrero desde los 50.1 de enero. Además, el PMI no manufacturero mejoró hasta 56.3 en el mismo periodo desde 54.4. Ambas lecturas superaron las estimaciones de los analistas. A su vez, el índice compuesto de Shanghai gana un 1% el miércoles y el Índice Hang Seng de Hong Kong sube casi un 4%. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan ligeramente al alza.

Después de que la Oficina de Estadísticas de Australia informara que el Producto Interior Bruto (PIB) creció a una tasa anualizada del 2.7% en el cuarto trimestre, frente al 5.9% del tercer trimestre, el par AUD/USD perdió tracción durante la sesión asiática. Además, el Índice de Precios al Consumo (IPC) anual cayó al 7.4% en enero, frente al 8.4% anterior. Sin embargo, los datos alentadores de China ayudaron al par a invertir su dirección. En el momento de escribir, el par AUD/USD sube un 0.5% en 0.6760.

Los datos de inflación de Francia y España, mejores de lo esperado, impulsaron al Euro durante la sesión europea del martes. Sin embargo, el EUR/USD perdió tracción y cerró la jornada con una ligera caída, antes de recuperar el nivel de 1.0600 a primera hora del miércoles. Se prevé que el IPC anual alemán descienda hasta el 8.5% en febrero, frente al 8.7% de enero.

El GBP/USD subió por encima de 1.2100 el martes, pero no pudo mantener su impulso alcista en la segunda mitad del día. Apoyado por el apetito por el riesgo del mercado a principios del miércoles, el par cotiza en territorio positivo por encima de 1.2050.

El par USD/JPY extendió su tendencia lateral y cerró plano el martes. El par sigue fluctuando en un rango estrecho por encima de 136.00 en la mañana europea del miércoles.

El oro sacó provecho de los sólidos datos chinos y extiende su recuperación el miércoles. El XAU/USD se mantiene en territorio positivo por encima de los 1.830$. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años de referencia se mantiene tranquilo cerca del 3.95%.

Statistics Canada informó el martes de que la economía canadiense se estancó en el cuarto trimestre, con un PIB real (interanual) del 0%, muy por debajo de las expectativas del mercado de una expansión del 1.5%. El USD/CAD ganó tracción tras los decepcionantes datos del PIB y registró su cierre diario más alto desde principios de enero por encima de 1.3600. El par sufrió una corrección técnica a principios del miércoles, pero logró mantenerse cerca de 1.3600.

El Bitcoin bajó el martes, pero recuperó terreno a primera hora del miércoles. En el momento de escribir, el BTC/USD sube más de un 2% en el día, situándose en los 23.700$. Tras caer el martes hasta la zona de los 1.600$, el Ethereum se ha vuelto al alza y ahora sube un 3% en el día, hasta 1.650$.

- El USD/JPY no logra capitalizar la modesta subida del miércoles y se mantiene por debajo del máximo anual.

- Las perspectivas moderadas del Banco de Japón y la debilidad del PMI japonés pesan sobre el JPY y ofrecen soporte al par.

- Las expectativas de línea dura en torno a la Fed y los elevados rendimientos de los bonos estadounidenses benefician al USD y favorecen a los alcistas del par.