- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El NZD/USD cayó a un mínimo de casi dos años, aunque está recortando algunas de sus pérdidas anteriores.

- Se espera que la Fed eleve las tasas hasta el umbral del 4.4%, según el Resumen de Proyecciones Económicas del FOMC.

- El viernes se espera la publicación de los PMI globales de EE. UU. y el discurso del presidente de la Fed, Jerome Powell.

El jueves, el dólar neozelandés cayó a mínimos de dos años en medio del creciente temor a que el frenesí de los bancos centrales por endurecer las condiciones monetarias lleve a la economía mundial a una recesión. En el momento de redactar este informe, el NZD/USD cotiza en 0.5845, por debajo de su precio de apertura en un 0.11%.

La Reserva Federal de EE.UU. decidió subir las tasas en 75 puntos básicos el miércoles y subrayó que probablemente mantendrá su ciclo de endurecimiento. El Resumen de Proyecciones Económicas (SEP) mostró que los miembros del FOMC esperan que la tasa de fondos federales (FFR) termine en torno al 4.4%.

NZD/USD recorta las pérdidas anteriores pero sigue a la defensiva

Durante la conferencia de prensa, Jerome Powell dijo: "Tenemos que dejar atrás la inflación", y añadió: "Ojalá hubiera una forma indolora de hacerlo. El SEP actualizó las proyecciones del PIB, el PCE, el PCE básico y el desempleo. La mayoría de los miembros esperan que el PIB se sitúe en el 0.2%, mientras que el PCE y el PCE básico se revisaron al alza hasta el 5.4% y el 4.5% para finales de año. En cuanto a la tasa de desempleo, los responsables revisaron la cifra al 3.8%.

Antes de la apertura de Wall Street, el Departamento de Trabajo mostró que las solicitudes de desempleo en EE.UU. para la última semana, que terminó el 17 de septiembre, aumentaron en 213.000, menos de las 217.000 estimadas, pero por encima de la lectura anterior, revisada a la baja a 208.000.

Mientras tanto, los rendimientos de los bonos del Tesoro de EE.UU. subieron, encabezados por el rendimiento de los bonos del Tesoro a 10 años, que subió 14 puntos básicos, hasta el 3.714%, mientras que el dólar cayó, como muestra el DXY.

Mientras tanto, la agenda económica de Nueva Zelanda informó que la Confianza del consumidor para el tercer trimestre mejoró, pasando de 78.7 a 87.6 en el trimestre anterior. Durante la última semana, los economistas de ANZ Bank prevén tres subidas de tasas adicionales de 25 puntos básicos por parte del RBZN en las reuniones de política monetaria de febrero, abril y mayo. Por lo tanto, el banco estima que la Tasa de Efectivo a un día (OCR) terminará en torno al 4,75%.

"La economía no está rodando, ya que la rigidez del mercado laboral y el fuerte crecimiento de los salarios compensan parcialmente el impacto de la subida de las tasas de interés. El bajo nivel del dólar neozelandés es también una compensación significativa de las actuales condiciones monetarias", señalan los analistas de ANZ Bank.

Qué hay que tener en cuenta

La agenda económica neozelandesa está vacía, lo que deja a los operadores a la deriva de los datos económicos estadounidenses.

Niveles técnicos clave del NZD/USD

- Los alcistas del USD/CAD entran a probar los 1.35.

- El WTI está soportando una recuperación en un entorno de oferta de dólares.

El USD/CAD se ha consolidado en el comercio norteamericano a última hora, mientras los precios del petróleo se mantienen firmes, lo que ha ayudado al dólar canadiense a corregirse desde su nivel más débil en más de dos años. En el momento de escribir este artículo, el par ha subido un 0,3%, habiendo pasado de un mínimo de 1,3409 dólares a un máximo de 1,3544 en el día.

Por otra parte, el dólar se ha visto apoyado por las perspectivas de línea agresiva de la Fed para los tipos de interés y después de que el presidente ruso, Vladimir Putin, ordenara la primera movilización del país desde la Segunda Guerra Mundial. En cuanto a la demanda de refugio, el DXY, que mide la divisa frente a una cesta de seis divisas, alcanzó un máximo de 111,814, el nivel más alto desde mediados de 2002.

La subida del petróleo se produjo tras conocerse los planes de China de aumentar sus exportaciones de productos refinados, según la noticia de Reuters, que afirmaba que "las refinerías chinas esperan que el gobierno emita cuotas de exportación de 15 millones de toneladas de productos refinados para lo que queda de año, ya que Pekín pretende reforzar las exportaciones del primer importador de petróleo del mundo".

El presidente ruso, Putin, dijo en un discurso pronunciado a última hora del martes que planeaba movilizar 300.000 soldados más para reforzar la guerra del país contra Ucrania, donde ha cedido franjas de territorio ocupado en los últimos combates, lo que ha hecho que aumente la presión sobre el dólar.

Por otra parte, apoyando al Dólar, la subida de 75 puntos básicos de la Reserva Federal a los tipos de interés en EE.UU. el miércoles sigue siendo un problema para el mercado, ya que el banco central busca combatir la inflación mediante la desaceleración de la economía y la reducción de la demanda.

El siguiente punto del orden del día son los datos de las ventas minoristas de Canadá correspondientes a julio, que se publicarán el viernes. Esto podría ofrecer a los mercados más información para evaluar las perspectivas del BoC sobre las tasas.

Lo que hay que tener en cuenta el viernes 23 de septiembre:

Varios bancos centrales anunciaron sus decisiones de política monetaria tras la reunión de la Reserva Federal de Estados Unidos.

El primero fue el Banco de Japón, que decidió mantener su política monetaria en suspenso. Sin embargo, poco después de la reunión, el BOJ intervino en el mercado de divisas. El par USD/JPY se desplomó como una roca, desde un máximo intradía posterior a la reunión de 145.89 a 140.34. En la actualidad, se negocia en torno a 142.40.

El Banco Nacional de Suiza su bió su tasa de referencia en 75 puntos básicos. Sin embargo, el USD/CHF avanzó y terminó la jornada en la zona de 0.9780. El gobernador Thomas Jordan afirmó que están dispuestos a intervenir para dirigir las condiciones monetarias del franco suizo.

A continuación le tocó el turno al Banco de Inglaterra, que apretó el gatillo en 50 puntos básicos, decepcionando en cierto modo a los inversores. El gobernador Andrew Bailey señaló que seguirían respondiendo "con fuerza, según sea necesario" a la inflación, a pesar del riesgo de un retroceso económico más pronunciado.

Como nota de color, cabe añadir que el Banco Central de Turquía, de hecho, recortó las tasas del 13% al 12%. Por otra parte, el presidente Erdogan organizó una reunión con Rusia para discutir un acuerdo de pago y posibles sanciones. Mientras tanto, Moscú amenazó al mundo occidental con una guerra nuclear en medio de la última ayuda a Ucrania.

La recesión parece inevitable , ya que la inflación obstinadamente alta y la escalada de la guerra obligan a los responsables políticos a actuar. Valores cayeron, mientras que el rendimiento de los bonos del Estado de EE.UU. se disparó hasta alcanzar nuevos máximos históricos.

El par EUR/USD cotiza en torno a 0.9830, encontrándose con vendedores intradía en torno a 0.9900. El par AUD/USD registró un modesto avance intradía y ronda los 0.6640/50, mientras que el USD/CAD cotiza en 1.3480.

Al contado, el oro registró un modesto avance intradía y se estableció en 1.672$ la onza troy. Los precios del petróleo crudo terminaron la jornada prácticamente sin cambios, con el WTI operando en 83.50$ el barril.

El viernes, S&P Global publicará las estimaciones preliminares de los PMI de septiembre de las principales economías.

El EUR/USD cotiza por debajo de 0.9830, camino del cierre semanal más bajo en décadas. Los analistas de MUFG Bank mantienen una perspectiva bajista del par EUR/USD para octubre. Ven al par cotizando en un rango entre 0.9500 y 1.03000.

Declaraciones destacadas

"Para el mes que viene, mantenemos un sesgo corto en el EUR/USD. El compromiso de la Reserva Federal de realizar nuevas subidas importantes de tipos y el endurecimiento de las condiciones financieras mundiales deberían seguir favoreciendo la fortaleza del dólar estadounidense. La Reserva Federal ha señalado claramente que quiere ver pruebas sostenidas de que las presiones inflacionistas se están relajando antes de dar un giro de política de carácter moderado. El informe del IPC estadounidense de agosto, más fuerte, ha supuesto un obstáculo aún mayor para un pivote moderado".

"El principal riesgo alcista para nuestro sesgo bajista del EUR/USD podría desencadenarse por un nuevo recorte de las preocupaciones más agudas sobre el suministro energético en Europa. Si el precio del gas sigue cayendo de cara al invierno, esto ayudaría a aliviar los temores de una mayor desaceleración en la eurozona. Al mismo tiempo, el euro podría fortalecerse más de lo previsto si el BCE sigue subiendo los tipos a un ritmo más rápido mientras la Fed señala que está considerando ralentizar las subidas".

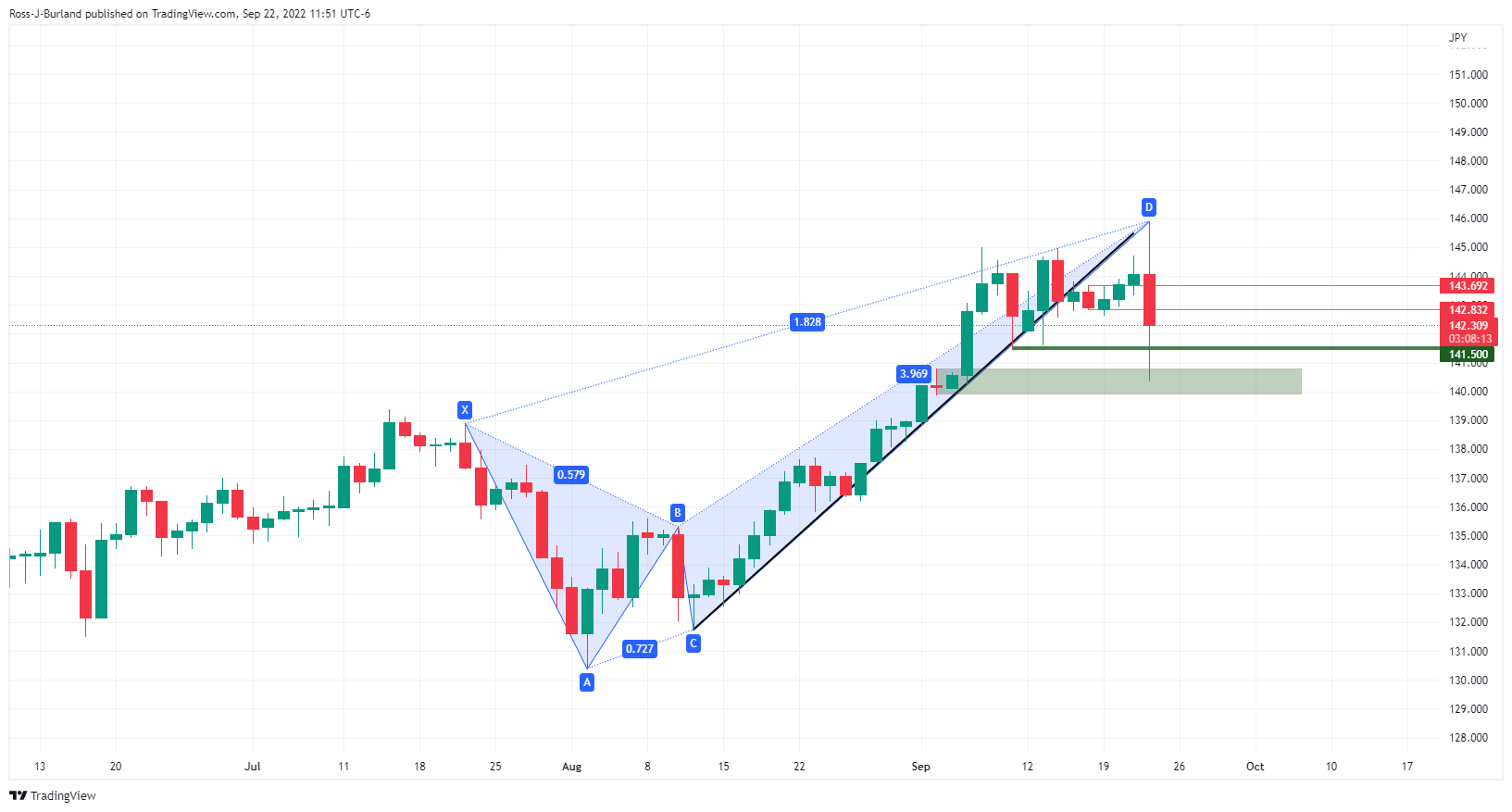

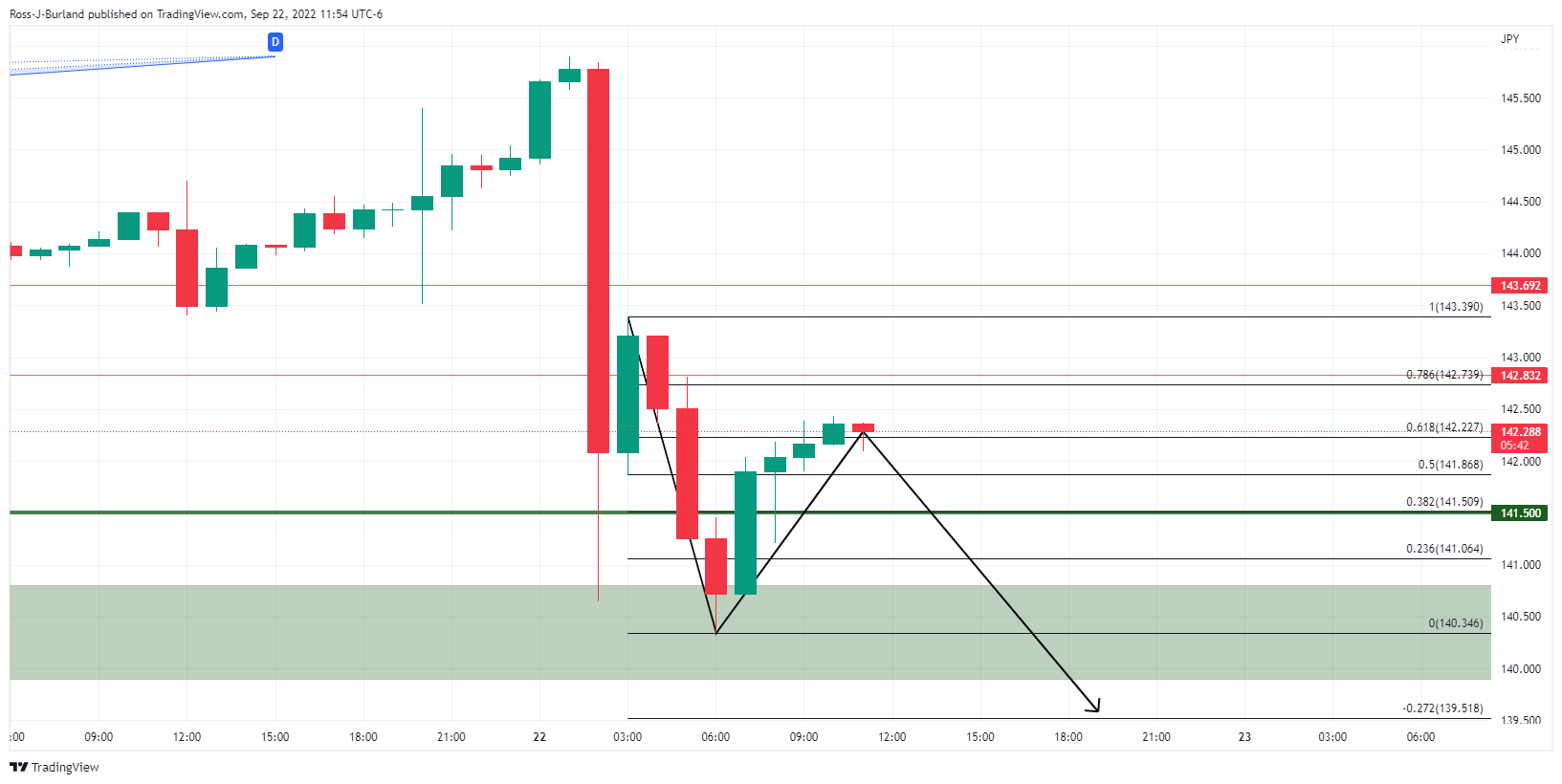

- Los osos del USD/JPY se mueven en un ratio del 61.8% en torno a 142.20.

- Si los osos se comprometen, una ruptura por debajo de 140.50 abre perspectivas de una continuación a la baja para llegar hacia 140.00.

Según el análisis anterior, los osos del USD/JPY están apunto de abalanzarse mientras el dólar estadounidense se encuentra con la resistencia de 4 horas, el yen siguió desafiando a los osos con el combustible añadido de los fundamentos.

La noticia de que el Ministerio de Finanzas (MdF) intervino por primera vez desde 1998 ha hecho que el par se encamine a romper una estructura diaria crítica como la siguiente:

Análisis previo del USD/JPY

La intervención verbal previa de los funcionarios japoneses había provocado una oferta en el yen y ayudó a ver un patrón armónico en el USD/JPY que resultó en una continuación a medida que avanzaba la semana.

Actualización del USD/JPY

El par ha extendido su caída y se embarca en la ruptura del soporte de 140.80.

Mientras tanto, los gráficos horarios muestran que el precio se está desacelerando en una corrección sigilosa que ahora podría ver a los osos moverse en un nivel crítico de resistencia cerca de un ratio del 61.8% alrededor de 142.20. En caso de que los osos se comprometan, una ruptura por debajo de 140.50 abre las perspectivas de una continuación a la baja para sacar 140.00.

- El EUR/GBP mantiene el sesgo alcista intacto, a pesar de haber perforado 0.8700 a principios de la sesión del jueves.

- Análisis del precio del EUR/GBP: La ruptura por encima de 0.8760 allanaría el camino hacia una mayor cotización; de lo contrario, se prevé una caída hacia 0.8625.

El EUR/GBP sube después de poner a prueba una línea de tendencia ascendente de dos semanas, trazada desde los mínimos del 2 y el 14 de septiembre, que atraviesa el nivel 0.8700. Durante el día, el EUR/GBP cayó hasta el mínimo diario, por debajo de la línea de tendencia anteriormente mencionada en 0.8691, pero rebotó y alcanzó un máximo diario en 0.8760 antes de estabilizarse en los niveles actuales. En el momento de escribir este artículo, el EUR/GBP cotiza a 0.8737, por encima de su precio de apertura.

Análisis del precio del EUR/GBP: Perspectiva técnica

Desde la perspectiva del gráfico diario, la caída del EUR/GBP hacia 0.8700 estaba prevista. Los osciladores, en particular el Índice de Fuerza Relativa (RSI), alcanzaron un pico justo por debajo de entrar en condiciones de sobrecompra tres veces desde el 31 de agosto, abriendo la puerta a un retroceso. Una vez conocida la decisión del Banco de Inglaterra (BoE), el euro ganó tracción y los compradores recuperaron los umbrales de 0.8700, manteniendo intacto el sesgo alcista.

Cambiando a un marco temporal intradiario, el gráfico de cuatro horas del EUR/GBP ilustra que el par tiene un sesgo neutro a bajista, con algunos niveles de resistencia sólidos por encima del tipo de cambio actual que podrían limitar la recuperación del EUR/GBP. La superación del máximo diario del EUR/GBP en 0.8760 podría allanar el camino hacia el máximo anual en 0.8787, antes del nivel psicológico de 0.8800.

Por el contrario, una caída por debajo del pivote diario S1 en 0,8702 expondría el mínimo semanal en 0.8691, seguido de la confluencia del pivote S2 y la EMA de 100 en torno a 0.8680/82, y luego el mínimo del 14 de septiembre en 0.8625.

Niveles técnicos clave del EUR/GBP

- El AUD/USD alcanzó un mínimo de varios años en torno a 0.6574, pero rebotó y está ganando un 0.29%.

- El Resumen de Proyecciones Económicas (SEP) informó que los funcionarios de la Fed ven los tipos en torno al 4.4% a finales de 2022.

- El Departamento de Trabajo de EE.UU. informó que las solicitudes de subsidio de desempleo aumentaron menos de lo estimado, pero superaron la lectura anterior.

El AUD/USD rebotó alejándose desde mínimos alcanzados en torno a 0.6574 y volvió a superar el nivel psicológico clave 0.6600 a medida que el USD se debilitaba, tras la agresiva subida de tipos de la Fed, que abrió la puerta a nuevas subidas. A pesar de que lo anterior actuaría como soporte para el USD, el AUD/USD sube, cotizando a 0.6642 en el momento de escribir este artículo.

La renta variable mundial sigue en retroceso, registrando fuertes pérdidas. Los bancos centrales de todo el mundo siguen endureciendo las condiciones monetarias en medio de un periodo de inflación de dos dígitos en algunos países. El miércoles, la Fed subió los tipos en 75 puntos básicos. Según el Resumen de las Proyecciones Económicas (SEP), los funcionarios de la Fed estiman otras subidas de tipos de 120 puntos básicos, con lo que el tipo de los fondos federales (FFR) se situará en torno al 4,4% a finales de año.

AUD/USD se recupera ante la caída del dólar estadounidense

El jueves, el Departamento de Trabajo mostró que las solicitudes de subsidio de desempleo en EE.UU. para la última semana, que finalizó el 17 de septiembre, aumentaron en 213.000, menos de las 217.000 estimadas, pero por encima de la lectura anterior, revisada a la baja a 208.000. El número de personas que reciben beneficios después de una semana inicial de ayuda disminuyó en 22.000 hasta 1.379 millones en la semana que terminó el 10 de septiembre.

Mientras tanto, una agenda económica australiana ausente dejó a los operadores para seguir digiriendo las Minutas del RBA publicadas anteriormente. El banco central señaló que no estaba en una "senda preestablecida y que se equilibraría para tratar de mantener la economía en equilibrio". Además, la mayoría de los miembros del consejo del RBA han empezado a valorar la posibilidad de subir los tipos a un ritmo más lento a medida que la tasa de efectivo vaya aumentando.

Sin embargo, los analistas de Westpac esperan que el RBA suba 50 puntos básicos en octubre, seguidos de 25 puntos básicos en noviembre, diciembre y febrero, elevando los tipos al 3.6%.

Qué hay que tener en cuenta

El viernes, la agenda económica australiana incluirá los PMI manufactureros, de servicios y compuestos de S&P Global.

En Estados Unidos también se publicarán los PMI globales del S&P junto con el discurso del presidente de la Fed, Jerome Powell, hacia las 18:00 GMT.

Niveles técnicos

- El EUR/USD rebota desde los mínimos del año en las cercanías de 0.9800 mientras la acción del precio se sobreextiende.

- El sentimiento sigue siendo negativo, aunque no logró apuntalar al USD.

- Las solicitudes de subsidio de desempleo de EE.UU. fueron mejores de lo esperado, mientras que la confianza del consumidor de la UE decepcionó.

El EUR está casi lateralizada después de alcanzar un nuevo mínimo histórico en 0.9806 tras la decisión sobre los tipos de interés de la Fed de septiembre. El banco central confirmó además un enfoque agresivo, ya que la mayoría de los responsables de la política monetaria esperan aumentos adicionales del tipo de los fondos federales; por lo tanto, los diferenciales de los tipos de interés entre la UE y los EE.UU. son un viento en contra para el EUR/USD.

El EUR/USD comenzó a cotizar en torno a los mínimos del día y alcanzó un máximo diario de 0.9907 antes de recortar esas ganancias y establecerse en torno a la zona de precios actual. En el momento de redactar este artículo, el EUR/USD cotiza en 0.9842, registrando unas ganancias mínimas del 0.03%.

EUR/USD recupera algo de terreno en medio de un dólar debilitado

La renta variable mundial sigue bajo presión después de que el presidente de la Fed, Powell, y compañía subieran los tipos. El Departamento de Trabajo de EE.UU. informó que las solicitudes iniciales de subsidio de desempleo para la semana que terminó el 17 de septiembre aumentaron en 213.000 por debajo de las 217.000 previstas, delineando el mercado laboral "muy ajustado", como lo expresó el presidente Powell en la conferencia de prensa posterior a la decisión de la Fed del miércoles.

Mientras tanto, el índice del dólar estadounidense borra parte de sus ganancias anteriores, bajando un 0.09% a 111.347, un viento de cola para el EUR/USD. Por el contrario, los rendimientos de los bonos del Tesoro de EE.UU. a 10 años sigue siendo positiva, subiendo al 3,682%, ganando 14 puntos básicos, después de haber alcanzado un máximo de 11 años en torno al 3.71%.

Mientras tanto, añadiendo a un escenario económico ya deteriorado en la zona euro, la confianza de los consumidores de la UE en septiembre se desplomó a -28.8, superando las estimaciones de -25.0. Mientras tanto, la miembro del Consejo de Gobierno del BCE, Isabel Schnabel, comentó que la inflación sigue siendo demasiado alta, por lo que serían necesarias nuevas subidas de tipos. Aunque no reconoció una recesión en la Eurozona, advirtió que podría ser inevitable en Alemania.

Qué hay que vigilar

El calendario de la UE incluirá los PMI globales de S&P para España, Francia, Alemania y la Eurozona. En Estados Unidos también se publicarán los PMIs S&P Global, junto con el discurso del presidente de la Fed, Jerome Powell, hacia las 18:00 GMT.

Niveles técnicos clave del EUR/USD

Tal y como se esperaba, el Banco Nacional Suizo (BNS) subió el jueves el tipo de interés oficial en 75 puntos básicos. Los analistas de Wells Fargo, creen que el BNS continuará endureciendo la política monetaria pero con subidas de tipos de menor magnitud, en medio de una perspectiva de crecimiento más lento y una inflación algo más contenida el próximo año.

Declaraciones destacadas:

"La orientación futura del anuncio no fue tan agresiva en comparación con los comentarios de muchos otros bancos centrales mundiales. En lugar de señalar una fuerte subida de los tipos de interés, el BNS repitió que no se puede descartar que sean necesarias nuevas subidas del tipo de interés oficial del BNS para garantizar la estabilidad de los precios a medio plazo. Además, el banco central indicó que sigue dispuesto a intervenir en el mercado de divisas cuando sea necesario."

"Con las previsiones actualizadas del BNS que muestran una inflación media anual del 2.4% para 2023 y del 1.7% para 2024, creemos que el banco central seguirá endureciendo la política monetaria, aunque es probable que no se necesiten mayores subidas de tipos dado que se espera que la inflación se acerque al objetivo a finales de 2023."

"Aunque nuestro caso base es de subidas de tipos de menor magnitud en los próximos trimestres, no descartaríamos por completo una subida de tipos de 75 puntos básicos en diciembre. Dado que el BNS sólo tiene una reunión de política monetaria por trimestre, la mitad que el BCE, el banco central podría optar por realizar una subida de tipos mayor para tener en cuenta esta circunstancia. El banco central también ha subrayado en repetidas ocasiones su compromiso de apoyar al franco para suavizar el golpe de la subida de los precios de las importaciones y las presiones inflacionistas. Aunque su disposición a intervenir en los mercados de divisas es una importante palanca política, las grandes subidas de tipos que apoyan la moneda también podrían complementar estas acciones."

Un portavoz del Tesoro de EE.UU. dijo el martes que reconocen la intervención del Banco de Japón en el mercado de divisas.

"El Banco de Japón ha intervenido hoy en el mercado de divisas. Entendemos la acción de Japón, que afirma que tiene como objetivo reducir la reciente y elevada volatilidad del yen", declaró el portavoz, según recoge Reuters.

Reacción del mercado

El par USD/JPY no mostró ninguna reacción inmediata a esta declaración y la última vez que se le vio perder más de un 1% en el día fue en torno a 142.00.

- El oro parece vulnerable mientras los rendimientos de la deuda pública siguen subiendo.

- El metal amarillo alcanzó un máximo de 1.684$ y retrocedió hasta la zona de 1.670$.

- El precio sigue moviéndose en un amplio rango, con un sesgo bajista.

El oro subió tras el inicio de la sesión americana hasta los 1685 $, alcanzando un nuevo máximo diario, pero no logró mantenerse por encima de los 1.680$ y retrocedió hasta los 1.667$. Está rondando los 1.670$, mientras sigue moviéndose lateralmente en un amplio rango entre 1.655$ y 1.685$.

La volatilidad sigue siendo elevada, pero el XAUUSD se mantiene dentro del rango. La consolidación tiene lugar dentro de una tendencia bajista que sigue vigente. Una recuperación firme por encima de 1.680$ podría abrir las puertas a una corrección alcista mayor. Por otro lado, por debajo de 1.650$ podría provocar una aceleración con el objetivo inicial de 1.640$.

Tras la subida de tipos de 75 puntos básicos por parte de la Reserva Federal, el rendimiento de los Estados Unidos sigue subiendo el jueves. La rentabilidad a 10 años de EE.UU. se sitúa en el 3.70%, el nivel más alto desde febrero de 2011, mientras que la de 2 años alcanza el 4.15%, el más alto desde 2007. El aumento de los rendimientos no suele ser una buena noticia para los toros del oro. En el contexto actual, las malas noticias podrían ser positivas para el oro.

A primera hora del jueves, la intervención del gobierno japonés en el mercado de divisas debilitó al dólar y favoreció el rebote del XAU/USD. Sin embargo, la recuperación fue efímera.

Niveles técnicos

- El Banco de Inglaterra subió los tipos al 2.25%, aunque el diferencial de tipos de interés con la Fed limitó la presión al alza sobre el GBP/USD.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. volvieron a superar las estimaciones, lo que justificó la subida de tipos de la Fed de ayer.

- El viernes se publicarán los PMI globales de S&P para el Reino Unido y Estados Unidos, y hablará el presidente de la Fed, Jerome Powell.

La libra esterlina oscila en torno a su precio de apertura, tras las consecutivas decisiones de política monetaria del Banco de Inglaterra, que anteriormente subió los tipos en 50 puntos básicos, mientras que la Fed lo hizo en 75 puntos básicos el miércoles. Inicialmente, el GBP/USD cayó hacia nuevos mínimos históricos en 1.1211, pero rebotó y alcanzó un máximo diario por encima de 1.1350 antes de caer por debajo de 1.1300. En el momento de redactar este artículo, el GBP/USD cotiza en torno a 1.1258.

Durante la noche, el sentimiento del mercado sigue siendo negativo, como demuestran las acciones mundiales que cotizan en rojo. El Banco de Inglaterra subió los tipos hasta la marca del 2.25%, al tiempo que dijo que seguiría "respondiendo con fuerza, según sea necesario" a los precios elevados. Cabe destacar que tres miembros del Comité de Política Monetaria (MPC), a saber, Ramsden, Haskel y Mann, votaron a favor de una subida de 75 puntos básicos. En cambio, Swati Dhingra, su nuevo miembro en lugar de Michael Saunders, quería un 25 bps.

GBP/USD oscila en torno a 1.1250 tras las subidas de tipos de la Fed y el Banco de Inglaterra

En la misma reunión, el MPC votó a favor de reducir los 838.000 millones de libras del BoE en 80.000 millones de libras durante el próximo año. El BoE espera que la inflación alcance un máximo de alrededor del 11%. Ahora que la reunión de septiembre está en el espejo retrovisor, los futuros del mercado monetario siguen estimando que el BoE aumentará los tipos hacia el nivel 3.75%.

Aparte de esto, la agenda económica de EE.UU. incluyó las solicitudes de subsidio de desempleo para la semana que finalizó el 17 de septiembre, que aumentaron en 213.000 menos que las estimaciones de 217.000, lo que confirma aún más la decisión de ayer de la Fed de subir los tipos en ¾ de punto hacia el umbral del 3.25%, ya que los datos muestran un mercado laboral sólido.

Mientras tanto, el índice del dólar estadounidense, una medida del rendimiento del dólar frente a seis divisas, apenas sube un 0.05% hasta 111.408, mientras que el rendimiento de los bonos del Tesoro estadounidense a 10 años se dispara 17 puntos básicos, hacia el umbral del 3.704%, por primera vez desde febrero de 2011.

Por lo tanto, es probable que el GBP/USD se mantenga a la defensiva. Después de que el Banco de Inglaterra proyecte una recesión de 15 meses, que probablemente comience a finales de año, ejercerá aún más presión a la baja sobre el par, ya que el dólar estadounidense probablemente continuará fortaleciéndose mientras la Fed se prepara para terminar el ciclo de ajuste de 2022 en torno a los niveles del 4.4%.

Qué hay que tener en cuenta

En el calendario económico del Reino Unido se publicarán la confianza del consumidor GfK y los PMI globales de servicios, manufactureros y compuestos de S&P. En Estados Unidos, también se publicarán los PMI globales S&P, junto con el discurso del presidente de la Fed, Jerome Powell, hacia las 18:00 GMT.

Niveles técnicos clave

El oro ha confirmado un doble techo importante. Los estrategas de Credit Suisse esperan que el metal amarillo sufra una mayor debilidad.

Se necesita romper por encima de la DMA de 55 en 1.734$ para aliviar la presión bajista

"El oro por debajo de 1.691/76$ ha confirmado un gran "doble techo", que convierte los riesgos a la baja durante al menos los próximos 1 a 3 meses, con el XAU/USD también rondando ahora claramente por debajo de las medias de 55 días y de 200 días, actualmente vistas en 1.734/1.831$."

"Observamos que el siguiente soporte se ve en 1,618/16 dólares, luego en 1.560$ y finalmente en 1.451/40$".

"Sólo una ruptura convincente por encima de la DMA de 55 en 1.734$ aliviaría la presión sobre el metal precioso, con la siguiente resistencia vista entonces en la aún más importante DMA de 200, actualmente en 1.831$."

La oficina de estadísticas de la Comisión Europea acaba de publicar el índice preliminar de la confianza del consumidor para septiembre. El índice ha caído a -28.8 puntos desde los -25 del mes anterior. Además, el dato ha llegado por debajo de las expectativas de una caída a -25.8.

El índice extiende su caída desde los máximos de junio de 2021 y cae a niveles no vistos desde abril de 2009.

Acerca del índice de la confianza del consumidor

La confianza del consumidor publicada por la oficina de estadísticas de la Comisión Europea es una encuesta sobre la confianza de los consumidores en la actividad económica de la región. Es un indicador sobre la tendencia de la economía en general. Un resultado superior al anticipado es alcista para el euro, mientras que un resultado inferior es bajista para la divisa.

- El EUR/NOK rebota de los mínimos posteriores al Banco Norges cerca de 10.12.

- El Banco de Noruega subió el tipo de interés oficial en 50 puntos básicos, hasta el 2.25%.

- Las nuevas subidas de tipos dependerán de la evolución de la inflación.

La corona noruega recorta parte de las ganancias iniciales y ahora ayuda al EUR/NOK a reanudar el camino alcista hasta la zona por encima de 10.2000 el jueves.

El EUR/NOK sube a pesar de las ganancias del petróleo, el NB, que es más bien blando, pesa sobre la corona noruega

El EUR/NOK consigue dejar atrás el descenso diario del miércoles y recupera la tracción al alza, ya que los inversores siguen ajustándose a la inclinación algo moderada del Norges Bank.

De hecho, el banco central escandinavo elevó el tipo de interés oficial en medio punto, hasta el 2.25%, en su reunión del jueves, aunque vinculó las perspectivas de subidas adicionales de tipos a la evolución de la inflación.

De hecho, el Norges Bank reiteró que la inflación sigue estando muy por encima del objetivo del banco, aunque algunos signos de enfriamiento de la economía podrían traducirse en una cierta desaceleración de las presiones inflacionistas. El banco ve los tipos en torno al 3% durante el invierno.

Niveles técnicos

En el momento de escribir este artículo, el cruce gana un 0.48% en 10,2228 y la siguiente resistencia surge en 10.3198 (máximo mensual del 20 de septiembre), seguido de 10.5393 (máximo del 16 de junio de 2022) y luego 10.6323 (máximo mensual del 20 de agosto de 2021). A la baja, una caída por debajo de 10,1260 (mínimo semanal del 22 de septiembre) abriría la puerta a 9.9884 (SMA de 200 días) y finalmente a 9.8313 (mínimo mensual del 6 de septiembre).

- Banco de Inglaterra sube tasa de interés en 50 puntos básicos.

- La libra pierde fuerza decisión y minutas.

- EUR/GBP con tendencia alcista dominante, corrección pierde fuerza.

El EUR/GBP pasó a terreno positivo luego de la decisión y las minutas del Banco de Inglaterra. El cruce subió desde 0.8690, el nivel más bajo en una semana y subió hasta 0.8752. Está operando en torno a 0.8740, con una leve suba para el día.

El Banco de Inglaterra (BoE) no sorprendió con la suba de 50 puntos básicos aunque había quienes alertaban de la posibilidad de una suba mayor. La “no sorpresa hawkish” pesó sobre la libra, que perdió terreno en forma moderada luego de la reunión y las minutas.

La votación no fue unánime. Entre los miembros del Comité de Política Monetaria cinco votaron por la suba de 50 puntos básicos, tres miembros pidieron por una de 75 puntos y un por una de 25 puntos. En donde hubo acuerdo total fue para comenzar a vender bonos a principios de octubre

La tendencia dominante sigue alcista para el EUR/GBP aunque en el muy corto plazo la corrección aún tiene margen para continuar, mientras el precio no se confirme de regreso sobre 0.8750. El retroceso de la semana se da desde máximos en años cerca de 0.8800. En caso de darse una consolidación debajo de 0.8710, la libra podría ir a buscar 0.8690. El siguiente soporte fuerte se ve en 0.8660.

Niveles técnicos

- Los precios del petróleo suben el jueves pese a la baja en mercados de renta variable.

- Barril de WTI continúa en un amplio rango de precios, lateralizando.

Los precios del petróleo están subiendo el jueves aunque se han alejado de los máximos diarios. El avance es mayor al 2%, y se da en un contexto de expectativas por una recuperación de la demanda china y ante una escalada en las tensiones geopolíticas por la guerra en Ucrania.

El barril de WTI (plataformas de trading) sube 2.40% y se ubica en 85.00$, tras haber llegado a un máximo en 86.01$. De esta forma, continúa moviéndose dentro de un rango con soporte entre 82.00$ y 82.50$ y una resistencia que se puede ver en el vecindario de 86.50$.

Otro factor que contribuye al avance el jueves está siendo la corrección bajista el dólar estadounidense, aunque tras la apertura de Wall Street empezó a recuperar fuerza. El DXY está cayendo 0.14% y está de regreso sobre 111.20.

El Dow Jones está perdiendo 0.41%, mientras que el Nasdaq cede más del 1%. Los metales marcaron máximo para el día, pero luego borraron las ganancias. El XAUUSD está en torno a 1670$, mientras que el XAG/USD no consigue alejarse de 19.50$.

Niveles técnicos

- El AUD/USD intenta una modesta recuperación desde un mínimo de dos años, aunque no tiene continuidad.

- El fuerte retroceso del dólar desde los máximos de dos décadas resulta ser un factor clave que actúa como soporte.

- Las apuestas agresivas de subida de tipos de la Fed y los temores de recesión actúan como viento de cola para el dólar y limitan las subidas.

El par AUD/USD recupera casi 100 pips desde su nivel más bajo desde mayo de 2020, tocado este jueves, aunque el impulso se estanca cerca de la zona de 0.6670. El par retrocedió rápidamente por debajo de 0.6650 durante el inicio de la sesión norteamericana y se sitúa actualmente en territorio neutral.

El fuerte retroceso del dólar estadounidense desde un nuevo máximo de dos décadas resulta ser un factor clave que ayuda al par AUD/USD a atraer a algunos compradores cerca de la zona de 0.6575. La noticia de que las autoridades japonesas intervinieron en el mercado de divisas desencadena una agresiva cobertura de posiciones cortas en torno al yen y hace que los operadores tomen algunas ganancias de sus posiciones alcistas en el dólar.

Sin embargo, la postura más agresiva adoptada por la Fed ayuda a limitar los descensos correctivos del dólar y actúa como viento en contra del par AUD/USD. De hecho, la Fed ha señalado más subidas de tipos en sus próximas reuniones de política monetaria. Esto, junto con el estado de ánimo cauteloso y el aumento de los rendimientos de los bonos del Tesoro de EE.UU., apuntala el dólar como refugio seguro y limita el aussie, sensible al riesgo.

A los inversores les sigue preocupando que un endurecimiento más agresivo de la política por parte de los principales bancos centrales provoque una mayor recesión económica mundial. Esto, junto con los vientos en contra derivados de la política de covacha cero de China y el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania, han alimentado los temores de recesión y han hecho mella en el sentimiento de riesgo mundial.

El telón de fondo fundamental sugiere que el camino de menor resistencia para el par AUD/USD es a la baja. Por lo tanto, cualquier intento de recuperación podría ser visto como una oportunidad de venta. El par sigue siendo vulnerable a la prolongación de la tendencia descendente de un mes y a la prueba del nivel psicológico clave 0.6500 a corto plazo.

Niveles técnicos

- El USD/JPY retrocede bruscamente desde un nuevo máximo de 24 años después de que Japón intervenga en el mercado de divisas.

- El retroceso correctivo intradía del USD desde un máximo de dos décadas contribuye a la fuerte caída.

- El aumento de los rendimientos de los bonos estadounidenses y la divergencia política entre la Fed y el Banco de Japón limitan las pérdidas adicionales, al menos por ahora.

El par USD/JPY experimentó un dramático giro intradiario el jueves y se desplomó más de 550 pips desde cerca de 146.00, o un nuevo máximo de 24 años tocado este jueves. El par mantiene su tono fuertemente ofertado a lo largo de los inicios de la sesión europea y alcanza un mínimo de casi tres semanas en la última hora, aunque se recupera después.

Las autoridades japonesas intervinieron en el mercado de divisas por primera vez desde 1998 para frenar la rápida caída de la moneda nacional y provocar una venta masiva en torno al par USD/JPY. El fuerte repunte intradía del yen japonés permitió a los alcistas del dólar tomar algunas ganancias, sobre todo después de la reciente fuerte subida que alcanzó un máximo de dos décadas. Esto se consideró como otro factor que agravó la presión bajista que rodea al par.

Sin embargo, la recuperación del sentimiento de riesgo, que se refleja en un tono generalmente positivo en los mercados de valores, debería limitar las ganancias del yen, que es un refugio seguro. Además, la nueva subida de los rendimientos de los bonos del Tesoro de los Estados Unidos, reforzada por una postura más agresiva de la Reserva Federal, favorece la aparición de algunas compras de dólares. Esto, a su vez, ayuda a que el par USD/JPY rebote más de 100 pips desde el mínimo diario.

Cabe recordar que la Fed subió los tipos de interés en otros 75 puntos básicos el miércoles y señaló más subidas de tipos importantes en sus próximas reuniones de política monetaria. Por el contrario, el Banco de Japón no modificó su política monetaria y reiteró que continuará con una fuerte relajación monetaria. Esto marca una gran divergencia en las perspectivas políticas de la Fed y el Banco de Japón, que ha sido un factor clave detrás de la caída del yen de más del 25% frente a su homólogo estadounidense desde principios de 2022.

Niveles técnicos

Esto es lo que necesita saber para operar hoy jueves 22 de septiembre:

Vaya, las cosas se están moviendo por aquí. Es la semana de los bancos centrales, y hasta ahora hay subidas hasta donde alcanza la vista. En primer lugar, la Fed subió los tipos de interés en 75 puntos básicos anoche y sorprendió a los mercados con el gráfico de puntos de los tipos futuros. El gráfico de puntos muestra que no hay recortes en 2023 y tal vez un modesto aumento. Esta subida fue al menos 50 puntos básicos más alta de lo que los mercados de tipos de interés habían previsto y provocó una caída inmediata de los activos de riesgo. Sin embargo, una vez iniciada la conferencia de prensa, la renta variable se mostró más optimista ante la moderación de los discursos, antes de volverse a vender hasta el cierre.

A continuación, el Banco de Japón no hizo nada con respecto a los tipos de interés, pero sí intervino para frenar la inexorable caída del yen. Es probable que esto sólo suponga un alivio a corto plazo, ya que ningún otro banco central se ha sumado a la iniciativa. El Banco de Inglaterra se mostró encantado de subir los tipos de interés en 50 puntos básicos, ya que la esperada limitación de los precios de la energía pondrá coto a la inflación. El Banco Nacional de Suiza también ha subido 75 puntos básicos.

A partir de aquí, es probable que la renta variable se mueva a la baja, pero a corto plazo puede que tengamos un repunte de posicionamiento, ya que todo el mundo era un poco bajista. En general, las cosas son cada vez más difíciles para las valoraciones de la renta variable, ya que el TINA está muerto y los tipos se dirigen al 5%. Sin embargo, el Bitcoin ha subido un 3% esta mañana, reforzando nuestra tesis de rebote a corto plazo. Me refiero a muy corto plazo, como el resto de esta semana. La atención empezará a centrarse ahora en los resultados del tercer trimestre. Desde la última vez, el dólar ha seguido subiendo y las condiciones económicas han empeorado, por lo que es probable que esta sea una temporada difícil.

El petróleo sube a 85$, y el Bitcoin se sitúa en 19.200$, un 4% más alto en el día. El oro cotiza en 1.681$, mientras que el índice del dólar baja a 110.68.

Los mercados europeos son mixtos: Eurostoxx +1%, FTSE +0.6% y DAX -0.6%.

Los futuros estadounidenses suben: S&P plano, Dow +0.1% y Nasdaq plano.

Noticias principales de Wall Street (SPY) (QQQ)

La Fed sube los tipos de interés 75 puntos básicos y ve los tipos más altos durante más tiempo.

El Banco de Japón interviene en el mercado de divisas para apoyar al yen, vendiendo dólares.

El Banco de Inglaterra sube los tipos en 50 puntos básicos.

El Banco Nacional de Suiza sube los tipos en 50 puntos básicos.

Royal Caribbean (RCL) anuncia una oferta de bonos.

Target (TGT) contratará 100.000 trabajadores para la temporada de vacaciones, igual que en 2021.

Resultados de Costco (COST) tras el cierre.

Los ingresos de Darden Restaurants (DRI) fallan, pero reafirman sus previsiones.

American Tower (AMT) aumenta el dividendo a 1.47$ por acción.

Ideanomics (IDEX) presenta una oferta secundaria.

LiAuto (LI) organizará un evento de lanzamiento anticipado del coche premium L8 el 30 de septiembre.

Tilray (TLRY) obtiene la aprobación italiana para la distribución de THC25.

Accenture (ACN): El beneficio por acción es mejor, los ingresos están en línea.

Honda Motors reducirá la producción de coches en un 40% en dos plantas japonesas en octubre debido a problemas en la cadena de suministro-Reuters.

Toyota planea producir 100.000 vehículos menos en octubre debido a la escasez de chips semiconductores-Reuters.

Salesforce (CRM) anuncia planes para operar de forma más eficiente.

Eli Lilly (LLY): La FDA aprueba el Retevmo para nuevos usos.

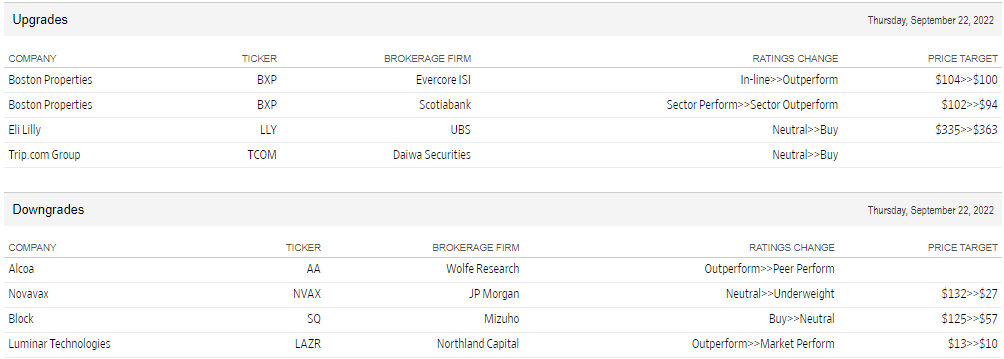

Revisiones al alza y a la baja

Fuente: WSJ.com

Datos económicos

- El dólar pierde fuerza tras intervención japonesa.

- Peso mexicano entre las monedas de mejor desempeño el jueves y en la semana.

- USD/MXN con panorama negativo, apuntando a 19.80.

El USD/MXN está cayendo el jueves y opera en zona de mínimos en una semana y media pese a la suba de tasas de la Fed y a la baja en las bolsas. El par cayó hasta 19.83, el nivel más bajo desde el 13 de septiembre.

El peso mexicano le hace frente al dólar firme

La Reserva Federal subió, como se esperaba la tasa de interés en 75 puntos básicos. El comunicado tuvo muy pocos cambios con respecto al anterior. Se estima que seguirá subiendo la tasa.

Lo actuado ayer por la Fed garantiza que Banxico volverá a subir las tasas de interés cuando se reúna la Junta de Gobierno la próxima semana. La suba sería de 75 puntos básicos, para mantener el diferencial con respecto a la Fed.

La decisión y el mensaje de la Fed tuvieron en la sumatoria un impacto positivo sobre el dólar. El DXY marcó máximos en años aunque tras conocerse que autoridades japonesas intervinieron en el mercado de divisas, inició una corrección. En este contexto, y pese a que los las bolsas están cayendo en el mundo, el peso mexicano se mantuvo firme.

El USD/MXN está con un sesgo bajista y apunta al soporte de 19.80. En caso de afirmarse por debajo, las bajas podrían extender hacia el próximo nivel clave de 19.70/72, que es la última protección fuerte antes de 19.50. En la dirección contraria, se está construyendo una resistencia en 20.10. Por encima de la misma sigue el área de 20.15. Un cierre diario sobre 20.25 habilitaría más subas en el corto plazo.

Niveles técnicos

- El EUR/USD recupera algo de aplomo y rebota en 0.9800.

- La pérdida de esta zona expone una caída hacia el nivel de 0.9685.

El EUR/USD opera en nuevos mínimos del ciclo en torno a 0.9800 y provoca un marcado rebote poco después.

El par parece haber encontrado cierta contención aparente en la zona de 0.9800 hasta ahora. Sin embargo, por el momento, se espera una mayor debilidad y podría obligar al par a desafiar esta zona más pronto que tarde. La ruptura de esta zona podría conducir a una visita al mínimo de octubre de 2022 en 0.9685.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.0701.

Gráfico diario del EUR/USD

Niveles técnicos

- El USD/CAD retrocede alrededor de 130 pips desde su nivel más alto desde julio de 2020 tocado este jueves.

- Un fuerte giro del USD desde un máximo de dos décadas resulta ser un factor clave que ejerce presión.

- Un repunte intradía de los precios del petróleo apuntala al loonie y contribuye a la fuerte caída intradía.

El par USD/CAD retrocede bruscamente desde su nivel más alto desde julio de 2020, tocado a principios de este jueves, y se mantiene a la defensiva durante las primeras horas de la sesión americana. El par se sitúa actualmente cerca del extremo inferior de su rango de negociación diario, justo por encima de 1.3400, aunque cualquier caída correctiva significativa todavía parece difícil de alcanzar.

El dólar estadounidense ha dado un giro espectacular desde el máximo de 20 años que alcanzó este jueves. Aparte de esto, un buen repunte en los precios del petróleo crudo apuntala al loonie vinculado a las materias primas y contribuye a la fuerte caída intradía del par USD/CAD de casi 130 pips. La noticia de que el gobierno japonés intervino en el mercado de divisas desencadena un enorme repunte del yen japonés y provoca una agresiva operación de desinversión en el dólar.

Sin embargo, la postura más agresiva adoptada por la Reserva Federal, junto con los crecientes temores de recesión, deberían actuar como un viento de cola para el dólar como refugio. Además, el temor a que una mayor recesión económica mundial afecte a la demanda de combustible podría frenar cualquier subida significativa del líquido negro. Esto, a su vez, respalda las perspectivas de aparición de algunas compras en torno al par USD/CAD, lo que justifica la precaución antes de confirmar un máximo a corto plazo.

Incluso desde el punto de vista técnico, el movimiento positivo de la noche posterior al FOMC confirmó una nueva ruptura alcista a través de una resistencia del canal de tendencia ascendente de varios meses. Por lo tanto, cualquier retroceso posterior podría verse como una oportunidad de compra y es más probable que siga siendo limitada, al menos por el momento.

Niveles técnicos

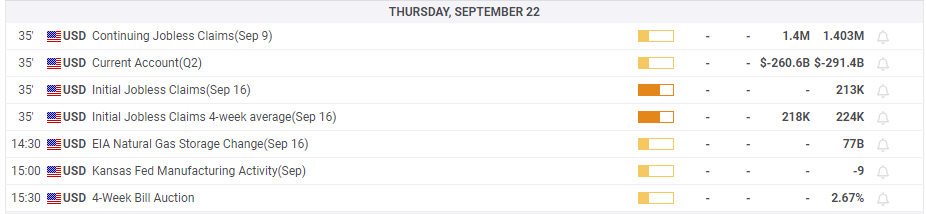

- Pedidos iniciales de subsidio de desempleo se ubican en 213.000 contra 218.000 esperados.

- El dólar se mantiene con una modesta caída, retrocediendo desde máximos en años.

El Departamento del Trabajo de Estados Unidos informó que los pedidos de subsidio de desempleo se incrementaron en 5.000 en la semana terminada el 17 de septiembre hasta 213.000. El dato implicó la primera suba tras cinco semanas con bajas. El consenso del mercado era por una lectura de 218.000.

En lo que respecto a los pedidos continuados de subsidio de desempleo, tuvieron una reducción de 22.000 a 1.379.000, en la semana terminada el 10 de septiembre, alcanzando el nivel más bajo en ocho semanas. El dato fue mejor que los 1,4 millones esperados.

El dólar se mantuvo sin cambios luego de los datos, con un tono negativo tras la intervención japonesa en el mercado de divisas que propició una corrección generalizada del billete verde. Más adelante el jueves se publicará el índice manufacturero de la Fed de Kansas y el viernes será el turno de los PMI preliminar de septiembre de Europa y EE.UU.

- El USD/TRY imprime un nuevo máximo histórico en torno a 18.40 el jueves.

- El CBRT redujo el tipo de interés de los repos de una semana en 100 puntos básicos.

- La confianza del consumidor turco mejoró en septiembre.

Una mayor debilidad de la lira turca motivó que el USD/TRY avanzara hasta nuevos máximos históricos cerca de 18.40 el jueves.

USD/TRY se fortalece después del CBRT

El USD/TRY cotiza en territorio positivo desde el lunes y ha acentuado el alza el jueves después de que el banco central turco (CBRT) volviera a sorprender a los mercados y redujera el tipo de interés de los repos de una semana en un punto, hasta el 12.00%.

En su comunicado, el CBRT ve probable una desaceleración en el tercer trimestre en respuesta a la pérdida de impulso de la demanda exterior y reitera que la elevada inflación se ve reforzada por las tensiones geopolíticas que provocan un aumento de los costes energéticos, una formación de precios que contrasta con los fundamentos económicos y el aumento de los precios de los alimentos y las materias primas.

El CBRT mantiene el objetivo de inflación a medio plazo en el 5%.

Aparte de la reunión del CBRT, la confianza de los consumidores de Turquía mejoró ligeramente hasta 72.40 en septiembre (desde 72.20).

Lo que hay que buscar en torno a la TRY

El USD/TRY se acelera tras otro inesperado recorte de los tipos de interés por parte del CBRT y coquetea con la zona de 18,40 el jueves.

Hasta ahora, se espera que la acción de los precios en torno a la lira turca siga girando en torno al comportamiento de los precios de la energía y las materias primas -que están directamente correlacionados con los acontecimientos de la guerra en Ucrania-, las tendencias generales de apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también provienen del patio interior, ya que la inflación no da señales de disminuir (a pesar de haber subido menos de lo previsto en julio y agosto), los tipos de interés reales siguen bien afianzados en territorio negativo y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente.

Además, la lira va a seguir sufriendo en el contexto de los planes de Ankara de priorizar el crecimiento (a través de mayores exportaciones e ingresos por turismo) y la mejora de la cuenta corriente.

Eventos clave en Turquía esta semana: Confianza del consumidor, decisión del CBRT sobre los tipos de interés (jueves).

Niveles técnicos

Hasta ahora, el par está ganando un 0.34% en 18.3807 y se enfrenta al siguiente obstáculo en 18.3995 (máximo histórico del 22 de septiembre) secundado por 19.00 (nivel redondo). A la baja, una ruptura por debajo de 17.9396 (SMA de 55 días) expondría a 17.8590 (mínimo semanal del 17 de agosto) y finalmente a 17.7586 (mínimo mensual).

- El DXY alcanza nuevos máximos históricos cerca de 112.00 antes de perder impulso.

- Más subas para el dólar siguen estando dentro de las posibilidades a corto plazo.

El Índice del Dólar de EE.UU. (DXY) corrige a la baja tras dos avances diarios consecutivos, incluyendo nuevos máximos en 20 años justo por debajo de 112.00 el jueves.

Las perspectivas de ganancias adicionales para el dólar deberían mantenerse mientras el índice cotice por encima de la línea de soporte de siete meses cerca de 106.80. Dicho esto, los episodios ocasionales de debilidad podrían considerarse oportunidades de compra con el objetivo inmediato en el máximo de 2022 en 111.81 (22 de septiembre).

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 101.95.

DXY gráfico de día

- El USD/CHF recibe ofertas agresivas el jueves y sube más de 200 pips desde el mínimo diario.

- Los 50 puntos básicos del BNS parecen haber decepcionado a los operadores y pesan sobre el franco suizo.

- El dólar recorta una parte de las pérdidas del retroceso intradía y sigue apoyando el movimiento al alza.

El par USD/CHF recibe ofertas agresivas después de que el Banco Nacional Suizo anunciara su decisión de política monetaria a primera hora de este jueves y continúa escalando al alza hasta la mitad de la sesión europea. El impulso eleva al par a un nuevo máximo de dos semanas, aunque se detiene ante la zona de oferta de 0.9860-0.9870 probada en agosto y a principios de este mes.

El BNS sube su tipo de interés oficial en 75 puntos básicos, tal y como se esperaba, aunque algunos participantes en el mercado habían previsto un aumento más agresivo de 100 puntos básicos antes de la decisión. Esto resulta ser un factor clave que pesa sobre el franco suizo y provoca una agresiva cobertura de posiciones cortas en torno al par USD/CHF.

El fuerte ascenso intradía lleva consigo algunas paradas de negociación a corto plazo situadas cerca de la SMA de 100 días. Una fuerza posterior y la aceptación por encima de 0.9700 impulsan algunas compras técnicas. Esto, junto con la aparición de algunas compras en el dólar estadounidense, proporciona un impulso adicional al par USD/CHF y sigue actuando como soporte.

La reacción inicial del mercado a la noticia de que el gobierno japonés ha intervenido en el mercado de divisas se está desvaneciendo rápidamente. Aparte de esto, la postura más agresiva adoptada por la Reserva Federal sigue actuando como viento de cola para el USD. Esto, a su vez, apoya las perspectivas de ganancias adicionales para el par USD/CHF.

Sin embargo, los toros preferirían esperar una fuerza sostenida más allá de la región de 0.9860-0.9870 antes de posicionarse para cualquier movimiento de apreciación adicional. A continuación, se publicarán los datos semanales de las solicitudes de subsidio de desempleo de los Estados Unidos, que podrían influir en la dinámica de los precios del dólar y dar cierto impulso al par USD/CHF.

Niveles técnicos a vigilar

- Los mercados de renta variable siguen en retroceso.

- Futuros de Wall Street caen 0.30% en promedio tras fuertes bajas del miércoles.

- Banco centrales: suben tasas todos menos Japón (sin cambios) y Turquía (bajas).

El clima en los mercados de renta variable sigue dominado por el pesimismo. En Europa y en Wall Street dominan las caídas. La suba de tasas de la Fed el miércoles fue seguida por varios bancos centrales el jueves. Japón intenta frenar la caída del yen e interviene en el mercado.

A menor ritmo, pero siguen las bajas en las bolsas

En Europa, las principales plazas están cayendo en promedio 0.75%. El S&P 500, tras la caída del 1.70% el miércoles, está retrocediendo 0.13% el jueves. Las acciones se siguen viendo afectadas por el ajuste monetario a lo largo del mundo y el débil panorama económico. A lo anterior hay que agregarle los nuevos riesgos por la guerra en Ucrania, agravados por las declaraciones de funcionarios rusos que siguen advirtiendo que usarán hasta armas nucleares para defender su territorio.

Tras las decisiones de varios bancos centrales, el calendario económico muestra por delante para el jueves el reporte semanal de pedidos de subsidio de desempleo en EE.UU. El viernes se conocerá el reporte preliminar de PMI de Europa y el de EE.UU. sobre actividad en el mes de septiembre.

Entre las empresas que presentarán resultados el jueves está Costco, Accenture, FedEx y Factset.

Los bonos soberanos siguen cuesta abajo. Los rendimientos de los bonos del Tesoro se mantienen en zona de máximos en años aunque retroceden modestamente, con el bono a 10 años sobre 3.50% y a 2 años por encima de 4.05%. La decisión de la Fed del miércoles de subir la tasas de interés en 75 puntos básicos no generó mayores sorpresas.

Todos suben menos Japón, que mete la mano en el mercado

Horas atrás, el gobierno de Japón intervino en el mercado de divisas comprando yenes y vendiendo dólares. Esto hizo caer al dólar a lo largo del mercado y propició un retroceso del USD/JPY desde niveles sobre 145.00 a caer debajo de 142.00. Antes del anuncio de la intervención, el Banco de Japón tuvo la reunión de política monetaria en la que decidió mantener su postura acomodaticia sin cambios.

El DXY pasó de máximos en décadas sobre 111.80 a caer por debajo de 111.00. Los movimientos generados desde Japón incluso tuvieron impacto en los metales que se recuperaron y borraron las pérdidas diarias. El oro pasó de probar los mínimos del año en 1655$ a subir hacia 1680$, y la plata regresó sobre 19.50$.

El Banco Nacional Suizo subió la tasa de interés como se esperaba en 75 puntos básicos. El dato no generó sorpresa. El franco suizo se vio afectado tras la decisión y se registran fuertes subas en el USD/CHF y en el EUR/CHF. También subieron las tasas de interés los bancos centrales de Noruega, Taiwán, Filipinas, e Indonesia.

El Banco de Inglaterra subió la tasa de interés en 50 puntos básicos, hasta 2.25%, el nivel más alto desde 2008. La autoridad monetaria estima que la economía se contraerá en el tercer trimestre. La libra retrocedió en forma modesta luego de conocerse la decisión, ya que existía la posibilidad de una sorpresa hawkish. El GBP/USD está en terreno positivo para el día, intentando alejarse de mínimos en décadas.

El banco central de Turquía recortó las tasas de interés en 100 puntos básicos, lo que llegó al USD/TRY a máximos históricos cerca de 18.40.

Niveles técnicos

- El GBP/USD recorta parte de sus ganancias intradía después de que el BoE haya anunciado una subida de tipos de 50 puntos básicos.

- El dólar se mantiene bajo presión por debajo de un máximo de dos décadas, lo que ofrece cierto soporte al par.

- Las expectativas a subidas de tasas agresivas de la Fed actúan como un viento de cola para el dólar y deberían limitar la subida del par.

El par GBP/USD se encuentra con ciertas ventas y recorta parte de sus fuertes ganancias intradía después de que el Banco de Inglaterra anunciara su decisión de política monetaria. El par regresa a la región de 1.1300, aunque se mantiene cómodamente por encima del nivel más bajo desde 1985 tocado a principios de este jueves.

Tal y como se esperaba, el banco central del Reino Unido ha subido los tipos de interés en 50 puntos básicos (la séptima subida desde diciembre) al final de la reunión de política monetaria de septiembre. Sin embargo, esto podría haber decepcionado a algunos inversores que anticipaban una subida de tasas más agresiva, lo que ha resultado ser un factor clave que ha actuado como viento en contra de la libra esterlina.

Por otro lado, el dólar estadounidense consolida su fuerte retroceso intradía desde un nuevo máximo de dos décadas, lo que sigue prestando cierto soporte al par GBP/USD. La fuerte caída del dólar del jueves se produce tras la noticia de que el gobierno japonés ha intervenido en el mercado de divisas, desencadenando una recuperación masiva del yen japonés.

Dicho esto, la postura más agresiva adoptada por la Reserva Federal debería seguir prestando cierto soporte al dólar. Por otra parte, las perspectivas poco optimistas sobre la economía del Reino Unido podrían contribuir a frenar cualquier subida significativa del par GBP/USD, lo que justifica cierta cautela antes de posicionarse para cualquier movimiento de recuperación significativo a corto plazo.

GBP/USD niveles técnicos

- El EUR/JPY cayó bruscamente a mínimos en dos semanas cerca de 139.00.

- No se descarta una nueva visita a los máximos de 2022 más allá de 145.00.

El EUR/JPY se suma al retroceso semanal y desciende a los mínimos de varias sesiones cerca de 139.00 tras la intervención del Banco de Japón y el Gobierno.

El cruce encontró un soporte inicial en las inmediaciones de 139.00, donde coinciden las media móviles simples de 55 y 100 días. Sin embargo, la caída no tuvo continuidad y provocó un rápido rebote hasta la zona de 140.00 y más allá.

No obstante, no hay que descartar una nueva recuperación, y el cruce sigue apuntando al máximo anual de 145.63 (12 de septiembre) en un horizonte relativamente a corto plazo.

Mientras tanto, de seguir por encima de la media móvil simple de 200 días en 135.51, las perspectivas del cruce deberían seguir siendo constructivas.

EUR/JPY gráfico de día

- El Banco de Inglaterra sube la tasa de interés a 2.25%.

- Todos los miembros del Comité votan por subir las tasas, aunque difieren en la magnitud.

- La libra se debilita tras la decisión y las minutas.

El Banco de Inglaterra (BoE) subió la tasa de interés de referencia en 50 puntos básicos a 2.25%, en una votación dividida dentro del Comité de Política Monetaria.

La votación tuvo cinco miembros votando por una suba de 50 puntos, tres miembros pidiendo una mayor de 75 puntos, y un miembro solicitando que sea de solo 25 puntos. Sobre el programa de compras, la votación fue unánime para empezar a realizar ventas activas de bonos de gobierno a partir del 3 de octubre.

Los miembros del BoE ven a la inflación por encima del 10% en los próximos meses, alcanzando un pico apenas por debajo del 11% en octubre. Sobre el crecimiento esperan una contracción del 0.1% en el tercer trimestre. De materializarse esto último, sería el segundo trimestre seguido con recesión. El BoE afirmó que introducirán las implicancias sobre la política monetaria de los planes del gobierno en las proyecciones de noviembre.

La libra perdió terreno en forma modesta luego de conocerse la decisión. El GBP/USD estaba operando en 1.1360, y cayó por debajo de 1.1300 mientras que el EUR/GBP estaba apenas debajo de 0.8700, se aproximó a 0.8750.

- El oro salta por la debilidad del dólar, sin poder quebrar nivel clave.

- XAU/USD se mantiene en el área de 1680$ y 1655$.

- El dólar se debilita tras intervención de Japón.

El oro recuperó terreno y subió desde 1655$ hasta 1678$, marcando un nuevo máximo diario. Tras no poder superar la barrera de 1680$ recortó las ganancias y opera en 1667$, continuando dentro de un rango familiar.

Lejos del brillo, dentro del rango

El miércoles, la Reserva Federal subió la tasa de interés de referencia en 75 puntos básicos. En un principio el oro apuntó al alza, pero tras alcanzar niveles sobre 1680$, revirtió la dirección. El retroceso se extendió hasta 1655$, apenas por encima del mínimo del presente año.

Tras conocerse la intervención en el mercado de divisas de autoridades japonesas para limitar la debilidad del yen. Esto hizo caer al dólar y empujó al XAU/USD a subir hasta 1678$. Dicho salto está siendo parcialmente devuelto y el metal opera en 1665$, continuando dentro del rango entre 1680$ y 1655$.

Las subas de tasas de interés y los mensajes duros de los bancos centrales, más la fortaleza del dólar siguen dejando al oro debilitado desde el punto de vista fundamental. Los rendimientos de los bonos del Tesoro se mantienen en zona de máximos en años.

En minutos se conocerá la decisión del Banco de Inglaterra y luego saldrá el reporte semanal de pedidos de subsidio de desempleo en EE.UU.

Niveles técnicos

- El dólar retrocedió en el mercado luego de que Japón anunciara intervención en el mercado.

- EUR/USD pasó de mínimos desde 2002 hasta 0.9907.

- Panorama general sigue a favor del dólar.

El EUR/USD se recuperó desde mínimos desde 2002 cerca de 0.9800 y llegó momentáneamente a operar por encima de 0.9900. El par dio un salto en coincidencia con la caída del USD/JPY tras la intervención del Banco de Japón.

Tras marcar un máximo diario en 0.9907, el EUR/USD retrocedió encontrando soporte sobre la zona de 0.9850 y está operando en torno a 0.9860/65, en positivo para el día.

El mercado sigue analizando lo que dejó la reunión de la Reserva Federal. El jueves el Banco Nacional Suizo también subió la tasa de interés de referencia en 75 puntos básicos. En breve será el turno del Banco de Inglaterra.

La intervención japonesa en el mercado de divisas generó una caída del dólar. Es la primera de este tipo en 24 años. El DXY cae 0.27%, tras caer desde el máximos en década en 111.80 hasta 110.45. Los rendimientos de los bonos del Tesoro se mantienen en zona de máximos en años.

La tendencia del EUR/USD sigue claramente bajista aunque el rebote le da algo de aire al euro. De cara a las próximas horas el primer soporte asoma a la media móvil de 20 horas que está en 0.9842. De caer por debajo quedaría expuesta la zona de los mínimos desde fines de 2002 en torno a 0.9800/05. Al alza, la barrera inmediata asoma en 0.9910 seguido de 0.9950.

Niveles técnicos

- El EUR/JPY ha caído a un nuevo mínimo de varias semanas en 139.25 el jueves.

- El gobierno japonés finalmente ha intervenido en el mercado de divisas.

- El par cotiza en territorio negativo a pesar del último rebote.

El par EUR/JPY ha perdido casi 300 pips durante la sesión europea y tocado su nivel más bajo en dos semanas en 139.25 antes de protagonizar un rebote. En el momento de escribir, el par cotiza en 140.64, todavía perdiendo un 1.11% en el día.

Durante la sesión asiática, el Banco de Japón (BoJ) anunció que dejaba la tasa de política monetaria sin cambios en el -0.1%, como se esperaba, y mantenía el objetivo de rendimiento de los bonos del Estado japonés a 10 años en el 0%. La inacción del BoJ hizo que el yen japonés se viera sometido a la presión de las ventas y el EUR/JPY alcanzó un máximo diario de 143.70.

En un dramático giro de los acontecimientos, el principal diplomático japonés en materia de divisas, Masato Kanda, confirmó que habían intervenido en el mercado de divisas y el yen registró impresionantes ganancias frente a sus principales rivales. Como reacción inicial, el USD/JPY perdió 500 pips, el CHF/JPY cayó más del 3% y el GBP/JPY pasó de 164.50 a un mínimo de siete semanas de 159.65.

Se espera que el ministro de Finanzas japonés, Shunichi Suzuki, y Kanda informen a los periodistas sobre la decisión de intervenir en el mercado de divisas.

Más tarde, la Comisión Europea publicará los datos preliminares de la confianza del consumidor de septiembre.

EUR/JPY niveles técnicos

- El GBP/USD se recupera desde su nivel más bajo desde 1985.

- Un modesto retroceso del dólar desde un nuevo máximo de dos décadas ofrece soporte al par.

- La atención del mercado sigue centrada en la crucial decisión de política monetaria del Banco de Inglaterra.

El par GBP/USD ha atraído algunas compras cerca de la región de 1.1200 y rebota desde su nivel más bajo desde 1985 tocado al inicio de la sesión europea de este jueves. El par se encuentra actualmente alrededor del nivel de 1.1300, retrocediendo desde el máximo diario cerca de 1.1350. Parece difícil que se produzca una recuperación significativa, ya que la atención sigue centrada en la decisión de política monetaria del Banco de Inglaterra.

De cara al evento clave del banco central, un comercio de reposicionamiento resulta ser un factor clave que ofrece soporte al par GBP/USD. Aparte de esto, la subida intradía podría atribuirse también a la fuerza de los cruces, que se debe a una recuperación del cruce GBP/JPY inspirada por el Banco de Japón. Además, un modesto retroceso del dólar desde un nuevo máximo de 20 años sigue apoyando el modesto movimiento de recuperación.

Por su parte, la bajada del dólar carece de un catalizador fundamental evidente y es probable que siga siendo limitada en medio de una postura más dura adoptada por la Reserva Federal. De hecho, la Fed subió los tipos de interés otros 75 puntos básicos el miércoles y señaló subidas de tipos más agresivas en sus próximas reuniones. Esto, junto con el estado de aversión al riesgo, debería actuar como un viento de cola para el dólar de refugio y limitar al par GBP/USD.

Los operadores también podrían preferir mantenerse al margen y esperar a la actualización de la política monetaria del BoE antes de abrir posiciones agresivas. Se espera que el banco central del Reino Unido redoble sus esfuerzos para frenar la inflación y que el jueves suba los tipos en 75 puntos básicos. Los inversores también estarán atentos a la declaración de política monetaria que acompaña al comunicado en busca de pistas sobre futuras subidas de tasas en medio de los crecientes riesgos de recesión, lo que influirá en la libra esterlina.

GBP/USD niveles técnicos

En un comunicado de prensa tras la intervención del gobierno japonés en el mercado de divisas, el ministro de Finanzas japonés, Shunichi Suzuki, dijo que estaban 'preocupados por los movimientos excesivos de las divisas' y señaló que 'no se podían pasar por alto', según informa Reuters.

Suzuki se abstuvo de comentar el tamaño de la intervención y no comentó si se trataba de un acto aislado.

Comentarios destacados

"Tomaremos las medidas necesarias contra los movimientos excesivos", reiteró Suzuki. "Siempre estamos en estrecho contacto con las autoridades de divisas de otros países".

"La intervención en el mercado de divisas está teniendo los efectos previstos hasta ahora".

"Se decidió intervenir examinando la tendencia general".

"Debe respetarse la independencia del Banco de Japón".

"Compartimos la opinión del BoJ de que la reciente volatilidad y los movimientos unilaterales de las divisas no son deseables".

"La intervención no puede estar ligada a un nivel de divisas específico, observaremos la tendencia general".

Reacción del mercado

El USD/JPY se recuperó modestamente después de estos comentarios y fue visto por última vez cotizando sobre 142.80, cayendo un 0.85% en el día.

En el Boletín Económico publicado el jueves, el Banco Central Europeo (BCE) ofrece un análisis detallado de la situación económica actual y futura.

Comentarios adicionales

Sobre la base de su evaluación actual, el Consejo de Gobierno ha decidido elevar los tres tipos de interés oficiales del BCE en 75 puntos básicos.

El Consejo de Gobierno adoptó esta decisión, y espera seguir subiendo los tipos de interés, porque la inflación sigue siendo demasiado elevada y es probable que se mantenga por encima de su objetivo durante un período prolongado.

Los miembros del BCE esperan ahora que la economía crezca un 3.1% en 2022, un 0.9% en 2023 y un 1.9% en 2024.

Las proyecciones macroeconómicas de los expertos del BCE para la zona euro prevén que la inflación general siga siendo elevada a corto plazo, antes de caer a medias del 5.5% en 2023 y del 2.3% en 2024.

Las proyecciones fiscales de referencia siguen estando rodeadas de altos niveles de incertidumbre, principalmente relacionados con la guerra de Ucrania y la evolución de los mercados de la energía.

La creciente preocupación por las perspectivas económicas y el endurecimiento de la política monetaria siguieron pesando sobre los diferenciales de los bonos corporativos de la zona euro, que se ampliaron en general durante el periodo de revisión.

El USD/JPY ha sufrido una intensa presión vendedora y ha cedido más de 500 pips tras conocerse que el gobierno japonés ha intervenido en el mercado de divisas para frenar la rápida caída del yen.

El principal diplomático japonés en materia de divisas, Masato Kanda, confirmó en los últimos minutos que han intervenido en el mercado de divisas. Añadió que el gobierno "tomó una acción decisiva en el mercado de divisas".

Anteriormente, Kanda advirtió que "responderán adecuadamente a los movimientos de las divisas sin descartar ninguna opción".

Como respuesta al gran movimiento de Japón, el USD/JPY está en caída libre y ha roto varios soportes críticos, ya que los alcistas del yen están siendo rescatados finalmente. El par alcanzó el nivel más alto en 24 años, en 145.90, antes de que las autoridades japonesas consideraran necesario intervenir para salvar la moneda local. El gobierno intervino para comprar el yen por primera vez desde 1998.

Antes del anuncio, el par principal cotizaba cerca de 145.80, sumando más de un 1% en el día, tras beneficiarse del statu quo del Banco de Japón (BoJ). El BoJ mantuvo su política sin cambios, manteniendo su sesgo moderado. Las perspectivas agesivas de la Fed y la negativa del BoJ a actuar llevaron al par de divisas a niveles no vistos en más de dos décadas.

En el momento de escibir, el USD/JPY cotiza en 140.98, cediendo un -3.07% en el día.

USD/JPY niveles técnicos

- El USD/CHF se dispara al alza y salta a un máximo de dos semanas tras la decisión política del SNB.

- Una subida de 75 puntos básicos ya estaba descontada y pesa sobre el CHF ante la ausencia de cualquier sorpresa agresiva.

- Las expectativas por una subida de tasas más agresiva por parte de la Reserva Federal siguen impulsando al dólar y siguen apoyando el movimiento al alza del par.

El par USD/CHF revierte una caída intradía hasta la zona de 0.9620 y alcanza un máximo de dos semanas cerca de 0.9800 tras el anuncio de la decisión de política monetaria del Banco Nacional Suizo (SNB). El par rompe la barrera de la SMA de 100 días y actualmente cotiza en torno a la zona de 0.9775.

Tal y como se esperaba, el SNB aumentó el tipo de interés de referencia de los depósitos a la vista en 75 puntos básicos, hasta el 0.50% desde el -0.25% anterior. Esta subida se produce después de un aumento sorpresa de 50 puntos básicos en la reunión de junio, que fue la primera subida desde septiembre de 2007. Sin embargo, el franco suizo se debilita de forma generalizada ante la ausencia de una sorpresa agresiva. Aparte de esto, la incesante compra de dólares estadounidenses proporciona un fuerte impulso al par USD/CHF.

De hecho, el índice del dólar, que mide el comportamiento del billete verde frente a una cesta de divisas, alcanzó un nuevo máximo de 20 años en medio de una postura más agresiva de la Reserva Federal. Cabe destacar que la Fed subió los tipos de interés en otros 75 puntos básicos el miércoles y señaló subidas de tipos más agresivas en sus próximas reuniones. Aparte de esto, la compra técnica por encima de la barrera de SMA 100 sigue apoyando el movimiento.

Por lo tanto, queda por ver si el último movimiento alcista está respaldado por verdaderas compras o resulta ser una caza de stops. Los inversores esperan ahora la conferencia de prensa posterior a la reunión, en la que los comentarios de Thomas Jordan, presidente de la Junta de Gobierno del BNS, deberían dar un nuevo impulso al par USD/CHF. Más tarde, durante la primera sesión norteamericana, los operadores tomarán como referencia los datos semanales de las solicitudes iniciales de subsidio de desempleo en Estados Unidos.

USD/CHF niveles técnicos

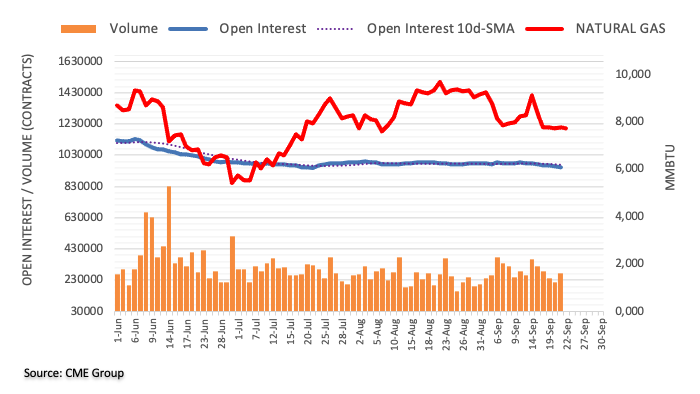

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto registró el miércoles la segunda caída diaria consecutiva, esta vez de unos 6.200 contratos. Por otro lado, el volumen subió en alrededor de 54.300 contratos después de cuatro retrocesos diarios consecutivos.

El gas natural sigue soportado cerca de los 7.50$

Los precios del gas natural volvieron a tener una sesión inconclusa el miércoles, en medio de un interés abierto decreciente y un volumen creciente, lo que expone la continuación del tema lateral en curso a muy corto plazo. Mientras tanto, todavía hay un soporte decente alrededor de la región de los 7.50$ por MMBtu.

El Banco Nacional Suizo (SNB) ha subido sus tipos de interés 75 puntos básicos en su reunión de política monetaria de septiembre. Las tasas se sitúan ahora en el 0.5%, tal como se esperaba. Esta es la segunda subida consecutiva del banco central.

Comunicado del Banco Nacional Suizo

El Banco Nacional de Suiza sigue endureciendo su política monetaria y eleva el tipo de interés oficial en 0.75 puntos porcentuales, hasta el 0.5%. De este modo, contrarresta el nuevo aumento de las presiones inflacionistas y la extensión de la inflación a los bienes y servicios que hasta ahora se han visto menos afectados. No se puede descartar que sean necesarias nuevas subidas del tipo de interés oficial para garantizar la estabilidad de los precios a medio plazo. Para proporcionar unas condiciones monetarias adecuadas, el SNB también está dispuesto a intervenir en el mercado de divisas cuando sea necesario.

La modificación del tipo de interés oficial del SNB se aplicará a partir de mañana, 23 de septiembre de 2022. Además, el banco central está ajustando la aplicación de su política monetaria al entorno positivo de los tipos de interés. Esto garantiza que los tipos de interés garantizados a corto plazo del mercado monetario del franco suizo se mantengan cerca del tipo de interés oficial del SNB. Los depósitos a la vista de los bancos en el SNB se remuneran al tipo de interés oficial del SNB hasta un determinado umbral. Los depósitos a la vista por encima de este umbral se remuneran a un tipo de interés del 0%. El SNB también utilizará medidas de absorción de liquidez.

La inflación subió al 3.5% en agosto y es probable que se mantenga en un nivel elevado por el momento. El último aumento de la inflación se debe principalmente a la subida de los precios de los bienes, especialmente de la energía y los alimentos. La nueva previsión de inflación condicional del banco se basa en el supuesto de que el tipo de interés oficial del SNB es del 0.5% durante todo el periodo de previsión. Hasta mediados de 2024, la previsión

es superior a la de junio. Después, es inferior debido a la política monetaria ahora más restrictiva. Al final del horizonte de previsión, la inflación se sitúa en el 2%. La nueva previsión sitúa la inflación media anual en el 3% para 2022, el 2.4% para 2023 y el 1.7% para 2024. Sin la subida de los tipos de interés del SNB de hoy, la previsión de inflación sería significativamente mayor.

El crecimiento económico mundial se ha ralentizado considerablemente en los últimos meses. Al mismo tiempo, la inflación en muchos países está muy por encima de los objetivos de los bancos centrales. En respuesta, numerosos bancos centrales han endurecido aún más su política monetaria.

En Suiza, el crecimiento del PIB en el segundo trimestre fue inferior al previsto, con un 1.1%. Esto se debió principalmente a un menor rendimiento de la industria manufacturera. Las perspectivas a corto plazo se han deteriorado. Por el contrario, la situación del mercado laboral ha seguido siendo positiva.

La evolución de la economía dependerá probablemente de la desaceleración económica en el extranjero y de la disponibilidad de energía en Suiza. Hasta la fecha, los precios del gas natural y la electricidad, en particular, han subido mucho.

Para este año, el SNB prevé un crecimiento del PIB de alrededor del 2%. Esta cifra es aproximadamente medio punto porcentual inferior a la de la última evaluación de la política monetaria. El nivel de incertidumbre asociado a las previsiones sigue siendo elevado. Los mayores riesgos son una desaceleración económica mundial, un empeoramiento de la escasez de gas en Europa y una escasez de electricidad en Suiza. Además,no se puede descartar un resurgimiento de la pandemia de coronavirus.

Tanto los préstamos hipotecarios como los precios de las casas unifamiliares y los apartamentos de propiedad privada han seguido aumentando en los últimos trimestres, mientras que los últimos datos muestran signos de desaceleración en el segmento de las propiedades de inversión residencial. El SNB seguirá vigilando de cerca la evolución de los mercados hipotecario e inmobiliario.

El Banco de Inglaterra (BoE) va a subir las tasas en 50 puntos básicos, lo que llevará la tasa bancaria al 2.25%. Sin embargo, los economistas de ING esperan que el par GBP/USD prolongue su caída hacia 1.10.

El BoE subirá 50 puntos básicos, la libra esterlina está en peligro

"El BoE, de tendencia agresiva, ha proporcionado poco soporte a la libra esterlina este verano. En cambio, la preocupación fiscal está creciendo en el Reino Unido y el "evento fiscal" de mañana podría ser el detonante de otra ronda de ventas de Gilt y de libras esterlinas."

"El GBP/USD seguirá cayendo hacia 1.10. Y un entorno de averión al riesgo podría hacer que el EUR/GBP volviera a la zona de 0.88".

La continuación de la tendencia alcista en el USD/JPY parece probable, con el próximo obstáculo de relevancia ahora en 146.00, según comentan los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Ayer indicamos que el USD/JPY "podría subir por encima de 144.00 pero es poco probable que pueda mantenerse por encima de este nivel". Posteriormente, el USD/JPY alcanzó un máximo de 144.70, cayó a 143.39 y volvió a subir para cerrar en 144.04 (+0.22%). A pesar de la inestabilidad de los precios, las perspectivas generales apuntan a una subida del USD/JPY. Dicho esto, es poco probable que la resistencia principal de 145.00 se vea amenazada (144.70 sigue siendo un nivel de resistencia bastante fuerte). El soporte está en 144.00 seguido de 143.65".