- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El subgobernador del Banco de Canadá, Paul Beaudry, en un discurso ante estudiantes universitarios en Waterloo, Ontario, dijo que "seguiremos tomando las medidas que sean necesarias para restaurar la estabilidad de los precios para los hogares y las empresas y para mantener la confianza de los canadienses en que podemos cumplir con nuestro mandato de devolver la inflación al 2%".

Incluso después de que la inflación se ralentizara de nuevo en agosto, el Banco de Canadá dijo el martes que seguía siendo "demasiado alta". Esta afirmación se produce después de que los datos mostraran que las presiones sobre los precios se están relajando respecto a los niveles máximos.

"En agosto, la inflación se situó en el 7%. Aunque vamos en la dirección correcta, sigue siendo demasiado alta", dijo Beaudry en las observaciones preparadas antes del discurso.

Mientras tanto, el dólar canadiense alcanzó su nivel más bajo en dos años frente al USD el martes, después de que la tasa de inflación anual de Canadá se ralentizara hasta el 7.0% en agosto, por debajo de las previsiones de los analistas del 7.3% y por debajo del 7.6% de julio.

El USD/CAD tocó su máximo desde octubre de 2020 en 1.3375 y subió un 0.8% en el día. Desde el inicio de 2022, el CAD ha perdido un 5.5%.

- Los osos del oro se mueven a medida que la reunión de dos días de la Fed se pone en marcha.

- Los alcistas podrían ver una oportunidad desde más abajo mientras tanto.

El precio del oro bajó el martes, ya que el dólar y los rendimientos subieron a la espera del resultado de la reunión de dos días del Comité Federal de Mercado Abierto que comenzó hoy. En el momento de escribir estas líneas, el oro cotiza a 1.664,30$, con un descenso del 0.68%, perdiendo terreno desde los máximos de 1.679,51$ hasta el mínimo del día de 1.660,10$.

El coste de oportunidad de mantener metales preciosos de rendimiento cero se ha eliminado por el sentimiento que rodea a la serie de reuniones de los bancos centrales de esta semana, siendo la Fed el evento central. Al mismo tiempo, el billete verde se mantiene cerca de los máximos de dos décadas, lo que hace que los lingotes a precio del USD sean más caros para los compradores extranjeros.

El dólar estadounidense ha estado especialmente animado el martes, cotizando cerca de los máximos de dos décadas, ya que los inversores se mantuvieron firmes ante la expectativa de otra agresiva subida de tipos por parte de la Reserva Federal. Los operadores de futuros sobre los tipos de interés están valorando en un 81% la posibilidad de una subida de 75 puntos básicos y en un 19% la probabilidad de un endurecimiento de 100 puntos básicos.

Esto está apoyando a los rendimientos estadounidenses y al índice DXY, que ahora no está lejos de 110.79, un nivel alcanzado a principios de este mes por primera vez desde junio de 2002. El sentimiento de aversión al riesgo también ha contribuido a la subida del dólar ante la agresiva senda de endurecimiento en la que se encuentran los bancos mundiales para intentar contener una inflación incómodamente alta.

Perspectivas de la Fed

Esperamos que el Comité Federal de Mercado Abierto (FOMC) lleve a cabo su tercera subida consecutiva de los tipos de interés en 75 puntos básicos, situando la política monetaria claramente por encima de su estimación del nivel neutral a largo plazo", señalaron los analistas de TD Securities.

También esperamos que el Comité proporcione señales más agresivas a través de la actualización de sus proyecciones económicas y que el presidente Powell se base en su mensaje de Jackson Hole".

En cuanto a los rendimientos del Tesoro, los analistas dijeron que deberían responder al "tamaño de la subida, los puntos de 2023/2024 y el tono de Powell sobre un mayor ajuste". Teniendo en cuenta el posicionamiento de los mercados, es posible una reacción de "vender el rumor, comprar el hecho".

En cuanto al dólar, sostienen que una "compra del rumor, venta del hecho" es una jugada tentadora para el dólar, pero los analistas dicen que desconfían de que el mensaje de esta reunión sea más agresivo de lo habitual.

Análisis técnico del oro

En cuanto a las perspectivas técnicas, el precio se está acercando a una zona de soporte clave que podría verse presionada por la reunión y el resultado.

El gráfico semanal muestra las perspectivas de un movimiento a la baja antes de la siguiente fase alcista que precede a una extensión a la baja. En el gráfico diario, la formación en M es un patrón de reversión y la corrección ya está en marcha:

- Los osos del GBP/USD toman el control antes de las reuniones de los bancos centrales de esta semana.

- Los toros y los osos luchan en el soporte horario clave.

El GBP/USD ha estado en manos de los osos al comienzo de esta semana en la antesala de los eventos centrales que son el Banco de Inglaterra y la Reserva Federal. Actualmente, el precio está intentando corregir desde los mínimos de 1.1357 en 1.1370, pero está muy lejos de los máximos del día en 1.1460. A continuación se ilustra la estructura del mercado desde una perspectiva tanto a corto como a largo plazo.

Gráfico H1 del GBP/USD

Desde una perspectiva horaria, el precio se ha topado con una zona de soporte conocida y se espera que corrija al alza a partir de aquí, con el desequilibrio de precios entre 1.1380 y cerca de 1.40 como figura a tener en cuenta.

Gráfico diario del GBP/USD

En general, según el gráfico diario de arriba y el semanal de abajo, el precio está en una fuerte tendencia bajista que deja el foco en la baja, especialmente cuando los osos toman el mínimo de 2020 de 1.1410.

Gráfico semanal y mensual del GBP/USD

Los 1.1240 y 1.0520 son un foco de atención en las perspectivas a largo plazo. Sin embargo, una nueva visita a 1.19 y 1.20 en una reversión de la media del reciente impulso bajista mensual para cumplir con los mínimos anteriores podría estar en orden:

Lo que hay que tener en cuenta el miércoles 21 de septiembre:

El dólar estadounidense avanzó el martes, al tiempo que el estado de ánimo del mercado se agravaba. El aumento de los rendimientos de los bonos del Tesoro respaldó al dólar a lo largo del día, ya que el rendimiento del Tesoro a 2 años se disparó hasta su máximo de quince años antes del anuncio de la Reserva Federal de EE.UU..

El rendimiento de los bonos del Tesoro a 10 años se sitúa ahora en el 3.56% tras alcanzar el 3.604%, mientras que el rendimiento a 2 años alcanzó un máximo del 3.992%, y ahora ronda el 3.96%.

La cautela, sin embargo, limitó las ganancias del dólar. Los Mercados están preocupados por la posibilidad de que la Reserva Federal de EE.UU. suba los tipos de interés en más de 75 puntos básicos, dada la persistente alta inflación. El banco central presentará nuevas proyecciones económicas, centradas en las expectativas de crecimiento e inflación.

La Reserva Federal de Estados Unidos será el primer banco central, pero no el único, que anunciará su decisión de política monetaria en las próximas 48 horas. El Banco de Japón, el Banco Nacional de Suiza y el Banco de Inglaterra son los más relevantes a la hora de tomar decisiones tras la Fed.

El par EUR/USD no pudo mantener la paridad y se estableció en torno a 0.9970. El par GBP/USD cotiza en torno a 1.1380. Las divisas vinculadas a las materias primas fueron de las que peor se comportaron, bajando frente al dólar. El USD/CAD cotiza a 1.3360, mientras que el AUD/USD baja a 0.6690. El par USD/JPY se mantiene en torno a 143.60.

El oro cedióalgo de terreno, situándose en 1.664$ la onza troy. Los precios del petróleo crudo también bajaron, con el WTI ahora en 84$ por barril.

Las acciones asiáticas lograron registrar ganancias, pero los índices europeos cerraron en rojo. Wall Street recortó sus ganancias semanales y también cerró en rojo.

- El USD/CAD está subiendo, reforzado por los altos rendimientos de los bonos estadounidenses que apuntalan al dólar.

- El IPC de Canadá subió por debajo de las previsiones, pero sigue por encima del umbral del 7%.

- Los datos sobre la vivienda en EE.UU. fueron mixtos, aunque la subida de las tasas hipotecarias probablemente siga deteriorando el mercado inmobiliario.

El USD/CAD sube a nuevos máximos históricos, por encima de la marca de 1.330, invalidando una pauta gráfica de triple techo anterior, gracias a un dólar estadounidense boyante, junto con la caída de los precios del petróleo crudo, son un viento de cola para el USD/CAD.

El USD/CAD está subiendo con fuerza después de haber tocado un mínimo diario en torno a 1.3226, impulsado también por el avance de los rendimientos de los bonos del Tesoro de EE.UU., encabezados por el rendimiento a 10 años que se sitúa en el 3.563%, ante las expectativas de que la Reserva Federal suba los tipos al menos 75 puntos básicos. En el momento de redactar este informe, el USD/CAD cotiza en 1.3365, subiendo un 0.83% en el día.

USD/CAD supera los 1.3300 gracias a la fortaleza del dólar estadounidense

A primera hora de la sesión norteamericana, Statistics Canada informó de que la inflación en el país sigue siendo más alta, pero suavizó un tono, registrando cifras por debajo de las estimaciones. El Índice de Precios al Consumo (IPC) de agosto subió un 7% interanual, menos que las estimaciones del 7.3% y por debajo del 7.6% del dato de julio. En las cifras intermensuales, la inflación cayó un 0.3%, más que una contracción del 0.1%. Según el informe, la bajada de los precios de la gasolina y la ralentización del aumento de la vivienda son las principales razones de la bajada de la inflación.

El llamado IPC básico, que excluye los artículos volátiles, se redujo ligeramente del 5.4% interanual en julio al 5.2% en agosto. Fuentes citadas por Reuters dijeron que "las cifras de hoy refuerzan nuestra opinión de que al Banco de Canadá podría quedarle sólo una subida de tipos de 50 puntos básicos, mientras que la Fed podría seguir subiendo los tipos durante más tiempo y a niveles más altos".

Por otra parte, en la agenda económica de EE.UU. se publicaron las cifras de viviendas iniciadas y permisos de construcción de agosto. La primera subió inesperadamente por encima de las previsiones, mientras que la segunda dio señales de subida de las tasas hipotecarias, desacelerándose a su ritmo más lento en dos años.

Por su parte, el Índice del dólar, que mide el valor del billete verde frente a otros seis pares, sube un 0.57%, hasta 110.215, mientras que el rendimiento de los bonos del Tesoro estadounidenses a 10 años sube ocho puntos básicos, hasta el 3.571%, lo que supone un impulso para el USD/CAD.

Qué hay que vigilar

Una agenda canadiense ausente dejaría a los operadores del USD/CAD pendientes de la dinámica del dólar. En el calendario económico de EE.UU., las Ventas de Viendas Existentes de EE.UU., la decisión de la Fed y la conferencia de prensa de Jerome Powell arrojarían algo de luz respecto al camino del banco central de EE.UU..

Niveles técnicos clave del USD/CAD

- El AUD/USD cae por debajo de la cifra de 0.6680, por cortesía de un impulso de aversión al riesgo y una amplia fortaleza del dólar estadounidense.

- Los datos de la vivienda en EE.UU. fueron mixtos, ya que las viviendas iniciadas superaron las estimaciones, mientras que los permisos de construcción cayeron.

- En la reunión de septiembre del Banco de la Reserva de Australia (RBA), los miembros discutieron el aumento de 50 o 25 puntos básicos, una señal moderadas del banco central.

El dólar australiano está borrando las ganancias del lunes durante la sesión norteamericana debido a un impulso de aversión al riesgo, un dólar estadounidense fuerte antes de la subida de tipos de la Fed de 75 puntos básicos, y también por las actas moderadas publicadas por el Banco de la Reserva de Australia (RBA) de su reunión de septiembre.

El AUD/USD retrocede desde los máximos semanales alcanzados en torno a 0.6747, pero se hunde por debajo de la cifra psicológica de 0.6700 por las razones mencionadas anteriormente. En el momento de redactar este artículo, el AUD/USD cotiza a 0.6683, por debajo de su precio de apertura.

El AUD/USD cae tras la discusión del RBA sobre una subida de 25 o 50

A primera hora de la sesión norteamericana, los datos del Departamento de Comercio de EE.UU. mostraron que las viviendas iniciadas en agosto aumentaron inesperadamente, por encima de las estimaciones. Por el contrario, los permisos de construcción en EE.UU. se ralentizaron hasta su ritmo más lento en dos años, dando señales de un aumento de los tipos hipotecarios, influenciado por el actual ciclo de endurecimiento de la Reserva Federal de EE.UU.

Mientras tanto, el índice del dólar estadounidense, un indicador del valor del dólar frente a una cesta de divisas, sube un 0.42%, hasta 110.052, mientras que el rendimiento de los bonos estadounidense a 10 años sube ocho puntos básicos, hasta 3.573%, lo que supone un viento en contra para el EUR/USD.

Durante la sesión asiática, las actas de septiembre del RBA destacaron que la política monetaria no está en una "senda preestablecida y que se equilibrará para intentar mantener la economía en una línea uniforme". Según las actas, la mayoría de los miembros del RBA ven que los argumentos a favor de un ritmo más lento de las subidas son cada vez "más fuertes a medida que aumenta el nivel de la tasa de efectivo."

Los analistas de Westpac esperan que el RBA suba 50 puntos básicos en octubre, seguidos de 25 puntos básicos en noviembre, diciembre y febrero, elevando los tipos al 3.6%.

Qué hay que tener en cuenta

La agenda económica australiana incluirá un discurso de Bullock, miembro del RBA. En el calendario económico de EE.UU., las ventas de viviendas existentes en EE.UU., la decisión de la Fed y la conferencia de prensa de Jerome Powell arrojarían algo de luz sobre la trayectoria del banco central estadounidense.

Niveles técnicos clave del AUD/USD

- El USD/MXN continúa moviéndose lateralmente alrededor de la SMA de 20 días.

- Los riesgos bajistas prevalecen mientras esté por debajo de 20.10.

- Romper por encima de 20.25 abriría las puertas a más ganancias.

El USD/MXN está subiendo el martes rebotando desde la zona de 19.90, actualmente rondando los 20.00 mientras los mercados financieros parecen estar en modo de espera hasta la decisión del FOMC. La decisión de la Fed y la conferencia de prensa de Powell podrían desencadenar la volatilidad, afectando al par.

Los riesgos en el USD/MXN se inclinan a la baja en el corto plazo, mientras se mantiene por debajo de 20.10. El soporte inmediato es la zona de 19.90. Una ruptura a la baja expondría el soporte crítico visto en 19.80. Un cierre diario por debajo tendría como objetivo inicial los 19.72. Unas pérdidas mayores por debajo de 19.70 apuntarían a un descenso hacia 19.50.

Al alza, el par se enfrenta a una resistencia inmediata en 20.10 a muy corto plazo. Una ruptura por encima podría conducir a una prueba de la zona clave que se ve entre 20.20 y 20.25 que contiene un nivel horizontal, una línea de tendencia a la baja y la media móvil simple de 200 días.

Una ruptura firme por encima de 20.25 debería favorecer una aceleración hacia 20.45 y cambiaría los riesgos al alza para las próximas semanas.

Gráfico diario del USD/MXN

-637992877482610948.png)

Niveles técnicos

Según el modelo GDPNow del Banco de la Reserva Federal de Atlanta, se espera que la economía estadounidense crezca a una tasa anualizada del 0.3% en el tercer trimestre, por debajo del 0,5% de la estimación anterior.

"Tras el informe de esta mañana sobre la construcción de viviendas de la Oficina del Censo de EE.UU., la previsión de crecimiento de la inversión residencial para el tercer trimestre se redujo del -20.8% al -24.5%", explicó la Fed de Atlanta en su publicación.

Reacción del mercado

El índice del dólar no mostró una reacción inmediata a este informe y la última vez que se le vio subir un 0.35% en el día fue en torno a 110.00.

- El EUR/USD se mantiene a la defensiva antes de la reunión de septiembre de la Reserva Federal.

- Se espera que la Fed suba los tipos en 75 puntos básicos, lo que supondría tres grandes subidas de tipos en reuniones consecutivas.

- El IPP de Alemania siguió subiendo con fuerza, aumentando las probabilidades de otra subida de tipos por parte del BCE.

El EUR/USD desciende por debajo de la paridad en una sesión agitada por cortesía de una serie de decisiones de política monetaria de los bancos centrales, en particular de la Reserva Federal de EE.UU., que se espera que suba los tipos en 75 puntos básicos el miércoles. Por lo tanto, las acciones estadounidenses cayeron, mientras que los rendimientos de los bonos estadounidenses aumentaron considerablemente.

El EUR/USD sigue bajo presión después de haber alcanzado anteriormente un máximo semanal en torno a 1.0050, impulsado por un IPP alemán superior al esperado. Sin embargo, al comenzar la sesión norteamericana, el tipo de cambio cayó por debajo de la paridad y de su precio de apertura. En el momento de redactar este artículo, el EUR/USD cotiza a 0.9983.

EUR/USD cae por la fortaleza del dólar estadounidense

Anteriormente, los datos sobre la vivienda en EE.UU. revelados por el Departamento de Comercio informaron de que las viviendas iniciadas habían aumentado sorprendentemente, aunque los permisos de construcción se desaceleraron a su ritmo más bajo en dos años, mostrando cómo el aumento de las hipotecas está pesando en la demanda. La subida de los costes de los préstamos desde que la Reserva Federal comenzó a subir los tipos ha hecho que los tipos hipotecarios superen el umbral del 6%.

Mientras tanto, el índice del dólar, que mide el valor del dólar frente a una cesta de divisas, sube un 0.42% y se sitúa en 110.052, mientras que el rendimiento de los bonos del bono estadounidense a 10 años subieron ocho puntos básicos, hasta el 3,573%, lo que supone un viento en contra para el EUR/USD.

Por otra parte, los datos revelados en la zona euro, principalmente en Alemania, mostraron que los precios pagados por los productores subieron en agosto un 7.9% intermensual, frente al 2.4% estimado, y un dos y medio por ciento más que la lectura de julio. En términos anuales, la lectura subió un 45.8%, por encima de las estimaciones del 37%. Fuentes citadas por Reuters dijeron que "el aumento de los costes se observa no sólo en el petróleo y el gas, sino también en la electricidad".

En cuanto a los temas energéticos, los reguladores alemanes informaron de que los niveles de inventario de gas se encuentran en el 89.67% a partir del lunes, cuando se avecina la temporada de invierno. Aunque el ritmo de almacenamiento ha sido impresionante, la posibilidad de que no fluya más gas ruso durante la estación más fría puede estimular el racionamiento.

Lo que hay que ver

La agenda de la UE contará con la presencia del vicepresidente del BCE, Luis de Guindos, el miércoles, junto a la ministra de Economía alemana, Lindner. En Estados Unidos, las ventas de viviendas existentes y la esperada decisión de política monetaria del FOMC.

Niveles técnicos

- El yen japonés se debilita en medio de una venta del Tesoro.

- Los participantes del mercado están atentos a la reunión del FOMC, la Fed subiría los tipos en 75 puntos básicos.

- El USD/JPY con un sesgo alcista en el corto plazo.

El USD/JPY subió desde por debajo de 143.00 a 143.92, alcanzando el nivel más alto en casi una semana, ya que los rendimientos de los EE.UU. subieron el día en que comenzó la reunión de dos días del FOMC. Al mismo tiempo, las acciones en Wall Street perdieron un 0.85%.

El USD se fortalece antes del FOMC

El rendimiento del bono estadounidense a 10 años saltó al 3.59%, alcanzando niveles no vistos desde enero de 2011. Los rendimientos de los bonos europeos también subieron. El descenso de los bonos debilitó al yen japonés, que bajó de forma generalizada durante la sesión americana.

El USD operó en nuevos máximos diarios y luego se alejó de los máximos. El DXY alcanzó un máximo de 110.27, el nivel más alto desde el 7 de septiembre, y luego retrocedió hacia 110.00.

Los datos económicos de EE.UU. publicados el martes fueron mixtos, con un fuerte aumento de las viviendas iniciadas en agosto y un descenso de los permisos de construcción. La atención se centra en la Reserva Federal, que se espera que anuncie el miércoles una subida de tipos de 75 puntos básicos. Los precios se mueven en su mayoría de forma lateral, en modo de espera antes del evento clave.

El USD/JPY se mueve con un sesgo alcista, manteniéndose actualmente por encima de la zona de soporte de 143.50. La próxima barrera se ve en 144.40. Por otro lado, la zona de 142.75/85 es el área de soporte crítica a corto plazo.

Niveles técnicos

- El GBP/USD se mantendría en condiciones de negociación agitada con las decisiones de los bancos centrales al acecho.

- El sentimiento desalentador mantiene la renta variable mundial a la baja, mientras que los rendimientos del Tesoro de EE.UU. repuntan con fuerza.

- Los datos de la vivienda en EE.UU. fueron mixtos el martes, antes de los datos de Ventas de Viviendas Existentes del miércoles.

La GBP sigue bajo presión en una semana en la que muchos bancos centrales presentarán sus reuniones de política monetaria para septiembre; siendo el centro de atención la Reserva Federal de EE.UU. y el Banco de Inglaterra, cada uno de los cuales se estima que subirá los tipos en 75 y 50 puntos básicos, respectivamente. Por lo tanto, el GBP/USD oscila por encima/debajo de 1.1410, por segundo día consecutivo, en el momento de escribir este artículo.

La renta variable mundial presenta un sentimiento sombrío. Los operadores esperan una Reserva Federal agresiva el miércoles, y la incertidumbre sobre la actualización del Resumen de Proyecciones Económicas (SEP) mantiene a los inversores en alerta.

GBP/USD ronda los 1.1410 a la espera de las decisiones del banco central

Los datos sobre la vivienda en EE.UU. que cruzan las noticias muestran que el sector está sintiendo la subida de los tipos de interés por parte del banco central estadounidense. El Departamento de Comercio de EE.UU. informó de que los permisos de construcción de viviendas en EE.UU. cayeron por debajo de las expectativas de 1.604 millones a 1.517 millones. Por el contrario, los inicios de viviendas repuntaron un 12.2%, aplastando las previsiones del 0.3%, mientras que los datos de julio fueron revisados a la baja.

Mientras tanto, el índice del dólar estadounidense, un viento en contra para el GBP/USD, sube más de un 0,30% y se sitúa en 109,985, respaldado por la subida de los rendimientos de los bonos del Tesoro estadounidense. El tipo de la nota de referencia estadounidense a 10 años se sitúa en el 3.596%, disparándose diez puntos básicos, alcanzando su nivel más alto desde abril de 2011.

La nueva Primera Ministra del Reino Unido, Liz Truss, ha dicho que "tenemos que revisar todos los tipos impositivos". Añadió que el Canciller del Reino Unido esbozaría que el nuevo gobierno será fiscalmente responsable el viernes.

Dicho esto, los operadores deberían esperar condiciones de negociación agitadas en el GBP/USD antes de las decisiones de política monetaria de ambos bancos centrales. El miércoles en el Reino Unido se publicará el índice de la Confederación de la Industria Británica (CBI), que se estima que se contraerá -13. En Estados Unidos se publicarán las ventas de viviendas existentes antes de la decisión de política monetaria del FOMC.

Niveles técnicos

El EUR/USD se mantiene en un rango de cotización en torno a la paridad. Los economistas de Scotiabank esperan que el comercio lateral persista por ahora.

El tono técnico general gira a positvo por encima de 1.0120

"Las señales de precios a corto plazo son neutrales, al igual que las señales de fuerza de la tendencia, lo que implica que es probable un comercio de rango lateral".

"El tono técnico más amplio se vuelve más positivo por encima de 1.0120 (resistencia principal de la tendencia)".

"El soporte es 0.9865/75".

"Los precios del gas natural de referencia siguen bajando y Alemania ha anunciado que gastará otros 2.500 millones de euros en GNL para aliviar la crisis energética. Sin embargo, los altos costes de la energía tienen un coste. La cuenta corriente de la eurozona registró un déficit de 19.900 millones de euros en julio, el más bajo desde 2008".

La libra esterlina sigue siendo débil. Los economistas de Scotiabank esperan que el GBP/USD sufra pérdidas significativas si se rompe por debajo de 1.1350/55.

Las señales de tendencia son bajistas para la GBP

"La acción del precio de la GBP/USD sugiere una mayor consolidación a corto plazo, pero la inclinación al alza del rango de consolidación vigente desde el pasado viernes implica más bien riesgos a la baja continuos (potencial de bandera bajista), a falta de señales más claras de fortaleza de la GBP."

"Las señales de tendencia están alineadas a la baja para la libra esterlina en un rango de plazos, lo que sugiere riesgos a la baja continuos para la libra."

"El soporte se encuentra en 1.1350/55, y la presión sobre la libra esterlina se reanudará si se rompe por debajo de este nivel".

"La resistencia está en 1.1465/75".

- El USD/TRY sube a nuevos máximos históricos más allá de 18.30.

- La fuerte subida del dólar empuja al par al alza.

- El banco central turco (CBRT) se reúne el jueves.

La lira turca acelera la bajada y ayuda al USD/TRY a tocar nuevos máximos históricos más allá del nivel de 18.30 en el cambio del martes.

USD/TRY mira ahora al CBRT

El USD/TRY mantiene el auspicioso comienzo de semana y se suma a las ganancias del lunes bien por encima de 18.00 para alcanzar nuevos máximos históricos gracias al fuerte rebote del dólar.

De hecho, el repunte del dólar del martes pesa en el espacio de divisas de los mercados emergentes antes del evento clave del FOMC del miércoles, en el que se espera que la Fed suba los tipos en 75 puntos básicos.

En cuanto a los bancos centrales, el CBRT decidirá el jueves sobre el tipo de interés de los repos a una semana, en medio de un consenso de los mercados que ahora se inclina por una postura de mantenimiento, ya que el banco probablemente se mantendrá al margen evaluando los efectos en la economía del inesperado recorte de los tipos en agosto.

Anteriormente, el martes, el presidente Erdogan rebajó los actuales niveles de inflación, afirmando que la inflación no es una "amenaza económica insuperable", al tiempo que espera que los precios al consumo empiecen a bajar a finales de año.

Vale la pena recordar que el IPC de Turquía alcanzó en agosto el ritmo más alto de los últimos 24 años, con una tasa del 80% interanual.

Qué hay que tener en cuenta en torno a la TRY

El USD/TRY mantiene la tendencia alcista gradual subyacente y ya traspasa el nivel de 18.30.

Hasta ahora, se espera que la acción de los precios en torno a la lira turca siga oscilando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con la evolución de la guerra en Ucrania-, las tendencias generales del apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la moneda turca también proceden del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en julio y agosto), los tipos de interés reales siguen bien atrincherados en territorio negativo y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente.

Además, la lira va a seguir sufriendo en el contexto de los planes de Ankara de priorizar el crecimiento (a través de mayores exportaciones e ingresos por turismo) y la mejora de la cuenta corriente.

Niveles técnicos

Hasta ahora, el par está ganando un 0.26% en 18.3103 y se enfrenta al siguiente obstáculo en 18.3118 (máximo histórico del 20 de septiembre) secundado por 19.00 (nivel redondo). A la baja, una ruptura por debajo de 17.8983 (SMA de 55 días) expondría a 17.8590 (mínimo semanal del 17 de agosto) y finalmente a 17.7586 (mínimo mensual del 9 de agosto).

- El oro se ve sometido a una nueva presión de venta el martes, en medio de la reanimación de la demanda del dólar.

- Las apuestas agresivas de subida de tipos de la Fed elevan los rendimientos de los bonos estadounidenses y siguen apuntalando el dólar.

- El impulso de aversión al riesgo no da soporte al XAU/USD antes de la reunión del FOMC.

El oro se encuentra con una nueva oferta el martes y extiende su constante descenso intradía a lo largo de los inicios de la sesión americana. El XAU/USD se sitúa actualmente en torno a la cota de los 1.660$, con un descenso de casi el 0.90% en el día, y se mantiene a escasa distancia de su nivel más bajo desde abril de 2020, tocado el viernes.

El dólar estadounidense atrae ofertas agresivas y se recupera sólidamente desde un mínimo de una semana, lo que, a su vez, se considera un factor clave que ejerce presión a la baja sobre la materia prima denominada en dólares. Se espera que la Reserva Federal suba por tercera vez consecutiva los tipos de interés en 75 puntos básicos al final de su reunión de política monetaria de dos días, el miércoles. Los mercados también han estado valorando una menor posibilidad de una subida de tipos de 100 puntos básicos, lo que sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúa actuando como un viento de cola para el dólar.

De hecho, el rendimiento de la deuda pública estadounidense a dos años, sensible a los tipos, se mantiene cerca de su nivel más alto desde noviembre de 2007. Además, el bono del Tesoro a 10 años de referencia alcanza un nivel que no se veía desde abril de 2011, lo que se considera otro factor que contribuye a alejar los flujos del metal amarillo que no rinde. La caída intradía parece no verse afectada por el impulso de la aversión al riesgo, que tiende a ofrecer cierto apoyo al oro como refugio. Esto, a su vez, sugiere que el camino de menor resistencia para el XAU/USD es a la baja.

Aparte de la tan esperada decisión del FOMC, la atención se centrará en las proyecciones económicas actualizadas, el llamado dot plot y los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión. Los inversores buscarán pistas sobre la futura senda de subidas de tipos, lo que influirá en la dinámica de precios del dólar a corto plazo y ayudará a determinar el siguiente tramo de un movimiento direccional para el oro. Sin embargo, el telón de fondo fundamental todavía parece inclinarse a favor de los operadores bajistas y cualquier intento de recuperación podría seguir viéndose como una oportunidad de venta.

Niveles técnicos

- El loonie se debilita tras dato de inflación de Canadá.

- Subas del USD/CAD se aceleran ante un avance del dólar.

- USD/CAD a pocos pips de los máximos del presente año.

El USD/CAD subió desde la zona de 1.3285 y llegó hasta 1.3343, superando por un pip del máximo del lunes y llegando de esta forma a niveles no vistos desde noviembre de 2020. Está operando en 1.3330/35, con un tono alcista. El par ganó momento luego del dato de inflación de Canadá y más recientemente ante un fortalecimiento del dólar a lo largo del mercado.

El loonie se vio afectado tras conocerse que el Índice de Precios al Consumidor de Canadá cayó 0.3% en agosto, siendo que el consenso del mercado era por un descenso del 0.1%. Con respecto a doce meses tras la suba fue de a 7%, menor al 7.3% esperado.

Tras las cifras el loonie comenzó a retroceder en todos los frentes. La debilidad luego se hizo más pronunciada ante una baja de las acciones en Wall Street y un descenso en los precios del petróleo.

Al mismo tiempo, el dólar se fortaleció en el mercado, con el avance del rendimiento del bono del Tesoro a 10 años que llegó al 3.57%, el nuevo máximo en años. El DXY llegó hasta 110.25, el nivel más alto desde el 7 de septiembre. Esto ocurre con el contexto del inicio de la reunión de dos días del FOMC. Se espera que la Reserva Federal suba la tasa de interés de referencia en 75 puntos básicos el miércoles.

Niveles técnicos

La semana que terminó el 13 de septiembre fue testigo de flujos bajistas en el mercado del oro. En opinión de los estrategas de Société Générale, el metal amarillo es altamente vulnerable a la cobertura de cortos.

Se avecinan nuevas subidas de tipos, lo que es bajista para el oro

"El complejo experimentó un inusual viento cruzado en los flujos, ya que la plata registró un flujo alcista de 1.600 millones de dólares frente a un flujo bajista de 2.000 millones de dólares para el oro. Esta es la quinta semana de flujos bajistas para el oro. Como tal, el oro es extremadamente vulnerable a la cobertura de posiciones cortas, ya que las posiciones cortas actuales están por encima del percentil 90 de los últimos dos años."

"Los flujos de oro fueron netamente bajistas en el periodo, ya que los gestores monetarios parecen haber reaccionado con más rapidez y fuerza en este mercado que en otros mercados de metales preciosos a los datos del IPC estadounidense, más altos de lo esperado, publicados hacia el final de nuestro periodo. Esto sugirió que el entorno de tipos de interés elevados establecido por la Reserva Federal de EE.UU. se mantendría, con nuevas subidas de tipos por venir, lo que es bajista para el oro, ya que el aumento de los tipos deprecia el atractivo de los activos sin rendimiento."

El USD/MXN ha vuelto a superar los 20.00. El par podría disfrutar de nuevas ganancias si rompe por encima de la media móvil de 200 días (DMA) en 20.30, informan los economistas de Société Générale.

La ruptura de 19.41 puede dar lugar a un movimiento bajista más profundo

"La defensa de la línea de tendencia plurianual y de los mínimos de mayo de 19.75/19.41 puede dar lugar a un movimiento alcista a corto plazo; sería interesante ver si el par puede recuperar la media móvil de 200 días cerca de 20.30. Si se mantiene por debajo de este obstáculo, la tendencia bajista podría extenderse."

"La ruptura de 19.41 puede dar lugar a un movimiento bajista más profundo hacia los próximos objetivos en las proyecciones de 19.05/18.90 y el mínimo de 2020 de 18.50".

- El dólar se fortalece tras apertura de Wall Street ante suba en rendimiento de bonos del Tesoro.

- EUR/USD cae a probar soporte clave de muy corto plazo.

El EUR/USD extendió el momento de debilidad y marcó nuevos mínimos diarios en 0.9953. El par sigue cerca de los mínimos con un impulso negativo y apuntando a un soporte crítico ante el fortalecimiento del dólar.

El billete verde ganó momento en el mercado en la última hora ante una nueva suba en los rendimientos de los bonos del Tesoro. La tasa 10 años salto a nuevos máximos en años a 3.57%. El DXY sube 0.60% y está en 110.25.

La suba del dólar se da ante el inicio de la reunión de dos días de la Reserva Federal. Se espera una suba de 75 puntos básicos el miércoles.

En lo que respecta a datos el martes, se conoció una fuerte suba del índice de precios al productor en agosto en Alemania a nivel récord de 45.8% anual, ante la disparada de los precios de la energía. En EE.UU. los inicios de viviendas tuvieron una suba mayor a la esperada pero se contrajeron fuertemente los permisos de construcción.

En caso de extender las bajas, el EUR/USD se enfrentará a la zona de soporte de 0.9950 y al mínimo semanal de 0.9943. El quiebre por debajo podría activar más bajas, estando el próximo soporte en 0.9910. Horas atrás, el par había subido hasta 1.0050, pero no pudo superar esa barrera y comenzó el retroceso que aún está en proceso.

Niveles técnicos

- Una combinación de factores provoca nuevas ventas en torno al AUD/USD el martes.

- Las apuestas agresivas sobre la subida de tipos de la Fed y la subida de los rendimientos de los bonos estadounidenses reavivan la demanda del dólar.

- Los temores a la recesión también apuntalan al dólar y pesan sobre el aussie, sensible al riesgo.

Los operadores bajistas, sin embargo, preferirían esperar a que se produzcan ventas por debajo de la zona de 0.6670 antes de posicionarse para un nuevo movimiento de depreciación. Los inversores también podrían abstenerse de hacer apuestas agresivas y preferirían mantenerse al margen antes de que se produzca el evento clave del banco central: la esperada decisión del FOMC del miércoles.

Niveles técnicos

- La corona sueca se deprecia a mínimos de varios meses frente al euro.

- El Riksbank subió inesperadamente los tipos de interés en 100 puntos básicos el martes.

- La siguiente barrera alcista se sitúa en los máximos de 2022, en torno a los 10.90.

La moneda sueca pierde más terreno frente al euro y eleva al EUR/SEK a nuevos máximos de 6 meses en torno a 10.8500 tras la decisión del Riksbank sobre los tipos de interés.

EUR/SEK se fortalece tras la decisión del Riksbank sobre los tipos de interés

El EUR/SEK sube a pesar de la inesperada subida de los tipos de interés en un punto por parte del Riksbank en su reunión del martes.

En efecto, el banco central escandinavo aumentó el tipo de interés oficial hasta el 1.75% (desde el 0.75%) debido a los crecientes riesgos de que la inflación se consolide. Para devolver la inflación al objetivo del banco, el Riksbank dejó la puerta abierta a nuevas subidas de tipos en las próximas reuniones.

El banco central considera ahora que el tipo de interés oficial se situará en el 2.5% dentro de un año -un poco más alto que el 2.0% anunciado en la reunión de junio-, aunque con la inflación en máximos de tres décadas los participantes en el mercado creen que los tipos podrían situarse en torno al 3.5% a finales de 2023.

El Riksbank revisó sus previsiones de inflación y crecimiento y ahora espera que el CPIF se sitúe en el 7.8% este año y en el 5.1% en 2023, mientras que se espera que la economía se expanda un 2.7% en 2022 y se contraiga un 0.7% el próximo año.

Niveles técnicos

Hasta ahora, el par ha subido un 0.38% a 10.8360 y una superación de 10.8489 (máximo mensual del 20 de septiembre) expondría a 10.9049 (máximo de 2022 del 7 de marzo) y luego a 10.9746 (máximo del 21 de abril de 2021). Por otro lado, el siguiente soporte surge en 10.5984 (mínimo mensual del 20 de septiembre), seguido de 10.5374 (mínimo semanal del 26 de agosto) y, por último, 10.4917 (SMA de 200 días).

- Inicios de viviendas suben 12.2% en agosto, superando las expectativas.

- Permisos de construcciones se desploman 10%.

- La atención centrada sobre la reunión de la Reserva Federal.

Los inicios de viviendas en agosto registraron una recuperación importante tras la caída de 10.9% de julio y pasaron de 1.404.000 (anual) a 1.575.000 por encima de los 1.44 millones del consenso del mercado.

Los permisos de construcción fueron la cara contraria, ya que se cayeron más de lo esperado, pasando de 1.685.000 en julio a 1.517.000 en agosto, por debajo de los 1.610.000 esperados.

Los datos no tuvieron un impacto significativo en el mercado. El dólar se mantuvo en la zona de máximos diarios. Los operadores están con el foco puesto en lo que será la decisión de la Reserva Federal el miércoles. Se espera que el banco central estadounidense suba la tasa de interés de referencia en 75 puntos básicos.

- Inflación minorista muestra cifras menores a las esperadas.

- Tasa anual del IPC pasa de 7.6% en julio a 7% en agosto contra el 7.3% esperado.

- El loonie retrocede tras el dato, USD/CAD supera 1.3300.

Las cifras de inflación de Canadá de agosto estuvieron por debajo de las expectativas lo que sería de esperar sea bienvenido por las autoridades del Banco de Canadá, pero no para el loonie que perdió terreno en el mercado.

El Índice de Precios al Consumidor (IPC) cayó 0.3% en agosto, siendo que el consenso del mercado era por un descenso del 0.1%. La tasa anual pasó de 7.6% a 7%, menor al 7.3% esperado.

Por su parte, el IPC subyacente del Banco de Canadá se mantuvo sin cambios en agosto, contra la suba del 0.3% esperada. Con respecto a doce meses atrás, este índice subió 5.8%, menos que el 6% del consenso y que el 6.1% de julio.

El USD/CAD estaba operando en torno a 1.3285 antes del dato de inflación y trepó hacia 1.3320 tras debilitarse en forma moderada luego del dato.

- El NZD/USD cae a su nivel más bajo desde abril de 2020 y se ve presionado por una combinación de factores.

- Las apuestas por subidas de tipos más agresivas de la Fed ayudan al dólar a repuntar rápidamente desde el mínimo de una semana.

- Los temores a la recesión benefician aún más al dólar, que es un refugio seguro, y pesan sobre el kiwi, que es sensible al riesgo.

El par NZD/USD se suma a las modestas pérdidas del día anterior y sigue bajo una fuerte presión de venta por segundo día consecutivo el martes. La trayectoria bajista arrastra a los precios al contado al nivel más bajo desde abril de 2020 durante la primera mitad de la sesión europea, y los osos esperan ahora una ruptura sostenida por debajo de 0.5900.

El dólar estadounidense protagoniza un sólido rebote desde el mínimo de una semana tocado este martes, lo que resulta ser un factor clave que ejerce presión a la baja sobre el par NZD/USD. El informe sobre el IPC de EE.UU., más fuerte, publicado la semana pasada, no hizo más que consolidar las expectativas de que la Reserva Federal mantendrá su agresiva política de endurecimiento. Esto sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúa actuando como un viento de cola para el dólar.

Además, una nueva oleada de aversión al riesgo beneficia al dólar como refugio y contribuye a alejar los flujos del kiwi, sensible al riesgo. El sentimiento del mercado sigue siendo frágil en medio de la preocupación de que la rápida subida de los tipos de interés provoque una mayor recesión económica mundial. Además, los vientos en contra derivados de la política de covacha cero de China y la prolongada guerra en Ucrania han alimentado los temores de recesión.

Desde el punto de vista técnico, el par ha alcanzado una importante línea de tendencia de varios meses en 0.5900 trazada al unir los mínimos de mayo y julio de 2022. Esto justifica cierta cautela por parte de los osos, ya que este soporte clave puede proporcionar un punto de recuperación para los toros. Una ruptura clara y decisiva por debajo de la línea de tendencia, confirmada por un cierre diario o una apertura por debajo, consolidaría la tendencia bajista y señalaría una mayor aceleración a la baja. Dicho esto, la precaución está justificada ante el riesgo de los bancos centrales esta semana. Está previsto que la Reserva Federal anuncie su decisión política al final de una reunión de dos días el miércoles y es probable que esto cambie las reglas del juego para el dólar y el par.

Se espera que el banco central de los EE.UU. suba de nuevo los tipos de interés en 75 puntos básicos. Por lo tanto, la atención se centrará en las proyecciones económicas actualizadas, el llamado gráfico de puntos y el discurso del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión. Los participantes en el mercado buscarán pistas sobre las perspectivas de política de la Fed, que desempeñarán un papel clave para influir en la dinámica del precio del USD y ayudarán a determinar la trayectoria a corto plazo del par NZD/USD.

Niveles técnicos

- El EUR/USD está bajo presión y desafía la paridad.

- Inmediatamente a la baja llega el mínimo semanal en 0.9944.

El EUR/USD desencadena una corrección a la baja poco después de alcanzar máximos de varias sesiones en torno a 1.0050 el martes.

El par parece haberse embarcado en un rango de consolidación antes del evento clave del FOMC del miércoles. Al alza se encuentra la media móvil simple (SMA) intermedia de 55 días en 1.0097 por delante de la línea de resistencia clave de siete meses, hoy cerca de 1.0150. Se necesita un movimiento más allá de esta última para mitigar la presión bajista y permitir que el euro se enfrente al máximo de septiembre en 1.0197 (12 de septiembre) antes de posibles ganancias adicionales.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.0716.

EUR/USD gráfico de día

- El DXY reanuda las subidas y vuelve a apuntar a 110.00.

- La falta de dirección podría prolongarse hasta la decisión de la Fed.

El Índice del Dólar (DXY) deja atrás dos retrocesos diarios seguidos y vuelve a centrar la atención en la zona de 110.00 el martes.

A pesar de la consolidación en curso, la visión alcista del dólar a corto plazo se mantiene al continuar por encima de la línea de soporte de siete meses cerca de 106.60. Por el contrario, más operatorias laterales podrían extenderse más de cara a la decisión del FOMC del miércoles, aunque otra carrera alcista hacia el máximo de los últimos años en torno a los 110.80 sigue siendo probable por el momento.

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 101.80.

DXY gráfico de día

- Mercados de renta variable en rojo en el día del comienzo de la reunión del FOMC.

- Se espera anuncio de suba de 75 puntos básicos el miércoles.

- El dólar suba modestamente, mientras siguen cuesta arriba los rendimientos de bonos del Tesoro.

Los mercados de valores están cayendo en Europa y los futuros de Wall Street apuntan a una apertura en negativo con caídas menores al 0.50%. El dólar sube en forma modesta en un mercado que va entrando en modo de espera con el foco puesto en la reunión de la Reserva Federal.

Rojo general, no muy intenso

En Europa, el FTSE 100 cae 0.09%, el DAX pierde 0.63% y el CAC 40 retrocede 0.73%. El S&P cerró el lunes con una suba de 0.69% y en la previa del martes está cayendo 0.38%. Los futuros del Nasdaq ceden 0.44% y los del Dow Jones 0.31%.

Los operadores están a la espera de la decisión de la Reserva Federal que se conocerá el miércoles. Se espera una suba de 75 puntos básicos. Lo que diga el banco central será clave para las acciones, los bonos y el dólar. Los precios de los activos financieros podrían continuar con recorridos laterales y erráticos hasta la conferencia de prensa de Jerome Powell.

Los rendimientos de los bonos del Tesoro están en máximos en varios años. El tramo a 10 años rinde más de 3.50% mientras que el de 2 años está cerca de 4%. En Europa el bono alemán a 10 años superó 1.90% quedando a un paso de máximos desde 2014.

El martes en EE.UU. se publicarán los inicios de viviendas y permisos de construcciones de agosto y en Canadá el dato de inflación de agosto. El USD/CAD está apenas por debajo de 1.3300.

Se conoció una fuerte suba del índice de precios al productor en agosto en Alemania a un ritmo récord de 45.8% anual, ante la disparada de los precios de la energía. El euro no se vio afectado. El EUR/USD no pudo superar 1.0050 y emprendió un retroceso hacia el nivel de paridad.

Tras los funerales por la muerte de la reina, en el Reino Unido la actividad vuelve a la normalidad. La primera ministra Liz Truss afirmó que por ahora un acuerdo de libre comercio con EE.UU. no era probable. El GBP/USD se mantiene cerca de los mínimos desde 1985, aunque pudo regresar sobre 1.1400. El jueves se conoce la decisión del Banco de Inglaterra.

La inflación en Japón estuvo por encima de las expectativas llegando al 3% anual, pero esto no se espera que modifique el sesgo expansivo de la política monetaria del Banco de Japón (anunciará su próxima decisión el jueves). El yen se muestra con debilidad en el mercado y el USD/JPY sube operando en torno a 143.70.

Entre las monedas de peor rendimiento está el kiwi, con el NZD/USD probando 0.5900, en mínimos desde 2020. El AUD/USD se muestra estable cerca de 0.6700. El Banco de la Reserva de Australia publicó las minutas que mostraron discusiones para subir en 25 o 50 puntos básicos en septiembre y ratificaron que seguirán subiendo aunque sin una trayectoria predeterminada.

El banco central de Suecia subió la tasa de interés en 100 puntos básicos, lo que fue una sorpresa. Pese a eso, la corona sueca está cayendo, con el EUR/SEK en máximos en meses sobre 10.830.

Los precios del petróleo operan en calma, prácticamente sin cambios con respecto al cierre del lunes. El barril de WTI está en torno a 85.80$. Los metales siguen inversamente al dólar por estas horas. El oro y la plata tras alcanzar un pico en la sesión asiática, cayeron a terreno negativo. El XAUUSD no pudo con 1680$ y está en 1668$, mientras que XAGUSD frenó en 19.55$ y está debajo de 19.30$.

Las criptomonedas están cayendo en forma modesta luego de que el rebote de la segunda mitad del lunes perdiera fuerza. El Bitcoin cae 1.50% y está aproximándose desde arriba a 19.000$ mientras que Ethereum se ubica en torno a 1.350$.

En la previa las acciones de Ford caen más del 4% ante una advertencia de la empresa por los resultados trimestrales afectados por subas en los costos y faltantes de partes. Entre las empresas que presentan resultados el martes están Apogee, Kingfisher, AAR Corp, Good Energy Group y Stitch Fix.

Niveles técnicos

- El EUR/JPY agrega a la suba del lunes y recupera 144.00.

- Si sigue subiendo, podría volver a ver el máximo del presente año en 145.63.

El EUR/JPY intenta romper por encima de la consolidación en curso y superar la barrera de 144.00 el martes.

La acción del precio en torno al cruce sigue sin ser concluyente por el momento y no sería sorprendente ver que esta postura se extienda en las próximas sesiones. Dicho esto, una ruptura por encima del límite de los rangos expone el máximo de 2022 en 145.63 (12 de septiembre).

Mientras tanto, de seguir por encima de la media móvil simple de 200 días en 135.38, las perspectivas del cruce deberían seguir siendo constructivas.

EUR/JPY gráfico de día

- El dólar sube modestamente el martes, en una jornada de recorridos limitados.

- Operadores están a la espera de la decisión del FOMC del miércoles.

- EUR/USD con sesgo levemente alcista en el muy corto plazo, aunque sin poder afirmarse sobre la paridad.

El EUR/USD extendió el retroceso en las últimas horas y cayó hasta 0.9999, marcando un mínimo intradiario. Previamente el euro había alcanzado máximos en una semana en 1.0050. El descenso se dio ante una suba moderada del dólar con rendimientos de bonos del Tesoro más altos.

Los rendimientos de los bonos del Tesoro llegaron a máximos en décadas en varios tramos de la curva con la tasa a 2 años cerca de 4% y el de 10 años sobre 3.50%. Esto ocurre en el día del comienzo de la reunión de la Reserva Federal, que se espera anuncie una suba de 75 puntos básicos el miércoles.

El mercado parece estar en modo de espera a lo que diga la Fed, con recorridos limitados. El DXY sube 0.20% y se recupera de la baja de la sesión americana del lunes. El euro por su parte tampoco muestra grandes cambios.

En lo que respecta a datos el martes, se conoció una fuerte suba del índice de precios al productor en agosto en Alemania a nivel récord de 45.8% anual, ante la disparada de los precios de la energía. En EE.UU. se publicarán los inicios de viviendas y permisos de construcciones de agosto.

Técnicamente el EUR/USD está con una tendencia bajista dominante de largo plazo y no consigue alejarse de los mínimos en años. En el muy corto plazo se mueve con un sesgo levemente alcista, pero enfrentando resistencia primera en 1.0030 y luego en 1.0050. De perder 0.9990, el sesgo alcista de muy corto plazo quedaría bajo peligro.

Niveles técnicos

- XAU/USD marca mínimos diario debajo de 1670$.

- La tendencia sigue bajista, aunque por ahora el precio se mantiene entre 1680$ y 1660$.

- Caída debajo de 1650$ podría generar una aceleración bajista.

El oro está cayendo el martes aunque se mantiene en el rango de las últimas jornadas, en zona de mínimos en años. El XAUUSD se encontró nuevamente con resistencia en la zona de 1680$ y tras no poder subir por encima, empezó a retroceder. Recientemente marcó un mínimo diario en 1665$.

El precio se mantiene esta semana sin poder afirmarse sobre 1680$ y a la baja encontrando soporte sobre 1660$. La tendencia dominante sigue siendo claramente bajista. De perder 1660$, quedaría expuesto el soporte de 1650$ y por debajo se podría dar una aceleración a la baja.

La suba en los rendimientos de los bonos soberanos sigue siendo un factor negativo para el metal amarillo. El bono a 10 años de EE.UU. está en máximos en diez años sobre 3.50% y el de 2 años muy cerca de 4% en máximos desde 2007. Lo de los bonos ocurre de cara al comienzo de la reunión del FOMC, que el miércoles anunciará la decisión de política monetaria, que se espera sea una suba de 75 puntos básicos en la tasa de interés.

Tanto los mercados de renta variable como el dólar no muestran grandes variaciones el martes. El mercado parece ir ingresando en modo de espera al gran evento del miércoles.

Niveles técnicos

El ministro japonés de Finanzas, Shunichi Suzuki, declaró el martes que "espero que el Banco de Japón (BOJ) oriente su política de forma adecuada teniendo en cuenta los precios y la economía".

Comentarios destacados

Por el momento, el dinero de reserva se utilizará para la producción esencial.

Además del fondo de reserva, se creará un presupuesto adicional.

La política monetaria específica la decide el BoJ.

Por su parte, el Secretario Jefe del Gabinete del país, Hirokazu Matsuno, dijo que la "decisión sobre los fondos de reserva trata de mitigar el impacto del aumento de los precios".

El jefe del partido menor de la coalición gobernante de Japón, Komeito, dijo que el yen se ha debilitado más que antes, y añadió que es necesario vigilar el impacto en los hogares.

- El USD/CAD se mueve al alza el martes en medio de un buen repunte de la demanda del dólar estadounidense.

- Las expectativas de subida de tasas agresiva de la Fed y los temores a una recesión parecen beneficiar al USD como refugio seguro.

- La preocupación por la demanda limita los precios del petróleo, lo que pesa sobre el CAD y apoya el movimiento al alza del par.

El par USD/CAD detiene el fuerte retroceso del día anterior desde el nivel más alto desde noviembre de 2020 y captura nuevas compras cerca de la zona de 1.3225 el martes. El par extiende su constante ascenso intradía a lo largo de la primera mitad de la sesión europea y actualmente se sitúa cerca del máximo diario, justo por debajo del nivel de 1.3300.

Una combinación de factores de apoyo ayuda al dólar estadounidense a rebotar desde el mínimo de una semana que tocó a principios de este martes, lo que a su vez proporciona un buen impulso al par USD/CAD. Los inversores parecen estar convencidos de que la Fed mantendrá su agresiva postura de endurecimiento de la política monetaria y han descontado al menos una subida de tasas de 75 puntos básicos al final de la reunión de política monetaria de dos días que tendrá lugar el miércoles. Esto sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU., que, junto con un cambio en el sentimiento de riesgo, sigue prestando soporte al dólar estadounidense como refugio seguro.

El sentimiento de los mercados sigue siendo frágil debido a los crecientes temores a una recesión, en medio de los vientos en contra derivados de la política de covid cero de China y la prolongación de la guerra entre Rusia y Ucrania. Además, los temores de que una recesión económica mundial más profunda pueda afectar a la demanda de combustible impiden que los precios del petróleo suban de forma significativa. Esto, a su vez, pesa sobre el CAD, divisa vinculada a las materias primas, lo que contribuye aún más al movimiento intradía del par USD/CAD y apoya las perspectivas de ganancias adicionales. Dicho esto, los operadores podrían abstenerse de abrir posiciones agresivas antes de los datos/eventos clave.

El informe del IPC canadiense se publicará más tarde al inicio de la sesión americana e influirá en la moneda nacional. En la agenda económica de EE.UU. destacan los datos del mercado de la vivienda, con la publicación de los permisos de construcción y las viviendas iniciadas. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, impulsará la demanda del USD y proporcionará cierto impulso al par USD/CAD. Además, los operadores tomarán como referencia la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo.

USD/CAD niveles técnicos

- El USD/JPY gana tracción positiva por segundo día consecutivo en medio de un repunte de la demanda del dólar.

- La divergencia entre las políticas monetarias de la Fed y el BOJ pesa sobre el yen y sigue siendo un soporte para la modesta subida del par.

- Un tono de riesgo más suave limita la subida, mientras la atención se centra en los riesgos de los eventos clave de los bancos centrales de esta semana.

El par USD/JPY atrae algunas compras el martes y sube hasta el límite superior de un rango de cuatro días, en torno a la región de 143.75 durante la primera mitad de la sesión europea.

El dólar estadounidense recupera la tracción positiva tras una caída inicial a un mínimo de una semana y resulta ser un factor clave que impulsa al par USD/JPY al alza por segundo día consecutivo. Las expectativas de que la Fed siga endureciendo su política monetaria a un ritmo más rápido para frenar la inflación siguen siendo un soporte para los elevados rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, sigue actuando como viento de cola para el dólar.

El yen japonés, por el contrario, se ve perjudicado por el hecho de que el Banco de Japón sigue empeñado en mantener los tipos de interés ultrabajos y su orientación política flexible. Esto señala una gran divergencia en comparación con la postura más agresiva adoptada por otros bancos centrales importantes y apoya las perspectivas de un alza significativa del par USD/JPY. Dicho esto, una combinación de factores podría limitar las ganancias.

El sentimiento de los mercados sigue siendo frágil en medio de la preocupación de que el rápido aumento de los costes de los préstamos provoque una recesión económica mundial más profunda. Además, los vientos en contra derivados de la política de covid cero de China y la prolongada guerra entre Rusia y Ucrania han alimentado los temores de recesión. Esto, a su vez, podría ofrecer cierto soporte al JPY de refugio seguro y limitar las ganancias del par USD/JPY.

Los inversores también podrían abstenerse de abrir posiciones agresivas y preferir mantenerse al margen antes de los eventos clave de los bancos centrales. Está previsto que la Fed anuncie su decisión de política monetaria al final de una reunión de dos días el miércoles. A esto le seguirá la reunión del BoJ el jueves, que jugará un papel clave en la determinación del siguiente movimiento direccional para el par USD/JPY.

Mientras tanto, los operadores podrían tomar como referencia los datos del mercado de la vivienda en EE.UU., con la publicación el martes de los permisos de construcción y las viviendas iniciadas. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar y proporcionará cierto impulso al par USD/JPY. Aparte de esto, el sentimiento de riesgo del mercado en general podría contribuir a generar algunas oportunidades a corto plazo en el par.

Niveles técnicos a vigilar

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Madis Muller, ha declarado el martes que "las tasas están lejos del nivel que frenaría la economía".

Muller ha añadido que "las tasas de interés siguen siendo bajas en un contexto histórico".

El GBP/USD se aferra a unas modestas ganancias diarias en torno a 1.1450. De cara al futuro, los economistas del HSBC esperan que el par ponga a prueba los mínimos anuales en las próximas semanas.

El coste fiscal de los planes para aliviar el coste energético podría presionar al GBP

"Sospechamos que el GBP/USD volverá a desafiar los mínimos anuales en las próximas semanas".

"Una probable aceleración del ritmo de endurecimiento del Banco de Inglaterra (BoE) parece que aumentará los temores de recesión. Para la próxima reunión del BoE del 22 de septiembre, el mercado apuesta en un 80% por una subida de 75 puntos básicos en lugar de 50 puntos básicos (nuestros economistas esperan este movimiento menor), lo que genera cierto riesgo a la baja para el GBP."

"El coste fiscal de los planes del gobierno del Reino Unido para aliviar los costes de la energía también podría presionar al GBP, especialmente teniendo en cuenta el continuo deterioro de la balanza exterior."

Amin H. Nasser, Director General de Saudi Aramco, ha hecho el martes algunos comentarios sobre la crisis energética mundial, los precios máximos y la demanda de petróleo.

Comentarios destacados

Imponer impuestos a las compañías cuando se quiere que aumenten la producción no es útil.

El aumento de las inversiones en petróleo y gas este año es demasiado pequeño, demasiado tarde y demasiado a corto plazo.

La respuesta a la crisis energética mundial hasta ahora muestra una profunda incomprensión de cómo hemos llegado a ella.

Limitar la factura energética puede ayudar a los consumidores a corto plazo, pero no es una solución a largo plazo.

Incluso con fuertes vientos en contra, la demanda mundial de petróleo sigue siendo bastante saludable hoy en día.

Las verdaderas causas de la inseguridad energética son la falta de inversión en petróleo y gas, la ausencia de alternativas y la falta de un plan de apoyo.

Cuando la economía mundial se recupere, cabe esperar que la demanda rebote aún más, eliminando la escasa capacidad de producción de petróleo que existe.

Aunque el conflicto de Ucrania terminara hoy, la crisis energética no acabaría.

- El GBP/USD gana algo de tracción positiva el martes, aunque el repunte carece de convicción alcista.

- Un buen rebote del USD desde el mínimo de una semana resulta ser un factor clave que limita la subida del par.

- Parece poco probable que se produzca un descenso significativo antes de las reuniones del FOMC y del BoE de esta semana.

El par GBP/USD extiende el movimiento de recuperación del día anterior desde las proximidades de 1.1300, o su nivel más bajo desde 1985, y se mueve al alza durante la sesión europea del martes. El par se mantiene con modestas ganancias intradía durante la primera parte de la sesión europea, aunque parece que le cuesta aprovechar el movimiento por encima de 1.1450 y retrocede unos pips desde el máximo diario.

Una combinación de factores ayuda a que el dólar estadounidense atraiga algunas compras después de una caída temprana a un mínimo de una semana, lo que a su vez actúa como un viento en contra para el par GBP/USD. Las expectativas de que la Reserva Federal mantenga su ciclo de subidas de tipos más rápidas para controlar la inflación siguen siendo un soporte para los elevados rendimientos de los bonos del Tesoro estadounidense. De hecho, se espera que el banco central de los EE.UU. realice otra subida de tasas de 75 puntos básicos al final de la reunión de dos días el miércoles.

Además, los mercados han estado valorando una pequeña posibilidad de que se produzca una subida completa de 100 puntos básicos, lo que sigue dando soporte a los elevados rendimientos de los bonos del Tesoro de los Estados Unidos. El rendimiento del bono del Estado estadounidense a dos años, sensible a las tasas, subió a su nivel más alto desde noviembre de 2007 y el bono del Tesoro a 10 años alcanzó el lunes un nivel no visto desde abril de 2011. Aparte de esto, los crecientes temores de recesión dan soporte al dólar estadounidene como refugio seguro y también contribuyen a limitar el par GBP/USD.

Los participantes del mercado también parecen reacios a abrir posiciones alcistas agresivas en torno a la libra esterlina en medio de un panorama sombrío para la economía del Reino Unido. Esto, en gran medida, eclipsa las perspectivas de subidas de tasas más agresivas por parte del Banco de Inglaterra, que, hasta ahora, no ha logrado impresionar a los alcistas ni proporcionar ningún impulso significativo al par GBP/USD. Sin embargo, la tendencia a la baja parece soportada, ya que los operadores podrían preferir mantenerse al margen antes de los eventos clave de los bancos centrales.

Está previsto que la Fed anuncie su decisión de política monetaria al final de una reunión de dos días el miércoles. A esto le seguirá la reunión del BoE el jueves, que debería ayudar a determinar el siguiente movimiento direccional para el par GBP/USD. Mientras tanto, el martes los operadores podrían seguir los datos del mercado inmobiliario estadounidense, que junto con los rendimientos de los bonos de Estados Unidos y el sentimiento de riesgo más amplio, impulsarán la demanda del dólar y proporcionarán cierto impulso al par.

GBP/USD niveles técnicos

El economista del Grupo UOB Ho Woei Chen, CFA, repasa la última serie de resultados del calendario económico chino.

Puntos clave

"Se observaron mejoras en todos los datos de China, incluida la producción industrial, las ventas minoristas, la inversión en activos fijos y la tasa de desempleo encuestada en agosto. Las cifras también superaron ligeramente las previsiones de consenso de Bloomberg, que creemos que se fijaron de forma bastante modesta dado el empeoramiento de las perspectivas económicas, incluida la situación del COVID y la escasez de energía en agosto."

"Debido a las difíciles perspectivas tanto internas como externas, mantenemos nuestra previsión de crecimiento del PIB de China para 2022 en el 3.3%, con un tercer trimestre de 2022 del 3.4% anual y un cuarte del 4.5% anual, lo que supone una recuperación desde el 2.5% anual del primer semestre."

"El Banco Popular de China (PBoC) mantuvo la tasa de la facilidad de préstamo a medio plazo (MLF) de 1 año en el 2.75% en septiembre y renovó 400.000 millones de CNY de los 600.000 millones de CNY que vencían este mes. Esto ocurrió después de que el banco central recortara la tasa del FML a un año por segunda vez este año en agosto, en 10 puntos básicos".

"Dado que la inflación de los precios al consumo y a la producción retrocedió en agosto y que las perspectivas económicas siguen siendo débiles, seguimos viendo margen para un nuevo recorte de 10 puntos básicos del FML a un año en el cuarto trimestre de 2022. Esto conllevará la correspondiente caída de las tasas preferenciales de los préstamos (LPR). Prevemos que el tipo de interés preferencial a un año baje hasta el 3.55% a finales de 2022 (desde el 3.65% actual). Después de un recorte de 35 puntos básicos en lo que va de año, el tipo de interés preferencial a cinco años todavía está a punto de caer más (desde el 4.30% actual), ya que el PBoC extiende su apoyo al mercado inmobiliario".

Esto es lo que necesita saber para operar hoy martes 20 de septiembre:

Los principales pares de divisas se mueven en rangos conocidos el martes, ya que los inversores se mantienen al margen antes de las decisiones clave de los bancos centrales. El índice del dólar DXY, que cerró prácticamente sin cambios el lunes, se mueve lateralmente por encima de 109.50, mientras el sentimiento del mercado mejora modestamente con los futuros de los índices bursátiles estadounidenses subiendo entre un 0.2% y un 0.3% al inicio de la sesión europea. Más tarde en el día, los datos de permisos de construcción y de inicio de viviendas de agosto figurarán en el calendario económico estadounidense. Las cifras del índice de precios al consumidor IPC de Canadá también serán seguidas de cerca por los participantes del mercado.

El autor del Wall Street Journal, Nick Timiraos, que filtró correctamente la subida de tasas de 75 puntos básicos (pb) en julio, publicó un artículo a última hora del lunes y se abstuvo de sugerir que la Fed podría subir su tasa de política en 100 pb el miércoles. El dólar perdió algo de interés tras este acontecimiento y el índice DXY borró sus ganancias diarias. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años se mantiene relativamente tranquilo cerca del 3.5% el martes.

A primera hora del día, el banco central de Suecia, el Riksbank, ha anunciado que subía su tasa de interés en 100 puntos básicos, hasta el 1.75%, frente a la estimación de Reuters de una subida de tipos de 75 puntos básicos. Como reacción inicial, el EUR/SEK ha caído hasta un nuevo mínimo diario de 10.7305, pero ha conseguido recuperarse hasta la zona de 10.8000.

Durante la sesión asiática, las minutas de la reunión de política monetaria de septiembre del Banco de la Reserva de Australia (RBA) mostraron que los responsables de la política monetaria consideraban que el ritmo de las subidas de tasas era cada vez más fuerte. La reacción del AUD/USD a la publicación del RBA fue muy discreta y el par se mantuvo estable en torno a 0.6730.

Se espera que el IPC anual de Canadá descienda al 7.4% en agosto desde el 7.6% de julio. A la espera de estos datos, el par USD/CAD cotiza en un rango estrecho cerca de 1.3250.

El EUR/USD logró un rebote en la segunda mitad del lunes y cerró en territorio positivo por encima de la paridad. El par cotiza ahora con pequeñas ganancias diarias cerca de 1.0030.

El GBP/USD se aferra a unas modestas ganancias diarias en torno a 1.1450 a primera hora del martes. "Actualmente no se están llevando a cabo negociaciones con EE.UU. y no tengo ninguna expectativa de que vayan a comenzar a corto o medio plazo", ha dicho la primera ministra británica, Liz Truss, en relación con un posible acuerdo comercial con EE.UU., pero estos comentarios fueron ampliamente ignorados por los participantes del mercado.

Los datos de Japón han revelado el martes que el IPC nacional subió al 3% en agosto desde el 2.6% de julio. A pesar de que este dato fue más fuerte que la expectativa del mercado del 2.6%, el USD/JPY logró mantenerse firme y ahora sube un 0.2% en el día en 143.50.

El oro tiene dificultades para atraer a los compradores y cotiza en territorio negativo, ligeramente por encima de los 1.670$. La resistencia del rendimiento de los bonos a 10 años de EE.UU. dificulta que el XAU/USD gane impulso de recuperación.

El Bitcoin se sacudió la presión bajista a última hora del lunes, pero aún no ha recuperado los 20.000$. El Ethereum se movió al alza a principios del lunes, pero no pudo conservar su impulso alcista a principios del martes. En el momento de escribir, el ETH/USD cae un 1% en el día en 1.360$.

En opinión de los economistas de HSBC, las perspectivas del dólar dependen del crecimiento mundial, el apetito por el riesgo y los rendimientos relativos, pero todavía no ven un cambio en estos tres factores. Por ello, el dólar seguirá siendo resistente.

Fortaleza continua y persistente

"Es probable que el dólar siga apoyado por el deterioro de las perspectivas de crecimiento mundial, con un aumento de las probabilidades de recesión en Europa y el Reino Unido."

"Es probable que la Reserva Federal siga subiendo los tipos hasta principios de 2023 antes de mantener su tasa de política monetaria estable a lo largo de 2023, según nuestros economistas y las expectativas actuales del mercado de tipos. En otras palabras, es probable que persista la senda de endurecimiento de la Fed y la fortaleza asociada del dólar."

"Es difícil ver cómo el apetito de riesgo puede cambiar para mejor, mientras que la debilidad del crecimiento mundial y los bancos centrales pivotando hacia los recortes de tasas no están en el horizonte a corto plazo. El actual tono de aversión al riesgo en los mercados financieros probablemente también apoye al dólar, dado su perfil de "refugio seguro". No obstante, será importante ver si el apetito por el riesgo mejora, una vez que los mercados consideren que los bancos centrales han subido los tipos lo suficiente".

El GBP/USD supera el nivel 1.1400. Los economistas de ING esperan que el par vuelva a bajar hacia 1.1350.

La libra seguirá siendo vulnerable

"Normalmente, una política fiscal relajada y una política monetaria estricta serían buenas para la libra. Sin embargo, parece que los inversores extranjeros están preocupados por la forma en que se financiará el soporte del gobierno, con el temor de que esto venga en gran medida a través de una oferta adicional de Gilts del Reino Unido."

"Un entorno externo difícil y la preocupación por cómo se financiará el gasto del gobierno, dejan a la libra esterlina vulnerable".

"El GBP/USD puede retroceder fácilmente hasta 1.1350 y debería seguir bajo presión este mes, mientras que el antiguo nivel de resistencia de 0.8720 debería ser ahora un soporte para el EUR/GBP mientras se acerca a 0.8800".

En opinión de los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang, se prevé que el USD/JPY siga manteniendo el rango de 141.40-144.70 en las próximas semanas.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que "el sesgo para el USD/JPY hoy se inclina a la baja", pero opinamos que "cualquier debilidad probablemente se limite a una prueba de 142.20". Nuestras expectativas no se materializaron, ya que el USD/JPY cotizó dentro de un rango de 142.63/143.64. El tono subyacente todavía parece ser suave y seguimos viendo un sesgo bajista en el USD/JPY. Dicho esto, es poco probable que cualquier debilidad rompa 142.20 (hay otro soporte en 142.50). La resistencia se encuentra en 143.35 y luego en 143.70".

Próximas 1-3 semanas: "Nuestro último relato fue del pasado jueves (15 de septiembre, USD/JPY en 143.10), en el que el USD/JPY probablemente cotice entre 141.00 y 145.00 durante un periodo de tiempo. El USD/JPY cotizó de forma relativamente tranquila los últimos días y esperamos que el USD/JPY cotice de forma lateral, aunque probablemente dentro de un rango más estrecho de 141.40/144.70. De cara al futuro, mientras no se produzca una ruptura clara de 141.40, el USD/JPY podría intentar avanzar hacia 145,00 en una fase posterior."

- El precio de la plata vuelve a fracasar ante la resistencia de una línea de tendencia descendente de varios meses.

- La configuración técnica favorece a los alcistas y apoya las perspectivas de una eventual ruptura.

- Una debilidad por debajo de la zona de 18.80-75$ es necesaria para anular el sesgo positivo a corto plazo.

El precio de la plata (XAG/USD) se encuentra con nuevas ventas el martes y sigue a la defensiva al inicio de la sesión europea. El metal blanco cotiza actualmente cerca del mínimo diario, justo por debajo de los 19.00$.

Desde el punto de vista técnico, el XAG/USD ha estado oscilando en un rango conocido durante la última semana. La acción del precio en rango apunta a la indecisión entre los operadores sobre el siguiente movimiento direccional. Además, las subidas siguen limitadas por la resistencia de una línea de tendencia descendente que se extiende desde el máximo de mayo.

La mencionada barrera en torno a la zona de 19.75$ debería actuar como punto clave y ayudar a determinar la trayectoria a corto plazo del XAG/USD. Una ruptura convincente se considerará un nuevo desencadenante para los alcistas y preparará el terreno para una extensión de la reciente recuperación desde el mínimo de más de dos años, en la región de 17.55$ tocada a principios de este mes.

Dado que los osciladores en el gráfico diario se mantienen con una leve tendencia positiva, el XAG/USD podría aspirar a superar el nivel psicológico de los 20.00$ y probar la SMA de 100 días, cerca de la zona de 20.25$. Un cierto seguimiento tiene el potencial de elevar los precios de la plata más allá del obstáculo intermedio de 20.50$, hacia el nivel de 21.00$.

Por otro lado, el nivel de 19.00$ podría defender la caída inmediata por delante de la zona de 18.80$ a 18.75$, que si se rompe con decisión cambiará la tendencia a corto plazo a favor de los bajistas. El XAG/USD podría entonces acelerar la caída hasta el soporte de 18.45$-18.40$ antes de caer finalmente hasta el nivel redondo de 18.00$.

Plata gráfico diario

-637992544974857494.png)

Plata niveles clave

El Riksbank, el banco central de Suecia, ha anunciado este martes que sube su tasa de interés en 100 puntos básicos (pb), hasta el 1,75%. La estimación de Reuters apuntaba a una subida de tasas de 75 puntos básicos.

Reacción de los mercados

Con la reacción inicial, el EUR/SEK cayó a un nuevo mínimo diario de 10.7305 antes de recuperarse modestamente. En el momento de redactar este artículo, el par cotiza en 10.7720, con un descenso diario del 0.15%.

Puntos clave de la declaración de política monetaria

"La previsión para la tasa de política monetaria es que siga subiendo en los próximos seis meses".

"La evolución de la inflación en el futuro sigue siendo difícil de evaluar y el Riksbank adaptará la política monetaria según sea necesario para garantizar que la inflación vuelva a situarse en el objetivo".

"La política monetaria debe endurecerse más ahora para que la inflación vuelva a situarse en el objetivo".

"Al elevar más la tasa de política ahora, se reduce el riesgo de una inflación elevada a más largo plazo y, por tanto, la necesidad de un mayor endurecimiento de la política monetaria más adelante."

"Las compras de activos continuarán de acuerdo con la decisión de junio, pero se espera que cesen a finales de año".

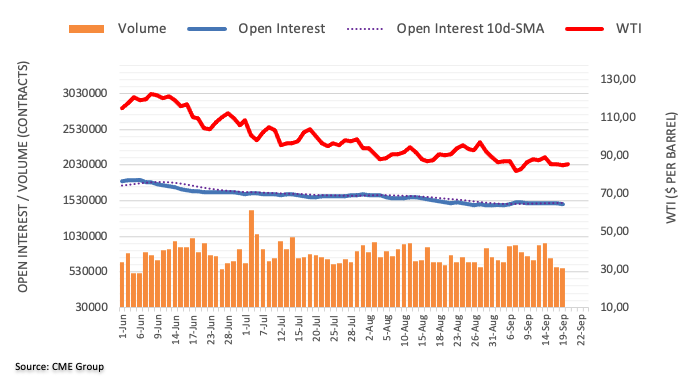

Teniendo en cuenta las lecturas preliminares de CME Group para los mercados de futuros del petróleo crudo, los operadores redujeron su interés abierto por cuarta sesión consecutiva el lunes, esta vez en unos 8.400 contratos. El volumen siguió el mismo camino y se redujo por tercera sesión consecutiva.

WTI: Intentos alcistas limitados por 90.00$

Los precios del WTI navegaron en una sesión volátil el lunes y cerraron con modestas pérdidas en torno a la señal de 85.00 dólares por barril. La caída se debió a la reducción del interés abierto y del volumen y podría permitir un rebote a corto plazo, aunque el alza parece limitada en torno a los 90.00 dólares por el momento.