- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esto es lo que hay que saber para el viernes 16 de septiembre:

El dólar estadounidense mantiene su dominio, ya que el caso de las continuas subidas agresivas por parte de la Reserva Federal domina los mercados. El DXY, que mide el USD frente a una cesta de grandes rivales, terminó la sesión norteamericana sin cambios, pero alcanzó un máximo de 109.21 dentro del extremo superior del canal alcista de esta semana, tras haber subido desde un mínimo de 109.42.

Las ventas al por menor subieron un 0.3% el mes pasado y el dólar estadounidense se ha mantenido cerca de sus recientes máximos, apoyado por la opinión de que la Reserva Federal seguirá endureciendo su política de forma agresiva. Los datos de los últimos tiempos, incluido el sorprendente aumento de los precios al consumo en agosto, han reforzado los argumentos alcistas para el dólar, ya que los inversores prevén una tercera subida consecutiva de los tipos de interés en 75 puntos básicos el próximo miércoles.

Mientras tanto, el rendimiento de los bonos del Tesoro a 10 años en EE.UU. subió 5 puntos porcentuales, hasta el 3.45%, y las principales divisas, como el yen, volvieron a estar bajo presión, a pesar de que las autoridades intervinieron verbalmente, poniendo freno a la divisa tras las fuertes caídas.El USD/JPY cayó hasta 143.33.

Los toros del GBP/USD intentaron una corrección desde una importante zona de soporte cerca del punto medio de la zona de 1.1400, con el precio recuperándose desde un mínimo de 1.1462 y probando ahora los compromisos de los osos en 1.1500.

El EUR/USD se mantuvo atrapado entre un canal clave de 4 horas y se consolidó ante los niveles de ruptura de 1.0025 y 0.995. A nivel horario, el par se movió de forma lateral, preparándose para un movimiento en cualquier dirección.

En cuanto al dólar australiano, cotizó entre un máximo diario en torno a 0.6770 y los osos se movieron en el nivel clave de 0.67, perforándolo hasta un mínimo de 0.6899. La cotización se estabilizó después de que el informe de empleo de ayer fuera sólido, añadiendo 33.5 mil empleos en agosto, en línea con las previsiones, mientras que la tasa de desempleo subió al 3.5% desde el 3.4%. Los analistas del banco ANZ esperan que el Banco de la Reserva de Australia (RBA) suba los tipos de interés en 50 puntos básicos: "El sólido informe sobre el mercado laboral se suma a los argumentos presentados por la sólida encuesta empresarial del NAB y los datos del IPC de EE.UU. a principios de esta semana para que el RBA suba el tipo de interés en octubre en 50 puntos básicos", dijeron los analistas de ANZ. De este modo, el mercado entra en una fase de consolidación de cara al fin de semana.

En el frente de las materias primas, el WTI cayó a 84.9 $/bbl, ya que el Departamento de Energía de EE.UU. dijo que su reabastecimiento de reservas de petróleo probablemente implicaría entregas después del año fiscal 2023. El oro cayó un 1.4%, hasta los 1.662$.

- Los osos del oro toman la delantera pero los toros hacen su jugada.

- El dólar estadounidense toma la delantera ante la Fed, provocando una capitulación en el metal amarillo.

Los precios del oro se han asentado en la última sesión del comercio de la sesión americana, pero pide más a los osos en esta coyuntura, ya que el precio del oro descansa en un soporte clave. En el día de hoy, el metal amarillo cayó fuertemente desde un máximo de 1.698,32$ hasta un mínimo de 1.660,43$. Los toros necesitan comprometerse aquí, en los mínimos desde mayo de 2020.

Las presiones llegan mientras los rendimientos de los bonos estadounidenses del USD siguen subiendo antes de la reunión del comité de política de la Reserva Federal de la próxima semana. Los analistas de TD Securities explicaron que el metal precioso ha roto el soporte de los 1.700$/oz a medida que las expectativas agresivas de la Fed están siendo descontadas''.

''Esperamos que las continuas salidas de los gestores de dinero y de las tenencias de ETFs pesen sobre los precios, lo que en última instancia eleva la probabilidad de una capitulación pendiente por parte del pequeño número de family offices y tiendas de trading por cuenta propia que mantienen una longitud complaciente en el oro''. La persistencia de la inflación sigue apoyando un esfuerzo agresivo de la Fed''.

Los operadores opinan que la Reserva Federal seguirá endureciendo su política de forma agresiva. Los datos de los últimos tiempos, incluido el sorprendente aumento de los precios al consumo en agosto de esta semana, han reforzado los argumentos alcistas para el dólar, ya que los inversores prevén una tercera subida consecutiva de los tipos de interés en 75 puntos básicos el próximo miércoles.

Los analistas de TD Securities señalan que "de hecho, los precios del oro y la plata han tendido a mostrar un rendimiento inferior sistemático cuando los mercados esperan que el nivel real del tipo de interés de los fondos de la Reserva Federal aumente por encima del tipo neutral, según la estimación de Laubach-Williams".

Análisis técnico del oro

De acuerdo con el análisis anterior, el precio del oro se ha dirigido a la baja:

Los osos han hecho su jugada.

Y desde aquí...

La formación de la M diaria es ahora convincente para un retroceso hacia los mínimos anteriores que se encuentra en la zona de retroceso del 38.2% de Fibonacci.

- El dólar australiano cotizó brevemente por debajo de 0.6700, en torno a 0.6695.

- Los datos económicos positivos de Estados Unidos concretan aún más los argumentos a favor de un aumento de los tipos de interés de la Fed de 75 puntos básicos.

- Análisis del precio del AUD/USD: Un cierre diario por debajo de 0.6700 expondría al par a la presión de venta.

Análisis del precio del AUD/USD: Perspectiva técnica

Niveles técnicos

- Los osos del NZD/USD están pisando terreno firme alcista en la demanda.

- El RBNZ es ahora un foco de atención clave del mercado y la mirada puesta en 0.6000.

El NZD/USD bajó en el día, ya que el USD volvió a empujar al bloque de materias primas a la baja, con el NZD colgando sobre un nivel de soporte clave alrededor de 0.5950. Al cierre de la sesión neoyorquina, el NZD/USD perdió un 0.5% en el día tras un resurgimiento del USD que hizo tambalearse a los toros.

El kiwi ha bajado esta mañana, tras romper de forma más convincente por debajo de 0.60 durante la noche, ya que el apetito por el riesgo se tambalea y los rendimientos de los bonos estadounidenses vuelven a subir. El movimiento nocturno más sustancial debería acallar cualquier debate sobre si el nivel de 0.60 se ha roto de forma sostenible o no, y técnicamente, pone en el punto de mira a 0.5940 (el 76.4% del Fibo del rally 2020/21) y 0.5915 (el mínimo de mayo de 2020 tras el rebote de abril de 2020), explicaron los analistas de ANZ Bank.

De cara a la reunión clave de la semana que viene, los mercados esperan 75 puntos básicos cuando su comité de política se reúna la semana que viene y el mercado espera un aumento menor. Sin embargo, hay una posibilidad entre cinco de que la Fed suba los tipos en un punto porcentual completo, frente al cero de un día antes del informe del IPC, según FEDWATCH.

El sentimiento de las divisas sigue siendo impulsado por el dólar y el mundo, y el kiwi tuvo dificultades para obtener apoyo de los datos del Producto Interior Bruto de ayer. Por sorprendente que sea, dada la magnitud de la pérdida, lo que nos dice es que el mercado será sensible a la decisión de la Fed de subir los tipos de interés en 75 o 100 puntos básicos la semana que viene", dijeron los analistas.

Niveles técnicos

- Los osos del AUD/USD buscan romper el nivel 0.67.

- Mientras tanto, el dólar estadounidense está atascado en un rango, los operadores de ruptura están en alerta.

El AUD/USD no muestra signos de corrección en este momento en un marco de tiempo a largo plazo, como se ilustra a continuación y amenaza con una ruptura del soporte clave en el siguiente análisis:

Gráfico diario del AUD/USD

Gráfico H1 del AUD/USD

Mientras tanto, los osos buscarán una formación envolvente por debajo de la barra que ha tocado el cuarto inferior de la zona de 0.67 que ha perforado el 50% de retroceso del último impulso bajista en el marco temporal horario. Se trata de una zona de confluencia según las mechas que hay allí y el sesgo es a la baja por debajo de los máximos de 0.6750.

Sin embargo, mientras el dólar estadounidense se consolida, podría haber una acción lateral hasta la ruptura de 109.80 o 109.25, según el índice DXY que mide el dólar frente a una cesta de divisas:

Desde la reciente escalada de los precios de la energía en Europa, el euro ha vuelto a debilitarse ligeramente frente al franco. Los analistas de Erste Group Research esperan que el par EUR/CHF continúe su movimiento a la baja.

El Banco Nacional Suizo subirá los tipos de interés otros 25 puntos básicos

"Actualmente esperamos que la situación de los mercados energéticos en Europa se suavice a partir de finales de octubre. En este entorno, el euro debería poder fortalecerse un poco frente al franco suizo".

"A corto plazo, las próximas elecciones parlamentarias en Italia (25 de septiembre) también suponen un nuevo riesgo de debilitamiento del euro."

"La evolución a corto plazo del tipo de cambio también dependerá en gran medida de la próxima decisión del BNS sobre los tipos de interés en su reunión del 22 de septiembre. Actualmente, esperamos que el BNS suba los tipos de interés en otros 25 puntos básicos."

"En caso de escalada de las crisis geopolíticas, el franco suizo podría fortalecerse aún más frente al euro en cualquier momento".

Los datos publicados el jueves mostraron un aumento de las ventas minoristas en agosto por encima de las expectativas en Estados Unidos. Según los analistas de Wells Fargo, el aumento del 0.3% fue una sorpresa, pero también lo fue una revisión que redujo las ventas del mes pasado en un 0.4% aún mayor.

Declaraciones clave:

"Las ventas minoristas subieron un 0.3% en agosto, pero las ventas de julio se revisaron a la baja en un 0.4%. Excluyendo los automóviles, el nivel real de las ventas al por menor es inferior en agosto al de junio. El poder de permanencia del gasto en bienes de consumo está perdiendo por fin impulso".

"Prevemos que la economía entrará en una leve recesión a principios del año que viene y, aunque anticipamos esta retracción del gasto de los consumidores, todavía no es el comienzo de la recesión. La demanda de servicios y el gasto orientado a la experiencia de los consumidores sigue intacta, por ahora. Esto se puso de manifiesto en el aumento del 1.1% del gasto en bares y restaurantes".

"La evolución del gasto en bienes es especialmente importante para las perspectivas. Las ventas reales al por menor se sitúan en torno a un 8% por encima de los niveles prepandémicos. Si bien esto palidece en comparación con el aumento de las ventas nominales en un 30%, sigue poniendo de relieve el alto nivel de gasto en bienes. Un consumo elevado con unos niveles de inventario aún no totalmente reabastecidos puede seguir ejerciendo una presión al alza sobre los precios y, por tanto, mantener la inflación a un ritmo elevado. Esto haría que el trabajo de la Fed fuera aún más difícil".

El EUR/USD continúa moviéndose lateralmente alrededor del nivel de paridad antes de la reunión del FOMC de la próxima semana. Según los analistas de Rabobank, los riesgos sobre el EUR/USD se inclinan a la baja y advierten que podría caer hasta 0.95.

Declaraciones destacadas

"La posición precaria del crecimiento en la región (zona euro) en los próximos meses puede significar que el aumento de los tipos de interés a corto plazo no se traduzca en un euro significativamente más fuerte. En nuestra opinión, el mercado aún no ha descontado totalmente los riesgos para el crecimiento de la región en los próximos meses. Dada la coincidencia de la fortaleza del dólar, esperamos que el EUR/USD pueda situarse aún más por debajo de la paridad en las próximas semanas."

"En nuestra opinión, es probable que el dólar, que es un refugio seguro, siga estando bien respaldado hasta que los inversores estén dispuestos a volver a los activos de riesgo. Esto puede ser dentro de algunos meses. Este periodo abarcará lo que probablemente sea un invierno de prueba para la economía de la zona euro. A pesar de que se esperan nuevas subidas de tipos, potencialmente agresivas, por parte del BCE, en nuestra opinión el EUR/USD corre el riesgo de seguir cayendo hacia 0.95".

- Los alcistas del GBP/USD intentan mantener las zonas de soporte clave en los gráficos

- Sin embargo, el dólar sigue en manos de los osos antes de las reuniones clave de los bancos centrales.

Los toros del GBP/USD están intentando una corrección desde una importante zona de soporte cerca del punto medio de la zona de 1.1400, con el precio recuperándose desde un mínimo de 1.1462 y ahora probando el nivel 1.1500. La libra, sin embargo, sigue perdiendo un 0.03% en el día, ya que el dólar estadounidense sube tras los datos que muestran que las ventas minoristas de Estados Unidos repuntaron inesperadamente en agosto.

Las ventas minoristas aumentaron un 0.3% el mes pasado y el dólar estadounidense se ha mantenido cerca de sus recientes máximos, apoyado por la opinión de que la Reserva Federal seguirá ajustando su política de forma agresiva. Los datos de los últimos tiempos, incluido el sorprendente aumento de los precios al consumo en agosto, han reforzado los argumentos alcistas para el dólar, ya que los inversores prevén una tercera subida consecutiva de los tipos de interés en 75 puntos básicos el próximo miércoles.

Mientras tanto, se espera que el Banco de Inglaterra suba otros 50 puntos básicos el jueves 22 de septiembre, pero sigue siendo una decisión muy reñida entre 50 y 75 puntos básicos debido al creciente riesgo de recesión. Los analistas de Danske Bank sostienen que el Banco de Inglaterra ha tenido una tendencia a sorprender hacia el lado dovish en las últimas reuniones. Además, el Banco de Inglaterra fue el primer banco central del G10 en pronosticar una recesión para el cuarto trimestre de 2022 en su última reunión, mientras que utilizó un precio de mercado mucho más moderado como entrada de política que lo que se cotiza actualmente".

Los analistas esperan subidas de 50 puntos básicos en septiembre, noviembre y diciembre, seguidas de una última subida de 25 puntos básicos en febrero de 2023. El punto final se eleva al 3.25% (desde el 2.50%). Vemos la posibilidad de nuevas subidas en 2023, si vemos que las presiones inflacionistas subyacentes son persistentes''.

Desde el punto de vista político, los analistas citan a la recién elegida Primera Ministra, Liz Truss, que planea aumentar la inflación en el futuro si ésta resulta ser más persistente. Esto podría poner de manifiesto la necesidad de nuevas subidas en 2023, aunque en medio de la incertidumbre sobre la financiación del déficit seguimos inclinándonos por los 50 puntos básicos la próxima semana".

Niveles técnicos

- El USD/JPY se mantiene en niveles bajos tras una intervención verbal de las autoridades japonesas.

- La divergencia negativa en el gráfico diario podría llevar al USD/JPY hacia 142.00.

- A corto plazo, el USD/JPY podría probar la zona de 141.00.

El USD/JPY recupera algo de terreno tras los rumores de una posible intervención verbal de las autoridades japonesas para impulsar al yen, pero se mantiene por debajo de 144.00, por encima de su precio de apertura en un 0.21%. En el momento de redactar este artículo, el USD/JPY cotiza a 143.43.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista del gráfico diario, el USD/JPY sigue teniendo un sesgo alcista, pero la acción del precio está sobreextendida, y los compradores muestran signos de agotamiento. A pesar de que el USD/JPY volvió a probar el máximo del año el 14 de septiembre, el Índice de Fuerza Relativa (RSI) mostró signos de divergencia negativa, lo que sugiere que la mayor podría caer pronto. Si el USD/JPY supera el nivel 145.00, se podría probar el máximo de agosto de 1998 en 147.67. Por el contrario, una ruptura por debajo de 143.00 podría hacer caer al USD/JPY hacia la cifra de 142.00.

A corto plazo, el gráfico de 4 horas muestra la prueba del pivote diario durante las últimas cinco velas. Si no lo hace, la demanda del dólar es débil y el par se expone a nuevas pérdidas. Una vez que los vendedores superen la EMA de 50 en 143.09, se allanaría el camino hacia la figura de 143.00. La ruptura por debajo expondrá el punto de pivote S1 en 142.13, por delante de la marca de 142,00, seguido del pivote diario S2 en 141.13.

Niveles técnicos clave del USD/JPY

- El EUR/USD oscila en torno a la paridad tras las señales mixtas de los funcionarios del BCE.

- Las ventas minoristas en EE.UU. confirman la posibilidad de que la Fed suba 75 puntos básicos.

- Los funcionarios del BCE hicieron hincapié en la necesidad de subir los tipos;

- El funcionario del BCE Mario Centeno expresó que el banco central debería dar "pasos tan pequeños como sea posible".

El par EUR/USD es positivo en la jornada por segundo día consecutivo, pero se enfrenta a una sólida resistencia en torno a la paridad ante la posibilidad de una gran subida de tipos de la Reserva Federal de EE.UU., lo que ha provocado un aumento de los rendimientos de los bonos del Tesoro estadounidense. Sin embargo, la divisa compartida sigue resistiendo, aunque con una ligera subida del 0.19%, en medio de un ambiente de aversión al riesgo.

A lo largo del día, el EUR/USD comenzó a cotizar en torno a 0,9980, cayendo hacia el mínimo diario de 0.9955 a principios de la sesión europea. Sin embargo, las nuevas ofertas elevaron la moneda compartida hasta alcanzar el máximo diario en 1.0018 antes de establecerse en el precio actual al contado. En el momento de redactar este artículo, el EUR/USD cotiza a 1.0002.

Los datos económicos de EE.UU. publicados antes de la apertura de Wall Street y durante el inicio de la sesión del jueves, consolidaron aún más los argumentos de la Reserva Federal para ser agresiva, como lo demuestran las probabilidades de los futuros del mercado monetario, que se sitúan en un 80% de aumentar los tipos de interés en 75 puntos básicos y en un 20% de llegar a 100.

El Departamento de Comercio de EE.UU. informó de que las ventas minoristas en agosto aumentaron un 0.3% intermensual, por encima de las expectativas de una contracción del 0.1%, mientras que la lectura de la base anual fue del 9.37%, menos que los datos del mes anterior. Al mismo tiempo, el Departamento de Trabajo mostró que las solicitudes de subsidio de desempleo para la semana pasada, que terminó el 10 de septiembre, disminuyeron a 213.000, decepcionando las estimaciones de los economistas de 227.000, lo que muestra la resistencia del mercado laboral.

El EUR/USD apenas reaccionó a los datos, aunque situó a la divisa principal por debajo de la paridad. Por su parte, el índice del dólar, un indicador del valor del dólar frente a sus pares, se está recuperando de las pérdidas anteriores, subiendo un 0,10%, a 109,751.

Últimamente, los datos manufactureros revelados por los bancos regionales de la Fed comenzaron con el índice Empire State de la Fed de Nueva York y el índice de la Fed de Filadelfia. El índice de la Fed de Nueva York mostró signos de mejora, aunque sigue en territorio de contracción, mientras que el índice de la Fed de Filadelfia cayó a la parte de contracción después de repuntar en el informe de agosto.

Los funcionarios del BCE siguen expresando la necesidad de subir los tipos debido a las elevadas presiones inflacionistas en la zona euro. Philip Lane, economista jefe del BCE, declaró: "Esperamos que esta transición nos obligue a seguir subiendo los tipos de interés en las próximas reuniones. El tamaño apropiado de un incremento individual será mayor cuanto mayor sea la diferencia con respecto al tipo terminal y cuanto más se desvíen los riesgos del objetivo de inflación."

Más tarde, el vicepresidente del BCE, Luis de Guindos, comentó que las presiones sobre los precios seguían siendo elevadas y añadió que la depreciación del euro se sumaba a "estas presiones inflacionistas". Mientras tanto, el funcionario del BCE Mario Centeno expresó que el banco central debería dar "los menores pasos posibles" en la subida de tipos para no desestabilizar la economía, una señal percibida como dovish por los agentes del mercado. Hizo hincapié en que la política monetaria "debe seguir siendo predecible".

Los operadores del EUR/USD deben tener en cuenta que una parte de la curva de rendimiento de los bonos alemanes se invirtió brevemente el jueves, lo que indica la preocupación de los inversores de que un BCE agresivo pueda provocar una desaceleración económica.

Qué hay que tener en cuenta

El calendario de la Eurozona incluirá las lecturas de la inflación en el bloque y en Italia. En Estados Unidos, se publicará el Sentimiento del Consumidor de la Universidad de Michigan y las expectativas de inflación.

Niveles técnico

- El precio del oro cae a nuevos mínimos de dos años por debajo de 1.670$.

- Las expectativas de que la Fed siga endureciendo su política monetaria pesaron sobre el metal amarillo.

- Las ventas minoristas de Estados Unidos siguen mostrando la fortaleza de la economía estadounidense.

El precio del oro cae por debajo del nivel psicológico de los 1.700$, hasta alcanzar nuevos mínimos de dos años en los 1.665,30$, debido a las expectativas de que la Reserva Federal de EE.UU. siga endureciendo las condiciones monetarias, lo que provocó un aumento de los rendimientos del Tesoro estadounidense. Por lo tanto, el USD siguió su camino, pero recortó las ganancias anteriores. En el momento de redactar este informe, el XAU/USD cotiza en torno a los 1666 dólares la onza troy.

El precio del oro cae por el aumento de los rendimientos de los bonos del Tesoro de EE.UU.

Los rendimientos de los bonos del Tesoro de EE.UU. aumentaron debido a las expectativas de que la Fed podría subir los tipos entre 75 y 100 puntos básicos. La rentabilidad del bono estadounidense a 2 años, el más sensible a las subidas de tipos, alcanzó un máximo del 3.84%, mientras que el rendimiento de los bonos del Tesoro a 10 años se mantuvo en el 3.437%, ganando tres puntos básicos. Cabe destacar que la curva de rendimientos se invirtió aún más, y el diferencial entre los bonos a 2 y 10 años se profundizó hasta el -0.403%.

Las ventas minoristas estadounidenses de agosto, publicadas por el Departamento de Comercio de EE.UU., subieron sorprendentemente, después de haber caído un mes antes, con lecturas que aumentaron un 0,3%, superando las estimaciones del -0,1%.

Mientras tanto, los datos económicos de EE.UU. revelados por el Departamento de Trabajo mostraron que las solicitudes iniciales de desempleo para la semana que finalizó el 10 de septiembre fueron de 213.000, lo que supone una disminución con respecto a la lectura de la semana anterior y es inferior a las estimaciones de 227.000.

Los índices manufactureros de la Fed de Nueva York y Filadelfia mostraron resultados mixtos. El sector manufacturero del Empire State de Nueva York mejoró pero se mantuvo en la parte de contracción, mientras que el índice de la Fed de Filadelfia cayó a la parte de contracción después de repuntar en el informe de agosto.

Oro (XAU/USD) Niveles técnicos clave

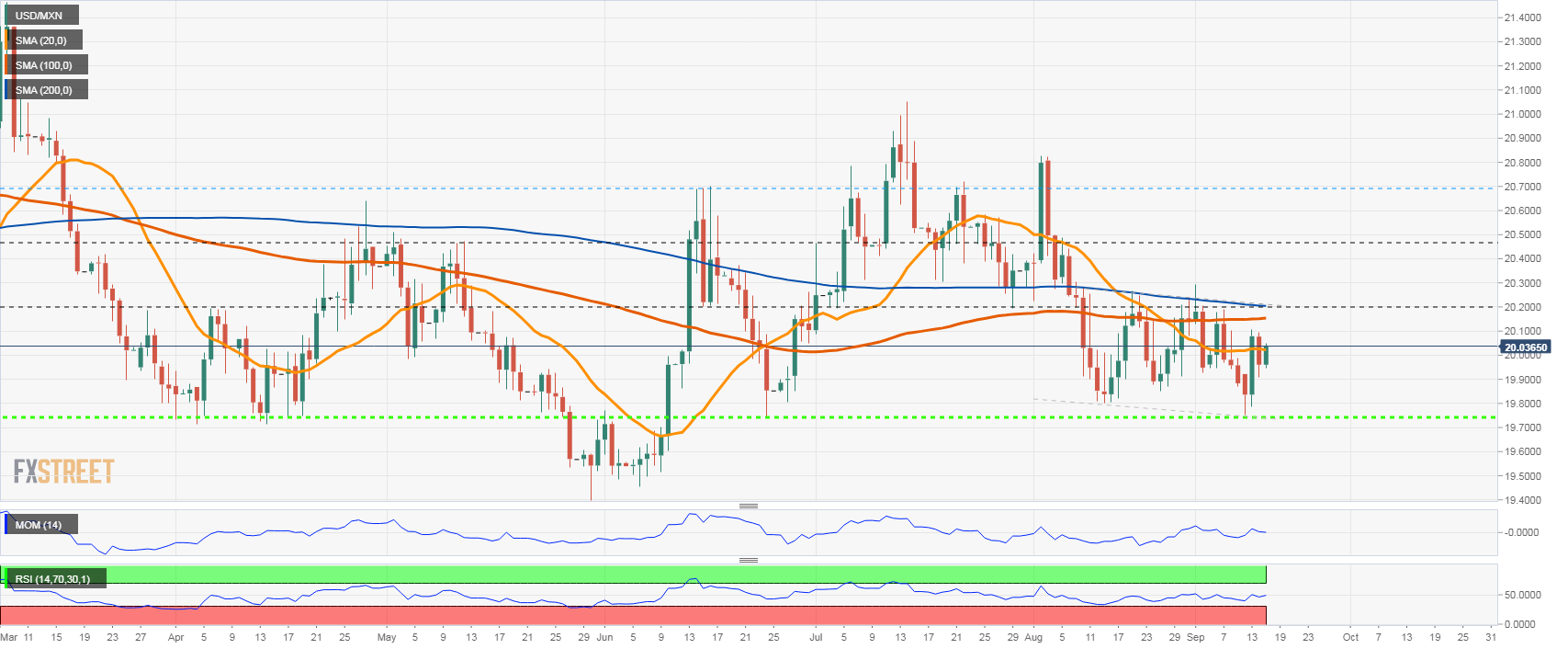

- El USD/MXN se mueve entre 20.20 y 19.80 desde mediados de agosto.

- El peso mexicano no logra romper los 19.80 y retrocede.

- Las acciones giran a la baja en Wall Street, apoyando al dólar.

El USD/MXN sube el jueves en medio de un dólar estadounidense más fuerte en general. El par cotiza en 20.07, el nivel más alto intradía. Wall Street está pasando de neutral a bajista, favoreciendo al dólar.

Al alza, la resistencia inmediata se sitúa en los 20.10 (máximos del 8 y 13 de septiembre). Una consolidación por encima podría apuntar a nuevas ganancias y a una prueba de la zona crítica entre 20.17 y 20.20. Un cierre diario por encima de 20.20 sería un desarrollo técnico positivo que sugeriría más ganancias en el futuro, apuntando a la zona de 20.45.

Por otro lado, el primer soporte se sitúa en 19.95, pero una barrera más importante se encuentra en 19.90. La zona clave es 19.80 y una ruptura a la baja pondría al USD/MXN en camino hacia 19.70.

La mirada puesta en la Fed

Tras los numerosos informes económicos de EE.UU. (solicitudes de subsidio de desempleo, ventas minoristas, Fed de Filadelfia y producción industrial) del jueves y, en particular, el IPC del martes, la atención se centra ahora en la reunión del FOMC de la próxima semana. Se espera que el banco central suba los tipos de interés en 75 puntos básicos el miércoles. Se espera que Banxico haga lo mismo el 29 de septiembre.

Gráfico diario del USD/MXN

Niveles técnicos

- El precio del oro cae a mínimos de dos años por debajo de los 1.670$

- Las expectativas de que la Reserva Federal siga ajustando su política monetaria pesaron sobre el metal amarillo.

- Las ventas minoristas de EE.UU. siguen mostrando la fortaleza de la economía estadounidense.

El precio del oro cae por debajo del nivel psicológico de los 1.700$, hasta alcanzar nuevos mínimos de dos años en los 1.665,30$, debido a las expectativas de que la Reserva Federal de EE.UU. siga endureciendo las condiciones monetarias, lo que provocó un aumento de los rendimientos del Tesoro estadounidense. Por lo tanto, el dólar hizo lo mismo, pero recortó las ganancias anteriores. En el momento de redactar este informe, el XAU/USD cotiza en torno a los 1.666$ la onza troy.

El precio del oro cae por el aumento de los rendimientos de los bonos del Tesoro de EE.UU.

Los rendimientos de los bonos del Tesoro de EE.UU. aumentaron debido a las expectativas de que la Fed podría subir los tipos entre 75 y 100 puntos básicos. Los rendimientos de los bonos del Tesoro estadounidense a 2 años, el más sensible a las subidas de tipos, alcanzó un máximo del 3.84%, mientras que el rendimientos de los bonos del Tesoro a 10 años se mantuvo en el 3.437%, ganando tres puntos básicos. Cabe destacar que la curva de rendimientos se invirtió aún más, y el diferencial entre los rendimientos a 2 y 10 años se profundizó hasta el -0.403%, ya que los participantes en el mercado esperaban que una Fed agresiva pudiera hacer descarrilar la economía estadounidense, sumiéndola en una recesión.

Las ventas minoristas estadounidenses de agosto, publicadas por el Departamento de Comercio de EE.UU., subieron sorprendentemente, después de haber caído un mes antes, con lecturas que aumentaron un 0.3%, superando las estimaciones del -0.1%.

Mientras tanto, los datos económicos de EE.UU. revelados por el Departamento de Trabajo mostraron que las solicitudes iniciales de desempleo para la semana que finalizó el 10 de septiembre fueron de 213.000, lo que supone una disminución con respecto a la lectura de la semana anterior y es inferior a las estimaciones de 227.000.

Los índices manufactureros de la Fed de Nueva York y Filadelfia mostraron resultados mixtos. El sector manufacturero del Empire State de Nueva York mejoró pero se mantuvo en la parte de contracción, mientras que el índice de la Fed de Filadelfia cayó a la parte de contracción después de repuntar en el informe de agosto.

Niveles técnicos

- El USD/CAD gana algo de tracción positiva y alcanza un máximo de dos meses el jueves.

- Una nueva subida de los precios del petróleo debilita al loonie y ofrece soporte al par.

- La escasa demanda de dólares no impresiona a los toros ni proporciona un impulso significativo.

El par USD/CAD alcanza un máximo de dos meses durante los inicios de la sesión americana y busca aprovechar el impulso más allá de 1.3200.

Una nueva bajada de los precios del petróleo socava el loonie vinculado a las materias primas y resulta ser un factor clave que empuja al par USD/CAD al alza. La preocupación de que una desaceleración económica mundial más profunda afecte a la demanda de combustible eclipsa la preocupación por la escasa oferta y pesa sobre el líquido negro.

Por otro lado, el dólar estadounidense tiene dificultades para ganar tracción y se mueve poco en reacción a los datos macroeconómicos mixtos de EE.UU., aunque sigue bien respaldado por las expectativas de la Fed. Esto se considera otro factor que actúa como viento de cola para el par USD/CAD y favorece a los operadores alcistas.

Dicho esto, los repetidos fracasos para aprovechar el impulso más allá de 1.3200 constituyen la formación de múltiples topes en los gráficos de corto plazo. Esto hace que sea prudente esperar a que se produzca un fuerte seguimiento en la compra de nuevas apuestas alcistas en torno al par USD/CAD y posicionarse para nuevas ganancias.

No obstante, el telón de fondo fundamental sugiere que el camino de menor resistencia es al alza. Los operadores, sin embargo, podrían preferir mantenerse al margen antes de la reunión del FOMC de la próxima semana, que influirá en la dinámica de precios del USD y proporcionará un nuevo impulso direccional al par USD/CAD.

Niveles técnicos

Los economistas de Scotiabank analizan la correlación entre el índice del dólar, el VIX y el índice S&P 500. Llegan a la conclusión de que el soporte clave en 3.915 para el S&P 500 está preparado para determinar la tendencia del USD.

Correlación negativa entre el USD y el S&P 500

"Nuestra pantalla de correlaciones refleja un aumento de las correlaciones positivas entre el DXY y el VIX (+55% en un estudio móvil de 1 mes de los rendimientos diarios), por un lado, y una correlación más fuerte y negativa entre el USD y el S&P 500 (-64%), por otro".

"En el gráfico diario, las acciones apenas mantienen la tendencia alcista desde el mínimo de junio. Vemos un soporte (línea de tendencia ascendente) en torno a 3.915 para el S&P 500 en la actualidad, y el hecho de que este nivel se mantenga o no determinará en gran medida las tendencias del USD hasta el FOMC y más allá."

- El AUD/USD sigue a la defensiva a pesar de un modesto retroceso del dólar desde el máximo diario.

- Los rendimientos de los bonos estadounidenses retroceden en reacción a los datos macroeconómicos mixtos de Estados Unidos y pesan sobre el dólar.

- Las apuestas agresivas sobre la subida de tipos de la Fed y los temores de recesión limitan las pérdidas del dólar.

- Los inversores están pendientes de los datos chinos del viernes para encontrar oportunidades significativas.

El par AUD/USD vuelve a encontrar cierto soporte antes del nivel 0.6700 y recupera algunos pips desde el mínimo diario durante los inicios de la sesión americana. El par cotiza actualmente en torno a la zona de 0.6725-0.6730, perdiendo un 0.20% en el día.

El dólar estadounidense lucha por conservar sus modestas ganancias iniciales y se mantiene a la defensiva por segundo día consecutivo el jueves, lo que, a su vez, ofrece cierto soporte al par AUD/USD. Los datos económicos mixtos de EE.UU. provocan un retroceso intradía en los rendimientos de los bonos del Tesoro de EE.UU. y socavan el dólar.

Sin embargo, el aumento de las apuestas por un endurecimiento más agresivo de la política monetaria de la Reserva Federal, reforzado por el informe del martes sobre el IPC de EE.UU., debería actuar como un viento de cola para los rendimientos de los bonos estadounidenses. Aparte de esto, la preocupación por una desaceleración económica mundial podría seguir favoreciendo a los alcistas del dólar y limitar las subidas del aussie, que es sensible al riesgo.

El telón de fondo fundamental sugiere que el camino de menor resistencia para el par AUD/USD es a la baja. Dicho esto, seguirá siendo prudente esperar a que se produzca una ruptura sostenida por debajo de 0.6700 antes de posicionarse para un nuevo movimiento de depreciación. Los operadores esperan ahora que los datos chinos den un nuevo impulso durante la sesión asiática del viernes.

Sin embargo, la atención seguirá centrada en el evento clave de los bancos centrales: la reunión de política monetaria del FOMC, de dos días de duración, que tendrá lugar los días 20 y 21 de septiembre. El resultado jugará un papel clave en el impulso de la demanda de dólares a corto plazo y ayudará a determinar el siguiente tramo de un movimiento direccional para el par AUD/USD.

Niveles técnicos

- Euro avanza contra la libra, pero sigue cuesta abajo frente al franco suizo.

- EUR/GBP llega hasta 0.8702 antes de retroceder levemente.

El EUR/GBP está subiendo el jueves, y trepó hasta 0.8702, alcanzando el nivel más alto en tres días. Luego tuvo un retroceso y está operando en torno a 0.8685, convalidando ganancias diarios y aún con un sesgo positivo.

El cruce el miércoles había caído hasta 0.8624, el mínimo en una semana. Comenzó a recuperarse durante la sesión americana y el jueves ha estado moviéndose con un sesgo alcista durante todo el día.

Pese a la fuerza que muestra el euro contra la libra, se está cayendo contra el franco suizo, que es de las de mejor desempeño el jueves. El EUR/CHF cayó hasta 0.9529, llegando al mínimo intradiario desde 2015. Recortó pérdidas y está operando en 0.9575, camino a tener el cierre diario más bajo de la historia.

La expectativa de una nueva suba de 75 puntos básico por parte del Banco Central Europeo en la próxima reunión, parecen estar siendo contrarrestadas por el débil panorama económica y por lo que hará el Banco Nacional Suizo.

Niveles técnicos

- El GBP/USD se ve sometido a una nueva presión de venta el jueves en medio de una modesta fortaleza del USD.

- Las apuestas por una subida más agresiva de los tipos de interés de la Reserva Federal y los elevados rendimientos de los bonos estadounidenses reavivan la demanda de dólares.

- Los datos económicos mixtos de EE.UU. no logran impresionar a los alcistas del USD ni dar impulso al par.

El par GBP/USD prolonga su descenso intradiario durante los inicios de la sesión americana y parece no verse afectado por las publicaciones macroeconómicas estadounidenses. El par cotiza actualmente en torno a la zona de 1.1470-1.1465 y se mantiene a poca distancia de su nivel más bajo desde 1985, tocado la semana pasada.

Tras la modesta caída del día anterior, el dólar estadounidense recupera algo de tracción positiva el jueves en medio de las expectativas de la Fed, y resulta ser un factor clave que ejerce presión sobre el par GBP/USD. Sin embargo, el tono generalmente positivo de los mercados de valores impide que el dólar se convierta en un refugio seguro.

Incluso los datos económicos mixtos de EE.UU. no impresionaron a los alcistas del dólar ni proporcionaron un impulso significativo al par GBP/USD. La Oficina del Censo de EE.UU. informó que las ventas principales aumentaron inesperadamente un 0,3% en agosto. Sin embargo, esto se vio compensado por el hecho de que las ventas básicas (excluyendo los automóviles) se mantuvieron planas durante el mes reportado.

Por otra parte, las solicitudes semanales de subsidio de desempleo cayeron a 213.000 durante la semana terminada el 9 de septiembre, frente a la subida de 226.000 prevista. Además, el índice manufacturero Empire State mejora hasta -1,5 en septiembre desde el -31,3 anterior, mientras que el índice manufacturero de la Fed de Filadelfia se desploma hasta -9.9, decepcionando las estimaciones de una caída hasta 2.8 desde el 6.2 de agosto.

Los datos, por su parte, no ayudan a contrarrestar las apuestas por un endurecimiento más agresivo de la política de la Fed. Esto, a su vez, sigue respaldado la suba de los rendimientos de los bonos del Tesoro de EE.UU. y favorece a los toros del dólar, lo que sugiere que el camino de menor resistencia para el par GBP/USD es a la baja. Por lo tanto, un retroceso hacia el mínimo anual, en torno a 1.1400, sigue siendo una clara posibilidad.

Niveles técnicos

- Philly Fed cae desde 6.2 en agosto a -9.9 en septiembre.

- Empire Manufacturero se recupera desde -31.3 a -1.5 en septiembre.

- El dólar retrocede modestamente tras datos económicos.

El índice Empire Manufacturero tuvo en septiembre una recuperación mayor a la esperada, aunque se mantuvo en terreno negativo. El índice pasó desde -31.3 a -1.5, siendo que el consenso era por -13. El índice de empleo pasó de 7.4 a 9.7, mientras que el de nuevas órdenes desde -29.6 a 3.7. El de precios pagados de 55.5 a 39.6.

Por su parte, la encuesta al sector manufacturero de la Reserva Federal de Filadelfia, conocido como Philly Fed, mostró una caída inesperada a terreno negativo al registrar un lectura para septiembre de -9.9, una baja mayor a la esperada a 2.8, desde el 6.2 de agosto.

Junto con estos datos, también se conoció el reporte semanal de pedidos de subsidio de desempleo y el informe de agosto de ventas minoristas. El dólar retrocedió luego de las cifras, en forma moderada.

- Pedidos de subsidio de desempleo caen por quinta semana en forma consecutiva.

- El dólar cae tras reporte de ventas minoristas y de subsidios de desempleo.

El Departamento del Trabajo informó que los pedidos iniciales de subsidio de desempleo se redujeron en 3.000 a 213.000 en la semana terminada el 10 de septiembre, por debajo de los 226.000 del consenso del mercado. Es la lectura más baja desde el 10 de septiembre.

Los pedidos continuados de subsidio de desempleo se incrementaron en 2.000 en la semana terminada el 3 de septiembre a 1.403.000, cifra mejor que los 1.475.000 esperados por analistas.

El dólar retrocedió tras el reporte, que se conoció junto con las cifras de ventas minoristas de agosto.

Más adelante el jueves se publicará el reporte de producción industrial de agosto y datos de inventarios mayoristas. La próxima reunión de la Reserva Federal será el 20 y 21 de septiembre. Se espera una suba de 75 puntos básicos.

- Ventas minoristas suben 0.3% en agosto contra 0% esperado.

- El dólar cae levemente tras datos económicos.

Las ventas minoristas en Estados Unidos registraron una avance del 0.3% en agosto, mejor que las expectativas que eran porque se mantuvieran estables. Las cifras de julio se revisaron a la baja desde 0% a -0.4%.

Las ventas del grupo de control minorista se mantuvieron sin cambios contra la expectativa de un incremento del 0.5%. El dato de julio se revistó desde 0.8% a 0.4%. Las ventas sin tener en cuenta autos, tuvieron una caída del 0.3%, en contra del consenso del mercado que era por una suba del 0.1%.

El dólar tuvo una leve caída tras el dato, pero sin salir de los rangos previos. En el mismo momento se conoció el reporte semanal de pedidos de subsidio de desempleo, que mostró cifras mejores a las esperadas.

Más adelante el jueves se publicará el reporte de producción industrial de agosto y datos de inventarios mayoristas. La próxima reunión de la Reserva Federal será el 20 y 21 de septiembre. Se espera una suba de 75 puntos básicos.

- El EUR/USD desciende por debajo de la zona de paridad el jueves.

- El par necesita superar la línea de resistencia de varios meses cerca de 1.0180.

El EUR/USD cotiza de manera inconclusa, mientras que una ruptura por encima del nivel de paridad sigue siendo difícil de alcanzar el jueves.

Si la recuperación se acelera, el obstáculo intermedio se encuentra en la SMA de 55 días en 1.0163 antes de la línea de resistencia clave de 7 meses, hoy cerca de 1.0180. Un movimiento más allá de esta última es necesario para reducir el sesgo de venta y permitir que el par se enfrente al máximo de septiembre en 1.0197 (12 de septiembre) antes de la SMA de 100 días en 1.0325.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1,0735.

Gráfico diario del EUR/USD

Niveles técnicos

Los precios del petróleo están cayendo el jueves más del 1%, borrando las ganancias del miércoles, cuando llegaron a nuevos máximos en varios días. La estabilidad con cierta cautela en los mercados financieros tiene su réplica en el mercado petrolero.

El barril de WTI (plataformas de trading) llegó el miércoles hasta 89.60$, el máximo desde el 5 de septiembre. Recientemente marcó un nuevo mínimo intradiario en 86.46$ y se mantiene cerca del piso con un tono negativo para el día.

La recuperación de los precios del crudo perdió fuerte ante una suba del dólar y cierto clima de calma y cautela en los mercados de valores, con la expectativa puesta en las nuevas subas de tasas de interés que se esperan la próxima semana, entre otros bancos centrales, de la Reserva Federal y el Banco de Inglaterra.

Los futuros de Wall Street operan en terreno neutral, a la esperada de datos económicos de EE.UU. que incluyen ventas minoristas, producción industrial y pedidos de subsidio de desempleo.

El panorama económico sigue complejo, ante señales de desaceleración, fuertes caídas en la confianza del consumidor en ambos lados del Atlántico y con un ajuste monetario camino a profundizarse para hacer frente a la suba de la inflación. Esto tiene un reflejo en los precios del petróleo, que está cayendo por cuarto mes consecutivo, aunque alejándose de los mínimos recientes.

Niveles técnicos

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Mario Centeno, dijo el jueves que no ve ningún signo de desanclaje de las expectativas de inflación, según reportó Reuters.

"La política monetaria debe actuar en el margen con pasos tan pequeños como sea posible", añadió Centeno y señaló además que espera que los efectos de los shocks de oferta sin precedentes se suavicen.

Estos comentarios no parecen tener un impacto significativo en el comportamiento del euro en el mercado. El EUR/USD se mantiene moviéndose entre 0.9950 y 1.0000, con recorridos laterales desde hace horas.

- El DXY revierte el retroceso del miércoles y coquetea con 110.00.

- Una suba adicional podría llevar a una nueva visita al máximo de 2022 cerca de 110.80.

El Índice del Dólar de EE.UU. (DXY) cotiza con ganancias decentes en las inmediaciones de la marca de 110.00, dejando atrás el descenso del día anterior.

El dólar se las arregla bien para mantener el comercio en el extremo superior del rango reciente y su visión alcista a corto plazo se mantiene sin cambios mientras está por encima de la línea de soporte de siete meses alrededor de 106.30.

Dicho esto, la superación del área de 110.00 debería poner al índice en camino de una probable visita al máximo de los últimos años en 110.78 (7 de septiembre).

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 101.60.

DXY gráfico de día

- Futuros de Wall Street con modestas pérdidas.

- Se viene la última ronda de datos fuertes antes del FOMC de la próxima semana.

- USD/CNH (yuan chino) supera los 7.000 por primera vez desde julio de 2020.

- El dólar con resultados mixtos, el franco suizo avanza.

Los mercados operan sin grandes movimientos el jueves, antes de datos de EE.UU. y mirando a la reunión del FOMC de la próxima semana. Esto se traduce en recorridos moderados en la mayoría de los pares de divisas. El yuan chino cae a mínimos en años.

Los índices de volatilidad siguen cuesta abajo tras el salto del martes. La calma de estas horas, tiene por detrás un componente de cautela, reflejado en la imposibilidad de un rebote en el precio de las acciones.

Una espera cautelosa

En Europa las bolsas no muestran una dirección clara. Los futuros del S&P 500 caen 0.19%, y los del Dow Jones pierden 0.14%. Con esto están convalidando la fuerte caída del martes que le siguió a los datos de inflación minorista de EE.UU. El miércoles el dato de la mayorista no tuvo un gran impacto.

El jueves en EE.UU. se conocerá el dato de ventas minoristas de agosto, el reporte semanal de pedidos de subsidio de desempleo y el de producción industrial de agosto. Estas cifras son de las últimas que recibirá la Reserva Federal antes de la reunión del FOMC de la próxima semana, que es hacia donde apuntan todas las miradas. Una suba de 75 puntos básicos está descontada.

Además de los datos económicos, un tema relevante en EE.UU. por estas horas es el paro de los empleados ferroviarios previsto para el viernes. Las últimas noticias hablan de que se consiguió un acuerdo tentativo que evitaría el paro.

Los rendimientos de los bonos del Tesoro no muestran mayores cambios el jueves antes de datos económicos estadounidenses. La curva de rendimientos ya muestra un nivel de reversión no visto desde 2000, con la tasa a 2 años en 3.82%, más de 30 puntos básicos por encima de la de 30 años que está en 3.51%.

El yuan chino aceleró la caída en las últimas horas y pese a la calma en los mercados, llevando al USD/CNH a superar 7.0000 por primera vez desde julio de 2020. Esto ocurre días después de recortes en tasas de interés del banco central de China y ante cierta debilidad económica en el gigante asiático por el contexto global y las restricciones por COVID en el país. El presidente chino, Xi Jinping está reunido con su par ruso, Vladimir Putin.

El dólar muestra resultados mixtos, con el DXY en 109.65, una suba de 0.05%. Entre las de mejor rendimiento está el franco suizo, que contra el euro opera en máximos desde 2015. El EUR/USD se mantiene en rangos debajo de la paridad y el USD/JPY sube levemente, recuperando 143.00.

En Australia se conoció el reporte de empleo que mostró una leve mejora en agosto tras el mal desempeño de julio. El aussie no se vio afectado en forma significativa. El AUD/USD no pudo quebrar 0.6770, mientras que el AUD/NZD probó 1.1255/60, el máximo de la semana y el pico en varios años pero no pudo quebrar.

Las criptomonedas no escapan de la tónica general de consolidación. El Bitcoin se mantiene en la zona de 20.000$ y Ethereum cae 1.50% en 1.580$, en el día de “The Merge”, que se completó horas atrás, que se estima llevaría a una reducción del 99% del consumo de energía en la red.

Los precios del petróleo caen más del 1%, borrando la suba del miércoles. El barril de WTI (plataformas de trading) cotiza debajo de 87.00$. El oro y la plata operan con pérdidas, con el XAU/USD por debajo de 1700$ y mirando de nuevo al piso de los últimos; y el XAG/USD por debajo de 19.50$.

Entre las empresas que presentarán resultados el jueves están Adobe y Ryanair.

Niveles técnicos

Oleg Aksyutin, director general adjunto de Gazprom, la empresa estatal de Rusia encargada de la exportación de gas natural a Europa, declaró el jueves que Europa no tiene otra alternativa que el gas ruso, según informó Reuters.

Aksyutin añadió que no cabía esperar ningún suministro adicional de GNL en los mercados mundiales a corto plazo y argumentó que los inventarios de gas de la Unión Europea, casi llenos, no pueden garantizar un invierno seguro para Europa.

El vicepresidente ejecutivo y comisionado de Comercio de la Comisión Europea, Valdis Dombrovskis, dijo el jueves que quieren seguir presionando a Rusia y reiteró que las sanciones seguirán vigentes, según informó Reuters.

"Hemos hablado con EE.UU. sobre sus incentivos fiscales para los coches eléctricos y hemos expresado nuestra preocupación", añadió Dombrovskis. "Queremos entrar en más detalles en las próximas semanas", agregó.

- EUR/USD lateral por debajo de 1.0000.

- El Índice del Dólar sube marginalmente, sin una dirección clara en los mercados.

- Se vienen datos de EE.UU.: ventas minoristas y pedidos de subsidio de desempleo.

El EUR/USD está operando dentro de un rango entre 0.9950 y 1.0000 en al previa de datos económicos de EE.UU. Tras alcanzar 1.0000, el euro cambio de dirección y opera en 0.9970. Cierta estabilidad a lo largo de los mercados financieros favorece los recorridos laterales del par.

Últimos datos antes de la Fed

El funcionario del Banco Central Europeo, Gabriel Maklouf afirmó el jueves que es absolutamente necesario subir las tasas de interés. Mientras que el vicepresidente del BCE, Luis de Guindos advirtió que están frente a un panorama difícil. Las declaraciones van en línea con lo que es esperada por delante: tasas más altas aún pese a la desaceleración económica.

En el mercado está descontado más subas por parte del BCE, aunque por estas horas el foco está en la Reserva Federal, que el próximo miércoles anucará su decisión. Tras los datos de inflación de agosto, quedaron firmes las expectativas de una suba de 75 puntos básicos, incluso hay quienes advierten de la posibilidad de una suba de 100 puntos básicos.

Los datos que se publicarán el jueves, que incluyen ventas minoristas y los pedidos de subsidio de desempleo, son de los últimos antes de la reunión del FOMC. Antes de estos reportes, los rendimientos de los bonos del Tesoro operan estables en zona de máximos en meses y años. La calma también se traslada a los mercados de renta variable y el dólar.

El índice del dólar sube 0.08% y está en 109.75. La estabilidad favorece los recorridos en rangos del EUR/USD, que siguen siendo laterales entre 0.9950 y 1.000. El quiebre por debajo de 0.9950 dejaría expuesto el siguiente soporte en 0.9910 y luego ya sigue 0.9900 y 0.9875, antes del soporte de largo plazo de 0.9875. Al alza, de afirmarse sobre 1.0000, podría ir a buscar 1.0045/50, en donde está la media móvil simple de 20 en cuatro horas y que de ser quebrada, daría apoyo al euro para más subas.

Niveles técnicos

- El USD/JPY se mueve al alza el jueves y recupera parte de las pérdidas del día anterior.

- Un tono de riesgo positivo pesa sobre el JPY de refugio seguro en medio de la divergencia de políticas monetarias entre la Fed y el Banco de Japón.

- Los elevados rendimientos de los bonos estadounidenses reavivan la demanda del dólar y siguen soportando la subida del par.

- Los operadores esperan ahora las publicaciones macroeconómicas de EE.UU. para obtener un impulso significativo.

El par USD/JPY se mueve al alza el jueves y revierte parte del retroceso del día anterior desde las proximidades del máximo de 24 años. Sin embargo, el par devuelve una parte de sus ganancias intradía y retrocede por debajo de 143.50 durante la sesión europea. En el momento de escribir, el par sube un 0.34% en el día, cotizando en 143.48.

La fortaleza del yen japonés del día anterior, motivada por los temores de intervención del BoJ en los mercados, se desvanece con bastante rapidez en medio de lagran divergencia en la orientación de la política monetaria adoptada por el Banco de Japón y otros bancos centrales importantes. De hecho, el Banco de Japón ha ido por detrás de otros grandes bancos centrales en el proceso de normalización de su política monetaria y sigue comprometido con la continuación de su flexibilización. Aparte de esto, un tono generalmente positivo en torno a los mercados bursátiles pesa sobre el yen japonés de refugio seguro y actúa como viento de cola para el par USD/JPY.

Por otra parte, el dólar estadounidense recibe nuevas compras y sigue recibiendo el apoyo de las expectativas de un endurecimiento más agresivo de la política monetaria de la Fed. Los mercados empezaron a valorar la posibilidad de una subida de tasas del 1% en la reunión de septiembre del FOMC tras la publicación del informe del IPC estadounidense, más fuerte, del martes. Esto sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU., lo que se considera otro factor que apuntala al dólar y ofrece un soporte adicional al par USD/JPY.

A pesar de que el trasfondo fundamental favorece a los alcistas, la aparición de algunas ventas en niveles más altos justifica cierta precaución antes de posicionarse para cualquier movimiento de apreciación adicional. Además, los repetidos fracasos cerca del nivel psicológico de 145.00 constituyen la formación de un patrón gráfico de doble techo bajista en los gráficos de corto plazo. Por lo tanto, se necesita una fuerza sostenida por encima de dicha barrera para confirmar la reanudación de la reciente y fuerte trayectoria alcista observada desde marzo de este año.

Los participantes del mercado esperan ahora el calendario económico de EE.UU., con las cifras de las ventas minoristas, las solicitudes semanales de subsidio por desempleo, los índices regionales de manufactura y los datos de producción industrial. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar y proporcionará cierto impulso al par USD/JPY. Además de esto, los operadores tomarán las señales del sentimiento de riesgo más amplio para aprovechar algunas oportunidades a corto plazo antes de la publicación de los datos chinos durante la sesión asiática del viernes.

USD/JPY niveles técnicos

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, interviene este jueves en la Conferencia Internacional Anual 2022 del CIRSF (Centro de Investigación sobre Regulación y Supervisión del Sector Financiero). Su discurso se titula "El futuro del sistema financiero de la UE en un nuevo contexto geoeconómico".

De Guindos ha vicho que "la zona euro se enfrenta ahora a un panorama difícil".

Comentarios adicionales

Una inflación muy elevada está frenando el gasto y la producción.

El periodo de mayor incertidumbre "ha llegado para quedarse".

Las presiones sobre los precios han seguido fortaleciéndose y ampliándose.

La política monetaria tiene que caminar por una línea muy fina para acertar.

La depreciación del euro también se suma a estas presiones inflacionistas.

Hay que protegerse de los efectos secundarios.

Se prevé que la inflación sea inaceptablemente alta este año y el próximo.

El crecimiento se ralentizará "sustancialmente".

También hemos decidido seguir aplicando la flexibilidad en la reinversión de los reembolsos que vencen en el PEPP.

La política monetaria sigue siendo acomodaticia.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Gabriel Makhlouf, ha afirmado el jueves que "subir las tasas de interés es absolutamente necesario".

"La reducción de la deuda pública debe seguir siendo una prioridad clave", ha añadido Makhlouf.

Makhlouf también ha advertido que "la inflación persistente es perjudicial para la estabilidad económica".

- El GBP/USD se ve sometido a una nueva presión de venta el jueves, aunque no tiene continuidad.

- Las expectativas sobre una subida de tasas agresiva de la Fed reavivan la demanda del dólar y ejercen cierta presión a la baja sobre el par.

- Un tono de riesgo positivo limita al dólar de refugio seguro y ayuda a limitar la caída del par.

El par GBP/USD tiene dificultades para aprovechar la modesta subida del día anterior y se encuentra con nuevas ventas el jueves. El par permanecen a la defensiva durante la primera mitad de la sesión europea, aunque por el momento consigue mantenerse por encima del nivel psicológico de 1.1500.

El dólar estadounidense se fortalece en medio de las expectativas de un endurecimiento más agresivo de la política monetaria de la Fed, lo que resulta ser un factor clave que ejerce cierta presión a la baja sobre el par GBP/USD. Los datos sobre la inflación de los consumidores en EE.UU., publicados el martes, prácticamente confirmaron que la Fed subirá los tipos de interés a un ritmo más rápido. De hecho, las probabilidades implícitas de una subida del 1% en la reunión del FOMC de septiembre se sitúan actualmente en el 30%.

Además, los mercados han estado valorando la posibilidad de otra subida de tasas de interés de la Fed en noviembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúa apuntalando al dólar. Dicho esto, el tono de riesgo generalmente positivo está limitando las ganancias del dólar como refugio seguro. Aparte de esto, las perspectivas de una subida de tipos de 75 puntos básicos por parte del Banco de Inglaterra el 22 de septiembre ofrecen soporte al par GBP/USD.

Esto hace que sea prudente esperar a que se produzca un fuerte seguimiento de las ventas antes de posicionarse para una extensión de la fuerte caída posterior al IPC de EE.UU. desde un máximo de dos semanas. A falta de datos económicos relevantes del Reino Unido, los operadores esperan que las publicaciones macroeconómicas de EE.UU. den algún impulso más tarde durante la sesión americana de hoy.

En el calendario económico de EE.UU. del jueves se publicarán las cifras mensuales de las ventas minoristas, las solicitudes iniciales de subsidio de desempleo semanales, los índices regionales de manufactura y los datos de producción industrial. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, influirá en el dólar y producirá oportunidades a corto plazo en torno al par GBP/USD.

GBP/USD niveles técnicos

- El USD/CHF sube a un máximo de varios días antes de tocar la SMA de 50 días, apoyado por multitud de factores

- Un tono de riesgo positivo pesa sobre el CHF de refugio seguo y actúa como viento de cola para el par.

- Las expectativas por subidas de tasas agresivas de la Fed reavivan la demanda del USD y contribuyen a la subida del par.

El par USD/CHF recupera algo de tracción positiva el jueves y toca un máximo de cuatro días, aunque la subida se detiene justo antes de 0.9650 tras encontrarse con la SMA clave de 50 días. No obstante, el par se mantiene durante la sesión europea y se sitúa actualmente en torno a la zona de 0.9625.

Los signos de estabilidad en los mercados bursátiles pesan sobre el franco suizo de refugio seguro y actúan como viento de cola para el par USD/CHF. Por otra parte, el dólar estadounidense atrae nuevas compras en medio de la firmeza de las expectativas de un endurecimiento más rápido de la política monetaria de la Fed. Este es otro de los factores que han dado soporte al par.

El informe del martes sobre el IPC estadounidense, más fuerte de lo esperado, alimentó las especulaciones de que la Fed subirá los tipos de interés a un ritmo más rápido para controlar la inflación. De hecho, las probabilidades implícitas de una subida del 1% en la reunión del FOMC de septiembre se sitúan actualmente en el 30%. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúa beneficiando al dólar.

Dicho esto, la falta de compras de continuación y la presencia de la SMA 50 en los máximos del día, justifica la precaución antes de posicionarse para una extensión de la recuperación actual inspirada por la inflación de los consumidores estadounidenses. No obstante, el trasfondo fundamental sugiere que el camino de menor resistencia es al alza y parece inclinarse a favor de los alcistas. Un cierre diario o una apertura por encima de la SMA 50 en 0.9640 sellaría la ruptura alcista y daría la señal de seguir subiendo.

Los participantes del mercado esperan ahora el calendario económico de EE.UU., con las cifras de las ventas minoristas, las solicitudes semanales de subsidio de desempleo, los índices regionales de manufactura y los datos de producción industrial. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en el dólar. Aparte de esto, el sentimiento de riesgo más amplio debería dar cierto impulso al par USD/CHF.

USD/CHF niveles técnicos

La encuesta trimestral realizada por el Banco de Inglaterra (BoE) mostró que las expectativas de la población británica sobre la inflación en los próximos años aumentaron.

Datos destacados

Las expectativas de inflación de la población británica para el próximo año son del 4.9%.

Las expectativas de inflación para los 12 meses siguientes son del 3.2%.

Las expectativas de inflación para dentro de 5 años son del 3.1%.

La confianza de la población en el BoE es del 7%, frente al -3% de mayo.

Las expectativas de inflación a un año vista son las más altas desde que comenzó la encuesta en 1999.

En opinión de los economistas de Nordea, la economía de EE.UU. debería seguir superando a la de la zona euro, empujando el EUR/USD a la baja.

Un BCE de línea dura no salvará al euro

"Las débiles perspectivas económicas de la zona euro en comparación con las de EE.UU. son una razón importante por la que esperamos que el dólar siga superando al euro, incluso si esperamos que el BCE siga siendo de línea dura en los próximos meses."

"El EUR/USD seguirá bajando y tocará fondo en 0.95 a finales de año".

"Podría haber una divergencia política entre los países de la UE. Si los miembros de la UE no se muestran solidarios entre sí en los difíciles meses que se avecinan, entonces las preguntas sobre el futuro del euro podrían volver a salir a la palestra. Si esto se materializa, el euro se debilitará aún más frente al dólar".

El mercado está valorando una subida de 75 puntos básicos para la reunión del Banco de Inglaterra de la próxima semana. Sin embargo, los economistas de ING no esperan que el par EUR/GBP realice un movimiento significativo.

Una pausa en la publicación de datos

"En una semana muy ajetreada para el calendario económico del Reino Unido, hoy no tenemos ninguna publicación importante".

"Los mercados están actualmente valorando 67 puntos básicos de endurecimiento en la reunión del BoE de la próxima semana, y vemos una buena probabilidad de que los mercados valoren completamente una subida de 75 puntos básicos en los próximos días. Esto podría ayudar un poco a la libra esterlina en el anuncio del BoE, pero parece poco probable que el EUR/GBP se mueva fuera de su rango reciente por ahora".

- El NZD/USD tiene dificultades para ganar una tracción significativa y oscila en un rango el jueves.

- Las expectativas de subida de tasas agresiva de la Fed reavivan la demanda del dólar y actúan como viento en contra del par.

- Un tono de riesgo positivo parece ser el único factor que presta soporte al par.

El par NZD/USD tiene dificultades para aprovechar el modesto rebote del día anterior desde la zona de 0.5975 y oscila en un rango al inicio de la sesión europea del jueves. El par está actualmente rondando el nivel psicológico de 0.6000 y se mantiene cerca de su nivel más bajo desde mayo de 2020 tocado el día anterior.

Los signos de estabilidad en los mercados busátiles resultan ser un factor clave que ofrece cierto soporte al NZD, sensible al riesgo. Dicho esto, la aparición de nuevas compras en torno al dólar estadounidense actúa como un viento en contra para el par NZD/USD. El informe del martes sobre el IPC en EE.UU. aumentó las expectativas por un endurecimiento más agresivo de la política monetaria de la Fed, lo que a su vez sigue apuntalando al dólar.

Las probabilidades implícitas de un aumento del 1% en la próxima reunión del FOMC del 20-21 de septiembre se sitúan actualmente en el 30%. Además, los mercados esperan que la Fed lleve a cabo otra subida de tasas de 75 puntos básicos en noviembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y favorece a los alcistas del USD, apoyando las perspectivas de una mayor caída del par NZD/USD.

Dicho esto, el tono positivo del riesgo limita las ganancias del dólar estadounidense de refugio seguro, y justifica cierta cautela por parte de los operadores agresivos. Los participantes del mercado esperan ahora la agenda económica de EE.UU., con las cifras de las ventas minoristas, las solicitudes semanales de subsidio por desempleo, los índices regionales de manufactura y los datos de producción industrial durante la sesión americana.

Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, podría influir en la dinámica de los precios del dólar y proporcionar cierto impulso al par NZD/USD. Sin embargo, la atención sigue centrada en la reunión de política monetaria del FOMC de la próxima semana.

NZD/USD niveles técnicos

Esto es lo que hay que saber para operar hoy jueves 15 de septiembre:

Tras la agitada acción del miércoles, los mercados permanecen relativamente tranquilos el jueves. El Índice del Dólar se mantiene en territorio positivo pero por debajo de 110.00, los futuros de los índices bursátiles estadounidenses cotizan planos y el rendimiento de los bonos del Tesoro estadounidense a 10 años se mueve lateralmente por encima del 3.4%. En la segunda mitad del día, los datos de las ventas minoristas de agosto figurarán en la agenda económica de EE.UU. junto con las solicitudes iniciales de subsidio de desempleo semanales, la encuesta manufacturera del Empire State de Nueva York y la encuesta manufacturera de la Fed de Filadelfia. Por último, la Fed publicará las cifras de producción industrial y de utilización de la capacidad de producción de agosto.

Ventas minoristas en EE.UU.: ¿Pueden los consumidores seguir el ritmo de la inflación? Un respiro podría pesar sobre el dólar

Durante la jornada asiática, el Consejo de Estado de China anunció que el Banco Popular de China (PBoC) proporcionará más de 200.000 millones de yuanes (28.700 millones de dólares) en fondos especiales de préstamo a los bancos comerciales para impulsar los préstamos a las compañías. Además, Reuters informó de que los cuatro mayores bancos estatales de China recortaron las tasas de depósito, con efecto a partir del jueves. A pesar de estos avances, el índice compuesto de Shanghai terminó cerrando la jornada en territorio negativo.

A primera hora del día, los datos de Australia revelaron que la tasa de desempleo subió al 3.5% en agosto, desde el 3.4%. La tasa de participación mejoró hasta el 66.6% desde el 66.4% y el cambio de empleo llegó a +33.500, ligeramente por debajo de las expectativas del mercado de 35.000. Tras una reacción inmediata mixta, el AUD/USD comenzó a subir y se vio por última vez creciendo un 0.15% en el día, en torno a 0,6750.

Las estadísticas de Nueva Zelanda informaron de que el Producto Interior Bruto (PIB) se expandió a una tasa anualizada del 0.4% en el segundo trimestre, superando la previsión de los analistas de un crecimiento del 0.2%. A pesar de los datos alentadores del PIB, el NZD/USD no logra cobrar impulso y cotiza en un rango relativamente estrecho cerca de 0.6000.

El EUR/USD sigue cotizando por debajo de la paridad el jueves. Se espera que el déficit comercial de la zona euro aumente hasta los 35.500 millones de euros en julio, frente a los 30.800 millones de junio.

El GBP/USD logró registrar modestas ganancias el miércoles y parece haberse estabilizado por encima de 1.1500 a primera hora del jueves.

El USD/JPY cayó bruscamente el miércoles en medio de especulaciones de que el Banco de Japón podría estar preparándose para intervenir en los mercados de divisas. El par ganó tracción durante las horas de comercio asiático y se vio por última vez un modesto aumento en el día en torno a 143,50.

El oro rompió por debajo de los 1.700 dólares durante las horas de comercio asiático y no logró recuperar ese nivel. Con los operadores europeos entrando en los mercados, el XAU/USD extendió su caída hacia los 1.680$.

El Bitcoin sigue moviéndose de forma lateral ligeramente por encima de los 20.000$. El Ethereum se mantiene estable cerca de los 1.600$ después de haber ganado más de un 4% el miércoles.

El par USD/JPY se acerca al punto (147.66) que marcó el máximo durante la última e intensa operación de soporte para el yen que el Banco de Japón desencadenó en 1998. La verdadera cuestión es si la intervención sería eficaz para frenar la caída del yen. La respuesta es que es improbable que una intervención unilateral consiga una subida sostenida del yen, en opinión de los economistas de Scotiabank.

La configuración de la política monetaria de EE.UU. y Japón va en direcciones opuestas

"Una intervención oficial podría provocar un fuerte rebote del yen a corto plazo, tal vez de hasta un 3-5% si se sincroniza bien".

"Más allá de un periodo inviable y sostenido de compras oficiales de yenes, un rebote más sostenido del yen necesitará el soporte de un cambio en los fundamentos subyacentes (dinámica de la política monetaria) y una reversión de la tendencia alcista más amplia del dólar."

Australia creó 33.500 empleos en agosto, después de perder 40.900 en julio, pero sin lograr alcanzar los 35.000 nuevos puestos de trabajo esperados por el mercado.

En total, el país generó 58.800 empleos a tiempo completo y perdió 25.300 a tiempo parcial.

La tasa de desempleo subió una décima, situándose en el 3.5% frente al 3.4% previo y previsto. Finalmente, la tasa de participación fue del 66.6%, tal como se esperaba, por encima del 66.4% del mes anterior.

El EUR/USD se mantiene por debajo. Los economistas del ING esperan que el par de divisas más popular del mundo se mantenga por debajo de la paridad en los próximos días.

Estimando el impacto de los límites a la energía

"El diferencial de tasas de swap EUR-USD a 2 años se ha vuelto a ampliar a favor del dólar y, aunque hemos destacado en múltiples ocasiones cómo el diferencial de tasas está desempeñando efectivamente un papel secundario en la dinámica del EUR/USD últimamente, esto ha reducido el margen para una recuperación del euro más adelante."

"Todavía hay cierta incertidumbre sobre si los esfuerzos del gobierno por congelar las subidas de la factura de la energía tendrían un impacto predominantemente pesimista en los bancos centrales (ya que la inflación sería menor) o un impacto optimista, ya que el impacto económico sería menor y eso permite un mayor endurecimiento. Mientras los mercados esperan más claridad al respecto, la resistencia del dólar puede mantener el EUR/USD en o por debajo de 1.0000 en los próximos días."

El Ministro de Economía alemán, Robert Habeck, ha dicho el jueves que "ahora pueden ver la posibilidad de la victoria de la democracia".

Comentarios adicionales

"La reconstrucción de Ucrania requiere más de lo que puede ofrecer el dinero público".

"Debemos crear un fondo global con dinero de inversores privados, fondos de cobertura, etc.".

"Planea utilizar el comercio para estabilizar de nuevo a Ucrania".

Es probable que el USD/JPY cotice dentro de la región de 141.00-145.00 a corto plazo, según comentan los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que "parece probable una mayor fortaleza del USD/JPY aunque las condiciones de sobrecompra sugieren que es improbable una subida sostenida por encima de 145.00". Sin embargo, el USD/JPY no rompió 145.00, ya que subió hasta 144.95 antes de protagonizar una sorprendente y brusca caída hasta un mínimo de 142.54. A pesar del rebote desde el mínimo, el tono subyacente parece ser suave y el USD/JPY podría caer por debajo de 142.50. Es poco probable que el siguiente soporte en 142.00 se vea amenazado. La resistencia está en 143.60 y luego en 144.10".

Próximas 1-3 semanas: "Tras el fuerte avance del martes, ayer (14 de septiembre, USD/JPY 144,50) destacamos que, aunque el impulso alcista ha mejorado, el USD/JPY tiene que cerrar por encima de la resistencia principal en 145.00 para que siga avanzando. Añadimos que "una ruptura de 143.30 indicaría que el USD/JPY no está preparado para moverse por encima de 145.00 de forma sostenida". El USD/JPY subió ayer hasta 144.95 en horario asiático antes de caer por debajo de nuestro nivel de "fuerte soporte" en 143.30. La ruptura del "fuerte soporte" indica que el USD/JPY no está preparado para superar 145.00 de manera sostenida. A partir de aquí, es probable que el USD/JPY cotice entre 141.00 y 145.00 durante un tiempo."

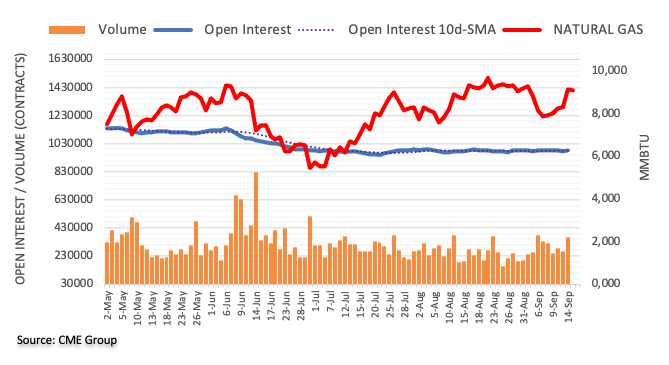

Los datos preliminares del CME Group para los mercados de futuros del gas natural señalan que el interés abierto reanudó la tendencia alcista y aumentó en unos 3,.300 contratos el miércoles. El volumen siguió el mismo camino y subió con fuerza, esta vez en unos 102.300 contratos.

El gas natural vuelve a apuntar a los 10.00$

Los precios del gas natural extendieron la recuperación y subieron notablemente más allá del nivel de 9.00$ el miércoles. El movimiento también se produjo en un trasfondo de aumento del interés abierto y del volumen, lo que expone la continuación del actual rebote a muy corto plazo y con el próximo obstáculo a tener en cuenta en el máximo de 2022, justo por encima del nivel de 10.00$ por MMBtu (23 de agosto).

La reunión del Banco de Inglaterra (BoE) debería haberse celebrado hoy, pero se ha pospuesto debido al periodo de luto. Las expectativas de los mercados han alcanzado en parte una subida de 75 puntos básicos para la próxima semana. Sin embargo, en opinión de los economistas de Commerzbank, el BoE difícilmente podrá aportar lo suficiente para la libra esterlina.

Las condiciones para la libra esterlina siguen siendo difíciles

"Con una tasa de inflación del 10%, da igual que la tasa clave suba 25 puntos básicos o no. En el 2.25% o en el 2.50%, sigue siendo claramente demasiado bajo para enviar una señal clara de que en algún momento las tasas de interés reales podrían volver a ser algo claramente negativo. El BoE no sólo tendría que subir más los tipos, sino que la inflación también tendría que remitir. Pero eso no ocurrirá pronto".

"Las cosas no pintan bien desde el punto de vista económico, las necesarias subidas de tasas lo hacen aún más difícil para la economía. Eso podría impedir que el BoE haga una declaración realmente muy de línea dura la próxima semana. Sin embargo, eso sería necesario para convencer al mercado de que el BoE mantiene el rumbo de endurecimiento, lo que beneficiaría a la libra esterlina."

"Las condiciones para la libra esterlina siguen siendo difíciles. Aunque ya se han descontado muchas noticias negativas, no creo que veamos más que correcciones a corto plazo."

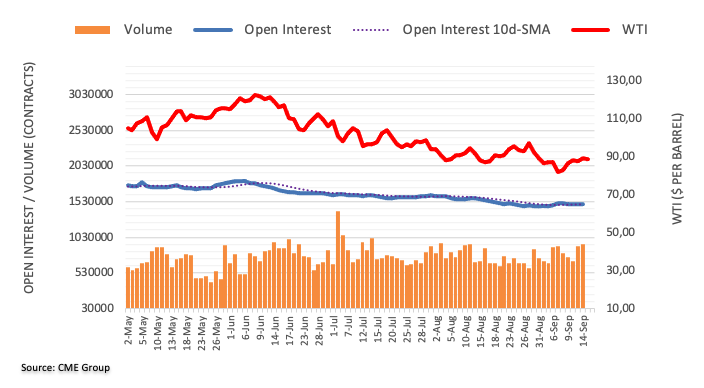

Teniendo en cuenta las cifras preliminares del CME Group para los mercados de futuros del petróleo crudo, los operadores añadieron sólo 189 contratos a su interés abierto, alcanzando la tercera acumulación diaria consecutiva. En la misma línea, el volumen subió por segunda sesión consecutiva, esta vez en unos 25.200 contratos.

El WTI sigue limitado por la SMA de 200 días

Las ganancias del miércoles en los precios del WTI fueron acompañadas por un aumento del interés abierto y del volumen, lo que soporta una subida adicional a muy corto plazo. Mientras tanto, la SMA de 200 días, hoy en 97.02$, sigue limitando los intentos alcistas ocasionales.

Con los éxitos del ejército ucraniano, el sentimiento en los mercados mejoró un poco al comienzo de la semana. Sin embargo, Antje Praefcke, analista de divisas y mercados emergentes de Commerzbank, se muestra escéptica. Lo peor puede estar aún por llegar.

Cuanto más haga el BCE de forma anticipada, menos podría hacer en una etapa posterior

"Soy cauto con respecto al BCE y a las reacciones positivas del euro como respuesta a los comentarios de los halcones. Cuanto más se adelante el BCE, es decir, subiendo la tasa clave a corto plazo, menos podría hacer en una etapa posterior. Sobre todo, si la economía se deteriora significativamente en invierno como consecuencia de una crisis energética. Además, el BCE tendrá que cumplir primero lo que el mercado está valorando".

"Lo peor (en forma de un duro invierno con escasez de energía y una recesión que hará que el BCE vuelva a ser más cauto) puede estar aún por llegar. Aunque, por supuesto, me sentiría aliviado si pudiéramos evitarlo".

Los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang señalan que es poco probable que el GBP/USD rompa por debajo del nivel de 1.1400 a corto plazo.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que el GBP/USD "podría caer primero a 1.1465 antes de estabilizarse". Nuestras expectativas no se materializaron, ya que el GBP/USD cayó hasta 1.1480 antes de rebotar rápidamente hasta 1.1589. La acción del precio parece formar parte de una consolidación y se espera que el GBP/USD cotice lateralmente durante el día de hoy, aunque probablemente dentro de un rango superior de 1.1500/1.1600".

Próximas 1-3 semanas: "Seguimos manteniendo la misma opinión que ayer (14 de septiembre, GBP/USD en 1.1510). Como hemos destacado, es probable que el GBP/USD siga bajo presión por ahora, pero en este momento, la posibilidad de que el GBP/USD rompa el soporte principal en 1.1400 no es alta. A más corto plazo, 1.1450 es ya un soporte bastante sólido. Al alza, la superación de 1.1630 (sin cambios en el nivel de "resistencia fuerte" de ayer) indicaría que la presión bajista actual ha disminuid."

Según la última encuesta realizada por Bloomberg, es probable que la economía china crezca un 3.5% este año, muy por debajo del objetivo oficial de alrededor del 5.5%.

Puntos clave

"No es sólo la estricta política china de bloqueos y pruebas masivas de Covid Zero lo que está afectando a la economía. El colapso del mercado inmobiliario, la sequía y la debilidad de la demanda, tanto en el país como en el extranjero, han mermado el crecimiento."

"La recuperación de China se estancó probablemente en agosto, afectada por olas de calor, escasez de energía y brotes de Covid-19, además de un desplome inmobiliario. Los indicadores adelantados señalan el debilitamiento del impulso de la producción al consumo".

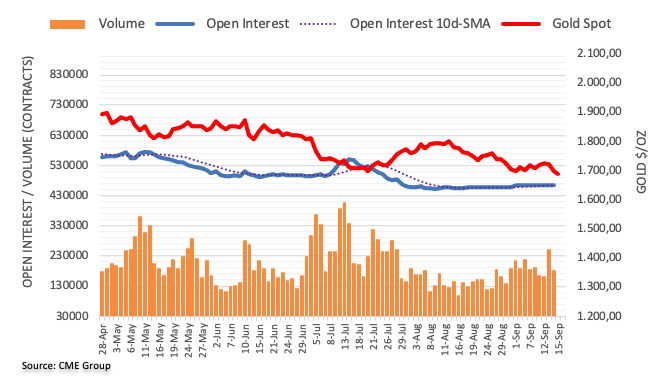

El interés abierto en los mercados de futuros del oro se mantuvo agitado y subió en alrededor de 1.700 contratos el miércoles, según las cifras avanzadas del CME Group. El volumen, en cambio, retomó la tendencia a la baja y se redujo en unos 71.200 contratos.

El oro corre el riesgo de romper por debajo de los 1.680$

El precio del oro extendió el movimiento semanal a la baja el miércoles en medio de un creciente interés abierto, abriendo la puerta al mismo tiempo a la continuación de la tendencia a la baja y a una nueva visita al mínimo de 2022 en 1.680$ por onza troy (21 de julio).

El EUR/USD corre el riesgo de seguir bajando a corto plazo, aunque una caída sostenida por debajo de 0.9900 parece estar fuera de la mesa, según los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados