- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El oro se desangra mientras el dólar estadounidense resurge desde los mínimos del día.

- Los osos necesitan llegar por debajo del soporte diario o enfrentarse a la demanda en la resistencia clave en el día de hoy.

El XAU vuelve a estar bajo presión, perdiendo alrededor de un 0.32% después de caer desde un máximo de 1.707,15$ hasta un mínimo de 1.696,51$ hasta ahora. El dólar estadounidense intenta regresar y sube desde los mínimos del día en 109.275 a 109.618 hasta el momento, según el DXY.

El DXY es un índice que mide el billete verde frente a una cesta de divisas y ha sido azotado por los datos de inflación de EE.UU. que se publicaron ayer y que llevaron a los mercados a un estado de mayor volatilidad. El oro ha respondido con una acción de precios bidireccional y sigue siendo impulsado por la valoración del mercado de la Reserva Federal que se reúne la próxima semana para decidir sobre su próxima subida de tipos de interés.

Los operadores esperan 75 puntos básicos cuando su comité de política se reúna la próxima semana y el mercado espera un aumento menor. Sin embargo, hay una posibilidad entre cinco de que la Fed suba los tipos en un punto porcentual completo, frente al cero de un día antes del informe sobre la inflación, según FEDWATCH. La inflación en Estados Unidos se situó en agosto a un ritmo anualizado del 8.3%, por encima de las expectativas de un aumento del 8.0%.

''Dado que la persistencia de la inflación sigue apoyando un esfuerzo agresivo por parte de la Fed, ahora esperamos que el FOMC suba el tipo de interés objetivo en 75 puntos básicos en su reunión de la semana que viene, que realice otra subida de 75 puntos básicos en noviembre y que suba otros 50 puntos básicos en diciembre'', dijeron los analistas de TD Securities.

También esperamos ahora un rango de tipos terminales más alto, entre el 4.25 y el 4.50%, para finales de año". En este contexto, aunque los precios son ciertamente débiles, el comportamiento de los precios de los metales preciosos todavía no es coherente con su rendimiento histórico cuando los ciclos de subidas entran en un régimen de tipos restrictivos. De hecho, los precios del oro y la plata han tendido a mostrar un rendimiento sistemáticamente inferior cuando los mercados esperan que el nivel real del tipo de los fondos de la Reserva Federal aumente por encima del tipo neutral, según las estimaciones de Laubach-Williams.''

''Esperamos que las continuas salidas de fondos de los gestores de dinero y de las participaciones en ETFs pesen sobre los precios, lo que en última instancia aumentará la presión sobre un pequeño número de family offices y tiendas de trading por cuenta propia para que capitulen sobre su complaciente duración en el oro.''

Análisis técnico del oro

En el análisis anterior, se mostraba que los toros habían sido despojados de su momento y el foco volvía a ser bajista mientras se encontraba por debajo de la línea del cuello de la formación de la M diaria, como sigue:

Ampliando el zoom, pudimos ver que el objetivo bajista había sido un nivel clave durante un tiempo considerable:

Actualización del oro en vivo

El gráfico diario muestra que el precio está extendiendo la baja con la línea del cuello todavía vulnerable para una prueba de nuevo, sin embargo.

Gráfico H1 del oro

Desde un marco de tiempo mucho más bajo, horario y de 15 minutos, la acción del precio cumpliendo con los mínimos anteriores y una estructura de soporte que hay que tener en cuenta.

Gráfico del oro M15

- Los futuros del mercado monetario han descontado totalmente una subida de 75 puntos básicos, aunque 1 de cada 4 espera una subida de 100 puntos básicos.

- El AUD/USD ganó algo de tracción reforzado por la debilidad del dólar estadounidense.

- Análisis del precio del AUD/USD: La divergencia positiva en el gráfico diario sugiere el agotamiento de los vendedores.

El AUD/USD detuvo la hemorragia y saltó desde los mínimos semanales en torno a 0.6700 después de que el informe del índice de precios al productor de EE.UU. correspondiente a agosto aliviara algunas de las preocupaciones del martes sobre el IPC, que hizo caer a la mayoría de los activos de riesgo, mientras que el USD subió por encima de 110.00, por los renovados temores a la inflación. Sin embargo, en el momento de escribir este artículo, el sentimiento es mixto, aunque parece que los operadores están en modo de espera.

El miércoles, la divisa comenzó a cotizar en torno a 0.6720 y se acercó a sus mínimos semanales cerca de 0.6700, formando un doble suelo, como muestra el gráfico horario del AUD/USD, y subió hacia su máximo diario en 0.6760. En el momento de redactar este artículo, el AUD/USD cotiza a 0.6737, por encima de su precio de apertura en un 0.17%.

Los datos sobre la inflación en EE.UU. han acaparado todos los titulares en los últimos días. El martes, el IPC subyacente de agosto superó el umbral del 7% interanual, por encima de las estimaciones, lo que alimentó las especulaciones de que la Fed podría subir los tipos 100 puntos básicos en la reunión de septiembre. Sin embargo, el índice de precios de producción (IPP) de agosto ha atenuado las preocupaciones, ya que las cifras se ajustaron a las estimaciones y arrojaron noticias positivas en relación con las interrupciones de la cadena de suministro.

El reflejo de lo anterior es el índice del dólar estadounidense, que pierde algo de tracción, con un descenso del 0,09%, por debajo de 110.000. Al mismo tiempo, el rendimiento de los bonos del Tesoro a 10 años de EE.UU. muestra signos de agotamiento, plano en torno al 3.414%.

Una agenda económica ausente dejó al australiano a la deriva de la dinámica del dólar estadounidense. Los datos australianos revelados durante la semana mostraron que la confianza empresarial mejoró. Más tarde, se conocerán los datos de empleo australianos. El cambio de empleo de agosto se estima en 35.000, mientras que se espera que la tasa de desempleo se mantenga en el 3.4%.

En Estados Unidos, el calendario económico incluirá los índices manufactureros regionales de la Fed, junto con las solicitudes de subsidio de desempleo y los datos de ventas minoristas de agosto.

Análisis del precio del AUD/USD: Perspectiva técnica

El AUD/USD tiene un sesgo bajista, pero un doji en el gráfico diario sugiere que la presión de venta se está evaporando. El posicionamiento del dólar estadounidense está sobreextendido, y con el Índice de Fuerza Relativa (RSI) imprimiendo mínimos más altos, contrariamente a la acción del precio que alcanza mínimos más bajos, está surgiendo una divergencia positiva. Dicho esto, la principal moneda podría subir antes de la decisión de política monetaria del FOMC de EE.UU. de la próxima semana.

Al alza, la resistencia se encuentra en 0.6800, que, una vez superada, expone la EMA de 20 días en 0,6839, antes de la EMA de 50 días en 0.6890. En el lado opuesto, el primer soporte del AUD/USD sería 0.6700, seguido por el mínimo del año en 0.6681 y 0.6600.

- El EUR/USD alcanzó un mínimo semanal en 0,9955, justo por debajo de la EMA de 20 días.

- Los datos económicos de EE.UU. alimentaron las expectativas de una subida de tipos de 100 puntos básicos, con unas probabilidades del 26%.

- Los futuros del mercado monetario estiman una subida de tipos del BCE de 75 puntos básicos en octubre.

El EUR/USD se recupera ligeramente de las pérdidas de ayer, avanzando casi un 0.31%, debido a la suavidad del dólar estadounidense después de que el índice de precios al productor (IPP) de agosto en EE.UU. cayera un 0.1%, en línea con el consenso, aunque aliviando los temores de que la inflación se afiance.

El miércoles, el EUR/USD comenzó a cotizar cerca de los mínimos del día, en 0.9955, pero subió hacia el máximo diario, por encima de 1.0020, antes de volver a perder la paridad. En el momento de escribir estas líneas, el EUR/USD cotiza en 0.9985, subiendo un 0.19%.

Antes de la apertura de Wall Street, el Departamento de Trabajo de EE.UU. informó de que los precios pagados por el productor en agosto se contrajeron según las estimaciones en un 0.1%, dando señales de que los vientos en contra de la cadena de suministro están disminuyendo. Mientras tanto, la lectura subyacente subió un 0.4%. Entretanto, las cifras anuales del índice de precios de producción (IPP) se desaceleraron del 9.8% de la lectura anterior al 8.7%, mientras que el IPP subyacente superó las estimaciones del 7%, alcanzando un máximo del 7.3%.

Los datos económicos de EE.UU. publicados durante el mes de septiembre han reforzado los argumentos de la Fed a favor de una subida de tipos de 75 puntos básicos. Sin embargo, la posibilidad de una subida de 100 puntos básicos surgió después de que el martes el IPC informara de que la inflación subyacente era más fuerte de lo estimado. Según la herramienta CME FedWatch, las probabilidades de una subida de tipos de 100 puntos básicos se sitúan en el 26%.

En la zona euro, la producción industrial de julio cayó un 2.3% intermensual, frente a una contracción del 1.1% estimada, lo que demuestra el deterioro de la economía del bloque. Como resultado, la lectura anual cayó un 2.4%, frente a las expectativas del 0%. La debilidad de Alemania se extendió a otras grandes economías de la Eurozona. Mientras tanto, los tipos de interés a corto plazo (STIRs) han descontado un 80% de posibilidades de una subida de tipos del BCE de 75 puntos básicos en octubre, en medio de un endurecimiento de 250 puntos básicos en los próximos 12 meses.

Qué hay que tener en cuenta

En el calendario económico de EE.UU. se publicarán las solicitudes de subsidio de desempleo, los índices empresariales de la Fed de Nueva York y de Filadelfia, además de las importantes cifras de ventas minoristas.

Niveles técnicos clave del EUR/USD

El responsable de política económica del Banco Central Europeo (BCE), Francois Villeroy de Galhau, dijo el miércoles que estima que la tasa neutra de la zona del euro está por debajo o cerca del 2% y añadió que podrían alcanzarla a finales de año, según Reuters.

Otras declaraciones

"La normalización monetaria está plenamente justificada en la zona del euro, es demasiado pronto para decir cuáles serán los tipos de interés definitivos".

"Hasta que alcancemos el tipo neutro, definitivamente tenemos que actuar, de forma decidida pero ordenada".

"Sólo más allá del tipo neutro comenzaría el endurecimiento si fuera necesario".

"No tener un forward guidance no significa, no puede significar, no tener una narrativa y una estrategia monetaria".

Reacción del mercado

El par EUR/USD no mostró ninguna reacción inmediata a estos comentarios y la última vez que se le vio cotizó en 1.0002, donde subió un 0.32% en el día.

- Los precios pagados por los productores de EE.UU. muestran signos de relajación, excepto el IPP subyacente.

- La inflación subyacente en los EE.UU. está mostrando signos de ser más firme de lo estimado.

- Análisis del precio del USD/CHF: La ruptura por encima de 0.9630 pone en juego el nivel 0.9700; de lo contrario, se prevé una caída hacia 0.9420.

El USD/CHF cotiza de forma lateral después de haber subido un 0.82% el martes como reacción a los datos de la inflación estadounidense que muestran signos de relajación en el IPC simple. Sin embargo, la inflación subyacente está aumentando en el lado de los consumidores y de los productores, como informó el Departamento de Trabajo de los Estados Unidos. Por lo tanto, el USD/CHF se mantuvo casi sin cambios, pero bajó ligeramente un 0.01%, cotizando a 0.9613.

Análisis del precio del USD/CHF: Perspectiva técnica

El miércoles, el gráfico diario del USD/CHF muestra al par con un sesgo neutral a la baja, y vale la pena señalar que anteriormente, el principal probó el máximo semanal en torno a 0.9633, pero la amplia debilidad del dólar estadounidense frenó la subida de los precios del USD/CHF.

Mientras tanto, la escala de cuatro horas del USD/CHF muestra que el par se consolida por encima de la EMA de 20 y el punto de pivote diario, cada uno en 0.9576 y 0.9574, respectivamente. Además, la EMA 200 en 0.9612 está actuando como resistencia, manteniendo los precios del USD/CHF sometidos e incapaces de romper el máximo diario en 0.9630.

Una ruptura clara por encima de la EMA 200 abriría la puerta a una prueba del máximo del miércoles en 0,9630, que, una vez superado, la mayor podría subir hasta el punto pivote R1 en 0.9668. La ruptura por encima expondría la confluencia de las EMA 50 y 100 en 0.9700.

Por otro lado, el primer soporte del USD/CHF sería la confluencia de la EMA 20 y el pivote central en 0.9574-76. Una ruptura de este último expondría el pivote S1 en 0.9515, seguido del mínimo del 13 de septiembre en 0.9479, seguido del punto de pivote S2 en 0.9421.

Niveles técnicos

- El EUR/GBP rompe un soporte clave a corto plazo.

- La libra recupera terreno desde los mínimos de varios meses.

- La tasa anual del IPC del Reino Unido cae por debajo del 10% en agosto.

El EUR/GBP cae el miércoles, ampliando la corrección desde el nivel más alto en más de un año que alcanzó el lunes en 0.8721. El cruce ha hecho suelo recientemente en 0.8624.

La libra cobró impulso tras romper la zona de soporte de 0.8650. Las perspectivas a muy corto plazo apuntan a la baja, mientras que por debajo de 0.8650. Por debajo del mínimo diario, el siguiente soporte se sitúa en 0.8605.

La inflación disminuye en el Reino Unido, el IPC baja en la zona euro

Los datos publicados en el Reino Unido el miércoles mostraron que la inflación se redujo en agosto, con una tasa anual del IPC que cayó del 10.1% al 9.9%, frente a las expectativas de una lectura del 10.2%. Sin embargo, sigue estando cerca de los máximos de los últimos 40 años. A pesar de las cifras, se espera que el Banco de Inglaterra suba los tipos de interés en 50 puntos básicos la próxima semana.

En el plano económico, la producción industrial de la eurozona registró un descenso del 2.3%, frente a las expectativas de un descenso más moderado. Se prevé que el Banco Central Europeo vuelva a subir los tipos en 75 puntos básicos.

En cuanto a la crisis energética, la Unión Europea ha dicho hoy que espera recaudar 140.000 millones de euros con los impuestos extraordinarios a las empresas energéticas. La Comisión Europea quiere un objetivo de reducción del consumo eléctrico del 10%.

Niveles técnicos

- La inflación en el Reino Unido apuntaló a la libra esterlina, que se apreció y recuperó algo de terreno frente al dólar.

- Los precios pagados por los productores en EE.UU. cayeron, dando señales de relajación.

- Análisis del precio del GBP/USD: Romper por encima de 1.1600, para abrir la puerta a precios más altos; de lo contrario, podría volver a probar los mínimos del año.

Análisis del precio del GBP/USD: Perspectiva técnica

Niveles técnicos

La directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, dijo el miércoles que los banqueros centrales deben ser obstinados en la lucha contra la inflación de base amplia, según informó Reuters.

"Si la política fiscal no está suficientemente orientada, puede convertirse en el enemigo de la política monetaria, alimentando la inflación", añadió Georgieva.

Reacción del mercado

Estos comentarios no parecen tener un impacto significativo en el ánimo de riesgo. En el momento de escribir este artículo, el índice S&P 500 subía un 0.3% y el índice compuesto del Nasdaq un 0.5% en el día.

- El USD/TRY supera los 18.26 y opera en nuevos máximos históricos.

- La lira cae a un nuevo mínimo histórico frente al dólar estadounidense cerca de 18.30.

- El próximo evento a destacar en el calendario será la previsión del IPC de fin de año.

La lira turca se deprecia hasta nuevos mínimos históricos frente al USD y eleva el USD/TRY a nuevos máximos históricos más allá de 18,26 el miércoles.

USD/TRY se dirige ahora a... ¿20?

El USD/TRY cede parte del avance inicial en medio de una renovada debilidad del dólar y la más que probable presencia de una intervención en el mercado de divisas por parte de Ankara.

El par, mientras tanto, mantiene bien y sonoro el estado de ánimo lateral de varias semanas por encima de la región de 18,00 y con el telón de fondo de la ausencia total de compradores genuinos de la moneda turca.

Mientras tanto, se espera que la TRY permanezca bajo escrutinio antes de la publicación de la previsión del IPC de fin de año más adelante en la semana, antes de la decisión clave sobre los tipos de interés por parte del banco central turco (CBRT) el 22 de septiembre.

En la agenda nacional de esta semana, la tasa de desempleo se redujo al 10.1% en julio, mientras que la producción industrial aumentó un 2.4% interanual en el mismo mes y las ventas al por menor se contrajeron un 0.3% con respecto al mes anterior.

Qué buscar en torno a la TRY

Finalmente, el USD/TRY se decidió y avanzó hasta nuevos máximos históricos superando el nivel de 18.26 el miércoles.

Hasta ahora, se espera que la acción de los precios en torno a la lira turca siga girando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con la evolución de la guerra en Ucrania-, las tendencias generales de apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la moneda turca también proceden del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en julio y agosto), los tipos de interés reales siguen bien atrincherados en territorio negativo y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente.

Además, no parece haber otra opción inmediata para atraer divisas que no sea a través de los ingresos del turismo, en un contexto en el que las cifras oficiales de las reservas de divisas del país siguen rodeadas de un creciente escepticismo.

Niveles técnicos

Hasta ahora, el par pierde un 0.02% en 18.2409 y una ruptura de 17.8590 (mínimo semanal del 17 de agosto) tendría como objetivo 17.7919 (SMA de 55 días) y, finalmente, 17.7586 (mínimo mensual del 9 de agosto). Al alza, el siguiente obstáculo aparece en 18.2623 (máximo histórico del 14 de septiembre), seguido de 19.00 (nivel redondo).

- Peso mexicano intenta recuperar fuerza tras las bajas bruscas.

- Inflación mayorista de EE.UU. de agosto sin sorpresas.

- USD/MXN estable en torno a 20.00.

El USD/MXN está cayendo en forma modesta el miércoles, tras haber registrado un gran avance el martes. El par llegó horas atrás hasta 20.10, el máximo en casi una semana y luego retrocedió hasta 19.96. Desde hace horas está operando en torno a 20.00.

En pocas horas, el USD/MXN pasó de mínimos en meses a saltar a 20.10, ante un fuerte rally del dólar a lo largo del mercado. El dato de inflación de agosto de EE.UU., estuvo por encima de las expectativas y generó especulaciones sobre una suba de 100 puntos básicos por parte de la Reserva Federal la próxima semana.

El miércoles se publicó el dato de inflación mayorista de agosto de EE.UU. Esta vez no hubo sorpresas al alza. El índice de precios al productor registró una baja del 0.1%, como se esperaba. La tasa anual retrocedió a mínimos en un año en 8.7%.

Esta vez, las cifras de inflación no generaron gran movimiento. Tanto el dólar como las acciones se mantienen con recorridos limitados. El billete verde luce con menos fuerza lo que favorece el retroceso del USD/MXN.

En una perspectiva general el par mantiene un sesgo levemente bajista, que cambiaría con un quiebre sobre 20.20. En la dirección contraria, el soporte inmediato vuelve a estar en 19.90. Debajo emerge la zona de 19.80, en donde un cierre por debajo dejaría expuesto el piso de junio en 19.50.

Niveles técnicos

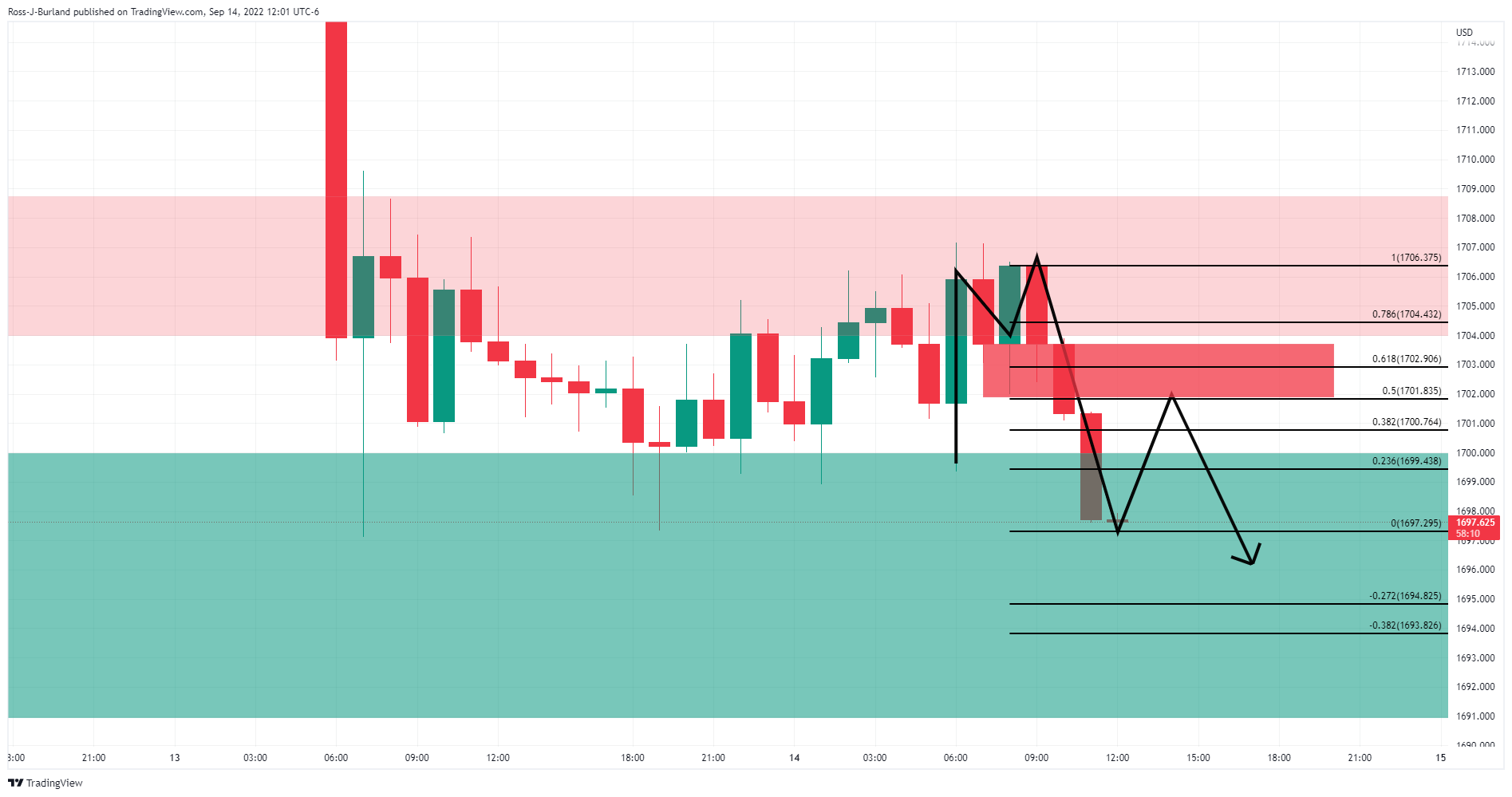

- El oro revierte una caída intradía hasta niveles inferiores a los 1.700$, aunque le cuesta ganar una tracción significativa.

- Una modesta debilidad del dólar ofrece cierto apoyo; las apuestas por subidas de tipos más agresivas de la Fed siguen limitándose.

- Los signos de estabilidad en los mercados de renta variable también sugieren que el camino de menor resistencia es a la baja.

El oro muestra resistencia por debajo de la marca de los 1.700$ por segundo día consecutivo y atrae algunas compras a la baja el miércoles. El XAU/USD mantiene un leve sesgo positivo a lo largo de la primera sesión norteamericana, aunque parece esforzarse por capitalizar el movimiento y se mantiene por debajo del nivel de 1.710$.

Tras el fuerte repunte del día anterior inspirado en el IPC de EE.UU., el dólar estadounidense baja y resulta ser un factor clave que ofrece cierto soporte a la materia prima denominada en dólares. La modesta bajada del dólar carece de un catalizador fundamental evidente y es más probable que siga siendo limitada en medio de las expectativas de que la Fed siga subiendo los tipos de interés a un ritmo más rápido para controlar la inflación.

Las probabilidades implícitas de una subida de tipos del 1% en la reunión del FOMC de septiembre se sitúan en el 34%. Además, los mercados también han estado valorando otra subida de tipos de 75 puntos básicos en noviembre. Esto, a su vez, eleva el rendimiento de los bonos del Estado de EE.UU. a dos años, sensibles a los tipos, a niveles vistos por última vez en noviembre de 2007, y el rendimiento de los bonos del Tesoro a 10 años de referencia se mantiene estable cerca del máximo anual alcanzado en junio.

Las perspectivas de un ajuste más agresivo de la política por parte de la Fed, junto con los elevados rendimientos de los bonos del Tesoro de EE.UU., favorecen a los alcistas del dólar y frenan al oro que no rinde. Aparte de esto, una modesta recuperación del sentimiento de riesgo -como muestran los signos de estabilidad en los mercados de renta variable- contribuye a mantener un techo en cualquier alza significativa para el metal precioso de refugio.

En términos generales, el oro ha oscilado en un rango conocido durante las últimas dos semanas. Dado que el XAU/USD, hasta el momento, ha tenido dificultades para ganar cualquier tracción significativa, la acción del precio en el rango todavía podría ser categorizada como una fase de consolidación bajista. Esto, a su vez, sugiere que el camino de menor resistencia para la materia prima es a la baja.

Niveles técnicos

Esto es lo que tienes que saber sobre los mercados hoy miércoles 14 de septiembre:

¡Una carnicería! No es frecuente ver una venta masiva de tal magnitud a raíz de un solo dato económico. El mercado tenía claramente en mente un resultado favorable y se posicionó psicológicamente de esa manera. En mi noticia de ayer, también pensaba que la inflación tardaría en demostrar su firmeza y creía que la moneda no caería hasta dentro de dos o tres publicaciones.

Dije que el comercio de riesgo-recompensa era más bajo, así que al menos eso es un consuelo, incluso si no seguí mi propio consejo. A estas alturas, muchos de ustedes habrán visto la emocionante estadística de que todos los valores del Nasdaq 100 terminaron a la baja el martes. Es un acontecimiento bastante raro, pero también lo fue la acción de los precios. Las caídas de más del 5% no son tan comunes, y un movimiento tan grande nos ha llevado a niveles que no habíamos visto en algún tiempo. El jueves pasado, para ser exactos.

Sí, así es. A pesar de todo el pánico y los comentarios, ¡simplemente hemos regresado a donde estábamos hace cuatro días de comercio! Dije que veríamos algunas oscilaciones bruscas, y a veces es difícil ver el bosque desde los árboles. Ahora es el momento de reevaluar un poco antes de que llegue el gran dinero y nos golpee un poco más. Los bonos ya se están moviendo, y la prima de riesgo de las acciones no parece la adecuada, por lo que tendremos que ir a la baja. Los ratios P/E también parecen demasiado altos, por lo que tanto P como E tendrán que bajar. Pero atención: nada baja en línea recta.

Tras el IPC, el dólar se disparó, y hoy se ha detenido un poco porque el BoJ ha revisado las tasas. Esto significa que están tratando de advertir sobre una posible intervención para debilitar el yen. Sin embargo, es probable que no funcione y que sólo sea un ruido de sables. El Índice del dólar está más débil en 109.44. El petróleo está confuso, ya que las conversaciones sobre la recarga de la reserva de petróleo a 80$ le dan cierto soporte. El petróleo está en 87$. El Bitcoin también es un activo de alta duración, por lo que se desplomó después del IPC hasta los 20.200$. El oro está en 1.704$.

Mercados europeos a la baja: Eurostoxx plano, FTSE -0.3%, y Dax -1%.

Los futuros estadounidenses también suben: SP500 +0.3% Nasdaq +0.8% y Dow +0.4%.

Noticias principales de Wall Street (QQQ) (SPY)

El IPC de EE.UU., más alto de lo esperado, provoca la caída de los mercados.

Los futuros de los fondos de la Fed ven ahora un 33% de posibilidades de una subida de tipos de 100 puntos básicos la semana que viene.

META: Multas en Corea del Sur por las leyes de privacidad.

Alphabet (GOOGL): Lo mismo que lo anterior. Además, la UE le ordena pagar por el dominio de Android.

Apple (AAPL) utilizará los chips de Taiwan Semiconductor (TSMC) para los iPhones y Macbooks el próximo año - Nikkei.

Los accionistas deTwitter (TWTR) dicen sí a la adquisión de Elon Musk.

Johnson & Johnson (JNJ) planea una recompra de 5.000 millones de dólares mientras reafirma sus perspectivas.

Starbucks (SBUX) sube un 1% por sus previsiones de crecimiento a tres años.

Palo Alto Networks (PANW): Desdoblamiento de acciones 3 por 1.

El consejero delegado de Moderna (MRNA) afirma que puede suministrar vacunas a China.

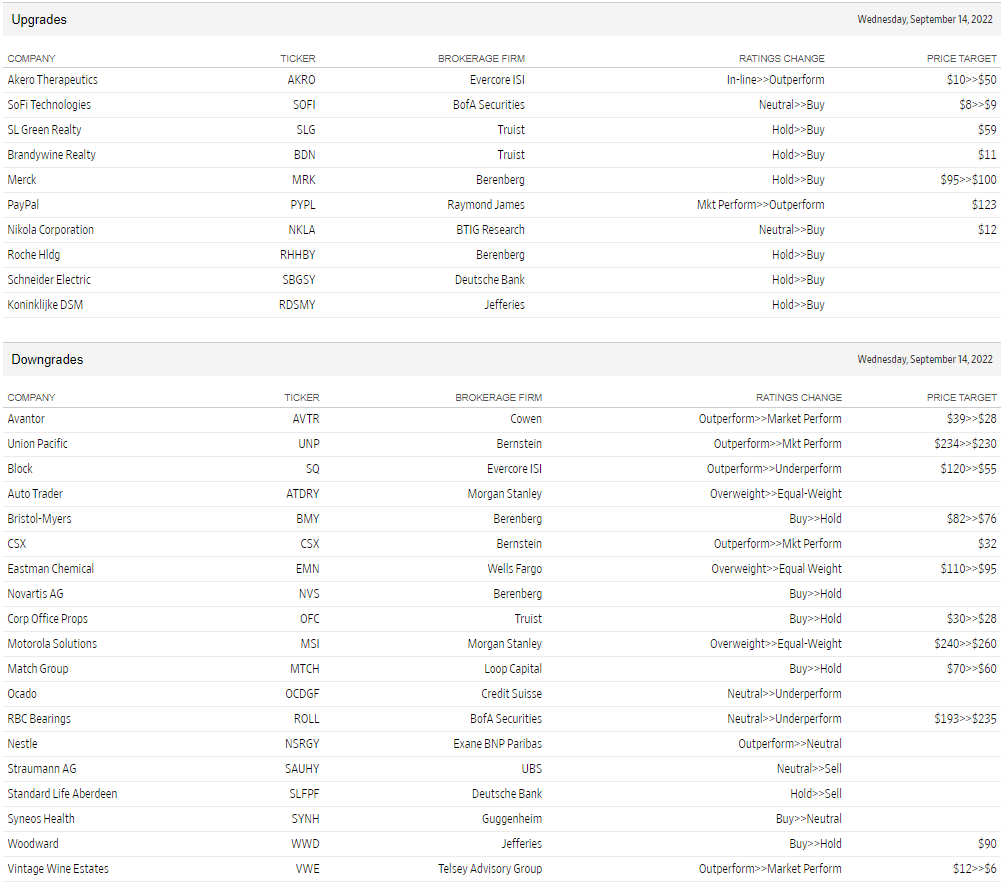

Subidas y bajadas

Fuente: WSJ.com

La Oficina del Censo de EE.UU. publicará el informe de ventas minoristas de agosto el jueves 15 de septiembre a las 12:30 GMT y, a medida que nos acercamos a la hora de la publicación, aquí están las previsiones de los economistas e investigadores de seis grandes bancos con respecto a los próximos datos.

Los datos de las ventas minoristas en Estados Unidos no mostrarán ninguna mejora en la demanda general. Pero lo que importa es el grupo de control, y aquí las expectativas son altas. Se espera un aumento del 0.5%.

Commerzbank

"La caída de los precios de la gasolina está levantando el sentimiento de los consumidores, por lo que los indicadores habituales de sentimiento se recuperaron notablemente en agosto. Esperamos que las ventas minoristas suban un 0.4% este mes (consenso: +0.3%)".

TDS

"Esperamos que las ventas minoristas pierdan velocidad en agosto (-0.5%), tras un dato intermensual plano en julio. Es probable que el gasto se vea afectado por una fuerte caída de las ventas de gasolineras y otro retroceso de las ventas de automóviles. También esperamos una desaceleración de las ventas del grupo de control hasta el 0.2%, tras una serie de firmes aumentos intermensuales. Las ventas en el segmento de comidas/bebidas probablemente cayeron por primera vez en varios meses".

NBF

"Los concesionarios de automóviles probablemente contribuyeron negativamente a la cifra principal, ya que las ventas de automóviles se enfriaron durante el mes. Los ingresos de las gasolineras, por su parte, podrían haber disminuido considerablemente a juzgar por la caída de los precios de los surtidores. En total, las ventas generales podrían haber bajado un 0.1% en el mes. El gasto en artículos distintos de los vehículos podría haber sido más débil, retrocediendo un 0.3%".

Deutsche Bank

"Esperamos una lectura de +0.6% intermensual, por encima de la impresión plana del mes pasado. Dado que los precios de la gasolina continúan su tendencia a la baja, será importante saber si esto apacigua las presiones inflacionistas sobre el gasto de los consumidores."

CIBC

"El descenso de los precios de la gasolina y de las ventas unitarias de automóviles pesará sobre el total de las ventas al por menor en EE.UU. en agosto, pero los mayores volúmenes en los restaurantes podrían haber proporcionado una compensación parcial, dejando las ventas totales en un 0.2% en el mes. Aunque la caída de los precios de la gasolina habrá dejado dinero sobre la mesa para gastar en otros lugares, es probable que se haya dirigido a los servicios, en lugar de a otros bienes, donde sigue habiendo un exceso de gasto. Además, es poco probable que el aumento de las ventas por Internet observado en julio se haya repetido en agosto, lo que sugiere que el grupo de control de las ventas (por ejemplo, gasolina, automóviles, materiales de construcción, restaurantes) probablemente registró un deslucido avance del 0.2%, una probable contracción en términos de volumen."

Wells Fargo

"Las ventas al por menor se mantuvieron estables en julio, pero tras tener en cuenta las variaciones de los precios, estimamos que las ventas reales aumentaron un 0.6%, la primera ganancia de volumen en tres meses. Las ventas nominales probablemente cayeron un 0.2% en agosto, frenadas por un descenso de dos dígitos en los precios de la gasolina el mes pasado y una ligera disminución de las unidades de vehículos vendidas. Sin embargo, es probable que el ahorro en el surtidor haya apoyado las ventas en otras categorías, ya que las compras de regreso a la escuela están en pleno apogeo. Esperamos que las ventas sin automóviles y sin gasolina vuelvan a registrar un aumento decente en agosto. El gasto de los consumidores ha mostrado su resistencia este verano. Sin embargo, con la caída más lenta de los precios de la gasolina, el aumento de los tipos de interés y el enfriamiento del mercado laboral, esperamos que la capacidad de resistencia del consumidor se desvanezca en lo que queda de año. Es probable que el gasto minorista sienta el retroceso de forma desproporcionada después de que muchas compras de bienes se adelantaran durante la pandemia y el gasto en experiencias quedara en suspenso".

- El dólar sin grandes cambios luego de reporte de inflación mayorista de agosto de EE.UU.

- EUR/USD recupera terreno tras la fuerte caída del martes.

- Soporte en zona de mínimos en 0.9950 y en la media de 20 horas en 0.9980.

El EUR/USD está subiendo levemente el miércoles y se mantuvo en terreno positivo luego de los datos económicos de EE.UU., moviéndose alrededor de la zona de paridad.

Previamente el EUR/USD había subido hasta 1.0022, pero luego perdió momento y retrocedió hasta 0.9980. Desde hace horas se mueve en sentido lateral alrededor de 1.0000.

El dato de inflación mayorista estadounidense no tuvo un gran impacto. El Departamento de Trabajo informó que el Índice de Precios al Productor cayó en agosto 0.1%, en línea con las expectativas. La tasa anual descendió desde 9.8% de julio a 8.7% en agosto. El martes la inflación minorista generó una suba del dólar que llevó al EUR/USD desde niveles cercanos a 1.0200 a 0.9955.

Los mercados de renta variable recuperan terreno en forma modesta, lo que ayuda a mantener limitada la demanda por el dólar. Un deterioro en el humor del mercado y/o una suba en los rendimientos de los bonos del Tesoro podría volver a fortalecer al dólar.

EUR/USD con soporte en 0.9950/55

En el muy corto plazo, el primer soporte asoma ahora en la media de 20 horas en 0.9980. Una caída por debajo expondría el mínimo diario en 0.9950/55. Al alza, en 1.0030 está la primera resistencia y luego una más importante en el área de 1.0055, que de ser superada dejaría al euro con soporte para una recuperación más firme.

Niveles técnicos

La Comisión Europea anunció el jueves que propuso un objetivo voluntario para que los países de la Unión Europea reduzcan el consumo mensual total de electricidad en un 10% en comparación con el mismo periodo de los últimos años, según informó Reuters.

Propuestas destacadas

"La Comisión de la UE propone limitar los ingresos de los generadores de electricidad no alimentados por gas a 180 euros por megavatio hora".

"El límite de ingresos de la UE se aplicaría a los generadores de energía eólica, solar, biomasa, lignito, nuclear y algunas hidroeléctricas".

"La UE propone una tasa sobre los beneficios extraordinarios de las energéticas para recuperar los excedentes de las compañías de combustibles fósiles".

"La tasa de la UE recuperaría el 33% de los beneficios imponibles excedentes de las compañías de petróleo, gas, carbón y refino en el año fiscal 2022".

"La tasa de la UE se aplicaría a las compañías de combustibles fósiles que tengan obligaciones fiscales en los países de la UE".

"La UE propone un objetivo obligatorio para que los países de la UE reduzcan el uso de la electricidad en un 5% durante los periodos de precios máximos."

Reacción de los mercados

La divisa compartida se mantiene sin cambios tras esta publicación y el par EUR/USD sube un 0.32% en el día, hasta 1.0002.

"Teniendo en cuenta también que la eurozona se enfrenta a un invierno difícil que incluye la posibilidad de racionamiento energético para algunas empresas, vemos margen para nuevas caídas del EUR/USD por debajo de la paridad."

- Índice de Precios al Productor cae 0.1% en agosto, en línea con lo esperado.

- IPP subyacente sube más de lo esperado en agosto: 0.4% vs 0.3%.

- El dólar sube levemente tras el dato.

El Departamento de Trabajo de Estados Unidos informó que el Índice de Precios al Productor cayó en agosto 0.1%, en línea con las expectativas. La tasa anual descendió desde 9.8% de julio a 8.7% en agosto, el nivel más bajo en un año.

El PPI subyacente, sin tener en cuenta energía ni alimentos, registró un avance del 0.4% en agosto, mayor al 0.3% del consenso del mercado. Con respecto a doce meses atrás, la suba fue de 7.3%, menor a la del 7.6% de julio, pero mayor a la del 7.1% esperada.

El martes se había conocido que el Índice de Precios al Consumidor subió 0.1% en agosto, en contra de la expectativa de una baja del 0.1%, llevando la tasa anual a 8.3%. La inflación subyacente trepó 0.6% en agosto, contra el 0.3% del consenso. Estas cifras desataron ayer una fuerte caída en Wall Street, que terminó con el peor día desde 2020.

La próxima reunión de la Reserva Federal será el 20 y 21 de septiembre. El mercado descuenta una suba de 75 puntos básicos. Tras el IPC del martes, comenzaron a crecer las apuestas por un incremento de 100 puntos. El IPP de hoy no brindó grandes sorpresas y tuvo un impacto más limitado.

El dólar ganó terreno tras el dato de inflación mayorista, aunque no llegó a marcar nuevos máximos diarios. El billete verde está retrocediendo levemente tras el gran rally del martes.

- La plata recupera la tracción positiva el miércoles y recupera una parte de la caída nocturna.

- La aparición de la compra de divisas favorece a los alcistas y apoya las perspectivas de nuevas ganancias.

- Una ruptura convincente a través de una línea de tendencia descendente de varios meses reafirmará el sesgo positivo.

La plata atrae algunas compras cerca de la región de los 19.25$, o el soporte de la SMA de 50 días del miércoles, y revierte una parte del retroceso de la noche desde un máximo de casi cuatro semanas. El metal blanco mantiene su tono de oferta a lo largo de la primera mitad de la sesión europea y actualmente se sitúa justo por encima de los 19.50$.

Desde el punto de vista técnico, la reciente recuperación desde la zona de 17.55$, o sea, el mínimo de dos años, se estancó el martes cerca de una resistencia de línea de tendencia descendente. Dicha barrera, actualmente fijada cerca de la marca psicológica de los 20.00$, se extiende desde el máximo mensual de mayo y debería actuar como un punto clave. Una ruptura convincente se considerará un nuevo desencadenante para los toros y preparará el terreno para nuevas ganancias.

Dado que los indicadores técnicos en el gráfico diario acaban de empezar a moverse en el territorio alcista, el XAG/USD podría entonces subir para probar la SMA de 100 días, cerca de la región de 20.45$. Unas compras de seguimiento deberían permitir al par volver a recuperar 21.00$. El impulso podría extenderse aún más hacia el siguiente obstáculo relevante, en torno a la zona de 21.50$.

Por otro lado, la zona de 19.25$ (50 DMA) parece haber surgido como un fuerte soporte inmediato. Le sigue de cerca la marca de 19,00 dólares, que si se rompe podría desencadenar algunas ventas técnicas en torno al XAG/USD. Sin embargo, la subsiguiente caída podría seguir viéndose como una oportunidad de compra y quedar limitada cerca de la zona de soporte de 18.45$-18.40$, que debería actuar como una fuerte base para el metal.

Gráfico diario XAG

Niveles técnicos

- El EUR/USD recupera parte del terreno perdido en la fuerte caída del martes.

- Un mayor rebote debería tener como objetivo la línea del máximo mensual cerca de 1.180.

El EUR/USD recupera algo de aplomo y consigue recortar parte del retroceso semanal tras la caída del martes a raíz de la publicación de las cifras de inflación minorista de EE.UU.

Si la recuperación repunta, el obstáculo intermedio se encuentra en el promedio móvil simple (SMA) de 55 días en 1.0125 antes de la línea de resistencia clave de siete meses, hoy cerca de 1.0180. Un movimiento más allá de esta última es necesario para mitigar la presión a la baja y permitir al mismo tiempo una visita a la SMA intermedia de 100 días en 1.0325 antes del máximo más relevante de agosto en 1.0368 (10 de agosto).

A más largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1-1.0741.

EUR/USD gráfico de día

- Futuros apuntan a una modesta recuperación, tras desplome del martes.

- El dólar corrige a la baja antes de otro dato importante de inflación estadounidense.

- Los bonos operan estables, y los metales recortan pérdidas.

Tras el desplome del martes, los futuros de Wall Street apuntan a una apertura en positivo el miércoles. Los mercados financieros revierten una pequeña parte de los recorridos del martes: el dólar cae levemente, los metales rebotan y los bonos operan estables. Se viene dato de inflación mayorista de agosto de EE.UU.

Pasó la tormenta, siguen las nubes

El martes, las acciones en EE.UU. tuvieron el peor día desde junio de 2020, ante la expectativa de más ajuste monetario por parte de la Reserva Federal tras el dato de inflación estadounidense de agosto. El Dow Jones perdió casi 1.300 puntos, el S&P 500 más del 4% y el Nasdaq 5.15%. En la previa el S&P 500 está subiendo 0.35%, al igual que el Nasdaq.

En Asia, los mercados tuvieron una fuerte caída poniéndose a tono con lo que pasó ayer en Wall Street, con el Asia Dow perdiendo 2.25%. En Europa el miércoles el FTSE 100 cae 0.98%, el DAX retrocede 0.49% y el CAC 40 pierde 0.25%. El IBEX 35 consigue subir 0.42%.

El dato que activó las fuertes bajas en los mercados de renta variable fue la suba del 0.1% en agosto del Índice de Precios al Consumidor en agosto en EE.UU., la subyacente trepó 0.6%. Los indicadores estuvieron por encima de lo esperado y no dieron las señales esperadas de que se había alcanzado un pico.

Los bonos del Tesoro se desplomaron y el miércoles están operando estables con los rendimientos en zona de máximos en meses o años. En caso de retomar el alza, el dólar podría verse favorecido nuevamente. El miércoles un evento clave será el reporte de inflación mayorista. Se espera que el Índice de Precios al Productor registre una baja de 0.1% en agosto y que la tasa anual pase de 9.8% a 8.8%.

En el Reino Unido se conocieron las cifras de inflación de agosto que fueron menores a las esperadas. La tasa anual del IPC pasó de 10.1% a 9.9%. Pese a esto, aún se espera que el Banco de Inglaterra la próxima semana suba la tasa de interés de referencia, en 50 puntos básicos (no se descarta que sea de 75 puntos). El Banco Central Europeo se estima que volvería a subir en 75 puntos básicos en octubre.

Pese a las especulaciones con estas subas de tasas de interés de bancos centrales, el ritmo de la Fed se sigue esperando que se dé a una velocidad mayor, lo que sigue dando un fuerte apoyo al dólar. El Índice del Dólar (DXY) cae 0.40% el miércoles luego de haber subido fuertemente el martes y de tener el segundo cierre diario más alto en décadas.

El EUR/USD está probando niveles sobre la paridad y el GBP/USD sobre 1.1650 tras los desplomes del martes. El USD/JPY cae y está cerca de 143.00, luego de que el Banco de Japón “revisara los tipos de cambio” cuando el par se acercaba a 145.00 (se habla sobre posible intervención). Las monedas de mercados emergentes también se recuperan tras la fuerte caída.

La corrección de los movimientos del martes también incluye a los metales. El oro sube modestamente y trepó hasta 1705$ mientras que la plata alcanzó máximos diarios sobre 19.50$. Las criptomonedas se estabilizan tras la negra jornada del martes, en que la que el Bitcoin perdió más de 2.000$. El BTC/USD está en 20.350$, tras conseguir sostenerse sobre 20.000$.

Los precios del petróleo operan sin cambios significativos el miércoles. El barril de WTI está en 87.30$, y se mantiene lejos de los mínimos de la semana pasada.

En Europa, la presidenta de la Comisión Europea, Ursula von der Leyen, expuso un plan de intervención en el mercado eléctrico, que incluye impuestos a las utilidades de empresas energéticas y metas de reducción de consumo tanto para las familias como las empresas.

Las acciones de Twitter subieron 0.80% el martes y en la previa bajan 1.08% tras la aprobación de los accionistas a favor de la oferte de compra de Elon Musk de 44.000 millones de dólares. Entre las empresas que presentan resultados el miércoles está Logitech y Growthpoint Properties.

Niveles técnicos

- El USD/JPY se encuentra con nuevas ventas y retrocede bruscamente desde la zona de 145.00.

- Las palabras de las autoridades japonesas apuntan a una inminente intervención e impulsan al yen.

- La aparición de algunas ventas en torno al USD también contribuye a la caída intradía del par.

El par USD/JPY se enfrenta al rechazo cerca del nivel psicológico de 145.00 y retrocede desde las inmediaciones de los máximos de 24 años probados este mismo miércoles. El movimiento a la baja se extiende a lo largo de la primera mitad de la sesión europea, aunque el par consigue rebotar algunos pips desde el mínimo diario de 142.90 y se sitúa actualmente justo por encima del nivel de 143.00.

Una combinación de factores no ayuda al par USD/JPY a capitalizar la subida del día anterior de más de 300 pips tras el IPC de EE.UU. El yen japonés se fortalece en todos los ámbitos, en medio de la política de los funcionarios japoneses y de las posibilidades de que el Banco de Japón (BoJ) intervenga para detener la caída libre de la moneda nacional. Esto, junto con la aparición de algunas ventas en torno al dólar estadounidense, ejerce una presión a la baja sobre el par.

Dicho esto, una recuperación del sentimiento de riesgo global, como muestra el tono generalmente positivo en torno a los mercados de acciones, podría limitar las ganancias del yen de refugio seguro. Aparte de esto, la gran divergencia en la orientación de la política monetaria adoptada por el banco central japonés y la Reserva Federal apoya las perspectivas de aparición de algunas compras en torno al par USD/JPY. El BoJ sigue comprometido con la continuación de su flexibilización monetaria.

En cambio, se espera que el banco central estadounidense siga subiendo los tipos de interés a un ritmo más rápido para controlar la inflación. Estas expectativas se vieron reafirmadas por el informe del IPC estadounidense, que fue más fuerte el martes. Los mercados empezaron a valorar rápidamente la posibilidad de una subida de tasas del 1% en la próxima reunión del FOMC del 20-21 de septiembre. Esto es evidente por la nueva subida de los rendimientos de los bonos del Tesoro de EE.UU., que favorece a los alcistas del dólar y debería dar soporte al par USD/JPY.

No obstante, el trasfondo fundamental sigue inclinándose firmemente a favor de los alcistas. Por lo tanto, cualquier descenso posterior podría seguir viéndose como una oportunidad de compra y seguir siendo limitado. Los participantes del mercado esperan ahora l publicación del índice de precios de producción (IPP) de EE.UU., que se publicará al inicio de la sesión americana. Además, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio deberían impulsar al par USD/JPY.

USD/JPY niveles técnicos

El economista jefe del Banco Central Europeo (BCE), Philip Lane, ha dicho el miércoles que la actual transición requerirá que el BCE siga subiendo los tipos de interés en las próximas reuniones, según informa Reuters.

Comentarios adicionales

"Fomentar la intermediación en el mercado de los depósitos de los Estados sigue siendo deseable a largo plazo".

"La mayoría de las medidas de las expectativas de inflación a más largo plazo se sitúan actualmente en torno al 2%".

"Si los costes de la energía disminuyeran o la demanda se debilitara a medio plazo, disminuirían las presiones sobre los precios".

"La subida de tasas se ha transmitido bien a los tipos del mercado monetario".

"Los impulsores de la inflación en la eurozona son de distinta naturaleza en comparación con la dinámica de sobrecalentamiento impulsada por la demanda".

"La política monetaria adecuada para la zona del euro debe seguir teniendo en cuenta que el choque energético sigue siendo un motor dominante".

"La dinámica de la inflación asociada al componente del choque energético, al que la zona euro está especialmente expuesta, es de naturaleza diferente en comparación con la dinámica de sobrecalentamiento impulsada por la demanda."

- El DXY recorta parte del intenso avance del martes por encima de 110.00.

- Un nuevo impulso podría hacer que el dólar volviera a alcanzar los máximos anuales.

El Índice del Dólar de EE.UU. (DXY) cede parte de sus ganancias tras la fuerte subida del miércoles impulsada por los datos de inflación minorista de EE.UU. hasta la zona de 110.00.

A pesar de que el dólar está en fase de reacción, su visión alcista a corto plazo se mantiene de seguir por encima de la línea de soporte de siete meses en torno a 106.30.

Si los vendedores presionan más, entonces podría empezar a aparecer en el horizonte una posible visita al mínimo semanal en 107.58 (26 de agosto), justo por delante de la media móvil simple (SMA) intermedia de 55 días en 107.43.

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 101.53.

DXY gráfico de día

- El EUR/JPY se suma al retroceso del martes por debajo de 143.00.

- La zona de 138.00 debería ofrecer un buen soporte a corto plazo.

El EUR/JPY extiende la corrección a la baja por segunda sesión consecutiva y pone a prueba la zona de 143.00 el miércoles.

No es de extrañar que se produzca un giro de 180 grados teniendo en cuenta la divergencia bajista en el RSI diario. Dicho esto, la continuación del descenso podría extenderse hasta la zona de 138.80, donde coinciden las medias móviles simples de 55 y 100 días.

Mientras tanto, de continuar el cruce por encima de la media móvil simple de 200 días en 135.08, las perspectivas del cruce deberían seguir siendo constructivas.

EUR/JPY gráfico de día

La última decisión del Banco Central Europeo (BCE) de subir los tipos de interés no significa que se haya llegado a una conclusión definitiva sobre el nivel final de la tasa de interés, dijo el miércoles el funcionario del BCE, Constantinos Herodotou, según informa Reuters.

El EUR/USD tuvo una fuerte caída el martes de la que intenta recuperarse el miércoles. Tras encontrar soporte en 0.9955, opera sobre 1.0000. La suba de tasas por parte del BCE sigue sin poder darle un impulso al par, ya que la expectativa de subas de la Reserva Federal son más fuertes.

- El dólar cae modestamente tras el salto del martes.

- EUR/USD encuentra soporte sobre 0.9950, recorta pérdidas.

El EUR/USD está subiendo en forma modesta el miércoles, recuperando una pequeña parte de las pérdidas del martes y regresó sobre 1.0000. Lo mismo ocurre con los mercado de renta variable que operan en positivo tras la peor jornada desde mediados de 2020.

Sin gran rebote, se viene otro dato de inflación

El retroceso del EUR/USD encontró soporte en la zona de 0.9955, y desde allí está rebotando, recortando una pequeña parte de las pérdidas del martes. Ayer el par estaba operando cerca de 1.0200 antes de desplomarse luego del dato de inflación minorista de EE.UU. que superó las expectativas.

El miércoles será el turno de la inflación mayorista de agosto, que también puede tener un impacto en el mercado. Por estas horas predomina la calma, y un rebote en los mercados de renta variable que favorece la baja del Índice del Dólar (DXY). Los rendimientos de los bonos del Tesoro permanecen estables en zona de máximos en meses o años.

El Índice de Precios al Consumidor de agosto de EE.UU. afirmó las expectativas de una suba de 75 puntos básicos de la Reserva Federal (incluso aumentó la posibilidad de una de 100 puntos), lo que activó el rally del dólar. Otro dato por encima del consenso del mercado de inflación (será el turno del Índice de Precios al Productor) podría darle más combustible al dólar.

Soporte en 0.9950/55

En el muy corto plazo, el primer soporte asoma ahora en 0.9999, seguido luego por 0.9999 seguido luego por la media de 20 horas en 0.9985, antes del mínimo reciente en la zona de 0.9950/55. El quiebre de este último podría llevar a una aceleración bajista con primer objetivo en 0.9930 y luego 0.9900.

En la dirección contraria, en 1.0030 está la primera resistencia y luego una más importante en el área de 1.0055, que de ser superada dejaría al euro con algo de apoyo para un rebote más firme.

Niveles técnicos

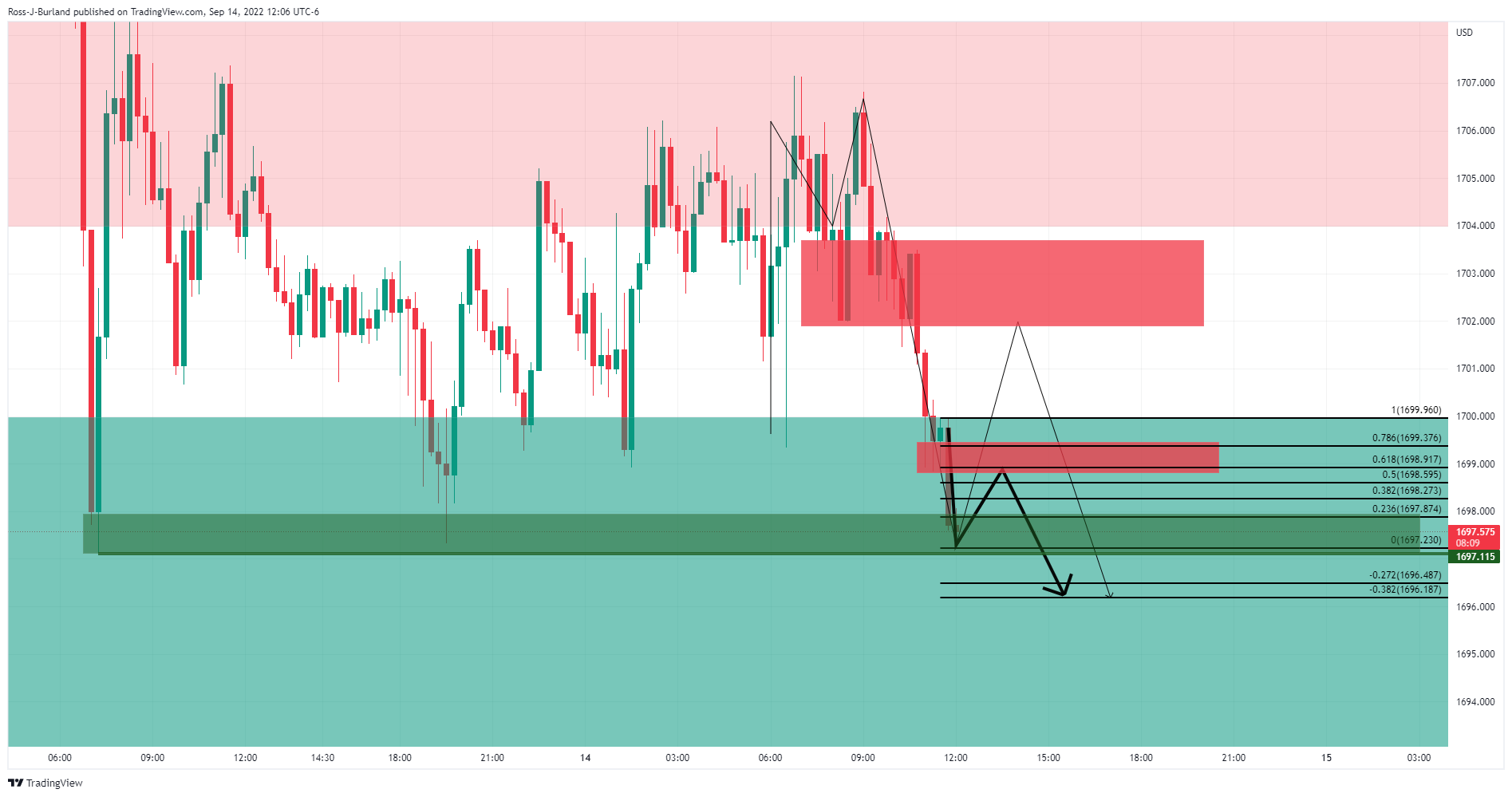

- Oro intenta recuperarse tras desplome del martes.

- El dólar cae modestamente, los mercados de renta variable se recuperan.

- Se viene otro dato de inflación de EE.UU.: el Índice de Precios al Productor.

El oro cayó hasta 1697$ y luego rebotó subiendo hasta la zona de 1705$, en donde está operando, recuperándose. La estabilidad en los mercados financieros tras el desplome de las acciones y bonos del martes, ayuda al metal amarillo a recuperar terreno, pero predominan las dudas.

Vuelve la calma ¿durará?

El dato de inflación de agosto de Estados Unidos del martes desató una fuerte caída en las bolsas y un rally del dólar. Analistas comenzaron a ver más posible una suba de 100 puntos básicos, cuando se reúna el FOMC la próxima semana. El miércoles se publicará el dato de inflación mayorista.

Lo anterior generó una fuerte reversión en el oro, que pasó de probar niveles sobre 1730$ a caer hasta 1700$. En la sesión asiática del miércoles el XAUUSD igualó el mínimo del martes en 1697$ antes de rebotar.

En la previa de la sesión americana el oro está operando en máximos intradiarios en 1705$, intentando extender la recuperación. Desde hace horas que se muestra estable, pero de fondo predominan las presiones a la baja. El dato de inflación mayorista puede tener un gran impacto.

Una confirmación por debajo de 1699$ dejaría el camino listo para nuevos mínimos semanales y una prueba a 1690$. Debajo sigue el soporte de 1680$ y luego viene la zona de soporte de largo plazo en 1675$.

En la dirección contraria, ahora 1711$ es la primera resistencia fuerte, seguida luego por 1720$. El nivel clave a superar es 1730/35$, en donde una confirmación por encima, apuntaría a más ganancias.

Niveles técnicos

"Una avalancha de ciudades chinas está poniendo en marcha medidas para impulsar la demanda de vivienda, señalando la intención del gobierno de detener una crisis inmobiliaria", informó Bloomberg durante la madrugada del miércoles en Europa.

Comentarios destacados

Varios gobiernos locales han emitido al menos 70 medidas de flexibilización inmobiliaria desde que el Buró Político del presidente Xi Jinping pidió esfuerzos a los gobiernos locales para desactivar la crisis inmobiliaria.

Entre ellas, se incluye un recorte en la proporción del pago inicial mínimo y se pide a los padres que ayuden a los hijos en la compra de viviendas.

El EUR/USD ha vuelto a caer por debajo de la paridad. Los economistas de Westpac prevén que el par se sitúe en 1.02 a finales de año, antes de protagonizar una importante subida hasta 1.12 a finales de 2023.

El diferencial de tasas de interés a plazo podría proporcionar un soporte significativo al euro

"Se prevé que el EUR/USD suba sólo ligeramente hasta 1.02 a finales de 2022, pero luego de forma más pronunciada hasta 1.12 a finales de 2023 y 1.15 a mediados de 2024".

"Aunque esperamos que el diferencial de tipos de interés entre Europa y EE.UU. siga siendo significativo durante el horizonte de previsión, los diferenciales de tipos de interés a plazo deberían reducirse tanto en términos nominales como reales a medida que las tasas de inflación se normalicen y los riesgos disminuyan."

"Con la ayuda que se ofrece ahora a los hogares en Europa, y los rápidos movimientos para diversificar fuera del gas ruso, el diferencial de tasas de interés a plazo real podría proporcionar un soporte significativo al euro hasta la primera mitad de 2023, siempre y cuando no veamos una nueva escalada material por parte de Rusia. Un rebote del crecimiento de la actividad a partir de mediados de 2023 añadirá soporte a esta tendencia".

"La Unión Europea (UE) propone recaudar más de 140.000 millones de euros para que los Estados miembros hagan frente a la crisis energética", ha dicho la Presidenta de la Comisión Europea, Ursula von der Leyen, en un discurso sobre el estado de la Unión Europea ante el Parlamento Europeo.

Comentarios adicionales

Las normas fiscales de la UE deben ser más sencillas, permitir la inversión estratégica y salvaguardar la sostenibilidad fiscal.

Se publicarán en octubre ideas para modificar las normas fiscales de la UE.

Se propondrán medidas para limitar los ingresos de los generadores de electricidad de bajo coste y obligar a las empresas de combustibles fósiles a participar en los beneficios.

Se trabajará en el establecimiento de una referencia de precios del gas más representativa que la TTF.

Se está debatiendo sobre los límites de los precios, hay que seguir trabajando para bajar los precios del gas.

Se propondrán medidas para que los Estados miembros reduzcan su consumo global de electricidad.

- El GBP/USD se mueve al alza el miércoles en medio de la aparición de algunas ventas en torno al dólar.

- El retroceso de los rendimientos de los bonos estadounidenses y un tono de riesgo ligeramente positivo parecen pesar sobre el dólar.

- Las expectativas sobre una subida de tasas agresiva de la Fed deberían limitar las pérdidas del dólar y limitar las subidas del par.

- Un IPC más suave en el Reino Unido disminuye la presión sobre el BoE para que actúe y también podría contribuir a limitar el par.

El par GBP/USD atrae algunas compras cerca de la zona de 1.1480 y alcanza un nuevo máximo diario durante la primera parte de la sesión europea. El movimiento positivo intradía lleva al par hasta la región de 1.1550 y se debe a la aparición de algunas ventas en torno al dólar estadounidense.

Una modesta bajada de los rendimientos de los bonos del Tesoro de EE.UU. no ayuda al dólar a aprovechar la recuperación del día anterior tras el IPC. Aparte de esto, los signos de estabilidad en los mercados financieros socavan aún más el dólar como refugio seguro. Esto ayuda a contrarrestar las cifras más suaves de la inflación al consumidor en el Reino Unido y resulta ser un factor clave que impulsa el par GBP/USD al alza. Dicho esto, parece que aún no se ha producido ninguna subida significativa, lo que sugiere que la subida intradía corre el riesgo de desvanecerse rápidamente.

La Oficina de Estadísticas Nacionales del Reino Unido informó de que el IPC general se desaceleró hasta el 9.9% en agosto, desde el nivel más alto en 40 años del 10.1% del mes anterior. Esto podría ofrecer un respiro a los hogares y alivia la presión sobre el Banco de Inglaterra para que actúe de forma más agresiva. Por el contrario, el informe del IPC estadounidense, publicado el martes, no hizo más que reafirmar las expectativas del mercado de que la Fed seguirá subiendo los tipos de interés a un ritmo más rápido para combatir la persistente inflación.

De hecho, los inversores han empezado a valorar la posibilidad de una subida completa del 1% en la próxima reunión del FOMC del 20 y 21 de septiembre y otra subida de 75 puntos básicos en noviembre. Esto debería ser un viento de cola para el rendimiento de los bonos estadounidenses y el dólar. Además, el empeoramiento de las perspectivas de la economía del Reino Unido podría frenar a los operadores a la hora de abrir posiciones alcistas agresivas en torno a la libra esterlina. Esta combinación de factores debería seguir limitando las ganancias del par GBP/USD.

Los participantes del mercado esperan ahora el índice de precios de producción IPP de EE.UU., que se publicará más tarde al inicio de la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, podría influir en el dólar y proporcionar cierto impulso al par GBP/USD. Sin embargo, el trasfondo fundamental sugiere que el camino de menor resistencia es a la baja.

GBP/USD niveles técnicos

En su último informe sobre el mercado del petróleo, la Agencia Internacional de la Energía (AIE) se muestra pesimista en cuanto a las perspectivas de crecimiento de la demanda de petróleo en un contexto de desaceleración económica mundial.

Conclusiones adicionales

El aumento de la oferta de Libia, Arabia Saudí y los Emiratos Árabes Unidos se ve compensado por las pérdidas de Nigeria, Kazajstán y Rusia.

Las exportaciones rusas de petróleo aumentaron en 220.000 bpd en agosto, hasta 7.6 millones de bpd, lo que supone un descenso de 390.000 bpd respecto a los niveles anteriores a la guerra.

Los valores de la industria de la OCDE aumentaron en 43.1 millones de barriles hasta los 2.705 millones de barriles, 274.9 millones de barriles por debajo de la media de cinco años.

El combustible para aviones domina el crecimiento de la demanda, mientras el consumo de combustible para carreteras disminuye.

La producción mundial de petróleo aumentó en 790.000 bpd en agosto, hasta los 101.3 millones de bpd.

El uso de petróleo para la generación de energía alcanzará los 700.000 bpd durante el cuarto trimestre de 2022 y el primero de 2023.

El crecimiento de la demanda se detendrá en el cuarto trimestre de 2022, pero aumentará en 2.1 millones de bpd en 2023.

Se reduce la previsión de crecimiento de la demanda mundial de petróleo para 2022 en 110.000 bpd, hasta los 2 millones de bpd.

El debilitamiento de la economía china y la ralentización de los países de la OCDE están socavando la demanda.

Estamos asistiendo a la mayor caída de la demanda de petróleo de China en más de tres décadas.

El Ministro de Finanzas japonés, Shunich Suzuki, ha hecho algunas declaraciones sobre una potencial intervención en el mercado de divisas, vía Reuters.

Comentarios destacados

Los recientes movimientos del yen han sido bastante bruscos.

No se descarta ninguna opción, cuando se le pregunta por la posibilidad de una intervención en el mercado de divisas.

No comenta si Japón ha realizado una comprobación de tasas.

Si Tokio interviene, lo hará rápidamente.

Si Tokio interviene, lo hará sin pausa.

El Gobierno observa los movimientos de las divisas con gran sentido de la urgencia.

Si el yen sigue haciendo esos movimientos, tomaremos las medidas necesarias sin descartar ninguna opción.

El Gobierno y el BoJ se coordinarán cuidadosamente, dados los recientes movimientos de las divisas.

Los movimientos de las divisas han sido volátiles en los últimos días.

El Ministerio de Finanzas no suele confirmar si ha intervenido en el mercado, incluso después de haberlo hecho.

Por su parte, el ministro de Economía del país, Yamagiwa, ha dicho que no cree que sea una cuestión que deba responder, cuando se le preguntó si el BoJ realizó comprobaciones de tasas en el mercado de divisas.

La producción industrial de la zona euro bajó un 2.3% en julio, el mayor descenso visto desde abril de 2020, en plena primera ola de coronavirus. El indicador empeora la previsión de descenso del 1%. En junio, la producción creció un 1.1% (revisado al alza desde 0.7%).

En la zona euro, en julio de 2022, en comparación con junio de 2022, la producción de bienes de capital cayó un 4.2%, la de bienes de consumo duradero un 1.6% y la de bienes intermedios un 0.8%, mientras que la producción de energía aumentó un 0.4% y la de bienes de consumo no duradero un 1.2%.

A nivel interanual, el indicador se desplomó un 2.4% frente al +2.2% del mes anterior (revisado a la baja desde +2.4%), empeorando también el +0.4% estimado. Esta es la primera caída vista en tres meses.

- El AUD/USD se recupera de una caída en la sesión europea tras alcanzar el mínimo de una semana en medio de un dólar más débil.

- Una modesta bajada de los rendimientos de los bonos estadounidenses y un tono de riesgo positivo pesan sobre el USD .

- Las expectativas por subidas de tasas más agresivas de la Fed favorecen a los alcistas del USD y deberían limitar al par.

El par AUD/USD encuentra cierto soporte cerca del nivel de 0.6700 el miércoles y atrae algunas compras cerca del mínimo mensual. El par se mueve con un leve sesgo positivo en torno a la zona de 0.6735-0.6740 durante la sesión europea, aunque el sesgo a corto plazo sigue inclinándose firmemente a favor de los bajistas.

El dólar tiene dificultades para aprovechar la gran recuperación del día anterior en medio de una modesta caída de los rendimientos de los bonos del Tesoro de los Estados Unidos. Aparte de esto, los signos de estabilidad en los mercados financieros parecen ejercer más presión a la baja sobre el dólar estadounidense de refugio seguro, y ofrecen cierto soporte al AUD, que es sensible al riesgo. Dicho esto, una combinación de factores debería seguir actuando como viento de cola para el dólar y limitar cualquier ganancia significativa para el par AUD/USD.

Los datos de inflación al consumo en EE.UU., más sólidos de lo esperado, no hicieron sino reafirmar las expectativas de que la Reserva Federal seguirá subiendo los tipos de interés a un ritmo más rápido. De hecho, los mercados han empezado a valorar la posibilidad de una subida de tasas del 1% en la próxima reunión del FOMC del 20-21 de septiembre y otra subida de 75 puntos básicos en noviembre. Esto, a su vez, debería actuar como un viento de cola para los rendimientos de los bonos de EE.UU. y el dólar, lo que justifica la precaución de los alcistas del AUD/USD.

Las perspectivas de un endurecimiento más agresivo de la política monetaria por parte de la Fed, los nuevos bloqueos debido al COVID-19 en China y la prolongada guerra entre Rusia y Ucrania han alimentado los temores de una recesión. Todo ello debería frenar el optimismo en los mercados y contribuir a limitar la caída del dólar, lo que sugiere que el camino de menor resistencia para el par AUD/USD es a la baja.

Los participantes del mercado esperan ahora la publicación del índice de precios de producción IPP de EE.UU., que se publicará más tarde al inicio de la sesión norteamericana. Esto, junto con los rendimientos de los bonos estadounidenses, podría influir en la dinámica de los precios del dólar y proporcionar cierto impulso al par AUD/USD. Los operadores se inspirarán en el sentimiento de riesgo más amplio para aprovechar algunas oportunidades a corto plazo en torno al par.

AUD/USD niveles técnicos

El EUR/USD perdió más de 150 pips el martes antes de entrar en una fase de consolidación por debajo de la paridad a primera hora del miércoles. Los economistas de ING esperan que el par se mantenga en un rango de 0.9950-1.0050.

La historia del BCE tiene dificultades para levantar el euro

"El BCE tendrá dificultades para superar a la Fed. Esto no es una sorpresa, dado que la economía estadounidense se adentró en esta crisis de inflación con una economía que funcionaba por encima de su capacidad, a diferencia de la brecha de producción negativa de la eurozona."

"El plato fuerte de la sesión de hoy será la presidenta de la Comisión Europea, Ursula von der Leyen, que desvelará las medidas que Europa va a adoptar para hacer frente a la crisis energética. Dudamos que estas medidas de soporte puedan suponer una diferencia significativa para la cotización del EUR/USD, dejándolo en un rango de oferta de 0.9950-1.0050."

El yen japonés se ha depreciado fuertemente frente al dólar estadounidense. Los economistas de Westpac esperan que el yen recupere algo de terreno y prevén que el par USD/JPY se sitúe en 132.00 a finales del próximo año.

Es probable que el USD/JPY se mantenga por encima de los niveles anteriores a la pandemia

"A medida que vuelve el apetito por el riesgo y los inversores buscan oportunidades de crecimiento en todo el mundo, parece inevitable que veamos un retroceso importante de la reciente debilidad del yen. Sin embargo, aunque los bancos centrales recorten los tipos de interés a partir de finales de 2023, es probable que el USD/JPY se mantenga por encima de sus niveles pre-pandémicos, con un amplio diferencial de tasas de interés e inflación que persistirá."

"Esperamos que el USD/JPY caiga a 132.00 a finales de 2023 y a 128.00 a mediados de 2024".

- El USD/CHF se mantiene estable por encima del nivel de 0.96000 y busca aprovechar el fuerte movimiento alcista del día anterior.

- Las expectativas por subidas de tasas más agresivas por parte de la Fed favorecen a los alcistas del USD y reafirman el sesgo positivo en el par.

- Los signos de estabilidad en los mercados bursátiles pesan sobre el CHF de refugio seguro y ofrecen un soporte adicional al par.

El par USD/CHF consolida la fuerte recuperación del día anterior de más de 150 pips, desde un mínimo de casi un mes, y oscila dentro de un rango justo por encima del nivel de 0.9600 al inicio de la sesión europea del miércoles.

El dólar estadounidense retrocede y devuelve parte de la recuperación del martes, inspirada por los datos sobre la inflación de los consumidores en EE.UU., en medio de una modesta caída de los rendimientos de los bonos del Tesoro. Esto, a su vez, se considera un factor clave que actúa como viento en contra para el par USD/CHF. Dicho esto, la consolidación de las expectativas de que la Reserva Federal siga subiendo los tipos de interés a un ritmo más rápido para controlar la inflación debería ayudar a limitar cualquier caída significativa de los rendimientos de los bonos estadounidenses y del dólar.

De hecho, los mercados han empezado a valorar la posibilidad de una subida de tasas del 1% en la reunión del FOMC de septiembre y otra subida de 75 puntos básicos en noviembre. Las expectativas se vieron reafirmadas por el informe sobre el IPC de EE.UU. y elevaron el rendimiento de los bonos del Estado de EE.UU. a dos años, sensibles a las tasas, hasta un máximo de casi 15 años. Aparte de esto, los signos de estabilidad en los mercados financieros podrían pesar sobre el franco suizo de refugio seguro y ofrecer cierto soporte al par USD/CHF.

El trasfondo fundamental parece inclinarse a favor de los alcistas y sugiere que el reciente retroceso brusco desde la zona de 0.9870, o un máximo de casi dos meses, ha teminado. Por lo tanto, cualquier caída significativa podría verse ahora como una oportunidad de compra y seguir siendo limitada. El par USD/CHF parece dispuesto a seguir subiendo para recuperar el nivel de 0.9700. Los inversores esperan ahora la publicación del índice de precios de producción (IPP) de EE.UU. para obtener un nuevo impulso.

USD/CHF niveles técnicos

- El NZD/USD tiene dificultades para ganar tracción y se debilita cerca de su nivel más bajo desde mayo de 2020.

- Los signos de estabilidad en los mercados bursátiles pesan sobre el dólar y parecen ofrecer cierto soporte al par.

- Expectativas por subidas agresivas de las tasas de la Fed apoyan las perspectivas de una nueva caída en el par.

El par NZD/USD tiene dificultades para aprovechar su modesto repunte intradía y se debilita cerca del nivel más bajo desde mayo de 2020, cerca de 0.5975, tocado anteriomente en el día. El par permanece a la defensiva por debajo del nivel psicológico de 0.6000 al inicio de la sesión europea y parece vulnerable a una mayor caída.

Los signos de estabilidad en los mercados financieros parecen pesar sobre el dólar estadounidense de refugio seguro y ofrecen cierto soporte a las monedas sensibles al riesgo, como el NZD. Dicho esto, la firmeza de las expectativas de que la Reserva Federal siga subiendo los tipos de interés a un ritmo más rápido para controlar la inflación actúa como viento de cola para el dólar y sigue limitando al par NZD/USD.

Los mercados no tardaron en reaccionar y empezaron a valorar la posibilidad de una subida de tipos del 1% en la reunión de septiembre del FOMC, tras la publicación de los datos de la inflación al consumo en EE.UU. el martes. Esto, a su vez, hizo que el rendimiento de los bonos del Estado de EE.UU. a dos años, sensible a las tasas, alcanzara un máximo de casi 15 años, lo que debería ofrecer soporte al dólar.

Las perspectivas de un endurecimiento más agresivo de la política monetaria por parte de la Fed, junto con los bloqueos por el COVID-19 en China y la prolongada guerra entre Rusia y Ucrania, han alimentado los temores de una recesión. Esto podría frenar cualquier movimiento optimista en los mercados, lo que favorece aún más a los alcistas del dólar y apoya las perspectivas de pérdidas adicionales a corto plazo para el par NZD/USD.

Los participantes del mercado esperan ahora la publicación del índice de precios de producción (IPP) de los Estados Unidos, que se publicará más tarde al inicio de la sesión americana. Además, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general influirán en la dinámica de los precios del dólar. Esto, a su vez, debería permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par NZD/USD.

NZD/USD niveles técnicos

El Ministro de Finanzas francés, Bruno Le Maire, ha hecho algunos comentarios sobre las perspectivas económicas y de inflación en una entrevista con la televisión CNews el miércoles.

Comentarios destacados

El crecimiento económico se revisará al alza hasta el 2.7% desde el 2.5% para 2022.

La inflación no seguirá subiendo hasta el verano de 2023.

La inflación empezará a desacelerarse en 2023.

Esto es lo que necesita saber para operar hoy miércoles 14 de septiembre:

Tras la impresionante recuperación del martes, impulsada por los datos de inflación de agosto en EE.UU., el índice del dólar DXY consolida sus ganancias por debajo de 110.00 a primera hora del miércoles. En el calendario económico europeo se publicarán los datos de producción industrial de julio y la Oficina de Estadísticas Laborales de EE.UU. dará a conocer las cifras del índice de precios de producción IPP más tarde en el día. Durante la póxima sesión asiática, los participantes del mercado seguirán de cerca la publicación del producto interior bruto PIB del segundo trimestre de Nueva Zelanda y el informe de empleo de agosto de Australia.

Después de que los datos de EE.UU. mostraran que el índice de precios al consumo IPC subyacente subía al 6.3% anual en agosto desde el 5.9% de julio, el dólar ganó fuerza en medio de nuevas expectativas agresivas en torno a la Fed. Por su parte, los principales índices de Wall Street sufrieron fuertes pérdidas, con el Nasdaq Composite borrando más de un 5% en el día. En la mañana europea, los futuros de los índices bursátiles estadounidenses suben alrededor de un 0.2%, lo que apunta a una modesta mejora del sentimiento de riesgo. Mientras tanto, la herramienta FedWatch del CME Group muestra que los mercados están valorando una probabilidad del 34% de una subida de tipos de la Fed de 100 puntos básicos en su próxima reunión de política monetaria.

Ver: Análisis de la inflación en EE.UU.: El aumento del IPC subyacente destroza la narrativa del pivote de la Fed, el Rey Dólar vuelve al trono

El EUR/USD perdió más de 150 pips el martes antes de entrar en una fase de consolidación por debajo de la paridad a principios del miércoles.

El GBP/USD está teniendo dificultades para protagonizar un rebote y cotiza en territorio negativo por debajo de 1.1500. La Oficina de Estadísticas Nacionales del Reino Unido ha informado el miércoles que la inflación anual del IPC en el Reino Unido disminuyó al 9.9% en agosto desde el 10.1% en julio, pero el IPC subyacente subió al 9.3% desde el 9.2%.

El USD/JPY se vio sometido a una fuerte presión bajista y cayó por debajo de 144.00 durante las horas de comercio asiático del miércoles. Nikkei informó a primera hora del día que el Banco de Japón llevó a cabo un "chequeo" del cambio de divisas para conocer la opinión de los participantes del mercado sobre la valoración del yen. Según el medio de comunicación, esto es una señal de que el Banco de Japón podría estar preparando una intervención en el mercado.

Con el rendimiento del Bono del Tesoro de EE.UU. a 10 años ganando más de un 2% y superando el 3.4% el martes, el oro sufrió grandes pérdidas y bajó hacia los 1.700$. El XAU/USD se mueve ahora de forma lateral cerca de ese nivel en medio de una falta de acción en los rendimientos de los Estados Unidos.

La intensa huida hacia el refugio seguro hizo que el BTC/USD perdiera casi un 10% el martes, pero el Bitcoin parece haberse estabilizado ligeramente por encima de los 20.000$ por el momento. El Ethereum ya ha perdido casi un 12% esta semana tras la fuerte caída del martes. Sin embargo, el ETH/USD parece haber encontrado soporte cerca de los 1.500$, ganando ahora un 2% en el día en 1.600$.

Los economistas de Barclays Research esperan que el par USD/JPY continúe su movimiento al alza. El próximo objetivo se sitúa en 145.00, por delante de 150.00.

Continúa la resistencia a la noción de intervención conjunta

"Aunque la intervención real podría traer una corrección sustancial a la luz de la volatilidad y las condiciones de liquidez recientemente crecientes, creemos que sería poco probable que impulsara un cambio direccional importante, ya que EE.UU. sigue resistiéndose a la noción de intervención conjunta y la divergencia de la política monetaria entre EE.UU. y Japón, el motor de la subida del USD/JPY, sigue intacta."

"El mercado vigilará 144.99 (máximo de la semana pasada) y 145.00 (nivel psicológico), pero no vemos ningún nivel técnico claro más allá hasta que la resistencia vista en los 147.70 (máximo de 1998) y 150.00 (nivel psicológico)."

Hoy mismo, la Presidenta de la Comisión Europea, Ursula von der Leyen, podría publicar los primeros detalles de los planes de la UE para frenar los altos costes de la energía. En opinión de los economistas del Commerzbank, el euro podría beneficiarse si las medidas son convincentes.

¿Algún soporte para el euro por parte de la Comisión Europea?

"Numerosos miembros del consejo del B CE señalaron recientemente que aceptarían una recesión para que la inflación volviera a ser la deseada. Pero sigue siendo muy cuestionable si los banqueros centrales se mantendrán realmente firmes cuando una economía en recesión se haga sentir."

"Si la Comisión presentara medidas convincentes que pudieran aliviar la carga de la economía, el euro podría beneficiarse. Después de todo, esto aumentaría la probabilidad de que el BCE pueda dedicar toda su atención a la lucha contra la inflación."

Las ganancias adicionales en el USD/JPY deberían dejar atrás la región de 145.00 en las próximas semanas, según sugieren los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Ayer, esperábamos que el USD/JPY "consolidara y comerciara entre 141.90 y 143.50". Posteriormente, el USD/JPY cayó por debajo de 141.90 (mínimo en 141.83) antes de protagonizar una fuerte recuperación hasta 144.68 durante la sesión de Nueva York. Parece probable que el USD/JPY siga fortaleciéndose, aunque las condiciones de sobrecompra sugieren que es improbable una subida sostenida por encima de 145.00. La próxima resistencia en 145.50 es poco probable que entre en escena hoy. El soporte está en 144.00 seguido de 143.70".

Próximas 1-3 semanas: "Hace dos días (12 de septiembre, USD/JPY en 142.80), destacamos que la reciente fortaleza del USD/JPY de dos semanas ha terminado y esperamos que el USD/JPY "se consolide y opere dentro de un rango de 140.80/144.60". Ayer, el USD/JPY alcanzó un máximo de 144.68 antes de cerrar en 144.55. El impulso alcista ha mejorado, pero es probable que el USD/JPY cierre por encima de la resistencia principal en 145.00. Si el USD/JPY cierra por encima de 145.00, podría desencadenar un avance hacia 145.50 y 146.00. A la baja, una ruptura de 143.30 indicaría que el USD/JPY no está preparado para moverse por encima de 145.00 de forma sostenida."

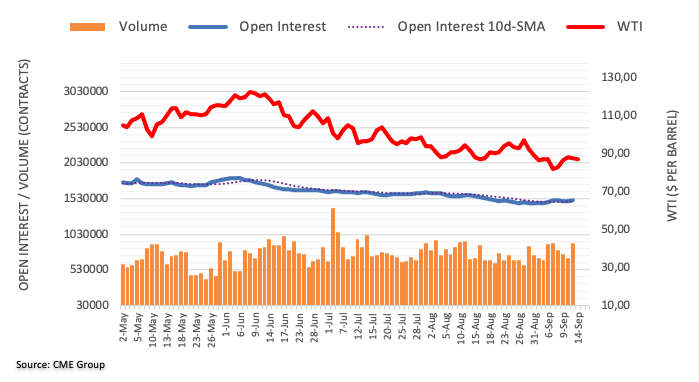

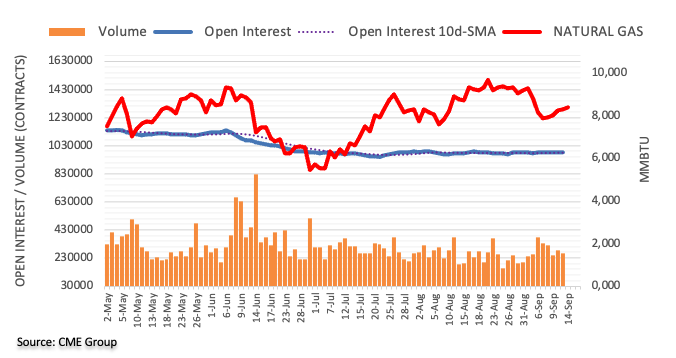

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo señalaron que los operadores añadieron casi 20.000 contratos a sus posiciones de interés abierto el martes, alcanzando el segundo avance diario consecutivo. En la misma línea, el volumen aumentó en casi 216.000 contratos después de tres caídas diarias consecutivas.

WTI: El siguiente soporte es la zona de los 81.00$

El precio del barril del WTI interrumpió el martes una recuperación de 3 sesiones en medio de un aumento del interés abierto y del volumen. Dicho esto, las expectativas para seguir bajando siguen en aumento a muy corto plazo y con el próximo objetivo en el mínimo de varios meses cerca de los 81.00$ (8 de septiembre).

"El Banco de Inglaterra (BoE) parece dispuesto a subir los costes de endeudamiento en otros 50 puntos básicos (pb) la próxima semana, aunque podría optar por una medida aún mayor, lo que agravaría los problemas de los hogares endeudados que ya se enfrentan a una crisis del coste de la vida", afirma el último sondeo de Reuters entre economistas.

Principales resultados