- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del oro se hundió a un nuevo mínimo de dos años y medio en 1.638,90$.

- Los PMI globales revelados en la UE, el Reino Unido y los EE.UU. desataron los temores de recesión de los inversores, aumentando el apetito por el dólar estadounidense como refugio.

- Análisis del precio del oro: Una ruptura por debajo de los 1.638$ enviará al XAU/USD hacia los 1.600$.

El precio del oro cae a un nuevo mínimo de dos años y medio, afectado por el estado de ánimo de aversión al riesgo y los flujos hacia el dólar estadounidense, que alcanzó nuevos máximos de dos décadas. En general, la fortaleza del dólar estadounidense y el aumento de los rendimientos de los bonos del Tesoro de EE.UU. son dos razones para la caída del complejo de metales preciosos, principalmente del metal amarillo. En el momento de redactar este informe, el XAU/USD cotiza a 1.643,50$ la onza troy.

Las acciones estadounidenses cayeron, ya que Wall Street cerró el viernes con fuertes pérdidas de entre el 1,62% y el 1,80%. El tipo de interés del rendimiento de los bonos del Tesoro a 10 años de EE.UU. retrocedió hasta el 3.829% y terminará la semana por debajo del umbral del 3.70%. Asimismo, el rendimiento de los bonos del Tesoro estadounidense a 10 años protegidos contra la inflación (TIPS) pesó sobre el metal no rentable, que terminará en el 1.33%.

Mientras tanto, el billete verde sigue refrescando los máximos de los últimos 20 años, con el índice del dólar estadounidense en 112.990, con una subida del 1.55%, después de haber alcanzado el máximo anual en 113,228.

La decisión de la Reserva Federal del miércoles, que elevó los tipos de interés en un 0.75% y abrió la puerta a otra subida de 120 puntos básicos, reavivó los temores de recesión en Estados Unidos. Una serie de medidas de la actividad empresarial mundial reveladas durante la jornada prevén una recesión en la zona euro y el Reino Unido. En el caso de EE.UU., los PMI globales de S&P, mejoraron, aunque las lecturas de Servicios y Compuesto se mantuvieron en territorio de recesión.

Fuentes citadas por Reuters comentaron: "El oro y los otros metales de semi-inversión como la plata y el platino probablemente seguirán bajo presión hasta que el mercado alcance su máximo."

Por otra parte, el XAU/USD comenzó a cotizar en torno a la zona de los 1.670$ y subió hasta el máximo diario de 1.675,93$. Más tarde, los precios del metal amarillo se desplomaron hacia el nuevo mínimo del día en 1.638,90$.

Análisis del precio del oro (XAU/USD): Perspectiva técnica

La cuña descendente que surgió en el gráfico diario del XAU/USD se invalidó cuando el precio cayó por debajo de la línea de tendencia inferior. Cabe destacar que, aunque el RSI está a punto de indicar que el oro está sobrevendido, la tendencia bajista del metal amarillo sigue intacta. Por lo tanto, el primer soporte del XAU/USD sería el mínimo anual en 1.638,90$. Una vez superado, el siguiente soporte del XAU/USD sería el nivel psicológico de 1.600$, seguido de los mínimos de marzo de 2020 en 1.451,41$.

Niveles técnicos

Según los analistas de Wells Fargo, la fortaleza del dólar estadounidense podría persistir más de lo estimado tras los acontecimientos de esta semana, que incluyen subidas de tasas de muchos bancos centrales y la caída de los mercados bursátiles.

Declaraciones destacadas:

"Las conclusiones de la bonanza de los bancos centrales de esta semana son claras para nosotros. Con el FOMC volviéndose aún más agresivo, junto con los bancos centrales extranjeros que probablemente no puedan seguir el ritmo de la Fed, el dólar estadounidense debería seguir fortaleciéndose. En este momento, prevemos una amplia fortaleza del dólar frente a la mayoría de las divisas del G10 y de los mercados emergentes hasta finales de este año."

"Ahora creemos que los riesgos para nuestra opinión sobre el dólar se inclinan hacia más alzas. Dadas las perspectivas de línea dura de la Fed sobre los tipos de interés, la fortaleza del dólar podría persistir hasta principios de 2023. La incesante subida del dólar debería ser más fuerte frente a las divisas de los mercados emergentes, pero las divisas sensibles al riesgo, como el dólar australiano y el neozelandés, también podrían experimentar nuevos descensos."

"Al llegar esta semana, creíamos que el dólar estadounidense seguiría fortaleciéndose hasta finales de este año. Tras los acontecimientos de esta semana, hemos aumentado nuestra convicción en esa opinión, y ahora creemos que la fortaleza del dólar podría continuar hasta principios de 2023."

Los analistas de Danske Bank pronostican el par AUD/USD en 0.67 en un mes, en 0.67 en tres meses y en 0.66 en seis meses. Señalan que el aussie podría recibir cierto soporte de una oferta ajustada de varias materias primas.

Declaraciones destacadas:

"La persistente inflación global ha incrementado el riesgo de un endurecimiento más agresivo, especialmente por parte de la Fed, lo que ha amplificado consecuentemente las probabilidades de recesión y ha pesado sobre las divisas de las materias primas en general, incluido el AUD."

"El Banco de la Reserva de Australia (RBA) subió las tasas en 50 puntos básicos en su reunión de septiembre, y probablemente seguirá con otra subida similar el próximo mes. Sin embargo, en el entorno actual, el endurecimiento de la política monetaria también supone un mayor riesgo de recesión para la economía australiana, por lo que el AUD seguirá obteniendo sólo un modesto soporte de las subidas de tasas."

"La combinación del endurecimiento de las condiciones financieras mundiales y la debilidad de China sigue dando soporte al dólar frente a los exportadores de materias primas como el AUD. Sin embargo, la persistente escasez de oferta de varias materias primas y, especialmente, de GNL, donde Australia es un productor mundial clave, probablemente ofrecerá soporte al AUD frente a los importadores de materias primas, como el EUR."

Según los analistas de Danske Bank, el dólar estadounidense seguirá subiendo frente al euro en los próximos meses. Prevén que el par EUR/USD se sitúe en 0.96 en un plazo de tres meses y en 0.95 en un año.

Declaraciones destacadas:

"El gran impacto negativo de los términos de intercambio en Europa frente a EE.UU., un mayor debilitamiento cíclico entre los socios comerciales, el endurecimiento coordinado de las condiciones financieras mundiales, la ampliación de la fortaleza del dólar y el riesgo a la baja de la zona del euro nos hace mantener nuestro enfoque en el movimiento del EUR/USD aún más bajo (con el objetivo de 0.95), una opinión que no es compartida por el consenso."

"El riesgo clave para que el EUR/USD se desplace hacia 1.15 es ver cómo se desvanecen las presiones globales sobre la inflación y aumenta la producción industrial. Sin embargo, lo "transitorio" ha perdido sustancialmente credibilidad y la producción industrial europea sigue siendo débil. Esta situación continuará a medida que los PMI de manufactura se sitúen por debajo de 50. Los riesgos al alza también incluyen una renovada atención a la flexibilización de la política de crédito china y un repunte del capex mundial, pero ninguno de ellos parece materializarse, por el momento."

- El USD/CHF amplía sus ganancias semanales hasta el 1.98% tras las decisiones de política monetaria de la Fed y el SNB.

- Los pares principales rompen por encima del rango 0.9600-0.9700, registrando un nuevo máximo semanal en 0.9851.

- El camino de menor resistencia para el USD/CHF es el de la subida; una vez que supere 0.9851, se prevé una nueva prueba de 0.9900.

El USD/CHF avanzó durante la sesión norteamericana del viernes, ganando un 0.60%, gracias a un impulso de aversión al riesgo espoleado por los temores de una desaceleración económica mundial y por la agresividad de la Fed, ya que el banco central de EE.UU. lucha por moderar la inflación desde los máximos de 40 años. En el momento de redactar este informe, el USD/CHF cotiza a 0.9836.

Análisis del precio del USD/CHF: Perspectiva técnica

El frenesí de los bancos centrales fue testigo de la subida de tasas de la Fed y del Banco Nacional Suizo (SNB). Aunque el SNB terminó el periodo de tasas negativas, no fue suficiente, según los participantes del mercado, que compraron el USD/CHF, elevando el par hacia nuevos máximos históricos en torno a 0.9851. Sin embargo, los compradores del USD/CHF no han podido superar el máximo de la semana pasada en 0,9869, lo que podría abrir la puerta a nuevas ganancias.

A corto plazo, el gráfico de 4 horas del USD/CHF, pasó de ser neutral a tener un sesgo neutral-ascendente una vez que el par se recuperó por encima de 0,9800, después de haber cotizado lateralmente, en la zona de 0,9600-0,9700 durante toda la semana. Aunque el Índice de Fuerza Relativa (RSI) entró en condiciones de sobrecompra, el sesgo alcista del USD/CHF sigue intacto.

Por lo tanto, la primera resistencia del USD/CHF es el máximo semanal en 0.9851. Romper por encima expondrá el pivote diario R1 en 0,9870, seguido de la señal psicológica de 0.9900.

Por otro lado, el primer soporte del USD/CHF será el punto pivote diario en 0.9766. Si se rompe este último, el par desciende hacia la EMA 20 en 0.9719, antes de la cifra de 0.9700.

Niveles técnicos clave del USD/CHF

La libra sufrió el viernes la peor caída desde al menos marzo de 2020, con el GBP/USD perdiendo más de 300 puntos. Los analistas de MUFG Bank, siguen siendo bajistas con la libra y señalan que la pérdida de confianza en la GBP es cada vez más preocupante.

Declaraciones destacadas:

"Ahora esperamos que el BOE suba 75 puntos básicos el 3 de noviembre; no se puede descartar un movimiento de 100 puntos básicos. El mercado de OIS prevé una tasa bancaria del 4.00% para finales de año. No creemos que lleguemos a esa cifra, pero está claro hacia dónde se dirigen las tasas a corto plazo. El principal riesgo en este caso está relacionado con el calendario de este enorme estímulo fiscal, además de la falta de responsabilidad."

"Seguimos siendo bajistas en la GBP a medida que se acerca a niveles más cercanos al mínimo histórico de 1.0520 en 1985. Ciertamente, este regalo fiscal no tiene nada de alegre y parece haber aumentado el nivel de incertidumbre, que ya era muy elevado".

"Al mismo tiempo, la decisión del BOE de subir los tipos "sólo" 50 puntos básicos esta semana, en lugar de 75 como el BCE y la Fed, podría aumentar la preocupación de que el BoE se esté quedando atrás en la lucha contra la inflación. Esperamos que estas preocupaciones políticas sobre la idoneidad de la política fiscal y monetaria sigan vigentes a corto plazo, lo que pesa mucho sobre la libra esterlina. Además, la renovada venta corriente en los mercados de acciones mundiales y el endurecimiento de las condiciones financieras mundiales dificultan la financiación del elevado déficit por cuenta corriente del Reino Unido, lo que refuerza la presión a la baja sobre la GBP."

El presidente del Banco Nacional Suizo (SNB), Thomas Jordan, dijo el viernes que no se pueden descartar nuevas subidas de tasas, según informó Reuters.

Declaraciones destacadas

"La inflación suiza ha subido mucho más de lo esperado, considerablemente por encima del objetivo de estabilidad de precios".

"Los bancos centrales están dispuestos a actuar en los mercados de divisas ".

"El aumento de los precios afecta a partes de la economía que antes no se veían afectadas".

"Garantizar la estabilidad de precios exige toda la atención del banco central".

Reacción del mercado

El par USD/CHF bajó modestamente tras estos comentarios y subió un 0.42% en el día, situándose en 0.9808.

El Banco Central Europeo(BCE) debe seguir subiendo las tasas y detener la compra de bonos una vez que haya terminado su trabajo, dijo el viernes el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y jefe del banco central alemán, Joachim Nagel, según Reuters.

"La lucha contra la inflación conlleva cargas", añadió Nagel. "Es probable que frene el crecimiento temporalmente, pero no hacer nada y dejar que las cosas sigan su curso no es una opción".

Reacción de los mercados

ElEUR/USD no mostró ninguna reacción inmediata a estos comentarios y la última vez que se le vio perdió un 1.2% en el día fue en 0.9720.

- El WTI cae más de un 7.50% semanal, registrando un nuevo mínimo de 8 meses.

- Los PMI globales de S&P en septiembre aumentaron los temores de una recesión mundial, pesando sobre el WTI.

- Análisis del precio del WTI: Una ruptura por debajo de los 78.00$ podría allanar el camino para una caída hasta los 70.00$.

El petróleo de referencia en EE.UU., también conocido como WTI, cae por debajo de los 80.00$ por barril el viernes, en medio de un dólar estadounidense boyante, con el índice del dólar subiendo a niveles vistos por última vez en mayo de 2002, un viento en contra para la materia prima denominada en dólares. Por tanto, el WTI cotiza a 78.80$, por debajo de su precio de apertura en casi un 6%, después de haber alcanzado un máximo diario de 83.90$.

A lo largo de la semana, el WTI ya ha bajado un 8%, ampliando su descenso a la cuarta semana consecutiva. El miércoles, la decisión de la Reserva Federal de EE.UU. de aumentar las tasas y enfatizar la necesidad de nuevas subidas está pesando sobre el oro negro. Ello, junto con el frenesí de otros bancos centrales por subir las tasas, suscitó el temor a la recesión en todo el mundo. Por tanto, la demanda de petróleo disminuiría.

Fuentes citadas por Reuters dijeron: "El mercado del crudo está bajo una fuerte presión de venta, ya que el dólar estadounidense mantiene una fuerte trayectoria alcista en medio de una mayor reducción del apetito por el riesgo".

Mientras tanto, el sentimiento se ha agriado, reforzando el dólar. Las acciones estadounidenses caen entre un 2.13% y un 3.44%, ampliando sus pérdidas semanales. Por el contrario, el Índice del dólar, un indicador del valor del dólar frente a una cesta de pares, está subiendo un 1.39% a 112.808, actualizando máximos de dos décadas.

A los temores de recesión se sumó un tramo de los PMI globales de S&P, revelados durante la jornada. Los PMI del Reino Unido y de la zona del euro, se situaron por debajo de las estimaciones y se prepararon para entrar en recesión, con la mayoría de los índices situados en territorio de contracción. Por el contrario, los PMIs de EE.UU., fueron mixtos, aunque los tres componentes mejoraron, manteniendo las esperanzas de que la economía de EE.UU. pueda esquivar una recesión.

Además, según informó un funcionario estadounidense, el acuerdo nuclear con Irán se ha estancado porque Teherán insiste en el cierre de las investigaciones del organismo de control nuclear de la ONU.

Análisis del precio del WTI: Perspectiva técnica

El gráfico diario del WTI muestra el precio del petróleo deslizándose por debajo de la línea de tendencia inferior de una cuña descendente, que suele ser una señal alcista. Por lo tanto, el petróleo crudo estadounidense podría dirigirse a volver a probar el mínimo del 1 de enero, y también del año pasado, en 65.94$. Sin embargo, el Índice de Fuerza Relativa (RSI) se encuentra en 33.25, en territorio negativo, pero no en condiciones de sobreventa. Por lo tanto, una ruptura por debajo de los 75.00$ podría allanar el camino hacia los 70$ por barril, de camino a los 65.94$.

- La libra cae de forma generalizada el viernes.

- El EUR/GBP está teniendo el mejor día desde marzo de 2020.

Tras un breve retroceso, el EUR/GBP retomó la senda alcista y alcanzó niveles superiores a 0.8900 por primera vez desde 2020. Hasta ahora, el cruce alcanzó un máximo en 0.8910. Está rondando los 0.8900, subiendo 170 puntos en el día, el mejor rendimiento desde marzo de 2020. Una fuerte caída de la libra y la aversión al riesgo están impulsando el movimiento.

La subida de tasas no ayuda a la GBP

El jueves, el Banco de Inglaterra subió la tasa de interés clave en medio punto porcentual hasta el 2.25%. El viernes, el gobierno británico anunció un enorme paquete de recortes de impuestos. Las medidas no ofrecieron ningún soporte real para la libra. Además, los bonos británicos se desploman el viernes.

"La implicación es que el deterioro del déficit presupuestario y el persistente y probable deterioro de la cuenta corriente pesarán negativamente sobre la GBP. En este entorno, la subida de los tipos y los diferenciales favorables de los tipos de interés no son un soporte para la GBP en este momento. Con el empeoramiento del sentimiento de riesgo y de las perspectivas de crecimiento mundial, el mercado puede tener que considerar lo poco importante que puede ser un movimiento hacia la paridad para la GBPUSD. Mientras tanto, el euro parece mejor situado, por ahora, frente a la libra. El movimiento por encima de 0,88 sienta las bases para un nuevo rango límite en 0,90/0,92", advirtieron los analistas de TD Valores Bursátiles.

Otra ganancia semanal

El EUR/GBP está a punto de registrar la octava ganancia semanal consecutiva. Al principio, fue un Banco Central Europeo de línea dura y ahora es una libra débil la que está impulsando el cruce al alza. El cierre semanal será el más alto desde enero de 2020. La zona de 0.8900/10 es una fuerte resistencia y una consolidación por encima podría apuntar a más ganancias incluso en medio de condiciones de sobrecompra. De momento no se ven signos de estabilización o corrección.

Niveles técnicos

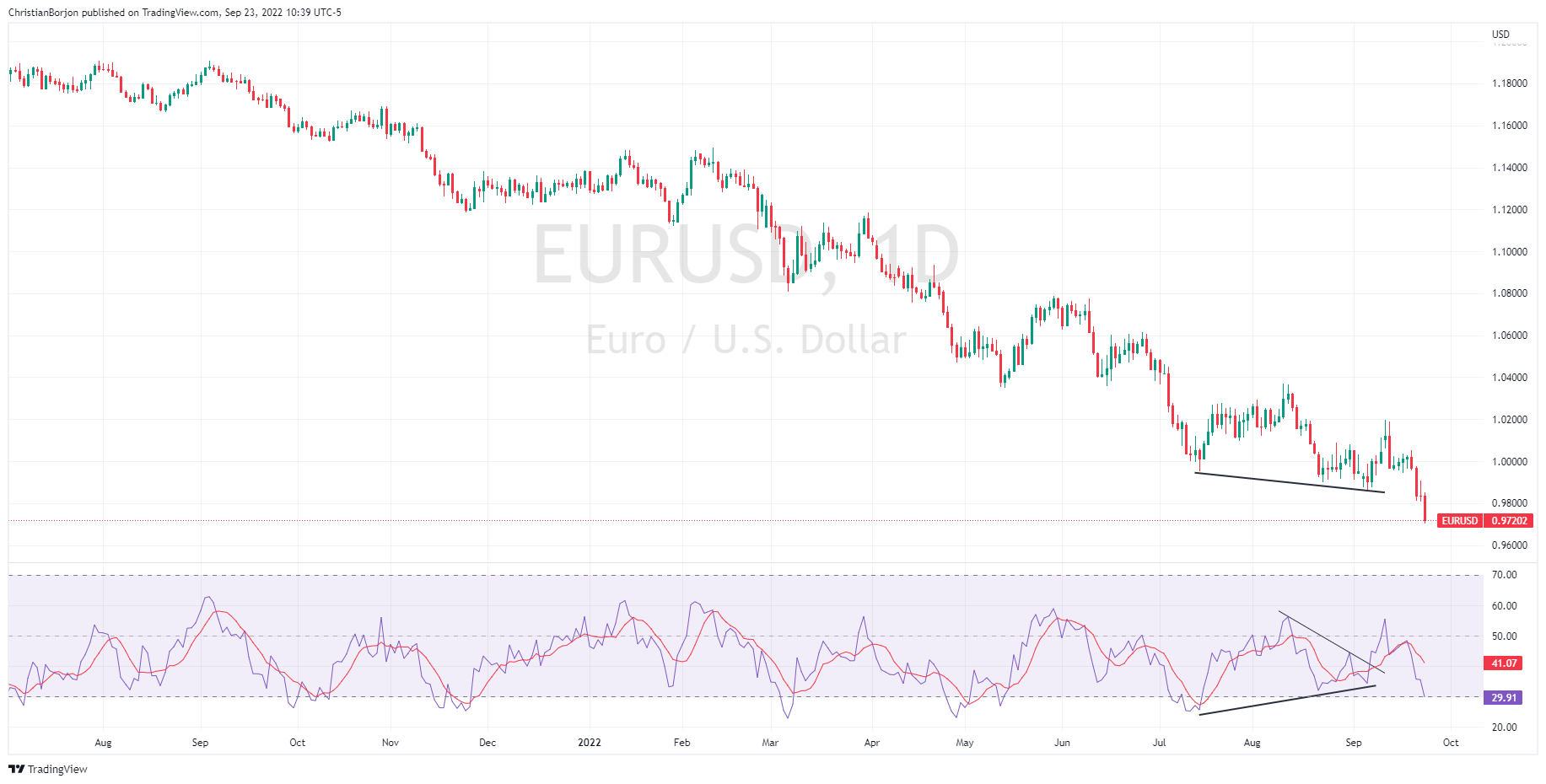

- El EUR/USD alcanzó un nuevo mínimo de 20 años en 0.9700 durante la sesión americana.

- El agresivo ciclo de endurecimiento de la Fed y el plan del Reino Unido para reforzar la economía estimularon un impulso de aversión al riesgo.

- Análisis del precio del EUR/USD: Una ruptura decisiva por debajo de 0.9700 podría hacer que el par cayera hacia los mínimos de septiembre de 2002, en torno a 0.9601.

El EUR/USD cae en picado por debajo de la cifra de 0.9800, extendiendo sus pérdidas hacia el nivel 0.9700, por debajo de su precio de apertura en un 1.32%, provocado por la preocupación de los operadores de que la agresión de la Fed lleve a la economía estadounidense a una recesión, mientras que el Reino Unido anunció un plan destinado a levantar el estímulo de la economía.

El EUR/USD está cayendo después de haber alcanzado un máximo diario de 0.9851, pero los factores mencionados anteriormente agriaron el sentimiento. Por lo tanto, la divisa compartida cayó a un nuevo mínimo de 20 años en torno a 0.9700. En el momento de escribir este artículo, el EUR/USD se está negociando en torno a 0.9720.

El EUR/USD se hunde tras los datos económicos alentadores de EE.UU. y el impulso de aversión al riesgo

El miércoles, la Fed de EE.UU. elevó la tasa de los fondos federales (FFR) en 75 puntos básicos y subrayó que "seguirá en ello" para controlar la inflación. En la misma reunión, los funcionarios de la Fed estimaron que el FFR probablemente terminará en el 4.4%, lo que significa que están pendientes 125 puntos básicos de subidas de tasas.

En cuanto a los datos, los PMI globales de Estados Unidos del mes de septiembre mostraron que la economía estadounidense se encuentra en territorio de contracción, pero con cierta mejora. El PMI de Manufactura se expandió en 51.8, por encima de las previsiones, mientras que los índices de Servicios y Compuesto mejoraron pero no llegaron a territorio expansivo.

Anteriormente, S&P Global informó de los PMIs de la zona euro, que persistieron en territorio de recesión, mermados por los PMIs de Alemania. Los PMI de manufactura y servicios de la zona euro fueron inferiores a la lectura anterior; en consecuencia, el índice compuesto bajó a 48.2, por debajo de la última lectura, por debajo de las estimaciones.

No obstante, la actividad empresarial creció junto con el PMI compuesto en Francia, pero la manufactura siguió deprimida. Anteriormente, el miembro del BCE, Kazaks, dijo que apoyaría una subida de tasas de 75 puntos básicos, aunque no descartaría un aumento de 50 puntos básicos en la reunión de octubre.

Análisis del precio del EUR/USD: Perspectiva técnica

El EUR/USD amplió sus pérdidas hacia el nivel psicológico de 0.9700, para terminar la semana con pérdidas de casi un 3%. Aunque la caída del euro ha sido rápida, el Índice de Fuerza Relativa (RSI) está en territorio bajista pero no en condiciones de sobreventa, lo que abre la puerta a nuevas pérdidas. Una ruptura por debajo de 0.9700 podría allanar el camino hacia los mínimos de septiembre de 2002, en torno a 0.9601.

- El dólar es imparable en medio de la aversión al riesgo y los datos económicos positivos de EE.UU.

- Los rendimientos de EE.UU. moderan las subidas mientras Wall Street sigue cayendo.

- El AUD/USD amplía las pérdidas semanales y cotiza en su mínimo desde mayo de 202.

El AUD/USD siguió cayendo durante la sesión americana en medio de la aversión al riesgo y el fortalecimiento del dólar. El par cotiza en 0.6540, el nivel más bajo en más de dos años, bajo presión, mientras que el DXY tocó nuevos máximos históricos cerca de 113.00.

Todas caídas...

El dólar es el único rey en la ciudad el viernes. Las Materias primas se desploman, incluyendo una caída del 6% en los precios del petróleo crudo y un descenso del 4% en la plata. Los bonos soberanos también bajan, y sólo encuentran algo de demanda, ya que los inversores vuelan hacia la calidad. En Wall Street, el Dow Jones cae un 1.51% y el SP500 un 1.76%.

El temor a una recesión mundial y a la subida de los tipos de interés sigue pesando en el sentimiento del mercado que afecta a las divisas emergentes y de materias primas. El dólar no sólo se beneficia de la aversión al riesgo del viernes, sino también de los datos económicos estadounidenses. La lectura preliminar de septiembre del S&P Global PMI mostró un rebote mucho mayor de lo esperado, especialmente en el sector de los servicios, que impulsó aún más al dólar.

La caída de 100 puntos del viernes en el AUD/USD, se suma a las pérdidas semanales que ahora se acercan a los 200 puntos. El par está a punto de registrar el cierre semanal más bajo desde mayo de 2020. A pesar de las lecturas de sobreventa, el impulso negativo se mantiene firme.

Niveles técnicos

- El dólar gana frente al yen aunque los mercados caigan.

- El aumento de los rendimientos del Tesoro compensa la aversión al riesgo.

- El USD/JPY recupera lentamente el terreno tras la caída de la intervención.

El USD/JPY sube el viernes en medio de las tensiones en los mercados financieros. El par encontró soporte por encima de 142.50 y está probando los máximos diarios cerca de la zona de 143.20. La subida del dólar en general sigue siendo sólida y firme.

Normalmente, cuando los mercados caen bruscamente, el yen es el que mejor se comporta, pero no es el caso del viernes. El dólar es el que mejor se comporta. Confirmó las ganancias tras las cifras del PMI S&P Global de septiembre, que fueron mejores de lo esperado. El DXY se acerca a 113.00, con una subida del 1.30%, mientras que el EUR/USD y la GBP/USD cotizan en nuevos mínimos del ciclo.

¿Otra ganancia semanal?

El USD/JPY está a punto de terminar la semana con una modesta ganancia y lejos de un techo. La intervención de las autoridades japonesas para impulsar el yen explica el alejamiento de los recientes máximos multianuales. El par alcanzó un máximo de 145.89 antes de retroceder.

El motor principal de la subida sigue siendo la divergencia de la política monetaria entre el Banco de Japón y la Reserva Federal. El jueves, el Banco de Japón mantuvo sin cambios su política acomodaticia, mientras que la Reserva Federal subió los tipos de interés en 75 puntos básicos.

"La reacción inmediata al anuncio de la intervención facilitó un fuerte repunte de la divisa japonesa y devolvió al yen desde niveles mínimos frente al dólar. Sin embargo, consideramos que la intervención del Banco de Japón es sólo un respiro temporal para el yen. En nuestra opinión, mientras las trayectorias de la política monetaria entre la Fed y el BoJ sigan siendo divergentes y los diferenciales de los tipos de interés se amplíen, el sesgo sigue siendo que el yen siga debilitándose y vuelva a tocar mínimos en un futuro próximo", dijeron los analistas de Wells Fargo.

Niveles técnicos

- El GBP/USD se hunde más de un 2%, lastrado por unos datos económicos del Reino Unido peores de lo esperado.

- La agresiva política monetaria de la Reserva Federal de Estados Unidos es un viento en contra para el GBP/USD.

- La actividad empresarial de EE.UU. se contrajo pero dio señales de mejora.

- La confianza de los consumidores y la actividad empresarial del Reino Unido decepcionan, aumentando los temores de una profunda recesión en el Reino Unido.

El GBP/USD se está desplomando desde los 1.1200, con la vista puesta en una ruptura por debajo de la cifra de 1.1000, que se vio por última vez en marzo de 1985, por cortesía del pésimo sentimiento del mercado, espoleado por el endurecimiento de los bancos centrales de todo el mundo para sofocar las presiones sobre los precios. El GBP/USD cotiza a 1.0965, por debajo de su precio de apertura en más de un 2%, tras alcanzar un máximo diario de 1.1273.

Con el telón de fondo de que la Reserva Federal subió los tipos de interés en 75 puntos básicos el miércoles y señaló que se avecinan nuevas subidas, aumentaron los temores de los inversores de que esto perjudique a los beneficios de la empresa y pueda sumir a la economía estadounidense en una recesión. Mientras tanto, la actividad empresarial estadounidense se contrajo en septiembre, según informó S&P Global, aunque dio algunas señales de recuperación.

El PMI manufacturero de S&P se expandió por encima de las 51 estimaciones, mientras que el índice de servicios subió a 49.2, pero no alcanzó el nivel de expansión. En consecuencia, el índice compuesto se mantuvo por debajo de 49, en territorio de contracción, pero por encima de lo estimado.

Al margen de los datos estadounidenses, en el Reino Unido, la confianza del consumidor GfK mostró que los hogares se sienten "exasperados" con las lecturas inflacionistas de dos dígitos del Reino Unido. El índice GfK cayó a un mínimo histórico de -44, que se vio por última vez en 1974.

Más tarde, S&P Global reveló los PMI británicos de septiembre, con un índice compuesto que bajó de 49.6 en agosto a 48.4, reavivando los temores de recesión. "Los problemas económicos del Reino Unido se agravaron en septiembre, ya que la caída de la actividad empresarial indica que la economía está probablemente en recesión", dijo Chris Williamson, economista jefe de empresas de S&P Global.

Además, el índice de servicios cayó a 49.2 desde los 50.9 de agosto, mientras que el PMI manufacturero repuntó de 47.3 a 48.5

Dicho esto, el GBP/USD ha ampliado sus pérdidas durante el día, alcanzando el nivel 1.0985 por primera vez desde 1985, lo que abre la puerta a una nueva prueba de los mínimos de marzo en 1.0545.

Gráfico horario de GBP/USD

Niveles técnicos

- El dólar avanza firme el viernes ante clima de aversión al riesgo.

- USD/MXN pone a prueba resistencia de corto plazo.

- Datos positivos de EE.UU. dan más apoyo al billete verde.

El USD/MXN pasó de estar cerca de 19.80 el jueves a subir a máximos en dos semanas el viernes, ante un fortalecimiento general del dólar y una fuerte caída en los mercados financieros.

Las monedas de mercados emergentes están bajo presión y esta vez no escapan a la fortaleza del dólar. En Wall Street las acciones están perdiendo más del 1.30%, los metales se desploman y el precio del barril de WTI cede más del 5%.

En una negra para los mercados financieros el USD/MXN trepó hasta 20.17, el máximo desde el 7 de septiembre. Se mantiene cerca del máximo y de quebrar firmemente sobre 20.17, serían de esperar más subas y una prueba a la barrera de 20.25. De producirse un cierre diarios sobre este último nivel, el dólar ganaría soporte para extender el avance.

El billete verde no solo se vio favorecido por la baja en los mercados de renta variable sino también por la suba en los rendimientos de los bonos del Tesoro, que se moderó en las últimas horas. La recuperación de los bonos se topó con un dato mucho mejor que el esperado del PMI preliminar de septiembre.

En México el jueves el dato sobresaliente fue el de inflación de la primera quincena de septiembre que mostró una suba del 0.41% y la tasa anual en 8.76%, apenas por debajo de la lectura anterior de 8.77% (máxima en décadas). Estas cifras junto con la suba de 75 puntos básicos en la tasa de interés de la Reserva Federal el miércoles, prácticamente hacen descontar que Banxico hará lo mismo la próxima semana.

Niveles técnicos

- El USD/CAD continúa operando en territorio positivo por encima de 1.3500 el viernes.

- Los datos de Canadá mostraron que las ventas minoristas disminuyeron fuertemente en julio.

- El dólar conserva su fuerza en medio de la aversión al riesgo antes del fin de semana.

El par USD/CAD retrocedió hacia 1.3500 durante el horario europeo, pero logró cobrar impulso alcista en la segunda mitad del día. En el momento de redactar este artículo, el par había subido un 0.6% en el día y se situa en 1.3565, en camino de alcanzar su cierre semanal más alto desde junio de 2020.

La fortaleza generalizada del dólar el viernes ayudó a que el USD/CAD ganara tracción. Impulsado por los flujos de refugio, el índice del dólar estadounidense, que sigue la evolución del dólar frente a una cesta de seis divisas principales, subió por encima de 112.00 por primera vez en dos décadas. Con los principales índices de Wall Street perdiendo más de un 1% después de la campana de apertura, el dólar sigue superando a sus rivales y no permite que el USD/CAD escenifique una corrección a la baja.

Mientras tanto, los datos publicados por Statistics Canada revelaron que las ventas al por menor se contrajeron un 2.5% en términos mensuales en julio, frente a la expectativa del mercado de un descenso del 2%. Además de los datos decepcionantes de Canadá, los precios del petróleo bajaron más de un 5% en el día, lo que pesó aún más en el loonie, sensible a las materias primas.

Los decepcionantes datos del PMI de la zona del euro y del Reino Unido, publicados a primera hora del día, reavivaron la preocupación por la desaceleración de la economía mundial, lo que llevó a los inversores a valorar el empeoramiento de las perspectivas de la demanda energética. Al cierre de esta edición, el barril de West Texas Intermediate cotiza en su nivel más bajo desde enero, cerca de 79$

Niveles técnicos

- El EUR/USD cotiza en territorio negativo por debajo de 0.9800.

- Los flujos de refugio siguen dominando los mercados financieros antes del fin de semana.

El EUR/USD borró una pequeña parte de sus pérdidas diarias tras haber tocado su nivel más bajo en dos décadas en 0.9737 a primera hora del día. La última vez que se vio al par fue en 0.9770, donde bajó un 0.65% en el día. En la semana, el EUR/USD ha perdido más de un 2%.

Los datos de la zona euro y de Alemania mostraron que la actividad empresarial del sector privado siguió contrayéndose a un ritmo creciente a principios de septiembre. El S&P Global Composite PMI de la zona del euro y de Alemania descendió a 48.2 y 45.9, respectivamente.

Mientras tanto, el dólar siguió beneficiándose de los flujos de refugio y ejerció una presión bajista adicional sobre el EUR/USD. Al cierre de esta edición, el índice Euro Stoxx 600 perdía un 2% en el día y los futuros de los índices bursátiles estadounidenses perdían entre un 1.1% y un 0.9%.

El reporte preliminar de septiembre de PMI de EE.UU. mostró números por encima de lo esperado, sobre todo el indicador del sector de servicios. El índice del sector de servicios pasó de 43.7 en agosto a 49.2 en septiembre, mayor al consenso del mercado de 45.0

El índice manufacturero se ubicó en 51.8, más que el 51.1 esperado. Por su parte el índice integrado pasó de 44.6 a 49.3, muy por encima del 44.7 del consenso.

Por último, el presidente del FOMC, Jerome Powell, hablará en el evento virtual "Fed Listens" organizado por el Banco de la Reserva Federal de Dallas a las 18:00 GMT.

Niveles técnicos

- PMI preliminar integrado de septiembre se ubica en 49.3 contra el 44.7 esperado.

- PMI manufacturero avanza a 51.8 desde 51.5.

- PMI de servicios sube desde 43.7 hasta 49.2, superando expectativa de 45.

El reporte preliminar de septiembre de PMI de EE.UU. mostró números por encima de lo esperado, sobre todo el indicador del sector de servicios. El índice del sector de servicios pasó de 43.7 en agosto a 49.2 en septiembre, mayor al consenso del mercado de 45.0

El índice manufacturero se ubicó en 51.8, más que el 51.1 esperado. Por su parte el índice integrado pasó de 44.6 a 49.3, muy por encima del 44.7 del consenso.

Previamente el viernes se habían conocido los datos de PMI de Europa que resultaron decepcionantes en su mayoría. Las cifras económicas contribuyeron al clima negativo que se registra en los mercados.

El dólar en este contexto estaba subiendo en forma significativa y tras el PMI de EE.UU. se mantuvo en la zona de máximos.

- El GBP/JPY fue testigo de fuertes ventas por tercer día consecutivo y se sumergió en un mínimo de varios meses.

- Las sombrías perspectivas de la economía del Reino Unido y las ventas en el mercado de deuda británico pesan sobre la libra esterlina.

- La huida global hacia la seguridad eleva el JPY y contribuye aún más a la fuerte caída intradía.

El cruce GBP/JPY sigue bajo una intensa presión vendedora por tercer día consecutivo y se desploma hasta un mínimo de cuatro meses, en torno a la mitad de los 157.00 durante la mitad de la sesión europea.

La libra esterlina continúa con su relativo bajo rendimiento en medio del empeoramiento de las perspectivas de la economía del Reino Unido, lo que, a su vez, se ve pesando en el cruce GBP/JPY. Los temores se vieron alimentados por la decepcionante publicación de los datos del PMI, que mostraron que la caída de las empresas británicas se acentuó en septiembre. Además, una encuesta de la Confederación de la Industria Británica reveló que la balanza minorista cayó al -20% en septiembre desde el +37% de agosto.

El sesgo vendedor en torno a la libra esterlina se acelera después de que el nuevo gobierno británico diera a conocer un plan económico radical en un intento de impulsar el crecimiento. El Ministro de Finanzas, Kwasi Kwarteng, anunció reducciones en el tipo máximo del impuesto sobre la renta, la seguridad social y el impuesto de timbre por valor de 45.000 millones de libras. El estímulo se financiará en gran parte mediante la venta de gilts, lo que ha suscitado la preocupación por el coste de los planes de endeudamiento del Gobierno y ha desencadenado una fuerte venta en el mercado de deuda pública del Reino Unido.

El efecto de contagio hace mella en el sentimiento de riesgo global, que se manifiesta en un mar de rojo en los mercados de renta variable. Esto se produce un día después de que las autoridades japonesas intervinieran en el mercado por primera vez desde 1998 para frenar la rápida caída de la moneda nacional, lo que impulsa la condición de refugio relativo del yen frente a su homólogo británico. Este fue otro factor que contribuyó al tono fuertemente ofertado que rodea al cruce GBP/JPY.

Sin embargo, las condiciones de sobreventa en los gráficos intradiarios impiden que los operadores realicen nuevas apuestas bajistas y ayudan a que el par vuelva a superar 158.00. Sin embargo, el cruce GBP/JPY sigue en camino de terminar el día a la baja y de registrar pérdidas por segunda semana consecutiva. Esto podría haber sentado las bases para una nueva caída hacia el mínimo mensual de mayo, en torno a la zona de 155.60.

Niveles técnicos

- La libra sufre una caída histórica el viernes.

- Bonos británicos también caen en forma significativa.

- EUR/GBP supera 0.8800 y el GBP/USD se acerca a 1.1000.

El EUR/GBP se disparó el viernes ante un clima de aversión al riesgo y con un desplome generalizado de la libra esterlina. El cruce trepó hasta 0.8849, el nivel más alto desde enero de 2021. Luego moderó las ganancias y está operando en 0.8810.

El avance se dio principalmente por un desplome de la libra esterlina. La presentación de un plan de reducción de impuestos, a financiarse con nueva deuda en el Reino Unido hizo caer a los bonos y a la libra, que ya venía presionada. El GBP/USD marcó nuevos mínimos históricos y se desplomó hasta 1.1017.

El otro factor negativo para la moneda británica es el clima de aversión al riesgo en los mercados, que están registrando caídas significativas. Las subas del EUR/GBP han dato cierto alivio al descenso del EUR/USD y del EUR/CHF.

En caso de extender la corrección del EUR/GBP el próximo soporte está en 0.8785, seguido luego de 0.8725. Al alza, la zona de 0.8850 es el nivel a quebrar para habilitar más subas: se trata de una resistencia de mediano plazo, que puede ser difícil de quebrar.

Niveles técnicos

- El USD/JPY recupera algo de tracción positiva el viernes en medio de la compra agresiva del USD.

- El dólar alcanza un nuevo máximo de 20 años en medio de las apuestas por una subida de tipos más rápida por parte de la Fed.

- La divergencia de políticas entre la Fed y el Banco de Japón apoya las perspectivas de nuevas ganancias a corto plazo.

El par USD/JPY atrae algunas compras cerca de la zona de 141.75 el viernes y se basa en el rebote nocturno desde un mínimo de dos semanas. El par actualizó máximos diarios durante la primera mitad de la sesión europea, aunque retrocedió rápidamente hasta 143.00 en la última hora.

La reacción instintiva de la noche a la intervención de las autoridades japonesas para frenar la rápida caída del yen resultó ser efímera en medio de un fuerte sentimiento alcista en torno al dólar estadounidense. De hecho, el índice del dólar, que mide el comportamiento del USD frente a una cesta de divisas, alcanza un nuevo máximo de 20 años y sigue recibiendo el apoyo de las crecientes apuestas por una subida más agresiva de los tipos de la Fed. Esto resulta ser un factor clave que proporciona un modesto impulso al par USD/JPY.

Vale la pena recordar que la Fed adoptó un tono más agresivo el miércoles y señaló que llevará a cabo subidas de tipos más agresivas para frenar la inflación persistentemente alta. Esto sigue favoreciendo la subida de los rendimientos de los bonos del Tesoro de EE.UU. y continúa actuando como un viento de cola para el dólar. El rendimiento de los bonos del Tesoro a 2 años, sensible a los tipos de interés, alcanzó un nuevo máximo de 15 años y el rendimiento de los bonos del Tesoro a 10 años, saltó el jueves a su nivel más alto desde 2011.

Por otro lado, el Banco de Japón defendió agresivamente su techo de la curva de rendimiento y reafirmó su compromiso con los tipos de interés ultrabajos el jueves. Esto se traduce en la ampliación del diferencial de tipos entre Estados Unidos y Japón, lo que pesa sobre el yen japonés y ofrece un soporte adicional al par USD/JPY. No obstante, el entorno de apetito de riesgo predominante ayuda a limitar las pérdidas del yen, que es un refugio seguro, y limita las subidas del par, al menos por el momento.

Dicho esto, la divergencia de políticas entre la Fed y el Banco de Japón, que ha sido un factor clave en la caída del yen de más del 25% frente al dólar desde principios de 2022, sugiere que el camino de menor resistencia para el par USD/JPY es al alza. Los participantes en el mercado esperan ahora los datos del PMI de EE.UU. para obtener algún impulso antes del discurso del presidente de la Fed, Jerome Powell. Los operadores seguirán las indicaciones de los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio para aprovechar las oportunidades a corto plazo.

Niveles técnicos

- Ventas minoristas en Canadá caen en julio 2.5%.

- El dólar opera en máximos desde 2020 contra el loonie.

Las ventas minoristas en Canadá cayeron 2.5% en julio, más que el descenso esperado del 2% y le siguen a una suba del 1% de junio. Sin tener en cuenta vehículos las ventas tuvieron un retroceso del 3.1%, contra el consenso del -1.2%.

La estimación preliminar de agosto apunta a una suba del 0.4%.

El USD/CAD se mantuvo sin cambios tras el reporte operando sobre 1.3500, en terreno positivo para el día aunque alejado de los máximos. El dólar opera con solidez ante una fuerte baja de precios de los mercados financieros.

- El GBP/USD pierde más de 300 pips en el día.

- El ambiente de aversión al riesgo en el mercado da un impulso al dólar.

- Los datos decepcionantes del Reino Unido pesan sobre la GBP.

Tras una fase de consolidación durante el horario asiático, el GBP/USD se vio sometido a una fuerte presión bajista y perdió más de 200 pips en el día. En el momento de redactar este artículo, el par cotiza en su nivel más bajo desde 1985, en 1.1045, con una caída de casi el 2% en términos diarios.

A primera hora del día, los datos del Reino Unido revelaron que la actividad empresarial en el sector privado continuó contrayéndose a principios de septiembre, con el PMI compuesto preliminar cayendo a 48.4 desde los 49.6 de agosto. Esta lectura se situó por debajo de las expectativas del mercado de 49.

Además, la última encuesta de la Confederación de la Industria Británica reveló que el balance de las ventas al por menor cayó a -20 en septiembre desde los +37 de agosto y alimentó la venta de la libra esterlina.

Además de los pésimos datos del Reino Unido, la intensa huida hacia la seguridad impulsa al dólar y pesa aún más sobre el par. Los futuros de los índices bursátiles estadounidenses perdieron por última vez entre un 1.3% y un 1.6% en el día, lo que sugiere que los flujos de refugio probablemente seguirán dominando los mercados financieros.

En la agenda económica de EE.UU. se publicarán los PMI manufactureros y de servicios de S&P Global a lo largo del día.

Niveles técnicos

- El oro está bajo presión ante desplome en las bolsas y suba en rendimientos de bonos.

- Metal amarillo intenta recuperar terreno, la clave está en 1655$.

- El dólar salta a máximos en 20 años, presionando aún más al oro.

El oro no pudo aguantar sobre 1655$ y quebró por debajo cayendo hasta 1641$, el nuevo mínimo desde mediados de 2020. Desde el piso rebotó y está operando en torno a 1650$, bajo presión.

La combinación de un dólar fuerte y suba de rendimientos de bonos del Tesoro, en un contexto de pesimismos en los mercados, está impactando negativamente sobre el oro. Los mercados de renta variable se están desplomando, pero pese a esto, los bonos soberanos también lo hacen.

El único refugio que asoma en el horizonte es el dólar. El DXY subió sobre 112.00 llegando a máximos en 20 años. El bono a 10 años del Tesoro rinde 3.75%, tras haber llegado horas atrás a superar 3.80%.

El desplome en los bonos pesa sobre el oro que cae 1.30%, mientras que la plata se desploma 2.65%. Los futuros de Wall Street pierden más del 1% y en Europa las principales plazas retroceden más del 2%.

El oro, de permanecer debajo de 1655$, seguirá apuntando a la baja. Los soportes se ven en 1640$, seguido de 1625$ y 1610$. En la dirección contraria, un regreso sobre 1660$ aliviaría las presiones bajistas, mientras que recién de afirmarse sobre 1680$ se podría esperar un rebote más sustentable.

Niveles técnicos

- El AUD/USD cae a su nivel más bajo desde mayo de 2020 en medio de la fortaleza generalizada del USD.

- Las apuestas por subidas de tipos más agresivas de la Fed y los elevados rendimientos de los bonos estadounidenses apuntalan al dólar.

- El estado de ánimo de aversión al riesgo beneficia aún más al dólar y pesa sobre el aussie, sensible al riesgo.

El par AUD/USD sigue perdiendo terreno durante la primera mitad de la sesión europea del viernes y cae hasta la zona de 0.6565 o su nivel más bajo desde mayo de 2020.

El dólar estadounidense consigue nuevas ofertas en el último día de la semana y alcanza un nuevo máximo de 20 años, lo que resulta ser un factor clave que ejerce presión a la baja sobre el par AUD/USD. El miércoles, la Reserva Federal adoptó un tono más agresivo y señaló que llevará a cabo subidas de tipos más agresivas para frenar la inflación. Esto, a su vez, sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúa actuando como un viento de cola para el USD.

De hecho, el rendimiento de los bonos del Estado de EE.UU. a dos años, sensibles a los tipos de interés, alcanzó un nuevo máximo de 15 años y el rendimiento de los bonos del Tesoro a 10 años saltó el jueves a su nivel más alto desde 2011. Mientras tanto, a los inversores les sigue preocupando que el rápido aumento de los costes de los préstamos provoque una mayor recesión económica mundial. Esto, a su vez, reduce el apetito de los inversores por los activos de mayor riesgo y refuerza la demanda del tradicional dólar como refugio.

Aparte de esto, los vientos en contra de la economía derivados de la política de covid-cero de China y el riesgo de una nueva escalada en el conflicto entre Rusia y Ucrania, han estado alimentando los temores de recesión. Esto se considera otro factor que contribuye a alejar los flujos del aussie, sensible al riesgo. Con los osciladores todavía lejos de estar en el territorio de sobreventa, el telón de fondo fundamental apoya las perspectivas de una extensión del movimiento de depreciación para el par AUD/USD.

Los participantes en el mercado esperan ahora la publicación de los datos del PMI de EE.UU., que se publicarán más tarde durante la sesión norteamericana. Esto, junto con los rendimientos de los bonos estadounidenses y el discurso del presidente de la Fed, Jerome Powell, en un evento en Washington, influirá en la dinámica del precio del USD y proporcionará cierto impulso al par AUD/USD. Los operadores seguirán las señales del sentimiento de riesgo del mercado en general para aprovechar las oportunidades a corto plazo de cara al fin de semana.

Niveles técnicos

- Fuerte caída en las bolsas a lo largo del mundo.

- Desplome incluye a las materias primas y fortalece al dólar, que aparece como único refugio.

- Pese a aversión al riesgo, los bonos soberanos también fuerte caídas significativas.

Los mercados es están desplomando el viernes con los futuros de Wall Street perdieron más del 1% y en Europa las principales plazas pierden más del 2%. Los precios de las materias primas también se desploman. El dólar en máximos en 20 años.

Todo cae menos el pesimismo

En Europa, el FTSE 100 cae 2.20%, el DAX 2.53% y el CAC 40 2.25%. El S&P 500 perdió el jueves 0.84% y el viernes en la previa pierde 1.35%. Varios indicadores del mercado estadounidense están en mínimos desde marzo de 2021.

Al mal humor que ya traían los inversores ante un complicado panorama económico, se sumaron los malos datos de PMI de Europa que decepcionaron. Al mismo tiempo los rendimientos de los bonos soberanos no dejan de avanzar. La combinación de tasas más altas y expectativas de recesión están presionando a todo a la baja. El PMI compuesto de la Eurozona pasó de 48.9 a 48.2, el de Alemania de 46.9 a 45.9 y el de Francia (fue la excepción positiva) subió desde 50.4 a 51.2.

En Canadá se conocerán cifras de ventas minoristas y en EE.UU. se publicará el dato de PMI. El jefe de la Reserva Federal, Jerome Powell, expondrá en público y en el mismo evento también lo harán la gobernadora Michelle Bowman y la vicepresidenta Lael Brainard. Entre las empresas que presenta resultados el viernes están Carnival Corp, Smiths y Medmen.

Los precios de las materias primas también lo sufren. Los precios del petróleo caen casi 4%, el oro pierde 1.40% y la plata un 3%. Ni las commodities agrícolas se salvan. Las criptomonedas también están en rojo: el Bitcoin pierde 1.75% y está debajo de 19.000$ y Ethereum cede 2.95%.

Los bonos de gobierno caen también, sin ofrecer refugio. El bono a 10 años de EE.UU. está en 3.80%, máximo desde 2010, y el de 2 años en 4.25%, 2007. El desplome de los títulos británicos es aún más significativa y van camino a tener el peor día en décadas.

El dólar sigue reinando

El contexto de suba en los rendimientos y aversión al riesgo está favoreciendo ampliamente al dólar que marcó máximos en varios años frente a varios de sus rivales. El DXY superó 112.00, mientras que el EUR/USD cayó por debajo de 0.9800.

La libra tiene una jornada particular y es por lejos de las de peor rendimiento, afectada no solo por la aversión al riesgo sino también por el anuncio de presupuesto de Kwasi Kwarteng, el encargado de Hacienda de la administración de Liz Truss. El plan incluye recorte de impuestos y un endeudamiento mayor por delante. El GBP/USD tiene una caída superior al 2%, llegando por debajo de 1.1050. El EUR/GBP está en máximos en más de un año sobre 0.8800.

El dólar está siendo el único refugio de renombre, seguido por el yen. El USD/JPY sube modestamente, con el soporte en el diferencial de rendimientos que pesá más que la aversión al riesgo. El jueves Japón anunció una intervención en los mercados que hizo alejar al par del pico sobre 145.00.

Las monedas ligadas a commodities también están en nuevos mínimos, aunque con caídas más moderadas. Las de mercados emergentes también están bajo presión y casi ninguna consigue sortear la fortaleza del dólar.

Niveles técnicos

- Fuerte baja en los mercados presiona a la baja al petróleo.

- Suba del dólar también juega en contra del crudo.

- La caída es generalizada en las materias primas.

El pesimismo entre los inversores ante la expectativa de una recesión global está tirando abajo a los mercados y también a los precios del petróleo. El barril de WTI cae más del 3%.

El precio del barril WTI (plataformas de trading) está en 80.60$, el nivel más bajo desde enero de 2022. De esta forma, está perdiendo el soporte en torno 82.00$, habilitando más debilidad por delante. El precio va camino a la cuarta caída semanal en forma consecutiva.

Los comentarios sobre recortes en la producción de petróleo y el incremento en las tensiones geopolíticas no están frenando la baja de los precios. El pesimismo en torno a la actividad económica para el futuro inmediato es más fuerte. Los datos de PMI de Europa decepcionaron contribuyendo al mal humor.

A la expectativa de una menor demanda se suma el viernes el rally del dólar a lo largo del mercado y la fuerte baja en los mercados de renta variable. Los futuros de Wall Street caen más del 1%.

Los rojos en los mercados son generalizados y también incluyen a los metales. El oro pierde 1.60% y el plata 2.88%. El cobre retrocede 3.75%.

Niveles técnicos

- EUR/USD consigue regresar sobre 0.9750 tras desplomarse a un nuevo mínimo.

- El dólar se mantiene firme y avanza en el mercado.

- Aversión al riesgo y suba en rendimientos dan combustible al billete verde.

- Datos: PMI de Europa preliminares de septiembre decepcionan.

El EUR/USD quebró por debajo de 0.9800 y se desplomó hasta 0.9735, llegando a niveles no vistos desde octubre de 2002. En la última hora el par experimentó un rebote y subió hacia 0.9770. Pese a recortar pérdidas siguen las presiones bajistas. La mejora desde el mínimo tuvo que ver con una suba significativa del EUR/GBP, que superó 0.8800 el máximo desde enero de 2021.

La zona de 0.9750 ha pasado a ser un soporte inmediato seguido luego por el mínimo reciente. Por debajo los siguientes soportes se ven en 0.9700, y 0.9680. En la dirección contraria, la primera resistencia de consideración se puede ver en 0.9810 seguido de 0.9875.

Se materializa el panorama del dólar más fuerte

En línea con la mayoría de los pronósticos de las últimas semanas, el dólar sigue fuerte y extendió el avance a lo largo del mercado a nuevos máximos en años y décadas. El DXY está sobre 112.00, máximo en 20 años.

El pesimismo en los mercados de renta variable en combinación con rendimientos de bonos del Tesoro más altos están siendo un combustible poderoso para el rally del dólar. Los rendimientos están en máximos en décadas, mientras que en Europa las bolsas caen más más del 1.5% en promedio.

El clima negativo se fio acentuado tras la publicación de datos económicos de Europa con los PMI preliminares de septiembre, que en su mayoría estuvieron por debajo de las expectativas. El índice compuesto de Alemania pasó de 46.9 a 45.9, y el de la Eurozona de 48.9 a 48.2. Más adelante el viernes se publicará el PMI de EE.UU.

Niveles técnicos

- El oro se encuentra con nuevas ventas el viernes y se ve presionado por la compra sostenida en torno al dólar.

- Las expectativas de subida de tipos agresiva de la Fed y el elevado rendimiento de los bonos estadounidenses siguen beneficiando al dólar.

- Los temores de recesión pesan en el sentimiento de los inversores y podrían ofrecer soporte al XAU/USD.

El oro atrae nuevas ventas cerca de la zona de 1.675-1.676$ el viernes y cae a un nuevo mínimo diario durante la primera mitad de la sesión europea. El XAU/USD se sitúa actualmente justo por debajo del nivel de los 1.665$ y permanece atrapado en un rango conocido que mantiene desde principios de esta semana.

El dólar estadounidense alcanza un nuevo máximo de 20 años el último día de la semana y se considera un factor clave que ejerce presión a la baja sobre el oro, denominado en dólares. Además, las perspectivas de un endurecimiento más agresivo de la política monetaria de la Fed contribuyen a alejar los flujos monetarios del metal amarillo, que no ofrece rendimientos.

De hecho, los mercados han estado valorando otra subida de tipos de interés de la Fed de 75 puntos básicos en noviembre. Las expectativas se vieron reafirmadas por el llamado gráfico de puntos de la Fed, que revela que los responsables de la política monetaria esperan que la tasa de préstamo de referencia supere el 4% a finales de 2022. A partir de ahí, los funcionarios de los bancos centrales prevén nuevas subidas en 2023.

Las perspectivas agresivas en torno a la Fed siguen dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense. El rendimiento del bono gubernamental estadounidense a dos años, sensible a las tasas, alcanzó un nuevo máximo en 15 años y el bono del Tesoro a 10 años de referencia saltó el jueves a su nivel más alto desde 2011. Esto, a su vez, debería seguir actuando como un viento de cola para el dólar.

Mientras tanto, la aceleración de las subidas de tipos de interés por parte de los principales bancos centrales ha avivado la preocupación por una recesión económica mundial más profunda. Esto, junto con los vientos en contra derivados de la política de covid cero de China y el riesgo de una nueva escalada de la guerra en Ucrania, han alimentado los temores de recesión y han pesado en el sentimiento de los inversores.

Así lo demuestra la actual caída de los mercados bursátiles, que podría dar soporte al oro como refugio seguro, y ayudar a limitar pérdidas más profundas. Incluso desde el punto de vista técnico, la reciente evolución de los precios en un rango limitado apunta a la indecisión de los operadores, lo que justifica cierta cautela antes de abrir posiciones direccionales agresivas.

Los participantes del mercado esperan ahora la publicación de los datos preliminares del PMI de EE.UU., que se darán a conocer a primera hora de la sesión americana. Sin embargo, la atención se centrará en el discurso del presidente de la Fed, Jerome Powell, en un evento en Washington, que influirá en el dólar y producirá algunas oportunidades significativas en torno al oro.

Oro niveles técnicos

Durante una declaración fiscal ante el Parlamento, el Ministro de Hacienda británico, Kwasi Kwarteng, ha afirmado que "necesitamos un nuevo enfoque para una nueva era, centrado en el crecimiento. Nuestro objetivo a medio plazo es alcanzar una tasa de crecimiento tendencial del 2.5%".

Comentarios adicionales

Limitar las bonificaciones hizo subir el sueldo base de los banqueros y empujó la actividad fuera de Europa.

Limitaremos las primas de los banqueros.

Estableceremos una ambiciosa reforma de los servicios financieros a finales de este año.

Liberalizaremos las normas de planificación para las nuevas "zonas de inversión".

Aceleración de las desgravaciones fiscales para la inversión en construcción, instalaciones y maquinaria.

Las nuevas contrataciones en zonas de inversión no pagarán el seguro nacional por las primeras 50.000 libras de ganancias.

La exención de los seguros nacionales se refiere a las contribuciones de los empleadores a los seguros nacionales.

Reduciremos los impuestos para las empresas en los emplazamientos fiscales designados durante 10 años.

Revisaremos el sistema de impuestos para hacerlo más sencillo y dinámico.

El impuesto sobre sociedades se mantendrá en el 19%.

El Reino Unido tendrá la tasa de impuesto sobre sociedades más baja del G20.

Ampliaremos el plan de inversión empresarial. Los fideicomisos de capital riesgo más allá de 2025.

Aumentaremos los límites de los planes de opciones sobre acciones de las compañías para hacerlos más generosos.

Hemos decidido introducir las compras exentas de iva para los visitantes extranjeros.

Suprimiremos la tasa adicional del impuesto sobre la renta.

- El GBP/USD vuelve a sufrir la presión de las ventas y cae a un nuevo mínimo desde 1985.

- La subida de tasas de 50 puntos básicos por parte del BoE el jueves y los temores de recesión pesan sobre la libra esterlina.

- El dólar alcanza un nuevo máximo de 20 años y contribuye aún más al movimiento bajista del par.

El par GBP/USD prolonga su reciente tendencia bajista y se debilita aún más por debajo del nivel de 1.1200, alcanzando su nivel más bajo desde 1985 durante la sesión europea del viernes. La trayectoria bajista se incrementa tras la publicación de los PMI preliminares del Reino Unido y arrastra al par hacia la región de 1.1150.

La subida de tasas de 50 puntos básicos por parte del Banco de Inglaterra el jueves decepcionó a los participantes del mercado que anticipaban una política monetaria más agresiva. Por otra parte, el paquete de medidas de alivio energético para los hogares y las empresas de la Primera Ministra británica, Liz Truss, podría contribuir a frenar la inflación y ha sentado las bases para un giro moderado del banco central del Reino Unido. Este resulta ser un factor clave que sigue pesando sobre la libra esterlina en medio del riesgo de una recesión que se avecina.

Los temores de los mercados se vieron alimentados por la publicación decepcionante de los datos preliminares del PMI del Reino Unido, que mostraron que la actividad empresarial tanto en el sector de la manufactura como en el de los servicios se contrajo en septiembre. Por otra parte, el dólar estadounidense alcanza un nuevo máximo de dos décadas y sigue bien soportado por la postura más agresiva adoptada por la Reserva Federal. Esto contribuye aún más al tono fuertemente ofrecido que rodea al par GBP/USD.

Mientras tanto, el último movimiento a la baja podría atribuirse a algunas ventas técnicas por debajo del nivel de 1.1200. Esto podría haber sentado las bases para una extensión de la trayectoria bajista, aunque las condiciones de sobreventa extrema en los gráficos de corto plazo justifican cierta precaución para los bajistas agresivos. Los participantes del mercado ahora esperan las cifras preliminares del PMI de EE.UU. para obtener algo de impulso antes del discurso del presidente de la Fed, Jerome Powell.

GBP/USD niveles técnicos

El índice PMI manufacturero de Reino Unido ha sorprendido en la lectura preliminar de septiembre, elevándose 1.2 puntos desde los 47.3 de agosto los 48.5 actuales. El resultado mejora las expectativas del mercado, que esperaba un repunte más leve hasta 47.5. A pesar de la mejora, este es el segundo mes consecutivo en que el indicador está en territorio de contracción.

El PMI de servicios ha caído a 49.2 desde los 50.9 anteriores, empeorando los 50 puntos estimados por el consenso. Este es el peor resultado visto por el indicador en 21 meses.

Aunque modesto, el ritmo de contracción fue el más rápido desde enero de 2021, con las empresas comentando a menudo el impacto negativo de los elevados costes y de unas perspectivas económicas más débiles sobre la producción y el gasto de los clientes.

El empleo siguió siendo un punto brillante, que continuó aumentando fuertemente en general en septiembre, a pesar de que la tasa de creación de empleo se mantuvo sin cambios desde el mínimo de 17 meses de agosto.

Sin embargo, los signos de capacidad sobrante se hicieron cada vez más evidentes, ya que la acumulación de trabajo se redujo a un ritmo más rápido. Aunque tanto los costes de los insumos como los gastos de producción aumentaron a un ritmo más suave, los incrementos siguen siendo los más pronunciados de la historia de la encuesta.

El índice de gestores de compra (PMI) manufacturero de la zona euro ha descendido 1.1 puntos en la lectura preliminar de septiembre, situándose en 48.5 frente a los 49.6 de agosto. La cifra decepciona las expectativas del mercado, que esperaban un retroceso algo menor, a 48.7. Este es el octavo mes consecutivo de caídas para el indicador y el tercero en territorio de contracción. También es la lectura más baja vista en 27 meses, desde junio de 2020.

El PMI de servicios ha descendido nueve décimas, bajando de 49.8 a 48.9, su nivel más bajo en 19 meses, desde febrero de 2021. La cifra ha empeorado las estimaciones de los expertos, que preveían que se situar en 49. Este es el segundo mes consecutivo de contracción para el indicador.

Chris Williamson, economista jefe de S&P Global Market Intelligence, comentó los datos del PMI preliminar: "Se vislumbra una recesión en la eurozona, ya que las empresas informan de un empeoramiento de las condiciones empresariales y de la intensificación de las presiones sobre los precios debido al aumento de los costes energéticos".

"Las primeras lecturas del PMI indican una contracción económica del 0.1% en el tercer trimestre, y el ritmo de descenso se ha acelerado en los tres meses hasta septiembre, lo que indica el peor rendimiento económico desde 2013, excluyendo los meses de bloqueo por pandemia", añadió Williamson.

EUR/USD reacción

El EUR/USD se ha desplomado tras la publicación de los datos alemanes, cayendo cerca de 45 pips y quebrando la zona 0.9800 para hacer nuevos mínimos de 20 años en 0.9767. Al momento de escribir, el par cotiza sobre 0.9775, perdiendo un 0.56% diario.

- Una combinación de factores arrastra al EUR/USD a su nivel más bajo desde octubre de 2002 el viernes.

- Las expectativas sobre una subida de tasas agresiva de la Fed y la aversión al riesgo elevan al dólar a un nuevo máximo de 20 años.

- Los decepcionantes PMI de Francia y Alemania alimentan los temores de recesión y pesan sobre el euro.

El par EUR/USD se ve sometido a nuevas presiones de venta el viernes y cae a su nivel más bajo desde octubre de 2002, en torno a la zona de 0.9765, al inicio de la sesión europea.

Tras la volatilidad del día anterior, el dólar estadounidense recupera una fuerte tracción positiva y arrasta al par EUR/USD a la baja. De hecho, el índice del dólar, que mide la evolución del billete verde frente a una cesta de divisas, alcanza un nuevo máximo de 20 años y sigue estando soportado por la postura más agresiva adoptada por la Fed.

Cabe mencionar que el banco central de EE.UU. señaló el miércoles que probablemente llevará a cabo subidas de tipos más agresivas para limitar la inflación. Este hecho, junto con el entorno de aversión al riesgo que prevalece, ofrece un soporte adicional al dólar como refugio seguro. El sentimiento de los mercados sigue siendo frágil en medio de la creciente preocupación por una recesión económica mundial más profunda.

Por otra parte, el euro se ve presionado por el riesgo de una nueva escalada de las tensiones geopolíticas, especialmente después de que el presidente ruso Vladimir Putin anunciara una movilización militar parcial. Además, la crisis energética en Europa, que podría arrastrar a la economía de la región a una mayor recesión, también pesa sobre la moneda común.

Los temores de los mercados se vieron alimentados por la publicación de los datos preliminares del PMI de manufactura de Francia y Alemania, las dos mayores economías de la eurozona, que fueron peores de lo esperado. Además, la caída del viernes también podría atribuirse a algunas ventas técnicas por debajo del nivel de 0.9800, lo que podría haber sentado ya las bases para nuevas pérdidas.

EUR/USD niveles técnicos

El índice de gestores de compra (PMI) manufacturero de Alemania ha caído ocho décimas en la lectura preliminar de septiembre, situándose en 48.3 frente a los 49.1 puntos de agosto, igualando las expectativas del mercado. Este es el cuarto mes consecutivo de caídas para el indicador y el tercero en territorio de contracción. Además, es el resultado más bajo visto en 27 meses, desde junio de 2020.

El PMI de servicios de Markit Economics ha descendido a 45.4 en septiembre desde los 47.4 de agosto, decepcionando los 47.2 esperados por el consenso del mercado. Este es el quinto mes de caídas para el indicador y el tercero en contracción. La cifra de septiembre es la más baja registrada en 28 meses, desde mayo de 2020.

Phil Smith, Director Asociado de Economía de S&P Global Market Intelligence, ha comentado los datos del PMI: "La economía alemana está lista para contraerse en el tercer trimestre, y con el PMI mostrando la desaceleración en septiembre y los indicadores prospectivos de la encuesta también deteriorándose, las perspectivas para el cuarto trimestre tampoco parecen buenas".

"La profundización del descenso de la actividad empresarial en septiembre estuvo encabezada por el sector servicios, que ha visto cómo la demanda se debilitaba rápidamente a medida que los clientes reducían el gasto debido a la restricción de los presupuestos y al aumento de la incertidumbre sobre las perspectivas.

"Aunque las limitaciones de la producción manufacturera debidas a la escasez de materiales parecen haber disminuido un poco, lo que se traduce en un menor descenso de los niveles de producción en septiembre, los productores de bienes, al igual que sus homólogos del sector de los servicios, están cada vez más preocupados por la actividad en los próximos meses, ya que la crisis energética aviva los temores de recesión".

"Justo cuando parecía que las presiones inflacionistas subyacentes podrían remitir, un nuevo repunte de los precios de la energía ha hecho que los costes de los insumos de las empresas aumenten a un ritmo más rápido por primera vez en cinco meses, provocando a su vez una nueva aceleración de los precios medios aplicados a los bienes y servicios."

EUR/USD reacción

El EUR/USD se ha desplomado tras la publicación, cayendo cerca de 45 pips y quebrando la zona 0.9800 para hacer nuevos mínimos de 20 años en 0.9767. Al momento de escribir, el par cotiza sobre 0.9774, perdiendo un 0.58% diario.

- El USD/CAD se mueve al alza el viernes y se ve apoyado por una combinación de factores.

- El debilitamiento de los precios del petróleo crudo pesa sobre el CAD y actúa como viento de cola para el par en medio de un dólar alcista.

- Los operadores están atentos a las ventas minoristas canadienses y a los PMIs de los Estados Unidos para obtener algo de impulso antes del discurso de Powell.

El par USD/CAD atrae nuevas compras en el último día de la semana y vuelve a superar el nivel psicológico de 1.3500 al inicio de la sesión europea. Sin embargo, el par se mantiene por debajo del nivel más alto desde julio de 2020 tocado el jueves en 1.3544.

A pesar de la preocupación por la escasez de la oferta mundial, el deterioro de las perspectivas de la demanda de combustible sigue pesando sobre los precios del petróleo crudo y pesa sobre el CAD, divisa vinculada a las materias primas. Aparte de esto, el fuerte sentimiento alcista que rodea al dólar estadounidense, reforzado por las expectativas agresivas en torno a la Fed, actúa como un viento de cola para el par USD/CAD.

Vale la pena recordar que el banco central de EE.UU. señaló el miércoles que probablemente llevará a cabo subidas de tipos más agresivas para limitar la inflación. Esto sigue siendo un soporte para la actual subida de los rendimientos de los bonos del Tesoro de EE.UU., que, junto con el entorno de riesgo predominante, está beneficiando al dólar como refugio seguro.

El sentimiento de los mercados sigue siendo frágil ante la preocupación de que el rápido aumento de los costes de los préstamos provoque una recesión económica mundial más profunda. Además, la preocupación de que la política china de covid cero haga mella en la demanda de combustible ejerce presión sobre los precios del petróleo. Dicho esto, los riesgos geopolíticos parecen dar cierto soporte al oro negro.

Sin embargo, el trasfondo fundamental sugiere que el camino de menor resistencia para el par USD/CAD es al alza. Incluso desde el punto de vista técnico, la ruptura esta semana de una resistencia marcada por el extremo superior de un canal ascendente de varios meses apoya las perspectivas de una extensión del movimiento alcista a corto plazo.

Los participantes del mercado esperan ahora la publicación de los datos mensuales de las ventas minoristas de Canadá, que, junto con los datos preliminares del PMI de EE.UU., podrían dar cierto impulso al par USD/CAD. Además, los operadores seguirán el discurso del presidente de la Fed, Jerome Powell, que podía provocar oportunidades a corto plazo.

USD/CAD niveles técnicos

- El NZD/USD se mueve a la baja el viernes presionado por una combinación de factores.

- Un dólar más firme y el sentimiento de aversión al riesgo predominante pesan sobre el NZD, sensible al riesgo.

- Las condiciones de sobreventa resultan ser el único factor que presta soporte al par.

El par NZD/USD tiene dificultades para aprovechar el rebote del día anterior desde el nivel de 0.5800, o su nivel más bajo desde marzo de 2020, y se encuentra con nuevas ventas el viernes. El par se mantiene a la defensiva durante los primeros compases de la sesión europea y actualmente cotiza en torno a la zona de 0.5835.

Tras las oscilaciones intradía del día anterior, el dólar estadounidense recupera cierta tracción positiva y se mantiene cerca de los máximos de dos décadas. Esto resulta ser un factor clave que sigue ejerciendo cierta presión sobre el par NZD/USD. El miércoles, la Fed adoptó una postura más agresiva y señaló que probablemente llevará a cabo subidas de tasas más agresivas para limitar la inflación. Esto sigue siendo un soporte para la actual subida de los rendimientos de los bonos del Tesoro de EE.UU., lo que a su vez se ve como un apoyo para el dólar.

Además, el actual entorno de aversión al riesgo ofrece un soporte adicional al dólar como refugio seguro, y contribuye a alejar los flujos monetarios del NZD, que es sensible al riesgo. El sentimiento de los mercados sigue siendo frágil ante la preocupación de que el rápido aumento de los costes de los préstamos provoque una recesión económica mundial más profunda. Además, la política china de covid cero y el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania han alimentado los temores de recesión, atenuando el apetito de los inversores por los activos de mayor riesgo percibidos.

Dicho esto, los indicadores técnicos ligeramente en sobreventa en el gráfico diario impiden a los bajistas abrir posiciones agresivas en torno al par NZD/USD. Sin embargo, el trasfondo fundamental sugiere que el camino de menor resistencia es a la baja y cualquier intento de recuperación podría seguir siendo visto como una oportunidad de venta. Los participantes del mercado ahora esperan las cifras preliminares del PMI de EE.UU. para obtener algún impulso antes del discurso del presidente de la Fed, Jerome Powell, más tarde durante la sesión americana.

NZD/USD niveles técnicos

- El USD/JPY tiene dificultades para ganar tracción el viernes y permanece atapado en un rango.

- La intervención del gobierno en el mercado de divisas apuntala al JPY y limita la subida del par.

- El aumento de los rendimientos de los bonos de EE.UU. y la divergencia de la política monetaria entre la Fed y el BoJ continúa ofreciendo soporte.

El par USD/JPY lucha por aprovechar el rebote tardío del día anterior, desde los mínimos de dos semanas, y oscila en un rango durante la primera mitad del viernes. El par se encuentra actualmente en territorio neutral, en torno a la zona de 142.25 y está influenciado por una combinación de factores divergentes.

El yen japonés sigue recibiendo soporte del hecho de que las autoridades intervinieron en el mercado por primera vez desde 1998 para frenar la rápida caída de la moneda nacional. Además, la aversión al riesgo predominante, en medio de los crecientes temores de recesión, está apuntalando al yen como refugio seguro y actuando como viento en contra para el par USD/JPY. Dicho esto, la fortaleza del dólar estadounidense contribuye a limitar la caída, al menos por el momento.

De hecho, el índice del dólar, que mide la evolución del billete verde frente a una cesta de divisas, se mantiene cerca de los máximos de 20 años en medio de la postura agresiva adoptada por la Reserva Federal. Vale la pena recordar que el banco central de EE.UU. señaló el miércoles que probablemente llevará a cabo subidas de tipos más agresivas para limitar la inflación. Esto sigue favoreciendo una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU. y continúa dando soporte al dólar.

Por otro lado, el Banco de Japón (BoJ) defendió agresivamente su techo de la curva de rendimientos y reafirmó el jueves su compromiso con los tipos de interés ultrabajos. Esto se traduce en la ampliación del diferencial de tasas entre EE.UU. y Japón y apoya las perspectivas de aparición de nuevas compras en torno al par USD/JPY. Cabe mencionar que la divergencia de políticas entre la Fed y el BoJ ha sido un factor clave en la caída del yen de más del 25% frente al dólar desde principios de 2022.

Sin embargo, el trasfondo fundamental sugiere que el camino de menor resistencia para el par USD/JPY es al alza. Los Participantes del mercado esperan ahora la publicación de los datos preliminares del PMI de EE.UU. para obtener un nuevo impulso. Esto, junto con los rendimientos de los bonos estadounidenses y el discurso del presidente de la Fed, Jerome Powell, influirá en el dólar. Aparte de esto, el sentimiento de riesgo más amplio podría contribuir a producir oportunidades a corto plazo en el último día de la semana.

USD/JPY niveles técnicos

Esto es lo que hay que saber para operar hoy viernes 23 de septiembre:

Los mercados parecen haberse enfriado a primera hora del viernes tras las alocadas fluctuaciones del jueves por la intervención de Japón en el mercado de divisas, la subida de tasas del Banco Nacional Suizo (SNB) y el Banco de Inglaterra (BoE). El Índice del Dólar se mueve con altibajos por encima de 111.00 y los futuros de los índices bursátiles estadounidenses cotizan planos a primera hora de la mañana europea. S&P Global publicará el informe preliminar del PMI de manufacturas y servicios de Alemania, la zona euro, el Reino Unido y, por último, Estados Unidos antes del fin de semana.

En un dramático giro de los acontecimientos, el principal diplomático japonés en materia de divisas, Masato Kanda, anunció el jueves que habían intervenido en el mercado de divisas. En una rueda de prensa posterior a esta acción, el Ministro de Finanzas japonés, Shunichi Suzuki, dijo que estaban preocupados por los movimientos excesivos de las divisas, pero se abstuvo de comentar la magnitud de la intervención. Mientras tanto, Kanda añadió que se pueden tomar nuevas medidas en el mercado de divisas cualquier día y en cualquier lugar, incluso en días festivos. Los mercados japoneses están cerrados el viernes por la festividad del Equinoccio de otoño. El par USD/JPY cayó a un mínimo de dos semanas de 140.35 tras este acontecimiento, pero logró un rebote a última hora de la sesión americana. No obstante, el par acabó perdiendo 200 puntos el jueves antes de entrar en una fase de consolidación ligeramente por encima de 142.00 a primera hora del viernes.

Tras su reunión de política monetaria de septiembre, el SNB decidió subir su tasa de interés en 75 puntos básicos, hasta el 0.5%. Al comentar las perspectivas de la política monetaria, el presidente Thomas Jordan señaló que las tasas negativas seguirán siendo un instrumento importante y se utilizarán en caso necesario. El CHF sufrió fuertes pérdidas frente a sus principales rivales y el USD/CHF alcanzó su nivel más alto desde principios de septiembre, en 0.9850, antes de retroceder por debajo de 0.9800 a lo largo del día. Al cierre de esta edición, el par se movía lateralmente en torno a 0.9780.

El jueves, el Banco de Inglaterra elevó su tasa de interés en 50 puntos básicos, hasta el 2.25%, tal y como se esperaba. La reacción inicial de los mercados hizo que la libra esterlina perdiera interés, ya que los mercados de futuros daban por buena la posibilidad de una subida de 75 puntos básicos. Cinco miembros del Comité de Política Monetaria votaron a favor de la subida de 50 puntos básicos, mientras que Haskel, Mann y Ramsden votaron a favor de subir los tipos al 2.5%; Dhingra, del Comité de Política Monetaria, votó a favor del 2%. En cuanto a las medidas fiscales introducidas por la Primera Ministra británica Liz Truss, el BoE argumentó en su declaración de política monetaria que la garantía de los precios de la energía puede reducir el riesgo de que persistan las presiones internas sobre los precios y los salarios, pero reconoció que el riesgo sigue siendo importante. Aunque el GBP/USD logró mantenerse por encima de 1.1300 durante la mayor parte del día, se vio sometido a fuertes presiones bajistas en la sesión americana y descendió hacia 1.1200. En el momento de redactar este informe, el par cotiza con pocos cambios en el día, ligeramente por debajo de 1.1250.

El EUR/USD no pudo recuperar 0.9900 y borró todas sus ganancias anteriores para cerrar el día ligeramente por debajo de 0.9850 el jueves. El par se mantiene relativamente tranquilo por encima de 0.9800 a primera hora del viernes.