- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los alcistas del CAD/JPY están avanzando pero hay perspectivas bajistas.

- Mañana habrá datos importantes tanto en EE.UU. como en Asia.

El CAD/JPY está en la lista de vigilancia para el resto de la semana ya que el precio se mueve fuera de una línea de tendencia importante tanto en los gráficos a largo plazo como a corto plazo. A continuación se describen los escenarios para el resto de la semana y la próxima:

CAD/JPY gráfico diario

Los osos están al acecho en la ruptura de la línea de tendencia y el precio está enrollado por debajo de ella como se ilustra arriba. Una ruptura podría ser inminente:

El precio se ha ido alejando de la línea de tendencia ahora rota. El objetivo bajista en el extremo se sitúa cerca de 91.70 mientras que los objetivos alcistas son los 99.70 y los 101.10:

Mientras tanto, el canal es convincente y la tendencia bajista es favorable a corto plazo a pesar de estar en la parte posterior de la reciente tendencia bajista:

La formación W diaria ve un soporte cerca de 96.00 dentro del canal descendente para un objetivo bajista que protege las perspectivas de un movimiento a la baja hacia la parte inferior del canal.

Gráficos CAD/JPY H1 y H4

En el gráfico de 4 horas se observa una formación en W, que es un patrón de reversión. Sin embargo, tenemos máximos iguales por los que el precio podría penetrar antes de un cierre bajista de 4 horas. No obstante, el sesgo bajista es favorable hacia los 97.

Si nos fijamos en el gráfico horario, a continuación se esboza un posible esquema para el resto de la semana, ya que nos dirigimos al evento importante de EE.UU. del viernes por la mañana:

La tesis es que, aunque las perspectivas son bajistas, el descubrimiento de los precios será el tema principal desde ahora hasta los datos del viernes, que también incluyen el Índice de Precios al consumo de Japón. Es posible que la subida desde los niveles bajos de 96 aún esté en proceso y la sesión asiática sentará las bases para la sesión de Londres y EE.UU..

En términos de liquidez, a continuación se ilustra dónde es probable que se sitúen las paradas:

El Ministro británico de Finanzas, Jeremy Hunt, dijo que será necesario mantener la disciplina de su presupuesto de noviembre para ayudar a reducir la inflación, según informó la oficina del primer ministro, Rishi Sunak, tras una reunión del Gabinete celebrada el jueves, informa Reuters.

El artículo señala que Hunt anunció una serie de subidas de impuestos y un mayor rigor en el gasto público en un plan presupuestario para noviembre. Está previsto que presente un presupuesto el 15 de marzo.

"El Primer Ministro y (Hunt) hicieron hincapié en que la tasa de inflación sólo se prevé que caiga debido a las duras decisiones que el Gobierno había tomado en la declaración de otoño para estabilizar la economía", dijo la oficina de Sunak.

- El par AUD/USD sigue ganando terreno y avanzó un 0.17% el jueves.

- Los datos alentadores de EE.UU., con un PIB superior a las estimaciones y unas solicitudes de subsidio por desempleo cada vez más bajas, justifican que la Fed siga ajustando su política monetaria.

- AUD/USD Análisis del Precio: Podría retroceder antes de reanudar su tendencia alcista, con la vista puesta en 0.7200.

El dólar australiano (AUD) sigue ganando terreno frente al dólar estadounidense el jueves, pero retrocede tras alcanzar un nuevo máximo de 7 meses en 0.7142. Parte de las ganancias iniciales del AUD/USD fueron recortadas por los datos económicos optimistas de los Estados Unidos (EE.UU.). Por lo tanto, el AUD/USD cotiza a 0.7109, modestamente por encima del precio de apertura.

AUD/USD retrocedió gracias a los datos de EE.UU. que impulsaron al USD

Los datos económicos de EE.UU., en particular el crecimiento, han sido el principal motor de la sesión del jueves, superando las expectativas del 2.6% intertrimestral, ya que el Producto Interior Bruto (PIB) subió un 2.9% en el cuarto trimestre, según informó el Departamento de Comercio. Esto, junto con la expansión del 3.2% en el tercer trimestre, reforzó al dólar estadounidense (USD), que se ha mantenido a flote durante la semana. Para 2022, la economía creció un 2.1%, menos que en 2021, un 5.9% interanual.

En otros datos también revelados por el Departamento de Comercio de EE.UU., los pedidos de bienes duraderos para diciembre crecieron un 5.6% intermensual, recuperándose de la contracción del -2.1% de noviembre. Sin embargo, el informe fue mixto, ya que los bienes duraderos básicos cayeron un -0.2% intermensual. El aumento de los tipos de interés, atribuido a la subida de 425 puntos básicos de la Reserva Federal de EE.UU. (Fed) desde marzo de 2022, está lastrando la demanda de bienes, que normalmente se compran a crédito.

Por otra parte, el mercado laboral sigue mostrando resistencia, ya que el Departamento de Trabajo de EE.UU. informó que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 21 de enero cayeron a 186.000, decepcionando las estimaciones de 205.000.

Ante este trasfondo, el par AUD/USD retrocedió una vez que se publicaron los datos luego de alcanzar un máximo diario y no logró mantener el punto pivote diario R1 en 0.7139. Así, el par AUD/USD perdió tracción y cayó, pero el punto pivote diario limitó su caída en 0.7085. Mientras tanto, el Índice del dólar estadounidense (DXY), que sigue la cotización del billete verde frente a una cesta de seis pares, está borrando las pérdidas del miércoles y sube un 0.19%, hasta 101.829, un viento en contra para el AUD/USD.

En el lado australiano, un informe sobre la inflación de diciembre por encima de lo esperado mantiene a los inversores evaluando el próximo movimiento del Banco de la Reserva de Australia (RBA). Fuentes citadas por Reuters dijeron: "El informe de hoy debería erradicar rápidamente las esperanzas de una pausa del RBA en febrero" Por lo tanto, el dólar australiano (AUD ) podría seguir manteniéndose, ya que se avecinan tasas de interés más altas, mientras que la reapertura de China aumentará la demanda de materias primas.

Análisis Técnico del AUD/USD

Por lo tanto, el AUD/USD podría continuar su tendencia alcista, aunque recortando parte de sus ganancias. Alcanzar un cierre diario por encima de 0.7100 exacerbó un movimiento alcista hacia un nuevo máximo de 7 meses, manteniendo a los alcistas con la esperanza de probar 0.7200. Sin embargo, en su camino hacia el norte, el AUD/USD necesita superar 0.7142, seguido de 0.7150, y luego el nivel psicológico clave 0.7200.

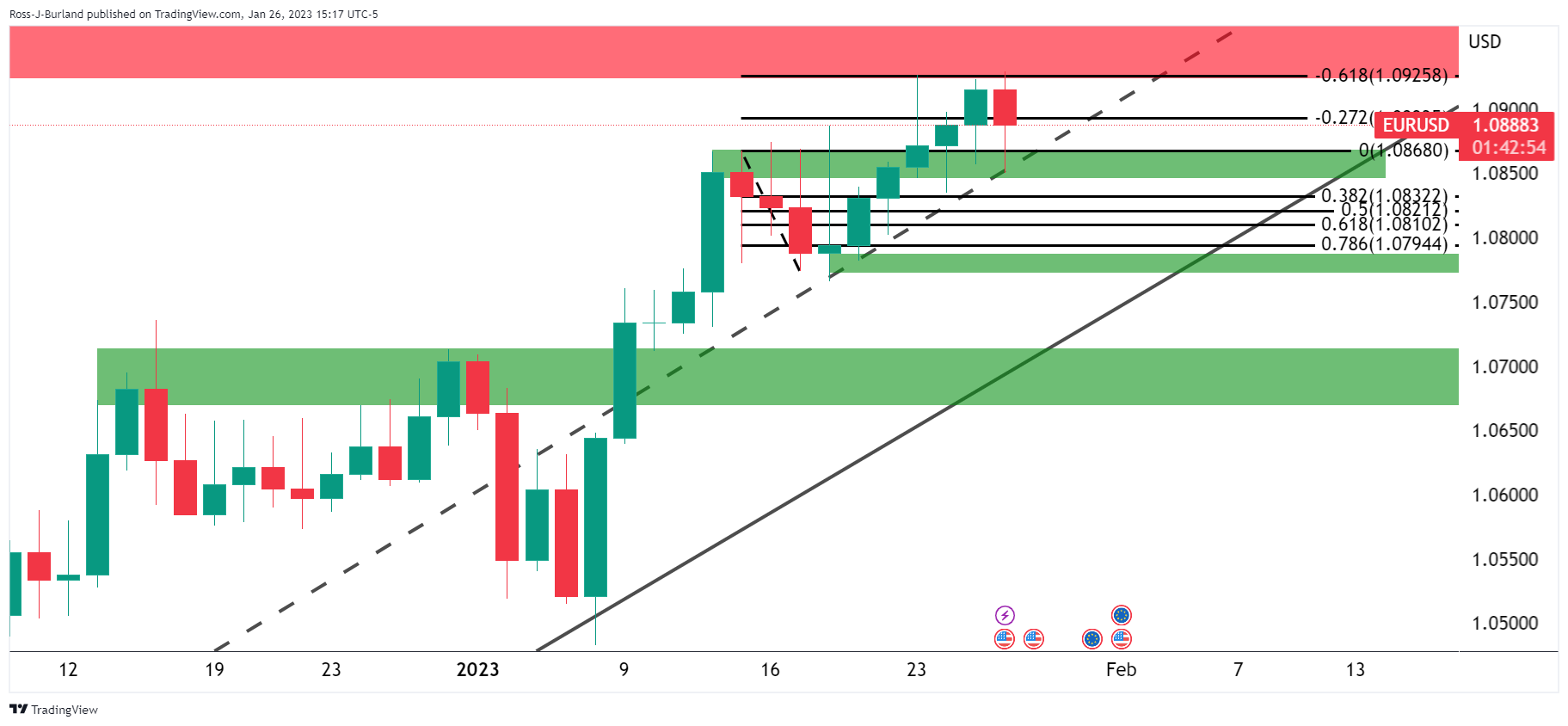

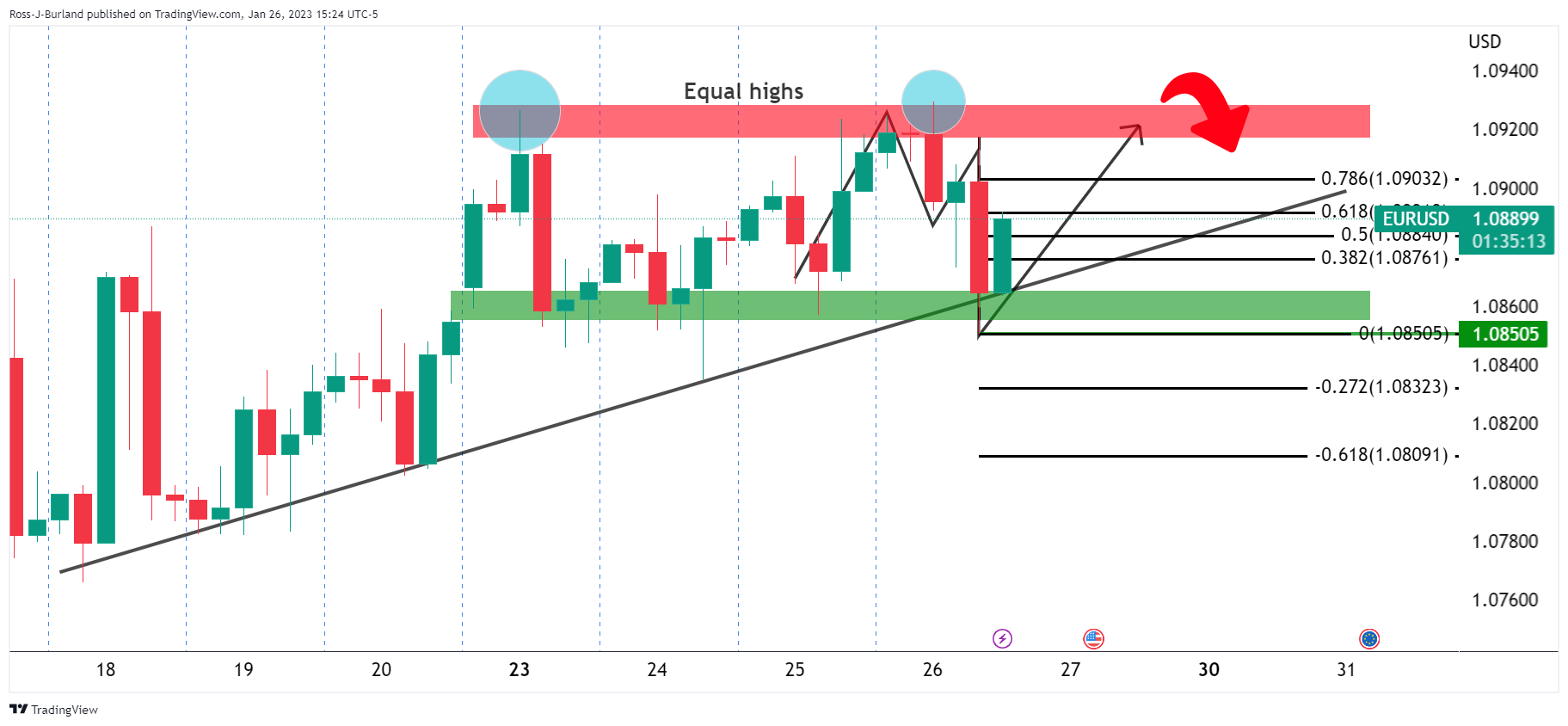

- En el gráfico horario del EUR/USD, el precio se está moviendo dentro de la espiral a lo largo del soporte de la línea de tendencia.

- La línea de tendencia será vulnerable si los datos de EE.UU. del viernes coinciden con los sólidos datos del jueves, exponiendo la cifra de 1.08 a la baja.

El par EUR/USD está subiendo en la última parte de la sesión estadounidense, tras una caída provocada por los sólidos datos estadounidenses del jueves. El dólar (DXY) se ha beneficiado de ello y hoy se ha burlado de los mercados, poniendo a prueba la resistencia de la línea de tendencia clave en el nivel 102.

El retroceso a la línea del cuello de la formación en W está dando lugar a una oferta en el euro:

Gráfico diario del EUR/USD

Gráfico H4 del EUR/USD

En el gráfico de 4 horas, tenemos a los alcistas apuntando a los 1.0925 y actualizando máximos, acercándose con fuerza a la línea de cuello en formación de M. Sin embargo, estamos en máximos y el precio está en un espiral, lo que significa que una ruptura podría ser inminente. Esto podría ser antes de la Reserva Federal, pero tenemos garantizada alguna acción del precio antes de los datos importantes del viernes en el calendario de EE.UU.:

Gráfico EUR/USD H1

En el gráfico horario, el precio se encuentra sobre un soporte de la línea de tendencia que será vulnerable si los datos del viernes coinciden con los del jueves, exponiendo el nivel a la baja de 1.08.

El indicador de inflación preferido por la Fed, el gasto en consumo personal subyacente (PCE subyacente), se publicará el viernes 27 de enero a las 13:30 GMT y, a medida que nos acercamos a la hora de su publicación, he aquí las previsiones de los economistas e investigadores de siete grandes bancos.

Los Mercados esperan que la inflación subyacente del PCE, que excluye los volátiles precios de los alimentos y la Energía, aumente un 0,3% mensual y prevén que la tasa anual descienda al 4.4% desde el 4.7% de noviembre. De ser así, sería la más baja desde octubre de 2021, pero seguiría siendo más del doble del objetivo del 2% fijado por la Fed.

ING

"Esperamos que la medida de inflación favorita de la Fed muestre una lectura relativamente benigna del 0.2% intermensual, lo que confirmaría la tendencia de relajación en las presiones sobre los precios."

TDS

"Los precios subyacentes del PCE probablemente se aceleraron a un ritmo del 0.3% intermensual en diciembre, aunque no puede descartarse un aumento del 0.4%. La Tasa interanual probablemente se ralentizó hasta el 4.5%, lo que sugiere que los precios continúan moderándose, pero siguen pegados a niveles elevados."

NBF

"Todavía en diciembre, el deflactor anual del IPC subyacente podría haber bajado del 4,7% a un mínimo de 14 meses del 4.4%."

Deutsche Bank

"No esperamos los mismos descensos observados recientemente en el IPC, ya que algunos de los componentes más fuertes del IPP de la semana pasada están mejor correlacionados con los componentes del PCE. Esperamos una subida mensual del +0,4%".

Citibank

"Incluso a lo largo del último trimestre de impresiones más suaves del IPC subyacente, todavía esperamos que el PCE subyacente aumente a un ritmo anualizado del 4.0%, todavía el doble del objetivo del 2% de la Fed."

CIBC

"La inflación subyacente del IPC, la medida de precios preferida de la Fed, probablemente se reduzca al 4.4% interanual".

Wells Fargo

"Nuestra previsión para el deflactor del PCE es que se mantenga sin cambios".

El Loonie bajó tras la reunión del Banco de Canadá. Los economistas de Commerzbank no esperan que el CAD siga subiendo.

Los datos de inflación serán decisivos para las perspectivas futuras del CAD

"Es probable que los datos de inflación sean decisivos para las perspectivas futuras del CAD. Si contradice la impresión de una caída significativa de la Inflación, esto podría alimentar renovadas expectativas de subida de tasas, lo que beneficiaría al Loonie".

"No obstante, los datos de EE.UU. y las expectativas del mercado sobre el banco central estadounidense también constituyen claramente un importante motor para el USD/CAD. Confirmamos nuestras perspectivas y vemos un potencial limitado de recuperación del CAD a medio plazo."

- El USD/CHF sigue sesgado a la baja, aunque registró ganancias del 0.26% el jueves.

- Si el par USD/CHF no logra quebrar la EMA de 20 días, el par seguiría expuesto a los vendedores.

- Análisis del precio del USD/CHF: La tendencia bajista sigue intacta, pero el par parece estar hecho suelo.

El USD/CHF recorta parte de sus pérdidas del miércoles, pero no llega a probar la EMA de 20 días en 0.9237, lo que deja al par USD/CHF a la deriva de la presión vendedora. Tras alcanzar un máximo diario de 0.9225, ha retrocedido hasta su precio al contado actual. En el momento de escribir estas líneas, el par USD/CHF cotiza a 0,9200.

Análisis del precio del USD/CHF: Perspectiva técnica

A pesar de que el par USD/CHF está registrando un día al alza, el sesgo del par sigue siendo bajista. Mientras los compradores recuperen el máximo diario del 24 de enero de 0.9360, entonces el USD/CHF podría cambiar a neutral-bajista y tendría una oportunidad de probar la EMA de 50 días de 0.9343, por delante del máximo del 12 de enero de 0.9360. La siguiente resistencia sería el nivel psicológico de 0.9400.

Teniendo en cuenta el trasfondo, los osciladores no han logrado dar soporte a la tesis alcista y se han mantenido en terreno negativo. Salvo el Índice de Fuerza Relativa (RSI), que se sitúa en territorio bajista pero se acerca a la línea media de 50. Una vez que el RSI se torne alcista, podrían reforzarse las perspectivas de una subida de las tasas de cambio del USD/CHF.

Como escenario alternativo, el primer soporte del USD/CHF sería 0.9200. Una vez superado, la siguiente zona de demanda a testear sería el mínimo de hoy en 0.9158. Si se supera esta zona, el USD/CHF podría caer hacia el mínimo de 0.9085.

Niveles técnicos clave para el USD/CHF

- El precio del oro se asoma al abismo con la vista puesta en la ruptura de los 1.900$.

- Los osos del precio del oro se movieron en los fuertes datos de los Estados Unidos de América el jueves.

- El sentimiento de la Reserva Federal es ahora mixto, apoyando al dólar estadounidense y los rendimientos del Tesoro de EE.UU. al alza.

El precio del Oro cayó a un mínimo de 1.918,69$ el jueves debido a un USD más fuerte en general gracias a los sólidos datos económicos en el día que puede incitar a la Reserva Federal a mantener las tasas de interés más altas por más tiempo. El mercado se equivocó al anticiparse a las cifras desinflacionistas en curso, lo que ha llevado al dólar a un nivel técnico crítico, a la espera de los próximos datos importantes de la economía estadounidense.

La recuperación del dólar se produce después de que los Estados Unidos de América informaran de que su Producto Interior Bruto del cuarto trimestre aumentó un 2.9%, por encima de la estimación de consenso de un aumento del 2.8%. Las peticiones iniciales de subsidio de desempleo también cayeron más de lo previsto, señal de un mercado laboral tenso. La combinación de estos datos ha llevado a pensar que el Comité Federal de Mercado Abierto volverá a mostrarse moderado en su reunión de la próxima semana y suavizará la subida de los tipos de interés.

El oro en el punto de mira

La atención se centrará ahora en los datos del Gasto en Consumo Personal del viernes, antes de que nos adentremos en la semana de la reunión de la Reserva Federal.A la espera de estos datos, el WIRP sugiere una subida de los tipos de interés de la Reserva Federal de 25 puntos básicos el 1 de febrero, con menos de un 5% de probabilidades de una subida mayor de 50 puntos básicos. Otra subida de 25 puntos básicos el 22 de marzo se sitúa en torno al 80%, mientras que una última subida de 25 puntos básicos en el segundo trimestre sólo alcanza el 35%. No obstante, es probable que estas probabilidades se reduzcan y, por ello, el Índice del dólar estadounidense subió 0.40 puntos hasta 102.00 desde un mínimo de 101.504. Los rendimientos de los Bonos del Tesoro de EE.UU. también subieron, aumentando el coste de oportunidad de poseer oro. El bono estadounidense a 10 años pagaba por última vez un 3,52%, el máximo del día.

Análisis técnico del precio del oro y del dólar estadounidense

En el análisis anterior, se afirmaba que el precio del Oro iba camino de desplomarse en caso de que el Dólar estadounidense estallara, dada la colocación del precio en la estructura del mercado en ese momento.

El dólar estadounidense había estado probando la resistencia de la línea de tendencia diaria de la siguiente manera:

Se afirmó que si esto se rompiera, entonces el precio del Oro probablemente se dirigirá a la baja con las noticias programadas para el jueves y ahora el viernes como catalizadores.

Dólar estadounidense, DXY, actualización

Los alcistas del dólar han conseguido comerse la línea de tendencia y esto deja las perspectivas para el precio del Oro bajistas. Sin embargo, los bajistas del dólar están intentando corregir dentro de la formación en W, por lo que hay perspectivas de una recuperación mientras tanto para el precio del oro antes de los datos clave del viernes.

Mientras tanto, el precio del Oro estaba en una tendencia técnicamente alcista como sigue:

Sin embargo, en el análisis anterior se afirmaba que la línea de tendencia alcista del precio del Oro era vulnerable:

Se preveía una ruptura de las estructuras del precio del Oro en los próximos días mientras se mantuviera la resistencia:

Una venta masiva y la capitulación del precio del Oro dejaría perspectivas de una prueba hacia 1.900$.

Actualización del precio del Oro

Los osos han roto la línea de tendencia tras el movimiento en los máximos y posteriormente se han movido en la estructura horizontal que guarda un movimiento a la baja para probar los compromisos alcistas por encima de 1.900$.

- El USD/JPY se mantiene lateral, atrapado dentro del rango 129.00/131.00.

- Los compradores no logran conquistar la Media Móvil Exponencial de 20 días, y mantienen al par USD/JPY dentro del rango límite.

- Análisis del precio del USD/JPY: Continúa expuesto a la presión vendedora, ya que su sesgo sigue siendo bajista.

El USD/JPY rebotó desde los mínimos semanales alcanzados a principios del jueves en 129.02 y recuperó el nivel psicológico de 130.00, con la vista puesta en una prueba de la Media Móvil Exponencial (EMA) de 20 días en 130.70. Sin embargo, el par USD/JPY no llegó a alcanzar el nivel máximo diario de 130.61, estableciéndose en torno a las tasas de cambio actuales. En el momento de escribir estas líneas, el USD/JPY cotiza en 130.34.

Análisis del precio del USD/JPY: Perspectivas técnicas

Aunque los compradores del USD/JPY están recuperando terreno a finales de la semana, no han podido superar la EMA de 20 días, lo que expone al par a la presión vendedora. Los operadores deben tener en cuenta que a largo plazo, el USD/JPY sigue sesgado a la baja, y puede cambiar a neutral si los compradores recuperan el máximo del 11 de enero de 131.57.

El incumplimiento de la EMA de 20 días allana el camino para una continuación bajista. Por lo tanto, el primer soporte del USD/JPY sería la cifra psicológica de 130.00, seguida de una prueba del mínimo de 129.02 de esta semana. Si se supera este último nivel, el USD/JPY podría caer hacia el mínimo del año hasta la fecha (YTD) de 127.21, alcanzado el 16 de enero.

Niveles técnicos clave del USD/JPY

El par AUD/USD ha subido en las últimas sesiones. Los economistas de Credit Suisse mantienen su sesgo alcista y esperan nuevas subidas.

Impulso alcista a corto y medio plazo

"Las medias móviles a medio plazo están cerca de ver un cruce alcista y el impulso del MACD a corto plazo es muy fuerte, mientras que el mercado también amenaza con romper la resistencia clave de 0.7138. Un cierre por encima de aquí abriría un movimiento hacia nuestro objetivo principal en 0.7284/7306 a continuación."

"El soporte a corto plazo se sitúa en 0.7061, por debajo del cual volveríamos a probar el punto de ruptura en 0.6904/6854. Sin embargo, sólo un cierre estable por debajo de la DMA de 200 en 0.6811 hablaría a favor de un entorno de comercio más neutral y agitado, con el siguiente soporte por debajo visto en la DMA de 55 en 0.6798."

- El precio del oro cae más de un 0.60% debido a la toma de beneficios y a los optimistas datos económicos estadounidenses.

- El Producto Interior Bruto estadounidense del cuarto trimestre superó las estimaciones, mientras que cayeron las solicitudes de subsidio por desempleo.

- Los pedidos de bienes duraderos aumentaron, mientras que los nuevos pedidos se redujeron.

El precio del oro retrocede tras alcanzar un máximo de nueve meses de 1949,16$ y cae por debajo de 1.940$, tras la publicación de la lectura preliminar del Producto Interior Bruto (PIB) de Estados Unidos (EE.UU.), entre otros datos. Así, el XAU/USD cotiza en 1933,40$, perdiendo un 0.49% en el día.

El Producto Interior Bruto del cuarto trimestre de EE.UU. superó las estimaciones

Los futuros de las acciones estadounidenses subieron tras la Publicación del PIB del cuarto trimestre, mientras que el oro amplió sus pérdidas. La economía estadounidense creció a un sólido 2.9% intertrimestral, superando las estimaciones del 2.6%, mientras que para el tercer trimestre subió un 3.2%, en datos publicados por el Departamento de Comercio estadounidense. Mientras tanto, para todo el año 2022, la economía estadounidense se expandió un 2.1%, menos que el 5.9% registrado en 2021. Informar destacó que el gasto del consumidor fue el principal motor del crecimiento económico al inicio del cuarto trimestre. El gasto sigue respaldado por la solidez del mercado laboral y el exceso de ahorro.

Bajan las solicitudes de subsidio de desempleo en EE.UU. y suben los pedidos de bienes duraderos

Al mismo tiempo, el Departamento de Trabajo de EE.UU. informó de que las peticiones iniciales de subsidio de desempleo para la semana que finalizó el 21 de enero cayeron 6.000 hasta una cifra desestacionalizada de 186.000, por debajo de las estimaciones de 205.000. En otros datos, los pedidos de bienes duraderos repuntaron desde una contracción del -2.1% en noviembre hasta el 5.6% en diciembre, según mostraron los datos del Departamento de Comercio de EE.UU.. Sin embargo, los nuevos pedidos subyacentes se contrajeron un -0.1% intermensual, en línea con el consenso, ya que la economía de EE.UU. siente el dolor de 425 puntos básicos (pb) de endurecimiento por parte de la Reserva Federal de EE.UU. (Fed).

Los operadores de oro se preparan para el indicador de inflación de la Fed del viernes

El viernes, la agenda económica de EE.UU. incluirá el indicador de inflación preferido por la Reserva Federal de EE.UU., el Gasto en Consumo Personal Básico (PCE), con una lectura mensual estimada del 0.3%, mientras que la anual se prevé en el 4.4%. Se espera que el dato principal del PCE sea del 0.1% mensual y del 5.5% interanual.

Análisis Técnico del Oro

El gráfico diario del XAU/USD sigue sesgado al alza, aunque una corrección en curso podría empujar los precios hacia el nivel psicológico de 1.900$ o hacia el mínimo diario del 18 de enero de 1.896,74$. Por debajo de ese soporte, la Media Móvil Exponencial (EMA) de 20 días se encuentra en 1.89,44$, la cual, una vez superada, podría enviar al XAU/USD hacia el mínimo del pivote del 11 de enero en 1.867,22$. Como escenario alternativo, si el XAU/USD recupera los 1.950$, se vislumbra un movimiento hacia el nivel psicológico de 2.000$.

- El par GBP/USD recorta parte de las ganancias del miércoles tras superar el nivel de 1.2400.

- Los datos económicos de Estados Unidos impulsaron al dólar, lo que supuso un viento en contra para la libra esterlina.

- Las Ventas Minoristas en el Reino Unido fueron desalentadoras, mientras que las negociaciones del Brexit mejoraron, según McGrath, Primer Ministro irlandés.

El par GBP/USD descendió, ya que la publicación de los datos económicos de EE.UU. impulsó al dólar estadounidense, que está recuperándose tras haber sido golpeado durante la semana. Además, las pésimas ventas minoristas informadas en el Reino Unido (RU) fueron otro motivo para deshacerse de la libra esterlina (GBP). En el momento de escribir estas líneas, el par GBP/USD opera en 1.2362, perdiendo un 0.25%.

Los datos estadounidenses impulsaron al dólar

El crecimiento sigue siendo la razón que impulsa a los Mercados financieros. En el cuarto trimestre, la economía de Estados Unidos creció un 2.9% intertrimestral, mientras que en el tercer trimestre se registró un aumento del 3.2%, según informó el Departamento de Comercio estadounidense. Para 2022, la economía se expandió un 2.1%, menos que en 2021, un 5.9% interanual.

Al mismo tiempo, los pedidos de bienes duraderos de diciembre subieron un 5.6% intermensual, recuperándose de la contracción del -2.1% de noviembre. Por otra parte, los datos del Departamento de Trabajo estadounidense mostraron la resistencia del mercado laboral. Las peticiones iniciales de subsidio de desempleo para la semana que finalizó el 21 de enero cayeron a 186.000, por debajo de las estimaciones de 205.000.

Por lo tanto, el índice del dólar (DXY), un indicador que sigue el valor del dólar frente a una cesta de pares, recortó las pérdidas del miércoles y sube un 0.44%, hasta 102.097, un viento en contra para el GBP/USD.

Anteriormente, las ventas minoristas del Reino Unido informadas por la Confederación de Industrias Británicas (CBI) se desplomaron en el último mes a la tasa más rápida desde abril de 2022, reafirmando el débil estado de la economía del Reino Unido. Los datos mostraron que las ventas se desplomaron a -23 desde el 11 en el informe de diciembre. "Los minoristas comenzaron el nuevo año con un retorno a la caída de los volúmenes de ventas, ya que el sector sigue enfrentándose al doble viento en contra del aumento de los costes y la reducción de los ingresos de los hogares", dijo CBI Martin Sartorius.

Aparte de esto, hubo noticias sobre el Brexit y podrían afectar positivamente a la libra esterlina. El Ministro de Finanzas irlandés, Michael McGrath, comentó que Irlanda y el Reino Unido comparten la determinación de llegar a un acuerdo tras reunirse el jueves con el Ministro de Hacienda, Jeremy Hunt. McGrath añadió que las negociaciones en torno a Irlanda del Norte han alcanzado un nuevo nivel y que hay un buen ambiente, aunque todavía quedan algunos asuntos por resolver.

¿Qué hay que tener en cuenta?

El viernes, la agenda económica estadounidense incluirá el indicador de inflación preferido por la Reserva Federal, el gasto en consumo personal subyacente (PCE), cuya lectura mensual se estima en el 0.3%, mientras que la anual se prevé en el 4.4%. El dato principal del PCE se espera en el 0.1% intermensual y en el 5.5% interanual.

GBP/USD Niveles técnicos clave

- El dólar gana impulso durante la sesión americana, mientras los rendimientos estadounidenses suben.

- Los mercados están oscilantes tras los datos económicos de EE.UU., a la espera de las reuniones de los bancos centrales de la próxima semana.

- El AUD/USD cae tras una racha positiva de cuatro días.

El par AUD/USD cayó desde el nivel más alto desde junio durante la sesión americana, después de que el dólar estadounidense ganara impulso. El par alcanzó un máximo de 0.7141 y luego retrocedió más de 50 puntos. Ahora ronda los 0.7080, cerca de los mínimos diarios.

El dólar australiano se encamina hacia su primera pérdida diaria frente al dólar estadounidense tras cuatro días consecutivos de subidas. La tendencia sigue siendo alcista, pero si la corrección actual se profundiza, podría convertirse en una reversión. El siguiente soporte se sitúa en 0.7060 (mínimo del 25 de enero), seguido de 0.7025. Al alza, una consolidación por encima de 0.7120 mantendría las puertas abiertas a más ganancias.

Los Mercados digieren la nueva información

A pesar de las alentadoras cifras económicas publicadas el jueves, las perspectivas no son claras, con señales contradictorias y tipos de interés más altos: "Los datos mensuales indican que, si bien la economía entró en el cuarto trimestre con un sólido impulso, terminó el trimestre con una clara pérdida de impulso. Es probable que el crecimiento sea débil, al menos en relación con los dos últimos trimestres de 2022, en el primer trimestre de 2023", dijeron los analistas de Wells Fargo.

Los rendimientos en EE.UU. terminaron subiendo tras los informes económicos, mientras que las acciones de EE.UU. se movieron desde máximos, favoreciendo al dólar estadounidense. El DXY se mantiene por encima de 102.00 tras haber alcanzado antes el nivel más bajo desde mayo. La tendencia bajista del dólar se mantiene, pero no parece tan fuerte como hace dos semanas.

La próxima semana, la Reserva Federal anunciará su decisión sobre política monetaria y se espera una subida de tasas de 25 puntos básicos. Los participantes del mercado no consideran que sea la última subida.

El viernes, Australia informará del Índice de Precios de Producción del tercer trimestre. La siguiente reunión de política monetaria del Banco de la Reserva de Australia será el 7 de febrero. Los participantes del mercado ven una subida de tipos de 25 puntos básicos.

Niveles técnicos

- Los datos económicos de EE.UU. incluyen más sorpresas positivas que negativas.

- El dólar sube, luego baja y después rebota.

- El USD/CAD vuelve al rango anterior tras caer a 1.3300.

El USD/CAD rebotó con fuerza durante los últimos minutos, recortó pérdidas y volvió a superar la zona clave de 1.3350. El dólar se muestra volátil el jueves tras los informes económicos estadounidenses y a la espera de la reunión del FOMC de la próxima semana.

A la baja, pero...

Los datos económicos de EE.UU. superaron las expectativas. La economía creció a una tasa anual del 2.9% durante el cuarto trimestre, por encima del 2.6% del consenso de los mercados. Los indicadores de precios del PIB informaron de una ralentización mayor de la esperada. Las peticiones iniciales de subsidio de desempleo cayeron al nivel más bajo desde abril de 2022. El índice de actividad nacional de la Fed de Chicago subió en diciembre hasta -0.49 desde -0.51. Los Pedidos de Bienes Duraderos repuntaron un 5.6% en diciembre frente al consenso de los mercados del 2.5%.

Las cifras fortalecieron al dólar estadounidense, que alcanzó nuevos máximos históricos en todos los ámbitos. También ayudó el sentimiento de los mercados y los precios del petróleo crudo. El USD revirtió su tendencia al alza en la apertura de Wall Street. Durante las últimas horas, el dólar estadounidense ha recuperado la mayor parte del terreno perdido a medida que subían los rendimientos estadounidenses y se desvanecía el optimismo.

Prevalece un sentimiento de volatilidad que mantiene indeciso al USD/CAD. El par cayó hasta 1.3301, marcando mínimos desde mediados de noviembre, y luego volvió a subir hasta la zona de 1.3355. Si se consolida bien por debajo de 1.3350 parece probable una nueva prueba de 1,3300, mientras que si se mantiene por encima, el par podría seguir moviéndose en el rango 1.3350/1.3450.

El miércoles, el Banco de Canadá subió las tasas de interés en 25 puntos básicos, como se esperaba, y señaló que hará una pausa en el ciclo de ajuste. La semana que viene tendrá lugar la reunión del FOMC. Se prevé que la Fed suba las tasas en 25 puntos básicos. La atención estará puesta en las pistas sobre la trayectoria futura.

Niveles técnicos

Los economistas de Credit Suisse reafirman su postura alcista sobre el peso mexicano, pero también destacan que es probable que la fuerte sorpresa del IPC genere una mayor incertidumbre bidireccional en torno a la política de Banxico y, por lo tanto, merece atención.

La sorpresa de los datos del IPC crea nuevos apetitos de riesgo sobre el crecimiento y la política de Banxico.

"Seguimos siendo constructivos con respecto al MXN, mantenemos nuestro objetivo de 18.50 en el USD/MXN para el primer trimestre y seguimos favoreciendo las recuperaciones hasta la parte alta de nuestro rango, en torno a 20.00".

"La fuerte sorpresa del IPC, sin embargo, crea riesgos bidireccionales en torno a las expectativas de política monetaria de Banxico, especialmente con el aumento de la incertidumbre en torno a las perspectivas de crecimiento a corto plazo y un nuevo miembro de la junta de Banxico en su lugar. Estos riesgos están bien considerados en términos de prima de riesgo, y no cambian nuestra postura sobre el MXN, pero, no obstante, es necesario vigilarlos atentamente en las próximas semanas."

- El índice cotiza con ganancias decentes, aunque todavía por debajo de 102.00.

- El PIB preliminar del cuarto trimestre de EE.UU. superó las expectativas, situándose en el 2.9% intertrimestral.

- Las ventas de viviendas nuevas aumentaron un 2.3% intermensual en diciembre.

El índice del dólar (DXY), que sigue al dólar frente a un grupo de sus principales competidores, repunta tras la firme publicación de los datos de la agenda estadounidense del jueves.

DXY vuelve a apuntar a la barrera de 102.00

El índice se las arregló bien para mantener vivo el rebote anterior desde la zona de 101.50, ya que los resultados mejores de lo esperado de las publicaciones de datos clave prestaron más soporte al dólar.

De hecho, según las lecturas preliminares, la economía estadounidense se expandió un 2.9% anualizado en el cuarto trimestre, mientras que los pedidos de bienes duraderos aumentaron un 5.6% mensual, superando en ambos casos las estimaciones previas.

Otros resultados fueron el aumento de las solicitudes iniciales en 186.000 en la semana hasta el 21 de enero, la ampliación del déficit comercial a 90.300 millones de dólares y el aumento de las ventas de viviendas nuevas en un 2.3%, o 0.616 millones de unidades, en diciembre.

Qué hay que tener en cuenta en torno al USD

El índice invierte parte del tramo a la baja en curso y amplía el rebote desde mínimos de varios meses cerca de 101.50 hasta las proximidades de la barrera de 102.00 el jueves.

La idea de un probable pivote en la política de la Fed sigue pesando sobre el dólar y mantiene contenida la acción de los precios en torno al DXY. Sin embargo, esta opinión también contrasta con el mensaje de línea agresiva de las últimas Minutas del FOMC y los recientes comentarios de los responsables de la fijación de tipos, todos los cuales apuntan a la necesidad de avanzar hacia una postura más restrictiva y permanecer en ella durante más tiempo, en un momento en el que se observa que las tasas superan la señal del 5.0%.

En cuanto a esto último, la rigidez del mercado laboral y la resistencia de la economía también se consideran soportes del mensaje firme de la Reserva Federal y de la continuación de su ciclo de subidas.

Niveles técnicos

Ahora, el índice avanza un 0.30% a 101.94 y la ruptura del máximo semanal en 102,89 (18 de enero) allanaría el camino para una prueba de 105.63 (máximo mensual 6 de enero) y luego 106.46 (SMA de 200 días). A la baja, el siguiente soporte aparece en 101.50 (mínimo de 2023 del 26 de enero), seguido de 101.29 (mínimo mensual del 30 de mayo de 2022) y, por último, 100.00 (nivel psicológico).

Según informan los economistas de Credit Suisse, el S&P 500 se encuentra en un punto de inflexión clave, que se considera crítico para saber si se mantiene un mercado bajista.

Romper por encima de 4.101 sugiere que la tendencia principal se ha desplazado lateralmente

El S&P 500 ha vuelto a situarse por encima de su media móvil de 200 días, pero por el momento se mantienen intactas otras resistencias clave en la tendencia bajista desde principios de 2022, actualmente en 4.047, con el máximo de la "semana de reversión" de diciembre en 4.101. Seguimos manteniendo la opinión de que un mercado bajista puede permanecer mientras por debajo de aquí."

"Un cierre por encima de 4.101 cambiaría la tendencia principal a neutral y abriría la puerta a la fuerza de nuevo a 4.147/55, y luego a 4.300/4.325."

Esto es lo que necesita saber para operar hoy jueves 26 de enero:

El PIB de EE.UU. se mantiene obstinadamente fuerte, al igual que el mercado laboral. El conjunto de despidos en el sector tecnológico aún no se ha trasladado a las solicitudes de subsidio de desempleo, y la Fed necesita y desea que el desempleo aumente para que la inflación disminuya. El crecimiento del PIB se mantiene estable en EE.UU. y parece probable que evite una recesión en la primera mitad del año, si acaso durante todo el año. La temporada de resultados avanza a buen ritmo, y Tesla (TSLA) ha sido la última en batir récords. Sin embargo, las empresas están batiendo un listón mucho más bajo, y las perspectivas hasta ahora han sido negativas. El viernes conoceremos los datos del PCE, que nos darán más pistas sobre el próximo movimiento de la Reserva Federal. Hasta el momento, el mercado está valorando una pausa, pero esa pausa puede durar mucho más de lo esperado.

El índice del dólar DXY se mantiene estable en 101.72, tras haber superado los 102.00 con los datos. El oro se sitúa en los 1.940$, el petróleo en los 82$ y los rendimientos suben, pero casi vuelven a los niveles anteriores a los datos del PIB.

Los mercados europeos suben un 0.2%, excepto el Dax, que avanza un 0.4%.

Los futuros estadounidenses también suben, con el Nasdaq un +1%, el S&P 500 un +0.6% y el Dow Jones un +0.35.

Principales noticias de Wall Street

El PIB estadounidense es mejor de lo esperado.

Las peticiones de subsidio de desempleo mejoran las expectativas.

Tesla (TSLA) bate beneficios, los ingresos están en línea con las expectativas.

Principales noticias de Reuters

Comcast Corp CMCSA: Los ingresos de la compañía en el cuarto trimestre superan las expectativas de Wall Street.

Diageo Plc DEO: El mayor fabricante de bebidas alcohólicas del mundo señaló que la fuerte demanda de sus bebidas como la gente hizo cócteles caros en casa durante los cierres de COVID-19 puede estar desacelerándose en algunas partes del mundo, especialmente en América del Norte.

Dow Inc: El gigante químico no alcanzó las estimaciones de Wall Street.

IBM Corp: La compañía anunció el miércoles 3.900 despidos como parte de algunas desinversiones de activos y perdió su objetivo anual de efectivo, amortiguando la alegría por superar las expectativas de ingresos en el cuarto trimestre.

Las Vegas Sands Corp LVS: La empresa presentó el miércoles unos resultados trimestrales inferiores a las estimaciones de Wall Street.

Levi Strauss & Co LEVI: El fabricante de ropa vaquera pronosticó el miércoles unas ventas anuales por encima de las estimaciones de Wall Street, apostando por una segunda mitad del año más fuerte a pesar de que el aumento de los costes y las presiones monetarias enturbian sus perspectivas a corto plazo.

Southwest Airlines Co LUV: La aerolínea advirtió de una pérdida en el trimestre actual, ya que los pasajeros rechazaron la compañía en las secuelas inmediatas de un colapso tecnológico que obligó a eliminar miles de vuelos entre Navidad y Año Nuevo.

Valero Energy Corp VLO: La refinería superó las estimaciones de beneficios.

Toyota Motor Corp TM: El consejero delegado del fabricante de automóviles japonés dejará de dirigir la empresa que fundó su abuelo, según informó Toyota.

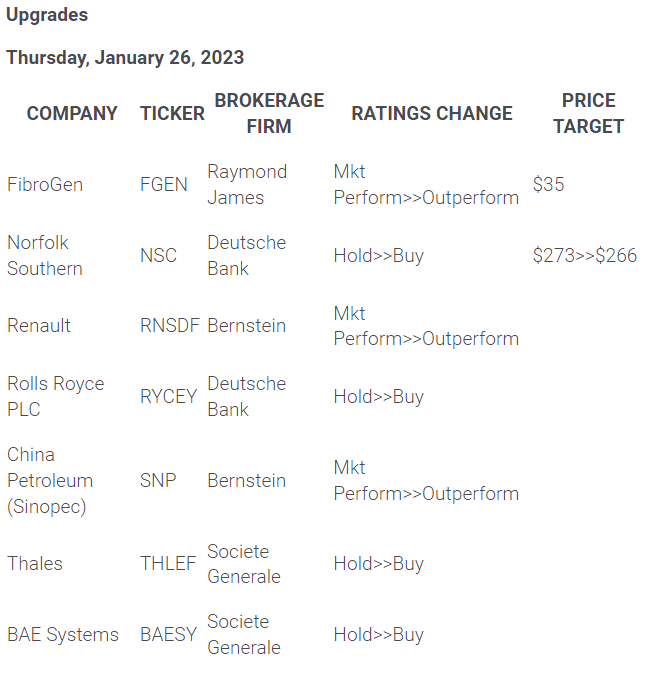

Mejoras y rebajas

Fuente: WSJ.com

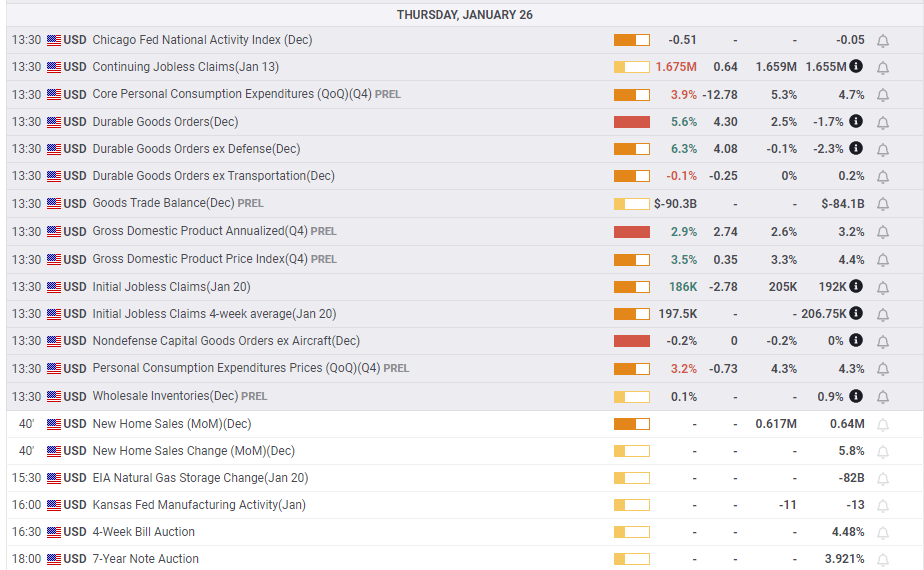

Datos económicos

El EUR/USD sigue en una fase de consolidación a corto plazo. Los economistas de Credit Suisse esperan una posible ruptura al alza tras esta pausa.

Soporte clave a corto plazo en 1.0776/67

"El EUR/USD sigue estancado por debajo de la resistencia clave de 1.0918/44 y seguimos sesgados hacia una fase de consolidación por debajo de este nivel. Sin embargo, tras esta pausa, creemos que es probable que se produzca una ruptura por encima, con la siguiente resistencia en 1.1185".

"El soporte fue visto en 1.0836 inicialmente, con una ruptura por debajo del mínimo de la semana pasada y la media exponencial de 21 días en 1.0776/67 necesaria para señalar un máximo a corto plazo y un rechazo más decisivo, con soporte a continuación en 1.0736/25."

- El USD/JPY alcanza un nuevo máximo diario en la última hora, aunque carece de convicción alcista.

- Las publicaciones macroeconómicas de EE.UU., en su mayoría optimistas, impulsan al dólar y proporcionan un modesto impulso.

- Las apuestas por menores subidas de tasas de la Fed siguen pesando sobre el dólar y limitan las subidas.

El par USD/JPY recibe nuevas ofertas durante las primeras horas de la sesión norteamericana y alcanza un nuevo máximo diario en torno a la zona de 130.30-130.35 como reacción a los datos macroeconómicos estadounidenses, en su mayoría optimistas. El impulso se agota rápidamente y arrastra al par de nuevo al nivel psicológico clave 130.00 en la última hora.

La recuperación intradía del dólar desde mínimos de ocho meses repuntó tras conocerse el avance del PIB de EE.UU., que informó de un crecimiento anualizado del 2.9% en el cuarto trimestre. Esta cifra fue inferior al crecimiento del 3.2% registrado en el trimestre anterior, aunque superó las estimaciones de consenso que apuntaban a un 2.6%. Además, los Pedidos de Bienes Duraderos superaron las expectativas y subieron un 5.6% en diciembre, lo que impulsó ligeramente al dólar y al par USD/JPY.

Sin embargo, los datos no sirvieron para contrarrestar las expectativas de los mercados de un endurecimiento menos agresivo de la política monetaria por parte de la Fed. De hecho, los Mercados todavía están valorando una subida de tasas de la Fed de 25 puntos básicos en febrero, lo que es evidente por una reacción bastante apagada en los mercados. Esto, a su vez, está impidiendo que los alcistas del USD hagan apuestas agresivas. Aparte de esto, las nuevas especulaciones de que la alta inflación podría invitar a una postura más agresiva por parte del Banco de Japón (BoJ) limitan las ganancias del par USD/JPY.

Incluso desde una perspectiva técnica, los precios al contado se enfrentan al rechazo cerca de una resistencia de línea de tendencia descendente de dos semanas de antigüedad. Dicha barrera se encuentra actualmente antes de 130.00 y debería actuar como un punto de soporte, que si se supera con decisión, debería allanar el camino para ganancias adicionales. Sin embargo, los operadores preferirían mantenerse al margen a la espera de los resultados de la reunión de política monetaria del FOMC, prevista para el próximo miércoles.

Niveles técnicos a vigilar

- Índice de Actividad de la Fed de Chicago mejora levemente a -0.49 en diciembre.

- El dólar retrocede tras varios reportes económicos de EE.UU. que impulsan los mercados.

El índice de actividad nacional de la Reserva Federal de Chicago mostró una suba en diciembre a -0.49 desde el -0.51 de diciembre. La lectura negativa implica un crecimiento por debajo de la tendencia promedio.

Junto con este reporte, se conoció además la estimación preliminar del PIB del cuarto trimestre, los pedidos de subsidio de desempleo y las órdenes de bienes durables.

Los datos económicos apuntalaron el apetito por el resigo en los mercados, y llevaron a una suba del petróleo. El dólar inicialmente ganó momento, pero luego de unos minutos, afectado por el mejor humor entre los inversores, se debilitó.

- El USD/CHF gana algo de tracción positiva el jueves en medio de un modesto repunte de la demanda de USD.

- El Rebote de los rendimientos de los bonos de los EE.UU. apuntala al Dólar en medio de cierto reposicionamiento antes de los datos de los EE.UU..

- Apuestas por menores subidas de tasas por parte de la Fed mantienen al dólar bajo control y actúan como un viento en contra para el par.

El par USD/CHF atrae algunas compras en las proximidades del mínimo semanal, en torno a la zona de 0.9160 el jueves y recupera parte de las modestas pérdidas del día anterior. El par mantiene sus modestas ganancias de cara a la sesión americana y actualmente se sitúa justo por debajo de0.9200.

Mientras tanto, un repunte intradía en los Rendimientos de los bonos del Tesoro de los EE.UU. ayuda al dólar a recuperarse un poco de un mínimo de ocho meses, que, a su vez, presta cierto soporte al par USD/CHF. El repunte del dólar podría atribuirse también a algunas operaciones de reposicionamiento antes de la publicación de importantes datos macroeconómicos estadounidenses: el PIB preliminar (primera estimación) del cuarto trimestre, los pedidos de bienes duraderos y las ventas de viviendas nuevas.

Dicho esto, el aumento de las apuestas por una subida de tipos de interés de 25 puntos básicos por parte de la Reserva Federal en febrero mantiene limitada cualquier subida significativa de los rendimientos de los bonos estadounidenses. Esto podría frenar a los alcistas del USD a la hora de realizar apuestas agresivas. Por otra parte, la preocupación por una recesión económica mundial más profunda apuntala el estatus relativo de refugio seguro del franco suizo (CHF) y también contribuye a limitar las ganancias del par USD/CHF.

Sin embargo, los precios siguen muy cerca del nivel más bajo desde noviembre de 2021, alcanzado la semana pasada. Además, la falta de interés comprador sugiere que la tendencia bajista a corto plazo observada desde principios de noviembre de 2022 podría estar aún lejos de haber terminado. Por lo tanto, sería prudente esperar a que se produzcan compras antes de confirmar que el par USD/CHF ha tocado fondo.

Niveles técnicos a vigilar

- Peticiones iniciales de subsidio de desempleo bajan a 186.000, inferior a los 205.000 esperados.

- Peticiones continuadas suben en 20.000 a máximos en tres semanas.

- El dólar marca máximos tras datos económicos, pero luego cambia de tendencia.

El Departamento del Trabajo informó que los pedidos iniciales de subsidio de desempleo tuvieron una baja de 6.000 en la semana terminada el 21 de enero a 186.000, cifra mejor que los 205.000 del consenso del mercado. Es la lectura más baja desde el mes de abril de 2022.

Los pedidos continuados de subsidio por desempleo tuvieron una suba de 20.000 en la semana terminada el 14 de enero a 1.675.000, mayor a los 1.659.000 del consenso del mercado. Es la segunda suba semanal en forma consecutiva, llegando al nivel más elevado en tres semanas.

Junto con este reporte, se conoció la primera estimación del crecimiento del PIB del cuarto trimestre, datos de comercio exterior y las órdenes de bienes durables. El dólar ganó momento luego de los datos y marcó máximos diarios, aunque luego de unos minutos devolvió gran parte de las ganancias.

Las peticiones de bienes duraderos de EE.UU. subieron un 5.6% en diciembre, su mayor aumento desde julio de 2020. La cifra mejoró las expectativas del mercado, cuyo consenso esperaba un crecimiento del 2.5% y el resultado del mes anterior, cuando cayó un 1.7% (cifra revisada desde -2.1%).

Las peticiones excluyendo defensa y aviación cayeron un 0.2%, tal como se esperaba, después de no variar en noviembre. Estes es el primer descenso visto desde septiembre.

Excluyendo solo defensa, las peticiones crecieroun un 6.3%, muy por encima del -2.3% estimado y del -0.1% anterior. Este también es el mayor incremento visto desde julio de 2020.

Excluyendo transporte, el indicador descendió un 0.1%, situándose por debajo del 0% estimado y del +0.1% visto en noviembre.

Reacción del dólar

El Índice del Dólar ha reaccionado al alza ante los datos del PIB y de las peticiones de bienes duraderos, que en general han resultado mejor de lo estimado. El DXY ha avanzado más de 20 pips hasta 101.99, su nivel más alto del día. Al momento de escribir, el billete verde cotiza sobre 101.86, ganando un 0.22% diario.

- PBI de Estados Unidos se expande al 2.9% en el cuarto trimestre, por encima del 2.6% esperado.

- Indicadores de precios del PIB suben menos de lo esperado.

- El dólar gana momento en el mercado luego de varios datos económicos.

La primera estimación de crecimiento del PIB de Estados Unidos del cuatro trimestre del 2022 mostró que la economía se expandió a un ritmo anualizado del 2.9%, mayor que el 2.6% del consenso del mercado y menor al 3.2% del trimestre anterior.

El índice de precios del PIB pasó de 4.4% a 3.5%, por encima del 3.3% esperado. El índice de precios del gasto en consumo personal subió 3.2% en el cuatro trimestre, debajo del 4.3% esperado; mientras que este índice subyacente trepó 3.9%, inferior al 5.3% esperado.

En el mismo momento se publicaron otros reportes económicos, incluyendo los pedidos iniciales de subsidio de desempleo. El dólar reaccionó al alza inicialmente, marcando nuevos máximos para el día. La próxima semana será la reunión de la Reserva Federal (martes 31 de enero y miércoles 1 de febrero).

El dólar estadounidense cotiza mixto a la espera de los datos del Producto Interior Bruto (PIB) y el IPC subyacente. En opinión de los economistas de Scotiabank, las perspectivas para el dólar siguen siendo negativas.

A la espera de los datos del PCE, PBI

" Las perspectivas del USD siguen siendo negativas y las pérdidas corren el riesgo de acumularse a medida que los inversores se mueven para poner en precio el pico de inflación/pico de la Fed".

"Se espera que el PIB del cuarto trimestre de EE.UU. se ralentice hasta el 2.6% (SAAR), desde el 3.2% del tercer trimestre, pero los datos de seguimiento del PIB sugieren que el impulso del crecimiento se mantiene (hasta ahora) relativamente bien en torno al mismo ritmo observado en el último trimestre y el PIB podría sorprender al alza."

"Se espera que el PCE subyacente se ralentice hasta el 3.9% (desde el 4.7%), lo que debería dar soporte a las expectativas de que la Fed ralentice el ritmo de ajuste y pesar sobre el USD."

- El EUR/USD se enfrenta a una corrección a la baja.

- El próximo objetivo alcista se sitúa en la barrera de 1.1000.

El EUR/USD se desinfla un poco tras marcar un nuevo máximo de 2023 cerca de 1.0930 el jueves.

La continuación de la tendencia alcista ahora necesita superar rápidamente el máximo de 2023 en 1.0929 (26 de enero) para permitir una prueba al máxim del 21 de abril de 2022 en 1.0936.

Una ruptura sostenible por encima de este nivel podría allanar el camino para un desafío a la barrera clave de 1.1000 más temprano que tarde.

Mientras tanto, de seguir por encima de la línea de soporte a corto plazo en torno a 1.0675, el par debería seguir avanzando.

A largo plazo, la visión constructiva se mantiene sin cambios mientras se mantenga por encima de la media movil simple (SMA) de 200 días, hoy en 1.0309.

EUR/USD gráfico de día

- El GBP/USD permanece confinado en un rango ajustado de comercio de cara a la sesión americana.

- Una combinación de factores ayuda a reavivar la demanda del USD y actúa como viento en contra para las principales divisas.

- La tendencia bajista parece limitada, ya que los operadores prefieren esperar a la publicación del PIB estadounidense del cuarto trimestre.

El par GBP/USD continúa con su lucha por ganar tracción significativa y extiende su acción de precios dentro del rango en la sesión norteamericana. El par se encuentra actualmente por debajo de 1.2400, a la espera de un nuevo catalizador antes de la próxima etapa de un movimiento direccional.

Los operadores parecen haberse mantenido al margen y esperan que la primera estimación del PIB de EE.UU. del cuarto trimestre informe de un nuevo impulso. Mientras tanto, el repunte intradía de los rendimientos de los bonos del Tesoro y la relajación del tono de riesgo ayudaron al dólar refugio seguro a recuperarse ligeramente de su mínimo de ocho meses. Esto, a su vez, actúa como un viento en contra para el par GBP/USD, aunque la caída parece amortiguada, al menos por el momento.

El aumento de las apuestas a una subida de tipos de la Fed de 25 puntos básicos en febrero debería frenar cualquier subida significativa de los rendimientos de los bonos estadounidenses y evitar que los alcistas del USD realicen apuestas agresivas. Además, las especulaciones de que la elevada inflación al consumo obligará al Banco de Inglaterra (BoE) a seguir subiendo los tipos deberían ofrecer cierto soporte a la libra esterlina. Esto apoya las perspectivas de un alza significativa para el par GBP/USD.

Sin embargo, los operadores se muestran reticentes ante las publicaciones macroeconómicas clave de EE.UU.: el avance del PIB del cuarto trimestre, los pedidos de bienes duraderos y las ventas de viviendas nuevas. La atención se centrará en el índice de precios del consumo básico estadounidense, que se publicará el viernes, y que desempeñará un papel clave a la hora de influir en la senda de subidas de tasas de la Fed. Esto, a su vez, impulsará la demanda de USD y determinará la trayectoria a corto plazo para el par GBP/USD antes de los riesgos de eventos cruciales de los bancos centrales de la próxima semana.

Niveles técnicos

- El DXY rebota tras caer a mínimos de varios meses en 101,50.

- Las perspectivas negativas del dólar se mantienen por debajo de 106,50.

El Índice del Dólar de EE.UU. (DXY) logra recuperar la compostura y rebota desde los mínimos de ocho meses alcanzados en la zona de 101.50 el jueves.

A pesar del rebote, el índice sigue muy presionado y una ruptura sostenible del nivel de 101.50 debería acelerar las pérdidas hasta, inicialmente, el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo) antes del nivel psicológico de 100.00.

Al alza, se espera que el máximo semanal alcanzado hasta ahora en 102.89 (18 de enero) ofrezca una pequeña resistencia.

Mientras tanto, de seguir por debajo de la media móvil simple de 200 días en 106.47, se espera que el índice corra el riesgo de sufrir pérdidas adicionales.

DXY gráfico de día

- El EUR/JPY recupera la barrera de 141.00 tras una caída hasta 140.90/85.

- La pérdida de la media clave de 200 días debería exponer al cruce a más pérdidas.

El EUR/JPY se mueve en torno a 141.40 tras tocar fondo en mínimos semanales cerca de 140.80 en el inicio de la operatoria del jueves.

En caso de que la caída se acelere, el siguiente soporte a tener en cuenta se encuentra en la media móvil simple (SMA) de 200 días, hoy en 140.80. Una caída sostenible por debajo de esta SMA expondría al cruce a pérdidas adicionales, hasta, nicialmente, la zona de 138.00.

La perspectiva constructiva para el EUR/JPY se ve sin cambios de seguir por encima de la SMA de 200 días por el momento.

EUR/JPY gráfico de día

- El AUD/USD retrocede unos puntos desde un nuevo máximo multimensual alcanzado este jueves.

- Una combinación de factores ayuda a reavivar la demanda de USD y ejerce presión sobre los pares principales.

- Las caídas se mantienen a la espera del avance del PIB estadounidense del cuarto trimestre.

- Informe adelantado del PIB de EE.UU.

El par AUD/USD no logra capitalizar sus modestas ganancias intradía y retrocede unos pocos puntos desde el nivel más alto alcanzado el 11 de agosto este jueves. El par logra mantenerse justo por encima del nivel de 0.7100 durante la primera mitad de la sesión europea y permanece a merced de la dinámica de precios del dólar estadounidense.

De hecho, el índice del dólar DXY, que mide el rendimiento del dólar frente a una cesta de divisas, gana algo de tracción positiva y se recupera de un mínimo de ocho meses, lo que a su vez limita las subidas del par AUD/USD. El modesto repunte de los rendimientos de los bonos del Tesoro estadounidense parece dar cierto soporte al dólar. Aparte de esto, un tono más suave en torno a los mercados bursátiles, en medio de preocupaciones por una recesión económica mundial más profunda, beneficia al dólar de refugio seguro y actúa como un viento en contra para el AUD sensible al riesgo.

El repunte intradía del dólar también podría atribuirse a un cierto reposicionamiento antes de la publicación del del PIB avanzado de EE.UU. del cuarto trimestre, que se publicará más tarde durante la sesión americana. Dicho esto, las perspectivas de un endurecimiento menos agresivo de la política monetaria de la Fed deberían limitar el dólar. Además, las expectativas a una nueva subida de tasas por parte del Banco de la Reserva de Australia (RBA) en febrero, reforzadas por el informe del IPC nacional del miércoles, podrían seguir prestando cierto soporte al par AUD/USD.

Este trasfondo fundamental favorece a los alcistas y respalda las perspectivas de una prolongación de la reciente subida observada en el último mes. Los participantes del mercado, sin embargo, parecen reacios y prefieren esperar al margen antes de las importantes publicaciones macroeconómicas de EE.UU. del jueves: los datos del PIB del cuarto trimestre, los pedidos de bienes duraderos y las ventas de viviendas nuevas. La atención se centrará entonces en el índice de precios del consumidor PCE subyacente de eEE.UU. del viernes, que influirá en la estrategia de tipos de interés de la Fed.

AUD/USD niveles técnicos

- México: desaceleración en el cuatro trimestre.

- Datos importantes de EE.UU. el jueves, la próxima semana será el turno de la Fed.

- USD/MXN mantiene sesgo bajista en general, pero con soporte vigente en 18.75/18.80.

El USD/MXN está subiendo levemente el jueves tras haber conseguido sostenerse sobre la zona de 18.75. El par está operando en sentido lateral antes de la publicación de datos importantes de EE.UU. y con la reunión de la Reserva Federal en el radar.

Mirando datos y la Fed; luego a Banxico

El dólar marcó mínimos en meses frente a varias monedas horas atrás, pero luego recuperó terreno. Los mercados de renta variable suben modestamente, al igual que los rendimientos de los bonos del Tesoro.

La expectativa el jueves está en los reportes económicos de EE.UU., entre los que se destaca el del PIB del cuatro trimestre, que se espera muestre una expansión a un ritmo anualizado del 2.6%. Además, saldrá el reporte semanal de pedidos de subsidio de desempleo, venta de viviendas nuevas, órdenes de bienes durables, comercio exterior y el índice manufacturero de la Fed de Kansas.

Los datos servirán para moldear las expectativas de cara a la reunión de la Reserva Federal. La decisión se conocerá el próximo miércoles y se espera una suba de 25 puntos básicos.

En México, el miércoles se conoció una contracción en el índice de actividad económica de noviembre del 0.45%, peor a lo esperado; y una suba del 3.3% con respecto a un año atrás, menor que el 4.4% del mes anterior. Los analistas de TD Securities afirman que esto confirma que la desaceleración económica comenzó en el cuarto trimestre y según ellos debería extenderse en el 2023. “Esperamos actualmente un crecimiento del 1% para el 2023, por la débil actividad manufacturera en EE.UU. y los efectos retrasados de las condiciones de ajuste de la política monetaria de Banxico”, afirmaron. El jueves se conoció que la tasa de desempleo en México se mantuvo en 3.0% en diciembre

La próxima reunión del Banco de México será el 9 de febrero. Por el momento, se espera una nueva suba en la tasa de interés, que podría no ser la última.

USD/MXN Panorama técnico

La tendencia dominante en el USD/MXN sigue siendo bajista. Por el momento la zona de 18.75/80 está siendo un soporte importante que limita las bajas. En caso de caer por debajo, el siguiente nivel objetivo está en torno a 18.67. De perforar este último, quedaría expuesto el mínimo del presente año en 18.56.

De no poder quebrar 18.75 en el corto plazo sería de esperar un rebote alcista, que podría llegar hasta 18.90. Luego la próxima resistencia está en la zona crítica de 19.00, que contiene además la media móvil de 20 días. Un cierre por encima habilitaría al dólar a más subas e ir a probar los máximos de la semana pasada en 19.11.

Niveles técnicos

- Buen tono a lo largo de los mercados de renta variable el jueves.

- Operadores a la espera de más resultados y datos económicos de EE.UU.

- El dólar mixto, metales y criptomonedas pierden momento.

Los resultados corporativos, los últimos datos económicos y un panorama de crecimiento no tan pesimista por estas horas está dando apoyo a los mercados de renta variable, antes de la publicación de datos económicos de EE.UU. y en la previa de una semana que contará con las decisiones de la Fed y el BCE. El dólar cayó a nuevos mínimos en meses.

¿Seguirá el verde tras los datos?

En Asia, el Hang Seng cerró con una suba importante del 2.35% y el Nikkei 225 cayó 0.12%. Los mercados en China siguen cerrados por las festividades. En Europa, predomina el verde. El FTSE 100 avanza 0.25%, el DAX sube 0.35% y el CAC 40 trepa 0.79%. El S&P 500 cerró prácticamente sin cambios el miércoles tras conseguir borrar pérdidas, y en la previa del jueves sube 0.25%. Los futuros del Dow Jones operan con una suba del 0.07% y los del Nasdaq ganan 0.60%.

Los últimos resultados corporativos ayudaron al mejor humor en los mercados. Tesla tras su reporte de ganancias sube 7% en el premarket. Chevron gana 2.80%, e IBM cae 2%. Entre las empresas que presentarán resultados el jueves están American Airlines, Mastercard y SAP, antes de la apertura. Tras el cierre lo harán Intel y Visa.

El jueves se conocerá la estimación preliminar del crecimiento del PIB de EE.UU. durante el cuatro trimestre del 2022, que se espera se haya expandido a una ritmo anualizado del 2.6%. Además los analistas mirarán los datos de precios del reporte de crecimiento. Junto con esas cifras, saldrá el reporte semanal de pedidos de subsidio de desempleo, las órdenes de bienes durables, balanza comercial, inventarios mayoristas, venta de viviendas nuevas y el índice manufacturero de la Fed de Kansas. La cantidad de datos servirán para moldear el panorama económico. Buenas noticias de EE.UU. suelen a veces ser malas para los mercados, aunque la semana pasada no fue el caso.

Sigue la tendencia bajista del dólar

Más temprano en el día, el Índice del Dólar (DXY) marcó mínimos desde abril de 2022 en 101.50, antes de rebotar superando 101.70. Las bajas del dólar han sido la constante desde que se espera que la Reserva Federal modere el ritmo de subas en las tasas de interés, y ante la expectativa de que se llegue pronto al fin del ciclo alcista. La semana que viene es la próxima reunión por lo que por estos días no habrá comentarios de funcionarios de la Fed.

Los rendimientos de los bonos del Tesoro están subiendo modestamente el jueves, con el bono a 10 años rindiendo 3.48% y el tramo a 2 años 4.15%. Los datos de EE.UU. se espera que mueva este mercado. En Europa también suben los rendimientos, a un ritmo más acelerado.

El Banco Central Europeo también decidirá la próxima semana y se espera que siga subiendo a un ritmo de 50 puntos básicos. Los funcionarios hablan a favor de seguir subiendo a ese ritmo, lo que ha estado dando apoyo al euro. El EUR/USD alcanzó máximos en meses horas atrás cerca de 1.0930, antes de borrar ganancias intradiarias.

El Banco de Canadá subió la tasa de interés en 25 puntos básicos el miércoles, en línea con lo esperado. El gobernador afirmó que esperar a partir de ahora pausar el ciclo. Esto no fue una gran sorpresa y empujó al loonie modestamente a la baja. El USD/CAD se mantiene lateral, de nuevo debajo de 1.3385, pocos pips por arriba de donde estaba antes de la decisión del banco central.

En Chile, el banco central se espera que mantenga la tasa de interés en 11.25%. En Perú la inestabilidad y las protestas sociales empiezan a pegar fuerte en el panorama económico. El indicador de actividad económica de la economía de México ostró una desaceleración más grande que la esperada en noviembre al contraerse 0.45%.

Los metales están cayendo el jueves. El oro marcó nuevos máximos en meses cerca de 1.950$, antes de cambiar de dirección y corregir hacia $1.935. La plata no pudo superar 24.00$. Las criptomonedas están perdiendo terreno tras no poder confirmar el salto de horas atrás. Bitcoin llegó hasta 23.815$, el nuevo máximo del rally actual, y por estos minutos, está de regreso debajo de 23.000$. Los precios del petróleo suben menos del 1%. El barril de WTI se ubica en torno a 80.70$. Las correcciones han sido limitadas en los precios del petróleo, que cuenta con apoyo en la debilidad del dólar y la reapertura de China, que opacan la suba global de las tasas de interés.

Niveles técnicos

El final del ciclo de subidas de tipos de la Fed y el BCE está a la vista. Los economistas de Commerzbank prevén que la Fed pase pronto a recortar los tipos, mientras que el BCE mantendrá sin cambios su nivel de tasas de interés. Esto beneficiará al euro.

No se esperan niveles más bajos del EUR/USD hasta 2024

"Esperamos las primeras reducciones de tasas para la Fed en el segundo semestre de 2023 (y más en 2024), pero ninguna para el BCE. Esto debería pesar sobre el dólar e impulsar el EUR/USD".

"La bajada de los precios de la energía también aboga por niveles más altos del EUR/USD. Por un lado, el efecto de los términos de intercambio ya no soporta al dólar. Por otro lado, es probable que se haya evitado una crisis energética en Europa y que la recesión en la zona euro sea menos grave de lo que se esperaba. Esto también es un soporte para el euro".

"No cabe esperar niveles más bajos del EUR/USD hasta 2024, cuando hayan terminado las recesiones en Europa y EE.UU., cuando quede claro que la inflación no volverá a acercarse a los objetivos de los bancos centrales y cuando, en consecuencia, los bancos centrales tengan que endurecer de nuevo sus políticas monetarias. Entonces la Fed, como banco central más agresivo, debería hacer que el dólar volviera a parecer más atractivo".

El EUR/USD se encuentra en máximos del año por encima de 1.09. Pero en opinión de los economistas de ING, es improbable que el par cotice por encima del nivel de 1.10.

El EUR/USD se mantendrá al alza

"Los inversores pueden tener dificultades para empujar el EUR/USD a través de la zona de 1.0950/1.000 antes de los eventos de riesgo del FOMC/BCE de la próxima semana, aunque parece que el EUR/USD se mantendrá ofrecido".

"Una nota de precaución para el EUR/USD realmente, sin embargo, es que la reversión del riesgo del EUR/USD - el precio que los inversores pagan por una opción de compra en euros sobre una opción de venta similar en euros - ya no se está alejando de las opciones de venta en euros y a favor de las opciones de compra en euros. Quizá esto dependa de dónde se encuentre el EUR/USD. Sin embargo, esto podría sugerir que los inversores y las corporaciones ven 1.10 como la cima de un rango operativo de varios meses".

- El EUR/USD borra ganancias tras trepado hasta 1.0928, nuevo máximo desde abril del 2022.

- Se viene datos importantes de EE.UU. que incluyen el PIB del cuarto trimestre.

- El dólar mantiene un desempeño irregular, suben modestamente los rendimientos de bonos del Tesoro.

El EUR/USD está operando prácticamente sin cambios para el día, en torno a 1.0900, en la previa de la publicación de datos económicos importantes de EE.UU. y con los operadores enfocándose en la próxima semana que cuenta con la reunión de la Reserva Federal y el Banco Central Europeo.

Dólar irregular, EUR/USD limitado

El dólar está con un desempeño mixto en el mercado el jueves. Los rendimientos de los bonos del Tesoro suben en forma modesta mientras que los futuros de las acciones en Wall Street no muestran variaciones importantes.

A las 13:30 GMT se publicará en EE.UU. la estimación preliminar del PIB del cuarto trimestre, junto con el reporte semanal de pedidos de subsidio de desempleo, las peticiones de bienes duraderos, inventarios mayoristas y la balanza comercial. Más adelante será el turno de las ventas de viviendas existentes y del índice de la Fed de Kansas.

Los datos serán importantes y de los últimos antes de la decisión de la Reserva Federal de la próxima semana. Se espera una suba de 25 puntos básicos. El dólar ha estado perdiendo terreno ante la expectativa de que el banco central estadounidense pronto dejará de subir las tasas.

El euro por su parte se mantiene con cierte firmeza apoyado en la expectativa que generaron los comentarios de funcionarios del BCE sobre la continuidad de subas significativas en las tasas de interés.

Técnicamente la tendencia del EUR/USD sigue firme y alcista. El par sigue mostrando complicaciones en sostenerse sobre 1.0900, pero al mismo tiempo las correcciones han sido limitadas, sugiriendo que aún se mantiene fuerte. El primer soporte importante asoma en 1.0870, seguido luego del mínimo semanal en 1.0835. Al alza, 1.0.925/30 es el nivel a quebrar. La próxima resistencia se puede ver en 1.0950.

Niveles técnicos

- El precio del oro se aleja de un nuevo máximo de varios meses en medio de una modesta fortaleza del dólar estadounidense.

- Las expectativas a menores subidas de tasas por parte de la Reserva Federal y los temores a una recesión deberían ayudar a limitar las pérdidas.

- Los inversores esperan con interés el PIB avanzado de EE.UU.

El precio del oro (XAU/USD) retrocede desde las proximidades del nivel de 1.950$, o el nivel más alto desde abril de 2022 tocado este jueves, y extiende su descenso durante la primera mitad de la sesión europea. El XAU/USD cae a un nuevo mínimo diario, en torno a la zona de 1.935$ en la última hora, y por ahora, parece haber roto una racha de tres días de ganancias.

La modesta fortaleza del dólar afecta al precio del oro

El dólar estadounidense (USD) gana algo de tracción positiva y se aleja de un mínimo de ocho meses antes del informe avanzado del Producto Interior Bruto (PIB) del cuarto trimestre de los Estados Unidos (EE.UU.). Esto resulta ser un factor clave que impulsa a los operadores a aligerar sus apuestas posiciones en torno al precio del oro, denominado en dólares estadounidenses. Sin embargo, es probable que el repunte intradiario del dólar siga siendo limitado ante las perspectivas de un endurecimiento menos agresivo de la política monetaria por parte de la Reserva Federal (Fed).

Expectativas por menores subidas de tasas por parte de la Reserva Federal darán soporte

De hecho, los mercados parecen convencidos de que el banco central estadounidense suavizará su postura de línea dura ante los signos de relajación de las presiones inflacionistas. Además, la herramienta FedWatch del CME apunta a más de un 90% de probabilidad de una subida de tasas menor, de 25 puntos básicos, en la próxima reunión del Comité Federal de Mercado Abierto (FOMC) que concluye el 1 de febrero. Esto mantiene a raya el rendimiento de los bonos del Tesoro estadounidense, lo que a su vez podría frenar las nuevas posiciones de los alcistas del dólar y dar soporte al precio del oro.

Los temores de recesión deberían limitar las pérdidas del precio del oro

Aparte de esto, el sentimiento cauteloso también podría contribuir a limitar la caída del XAU/USD de refugio seguro, por el momento. La preocupación por una recesión económica mundial más profunda sigue pesando en el sentimiento de los inversores, lo que se pone de manifiesto en un tono generalmente más suave en torno a los mercados bursátiles. Los operadores también parecen reticentes y podrían preferir mantenerse al margen a la espera de los datos macroeconómicos clave de EE.UU. del jueves: el PIB del cuarto trimestre, los pedidos de bienes duraderos y las ventas de viviendas nuevas.

La atención sigue centrada en los datos macroeconómicos clave de Estados Unidos

Los participantes del mercado también se enfrentarán esta semana a la publicación el viernes del Índice de Precios del Consumo Personal (PCE) subyacente, el indicador de inflación preferido de la Fed. Estos datos deberían influir en la estrategia de tipos de interés del banco central estadounidense, lo que a su vez impulsará la demanda del dólar y dará un impulso significativo al precio del oro. Sin embargo, la atención seguirá centrada en el resultado de la reunión de dos días del FOMC, que se anunciará el próximo miércoles.

Perspectiva técnica del precio del oro

Desde un punto de vista técnico, la tendencia sigue siendo alcista y es probable que cualquier caída posterior encuentre un buen soporte cerca del nivel de 1.920$. A continuación se encuentra la zona de soporte de 1.911$-1.910$, por delante del nivel redondo de 1.900$. Este último debería actuar como punto de inflexión, que si se rompe con decisión podría cambiar el sesgo a corto plazo a favor de los bajistas y allanar el camino para un retroceso correctivo más profundo.

Por otro lado, el máximo de varios meses, en torno a la zona de 1.949$ tocado a principios de este jueves, se convierte ahora en un obstáculo inmediato, por encima del cual el precio del oro podría subir a la región de los 1.969$-1.970$. El impulso podría extenderse aún más, permitiendo a los alcistas superar una resistencia intermedia cerca de la zona de los 1.980$ y recuperar el nivel psicológico de los 2.000$ por primera vez desde marzo de 2022.

Oro niveles clave a vigilar

Las medidas ponderadas por el comercio del dólar continúan a la baja. El dólar puede mantenerse ofrecido, según la opinión de los economistas de ING.

La reunión del FOMC se considera un riesgo al alza para el dólar

"Ayer, el dólar se desplomó después de que el Banco de Canadá dijera que estaba dispuesto a poner fin a su ciclo de endurecimiento monetario. Algunos en el mercado podrían estar pensando que la Fed tiene una mentalidad similar. Esto sugiere que el dólar podría ir a la reunión de la Fed de la próxima semana en el lado ofrecido".

"No estamos seguros de que el DXY esté listo para romper por debajo del soporte en 101.30 todavía. Y vemos la reunión del FOMC de la próxima semana como un riesgo al alza para el dólar. Pero por el momento, esperemos que el DXY se mantenga ofrecido en un rango de 101.30-102.00".

El EUR/USD se benefició de la debilidad generalizada del dólar estadounidense y subió por encima de 1.0900. Por ahora, el extremo inferior del EUR/USD sigue siendo poco atractivo, en opinión de los economistas de Commerzbank.

Las perspectivas del USD penden de un hilo

"Mientras todo siga apuntando hacia una recesión, es poco probable que el mercado se replantee su expectativa de que la Fed vuelva a bajar las tasas de interés en la segunda mitad del año, lo que constituye la base de la actual debilidad del dólar. Por ahora, el extremo inferior del EUR/USD sigue siendo poco atractivo".

"Sencillamente, aún pasará un tiempo hasta que se aclare si la economía se enfría lo suficiente como para controlar los riesgos al alza para la inflación, como parece esperar la Fed, o lo suficientemente fuerte como para que la Fed tenga que plantearse nuevos recortes de tipos para cumplir su objetivo de pleno empleo, como está anticipando el mercado. Eso hace que los datos económicos reales sean más significativos; como resultado, las perspectivas del USD penden de un hilo".

- El USD/JPY revierte una caída intradía hasta un nuevo mínimo semanal, aunque carece de continuación.

- Un tono ligeramente positivo debilita al JPY de refugio seguro y presta soporte al par.

- Las expectativas a menores subidas de tasas de la Fed mantienen a los alcistas del dólar a la defensiva y limitan las ganancias del par.

- Los inversores también podrían preferir mantenerse al margen y esperar a la publicación del PIB estadounidense del cuarto trimestre.

El par USD/JPY encuentra cierto soporte cerca del nivel de 129.00 y recupera alrededor de 70-80 pips desde el mínimo semanal tocado a principios de este jueves. El par ha subido a un nuevo máximo diario durante la primera parte de la sesión europea, aunque parece que tiene dificultades para aprovechar el movimiento y se mantiene por debajo del nivel psicológico de 130.00.

Una combinación de factores debilita al yen japonés (JPY), lo que a su vez ofrece cierto soporte al par USD/JPY. El Banco de Japón (BoJ), en su resumen de opiniones publicado este jueves, ha afirmado que desea mantener la actual configuración de la política monetaria, incluido el Control de la Curva de Rendimientos (YCC). Esto, junto con un tono ligeramente positivo en torno a los mercados bursátiles, aleja algunos flujos monetarios del JPY de refugio seguro.

Mientras tanto, las nuevas especulaciones sobre la posibilidad de que la elevada inflación invite al Banco de Japón a adoptar una postura más agresiva a finales de año ayudan a limitar las pérdidas del yen. El dólar, por su parte, se debilita cerca de mínimos de ocho meses ante las perspectivas de un endurecimiento menos agresivo de la política monetaria por parte de la Fed y el aumento de las expectativas por una subida de tasas de 25 puntos básicos en febrero. Esto, a su vez, actúa como viento en contra para el par USD/JPY y limita la subida del par.

Los operadores también parecen reacios y prefieren esperar al margen antes de que se publique el PIB avanzado de EE.UU. del cuarto trimestre, que se publicará más tarde durante la sesión americana. En la agenda del jueves también se publicarán los pedidos de bienes duraderos y las ventas de viviendas nuevas, que podrían influir en la dinámica de los precios del dólar.

USD/JPY niveles técnicos

El Primer Ministro japonés, Fumio Kishida, ha reiterado el jueves en un comunicado que "las herramientas específicas de política monetaria las decide el BoJ (Banco de Japón)".

Comentarios adicionales

"Esperamos que el BoJ siga aplicando una política adecuada en cooperación con el Gobierno".

"Sin comentarios sobre si se revisará la declaración conjunta entre el gobierno y el BoJ".

Una mayor consolidación en el USD/JPY, probablemente dentro del rango de 128.00-130.80, ahora parece probable en el corto plazo, según el Economista del Grupo UOB Lee Sue Ann y el Estratega de Mercados Quek Ser Leang.

Comentarios destacados

Vista a 24 horas: "Tras subir hasta un máximo de 130.58, el USD/JPY retrocedió bruscamente y cerró en 129.59 (-0.43%). El retroceso tiene margen para extenderse, pero es improbable que rompa el soporte de 128.00 (hay otro soporte en 128.50). La resistencia está en 129.75, seguida de 130.10".

Próximas 1-3 semanas: "Es probable que el fuerte retroceso del USD/JPY se extienda hasta la media móvil exponencial de 55 semanas cerca de 131.40".

- El USD/CAD gana algo de tracción positiva por segundo día consecutivo, aunque le falta continuación.

- El pivote del Banco de Canadá del miércoles sigue debilitando al CAD y presta soporte al par.

- Las expectativas a menores subidas de tasas de la Fed mantienen a los alcistas del USD a la defensiva y podrían limitar la subida del par.

- Los inversores también podrían preferir mantenerse al margen y esperar a la publicación del PIB estadounidense del cuarto trimestre.

El par USD/CAD atrae algunas compras por segundo día consecutivo el jueves y mantiene sus modestas ganancias intradía durante las primeras horas de la sesión europea. Situado actualmente en torno al nivel de 1,3400, el par busca ahora aprovechar el rebote del día anterior desde la zona de 1.3340, en mínimos de casi dos semanas.

El dólar canadiense se ve perjudicado por el giro que dio el Banco de Canadá el miércoles, al afirmar que había llegado el momento de detener el ciclo de subidas de tasas, lo que a su vez se considera un soporte para el par USD/CAD. Por otra parte, la debilidad de los precios del petróleo crudo no beneficia al CAD, divisa vinculada a las materias primas. Dicho esto, el sentimiento bajista subyacente en torno al dólar estadounidense podría actuar como un viento en contra para el par, al menos por el momento.