- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El Banco Central Europeo (BCE) seguirá subiendo los tipos de interés con rapidez para frenar una inflación que sigue siendo demasiado elevada, declaró el lunes la presidenta del BCE, Christine Lagarde, repitiendo en gran medida las orientaciones más recientes de la institución.

"Hemos dejado claro que los tipos de interés del BCE tendrán que seguir subiendo significativamente a un ritmo constante para alcanzar niveles que sean suficientemente restrictivos, y permanecer en esos niveles el tiempo que sea necesario", dijo Lagarde en un discurso.

"En otras palabras, mantendremos el rumbo para garantizar el retorno oportuno de la inflación a nuestro objetivo", añadió.

Con todo, Laragre, del BCE, dice que la inflación es demasiado alta y el euro se recupera tras el discurso.

Declaraciones destacadas

La inflación en Europa es demasiado alta, debemos reducirla.

El BCE ha dejado claro que las tasas de interés tendrán que seguir subiendo a un ritmo constante.

ElBCE mantendrá el rumbo para garantizar el retorno a tiempo al objetivo de inflación.

Más por venir...

Actualización del EUR/USD

El EUR/USD ha encontrado soporte en los comentarios de los funcionarios del Banco Central Europeo esta semana, ya que están señalando subidas adicionales de las tasas de interés en Europa. En el momento de escribir estas líneas, el EUR/USD está subiendo tras los comentarios de Lagard y ha repuntado desde un mínimo de 1.0845 hasta un máximo de 1.0926.

Lo que hay que saber para el 25 de enero

El índice del dólar hizo suelo en torno a 102, cerca de niveles que no se veían desde mayo de 2022, ya que la preocupación por una recesión en EE.UU. y las perspectivas de una Reserva Federal menos agresiva ahuyentaron a los inversores del dólar. Esto provocó una gran volatilidad en la jornada, tanto en las materias primas como en el mercado de divisas. El precio del oro, en particular, se disparó, mientras que el Euro subió tras los comentarios de línea dura de los responsables de los bancos centrales europeos.

El Comité Federal de Mercados de Oenes se encuentra en su período de suspensión mientras que los inversores creen que el banco central subirá los tipos en sólo 25 puntos básicos en la reunión de febrero, donde la principal atención se centrará en el tono del presidente de la Fed, Powell, en torno al nivel de las tasas de interés "apropiadamente restrictivas". Los futuros de los fondos de la Fed han descartado prácticamente cualquier posibilidad de que la Reserva Federal suba 50 puntos básicos el mes que viene y han ido reduciendo progresivamente el máximo probable de las tasas hasta el 4.75%-5.0%, desde el 4.25%-4.50% actual.

Mientras tanto, los halcones del Consejo de Gobierno del BCE han pedido una subida de tipos de 50 puntos básicos. La cotización del euro alcanzó los 1.0927$ frente al dólar, que se deprecia, y alcanzó su nivel más alto desde abril del año pasado. El Euro Stoxx 50 subió un 0.8%.

En términos relativos, el dólar estadounidense se comportó bastante bien frente al yen japonés después de que el Banco de Japón (BOJ) desafiara la presión de los mercados y diera marcha atrás en su política de control de los bonos ultraflexibles la semana pasada. El par USD/JPY subió hasta 130.88, pero se mantiene entre el rango de la semana pasada de 127.22 y 131.58.

La libra esterlina se vio presionada a máximos de siete meses frente al dólar, a pesar de que los últimos datos mostraban que la economía británica estaba funcionando mejor de lo que se temía. No obstante, los osos se subieron al carro y llevaron a la libra esterlina a un mínimo de 1.2323.

El dólar canadiense se mantenía a flote mientras los inversores se abstenían de hacer grandes apuestas antes de la decisión sobre la tasa de interés del Banco de Canadá, equilibrándose en torno a 1.3380 por dólar y retrocediendo desde su nivel intradía más fuerte desde el 13 de enero en 1.3343.

En cuanto a las materias primas y las criptomonedas, el precio del Petróleo cayó con el WTI perdiendo un 0.2% a 81.5$/bbl. Sin embargo, la principal volatilidad en el complejo se produjo con el precio del oro, que se mantuvo prácticamente sin cambios en 1.927,4$/onza al final del día, pero cotizando dentro de un amplio rango de entre 1.911$ y 1.935$ por onza. Mientras tanto, bitcoin, BTCUSD tuvo pocos cambios en el día a 22.849 USD, estabilizándose después de haber saltado alrededor de un tercio en valor desde principios de enero. El martes no hay grandes eventos en el calendario asiático.

- Los alcistas del NZD/USD se enfrentan a una importante resistencia mientras el dólar flaquea.

- Los alcistas apuntan a una ruptura de los máximos recientes, pero los osos están al acecho.

El par NZD/USD se ha topado con una resistencia importante y se plantea la cuestión de si los alcistas mantendrán el rumbo a medida que nos acercamos a eventos críticos tanto en el calendario de Estados Unidos como en el de Nueva Zelanda.

El siguiente gráfico ilustra la reciente subida del dólar estadounidense y las perspectivas de una corrección en las próximas sesiones.

Gráfico diario del NZD/USD

Como se ilustra, el Kiwi hizo suelo dejando tras de sí una formación en W:

El precio se encuentra con una resistencia de línea de tendencia diaria y ha dejado el patrón armónico como perspectiva de reversión a 0.6200:

Índice DXY

Por su parte, el dólar estadounidense sigue bajo presión mientras se encuentra por debajo de su propia línea de tendencia de resistencia:

El DXY en torno a la zona de 102 a pesar de los temores de recesión mundial y estadounidense. Sin embargo, las perspectivas de una Reserva Federal menos agresiva han ahuyentado a los inversores del dólar. A menos que los alcistas consigan recuperar la tendencia, existen serias posibilidades de un estallido que podría hacer subir mucho más al kiwi.

- Un Índice de Precios al Consumo (IPC) más alto de lo esperado en Australia podría ofrecer la oportunidad de romper por encima de 0.7100.

- En EE.UU. se publicarán los índices PMI globales de S&P el martes y el PIB el miércoles.

- AUD/USD: Si el par no supera los 0.7050, se expondrá a los vendedores; de lo contrario, se prevé una prueba de 0.7100.

El AUD sube con fuerza frente al USD a pesar de que el billete verde registra ganancias mínimas, impulsado por la mejora del apetito por el riesgo. Además, el informe de inflación de Australia del miércoles podría provocar una reacción del Banco de la Reserva de Australia (RBA). En el momento de escribir estas líneas, el par AUD/USD cotiza a 0.7025.

AUD/USD se mantiene estable por encima de 0.7000 a pesar de que el USD está ofrecido

El AUD/USD ha ampliado sus ganancias, aunque ligeramente limitado por el dólar. El Índice del dólar estadounidense (DXY), que mide el valor del dólar frente a seis divisas, sube un 0.13%, hasta 102.124, impulsado por el aumento de los rendimientos de los bonos del Tesoro estadounidense. El rendimiento de los bonos del Tesoro a 10 años avanza tres puntos y medio, hasta el 3.521%.

Tras la apertura de Wall Street, el Conference Board (CB) informó de su índice económico adelantado (LEI), que cayó por décimo mes consecutivo en diciembre. El LEI de EE.UU. volvió a caer bruscamente en diciembre, lo que sigue siendo una señal de recesión para la economía estadounidense a corto plazo", declaró Ataman Ozyildirim, Director Senior de Economía de The Conference Board. "Hubo una debilidad generalizada entre los indicadores adelantados en diciembre, lo que indica un deterioro de las condiciones para los mercados laborales, la manufactura, la construcción de viviendas y los mercados financieros en los próximos meses".

Mientras tanto, los futuros del mercado monetario esperan que la Reserva Federal (Fed) suba la subida de tipos 25 puntos básicos en la reunión del 1 de febrero, dejando la tasa de los fondos federales (FFR) en el 4.50-4.75%.

Por otra parte, se espera que el Banco de la Reserva de Australia (RBA) suba los tipos en 25 puntos básicos, situando la tasa al contado el 7 de febrero en el 3.35%. Los mercados habían descontado un 80% de probabilidades de que el RBA subiera los tipos, y la tasa al contado está alcanzando un máximo de 3.55%-3.60%.

Mientras tanto, se espera que la publicación el miércoles del Índice de Precios al Consumo (IPC) australiano para el cuarto trimestre aumente un 1.5% intertrimestral y un 7.4% interanual. Según los analistas de Westpac, ese debería ser el máximo del ciclo para la inflación. Una lectura más débil haría que el AUD/USD cayera por debajo de 0.7000; de lo contrario, podría abrir la puerta a nuevas subidas y poner a prueba 0.7100.

En EE.UU., se publicarán los PMI globales de S&P, antes de que el miércoles se conozca el Producto Interior Bruto (PIB) del cuarto trimestre y de todo el año 2022.

Análisis Técnico del AUD/USD

Aunque el AUD/USD extendió sus ganancias por encima de 0.7000, el máximo anual de 0.7063 permanece intacto, con los vendedores interviniendo alrededor de la zona de 0.7050 y bajando los precios. La imposibilidad de superar los 0.7063 ha impedido que el AUD/USD ponga a prueba el máximo del 11 de agosto en 0.7136 y ha hecho que el par caiga por debajo de 0.7000. Una ruptura por debajo de esta última marca dejaría al descubierto la Media Móvil Exponencial (EMA) de 20 días en 0.6889.

- Los alcistas del EUR/USD vuelven a tomar aire tras los comentarios de línea agresiva del BCE.

- Las miradas se centrarán en los eventos del calendario rojo de esta semana.

El EUR/USD ha estado cotizando cerca de máximos de 9 meses durante la mayor parte del inicio de la semana, ya que el mercado apuesta por subidas de tipos del Banco Central Europeo al mismo tiempo que empieza a valorar una Reserva Federal menos agresiva. El EUR/USD subió el anterior y marcó un nuevo máximo del ciclo alcista en 1.0927.

En las operaciones del lunes, los futuros han descartado casi por completo la posibilidad de que la Fed se mueva 50 puntos básicos el mes que viene y han ido reduciendo el máximo probable de las tasas hasta el 4.75%-5.0%, desde el 4.25%-4.50% actual. Por el contrario, el responsable de política monetaria del BCE, Peter Kazimir, afirmó el lunes que la relajación de la inflación era una buena noticia, pero añadió que no era motivo para ralentizar el ritmo de subidas de las tasas de interés, según informó Reuters.

"Estoy convencido de que necesitamos llevar a cabo dos subidas más de 50 puntos básicos", dijo Kazimir y reconoció que la economía de la eurozona se estaba comportando mejor de lo esperado hace un par de meses.

El miembro del Consejo de Gobierno Ignazio Visco también afirmó el lunes que Italia puede hacer frente al impacto de una tasa "gradual pero necesaria" de endurecimiento de la política monetaria.

"No se pueden compartir las alarmas que a veces surgen sobre los efectos que podrían tener en la economía italiana nuevas subidas de los tipos del BCE", añadió Visco. "Creo que es totalmente posible alcanzar el objetivo del BCE de situar la inflación en el 2%, evitando al mismo tiempo un impacto especialmente negativo en la economía de la eurozona y en el mercado laboral".

El miembro del Consejo de Gobierno y Gobernador del Banco Central de Austria, Olli Rehn, hizo algunos comentarios sobre la política de tasas de interés del Banco Central durante su comparecencia del fin de semana.

Dijo que ve motivos para "aumentos significativos de las tasas de interés por parte del BCE este invierno y la próxima primavera".

Reuters también informó de que el Banco Central Europeo (BCE) subirá las tasas de interés en 50 puntos básicos tanto en febrero como en marzo y que continuará subiendo las tasas en los meses posteriores, dijo Klaas Knot, miembro del consejo de gobierno del BCE, en una entrevista con la emisora holandesa WNL el domingo.

"Esperen que subamos las tasas un 0.5% en febrero y marzo y que no hayamos terminado para entonces y que sigan más medidas en mayo y junio", dijo Knot.

En un Comercio más reciente, la presidenta del BCE, Christine Lagarde, repitió en gran medida las orientaciones políticas más recientes del banco: "Hemos dejado claro que las tasas de interés del BCE todavía tendrán que subir significativamente a un ritmo constante para alcanzar niveles que sean suficientemente restrictivos, y permanecer en esos niveles durante el tiempo que sea necesario", dijo Lagarde en un discurso.

Los analistas del banco ANZ explicaron que Europa aún tiene que ver un cambio de tendencia en la inflación subyacente, a diferencia del pico observado en EE.UU. "Nuestro perfil de previsión anticipa que los tipos subirán 50 puntos básicos cuando el BCE se reúna la semana que viene y que subirán 25 puntos básicos otras dos veces después. Sin embargo, este perfil depende en gran medida de los datos y, dado que las perspectivas de la economía de la zona del euro son más halagüeñas, los riesgos son alcistas''.

Perspectivas para el EUR/USD

A finales de semana, las encuestas preliminares sobre la actividad económica de enero, que se publicarán esta semana , mostrarán una mayor mejora en Europa, en un contexto de caída de los costes de la energía, que en EE.UU.

Precios subyacentes del IPC probablemente se aceleraron a un ritmo del 0.3% intermensual en diciembre, aunque no se puede descartar una subida del 0.4%. La tasa interanual probablemente se ralentizó hasta el 4.5%, lo que sugiere que los precios siguen moderándose, pero se mantienen en niveles elevados, señalaron los analistas de TD Valores Bursátiles. En cuanto al Producto Interior Bruto, los analistas afirmaron que "también esperamos que el crecimiento del Producto Interior Bruto se haya mantenido fuerte en el cuarto trimestre, registrando otro aumento por encima de la tendencia". Es probable que el crecimiento se haya visto apoyado por la firmeza del consumo y los inventarios''.

En cuanto a las perspectivas de la Reserva Federal, los analistas de Brown Brothers Harriman explicaron que son de la opinión de que el mercado está subestimando el potencial de una Reserva Federal más alta durante más tiempo.Los Gastos de Consumo Personal Básico, PCE, se han mantenido en un rango de entre el 4.5% y el 5.5% desde noviembre de 2021", afirmaron, y añadieron: "Creemos que la Fed necesita ver más mejoras antes de contemplar cualquier tipo de giro".

Los analistas de Rabobank afirmaron que, aunque su previsión a 1 mes se sitúa en 1.09, ven margen para bajar hasta 1.06 a 3 meses vista. ''Esto supone que la Fed reafirma una postura de política más dura de lo que el mercado espera actualmente. También tiene en cuenta el riesgo de que la crisis energética de Europa esté lejos de terminar''.

- El par USD/CAD osciló entre 1.3342 y 1.3417, a la espera de la decisión de política monetaria del Banco de Canadá.

- Los analistas esperan que el BOC suba las tasas en 25 puntos básicos y que haga una pausa.

- El BOC publicará las actas de política monetaria por primera vez en su historia.

El USD/CAD borra parte de sus pérdidas anteriores, sube hacia la zona de 1,3370 tras tocar brevemente su mínimo diario de 1,3342, antes de una semana crucial para el dólar canadiense (CAD), con el Banco de Canadá (BOC) fijando tasas por primera vez en 2023. Además, una oferta tardía del dólar estadounidense (USD) impide que el USD/CAD rompa a probar la EMA de 200 días. El USD/CAD cotiza en 1.3375.

USD/CAD se mantiene casi sin cambios antes de la reunión del banco de canadá.

El ánimo de los operadores sigue siendo optimista en medio de la falta de oradores de la Fed debido al período de bloqueo, antes de la primera reunión de la Reserva Federal (Fed) en 2023. En la agenda económica canadiense destacaron los datos del sector inmobiliario, con el índice de precios de la vivienda nueva intermensual en el 0%, por encima de las estimaciones de una contracción del 0,2%, mientras que la tasa interanual bajó del 4.1% al 3.9%. El índice adelantado del Conference Board (CB) estadounidense cayó al -1%, por debajo de las estimaciones del -0.7%.

"El índice LEI estadounidense volvió a caer bruscamente en diciembre, lo que sigue siendo una señal de recesión para la economía estadounidense a corto plazo", declaró Ataman Ozyildirim, director económico del Conference Board.

Aparte de esto, la decisión de política monetaria del BOC del miércoles podría mantener el par USD/CAD moderado. Los analistas esperan una subida de tasas de 25 puntos básicos, hasta el 4.50%, y buena parte de ellos estiman que el BoC hará una pausa.

Los analistas de TD Securities estiman que el BOC subiría los tipos en 25 puntos básicos, y añaden: "Esperamos que este sea el último movimiento en el ciclo de endurecimiento del BOC, mientras que los mercados sólo están valorando una pequeña probabilidad (20%) de nuevas subidas" Cabe decir que, por primera vez, el Banco de Canadá publicaría las actas de política monetaria, lo que, según los analistas, "ayudará a restaurar la credibilidad perdida el año pasado en medio de una inflación galopante y fomentará el pensamiento innovador", según Reuters.

Análisis Técnico del USD/CAD

Por lo tanto, es probable que el USD/CAD se mantenga moderado en torno a la zona de 1.3316-1.3424, donde se encuentra la Media móvil exponencial (EMA) de 100 días. El Índice de Fuerza Relativa (RSI) está casi plano en territorio bajista, lo que sugiere que los vendedores permanecen al margen, preparándose para la decisión del BOC, mientras que la Tasa de Cambio (RoC) sugiere que los bajistas están entrando en escena. Si el USD/CAD se mantiene por debajo de 1.3400, se abriría el camino a la baja. El soporte clave se encuentra en 1.3300, seguido de la EMA de 200 días en 1.3249.

- Los alcistas del AUD/USD están al mando al inicio de la semana, pero los osos están al acecho.

- Los alcistas tienen que aparecer para que el Aussie rompa la estructura bajista.

El AUD/USD comienza con ofertas y todas las miradas están puestas en 0.7000/20, hemos visto que el balance inicial continúa subiendo, modestamente por encima de 0.7020 a 0.7039 hasta ahora.

Los osos están ahora a la espera de que el dólar estadounidense se reafirme y vea quién sigue mandando en el tablero de divisas. Puede que sea mucho pedir teniendo en cuenta que el mercado especula con que la Reserva Federal está a punto de dar un giro importante, pero los datos técnicos hablan por sí solos.

A continuación se ilustran las perspectivas de una corrección a la baja del AUD/USD en caso de que todos los astros se alineen esta semana, teniendo en cuenta las noticias importantes programadas tanto en el calendario australiano como en el estadounidense.

Análisis previo del AUD/USD

Según el análisis previo de los mercados, el balance inicial de la semana iba camino de marcar territorio en los desequilibrios de precios:

Se afirmaba que existía la posibilidad de un movimiento al alza en el saldo inicial de la semana para mitigar los desequilibrios y poner a prueba la formación de máximos dejada por los máximos del miércoles de la semana pasada. Se consideró que las zonas clave a la baja eran 0.6950 y luego 0.6910 antes de 0.6870.

Actualización del AUD/USD

Desde entonces, las horas de apertura en Asia, Londres y EE.UU. han concluido con el precio alcanzando el desequilibrio extremo de precios y pintando una formación en W en el soporte de la línea de tendencia. Dado que el precio está probando ahora una resistencia importante, cabría esperar una corrección a la baja en esta coyuntura para probar la resistencia anterior en torno a 0.7010.

Sin embargo, si la tesis bajista desde ese punto va a cobrar impulso, el dólar estadounidense tiene que hacer su movimiento.

Análisis técnico del DXY

Los alcistas intentan comprometerse y 102.25 será un nivel clave si logran superar el nivel y superar la resistencia de la línea de tendencia.

- El GBP/USD marcó un nuevo mínimo de dos días en torno a 1.2323, aunque se estabilizó en torno a 1.2370, pero se mantuvo en terreno negativo durante la jornada.

- Futuros del mercado monetario esperan que el Banco de Inglaterra suba 50 puntos básicos en su próxima reunión.

- La agenda económica de EE.UU. estará repleta, con el PIB, las solicitudes por desempleo y el indicador de inflación preferido de la Fed.

La libra esterlina (GBP) retrocede tras alcanzar un máximo de siete meses en 1.2447, aunque le faltó fuerza para mantener la cifra de 1,2400 y deambula por la zona de 1,2380. En el momento de escribir estas líneas, el par GBP/USD se cambiaba a 1,2375, por debajo de su precio de apertura por un margen mínimo.

El dólar sube impulsado por los altos rendimientos del Tesoro estadounidense

El sentimiento sigue siendo optimista, como demuestra el hecho de que Wall Street cotice en verde. Factores como la firmeza del dólar y los rendimientos de los bonos del Tesoro estadounidense, que mantienen sus ganancias, pesan sobre el par GBP/USD. La falta de datos económicos en EE.UU. y el Reino Unido mantiene a los inversores atentos a las noticias de la semana pasada y las expectativas de subidas de tasas de interés.

La semana pasada se informó del Índice de Precios al Consumo (IPC) en el Reino Unido, con una inflación que se mantuvo en el 10.5%, aunque se redujo desde el 10.7% de la lectura anterior del mes pasado. Esto aumentó la probabilidad de una subida de tipos de 50 puntos básicos por parte del Banco de Inglaterra (BoE), que, según Reuters, se sitúa en un 70%, mientras que una subida de tipos de 25 puntos básicos está totalmente descontada.

Mientras tanto, National Grid ha pedido a algunos hogares del Reino Unido que reduzcan el consumo de energía hoy y es probable que amplíe esa petición a mañana, debido a la caída de la energía eólica y a las bajas temperaturas en todo el país.

En EE.UU., los funcionarios de la Fed entraron en su período de apagón para que los operadores se apoyen en el calendario económico de la semana en curso. En la agenda estadounidense se publicarán los resultados del Producto Interior Bruto (PIB) del cuarto trimestre, con unas estimaciones del 2.6% intertrimestral. Además, los indicadores preliminares del PMI, las solicitudes de subsidio por desempleo, los pedidos de bienes duraderos y el indicador favorito de la Fed para medir la inflación, el Gasto en Consumo Personal (PCE), proporcionarán un nuevo impulso a los operadores del Oro.

GBP/USD Niveles Técnicos Clave

- El XAG/USD sufre la peor caída diaria en meses.

- El precio alcanza el nivel más bajo en cinco semanas, presionado tras perder niveles de soporte clave.

- El Oro se mantiene estable, los valores estadounidenses suben.

El precio de la plata cae con fuerza el lunes, mientras el dólar estadounidense se mantiene relativamente estable y a pesar de la subida de los valores de renta variable. El par XAG/USD alcanzó recientemente un nuevo mínimo de un mes en 22.73$, antes de rebotar hacia 23.00$.

Durante la sesión asiática, la plata alcanzó un máximo de cinco días en 24.15$, pero no logró mantenerse por encima de 24.00$. Tras moverse lateralmente durante la mayor parte de la sesión europea, el XAG/USD rompió la zona de soporte de 23.60$ y cayó, perdiendo también la zona de 23.10/20$.

En algún momento del día, la plata llegó a perder más de un 5% antes de recortar algunas pérdidas. La fuerte caída se produce incluso cuando el oro cotiza prácticamente plano en el día y aunque Wall Street suba. El Dow Jones sube un 0,80% y el SP500 gana un 1.05%.

Las perspectivas técnicas se han deteriorado significativamente para el XAG/USD. La Media Móvil de 20 días, hoy en 23.70$ está comenzando a girar hacia el sur. El siguiente soporte fuerte se sitúa en 22.50$.

Una recuperación por encima de los 23.20$ aliviaría la presión bajista. Un cierre diario por encima de 24.10$ abriría las puertas a mayores ganancias en el mediano plazo.

XAG/USD gráfico de 4 horas

-638100866182665540.png)

El par EUR/USD ha superado brevemente el nivel de 1.09. Los economistas de Rabobank mantienen su previsión a un mes en 1.09, pero señalan que en los próximos meses podría bajar hasta 1.06.

Todavía se mantiene sonriente

"El optimismo en torno al euro puede tener aún recorrido. Dicho esto, si bien cualquier retroceso a corto plazo puede considerarse una oportunidad de compra, la prueba de fuego para los alcistas del euro podría plantearse a tres o seis meses vista, cuando el mercado se enfrente a una posible nueva fase de la crisis de la energía".

"Aunque nuestra previsión a un mes se sitúa en 1.09, vemos margen para un movimiento a la baja hasta 1.06 a tres meses vista. Esto supone que la Fed reafirme una postura más de línea dura en política monetaria de lo que el mercado espera actualmente. También tiene en cuenta el riesgo de que la crisis energética europea esté lejos de haber terminado."

- El precio del oro cae más de un 0,60% el lunes en medio del optimismo de los mercados

- Los elevados rendimientos de los bonos del Tesoro estadounidense apuntalan al dólar, un viento en contra para el XAU/USD.

- Previsión del precio del oro: Los alcistas se toman un respiro, pero rompen por debajo de los 1.900$, lo que podría exponer la EMA de 20 días.

El precio del oro retrocede desde los máximos diarios alcanzados en los 1.935,51$ y cae por debajo de los 1.915$, ya que los rendimientos de los bonos del Tesoro recuperan algo de terreno y apuntalan al dólar estadounidense (USD), aunque el sentimiento de los mercados sigue siendo optimista. Por lo tanto, el metal amarillo sigue sin brillar, y el XAU/USD opera en 1914,49 $, con un descenso de más del 0.60%.

La fortaleza del dólar y los elevados rendimientos de los bonos estadounidenses son los principales impulsores del precio del Oro

Factores como el avance de los rendimientos de los bonos del Tesoro de EE.UU., en particular el rendimiento de los bonos del Tesoro a 10 años, que subió tres puntos y medio, hasta el 3.517%, están pesando sobre los precios del Oro. En consecuencia, el Dólar subió un 0.16%, como muestra el índice del dólar, que mide el valor del dólar frente a una cesta de divisas, cotiza en 102.142, lo que supone un viento en contra para el XAU/USD.

El apetito de riesgo ha mejorado, como lo muestra la apertura de las acciones de EE.UU. en territorio verde reforzado por la falta de funcionarios de la Fed que hablan, debido al período de apagón, antes de la reunión del Comité de Mercado Abierto de la Reserva Federal (FOMC) el 31 de enero - 1 de febrero.

Fuentes citadas por Reuters comentaron que "el Oro todavía parece bien soportado a pesar del retroceso desde los máximos de la semana pasada, y actualmente tiene un soporte en 1.896$ y podría ganar más impulso una vez que las reuniones de los bancos centrales de la próxima semana estén fuera del camino".

Por otra parte, varios responsables de la política monetaria de la Fed se mostraron partidarios de una subida gradual de los tipos de interés durante la semana pasada, aunque hicieron hincapié en que los tipos no se recortarían en 2023 y se mantendrían al alza durante más tiempo.

En cuanto a los datos, el calendario económico de EE.UU. revelará los resultados del Producto Interior Bruto (PIB) para el cuarto trimestre en Estados Unidos, con estimaciones de alrededor del 2.6% intertrimestral. Además, los índices PMI preliminares, las solicitudes de subsidio por desempleo, los pedidos de bienes duraderos y el indicador de inflación favorito de la Fed, los gastos de consumo personal (PCE), proporcionarán un nuevo impulso a los operadores de oro.

Análisis Técnico del Oro

Desde el punto de vista técnico, el par XAU/USD sigue mostrando una tendencia alcista, aunque el fracaso a la hora de superar el máximo de nueve meses de la semana pasada en 1937,51$ agravó su caída por debajo de la señal de 1.915$. Los alcistas del oro deberían tener en cuenta que cualquier ruptura por debajo de los 1.900$ podría poner en juego el mínimo diario del 18 de enero en 1896,76$, que, una vez superado, dejaría al descubierto la Media Móvil Exponencial (EMA) de 20 días en 1.877,31$.

El Brent se acerca ahora a la banda superior del patrón de cuña cerca de 89/90 dólares. Los estrategas de Société Générale informan de que se necesita un movimiento por encima de esta zona para prolongar la carrera alcista.

"Una cuña descendente generalmente denota un retroceso del impulso bajista; esto también lo pone de relieve el MACD diario, que se aferró a los mínimos del pasado mes de julio y ha entrado en territorio positivo. Sin embargo, recuperar el límite superior de la cuña en 89/90$ es esencial para afirmar un movimiento alcista prolongado hacia 94$ y niveles gráficos de 98/100$".

"Si el Brent no es capaz de defender la DMA de 50 cerca de 84$, es probable que se reanude el movimiento bajista. Los siguientes soportes potenciales podrían estar en el mínimo de diciembre en 75.10$ y las proyecciones de 73/72$."

La confianza del consumidor de la zona euro ha mejorado en 1.3 puntos en su lectura preliminar de enero, situándose en -20.9 versus los -22.2 de diciembre, mejorando además la caída estimada por el consenso del mercado a -22.5.

El indicador obtiene así su mejor valoración en once meses, concretamente desde febrero de 2022.

EUR/USD reacción

El EUR/USD ha hecho caso omiso de la publicación y al momento de escribir está probando de nuevo los mínimos del día vistos en la apertura americana en 1.0846, perdiendo cerca de un 0.06% diario. Cabe recordar que en la apertura americana, el par consiguió alcanzar máximos de nueve meses en 1.0926/27.

El USD/MXN ha rebotado tras volver a probar los mínimos de 2020 cerca de 18.50/18.30. El nivel 19.40 debe ser superado para extender el rebote, informan los economistas de Société Générale.

Las señales de reversión aún no son visibles

"El USD/MXN ha alcanzado el objetivo destacado anteriormente de 18.50/18.30 que representa el mínimo de 2020. Valores en cartera por encima de esta zona, se espera un rebote. Sin embargo, es probable que el mínimo de 19.40 del pasado mes de mayo sea una resistencia a corto plazo. De no recuperarse significaría la continuación en fase bajista."

"Si el par se establece por debajo de 18.50/18.30, el movimiento bajista podría persistir hacia las proyecciones de 17.60".

El GBP/USD subió hacia 1.2450 pero borró sus ganancias diarias. Los economistas de BBH señalan que el par podría probar el máximo de mayo cerca de 1.2665 si supera el máximo de diciembre cerca de 1.2445.

El Reino Unido sigue sufriendo tensiones en los mercados energéticos por el frío

"La libra esterlina cotiza a la baja cerca de 1,2350 tras alcanzar hoy un nuevo máximo del ciclo cerca de 1,2450 y justo por encima del máximo de diciembre cerca de 1.2445. Una ruptura por encima de este nivel pondría a prueba el máximo de mayo cerca de 1.2665".

"National Grid ha pedido a algunos hogares del Reino Unido que reduzcan el consumo de energía hoy y es probable que amplíe esa petición a mañana debido a la caída de la energía eólica unida a las gélidas temperaturas en todo el país. Cabe destacar que esta medida de emergencia para reducir la demanda de electricidad estaba previamente en modo de prueba, pero ahora se ha activado."

El par EUR/USD se mantiene prácticamente sin cambios en el día. Los economistas de BBH esperan que el par pruebe el máximo de marzo en torno a 1.1185 si supera la ruptura del máximo de abril en 1.0935.

Difícil que la Eurozona no evite la recesión

"El euro cotiza plano tras alcanzar hoy un nuevo máximo del ciclo en 1,0925, justo por debajo del máximo de abril en 1.0935. Romper por encima de este nivel nos llevaría a probar el máximo de marzo en 1.1185".

"Sí, algunos indicadores de sentimiento han mejorado en los últimos meses, pero la mayor parte de los 250 puntos básicos de ajuste del BCE no se han notado todavía debido a los retrasos de la política monetaria. Con otros 150 puntos básicos de endurecimiento previstos para este año, es difícil que la zona euro evite la recesión. El clima más cálido de lo normal ha ayudado, al igual que las noticias sobre la reapertura de China, pero no creemos que sea suficiente para evitar la recesión."

- El índice rebota desde la zona de mínimos de varios meses cercana a 101.60.

- El resurgimiento del sentimiento de aversión al riesgo apuntala al dólar.

- El y las subastas a corto plazo son las próximas publicaciones de la sesión.

El índice del dólar (DXY), que sigue al dólar frente a una cesta de divisas de sus principales rivales, consigue dejar atrás el pesimismo anterior y recupera el nivel 102.00 y más allá a principios de semana.

El índice del USD rebota desde la zona de 101.60

El índice intenta una recuperación moderada y deja de lado dos retrocesos diarios consecutivos gracias a la reaparición del estado de ánimo de aversión al riesgo, mientras que las nuevas ganancias en los rendimientos de EE.UU. también apuntalan el sesgo alcista del dólar el lunes.

De hecho, los rendimientos estadounidenses a lo largo de la curva y el índice de referencia alemán a 10 años amplían la reciente recuperación y navegan por la zona de máximos de varios días.

Más tarde en la sesión de la sesión americana, el Conference Board publicará su índice adelantado, seguido de las subastas de letras a 3 meses/6 meses.

Qué hay que tener en cuenta en torno al dólar

Los osos del dólar siguen teniendo dificultades para romper por debajo del soporte de 102,00 de forma convincente.

La idea de un probable pivote en la política de la Fed sigue pesando sobre el dólar y mantiene deprimida la acción de los precios en torno al DXY. Sin embargo, este punto de vista también contrasta con el mensaje de línea agresiva de las últimas Minutas del FOMC y los recientes comentarios de los responsables de la fijación de tipos de la Fed, todos los cuales apuntan a la necesidad de avanzar hacia una postura más restrictiva y permanecer en ella durante más tiempo, en un momento en el que se observa una escalada de las tasas por encima de 5.0%.

En cuanto a esto último, la rigidez del mercado laboral y la resistencia de la economía también se consideran soportes del mensaje firme de la Reserva Federal y de la continuación de su ciclo de subidas.

Niveles técnicos

Ahora, el índice avanzó un 0.20% a 102.19 y se enfrenta a la siguiente barrera alcista en el máximo semanal de 102.89 (18 de enero), secundado por 105.63 (máximo mensual del 6 de enero) y luego 106.45 (SMA de 200 días). A la baja, la ruptura de 101.52 (mínimo de 2023 del 18 de enero) abriría la puerta a 101.29 (mínimo mensual del 30 de mayo de 2022) y, por último, a 100.00 (nivel psicológico).

Ignazio Visco, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha afirmado el lunes que Italia puede hacer frente al impacto de un ritmo "gradual pero necesario" de endurecimiento de la política monetaria.

"No se pueden compartir las alarmas que a veces surgen sobre los efectos que podrían tener en la economía italiana nuevas subidas de los tipos del BCE", ha añadido Visco. "Creo que es totalmente posible alcanzar el objetivo del BCE de situar la inflación en el 2%, evitando al mismo tiempo un impacto especialmente negativo en la economía de la eurozona y en el mercado laboral".

Reacción del mercado

El EUR/USD, que había alcanzado un máximo de varios meses por encima de 1.0900 a primera hora del día, se mantiene a la baja tras estos comentarios y cotiza ahora en 1.0850, prácticamente sin cambios en el día.

- El yen entre las monedas de peor desempeño el lunes.

- Suba en rendimientos de bonos soberanos y minutas del BoJ presionan a la baja al yen.

- USD/JPY sube fuerte por segunda jornada consecutiva.

El USD/JPY está subiendo nuevamente y tras el inicio de la sesión americana opera en 130.80, en máximos desde el 18 de enero. El par está siendo impulsado principalmente por la debilidad del yen el lunes.

La moneda japonesa se ve presionada por la suba en los rendimientos de los bonos soberanos en ambos lados del Atlántico. Esto ocurre ante la continuidad de la suba de tasas de interés por parte de los principales bancos centrales.

A su vez, las minutas de la reunión de diciembre del Banco de Japón mostraron discusiones internas por las decisiones. Incluyendo además preocupaciones por el impacto de la decisión de ampliar el límite superior del rango de la curva de control de rendimiento. Los funcionarios temían por el impacto y una mala interpretación de la decisión. Esto es visto como un refuerzo a la posición de continuidad de la política ultra-acomodaticia. En la siguiente reunión, la semana pasada, el BoJ no introdujo ningún cambio. Desde entonces, el yen ha perdido fuerza.

El USD/JPY está apenas por debajo de la media de 20 días, que pasa por el área de 131.00. Una confirmación por encima apuntaría a más subas. El tono actual alcista quedaría negado con una caída por debajo de 129.00.

Niveles técnicos

Esto es lo que necesita saber para operar hoy lunes 23 de enero:

Los mercados bursátiles se preparan para una apertura plana en los Estados Unidos después de una sesión europea bastante tranquila. Gran parte de Asia está de vacaciones por el Año Nuevo chino y el fuerte cierre del viernes en Wall Street ha dado lugar a una sesión cautelosa. La temporada de resultados comienza esta semana y los inversores se muestran cautos. Además, nos encontramos en el periodo de silencio de la Reserva Federal antes de la próxima reunión del FOMC y más adelante esta semana se publicarán los datos del Producto Interior Bruto PIB y de inflación PCE, lo que contribuirá aún más al sentimiento de neutralidad ante los eventos de riesgo.

El dólar sigue bajo presión y el índice del dólar DXY se sitúa en 102.00. Mientras tanto, el precio del oro también baja a 1.924$ y el petróleo se mantiene estable en 82.20$.

Los índices europeos cotizan de forma mixta:

- CAC y Eurostoxx: -0.3%.

- FTSE y DAX se mantienen planos.

Los futuros estadounidenses bajan:

- Nasdaq y S&P 500: -0.2%.

- Dow Jones: -0.1%.

Noticias destacadas de Wall Street

Kazimir del BCE habla de otras dos subidas de tipos de 50 puntos básicos.

Avatar de Disney (DIS) recauda más de 2.000 millones de dólares.

Noticias destacadas de Reuters

Baker Hughes Co: (BKR) La compañía de servicios petrolíferos no alcanzó las estimaciones de beneficios del cuarto trimestre.

Abbott Laboratories: (ABT) La planta de Michigan del fabricante de medicamentos, que estuvo en el centro de la escasez de fórmula para bebés en EE.UU. el año pasado, se enfrenta a una investigación penal por parte del Departamento de Justicia, según informó el Wall Street Journal el viernes.

Apple Inc: (AAPL) La compañía quiere que la India represente hasta el 25% de su producción, frente al 5%-7% actual, dijo el ministro de Comercio en una conferencia, mientras el fabricante del iPhone continúa alejando su fabricación de China.

Goldman Sachs Group Inc: (GS) La rama de gestión de activos del banco reducirá significativamente los 59.000 millones de dólares de inversiones alternativas que pesaron sobre los beneficios del banco, dijo un ejecutivo a Reuters.

Nokia Oyj: (NOK) La compañía dijo que ha firmado un nuevo acuerdo de licencia cruzada de patentes con Samsung.

PayPal Holdings Inc: (PYPY) El regulador alemán de la oficina de cárteles dijo que había iniciado procedimientos contra la empresa de pagos en Europa por la posibilidad de que obstaculizara la competencia.

Salesforce Inc: (CRM) El inversor activista Elliott Management ha realizado una inversión multimillonaria en la empresa de software basado en la nube, según personas familiarizadas con el asunto.

Spotify Technology SA: (SPOT) La compañía está planeando despidos tan pronto como esta semana para reducir costes, informó Bloomberg News el domingo.

Western Digital Corp: (WDC) El fabricante de chips de memoria y la japonesa Kioxia Holdings están en conversaciones avanzadas para una posible fusión que implicará una doble cotización, informó Bloomberg News el viernes.

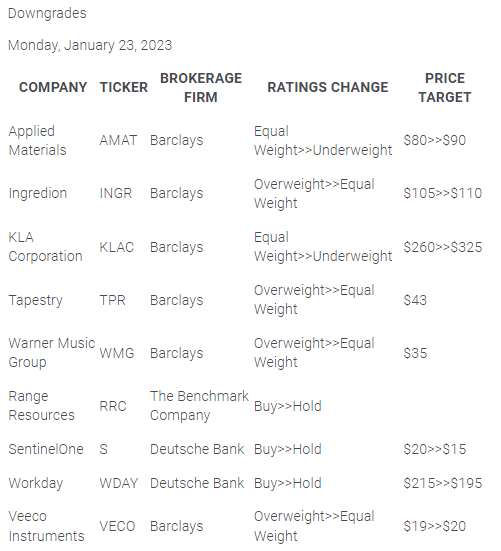

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

El GBP/USD se suavizó tras volver a probar los recientes máximos en 1.2450. Las pérdidas deberían ralentizarse por debajo de 1.2350. Según informan los economistas de Scotiabank.

La libra lucha por superar claramente la zona de 1.2450/60

"El cable está luchando claramente por superar la zona de 1.2450/60 que señala el retroceso del 61.8% de su caída de 2022".

"Las pérdidas pueden extenderse un poco por debajo del soporte de tendencias menores en 1,2365 intradía. Sin embargo, el tono técnico más amplio aquí es positivo, por lo que las pérdidas deberían frenarse por debajo de 1.2350."

"Las noticias de una investigación del Gobierno sobre los asuntos fiscales del presidente del partido conservador pueden estar pesando en el sentimiento de la libra esterlina en el margen, pero este tipo de situaciones embarazosas no son infrecuentes para este gobierno".

El USD/CAD comenzó la nueva semana con un tono suave y volvió a probar el mínimo de mediados de enero, justo por debajo de 1.3350. Según informan los economistas de Scotiabank, una ruptura por debajo de este nivel daría lugar a nuevas pérdidas.

Riesgos a corto plazo a la baja

"Las pérdidas del USD a finales de la semana pasada inclinan en cierta medida los riesgos a corto plazo a la baja y sugieren una firme resistencia por encima del mercado a corto plazo, al menos en torno a la zona de 1.35".

"Una ruptura clara y sostenida de 1.3350 intradía debería llevar al par (por fin) a la zona alta de 1.3250".

- El dólar cae frente a las monedas de mercados emergentes en el inicio de la semana.

- USD/MXN se aleja del pico reciente, prueba 18.80.

El USD/MXN está cayendo por segunda jornada en forma consecutiva y sigue con el retroceso tras el fuerte rebote de días previos. El par opera en torno a 18.80, apoyado en la debilidad del dólar, el rebote de las commodities y la suba en Wall Street.

La semana pasada el USD/MXN subió tras realizar una corrección alcista desde mínimos en años. Pasó de 18.56 a subir hasta 19.09. La cotización no se pudo afirmarse sobre 19.00 y está moviéndose en la actualidad con un sesgo bajista, en línea con la tendencia dominante.

El retroceso está siendo guiado por la debilidad del dólar en el mercado, ante la expectativa de una Reserva Federal más suave (subiría en solo 25 puntos básicos en febrero) y la suba en las bolsas. Esta semana no habrá exposiciones de funcionarios de la Fed, ya que están en el período de silencio de cara a la reunión del 31 de enero y 1 de febrero. Se publicarán datos importantes está semana en EE.UU. incluyendo el índice subyacente de gasto en consumo personal.

En México también saldrá información clave con las cifras de inflación de mitad de mes de enero el martes, con la expectativa en un descenso desde 7.83% hacia 7.75%; y que la subyacente suba marginalmente. La próxima reunión de Banxico será el 9 de febrero, que incluiría una nueva suba en la tasa de interés.

Niveles técnicos

- El índice se encuentra bajo presión y vuelve a visitar la zona de 101.60.

- Un descenso más pronunciado debería apuntar al mínimo de mayo de 2022, cerca de 101.30.

El índice del dólar estadounidense (DXY) inicia la semana ofrecido y rebota desde los mínimos tocados inicialmente en la zona de 101.60/55 el lunes.

El índice parece estar perdiendo terreno gradualmente en medio de una perspectiva bajista más amplia para el dólar. En caso de que los osos presionen con más fuerza, la pérdida del mínimo de lo que va de 2023 en 101.52 (18 de enero) podría desencadenar una posible caída más profunda hasta el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo) antes del nivel psicológico de 100.00.

Mientras tanto, por debajo de la SMA de 200 días en 106.45, las perspectivas para el índice deberían seguir siendo negativas.

Gráfico diario del DXY

- El EUR/USD marca nuevos máximos de varios meses cerca de 1-0930 el lunes.

- Las ganancias adicionales apuntan a 1.0936 antes del nivel clave de 1.1000.

El EUR/USD prolonga aún más el auspicioso comienzo del nuevo año y supera la barrera de 1.0900 por primera vez desde abril de 2022.

La continuación de la tendencia alcista se centra ahora en el máximo semanal de 1.0936 (21 de abril de 2022). Una ruptura sostenible por encima de este nivel podría allanar el camino para un desafío de la barrera clave en 1.1000 en un futuro no muy lejano.

Mientras tanto, por encima de la línea de soporte a corto plazo cerca de 1.0630, el par debería seguir ganando terreno.

A más largo plazo, la visión constructiva se mantiene sin cambios mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0308.

Gráfico diario EUR/USD

- El EUR/JPY sigue subiendo y recupera 142.00.

- Si sigue subiendo, podría volver a visitar la zona de resistencia en torno a 143.00.

El EUR/JPY extiende el fuerte rebote del viernes y deja atrás la barrera clave de 142.00 a principios de semana.

Una ruptura sostenible de la media móvil simple (SMA) de 200 días, hoy en 140.76, debería cambiar la perspectiva a una más constructiva y abrir la puerta a una probable visita a la zona de resistencia clave cerca de 143.00 en el horizonte a corto plazo (máximos del 28 de diciembre y del 11 de enero).

A la baja, existe una contención inicial en torno a la zona de 138.00 por el momento.

EUR/JPY gráfico de día

- Mercados de renta variable sin grandes cambios en lento inicio de semana.

- El dólar recorta pérdidas antes del arranque de la sesión americana.

- Criptos y petróleo siguen para arriba, metales en retroceso.

Con Asia casi sin operar, los mercados europeos y los futuros de Wall Street se aferran a las ganancias recientes. El dólar marcó nuevos mínimos en semanas antes de recortar pérdidas. Los metales pierden momento, mientras que las criptomonedas y el petróleo siguen firmes.

Tranquilo inicio de semana

La mayoría de las plazas asiáticas están cerradas por la semana de festivos. En Europa, las principales bolsas no registran variaciones significativas. El FTSE 100 trepa 0.25% mientras que el DAX baja 0.04%. Los futuros de Wall Street están en terreno apenas negativo, con el S&P 500 perdiendo 0.08% y el Nasdaq baja 0.05%.

La política estadounidense se prepara para ir ganando terreno. Más documentos clasificados fueron encontrados en la casa del presidente Joe Biden, mientras se preparan las negociaciones para subir el límite legal de endeudamiento, que ya fue alcanzado.

En el premarket, Abbott cae 2.85%, mientras que Salesforce sube 4.80% y AMD 2.30%. Entre las empresas que presentarán resultados el lunes están Axis Bank, Baker Hughes y Brown & Brown. Esta semana será el turno de los resultados de las empresas industriales y tecnológicas.

Los malos pronósticos para el 2023, ahora están quedando atrás, con las proyecciones de una menor inflación, la reapertura de China, y la posibilidad de que EE.UU y la Eurozona eviten una recesión (o que sea leve), mientras continúa la suba en las tasas de interés.

La próxima reunión de la Reserva Federal se acerca. Van creciendo las expectativas de que el primero de febrero la Fed anuncie una suba de 25 puntos básicos en la tasa de interés de referencia, lo que implicará una suba menor a la que venía introduciendo. Esto está siendo un factor negativo para el dólar y que limita las bajas en los bonos del Tesoro. El índice del dólar (DXY) cae modestamente el lunes y opera por debajo de 102.00, muy cerca de los mínimos en meses que alcanzó la semana pasada en 101.52.

El euro subió a máximos desde abril contra el dólar, superando momentáneamente 1.0900, mientras que el GBP/USD probó el pico reciente en 1.2450. La moneda común está entre las de mejor desempeño ante la expectativa de que el Banco Central Europeo seguirá con subas de 50 puntos básicos en las próximas reuniones.

Las minutas del Banco de Japón sobre la reunión de diciembre mostraron discusiones entre los funcionarios y el gobierno. A su vez, los miembros de la Junta estaban alertados por los riesgos que implicaba la ampliación del límite de la curva de rendimiento de control y la posible mal interpretación por parte de los mercados, afirmando la necesidad de un proceso de comunicación claro. El yen está cayendo y USD/JPY opera sobre 130.00.

Chris Hipkins será el próximo primer ministro de Nueva Zelanda. El kiwi no se vio afectado. El NZD/USD opera en 0.6565, tras haberse acercado a 0.6500. Por su parte, el AUD/USD probó niveles sobre 0.7000.

Los rendimientos de los bonos del Tesoro están subiendo el lunes. El tramos a 10 años rinde 3.50%, máximo en casi una semana y el de dos años 4.18%. En Europa, las subas son más importantes. El bono alemán a 10 años rinde 2.18%. La demanda por bonos soberanos viene en retroceso ante la expectativa de que los bancos centrales seguirán subiendo la tasa de interés, a lo que se suma la suba en las bolsas de las últimas jornadas.

El calendario económico muestra por delante el dato de confianza del consumidor de la Eurozona (Comisión Europea) y de EE.UU. (Conference Board), además del índice de actividad de la Fed de Chicago. El martes saldrán los PMI preliminares de enero.

Los metales están cayendo el lunes tras no conseguir aferrarse a ganancias de horas atrás. El oro opera debajo de 1930$ y la plata lo hace en 23.64$, en mínimo diarios intradiarios tras fracasar nuevamente sobre 24.00$. Las criptomonedas mantienen el tono positivo. Bitcoin se mantiene en torno a 22.800$, mientras que Ethereum lo hace en 1.630$. Los precios del petróleo suben por tercer día en forma consecutiva. El barril de WTI está sobre 82.00$.

Niveles técnicos

El responsable de política monetaria del Banco Central Europeo (BCE), Peter Kazimir, ha dicho el lunes que la relajación de la inflación era una buena noticia, pero ha añadido que no era una razón para ralentizar el ritmo de subidas de los tipos de interés, según informa Reuters.

"Estoy convencido de que tenemos que llevar a cabo dos subidas más de 50 puntos básicos", ha dicho Kazimir y ha reconocido que la economía de la eurozona se estaba comportando mejor de lo esperado hace un par de meses.

Reacción del mercado

Estos comentarios no parecen tener un impacto significativo en el comportamiento del Euro frente a sus rivales. En el momento de escribir, el par EUR/USD sube un 0.28% en el día, cotizando en 1.0885.

En su informe económico mensual publicado el lunes, el banco central alemán, el Bundesbank, ha señalado que los datos publicados recientemente eran mejores en general de lo previsto en las proyecciones de diciembre.

"Es probable que el crecimiento del Producto Interior Bruto se haya estancado más o menos en el último trimestre de 2022, superando las expectativas anteriores", ha añadido el Bundesbank, que ha afirmado que la economía se estaba mostrando más resistente de lo esperado en un contexto de relajación de la tensión en los mercados de la energía.

El dólar estadounidense lucha por recuperarse. Kit Juckes, estratega jefe de divisas de Société Générale, espera que el dólar siga bajo presión bajista.

Una cucharada de optimismo ayuda al dólar a bajar

"En algún lugar, un conejo asoma la cabeza desde una madriguera y es recibido por un sol pálido que no consigue descongelar la hierba helada. Mientras tanto, y mientras los chinos celebran el año nuevo, los economistas se vuelven menos bajistas sobre el crecimiento y los inversores se muestran optimistas sobre los activos distintos del dólar."

"Las ligeras revisiones al alza de las previsiones de crecimiento de consenso en EE.UU., la Eurozona, el Reino Unido e incluso Japón, no suponen cambios en el crecimiento relativo del PIB, pero levantan el ánimo (a pesar del frío en el aire)."

"Hoy hay tan pocas noticias que el optimismo puede sobrevivir: La confianza del consumidor de la Eurozona y los indicadores adelantados de EE.UU. merecen atención (por si hay sorpresas),pero no suelen mover los mercados."

- EUR/USD marca máximos desde abril de 2022.

- El euro impulsado por expectativas del BCE.

- El dólar sigue bajo presión ante avance en las bolsas y por moderación de la Fed.

El EUR/USD trepó el lunes hasta 1.0926, el nivel intradiario más alto desde desde el 21 de abril de 2022. Tras no poder afirmarse sobre 1.0920 perdió momento y retrocedió debajo de 1.0900.

En la previa de la sesión americana está operando en torno a 1.0890, en terreno positivo para el día, tras haber cerrado el viernes cerca de 1.0850. El avance del par está respaldado por la baja generalizada del dólar, y un euro más firme.

El funcionario del Banco Central Europeo, Klaas Knot afirmó el lunes que espera que el banco central suba las tasas de interés en 50 puntos básicos en febrero y en marzo. Otro miembro de la Junta de Gobierno, Olli Rehn también habló a favor de subidas “significativas” durante estos meses.

Los comentarios a favor de una continuidad de subas significativas por parte del BCE siguen dando apoyo al euro, que previamente había perdido fuerza tras un reporte que indicaba que tras febrero el banco central suavizaría las subas.

Por su parte, el dólar sigue cuesta abajo, ante la expectativa de que la del 1 de febrero sea de las últimas subas en tasas de la Reserva Federal. Además, los mercados de renta variable avanzan, reduciendo la demanda por el dólar.

El lunes ese publicará el índice de confianza del consumidor de la Eurozona y el Índice de actividad de la Fed de Chicago. El martes será el turno de la estimación preliminar de enero de los PMI de la Eurozona y de EE.UU.

Niveles técnicos

- El euro gana momento en el inicio de la semana, mientras siguen los comentarios de línea dura del BCE.

- La libra bajo presión con GBP/USD por debajo de 1.2400.

- EUR/GBP extiende el rebote desde mínimos en un mes, se acerca a la media de 20 días.

El EUR/GBP sigue con el avance y llegó hasta 0.8807, alcanzado el nivel más alto desde el martes. El cruce se mantiene sobre 0.8800, con un tono alcista apoyado en un euro más firme.

Mientas que el EUR/USD está en máximo en nueve meses sobre 1.0900, el GBP/USD está en mínimos diarios por debajo de 1.2400, en negativo para el día luego de haber llegado horas a probar nuevamente sin éxito quebrar 1.2450.

El lunes, el funcionario del Banco Central Europeo, Klaas Knot afirmó que espera que el banco central suba las tasas de interés en 50 puntos básicos en febrero y en marzo. Otro funcionario, Olli Rehn también habló a favor de subidas “significativas” durante estos meses.

Los comentarios a favor de una continuidad de subas significativas por parte del BCE siguen apuntalando al euro, tras la caída que le siguió al reporte que indicaba que tras febrero el banco central suavizaría las subas.

Sin datos económicos relevantes el lunes, el martes será un día importante con la publicación de la estimación preliminar de enero de los PMI de la Eurozona y del Reino Unido.

Panorama técnico

El EUR/GBP continua con el rebote luego de hacer hasta 0.8720 la semana pasada. Los indicadores técnicos muestran que aún hay lugar para una continuidad al alza. En 0.8820 aparece la media móvil de 20 días, que luce aplanada. Una consolidación por encima, fortalecería el panorama para el euro.

El área de 0.8770 ha pasado a ser el primer soporte de consideración. Una caída por debajo, dejaría expuesto el próximo soporte en 0.8720, al que le sigue 0.8700.

Niveles técnicos

Lo que sí importa a los analistas de Commerzbank es cómo se percibe en el seno del BoJ y del Gobierno la insistencia en mantener la política monetaria ultra-flexible. Esto determinará la trayectoria del yen.

La inminente jubilación de Kuroda

"El BoJ podría estar en lo cierto al asumir que los altos niveles de inflación son un fenómeno temporal y que las tasas de inflación se suavizarán por debajo del objetivo del BoJ muy pronto. Sin embargo, parece cada vez más claro que el Gobierno quiere acabar con este consenso".

"La intención de Kishida de discutir este consenso con el sucesor de Kuroda hace que la cuestión de quién será el sucesor de Kuroda sea aún más importante. Si va a ser alguien que hasta ahora ha dado la impresión de favorecer la política de Kuroda, eso será negativo para el JPY, si va a ser alguien que critique la política de Kuroda, es posible una nueva apreciación significativa del JPY."

La libra esterlina sigue comportándose bien y mantiene los avances de la semana pasada. Los economistas de ING esperan que el par GBP/USD tenga dificultades para superar la zona de 1.2450/1.2500.

Mejora notable de la percepción del riesgo soberano del Reino Unido

"El mercado valora ahora una subida de 45 puntos básicos del Banco de Inglaterra (BoE) en la reunión de la próxima semana. La reafirmación de las expectativas de endurecimiento del BoE ha permitido a la libra esterlina igualar la fortaleza del Euro de este año. Y, ciertamente, se ha producido una notable mejora en la percepción del riesgo soberano del Reino Unido, como demuestra el hecho de que el CDS soberano a cinco años volviera a cotizar a 22 pb la semana pasada".

"Sospechamos que el GBP/USD podría no tener el impulso necesario para sostener una ruptura por encima de 1.2450/1.2500 esta semana, mientras que el EUR/GBP debería encontrar soporte en la zona de 0.8700/0.8730."

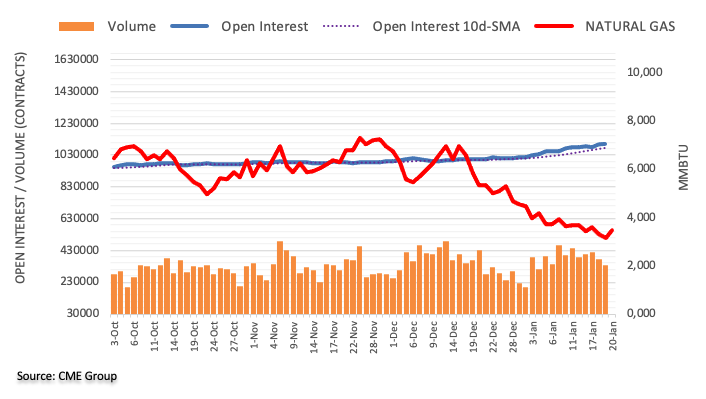

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del gas natural, el interés abierto subió por segunda sesión consecutiva el viernes, esta vez en alrededor de 1.200 contratos. En la dirección opuesta, el volumen retrocedió por segundo día consecutivo, ahora en más de 36.000 contratos.

Gas natural: La prueba de los 3.00$ está cada vez más cerca

Los precios del gas natural retrocedieron aún más a finales de la semana pasada. El retroceso diario se debió al aumento del interés abierto y apoya la idea de que, por el momento, se avecina un retroceso más profundo. En este sentido, la materia prima se enfrenta al próximo soporte destacable en el nivel de 3.00$ por MMBtu, un área que se negoció por última vez a finales de mayo de 2021.

El par EUR/USD ha ganado terreno al inicio de la semana y ha alcanzado su nivel más alto desde mediados de abril, por encima de 1.0900. Sin embargo, los economistas de ING esperan que el par se mantenga por debajo de la zona de 1.0950/1.1000.

El comodín alcista para el Euro podría venir de los comentarios sobre una nueva emisión conjunta de bonos de la UE

"Sospechamos que los inversores pueden ser reacios a perseguir al EUR/USD por encima de la resistencia en 1.0950/1000 antes de eventos de los bancos centrales de la próxima semana".

"El Ifo alemán del miércoles será especialmente interesante para ver si el componente de expectativas repunta de forma tan acusada como la encuesta de inversores alemanes ZEW".

"Un comodín alcista para el Euro podría venir de cualquier comentario adicional sobre la nueva emisión conjunta de bonos de la UE para apoyar las inversiones verdes, mientras los políticos europeos intentan dar soporte a las industrias locales frente a la Ley de Reducción de la Inflación del Presidente Biden."

La Secretaria del Tesoro de EE.UU., Janet Yellen, ha dicho el lunes que, en general, tiene una "buena sensación de que la inflación está bajando".

"El mercado laboral estadounidense sigue muy ajustado", ha añadido Yellen.

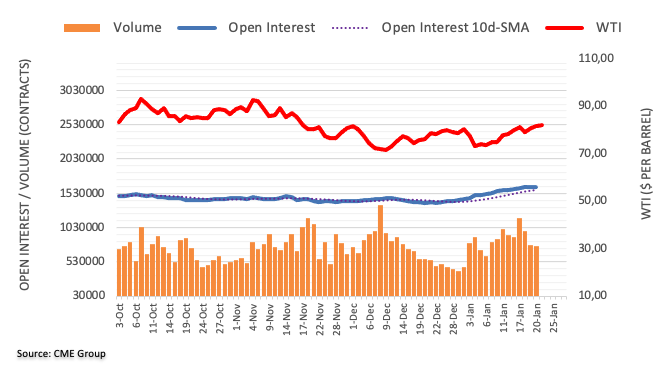

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores añadieron casi 2.000 contratos a sus posiciones de interés abierto el viernes, reanudando la tendencia alcista tras la caída anterior. En el lado opuesto, el volumen bajó por tercera sesión consecutiva, esta vez en casi 10.000 contratos.

El WTI apunta ahora al máximo de diciembre por encima de los 83.00$

Los precios del barril del WTI subieron por encima del nivel clave de 80.00$ el viernes. La subida fue acompañada de un aumento del interés abierto, lo que apoya la continuación de las ganancias al menos a corto plazo. Dicho esto, el máximo de diciembre de 2022, en 83.30$, se perfila como el próximo obstáculo para la materia prima.

Antes de la publicación del miércoles de los datos trimestrales del Índice de Precios al Consumidor (IPC) en Australia, el Tesorero del país, Jim Chalmers, ha declarado que la peor parte de la crisis de inflación del país había pasado.

Declaraciones destacadas

"La economía australiana empezará a suavizarse un poco este año y ésa es la inevitable consecuencia probable de la subida de las tasas de interés y la ralentización de la economía mundial".

"Por eso nuestro plan económico consiste en aliviar el coste de la vida de forma responsable y hacer crecer la economía sin aumentar estas presiones inflacionistas".

"La energía es una parte más importante del reto de la inflación en nuestra economía".

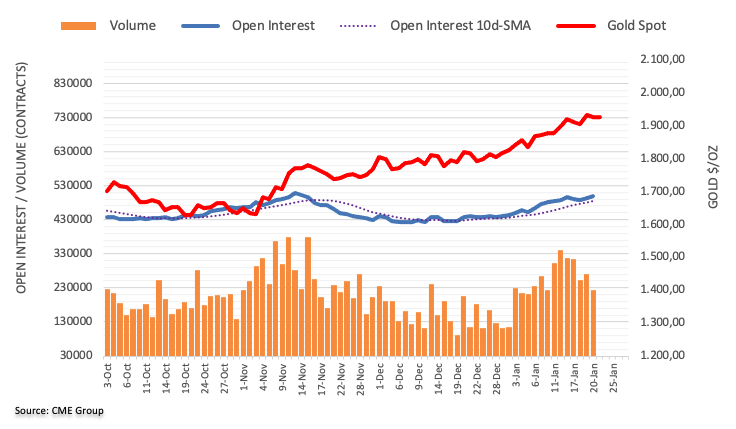

El interés abierto en los mercados de futuros del oro aumentó por segunda sesión consecutiva el viernes, esta vez en alrededor de 5.400 contratos según las lecturas preliminares del CME Group. El volumen, en cambio, invirtió el crecimiento anterior y se redujo en unos 48.600 contratos.

Oro: ¿Un máximo a corto plazo?

Los precios de la onza troy del oro corrigieron a la baja a finales de la semana pasada. La caída diaria se debió al aumento del interés abierto, lo que podría dar lugar a una mayor debilidad a corto plazo. Dicho esto, el metal precioso podría haber marcado un máximo a corto plazo cerca de los 1.940$ el 20 de enero.

El dólar comienza la semana ligeramente ofrecido. El Índice del Dólar cayó por debajo de 102,00 - los economistas de ING esperan que el DXY encuentre soporte en el rango 101.30/102.00.

El dólar se mantendrá ligeramente ofrecido

"El calendario de datos en teoría debería mantener al dólar en el lado moderado esta semana. Sin embargo, el DXY ya ha recorrido un largo camino y dudamos de que el mercado esté preparado para añadir posiciones cortas en el dólar antes de la reunión del FOMC de la próxima semana, que podría suponer un riesgo de evento positivo para el dólar si la Fed retrocede en los 50 puntos básicos de flexibilización que el mercado prevé para este año".

"El DXY podría encontrar soporte en el rango 101.30/102.00 esta semana".

A primera hora de la mañana del lunes en Europa, la Asociación Nacional de Economía Empresarial (NABE) publicó los detalles de su encuesta del 4 al 11 de enero sobre las condiciones empresariales en Estados Unidos, al tiempo que alejaba los temores de recesión en la mayor economía del mundo.

"La probabilidad de que Estados Unidos esté ya en recesión o caiga en una este año ha caído en los últimos tres meses al 56% desde una posibilidad de casi dos tercios", resaltó NABE según Reuters.

Conclusiones destacadas

Aproximadamente el 53% de los encuestados dijo que tenía una expectativa más que igualitaria de que EE.UU. entrara en recesión en los próximos 12 meses, mientras que el 3% indicó que pensaba que el país ya estaba en una.

Según la anterior encuesta, publicada en octubre, el 64% de los encuestados indicaron que la economía estadounidense ya estaba en recesión o tenía una probabilidad más que uniforme de entrar en recesión en los próximos 12 meses.

La encuesta también mostró que los encuestados esperaban que la inflación disminuyera en sus compañías e industrias, con un indicador prospectivo de precios cobrados que cayó 10 puntos porcentuales desde la última encuesta hasta la lectura más baja desde octubre de 2020.

.

El par EUR/USD cotiza en torno a 1.09. En opinión de Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, aún es demasiado pronto para mostrarse escéptico respecto al euro.

Los comentarios del BCE parecen acertados

"Mientras el BCE dé la impresión de que lucha contra la inflación y mientras el mercado pueda suponer que estos esfuerzos podrían tener éxito, el euro no sufrirá. En ese caso, incluso se podría llegar a un argumento positivo para el euro".

"Al mercado de divisas no parece importarle tanto si realmente veremos sólo 25 puntos básicos en marzo como si el BCE ya se está comprometiendo a ello. Porque esto último apuntaría a una sensibilidad reducida. Eso sería perjudicial para el euro. El objetivo de los comentarios del BCE probablemente sea disipar esta impresión. Y a mí me parecen acertados".

"De momento, la desilusión del mercado, que esperamos ver en algún momento, está todavía muy, muy lejos. Y por eso aún es demasiado pronto para volverse escéptico respecto al euro".

Las perspectivas económicas para el Reino Unido siguen siendo bastante sombrías, mientras que, al mismo tiempo, la inflación se mantiene en niveles elevados. En este trasfondo, es probable que el Banco de Inglaterra actúe con dudas, lo que debería pesar sobre la libra, según informan los economistas de Commerzbank.

Una recesión económica es probablemente inevitable

"Una recesión económica es probablemente inevitable. Esto se debe a que la inflación, que sigue siendo elevada, seguirá frenando el sentimiento de los consumidores y las subidas de tasas de interés del BoE hasta la fecha se dejarán sentir cada vez más. Además, la política fiscal tiene poco margen para medidas expansivas debido a la tensa situación presupuestaria."

"Mientras el BoE mantenga su postura vacilante, la política monetaria seguirá siendo un factor de lastre para la libra."

"Otro factor de lastre son las consecuencias del Brexit, que cada vez se notan más en la economía. Esto también enturbia las perspectivas económicas a largo plazo."

"Esperamos que el BoE recorte su tasa clave en 2024, por lo que es probable que persista la debilidad de la libra."

Esto es lo que necesita saber par operar hoy lunes 23 de enero:

El dólar estadounidense comenzó la semana con una ligera presión bajista y el Índice del Dólar DXY cayó por debajo del nivel de 102.00 durante la sesión asiática del lunes. El sentimiento del mercado parece haberse vuelto cauteloso, con los futuros de los índices bursátiles estadounidenses cotizando ligeramente a la baja en el día, mientras que el rendimiento del bono del Tesoro estadounidense a 10 años de referencia se mantiene ligeramente por debajo del 3.5% tras el rebote decisivo del viernes. Más adelante en la sesión, el Bundesbank alemán publicará su informe mensual y la Comisión Europea dará a conocer el índice preliminar de confianza del consumidor para la zona euro. En la agenda económica estadounidense se publicará el índice de actividad nacional de diciembre del Banco de la Reserva Federal de Chicago.

Sin embargo, la actividad de los mercados sigue siendo relativamente moderada, en un contexto de escaso volumen comercial con motivo de la festividad del Año Nuevo chino. Durante la sesión asiática, el Banco de Japón ha publicado las minutas de su reunión de política monetaria de diciembre. De acuerdo con la publicación, algunos miembros señalaron que el BoJ debe reiterar y explicar claramente que la ampliación de la banda de rendimientos no fue un movimiento que apunta a una salida de la política ultra-flexible. El USD/JPY, que registró ganancias la semana pasada, amplió su rebote y ahora cotiza en territorio positivo en torno a 130.00.

Mientras que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años ganó casi un 3% el viernes, el precio del oro tuvo dificultades para conservar su impulso alcista antes del fin de semana. Tras haber tocado un máximo de varios meses en 1.937$, el XAU/USD terminó cerrando ligeramente a la baja el viernes. En el momento de escribir, el precio del oro oscila dentro de un rango estrecho por encima de los 1.920$.

El EUR/USD ha ganado terreno al inicio de la semana y ha alcanzado su nivel más alto desde mediados de abril, por encima de 1.0900, antes de retroceder ligeramente a primera hora de la mañana europea. Durante el fin de semana, Olli Rehn, miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del banco central austriaco, afirmó que ve motivos para que el BCE lleve a cabo "importantes subidas de las tasas de interés" este invierno y la próxima primavera. Mientras tanto, los resultados de una encuesta realizada recientemente por Reuters mostraron que se prevé que el BCE opte por una subida de 50 puntos básicos (pb) en su reunión de política monetaria de febrero, mientras que se espera que la tasa de interés alcance el 3.25% a mediados de año.

El GBP/USD ha subido hacia 1.2450 durante la sesión asiática del lunes, pero ha devuelto gran parte de sus ganancias diarias, retrocediendo ahora hacia 1.2400. A falta de publicaciones de primer nivel, el sentimiento de riesgo y la valoración del dólar podrían seguir determinando la evolución del par.

En las primeras horas de la sesión del martes, S&P Global informará de los PMI preliminares de manufactura y servicios de Australia. Tras la volatilidad de la semana pasada, el par AUD/USD cotiza ligeramente por debajo de 0.7000 a primera hora del lunes.

El USD/CAD cayó con fuerza el viernes y cerró la semana por debajo de 1.3400. El par se mantiene tranquilo en torno a 1.3380 en la mañana europea. Statistics Canada publicará los datos del índice de precios de la vivienda de diciembre, que se espera que se sitúe en el -0.2%.

El Bitcoin subió el sábado por encima de 23.000$ por primera vez desde agosto, pero tuvo dificultades para reunir un mayor impulso alcista. El BTC/USD parece haber entrado en una fase de consolidación por debajo de los 23.000$ a primera hora del lunes, tras la agitación del domingo. El Ethereum ganó casi un 5% la semana pasada y registró ganancias por quinta semana consecutiva. El ETH/USD se mantiene ligeramente por encima de los 1.600$ al inicio de la semana.

El ministro japonés de Finanzas, Shunichi Suzuki, ha advertido sobre las finanzas del país durante su comparecencia del lunes.

Comentrios destacados

"Las finanzas públicas de Japón han aumentado su gravedad hasta un grado sin precedentes, ya que hemos compilado presupuestos suplementarios para responder al coronavirus y cuestiones similares".

"El gobierno se esforzará por gestionar de forma estable la emisión de bonos del Estado japoneses (JGBs) a través de una estrecha comunicación con el mercado".

"La emisión global de JGB, incluyendo la renovación de bonos, se mantiene en un nivel extremadamente alto por valor de unos 206 billones de yenes (1.6 billones de dólares)".

"Redoblaremos los esfuerzos para mantener estable la emisión de JGB".

"Las finanzas públicas son la piedra angular de la confianza de un país. Debemos asegurar el espacio fiscal en circunstancias normales para salvaguardar la confianza en Japón y el sustento de la población en tiempos de emergencia."

Sus comentarios se producen cuando la deuda pública del país es más del doble de su producción económica anual, hasta ahora.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y gobernador del banco central de Austria, Olli Rehn, ha hecho algunos comentarios sobre la política de tasas de interés del banco central durante su comparecencia del fin de semana.

Rehn dijo que ve motivos para "subidas significativas de las tasas de interés por parte del BCE este invierno y la próxima primavera".

Según el último sondeo de Reuters entre economistas, se prevé que el Banco Central Europeo (BCE) suba los tipos otros 50 puntos básicos (pb) en su reunión de política monetaria de febrero, mientras que se espera que la tasa de interés oficial alcance el 3.25% a mediados de año.

Conclusiones adicionales

Es probable que en marzo se produzca otra subida de 50 puntos básicos.

A continuación, el banco central añadirá 25 puntos básicos el próximo trimestre antes de hacer una pausa, lo que supondrá una tasa terminal en el ciclo actual del 3.25%, su nivel más alto desde finales de 2008.

En la encuesta de diciembre, la tasa se situaba en el 2.50% a finales de marzo y se consideraba que alcanzaría un máximo del 2.75%.

La inflación promediará el 6.0% este año y el 2.5% el próximo, pero será del 2.0% a lo largo de 2025.

Ahora se espera que la economía crezca un 0.1% el próximo trimestre, en lugar de un estancamiento. Se prevé que crezca un 0.3% en los dos trimestres siguientes.

"JPMorgan Chase & Co. concluye que las probabilidades de que se produzca una recesión económica en los mercados financieros han caído drásticamente desde los máximos alcanzados en 2022", afirma Bloomberg en un artículo de análisis publicado este fin de semana.

Dando detalles, Bloomberg añade que el modelo de comercio de la empresa sugiere que siete de nueve clases de activos, desde bonos de alto grado hasta acciones europeas, muestran ahora menos de un 50% de probabilidades de recesión.

La noticia también cita la fuerte reducción de las probabilidades de una contracción económica desde octubre, cuando se consideraba un hecho en todos los mercados.

Comentarios adicionales

- Los inversores vuelven a los activos de mayor riesgo mientras aumentan las esperanzas de un aterrizaje suave.

- El S&P 500 sigue asignando un 73% a las expectativas de una recesión, desde el 98% de octubre.

A continuación se publican los comentarios destacados de la reunión de diciembre del Banco de Japón (BoJ):

Un miembro dijo que no era apropiado modificar el objetivo de la política monetaria.

Un miembro dijo que podría haber espacio para debatir la rigidez con la que el BoJ debería interpretar el objetivo de los precios.

Uno de los miembros afirmó que el BoJ debe revisar su marco político en el futuro.

Uno de los miembros afirmó que, cuando llegue el momento de poner fin a la política expansiva del Banco de Japón, los agentes del mercado deben estar preparados para afrontar el riesgo asociado a la subida de tasas.

Varios miembros afirmaron que el efecto de la potente relajación monetaria continuará incluso si el BoJ amplía las bandas en torno a su objetivo de rendimientos.

Uno de los miembros afirmó que el BoJ debe analizar con humildad hasta qué punto el ajuste del Control de la Curva de Rendimientos (YCC) contribuirá a mejorar el funcionamiento del mercado.

Algunos miembros afirmaron que el BoJ debe explicar claramente que la ampliación de la banda de rendimientos no es una medida encaminada a salir de la política ultra-flexible.

El representante del Gobierno dijo que la ralentización del crecimiento en el exterior es un riesgo para la economía japonesa, y que debe examinarse el impacto del aumento de la inflación, las limitaciones de la oferta y la volatilidad de los mercados.

El representante del gobierno solicitó un receso durante la reunión, que fue aprobado por el presidente.

El representante del Gobierno dijo que "entiende que el debate de hoy versaba sobre las medidas para hacer más sostenible la relajación monetaria".

El representante del Gobierno dijo que espera que el BoJ siga esforzándose por alcanzar el objetivo de precios de forma estable y sostenible.

Reuters informa que el Banco Central Europeo (BCE) subirá los tipos de interés en 50 puntos básicos en febrero y marzo, y continuará haciéndolo en los meses siguientes, según declaró Klaas Knot, miembro del Consejo de Gobierno del BCE, en una entrevista concedida el domingo a la emisora holandesa WNL.

"Esperen que subamos las tasas un 0.5% en febrero y marzo y que no hayamos terminado en ese momento, por lo que sigan más medidas en mayo y junio", dijo Knot.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias