- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esto es lo que hay que saber para el 25 de enero:

La divisa estadounidense retrocedió frente al euro y se mostró vulnerable en general a pesar de los sólidos datos de manufactura de EE.UU. que dieron algo de vida a unos mercados que, de otro modo, se consolidarían a la espera de acontecimientos clave para los próximos días. Los mercados están a la espera de los datos de inflación de los EE.UU. y NZD el jueves, así como las actualizaciones de crecimiento para la economía de EE.UU..

En primer lugar, la actividad empresarial de la eurozona volvió por sorpresa a registrar un crecimiento modesto en enero, lo que contribuyó a impulsar la moneda única. El par EUR/USD subió un 0.09%, hasta 1.0881, justo por debajo del máximo de 9 meses de 1.0927 alcanzado el lunes, respaldado por los datos de las encuestas que apoyan la opinión de que la economía de la eurozona se está comportando bien a pesar de las intensas presiones sobre los precios. Al comienzo de la semana, el euro se apreció tras las declaraciones de los responsables del Banco Central Europeo (BCE), que afirmaron que la institución subiría los tipos de interés 50 puntos básicos en febrero y marzo, y que seguiría haciéndolo en los meses siguientes.

El dólar alcanzó máximos de casi una semana frente al yen, antes de ceder esas ganancias pero manteniéndose por encima de su nivel más bajo desde mayo, que visitó antes de la revisión de la política monetaria del Banco de Japón. Sin embargo, el BOJ mantuvo la política sin cambios, lo que permitió un movimiento al alza en el USD/JPY que tocó 131.11 en el día.

El GBP/USD fue uno de los pares con peor comportamiento y cayó un 0.34 % en el día, hasta 1.2263, después de que una encuesta mostrara que la actividad económica del sector privado británico cayó en enero a su tasa más rápida en dos años.

Por su parte,el par USD/CAD cerró prácticamente lateralizado, después de haber oscilado entre un mínimo de 1.3346 y un máximo de 1.3413, mientras que los valores estadounidenses se mostraron volátiles, lo que provocó un comercio agitado en el mercado de divisas el martes.

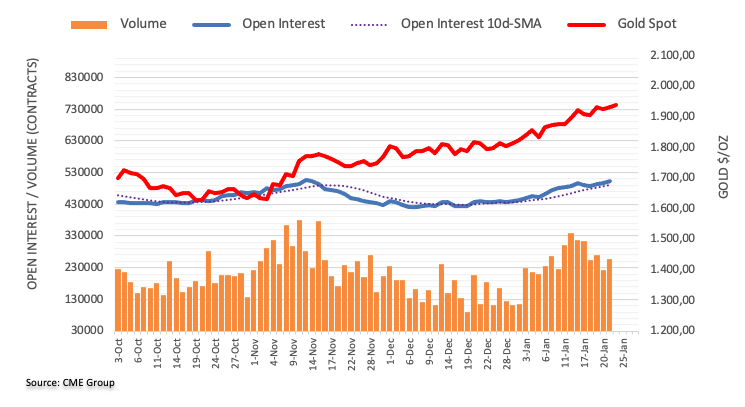

Por su parte, el rendimiento de la deuda estadounidense a 10 años bajó 4 puntos básicos, hasta el 3.47%, y el WTI cayó un 1.8%, hasta los 80,15 dólares por barril. El oro cayó un 0.3%, hasta 1.933,3$/oz. El bitcoin apenas varió en la jornada y se situó en 22.973$, estabilizándose después de haber subido cerca de un tercio desde principios de enero.

En la jornada de hoy, los datos de inflación de Australia y Nueva Zelanda serán clave.

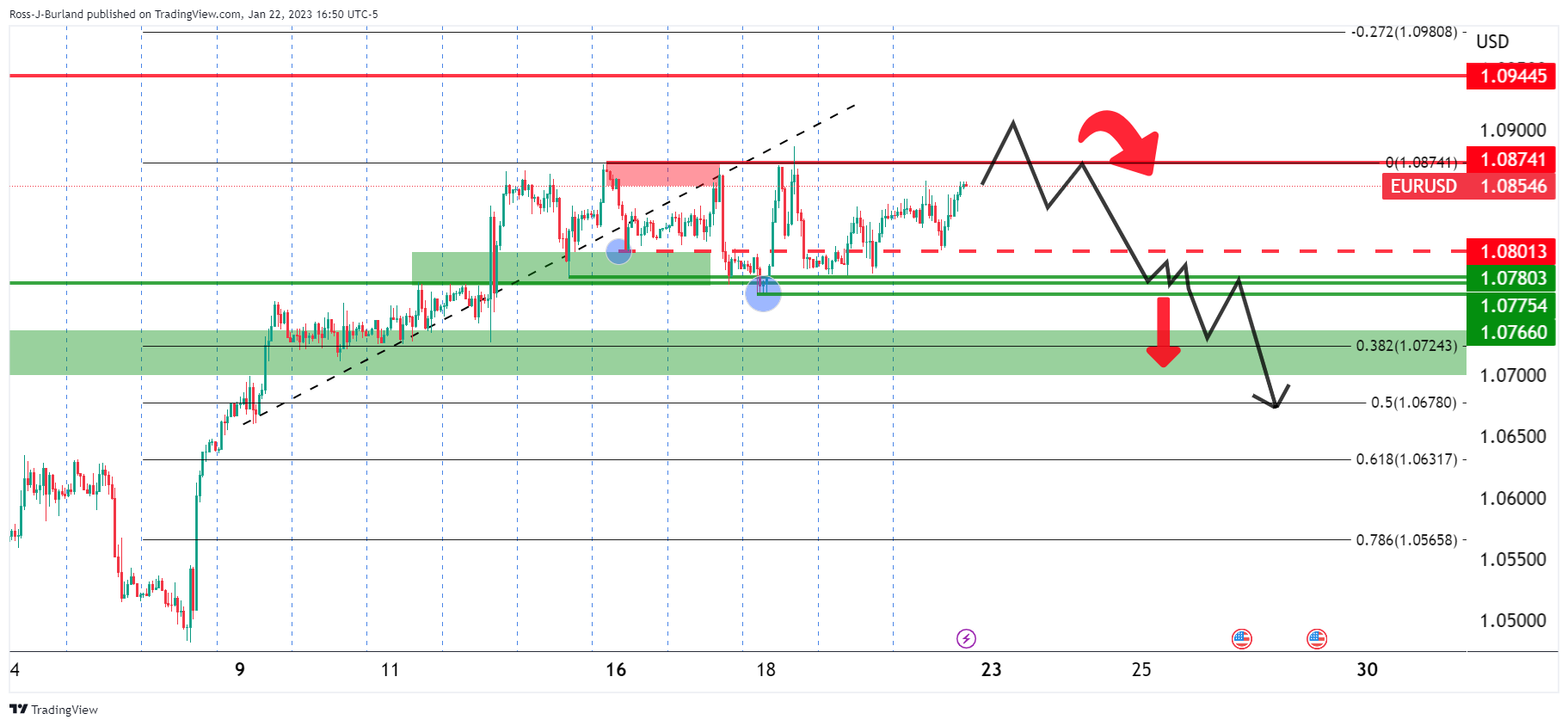

- La recuperación alcista del EUR/USD se ha moderado y está en juego un patrón de techo.

- La tendencia es bajista mientras el EUR/USD se mantenga por debajo de 1.0950.

Según el análisis previo a la apertura de esta semana, cuando Reuters informó de que los funcionarios del Banco Central Europeo (BCE) sugerían que el BCE subiría los tipos de interés en 50 puntos básicos tanto en febrero como en marzo y que seguiría subiendo los tipos en los meses siguientes, el euro se ha ceñido al esquema previsto de la siguiente manera:

Análisis previo del EUR/USD

(El esquema bajista podría estar en marcha)

Se afirmaba que el euro estaba en la pelea de bar, picando alrededor del soporte y la resistencia. El análisis argumentaba que si los alcistas se comprometen, entonces los 1.0870/90 y potencialmente el nivel psicológico de 1.09 podrían ser atractivos para los bajistas que están a la espera de una prima para las primeras sesiones de la semana.

Actualización del EUR/USD

La recuperación alcista se ha desvanecido. Sin embargo, todavía queda mucho hasta que se produzcan los eventos críticos del calendario de EE.UU. y el dólar estadounidense sigue limitado por la resistencia. No obstante, el EUR/USD sigue un patrón de máximos y la tendencia es bajista por debajo de 1.0950.

- El precio del Oro se encuentra en una zona de resistencia crítica en los gráficos.

- Una venta masiva en el precio del Oro y la capitulación de los alcistas podría llevar a una carrera significativa hacia los 1.900$.

El precio del Oro está avanzando en el día en el impulso final en Wall Street y repuntó desde un mínimo de 1.917,22$ a un máximo de 1.942$ en el día hasta ahora.

Oro subió a su nivel más alto en nueve meses como el dólar de EE.UU. y los rendimientos de los bonos estuvieron bajo presión tras el inicio de la semana la caída del 1% en los principales indicadores económicos en diciembre que solidificó el sentimiento moderado que rodea a la Fed, que ahora se espera que anuncie otra subida de tipos de interés cuando su comité de política se reúne la próxima semana.

El dólar estadounidense se debilitó, lo que hizo que el metal fuera más asequible para los compradores internacionales, mientras que los funcionarios de la Fed están fuera en la semana negra antes de la esperada decisión de la Fed sobre los tipos de interés. el precio del Oro floreció con los inversores ahora a la espera de los datos económicos de EE.UU. que se publicarán esta semana y que podrían afectar a la política de la Reserva Federal.

La Reserva Federal en el punto de mira, sentimiento mixto

El comentario más agresivo provino del presidente de la Reserva Federal de St. Louis, James Bullard, quien afirmó que los tipos de interés estadounidenses tienen que seguir subiendo para garantizar que las presiones inflacionistas retrocedan.

Estamos casi en una zona que podríamos llamar restrictiva, aún no hemos llegado a ella", dijo Bullard el miércoles en una entrevista en línea del Wall Street Journal. Las autoridades quieren asegurarse de que la inflación descienda de forma constante hacia el objetivo del 2%. "No queremos flaquear en este sentido", afirmó.

Bullard añadió que "la política debe mantenerse más restrictiva durante 2023", a medida que se desarrolla el proceso desinflacionista.

Bullard ha previsto una horquilla de tasas de entre el 5.25% y el 5.5% para finales de este año.

Sin embargo, los datos estadounidenses han mostrado últimamente tendencias bajistas para el dólar, que se ha mantenido bajo presión durante la mayor parte de las dos últimas semanas. Losinformes económicos, como el Índice de Precios de Producción y las Ventas Minoristas, han mostrado tendencias desinflacionistas, reforzando las expectativas de que la Fed seguirá reduciendo su ritmo de endurecimiento en las próximas reuniones.

Sin embargo, los analistas de ANZ Bank escribieron recientemente una nota titulada ''El endurecimiento de la Fed aún no ha terminado''.

Hasta ahora, a principios de 2023, las publicaciones de datos de EE.UU. han indicado una ligera relajación de las presiones inflacionistas y una menor demanda. Esto indica que el agresivo ajuste de la Fed del año pasado está empezando a surtir efecto", explican los analistas. La debilidad de la vivienda es evidente (las ventas de viendas existentes cayeron un 17,8% el año pasado), la actividad de manufactura se ha tambaleado y las Ventas Minoristas están volviendo a su tendencia''.

Esto es exactamente lo que desea la Fed, que intenta reconducir la inflación de forma sostenible hacia el objetivo. Pero aún es pronto, y la Fed no declarará la victoria sobre la inflación", recuerdan los analistas.

Sin embargo, el Comité Federal de Mercado Abierto está entrando en una fase más matizada del ciclo de ajuste. Los efectos retardados del ajuste de la política del año pasado todavía tienen que hacer mella, y hasta ahora no hay pruebas generalizadas de que el mercado laboral se esté debilitando de forma significativa''.

Los despidos masivos en algunas grandes empresas tecnológicas y financieras acaparan los titulares, pero los despidos son globales y los datos de solicitudes iniciales de subsidio de desempleo en EE.UU. no indican que la demanda de mano de obra se esté debilitando. Creemos que la Fed seguirá insistiendo en la rigidez del mercado laboral en sus deliberaciones y se inclinará por un mayor endurecimiento. Esperamos una subida de tipos de 25 puntos básicos en la próxima reunión y que los tipos sigan subiendo".

Mientras tanto, el euro se ha animado un poco más últimamente, presionando también al dólar estadounidense y ayudando a sostener el apetito por el riesgo y una puja en el precio del oro. El responsable de la política monetaria del Banco Central Europeo, Peter Kazimir, declaró el lunes que la relajación de la inflación era una buena noticia, pero añadió que no era motivo para ralentizar el ritmo de subidas de las tasas de interés, según informó Reuters.

El miembro del Consejo de Gobierno y gobernador del banco central de Austria, Olli Rehn, hizo algunos comentarios sobre la política de tasas de interés de los Bancos Centrales Europeos durante sus comparecencias del fin de semana, al igual que el miembro del Consejo de Gobierno del BCE, Klaas Knot, el domingo, abogando por fuertes subidas de tasas."Esperen que subamos las tasas un 0.5% en febrero y marzo y que no hayamos terminado para entonces y que sigan más medidas en mayo y junio", dijo Knot.

Los analistas de TD Securities sostuvieron que el precio del oro podría tener dificultades para seguir firme en ausencia del mayor comprador de oro de los últimos meses. A la baja, se requiere una ruptura por debajo del rango de 1.900$/oz para desencadenar liquidaciones de los seguidores de la tendencia.

Análisis técnico del oro

El precio del Oro va camino de desplomarse en caso de que el dólar estadounidense reviva, dada la colocación del precio en la estructura del mercado. El dólar estadounidense ha estado probando la resistencia de la línea de tendencia diaria de la siguiente manera:

Si esto se rompiera entonces el precio del Oro probablemente se dirigiría a la baja, pero hay datos importantes programados para el jueves por lo que cualquier movimiento antes de que podría ser limitado y un esquema de distribución y máximos más altos podría ser más probable en el camino:

Alcista línea de tendencia para el precio del Oro es vulnerable.

Se espera una ruptura de las estructuras del precio del Oro en los próximos días, siempre y cuando se mantenga la resistencia.

Una venta masiva y la capitulación de los alcistas del precio del Oro podría llevar a una carrera significativa hacia los 1.900$.

- El AUD/USD prolongó su recuperación a tres días consecutivos, aunque los datos de inflación australianos del miércoles podrían hacer tambalear el barco.

- Los índices PMI globales de S&P de EE.UU. se mantuvieron en territorio de contracción, pero fueron mejores de lo esperado.

- Análisis del precio del AUD/USD: Extender su tendencia alcista una vez que recupere 0.7070.

El par AUD/USD se mantiene firme a última hora de la sesión neoyorquina, aunque el ánimo mixto de los mercados mantiene a los operadores atentos a los activos refugio. El dólar estadounidense (USD) ha recuperado algo de terreno a última hora de la sesión, lo que ha frenado el avance constante del AUD/USD. En el momento de escribir estas líneas, el AUD/USD cotiza en 0.7045.

El AUD/USD sube con fuerza antes de los datos de inflación de Australia

Wall Street se mantiene mixto, como muestra el Dow Jones de Industrias, que se mantiene firme, mientras que el S&P500 y el Nasdaq fluctúan. En el calendario económico estadounidense destaca el informe de actividad empresarial publicado por S&P Global. Los PMI estadounidenses de diciembre mejoraron, con el PMI de servicios saltando hasta 46.6 frente a 44.7 esperado, mientras que el PMI de manufactura avanzó hasta 46.8 frente a 46.2 estimado.

El S&P Global Composite, que mide ambos índices, subió a 46.6, por encima de los 45 previstos. Hay que decir que, aunque la actividad empresarial sigue deteriorándose en la economía estadounidense, la tendencia a la baja se moderó un poco.

En el lado australiano, la agenda incluirá datos sobre la inflación. Según Reuters, las expectativas para el Índice de Precios al Consumo (IPC) para el primer trimestre son del 1.6%, mientras que en base anual, resultó en 7.5%. Los analistas de TD Securities señalaron que "la medida recortada que llamará más la atención. TD se sitúa en el 1.6% trimestral frente al RBA, y el consenso en el 1.5% trimestral. Nuestras previsiones apuntan a que el recorte anual alcanzará los niveles más altos desde 1990, con un 6.6%, frente al 6.5% del RBA y el consenso, por encima del 6.1% interanual anterior. Esperamos que el recorte anual se sitúe entre el 6.1% y el 6.5% para fijar una subida de 25 puntos básicos el mes que viene".

Análisis Técnico del AUD/USD

El gráfico diario del AUD/USD muestra al par con tendencia alcista. El par logró registrar ganancias en tres días consecutivos, aunque le costó superar el máximo diario del 18 de enero en 0.7063. No obstante, el sesgo del AUD/USD sigue siendo alcista por algunas razones: la Media Móvil Exponencial (EMA) de 20 días cruzó por encima de la EMA de 200 días, mientras que las EMA de 50 y 100 días se acercan. Además, el Índice de Fuerza relativa (RSI) se mantiene en territorio alcista. Por lo tanto, la primera resistencia del AUD/USD sería el máximo de 0.7063, seguido de 0.7100. Romper por encima expondría el máximo del 11 de agosto en 0.7136.

- El USD/CHF sube pero choca con la EMA de 20 días y retrocede parte de sus ganancias.

- La incapacidad del USD/CHF para superar los 0.9300 exacerbó un retroceso hacia los 0.9220.

El USD/CHF sube ligeramente tras tocar un mínimo diario en 0.9192 y recupera la cifra de 0.9200 a mediados de la sesión norteamericana. No obstante, el USD/CHF cedió parte de sus ganancias anteriores al no poder mantenerse por encima de la Media móvil exponencial (EMA) de 20 días. En el momento de escribir estas líneas, el USD/CHF se negocia en 0.9228.

Análisis de precios del USD/CHF: Perspectiva técnica

En el gráfico diario, el par USD/CHF muestra una tendencia neutral a la baja. El par USD/CHF alcanzó máximos diarios en 0.9297, pero no logró superar la EMA de 20 días en 0.9248. El USD/CHF retrocedió aún más, pero se mantuvo en territorio positivo.

Si el USD/CHF registra un cierre diario en torno a la apertura del martes, se formará un doji, que podría exacerbar una reanudación de la tendencia bajista, lo que supondría una amenaza para el mínimo de 0.9091. Sin embargo, en su camino hacia el sur, el USD/CHF encontraría algunos obstáculos, como el mínimo diario de 0.9150 del 21 de febrero, seguido de 0.9100, y luego el mínimo anual.

Como escenario alternativo, la primera resistencia del USD/CHF sería la EMA de 20 días en 0.9248, seguida de 0.9300. La ruptura de esta última resistencia expondría a la EMA de 50 días en 0.9356, seguida de 0.9400.

USD/CHF Niveles técnicos clave

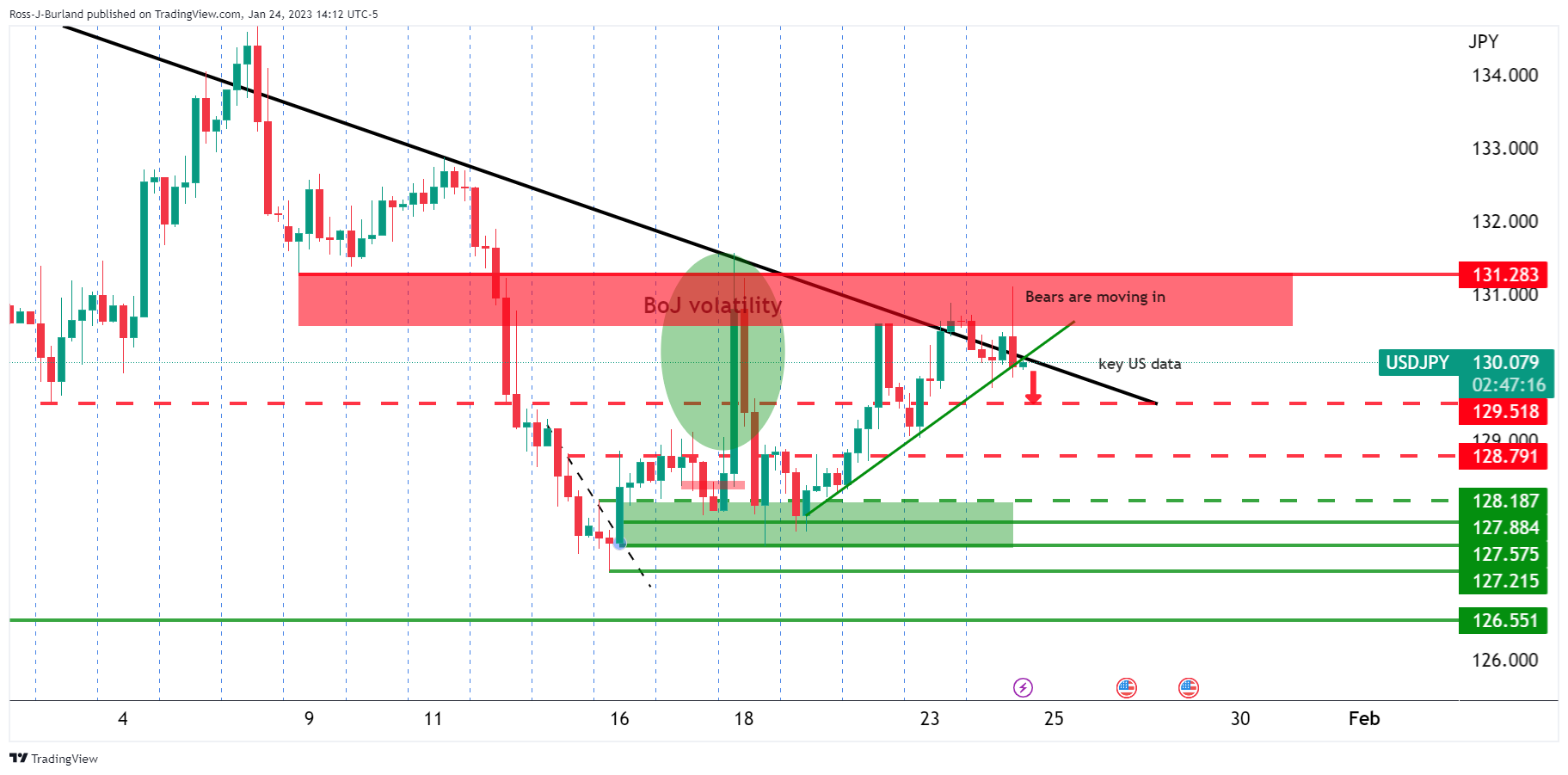

- Los alcistas del USD/JPY intentan romper al alza antes de los eventos clave.

- Los osos se están comprometiendo con la resistencia crítica hasta el momento.

El par USD/JPY está intentando romper una tendencia bajista a medio plazo con perspectivas alcistas para la semana que viene, ya que se avecinan eventos clave en el calendario estadounidense. Los operadores del yen se habían equivocado con el sorpresivo ajuste de la política monetaria del Banco de Japón el mes pasado, y el reciente mantenimiento de la política monetaria ha dejado al par con una tendencia alcista para probar la resistencia de la Línea de tendencia diaria, como lo ilustrará el siguiente análisis técnico:

USD/JPY gráfico diario

Los alcistas llevan avanzando desde finales de la semana pasada y estamos a las puertas de una ruptura. Sin embargo, todavía hay mucho trabajo por hacer por parte de los alcistas a medida que nos acercamos a los eventos clave en el calendario como muestra el siguiente análisis en el gráfico de 4 horas:

Gráfico USD/JPY H4

La acción del precio está construyendo un caso alcista, pero la resistencia es clave. En este momento, hay una falta de compromiso por parte de los alcistas en la resistencia de la línea de tendencia y las pruebas son débiles. Las fallas abren riesgos para un retroceso a medida que nos acercamos a los eventos del calendario de EE.UU. el jueves.

- El EUR/GBP encuentra aceptación por encima de las EMA de 20/50 días y de 0.8800.

- El máximo diario del 13 de enero en 0,.8897 será el próximo objetivo alcista si el EUR/GBP logra un cierre diario por encima de 0.8800.

El EUR/GBP alcanzó un nuevo máximo de cinco días en 0.8846, ya que los datos positivos de la Eurozona pesaron más que los malos PMI del Reino Unido, que reavivaron los temores recesivos entre los británicos. Por lo tanto, el EUR/GBP opera en 0.8823, subiendo un 0.50% desde su precio de apertura.

Análisis del precio del EUR/GBP: Perspectiva técnica

Tras tocar fondo en torno a 0,8721 el jueves pasado, el EUR/GBP logró tres jornadas consecutivas terminando con ganancias. Además, el EUR/GBP superó las medias móviles exponenciales (EMA) de 50 y 20 días, situadas en 0.8755 y 0.8792, respectivamente, lo que abre la puerta a nuevas subidas.

De cara al futuro, el EUR/GBP podría mantener las riendas por encima de 0.8800. Una vez logrado, el EUR/GBP podría desafiar el máximo diario del 13 de enero en 0.8897, antes de 0.8900. Si se supera este último, el par repuntaría hasta el máximo del 28 de septiembre en 0.9066.

Como escenario alternativo, el primer soporte del EUR/GBP sería 0.8800. Una vez roto, la EMA de 20 días en 0.8792 se pondría a prueba y podría permitir una continuación bajista hacia la EMA de 50 días en 0.8755, antes de una línea de tendencia de soporte alcista de un mes de antigüedad en 0.8740.

Niveles técnicos clave del EUR/GBP

- El USD/CAD depende del BOC de esta semana y de la Fed de la semana que viene.

- El USD/CAD está plano en el día tras la volatilidad del mercado bursátil.

El par USD/CAD se mantiene plano en la jornada de hoy, tras haber oscilado entre un mínimo de 1.3346 y un máximo de 1.3413, mientras que la volatilidad de los valores estadounidenses ha provocado un comercio oscilante en el mercado de divisas durante la jornada del martes.

Valores tomaron una pausa después de una recuperación de dos días, con ganancias de las compañías principales comienzan a rodar. Los participantes del mercado también digirieron los datos económicos sobre manufactura, lo que provocó volatilidad, mientras que las acciones de EE.UU. registró un número inusual de paradas en la apertura.

Mientras tanto, en el complejo de Materias primas forex se avecinan acontecimientos importantes en NZ y el IPC australiano, antes de los datos económicos fundamentales de EE.UU. que se publicarán a finales de semana. La atención se centra en el Banco de Canadá, el miércoles, y en la Reserva Federal a principios de la semana que viene.

Hay una falta de catalizadores fuera de los datos de los dientes con los funcionarios de la Fed fuera de la semana de apagón antes de la decisión de tipos de interés de la Fed muy esperado. El mercado se está ejecutando en los humos de los funcionarios de la Fed después de los oradores que comentaron sobre sus perspectivas de política monetaria en la preparación de la reunión de la Fed del próximo mes.

El comentario más agresivo provino del presidente de la Reserva Federal de St. Louis, James Bullard, quien afirmó que los tipos de interés estadounidenses tienen que seguir subiendo para garantizar que las presiones inflacionistas retrocedan.

Estamos casi en una zona que podríamos llamar restrictiva, aún no hemos llegado a ella", dijo Bullard el miércoles en una entrevista en línea del Wall Street Journal. Las autoridades quieren asegurarse de que la inflación descienda de forma constante hacia el objetivo del 2%. "No queremos flaquear en este sentido", afirmó.

Bullard añadió que "la política debe mantenerse más restrictiva durante 2023", a medida que se desarrolla el proceso desinflacionista.

Bullard ha previsto una horquilla de tasas de entre el 5.25% y el 5.5% para finales de este año.

Sin embargo, los datos estadounidenses han mostrado últimamente tendencias bajistas para el dólar, que se ha mantenido bajo presión durante la mayor parte de las dos últimas semanas. Losinformes económicos, como el Índice de Precios de Producción y las Ventas Minoristas, han mostrado tendencias desinflacionistas, reforzando las expectativas de que la Fed seguirá reduciendo su ritmo de endurecimiento en las próximas reuniones.

Sin embargo, los analistas de ANZ Bank escribieron recientemente una nota titulada ''El endurecimiento de la Fed aún no ha terminado''.

Hasta ahora, a principios de 2023, las publicaciones de datos de EE.UU. han indicado una ligera relajación de las presiones inflacionistas y una menor demanda. Esto indica que el agresivo ajuste de la Fed del año pasado está empezando a surtir efecto", explican los analistas. La debilidad de la vivienda es evidente (las ventas de viendas existentes cayeron un 17,8% el año pasado), la actividad de manufactura se ha tambaleado y las Ventas Minoristas están volviendo a su tendencia''.

Esto es exactamente lo que desea la Fed, que intenta reconducir la inflación de forma sostenible hacia el objetivo. Pero aún es pronto, y la Fed no declarará la victoria sobre la inflación", recuerdan los analistas.

Sin embargo, el Comité Federal de Mercado Abierto está entrando en una fase más matizada del ciclo de ajuste. Los efectos retardados del ajuste de la política del año pasado todavía tienen que hacer mella, y hasta ahora no hay pruebas generalizadas de que el mercado laboral se esté debilitando de forma significativa''.

Los despidos masivos en algunas grandes empresas tecnológicas y financieras acaparan los titulares, pero los despidos son globales y los datos de solicitudes iniciales de subsidio de desempleo en EE.UU. no indican que la demanda de mano de obra se esté debilitando. Creemos que la Fed seguirá insistiendo en la rigidez del mercado laboral en sus deliberaciones y se inclinará por un mayor endurecimiento. Esperamos una subida de tipos de 25 puntos básicos en la próxima reunión y que los tipos sigan subiendo".

Mientras tanto, en cuanto al Banco de Canadá, los Mercados monetarios ven aproximadamente un 70% de probabilidades de que el Banco de Canadá suba su tasa de interés de referencia en 25 puntos básicos hasta un máximo de 15 años del 4.50% en un anuncio de política el miércoles, informó Reuters.

Los analistas de TD Securities esperan que el Banco de Canadá suba 25 puntos básicos en enero. Esperamos que ésta sea la última subida de este ciclo, aunque el componente prospectivo no excluirá futuras subidas''.

En cuanto al CAD, los analistas sostienen que la divisa podría no recibir mucho sesgo direccional de esta reunión, con los mercados centrados en el otro lado de este ciclo de tasas de interés. El CAD puede ser más sensible a cualquier elemento moderado si el BOC hace hincapié en los elementos del BOS. La correlación del CAD con el riesgo es alta, por lo que podría tener una importancia añadida''.

- El GBP/USD alcanzó su mínimo diario tras la publicación de los PMI globales de S&P en EE.UU..

- La actividad empresarial en el Reino Unido reavivó los temores de recesión y debilitó la GBP.

- El mercado espera que el Banco de Inglaterra suba las tasas 50 puntos básicos el 2 de febrero - Encuesta RTRS.

El par GBP/USD desciende desde 1.2400 y cae hacia la zona de 1.2310 en medio de una sesión de ánimo mixto, mientras las acciones estadounidenses fluctúan entre alcistas y bajistas. Sin embargo, el dólar estadounidense (USD) pierde tracción y cede terreno, limitando la caída de la GBP/USD. En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.2320 tras alcanzar un máximo de 1.2413.

GBP/USD descendió hasta 1.2260 tras unos PMI estadounidenses mejores de lo esperado y unos datos británicos débiles

Wall Street presenta un panorama mixto, pero es cuestión de tiempo que se vuelva positivo. S&P Global informó que los PMI de diciembre de Estados Unidos (EE.UU.) mejoraron, con un PMI de Servicios de 46.6 frente al 44.7 esperado, mientras que el de Manufactura subió un 46.8 frente al 46.2 estimado. El S&P Global Composite, que mide ambos índices, aumentó en 46.6, por encima de los 45 previstos. Aunque la actividad empresarial sigue mostrando deterioro en la economía estadounidense, la tendencia a la baja se moderó un poco.

Por otro lado, la actividad empresarial del Reino Unido decepcionó a los inversores, con una caída de la actividad empresarial a su tasa más rápida en dos años, según una encuesta de S&P Global/CIPS. "Las cifras del PMI de enero, más débiles de lo previsto, subrayan el riesgo de que el Reino Unido entre en recesión", declaró Chris Williamson, economista jefe de S&P Global.

Mientras tanto, una encuesta de Reuters mostró que 29 de 42 economistas estiman que el Banco de Inglaterra subirá la tasa de interés en 50 puntos básicos, hasta el 4%, el 2 de febrero, mientras que 13 estiman una subida de 25 puntos básicos. Además, los economistas esperan una tasa máxima del 4.25%.

Análisis Técnico GBP/USD

Técnicamente, el gráfico diario del GBP/USD sugiere que el par se está consolidando en torno a 1.2400, incapaz de apuntar más alto y probar la señal de 1.2500. Además, en los últimos dos días, los sucesivos mínimos más bajos han abierto la puerta a nuevas pérdidas. Cabe destacar que el par GBP/USD parece estar formando un doble techo. Sin embargo, GBP/USD necesitaría caer por debajo del mínimo diario del 6 de enero en 1.1841 para confirmar su validez.

Los niveles clave de soporte son 1,2300, la EMA de 20 días en 1.2222 y 1.2100. Por otro lado, los niveles clave de resistencia de la GBP/USD son 1.2400, seguido del máximo de 1.2454 y 1.2500.

El responsable de política monetaria del Banco Central Europeo (BCE), Gediminas Simkus, declaró el martes que el BCE debería continuar con las subidas de tasas de 50 puntos básicos (pb) en medio de las crecientes presiones salariales, según informó Bloomberg.

Simkus añadió además que alcanzar el máximo de la tasa de interés oficial antes del verano "puede ser improbable" y señaló que la fuerte inflación subyacente muestra que su batalla contra la inflación aún no ha terminado.

Reacción de los Mercados

El par EUR/USD subió ligeramente tras la reacción inicial a estos comentarios y la última vez que se le vio registró pequeñas ganancias diarias en 1.0875.

Los economistas de CIBC Capital Mercados ven al dólar canadiense estancado en una posición neutral en el primer trimestre, ya que los mercados están casi totalmente a la expectativa de la actuación del Banco de Canadá y de la Fed, antes de ganar terreno durante el resto de 2023, a medida que el dólar pierde terreno.

USD/CAD alcanzará 1.28 en 2024

"Con los mercados casi totalmente preparados para el Banco de Canadá y la Reserva Federal durante el resto del primer trimestre, esperamos que el Loonie se mantenga neutral a corto plazo, con un USD/CAD que probablemente termine el trimestre en 1.34".

"Esperamos que el USD/CAD termine el año en 1.31".

"Con un crecimiento mundial que probablemente reciba un impulso a medida que los bancos centrales de fuera de Norteamérica comiencen a normalizar las tasas de política monetaria, y unos precios de las materias primas más altos que beneficien al sector exportador de Canadá, esperen que el USD/CAD alcance el 1.28 en 2024."

El par GBP/USD cae hasta 1.23. Según informan los economistas de Scotiabank, el par podría ampliar su caída hasta el nivel de 1.22.

La política fiscal sigue siendo una debilidad potencial en las perspectivas de la GBP

"La debilidad intradía de la GBP por debajo del soporte en 1.2315 deja a la libra expuesta a una mayor debilidad - a menos que pueda estabilizarse y fortalecerse rápidamente."

"Después de dos pruebas de 1.2430/35 durante la semana pasada, una ruptura sostenida por debajo de 1.2315 desencadena un mini-doble techo en el gráfico intradía que implicaría más pérdidas de GBP a 1.22 durante la próxima semana más o menos."

"La política fiscal -y la participación de los inversores extranjeros en el mercado británico de gilts- sigue siendo un punto débil potencial en las perspectivas de la GBP."

- El USD/JPY vuelve a terreno negativo tras el repunte registrado tras los datos estadounidenses.

- El PMI S&P Global estadounidense se recupera en enero, aunque sigue por debajo de 50.

- El dólar estadounidense se debilita durante la sesión americana en medio del apetito por el riesgo.

El USD/JPY repuntó hasta 131.21, tras la publicación de los datos económicos de EE.UU., pero luego retrocedió hacia 130.00 cuando los valores se tornaron positivos en Wall Street. La mejora del sentimiento de riesgo pesó sobre el dólar estadounidense.

Los datos publicados el martes mostraron que el PMI manufacturero mundial S&P subió en enero según las cifras preliminares de 46.2 a 46.8, por encima del 46.1 del consenso de los mercados. El índice de servicios subió de 44.7 a 46.6, superando las expectativas de 44.5. Inmediatamente después de la publicación, el dólar alcanzó máximos, pero luego retrocedió.

En Wall Street, tras una apertura negativa los principales índices se mantienen planos. El apetito por el riesgo y el retroceso de los rendimientos en EE.UU. empujaron al USD/JPY a la baja. El par está probando niveles por debajo de 130.00, observando el mínimo diario que marcó en horario asiático en 129.72.

Nuevamente, la Media móvil simple de 20 días, actualmente en 130.90, limitó la subida. La tendencia principal es bajista, aunque a corto plazo el dólar está corrigiendo al alza. Sigue sin poder mantenerse por encima de 131.00. Si lo consigue, parece probable una recuperación más profunda.

Niveles técnicos

El Banco Central Europeo (BCE) no debería comprometerse de antemano con ninguna medida política específica más allá de febrero, ha declarado el martes Fabio Panetta, miembro del Comité Ejecutivo del Banco Central Europeo (BCE), al diario alemán Handelsblatt, según informa Reuters.

Panetta ha argumentado que pueden reducir la inflación con subidas de tipos bien calibradas y no mecánicas y ha señalado que es "ansiosamente optimista" sobre la inflación tras las recientes buenas cifras.

29 de los 42 economistas que participaron en una encuesta realizada recientemente por Reuters dijeron que esperaban que el Banco de Inglaterra subiera la tasa de interés oficial 50 puntos básicos (pb), hasta el 4%, el 2 de febrero. 13 economistas dijeron que esperaban una subida menor, de 25 puntos básicos.

"La mediana de las previsiones de la encuesta indicaba que el Banco añadiría 25 puntos básicos en marzo, lo que supondría una tasa máxima del 4.25%", escribió Reuters.

- USD/MXN con sesgo intradía alcista, bajista a largo plazo.

- Corrección desde niveles superiores a 19.00, encuentra soporte en la zona de 18.80.

- El USD opera mixto y gana impulso después de los datos de EE.UU..

El USD/MXN sube el martes, tras una corrección de dos días de la recuperación desde mínimos de varios años cerca de 18.55 (18 de enero) a 19.11 (19 de enero). El descenso encontró soporte en torno a la zona de 18.80 y rebotó hacia 18.90.

El par está cotizando en máximos diarios de 18.88 tras la publicación del informe del PMI global del S&P de EE.UU ., que superó las expectativas, impulsando al dólar de EE.UU. en general, en un entorno suba de los rendimientos de los bonos del Tesoro. Al mismo tiempo, las divisas de los mercados emergentes, como el Peso Mexicano, perdieron fuerza debido al deterioro del sentimiento del mercado y a la caída de los precios de las materias primas.

El peso mexicano necesita romper y mantenerse por debajo de 18.80 para recuperar fuerzas. El siguiente soporte se sitúa en 18.65, seguido del mínimo reciente cerca de 18.55.

El gráfico diario muestra que la tendencia principal es bajista, pero los indicadores técnicos están modestamente sesgados al alza a corto plazo, lo que sugiere cierta consolidación en el futuro, que podría producirse entre 18.80 y 19.00, o con un límite superior en 19.11, un nivel horizontal y la media móvil simple de 20 días. Una ruptura por encima fortalecería al dólar estadounidense.

USD/MXN gráfico diario

-638101697011234253.png)

El precio del oro alcanzó el martes su nivel más alto en nueve meses. Según informan los estrategas de TD Securities, el metal amarillo necesita superar la zona de los 1.970$ para seguir firme.

La ruptura por debajo de los 1.900$ provocará liquidaciones de los seguidores de tendencia

"El listón está bajo para que la acción de los precios catalice otro programa de compra de CTA en Oro. Sin embargo, se espera que los flujos de comercio de algo sigan siendo limitados, con compras sustanciales sólo probables por encima del rango de 1.970$. Aún así, los precios del Oro podrían luchar por mantenerse firmes en ausencia del mayor comprador de Oro de los últimos meses."

"A la baja, se requiere una ruptura por debajo del rango de 1.900$ para desencadenar liquidaciones de seguidores de tendencia."

El índice PMI manufacturero preliminar de EE.UU. publicado por S&P Global ha mostrado una subida de seis décimas en enero, situándose en 46.8 frente a los 46.2 de diciembre, máximo de dos meses. El resultado mejora en siete décimas el estimado por los expertos de 46.1.

El PMI de servicios ha saltado 1.9 puntos al alza hasta 46.6 desde los 44.7 previos, nuevo máximo de tres meses. La cifra supera las previsiones de 44.7 establecidas por el mercado.

Finalmente, el PMI integrado ha avanzado a 46.6 desde 45, mejorando los 44.7 puntos estimados.

Al comentar sobre los datos preliminares del PMI de EE.UU., Chris Williamson, economista jefe de negocios de S&P Global Market Intelligence, dijo: “La economía de EE.UU. ha comenzado 2023 con una nota decepcionantemente suave, con una fuerte contracción de la actividad comercial nuevamente en enero. Aunque se moderó en comparación con diciembre, la tasa de disminución se encuentra entre las más pronunciadas desde la crisis financiera mundial, reflejandodollar la caída de la actividad tanto en la manufactura como en los servicios.

Reacción del Dólar

El Índice del Dólar DXY ha reaccionado al alza tras las publicaciones por un incremento de la aversión al riesgo ante los débiles datos. El activo se ha elevado cerca de 20 pips hasta 102.33, su nivel más alto en dos días. Al momento de escribir, el billete verde cotiza sobre 102.27, ganando un 0.24% en el día.

Los datos del Índice de Precios al Consumo (IPC) del cuarto trimestre australiano podrían ser decisivos para la reunión de febrero del RBA. Los economistas de Commerzbank creen que una sorpresa al alza podría levantar al Aussie.

¿Está a punto de terminar el ciclo de tasas en Australia?

"Es probable que los precios al consumo aumenten la expectativa de una subida de tipos la semana que viene, si están en línea con las expectativas, lo que apoyaría un poco al AUD. Si los datos sorprenden al alza, es probable que el AUD salte al alza debido al ajuste de las expectativas de tasas."

"Será más interesante para el AUD cómo se posicione el RBA para los próximos meses a partir del 1 de febrero, es decir, si se vislumbra o no un final inminente del ciclo de tipos. Si ese es el caso, es probable que el mercado rebaje sus expectativas para el máximo de la tasa clave, lo que presionaría al AUD."

Con la Fed a punto de no alcanzar las expectativas del mercado para la tasa máxima de los fondos federales, y la atención puesta en el ajuste de la política en otras economías avanzadas, los economistas de CIBC Capital Mercados esperan que el USD se debilite en 2023.

Caída del USD en 2023

"Vemos una modesta subida del dólar por posibles sorpresas en los datos que podrían inclinar los precios del mercado a favor de subidas de tasas de la Fed en el margen. Sin embargo, dejaríamos eso a un lado, ya que la próxima "reducción" a 25 puntos básicos de las subidas ha sido telegrafiada por el mercado por ahora."

"El dólar debería seguir bajo presión en los próximos trimestres, ya que la prolongada confrontación sobre el techo de la deuda provoca un aumento de la prima de valoración del dólar."

"Si a esto le añadimos un trasfondo mucho mejor fuera de Norteamérica, este año se perfila difícil para los alcistas del USD".

- El dólar recupera terreno contra el yen ante rebote en rendimientos de bonos del Tesoro.

- Se viene el reporte de PMI de S&P Global de EE.UU. preliminar de enero.

- USD/JPY intenta recuperar la media de 20 días.

El USD/JPY borró gran parte de la caída intradía y está cerca de la zona de 130.50 en el inicio de la sesión americana y antes de los datos del PMI de S&P Global de EE.UU.

Horas atrás, al par cayó hasta 129.70 pero luego cambio de dirección y comenzó a recuperase. Está operando en 130.45, apenas debajo del cierre del lunes.

El rebote ganó momento en las últimas horas ante una suba en los rendimientos de los bonos del Tesoro, que sigue siendo clave para el USD/JPY. El bono a 10 años rinde 3.51%, tras haber caído a 3.48%. Esto ocurre antes de la publicación del índice PMI S&P Global preliminar de enero en EE.UU. que se espera muestre una baja en el sector de servicios desde 44.7 a 44.5 y en el manufacturero desde 46.2 a 46.1.

En Japón, el PMI manufacturero se mantuvo en 48.9, mientras que el de servicios subió a 52.4. El índice compuesto trepó a 50.8, el nivel más alto desde octubre En el lado negativo se conoció que las ventas minoristas de tiendas bajaron en términos anuales en diciembre a 4% desde 4.5%.

El panorama del USD/JPY se mantiene bajista, apoyado en la expectativa de que la Fed pronto llegará al pico del ajuste monetarios, mientras que el Banco de Japón comenzaría a salir de su política ultra-acomodaticia luego de abril.

Técnicamente, el par lucha por regresar sobre la media de 20 días que pasa por 130.50. A la baja, el primer soporte ahora se ve en 129.30/50, seguido luego por 127.50. Una consolidación por debajo de este último habilitaría más bajas.

Niveles técnicos

- El índice se suma así a la subida del lunes por encima de 102.00.

- Las tendencias del apetito por el riesgo siguen sin ser concluyentes en lo que llevamos de martes.

- Los índices PMI preliminares y el índice de la Fed de Richmond son las próximas citas.

La alternancia de las tendencias de apetito por el riesgo mantiene la volatilidad de la acción del precio en torno al USD y ahora motiva al índice USD (DXY) a avanzar por encima de 102.00.

El índice USD parece en alza antes de los índices PMI

El índice se mantiene lateral en torno a la zona de 102.00 con el telón de fondo de un sentimiento igualmente poco concluyente en el complejo de riesgo el martes de cambio de tendencia.

De hecho, las expectativas de los inversores en torno a la próxima reunión del FOMC del 1 de febrero tampoco parecen haber cambiado y siguen favoreciendo una subida de los tipos de interés de 25 puntos básicos, mientras que las especulaciones en torno a un giro de la Fed y la probabilidad de un aterrizaje suave de la economía siguen siendo elevadas entre los operadores.

Más tarde en el calendario de EE.UU., toda la atención se centrará en las cifras preliminares de los PMI manufacturero y de servicios para el mes en curso, secundados por el índice manufacturero de la Fed de Richmond.

¿Qué hay que tener en cuenta en torno al dólar?

En lo que va de semana, la cotización del dólar se mantiene moderada en el extremo inferior del rango reciente, en torno a la zona de 102.00.

La idea de un probable pivote en la política de la Fed sigue pesando sobre el billete verde y mantiene deprimida la acción del precio en torno al DXY. Sin embargo, este punto de vista también contrasta con el mensaje de línea agresiva de las últimas actas del FOMC y los recientes comentarios de los responsables de la fijación de tipos, que apuntan a la necesidad de avanzar hacia una postura más restrictiva y permanecer en ella durante más tiempo, en un momento en que los tipos superan el nivel 5.0%.

En cuanto a los tipos, la rigidez del mercado laboral y la resistencia de la economía también apoyan el mensaje de firmeza de la Reserva Federal y la continuación de su ciclo de subidas.

Niveles Técnicos

Ahora, el índice gana un 0.02% en 102.04 y la superación del máximo semanal de 102.89 (18 de enero) allanaría el camino para probar 105.63 (máximo mensual del 6 de enero) y luego 106.45 (SMA de 200 días). Por otro lado, el siguiente soporte se sitúa en 101,52 (mínimo del 18 de enero de 2023), seguido de 101.29 (mínimo mensual del 30 de mayo de 2022) y, por último, 100.00 (nivel psicológico).

- El NZD/USD atrae a algunos vendedores intradía en medio de un modesto rebote desde un mínimo de varios meses.

- Los temores a una recesión afectan al sentimiento de riesgo y benefician al dólar, refugio seguro.

- Las apuestas a menores subidas de tipos de la Fed arrastran a la baja los rendimientos de los bonos estadounidenses y limitan las ganancias del dólar.

- Los operadores se fijan en los índices PMI de EE.UU. en busca de cierto impulso antes del informe trimestral del IPC de Nueva Zelanda del miércoles.

El par NZD/USD sigue luchando por superar el nivel psicológico clave 0.6500 y retrocede más de 50 pips desde el máximo de varios días alcanzado este martes.El par regresó al extremo inferior del rango diario, en torno a la región de 0.6480-0.6475, de cara a la sesión norteamericana, aunque parece difícil que se produzca un descenso significativo.

La preocupación por una recesión económica mundial más profunda frena el optimismo en los mercados, lo que se pone de manifiesto en la nueva caída de los mercados de renta variable. Esto, a su vez, ayuda a que el dólar, refugio seguro, se recupere modestamente de su mínimo de nueve meses y aleja algunos flujos del kiwi, sensible al riesgo. Dicho esto, las perspectivas de un endurecimiento menos agresivo de la política monetaria por parte de la Reserva Federal podrían limitar la subida del billete verde y prestar apoyo al par NZD/USD.

Los inversores parecen convencidos de que el banco central estadounidense suavizará su postura de línea dura ante los signos de relajación de las presiones inflacionistas. De hecho, los mercados prevén una subida de tipos de 25 puntos básicos al final de la reunión de política monetaria de la semana que viene. Esto, a su vez, ejerce cierta presión a la baja sobre los rendimientos de los bonos del Tesoro de EE.UU. y podría seguir pesando sobre el dólar. Los operadores también parecen reacios a realizar apuestas agresivas antes de los importantes datos macroeconómicos de esta semana.

El miércoles a primera hora de la sesión asiática se publicará el informe trimestral sobre la inflación al consumo en Nueva Zelanda. A continuación se publicarán el avance del PIB del cuarto trimestre y el índice de precios subyacente PCE de EE.UU. el jueves y el viernes, respectivamente. Sin embargo, la atención seguirá centrada en la esperada decisión de política monetaria del FOMC. Esto jugará un papel clave en el impulso del USD a corto plazo y ayudará a determinar la trayectoria a corto plazo para el par NZD/USD.

Mientras tanto, el martes se publicarán los índices PMI y el índice manufacturero de Richmond. Aparte de esto, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirán en la dinámica de precios del USD y proporcionarán un impulso significativo al par NZD/USD. Sin embargo, el telón de fondo fundamental todavía parece inclinado a favor de los operadores alcistas, lo que sugiere que cualquier retroceso significativo podría ser visto como una oportunidad de compra.

Niveles técnicos a vigilar

- USD/CAD sigue bajo cierta presión vendedora por cuarto día consecutivo el martes.

- Precios alcistas del petróleo crudo apuntalan al Loonie y actúan como viento en contra en medio de un USD más débil.

- Ahora, los operadores están atentos a los datos macroeconómicos de EE.UU. en busca de cierto impulso antes del BOC del miércoles.

El par USD/CAD retrocede por cuarta jornada consecutiva el martes y se mantiene deprimido a mediados de la sesión europea. El par se sitúa actualmente en torno a la zona media de 1.3350, apenas unos puntos por encima del mínimo de una semana alcanzado el lunes, y parece vulnerable a una nueva caída.

A pesar de un tono de riesgo más suave, el dólar refugio seguro lucha por capitalizar su modesta recuperación intradía desde un mínimo de nueve meses y actúa como un viento en contra para el par USD/CAD. La creciente aceptación de que la Fed suavizará su postura de línea agresiva en medio de señales de relajación de la presión inflacionista resulta ser un factor clave que sigue pesando sobre el dólar.

De hecho, los Mercados han estado valorando una mayor probabilidad de una subida de tasas de la Fed de 25 puntos básicos en febrero. Esto, junto con unos rendimientos de los bonos del Tesoro de EE.UU. más blandos, mantiene a los alcistas del USD a la defensiva. Aparte de esto, la reciente recuperación de los precios del petróleo crudo hasta un máximo de más de un mes apuntala al Loonie vinculado a las materias primas y ejerce presión sobre el par USD/CAD.

El trasfondo fundamental mencionado favorece a los bajistas y apoya las perspectivas de una extensión de la trayectoria bajista reciente del par USD/CAD. Incluso desde un punto de vista técnico, el hecho de que la semana pasada no lograra encontrar aceptación por encima de la SMA de 100 días valida las perspectivas negativas y sugiere que el camino de menor resistencia para los precios del par es a la baja.

Los operadores, sin embargo, parecen reacios a hacer apuestas agresivas y prefieren mantenerse al margen a la espera de los datos y eventos clave de los bancos centrales de esta semana. Está previsto que el Banco de Canadá anuncie su decisión política el miércoles. A continuación, el jueves y el viernes se publicarán el avance del PIB del cuarto trimestre y el índice de precios subyacente PCE de EE.UU., respectivamente.

Por lo tanto, sería prudente esperar a que se produzcan ventas por debajo del mínimo mensual, en torno a la zona de 1.3320, antes de realizar nuevas apuestas bajistas. La atención de los operadores se centra ahora en los datos macroeconómicos de EE.UU.: los datos preliminares del PMI y el índice de manufactura de Richmond, que podrían influir en el dólar. Esto, junto con la dinámica de los precios del petróleo, debería dar cierto impulso al par USD/CAD.

Niveles técnicos a vigilar

Esto es lo que necesita saber para operar hoy martes 24 de enero:

El NASDAQ volvió a subir más de un 2% y los demás índices líderes cerraron al alza. Se está dando crédito a un artículo del Wall Street Journal que apunta a una subida de 25 puntos básicos por parte de la Reserva Federal en su próxima reunión, pero en realidad los mercados ya han descontado la subida de 25 puntos básicos como una certeza desde hace algún tiempo. No, se trata de entusiasmo y de dinero al margen que quiere entrar en acción. Hay muchas esperanzas puestas en la temporada de resultados, y Microsoft (MSFT) pondrá en marcha el sector tecnológico esta tarde. Sin embargo, el dinero de los CTA sigue al margen, y una ruptura de los 4.100 puntos para el S&P 500 podría poner en marcha este rally.

El dólar sigue bajo presión, pero esta mañana se recupera y alcanza los 102.00 en el índice del dólar DXY. El petróleo sube a 82$ y el oro a 1.941$. Lo más impresionante de la subida de ayer fue que se produjo al mismo tiempo que subían los rendimientos de los bonos, algo poco habitual.

Los mercados europeos bajan:

- El CAC, el DAX, el FTSE y el Eurostoxx caen un -0.3%.

Los futuros estadounidenses también bajan:

- Dow Jones y S&P 500 caen un -0.2%

- El NASDAQ pierde un -0.4%.

Noticias destacadas de Wall Street

El PMI manufacturero alemán es peor de lo esperado.

El PMI británico es más débil de lo esperado.

General Electric (GE) bate en BPA, los ingresos fallan.

Microsoft (MSFT) publica resultados tras el cierre.

Verizon (VZ) baja las previsiones para 2023.

Tesla (TSLA) planea construir una planta de semirremolques en Nevada.

Johnson & Johnson (JNJ) mejora sus previsiones para 2023.

3M (MMM) recortará 2.500 empleos.

Lockheed Martin (LMT) supera los ingresos y el beneficio por acción.

Eli Lilly (LLY) invertirá 450 millones de dólares para ampliar la producción de medicamentos contra la diabetes.

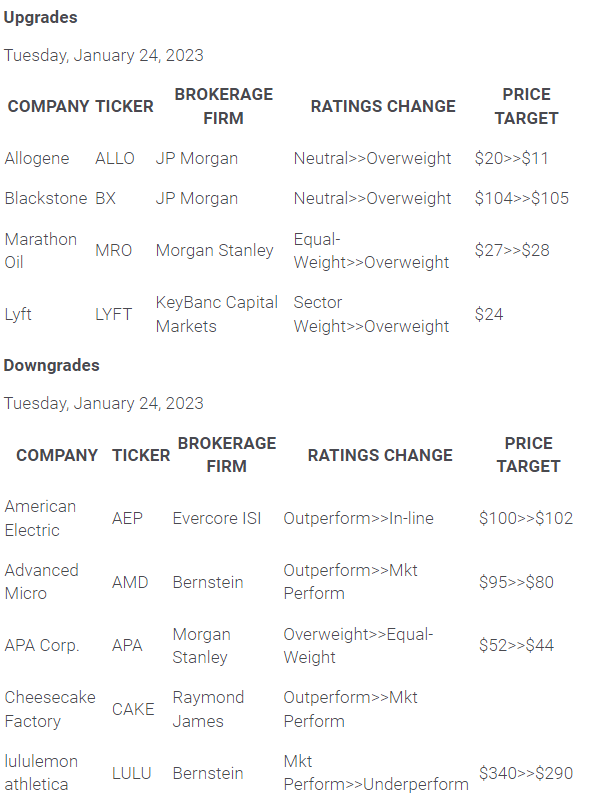

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

- El dólar sin grandes cambios el martes.

- Peso mexicano, en línea con las emergentes, mantiene un sesgo bajista en el muy corto plazo contra el dólar.

- México: inflación avanza más de los esperado en los primeros 15 días de enero.

El USD/MXN está subiendo el martes luego de dos días de fuertes caídas. El par había trepado hasta 19.11 la semana pasada, pero luego comenzó a retroceder y horas atrás, llegó hasta 18.78, el mínimo desde el miércoles, para luego rebotar a 18.85-

La zona de 18.80 ha pasado a ser un soporte de consideración para el USD/MXN. La corrección desde 19.11, y desde niveles próximos a la media de 20 días, ha perdido fuerza. En caso de afirmarse por debajo de 18.80, el peso mexicano se fortalecería.

Inflación sube más de lo esperado en la primera quincena de enero

En la primera quincena de enero de 2023, el Índice Nacional de Precios al Consumidor (INPC) creció 0.46 % respecto a la quincena anterior, la inflación anual llegó a 7.94%, según informó el INEGI. “El índice de precios subyacente registró un incremento de 0.44% a tasa quincenal y de 8.45% a tasa anual”, se lee en el reporte. Los datos fueron mayores a los esperados.

En la última reunión, el Banco de México subió la tasa de interés de referencia en 50 puntos básicos a 10.50%. El pico de la tasa de interés de Banxico se espera actualmente en torno a 10.75/11.00%. La próxima reunión de la Junta de Gobierno es el 9 de febrero.

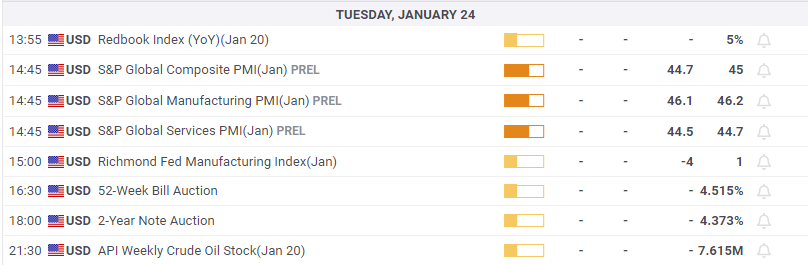

En EE.UU. se publicará el martes la lectura preliminar del PM S&P Global de enero y el índice de la Fed de Richmond. Además, será una jornada cargada de resultados corporativos.

Niveles técnicos

- El GBP/USD entra en terreno negativo por segundo día consecutivo el martes.

- El dólar atrae flujos de refugio ante los riesgos de recesión y ejerce presión.

- Las expectativas de que el Banco de Inglaterra continúe subiendo las tasas deberían limitar las pérdidas más profundas.

El par GBP/USD atrae a algunos vendedores tras un repunte temprano a la zona de 1.2415 y gira a la baja por segundo día consecutivo el martes. El par retrocede aún más desde el nivel más alto desde junio de 2022 tocado el lunes y cae hacia el nivel redondo 1.2300, o un mínimo de cuatro días durante la primera mitad de la sesión europea.

El dólar estadounidense se recupera ligeramente de su mínimo de nueve meses y resulta ser un factor clave que ejerce cierta presión a la baja sobre el par GBP/USD. El sentimiento de los mercados sigue siendo frágil en medio de las preocupaciones sobre los vientos en contra económicos derivados del peor brote de COVID-19 en China. Además, la prolongada guerra entre Rusia y Ucrania ha alimentado los temores de recesión. Esto, a su vez, atempera el apetito de los inversores por activos de mayor riesgo e impulsa algunos flujos de refugio hacia activos tradicionalmente seguros, entre ellos el dólar.

La libra esterlina, por su parte, se ve presionada por la debilidad de los índices PMI, que mostraron una contracción de la actividad empresarial en enero, tanto en el sector manufacturero como en el de servicios. Sin embargo, las especulaciones de que la elevada inflación al consumo mantendrá la presión sobre el Banco de Inglaterra (BoE) para que siga subiendo las tasas de interés podrían prestar cierto soporte a la libra esterlina. Aparte de esto, el aumento de las apuestas por una subida de tipos de la Fed de 25 puntos básicos en febrero podría limitar el USD y ayudar a limitar las pérdidas más profundas para el par GBP/USD.

Por lo tanto, será prudente esperar a que se produzcan fuertes ventas antes de confirmar que los precios al contado han tocado techo a corto plazo y posicionarse para cualquier caída correctiva significativa. En la agenda económica de EE.UU. se publicarán los datos preliminares del PMI y el índice de manufactura de Richmond. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirá en la dinámica de los precios del USD y producirá oportunidades de trading de corto plazo en torno al par GBP/USD.

Niveles técnicos a vigilar

- El DXY prolonga la operatoria en sentido lateral en torno a 102.00.

- La reanudación de las caídas podría volver a poner a prueba la zona de 101.30.

El Índice del Dólar de EE.UU. (DXY) cotiza en fase de consolidación en torno a 102.00.

Por el momento, no hay que descartar más movimientos en rangos. En caso de que los osos recuperen el control, el índice podría retroceder aún más y volver a visitar el mínimo de 2023 en 101.52 (18 de enero) antes del mínimo de mayo de 2022 en torno a 101.30 (30 de mayo), todo ello antes de la barrera psicológica de 100.00.

Mientras tanto, de continuar por debajo de la media móvil simple de 200 días en 106.45, las perspectivas para el índice deberían seguir siendo negativas.

DXY gráfico de día

- El EUR/USD alterna ganancias con pérdidas por debajo de 1.0900.

- La línea de soporte de dos meses cerca de 1.0650 aguanta la caída por el momento.

El avance diario del EUR/USD se tambalea justo antes de la barrera clave de 1.0900 el martes.

La continuación de la tendencia alcista ahora necesita que se de un quiebre rápidamente del máximo de 2023 en 1.0926 (23 de enero) para permitir una prueba al máximo semanal de 1.0936 (21 de abril de 2022). Una ruptura sostenible por encima de este nivel podría allanar el camino para un desafío a la barrera clave de 1.1000 en un futuro no muy lejano.

Mientras tanto, de seguir por encima de la línea de soporte a corto plazo cerca de 1.0650, el par debería seguir ganando terreno.

A largo plazo, la visión constructiva se mantiene sin cambios mientras se mantenga por encima de la media móvil simple de 200 días, hoy en 1.0308.

EUR/USD gráfico de día

- Futuros en rojo recortando parte de la suba del lunes.

- Jornada cargada de resultados corporativos.

- Datos de PMI positivos de la Eurozona, preocupan en el Reino Unido.

En la previa las acciones en Wall Street caen en promedio 0.35%, tras la suba del lunes. Las plazas bursátiles europeas operan sin cambios significativos. El dólar no registra grandes variaciones, los metales ganan momento y el petróleo se mantiene en zona de máximos.

Recortando ganancias, con mirada en datos y resultados

En Europa, el FTSE 100 está cayendo 0.30%, el DAX cede 0.22% y el CAC 40 sube 0.03%. Los futuros del Nasdaq caen 0.47% tras el salto de más del 2% del lunes. El S&P 500 subió 1.19% y en la previa retrocede 0.27%.

En el premarket, Tesla cae 1.5% tras subir más del 7% el lunes, con las repercusiones de las declaraciones de Elon Musk en el juicio en el que se lo acusa de generar pérdidas millonarias por un mensaje que publicó en Twitter en 2018.

Mircrosoft anunciará resultados corporativos el martes, pero en la previa las acciones operan sin cambios tras el anuncio de que hará una gran inversión en OpenAI, que medios estiman en 10.000 millones de dólares. Además, el martes presentarán resultados, entre otras, Capital One, 3M, Visa, Johnson & Johnson, Halliburton, GE, Verizon, y Lockheed Martin.

El calendario económico muestra por delante el reporte de PMI S&P Global (preliminar) de enero, que se espera muestre un retroceso a 46 en el índice manufacturero y una recuperación en el de servicios a 45. Luego se publicará el índice manufacturero de la Fed de Richmond. El miércoles temprano en Nueva Zelanda y en Australia saldrá el dato de inflación del cuarto trimestre.

El dólar opera mixto, manteniéndose en zona de mínimos en meses, con un tono bajista, ante la expectativa de que la Reserva Federal suavizará el ritmo del ajuste monetario. Por estos días no habrá comentarios de funcionarios de la Fed, por el período de silencio de cara a la reunión de la próxima semana. Los rendimientos de los bonos del Tesoro bajan levemente el martes.

El PMI del Reino Unido mostró una baja en el indicador de servicios a mínimos en dos años desde 49.9 a 48, el nivel más bajo en dos años. Mientras que el manufacturero mejoró desde 45.3 a 46.7. Los datos de endeudamiento de diciembre fueron mayores a lo esperado, con un monto récord de 27.400 millones de libras, muy por encima de los 17.750 millones esperados.

La libra está entre las monedas de peor rendimiento el martes, afectada por las cifras y el empeoramiento de la salud de la economía. El EUR/GBP está en máximos en días sobre 0.8800, y el GBP/USD en mínimos en seis días, poniendo a prueba el área de 1.2400.

Por el contrario, los PMI de la Eurozona superaron las expectativas, con el índice de la región de servicios pasando de 49.8 a 50.7 y el manufacturero desde 47.8 a 48.8. El dato positivo, sumado a la seguidilla de comentarios de funcionarios del Banco Central Europeo, sobre la necesidad de seguir subiendo las tasas de interés y las advertencias de que la inflación sigue elevada, están dando un fuerte apoyo al euro. El EUR/USD opera sin cambios en la zona de 1.0860/70, tras haber operado momentáneamente sobre 1.0900, el máximo desde abril de 2022.

Los metales están subiendo el martes, tras una jornada rara del lunes. El oro recientemente llegó a nuevos máximos en meses en 1.942$, tras el mínimo del lunes en la zona de 1.910$. Por su parte, la plata el lunes tuvo una jornada extrema y llegó a perder casi 5%, cayendo hasta 22.73$, para luego rebotar en forma significativa. Está operando en máximos diarios en 23.74$.

Las criptomonedas mantienen el buen tono y Bitcoin volvió en las últimas horas a operar sobre 23.000$, aunque aún no ha conseguido afirmarse por encima. Ethereum se ubica en 1.620$. Los precios del petróleo registran un modesto avance, con el barril de WTI cerca del pico del lunes y de la zona de 82.00$.

Niveles técnicos

Es improbable que el Comité Ministerial Conjunto de Seguimiento (CMCM) de la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados liderados por Rusia, conocidos colectivamente como OPEP+, recomienden cambios en la política de producción de petróleo, ha informado Reuters citando a cinco fuentes de la OPEP+.

Está previsto que la OPEP+ se reúna la próxima semana, el 1 de febrero.

Reacción de los mercados

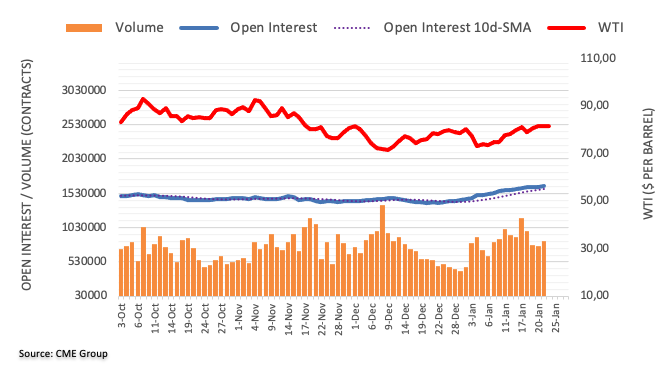

Los precios del petróleo crudo se mueven ligeramente al alza. En el momento de escribir, el barril de West Texas Intermediate (WTI) cotiza en 81.85$, con una subida del 0.3% en el día.

El par EUR/USD no reaccionó a los índices PMI y se encuentra dentro del rango tras retroceder desde el máximo de 1.0927 alcanzado ayer. En opinión de los economistas de Société Générale, el par ha recorrido una distancia considerable.

El apetito de riesgo depende más de los precios del BCE que de la Fed

"El PMI manufacturero de Francia y el de servicios de Alemania subieron en enero al nivel más alto desde junio. El estancamiento de la manufactura en Alemania frena el optimismo sobre una nueva mejora de las condiciones actuales en el IFO de mañana, pero podría no frenar una cuarta subida consecutiva de las expectativas."

"Actualmente se descuentan unos 93 puntos básicos en las dos próximas reuniones del BCE, frente a los 46 puntos básicos del FOMC. Diríamos que pende más riesgo de los precios del BCE que de la Fed."

"No buscamos excusas para tomar beneficios en el EUR/USD, pero es otra forma de argumentar que, flujos de cartera aparte, el EUR/USD ha recorrido una distancia considerable."

- El oro sube apoyado en baja en rendimientos de bonos soberanos.

- Apetito por el riesgo también favorece la demanda por las materias primas.

- XAU/USD aún no consigue firmarse claramente sobre 1.935$.

El oro está subiendo en forma modesta el martes y opera en la zona de 1.935$. Horas atrás, en el arranque de la sesión europea, el XAU/USD llegó hasta 1.942,39$, alcanzando un nuevo máximo desde mediados de abril.

El avance del metal se dio luego de haber caída el lunes hasta 1.910$, en donde rebotó y consiguió volver sobre 1.920$, reflejando que sigue demandado. En caso de afirmarse claramente sobre 1.935$, el metal amarillo quedaría posicionado para extender las subas. Mientras que de confirmarse en niveles inferiores a 1.920$, el tono alcista perdería fuerza.

El XAU/USD cuenta con el apoyo el martes de una baja en los rendimientos de los bonos soberanos, un dólar relativamente estable y una suba en el precio de las materias primas. El bono a 10 años rinde 3.50%, tras haber alcanzado máximos en semanas en 3.54% el lunes. La referencia alemana a 10 años cae en forma marginal, cortando con una racha de tres días seguidos con subas.

La plata también avanza el lunes y ya ha recuperado gran parte del terreno perdido el lunes, cuanto llegó a operar por debajo de 23.00$. Por momento estuvo perdiendo casi 5%, pero consiguió terminar la jornada en 23.42$. El martes opera sobre 23.60$.

El martes se publicarán datos de EE.UU. (PMI S&P Global preliminar de enero) que pueden tener un impacto en el mercado. No habrá comentarios de funcionarios de la Reserva Federal, ya que están en el período de silencio de cara a la reunión de la próxima semana.

Niveles técnicos

En una entrevista concedida a la revista francesa L'Express, el funcionario del Banco Central Europeo (BCE), Joachim Nagel, afirmó que el banco central debe seguir endureciendo su política monetaria, según informa Reuters.

"Tenemos que seguir endureciendo la política monetaria para amortiguar las presiones sobre los precios y mantener las expectativas de inflación ancladas en nuestro objetivo de inflación", explicó Nagel y añadió que su labor para contener la suba de precios aún no ha terminado.

- El EUR/JPY ve frenado su rebote tras una nueva prueba a 142.00.

- Más subas pasarían el foco de atención a la zona de 143.00.

El EUR/JPY cede parte del fuerte avance de los últimos dos días y vuelve al territorio negativo el martes.

Una ruptura sostenible de la media móvil simple (SMA) de 200 días, hoy en 140.77, debería cambiar la perspectiva a una más constructiva y abrir la puerta a una probable visita a la zona de resistencia clave cerca de 143.00 en el horizonte a corto plazo (máximos del 28 de diciembre y del 11 de enero).

A la baja, la región de 138.00 aún se perfila como una zona de contención decente por el momento.

EUR/JPY gráfico de día

- Datos de PMI preliminares de enero superan las expectativas en enero.

- PMI del Reino Unido, mixtos con inesperada baja en el de servicios.

- La libra se debilitad atrás los datos, EUR/GBP regresa sobre la media de 20 días.

El EUR/GBP está subiendo por cuarta jornada en forma consecutiva, impulsado el martes por una caída generalizada de la libra esterlina luego de datos económicos. El cruce está operando en la zona de 0.8825, el nivel más alto en una semana.

El avance se da luego de los reportes de PMI de la Eurozona y del Reino Unido. El dato preliminar de enero de la Eurozona mostró una mejora en el índice manufacturero desde 47.8 a 48.8, mientras que el de servicios mejoró desde 49.8 a 50.7. Por su parte, el del Reino Unido mostró una baja en el de servicios desde 49.9 a 48, el nivel más bajo en dos años; mientras que el manufacturero mejoró desde 45.3 a 46.7.

Este dato del Reino Unido se suma a otros que muestran debilidad en la economía británica. Esto está presionando a la libra esterlina, que entre las del G10 es la de peor rendimiento el martes.

A lo anterior se suma que se conoció que las cuentas públicas empeoraron en diciembre con un récord de endeudamiento de 27.400 millones de libras, muy por encima de los 17.750 millones esperados.

La suba del EUR/GBP se aceleró tras los datos, pasando desde 0.8785 a subir hasta 0.8826, el máximos en una semana y por encima de la media de 20 días que pasa por 0.8815. De continuar al alza, la próxima Resistencia fuerte se ve en 0.8860. En la dirección contraria, de perder 0.8775, se aliviaría la presión bajista.

Niveles técnicos

Los economistas de UBS actualizan sus previsiones para el franco suizo, la libra esterlina y el dólar australiano.

Las débiles perspectivas de crecimiento y una inflación aún elevada pesarán sobre la libra esterlina

"Movemos el franco suizo a neutral tras las fuertes ganancias frente al dólar estadounidense. No obstante, creemos que el Banco Nacional Suizo se ha comprometido a preservar la fortaleza del franco para limitar la inflación importada, y que la divisa se verá soportada por los flujos de refugio."

"En el Reino Unido, es probable que las débiles perspectivas de crecimiento y la inflación aún elevada pesen sobre la libra esterlina, y mantenemos nuestra opinión de menos preferencia."

"Nos gusta el dólar australiano, que debería verse respaldado por la reapertura de China, un crecimiento económico interno relativamente fuerte y un banco central que probablemente mantenga las riendas tensas cuando la Reserva Federal está empezando a relajar las condiciones monetarias."

El precio del barril de Petróleo Brent se ha recuperado del retroceso de principios de año. Los economistas del Commerzbank prevén precios de 100 dólares en la segunda mitad del año.

El mercado del petróleo volverá a ajustarse gradualmente

"A corto plazo, es probable que el mercado siga presentando un exceso de oferta. Pero el mercado se ajustará. Esto se debe a que el aumento de la demanda a lo largo del año coincide con una oferta casi estancada".

"El mercado, que en principio aún está sobreabastecido, probablemente volverá a ser deficitario a partir de mediados de año. En vista de ello y de unos inventarios muy bajos, es probable que el precio del barril de Brent vuelva a subir hasta los 100 dólares en el segundo semestre de 2023."

- El PMI de manufacturas del Reino Unido mejora hasta 46.7 en enero, una sorpresa positiva.

- El PMI de servicios del Reino Unido se situó en 48.0 en enero, lo que supone una gran decepción.

- El par GBP/USD cae y pone a prueba el nivel de 1.2350 tras los resultados mixtos de los PMI británicos.

El Índice Manufacturero de S&P Global/CIPS del Reino Unido mejoró inesperadamente hasta 46.7 en enero, frente a los 45.0 esperados y los 45.3 de la lectura final de diciembre. Aunque sigue en territorio de contracción, este es su mejor resultado en cuatro meses.

Por su parte, el índice preliminar de actividad empresarial en el sector servicios del Reino Unido de enero se situó en 48.0, por debajo de los 49.9 de diciembre y del estimado, que coincidía con esta cifra. Este es el peor resultado visto en 24 meses.

Según S&P Global, los datos de enero destacaron una caída sostenida en la actividad comercial del sector privado del Reino Unido. Aunque solo modesta, la tasa general de disminución se aceleró a su nivel más rápido en dos años. Los proveedores de servicios experimentaron una marcada pérdida de impulso desde diciembre, y los encuestados mencionaron las tasas de interés más altas y la baja confianza del consumidor como factores clave que frenaron la actividad comercial.

GBP/USD reacción

La libra ha reaccionado a los datos con un fuerte descenso de 45 pips frente al dólar, registrando nuevos mínimos del día en 1.2332. Al momento de escribir, el GBP/USD cotiza sobre 1.2338, perdiendo un 0.28% diario.

- El AUD/USD no logra mantener sus modestas ganancias intradía y retrocede desde la región de 0.7050.

- Los inminentes riesgos de recesión pesan en el sentimiento de los inversores y limitan al AUD, sensible al riesgo.

- Las expectativas a menores subidas de tasas de la Fed pesan sobre el USD y deberían ayudar a limitar las pérdidas del par.

- Los inversores esperan ahora los datos económicos de EE.UU. antes del IPC australiano.

El par AUD/USD no logra capitalizar sus modestas ganancias intradía y retrocede desde el máximo diario, en torno a la zona de 0.7050, alcanzado a principios de la sesión europea. Sin embargo, el par logra mantenerse por encima del nivel psicológico de 0.7000 y parece dispuesto a prolongar el reciente movimiento de apreciación de los últimos tres meses.

Un tono de riesgo más suave, en medio de los riesgos de recesión mundial, ayuda al dólar estadounidense de refugio seguro a recortar una parte de sus pérdidas intradía y actúa como un viento en contra para el par AUD/USD. Dicho esto, sigue siendo difícil que el dólar se recupere significativamente en un contexto de creciente aceptación de que la Fed suavizará su postura de línea dura. De hecho, los mercados han estado valorando una mayor probabilidad de una subida de tipos de la Fed de 25 puntos básicos en febrero, lo que mantiene deprimidos los rendimientos de los bonos del Tesoro de EE.UU. y debería limitar al dólar.

Además, el aumento de las probabilidades de una subida adicional de tipos por parte del Banco de la Reserva de Australia (RBA) en febrero podría seguir prestando soporte al dólar australiano y limitar la caída del par AUD/USD. Las expectativas se vieron impulsadas por las cifras de inflación al consumidor australianas publicadas a principios de este mes, que mostraron que el IPC general volvió a acelerarse hasta alcanzar una tasa interanual del 7.3% (máximo en 32 años) en noviembre. Por lo tanto, los mercados seguirán atentos al IPC australiano del cuarto trimestre, que se publicará el miércoles.

Mientras tanto, los operadores seguirán la agenda económica estadounidense, en la que se publicarán los datos preliminares del PMI y el índice de manufactura de la Fed de Richmond. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirá en la dinámica de los precios del USD y proporcionará cierto impulso al par AUD/USD. No obstante, el trasfondo fundamental sigue inclinándose a favor de los alcistas, lo que sugiere que cualquier retroceso podría seguir viéndose como una oportunidad de compra y seguir siendo limitado.

AUD/USD niveles técnicos

El índice preliminar PMI integrado de la zona euro ha mejorado a máximos de siete meses en enero en 50.2, por encima de los 49.3 de diciembre y de los 49.8 esperados por el mercado. Este es el primer mes en territorio de expansión tras seis consecutivos en contracción.

El PMI de servicios ha subido nueve décimas, elevándose a 50.7 en enero desde los 49.8 previos, mejorando los 50.2 estimados. Este es su nivel más alto en seis meses.

El PMI manufacturero es el único indicador que se ha mantenido en territorio de contracción, aunque ha mejorado un punto hasta 48.8 desde los 47.8 anteriores, alcanzando su mejor resultado en cinco meses. También ha mejorado las previsiones que apuntaban un aumento a 48.5.

Según informa S&P Global, la confianza empresarial saltó más alto insinuando una mejora notable de las perspectivas para el año entrante, mientras que los libros de pedidos mostraron tasas reducidas de contracción. El crecimiento del empleo también recobró impulso a medida que las empresas se preparan para un año mejor de lo esperado.

EUR/USD Reacción

El EUR/USD ha reaccionado con un rebote de algo más de 10 pips. Después de car a mínimos del día en 1.0866 tras los PMI alemanes, el par ha subido a 1.0883 con los datos europeos. Al momento de escribir, el par cotiza sobre 1.0877, ganando un 0.09% diario.

El PMI manufacturero de S&P Global de Australia ha caído por debajo del nivel de 50.0 por primera vez desde junio de 2020, bajando hasta 49.8 puntos frente a los 50.3 esperados y los 50.2 del mes anterior.

Además, el PMI de servicios también sugirió la contracción de la actividad al caer por debajo del nivel de 50.0, subiendo hasta los 48.3 puntos desde los 47.3 del mes anterior, pero por debajo de las expecattivas del mercado de 49.7.

Con ello, el PMI compuesto de S&P Global subió a 48.2 puntos frente a los 47.5 anteriores.

Acerca del PMI manufacturero de Australia

El índice de gerentes de compras PMI manufacturero publicado por el Commonwealth Bank of Australia y Markit Economics captura las condiciones comerciales en el sector manufacturero. Como el sector manufacturero domina una gran parte del PIB total, el PMI manufacturero es un indicador importante de las condiciones empresariales y la condición económica general en Australia. Un resultado por encima de 50 es alcista para el AUD, mientras que un resultado por debajo de 50 se ve como bajista.

El índice PMI manufacturero de Alemania ha descendido una décima en la lectura preliminar de enero, situándose en 47 frente a los 47.1 de diciembre, decepcionando los 47.9 esperados por el consenso del mercado.

El PMI de servicios, sin embargo, ha salido de territorio de contracción después de seis meses, elevándose a 50.4 desde 49.2, mejorando los 49.7 puntos estimados. Este es su mejor resultado en siete meses, desde junio de 2022.

Según revela el informe PMI de S&P Global, la economía de servicios alemana volvió a crecer en enero, dejando al sector privado general del país sobre una base más estable a principios de año. Aunque todavía históricamente elevadas, las tasas de inflación mientras tanto continuaron perdiendo impulso, lideradas por un notable enfriamiento de las presiones de los costos de fabricación a medida que se relajaba la tensión en las cadenas de suministro. Al mismo tiempo, hubo un renovado optimismo entre las empresas con respecto a las perspectivas para el próximo año y señales de resistencia continua en el mercado laboral.

EUR/USD Reacción

El EUR/USD ha reaccionado al dato con una bajada de 20 pips que le ha llevado a nuevos mínimos del día en 1.0866. Al momento de escribir, el par cotiza sobre 1.0874, aún ganando un 0.06% diario.

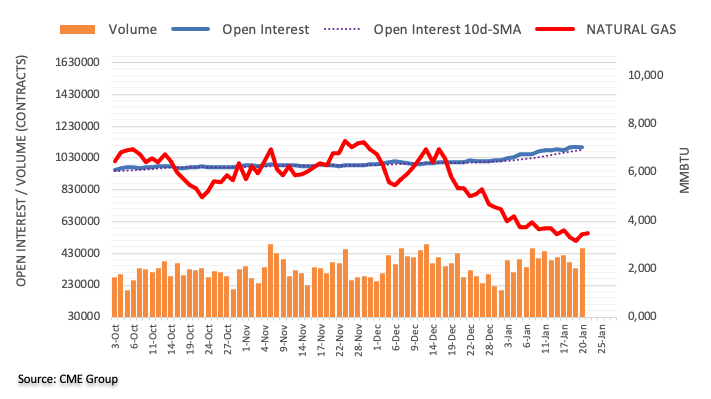

El interés abierto en los mercados de futuros del gas natural se redujo en unos 2.100 contratos el lunes, tras dos aumentos diarios consecutivos, según datos preliminares del CME Group. El volumen, en cambio, subió alrededor de 121.300 contratos y revirtió dos retrocesos diarios consecutivos.

Gas Natural: Inmediatamente a la baja aparece el nivel de 3.00$

Los precios del gas natural avanzaron ligeramente el lunes en medio de una falta general de dirección y la disminución del interés abierto. Dicho esto, una mayor recuperación no parece favorable al menos a corto plazo y desplaza la atención al nivel clave de 3.00$ por MMBtu.

Los economistas de ING ven limitado el movimiento alcista de la Libra frente al Euro.

Los PMIs pueden parecer un poco más sombríos en el Reino Unido en comparación con la Eurozona

"Los índices PMI del Reino Unido podrían ser algo peores que los de la Eurozona, lo que podría dificultar el modesto rebote del EUR/GBP observado en las dos últimas sesiones. El EUR/GBP podría tener dificultades para superar la región 0.8830-0.8850 por ahora".

"Aún así, la libra debería poder contar con una alineación generalizada en las expectativas del mercado en torno a una subida de 50 puntos básicos por parte del Banco de Inglaterra la próxima semana (45 puntos básicos ya están descontados en el precio por el momento), lo que sugiere un menor margen para una corrección."

- El USD/CHF rompe una racha de dos días de ganancias en medio de la aparición de nuevas ventas en torno al dólar.

- Las expectativas a una menor subida de tasas de la Fed en febrero resultan ser un factor clave que pesa sobre el dólar.

- Un tono de riesgo positivo pesa sobre el CHF de refugio seguro y podría ayudar a limitar las pérdidas del par.

El par USD/CHF se mueve a la baja el martes y, por el momento, parece haber estancado la reciente recuperación desde niveles inferiores a 0.9100, o su nivel más bajo desde noviembre de 2021 tocado la semana pasada. El par se mantiene a la defensiva durante la sesión europea y actualmente se ubica cerca de los mínimos diarios en torno al nivel de 0.9200.

El dólar estadounidense se encuentra bajo una renovada presión de venta en medio de las perspectivas de un endurecimiento menos agresivo de la política monetaria por parte de la Fed, lo que resulta ser un factor clave que actúa como un viento en contra para el par USD/CHF. De hecho, los inversores parecen convencidos de que el banco central estadounidense suavizará su postura de línea dura ante los signos de relajación de las presiones inflacionistas. Por otra parte, los precios actuales del mercado indican una mayor probabilidad de una subida de tipos de la Fed de 25 puntos básicos en febrero, lo que mantiene a raya la reciente subida de los rendimientos de los bonos del Tesoro de EE.UU. y pesa sobre el USD.

Por su parte, el par USD/CHF se mantiene estable, al menos por el momento, en medio de un tono de riesgo positivo, que tiende a debilitar la demanda del franco suizo (CHF), moneda refugio. No obstante, el trasfondo fundamental parece inclinarse firmemente a favor de los bajistas y apoya las perspectivas de una prolongación de la reciente trayectoria bajista observada desde principios de noviembre de 2022. Por lo tanto, cualquier movimiento positivo intradía es probable que atraiga a nuevos vendedores en niveles más altos y corre el riesgo de desvanecerse con bastante rapidez.

Los participantes del mercado ahora miran la agenda económica de E.E.U.U., donde se publicarán las cifras preliminares de los PMI y del índice de manufactura de la Fed de Richmond. Esto, junto con el rendimiento de los bonos de EE.UU., influirá en la dinámica de los precios del USD y proporcionará cierto impulso al par USD/CHF. Aparte de esto, el sentimiento de riesgo más amplio podría contribuir a producir oportunidades a corto plazo. Sin embargo, los operadores podrían abstenerse de abrir posiciones agresivas y preferir mantenerse al margen, mientras la atención sigue centrada en la reunión de política monetaria del FOMC prevista para la próxima semana.

USD/CHF niveles técnicos

El EUR/USD se estira al alza hacia 1.0900. A corto plazo, podríamos ver el nivel de 1.10, en opinión de Antje Praefcke, analista de divisas de Commerzbank.

El movimiento podría ir más allá