- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

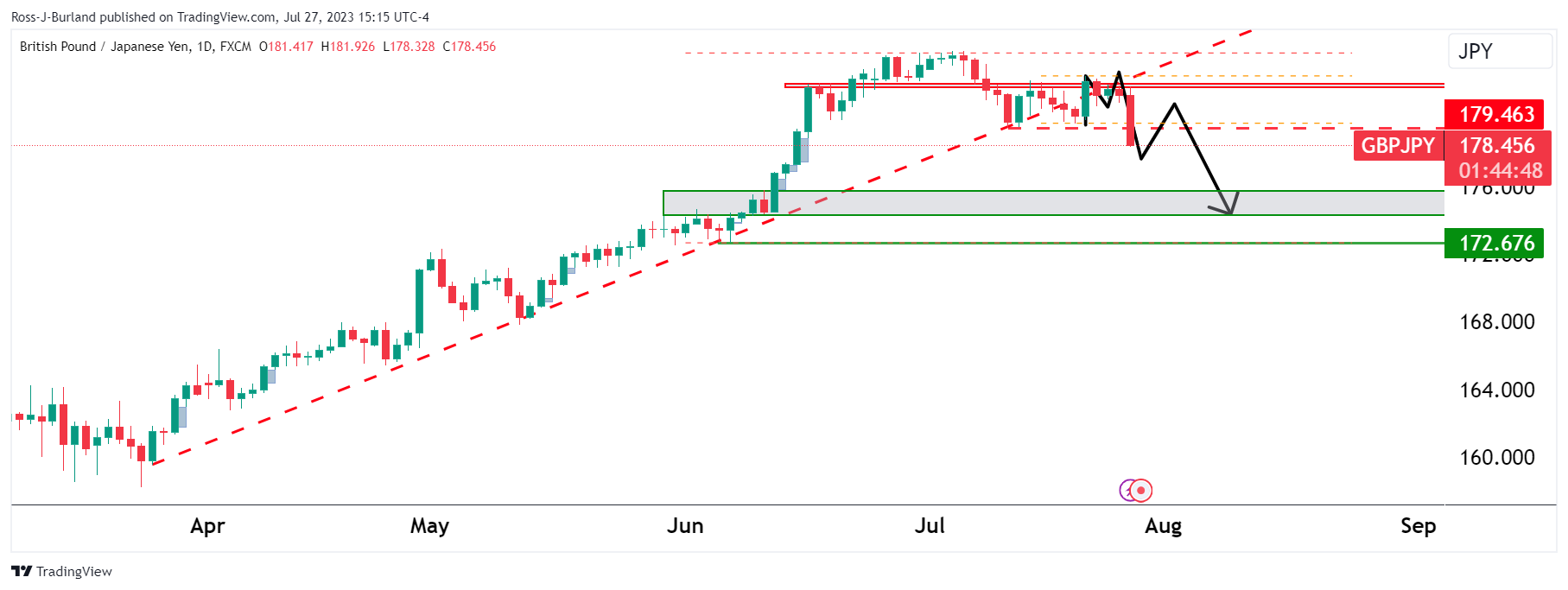

- El GBP/JPY se vende por el sentimiento del BOJ antes de la reunión del viernes.

- El GBP/JPY cae hacia una zona de soporte potencialmente fuerte en 177.70/90 según la estructura horaria.

- Los osos también observan el punto de control cerca de 177.00 y luego un área de soporte oscilante en 176.50.

El GBP/JPY se desploma tras la fuerte insinuación de Nikkei de que el Banco de Japón debatirá la eliminación del límite del 0.5% en los rendimientos del JGB a 10 años en la reunión del viernes. El artículo ha sacudido el sentimiento que rodea al Banco de Japón, ya que, por otra parte, el gobernador del BOJ , Ueda, había telegrafiado recientemente que había "todavía cierta distancia para alcanzar de forma sostenible el objetivo de inflación del 2%" y que, a menos que cambien sus suposiciones sobre la necesidad de alcanzar de forma sostenible el objetivo del 2%, la "narrativa sobre política monetaria no cambiará" del BoJ.

Sin embargo, esa narrativa ha cambiado en la sesión americana el jueves y USD/JPY cayó de 141.10 a un mínimo de 139.09 cuando el Nikkei informó '' el Banco de Japón discutirá ajustar su política de control de la curva de rendimiento en una reunión de la junta de política el viernes para permitir que las tasas de interés a largo plazo subir más allá de su límite de 0.5% en cierta medida, según ha podido saber Nikkei, en lo que supondría un giro hacia un enfoque político más flexible'' En consecuencia, el GBP/JPY se ha visto arrastrado a un nivel inferior a la resistencia de la línea de tendencia, tal y como se muestra a continuación:

GBP/JPY análisis técnico

Como puede observarse, el precio está cayendo pero está dejando un patrón M en el gráfico diario. Una corrección es inevitable pero no sabemos cuando se asentará este caballo.

GBP/JPY gráfico de 1 hora

Podemos ver una zona de soporte potencialmente fuerte en 177.70/90 según la estructura horaria del ciclo alcista anterior donde los volúmenes están empezando a agotarse. Por debajo de ahí, tenemos el punto de control cerca de 177.00 y, a continuación, una zona de soporte oscilante en 176.50.

Los economistas de HSBC prevén una debilidad moderada del Dólar.

Es probable que la inflación en EE.UU. o una desaceleración más acusada de la actividad provoquen una recuperación del Dólar

La clave para el USD será si la inflación continúa su descenso hacia el objetivo y si esto puede lograrse sin provocar una recesión económica más profunda.

Si los datos de EE.UU. apoyan este escenario de "Ricitos de Oro", como ha sucedido últimamente en su mayor parte, entonces la tendencia bajista del USD podría prolongarse, especialmente si vemos menos datos decepcionantes fuera de EE.UU.. Sin embargo, si la inflación en EE.UU. se atasca o la desaceleración de la actividad es más acusada, es probable que el Dólar se recupere a través de las tasas y la aversión al riesgo.

El par EUR/USD bajó con fuerza tras la interpretación moderada de los mercados de la reunión del BCE. Los economistas de Danske Bank esperan que el par siga bajo presión.

La fuerza relativa de la economía estadounidense pesará sobre el EUR/USD en los próximos meses

En contraste con la relativa fortaleza de la economía estadounidense, creemos que la economía de la zona euro parece frágil y ya ha venido mostrando signos de debilitamiento, especialmente en el sector de la manufactura. Esperamos que esto suponga un lastre para el euro en los próximos meses.

En general, mantenemos nuestro argumento estratégico a favor de un EUR/USD más bajo, basado en la relación de intercambio relativa, las tasas reales y los costes laborales unitarios relativos.

Esperamos que la fuerza relativa de la economía estadounidense pese sobre el EUR/USD en los próximos meses, y seguimos previendo el cruce en 1.06/1.03 en 6/12M.

A corto plazo, la continua dependencia de los datos tanto de la Fed como del BCE probablemente mantendrá al EUR/USD nervioso en torno a las publicaciones de datos de EE.UU. y de la zona euro en los próximos dos meses.

- El EUR/JPY cayó a su punto más bajo desde mediados de junio, con pérdidas de más del 1.30%, por debajo de 154.00.

- El BCE subió 25 puntos básicos, pero Christine Lagarde no se comprometió a una subida en septiembre.

- Todas las miradas están puestas ahora en la decisión del BOJ del viernes. Los informes sugieren que el banco considerará un giro en su política monetaria.

El cruce EUR/JPY sumó su cuarto día consecutivo de pérdidas, debilitado por la postura neutral de Christine Lagarde tras la decisión del Banco Central Europeo (BCE) de subir los tipos un 0.25%, tal y como se esperaba. El Euro registra pérdidas frente a la mayoría de sus rivales, incluido el yen, mientras los inversores esperan la decisión del Banco de Japón (BoJ) a primera hora de la sesión asiática del viernes.

Cuando se le preguntó si el banco tenía más terreno que cubrir, Lagarde declaró: "En este momento, no lo diría". Además, respecto a la decisión de septiembre, confirmó que dependería de la evolución de la economía y de la inflación. También añadió que el Consejo no utilizaría la forward guidance y que tendría la opción de subir o mantener las tasas de interés.

Por parte japonesa, los mercados esperan que el BOJ mantenga su postura moderada en la reunión del viernes. Sin embargo, Nikkei informó el jueves de que el banco consideraría la posibilidad de mantener un techo de tasas pero permitiría subidas moderadas más allá de ese nivel, lo que impulsó notablemente al yen. Además, los inversores estarán atentos a las proyecciones macro actualizadas para seguir modelando sus expectativas respecto a los próximos pasos del banco.

Niveles del EUR/JPY a vigilar

Según el gráfico diario, las perspectivas técnicas son bajistas. El índice de fuerza relativa (RSI) cayó a territorio negativo, mientras que la divergencia de la Media Móvil (MACD) imprime barras rojas más altas que indican que los osos están al mando.

Niveles de soporte: 153.00, 151.00, 150.00

Niveles de resistencia: 156.00 (media móvil simple de 20 días), 157.00, 157.50.

EUR/JPY Gráfico diario

-638260776961677036.png)

Los bajistas del USD/JPY se aprovecharon de un artículo de Nikkei previo a la reunión del Banco de Japón del viernes, que hizo caer al USD/JPY de 141.10 a un mínimo de 139.20 en un instante. El Nikkei informó: '' El Banco de Japón discutirá el ajuste de su política de control de la curva de rendimiento en una reunión de política el viernes para permitir que las tasas de interés a largo plazo suban más allá de su límite del 0.5% en un cierto grado, Nikkei ha aprendido, en lo que sería un cambio hacia un enfoque de política más flexible''.

Esto ha dado la vuelta al sentimiento que, de otro modo, había estado esperando un no-acontecimiento en la reunión del viernes, teniendo en cuenta que sólo recientemente el gobernador del BOJ , Ueda, dijo que había "todavía una cierta distancia para alcanzar de forma sostenible el objetivo de inflación del 2%" y que, a menos que sus supuestos sobre la necesidad de alcanzar de forma sostenible el objetivo del 2% cambien, la "narrativa de la política monetaria del BoJ no cambiará".

El cambio de sentimiento se está reflejando en una tendencia bajista del USD/JPY en los siguientes gráficos:

Gráfico diario del USD/JPY

Con el precio en la parte posterior de la línea de tendencia alcista, que ya rompió por debajo de la estructura a mediados de julio, la prueba de la resistencia contra la línea de tendencia ha dado lugar a una venta masiva. Este ciclo de tendencia bajista podría continuar, especialmente si el Banco de Japón comunica un cambio en la política monetaria. 134.00 se perfila como posible zona de soporte.

- El EUR/GBP alcanzó un máximo diario de 0.8600 y luego retrocedió por debajo de 0.8550.

- Como se esperaba, el BCE subió las tasas un 0.25%, pero no se comprometió a una subida en septiembre.

- El rendimiento alemán a 2 años cayó más de un 1% hasta el 3.23%.

El jueves, el Euro se debilitó frente a la mayoría de sus rivales, incluidos el Dólar, la Libra esterlina, el Dólar australiano y el Yen japonés, tras la decisión del Banco Central Europeo (BCE) de subir los tipos un 0,25%, ya que los inversores percibieron un tono moderado en el discurso de Christine Lagarde, lo que provocó un descenso de los rendimientos alemanes.

Al igual que hizo el miércoles el presidente de la Reserva Federal (Fed), Jerome Powell, Christine Lagarde se mostró "abierta" de cara a la reunión de septiembre, ya que la decisión dependerá de las perspectivas económicas y de inflación. Además, afirmó que el Consejo no se dedicará a la forward guidance y que tendrá la opción de subir o mantener las tasas de interés.

Por otra parte, la Libra esterlina cotizó débil el jueves frente a la mayoría de sus rivales, ya que los inversores siguen apostando por un Banco de Inglaterra (BoE) menos agresivo. De cara a la decisión del 3 de agosto, las posibilidades mundiales de tipos de Interés (WIRP) sugieren que las probabilidades de una subida de 50 puntos básicos (pb) cayeron casi al 35%, y los mercados descuentan una tasa terminal del 5.75-6.0% frente al 6.5% de principios de julio.

Niveles del EUR/GBP a vigilar

Desde el punto de vista técnico, el par EUR/GBP mantiene el sesgo bajista a corto plazo según los indicadores del gráfico diario. El índice de fuerza relativa (RSI) se mantiene en territorio negativo. Al mismo tiempo, la divergencia de convergencia de media móvil (MACD) imprimió una barra roja después de dos semanas consecutivas de barras verdes, lo que indica que los osos están en el asiento del conductor.

Niveles de soporte: 0.8540, 0.8530, 0.8500 (mínimo del ciclo).

Niveles de resistencia: 0.8582 (media móvil simple de 20 días), 0.8600, 0.8630.

EUR/GBP Gráfico diario

-638260736459765947.png)

Nikkei informó de que el Banco de Japón (BoJ) "debatirá en una reunión de política monetaria el viernes un ajuste de su política de control de la Curva de rendimiento para permitir que los tipos de interés a largo plazo suban por encima de su límite del 0,5% en cierta medida". De materializarse, supondría un giro del BoJ hacia un planteamiento de política monetaria más flexible.

El BoJ se reúne el viernes y, hasta este informe, no se esperaba ningún cambio en la orientación de su política monetaria.

Reacción de los mercados

El Yen japonés se disparó tras conocerse el informe Nikkei. El par USD/JPY cayó más de cien puntos en pocos minutos, pasando de cotizar por encima de 141.00 a 139.80. El par sigue bajo presión, con la vista puesta en el mínimo diario de 139.37.

- El NZD/USD alcanzó un máximo diario de 0.6272 y luego se estableció por debajo de 0.6200.

- Los datos del PIB, los bienes duraderos y las solicitudes de subsidio de desempleo del segundo trimestre de EE.UU. fueron sólidos y superaron las expectativas.

- Los inversores digieren la decisión de la Fed del miércoles y comienzan a modelar sus expectativas.

El jueves, el par NZD/USD experimentó volatilidad y retrocedió desde un máximo diario de 0.6272 para caer después por debajo de 0.6200. En este sentido, el Ddólar ganó tracción tras los sólidos datos económicos de alto nivel, mientras los inversores evalúan la última decisión de la Reserva Federal (Fed).

En la rueda de prensa del miércoles, Jerome Powell señaló que las decisiones futuras dependerán "únicamente" de los datos que lleguen, después de que la Fed anunciara una subida de 25 puntos básicos hasta el rango objetivo de 5.25-5.50%. En ese sentido, dado que EE.UU. informó de una serie adicional de datos sólidos, los inversores están empezando a hacer apuestas sobre una posible subida en la reunión de septiembre o noviembre, lo que parece alimentar al dólar.

Dicho esto, se informó de que el Producto Interior Bruto (PIB) estadounidense del segundo trimestre creció a una tasa anualizada del 2.4%, por encima del 1.8% esperado y del 2% anterior, mientras que los bienes duraderos crecieron notablemente en junio. La cifra principal registró un aumento del 4.7% intermensual, por encima del 1% previsto, mientras que los pedidos excluidos los de defensa y transporte crecieron un 6.2% y un 0.6%, respectivamente, cuando los mercados esperaban que se mantuvieran estables.

Además, las peticiones de subsidio de desempleo de la semana que finalizó el 21 de julio siguieron desacelerándose y se situaron en 221.000, por debajo de las 235.000 esperadas y de las 228.000 anteriores. Por el momento, según la herramienta FedWatch de CME, los mercados descuentan un 24% de probabilidades de subida en septiembre y un 33% de posibilidades de subida en la reunión de noviembre.

NZD/USD Niveles a vigilar

Desde un punto de vista técnico, las perspectivas a corto plazo del NZD/USD se tornaron bajistas, con indicadores en terreno negativo en el gráfico diario, mientras que el par ha caído por debajo de las medias móviles simples (SMA) de 20.100 y 200 días.

El índice de fuerza relativa (RSI) diario mantiene una pendiente neutral justo por debajo de su línea media, mientras que la divergencia de media móvil (MACD) imprime suaves barras rojas que indican un leve dominio bajista.

Niveles de resistencia: 0.6227 (SMA de 20 días), 0.6217 (SMA de 200 días), 0.61978 (SMA de 100 días).

Niveles de soporte: 0.6190, 0.6170, 0.6150.

NZD/USD Gráfico diario

-638260658998299192.png)

- El WTI superó los 80$ por primera vez desde mediados de abril.

- El endurecimiento de la oferta mundial y el estímulo chino soportan la subida de los precios del petróleo.

- Las apuestas de línea dura de la Fed pueden limitar el impulso de los precios.

El jueves, el West Texas Intermediate (WTI) subió más de un 1% hasta su nivel más alto desde mediados de abril, por encima de los 80.00$. Los inversores parecen estar sopesando el hecho de que el estímulo económico chino impulsaría la actividad económica local y haría subir los precios del Petróleo por el aumento de la demanda. Además, las expectativas de recortes de producción de la Organización de Países Exportadores de Petróleo (OPEC) dan más tracción al oro negro.

En el lado negativo, la fortaleza del Dólar tras la subida de tipos de la Reserva Federal (Fed) el miércoles y la publicación de datos sólidos sobre la actividad económica el jueves podrían limitar el avance del WTI. En ese sentido, como Jerome Powell abrió una subida en septiembre, ya que la decisión se basará en los datos, los fuertes datos de EE.UU. alimentan las apuestas de línea dura de la Fed favoreciendo al USD.

En ese sentido, se informó que el Producto Interior Bruto (PIB) del segundo trimestre aumentó a una tasa anualizada del 2.4%, superando el 1.8% esperado y el 2% anterior. Los bienes duraderos registraron un notable aumento en junio. La cifra principal aumentó un 4.7% intermensual, superando la previsión del mercado del 1%, mientras que los pedidos excluidos Defensa y Transporte aumentaron un 6.2% y un 0.6%, respectivamente, a pesar de que se esperaba que se mantuvieran sin cambios.

Además, las peticiones de subsidio de desempleo para la semana que finalizó el 21 de julio disminuyeron aún más, situándose en 221.000, en lugar de las 235.000 previstas y las 228.000 anteriores. Según la herramienta FedWatch de CME, los mercados están descontando bajas probabilidades de una subida en septiembre (24%).

Niveles del WTI a vigilar

Desde un punto de vista técnico y según el gráfico diario, el WTI mantiene una perspectiva alcista a corto plazo. El precio sigue cotizando por encima de sus principales medias móviles, mientras que sus indicadores se sitúan al alza, pero cerca de condiciones de sobrecompra, por lo que una corrección a la baja no debería descartarse.

Niveles de resistencia: 82.00$, 82.30$, 82.50$.

Niveles de soporte: 76.66$ (SMA de 200 días), 74.96$ (SMA de 20 días),73.52$ (SMA de 100 días).

Gráfico diario del WTI

-638260698103410065.png)

El yuan ha sido el factor que más ha contribuido a la subida del euro desde septiembre. Kit Juckes, estratega jefe de divisas globales de Société Générale, espera que el USD/CNH dicte la trayectoria del EUR/USD.

El EUR/USD, anclado por el Yuan, perjudicado por la falta de crecimiento

El estancamiento del USD/CNH da al euro cierto soporte frente a los vientos en contra que sufre por el posicionamiento de los mercados (largo), los recientes datos europeos (débiles) y el desvanecimiento de las expectativas de nuevas subidas de tasas del BCE más allá de septiembre.

La evolución del USD/CNH puede decidir si el EUR/USD pasa agosto por debajo de 1.10 o vuelve a probar 1.13.

El Banco de Japón celebrará su reunión del Comité de Política Monetaria (CPM) el viernes 28 de julio y, a medida que nos acercamos a la decisión sobre la tasa de interés, he aquí las expectativas previstas por los economistas e investigadores de nueve bancos principales.

¿Ajustará el BOJ su política el viernes? A pesar de la probable inacción del banco central japonés, algunos bancos esperan que el BoJ amplíe el control de la curva de rendimiento (YCC).

Standard Chartered

Esperamos que el BOJ mantenga sin cambios la tasa de interés oficial. Mientras que algunos participantes del mercado esperan un cambio en el YCC en medio de la debilidad del JPY, creemos que el BoJ adoptará una postura de esperar y ver al menos durante los próximos dos meses. Teniendo en cuenta la prolongada deflación de Japón, es posible que el BOJ se muestre moderado por el momento. Aunque el crecimiento del PIB en el 1er trimestre fue fuerte, aún está por ver si este impulso del crecimiento es sostenible. La inflación subyacente del IPC de Japón se ha mantenido por encima del 3% desde septiembre de 2022, pero es probable que se modere por debajo del 3% en el segundo semestre. Es probable que el BOJ quiera ver una senda de crecimiento salarial más fuerte para mantener la inflación constantemente por encima del 2%. Aunque el crecimiento salarial de los grandes corporativos es superior al 3%, el crecimiento salarial real sigue siendo negativo, lo que pone de relieve el reto de lograr un crecimiento salarial sostenido.

ING

Creemos que las recientes oscilaciones en los mercados de divisas y de bonos del Estado japoneses reflejan las expectativas del mercado de un ajuste de la política monetaria. La decisión está muy reñida, pero seguimos pensando que es posible un ajuste del CCY, dado que los datos recientes soportan un crecimiento estable de la inflación y una recuperación económica sostenida.

Credit Suisse

Esperamos que el BOJ mantenga el statu quo. Las expectativas de los mercados son mixtas y recientemente se han inclinado hacia un pequeño ajuste del YCC. No descartaríamos un pequeño cambio de este tipo como caso de riesgo, pero no prevemos ningún cambio sustancial que pudiera percibirse como el fin de la relajación monetaria. Por lo tanto, cualquier modificación debería ser similar a un ajuste fino operativo para continuar con la relajación. El BOJ ha reiterado constantemente que la economía japonesa sigue necesitando una mayor relajación monetaria y que es importante, en particular, un crecimiento positivo de los salarios reales. En nuestra opinión, cualquier cambio repentino y de línea dura de esta postura socavaría la credibilidad de la orientación futura y, por tanto, aumentaría el riesgo de desbordamiento de los tipos de interés a largo plazo.

TDS

Esperamos que el Banco mantenga sin cambios todas las palancas de la política monetaria, sin modificar su YCC. Los comentarios de Ueda han sido moderados últimamente, y Uchida también ha advertido contra un cambio de política prematuro. Tendremos previsiones actualizadas y esperamos que la previsión de inflación para el año fiscal 24 (la previsión más relevante para la política) se mantenga sin cambios en el 2%, lo que podría sugerir que no hay un cambio inminente en la postura del Banco de Japón.

ANZ

Aunque Ueda se retractó de las expectativas de un cambio en la configuración de su política en la reunión de política monetaria del BoJ de julio, sigue afirmando que cualquier cambio en el YCC debe producirse por sorpresa. Por lo tanto, si el Banco de Japón sorprendiera al mercado, creemos que podría: ampliar aún más la banda de fluctuación en torno al objetivo del 0% a 10 años o acortar el plazo del objetivo del YCC a 2 años JGB. Asignamos una mayor probabilidad a esta última opción. Mantenemos nuestra opinión de que el BOJ acortará el plazo de su objetivo de YCC a 2 años desde 10 años en las próximas reuniones, con una baja expectativa de que esto ocurra esta semana.

Deutsche Bank

Vemos una revisión de la política monetaria con una probabilidad de alrededor del 40%, pero seguimos esperando que no haya cambios en la orientación monetaria. Informamos de que el Banco de Japón aumentará las perspectivas de inflación para el ejercicio de 2023, pero las reducirá para el de 2024, y seguirá haciendo hincapié en los riesgos a la baja, aunque sin modificar las perspectivas de crecimiento.

SocGen

Esperamos que el BOJ mantenga su principal política monetaria, es decir, las compras de YCC y ETF. Esperamos que el BOJ revise al alza sus perspectivas de inflación en esta reunión. Sin embargo, dada la actual orientación de la transmisión de precios de la industria no manufacturera, el BoJ repetirá su postura de que es probable que los salarios suban a medida que los resultados de las negociaciones salariales de primavera de este año se reflejen en los salarios hasta el verano, pero las perspectivas son inciertas. Añadirá que se observa un cambio en la fijación de precios y salarios de las empresas al observar la evolución reciente de los precios, pero no se sabe cuánto durará. Además, es poco probable que una revisión al alza de las perspectivas de inflación sea motivo para ampliar el intervalo. Esto se debe a que, hasta ahora, el Banco de Japón ha explicado que el ajuste del YCC no es un endurecimiento de la política monetaria, sino más bien un cambio para mejorar la sostenibilidad de la relajación monetaria. De cara al futuro, seguimos pensando que el BOJ podría ampliar el rango en su reunión de septiembre.

Citi

Esperamos que el BOJ mantenga la política monetaria, YCC incluida. La atención se centra en si se producirán ajustes en el YCC. Los participantes del mercado que esperan un ajuste tienen opiniones muy diferentes sobre las perspectivas alcistas de la inflación de Japón que los que no esperan ningún ajuste. Esperamos que la proyección mediana de los miembros del Consejo de Política Económica en el informe de perspectivas de julio muestre tres años de inflación por encima del 2% a partir del ejercicio fiscal de 22 años. Sin embargo, dado que el BOJ todavía no puede estar seguro de que la inflación en el año fiscal 24 se mantenga en torno al 2%, es probable que prefiera ir por detrás de la curva, con el riesgo de que la inflación supere el 2%, a un ciclo de endurecimiento prematuro que podría frenar la recuperación económica y prolongar la baja inflación.

Wells Fargo

Creemos que este mes podría ser demasiado pronto para que el BOJ realice nuevos ajustes en su política monetaria. En concreto, prevemos que el banco central mantendrá su tasa de interés oficial en el -0.10%. También esperamos que el Banco de Japón mantenga su objetivo de rendimiento de la deuda pública japonesa a 10 años en el 0.00%, con una banda de tolerancia de +/- 50 puntos básicos. Sin embargo, reconocemos que la reunión de julio está más cerca de lo habitual y prestaremos mucha atención a las previsiones actualizadas del IPC del BOJ. Si estas previsiones se sitúan en el 2% o por encima de este valor para los dos próximos ejercicios, podría ser una señal de un inminente cambio de política en los próximos meses. De hecho, actualmente esperamos que el BOJ introduzca un nuevo ajuste en su política de YCC en su anuncio de octubre.

- El USD/CHF opera por encima de 0.8660, ya que los datos económicos alentadores de EE.UU. apoyan la subida de tasas de interés por parte de la Fed en septiembre.

- El PIB estadounidense del segundo trimestre y los pedidos de bienes duraderos de junio superaron sorprendentemente las expectativas.

- Se esperan más movimientos en el Índice del Dólar, ya que el viernes se publicará el Índice de Precios del Consumo subyacente de junio.

El par USD/CHF se ha recuperado rápidamente por encima de la resistencia crítica de 0.8660, ya que el Producto Interior Bruto (PIB) de Estados Unidos del segundo trimestre y los pedidos de bienes duraderos de junio superaron sorprendentemente las expectativas. Además, las solicitudes de subsidio de desempleo registradas por primera vez por particulares se situaron por debajo del consenso.

El índice S&P 500 abre alcista, ya que los inversores esperan que la subida de tipos de interés de 25 puntos básicos (pb) anunciada el miércoles por la Reserva Federal (Fed) sea la última del actual ciclo de endurecimiento. El sentimiento hacia las acciones estadounidenses es positivo, mientras que el atractivo de las divisas sensibles al riesgo se ha moderado.

El Índice del Dólar (DXY) ha marcado un nuevo máximo de dos semanas en 101.71, ya que los optimistas indicadores económicos han renovado las esperanzas de una nueva subida de tipos de interés por parte de la Fed en su reunión de septiembre. El presidente de la Fed, Jerome Powell, señaló en sus comentarios que la decisión sobre la tasa de interés de septiembre dependerá de los datos.

La optimista expansión del PIB en el segundo trimestre, la robusta demanda de bienes duraderos y la prolongada rigidez del mercado laboral indican que la Fed podría plantearse una nueva subida de los tipos de interés. La resistencia económica indica que las presiones inflacionistas podrían seguir siendo persistentes y que estaría justificado subir más los tipos de interés.

Se espera más acción en el Índice del Dólar, ya que el viernes a las 12:00 GMT se publicará el Índice de precios del Gasto en Consumo Personal (PCE) para junio.

En cuanto al franco suizo, el Banco Nacional Suizo (SNB) tiene previsto aplicar más tipos de interés, ya que la inflación tardará en situarse por debajo del 2% de forma estable.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en julio.

Principales declaraciones

"El instrumento clave en las circunstancias actuales es la tasa de interés".

"Existe la posibilidad de una subida o de una pausa, es un quizás".

"¿Tenemos más terreno que recorrer? En este momento yo no diría eso".

Sobre la conferencia de prensa del BCE

Tras las decisiones de política monetaria del BCE, el presidente de la institución realiza una declaración preparada y responde a las preguntas de la prensa sobre las perspectivas de la política monetaria. Sus comentarios pueden influir en la volatilidad del Euro y determinar una tendencia positiva o negativa a corto plazo. Su postura moderada se considera positiva o alcista para el euro, mientras que su postura moderada se considera negativa o bajista.

- El USD/JPY supera los 140.50 y el Índice del Dólar se fortalece tras los datos alcistas del PIB estadounidense y los pedidos de bienes duraderos.

- El PIB estadounidense se expandió sorprendentemente a un ritmo superior del 2.4% y los datos de pedidos de bienes duraderos subieron extremadamente al alza un 4.7%.

- Se espera que el BOJ emita un mensaje contundente de que el fin del YCC no está lejos.

El par USD/JPY salta por encima de la resistencia crucial de 140.50 ya que la Oficina de Análisis Económico de los Estados Unidos informa que la economía se mantuvo resistente en el segundo trimestre. El par recupera fuerza ya que el Índice del Dólar estadounidense (DXY) ha rebotado rápidamente tras caer hasta cerca de 100.60.

El Producto Interior Bruto (PIB) estadounidense se expandió sorprendentemente a un ritmo superior del 2.4% frente al 2.0% registrado en el primer trimestre. Los inversores esperaban que el PIB creciera un 1.8% anualizado. Además, los pedidos de bienes duraderos de junio subieron un 4.7%, frente al 1.05% previsto y el 1.8% de mayo. Esto indica que las perspectivas de la economía estadounidense son extremadamente sólidas.

Asimismo, las solicitudes semanales de subsidio de desempleo del 21 de julio se mantuvieron por debajo de las expectativas. Para la semana que finalizó el 21 de julio, se recibieron 221.000 solicitudes por primera vez, mientras que las expectativas eran de 235.000. Las tensas condiciones del mercado laboral y la resistencia de la economía estadounidense podrían obligar a la Reserva Federal (Fed) a anunciar una subida más de los tipos de interés en septiembre.

El presidente de la Fed, Jerome Powell, mencionó en su comentario que la política monetaria de septiembre dependerá en gran medida de los datos económicos y los indicadores económicos optimistas podrían abrir las puertas a una nueva subida de tipos de interés, lo que llevaría los tipos de interés al 5.50-5.75%.

Mientras tanto, el Índice del Dólar se aleja marginalmente de un máximo de dos días de 101.58, impulsado por unos datos económicos optimistas. Se espera que el S&P 500 abra alcista tras las señales positivas de los futuros durante la noche.

Se espera que el yen japonés siga en vilo a la espera de la decisión del Banco de Japón sobre los tipos de interés, que se anunciará el 28 de julio. Los economistas de Credit Suisse esperan que el mercado de divisas esté valorando claramente la probabilidad de que se produzca un movimiento de línea agresiva, como la ampliación de la banda de negociación del YCC para el JGB a 10 años o el envío de un mensaje contundente de que el fin del YCC no está lejos.

- Los metales operan bajo presión tras unos datos estadounidenses mejores de lo esperado.

- El aumento de los rendimientos en EE.UU. y la apreciación del Dólar pesan sobre XAG.

- XAG/USD ha borrado las ganancias diarias y semanales en pocos minutos.

La Plata ha revertido bruscamente tras la publicación de los datos económicos de EE .UU. que salieron por encima de las expectativas. El par XAG/USD ha caído desde máximos semanales por encima de los 25.00$ hasta la zona de 24.50$ en pocos minutos, con una caída diaria del 1.50%. Los metales también borraron las ganancias semanales.

Una economía estadounidense fuerte

La economía estadounidense creció a una tasa anual del 2.4% durante el segundo trimestre, por encima del consenso del mercado del 1.8%. Informamos de que el deflactor del PIB bajó del 4.1% al 2.6% y el índice de gastos de consumo personal básico del 4.9% al 3.8%. El informe de pedidos de bienes duraderos de junio mostró un aumento del 4.7%, por encima de la estimación del 1%. Las peticiones iniciales de subsidio de desempleo cayeron a 221.000, la cifra más baja en cinco meses.

Estas cifras desencadenaron una recuperación generalizada del Dólar y provocaron un aumento de los rendimientos en Estados Unidos. Los metales cayeron después del informe, con el Oro perdiendo más de 20$ desde que se publicaron los datos y cotizando a 1.955$.

El XAG/USD está probando la zona de 24.50$ y por debajo, con la atención puesta en el mínimo semanal de la zona de 24.25$. El siguiente soporte se sitúa en 24,00$/23.95$ . Las perspectivas a corto plazo para la Plata se han vuelto negativas, y se necesitaría un rebote por encima de 25.00$ para revertirlas. Antes de eso, una resistencia interina emerge en 24.70$.

Niveles técnicos

- El precio del Oro se desplomó rápidamente al resultar Estados Unidos más resistente de lo esperado en el segundo trimestre.

- El Índice del Dólar se fortaleció, ya que el PIB estadounidense creció un 2.4%, frente al 1.8% previsto.

- Los pedidos de bienes duraderos de EE.UU. se expandieron a un ritmo del 4.7% frente al consenso del 1.0%.

El precio del Oro (XAU/USD) cae como un castillo de naipes ya que el Producto Interior Bruto (PIB) de Estados Unidos resultó más resistente de lo esperado en el segundo trimestre. Anteriormente, el metal precioso se mantiene en la lista de compra el miércoles después de que la Fed subiera las tasas de interés en 25 puntos básicos (pb) hasta el 5.25%-5.50%, tal y como esperaban los participantes del mercado. Además, la Fed ofreció una orientación menos de línea dura para la reunión de septiembre y trasladó la responsabilidad de cualquier acción adicional a los datos económicos.

El Índice del Dólar estadounidense (DXY) atraviesa momentos difíciles, ya que los inversores esperan que el banco central de Estados Unidos haya puesto el último clavo en el ataúd. Los mercados ven la subida de tipos de interés de julio como la última de la actual racha de endurecimiento agresivo de la política monetaria, y esperan que la Fed mantenga los tipos estables en el futuro. Además, los temores a una recesión en Estados Unidos son la guinda del pastel para los bajistas del dólar.

Resumen diario de los movimientos en los mercados: Caída del precio del Oro y una mejora en los resultados del PIB estadounidense

- El precio del Oro rebota después de un movimiento correctivo impulsado por la orientación menos agresiva de la Reserva Federal en su decisión de política monetaria de julio anunciada el miércoles.

- La Fed subió las tasas de interés en 25 puntos básicos, hasta el 5.25%-5.50%, como esperaban los participantes del mercado.

- En cuanto a la orientación de los tipos de interés, el presidente de la Fed, Jerome Powell, dejó la puerta abierta a más subidas de los tipos de interés si los indicadores económicos siguen siendo favorables.

- La política monetaria menos agresiva de la Fed ha mejorado el apetito por el riesgo de los participantes del mercado.

- El Índice del Dólar (DXY) retrocede tras un movimiento de retroceso menos confiado hasta cerca del nivel de resistencia de 101.00, ya que los inversores esperan que las tasas de interés de la Fed hayan tocado techo este año.

- Además, los temores a una recesión en los Estados Unidos han retrocedido significativamente después de que el presidente de la Fed, Jerome, confirmara que el personal del banco central ya no espera una recesión económica.

- Las probabilidades de que se produzca una recesión en la economía estadounidense han disminuido significativamente debido a la rigidez del mercado laboral.

- Las empresas de EE.UU. están incorporando constantemente nuevos talentos, incluso con salarios más altos, para compensar la escasez de mano de obra. Esto indica que la economía resiste a pesar de las difíciles condiciones crediticias y el agresivo endurecimiento de las políticas.

- Aumentan los temores a un rebote de las expectativas de inflación de los consumidores, ya que la rigidez del mercado laboral podría dar soporte al gasto del consumidor.

- El PIB estadounidense creció a un ritmo del 2.4% en el segundo trimestre, superando las expectativas del 1.8% y el ritmo anterior del 2.0%.

- Asimismo, los pedidos de bienes duraderos de EE.UU. para junio aumentaron bruscamente un 4.7% frente a las estimaciones del 1.0% y la publicación de mayo del 1.8%.

- El impulso alcista de la demanda de bienes duraderos podría mantener la inflación subyacente.

- La Oficina Presupuestaria del Congreso (CBO) revisó sustancialmente al alza su previsión de crecimiento de la economía estadounidense para 2023, hasta el 0.9%, frente al 0.1% publicado en febrero. Las perspectivas económicas se elevaron ante un mercado laboral más fuerte de lo esperado, informó Reuters.

- Se espera que el dato del PCE subyacente, utilizado por la Fed para medir la inflación, caiga al 4.2% en junio, frente al 4.6% publicado en mayo. Los datos del PCE se publicarán el viernes.

Análisis Técnico: El precio del Oro encuentra presión vendedora marginalmente por encima de los 1.980$

El precio del oro cambia a una trayectoria alcista tras romper la consolidación formada en un rango entre 1.955$ y 1.968$. El metal precioso se está acercando rápidamente a su máximo mensual de 1.987,35$, ya que los inversores esperan que la Fed haya puesto fin a la política monetaria restrictiva de este año. Se espera que el metal amarillo recupere la resistencia psicológica de los 2.000$.

El precio del oro pone a prueba el retroceso de fibonacci del 50% (desde el máximo del 4 de mayo en 2.067,00$ hasta el mínimo del 29 de junio en 1.893$) en 1.980,00$. Los osciladores de impulso han entrado en territorio alcista, lo que indica fortaleza en el impulso alcista.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en julio.

Comentarios destacados

"Empezamos a ver la transmisión de la política monetaria a la economía".

"Los aumentos salariales están desempeñando definitivamente un papel en el impulso de la inflación".

"No se ven signos de fortalecimiento de los efectos de segunda ronda".

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en julio.

Comentarios destacados

"El cambio de redacción del comunicado no fue aleatorio ni irrelevante".

"Los datos y nuestra evaluación de los datos nos dirán si hay y cuánto terreno tendremos que cubrir".

"Tenemos una mentalidad abierta".

"No estamos en el ámbito del forward guidance".

"El recorte de la tasa de remuneración de las reservas mínimas no afecta a la orientación de la política monetaria".

"No hemos hablado de un recorte del balance financiero".

- El EUR/USD invierte el movimiento inicial y alcanza máximos cerca de 1.1150.

- La siguiente zona bajista es el mínimo semanal de 1.1020.

El EUR/USD comercia con volatilidad y recorta las ganancias iniciales hasta la zona de 1.1150, dejando la puerta abierta a un nuevo retroceso a muy corto plazo.

Teniendo en cuenta la reciente acción del precio, la debilidad adicional no debe descartarse y podría motivar al par a volver a visitar el soporte psicológico en 1.1000 la figura una vez que el mínimo semanal de 1.1020 (25 de julio) se borra.

A más largo plazo, la visión positiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0712.

Gráfico diario del EUR/USD

- Los pedidos de bienes duraderos en Estados Unidos aumentaron un 4.7% en junio.

- El Índice del Dólar sube en general tras los informes económicos de Estados Unidos.

Los pedidos de bienes duraderos en Estados Unidos aumentaron un 4.7%, o 13.600 millones de dólares, en junio, hasta los 302.500 millones de dólares, según informó el jueves la Oficina del Censo estadounidense. Esta cifra siguió al aumento del 2.0% registrado en mayo (revisado desde el 1.8%) y superó las expectativas del mercado de un aumento del 1%.

Informar que "excluyendo el transporte, los nuevos pedidos aumentaron un 0.6%. Excluyendo defensa, los nuevos pedidos aumentaron un 6.2%. Los equipos de transporte, que también subieron cuatro meses consecutivos, lideraron el aumento, con 12.400 millones de dólares o un 12.1%, hasta 115.300 millones de dólares".

Reacción de los mercados:

Junto con el informe de pedidos de bienes duraderos, se informaron el PIB del segundo trimestre y las solicitudes semanales de subsidio de desempleo. El Índice del Dólar rebotó, borrando las pérdidas diarias, y volvió a subir por encima de 101.00, mientras que los rendimientos estadounidenses alcanzaron nuevos máximos diarios.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en julio.

Comentarios destacados

"Las presiones internas sobre los precios se están convirtiendo en importantes impulsores de la inflación".

"Algunos indicadores de inflación a largo plazo siguen siendo elevados; es necesario vigilarlos de cerca".

"Las perspectivas económicas y de inflación siguen siendo muy inciertas".

"Los precios de los alimentos y la energía son riesgos al alza potenciales para la inflación".

"Las condiciones meteorológicas adversas pueden hacer subir los precios de los alimentos más de lo previsto".

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales 25 puntos básicos en julio.

Comentarios destacados

"Las perspectivas a corto plazo se han deteriorado".

"La manufactura se ve frenada por la debilidad de la demanda externa".

"El sector servicios resiste mejor, pero el impulso se ralentiza".

"El mercado laboral sigue siendo sólido".

"Acogemos con satisfacción la declaración del Eurogrupo sobre la orientación fiscal de la zona euro".

- Las solicitudes iniciales de subsidio de desempleo disminuyeron en 7.000 en la semana que finalizó el 22 de julio.

- Las solicitudes de subsidio por desempleo continuado disminuyeron en 59.000 en la semana que finalizó el 15 de julio.

- El Índice del Dólar DXY borra las pérdidas diarias y vuelve a subir por encima de 101.00 tras las solicitudes de subsidio por desempleo, el PIB del segundo trimestre y los pedidos de bienes duraderos.

Las solicitudes iniciales de subsidio por desempleo ascendieron a 221.000 en la semana que finalizó el 22 de julio, según los datos semanales publicados el jueves por el Departamento de Trabajo de los Estados Unidos. Se trata de la cifra más baja de los últimos cinco meses.

Esta cifra, que llega después de las 228.000 de la semana anterior (sin revisar), se situó por debajo de las 235.000 previstas por el mercado. Según otros datos, "la media móvil de 4 semanas fue de 233.750, lo que supone un descenso de 3.750 respecto a la media no revisada de 237.500 de la semana anterior".

Las solicitudes continuadas de empleo descendieron en 59.000 en la semana finalizada el 15 de julio, hasta 1.69 millones, una cifra mejor que las estimaciones del mercado de 1.75 millones. Es el nivel más bajo desde enero. La media móvil de cuatro semanas fue de 1.719.500, lo que supone un descenso de 10.750 respecto a la media de la semana anterior.

- Se espera que el EUR/GBP continúe su impulso bajista, ya que el BCE subió las tasas de interés en 25 puntos básicos, hasta el 4.25%.

- Se esperaba una subida de tipos de interés de 25 puntos básicos, ya que las presiones inflacionistas en la Eurozona casi triplican la tasa requerida.

- La Libra esterlina se encuentra en una trayectoria alcista, ya que el Banco de Inglaterra se dispone a subir las tasas de interés de forma consecutiva por decimo cuarta vez.

El par EUR/GBP ya que el Banco Central Europeo (B CE) ha subido las tasas de interés de las operaciones de refinanciación en 25 puntos básicos (pb) hasta el 4.25%, tal y como esperaban los participantes del mercado. Asimismo, las tasas de la facilidad de depósito subieron 25 puntos básicos, hasta el 3.75%. El anuncio de subida de tipos de interés por parte de la Presidenta del BCE, Christine Lagarde, estaba justificado, ya que las presiones sobre los precios subyacentes en la zona euro siguen siendo persistentes.

En junio, la inflación general se moderó hasta el 5.5%, ya que los precios de la energía no dejan de bajar, mientras que la inflación subyacente parece obstinada debido al aumento de los salarios. A los inversores les preocupa que la inflación general pueda rebotar, ya que los precios mundiales del petróleo se han recuperado bien en el último mes y podrían impulsar de nuevo las presiones inflacionistas.

Dado que se esperaba una subida de tipos de interés de 25 puntos básicos por parte del B CE, los inversores se mostrarán cautos ante la reunión de política monetaria de septiembre. De cara al futuro, los inversores se centrarán en los datos preliminares del Producto Interior Bruto (PIB) alemán del segundo trimestre. Según el informe preliminar, el PIB creció a un ritmo nominal del 0.1% en el segundo trimestre. En el primer trimestre, el PIB alemán se contrajo un 0.3%. En base anualizada, se espera una contracción consecutiva del PIB del 0.3%.

Mientras tanto, la libra esterlina se encuentra en una trayectoria alcista, ya que el Banco de Inglaterra (BoE) se dispone a subir las tasas de interés consecutivamente por decimo cuarta vez. La economía del Reino Unido se enfrenta al lastre de la agresiva política monetaria del BoE. Los asesores del Ministro de Finanzas británico, Jeremy Hunt, han señalado su preocupación por los riesgos de una recesión cada vez más profunda, ya que el BoE ha subido bruscamente las tasas de interés.

- El DXY mantiene la nota bajista por debajo de 101.00.

- Un retroceso más profundo podría volver a visitar la zona clave de 100.00.

El DXY cae por tercera sesión consecutiva y rompe el soporte clave de 101.00 para marcar nuevos mínimos de varios días.

La continuación del sesgo bajista podría arrastrar inicialmente al DXY a la zona de 100.00. La pérdida de este último debería dejar al dólar vulnerable a una posible prueba del mínimo de 2023 cerca de 99.50 (14 de julio).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 103.83 las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El EUR/JPY revierte parte de la reciente debilidad y recupera la zona de 156.00.

- La continuación de la recuperación podría disputarle la zona de 158.00.

El EUR/JPY deja atrás tres sesiones consecutivas de pérdidas y logra recuperar la zona más allá del obstáculo de 156.00 el jueves.

En caso de que el rebote cobre un impulso adicional, una posible prueba del máximo de 2023 en la zona de 158.00 podría empezar a vislumbrarse en el horizonte a corto plazo.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 146.40.

Gráfico diario EUR/JPY

- El USD/CHF lucha por mantener una subasta por encima de 0.8550 en medio del sentimiento positivo de los mercados.

- Se espera una acción de fuerza en el Índice del Dólar estadounidense en medio de la publicación de los datos del PIB de EE.UU..

- El par USD/CHF busca un soporte cerca del soporte horizontal trazado en torno a 0.8557.

El par USD/CHF está luchando para mantener la subasta después de imprimir un nuevo mínimo en ocho años a alrededor de 0.8552 en la sesión europea. El Franco Suizo se enfrenta a la presión, ya que el estado de ánimo del mercado es muy optimista en medio de las expectativas de que las tasas de interés por la Reserva Federal (Fed) son máximos para todo el año.

Los futuros del S&P 500 han generado importantes ganancias en Londres, ya que los temores a una recesión de la economía estadounidense se han desvanecido considerablemente. El Índice del Dólar estadounidense (DXY) ha ampliado su venta masiva hasta cerca de 100.60 y se espera que continúe su tendencia bajista.

Se aguarda un movimiento alcista en el índice del dólar con la publicación de los datos del Producto Interior Bruto (PIB) de los Estados Unidos, que se publicarán a las 12:00 GMT.

El USD/CHF está buscando un soporte cerca del soporte horizontal trazado desde los mínimos en torno a 0.8557 del 18 de julio a escala horaria. La media móvil exponencial (EMA) de 20 periodos en 0.8594 está actuando como una barricada para los alcistas del dólar estadounidense.

El índice de fuerza relativa (RSI) (14) oscila en el rango bajista de 20.00-40.00, lo que indica que el impulso bajista está activo.

Si el Activo rompiera por debajo del soporte inmediato de 0.8557, los alcistas del Franco suizo arrastrarían al par a un nuevo mínimo de ocho años cerca del soporte de nivel redondo en 0.8500. Una caída por debajo de este último arrastraría aún más al activo hacia el mínimo de junio de 2011 en 0.8275.

En un escenario alternativo, una ruptura por encima del máximo del 24 de julio en 0.8700 llevaría al activo hacia una EMA de 20 días en 0.8750 seguida del máximo del 12 de julio en torno a 0.8800.

USD/CHF gráfico horario

-638260559607166844.png)

- El Dólar estadounidense continúa debilitándose frente a sus principales rivales durante la jornada del jueves.

- El Índice del Dólar DXY cae a su nivel más bajo en una semana por debajo de 101.00.

- Los datos del Producto Interior Bruto (PIB) estadounidense podrían determinar la valoración del Dólar durante la segunda mitad de la jornada.

El Dólar estadounidense se mantiene bajo una persistente presión de venta el jueves, mientras que los flujos de riesgo dominan los mercados financieros tras el anuncio de política monetaria de la Reserva Federal el jueves. El Índice del dólar DXY, que mide la valoración del Dólar frente a una cesta de seis divisas principales, ha caído a su nivel más bajo en una semana por debajo de 101.00 durante la sesión europea, lo que refleja la debilidad generalizada del Dólar.

La Oficina de Análisis Económicos de EE.UU. publicará la primera estimación del crecimiento del Producto Interior Bruto (PIB) del segundo trimestre, para el que se prevé una expansión anual del 1.8%, tras el crecimiento del 2% registrado en el primer trimestre. La Oficina del Censo de Estados Unidos publicará los datos de pedidos de bienes duraderos correspondientes a junio y el Departamento de Trabajo de Estados Unidos publicará los datos semanales de solicitudes iniciales de subsidio de desempleo.

Motores de los mercados: El Dólar sufre pérdidas tras la reunión de julio de la Fed

- Tras la reunión de política monetaria de julio, la Fed subió su tasa de interés en 25 puntos básicos (pb), situándola entre el 5.25% y el 5.5%, tal y como se esperaba. La Fed hizo pocos ajustes a la declaración de política monetaria de junio y la publicación no provocó una reacción de los mercados. En la conferencia de prensa posterior a la reunión, los cautelosos comentarios de Powell sobre un mayor endurecimiento de la política monetaria provocaron una nueva presión vendedora sobre elDólar.

- Powell se abstuvo de confirmar otra subida de tasas este año y dijo que cada reunión de política monetaria será en vivo: "Si vemos que la inflación baja de manera creíble, podemos movernos hacia un nivel neutral y luego por debajo de neutral en algún momento", dijo Powell a los periodistas y señaló que la política ya era restrictiva.

- El presidente de la Fed, Jerome Powell, se negó a dar una orientación a futuro y subrayó la importancia de los datos. El banco tomará decisiones reunión a reunión. Aunque mejoró sus comentarios sobre la economía -crecimiento moderado en lugar de modesto-, considera que la expansión es algo bien positivo", dijo Yohay Elam, analista de FXStreet. "En cuanto al tema candente de la inflación, la Fed está informando con cautela sobre las botellas de champán, diciendo que el último informe podría ser algo aislado. No obstante, considera que la política actual es restrictiva".

- Según la herramienta FedWatch del CME Group, la probabilidad de una nueva subida de tasas este año es inferior al 30%.

- Los principales índices de Wall Street registraron pequeñas pérdidas el miércoles. Los futuros de los índices bursátiles estadounidenses cotizan en territorio positivo a primera hora del jueves, con los futuros del Nasdaq liderando la recuperación del riesgo con un avance superior al 1%.

- El sentimiento del consumidor estadounidense continuó mejorando en julio, con el Índice de Confianza del Consumidor del Conference Board subiendo hasta 117.0 desde 110.1 (revisado desde 109.7) en junio.

- Otros datos de la publicación mostraron que el Índice de Situación Actual subió a 160.0 desde 155.3 y el Índice de Expectativas del Consumidor avanzó a 88.3 desde 80.

- El rendimiento de referencia de los bonos del Tesoro estadounidense a 10 años se mantiene por encima del 3.85% tras el retroceso del miércoles.

- El PMI manufacturero de S&P Global mejoró hasta 49.0 en la estimación preliminar de julio desde 46.3 en junio. El PMI de servicios bajó hasta 52.4 desde 54.4 en el mismo periodo. Por último, el PMI compuesto descendió de 53.2 a 52.0, lo que apunta a una expansión continuada de la actividad empresarial del sector privado, aunque a un ritmo más lento.

- Chris Williamson, economista jefe de S&P Global Market Intelligence, comentó los resultados de las encuestas del PMI: "En julio se está produciendo una combinación no deseada de crecimiento económico más lento, creación de empleo más débil, confianza empresarial más pesimista e inflación rígida", y añadió: "La tasa general de crecimiento de la producción, medida en manufacturas y servicios, es coherente con una expansión del PIB a una tasa trimestral anualizada de aproximadamente el 1.5% a principios del tercer trimestre".

Análisis Técnico: El Índice del Dólar DXY se vuelve bajista al fallar un soporte clave

El Índice del Dólar estadounidense DXY rompió por debajo de 101.00 (nivel estático, nivel psicológico) y el indicador de Fuerza Relativa (RSI) en el gráfico diario cayó a 40, lo que apunta a una acumulación de impulso bajista. A la baja, 100.50 (nivel estático) se alinea como soporte inmediato antes de 100.00 (nivel psicológico, nivel estático) y 99.60 (mínimo de varios años establecido el 18 de julio).

En caso de que el índice DXY supere 101.00 y comience a utilizar ese nivel como soporte, podría protagonizar un rebote hacia 101.40 (SMA de 20 días). Un cierre diario por encima de ese nivel podría abrir la puerta a una recuperación prolongada hacia 102.00 (nivel estático, antiguo soporte) y 102.50-102.60 (SMA de 50 días, SMA de 100 días).

- El Euro acelera su avance por encima de 1.1100 frente al Dólar estadounidense.

- Los mercados bursátiles europeos cotizan con marcadas ganancias el jueves.

- El EUR/USD amplía aún más la reciente ruptura de la barrera de 1.1100.

- Se espera que la confianza del consumidor alemán mejore ligeramente en agosto.

- Se espera que el BCE suba las tasas en 25 puntos básicos más adelante en la sesión.

- El PIB preliminar del segundo trimestre de EE.UU. será el centro de atención.

El Euro (EUR) extiende el optimismo observado el miércoles frente al Dólar estadounidense (USD) y eleva al EUR/USD a la zona de máximos semanales muy por encima de 1.1100 durante la sesión europea del jueves.

El fuerte avance del par se debe a la debilidad adicional del Dólar, que se vio especialmente magnificada tras la reunión del miércoles del Comité Federal de Mercado Abierto (FOMC). En él, la Reserva Federal subió las tasas por unanimidad en 25 puntos básicos, tal y como se esperaba ampliamente, llevando el Rango Objetivo de los Fondos Federales (FFTR) al 5.25%-5.50%.

Además, en su conferencia de prensa, el presidente Jerome Powell confirmó las reuniones en directo para las declaraciones políticas, citando pocos cambios desde las iteraciones de mayo y junio, mientras que el nivel actual de las tasas de interés soporta un endurecimiento más lento si es necesario.

Más adelante en la sesión, se prevé que el Banco Central Europeo (BCE) siga su ejemplo y aumente sus tasas de política monetaria en un cuarto de punto porcentual. Sin embargo, la posterior conferencia de prensa de la presidenta Christine Lagarde y las intenciones del banco central con respecto a su actual campaña de endurecimiento más allá del verano acaparan el centro del debate.

En cuanto a los datos nacionales, la confianza del consumidor alemana, medida por GfK, subió a -24.4 en agosto, mientras que la tasa de desempleo en España cayó al 11.6% y la confianza del consumidor en Italia bajó a 106.7 en julio.

Al otro lado del Atlántico, se publicarán las tasas de crecimiento del PIB del segundo trimestre, las solicitudes semanales de subsidio por desempleo, los pedidos de bienes duraderos, las ventas pendientes de viviendas y la balanza comercial de bienes.

Motores de los mercados: El Euro gana fuerza tras el FOMC

- El Euro recupera la compostura y supera los 1.1100 frente al Dólar.

- El índice del Dólar DXY se enfrenta a una presión vendedora adicional y rompe por debajo de 101.00.

- Los inversores analizarán los planes del BCE para el verano.

- Los rendimientos a 10 años en EE.UU. y Alemania avanzan modestamente.

- El consenso espera que el BCE suba las tasas un cuarto de punto porcentual.

Análisis Técnico: El Euro busca el máximo de 2023 en 1.1275

El EUR/USD finalmente deja atrás la barrera de 1.1100 el jueves y abre la puerta a la continuación del rebote a muy corto plazo.

El próximo obstáculo para el EUR/USD aparece en el máximo de 2023 en 1.1275, alcanzado el 18 de julio. Una vez superado este nivel, no hay niveles de resistencia significativos hasta el máximo de 2022 en 1.1495 registrado el 10 de febrero.

En caso de que los vendedores recuperen la iniciativa, el EUR/USD debería encontrar soporte inmediato en el mínimo semanal del martes en 1.1020 por delante del nivel psicológico de 1.1000, todo ello secundado por el soporte provisional de las medias móviles simples (SMA) de 55 y 100 días en 1.0905 y 1.0901, respectivamente. La pérdida de esta zona podría abrir la puerta a una posible visita al mínimo del 6 de julio en 1.0833, por delante de la SMA de 200 días en 1.0713 y el mínimo del 31 de mayo en 1.0635. Por debajo de ese nivel surge el mínimo del 15 de marzo en 1.0516 antes del mínimo de 2023 en 1.0481 del 6 de enero.

La visión constructiva del EUR/USD parece inalterada mientras el par comercie por encima de la SMA clave de 200 días.

- El Banco Central Europeo se dispone a aplicar otra subida de tasas de 25 puntos básicos el jueves.

- Lagarde podría avivar las expectativas de una pausa en la subida de tasas en septiembre.

- Es probable que la decisión del BCE y el discurso de Lagarde aumenten la volatilidad en torno al Euro.

Se espera que el Banco Central Europeo (BCE) mantenga la senda de subidas de tasas cuando se reúna el jueves 27 de julio para decidir sobre su política monetaria. El par EUR/USD coquetea con el nivel de 1.1100 tras alcanzar la semana pasada su nivel más alto en 17 meses por encima de 1.1200, mientras nos acercamos al anuncio de política monetaria del BCE.

Tras la reunión de julio no se publicarán las proyecciones actualizadas de los expertos, pero la presidenta del BCE, Christine Lagarde, intervendrá en la habitual rueda de prensa posterior a la reunión a las 12:45 GMT.

Tasa de interés del Banco Central Europeo: Lo que hay que saber en los mercados el jueves 27 de julio

- El EUR/USD mantiene las ganancias por encima de 1.1100, mientras que el Dólar estadounidense (USD) frena las pérdidas inducidas por las perspectivas moderadas de la Reserva Federal (Fed) de los Estados Unidos con respecto a las tasas de interés.

- La Fed subió los tipos 25 puntos básicos (pb), como se esperaba, hasta un máximo de 22 años, entre el 5.25% y el 5.50%, y dejó las puertas abiertas a un mayor endurecimiento, sin comprometerse con el momento del próximo movimiento.

- Powell se abstuvo de dar orientaciones, insistiendo en un enfoque "dependiente de los datos" y "reunión a reunión".

- Los futuros del S&P 500 estadounidense capitalizan los flujos de apetito por el riesgo, mientras que el rendimiento del bono del Tesoro estadounidense a 10 años de referencia se mantiene a la baja cerca del 3.85%.

- El martes, el índice IFO del clima empresarial alemán bajó a 87.3 en julio, frente a los 88.6 del mes pasado y la previsión de consenso de 88.0. El economista del Instituto, Klaus Wohlrabe, afirmó que "es probable que el PIB alemán se contraiga en el tercer trimestre".

- El índice de confianza del consumidor del Conference Board de EE.UU. subió a 117.0 desde 110.1 (revisado desde 109.7) en junio. El indicador mostró la continuación de la mejora del sentimiento de los consumidores estadounidenses en julio.

- El evento del BCE probablemente proporcionará una dirección a corto plazo en el par EUR/USD, mientras que los mercados buscarán nuevos incentivos en los datos del PIB del segundo trimestre y las solicitudes de subsidio de desempleo de EE.UU.

Expectativas de las tasas de interés del BCE e implicaciones para el EUR/USD

Es probable que el Banco Central Europeo aumente los tipos de interés en 25 puntos básicos (pb) el jueves a las 12:15 GMT, elevando la tasa de depósito del 3.50% al 3.75%. La probabilidad de que se produzca esta subida de tasas es del 97%. El banco central subió los tipos 25 puntos básicos en junio, ralentizando su ritmo de subidas ante los crecientes temores de recesión.

A principios de julio, la Presidenta Lagarde declaró en una entrevista a La Provence que "todavía tenemos trabajo por hacer para que la inflación vuelva a nuestro objetivo", y que "necesitamos situar los tipos en un territorio suficientemente restrictivo" para afianzar el endurecimiento de nuestra política monetaria, mencionó en su discurso de introducción al Foro del BCE sobre Banca Central, celebrado en Sintra el mes pasado.

Mientras tanto, en la rueda de prensa posterior a la reunión de julio, Lagarde argumentó: "¿Hemos terminado? ¿Hemos terminado el viaje? No. No hemos llegado a nuestro destino. ¿Todavía nos queda camino por recorrer? Sí, todavía tenemos terreno que recorrer".

Lagarde se aferró a su retórica de línea dura de que el BCE sigue comprometido a reducir la inflación hasta su objetivo del 2.0% y, por tanto, a justificar la subida de tipos de 25 puntos básicos prevista para este mes.

Antes de la decisión crítica del BCE, la inflación de la zona euro, según el Índice Armonizado de Precios de Consumo (IPCA), se situó en el 5.5% en junio, lo que supone un fuerte descenso respecto al aumento del 6.1% de mayo. El IPCA subyacente del bloque registró un aumento inferior al previsto del 5.4% interanual en junio, frente a las previsiones del 5.5%.

Los débiles datos de inflación de la zona euro llevaron a varios responsables del BCE a rechazar las expectativas de una nueva subida de tipos en septiembre. Fueron los comentarios moderados de un notable halcón, Klaas Knot, miembro del Consejo de Gobierno, los que detuvieron la tendencia alcista del par EUR/USD. Knot dijo que las subidas de tipos más allá de julio son probables, pero no seguras". Su colega Ignazio Visco señaló que "la inflación puede caer más rápido de lo previsto".

Cuando se le preguntó en una entrevista con CGTN Europe, qué argumentaría a favor de poner fin a las subidas de tipos en lugar de ir más allá, el responsable de política monetaria del BCE, Yannis Stournaras, dijo: "el argumento de que la inflación está cayendo y hemos descubierto que estamos en el punto óptimo en el que nuevas subidas de los tipos de interés podrían dañar la economía."

El reciente cambio moderado en la comunicación del BCE sugiere que se espera que las señales del banco central sobre la trayectoria de las tasas de interés en septiembre sean de suma importancia para la próxima dirección en el Euro, impactando eventualmente en las valoraciones del EUR/USD.

Además, las expectativas moderadas del BCE se justifican por los decepcionantes PMI preliminares de manufactura y servicios de la Eurozona y Alemania para julio, que añadieron credibilidad a la opinión de que el bloque se dirige hacia una recesión.

El Euro podría sufrir una brusca corrección tras unas señales moderadas de Lagarde sobre una probable pausa en la subida de tasas después de julio, lo que llevaría al par EUR/USD hacia 1.1000. Por el contrario, el par podría alcanzar nuevos máximos por encima de 1.1300 si la orientación política es de línea dura e indica otra subida de tasas en septiembre.

Por su parte, Dhwani Mehta, analista jefe de la sesión asiática de FXStreet, ofrece una breve perspectiva técnica para el par y explica: "El EUR/USD cotiza al alza antes de la cita clave del BCE. El Índice de Fuerza Relativa (RSI) de 14 días se sitúa por encima del nivel de 50, manteniendo intacto el potencial alcista para los compradores de euros".

En cuanto a los niveles técnicos importantes para operar con el par EUR/USD, Dhwani señala: "Al alza, los compradores de EUR/USD necesitan resistir por encima de la barrera de 1.1100 de forma sostenida para eliminar la resistencia estática cerca de 1.1150. El objetivo de los compradores será romper por encima del nivel redondo de 1.1200. Por otro lado, la media móvil simple (SMA) de 21 días en 1.1051 con pendiente alcista ofrecerá un fuerte soporte al par, por debajo del cual no se puede descartar una fuerte venta masiva hacia el nivel psicológico de 1.1000. El mínimo del 11 de julio en 1.0977 será el próximo soporte relevante.

Los economistas de Bank of America analizan cómo podría afectar al Euro la subida de 25 puntos básicos prevista por el BCE en su próxima reunión.

El énfasis sigue puesto en la inflación subyacente, lo que hace posible una subida en septiembre.

Se espera una subida de 25 puntos básicos de las tres tasas por parte del BCE, que el mercado ya ha descontado.

Dada la estabilidad de las perspectivas desde junio, no se prevén orientaciones significativas.

A pesar de ciertos matices optimistas, la principal preocupación del BCE sigue siendo la inflación subyacente, lo que mantiene viva la perspectiva de una subida de tipos en septiembre.

La inminente subida ha sido plenamente tenida en cuenta por el mercado, y con la reticencia del BCE a comprometerse firmemente para septiembre, no se espera ningún impacto significativo sobre el Euro. La moneda sigue estando influenciada principalmente por los datos.

- El precio de la Plata sube por tercer día consecutivo y alcanza un nuevo máximo semanal el jueves.

- La situación técnica parece favorecer a los alcistas y respalda la perspectiva de nuevas subidas.

- Se necesita una ruptura sostenida por debajo del nivel de 24.00$ para anular la tendencia positiva a corto plazo.

El precio de la Plata (XAG/USD) gana terreno por tercer día consecutivo el jueves y alcanza un nuevo máximo semanal en los primeros compases de la sesión europea. Actualmente, el metal blanco cotiza justo por encima del nivel psicológico de los 25.00$ y se mantiene cerca del máximo de más de dos meses que alcanzó la semana pasada.

La situación técnica, por su parte, favorece a los alcistas y sugiere que el camino de menor resistencia para el XAG/USD es al alza. La perspectiva positiva se ve reforzada por el hecho de que los osciladores en gráficos horarios/diarios se mantienen cómodamente en territorio alcista y aún están lejos de la zona de sobrecompra. Dicho esto, seguirá siendo prudente esperar a que se produzcan compras de continuación más allá de la zona de 25.25$, o el máximo mensual, antes de posicionarse para cualquier movimiento de apreciación adicional.

En ese caso, el XAG/USD podría acelerar el impulso positivo hacia la barrera intermedia de 25.50$-25.55$ y, finalmente, tratar de recuperar el nivel redondo de 26.00$. A esto le sigue de cerca el máximo de los últimos años, en torno a la zona de 26.10$-26.15$ tocada en mayo. Una fortaleza sostenida por encima de esta región se considerará un nuevo desencadenante para los alcistas y allanará el camino para nuevas ganancias.

Por otro lado, es probable que cualquier retroceso correctivo atraiga algunas compras cerca de la zona de 24.85$-24.80$. Esto debería ayudar a limitar la caída del XAG/USD cerca de la zona de 24.60$. Si no se logra defender dicho soporte, se expondrá el mínimo semanal, en torno a la zona de 24.25$, que si se rompe con decisión anulará las perspectivas positivas y cambiará el sesgo a favor de los bajistas. El precio de la Plata podría caer aún más por debajo del nivel de 24.00$, hacia el soporte de 23.65$ - 23.60$.

El XAG/USD podría extender su trayectoria bajista hacia la zona de 23.20$-23.15$. Si el XAG/USD sigue cayendo por debajo del nivel de 23.00$, cerca de la importante SMA de 200 días, será vulnerable a desafiar los mínimos de varios meses en torno a la zona de 22.15$-22.10$.

Plata gráfico diario

Plata niveles técnicos adicionales

Los economistas de MUFG Bank analizan cómo podría afectar al Euro la actualización de la política monetaria del BCE.

¿Se comprometerá el BCE a una nueva subida a finales de año?

El BCE aplicará hoy otra subida de 25 puntos básicos, pero no esperamos que se comprometa firmemente a volver a subir las tasas en la próxima reunión de política monetaria de septiembre.

El BCE seguirá dejando la puerta abierta a una última subida este mismo año, pero insistirá en que las futuras decisiones políticas dependerán de los datos. Una de las razones por las que el BCE podría llevar a cabo una última subida en septiembre es que últimamente se ha centrado en la inflación subyacente y el crecimiento salarial, que se espera que se mantengan incómodamente fuertes durante el verano.

Sin un compromiso firme de otra subida en septiembre, el Euro podría venderse y arrastrar al EUR/USD de nuevo hacia el nivel de 1.1000. Sin embargo, el Euro debería debilitarse más hoy frente a otras divisas del G10.

El FOMC subió el objetivo de los fondos federales en 25 puntos básicos, hasta el 5.25%-5.50%. La decisión elevó el EUR/USD cerca de 1.11. Los economistas de Danske Bank analizan las perspectivas del par.

La fuerza relativa de la economía estadounidense pesará sobre el EUR/USD

La Fed subió las tasas 25 puntos básicos, hasta el 5.25%-5.50%, tal y como se preveía. No modificamos nuestra opinión sobre la Fed y seguimos pensando que se trata de la última subida del ciclo.

El tono de Powell fue equilibrado, ya que dio pocas señales nuevas sobre las perspectivas futuras de las tasas. Los mercados lo interpretaron ligeramente moderado, ya que los últimos "puntos" de junio seguían siendo claramente favorables a una subida más allá de julio.

No hubo sorpresas por parte de la Fed, por lo que no tenemos motivos para cambiar nuestra opinión sobre las divisas. Mantenemos nuestro argumento estratégico a favor de un EUR/USD más bajo.

Esperamos que la fuerza relativa de la economía estadounidense pese sobre el EUR/USD en los próximos meses, y seguimos previendo el cruce en 1.06/1.03 en 6/12 meses. Hoy esperamos una reacción relativamente moderada de los mercados tras la reunión del BCE. En todo caso, el EUR/USD podría bajar si el BCE no da señales firmes de una subida en septiembre.

- El USD/MXN se consolida en un rango estrecho durante los primeros compases de la sesión europea del jueves.

- La situación técnica favorece a los bajistas y respalda la posibilidad de que se vuelva a probar el mínimo anual.

- Se necesita un movimiento por encima del 23.6% de Fibonacci para negar la perspectiva bajista a corto plazo.

El par USD/MXN carece de una dirección intradía firme el jueves y oscila dentro de un rango estrecho, por debajo del nivel de 16.85 durante los primeros compases de la sesión europea.

Desde una perspectiva técnica, el par actualmente ronda la confluencia que comprende la media móvil simple (SMA) de 200 horas y el 61.8% de retroceso de Fibonacci de la modesta recuperación reciente desde el nivel más bajo desde diciembre de 2015. Algunas ventas de continuación por debajo del mínimo del día anterior, en torno a la zona de 16.80, se considerarán un nuevo desencadenante para los bajistas y allanarán el camino para un nuevo movimiento de depreciación a corto plazo.

Mientras tanto, los osciladores en el gráfico diario, aunque se han recuperado, siguen manteniéndose en territorio bajista y han vuelto a ganar tracción negativa en los gráficos horarios. Esto, a su vez, sugiere que el camino de menor resistencia para el par USD/MXN es a la baja. Por lo tanto, una caída posterior hacia el desafío del mínimo de varios años, en torno a la región de 16.70 tocada la semana pasada, parece una clara posibilidad.

Una debilidad sostenida por debajo de este último nivel se considerará un nuevo desencadenante para los bajistas y expondrá el siguiente soporte relevante cerca de la región de 16.60. El USD/MXN podría extender la trayectoria bajista y, finalmente, caer a los mínimos de octubre/noviembre de 2015, en torno a la zona de 16.3555-16.3250.

Por otro lado, el 50% de Fiboancci, alrededor de la región de 16.8740-16.8745 ahora parece actuar como una fuerte barrera inmediata. Una fuerza sostenida por encima de esta región podría desencadenar un movimiento de cobertura de cortos hacia la zona de 16.9200 de camino hacia la zona de resistencia de 16.9600-16.9700. Esta última coincide con el 23.6% de Fibonacci, que si se supera con decisión anulará la perspectiva negativa y elevará al USD/MXN de nuevo por encima del nivel de 17.00.

USD/MXN gráfico de 1 hora

USD/MXN niveles técnicos adicionales

No hay cambios en el movimiento de consolidación del USD/JPY para las próximas semanas, comentan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: No esperábamos que el USD/JPY cayera bruscamente a un mínimo de 139.91 ayer (esperábamos un comercio dentro de un rango). A pesar del rebote desde el mínimo, el riesgo se inclina a la baja. Sin embargo, como el impulso bajista no es fuerte, es improbable que cualquier descenso rompa claramente por debajo de 139.50. La resistencia está en 140.80 y 141.10.

Próximas 1 a 3 semanas: Después de que el USD/JPY alcanzara un máximo de 141.95 la semana pasada, el lunes (24 de julio, USD/JPY en 141.70) destacamos que el USD/JPY podría subir hasta 143.00. El USD/JPY no siguió avanzando y ayer cayó por debajo de nuestro nivel de "fuerte soporte" de 140.00 (mínimo de 139.91). La ruptura del nivel de "fuerte soporte" indica que la presión alcista ha disminuido. Los movimientos de precios actuales son probablemente parte de una consolidación, y esperamos que el USD/JPY cotice en un rango de 138.50/141.95 por ahora.

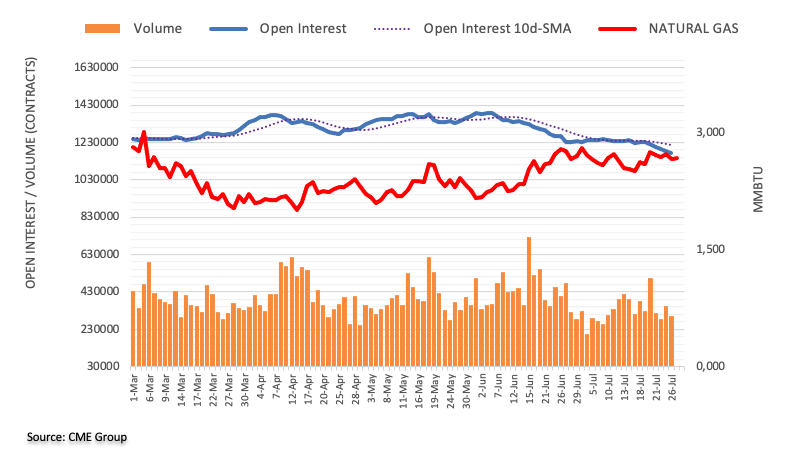

Los datos preliminares del CME Group para los mercados de futuros del Gas Natural indican que los operadores redujeron sus posiciones de interés abierto una sesión más el miércoles, ahora en unos 9.600 contratos. El volumen siguió el ejemplo y cayó en casi 53.000 contratos, revirtiendo parcialmente el aumento diario anterior.

Gas natural: Se prevé una mayor consolidación

La evolución negativa de los precios delGas Natural el miércoles se debió a la reducción del interés abierto y del volumen, lo que apunta a la posibilidad de un rebote a corto plazo con un objetivo inmediato en torno a los 2.80$ por MMBtu.

Los economistas de TD Securities analizan la decisión sobre las tasas de interés del Banco Central Europeo (BCE ) y sus implicaciones para el par EUR/USD.

De línea dura (5%): Subida de 25 puntos básicos y tendencia a la subida en septiembre

Sin cambios significativos en la decisión con respecto a junio. Subida de 25 puntos básicos y ningún cambio en la política de balance financiero. La presidenta Lagarde sugiere que el caso base debería ser una subida en septiembre y que los datos tienen que demostrar lo contrario. EUR/USD +0.25%.

Caso base (70%): Subida de 25 puntos básicos y lenguaje prudente

No hay cambios importantes en la decisión con respecto a junio. Subida de 25 puntos básicos y ningún cambio en la política de balance financiero. Lagarde sigue siendo ambigua sobre septiembre: si los datos lo soportan, el Consejo de Gobierno subirá. No se trata de sorpresas en los datos frente a las previsiones de junio, sino de una declaración más amplia que hace recaer en la macrodinámica la justificación de una subida. Lagarde afirma que los movimientos políticos más allá de septiembre dependen exclusivamente de los datos. EUR/USD -0.15%.

Moderado (25%): Subida de 25 puntos básicos y alto listón para nuevas subidas

Sin cambios sustanciales en la decisión con respecto a junio. Subida de 25 puntos básicos y ningún cambio en la política de balance financiero. Lagarde deja claro que los datos tienen que sorprender al alza (frente a las previsiones de junio del BCE) para ver una subida en septiembre. En otras palabras, aunque no es imposible, el listón está relativamente alto. No dice que el BCE haya alcanzado su tasa terminal, pero esa es la implicación. EUR/USD -0.75%.

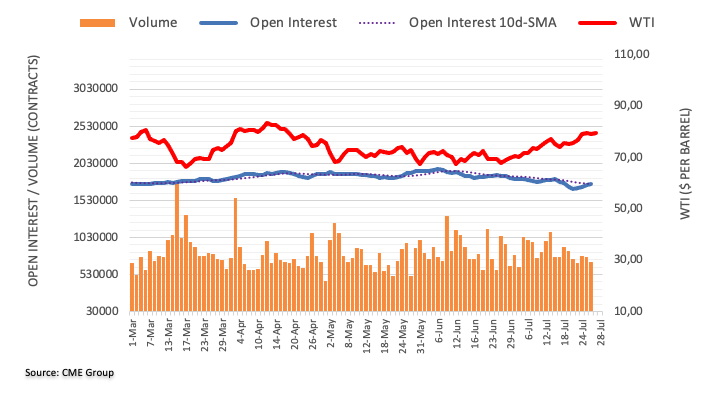

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del petróleo crudo, el interés abierto extendió la tendencia alcista una sesión más el miércoles, ahora en casi 3.000 contratos. El volumen, en cambio, retrocedió por segunda sesión consecutiva, esta vez en alrededor de 70.600 contratos.

El WTI sigue limitado a 80.00$

Los precios del WTI revirtieron cuatro sesiones de ganancias el miércoles. El descenso diario se produjo por el aumento del interés abierto y la fuerte caída del volumen, y apunta a una posible consolidación en torno a los niveles actuales. Mientras tanto, el objetivo inmediato sigue siendo el nivel clave de 80.00$ por barril.

Hoy, todas las miradas estarán puestas en el BCE. Los economistas de ING analizan las perspectivas del EUR/USD antes de la Decisión de Política Monetaria.

De línea dura el BCE, ¿pero oiremos hablar más del ajuste cuantitativo?

Suponiendo que el BCE cumpla las expectativas del mercado de que la tasa de depósito (actualmente en el 3.50%) se acerque al 4.00% a finales de año, ¿qué más podríamos ver?

Una idea intrigante es que los halcones, a cambio de dar marcha atrás en posteriores subidas de tasas, reciban algo en materia de endurecimiento cuantitativo. Actualmente, las reinversiones del plan PEPP finalizaron el mes pasado. Está previsto que las reinversiones del PEPP continúen hasta finales de 2024. ¿Podrían acortarse las reinversiones del PEPP, o podría trasladarse el debate a las ventas directas de activos, medidas que podrían alterar tanto los mercados de deuda pública periférica como los mercados de crédito europeos? La reacción del mercado podría ser delicada, pero presumiblemente, el EUR/CHF podría permanecer bajo presión si este fuera el caso.