- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

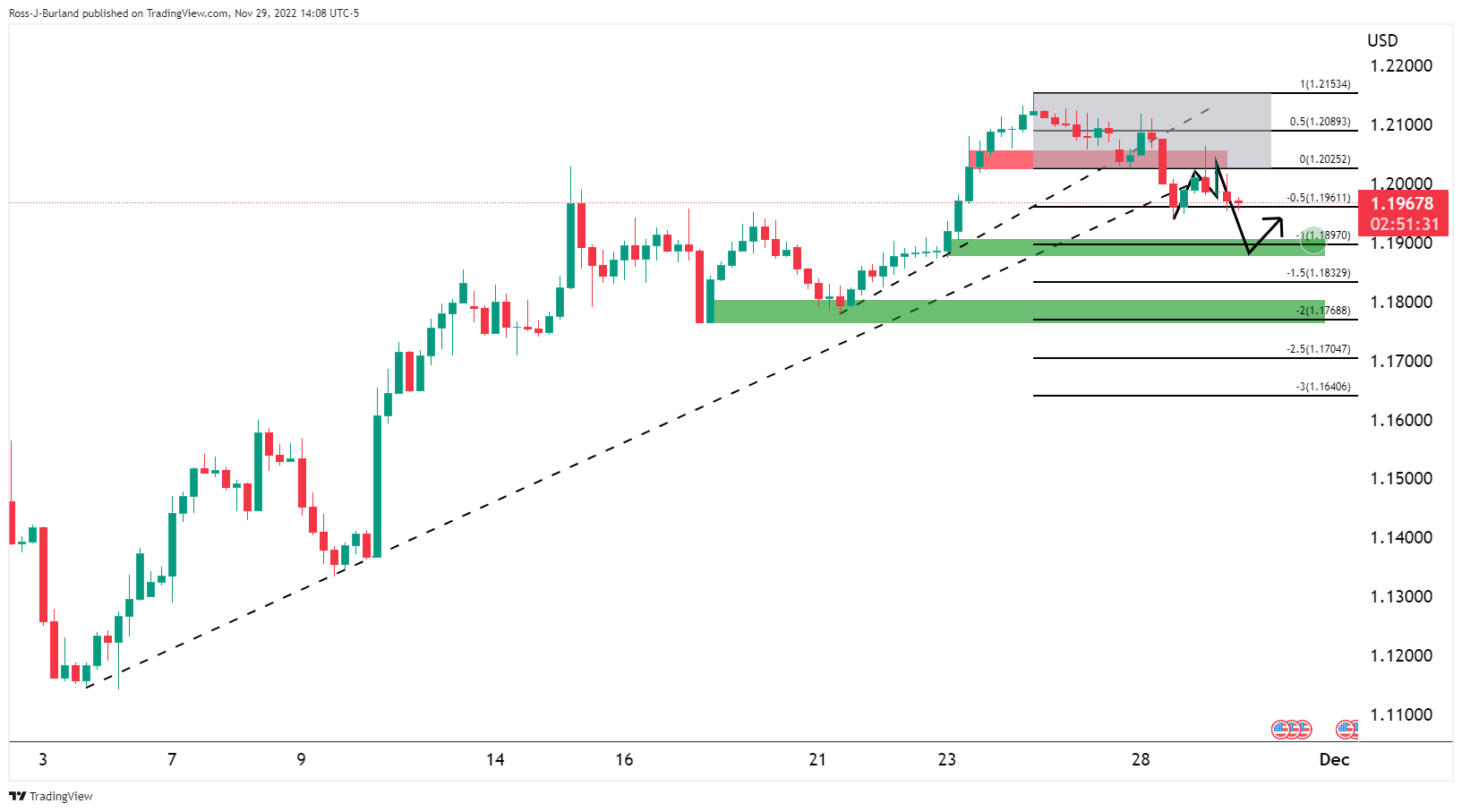

- Los osos del WTI se mueven en una coyuntura crítica.

- Una ruptura del soporte horizontal deja expuesta la tendencia a la baja.

El West Texas Intermediate ha subido más de un 2.45% en el momento de escribir este artículo, y ha oscilado entre un mínimo de 76.03$ y 79.61$. El precio se ha consolidado en la parte superior de un canal y en la compresión de cortos del día anterior. Los Mercados de Riesgo se mostraron débiles en medio de una ligera actividad al acercarse el fin de mes.

Por su parte, el West Texas Intermediate se ha visto favorecido por la esperanza de que China flexibilice su estricta política de cero córdobas, mientras que la OPEP+ ha decidido reunirse virtualmente en su reunión del 4 de diciembre para fijar las cuotas de producción. La buena noticia llegó a los mercados cuando el gobierno chino anunció que impulsará la vacunación contra el Covid-19, al tiempo que dará un paso atrás en sus políticas de cuarentena.

Por otra parte, y a pesar de los rumores del mercado, la OPEP no ha indicado que planee nuevos recortes en su reunión, ya que las sanciones europeas a las importaciones de petróleo ruso entran en vigor el 5 de diciembre. No obstante, las negociaciones sobre un límite de precios para el petróleo ruso siguen adelante.

Los analistas de ANZ Bank afirmaron que "Alemania advirtió que no puede descartar que se produzcan cuellos de botella temporales en el suministro cuando comience a aplicarse la prohibición de importar crudo ruso el mes que viene. La OPEP también parece estar reduciendo la producción en consonancia con su acuerdo de recortes".

Para la semana que viene, la atención se centra en el discurso del presidente de la Reserva Federal, Jerome Powell, sobre la economía y el mercado laboral estadounidense en el evento de las nóminas no agrícolas del viernes.

Análisis técnico del WTI

Como se ilustra, el precio se encuentra con la parte superior del canal, en la parte delantera de la resistencia de la línea de tendencia, rompiendo la estructura horizontal y posiedo para una continuación a la baja.

- El sentimiento mixto no fue excusa para que el dólar australiano se apreciara frente al dólar estadounidense.

- Los inversores siguen valorando los últimos comentarios de la Reserva Federal, de corte halcón.

- Williams, de la Fed, comentó que la trayectoria de las tasas es más alta que las proyecciones de septiembre.

- Las autoridades chinas instaron a los gobiernos locales a evitar los cierres y se comprometieron a vacunar a los adultos mayores.

El dólar australiano (AUD) borra parte de las pérdidas del lunes frente al dólar estadounidense (USD), a pesar de que el sentimiento del mercado se deterioró, como muestra Wall Street, que terminó el día a la baja. Los últimos comentarios de los funcionarios de la Reserva Federal (Fed), los problemas de la Covid-19 en China y los débiles datos de ventas minoristas en Australia son los principales impulsores de la jornada. En el momento de redactar este informe, el AUD/USD cotiza a 0.6684, subiendo un 0.50%, pero lejos del máximo del día de 0.6748.

Los comentarios de la Fed, de línea agresiva, han deteriorado el ánimo de los inversores, mientras el presidente de la Fed, Jerome Powell, está en el punto de mira

Los mercados de acciones de Estados Unidos (EE.UU.) se tambalean por la caída de los valores de megacapitalización. Los responsables de la política de la Reserva Federal, encabezados por el presidente de la Fed de San Luis, James Bullard, dijeron que el banco central tiene "formas de ir a una política restrictiva". Bullard añadió que la Fed necesita aumentar los tipos hasta 2023 y prevé que la tasa de los fondos federales (FFR) alcance un máximo de entre el 5% y el 7%. El presidente de la Fed de Nueva York, John Williams, se hizo eco de algunas de sus observaciones y añadió que la fortaleza de la economía estadounidense "sugiere una senda ligeramente más alta para la política en relación con septiembre. No un cambio masivo, pero sí algo más elevado". Williams añadió que la inflación podría caer al 5.0%-5.5% a finales de 2022 y al 3.0%-3.5% a finales de 2023.

Dado que las Minutas de noviembre del Comité de Mercado Abierto de la Reserva Federal (FOMC) abrieron la puerta a ralentizar el ritmo de las subidas de los costes de endeudamiento, el discurso del miércoles del presidente de la Reserva Federal , Jerome Powell, está pendiente de la última reunión de 2022.

La Confianza del consumidor en Estados Unidos cae a mínimos de 4 meses

En cuanto a los datos, el calendario económico de Estados Unidos reveló que la Confianza del Consumidor o noviembre, informada por el Conference Board (CB), cayó a un mínimo de cuatro meses de 100,2, lastrado por la combinación de la inflación y las subidas de los tipos de interés, lo que supone un reto para los consumidores, amenazando con frenar el crecimiento económico en 2023.

Por otra parte, el Índice del dólar (DXY), que mide el valor del billete verde frente a una cesta de seis divisas, rebotó desde los mínimos diarios en torno a 106.058 y subió hasta 106.795, registrando unas ganancias moderadas del 0.12%, lo que limitó las ganancias del AUD/USD.

Los disturbios de Covid-19 en China disminuyeron, pero las débiles ventas minoristas australianas pesaron sobre el AUD

Aparte de esto, los disturbios por el virus Covid-19 en China parecieron remitir, ya que los casos se redujeron. El lunes, China informó de 38.421 nuevos casos locales, por debajo de los 40.052 registrados el domingo, sin que se produjeran muertes durante dos días consecutivos. Las autoridades sanitarias instaron a los gobiernos locales a evitar cierres innecesarios y prolongados. Las autoridades sanitarias chinas afirmaron que la variante Omicron es menos grave, al tiempo que se comprometieron a vacunar a los ancianos de 80 años o más.

Además, el informe de ventas minoristas de octubre en Australia, más débil de lo esperado, frenó la recuperación del AUD/USD del martes. Las cifras mostraron que las ventas cayeron un 0.2% intermensual frente a una estimación de expansión del 0.5%.

Calendario económic de Australia y Estados Unidos

El calendario económico de Australia incluirá datos sobre la vivienda y el discurso del gobernador del Banco de la Reserva de Australia (RBA), Kearns. En Estados Unidos, la agenda estará ocupada con las cifras de empleo que se publicarán, el PIB, la balanza comercial de bienes, los inventarios mayoristas, el PMI de Chicago, las ventas pendientes de viviendas y el discurso de la Fed, encabezado por el presidente de la Reserva Federal, Jerome Powell.

Análisis del precio del AUD/USD: Perspectiva técnica

El AUD/USD sigue teniendo un sesgo neutro-alcista, aunque el hecho de no haber superado 0.6750 provocó un retroceso de 70 puntos en el par, regresando por debajo de 0.6700. Aunque el patrón cabeza y hombro invertido sigue en juego, los gráficos de velas del martes tocaron una mecha superior considerable, lo que sugiere que los vendedores intervinieron en torno al nivel 23.6% del nivel Fibonacci alrededor de 0.6703. Por lo tanto, el camino de menor resistencia del AUD/USD a corto plazo es a la baja.

Los niveles de soporte clave del AUD/USD son el 38,2% de Fibonacci en 0.6643, seguido de 0.0600 y el 61.8% de retroceso Fibonacci en 0.6546.

Esto es lo que hay que saber para el miércoles 30 de noviembre:

Los Mercados de riesgo se encuentran en un estado de incertidumbre a medida que se acerca el fin de mes, antes de que el presidente de la Fed, Powell, hable de la economía el miércoles y de las nóminas no agrícolas de EE.UU. el viernes. El apetito de riesgo había empeorado el lunes después de que los manifestantes y la policía se enfrentaran por las estrictas restricciones del COVID, lo que dio soporte al Índice del dólar, DXY, que por otra parte había caído a 106.82 desde un máximo de 20 años de 114.78 el 28 de septiembre.

Se espera que Jerome Powell reafirme el compromiso inquebrantable de la Fed para hacer frente a la inflación, dijeron los analistas de ANZ Bank. Los analistas también destacaron la posibilidad de que Powell mencione la ''necesidad de subidas de tasas más comedidas teniendo en cuenta el aumento de los riesgos económicos en ambos sentidos a medida que la política se vuelve restrictiva y un grado de optimismo de que la Fed será capaz de lograr un aterrizaje suave''.

Mientras tanto, se espera que el banco central de EE.UU. suba los tipos en 50 puntos básicos adicionales cuando se reúna los días 13 y 14 de diciembre, aunque las probabilidades de una subida de 75 puntos básicos han aumentado en las últimas semanas y ahora se sitúan en un 37% de probabilidad. El WIRP sugiere que está totalmente descontado, con alrededor de un 15% de probabilidades de un movimiento mayor de 75 puntos básicos. El mercado de swaps sigue valorando una tasa máxima del 5.0%, con pequeñas probabilidades de un máximo del 5.25%.

En los mercados, Wall Street tuvo un comportamiento mixto el martes, con pérdidas en Apple y Amazon. Al cierre de esta edición, el S&P 500 bajó un 0.14% y se encaminaba a su segundo mes consecutivo de ganancias en noviembre, en medio de las apuestas de que las recientes lecturas de inflación que muestran un ligero enfriamiento de los precios llevarán a la Fed a reducirlos. El Nasdaq bajó un 0.70%, mientras que el Dow Jones Industrial Average se mantuvo lateralizado. En Europa, el Euro Stoxx 50 se mantenía prácticamente sin cambios y el FTSE 100 subió un 0.5%.

El rendimiento a 10 años en Estados Unidos subió 6 puntos básicos, hasta el 3.74%, lo que pesó sobre el euro, que bajó un 0.1%, hasta 1.0330. La tasa de inflación en Alemania se ralentizó hasta el 10% en noviembre, desde el 10.4% de octubre, pero se mantuvo cerca de niveles altos no vistos desde la reunificación. El sentimiento sigue siendo favorable al euro, ya que el Banco Central Europeo sigue empeñado en subir los tipos de interés para frenar la elevada inflación. La libra esterlina rondó los 1.1950 y bajó un 0.1% en el día, encontrándose con mínimos en lo que podría ser un doble suelo en el marco temporal horario.

El Aussie tuvo una mejor oferta, ya que el sentimiento mejoró por las esperanzas de que China reabriera tras los cierres de COVID. El AUD/USD subió hasta un máximo de 0.6748 y terminó el día subiendo en torno a un 0.5%. El WTI subió a pesar de las especulaciones de que la OPEP dejará todo sin cambios, y cayó un 1.5% en la resistencia del canal. El oro cayó un 0.3% por debajo de los 1.750$, alcanzando un mínimo de 1.747$, mientras que el bitcoin repuntó más de un 1.5% tras volver a probar sus mínimos anuales de ayer.

Para la jornada de hoy, el Índice de Precios al Consumo australiano y los PMI chinos serán claves en las sesiones asiáticas.

- El GBP/USD está por debajo de una resistencia de línea de tendencia clave y de la línea de cuello del patrón de hombro y cabeza.

- El sesgo se mantiene firmemente a la baja con la vista puesta en 1.1900.

De acuerdo con el análisis anterior, el GBP/USD sigue descendiendo por debajo de 1.2000, el GBP/USD se mantiene a la baja mientras recoge el impulso bajista y se apoya en una estructura bajista por debajo del nivel psicológico clave de 1.2000. El soporte dinámico a corto plazo se rompió en las sesiones anteriores, ya que los temores de una larga recesión en el Reino Unido siguen pesando en el sentimiento.

GBP/USD, análisis previo

Se afirmó que los osos se movían sobre el soporte de la línea de tendencia y que estaban rompiendo un rollo. Un movimiento medido al 100% del rango tenía como objetivo la estructura anterior en 1.1900 y luego un movimiento medido al 200% se alinea con 1.1800.

Gráficos H4 del GBP/USD, actualización

El precio rompió la línea de tendencia, corrigió y ahora está formando una estructura de continuación bajista:

Gráfico GBP/USD H1

Mientras tanto, una micro corrección en el gráfico horario está en curso. Sin embargo, mientras esté por debajo de la resistencia de la línea de tendencia y del cuello del patrón de hombro y caveza, el sesgo sigue siendo firmemente a la baja.

Citando a cinco fuentes familiarizadas con el asunto, Reuters informó el martes de que la OPEP y sus aliados, incluida Rusia, conocidos colectivamente como OPEP+, probablemente mantengan la actual política de producción de petróleo en la reunión del 4 de diciembre.

Otras dos fuentes, sin embargo, dijeron a Reuters que el grupo podría considerar una mayor reducción de la producción de petróleo.

Reacción del mercado

Los precios del petróleo crudo sufrieron una ligera presión de venta tras este titular. En el momento de redactar este artículo, el barril de West Texas Intermediate (WTI) se negocia 77.75$, con una subida diaria del 1.6%.

- El precio de la plata avanza y se enfrenta a la resistencia de la EMA de 200 días.

- El dólar estadounidense ha recibido ofertas últimamente, por cortesía del deterioro del sentimiento.

- Análisis del precio de la plata: Ruptura por debajo de la línea de tendencia alcista de un mes.

El precio de la plata está recuperando algo de terreno frente al dólar estadounidense (USD), subiendo alrededor de un 1.50% el martes, ya que el sentimiento sigue deteriorándose, con las acciones estadounidenses cayendo, mientras que los rendimientos del Tesoro estadounidense avanzaron. No obstante, el XAG/USD borró parte de sus pérdidas del lunes, cotizando a 21.27$, subiendo desde su apertura, tras alcanzar un mínimo diario de 20.92$.

El estado de ánimo de los inversores se agrió, lastrado por la caída de una gran compañía tecnológica estadounidense. Los datos revelados por el Conference Board (CB) de EE.UU. mostraron que la confianza del consumidor cayó a un mínimo de cuatro meses de 100,2. "La combinación de la inflación y las subidas de los tipos de interés seguirá planteando retos a la confianza y al crecimiento económico hasta principios de 2023", dijo Lynn Franco, directora senior de indicadores económicos del Conference Board.

En otros lugares, los funcionarios de la Reserva Federal siguieron siendo de línea agresiva, encabezados por el presidente de la Fed de San Luis, James Bullard, quien dijo que el banco central estadounidense tiene "formas de llegar a una política restrictiva". El presidente de la Fed de Nueva York, John Williams, se hizo eco de algunos de sus comentarios, añadiendo que la solidez de la economía estadounidense "sugiere una senda modestamente más alta para la política en relación con septiembre". No un cambio masivo, pero sí algo más elevado". Mientras tanto, los futuros del mercado monetario han puesto en precio una subida de 50 puntos básicos en diciembre, y las probabilidades de una subida de 75 puntos básicos se sitúan en el 15%.

Mientras tanto, los disturbios de Covid-19 en China parecían remitir, ya que las autoridades sanitarias instaron a los gobiernos locales a evitar cierres innecesarios y prolongados. Las autoridades sanitarias chinas afirmaron que la variante Omicron es menos grave, al tiempo que se comprometieron a vacunar a los ancianos de 80 años o más.

Aparte de esto, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años siguió subiendo cinco puntos básicos, hasta el 3.735%, limitando las ganancias del XAG/USD. Cabe destacar que la plata ha superado la media móvil exponencial (EMA) de 200 días en 21.32$, aunque su ruptura podría allanar el camino para volver a probar el nivel psicológico de 20$.

Mientras tanto, el Índice del Dólar (DXY), una medida que sigue el valor del billete verde frente a una cesta de pares, gana un 0.05% y se sitúa en 106.705, lo que pone freno a los precios del XAG/USD.

La agenda de EE.UU. estaría ocupada con la publicación de las cifras de ADP, el PIB, la Balanza comercial de bienes, los inventarios de ventas al por mayor, el PMI de Chicago, el informe JOLTs, las ventas de viviendas pendientes, y la Fed hablando, encabezada por el presidente de la Reserva Federal Jerome Powell.

Análisis del precio de la plata (XAG/USD): Perspectiva técnica

Aunque la Plata recuperó los 21,00$, el metal blanco rompió por debajo de una línea de tendencia alcista de un mes de duración trazada desde principios de noviembre, que, se cruza con la EMA de 200 días en torno a los 21.32$, una resistencia difícil de superar. El Índice de Fuerza Relativa (RSI) en territorio alcista sugiere que los compradores están al mando, aunque carecen de fuerza para romper esta última. La vela del martes, con una mecha superior larga, muestra a los vendedores interviniendo; por lo tanto, el XAG/USD podría consolidar.

Los niveles de resistencia clave del XAG/USD se encuentran en la EMA de 200 días en 21.30$, seguida del máximo de 24 de noviembre en 21.67$, antes de 22.00$. Por otro lado, el primer soporte del XAG/USD estaría en 21.00$, que, una vez superado, podría hacer que el metal blanco se deslizara hasta la EMA de 50 días en los 20.00$.

- Los alcistas del EUR/USD están siendo empujados hacia atrás en un cambio en Wall Street.

- Todas las miradas están puestas en el presidente de la Reserva Federal, Jerome Powell.

El EUR/USD vuelve a estar lateralizado mientras la sesión americana se adentra en las últimas horas. El EUR/USD ha caído desde un máximo de 1.0394 hasta un mínimo de 1.0325 en lo que va de día y se sitúa cerca de 1,0340 en el momento de escribir este artículo. Los valores de crecimiento en Wall Street han ampliado sus descensos, eclipsando la subida de las reservas energéticas después de que los precios del petróleo retrocedieran por las preocupaciones sobre la producción de la OPEP+, pesando en general sobre las divisas de mayor riesgo mientras el dólar estadounidense rebota.

El euro se vio inicialmente favorecido a primera hora del martes debido a las esperanzas de una posible relajación de las estrictas restricciones de China tras un episodio de disturbios sin precedentes en el país. En consecuencia, el DXY cayó un 0.4% hasta 106.19. Sin embargo, dos indicadores económicos pasaron por la puerta el martes, incumpliendo las expectativas, y podrían pesar en el sentimiento de riesgo.

El índice Conference Board (CB) se redujo en 2 puntos y se situó en 100.2, un pelo por encima del consenso de 100. Además, los datos de los precios de la vivienda del S&P DJI Case-Shiller mostraron descensos mensuales generalizados en su compuesto de 20 ciudades. En términos interanuales, el compuesto subió un 10.4%, frente al 13.1% de agosto. La atención se centrará ahora en el informe sobre el empleo de noviembre en las nóminas no agrícolas, que se espera para el viernes.

La llegada de Powell de la Fed

Mientras tanto, el miércoles se publicarán los datos preliminares de la inflación de la zona euro para noviembre, y los economistas encuestados por Reuters esperan que la inflación se sitúe en el 10,4% interanual. Sin embargo, el acontecimiento clave del miércoles serán los comentarios del presidente de la Fed , Jerome Powell. Se analizará si hay nuevas señales de endurecimiento de la política monetaria. Se espera que la Fed suba los tipos en 50 puntos básicos adicionales cuando se reúna los días 13 y 14 de diciembre. El WIRP sugiere que está totalmente descontado, con un 15% de probabilidades de un movimiento mayor de 75 puntos básicos. El mercado de swaps sigue valorando una tasa máxima del 5.0%, con pequeñas probabilidades de un máximo del 5.25%.

Sin embargo, el director general de la Fed de St. Louise, James Bullard, dijo que la Fed tiene "un camino por recorrer para llegar" a una política restrictiva, y añadió que los primeros 250 puntos básicos de ajuste fueron suficientes para llegar a la neutralidad. Añadió que la Fed necesita avanzar más hacia un territorio restrictivo y puede que tenga que mantener las tasas más altas hasta 2023 y 2024. Además, Bullard subrayó que los mercados están infravalorando los riesgos de que la Fed sea más agresiva.

Bullard y los halcones han tenido razón todo el tiempo", dijeron los analistas de Brown Brothers Harriman. "Creemos que los menos halcones de la Fed están retrocediendo un poco ahora, pero probablemente se verán obligados a capitular una vez más si la inflación sigue siendo rígida, como esperamos".

- El yen japonés se fortaleció frente al dólar en medio de un ambiente deteriorado.

- Análisis del precio del USD/JPY: Tendencia a la baja, pero si no se recupera 137.50 podría agravarse la recuperación hasta 140.00.

El dólar estadounidense (USD) cae frente al yen japonés (JPY) en medio de un sentimiento de aversión al riesgo, como lo demuestran las acciones estadounidenses que cotizan en rojo, mientras que los rendimientos del Tesoro de EE.UU. aumentan y el USD se mantiene a la baja. En el momento de redactar este artículo, el USD/JPY cotiza en 138.39 tras alcanzar un máximo diario de 139.35.

Análisis del precio del USD/JPY: Perspectiva técnica

Tras la acción del precio del lunes que formó un martillo con una mecha inferior extendida, el USD/JPY registró pérdidas moderadas aunque se mantiene por encima del nivel psicológico clave de 138.00. Cabe destacar que las pendientes de las Medias Móviles Exponenciales (EMAs) de 50 y 100 días se están aplanando, lo que significa que el par no tiene tendencia, atascado en la zona de 137.00-139.50. Además, el Índice de Fuerza Relativa (RSI) en 34.20 se volvió plano.

A corto plazo, el gráfico de 4 horas del USD/JPY tiene un sesgo bajista, cotizando por debajo de las 50, 100 y 200 (EMAs) ordenadas de manera perfectamente bajista. El USD/JPY se enfrenta a un sólido soporte en el punto pivote diario S1 en 137.80. Hay que tener en cuenta que una línea de tendencia alcista de hace cinco meses pasa por 137.50 que, una vez superada, podría abrir la puerta hacia la figura de 137.00, seguida del pivote diario S2 en 136.68 y el nivel del pivote S3 en 135.87.

Por otro lado, la primera resistencia del USD/JPY sería el pivote diario en 138.61. Romper por encima expondrá la confluencia del pivote diario R1 y la EMA 50 en 139.73/85, seguido del nivel psicológico de 140.00, antes del punto pivote diario R3 en 140.55.

Niveles técnicos clave del USD/JPY

- El dólar vuelve a caer frente a las divisas de Mercados Emergentes.

- El USD/MXN alcanza el nivel más bajo desde febrero de 2020 y el rebote.

El USD/MXN rompió por debajo de 19.25 y cayó a 19.03, alcanzando el nivel más bajo desde febrero de 2020. Durante el inicio de la sesión americana, el dólar comenzó a recuperar terreno. En el momento de escribir este artículo, el par está rondando 19.17, lejos de los mínimos, todavía en su camino hacia el cierre diario más bajo en años.

La zona de 19.00/05 es un soporte importante. Una ruptura a la baja abriría las puertas a más pérdidas. Mientras se mantenga por encima, parece probable una consolidación entre 19.00/05 y 19.25/30.

La caída se produjo en medio de una recuperación de las divisas de los mercados emergentes. El USD/BRL cae un 1.20%, el USD/KRW un 1.05% y el USD/ZAR un 1.05%.

Datos clave

El miércoles se publicarán los datos del PIB del tercer trimestre en Estados Unidos. El informe crítico de la semana será el viernes con las cifras del informe oficial de empleo de Estados Unidos. Se espera que las nóminas no agrícolas aumenten en 200.000 y que la tasa de desempleo se mantenga en el 3.7%.

En México, el banco central informará el miércoles de su informe trimestral sobre la inflación. El IPC de noviembre se publicará el 8 de diciembre. Aunque la inflación general ha cotizado a la baja, la subyacente se encuentra en máximos de varios años.

"En la última reunión de política del 10 de noviembre, el banco subió los tipos 75 pb hasta el 10.0% y dijo que "en sus próximas reuniones, el Consejo evaluará la magnitud de los ajustes al alza de la tasa de referencia en función de las condiciones imperantes", lo que sugiere una posible reducción a 50 pb en la próxima reunión del 15 de diciembre. De hecho, hubo una disidencia a favor de un movimiento menor de 50 pb y otros podrían seguirle si las presiones inflacionistas se relajan", explicó el analista de BBH.

Niveles técnicos

- Los comentarios de la Reserva Federal, de tono agresivo, no lograron apuntalar al dólar.

- La mejora del apetito por el riesgo vinculado al brote de Covid-19 en China reforzó la libra esterlina.

- La Confianza del consumidor en EE.UU. cayó a su nivel más bajo en cuatro meses, lo que pesó sobre el dólar.

El GBP/USD avanza en el inicio de la sesión norteamericana, en medio de un sentimiento mixto, debido a los comentarios de línea dura de los funcionarios de la Reserva Federal (FED) de EE.UU. y a la no escalada de los disturbios en China vinculados al reciente brote de Covid-19. Los datos de Estados Unidos (EE.UU.) fueron ignorados en gran medida por los agentes del mercado, y la mayoría se centró en la apretada agenda del miércoles y en el discurso del presidente de la Fed, Jerome Powell. En el momento de redactar este informe, el par GBP/USD cotiza a 1.2010.

El estado de ánimo de los mercados sigue siendo positivo y pesa sobre el dólar

Las acciones estadounidenses se tambalean en la apertura de Wall Street. El lunes, el presidente de la Fed de San Luis, James Bullard, dijo que la Fed tiene "un camino que recorrer para llegar a la política restrictiva", y añadió que los primeros 250 puntos básicos eran para conseguir tasas neutrales. Hizo hincapié en que las tasas deben situarse en torno al 5% y el 7% hasta 2023 y 2024. Haciéndose eco de algunos de sus comentarios, John Williams, de la Fed de Nueva York, afirmó que la solidez de la economía estadounidense "sugiere una senda ligeramente más elevada para la política monetaria en relación con septiembre. No un cambio masivo, pero sí algo más elevado". Mientras tanto, los futuros del mercado monetario han puesto en precio una subida de 50 puntos básicos en diciembre, y las probabilidades de una subida de 75 puntos básicos se sitúan en el 15%.

Aparte de esto, el brote de Covid-19 en China no se ha agravado como se pensaba inicialmente, ya que las acciones mundiales se mantuvieron mixtas pero inclinadas al alza. Según el Wall Street Journal, la Comisión Nacional de Salud instó a los gobiernos locales a evitar bloqueos innecesarios y prolongados. Las autoridades sanitarias chinas afirmaron que la variante Omicron es menos grave, al tiempo que se comprometieron a vacunar a los ancianos de 80 años o más.

Mientras tanto, el Índice del dólar (DXY), una medida que sigue el valor del USD frente a una cesta de seis divisas, pierde un 0.26%, bajando a 106.393, un viento de cola para el par GBP/USD. Cabe destacar que los rendimientos del Tesoro estadounidense están subiendo, aunque el dólar se mantiene a la defensiva.

En cuanto a los datos, en el calendario económico de EE.UU. se publicó la Confianza del consumidor del Conference Board (CB), que descendió a 100.2, situándose en el nivel más bajo de los últimos cuatro meses. Lynn Franco, directora sénior de indicadores económicos del Conference Board, declaró: "La combinación de subidas de la inflación y de los tipos de interés seguirá planteando retos a la confianza y al crecimiento económico hasta principios de 2023".

En el momento de escribir este artículo, el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, dijo que "la escala del QE no ha difuminado la distinción entre política monetaria y fiscal".

Lo que hay que ver

El calendario económico del Reino Unido contará con el cruce de cables del Banco de Inglaterra Huw Pill. La agenda de EE.UU. estará ocupada con la publicación de las cifras del ADP, el PIB, la Balanza comercial de bienes, los inventarios mayoristas, el PMI de Chicago, el informe JOLTs, las ventas pendientes de viviendas, y el discurso de la Fed, encabezado por el presidente de la Reserva Federal , Jerome Powell.

Niveles técnicos clave del GBP/USD

El Gobernador del Banco deInglaterra (BoE), Andrew Bailey, declara sobre la política monetaria y las perspectivas de inflación ante la Comisión de Asuntos Económicos de los Lores.

Comentarios destacados (vía Reuters)

"No creo que la escala del QE haya difuminado la distinción entre política monetaria y fiscal".

"No ha habido ninguna discusión con el Gobierno sobre el ritmo y el calendario de las ventas de activos del BoE".

"El mercado laboral del Reino Unido ha resultado ser mucho más restringido de lo que pensábamos, diferente a otros países".

"El QE nunca tuvo como objetivo aumentar las ganancias para el gobierno del Reino Unido".

"Pagar la tasa de los bancos sobre las reservas del BoE es la forma más sencilla de fijar los tipos de interés en línea con los objetivos del BoE".

"No hay ninguna razón de política monetaria para cambiar la remuneración de las reservas".

El Banco de la Reserva de Australia (RBA) ha reducido la velocidad de sus medidas de ajuste. Una sorpresa al alza en los datos de inflación podría suscitar inquietudes sobre la postura del RBA y pesar sobre el australiano, informan los economistas de Commerzbank.

¿Es el RBA demasiado cauteloso?

"La presión sobre los precios en Australia sigue siendo elevada, como probablemente ilustren los datos de inflación de esta noche. Como resultado, el mercado de divisas podría opinar que el RBA no está actuando con suficiente decisión contra la inflación".

"Si la inflación sorprendiera al alza, el mercado podría preocuparse de que el RBA subestimara la dinámica de la inflación. Aunque el RBA señaló que las futuras decisiones sobre los tipos de interés dependerían de los datos, es probable que la sorpresiva ralentización del ritmo de subida de los tipos en octubre haya provocado dudas sobre la determinación del RBA."

"La situación en China, el socio comercial más importante de Australia, podría alimentar preocupaciones adicionales en ese frente. Eso significa que podría ser difícil para el AUD ganar más terreno frente al USD".

El EUR/CAD ha recuperado la zona de 1.40 por primera vez desde marzo. Los economistas de Scotiabank informan de que la tendencia es sólida y apunta a más ganancias.

Soporte clave en torno a la zona de 1.3750/1.3850

"Hay suficiente impulso detrás de este movimiento para elevar el objetivo a 1.44 (50% del nivel Fibonacci en 1.4427)".

"Las señales de tendencia están alineadas y son fuertemente alcistas para el euro en los plazos de corto, medio y largo plazo. Esto no sólo apoyará las ganancias adicionales en el euro, sino que también debería limitar las pérdidas correctivas significativamente hacia adelante."

"Esperamos un soporte firme en caídas menores hacia los máximos 1.39 desde aquí y vemos un soporte clave alrededor de la zona de congestión de 1.3750/1.3850."

- El EUR/USD no logra extender la recuperación más allá de 1.0400.

- La línea de resistencia de 9 meses sigue limitando las subidas.

El EUR/USD alterna ganancias con pérdidas en mínimos de 1.0300 tras otro intento fallido de retomar la barrera de 1.0400 a primera hora del martes.

De momento, la línea de resistencia de 9 meses, hoy en torno a 1,0430, sigue limitando los intentos alcistas ocasionales.

Se necesita una ruptura sostenida de esta zona para permitir la continuación de la tendencia alcista hasta, inicialmente, 1.0481 (15 de noviembre) antes de 1.0496 (28 de noviembre).

Gráfico diario del EUR/USD

Los datos publicados por el Conference Board han mostrado el martes que el índice de confianza del consumidor bajó a 100.2 puntos en noviembre, desde los 102.5 (revisados) de octubre.

El índice de situación actual bajó a 137.4 desde 138.9 y el índice de expectativas cayó a 75.4 desde 78.1 en el mismo periodo. Por último, las expectativas de la tasa de inflación a un año subieron al 7.2% desde el 6.9% de octubre.

Reacción del mercado

Estas cifras no parecen tener un impacto notable en la evolución del dólar frente a sus rivales. En el momento de escribir, el índice del dólar DXY se mantiene prácticamente sin cambios en el día en 106.58.

- El índice lucha por continuar el rebote en torno a 106.70.

- El dólar mantiene la perspectiva positiva por encima de la SMA de 200 días.

El índice del dólar estadounidense (DXY) invierte la tendencia bajista inicial y busca extender el movimiento más allá de 106.00 el martes.

En caso de que la recuperación sea más seria, entonces el dólar podría intentar volver a probar el máximo semanal en 107.99 (21 de noviembre) antes de la media móvil simple (SMA) temporal de 100 días, hoy en 109.12.

Mientras esté por encima de la SMA de 200 días, las perspectivas del índice deberían seguir siendo positivas.

Gráfico diario del DXY

El oro ha tenido un rendimiento decepcionante este año, pasando de un máximo de poco más de 2.050$ en marzo a un mínimo de 1.617$ a principios de noviembre. Los economistas de TD Securities esperan que el metal amarillo se mueva por debajo de los 1.600$ en los próximos meses.

El oro registrará una recuperación sostenible por encima de los 1.800$ en la última parte de 2023

"A pesar de la reciente recuperación, se proyecta que un fuerte aumento continuado de las tasas reales y nominales de EE.UU. a lo largo del extremo corto de la curva impulsará al Oro hacia los 1.575$ en el primer trimestre de 2023. "

"El metal amarillo bien podría comenzar a tener una tendencia alcista hacia los 1.800$ o más después del primer trimestre, a medida que se hace evidente que la Fed se está acercando al final de su ciclo de ajuste y el mercado comienza a mirar hacia los recortes en el horizonte."

- La economía canadiense creció a un ritmo mucho más suave de lo esperado en el tercer trimestre.

- El USD/CAD subió por encima de 1.3500 con la reacción inicial a los datos decepcionantes.

El Producto Interior Bruto (PIB) real de Canadá se expandió a una tasa anualizada del 2.9% en el tercer trimestre, según informó el martes Statistics Canada. Esta lectura siguió al crecimiento del 3.2% (revisado desde el 3.3%) registrado en el segundo trimestre y no alcanzó las expectativas del mercado del 3.5% por un amplio margen. En términos trimestrales, el PIB real creció un 0.7%.

"El crecimiento de las exportaciones, las estructuras no residenciales y la inversión empresarial en existencias se vio moderado por el descenso de la inversión en vivienda y el gasto de los hogares", señaló Statistics Canada en su publicación.

Reacción de los mercados

El par USD/CAD se disparó con la reacción inicial y se vio por última vez cotizando a su nivel más alto desde el 10 de noviembre en 1.3525, ganando un 0.2% en el día.

El GBP/USD recupera la tracción positiva el martes y cotiza por encima de 1.2000. Los economistas de Scotiabank creen que un movimiento por encima de 1.2060 añadirá un impulso positivo.

El soporte se alinea en 1.1940 y luego en 1.1900

"Recuperar la zona de 1.20 ha ayudado a estabilizar la libra y creemos que las ganancias adicionales por encima de 1.2060 se sumarán al impulso positivo".

"El soporte está en 1.1940, antes de 1.1900, intradía".

"La libra esterlina debería permanecer en general mejor soportada en caídas leves por ahora".

- El EUR/USD cae hasta 1.0323, el nivel más bajo desde el miércoles.

- El dólar gana momento en el arranque de la sesión americana.

- Futuros de Wall Street pasan a terreno negativo.

El EUR/USD no pudo superar 1.0400 y terminó borrando las ganancias. El par marcó mínimos en seis días en la última hora en 1.0323 y luego rebotó levemente. Está operando en la zona de 1.0330, en el mismo nivel en donde cerró el lunes.

El retroceso se dio ante una recuperación del dólar por la suba en los rendimientos de los bonos del Tesoro y ante una baja en el precio de las acciones en Wall Street, que es moderada pero se suma a la caída del martes.

Eurozona: inflación desacelera

Los datos conocidos el martes mostraron que la inflación dio señales de desaceleración en España y en Alemania. En este último país, la tasa anual pasó de 10.4% a 10%, debajo del 10.3% esperado. La suba de precios aún se mantiene en un ritmo elevado pero seguramente el descenso es bienvenido por los políticos y los funcionarios del Banco Central Europeo.

El dato no tuvo mayor impacto en el mercado, ya que se veía posible una sorpresa bajista. Los rendimientos de los bonos soberanos en Europa retrocediendo.

En EE.UU. el miércoles se conocerán cifras de crecimiento de PIB del tercer trimestre y el viernes era el turno del reporte oficial de empleo con las nóminas no agrícolas y la tasa de desempleo.

Niveles técnicos

- El USD/CAD atrae nuevas compras cerca de 1.3400 y salta a un máximo de tres semanas.

- Una buena recuperación de los rendimientos de los bonos estadounidenses y un tono de riesgo más suave ayudan a reavivar la demanda de dólares.

- El informe mixto sobre el PIB canadiense pesa sobre el Loonie y proporciona un impulso adicional al par.

El par USD/CAD revierte una caída intradía hacia 1.3400 y sube hasta cerca de máximos de tres semanas durante los inicios de la sesión norteamericana. El interés de compra repunta tras la publicación del PIB mensual canadiense y eleva al par hasta la zona de 1.3545-1.3550 en la última hora.

Statistics Canada informó de que la economía nacional se expandió un 0.1% nominal en septiembre y un 0.7% durante el tercer trimestre, superando las estimaciones de una lectura del 0.4%. Sin embargo, esto se vio compensado en gran medida por una tasa de crecimiento anualizada del 2.9% en el periodo julio-septiembre, inferior a la prevista. Los datos mixtos, junto con un modesto retroceso de los precios del petróleo crudo, pesan sobre el Loonie vinculado a las materias primas y actúan como viento de cola para el par USD/CAD.

Por otra parte, el dólar estadounidense recorta una parte de sus pérdidas intradía, lo que se considera otro factor que presta soporte al par USD/CAD. El optimismo inicial, motivado por las esperanzas de que el gobierno chino reduzca sus estrictas restricciones contra el COVID, se desvanece con bastante rapidez en medio de la preocupación por una recesión económica mundial más profunda. Aparte de esto, un buen rebote intradía en los rendimientos de los bonos del Tesoro de EE.UU. ayuda a reavivar la demanda del dólar como refugio.

Los comentarios nocturnos de los influyentes miembros del FOMC parecen actuar como un viento de cola para los rendimientos de los bonos estadounidenses y el dólar. De hecho, el presidente de la Fed de St Louise, James Bullard, el presidente de la Fed de Nueva York, John Williams, y la vicepresidenta de la Fed, Lael Brainard, declararon que estaban justificadas más subidas de tipos y que había un largo camino por recorrer para luchar contra la inflación. Además, la compra técnica por encima del nivel psicológico clave 1.3500 proporciona un impulso adicional al par USD/CAD.

A continuación, se publicará el índice de confianza del consumidor de EE.UU. del Conference Board. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, impulsará la demanda del USD. Además, los operadores seguirán la dinámica de los precios del petróleo para aprovechar las oportunidades a corto plazo en torno al par USD/CAD.

Niveles técnicos a vigilar

- El EUR/JPY se suma al retroceso del lunes y vuelve a tocar 143.00.

- Si sigue bajando, podría volver a visitar la zona de los 142.00 a corto plazo.

El EUR/JPY prolonga el pesimismo de principios de semana y pone a prueba la zona de 143.00 el martes.

En caso de que la presión vendedora cobre más fuerza, el cruce podría intentar un movimiento hacia el mínimo de noviembre en 142.54 (11 de noviembre) por delante de la SMA temporal de 100 días, hoy en 141.62.

A más largo plazo, mientras esté por encima de la SMA clave de 200 días en 138.89, se espera que las perspectivas positivas se mantengan.

Gráfico diario del EUR/JPY

El USD/JPY tocó el lunes su nivel más bajo desde finales de agosto, en 137.50. Una ruptura por debajo de este nivel abriría el mínimo del 23 de agosto cerca de 135.80, informan los economistas de BBH.

Japón informó de los datos del mercado laboral y de las Ventas Minoristas de octubre

"El USD/JPY sigue pesando cerca de 138 y parece probable que pruebe el mínimo del ciclo de ayer cerca de 137.50. Una ruptura por debajo pondría a prueba el mínimo del 23 de agosto cerca de 135.80".

"Se esperaba que la tasa de desempleo bajara un ápice hasta el 2.5%, pero se mantuvo estable en el 2.6%, mientras que la relación entre empleos y solicitantes subió un ápice como se esperaba hasta el 1.35. A pesar de la firmeza del mercado laboral, el crecimiento de los salarios sigue siendo bajo. Hasta que no veamos un mayor repunte del crecimiento salarial, es probable que el BOJ se mantenga a la espera".

"Las ventas se situaron en el 0.2% intermensual frente al 1.0% esperado y el 1.5% revisado (era el 1.1%) en septiembre. En consecuencia, la tasa interanual se situó en el 4.3% frente al 5,1% previsto y el 4.8% revisado (era el 4.5%) en septiembre. La reciente debilidad de los datos del sector real también debería mantener al BOJ a la espera".

"Las expectativas de inflación a medio plazo son muy importantes para mi evaluación de hacia dónde debe ir la tasa bancaria", dijo el martes la responsable de política del Banco de Inglaterra (BOE), Catherine Mann, según informa Reuters.

"Una vez que las expectativas de inflación se han gestionado, la tasa bancaria puede salir de un pico futuro", añadió Mann y señaló que el cambio de divisas es un "ingrediente importante" para la inflación del Reino Unido.

Reacción del mercado

Estos comentarios no parecen tener un impacto significativo en el comportamiento de la libra esterlina frente a sus rivales. En el momento de escribir este artículo, el par GBP/USD sube un 0.55% en el día y se sitúa en 1.2025.

El Índice del Dólar (DXY) ha recortado parte de sus ganancias de ayer y cotiza cerca de 106.25. Una ruptura por debajo de la media móvil de 200 días (DMA) en 105.43 pondría a prueba el mínimo del 10 de agosto cerca de 104.63, informan los economistas de BBH.

Es probable que el dólar se debilite a corto plazo

"La media móvil de 200 días sirvió de soporte ayer y hoy se acerca a 105.434. Una ruptura por debajo de ella permitiría probar el mínimo del 10 de agosto cerca de 104.636".

"Aunque todavía nos gusta que el dólar suba debido a nuestras perspectivas fundamentales constructivas, reconocemos que es probable que el dólar se debilite a corto plazo hasta que la narrativa de la Fed cambie de nuevo a nuestro favor."

- Dato preliminar de inflación de noviembre muestra datos por debajo de las expectativas.

- Tasa anual del CPI cae desde 10.4% a 10%.

- El euro no se va afectado por los datos.

El índice de Precios al Consumidor de Alemania registró una caída del 0.05% en noviembre, mayor al descenso del 0.2% del consenso del mercado, según las cifras preliminares publicadas el martes. La tasa anual pasó del récord del 10.4% a 10%, debajo del 10.3% del consenso del mercado.

El IPC armonizado se mantuvo sin cambios en noviembre, haciendo que la tasa anual se desacelere en línea con las expectativas desde 11.6% a 11.3%.

El euro se mantuvo sin cambios. Si bien las cifras estuvieron por debajo de las expectativas, se había empezado a especular con esa posibilidad luego de las cifras de inflación estatales de Alemania y del dato del IPC de España.

En una entrevista con Associated Press, la Directora Gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, dijo que ha llegado el momento de que China se aleje de los bloqueos y adopte un enfoque más selectivo en su política contra el Covid-19, según informó Reuters.

Con respecto a la política monetaria de EE.UU., Georgieva dijo que es demasiado pronto para que la Fed dé marcha atrás en la subida de los tipos de interés. Expresó que la crisis energética por la invasión rusa de Ucrania abre la oportunidad de acelerar la transición hacia suministros de energía bajos en carbono. "Más inversiones en agricultura resiliente y apoyo a los pequeños agricultores, además de los frenos al desperdicio de alimentos, pueden ayudar a resolver el hambre en el mundo", dijo la funcionaria.

- Sigue el fuerte rebote de los precios del petróleo.

- WTI sube más del 7% desde el mínimo del lunes.

- Expectativa por mejora en demanda china, más dólar débil, contribuyen al alza.

Los precios del petróleo tocaron fondo el lunes alcanzando mínimos en once meses y luego comenzaron con un rally de recuperación que se mantiene vigente. Desde el piso, el barril de ¨WTI subió más del 7% y está en zona de máximos en dos días.

El precio del barril de WTI (plataforma de trading) comenzó a subir tras caer a 73.60$ y recientemente llegó hasta 79.69$, antes de retroceder levemente. En la previa de la sesión americana se está acercando a los máximos diarios.

El anuncio de autoridades chinas de impulsar la vacunación en los mayores de 80 años, sembró expectativas sobre una relajación en la política de cero COVID. Esto impulsó particularmente los mercados asiáticos y contribuyó para que los precios del petróleo siguieran cuesta arriba. Se estima que un alivio en las restricciones podrían mejorar la expectativa de demanda de crudo.

Las señales de desaceleración en la inflación global más recientes declaraciones de funcionarios de la Reserva Federal están favoreciendo a los bonos del Tesoro y presionan al dólar a la baja lo que también ayuda al precio del petróleo.

Otro foco de atención del mercado petrolero es la reunión que se viene de la Organización de Países Exportadores de Petróleo y aliados (OPEP+) el 4 de diciembre.

Niveles técnicos

- Mercados europeos y futuros de Wall Street sube en forma moderada.

- Fuerte baja del dólar contra varias monedas emergentes.

- El petróleo y los metales avanzan en forma significativa.

Los futuros de Wall Street están apenas en positivo, con cifras que no alcanza para recuperar ni una parte pequeña de la caída del lunes. El dólar cae en todos los frentes mientras que las materias primas suben pronunciadamente.

Verde pero no tanto

China sigue siendo uno de los focos actuales. Las autoridades están entre suavizar la política de tolerancia cero con el COVID-19 o incrementarlas para hacer frente al crecimiento de casos. Se anunció que aumentará una campaña de vacunación para mayores de 80 años. Esto último impulsó los mercados asiáticos.

En Asia, el Hang Seng subió más del 5%. En Europa, el FTSE 100 trepa 0.85%, el DAX gana 0.16% y el CAC 40 sube 0.28%. El S&P 500 cerró el lunes con una baja del 1.54% y los futuros el martes suben 0.20%, mientras que los del Dow Jones están sin cambios y los del Nasdaq suben 0.42%.

Entre las empresas que presentarán resultados el martes están Workday, Intuit, CrowdStrike, Hewlett Packard y NetApp.

El euro está operando sin grandes cambios el martes, luego de haber sido por algunas horas el lunes la de mejor rendimiento impulsada por los comentarios de funcionarios del Banco Central Europeo. Entre estos estuvo Christine Lagarde, la presidenta del BCE, que defendió el ajuste monetario y manifestó que creía que se haya alcanzado un pico inflacionario. El EUR/USD se acercó a 1.0500 para luego caer en picada hasta 1.0330, ante un dólar fuerte.

España informó una contracción del 0.5% en el Índice de Precios al Consumidor en noviembre, que generó sorpresa. Alemania informará en horas el dato de inflación de noviembre, y los datos estatales apuntan a una desaceleración. Estas señales están presionando a la baja a los rendimientos europeos.

En EE.UU. el martes se publicará el dato de precios de viviendas de S&P CoreLogic Case-Shiller y el dato de confianza del consumidor de Conference Board. El miércoles saldrán datos de crecimiento del PIB del tercer trimestre y el viernes el informe oficial de empleo con las nóminas no agrícolas y la tasa de desempleo.

Las monedas de mercados emergentes junto con al AUD y el NZD son las de mejor desempeño en lo que va de la jornada. La suba en las commodities y la baja en los rendimientos de bonos del Tesoro son de los factores por detrás de estos avances. El USD/MXN opera en 19.04, el nivel más bajo desde febrero de 2020.

El USD/JPY se acerca al piso de noviembre, con la moneda japonesa favorecida por las señales de desaceleración en la inflación global y el impacto de esto; el par opera en torno a 138.00.

Tendencia al alza para las materias primas

Los precios del petróleo suben más del 2%, ante un rebote y por mejores expectativas sobre la demanda. El barril de WTI superó 79.00$.

Los metales están rebotando en forma importante y se mueven con una tendencia alcista. El oro encontró soporte en 1740$ y apunta a 1760$ y la plata a 21.50$ tras haber tocado fondo el lunes en 20.85$.

Las criptomonedas se suman al rally de las commodities. El Bitcoin trepa más del 1.80% y opera en 16.490$ mientras que Ethereum avanza 3.78% y opera en 1.216$. Las acciones de Coinbase suben más del 2%.

Niveles técnicos

- Fuerte suba de las monedas de mercados emergentes y las ligadas a commodities.

- USD/MXN quiebre soporte fuerte de 19.30, el intermedio de 19.15 y va por 19.00.

El USD/MXN quebró por debajo de 19.30 y extendió la caída hasta 19.06, el nivel más bajo desde febrero de 2020. El panorama sigue bajista, aunque en 19.00/05 hay un fuerte soporte.

En caso de llegar a la zona de 19.00 se podría esperar un rebote al alza, que debería de perder fuerza en cercanías a 19.15; y de superar dicho nivel 19.25/30, podría contener el avance. De extenderse el recorrido bajista debajo de 19.00, los soportes próximos aparecen en 19.88 y luego 19.72.

Suban las monedas de mercados emergentes

El avance del peso mexicano frente al dólar no resulta muy sorprendente el martes. Tanto el USD/ZAR (rand sudafricano) como el USD/KRW (won coreano) y el USD/MXN caen más del 1% en lo que va de la jornada. A su vez, el NZD y el AUD también avanzan firme contra el dólar.

La suba en el precio de las commodities, lideradas por el rally del 2.5% del barril de WTI es un factor de impulso para este grupo. La expectativa de una Reserva Federal menos agresiva, más las señales de una desaceleración en Europa, contribuyen para la debilidad del dólar.

En unas horas se conocerán datos de inflación de Alemania. En EE.UU. el próximo reporte relevante será el miércoles con las cifras de crecimiento del tercer trimestre y el viernes las del reporte oficial de empleo.

Niveles técnicos

- El NZD/USD gana una fuerte tracción positiva el martes en medio de la aparición de nuevas ventas en torno al dólar.

- Las expectativas por subidas de la Fed menos agresivas y un tono de riesgo positivo pesan sobre el USD de refugio seguro.

- El trasfondo fundamental apoya las perspectivas de un movimiento alcista adicional en el par.

El par NZD/USD recibe compras agresivas el martes y detiene su reciente retroceso desde cerca del nivel de 0.6300, en máximos de tres meses tocados la semana pasada. La recuperación intradía se mantiene ininterrumpida a lo largo de la primera mitad de la sesión europea y eleva al par nuevamente hasta la región de 0.6250.

El dólar estadounidense tiene dificultdes para aprovechar el sólido rebote del día anterior desde la importantísima SMA de 200 días y se encuentra con nuevas ventas que, a su vez, proporciona un buen impulso al par NZD/USD. Una evaluación moderada de las minutas de la reunión de noviembre del FOMC, publicadas la semana pasada, consolidó las expectativas del mercado por una subida de tasas relativamente menor, de 50 puntos básicos, en diciembre. Esto desencadenó una nueva bajada de los rendimientos de los bonos del Tesoro de EE.UU. y sigue pesando sobre el dólar.

Aparte de esto, una modesta recuperación del sentimiento de riesgo global se considera otro factor que pesa sobre el USD de refugio seguro y beneficia al NZD, sensible al riesgo. Los inversores se muestran optimistas ante las especulaciones de que el gobierno chino está considerando reducir sus estrictas políticas anti-covid. Esto se desprende de un comportamiento estable en los mercados bursátiles europeos, aunque la preocupación por una recesión económica mundial más profunda podría limitar cualquier movimiento positivo.

Por otra parte, las declaraciones del día anterior de los funcionarios de la Fed, de tono agresivo, podrían dar cierto soporte al dólar. Vale la pena recordar que el presidente de la Fed de San Luis, James Bullard, el presidente de la Fed de Nueva York, John Williams, y la vicepresidenta de la Fed, Lael Brainard, reiteraron que estaban justificadas más subidas de tasas para combatir la inflación. Dicho esto, la subida de tasas sin precedentes de 75 puntos básicos por parte del Banco de la Reserva de Nueva Zelanda (RBNZ) la semana pasada favorece a los alcistas del NZD/USD y apoya las perspectivas de nuevas subidas en el par.

Los participantes del mercado esperan ahora la publicación del índice de confianza del consumidor del Conference Board de EE.UU., que se publicará más tarde durante la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general, influirá en el dólar y proporcionará cierto impulso al par NZD/USD. Sin embargo, la atención seguirá centrada en el discurso del presidente de la Fed, Jerome Powell, del miércoles, y en los importantes datos económicos estadounidenses de esta semana, incluido el informe NFP del viernes.

NZD/USD niveles técnicos

- Oro se recupera de la caída del lunes con un rebote desde 1740$.

- Subas siguen enfrentando resistencia en 1760$.

- Caída del dólar y en los rendimientos de bonos del Tesoro apoyan el avance del metal amarillo.

El oro está teniendo el mejor día en más de una semana el martes y se recupera de la caída previa. El XAU/USD tocó fondo en el arranque de la sesión asiática en 1739$, y luego comenzó a subir en forma constante, llegando en horas europeas hasta 1759$.

El sesgo intradiario sigue siendo alcista para el oro que se está moviendo entre 1750$ y 1760$. En caso de consolidarse sobre 1760$, el metal amarillo quedaría posicionado para una extensión alcista.

A la baja los soportes se ven en 1745$ y luego en 1740$. Por debajo después aparece 1730$ (pasa además por allí la media de 20 días), que de ser quebrado generaría un deterioro en el panorama técnico del XAU/USD.

Las subas el martes están siendo apoyadas por una baja en los rendimientos de los bonos soberanos. El tramo a 10 años del bono de EE.UU. está en 3.65%, mientras que el de 2 años tocó en 4.41%, el nivel más bajo desde el 17 de noviembre.

A su vez, el dólar se muestra con debilidad, particularmente frente a las monedas ligadas a commodities y las de mercados emergentes, lo que puede estar reflejando cierto optimismo con respecto a la económica y la inflación.

Niveles técnicos

- El USD/CAD está sometido a nuevas presiones de venta y se ve lastrado por una combinación de factores.

- La recuperación de los precios del petróleo beneficia al CAD y ejerce presión en medio de un USD más débil.

- La aparición de algunas compras en torno al nivel de 1.3400 justifica cierta cautela para los bajistas.

- El foco está en los datos del PIB canadiense mensual y la confianza del consumidor de EE.UU.

El par USD/CAD tiene dificultades para aprovechar su reciente ascenso a un máximo de dos semanas, justo por encima del nivel psicológico de 1.3500, y se encuentra con nuevas ventas el martes. Sin embargo, el par consigue encontrar cierto soporte por encima del nivel redondo de 1.3400 y se recupera hasta la zona de 1.3450 durante la primera mitad de la sesión europea.

El rebote del dólar del día anterior, desde la media móvil simple (SMA) de 200 días, se desvanece con bastante rapidez en medio de la creciente aceptación de que la Fed ralentizará el ritmo de su política de endurecimiento. Aparte de esto, una fuerte recuperación de los precios del petróleo crudo beneficia al CAD, divisa vinculada a las materias primas, y ejerce presión a la baja sobre el par USD/CAD.

Los precios del petróleo crudo construyen sobre la sólida recuperación de la jornada anterior desde el mínimo anual y suben alrededor de un 2% en medio de las especulaciones de que la OPEP anunciará más recortes de la oferta en su reunión del domingo. Sin embargo, la subida del oro negro sigue limitada por la preocupación de que el empeoramiento de la situación de COVID-19 en China afecte a la actividad económica y haga mella en la demanda de combustible.

Por otra parte, los comentarios de los funcionarios de la Fed del dia anterior, junto con el sentimiento cauteloso, prestan soporte al dólar estadounidense de refugio seguro, y al par USD/CAD. Cabe recordar que el presidente de la Fed de San Luis, James Bullard, el presidente de la Fed de Nueva York, John Williams, y la vicepresidenta de la Fed, Lael Brainard, reiteraron que se justificaban más subidas de tasas para combatir la inflación.

Dicho esto, la valoración moderada de las minutas de la reunión del Comité Federal de Mercado Abierto (FOMC) de noviembre, publicadas la semana pasada, consolidó las expectativas por una subida relativamente menor de 50 puntos básicos en diciembre. Esto podría seguir actuando como un viento en contra del dólar y limitar las ganancias del par USD/CAD. Por lo tanto, será prudente esperar a que la fuerza se mantenga más allá del nivelde 1.3500 antes de abrir nuevas posiciones alcistas.

Los participantes del mercado esperan ahora la agenda económica del martes, en la que se publicará el dato mensual del PIB canadiense y el índice de confianza del consumidor estadounidense del Conference Board. Esto, junto con el sentimiento de riesgo, impulsará la demanda del dólar. Los operadores seguirán la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos

El S&P 500 ha ganado un 12.6% desde su mínimo de 2022 a mediados de octubre. Sin embargo, la reciente recuperación de las acciones parece vulnerable, en opinión de los analistas de UBS.

Las ganancias caerán un 4% el próximo año

"Aunque los datos de octubre mostraron una alentadora caída de la inflación y los comentarios de la Fed han sido recientemente menos agresivos, creemos que el mercado se movió demasiado rápido para asumir que el banco central ha logrado acabar con la amenaza de la inflación."

"El camino de vuelta hacia el objetivo de inflación del 2% de la Fed podría ser accidentado, despertando nuevas preocupaciones sobre el nivel de los tipos que tendrán que subir. Además, creemos que los mercados han estado restando importancia a la amenaza que supone la ralentización del crecimiento para las ganancias."

"Esperamos que las ganancias del S&P 500 caigan un 4% el próximo año, frente al consenso de un aumento del 5% de las ganancias basado en las previsiones ascendentes".

- El GBP/USD recupera la tracción positiva el martes en medio de la aparición de nuevas ventas en torno al dólar.

- Las expectativas por subidas de la Fed menos agresivas siguen pesando sobre el USD en medio de un tono de riesgo positivo.

- Unas perspectivas poco optimistas para la economía británica actúan como viento en contra de la libra y limitan las ganancias del par.

El par GBP/USD atrae nuevas compras el martes y revierte una parte importante de la caída del día anterior a un mínimo de tres días. Sin embargo, el par retrocede unos pocos puntos desde el máximo diario tocado durante la primera mitad de la sesión europea y actualmente cotiza justo por encima del nivel psicológico de 1.2000.

Una combinación de factores provoca nuevas ventas en torno al dólar estadounidense, lo que a su vez hace que el par GBP/USD reciba cierto soporte. El sentimiento de riesgo global recibe un pequeño impulso después de que las autoridades chinas insinuaran la posibilidad de relajar las restricciones del COVID-19, a pesar del aumento de casos en todo el país. Esto se desprende de los signos de estabilidad en los mercados bursátiles y pesa sobre el dólar de refugio seguro. Además, las expectativas de que la Fed ralentice el ritmo de su política de endurecimiento ejercen una presión adicional a la baja sobre el dólar.

De hecho, las minutas de la reunión del Comité Federal de Operaciones de Mercado Abierto (FOMC) de noviembre, publicadas la semana pasada, cimentaron las expectativas del mercado a favor de una subida de tasas relativamente menor, de 50 puntos básicos, en diciembre. Esto lleva a una nueva bajada de los rendimientos de los bonos del Tesoro de EE.UU. y sigue pesando sobre el dólar. La libra esterlina, por su parte, recibe el apoyo de las crecientes expectativas por nuevas subidas sustanciales de las tasas del Banco de Inglaterra. Sin embargo, las perspectivas poco optimistas de la economía del Reino Unido actúan como un viento en contra de la libra esterlina y limitan cualquier movimiento significativo de apreciación del par GBP/USD, al menos por ahora.

El martes no se publicará ningún dato macroeconómico importante en el Reino Unido, mientras que en la agenda económica de Estados Unidos se publicará el índice de confianza del consumidor del Conference Board. Además, los discursos de Catherine Mann, miembro del Comité de Política Monetaria del Banco de Inglaterra, y de Andrew Bailey, gobernador del Banco de Inglaterra, servirán de estímulo. Los operadores también tomarán nota del sentimiento de riesgo más amplio, que podría influir en el dólar y producir oportunidades a corto plazo en torno al par GBP/USD.

Niveles técnicos a vigilar

El Índice de Precios al Consumo (IPC) de España ha retrocedido cinco décimas en la lectura preliminar de noviembre, situándose en el 6.8% desde el 7.3% de octubre, su nivel más bajo en los últimos diez meses. El resultado mejora las previsiones del mercado, que esperaban una subida al 7.4%.

Esta evolución es debida, principalmente, a la bajada de los precios de los carburantes, que subieron en noviembre de 2021 y de la electricidad, con un descenso mayor que el del año pasado. También influye, aunque en menor medida, el aumento de los precios de la nueva temporada del vestido y calzado, más moderado que en 2021, según informa el Instituto Nacional de Estadística (INE).

La inflación mensual ha caído cuatro décimas, llegando al -0.1% desde el +0.3% anterior, muy por debajo del +0.9% estimado.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) aumenta una décima, hasta el 6.3%.

En el mes de noviembre la tasa de variación anual estimada del IPC armonizado se sitúa en el 6.6%, siete décimas inferior a la registrada el mes anterior. Por su parte, la variación mensual estimada del IPCA es del –0.5%.

- El sentimiento económico en la Eurozona mejoró modestamente en noviembre.

- El EUR/USD sigue cotizando en territorio positivo y se mantiene por debajo de 1.0400.

Los datos publicados por la Comisión Europea mostraron el martes que el Indicador de Sentimiento Económico (ISE) de la Eurozona mejoró hasta 93.7 en noviembre, frente a 92.7 en octubre. Esta lectura fue ligeramente mejor que la expectativa del mercado de 93.5. Para la Unión Europea, el ISE subió un punto y se situó en 92.2.

Otros detalles de la publicación revelaron que la confianza industrial de la Eurozona bajó a -2 desde -1.2 y la confianza de los servicios subió a 2.3 desde 2.1.

El par EUR/USD no mostró una reacción inmediata a estas cifras y estaba operando en rangos alrededor de 1.0375, en terreno levemente positivo para el día.

El ministro de Economía alemán, Robert Habeck, ha afirmado el martes que "seremos y seguiremos siendo un país fuerte".

"El plazo de 15 años del acuerdo es estupendo, no tendría nada en contra de 20 o más, pero las compañías tienen que ser conscientes de los objetivos climáticos de Alemania a largo plazo", ha dicho al ser preguntado por el acuerdo de GNL con Qatar.

Ha añadido que "no hay razón para esperar un cambio en el problema del suministro pronto, ya que los gasoductos de Nord Stream están destruidos".

Por último, comentando la Ley de Reducción de la Inflación de Estados Unidos, Habeck ha dicho que "Europa debe responder creando un marco de inversión atractivo".

ElEUR/USD no logró romper ayer el nivel de 1.0500 y ha vuelto a caer a la zona de 1.0350/1.0400. Los economistas de ING esperan que el par caiga por debajo de 1.0300.

Pocos indicios de reducción de la inflación

"La exposición de la eurozona a China es un factor clave a tener en cuenta para el Euro, y podría compensar fácilmente los beneficios de la bajada de los precios de la energía".

"El consenso es que la inflación general alemana se estabilice en el 10.4% y que las cifras de la eurozona se ralenticen ligeramente mañana. Es difícil ver que esto altere significativamente la narrativa del BCE, pero una cifra por encima del consenso podría llevar a los mercados a considerar seriamente una subida de tipos de interés de 75 puntos básicos en diciembre (actualmente se valora en 61 puntos básicos)."

"Con todo, las expectativas del BCE no se han traducido a menudo en un Euro más fuerte, y seguimos viendo que el dólar es el que lleva la voz cantante en los movimientos del EUR/USD. En este momento, creemos que es más probable una caída por debajo de 1.0300 que un rebote hacia 1.0500."

En su discurso de apertura del XIII Encuentro Financiero, el martes, el vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha señalado que el banco central debe seguir vigilando la inflación subyacente.

En su intervención en un evento financiero celebrado en Milán la semana pasada, de Guindos dijo que "para la cifra general (la inflación)... creo que ya estamos allí en términos de pico, tal vez un punto decimal hacia arriba o hacia abajo, pero creo que en la primera mitad del próximo año veremos un descenso".

"Rusia no suministrará petróleo con precios limitados en ningún caso", ha dicho el martes el viceprimer ministro del país, Alexander Novak.

Novak ha dicho: "Rusia, Kazajstán y Uzbekistán están discutiendo la unión del gas para los envíos, incluso a China".

- El USD/JPY vuelve a estar bajo presión de venta el martes en medio de la debilidad generalizada del dólar etadounidense.

- El aumento de las expectativas por una subida de tasas menos agresiva por parte de la Fed sigue pesando sobre el dólar.

- Un tono de riesgo positivo podría pesar sobre el JPY de refugio seguro y ayudar a limitar la caída del par.

El par USD/JPY no logra capitalizar la recuperación del día anterior, desde la zona de 137.50 en un mínimo de tres meses, y se encuentra con nuevas ventas el martes. Las ventas intradía repuntan al inicio de la sesión europea y arrastran al par hacia el nivel de 138.00 en la última hora.

El rebote del dólar del día anterior desde la media móvil simple (SMA) de 200 días se desvanece con bastante rapidez en medio de las expectativas de que la Fed ralentice el ritmo de su política de endurecimiento. De hecho, los mercados esperan ahora que el banco central de EE.UU. lleve a cabo una subida de tasas relativamente menor, de 50 puntos básicos, en diciembre, lo que ha provocado la reciente y fuerte caída de los rendimientos de los bonos del Tesoro de EE.UU.. Esto, a su vez, sigue pesando sobre el dólar y se considera un factor clave que ejerce presión a la baja sobre el par USD/JPY.

Por otro lado, el yen japonés recibe soporte de las especulaciones de que el Banco de Japón (BoJ) saldrá de su política ultra-flexible. De hecho, una encuesta de Reuters indicó el martes que más del 90% de los economistas esperan que el próximo movimiento político del BoJ sea la de revertir su masiva flexibilización monetaria. El cambio, sin embargo, no se prevé antes de la segunda mitad de 2023. Esto, junto con un tono de riesgo positivo, podría pesar sobre el yen japonés de refugio seguro y dar soporte al par USD/JPY.

El sentimiento de riesgo global se ve impulsado por los indicios de que las autoridades chinas tienen la intención de flexibilizar las restricciones del COVID-19, a pesar del aumento de casos en todo el país. Esto se manifiesta en un modesto repunte de los mercados bursátiles, que tiende a alejar los flujos monetarios de las divisas tradicionales de refugio, como el JPY. Por ello, es prudente esperar a que se produzca un fuerte seguimiento de las ventas por debajo del mínimo del día anterior, en torno a la zona de 137.50, antes de posicionarse en busca de nuevas caídas para el par USD/JPY.

Los participantes del mercado esperan ahora la publicación del índice de confianza del consumidor de EE.UU., que se publicará más tarde durante la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar y dará cierto impulso al par USD/JPY. Los inversores también tomarán como referencia el sentimiento de riesgo del mercado para aprovechar algunas oportunidades a corto plazo. Sin embargo, la atención se centrará en el discurso del presidente de la Fed, Jerome Powell, el miércoles, y en el informe del NFP del viernes.

USD/JPY niveles técnicos

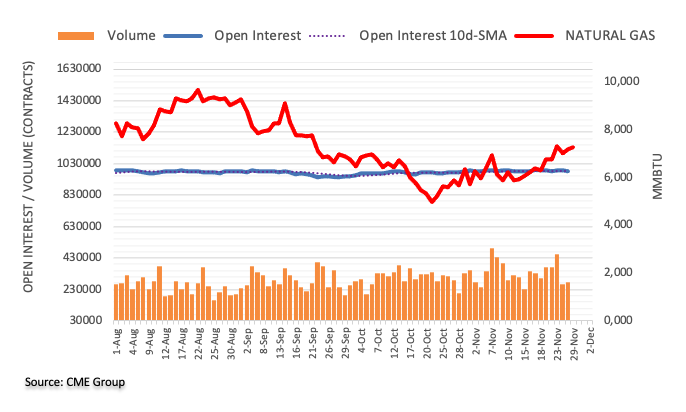

Teniendo en cuenta las cifras avanzadas por el CME Group para los mercados de futuros de gas natural, el interés abierto se redujo por segunda sesión consecutiva el lunes, ahora en sólo 709 contratos. Por otro lado, el volumen se mantuvo errático y subió en unos 16.800 contratos.

Gas natural: Resistencia inmediata en 7.60$

El repunte del lunes en los precios del Gas Natural fue acompañado por una pequeña caída en el interés abierto, lo que podría insinuar la opinión de que la tendencia alcista podría empezar a perder impulso a muy corto plazo. Mientras tanto, se espera que la continuación de la recuperación se mantenga centrada en el máximo de noviembre en 7.60$ por MMBtu (23 de noviembre).

El GBP/USD cayó por debajo de 1.1950 a última hora del lunes, pero invirtió su dirección a primera hora del martes. Los economistas de ING esperan que la libra siga siendo vulnerable hasta finales de año.

Foco en el testimonio del gobernador del Banco de Inglaterra, Andre Bailey

"Un cambio significativo en la retórica política de Bailey dos semanas antes de la reunión del BoE parece poco probable, pero la proximidad de la reunión también significa que los mercados tienden a sobreinterpretar los comentarios de los miembros del MPC. En nuestra opinión, el escenario más probable para el anuncio de diciembre es un aumento de 50 puntos básicos; actualmente los mercados están valorando 57 puntos básicos."

"El GBP/USD ha regresado por debajo de 1.2000 a medida que el dólar recuperaba algo de terreno, y vemos espacio para una mayor depreciación hasta finales de año, ya que el dólar encuentra más soporte y la libra se resiente de las sombrías perspectivas económicas del Reino Unido."

Cuando se le ha preguntado si la protesta les llevaría a reconsiderar la política de "cero-covid", un funcionario del Centro Chino para el Control y la Prevención de Enfermedades (CDC) ha dicho el martes que seguirán afinando la política para reducir el impacto en la sociedad y la economía.

El funcionario del CDC ha dicho, "resolveremos con prontitud y eficacia los problemas urgentes y difíciles informados por las masas".

Mientras tanto, otro funcionario sanitario chino ha aclarado que las quejas de la gente se refieren a las medidas adicionales de COVID-19 y al enfoque de talla única, y no a las medidas en sí.

El USD/JPY se mantiene bajo presión por el momento, aunque un retroceso más profundo a la región de 137.00 parece poco probable a corto plazo, según comentan la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista de 24 horas: "Ayer, el USD/JPY cayó bruscamente pero por poco tiempo hasta 137.48 antes de rebotar con fuerza. La presión a la baja ha disminuido con el rebote y el USD/JPY parece haber entrado en una fase de consolidación. En otras palabras, es probable que el USD/JPY cotice hoy de forma lateral, y se espera que se sitúe en un rango de 138.20/139.30".

Próximas 1-3 semanas: "En nuestro último relato del pasado jueves (24 de noviembre, USD/JPY en 139.20), mantuvimos la opinión de que el riesgo para el USD/JPY se ha desplazado a la baja hacia 137.70. Ayer (28 de noviembre), el USD/JPY cayó hasta 137.48 antes de rebotar. Aunque no se descarta una mayor debilidad del USD/JPY, el impulso bajista ha disminuido y esto, combinado con las condiciones de sobreventa, sugiere que la posibilidad de que el USD/JPY caiga hasta el siguiente soporte en 137.00 no es alta. En general, sólo una ruptura de 139.60 (nivel de "fuerte resistencia") indicaría que el USD/JPY no se está debilitando más."

El BCE sigue atrayendo la atención con comentarios de línea dura. Pero las cifras de inflación de noviembre en la zona euro podrían frenar las fantasías de una relajación de la inflación, según informan los economistas de Commerzbank.

Se espera que la inflación de la eurozona haya disminuido ligeramente en noviembre

"Los recientes comentarios de línea dura del BCE han alimentado las especulaciones sobre un aumento de 75 puntos básicos. Si los datos de inflación de hoy y sobre todo de mañana sorprenden al alza, es probable que la especulación aumente aún más."

"Después de que el EUR/USD hiciera ayer un nuevo intento hacia 1.05, pero que al final fracasara, una sorpresa al alza en el frente de la inflación podría impulsar finalmente al par por encima de este nivel."

"Nosotros, al igual que la mayoría de los analistas encuestados por Bloomberg, esperamos que la inflación de la eurozona haya disminuido ligeramente en noviembre. Si los datos de hoy de Alemania apuntaran en esa dirección, las fantasías sobre los tipos en el mercado y, por tanto, el Euro, podrían sufrir un frenazo, aunque la presión a la baja sobre el Euro probablemente sea limitada gracias a los comentarios de línea dura del BCE y a la tasa de inflación todavía elevada."

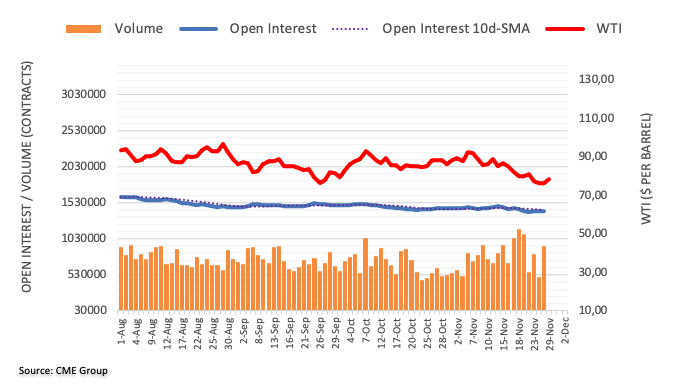

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo señalaron que los operadores redujeron sus posiciones de interés abierto en más de 6.000 contratos el lunes, revirtiendo dos aumentos diarios seguidos. El volumen, por otro lado, mantuvo la agitación sin cambios y aumentó en casi 432.000 contratos.

WTI: No se descarta una prueba de los 70.00$

Los precios del WTI trazaron una sesión inconclusa el lunes, revirtiendo una caída inicial a nuevos mínimos de 2022. El movimiento se produjo en medio de una reducción del interés abierto y un marcado aumento del volumen, lo que expone un probable rebote a muy corto plazo, aunque no se descarta una mayor debilidad a más largo plazo. En cuanto a esto último, el nivel de 70.00$ por barril se perfila como el soporte inmediato.

El GBP/USD se ve ahora navegando por el rango de 1.1850-1.2080 en las próximas semanas, según sugieren la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista de 24 horas: "Ayer, el GBP/USD subió hasta 1.2188 antes de desplomarse para cerrar en 1.1958 (-1.08%). Aunque está sobrevendido, la debilidad del GBP/USD podría extenderse hasta 1.1915 antes de que se estabilice. La resistencia está en 1.2000, pero sólo una ruptura de 1.2030 indicaría que la debilidad se ha estabilizado".

Próximas 1 a 3 semanas: "La reciente acumulación de impulso alcista se ha desvanecido, ya que el GBP/USD cayó ayer un 1.08% (cierre de 1.1958 en Nueva York). El GBP/USD parece haber entrado en una fase de consolidación y es probable que cotice dentro de un rango de 1.1850 a 1.2080."

- El EUR/GBP carece de una dirección intradía firme y permanece atrapado en un rango estrecho.

- Los rumores sobre subidas de tasas más agresivas por parte del BCE benefician al Euro y ofrecen cierto soporte al par.

- El IPC alemán preliminar y el discurso del gobernador del Banco de Inglaterra son los factores que impulsan al par.

El cruce EUR/GBP tiene dificultades para aprovechar un movimiento de recuperación de dos días, desde la zona de soporte de 0.8575-0.8570, y oscila dentro de un rango estrecho el martes. Sin embargo, el cruce consigue mantenerse por encima de la SMA de 100 días y cotiza en torno a 0.8650 al inicio de la sesión europea.

La caída del cruce EUR/GBP se mantiene soportada tras los recientes comentarios de los responsables políticos del Banco Central Europeo (BCE), que apuntan a una serie de subidas de tipos de interés. De hecho, la presidenta del BCE, Christine Lagarde, declaró el lunes que la inflación de la zona euro aún no ha tocado techo. Además, el jefe del banco central holandés, Klaas Knot, señaló que el riesgo de hacer demasiado poco es claramente más pronunciado que el de hacer demasiado. Esto, junto con la aparición de nuevas ventas en torno al dólar, sigue beneficiando a la moneda común y ofrece soporte al cruce.

Además, las perspectivas poco optimistas de la economía británica contribuyen a que la libra esterlina tenga un rendimiento inferior y actúan como viento de cola para el cruce EUR/GBP. Sin embargo, esto se ve compensado por las expectativas de que el Banco de Inglaterra (BoE) siga subiendo los costes de los préstamos para combatir la persistente inflación. Este trasfondo mixto, a su vez, está impidiendo a los inversores abrir posiciones direccionales agresivas y limita la subida del cruce EUR/GBP. Los participantes del mercado también parecen reacios antes de la publicación de las cifras preliminares del IPC alemán y del discurso del gobernador del BoE, Andrew Bailey, previsto para el martes.

Desde el punto de vista técnico, los repetidos fracasos a la hora de encontrar aceptación por debajo de la SMA de 100 días justifican cierta cautela para los bajistas. Dicho esto, la incapacidad del par EUR/GBP para ganar una tracción significativa hace que sea prudente esperar a que se produzca un fuerte seguimiento de las compras antes de confirmar un fondo a corto plazo y posicionarse para ganancias adicionales.

Niveles técnicos a vigilar

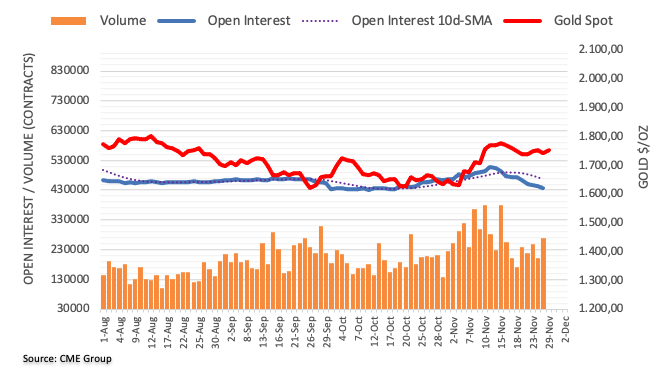

El interés abierto en los mercados de futuros del oro cayó una sesión más el lunes, esta vez en casi 4.000 contratos según las lecturas preliminares del CME Group. El volumen, en cambio, se mantuvo errático y subió en alrededor de 68.600 contratos.

El oro sigue apuntando a los 1.786$