- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que necesita saber el miércoles 1 de julio:

El índice del dólar estadounidense subió al nivel más alto hasta el momento desde que despegó del nivel de 90.441 tras la sorpresiva postura agresiva de la Reserva Federal el 16 de junio.

Con un máximo de 92.448, el DXY cotizó en su mejor nivel desde el 8 de abril a principios de este año.

Una combinación de datos sólidos de EE.UU., la nueva cepa de covid (delta), oradores agresivos de la Fed y la anticipación de un informe saludable de nóminas no agrícolas el viernes ayudaron al dólar a mantener su fortaleza el miércoles. Robert Kaplan, de la Fed, reafirmó su postura agresiva y dijo: "Me gustaría reducir antes de fin de año". Eso, junto con las nóminas privadas cada vez más sólidas en junio, encaminaron al dólar estadounidense hacia su mejor mes en 4 años y medio.

El par EUR/USD extendió sus pérdidas por debajo de 1.1900 para probar los mínimos de junio en la zona de precios de 1.1840. Por debajo de ese nivel, es probable que el caso bajista gane impulso. Por otro lado, ha surgido un patrón técnico alcista que plantea perspectivas de una corrección significativa al alza para los próximos días, poniendo en tela de juicio la narrativa alcista del dólar estadounidense para el futuro inmediato, al menos desde una perspectiva técnica.

El par GBP/USD se estableció en torno a 1.3830 y sigue debilitado por los nervios del Brexit relacionados con el Protocolo de Irlanda del Norte. El período de gracia actual que exonera a los controles sobre las salchichas y otras carnes refrigeradas de fabricación británica que se trasladan a Irlanda del Norte debía finalizar el miércoles. La libra también enfrenta incertidumbre sobre el diferencial de la variante Delta de COVID-19 en el Reino Unido. A principios de este mes obligó al gobierno a retrasar la reapertura total.

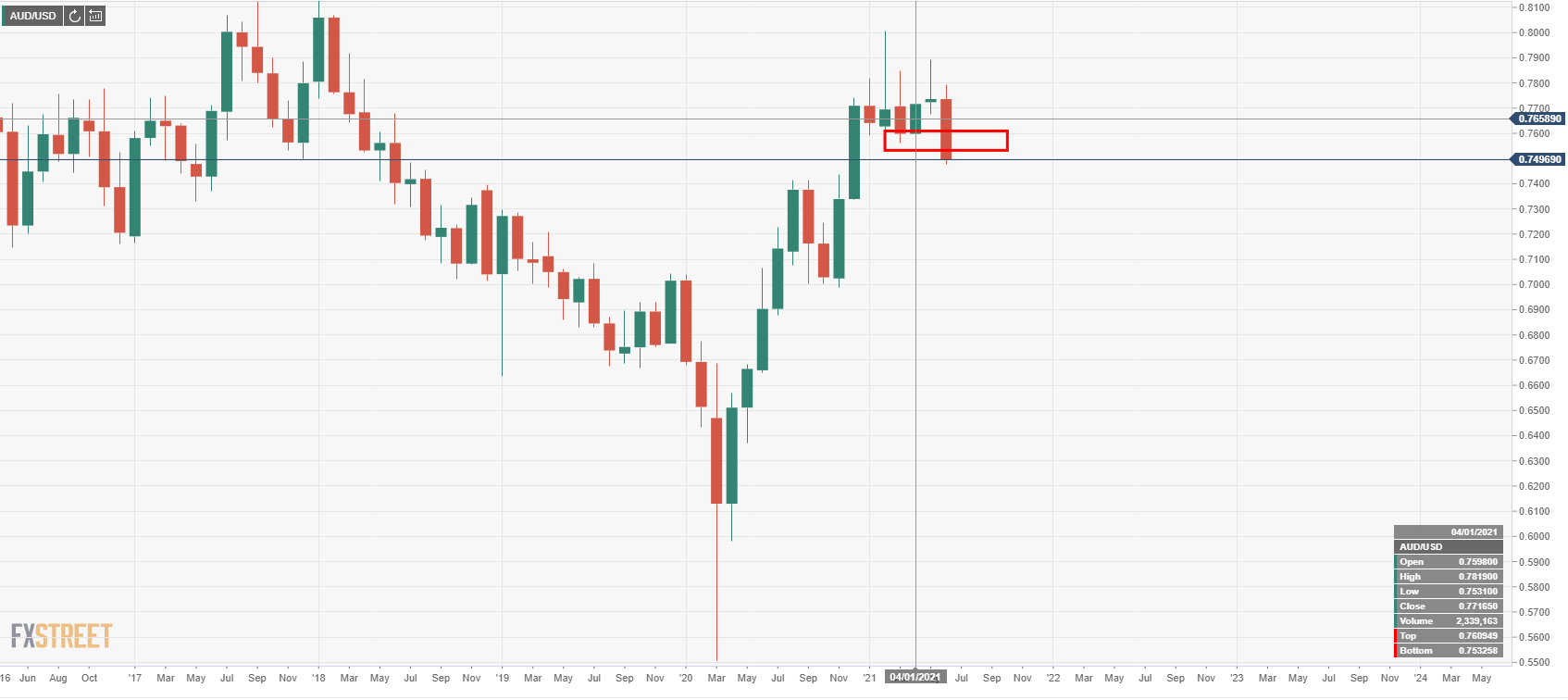

El AUD/USD cayó aún más para romper el nivel de 0.7500 para marcar un nuevo mínimo de 0.7491, mientras que el USD/CAD continuó probando niveles bajistas hasta 1.2400 nuevamente en la sesión de Nueva York para tocar un máximo de 1.2421, recuperándose de la venta masiva.

El oro se recuperó de los nuevos mínimos de dos meses en los 1.750$ y registró una ganancia de más del 0.5% en el día antes de terminar con la campana de cierre cerca de 1.770$.

Los precios del crudo subieron desde cerca de los mínimos del día de 72.84$ en un gran sorteo de los inventarios estadounidenses antes de la muy esperada reunión de la OPEP + con un spot cercano a los 73.51$ al cierre de Wall Street.

Para el día siguiente, los operadores estarán atentos a la balanza comercial australiana y al PMI manufacturero de Caixin chino en la mitad de la sesión asiática antes de una serie de datos de la eurozona al final del día.

En la sesión de Europea, los banqueros centrales hablarán antes de una ronda final de datos de EE.UU. en la sesión de EE.UU.,incluido el PMI manufacturero y las reclamaciones de desempleo, antes de las muy anticipadas nóminas no agrícolas de EE.UU. del viernes.

- El AUD/USD lleva tomando el control y rompiendo el soporte mensual crítico.

- Un cierre mensual por debajo de los mínimos mensuales anteriores será un desarrollo significativo.

Según el análisis anterior, Análisis de precios AUD/USD: los bajistas deben contemplar el soporte mensual, el precio inicialmente respetaba el área de demanda mensual antes de que los bajistas recuperaran el control en una resistencia crítica de 4 horas.

Análisis previo, gráfico diario

El área de soporte mensual se ha agotado y el precio, con tres horas para el final, está en camino de cerrar por debajo del mínimo mensual anterior de 0.7531:

Gráficos diarios y mensuales en vivo

Desde una perspectiva diaria, si bien hay perspectivas de una continuación a la baja, se esperaría que se volviera a probar la resistencia mensual:

Podría haber oportunidades de anhelo en el futuro, pero los bajistas estarán al acecho en la resistencia mensual para una oportunidad para una operación a la baja a más largo plazo para presionar los compromisos alcistas en el área de 0.73.

En una entrevista con Bloomberg TV el miércoles, el presidente de la Fed de Dallas, Robert Kaplan, señaló que están viendo una ampliación de las presiones sobre los precios, según Reuters.

Declaraciones destacadas

"Todavía hay muchas limitaciones de oferta en el mercado laboral".

"Es probable que persistan los desequilibrios entre la oferta y la demanda".

"No espero cifras explosivas en los titulares del informe de empleo".

"Preferiría reducir antes de fin de año".

"Una reducción más temprana significará más flexibilidad en el futuro".

"El ajuste de las compras de activos de la Fed será mucho mejor esta vez que la última vez".

"La gente está al tanto de que se producirán ajustes, la única pregunta es cuándo".

"Vamos a lograr un progreso sustancial adicional antes de lo esperado".

"Las compras de activos no son efectivas para abordar los problemas de suministro".

"Hemos avanzado en el tema de la inflación, necesitamos más avances en el frente laboral".

"Estamos listos para reducir antes debido a preguntas sobre eficacia y efectos secundarios".

Reacción del mercado

El índice del dólar estadounidense conserva su impulso alcista después de estos comentarios y se vio por última vez operando en su nivel más alto desde principios de abril en 92.40, subiendo un 0.35 en el día.

- El dólar estadounidense sigue subiendo durante la sesión estadounidense, sin verse afectado por la bajada de los rendimientos.

- La siguiente área de soporte se encuentra en 1.1845/50.

El par EUR/USD cayó aún más y alcanzó los 1.1844, el nivel intradiario más bajo desde principios de abril. El par volvió a subir rápidamente por encima de 1.1850; sin embargo, el euro sigue bajo presión, luchando por mantenerse por encima del soporte de 1.1845/50. El dólar estadounidense se fortaleció en todos los ámbitos durante la sesión estadounidense en medio de los flujos de fin de mes.

El dólar estadounidense ganó impulso incluso en medio de menores rendimientos estadounidenses y un repunte en los índices bursátiles de Wall Street. El rendimiento a 10 años cayó a su nivel más bajo desde el 21 de junio por debajo del 1.45%, mientras que el Dow Jones ha subido un 0.45% y el Nasdaq sigue en negativo (-0.08%), pero lejos de mínimos.

El informe económico clave del miércoles superó las expectativas: el informe de empleo de ADP mostró un aumento en las nóminas privadas de 692.000 (frente a 600.000). El jueves se publicarán las solicitudes de desempleo y el viernes las cifras de NFP.

Los comentarios de Kaplan de la Fed también ayudaron al dólar durante la sesión estadounidense. Dijo que está listo para reducir antes "debido a preguntas sobre la eficacia y los efectos secundarios".

Perspectiva EUR/USD

El par está empujando hacia el soporte de 1.1845/50, y una consolidación por debajo debería dejar al euro vulnerable a más pérdidas. El siguiente soporte se sitúa en 1.1830/35 seguido de 1.1795. Si el euro logra mantenerse por encima de 1.1845, debería mantener limitadas las pérdidas. Una recuperación por encima de 1.1900/1.1910 aliviaría la presión bajista.

Niveles técnicos

- DXY salta para probar los máximos de junio, sube un 0.30%.

- La libra se encuentra bajo presión, por debajo de 1.3800, podría poner a prueba los mínimos de junio.

El GBP/USD no pudo mantener las ganancias y cayó hacia 1.3800 en medio de un dólar estadounidense más fuerte durante la sesión estadounidense. Sin embargo, el dólar se fortaleció gracias a los flujos de fin de mes.

La libra está bajo presión, cotizando ligeramente por encima de la zona de 1.3800. El dólar se mantiene fuerte con el USD/JPY por encima de 111.00 y el DXY sube un 0.40%, su nivel más alto desde abril, incluso cuando los rendimientos estadounidenses caen y en medio de resultados mixtos en Wall Street. Los flujos de fin de mes contribuyen a la fortaleza del dólar.

Los informes económicos de los EE.UU. mostraron un aumento mayor de lo esperado en las nóminas privadas en 692.000 en junio, según lo informado por ADP. El viernes, se publicará el informe de nómina no agrícola. Las ventas de viviendas pendientes se recuperaron en mayo un 8%.

Desde una perspectiva técnica, una caída por debajo de 1.3800 en GBP/USD expondría el mínimo de junio de 1.3785. Por debajo del siguiente soporte se encuentra en 1.3720. Es probable que el tono negativo permanezca en su lugar mientras esté por debajo de 1.3880 (línea de tendencia bajista a corto plazo).

Niveles técnicos

- El loonie sube durante la sesión americana.

- El USD/CAD opera en nuevos mínimos diarios incluso cuando el DXY sube para probar los máximos mensuales.

El USD/CAD se debilitó tras la publicación de los datos económicos de Estados Unidos y Canadá. Recientemente hizo suelo en 1.2354, un nuevo mínimo diario. Recientemente se recuperó a 1.2390 después de que el dólar subió a nuevos máximos en todos los ámbitos, y se está moviendo alrededor de 1.2380, modestamente bajista para el día.

El loonie se fortalece después de los datos canadienses

El dólar canadiense se está comportando mejor el miércoles y se encuentra entre las pocas monedas que operan al alza frente al dólar. El DXY ha subido un 0.25%, cotizando por encima de 92.20. Al mismo tiempo, los rendimientos estadounidenses están cayendo drásticamente.

Los datos económicos de Canadá contribuyen a la fortaleza del CAD. El crecimiento del PIB real en abril superó las expectativas y los indicadores de inflación publicados el miércoles mostraron una aceleración con respecto a los meses anteriores.

En EE.UU., el informe de empleo de ADP mostró un aumento de la nómina privada de 692.000, por encima de los 600.000 esperados. El PMI de Chicago cayó más de lo esperado a 66.1. El jueves se publicarán los PMI y también los datos de las solicitudes de desempleo. El informe clave será el NFP del viernes.

Niveles técnicos

USD/CAD

| Panorama | |

|---|---|

| Último Precio de Hoy | 1.2396 |

| Cambio Diario de Hoy | -0.0006 |

| Cambio Diario de Hoy % | -0.05 |

| Apertura Diaria de Hoy | 1.2402 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 1.2227 |

| SMA de 50 Diaria | 1.2207 |

| SMA de 100 Diaria | 1.2397 |

| SMA de 200 Diaria | 1.2681 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 1.2403 |

| Mínimo Previo Diario | 1.2332 |

| Máximo Previo Semanal | 1.2487 |

| Mínimo Previo Semanal | 1.2252 |

| Máximo Previo Mensual | 1.2352 |

| Mínimo Previo Mensual | 1.2013 |

| Fibonacci Diario 38.2% | 1.2376 |

| Fibonacci Diario 61.8% | 1.2359 |

| Punto Pivote Diario S1 | 1.2355 |

| Punto Pivote Diario S2 | 1.2308 |

| Punto Pivote Diario S3 | 1.2284 |

| Punto Pivote Diario R1 | 1.2426 |

| Punto Pivote Diario R2 | 1.245 |

| Punto Pivote Diario R3 | 1.2497 |

El cambio en las existencias de petróleo crudo en los EE.UU. fue de -6.7 millones de barriles en la semana que terminó el 25 de junio, reveló el miércoles el informe semanal publicado por la Administración de Información de Energía de EE.UU. (EIA). La estimación de los analistas fue de una disminución de 4.6 millones de barriles.

Reacción del mercado

Este informe no parece tener un impacto importante en los precios del crudo. Al momento de escribir, el barril de West Texas Intermediate subió un 0.45% en el día a 73.75$.

Conclusiones adicionales

"Los insumos de las refinerías de petróleo crudo de EE.UU. promediaron 16.3 millones de barriles por día durante la semana que finalizó el 25 de junio de 2021, lo que fue 187.000 barriles por día más que el promedio de la semana anterior".

"Las importaciones de petróleo crudo de Estados Unidos promediaron 6.4 millones de barriles por día la semana pasada, disminuyeron en 0.5 millones de barriles por día respecto a la semana anterior".

"El total de productos suministrados durante el último período de cuatro semanas promedió 20.0 millones de barriles por día, un 13.3% más que en el mismo período del año pasado".

- El NZD/USD perdió su tracción después de realizar un modesto rebote.

- El índice del dólar estadounidense se acerca a máximos de varios meses.

- El empleo del sector privado en EE.UU. aumentó más de lo esperado en junio.

Después de perder casi 100 pips en los primeros dos días de la semana, el par NZD/USD experimentó una modesta recuperación el miércoles, pero luchó por mantener su impulso. Al momento de escribir, el par se mantuvo prácticamente sin cambios en el día a 0.6988.

Temprano en el día, el kiwi encontró algo de demanda a pesar de los datos mixtos de Nueva Zelanda. El índice de perspectivas de actividad de ANZ mejoró a 31.6% en junio desde 29,1% y superó la expectativa del mercado de 29.1%. En una nota negativa, el índice de confianza empresarial ANZ bajó ligeramente a -0.6 desde -0.4 en junio.

DXY gira hacia el norte después de los datos de ADP

Por otro lado, el Instituto de Investigación de Procesamiento Automático de Datos (ADP) informó que el empleo del sector privado en los EE.UU. aumentó en 692.000 en junio. Esta cifra superó la expectativa del mercado de 600.000 y ayudó al índice del dólar estadounidense (DXY) a subir.

Actualmente, el DXY ha subido un 0.22% en el día a 92.27 y se mantiene cerca del máximo de varios meses que estableció en 92.40 el 18 de junio.

No habrá más publicaciones de datos de los EE.UU. en el resto del día y es probable que la valoración del mercado del USD continúe impulsando los movimientos del NZD/USD. El jueves, se analizarán los datos de permisos de construcción de mayo de Nueva Zelanda para obtener un nuevo impulso.

Niveles técnicos

- Los principales índices de Wall Street abrieron en territorio negativo.

- Las acciones tecnológicas tienen un rendimiento inferior después de la campana de apertura del martes.

- Las acciones de energía suben antes de la reunión de la OPEP del jueves.

Los principales índices bursátiles de EE.UU. abrieron modestamente a la baja el jueves, ya que los inversores parecen mantenerse al margen el último día del segundo trimestre. Al momento de escribir, el Dow Jones Industrial Average bajó un 0.17% en el día a 34.325, el S&P 500 perdió un 0.2% a 4.283 y el Nasdaq Composite perdió un 0.15% a 14.551.

Horas antes, los datos publicados por el Instituto de Investigación de Procesamiento Automático de Datos (ADP) revelaron que el empleo en el sector privado aumentó en 692.000 en junio. Esta lectura siguió a la impresión de mayo de 886.000 (revisada de 978.000) y resultó mejor que la expectativa del mercado de 600.000.

Entre los 11 principales sectores del S&P 500, los índices de servicios de comunicación y tecnología han bajado alrededor de un 0,2% después de la campana de apertura. Por otro lado, el Índice de Energía está subiendo ya que los inversores esperan que la OPEP + anuncie su estrategia de producción tras la reunión del jueves.

Gráfico S&P 500 (diario)

- El USD/CHF ganó tracción por tercer día consecutivo en medio de un interés de compra sostenido del USD.

- Las expectativas optimistas de la Fed y el optimista informe ADP continuaron actuando como un viento de cola para el USD.

- El apetito de riesgo prevaleciente socavó el CHF de refugio seguro.

La compra del USD se aceleró durante los inicios de la sesión americana y empujó al par USD/CHF a máximos de dos meses y medio, alrededor de 0.9250 en la última hora.

El par se basó en el movimiento positivo de esta semana y ganó algo de tracción de seguimiento por tercera sesión consecutiva en medio de una fortaleza generalizada del dólar estadounidense. A pesar de las señales contradictorias sobre la inflación de EE.UU., los inversores han estado especulando sobre las perspectivas de un endurecimiento temprano de la política por parte de la Fed.

El dólar, que ya era más fuerte, recibió un impulso adicional tras la publicación del informe ADP, que mostró que los empleadores del sector privado agregaron 692.000 empleos en junio. La lectura estuvo muy por debajo de la lectura explosiva del mes anterior de casi un millón, pero aún así fue mejor que las expectativas del mercado para 600.000.

Por otro lado, un tono generalmente positivo en los mercados de valores actuó como un viento en contra para las monedas tradicionales de refugio seguro, incluido el franco suizo. Esto, a su vez, ayudó a compensar la fuerte caída en curso en los rendimientos de los bonos del Tesoro de EE.UU. y proporcionó un impulso adicional al par USD/CHF.

Desde una perspectiva técnica, un movimiento más allá de los máximos de oscilación mensuales anteriores, alrededor de la zona de 0.9230-40, ya podría haber sentado las bases para un nuevo movimiento de apreciación a corto plazo. Sin embargo, queda por ver si los alcistas pueden capitalizar el movimiento, ya que el foco permanece en el informe NFP del viernes.

Los datos de empleo mensuales de EE.UU. observados de cerca podrían influir en las perspectivas de la política monetaria de la Fed y desempeñar un papel clave a la hora de influir en la dinámica de los precios del USD a corto plazo. Esto eventualmente ayudaría a los inversores a determinar el siguiente tramo de un movimiento direccional para el par USD/CHF.

Niveles técnicos

- Fortaleza del dólar y cierta precaución en los mercados precios al alza al USD/MXN.

- Panorama más general aún favorece las bajas en el cruce.

El USD/MXN está subiendo en forma modesta el miércoles, y permanece dentro del mismo rango desde el comienzo de la semana moviéndose alrededor de 19.80. La cotización trepó recientemente hasta 19.87, macando un nuevo máximo, pero luego retrocedió hacia 19.80 nuevamente.

La dirección dominante sigue siendo bajista, pero en el corto plazo, no hay señales de una salida pronto del rango que cuenta con soporte en 19.75 y resistencia en 19.90. Una confirmación por fuera de dicho rango, es de suponer que habilite una extensión del recorrido a favor de la dirección del quiebre. Al alza, la próxima resistencia es la zona de 20.05 y luego 20.30. En la dirección contraria, debajo de 19.70, el tono bajista se intensificaría con la posibilidad de una prolongación con objetivo en 19.50.

El buen tono del peso mexicano se ve opacado por un fortalecimiento general del dólar. Además los mercados de renta variable esta esta semana no se muestran muy optimistas. La bolsa de México registró el martes la tercera caída consecutiva. La baja en los rendimientos de los bonos del Tesoro ayudó a darle soporte al USD/MXN.

Se conoció el miércoles que el sector privado de EE.UU. creo en junio 692.000 puestos de trabajo según el reporte de ADP. Esto estuvo modestamente por encima de lo esperado y sirve de previa para el importante reporte oficial del viernes, que incluye las nóminas no agrícolas y que puede modificar las expectativas de política monetaria de la Reserva Federal.

Niveles técnicos

- La plata subió el miércoles y se alejó de los mínimos de dos meses y medio.

- La configuración aún favorece a los operadores bajistas y respalda las perspectivas de pérdidas adicionales.

- Se necesita un movimiento sostenido más allá del obstáculo de 26.20-30$ para anular el sesgo bajista.

La plata ganó algo de tracción positiva el miércoles y se basó en el rebote nocturno desde las cercanías de 25.00$, o mínimos de dos meses y medio. El repunte, sin embargo, careció de convicción alcista y la plata, hasta ahora, se mantuvo limitada por debajo de 26.00$.

El XAG/USD, hasta ahora, ha mostrado cierta resistencia por debajo de una importante región de confluencia que comprende la muy importante SMA de 200 días y el nivel de Fibonacci del 61.8% del movimiento ascendente de 23.78$-28.75$. El soporte mencionado está vinculado cerca de la región de 25.70-65$ y es seguido de cerca por los mínimos nocturnos, que si se rompen prepararán el escenario para un nuevo movimiento de depreciación.

Mientras tanto, la incapacidad de la materia prima para capitalizar el intento de recuperación favorece a los operadores bajistas. La perspectiva negativa se ve reforzada por el hecho de que los osciladores en el gráfico diario se mantienen profundamente en el territorio bajista. Por lo tanto, cualquier otro movimiento alcista podría verse como una oportunidad de venta y corre el riesgo de desaparecer rápidamente cerca de la zona de ofertas de 26.20-30$.

Desde los niveles actuales, la región de 25.55-50$ podría continuar protegiendo la caída inmediata. La debilidad sostenida por debajo debería allanar el camino para una caída hacia el nivel psicológico clave de 25.00$. Algunas ventas posteriores por debajo de la región de 24.80$ harían vulnerable al XAG/USD para extender la caída hacia el nivel 24.00$ en ruta a mínimos anuales, alrededor de 23.80-75$, zona tocada en marzo.

Por el contrario, una fortaleza sostenida más allá de la fuerte barrera de 26.20-30$ anulará la perspectiva bajista y provocará algún movimiento de cobertura corta. El XAG/USD podría acelerar el movimiento positivo hacia el obstáculo de 26.55-60$ antes de eventualmente subir a la región de 26.85$, o el 38.2% del nivel Fibonacci. Esto es seguido de cerca por 27.00$, por encima del cual el siguiente obstáculo relevante está vinculado cerca del 23.6% del nivel Fibonacci, alrededor de 27.00$.

Gráfico diario

-637606550030795128.png)

Niveles técnicos

- El tramo inferior semanal del EUR/JPY encontró soporte cerca de 131.30.

- El IPC flash de la UEM fue del 1.9% interanual, el IPC subyacente subió un 0.9% interanual.

- El informe de ADP de EE.UU. sorprendió al alza con 692.000 puestos de trabajo en junio.

El EUR/JPY navega en un rango ajustado alrededor de 131.50 en conjunto con el estado de ánimo de consolidación de base amplia en el resto de los activos globales.

EUR/JPY enfrenta soporte provisional cerca de 130.80

El EUR/JPY lucha por la dirección luego de cuatro retrocesos diarios consecutivos, siempre en medio del mejor estado de ánimo del dólar, los rendimientos estables de EE.UU. y el tono ofrecido en el yen japonés.

En este último caso, el dólar estadounidense gana terreno adicional frente a su par japonés después de que el informe de ADP superó las estimaciones, mostrando que el sector privado estadounidense creó casi 700.000 empleos durante el mes pasado. La cifra también refuerza el optimismo antes de la publicación del viernes de las Nóminas No Agrícolas.

Sin embargo, la acción negativa del precio que rodea a la moneda única modera cualquier potencial alcista por el momento, dejando al cruce flotando en el límite inferior del rango semanal.

A principios de la zona euro, las cifras de inflación avanzada señalaron que la presión alcista en los precios al consumidor disminuyó un poco en comparación con la cifra anterior, ya que el IPC general subió un 1.9% interanual hasta junio y un 0.9% si se excluyen los costos de energía y alimentos.

Niveles técnicos

Hasta ahora, el cruce avanza un 0.01% a 131.41 y una superación de 132.34 (SMA de 50 días) apuntaría a 132.69 (máximo semanal del 23 de junio) y finalmente a 133.00 (nivel redondo). Por otro lado, el siguiente soporte se alinea en 131.27 (mínimo semanal del 30 de junio) seguido de 130.80 (SMA de 100 días) y luego 130.04 (mínimo mensual del 21 de junio).

- USD/JPY corta cuatro días seguidos con caídas.

- El dólar se fortalece a lo largo del mercado, mantiene ganancias tras datos de EE.UU.

El USD/JPY está subiendo el miércoles y se aferró a las ganancias luego de publicarse el reporte de empleo de ADP de EE.UU. La cotización marcó nuevos máximos diarios en 110.69, y se mantiene cerca de los máximos en la previa de la sesión americana.

El dólar venía con un sesgo positivo en el mercado que se extendió tras conocerse que el sector privado de EE.UU. creó 692.000 puestos de trabajo en junio, superando por poco al consenso del mercado. El dato no tuvo un gran impacto. Ahora el foco del mercado laboral se traslada al reporte oficial de empleo del viernes.

La suba del USD/JPY se da luego de encontrar soporte en la zona de 110.40. El dólar está cortando una racha de cuatro días consecutivos con caídas.

Los rendimientos de los bonos del Tesoro están cayendo el miércoles, aunque se alejaron de los mínimos en las últimas horas, dando señales de un posible piso temporal. La tasa 10 años tras tocar 1.448% está en 1.465%.

Niveles técnicos

- GBP/USD ganó tracción el miércoles y recuperó una parte importante de las pérdidas durante la noche.

- Cierta fuerza impulsada por la caída del cruce EUR/GBP extendió algo de soporte al par.

- Las expectativas de una Fed agresiva, un informe ADP más sólido de EE.UU. respaldaron al USD y limitaron las ganancias.

El par GBP/USD mantuvo su tono ofrecido durante los inicios de la sesión americana Américana, aunque ha retrocedido algunos pips desde los máximos diarios y se vio por última vez operando alrededor de 1.3850.

Mientras los inversores miraban más allá de la impresión más suave del PIB del Reino Unido del miércoles, el par GBP/USD atrajo algunas compras cerca de la región de 1.3815 y ahora ha revertido las pérdidas del día anterior a mínimos de más de una semana. El repunte careció de un catalizador fundamental obvio y podría atribuirse únicamente a cierta fuerza impulsada por el cruce que se deriva de un cambio de rumbo intradía en el par EUR/GBP.

Los alcistas se inspiraron aún más en los comentarios agresivos del economista jefe del Banco de Inglaterra, Andy Haldane, diciendo que las crecientes presiones inflacionarias exigen pensamiento y acción inmediatos para deshacer el QE. Haldane espera que la inflación del Reino Unido se acerque más al 4% a finales de año que al 3% y evitar la sorpresa de la inflación es una de las tareas clave del banco central.

Mientras tanto, el factor de soporte, en mayor medida, se vio compensado por las preocupaciones sobre la propagación de la variante Delta más contagiosa del coronavirus. Esto, junto con un tono de oferta suave en torno a la fortaleza del dólar estadounidense, impidió que los operadores realizaran apuestas alcistas agresivas y mantuvo a raya cualquier ganancia adicional para el par GBP/USD, al menos por el momento.

El USD mantuvo sus modestas ganancias luego de la publicación del informe ADP, que mostró que los empleadores del sector privado agregaron 692.000 nuevos empleos en junio. Esto marcó una desaceleración notable con respecto a la lectura de casi un millón del mes anterior, pero aún así superó las estimaciones de consenso que apuntaban a una lectura de 600.000.

Mientras tanto, un nuevo tramo a la baja en los rendimientos de los bonos del Tesoro de EE.UU. limitó cualquier alza significativa para el dólar y continuó prestando algo de soporte al par GBP/USD. La agenda económica estadounidense del miércoles también incluye la publicación del PMI de Chicago y las ventas pendientes de viviendas. El foco clave, sin embargo, seguirá siendo el informe de empleo mensual de EE.UU. del viernes, conocido popularmente como NFP.

Niveles técnicos

El crecimiento real del PIB en Canadá fue negativo en 0.3% en abril, dato que sin embargo fue mejor a lo esperado que era una contracción del 0.8%. Las cifras de marzo fueron revisadas al alza desde +1.1% a +1.3%.

En el mismo momento se conoció que el índice de precios de producción industrial subió 2.7% en mayo, y el índice de materias primas 3.2%. Ambos aceleraron la suba con respecto a los meses anteriores.

El loonie se apreció en el mercado luego de los datos y pasó a ser de las de mejor desempeño. El retroceso del USD/CAD perdió fuerza rápidamente ante una suba generalizada del dólar.

El reporte de empleo elaborado por ADP sobre el sector privado mostró un incremento de puestos de trabajo de 692.000 en junio, dato por encima de los 600.000 del consenso del mercado y debajo de los 886.000 de mayo (revisados a la baja desde 978.000).

“La recuperación del mercado laboral sigue siendo robusta, con junio concluyendo dos meses seguidos de fuerte aumento del trabajo”, afirmó Nela Richardson, economista jefa de ADP. Indicó que aún faltan recuperase siete millones de trabajos en comparación con la situación previa a la pandemia.

Más adelante el miércoles se publicará el informe del PMI de Chicago y el de venta de viviendas existentes. El jueves será una jornada también cargada con los PMI, datos de subsidios de desempleo y el plato fuerte llegará el viernes con el reporte oficial de empleo, que incluye las nóminas no agrícolas (consenso: 690.000).

El dólar no se fio afectado en forma significativa tras los datos. Luego de retroceder unos pips en el mercado, regresó al nivel que tenía antes del reporte, manteniendo un sesgo alcista de muy corto plazo frente a la mayoría de sus rivales.

- USD/CAD invirtió su dirección luego de subir por encima de 1.2400.

- WTI se mantiene en territorio positivo cerca de 74$.

- El índice del dólar estadounidense continúa fluctuando por encima de 92.00.

Tras el rally de dos días observado al comienzo de la semana, el par USD/CAD conservó su impulso alcista y alcanzó su nivel más alto en más de una semana en 1.2424. Sin embargo, el par perdió su tracción antes de la sesión estadounidense y se vio por última vez perdiendo un 0.13% en el día en 1.2385.

El WTI sube a 74$

El aumento de los precios del petróleo crudo parece estar ayudando al dólar canadiense sensible a las materias primas a ganar fuerza frente a sus rivales. Respaldado por un informe de Reuters que afirma que se espera que la OPEP + discuta una extensión del acuerdo de producción de petróleo más allá de abril de 2022, el barril de West Texas Intermediate subió a 74$, casi un 1% en el día.

Por otro lado, el dólar se mantiene firme por delante de la publicación de datos de EE.UU. y limita la caída del USD/CAD por el momento. Actualmente, el índice del dólar estadounidense registra pequeñas ganancias diarias en 92.10.

Más adelante en la sesión, se examinarán los datos mensuales de empleo del sector privado del Instituto de Investigación de Procesamiento Automático de Datos (ADP) para obtener un nuevo impulso. Además, el precio de los productos industriales y el índice de precios de las materias primas junto con los datos del producto interno bruto (PIB) de abril se incluirán en la agenda económica canadiense.

Niveles técnicos

- La libra gana momento con declaraciones de funcionario del Banco de Inglaterra.

- GBP/USD consigue sostenerse sobre 1.3800, la suerte parece depender del dólar.

El GBP/USD rebotó en la zona de los mínimos semanales en torno a 1.3815 y subió hasta 1.3873, marcando un nuevo máximo para el día. En la previa de importantes datos de EE.UU. está operando en 1.3855/60, en terreno positivo para el día, aunque sin grandes indicios de fortaleza.

El gráfico sigue mostrando un sesgo bajista, pero por ahora la zona de 1.3800/10, sigue siendo un soporte relevante. Por debajo quedará expuesto el mínimo de junio en 1.3785. De superar 1.3880, las presiones bajistas se aliviarían. La próxima resistencia está en 1.3930 y lego en 1.3950.

Parte del impulso a la libra lo dieron los comentarios del economista jefe del Banco de Inglaterra, Andy Haldane, que volvió a reiterar, que según su visión se debería reducir el actual programa de compras considerando el estado de la economía y el portafolio del banco central.

Ahora el foco para a los datos de EE.UU. En minutos estará el reporte de empleo del sector privado de ADP (consenso: +600.000). Luego será el turno del PMI de Chicago y del reporte de venta de viviendas pendientes. El evento clave de la semana llegará el viernes con el informe oficial de empleo que incluye las nóminas no agrícolas (+690.000).

En el Reino Unido se conoció la lectura final de crecimiento del PIB del primer trimestre el miércoles que mostró un crecimiento a una tasa del negativa del 1.6%, pero al -1.5% del consenso del mercado. El dato no tuvo impacto en el mercado.

Niveles técnicos

En un discurso preparado pronunciado el miércoles, el economista jefe del Banco de Inglaterra (BoE), Andy Haldane, señaló que espera que la inflación en el Reino Unido esté más cerca del 4% que del 3% para fines de año. Afirmó que las preocupaciones por la inflación a corto plazo, influyen sobre los riesgos en el mediano plazo, al que se enfrentan los bancos centrales.

Haldane afrimó que esta "es el momento más peligroso al que se ha enfrentado hasta ahora la meta de inflación". Según su visión, se requiere una reflexión inmediata y una acción para reducir el programa de compras como se está dando actualmente, dado el estado de la economía y el balance del bancos centrales.

Estos comentarios le dieron un leve impulso a la libra, que marcó máximos contra el dólar y el euro en las últimas horas.

- El EUR/USD coquetea con mínimos semanales cerca de la región de 1.1880.

- El siguiente soporte relevante llega en la zona 1.1850.

El sesgo bajista del EUR/USD repunta el miércoles antes de datos de EE.UU.

Si el impulso negativo del euro se acelera, entonces existe la creciente probabilidad de que el par pueda volver a visitar el área de 1.1850, o los mínimos mensuales, en el horizonte a corto plazo.

Se esitma que las perspectivas a corto plazo para EUR/USD se mantengan en el lado bajista, mientras siga por debajo de la relevante media móvil simple de 200 días, hoy en 1.1995.

Las condiciones actuales de sobreventa podrían permitir un rebote a corto plazo, con ganancias hasta ahora limitadas alrededor de 1.1970.

EUR/USD gráfico de día

- Las empresas de criptomonedas están preparadas para salir del Reino Unido, ya que 64 empresas han retirado sus solicitudes para realizar negocios.

- La FCA requirió que las empresas de activos digitales se registren con el regulador antes de operar en el país desde enero.

- Las lentas aprobaciones de solicitudes han llevado a muchas empresas a retirar sus solicitudes ante la FCA.

Más de 60 empresas de criptomonedas han retirado sus solicitudes con la Autoridad de Conducta Financiera (FCA) para hacer negocios en el Reino Unido mientras el país continúa endureciendo las regulaciones sobre las criptomonedas.

La FCA toma medidas enérgicas contra las criptomonedas mientras aumenta la demanda minorista

Los datos de registro de la FCA mostraron que alrededor de 64 empresas relacionadas con las criptomonedas habían retirado sus solicitudes, un aumento de 51 a principios de junio. Dado que estas empresas se han retractado de sus solicitudes, no se les permitirá operar en el país.

A partir de enero, las empresas que realizaban negocios en criptomonedas deben registrarse en el organismo regulador antes de operar. Debido al inmenso volumen, el regulador extendió el régimen de registro temporal para empresas de activos digitales.

Desde principios de junio, la FCA señaló que más de 100 empresas relacionadas con las criptomonedas aún no están registradas. El proceso de aprobación se ha prolongado y, de las numerosas solicitudes presentadas, el regulador británico solo dio luz verde a seis empresas, incluidas Gemini y Arca.

Docenas de otras empresas aún están siendo evaluadas, aunque aún no se las considera "aptas y adecuadas", según el organismo de control. El regulador está aumentando el alivio temporal para las empresas de criptomonedas hasta marzo de 2022.

La FCA está comenzando a mostrar hostilidad hacia las empresas de criptomonedas, emitiendo una advertencia contra los principales intercambios de criptomonedas la semana pasada. El organismo de control financiero declaró que la principal plataforma de intercambio de activos digitales, Binance, está operando ilegalmente en el país.

Binance retiró su solicitud de registro con la FCA a mediados de mayo, lo que puede haber llevado a la emisión de la advertencia reciente. Un portavoz de Binance dijo que la empresa está trabajando en estrecha colaboración con el regulador británico para aumentar la seguridad y la sostenibilidad de la industria.

Si bien el país intenta tomar medidas drásticas contra la nueva clase de activos, el jefe de cumplimiento de la FCA señaló que 111 empresas de criptomonedas no registradas han estado operando en el país. Esto llega en un momento en que la demanda de activos digitales está aumentando, ya que la cantidad de adultos que poseen criptomonedas en el país ha alcanzado los 2.3 millones.

- El DXY extiende el impulso al alza más allá de 92.00.

- Las apuestas para un movimiento a 92.40 siguen en aumento.

El índice del dólar de EE.UU. (DXY) extiende el tono alcista y se ubica sobre 92.00, registrando al mismo tiempo nuevos máximos en varias sesiones.

Si el momento alcista cobra impulso, entonces el siguiente obstáculo de relevancia se encuentra en los picos recientes alrededor de 92.40 (máximo del 18 de junio). Esta área de resistencia también se ve reforzada por el nivel de Fibonacci (del rally noviembre a enero) en 92.46.

Mientras tanto, y mirando el escenario más amplio, las perspectivas para el DXY se ven constructivas mientras siga por encima de la media móvil simple de 200 días (91.45).

DXY gráfico de día

- El EUR/JPY extiende el tono bajista y se acerca a la zona de 131.00.

- El soporte inicial surge en la media móvil de 100 días en 130.80.

El retroceso del EUR/JPY parece haberse quedado sin fuerza en la zona de 131.30 en lo que va de miércoles.

Tras el rechazo de los máximos de la semana pasada cerca de las 132.70, el cruce provocó un movimiento bajista que amenaza con extenderse más al sur en el corto plazo. Los soportes iniciales y provisionales se alinean en la media móvil simple de 100 días, hoy en 130.80, por delante del mínimo mensual en el área de 130.00 (mínimo del 21 de junio).

El RSI de día se acerca al territorio de sobreventa, indicando que un rebote potencial podría estar en formación.

En el panorama más amplio, mientras el cruce siga por encima de la media móvil simple de 200 días en 127.87, las perspectivas deberían seguir siendo alcistas.

EUR/JPY gráfico de día

Se espera que la Organización de Países Exportadores de Petróleo y sus aliados, el grupo conocido como OPEP+, discutan una posible extensión del acuerdo de oferta de petróleo más allá de abril de 2022 el jueves, informó Reuters, citando dos fuentes de la OPEP+.

Más temprano en el día, una encuesta de Reuters reveló que la producción de petróleo de la OPEP en junio aumentó en 740.000 barriles por día a 26.24 millones de barriles por día.

Los precios del petróleo están subiendo el miércoles. El WTI está en la zona de los 74.00$, subiendo casi 1%.

- Oro sigue bajo presión tras tener cierre diario más bajo en dos meses.

- XAU/USD con soporte próximo en la zona de 1750$, resistencia en 1770$.

El oro está cayendo el miércoles antes de la publicación de importantes datos económicos de EE.UU., cediendo terreno por tercera jornada en forma consecutiva. La cotización descendió recientemente hasta 1753$, el mínimo del día que se ubica apenas por encima del piso del martes.

El sesgo de corto plazo sigue apuntando a la baja en el oro. El soporte se ubica en 1750$ y por debajo, hay una barrera intermedia en 1745$ y luego sigue 1730$. Al alza, el XAU/USD no pudo el miércoles sostenerse sobre 1760$. De hacerlo, el foco pasará a la resistencia de 1770$.

La persistente debilidad del preciado metal está más asociada a la fortaleza del dólar y a cierta precaución entre los inversores, que a la correlación con los rendimientos de los bonos del Tesoro. La tasa a 10 años está en 1.45%, el nivel más bajo desde el 21 de junio, pero esto no generó una reacción en el oro, que por lo general se ve favorecido ante descensos en los rendimientos.

A las 12:15 GMT, se publicará el reporte de empleo del sector privado de EE.UU. elaborado por ADP, y que servirá como una previa al informe oficial de empleo del viernes. Más luego será el turno del reporte de venta de viviendas pendientes y el PMI de Chicago. Raphael Bostic y Tom Barkin, de la Reserva Federal, expondrán en público.

Niveles técnicos

- El EUR/GBP sigue sin poder sostenerse sobre 0.8600.

- La libra se apreció contra el euro en la última hora, marcando máximos en dos días.

El EUR/GBP retrocedió tras probar los máximos semanales en la región de 0.8610 y cayó hasta 0.8570, marcando un nuevo mínimo para el día. En el mismo momento el GBP/USD saltó a máximos diarios.

El cruce sigue sin poder sostenerse con firmeza sobre 0.8600 y ratifica el sesgo neutral a bajista. El quiebre claro de 0.8600/10 dejaría al euro posicionado para extender el recorrido alcista. A la baja, el soporte inmediato se puede ver en 0.8565. Una confirmación debajo de este último expondría 0.8540 y 0.8530 (mínimo de junio).

Las preocupaciones sobre la propagación de la variante delta de COVID, más contagiosa, junto con el mensaje "dovish" del Banco de Inglaterra siguen siendo un viento en contra para la libra. El euro por su parte, se mantiene sin una dirección clara.

En cuanto a los datos económicos, la lectura final del PIB del Reino Unido mostró que la economía se contrajo 1.6% durante el primer trimestre de 2021, ligeramente superior al 1.5% previsto anteriormente. En otro reporte se conoció que la estimación preliminar de las cifras del índice de precios al consumidor de la Eurozona mostró una suba anual del 1.9%, en línea con las expectativas. Los datos no influenciaron en el mercado.

Niveles técnicos

Rusia podría ser capaz de impulsar la producción de petróleo rápidamente una vez que la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) lleguen a un acuerdo de aliviar los recortes de producción, informó Bloomberg, citando analistas.

"Rusia podría aumentar la producción en unos 700.000 barriles diarios desde los niveles actuales en un plazo de seis a doce meses. Eso podría devolver al país a poco menos del récord de producción anual post-soviético de 11.25 millones de barriles diarios alcanzado en 2019.

- El USD/CHF se mueve al alza por tercer día consecutivo y vuelve a acercarse a máximos de dos meses.

- Las perspectivas optimistas de la Fed continúan apuntalando al USD y apoyan el movimiento al alza del par.

- Un sentimiento de riesgo positivo pesa sobre el CHF de refugio seguro y extiende un apoyo adicional al par.

El par USD/CHF se mueve al alza durante la primera mitad de la sesión europea del miércoles, manteniéndose firme alrededor de la región de 0.9220-25.

Después del modesto retroceso del día anterior, el par USD/CHF ha capturado algunas nuevas compras el miércoles y ha vuelto a acercarse a los máximos de dos meses tocados la semana pasada. Esto marca el tercer día consecutivo de movimiento positivo y se debe a una combinación de factores, como una modesta fortaleza del dólar estadounidense y el sentimiento alcista subyacente en los mercados bursátiles.

El dólar se ha mantenido apoyado por las especulaciones de que la Fed endurecerá su política monetaria si las presiones sobre los precios continúan intensificándose. Las expectativas del mercado fueron alimentadas aún más por los comentarios del presidente de la Reserva Federal de Richmond, Thomas Barkin, diciendo que la Fed ha hecho progresos sustanciales hacia su objetivo de inflación para comenzar a reducir las compras de activos.

El USD también se ha visto respaldado por el optimista índice de confianza del consumidor estadounidense del martes, que se disparó a un nuevo máximo pandémico en junio. Los datos apuntaban a un creciente optimismo e impulsaron aún más el sentimiento de los inversores. Esto, a su vez, ha pesado sobre las monedas tradicionales de refugio seguro, comoel franco suizo, y ha ofrecido un apoyo adicional al par USD/CHF.

Los participantes del mercado esperan ahora el calendario económico estadounidense, que incluye la publicación del informe de ADP sobre el empleo en el sector privado, el PMI de Chicago y las ventas de viviendas pendientes. Esto, junto con los rendimientos de los bonos estadounidenses, podría influir en la dinámica de precios del USD. Los inversores podrían seguir tomando indicaciones del sentimiento de riesgo más amplio del mercado para aprovechar algunas oportunidades a corto plazo alrededor del par USD/CHF.

El foco de atención clave, sin embargo, se mantendrá en los datos mensuales de empleo NFP de Estados Unidos del viernes. El informe podría influir en las perspectivasde política monetaria de la Fed, que desempeñarán un papel clave en la acción del precio del USD a corto plazo y podrían ayudar a los inversores a determinar el siguiente movimiento direccional para el par USD/CHF.

Niveles técnicos a observar

- Una combinación de factores no ayudan al NZD/USD a capitalizar su movimiento positivo intradía.

- El nerviosismo en torno al covid-19 y un modesto repunte de la demanda de USD provoca nuevas ventas en niveles más altos.

- Los inversores esperan ahora los datos económicos estadounidenses para un nuevo impulso antes del NFP del viernes.

El par de NZD/USD ha devuelto sus ganancias iniciales y ha caído a nuevos mínimos diarios, alrededor de la región de 0.6980, durante la sesión europea del miércoles.

El par ha ganado algo de tracción positiva durante la primera parte de la acción comercial del miércoles, aunque ha tenido dificultades para capitalizar el movimiento o encontrar aceptación por encima del nivel psicológico clave de 0.7000. Los inversores siguen preocupados por el impacto económico de la propagación de la variante Delta del coronavirus altamente infecciosa a través de muchos países asiáticos. Esto, junto con una modesta fortaleza del dólar estadounidense, ha limitado la subida del par NZD/USD y ha provocado algunas ventas en niveles más altos.

El USD se ha mantenido apoyado por las especulaciones de que la Fed endurecerá su política monetaria si las presiones sobre los precios continúan intensificándose. Las expectativas del mercado fueron alimentadas aún más por los comentarios del presidente de la Fed de Richmond, Thomas Barkin, el lunes, diciendo que el banco central ha hecho progresos sustanciales hacia su objetivo de inflación para comenzar a reducir las compras de activos. El ya más fuerte USD se apoyó además en el optimista índice de confianza del consumidor estadounidense del martes, que se disparó a un nuevo máximo pandémico en junio y señaló un creciente optimismo.

Con el último movimiento a la baja, el par NZD/USD se ha movido hacia el territorio negativo por cuarto día consecutivo y parece dispuesto a prolongar su reciente retroceso desde las proximidades del nivel de 0.7100. Los participantes del mercado esperan ahora el calendario económico estadounidense, que incluye la publicación del informe de ADP sobre el empleo en el sector privado, el PMI de Chicago y las ventas de viviendas pendientes, para un nuevo impulso al inicio de la sesión americana de hoy. El foco de atención clave, sin embargo, permanecerá en el informe mensual de empleos NFP de Estados Unidos del viernes, que podría determinar las perspectivas de la política monetaria de la Fed e influir en la dinámica a corto plazo de los precios del USD. Esto, a su vez, jugará un papel clave en la determinación del siguiente movimiento direccional para el par NZD/USD.

NZD/USD niveles técnicos

Después de un repunte modesto el martes, el WTI (futuros en Nymex) vuelve a negativo mientras los bajistas ponen a prueba el nivel de 73.00$.

La renovada debilidad del petróleo estadounidense se produce después de que Reuters divulgara detalles de un informe confidencial, citando que un panel de la OPEP+, el Comité Técnico Conjunto (JTC), ha advertido de "incertidumbres significativas" y del riesgo de un posible desequilibrio del mercado petrolero mundial después de abril de 2022.

Comentarios clave

En un escenario base, las existencias de petróleo de la OCDE se situarían en 96 millones de barriles y 125 millones de barriles por debajo del promedio de 2015-2019 para el tercer y cuarto trimestres de 2021, respectivamente.

En 2022, se observa un aumento significativo, lo que lleva a un sobresalto de 181 millones de barriles para finales de año.

El oro negro ha vuelto a girarse hacia abajo mientras enfrenta el rechazo justo por encima de 73.50$, a pesar de la reducción de las reservas de crudo en Estados Unidos, según el último informe del Instituto Americano del Petróleo (API) publicado a última hora del martes. El informe de la API mostró que los inventarios de crudo de Estados Unidos cayeron en 8.15 millones de barriles la semana pasada.

Los riesgos inducidos por la variante de Delta de descarrilar la recuperación económica mundial y la preocupación por el crecimiento de la demanda de combustibles también pesan sobre el sentimiento en torno al WTI. Los mercados esperan ahora el informe semanal de existencias de crudo de la Administración de Información de Energía (EIA) y las tendencias de riesgo para nuevas oportunidades comerciales en el petróleo.

WTI niveles técnicos

El índice de precios al consumidor IPC anualizado de la eurozona se situó en junio en el 1.9%, igualando las expectativas del 1.9%, mientras isminuye ligeramente desde el 2.0% de mayo, según ha mostrado este miércoles la lectura preliminar del informe del IPC de Eurostat .

Las cifras subyacente también retocedieron, al 0.9% interanual en junio, frente a las expectativas del 0.9% y el 1.0% registrado en mayo.

Detalles clave (a través de Eurostat)

"Mirando los principales componentes de la inflación de la zona euro, se espera que la energía tenga la tasa anual más alta en junio (12,5%, frente al 13.1% de mayo), seguida de los bienes industriales no energéticos (1.2%, frente al 0.7% de mayo), los servicios (0.7%, frente al 1.1% de mayo) y los alimentos, el alcohol y el tabaco (0.6%, frente al 0.5% de mayo) ".

- El índice DXY hasta ahora se las arregla para mantenerse alrededor del nivel de 92.00.

- La confianza del consumidor estadounidense sorprendió al alza en junio.

- Las solicitudes hipotecarias del MBA, el informe de ADP y los datos de vivienda destacan en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, alterna ganancias con pérdidas en torno al nivel de 92.00 en lo que va de miércoles.

Índice del dólar estadounidense DXY centra la atención en los datos

El índice DXY finalmente logró recuperar el nivel de 92.00 del martes, aunque cerró el día por debajo de ese nivel, mientras los inversores continúan adaptándose a los flujos monetarios de final de trimestre.

Los resultados positivos de la confianza del consumidor de junio, medidos por el Conference Board, y el aumento de los precios de la vivienda, se sumaron a la sólida narrativa del rebote económico de Estados Unidos, apoyando la visión actual de una mayor inflación.

No hay noticias de los mercados de bonos, donde los rendimientos del bono clave a 10 años de Estados Unidos extienden el movimiento lateral de varias sesiones alrededor del 1.50% por el momento, siempre en medio de una creciente cautela antes de las importantes publicaciones de datos estadounidenses a finales de la semana.

En lo referente a los datos económicos de EE.UU., hoy se darán a conocer las solicitudes hipotecarias semanales del MBA, el informe de ADP para el mes de junio, el PMI de Chicago, las ventas de viviendas pendientes y al informe de la EIA sobre los suministros de crudo estadounidenses.

¿Qué podemos esperar en torno al USD?

El índice DXY recupera el nivel de 92.00, mientras que sigue bien apoyado por la SMA clave de 200 días. La imagen de que las conversaciones sobre la disminución del estímulo podría comenzar antes de lo anticipado y una posible subida de tasas en la segunda mitad de 2022 alimentó el fuerte rebote tras el evento del FOMC a niveles vistos por última vez a mediados de abril y al mismo tiempo introdujo cierta incertidumbre en el debate en torno a la extensión de la inflación "transitoria". La fuerte subida en el índice DXY también fue apoyada por mayores rendimientos en el extremo más corto de la curva, que a su vez amplió el diferencial frente a los bonos alemanes. Mientras tanto, los nuevos avances en la reapertura de la economía, la implantación de la vacuna y los resultados de datos de primer nivel siguen siendo clave para la acción/sentimiento de la acción del precio del dólar en el horizonte a corto plazo.

Eventos clave en EE.UU. esta semana: Solicitudes hipotecarias MBA, informe ADP, ventas de viviendas pendientes (miércoles) – Solicitudes iniciales de desempleo, PMI manufacturero de ISM, PMI manufacturero final de junio de Markit (jueves) - Nóminas no agrícolas NFP, tasa de desempleo, balanza comercial, pedidos de fábrica (viernes).

Temas eminentes en segundo plano: El proyecto de ley de Biden para impulsar la infraestructura y las famílias por valor de casi 6 billones de dólares. Conflicto comercial entre Estados Unidos y China bajo la administración de Biden. Disminución de la especulación frente a la recuperación económica. Tipos de interés reales de EE.UU. frente a Europa. ¿Podría el estímulo fiscal estadounidense provocar un sobrecalentamiento?

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está ganando un 0.01% en el día, cotizando en 92.08. Una ruptura de 92.40 (máximo del 18 de junio), abriría la puerta al 92.46 (23.6% de retroceso de Fibonacci de la caída de 2020-2021) y a 93.43 (máximo del 21 de marzo). En el lado negativo, el soporte inicial se sitúa en 91.51 (mínimo del 23 de junio), seguido de 91.16 (SMA de 100 días) y finalmente 89.53 (mínimo del 25 de mayo).

- El EUR/USD ronda la región de 1.1900 el miércoles.

- Los mercados se mantienen expectantes sobre los flujos monetarios de fin de trimestre y los datos de EE.UU.

- La tasa de desempleo alemana se mantuvo en el 3.9% en junio.

El par EUR/USD se mueve dentro de un estrecho rango alrededor de la región de 1.1900 el miércoles.

EUR/USD se centra en los datos

El EUR/USD retrocede la subida inicial a niveles justo por encima del nivel redondo de 1.1900 y reanuda la reciente caída en medio de la continuación del sentimiento optimista en torno al USD, los flujos monetarios de final de trimestre y la disminución del apetito por el riesgo.

De hecho, los inversores mantienen la postura cautelosa antes de la publicación de las nóminas no agrícolas estadounidenses NFP del viernes, mientras que el avance de la variante delta del coronavirus vierte un poco de agua fría sobre el optimismo con respecto a la reapertura de la economía.

En el calendario económico de la eurozona, el mercado laboral alemán mostró que la tasa de desempleo se mantuvo sin cambios en el 3.9% en junio y el cambio de desempleo bajó en 38.000 en el mismo período. Más tarde, también se darán a conocer las cifras de inflación en la eurozona en general e Italia.

Al otro lado del Atlántico, MBA publicará sus solicitudes hipotecarias semanales, seguido por el informe ADP, el PMI de Chicago, las ventas de casas pendientes y el informe semanal sobre los suministros de crudo de la EIA.

¿Qué podemos esperar en torno al EUR?

Los vendedores parecen haber recuperado el control y arrastran al EUR/USD de nuevo por debajo del soporte de 1.1900. Mientras tanto, se espera que la acción del precio del par siga la dinámica del dólar, particularmente después de la última reunión del FOMC, las perspectivas de una mayor inflación y la posible reducción de las compras de bonos antes de lo previsto. Además, el apoyo a la moneda común se produce en forma de resultados optimistas en los fundamentos del bloque junto con una mayor confianza, las perspectivas de un fuerte repunte de la actividad económica y el apetito de los inversores por los activos de mayor riesgo.

Enventos clave en la eurozona esta semana: Informe del mercado laboral alemán, IPC de la eurozona (miércoles) - Ventas minoristas alemanas, PMI manufactureros finales en la zona euro, tasa de desempleo de la eurozona, Lagarde del BCE.

Temas eminentes en segundo plano: Recuperación económica asimétrica en la región. Sostenibilidad del repunte de las cifras de inflación. Progreso de la implantación de la vacuna. Probable efervescencia política en torno al Fondo de Recuperación de la UE. Elecciones alemanas. El cambio de los inversores a la renta variable europea.

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD está perdiendo un 0.06% en el día, cotizando en 1.1888. Una ruptura por debajo de 1.1847 (mínimo del 18 de junio), apuntaría a 1.1835 (mínimo del 9 de marzo) y 1.1704 (mínimo del 31 de marzo). Por otro lado, la siguiente resistencia aparece en 1.1976 (50% de retroceso de Fibonacci del movimiento de noviembre a enero), seguida de 1.1995 (SMA de 200 días) y finalmente 1.2000 (nivel psicológico).

Se pronostica que el USD/JPY mantendrá el rango de 110.05-111.10 en las próximas semanas, señalan los estrategas de divisas en UOB Group.

Comentarios destacados

Vista de 24 horas: "Ayer consideramos que es probable que el USD/JPY 'baje, pero es poco probable que haya una disminución sostenida por debajo de 110.40'. Nuestra opinión no estaba equivocada, ya que el USD/JPY cayó a un mínimo de 110.42. La presión a la baja se ha aliviado y es poco probable que el USD/JPY se debilite mucho más. Para hoy, es probable que el par se consolide y opere entre 110.40 y 110.75."

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de ayer (29 de junio, USD/JPY en 110.65). Como se ha destacado, el USD/JPY podría consolidarse y operar entre 110.05 y 111.10 durante un período de tiempo. De cara al futuro, la probabilidad de que el USD/JPY rompa por encima de 111.10 primero parece ser mayor, pero la consolidación actual podría durar un tiempo más".

- Una combinación de factores no ayudan al GBP/USD a capitalizar su movimiento positivo intradía.

- El nerviosismo por el covid-19 y un PIB más suave del Reino Unido pesa sobre la libra esterlina en medio de una modesta fortaleza del dólar estadounidense.

- Los inversores esperan ahora los datos estadounidenses para algún impulso antes del NFP del viernes.

El par GBP/USD ha retrocedido alrededor de 40-45 pips desde los máximos de la sesión asiática y ha caído a nuevos mínimos diarios alrededor de la región de 1.3820-15 en la última hora.

El par ha tenido dificultades para capitalizar su movimiento positivo intradía y se ha encontrado con nuevas ventas cerca de la región de 1.3860, presionado por una combinación de factores. En el contexto del pesimista Banco de Inglaterra,las preocupaciones sobre la propagación de la variante delta más contagiosa del coronavirus han actuado como un viento en contra para la libra esterlina.

Según las cifras oficiales publicadas el martes, Gran Bretaña reportó otros 20.479 casos de coronavirus y registró 23 muertes en las últimas 24 horas. Además de los problemas del COVID-19, Hong Kong dijo el lunes que prohibirá todos los vuelos de pasajeros desde el Reino Unido a partir de este jueves, en su intento de frenar la propagación de nuevas variantes del coronavirus.

Por otro lado, el dólar estadounidense se ha mantenido apoyado por las especulaciones de que la Fed endurecerá su política monetaria si las presiones sobre los precios continúan intensificándose. Además de esto, el presidente de la Reserva Federal de Richmond, Thomas Barkin, dijo que la Fed ha hecho progresos sustanciales hacia su objetivo de inflación para comenzar a reducir las compras de activos.

El ya más fuerte USD se vio respaldado aún más por el optimista índice de confianza del consumidor estadounidense del martes, que se disparó a un nuevo máximo pandémico en junio. Los datos apuntaban a un creciente optimismo y ayudaron a compensar un tono más suave en torno a los rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, ha sido visto como otro factor que ejerce presión sobre el par GBP/USD.

Mientras tanto, la publicación del PIB del Reino Unido más débil de lo esperado del miércoles, que muestra que la economía se contrajo un 1.6% en el primer trimestre frente al 1.5% estimado anteriormente, hizo poco para prestar ningún apoyo. Desde los niveles actuales, una caída posterior hacia el nivel de 1.3800, de camino a los mínimos mensuales cerca de la región de 1.3785, parece una posibilidad.

De cara al futuro, los participantes del mercado esperan ahora el calendario económico estadounidense, que incluye la publicación del informe de ADP sobre el empleo en el sector privado, el PMI de Chicago y las ventas de viviendas pendientes. Esto, junto con los rendimientos de los bonos estadounidenses, podría influir en la dinámica del precio del dólar y proporcionar cierto impulso al par GBP/USD. El foco clave, sin embargo, permanecerá en el informe mensual de empleos NFP del viernes.

GBP/USD niveles técnicos

Esto es lo que necesita saber para operar hoy miércoles 30 de junio:

Los mercados mantienen la calma y el dólar estadounidense está devolviendo algo de terreno en medio de los flujos monetarios de fin de trimestre y antes del informe de empleos de ADP. El foco también está en las cifras de inflación de la eurozona y los discursos de los miembros de la Fed.

Flujos de fin de trimestre: Después del rally del dólar inducido por la Reserva Federal a mediados de junio, los inversores parecen retirar algunos beneficios en el último día del mes y del trimestre. Por otro lado, los mercados bursátiles se mantienen cerca de máximos históricos y el oro se está consolidando en torno a los 1.755$, el nivel más bajo desde abril.

Los miembros de la Fed han estado enviando mensajes mixtos. Mientras que el gobernador Christopher Waller pidió reducir la compra de bonos, Thomas Barkin, de la sucursal de Richmond, dijo que se necesita más progreso económico. Barkin habla de nuevo el miércoles.

El informe de empleos del sector privado de ADP mostrará un aumento de 600.000 puestos de trabajo en junio, por debajo de lo que la empresa de nóminas informó para mayo, 978.000. La correlación entre las estadísticas de ADP y las oficiales del NFP se ha debilitado después del estallido de la pandemia.

Ver: Previa del informe de empleos de ADP: ¿Moverse al contrario? Cómo operar este indicador adelantado

El EUR/USD ronda la región de 1.19 antes de la publicación de las cifras preliminares de inflación de junio. Se prevé que el índice de precios al consumidor IPC general se modere del 2% al 1.9% y el IPC subyacente del 1% al 0.9%.

El GBP/USD está negociando alrededor de 1.3830 mientras persisten las preocupaciones sobre la propagación de la variante Delta. Andy Haldane, miembro del Banco de Inglaterra, habla más tarde en el día. Las cifras finales del PIB del primer trimestre mostraron una caída del 1.6% frente al 1.5% reportado inicialmente.

El USD/CAD cotiza alrededor de 1.23 antes de la publicación de los datos del producto interior bruto PIB de Canadá para abril. El AUD/USD está cotizando por encima de 0.75, algo impulsado por los optimistas índices de gerentes de compras PMI de China.

Criptomonedas: El Bitcoin ha bajado, cotizando alrededor de 35.000$ después de beneficiarse del interés institucional a principios de la semana. El Ethereum está consolidando su recuperación.

Al comentar sobre las perspectivas de crecimiento e inflación de la zona del euro, el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y director del Banco de Francia, Francois Villeroy de Galhau, ha dicho que "la inflación debería subir un poco en 2021, pero luego volver a bajar en 2022 y 2023".

Comentarios adicionales

"Se prevé la inflación de la eurozona en el 1.4%."

"Confiado sobre la propia previsión de crecimiento económico del Banco de Francia para Francia en 2021 del 5.75%".

- El WTI se mueve con un tono más suave después del impulso a la baja del día anterior.

- Los alcistas luchan alrededor del nivel de 73.00$, donde se encuentra la SMA de 20 periodos.

- Los precios oscilan dentro de un rango más amplio, con osciladores de impulso neutros.

El petróleo crudo West Texas Intermediate WTI se mueve ligeramente a la baja al inicio de la sesión europea del miércoles. Después de probar máximos anuales cerca de 74.20$, los precios se consolidaron alrededor de 72.10$.

En el momento de escribir, el WTI cotiza en 73.05, bajando un -0.12% en el día.

WTI gráfico de 4 horas

-637606228010566115.png)

En el gráfico de 4 horas, el WTI se ha estado moviendo en un rango de negociación más amplio entre 72.20$ y 74.20$ desde el 21 de junio.

Si el WTI rompe la media móvil simple (SMA) de 20 periodos en 73.18$, entonces podría avanzar hacia el máximo del día anterior en 73.30$.

El indicador MACD se mantiene por encima de la línea media, lo que indica un tono alcista subyacente en los precios.

A continuación, los alcistas del WTI podrían apuntar al máximo del 28 de junio en 74.16$, seguido por el máximo de junio de 2018 en 73.66$.

Por otro lado, si los precios bajan, entonces podría caer hacia el nivel de soporte horizontal de 72.50$.

Los participantes del mercado entonces apuntarán al mínimo de 71.68$ del día anterior, seguido por el nivel de soporte horizontal de 71.00$.

WTI niveles adicionales

El par GBP/USD corre el riesgo de pérdidas adicionales tras una ruptura de 1.3790, sugieren los estrategas de divisas en UOB Group.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que 'seguimos viendo la posibilidad de que el GBP/USD caiga por debajo de 1.3860', pero opinamos que 'es poco probable que el gran soporte en 1.3820 entre en escena'. La debilidad posterior del GBP/USD superó nuestras expectativas, ya que cayó a 1.3814 antes de recuperarse ligeramente. Si bien el riesgo sigue estando a la baja, el impulso a la baja no ha mejorado mucho y una ruptura del soporte importante en 1.3790 es poco probable (el mínimo cercano a 1.3815 ya es un nivel de apoyo bastante fuerte). La resistencia está en 1.3865 seguida por 1.3885."

Próximas 1-3 semanas: "Hemos mantenido la misma narrativa desde mediados de la semana pasada de que el GBP/USD 'podría operar dentro de un rango de 1.3820/1.4020'. Después de aproximadamente una semana, el GBP/USD cayó por debajo de la parte inferior de nuestro rango esperado (mínimo de 1.3814 durante las horas de Londres). Mientras que el impulso a la baja está empezando a mejorar, sólo un cierre por debajo de 1.3790 indicaría el inicio de una nueva fase débil en el GBP. La perspectiva de un movimiento de este tipo no es alta por ahora, pero aumentaría a menos que el GBP/USD se mueva por encima de 1.3905 en estos pocos días."

La variante Delta del coronavirus (COVID-19) pone a prueba el apetito de riesgo del mercado el miércoles. Si bien Asia y el Pacífico se convierten en la principal zona afectada, las preocupaciones sobre el mayor número de muertes en el Reino Unido y el pesimismo sobre el sector turístico de la Unión Europea (UE) también ganan la atención del mercado.

En Australia, el primer ministro Scott Morrison enfrenta críticas de los líderes estatales en medio del rechazo al uso de AstraZeneca para menores de 40 años, incluso cuando el país está presenciando más de 100 infecciones de coronavirus al día. Los temores recientes de la cepa del virus se relacionan con la transmisión comunitaria en Nueva Gales del Sur. Sin embargo, los últimos "casos cero" del Territorio de la Capital Australiana y Australia Occidental se suman al pesimismo en medio del drama político y el bloqueo sostenido de más del 80% de la población australiana.

Por otro lado, Alemania informa un poco de alivio, con las infecciones disminuyendo a 808 y 56 muertes. Además, el Reino Unido también ha informado 20.479 nuevos casos de COVID-19, frente a los 22.868 del día anterior, mientras que las muertes debido al covid aumentaron de 3 a 23.

Aunque el Reino Unido ya ha retrasado la salida del bloqueo hasta el 19 de julio, las preocupaciones de la Unión Europea (UE) sobre los viajeros británicos a la región plantean desafíos para las economías del bloque que dependen del turismo, principalmente en el sur. En este sentido, el Financial Times (FT) citó las actualizaciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), al tiempo que dijo: "El turismo entrante representó el 10% del producto interior bruto en Portugal y Grecia y casi el 6% en España en el año anterior a la pandemia".

En otros lugares, la India registra un leve aumento de las infecciones totales, mientras que el número de Indonesia sigue el ejemplo mientras los países luchan por inocular a un ritmo más rápido.

Según los estrategas de divisas en UOB Group, se prevé que el par EUR/USD todavía se mantenga dentro del rango de 1.1865-1.2005 en el corto plazo.

Comentarios destacados

Vista de 24 horas: "Ayer esperábamos que el EUR/USD se moviera entre 1.1900 y 1.1950. Sin embargo, bajó a 1.1876 antes de repuntar. El impulso a la baja ha mejorado, aunque no en gran medida. Hay margen para que el EUR/USD retroceda hacia el soporte principal en 1.1865, pero una clara ruptura de este nivel es poco probable. La resistencia está en 1.1920, pero sólo una ruptura de 1.1945 indicaría que la presión actual a la baja se ha aliviado."

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización del lunes (28 de junio, EUR/USD en 1.1940). Como se ha destacado, la reciente fase débil ha terminado y el movimiento actual es visto como una fase de consolidación y se espera que el EUR/USD opere dentro de un rango de 1.1865/1.2005. De cara al futuro, se espera que la consolidación se resuelva con una nueva fase débil, pero el EUR/USD tiene que caer a 1.1845 antes de que se pueda esperar una caída sostenida".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias