- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

La libra sigue siendo una divisa muy vulnerable según los analistas de Rabobank. Tienen un objetivo de 3 a 6 meses para el par GBP/USD en 1,04 y no pueden descartar un movimiento hacia la paridad que dependa de las decisiones que tome el gobierno del Reino Unido.

Declaraciones destacadas:

"La ferocidad de la reacción del mercado que recibió el mini-presupuesto del Canciller el 23 de septiembre ha desencadenado un amplio abanico de críticas, entre las que se encuentra la acusación de que el Canciller y sus asesores no supieron leer ingenuamente las condiciones del mercado. Los fundamentos económicos del Reino Unido se han ido agriando desde hace tiempo y la libra esterlina se ha comportado mal durante un tiempo, no sólo frente al poderoso dólar, sino también frente al atribulado euro."

"Las señales del presupuesto implican que el gobierno del Reino Unido ha dado poca prioridad a la prudencia fiscal, lo que ha llevado la paciencia del mercado al límite. Aunque el GBP/USD ha vuelto a superar el nivel de 1,10 tras la intervención del Banco de Inglaterra, seguimos viendo la libra como una moneda muy vulnerable."

"Aunque las políticas de extinción de incendios del BoE pueden mantener el mercado bastante estable por ahora, sin algún cambio en la posición fiscal del gobierno, la libra está en tiempo prestado. Tenemos un objetivo de 3 a 6 meses de GBP/USD1,04 y no podemos descartar un movimiento hacia la paridad que dependa de la dirección de las políticas fiscales del Reino Unido."

- El GBP/USD terminará la semana con ganancias cercanas al 3%, a pesar de la crisis de los bonos del Reino Unido.

- Las cifras del PCE estadounidense aumentaron la probabilidad de que la Fed suba 75 puntos básicos, ya que los funcionarios de la Fed reforzaron su retórica de línea agresiva.

- El GBP/USD sigue teniendo un sesgo bajista, y una vez que supere 1.1050, podría caer hacia 1.0800.

La GBP/USD se está recuperando de las pérdidas anteriores a medida que avanza la sesión americana, aunque el sentimiento del mercado se tornó amargo cuando los funcionarios de la Fed reforzaron su mensaje "agresivo" de mantener las tasas de interés más altas durante más tiempo. Así, el GBP/USD cotiza a 1.1168, ganando un 0.46%, tras alcanzar un mínimo diario de 1.1024.

Las acciones estadounidenses cotizan a la baja. El viernes, una serie de funcionarios de la Fed, encabezados por su vicepresidenta, Lael Brainard, cruzaron los cables de las noticias tras la publicación de datos económicos estadounidenses críticos.

El Departamento de Comercio de EE.UU. reveló que la medida de inflación preferida por la Reserva Federal, el PCE, subió un 0.3% intermensual en agosto, por encima de las estimaciones del 0.1%, mientras que la lectura anual se desaceleró del 6.3% al 6.2%. Por su parte, el llamado PCE básico, que excluye elementos volátiles como los alimentos y la energía, superó las estimaciones en un 0.6% intermensual, mientras que la interanual aumentó un 4.9%, también por encima de las previsiones.

Durante la jornada, los responsables de las políticas de los bancos centrales de EE.UU. reiteraron la necesidad de subir los tipos de interés y subrayaron que se mantendrán más elevados mientras la inflación se mantenga por encima de su objetivo del 2%. La vicepresidenta de la Fed, Lael Brainard, se hizo eco de lo anterior y reiteró que "sería prematuro dar un giro", ya que es demasiado pronto para declarar la victoria sobre la inflación. Más tarde, su colega Mary Daly, de la Fed de San Francisco, continuó con la misma retórica "de línea agresiva", al tiempo que añadió que la Fed está "decidida" a abordar la inflación.

Por su parte, el presidente de la Fed de Richmond, Thomas Barkin, se mostró "cómodo" con el ritmo de los tipos y añadió que no se sabe cuánto tendrá que hacer la Fed para reducir la demanda y alcanzar su objetivo de inflación.

En el lado ucraniano, la libra esterlina se ha recuperado tras alcanzar el viernes pasado el nivel 1.0300 en un mínimo histórico, por cortesía de los planes de recorte de impuestos de la nueva Primera Ministra Liz Truss para estimular la economía. Esto desencadenó una de las sesiones más volátiles, haciendo que el par GBP/USD cayera desde los máximos diarios de 1.0900 hasta los mínimos de 37 años de 1.0356.

Según una encuesta de Reuters, "19 de los 36 economistas encuestados afirmaron que el Banco añadiría 75 puntos básicos en noviembre, mientras que 13 dijeron que se inclinaría por un aumento de 100 puntos básicos. Sólo tres dijeron que añadiría 50 puntos básicos, como hizo en sus dos últimas reuniones, mientras que uno optó por un mega aumento de 125 puntos básicos".

Análisis Técnico del GBP/USD

La GBP/USD fluctúa en torno al retroceso de Fibonacci del 61.8%, pero a unos 40 puntos de distancia, en 1.1170, tras perforar la cifra de 1.1200 en la sesión nocturna. Sin embargo, los vendedores intervinieron en torno al mencionado máximo diario de 1.1203 y enviaron a la libra esterlina hacia su mínimo diario, antes de recuperar algo de terreno. Hay que tener en cuenta que el GBP/USD sigue teniendo un sesgo bajista, y a menos que el tipo de cambio supere la zona de 1.1740 para pasar a una postura neutral, los riesgos están sesgados a la baja.

Por lo tanto, el primer soporte del GBP/USD sería el retroceso de Fibonacci del 50% en 1.1047, seguido del retroceso de Fibonacci del 38.2% en 1.0884, y luego 1.0800.

Niveles técnicos clave del GBP/USD

El próximo viernes se publicará el informe oficial sobre el empleo en Estados Unidos. Los analistas de Wells Fargo esperan otro sólido aumento de las nóminas de 275.000, una previsión superior a los 250.000 del consenso del mercado.

Declaraciones destacadas:

"El mercado laboral estadounidense sigue siendo una de las partes más fuertes de la economía mundial. Las nóminas no agrícolas aumentaron en 315.000 el mes pasado, con ganancias en las industrias una vez más generalizadas. Este ritmo de crecimiento del empleo señala una reducción de la media de 402.000 puestos de trabajo registrada en los tres meses anteriores, pero no deja de ser una ganancia sólida por derecho propio. Para contextualizar, las nóminas no agrícolas aumentaron una media de 167.000 al mes en la década de 2010".

"El mercado laboral extremadamente ajustado está manteniendo el crecimiento de los salarios por encima de lo que es coherente con el objetivo de inflación del 2% de la Fed. Para lograr un aterrizaje suave, la Reserva Federal necesita que la demanda laboral se enfríe lo suficiente como para que los salarios se desaceleren, pero no tanto como para que la economía se vea abocada a una desagradable recesión."

"A corto plazo, esperamos otro sólido aumento de 275.000 en las nóminas no agrícolas en el informe de empleo de la próxima semana. Otro aumento considerable de la participación de la fuerza laboral sería un acontecimiento bienvenido para los funcionarios de la Fed mientras intentan el acto de cuerda floja de llevar la oferta y la demanda de trabajo a un equilibrio saludable."

Los analistas de Danske Bank ven que el par EUR/USD se moverá a la baja durante los próximos meses a una velocidad más gradual. Tienen un objetivo de 0.95 en una perspectiva de doce meses.

Declaraciones destacadas:

"Fundamentalmente, los EE.UU. deberían seguir siendo un mercado con tasas de interés elevadas y la renta variable sigue atrayendo a los inversores extranjeros. Esto significa que es probable que EE.UU. atraiga capital, lo que ayuda al dólar".

"El gran impacto negativo de los términos de intercambio en Europa frente a EE.UU., un mayor debilitamiento cíclico entre los socios comerciales, el endurecimiento coordinado de las condiciones financieras mundiales, la ampliación de la fortaleza del USD y el riesgo a la baja de la zona del euro nos hace mantener nuestra atención en que el EUR/USD siga bajando (con el objetivo de 0.95), una opinión que no comparte el consenso."

"El riesgo clave para que el EUR/USD se desplace hacia 1.15 es ver cómo se desvanecen las presiones de la inflación mundial y aumenta la producción industrial. El riesgo al alza también incluye una renovada atención a la flexibilización de la política de crédito china y un repunte del capex mundial, pero ninguno de los dos parece materializarse, por el momento."

La próxima semana, el Banco de la Reserva de Nueva Zelanda (RBNZ) celebrará su reunión de política monetaria. Los analistas de Westpac esperan que el banco central suba 50 puntos básicos la semana que viene, y que repita en las reuniones de noviembre y febrero.

Declaraciones destacadas:

"Con los riesgos de inflación escalando y la actividad doméstica manteniéndose resistente, otra subida de 50 puntos básicos en la tasa de efectivo está en la bolsa para la revisión del próximo miércoles."

"La decisión de la próxima semana no incluirá un nuevo conjunto de previsiones, por lo que cualquier cambio en la trayectoria prevista para el OCR tendrá que ser transmitido verbalmente. Esperamos que el RBNZ repita su reciente lenguaje de que continuará ajustando la política monetaria "al ritmo", y puede decir que el Comité anticipa una trayectoria de OCR más alta que la proyectada en la declaración de agosto."

"Los Mercados han descontado la posibilidad de un aumento de 75 puntos básicos, en consonancia con los movimientos de gran envergadura de otros bancos centrales como la Reserva Federal de EE.UU. en los últimos meses. No podemos descartarlo por completo: con el OCR actualmente en el 3%, nuestra previsión actualizada implica otros 150 puntos básicos por delante, y sin tiempo para ser complacientes al respecto."

"Hemos revisado al alza nuestra previsión de hasta dónde tendrá que llegar la Tasa Oficial de Efectivo en la batalla del Banco de la Reserva contra la inflación. Ahora esperamos un máximo del 4.5%, frente a nuestra previsión anterior del 4%".

- El EUR/USD desciende antes del final de la semana, del mes y del tercer trimestre.

- Los funcionarios de la Fed de EE.UU. continuaron con su retórica de "política restrictiva", coincidiendo en que se avecinan nuevas subidas.

- El IPC subyacente de EE.UU. superó las expectativas de los analistas, allanando el camino para otra subida de 75 puntos básicos de la Fed.

- La inflación de la UE superó el umbral del 10%, y los futuros del mercado monetario esperan otro aumento del 0.75%.

El EUR/USD retrocede desde los máximos diarios de alrededor de 0.9853 debido a que los funcionarios de la Fed expresan la necesidad de subir los tipos durante más tiempo, ya que el banco central de EE.UU. lucha contra las elevadas presiones inflacionistas por encima del umbral del 6%, como muestra el indicador de inflación preferido por la Fed, el viernes. En el momento de escribir estas líneas, el par EUR/USD cotiza a 0.9788, por debajo de su precio de apertura en un 0.29%.

Un grupo de responsables de la política monetaria de la Fed dieron declaraciones, encabezadas por la vicepresidenta Lael Brainard, expresaron que la Fed necesita mantener las tasas de interés más altas durante más tiempo, para que la entidad pueda alcanzar su objetivo. Añadió que la Fed no se retiraría prematuramente, al tiempo que se hacía eco de la expresión de otros colegas de no saber dónde alcanzarían las tasas su punto máximo. Más tarde, en el mismo tono, Mary Daly, de San Francisco, comentó que se avecinan nuevas subidas y que la Fed está "decidida" a domar la inflación.

El presidente de la Fed de Richmond, Thomas Barkin, dijo que se siente "cómodo" con el ritmo de los tipos y añadió que no se sabe cuánto tendrá que hacer la Fed para reducir la demanda y alcanzar su objetivo de inflación.

Aparte de esto, el Departamento de Comercio de EE.UU. reveló que la medida de inflación favorita de la Reserva Federal de EE.UU., conocida como PCE, aumentó más de lo estimado en agosto, a un ritmo del 0.3% intermensual, un 6.2% interanual, mientras que el PCE subyacente, que excluye los artículos volátiles, se aceleró a un 0.6% intermensual, un 49% interanual.

A última hora, la lectura final de la confianza del consumidor de la Universidad de Michigan fue de 58.6, menos de lo que se había informado anteriormente. En el mismo informe, las expectativas de inflación a un año subieron al 4.7% desde el 4.6%, mientras que a cinco años se desaceleraron al 2.7% desde el 2.8% anterior.

Los datos económicos de EE.UU. revelados en la semana, a pesar de no ser sobresalientes, mostraron resiliencia. Con la retórica de los políticos de la Fed, el banco central de EE.UU. podría dirigirse a la cuarta subida consecutiva de tasas de 75 puntos básicos en noviembre.

Por otro lado, la UE informó de unos datos de inflación que superan el umbral del 10%, lo que supone un viento en contra para la economía del bloque. Los analistas esperan otra gran subida por parte del BCE, que unida a factores como la escalada del conflicto entre Rusia y Ucrania, con la firma por parte de Vladimir Putin de un decreto de anexión de cuatro regiones ucranianas, ejercerá una presión extra sobre el euro.

Niveles técnicos clave del EUR/USD

La miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Isabel Schnabel, afirmó el viernes que serán necesarias nuevas subidas de las tasas clave del BCE, según informó Reuters.

"Los riesgos de una espiral de precios salariales están contenidos, siempre que las expectativas de inflación se mantengan ancladas", añadió Schnabel. La responsable de la política del BCE explicó que sigue abogando por un enfoque de "control sólido" de la política monetaria en medio de la incertidumbre sobre la persistencia de la inflación.

Reacción de los mercados

El par EUR/USD ignoró en gran medida estos comentarios y la última vez que se le vio cotizó en 0.9790, donde bajó un 0.23% en el día.

El Banco Central Europeo (BCE) debe seguir subiendo los tipos aunque las expectativas de inflación a largo plazo sigan ancladas, dijo el viernes el miembro del Consejo de Gobierno del BCE Ignazio Visco, según informó Reuters.

Puntos clave

"El enfoque del endurecimiento de la política se definirá reunión a reunión en función de los datos".

"Las perspectivas económicas a medio plazo de la zona del euro son importantes para establecer un nivel final más apropiado, procediendo gradualmente".

"No hay razones obvias en la actualidad para atarse las manos con la idea de subidas de tasas excepcionalmente altas".

"Las subidas de tipos podrían tener el mayor impacto en la inflación una vez que la economía ya se ha desacelerado significativamente".

"El empeoramiento significativo de las perspectivas económicas es motivo de preocupación".

"Imposible compensar totalmente el impacto de la crisis energética en los salarios y los beneficios".

"La política fiscal puede redistribuir el impacto, pero aumentar la deuda trasladaría injustamente la carga a las generaciones futuras".

Reacción del mercado

Estos comentarios no parecen tener un impacto notable en la evolución de la moneda compartida frente a sus rivales. En el momento de redactar este artículo, el par EUR/USD perdió un 0.2% en el día, situándose en 0.9795.

- El USD/JPY se mantiene en la zona de 144.40-80 mientras los operadores se preparan para el fin de semana.

- El diferencial de tasas de interés y la divergencia de la política monetaria de los bancos centrales son vientos de cola para el USD/JPY.

El USD/JPY se consolida en la zona de los 144.00-145.00 tras la intervención del Banco de Japón de la semana pasada, que había mantenido a las principales divisas sin dirección, ya que los operadores se mantienen al margen. A pesar de la sólida correlación con el rendimiento de los bonos del Tesoro a 10 años de EE.UU., que perforó el umbral del 4% durante la semana, el USD/JPY no intentó superar la cifra de 145.00. En el momento de redactar este artículo, el USD/JPY cotiza en 144.70, por encima de su precio de apertura.

Análisis del precio del USD/JPY: Perspectiva técnica

Teniendo en cuenta el trasfondo que supone, fundamentalmente, el diferencial de tasas de interés entre ambas economías, la divergencia de los bancos centrales con la postura dovish del Banco de Japón es un viento de cola para el USD/JPY.

Desde el punto de vista del análisis técnico, el USD/JPY se encuentra en un rango límite, aunque sigue teniendo un sesgo alcista, según la ubicación de las medias móviles diarias (DMA). Durante la semana, el rango operativo del USD/JPY ha sido la zona de 143.50-144.90, por lo que cualquier ruptura por debajo enviaría a la mayor hacia la cifra de 140.00. Por el contrario, es posible volver a probar los 145.00, pero con la vigilancia del Banco de Japón a su alrededor, los operadores no están desafiando al banco central.

En el gráfico de una hora del USD/JPY se observa una formación de triple techo que se extiende a un multitop, y la mayor sigue sin tendencia. A la baja, la confluencia de las EMA de 20, 50 y 100 en torno a 144.47/53 son niveles de soporte que, una vez superados, enviarán al USD/JPY hacia el pivote diario S1 en 144.02, lejos de la EMA de 200. Una ruptura de este último expondrá el pivote S2 en 143.50, seguido del punto de pivote diario S3 en 143.27.

Niveles técnicos clave del USD/JPY

- El loonie sufre la peor caída mensual desde marzo de 2020 frente al dólar estadounidense.

- El dólar estadounidense se mantiene firme el viernes, a pesar de la caída de los rendimientos de EE.UU.

- El USD/CAD sigue siendo alcista y sobrecomprado.

El USD/CAD está a punto de terminar el viernes cotizando en torno a 1.3750/60, con una ganancia semanal de 175 puntos, gracias a la aversión al riesgo que impulsó al dólar frente a la mayoría de las divisas.

La Recuperación del dólar perdió impulso el viernes en medio de una extensión del retroceso de los rendimientos en EE.UU. y también por la estabilización de los valores. Sin embargo, la continua preocupación por el crecimiento mundial y las tensiones geopolíticas pesan sobre el sentimiento de los mercados. Con la Reserva Federal bien decidida a seguir endureciendo su política monetaria, el dólar sigue subiendo.

En las últimas tres semanas, el USD/CAD ha subido casi 800 puntos. Después de semejante movimiento, la pregunta sobre cuánto puede seguir subiendo a corto plazo parece normal. Son tiempos de volatilidad y en esas circunstancias puede pasar cualquier cosa.

Aunque los mercados se calmen, es probable que la próxima semana se produzcan movimientos superiores a la media en el USD/CAD. Los participantes del mercado continuarán observando especialmente el mercado de bonos, los valores y la libra esterlina. El próximo viernes, Canadá y Estados Unidos publicarán los informes oficiales de empleo.

Desde el punto de vista técnico, el USD/CAD se mueve con un sesgo alcista. La única señal bajista son las lecturas de sobrecompra extrema. La próxima barrera fuerte es la zona de 1.3900. Durante los últimos días, el par se ha movido lateralmente entre 1.3750 y 1.3600, manteniendo la mayor parte de las ganancias recientes.

Niveles técnicos

- El AUD/USD se tambalea por debajo de 0.6500 y termina la semana en torno al rango medio de 0.6400-0.6500.

- El índice de precios al consumo básico de EE.UU. superó las estimaciones, lo que abre la puerta a un nuevo ajuste de la Fed.

- Brainard y Daly de la Fed reiteraron que se esperan nuevas subidas.

- Una fuerte resistencia en torno a la zona de 0.6468-87 podría limitar cualquier recuperación del AUD/USD.

El AUD/USD cae en la sesión norteamericana ante la mejora del sentimiento del mercado, retratado por el avance de las acciones estadounidenses, en medio de un cruce de cables de funcionarios de la Fed que reiteran la necesidad de subir los tipos después de que el indicador de inflación de la Fed para agosto haya subido sorprendentemente.

En el momento de redactar este informe, el AUD/USD cotiza a 0.6445 un 0.83% por debajo del precio de apertura, tras haber alcanzado un máximo diario de 0.6523 anteriormente durante la sesión europea.

La medida favorita de la Reserva Federal de EE.UU. para medir la inflación, conocida como PCE, aumentó más de lo estimado, con un incremento del 0.3% intermensual en agosto y del 6.2% interanual, mientras que el PCE subyacente, que elimina los elementos volátiles, se aceleró a un ritmo del 0.6% intermensual, con un aumento del 4.9% interanual, según informó el Departamento de Comercio de EE.UU.

Por lo tanto, dado que las solicitudes de subsidio de desempleo de la última semana se redujeron y la inflación sigue dirigiéndose hacia el norte, se refuerzan los argumentos para un mayor endurecimiento por parte de la Reserva Federal. Mientras tanto, los futuros del mercado monetario ven un 68% de posibilidades de que la Fed suba 75 puntos básicos en la reunión de noviembre, frente al 61% que había antes del informe sobre la inflación estadounidense.

Más tarde, la vicepresidenta de la Fed, Lael Brainard, afirmó que la Fed necesita mantener los tipos de interés elevados durante bastante tiempo como parte del esfuerzo del banco central por acercar la inflación al objetivo del 2%. Brainard añadió que es demasiado pronto para declarar la victoria sobre la inflación, dijo que (la Fed) no se retiraría prematuramente, y comentó que el pico de la tasa de fondos federales (FFR) no está claro ahora.

Haciéndose eco de sus comentarios, Mary Daly, de la Fed de San Francisco, dijo que es inevitable seguir subiendo los tipos y subrayó que la Fed está "decidida" en su misión de reducir la inflación.

Por otra parte, la lectura final de la Confianza del consumidor de la Universidad de Michigan se situó en 58.6, por debajo de lo informado anteriormente. Sin embargo, las expectativas de inflación a un año subieron al 4.7% desde el 4.6%, mientras que a cinco años se desaceleraron al 2.7% desde el 2.8% anterior.

En cuanto al dólar australiano, el PMI de China fue mixto, y el informe oficial se mantuvo en territorio de expansión. Por el contrario, el PMI de Manufactura de Caixin no cumplió con las expectativas, en territorio contractivo, achacado a las medidas de contención de Covid-19.

Análisis Técnico del AUD/USD

El AUD/USD bajó desde los máximos semanales hasta cerca de 0.6500, extendiendo sus pérdidas, aunque se dirige a terminar la semana cerca de la parte media del rango semanal. No obstante, cabe destacar que el RSI vuelve a apuntar hacia el sur, lo que sugiere que los vendedores están cobrando impulso. A corto plazo, la escala de una hora del AUD/USD podría limitar cualquier recuperación en torno a la zona de 0.6468-87, ocupada por la confluencia de las EMA de 100, 50 y 20 en torno a esa región, reforzada además por el punto pivote diario. Por lo tanto, el AUD/USD tiene un sesgo bajista.

Niveles técnicos clave del AUD/USD

- Precios del petróleo caen el viernes, aunque se alejan de los mínimos.

- Recuperación desde mínimos en meses pierde fuerza.

- WTI camino al cuarto mes consecutiva con bajas.

Los precios del petróleo están cayendo en forma modesta el viernes, en el cierre del trimestre y del mes. El barril de WTI (plataformas de trading) llegó a caer hasta 78.68$, el mínimo en dos días antes de rebotar de regreso hacia 80.00$.

Los precios siguen lejos de los mínimos recientes, pero el rebote está perdiendo fuerza y el sesgo de muy corto plazo apunta a la baja. El quiebre de los máximos de la actual semana podría llevar a una aceleración al alza.

El presidente ruso Vladimir Putin declaró anexadas cuatro regiones de Ucrania y culpó a Estados Unidos por el ataque a la red Nord Stream. Las tensiones geopolíticas van escalando, lo que puede suponer un soporte ante caídas en el precio.

Horas atrás, el precio no registró variaciones significativas tras conocerse especulaciones de que la Organización de Países Exportadores de Petróleo y sus aliados planean un recorte en la producción entre 500.000 a un millón de barriles.

Las acciones en Wall Street están operando con resultados mixtos. El Dow Jones cae 0.35% mientras que el Nasdaq avanza 0.09%. Los metales se están moviendo en la dirección contraria, ya que tanto el oro como la plata están registrando ganancias y se están acercando a los máximos del día con XAU/USD apenas debajo de 1670$, y XAG/USD en 19.05$.

Niveles técnicos

Esto es lo que necesita saber para operar hoy viernes 30 de septiembre:

Aquí vamos de nuevo. La inflación sigue siendo alta, mientras el indicador de inflación favorito de la Fed no es favorecido. El índice de gastos de consumo personal PCE muestra que la inflación sigue siendo pegajosa, y llevará tiempo controlarla. Eso significa que habrá más subidas de tasas y durante más tiempo. El giro del Banco de Inglaterra fue un momento de emergencia anti-Lehman, no un cambio para celebrar los activos de riesgo.

Seguimos con el mismo tema, la Fed tiene que tener tasas más altas, y tendrá que mantenerlos altas durante más tiempo. Si no lo hace, significa que estamos al borde de otra crisis financiera. En mi opinión, es así de sencillo. Cualquier cambio será realmente una preocupación para los activos de riesgo; pero, y siempre hay un pero, eso no descarta las oportunidades de repunte a corto plazo.

Ya vemos que los activos de riesgo ignoran estos datos. Nos acercamos al final del trimestre, y siempre es un momento agitado. Los activos de riesgo y las acciones ya están ignorando los datos del PCE. El sentimiento es terrible, y el posicionamiento es bajista, por lo que normalmente se establece un rally bajista. Veamos.

El dólar, sin embargo, está al alza, ya que algunos ruidos de relajación de China y la libra esterlina vuelven a bajar y el índice del dólar sube a 112.53. El petróleo baja a 80.70$ y el Bitcoin a 19.200$. El oro se mantiene plano en los 1.662$.

Los mercados europeos son mixtos:

- Eurostoxx plano

- FTSE: -0.25%

- Dax: +0.7%

Los futuros estadounidenses están planos:

- S&P 500, Nasdaq y Dow Jones están planos.

Noticias de Wall Street

El PCE de EE.UU. es más alto de lo esperado. La renta variable cae pero rápidamente vuelve a estar plana.

La inflación de la UE alcanza el 10%.

Apple (AAPL) cae casi un 5% el jueves.

Nike (NKE) bate resultados de máximos y mínimos, pero el dólar y los inventarios afectan a la acción.

Micron (MU) recorta gastos y las perspectivas son más bajas de lo esperado.

Meta Platforms (META) congelará las contrataciones.

Palantir (PLTR) consigue un contrato de 59 millones de dólares con el ejército estadounidense.

Pepsi (PEP) podría considerar medidas de reducción de costes, según FOX Business.

Aterian (ATER) supera las estimaciones.

Rent a Centre (RCII) recorta sus previsiones.

Amylyx Pharma (AMLX) sube tras la aprobación de la FDA.

Carnival (CCL) pierde beneficios.

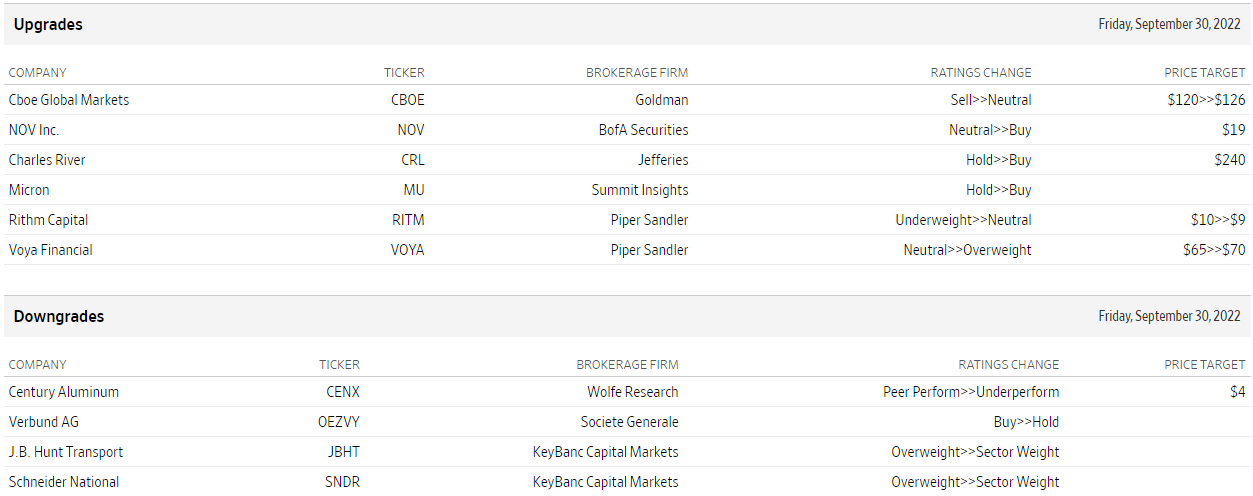

Mejoras y rebajas

Fuente: WSJ.com

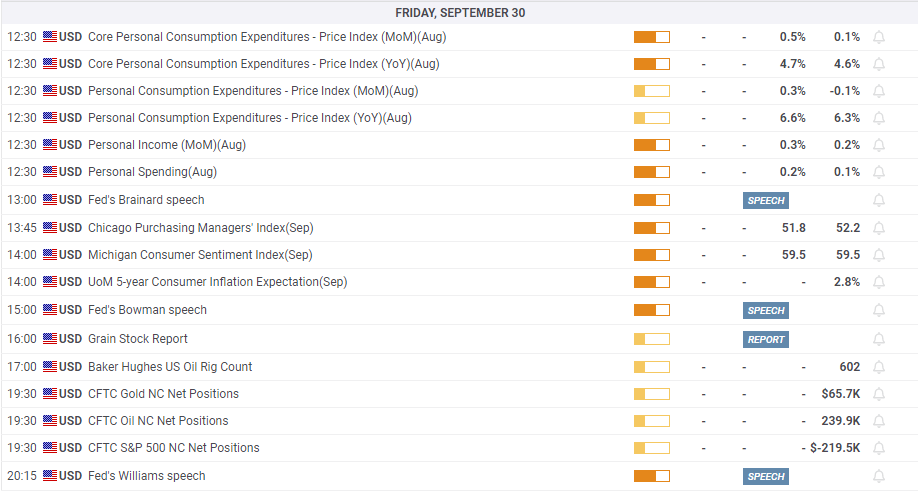

Datos económicos

- El oro lucha por mantener sus ganancias intradía hasta alcanzar un nuevo máximo semanal tocado este viernes.

- Las perspectivas de un endurecimiento agresivo de la política de la Fed siguen actuando como un viento en contra.

- La aparición de nuevas compras de dólares ejerce una presión adicional a la baja sobre el metal.

El oro recorta gran parte de sus ganancias intradía a un nuevo máximo semanal tocado este viernes y retrocede por debajo del nivel de 1.665$ durante los inicios de la sesión americana.

A pesar de los crecientes temores de recesión y del riesgo geopolítico, el refugio XAU/USD ha estado luchando para ganar cualquier tracción significativa en medio del compromiso de la Reserva Federal de tener la inflación bajo control. Los inversores parecen convencidos de que el banco central de EE.UU. mantendrá su agresivo ciclo de subidas de tipos y han estado valorando la posibilidad de otra subida de tipos de 75 puntos básicos en noviembre. Estas apuestas se vieron reafirmadas por la publicación el viernes de los datos sobre el gasto en consumo personal (PCE) de EE.UU., que sigue actuando como viento en contra para el oro, que no rinde.

Aparte de esto, el resurgimiento de la demanda de dólares estadounidenses resulta ser otro factor que ejerce una presión adicional a la baja sobre la materia prima denominada en dólares. De hecho, el índice del dólar, que mide la evolución del dólar frente a una cesta de divisas, se recupera con solidez desde el mínimo semanal y, por ahora, parece haber frenado el fuerte retroceso de esta semana desde los máximos de dos décadas. Dicho esto, el efecto de la medida del Banco de Inglaterra para calmar a los mercados arrastra a los rendimientos de los bonos del Tesoro de EE.UU. a 10 años a alejarse de un máximo de 12 años establecido el miércoles.

Esto, a su vez, frena a los alcistas del dólar a la hora de hacer apuestas agresivas. Aparte de esto, el entorno de riesgo predominante ofrece cierto soporte al oro y debería ayudar a limitar la caída, al menos por el momento. No obstante, el metal precioso sigue en camino de registrar el sexto mes consecutivo de pérdidas y la mayor caída trimestral desde principios de 2021.

Niveles técnicos a vigilar

El índice de sentimiento del consumidor de la Universidad de Michigan ha subido a 58.6 puntos en septiembre desde los 58.2 de agosto. El resultado es el mejor visto en cinco meses, concretamente desde abril, pero aún así no alcanza las expectativas del mercado, que esperaban 59.5.

Las expectativas de inflación de los consumidores a 5 años de la Universidad de Michigan se han moderado al 2.7% desde el 2.8% anterior, alcanzando el nivel más bajo desde abril de 2021.

El índice de gestores de compra PMI de Chicago ha caído seis puntos y medio en septiembre, situándose en 45.7 frente a los 52.2 de agosto y los 51.8 esperados por el mercado.

El indicador entra en territorio de contracción por primera vez desde junio de 2020, mostrando al mismo tiempo su nivel más bajo en esos 27 meses.

La presidenta de la Reserva Federal de San Francisco, Mary Daly, dijo el viernes que lo correcto es seguir subiendo los tipos de interés. Afirmó que el nivel final dependerá de lo datos, según informó Reuters.

"Nuestra prioridad número uno es bajar la inflación", dijo Daly. Manifestó que están empezando a ver los beneficios de las subidas de tasas con el enfriamiento del mercado inmobiliario. Dijo que necesitan ver mucho más alivio en la inflación.

Sobre la economía, la funcionaria de la Fed manifestó que no se está tambaleando hacia la recesión y que necesita desacelerarse. "La economía está pasando del frenesí a algo más sostenible" describió.

El vicepresidente de la Reserva Federal, Lael Brainard, reiteró el viernes que la política monetaria tendrá que ser restrictiva durante algún tiempo para tener confianza en que la inflación vuelva al 2%, según informó Reuters. Explicó que están comprometidos a evitar un cambio prematuro.

Brainard expresó que la Fed reconoce que "los riesgos pueden llegar a ser más bifrontes en algún momento". Manifestó que proceder deliberadamente y en función de los datos le permitirá al banco central aprender cómo la economía y la inflación se están ajustando al ajusta y actualizar su evaluación de la tasa de política necesaria.

Sobre el mercado de bonos afirmó que "toda la curva de rendimiento real pasará pronto a territorio positivo". Agregó que "el endurecimiento de las condiciones financieras tardará en repercutir plenamente en los distintos sectores y en reducir la inflación".

La funcionaria advirtió que hay que considerar los efectos indirectos de los fenómenos más allá de EE.UU. "No se puede descartar el riesgo de que se produzcan nuevas perturbaciones inflacionarias" dijo Brainard. Argumentó que existe el riesgo de que las interrupciones en las cadenas de suministro se prolonguen por la guerra de Ucrania, restricciones en China o por fenómenos climáticos."

- USD/MXN con sesgo bajista, prueba soporte de 20.10.

- Peso mexicano entre las de mejor desempeño en la semana.

- Banxico sube la tasa de referencia a 9.25%.

El USD/MXN está cayendo el viernes y alcanzó mínimos en una semana en 20.09. El peso mexicano se mantiene firme pese a la debilidad en los mercados de renta variable y al rebote del dólar.

Banxico cumple con las expectativas

El Banco de México subió la tasa de interés de referencia el jueves en 75 puntos básicos como se esperaba hasta 9.25%. La suba de tasas de la Reserva Federal y una inflación que no cede en México llevaron a que Banxico suba las tasas por onceava vez en forma consecutiva, y la tercera de 75 puntos básicos. El nivel de la tasa alcanzó el máximo desde que se la comenzó a utilizar como referencia en 2008.

La Junta de Gobierno afirmó que la inflación ha tenido una magnitud mayor a la esperada y ven que tomará más tiempo en regresar a los niveles deseados. Revisaron el pico esperado para 8.6% y afirmaron que se mantendría en ese nivel en lo que resta del año. Ven los riesgos para el crecimiento sesgados a la baja.

Banxico indicó que la magnitud de las próximas subas dependerá de las “circunstancias prevalecientes”.

Desempeño semanal

El USD/MXN va camino a terminar la semana con un tono muy diferente al que la comenzó. El miércoles había llegado hasta 20.57, pero ese mismo día comenzó una brusca reversión que lo está trayendo hacia 20.00.

Un regreso sobre 20.20 podría volver a fortalecer al dólar. La clava a para una suba más firme sigue estando en que se de un cierre diario sobre 20.45.

En el tablero, el peso mexicano está entre las de mejor desempeño, mostrando una leve suba contra el dólar, algo impensado tan solo tres días atrás cuando los mercados globales se desplomaban y presionaban a la baja a todas las monedas de mercados emergentes. Octubre seguirá presentando desafíos para el peso mexicano, que se encamina a terminar septiembre en el mismo nivel que había cerrado agosto.

Niveles técnicos

- El EUR/USD se encuentra con cierta presión de venta tras los máximos cerca de 0.9850.

- Una mayor debilidad podría abrir la puerta al mínimo de 2022 en 0.9535.

El EUR/USD modera parcialmente el fuerte rebote semanal hasta los máximos de varios días cerca de 0.9850 el viernes.

Las probabilidades de una debilidad adicional en la divisa europea se mantienen hasta ahora con el objetivo inmediato en el mínimo de 2022 en 0.9535 (28 de septiembre). Una caída más profunda podría desafiar el nivel redondo en 0.9500 antes del mínimo semanal en 0.9411 (17 de junio de 2002).

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0653.

Gráfico diario del EUR/USD

- El GBP/USD retrocede más de 100 puntos desde el máximo semanal alcanzado este viernes.

- La aparición de nuevas compras de dólares resulta ser un factor clave que ejerce presión.

- Los datos del PCE de EE.UU. no aportan ningún impulso, aunque favorecen a los alcistas del USD.

El par GBP/USD retrocede bruscamente desde la zona de 1.1235, o el máximo semanal tocado este viernes, y actualiza el mínimo diario durante los inicios de la sesión americana. Sin embargo, recupera algunos puntos y se mantiene justo por encima de la zona de 1.1050 tras los datos macroeconómicos estadounidenses.

El dólar estadounidense vuelve a subir con fuerza el último día de la semana y frena su reciente y fuerte caída correctiva desde los máximos de dos décadas. Esto resulta ser un factor clave para el cambio intradía del par GBP/USD. El dólar se aferra a sus ganancias intradía tras la publicación de los datos del Gasto en Consumo Personal (PCE) de EE.UU., más fuertes de lo esperado.

La Oficina de Análisis Económico de EE.UU. informó que el índice de precios del PCE se redujo al 6.2% interanual en agosto desde el 6.4% del mes anterior, incumpliendo las expectativas de un aumento al 6.6%. Sin embargo, la decepción del dato principal se vio compensada por el índice de precios PCE subyacente (el indicador de inflación preferido por la Fed), que subió un 0.6% y alcanzó una tasa del 4.7% interanual durante el mes informado.

Los datos no hicieron más que reafirmar las apuestas del mercado de que la Reserva Federal mantendrá un ciclo de subida de tipos más agresivo para frenar la persistente alta inflación. Esto desencadenó una recuperación intradía de los rendimientos de los bonos del Tesoro de EE.UU. que, junto con el entorno de aversión al riesgo que prevalece, apuntala al dólar como refugio seguro y sigue pesando sobre el par GBP/USD.

Dicho esto, la falta de seguimiento de las ventas justifica cierta cautela antes de confirmar que la fuerte recuperación desde el mínimo histórico alcanzado el lunes se ha agotado. Sin embargo, el par GBP/USD, por ahora, parece haber interrumpido una racha de tres días de ganancias, aunque sigue en camino de registrar fuertes ganancias semanales.

Niveles técnicos a vigilar

La sobrecalentada economía estadounidense se está enfriando gradualmente. Los economistas de ABN Amro prevén que el límite superior del tipo de interés de los fondos federales alcance el 4.5% en diciembre, pero siguen esperando recortes de tasas en 2023.

La tasa de los fondos de la Fed terminará en 2023 en el 3.5%.

"La Fed se inclinó aún más en una dirección de halcón en la reunión del FOMC de septiembre, con la proyección de que el límite superior de la tasa de los fondos federales alcance el 4.5% a finales de año. Las proyecciones también mostraban que la política seguiría siendo restrictiva durante todo el horizonte de previsión, sin que se vieran recortes de tasas hasta 2024, y que la política siguiera estando por encima de la neutralidad incluso en 2025. A pesar de ello, seguimos pensando que es probable que la Fed recorte modestamente las tasas en el segundo semestre de 2023".

"Esperamos un aumento del desempleo más pronunciado que el previsto por el FOMC, hasta el c.5% a finales de 2023. Dados los desfases con los que la política monetaria afecta a la economía -el mercado laboral es la última ficha de dominó en caer-, creemos que la Fed confiará en que la economía se enfríe lo suficiente a mediados del próximo año."

"Seguimos esperando alrededor de 100 puntos básicos en recortes de tipos en el segundo semestre de 2023, aunque el nivel más alto desde el que la Fed estaría recortando significa que ahora es probable que terminemos 2023 en el 3.5% en el límite superior de la tasa de fondos federales, desde nuestra expectativa anterior del 3%."

- Inflación del gasto del consumidor sube más de lo esperado en agosto.

- Gasto personal sube 0.4%, superando expectativas.

- El dólar retrocede levemente.

El reporte de ingreso y gasto personal tuvo como gran novedad una lectura de inflación mayor a la esperada. El índice de precios subyacente del gasto en consumo personal trepó en agosto 0.6%, por encima del 0.5% esperado, siendo que en julio se mantuvo sin cambios (revisado desde 0.1%). La tasa anual de este indicado pasó de 4.7% (revisado desde 4.6%) a 4.9%.

El gasto personal en agosto subió 0.4%, superando el consenso del mercado de 0.2%e implicó una mejora con respecto a la caída del 0.2% del mes anterior. El ingreso personal creció 0.3% en línea con lo esperado.

El dólar retrocedió modestamente tras los datos y los rendimientos de los bonos del Tesoro subieron levemente. Más adelante el viernes se publicará el PMI de Chicago y la lectura final del índice de confianza del consumidor de la Universidad de Michigan.

- El cruce EUR/GBP prolonga por cuarto día consecutivo su reciente caída correctiva desde el máximo de dos años.

- La intervención del BOE, una revisión al alza del PIB del Reino Unido apuntala la libra esterlina y ejerce presión.

- Un dólar más débil y un IPC de la zona euro más alto de lo esperado ofrecen soporte al euro y ayudan a limitar las pérdidas.

El cruce EUR/GBP prolonga la fuerte caída de esta semana desde un máximo de dos años y sigue bajo cierta presión de venta por cuarto día consecutivo el viernes. El descenso constante se mantiene durante la primera mitad de la sesión europea y arrastra al par hasta 0.8750 o un nuevo mínimo semanal.

El rendimiento relativo de la libra esterlina se debe a la intervención del Banco de Inglaterra en el mercado de deuda del Reino Unido por segundo día consecutivo. Esto, junto con una revisión al alza del PIB del Reino Unido en el segundo trimestre, apuntala aún más a la libra esterlina el viernes y sigue ejerciendo presión a la baja sobre el cruce EUR/GBP. De hecho, la Oficina de Estadísticas Nacionales del Reino Unido informó este viernes que la economía se expandió un 0.2% durante el segundo trimestre, frente a una modesta estimación de contracción del 0.1%, lo que alivia los temores de recesión.

Dicho esto, una combinación de factores ayuda a que el cruce EUR/GBP encuentre cierto soporte en niveles inferiores. Los inversores siguen preocupados por el hecho de que los históricos recortes de impuestos del nuevo gobierno británico puedan llevar las finanzas del país a sus límites. Esto, a su vez, amenaza con hacer fracasar los esfuerzos del BOE por contener la inflación y crear vientos en contra de la economía. Por otra parte, la divisa compartida recibe el soporte de la debilidad del dólar estadounidense y de un IPC de la zona euro más alto de lo esperado, lo que, a su vez, limita la caída del cruce.

Según los datos oficiales publicados por Eurostat el viernes, la inflación de la zona euro, medida por el Índice Armonizado de Precios al Consumo (IAPC), subió al 10% anual en septiembre. Esta cifra supone un notable aumento respecto al 9.1% de agosto y supera las expectativas del mercado, que esperaban un 9.7%. Esto reafirma las apuestas de los mercados por una nueva subida de tipos de interés por parte del Banco Central Europeo y podría dar cierto soporte al cruce EUR/GBP, lo que justifica la precaución de los operadores bajistas agresivos.

Niveles técnicos a vigilar

- USD/CAD sube el viernes, pero permanece en rango reciente.

- Petróleo pierde fuerza mientras mercados de renta variable recortan ganancias.

- El dólar recupera terreno, pero no firmeza.

El USD/CAD está subiendo el viernes y se acerca la zona de resistencia de 1.3755, ante un fortalecimiento generalizado del dólar y luego de que la recuperación de los mercados de renta variable pierda momento.

Horas atrás, el par cayó hasta 1.3657, el mínimo diario y luego cambió de tendencia intradiaria. Está operando en 1.3742, el máximo del día y mirando de cerca el máximo del jueves en la zona de 1.3750/55, que es una resistencia importante que de ser quebrada habilitaría más subas. La siguiente resistencia está en 1.3800.

El USD/CAD sigue moviéndose en sentido lateral entre el mencionado 1.3755 y con piso en 1.3650. El quiebre por debajo de este último nivel, expondría 1.3600, el mínimo del miércoles.

La suba del viernes está siendo impulsada por un avance general del dólar en el mercado. El DXY trepa 0.55% tras dos días con fuertes caídas. El avance luce moderado ante una nueva suba en los bonos soberanos y una caída en el precio del petróleo. El Barril de WTI no pudo sostenerse en terreno positivo y cae 0.95%, acercándose a 80.00$, incluso pese a las especulaciones con un recorte en la producción de entre 500.000 y un millón de barriles por parte de la Organización de Países Exportadores de Petróleo y aliados.

El jueves en Canadá se conoció una expansión del PIB en julio del 0.1% en contra de la expectativa que era por una contracción del 0.1% y repitió el desempeño de junio. En el lado negativo, los datos preliminares apuntan a un estancamiento en agosto.

En EE.UU. el viernes se conocerá el reporte de ingreso y gasto personal que incluye el índice de precios subyacente del gasto en consumo personal. Esta última es una medida de inflación seguida de cerca por los funcionarios de la Reserva Federal. Además se publicará el PMI de Chicago de septiembre y el reporte final de confianza del consumidor de septiembre de la Universidad de Michigan.

Niveles técnicos

- El EUR/JPY se ve sometido a cierta presión y pierde terreno tras dos subas diarias consecutivas.

- Todavía hay espacio para un posible rebote hacia la zona de 144.00.

El EUR/JPY parece haber encontrado una resistencia decente en torno a los máximos diarios cerca de 142.30 al final de la semana y del trimestre.

La continuación del rebote desde los mínimos de la semana pasada sigue estando sobre la mesa a muy corto plazo. Dicho esto, el cruce podría extender el intento alcista hacia el máximo semanal en 144.04 (20 de septiembre), que se considera la última defensa para un movimiento hacia el máximo de 2022 en 145.63 (12 de septiembre).

Mientras tanto, de seguir por encima de la media móvil simple clave de 200 días en 135.84, la perspectiva constructiva para el cruce debería permanecer sin cambios.

EUR/JPY gráfico de día

- Los futuros de Wall Street suben tras la fuerte caída del jueves.

- En Europa las principales plazas bursátiles operan en verde.

- El dólar intenta cortar racha negativa de dos días.

Los mercados de renta variable están subiendo el viernes, rebotando tras la caída del jueves. La volatilidad sigue firme y elevada, con cambios de humor significativos en los mercados. El dólar convalida pérdidas semanales aunque se apreció en las últimas horas. Los metales perdieron fuerza tras llegar a máximos en una semana.

Se recuperan las acciones, sigue la volatilidad

El S&P 500 perdió 2.10% el jueves y en la previa del viernes, último día de septiembre y del tercer trimestre, sube 0.40%. La volatilidad se mantiene alta, aunque con un mejor humor en los mercados de renta variable ante una suba en los bonos soberanos.

El bono a 10 años de EE.UU. rinde 3.69%, mínimo en una semana y la referencia alemana cae más del 6% y se ubica en 2.07%. El título británico está en 4.03%, en el rango de las últimas sesiones.

El presidente ruso Vladimir Putin firmó el decreto en donde reconoce la independencia de dos regiones de Ucrania. Se espera ahora la anexión unilateral de cuatro regiones ucranianas que se daría en horas.

En EE.UU. el viernes se publicará el reporte de ingreso y gasto personal agosto que incluye el índice de precios del gasto en consumo personal, una medida de inflación seguida muy de cerca que puede tener un impacto en los mercados. También saldrá el PMI de chicago de septiembres y el reporte final de confianza del consumidor de septiembre de la Universidad de Michigan. Expondrán en público varios funcionarios de la Reserva Federal incluyendo Lael Brainard, John Williams, y Thomas Barkin.

Los datos de China de setiembre fueron mixtos con el PMI Manufacturero oficial en 50.1 mejorando desde el 49.4, pero el no manufacturero cayó desde 52.6 a 50.6.

El dólar despierta

En las últimas horas, el dólar empezó a recuperar terreno, particularmente contra las monedas del G10. Está dejando atrás dos días con fuertes caídas, pero aún el rebote no luce firme. Este mejor rendimiento del dólar, está también arrastrando a los metales, que caen desde máximos en una semana. El XAU/USD cayó 10$ desde el pico de 1674$ mientras que el XAG/USD está probando niveles por debajo de 19.00$.

El DXY avanza 0.60%, incluso pese a la baja en los rendimientos de los bonos del Tesoro. En Europa también se recuperan los bonos incluso a un ritmo mayor. El EUR/USD cae tras no poder superar 0.9850. El dato de la inflación en la Eurozona llegando a un récord del 10% en agosto no generó mayores sorpresas.

La situación en el Reino Unido sigue siendo de gran atención. El miércoles el anuncio del Banco de Inglaterra de comprar bonos de largo plazo temporalmente sin límites generó, para frenar el desplome de los títulos y de la libra tuvo un impacto, que aún perdura. Pero esto no removió la debilidad política de la primera ministra Liz Truss y del plan económico. Ella se reunió hoy con el jefe del organismo de control fiscal. En el lado positivo, se conoció una revisión de las cifras de crecimiento del Reino Unido del segundo trimestre que pasó de contraerse 0.2% a una expansión del 0.2%.

Los bonos británicos lucen relativamente estables, con la tasa a 10 años sosteniéndose sobre 4.00%. La libra sigue muy lejos de los mínimos. El GBP/USD está en torno a 1.1050 tras haber alcanzado niveles sobre 1.1200, casi 1000 pips por encima del mínimo del lunes. El EUR/GBP cayó hasta 0.8750.

Tras una apreciación fuerte el jueves, el yuan chino está cayendo nuevamente contra el dólar. El USD/CNH está sobre 7.1000. La moneda de peor rendimiento el viernes está siendo el kiwi (NZD). El peso mexicano se mantiene firme, con el USD/MXN en el área de 20.10, tras la suba de 75 puntos básicos en la tasa de interés por parte de Banxico el jueves al nivel récord de 9.25%.

Los precios del petróleo suben en forma modesta y se mantiene en la zona de precios de las últimas sesiones. El barril de WTI está en 81.70$. Entraron a surgir especulaciones sobre un recorte en la producción de entre 500.000 a un millón de barriles por parte de la Organización de Países Exportadores de Petróleo y sus aliados.

Las criptomonedas operan estables. El Bitcoin se mantiene cerca de 19.500$ y Ethereum en 1.340$.

Niveles técnicos

- El oro está en positivo para el día pero lejos de los máximos.

- Suba del dólar empuja a la baja al XAU/USD, pese a caída en rendimientos de bonos del Tesoro.

- Se viene reporte de ingreso y gasto personal de EE.UU.

El oro recortó las ganancias diarias en la sesión europea y cayó hasta 1664$. Previamente la cotización había trepado hasta 1674$, el nivel más elevado en una semana.

El retroceso del precio del metal amarillo se dio ante un fortalecimiento del dólar en el mercado. El billete verde está subiendo tras dos fuertes caídas, particularmente frente a las monedas del G10. La pérdida de momento del oro se da pese a una baja en los rendimientos de los bonos del Tesoro y también lo mismo ocurre con los europeos.

Por el momento, la baja del XAU/USD debe ser vista como una corrección del reciente rally. La tendencia de largo plazo sigue bajista pero la de muy corto aún muestra señales positivas. En torno a 1655$ se puede encontrar un soporte clave que de ceder podría anticipar más bajas. Por debajo seguirá 1645$, en donde está la media móvil de 20 en cuatro horas, cuyo quiebre incrementaría las presiones negativas.

Al alza, el XAU/USD necesita sostenerse sobre 1660$ para mantener en pie la posibilidad de más subas. Una consolidación sobre 1670$ dejaría el camino listo para más subas y una prueba al área de 1680$. El quiebre confirmado de 1680$, incrementaría significativamente las posibilidades de alcanzar 1700$.

El foco seguirá puesto sobre los bonos y las acciones, que reflejan el estado de ánimo del mercado. Además se publicarán datos de EE.UU. con el reporte de ingreso y gasto personal que incluye el índice de precios del gasto en consumo personal, una medida importante de inflación. Estas cifras pueden tener un impacto significativo.

Niveles técnicos

- El euro corrige recientes alzan en el cierre de la semana.

- El dólar gana momento y avanza tras dos caídas fuertes.

- EUR/USD cae casi cien pips desde el máximo diario.

El EUR/USD está cayendo el viernes y amenaza con terminar la recuperación que estaba en curso. El par marcó mínimos diarios por debajo de 0.9760 y se mantiene con un tono negativo antes de la sesión americana ante un fortalecimiento del dólar.

Horas atrás, el EUR/USD llegó hasta 0.9852, el nivel más alto en una semana. Tras no poder estabilizarse sobre 0.9835 perdió momento. Recientemente cayó hasta 0.9753, un nuevo mínimo diario.

El retroceso ocurre ante un fortalecimiento generalizado del dólar en el mercado. El DXY sube 0.63% en el día. Esto pese a que retroceden los rendimientos de los bonos del Tesoro. En Europa la baja en los rendimientos está siendo más significativa lo presiona a la baja al EUR/USD.

La inflación en la Eurozona llegó al 10% en septiembre desde el 9.1% y superó las expectativas del mercado de 9.7%. Las cifras no generaron mayores sorpresas considerando que el jueves las de Alemania habían mostrado un panorama similar. Esto afirma aún más las expectativas de más ajuste monetario por parte del Banco Central Europeo. En otro reporte se conoció que la tasa de desempleo en agosto se mantuvo en 6.6%.

En EE.UU. el viernes se publicará el reporte de ingreso y gasto personal que incluye el índice de precios del gasto en consumo personal. Esta última es una medida de inflación seguida de cerca por la Reserva Federal. Además se publicará el PMI de Chicago de septiembre y el reporte final de confianza del consumidor de septiembre de la Universidad de Michigan.

Niveles técnicos

- El AUD/USD se recupera de una caída intradía el viernes y vuelve a acercarse al máximo semanal.

- El retroceso de los rendimientos de los bonos estadounidenses y el tono positivo de riesgo debilitan al dólar y ofrece soporte al par.

- Los temores a una recesión y las expectativas de una subida de tasas agresiva de la Fed limitan las pérdidas del USD y limita al par.

El par AUD/USD atrae algunas compras en torno a la zona de 0.6475 el viernes y sube a un nuevo máximo diario durante la sesión europea. El par se sitúa ahora por encima del nivel psicológico de 0.6500, aunque carece de convicción alcista.

Una combinación de factores arrastra al dólar estadounidense a la baja por tercer día consecutivo y ofrece cierto soporte al par AUD/USD. El efecto de la medida del banco central del Reino Unido para calmar los mercados arrastra al bono del Tesoro estadounidense de referencia a 10 años, que se aleja de los máximos de 12 años alcanzados a principios de esta semana. Aparte de esto, una buena recuperación del sentimiento de riesgo global pesa sobre el dólar de refugio seguro e impulsa algunos flujos monetarios hacia el AUD, de mayor riesgo percibido.

A pesar de los factores de soporte, el par AUD/USD tiene dificultades para ganar una tracción significativa. Los datos mixtos sobre la actividad empresarial en China aumentan la preocupación por una recesión económica mundial más profunda y deberían frenar el optimismo de los mercados. Además, las expectativas agresivas en torno a la Fed podrían reactivar la demanda del dólar y limitar el par AUD/USD, lo que justifica precaución antes de posicionarse para una extensión del rebote de esta semana desde el nivel más bajo desde abril de 2020.

Los inversores parecen estar convencidos de que el banco central de EE.UU. seguirá subiendo las tasas de interés a un ritmo más rápido para frenar la persistente alta inflación. De ahí que el foco de atención siga estando en la publicación del gasto en consumo personal PCE de EE.UU., el indicador de inflación preferido por la Fed. Estos datos, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirán en el dólar y proporcionarán un nuevo impulso al par AUD/USD más tarde durante la sesión americana.

En la agenda económica estadounidense del viernes también se publicará el PMI de Chicago y la revisión del índice de sentimiento del consumidor de Michigan. Esto podría permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par AUD/USD en el último día de la semana.

AUD/USD niveles técnicos

El Índice de Precios al Consumo de la zona euro subió un 10% interanual en la lectura preliminar de septiembre, superando el 9.1% de agosto y el 9.7% esperado. Esta es la inflación más alta registrada por el indicador desde la creación de la zona euro.

La inflación mensual ha aumentado un 1.2%, tal como se estimaba, por encima del 0.6% previo, siendo la mayor subida vista en seis meses.

El IPC subyacente anual también se ha disparado a máximos históricos, ubicándose en el 4.8% en septiembre, por encima del 4.3% previo y del 4.7% previsto por los expertos.

EUR/USD reacción

El EUR/USD ha caído algo más de 15 pips tras el dato, deslizándose hacia las proximidades de 0.9820. Previamente, el par había alcanzado máximos de una semana en 0.9853. Al momento de escribir, el euro cotiza frente al dólar sobre 0.9823, un 0.08% por encima de su precio de apertura.

La volatilidad realizada del GBP/USD a una semana es ahora del 34%. Por lo tanto, el GBP/USD podría caer a la zona de 1.07/1.08 más tarde en el día, según informan los economistas de ING.

Los rangos de 400 puntos son ahora la norma para el GBP/USD

"Hoy la atención se centra en la reunión de la primera ministra y el canciller con la Oficina de Responsabilidad Presupuestaria para discutir los planes de gasto. Aunque la participación de la Oficina de Responsabilidad Presupuestariaserá bien recibida por los mercados, el gobierno todavía tiene que encontrar una manera de equilibrar las cuentas y evitar una evaluación muy negativa de las agencias de calificación - dos de las cuales proporcionan perspectivas de calificación soberana del Reino Unido el 21 de octubre."

"La conferencia del partido conservador de este fin de semana sugiere que es demasiado pronto para un giro de 180 grados en la política fiscal y, combinado con un entorno exterior muy difícil, la libra esterlina debería seguir siendo vulnerable."

"Rangos de 400 pips podrían fácilmente poner al GBP/USD de nuevo en 1.07/1.08 más tarde hoy".

- El USD/JPY continúa con su lucha para ganar cualquier tracción significativa en el último día de la semana.

- El retroceso de los rendimientos de los bonos estadounidenses arrastra al dólar hasta el mínimo semanal y actúa como viento en contra para el par.

- La divergencia entre la política de la Fed y el Banco de Japón sigue dando soporte y favorece a los alcistas del par.

El par USD/JPY prolonga su movimiento de consolidación el viernes y permanece atrapado en un rango de cuatro días durante la sesión europea. El par se sitúa actualmente justo por debajo de 144.50, con un descenso de menos del 0.10% en el día, y está influenciado por una combinación de factores divergentes.

El dólar estadounidense cede sus modestas ganancias intradía y se debilita cerca del mínimo semanal en medio de un nuevo retroceso de los rendimientos de los bonos del Tesoro de EE.UU., lo que a su vez actúa como viento en contra del par USD/JPY. El mercado de deuda británico parece haberse estabilizado tras la intervención del Banco de Inglaterra por segundo día consecutivo. El efecto de contagio arrastra al bono del Tesoro estadounidense de referencia a 10 años, que se aleja de los máximos de 12 años alcanzados a principios de esta semana, y pesa sobre el dólar.

El yen japonés, por su parte, recibe soporte de publicaciones macroeconómicas mayoritariamente optimistas. De hecho, los datos oficiales mostraron que la producción industrial aumentó un 2.7% en agosto con respecto al mes anterior, superando las estimaciones. Otra cifra reveló que las ventas minoristas japonesas crecieron más de lo previsto durante el mes informado. Además, el desempleo en Japón bajó al 2.5% desde el 2.6% anterior, lo que coincide con las expectativas y apuntala la moneda nacional.

No obstante, la modesta recuperación del sentimiento de riesgo, como se desprende del cambio de tendencia en los futuros de la renta variable estadounidense, actúa como viento en contra del yen japonés de refugio seguro. Esto, junto con una gran divergencia en la orientación de la política monetaria adoptada por el Banco de Japón (moderada) y otros bancos centrales importantes, incluida la Reserva Federal, apoya las perspectivas de la aparición de nuevas compras en torno al par USD/JPY. Por lo tanto, cualquier caída podría ser vista como una oportunidad de compra.

Los participantes del mercado esperan ahora la publicación del indicador de inflación preferido por la Fed, el gasto en consumo personal (PCE) de los Estados Unidos. En la agenda económica estadounidense del viernes también se publicarán el PMI de Chicago y la revisión del índice de sentimiento del consumidor de Michigan. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar y proporcionará un nuevo impulso al par USD/JPY.

USD/JPY niveles técnicos

El dólar estadounidense se mantiene en niveles elevados. Los economistas del Commerzbank esperan que el dólar siga subiendo.

No se puede evitar el dólar

"El dólar se está apoyando en la confianza inquebrantable en el ciclo de subida de tasas de la Fed y en un entorno económico sorprendentemente sólido. Los datos de hoy sobre el gasto personal y, sobre todo, el informe sobre el mercado laboral de la semana que viene probablemente lo confirmen."

"Sin embargo, si la economía se enfriara y el mercado laboral diera un giro, pronto se criticaría la estricta política monetaria de la Fed y la fortaleza del dólar. Todavía no hemos llegado a ese punto".

"En vista de la enorme incertidumbre sobre los efectos exactos de la crisis energética en Europa durante los próximos meses, el movimiento a la baja del EUR/USD parece mucho más atractiva por ahora".

- La tasa de desempleo en Alemania se mantuvo en el 5.5% en septiembre.

- El EUR/USD cotiza en territorio positivo por encima de 0.9800 tras los datos.

Los datos publicados por Destatis mostraron el viernes que la tasa de desempleo en Alemania se mantuvo sin cambios en el 5.5% en septiembre, como se esperaba.

Otros detalles del informe revelaron que el cambio del desempleo fue de 14.000 en el mismo período, por debajo de los 28.000 de agosto y por debajo del consenso del mercado de 20.000.

Reacción del mercado

El par EUR/USD mantiene su impulso alcista después de estos datos y fue visto por última vez cotizando en 0.9843, tras subir un 0.3% en el día.

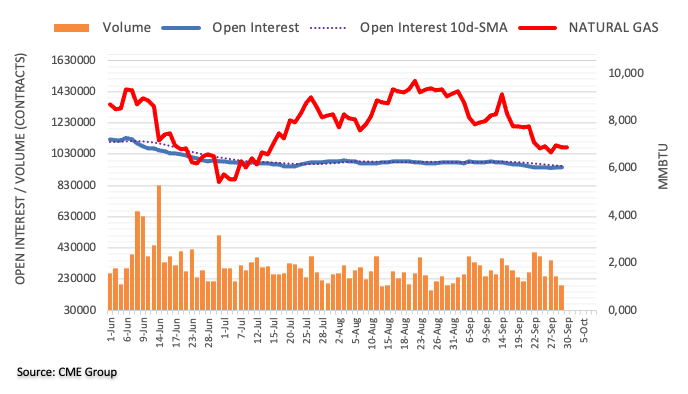

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto subió por segunda sesión consecutiva el jueves, esta vez en unos 4.600 contratos. En sentido contrario, el volumen bajó por segunda sesión consecutiva, ahora en unos 53.700 contratos.

El Gas Natural se mantiene apuntalado por la SMA de 200 días

Los precios del gas natural se movieron a la defensiva el jueves en medio de una sesión volátil y con el trasfondo del aumento del interés abierto. Dicho esto, parece que la consolidación continúa, mientras que la caída parece estar respaldada por la SMA de 200 días cerca de los 6.50$ por MMBtu.

El EUR/USD ha rebotado en las últimas horas. Sin embargo, los economistas de ING esperan que el par se enfrente a una resistencia obstinada en torno a la zona de 0.9850/70 y vuelva a bajar hacia 0.95.

Un periodo más ruidoso para las divisas

"Los diferenciales de tasas de interés a corto plazo han tenido poca influencia en los precios del EUR/USD recientemente".

"0.9850/0.9870 puede ser una resistencia intradiaria para el EUR/USD, pero la alta volatilidad y la liquidez más ajustada hacen que estemos en un periodo más ruidoso para las divisas".

"En última instancia, sin embargo, creemos que la presión sigue favoreciendo que el EUR/USD rompa por debajo de 0.95 más adelante".

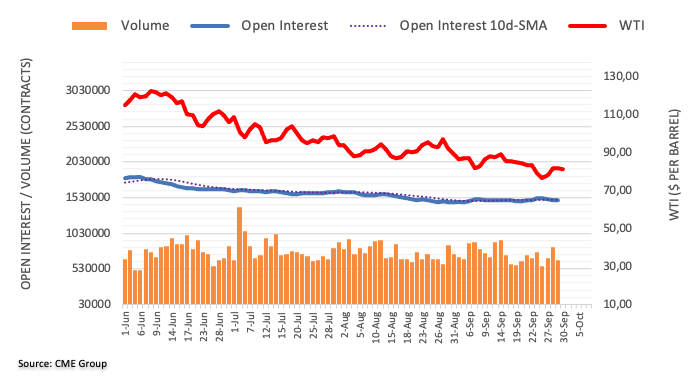

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto por cuarta sesión consecutiva el jueves, esta vez en unos 5.500 contratos. El volumen hizo lo mismo y revirtió dos aumentos consecutivos y se redujo en unos 184.300 contratos.

El WTI podría volver a tocar los mínimos mensuales cerca de los 76.00$

Precios del barril de WTI trazaron una sesión inconclusa el jueves. El movimiento se produjo a raíz de la disminución del interés abierto y del volumen y expone una cierta falta de dirección a muy corto plazo, mientras que no debe descartarse la reanudación de la tendencia bajista anterior. Por el contrario, se mantiene una nueva visita al mínimo de septiembre en 76.28$ (26 de septiembre).

Las ganancias sostenibles en el USD/JPY necesitan dejar atrás la zona de los 145.00 en las próximas semanas, según comentan los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang.

Perspectiva 24 horas: "Ayer destacamos que el actual movimiento de precios era probablemente parte de una fase de consolidación y esperamos que el USD cotizara lateralmente entre 143.70 y 144.70. Nuestra opinión sobre la tendencia lateral no era errónea, aunque el USD cotizó dentro de un rango más estrecho de lo esperado (144.04/144.79). Parece probable que el dólar siga cotizando en un rango de 144.00 y 145.00".

Próximas 1 a 3 semanas: "Hace dos días (27 de septiembre, par en 144.30), observamos que el impulso alcista estaba aumentando, pero el USD tenía que cerrar por encima de 145.00 antes de que fuera probable un avance sostenido. Si bien el USD ha cotizado de forma tranquila en los últimos dos días, el tono subyacente parece seguir siendo firme. Dicho esto, a menos que el dólar rompa por encima de 145.00 en estos 1 o 2 días, la acumulación de impulso se desvanecería. En general, sólo una ruptura de 143.40 (sin cambios en el nivel de soporte fuerte de ayer) indicaría que el riesgo de que el USD cierre por encima de 145.00 ha disminuido."

El GBP/USD parece seguir subiendo, aunque una nueva visita a 1.1300 parece poco probable por el momento, según sugieren los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "La fuerte subida del GBP/USD ha sido una sorpresa (esperábamos que se mantuviera dentro de un rango). El GBP/USD cerró con fuerza en 1.1119 (+2.13%) y sigue avanzando en la sesión asiática. El rápido impulso alcista sugiere que el GBP/USD podría seguir subiendo. Dicho esto, las condiciones son de sobrecompra y una ruptura de 1.1300 es poco probable (hay otra resistencia en 1.1250). A la baja, una ruptura de 1.1050 (el soporte menor está en 1.1100) indicaría que la presión alcista actual ha cedido."

Próximas 1 a 3 semanas: "Ayer (29 de septiembre, GBP/USD en 1.0825), observamos que el impulso bajista ha disminuido y opinamos que la probabilidad de que el GBP/USD caiga hasta 1.0000 ha disminuido considerablemente. Dicho esto, no esperábamos la fuerte subida del GBP/USD, que se disparó un 2.13% y cerró en 1.1119 en Nueva York. La superación de nuestro nivel de "fuerte resistencia" de 1.1000 indica que la debilidad del GBP/USD desde hace más de 2 semanas ha terminado por ahora. El fuerte rebote actual tiene margen para extenderse, pero a estas alturas es poco probable que la resistencia de 1.1300 se ponga en entredicho. En general, sólo una ruptura de 1.0800 (nivel de "soporte fuerte") indicaría que la rápida acumulación de impulso a corto plazo ha disminuido."

Los economistas de Bank of America Global Research hacen una ronda de revisiones de las divisas del G10 para el cuarto trimestre. Ahora prevén que el EUR/USD y el GBP/USD se sitúen en 0.95 y 1.00 para finales de año, respectivamente.

El dólar se mantendrá en máximos de varias décadas a corto y medio plazo

"Ajustamos nuestras previsiones sobre las divisas del G10, y cambiamos a la baja nuestro perfil del EUR/USD con un objetivo de 0.95 para finales de año".

"Ahora buscamos que el GBP/USD se mueva hacia la paridad a finales de año".

"Aunque no buscamos una nueva tendencia secular plurianual al alza, es probable que el dólar se mantenga en máximos de varias décadas a corto y medio plazo, según nuestras previsiones."

- El NZD/USD no logra capitalizar su modesta subida inicial hasta un máximo de una semana.

- Los temores de recesión pesan en el sentimiento de los inversores y actúan como un viento en contra para el par.

- La aparición de algunas compras en torno al dólar contribuye a limitar la subida del par.

El par NZD/USD retrocede unos pocos pips desde el máximo semanal alcanzado a principios de este viernes y actualmente se sitúa cerca del extremo inferior de su rango diario, justo por encima del nivel de 0.5700.

La averrsión al riesgo predominante, representado por un tono generalmente más débil en torno a los mercados bursátiles, resulta ser un factor clave que actúa como viento en contra para el NZD, sensible al riesgo. Aparte de esto, la aparición de algunas compras en torno al dólar estadounidense limita la modesta subida del par NZD/USD hasta la región de 0.5750

Las perspectivas de un endurecimiento más agresivo de las políticas monetarias por parte de los bancos centrales mundiales, junto con el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania, han alimentado los temores de una recesión. Los datos mixtos de actividad empresarial de China se suman a las preocupaciones y templan el apetito de los inversores por los activos de mayor riesgo.

De hecho, el PMI oficial chino publicado este viernes mostró que el sector de la manufactura del país se expandió inesperadamente en septiembre. La encuesta privada, sin embargo, reveló que la caída del sector de la manufactura se profundizó durante el mes informado en medio de vientos en contra por los cierres por el covid.

Aparte de la aversión al riesgo, los elevados rendimientos de los bonos del Tesoro de EE.UU. ayudan a reavivar la demanda de dólares y contribuyen a mantener el par NZD/USD bajo control. Los recientes comentarios de varios miembros del FOMC reforzaron las expectativas de que la Fed subirá los tipos a un ritmo más rápido para frenar la inflación.

Esto, a su vez, eleva los rendimientos del bono gubernamental de referencia a 10 años para acercarse a un máximo de 12 años y favorece a los alcistas del dólar. El trasfondo fundamental justifica cierta cautela antes de posicionarse para una extensión del movimiento de recuperación del par NZD/USD desde su nivel más bajo desde marzo de 2020.

Los participantes del mercado están pendientes de los gastos de consumo personal PCE de EE.UU., el indicador de inflación preferido de la Fed, que se publicará más tarde durante la sesión americana. La agenda económica de EE.UU. también incluye la publicación del PMI de Chicago y la revisión del índice de sentimiento del consumidor de Michigan.

Esto, junto con los discursos de los miembros influyentes del FOMC y los rendimientos de los bonos de EE.UU., impulsarán la demanda del dólar y proporcionarán cierto impulso al par NZD/USD. Los operadores seguirán las señales del sentimiento de riesgo del mercado en general para aprovechar algunas oportunidades a corto plazo en el último día de la semana.

NZD/USD niveles técnicos

Esto es lo que hay que saber para oeprar hoy viernes 30 de septiembre:

El dólar se vio sometido a una fuerte presión de venta y el Índice del dólar (DXY) cerró por segundo día consecutivo en territorio negativo, perdiendo más de un 2% en ese periodo. Los mercados permanecen relativamente tranquilos a primera hora del viernes, mientras los inversores esperan los datos de inflación de la zona euro y las cifras del Índice de Precios del Gasto en Consumo Personal (PCE) de Estados Unidos. Antes del fin de semana, la Universidad de Michigan (UoM) publicará la versión final de su Índice de Sentimiento del Consumidor correspondiente a septiembre. En el último día de negociación del tercer trimestre, los reajustes de posiciones y la toma de beneficios podrían aumentar la volatilidad de los mercados en la sesión americana.

A primera hora del día, los datos de China mostraron que el PMI manufacturero se recuperó ligeramente por encima de 50 en septiembre y el PMI no manufacturero bajó a 50.6 desde 52.6 en agosto. El índice compuesto de Shangai no logró un rebote tras estos datos y cerró en territorio negativo.

Mientras tanto, el estado de ánimo de los mercados sigue siendo cauteloso a la espera de la publicación de los datos mencionados. Los futuros de los índices bursátiles estadounidenses cotizan mixtos y el rendimiento de los bonos del Tesoro de EE.UU. a 10 años fluctúa en un rango ajustado por encima del 3.7%. El DXY se mantiene en territorio positivo ligeramente por encima de 112.00.

El EUR/USD alcanzó un nuevo máximo semanal por encima de 0.9830 a primera hora del viernes, pero perdió su impulso alcista. El par se vio por última vez con pequeñas pérdidas diarias en torno a 0.9800. Se espera que la inflación anual en la zona euro aumente hasta el 9.7% en septiembre desde el 9.1% de agosto. El jueves, la agencia alemana Destatis informó de que el Índice de Precios al Consumo anual subió al 10% en septiembre, superando las expectativas del mercado, que eran del 9.4%.

El GBP/USD siguió cobrando impulso alcista el jueves y ganó más de 200 pips. La Oficina de Estadísticas Nacionales del Reino Unido anunció el viernes que el Producto Interior Bruto se expandió un 4.4% anual en el segundo trimestre, superando las expectativas del mercado del 2.9% por un amplio margen.

El jueves, el par USD/JPY extendió su tendencia lateral por debajo de los 145.00 por tercer día consecutivo. El par se mantiene sin dirección en su rango semanal a principios del viernes. Los datos de Japón revelaron que el Índice de Confianza del consumidor descendió a 30.8 en septiembre desde los 32.5 de agosto, pero esta cifra no provocó una reacción notable en el mercado.

El oro aprovechó la caída de los rendimientos de los bonos del Tesoro de EE.UU. y avanzó hasta la zona de los 1.670$ en las primeras horas de la sesión europea del viernes.

El Bitcoin logró un modesto rebote el jueves, pero perdió su impulso antes de probar los 20.000$. El Ethereum sigue moviéndose al alza y a la baja en una banda estrecha en torno a los 1.300$ el viernes.

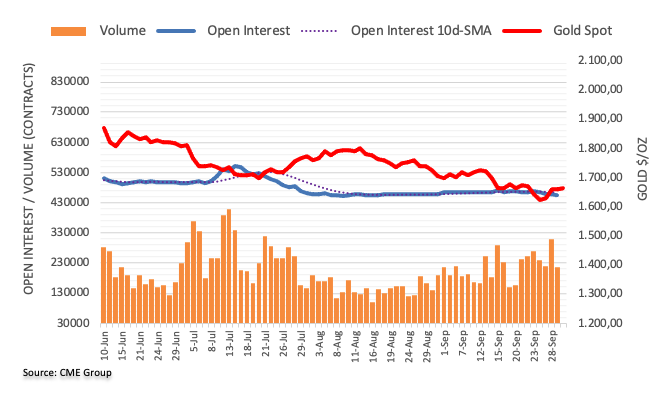

El interés abierto en los mercados de futuros del oro retomó la tendencia a la baja y se redujo en unos 3.200 contratos el jueves, según las lecturas preliminares de CME Group. En la misma línea, el volumen se redujo en alrededor de 90.300 contratos, compensando la acumulación del día anterior.

Oro: La subida parece estar limitada por 1.688$

El pequeño repunte del jueves en los precios de la onza troy de oro vino acompañado de una reducción del interés abierto y del volumen, lo que abre la puerta a algún movimiento correctivo a muy corto plazo. Mientras tanto, el máximo semanal en 1.688 dólares (21 de septiembre) sigue limitando la subida por el momento.

El euro pudo apreciarse en el transcurso de la jornada comercial. En opinión de los economistas de Commerzbank, la recuperación no es sostenible.

Las palomas podrían volver a ser más cautelosas

"Es probable que la inflación, y sobre todo la inflación subyacente, se mantenga en niveles elevados, lo que requerirá un mayor endurecimiento de la política monetaria. La incertidumbre sobre si el BCE estará dispuesto a hacerlo probablemente presionará al euro en las próximas semanas".

"Si el BCE tiene que retractarse de sus proyecciones económicas comparativamente optimistas a medida que aumentan las señales de recesión, las palomas de la entidad podrían volver a sonar más cautelosas."

"Es poco probable que la recuperación del EUR/USD observada en los últimos días sea sostenible. Vemos el riesgo de que el mercado se vea defraudado en sus expectativas sobre el BCE y que esto se refleje en la caída de los niveles del euro."

El PMI manufacturero de China ha subido siete décimas en septiembre, entrando en territorio de expansión en 50.1 puntos tras dos meses de contracción. En agosto marcó 49.4 y el consenso del mercado esperaba hoy una leve mejoría a 49.6.

El PMI de servicios o no manufacturero, sin embargo, ha caído dos puntos, deslizándose de 52.6 a 50.6, su resultado más débil desde mayo. Además, ha decepcionado las expectativas del mercado, que esperaban 52 puntos.

El Producto Interior Bruto (PIB) de Reino Unido creció un 0.2% en el segundo trimestre del año, mejorando las previsiones de contracción del 0.1%, aunque se debilita respecto al primer trimestre, cuando se situó en el 0.8%. Este es el quinto trimestre consecutivo en que el crecimiento del país se mantiene en expansión.

El PIB interanual ha crecido a un ritmo del 4.4% en los meses que van de abril a junio, por debajo del 8.7% previo pero superando el 2.9% estimado por el consenso del mercado.

La cuenta corriente del segundo trimestre ha moderado su déficit a -33.768B de libras desde los -43.875B anteriores (cifra revisada desde -51.7B), mejorando los -43.8B estimados.

GBP/USD reacción

La libra apenas ha reaccionado a los datos y el GBP/USD mantiene gran parte del avance registrado desde inicios de la sesión american de ayer que le llevó a máximos de una semana en 1.1203 en la apertua asiática de hoy. Al momento de escribir, el par cotiza sobre 1.1125, ganando un 0.05% diario.

En las últimas operaciones de hoy, el Banco Popular de China (PBOC) fijó el yuan (CNY) en 7.0998 frente a la fijación anterior de 7.1107, el cierre previo de 7.1210 y la estimación de 7.0951.

Sobre la fijación

China mantiene un estricto control de la cotización del yuan en el continente.

El yuan onshore (CNY) se diferencia del offshore (CNH) en las restricciones de trading, ya que este último no está tan controlado.

Cada mañana, el Banco Popular de China (PBoC) fija el llamado punto medio diario, basado en el nivel de cierre del día anterior del yuan y en las cotizaciones tomadas en el mercado interbancario.

Funcionarios de la Administración Estatal de Divisas (SAFE) comunicaron en privado a los brókeres de divisas el miércoles de la semana pasada una relajación de los límites informales de transacción en el mercado interbancario chino debido a la subida de los tipos de interés de la Fed en 0.75 puntos porcentuales, según informó el Financial Times, citando a dos personas familiarizadas con el asunto.

La noticia también menciona que la fuerte caída del renminbi durante la semana pasada comenzó después de que los reguladores dijeran a los operadores que estaban relajando los límites de comercio de divisas exterior.

El informe, que cita a una de las personas, dice que la medida de relajación se tomó porque los responsables políticos "creían que era el momento adecuado para dejar que el renminbi se depreciara un poco".

Los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang, señalan que se espera que el EUR/USD navegue entre 0.9630 y 0.9950 en las próximas semanas.