- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El NZD/USD tropieza por debajo de 0.6100 por la aversión al riesgo tras los datos positivos de EE.UU.

- Las probabilidades de que la Fed aumente en 75 puntos básicos aumentaron hasta el 91%, según muestran los futuros del mercado monetario STIR.

- Los datos comerciales de Nueva Zelanda y el informe de nóminas no agrícolas de EE.UU. es lo próximo en el calendario económico.

El NZD/USD cae a mínimos de varias semanas en torno a 0.6060 el jueves mientras la sesión americana termina, después de que los datos de EE.UU. muestren una sólida actividad de las fábricas mientras que el mercado laboral sigue siendo robusto, lo que mantiene a los responsables de la política de la Fed "esperanzados" en lograr un aterrizaje suave, a pesar de las condiciones de endurecimiento.

El NZD/USD cotiza por debajo de su precio de apertura tras alcanzar un máximo diario de 0.6122. Sin embargo, cayó por debajo de la cifra de 0.6100 debido a que el sentimiento se agrió, estimulado por el PMI manufacturero Caixin de China, más débil de lo estimado, cayendo hacia el territorio de la "recesión". En el momento de redactar este informe, el NZD/USD cotiza a 0.6075.

Wall Street terminó la sesión del jueves reduciendo las pérdidas, con un salto tardío en las acciones estadounidenses. Mientras tanto, aumentaron las expectativas de que la Reserva Federal de EE.UU. endurezca su política monetaria en 75 puntos básicos en la reunión de septiembre, con una probabilidad del 92%, tras las sólidas cifras de empleo y del ISM de EE.UU.

El Departamento de Trabajo de EE.UU. informó de que las solicitudes semanales iniciales de subsidio de desempleo de la última semana, que finalizó el 27 de agosto, disminuyeron. Más tarde, el Instituto de Gestión de Suministros (ISM) reveló que el PMI manufacturero de agosto se mantuvo sin cambios, en 52.3, por encima de las previsiones, y señaló que el subcomponente del índice de precios se desaceleró de 60 a 52.5, lo que indica que los precios elevados están bajando.

Por otra parte, el índice del dólar, un indicador del valor del dólar, alcanzó un máximo de 20 años en 109.997 durante el día, aunque al cierre de esta edición, subió un 0.91%, en 109.675.

Los factores mencionados anteriormente fueron un viento en contra para el NZD/USD, que se apoyó en la dinámica del billete verde y en el sentimiento del mercado debido a la falta de datos económicos de Nueva Zelanda. Cabe destacar que la divisa principal puso a prueba el mínimo de la década de los noventa, alcanzado el 14 de julio, pero los compradores entraron en escena y recuperaron algo de terreno.

Qué hay que tener en cuenta

El calendario económico de Nueva Zelanda incluirá la relación de intercambio y los volúmenes de exportación, junto con los precios de importación y exportación. En Estados Unidos se publicarán las nóminas no agrícolas, la tasa de desempleo y los pedidos de fábrica.

Niveles técnicos

Lo que hay que tener en cuenta el viernes 2 de septiembre:

Los mercados financieros comenzaron septiembre con el pie izquierdo, ya que las preocupaciones relacionadas con la recesión se vieron exacerbadas por el anuncio de China de que Chengdu, una ciudad de aproximadamente 21 millones de habitantes, ha sido puesta en aislamiento por coronavirus. El dólar estadounidense subió, ayudado por los datos locales optimistas y el mal humor de los mercados.

En Europa, la atención sigue centrada en la crisis energética. La Comisión Europea está trabajando en una intervención en el mercado para limitar los precios de la energía y reducir la demanda de electricidad después de que Rusia redujera drásticamente los suministros de gas a la Unión. La Presidenta Ursula Von der Leyen hablará del asunto el próximo 14 de septiembre.

Mientras tanto, el viceprimer ministro ruso, Alexander Novak, señaló que el país podría aumentar la producción de petróleo este año, apoyando la ampliación del acuerdo OPEP+ más allá de 2022. Al mismo tiempo, Gazprom está recortando el suministro de gas a Francia, mientras que Alemania teme que la empresa vuelva a cerrar el gasoducto Nord Stream 1 a mediados de octubre.

El par EUR/USD cotiza en torno a 0.9950, mientras que el GBP/USD se desplomó hasta 1.1497, cotizando ahora en torno a 1.1540. Las divisas vinculadas a las materias primas terminaron el día mixtas, ya que el AUD/USD bajó a 0.6780, mientras que el USD/CAD se mantiene estable en torno a 1.3160. El par USD/JPY subió a 140.22, su máximo en más de veinte años, y ahora cotiza un puñado de pips por debajo del nivel.

Las acciones siguieron bajo presión, aunque las pérdidas de Wall Street fueron moderadas. El DJIA consiguió registrar un modesto avance intradía. Sin embargo, el DXY se disparó a un máximo de varios años, mientras que los rendimientos de la deuda pública también subieron.

El viernes, la atención se centrará en el informe sobre las nóminas no agrícolas de Estados Unidos. Se espera que el país haya añadido 300.000 nuevos puestos de trabajo en agosto, mientras que se prevé que la tasa de desempleo se mantenga en el 3.5%.

El USD/JPY ha saltado 60 pips al alza tras conocerse que el ISM manufacturero de EE.UU. había mejorado las expectativas unas décimas en agosto. El par ha alcanzado con la subida el nivel 140.13, su precio más alto desde agosto del año 1998.

El PMI manufacturero de ISM se ha mantenido en 52.8 puntos en agosto, superando los 52.0 estimados por el mercado, quedando todavía en territorio de expansión. Además, el componente de empleo del indicador ha meejorado notablemente las expectativas al subir a 54.2 desde 49.9, por encima de los 49 estimados.

El índice del dólar DXY ha subido tras la noticia a 109.81, situándose muy cerca de la región 110.00 y registrando nuevos máximos en veinte años. Por su parte, los rendimientos de los bonos estadounidenses a 10 años se han disparado al 3.27%, su porcentaje más alto en dos meses.

A la espera de digerir los datos, los operadores seguirán muy pendientes del sentimiento del mercado, dominado ahora por la aversión al riesgo y los flujos hacia refugios seguros, que en este caso benefician al dólar por encima del yen. El foco está ahora en el importante dato de empleo de EE.UU. para el mes de agosto, las Nóminas no Agrícolas, que se publicarán mañana a las 12.30 GMT.

USD/JPY Niveles

Con el par cotizando al momento de escribir sobre 139.99, gnando un 0.74% diario, la primera resistencia aparece en la cifra psicológica de 141.00. Por encima, el dólar puede dispararse hacia 144.80, techo de julio de 1998, previo a 146.75, máximo de junio de ese mismo año, y a 147.63, máximo de agosto de 1998 y nivel más alto visto en 32 años.

En caso de revertir su subida, el par encontrará soporte en 139.05, mínimo diario, previo a 138.05, suelo del 30 de agosto. Por debajo de este último, el dólar podría deslizarse hacia los alrededoresde 137.55, donde están los mínimos semanales.

- ISM Manufacturero se ubica en 52.28 en agosto versus 52 del consenso del mercado.

- Índice de empleo salta desde 49.9 a 54.2.

- El dólar extiende el avance a lo largo del mercado.

El índice ISM Manufacturero registró una lectura mejor a la esperada en agosto al ubicarse en 52.8, similar a la de julio y mayor a la de 52 del consenso del mercado. El dólar extendió el recorrido alcista tras el dato.

El índice de empleo del ISM pasó de 49.9 a 54.2, siendo que se esperaba una modesta contracción. El de nuevos pedidos subió desde 48 a 51.3. En lo que respecta a la inflación, el de precios pagados descendió desde 60 a 52.5.

Los datos serán bienvenidos por los funcionarios de la Reserva Federal ya que reflejan menores presiones en los precios y un sector que aún se expande.

Otro reporte indicó que el gasto en construcción en julio tuvo una caída del 0.4%, un descenso más pronunciado que el de 0.1% esperado; aunque la baja de junio fue revisada desde -1.1% a -0.5%.

Minutos antes del ISM, se conoció el informe final del PMI de S&P Global de agosto que mostró una revisión al alza con respecto a la lectura preliminar desde 51.3 a 51.5. En julio se había ubicado en 52.2.

Previamente, se había publicado el reporte semanal de subsidios de desempleo, que mostró una baja en los pedidos iniciales a mínimos en ocho semanas a 232.000 contra los 248.000. El viernes será el turno del reporte oficial de empleo, que incluyen las nóminas no agrícolas, que se espera muestren una suba de 300.000.

El dólar venía con un tono alcista en el mercado y luego del ISM ganó aún más momento, marcando máximos en casi todos los frentes. El USD/JPY saltó a máximos en décadas acercándose a 140.00.

- El oro alcanza mínimos en ocho semanas y se acerca al piso de 2022 en 1680$.

- El metal sigue bajo presión ante clima de cautela y suba en rendimientos de bonos del Tesoro.

- EE.UU: Pedidos iniciales de subsidios de desempleo caen a mínimos en semanas, se viene reporte ISM manufacturero.

El oro quebró por debajo de 1700$ y cayó hasta 1694$, llegando al nivel más bajo desde el 21 de julio. El precio se mantiene cerca de 1700$, con un tono bajista, y comienzo a mirar de cerca al piso del 2022 en 1680$.

En caso de quebrar por debajo de 1680$, apenas por debajo está la zona de 1675$, que contiene los mínimos del 2021. Una recuperación sobre 1710$ aliviaría las presiones a la baja.

Tras el reporte económico de EE.UU. de pedidos de subsidios de desempleo, el dólar volvió a ganar momento y los rendimientos de los bonos del Tesoro, alcanzaron nuevos máximos, todo lo cual fue negativo para el metal amarillo. En caso de persistir estas condiciones el oro continuaría bajo presión. En minutos se publicará el reporte ISM manufacturero de agosto.

El dólar está subiendo en todos los frentes. El DXY está subiendo 0.60% y opera en 109.35, muy cerca del máximo en décadas. En Wall Street, las acciones caen en promedio 0.75%.

Niveles técnicos

Panorama del PMI manufacturero de EE.UU.

El Instituto de Gestión de Suministros (ISM) publicará este jueves, a las 14:00 GMT, el resultado de su última encuesta de empresas manufactureras, también conocida como PMI Manufacturero ISM. Se prevé que el índice haya bajado a 52 en agosto, frente a los 52.8 del mes anterior. El indicador proporcionará una nueva actualización de la actividad del sector manufacturero en medio del aumento de los costes de los préstamos y la creciente preocupación por una mayor recesión económica.

Según Valeria Bednarik, analista jefe de FXStreet: "Entre los subcomponentes del informe, la previsión más interesante es la de los precios pagados, ya que refleja el sentimiento empresarial en torno a la inflación futura. Se espera que el índice retroceda bruscamente desde el 60 del mes anterior hasta el 55.5. Aunque las cifras inferiores a las anteriores suelen entenderse como negativas para el dólar, la disminución de las presiones sobre los precios es sin duda una buena noticia para los Estados Unidos".

¿Cómo podría afectar al EUR/USD?

Antes de la publicación de la cifra clave, el dólar estadounidense vuelve a acercarse a los máximos de dos décadas en medio de las expectativas halcones de la Fed y atrae nuevas ventas en torno al par EUR/USD el jueves. Un informe más fuerte de lo esperado será suficiente para reafirmar las apuestas por una subida de tipos de la Fed de 75 en septiembre. Esto, a su vez, debería proporcionar un impulso adicional a los ya elevados rendimientos de los bonos del Tesoro de EE.UU. y seguir impulsando al dólar.

Por el contrario, es probable que los datos más débiles se vean eclipsados por el entorno de riesgo que prevalece, lo que debería seguir prestando cierto apoyo al dólar como refugio. Aparte de esto, la preocupación por una crisis energética extrema en Europa podría seguir socavando la moneda compartida. Esto, a su vez, sugiere que el camino de menor resistencia para el par EUR/USD es a la baja y cualquier intento de movimiento al alza debería ser vendido.

Eren Sengezer, editor de FXStreet, ofrece un breve resumen técnico y escribe: El EUR/USD se mantuvo por encima de 1.0020 (retroceso de Fibonacci del 23.6% de la última tendencia bajista, SMA de 20 períodos). Además, el indicador de fuerza relativa (RSI) en el gráfico de cuatro horas comenzó a subir después de haber retrocedido a la zona de 50 al principio del día, lo que confirma la inclinación alcista en las perspectivas técnicas a corto plazo".

Eren también señala los niveles técnicos importantes para operar con el par EUR/USD: "Al alza, 1.0080 (retroceso del 38.2% de Fibonacci, SMA de 100 periodos) se alinea como próxima resistencia antes de 1.0130 (retroceso del 50% de Fibonacci) y 1.0145 (SMA de 200 periodos). Los soportes se sitúan en 1.0020, 1.0000 (nivel psicológico, nivel estático) y 0.9980 (SMA de 50 períodos)".

- Los costes laborales unitarios aumentaron a un ritmo más suave de lo esperado en el segundo trimestre.

- El índice del dólar estadounidense se mantiene en territorio positivo por encima de 109.00.

Los costes laborales unitarios en el sector empresarial no agrícola aumentaron un 10.2% en el segundo trimestre de 2022, según informó el jueves la Oficina de Estadísticas Laborales (BLS) de Estados Unidos. Esta lectura fue inferior a la expectativa del mercado, que era del 10.7%.

Otros detalles de la publicación revelaron que la productividad laboral en el sector empresarial no agrícola disminuyó un 4.1% en el segundo trimestre de 2022.

"Desde el mismo trimestre de hace un año, la productividad laboral del sector empresarial no agrícola disminuyó un 2.4%", dijo el BLS. "Este es el mayor descenso de la serie, que comienza en el primer trimestre de 1948".

Reacción del mercado

El dólar sigue superando a sus rivales en las primeras horas de la sesión americana, y el índice del dólar se aferra a fuertes ganancias diarias en 109.30.

- Pedidos iniciales de subsidio de desempleo caen a 232.000 contra 248.000 esperados.

- El dólar se mantiene firme en el mercado.

- Próximo dato de impacto: ISM Manufacturero de agosto.

El Departamento del Trabajo de Estados Unidos informó que los pedidos iniciales de subsidio de desempleo se redujeron en 5.000 en la semana terminada el 27 de agosto a 232.000, cifra menor a los 248.000 del consenso del mercado. Es la cuarta caída semanal en forma consecutiva y la lectura más baja en ocho semanas.

Los pedidos continuados de subsidio de desempleo registraron un incremento de 26.000 hasta 1.4380.000 en la semana terminada el 20 de agosto, en línea con las expectativas del mercado. Es el nivel más alto desde abril.

El dólar no registró mayores variaciones luego del reporte y se mantuvo en terreno positivo aunque lejos de los máximos del día.

Más tarde el jueves se publicará la lectura final del PMI S&P Global Manufacturero y luego el ISM manufacturero de agosto. El viernes será el turno del reporte oficial de empleo con las nóminas no agrícolas (consenso: +300.000).

- El DXY extiende el alza y sube a los máximos de 3 días cerca de 109.20.

- Las ganancias adicionales se mantienen por encima de la región de 105.60.

El índice del dólar estadounidense (DXY) revierte la caída del miércoles y reanuda el interés de compra por encima de 109.00 el jueves.

Las perspectivas de un rebote adicional parecen sólidas mientras esté por encima de la línea de soporte de 7 meses, hoy en día en torno a 105.60. Por el contrario, la superación del máximo de 2022 en 109.47 (29 de agosto) debería allanar el camino para desafiar el máximo de septiembre de 2002 en 109.77 y el nivel redondo en 110.00.

En cuanto al escenario a largo plazo, la visión alcista del dólar se mantiene mientras esté por encima de la SMA de 200 días en 100,93.

Gráfico diario del DXY

Niveles técnicos

Los responsables de la toma de decisiones no deberían apresurarse a adoptar medidas procíclicas, ya que se espera que la inflación disminuya lentamente a largo plazo, dijo el jueves, Mario Centeno, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), según informó Reuters.

Los comentarios no parecen haber tenido un gran impacto. El EUR/USD se mantiene en terreno negativo, presionando la zona de 1.0000, mientras que el EUR/GBP opera en torno a 0.8650.

- El oro sigue bajo presión ante suba en rendimientos de bonos del Tesoro.

- XAU/USD presiona la zona de 1700$ y mira de cerca el piso de 2022 en 1680$.

El XAU/USD está cayendo por tercer día en forma consecutiva y marcó nuevos mínimos en un mes en 1699$. La zona de 1700$ está siendo puesta a prueba y de quebrar por debajo el siguiente soporte se ve en 1690$ y luego aparece el mínimo del 2022, alcanzado el 21 de julio en 1680$.

Los rendimientos de los bonos del Tesoro se mantienen en zona de máximos recientes. El tramo a 10 años está en 3.19%, y el de 2 años en 3.48%, tras haber llegado a niveles no vistos desde 2007. La suba en los rendimientos sigue siendo clave, por lo que de continuar con la expectativa de subas en las tasas de interés el oro puede seguir bajo presión.

El jueves se publicará en EE.UU. el reporte semanal de pedidos de subsidios de desempleo, el ISM Manufacturero, la lectura final del S&P Global y expondrá en público Raphael Bostic de la Reserva Federal. El viernes será el turno del reporte oficial de empleo con las nóminas no agrícolas, que se espera se hayan incrementado en 300.000.

Malos datos económicos pueden llegar a ser positivos para el oro, ya que sería de esperar una baja en los rendimientos de los bonos del Tesoro. Las cifras del viernes de empleo de EE.UU. en este aspecto generan gran expectativa.

Niveles técnicos

El PMI manufacturero de Reino Unido ha caído con fuerza en agosto, perdiendo 4.8 puntos desde los 52.1 de julio a los 47.3 publicados hoy, aunque mejora los 46 esperados por el mercado.

El indicador ha entrado en territorio de contracción por primera vez en 27 meses, concretamente desde mayo de 2020, cuando solo registró 40.7 puntos debido a la primera ola de la pandemia de covid en el país.

Según el comunicado de Markit Economics, los indicadores de producción, nuevos negocios y nuevos pedidos de contracción se contrajeron fuertemente en el octavo mes del año. Por otra parte, los costes de los insumos siguen siendo elevados, mientras que los precios de venta se moderan.

El PMI manufacturero alemán cayó en agosto dos décimas, descendiendo a 49.1 puntos desde los 49.3 anteriores, situándose por segundo mes consecutivo en territorio de contracción.

Además, el indicador decepcionó las expectativas del mercado, que esperaba un incremento a 49.8 puntos. La cifra de agosto es la más débil vista en 26 meses, concretamente desde junio de 2020.

Según el comunicado de Markit Economics, se aprecia un descenso sostenido de los nuevos pedidos, mientras la inflación de los costes se mantiene en constante retroceso desde niveles históricos.

El PMI manufacturero de la zona euro también ha bajado dos décimas, desde los 49.8 puntos de julio a os 49.6 de agosto, su cifra más baja también en 26 mses. El resultado empeora levemente los 49.7 puntos estimados por el consenso.

El comunicado confirma que el sector manufacturero de la eurozona siguió contrayéndose a mediados del tercer trimestre. La producción cayó a un ritmo similar al observado en julio, mientras que los nuevos pedidos volvieron a disminuir considerablemente. La debilidad de la demanda fue un importante lastre para los productores de bienes en agosto, reflejando el deterioro del poder adquisitivo en toda Europa en medio de una elevada inflación. A consecuencia de esto, los fabricantes redujeron su actividad de compra en respuesta al deterioro de las perspectivas económicas, aunque la menor necesidad de insumos ayudó a reducir la presión sobre los proveedores.

Esto es lo que hay que saber para operar el jueves 1 de septiembre:

Tras la volatilidad del miércoles en medio de los flujos de fin de mes, el dólar cobró fuerza a primera hora del jueves con el Índice del Dólar superando la zona 109.00. Aunque el dólar perdió algo de interés después de que los datos de Estados Unidos mostraran que el empleo en el sector privado creció a un ritmo mucho más suave de lo esperado en agosto, la aversión al riesgo del mercado ayudó a la divisa a encontrar demanda. Los datos de la tasa de desempleo de julio de la zona euro serán considerados como un nuevo impulsor más adelante en la sesión. En la agenda económica de EE.UU. se publicarán las solicitudes iniciales de subsidio de desempleo semanales, los datos de los costes laborales unitarios del segundo trimestre y la encuesta del PMI de manufactura del ISM de agosto.

Los principales índices de Wall Street sufrieron fuertes pérdidas el miércoles y los futuros de los índices bursátiles estadounidenses bajan entre un 0.4% y un 1.2% en la mañana europea del jueves, sugiriendo que los flujos de refugio siguen dominando la acción del mercado. Mientras tanto, el Shanghai Composite perdió un 0.5% a pesar de que el gabinete de China dijo que Pekín publicará a principios de septiembre los pasos detallados de un conjunto de medidas políticas recién anunciadas.

Después de que los datos de la zona euro mostraran que el Índice de Precios al Consumo anual subió al 9.1% desde el 8.9% de julio, la divisa compartida consiguió mantenerse resistente frente al dólar y el EUR/USD cerró la jornada en su nivel más alto desde mediados de agosto. Según Reuters, los mercados monetarios de la eurozona valoran ahora en un 80% la posibilidad de que el BCE suba los tipos de interés la próxima semana en 75 puntos básicos, frente a poco más del 50% a principios de la semana. A pesar de las apuestas del BCE, el EUR/USD cotiza en territorio negativo por debajo de 1.0050 a primera hora del jueves.

El GBP/USD amplió su caída y alcanzó su nivel más débil en más de dos años por debajo de 1.16000 el jueves. La libra esterlina lucha por encontrar demanda en medio de la aversión al riesgo y el renovado interés por el euro.

El par USD/JPY alcanzó nuevos máximos históricos por encima de 139.50 durante la jornada asiática, pero retrocedió hacia 139.00 durante la mañana europea. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años ganó casi un 3% el miércoles y subió por encima del 3.2% por primera vez en dos meses, alimentando la recuperación del USD/JPY.

Presionado por el aumento de los rendimientos en Estados Unidos, el oro registró grandes pérdidas por segundo día consecutivo el miércoles y opera ahora en territorio negativo por debajo de 1.710$.

El Bitcoin tiene dificultades para hacer un movimiento decisivo en cualquier dirección y sigue comerciando en un canal estrecho en torno a los 20.000$. Ethereum subió por encima de los 1600$ el miércoles, pero borró gran parte de sus ganancias diarias en la segunda mitad del día. El ETH/USD se vio por última vez perdiendo más de un 1% en el día en 1.530$.

"Voy a ofrecer soporte inmediato para garantizar que la gente no se enfrente a facturas de combustible inasequibles de cara al invierno", escribió la ministra británica de Asuntos Exteriores y favorita en la carrera por el liderazgo del Reino Unido, Liz Truss, en el periódico The Sun en un artículo publicado a última hora del miércoles.

Y añadió: "Seré firme en mi planteamiento".

Sus comentarios se producen antes de que el próximo lunes se anuncie el nuevo primer ministro y mientras el país lucha contra la creciente crisis energética.

Reacción del mercado

El GBP/USD mantiene su rango por debajo de 1.1600, con un descenso del 0.28% en el día. El par alcanzó el nivel más bajo desde marzo de 2020 en 1.1569 a principios de la sesión asiática, en medio de una notable fortaleza del dólar estadounidense.

El PMI manufacturero español subió 1.2 puntos en agosto, situándose en 49.9 frente a los 48.7 de julio. El resultado mejora los 48.5 puntos esperados por el mercado, siendo el resultado más alto en dos meses.

Según Markit Economics, la producción aumenta ligeremante, pero los nuevos pedidos vuelven a bajar, mientras que también se señala una pérdida de puestos de trabajo. Las tasas de inflación mantienen la tendencia a la baja.

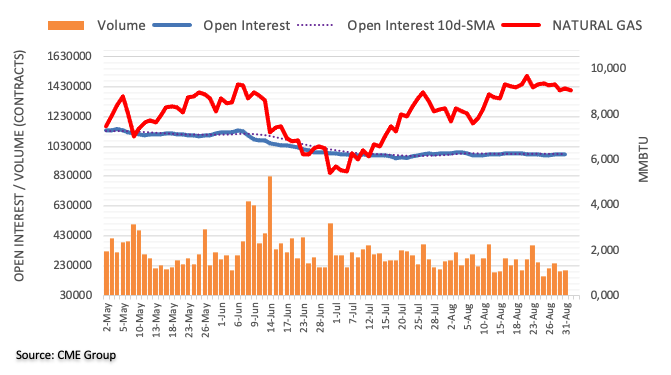

Según las lecturas preliminares de CME Group para los mercados de futuros de gas natural, el interés abierto cayó por segunda sesión consecutiva el miércoles, esta vez en sólo 582 contratos. El volumen, en cambio, retomó la tendencia alcista y subió en unos 8.800 contratos y revirtió parcialmente la fuerte caída anterior.

El Gas Natural se prepara para extender el rango límite cerca de los 9.00$

La volatilidad de los precios del miércoles y las pequeñas ganancias del gas natural se produjeron en medio de un interés abierto cada vez menor, dejando las perspectivas de nuevas ganancias algo reducidas por el momento. Por el contrario, la materia prima podría extender el estado de ánimo lateral con soporte en la región de 9.00$ por MMBtu.

El oro está sometido a nuevas presiones. Sigue amenazando un "doble techo" importante, lo que haría que los riesgos giraran a la baja al menos durante los próximos 1 a 3 meses, informan los estrategas de Credit Suisse.

Ruptura por encima de la DMA de 55 en 1.766$ para confirmar un mayor rango

"Seguimos insistiendo en que una ruptura de cierre por debajo de 1.691/76$ sería suficiente para completar un gran 'doble techo', lo que haría que los riesgos fueran a la baja durante al menos los próximos 1 a 3 meses. Observamos que el siguiente soporte en caso de que se desencadene este tope se ve en los 1.618/16$, luego en1.560$ y finalmente en 1.451/40$."

"Sólo una ruptura convincente por encima de la media de 55 días en 1.766$ confirmaría una mayor oscilación en el rango de dos años, con la siguiente resistencia vista entonces en la aún más importante media de 200 días, actualmente en 1.837$."

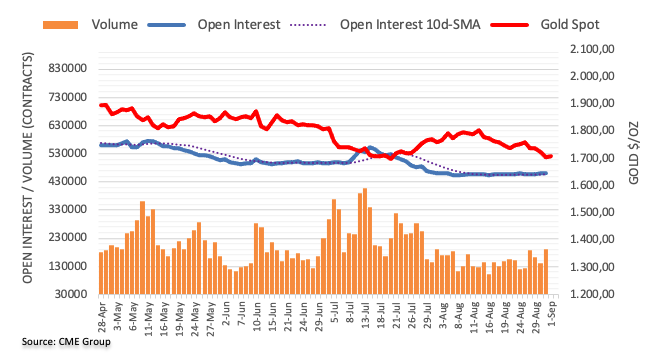

Los datos preliminares de CME Group para los mercados de futuros del oro señalaron que los operadores extendieron la tendencia alcista del interés abierto en apenas 399 contratos el miércoles. En la misma línea, el volumen subió en casi 49.100 contratos tras dos retrocesos diarios consecutivos.

El oro parece tener soporte cerca de los 1.700$

Los precios del oro aceleraron su caída el miércoles en medio de un aumento del interés abierto y del volumen, sugiriendo que la tendencia bajista actual parece no cambiar por el momento. Por el contrario, la región de los 1700$ sigue ofreciendo una contención decente.

En respuesta a la reciente y brusca depreciación del yen, el alto funcionario del Ministerio de Finanzas de Japón dijo el jueves que "las fluctuaciones bruscas de la divisa no son deseables".

Declaraciones destacadas

No hay comentarios sobre los movimientos diarios del mercado de divisas.

La volatilidad está aumentando en el mercado de divisas reciente.

Estamos observando los movimientos del fx con un alto sentido de urgencia.

El PMI manufacturero chino de Caixin ha retrocedido nueve décimas en agosto, situándose en 49.5 puntos después de marcar 50.4 en julio. El resultado mejora las expectativas del mercado, cuyo consenso esperaba un descenso más leve, a 50.2 puntos.

El indicador entra en territorio de contracción al caer a 49.5 puntos y obtiene su peor cifra en tres meses. Según el Dr. Wang Zhe, economista senior de Caixin Insight Group, "un resurgimiento de infecciones de covid y la prolongada ola de calor, pesaron sobre el sector manufacturero".

"El empleo en los fabricantes siguió siendo débil. El subíndice de empleo registró una contracción por duodécima vez en los últimos 13 meses, ya que las empresas recortaron personal para ahorrar costes. Los tres tipos de productores de bienes -que fabrican bienes de consumo, inversión y bienes intermedios- registraron diversos grados de reducción de personal en agosto, siendo los fabricantes de bienes de inversión los que presentaron la mayor reducción de personal", añadió Zhe.

Las ventas minorisas de Alemania descendieron un 2.6% en la lectura interanual de julio, mejorando la caída del 8.8% de junio y el descenso del 6.5% esperado por el mercado.

A nivel mensual, el indicador creció un 1.9%, superando el 0% estimado por los expertos y el -1.6% del mes anterior. Esta es la mayor subida vista en las ventas minoristas en trece meses, concretamente desde junio de 2021.

EUR/USD reacción

El EUR/USD ha reaccionado a las cifras moviéndose en un estrecho rango de apenas 10 pips que al momento de escribir le mantiene operando sobre 1.0012, perdiendo un 0.40% en el día. En la sesión asiática, el par ha caído desde la zona 1.0050 hasta el mínimo diario 1.0007.

Los estrategas de divisas de UOB Group, Lee Sue Ann y Quek Ser Leang, señalaron que se espera que el EUR/USD navegue dentro del rango de 0.9940-1.0125 en las próximas semanas.

Perspectiva 24 horas: "El EUR cotizó ayer entre 0.9972 y 1.0078, ampliando nuestro rango operativo lateral esperado de 0.9985/1.0060. Las acciones de los precios no ofrecen nuevas pistas y esperamos que el euro cotice dentro de un rango de 0.9980/1.0080 para hoy".

Próximas 1-3 semanas: "Hace dos días (30 de agosto, par en 0.9995), destacamos que era probable que el euro se consolidara y cotizara entre 0.9900 y 1.0085. El euro alcanzó ayer un máximo de 1.0078 y, aunque el impulso alcista ha mejorado un poco, no parece estar preparado para subir de forma sostenida. Dicho esto, el EUR podría superar 1.0085, pero es poco probable que la próxima resistencia en 1.0125 entre en escena. En general, la acción del precio sugiere que el euro sigue consolidando, aunque en un rango más alto de 0.9940/1.0125".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias